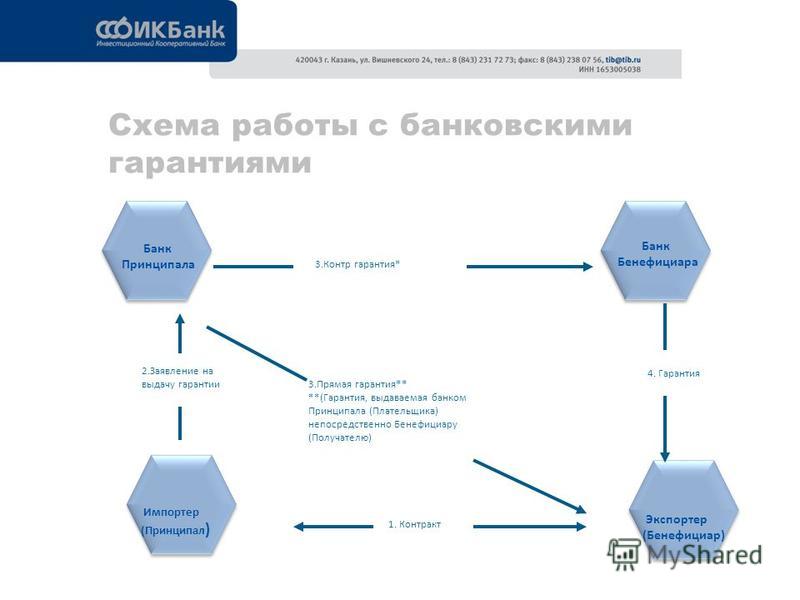

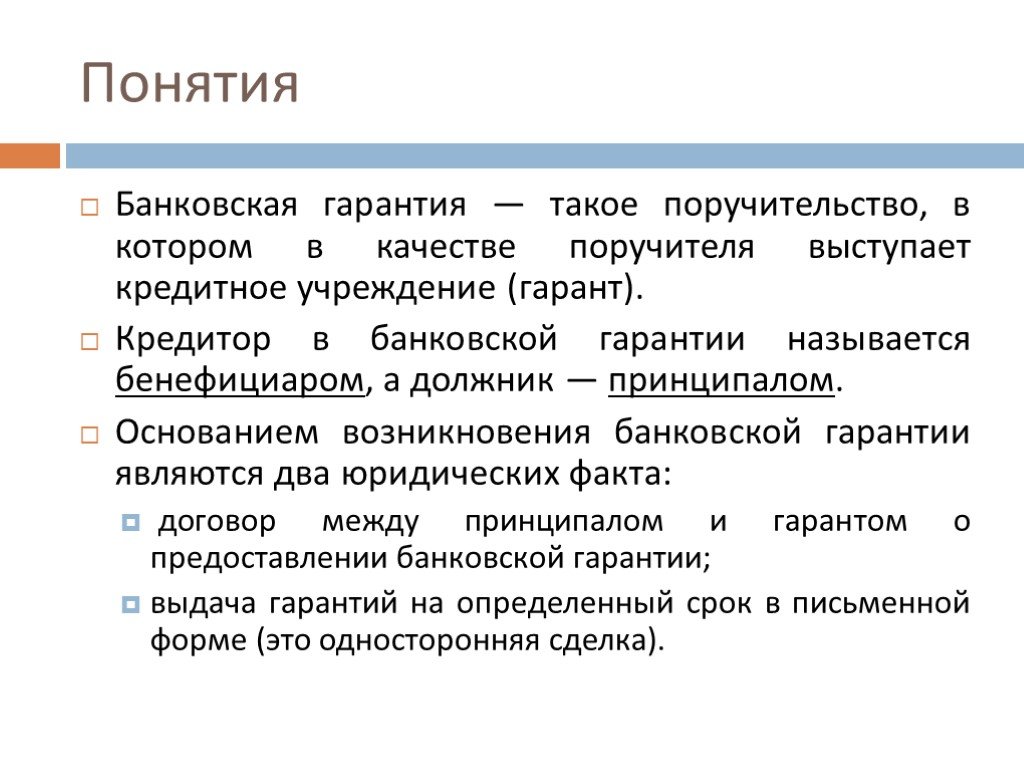

Принципал и бенефициар — участники договора банковской гарантии: определение и обязанности сторон

Гарант, принципал и бенефициар — это кто в банковской гарантии?

Выдачу и использование банковских гарантий в России регламентирует §6 статьи 23 Гражданского кодекса РФ. При обеспечении сделки банковской гарантией в процессе участвуют 3 стороны:

- Принципал — юридическое или физическое лицо, исполнение обязательств которого перед бенефициаром гарантирует банк. В рамках сделки, гарантируемой банком, в роли принципала выступает поставщик или исполнитель по контракту.

- Бенефициар — субъект предпринимательской деятельности, государственная или муниципальная организация, орган местного самоуправления, государственный орган, интересы которого призвана защитить банковская гарантия. Бенефициар является покупателем или заказчиком, которому принципал должен поставить товары, выполнить работы, оказать услуги. При нарушении обязательств принципалом банк осуществляет выплату в пользу бенефициара гарантийной суммы, размер которой указан в гарантии.

- Гарант — банковское учреждение, которое по просьбе принципала берет на себя обязательство уплатить определенную денежную сумму бенефициару в случае невыполнения принципалом условий контракта. Если принципал не исполнит обязательства, указанные в БГ, банк осуществит выплату гарантийной суммы, тем самым компенсируя убытки бенефициара.

Процесс оформления БГ

Банковская гарантия оформляется по инициативе и за счет принципала. Оформление документа производится при личном визите в банк или дистанционно (в том числе, по обращению к нам в Дистанционный банковский сервис).

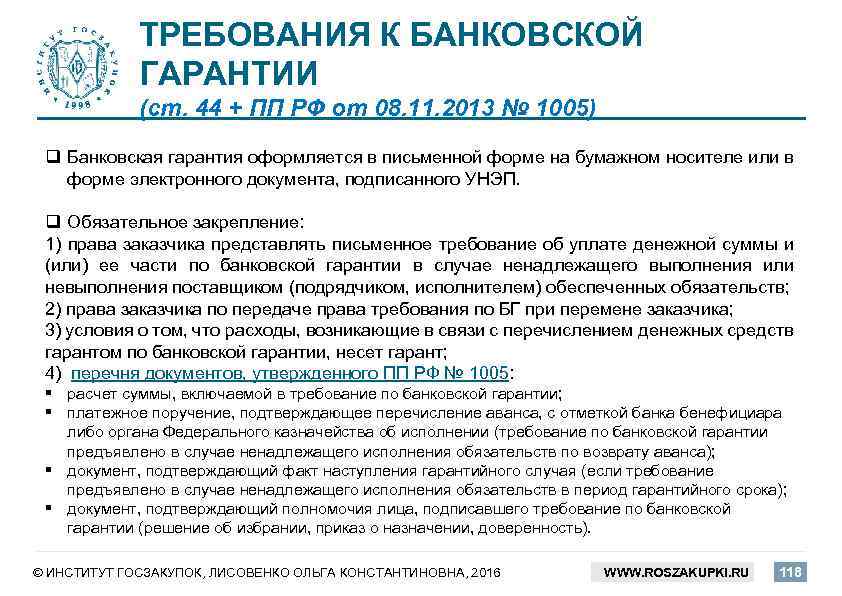

Если банковская гарантия оформляется для участия в госзакупках по 44-ФЗ, банк-гарант должен быть включен в перечень кредитно-финансовых учреждений, создание которого регламентировано ст. 74.1 Налогового кодекса РФ. Во всех остальных случаях требования к банку-гаранту устанавливает бенефициар.

Принципал представляет в банк заявку и пакет документов, которые подтверждают его финансовую устойчивость.

При выдаче больших банковских гарантий может понадобиться залог. В качестве предмета залога могут выступать необремененные высоколиквидные активы, стоимость которых сопоставима с гарантийной суммой.

На основании представленных документов банк выносит решение о выдаче БГ. При необходимости принципал может самостоятельно, с учетом требований бенефициара, составить текст гарантии и направить в банк. После уплаты принципалом комиссии банка кредитно-финансовое учреждение производит оформление БГ и выдает документ клиенту.

- Принципал обращается в банк с заявлением о выдаче банковской гарантии, представляет документы и предметы залога (если это необходимо), заключает договор БГ, оплачивает услуги банка, предоставляет проект банковской гарантии (если не подходит типовой документ), передает бенефициару полученную гарантию.

- Бенефициар — устанавливает требования к банку-гаранту, предоставляет принципалу документы по сделке (договор, технические требования и прочее).

- Гарант — устанавливает требования к клиентам, которым может быть выдана банковская гарантия, определяет перечень документов, на основании которых выдается БГ, рассматривает заявку принципала на кредитном комитете, заключает с принципалом договор банковской гарантии и залога (если это необходимо), составляет документ и выдает его (на руки, в электронном виде или отправляет по почте).

Участие каждой стороны в отношениях, регулируемых БГ

Банковская гарантия подразумевает взаимную ответственность каждой из сторон, участвующих в соглашении. Стороны обязаны:

- Принципал — обратиться в банк и получить БГ, уплатив комиссию и услуги по оформлению документа, своевременно и полностью выполнить обязательства перед бенефициаром. А в случае наступления гарантийного случая уплатить банку штраф, предусмотренный договором банковской гарантии.

- Бенефициар — неукоснительно соблюдать соглашение с принципалом. При невыполнении принципалом обязательств представить в банк-гарант документальное обоснование наступления гарантийного случая. Пакет документов должен быть полным и корректным, а сроки подачи укладываться во временные рамки срока действия гарантии банка.

В чем выгода гарантии для её участников

Бенефициар, гарант и принципал — это участники соглашения, которое приносит выгоду каждой из сторон:

- Принципал — субъекты предпринимательской деятельности благодаря гарантиям банков повышают свой статус в глазах покупателей и заказчиков, получая возможность заключать выгодные контракты, в том числе благодаря участию в государственных и муниципальных закупках.

- Бенефициар — заказчики и покупатели могут избежать финансовых потерь или минимизировать их, так как в случае невыполнения контрактных обязательств контрагентом получат выплату от банка.

- Гарант — для банков выдача гарантий является одним из видов деятельности, приносящих прибыль. При выдаче документа банк получает комиссию, уплачиваемую принципалом, а при наступлении гарантийного случая полностью или частично покрывает расходы за счет взыскания с принципала штрафа.

Если у вас остались вопросы о сторонах БГ, их правах и обязанностях, обращайтесь в Дистанционный банковский сервис. Наши специалисты подробно расскажут вам, кто такой принципал в банковской гарантии и какой банк лучше всего выбрать в качестве гаранта, чтобы получить гарантию быстро и без залога. Мы предоставим квалифицированную консультацию по всем интересующим вопросам!

Принципал и бенефициар в банковской гарантии

Оформляя банковскую гарантию, финансовая организация обязуется компенсировать неисполненное обязательство денежной суммой. Наличие такого документа минимизирует риск хозяйствующего субъекта, в пользу которого он выдается. Принципал и бенефициар в банковской гарантии – участники сделки, обеспеченной обязательством банка выплатить деньги пострадавшей стороне, если наступит гарантийный случай. Они имеют определенные права и обязанности в отношении друг друга, а также в отношении банка, согласившегося гарантировать исполнение договора одной из сторон.

Наличие такого документа минимизирует риск хозяйствующего субъекта, в пользу которого он выдается. Принципал и бенефициар в банковской гарантии – участники сделки, обеспеченной обязательством банка выплатить деньги пострадавшей стороне, если наступит гарантийный случай. Они имеют определенные права и обязанности в отношении друг друга, а также в отношении банка, согласившегося гарантировать исполнение договора одной из сторон.

Банковская гарантия: гарант, принципал, бенефициар

В обеспечении сделки банковской гарантией (сокращенно – БГ) участвуют три субъекта:

-

гарант – тот, кто выдает гарантийный документ;

-

бенефициар – который получит денежное возмещение, если контрагент не выполнит свои обязательства;

-

принципал – лицо, чье обязательство по основному договору обеспечивает БГ.

Закон разрешает выступать в роли гаранта банкам и другим кредитным организациям (п. 3 368 ст. Гражданского кодекса РФ). Этим БГ отличается от независимой гарантии, которую вправе выдавать любые коммерческие организации.

3 368 ст. Гражданского кодекса РФ). Этим БГ отличается от независимой гарантии, которую вправе выдавать любые коммерческие организации.

Выбор банка зависит от того, какое обязательство обеспечивается банковской гарантией. Если оно касается уплаты налога в установленный срок (ст. 74.1 Налогового кодекса РФ), или участия в госзакупках (ст. 45 закона № 44-ФЗ от 05.04.2013 о контрактной системе в сфере закупок для муниципальных и государственных нужд), БГ вправе выдавать только банки, включенные в специальные списки Минфина РФ. Перечни таких финансовых организаций регулярно публикуются на официальном сайте ведомства.

Читайте также: Реестр банков, выдающих банковские гарантии

Бенефициар – это кто в банковской гарантии?

Бенефициар – лицо, интересы которого защищает БГ. Он получит от банка денежную сумму, если партнер нарушит условия сделки, например, не оплатит приобретенные товары, своевременно не вернет долг или не устранит дефекты произведенных работ в оговоренный срок. Стороны сами решают, какое обязательство обеспечивается БГ.

Стороны сами решают, какое обязательство обеспечивается БГ.

Нужно учесть, что банк выплачивает бенефициару не сумму, которую обязан вернуть должник, а ту, которая прописана в гарантийном соглашении (ст. 377 Гражданского кодекса РФ). Она может быть больше, меньше или идентична величине долга.

В некоторых случаях бенефициар обязан потребовать БГ от контрагента, в частности, при осуществлении госзакупок. Но банковская гарантия часто оформляется не по требованию закона, а по просьбе кредитора (бенефициара), который хочет «застраховать» себя от недобросовестности партнера, и соглашается участвовать в сделке только при условии предоставления банковской гарантии. Помимо денежной компенсации, которую он сможет получить при срыве сделки, для бенефициара БГ – дополнительное подтверждение надежности партнера. Банк проверяет деятельность и финансовое положение должника, прежде чем стать его гарантом.

Читайте также: Банковская гарантия: образец

Принципал – это кто в банковской гарантии?

Принципал – это должник (поставщик, исполнитель), чье обязательство обеспечивается банковской гарантией. Она выдается банком по его просьбе за определенное вознаграждение. Обычно размер такого вознаграждения банку устанавливается в процентном соотношении от суммы обеспечения (от 1% до 10%). Хотя теперь это не обязательное условие выдачи БГ, так как с 1 июня 2015 ст. 369 Гражданского кодекса РФ, где оно было прописано, утратила свою силу (федеральный закон № 42-ФЗ от 08.03.2015). Но для банков выдача гарантий является выгодным инструментом преумножения капитала, поэтому рассчитывать на бесплатную выдачу БГ принципалу не стоит.

Она выдается банком по его просьбе за определенное вознаграждение. Обычно размер такого вознаграждения банку устанавливается в процентном соотношении от суммы обеспечения (от 1% до 10%). Хотя теперь это не обязательное условие выдачи БГ, так как с 1 июня 2015 ст. 369 Гражданского кодекса РФ, где оно было прописано, утратила свою силу (федеральный закон № 42-ФЗ от 08.03.2015). Но для банков выдача гарантий является выгодным инструментом преумножения капитала, поэтому рассчитывать на бесплатную выдачу БГ принципалу не стоит.

То есть, по договору банковской гарантии принципал – это лицо, за которое, в случае невыполнения им своих обязательств, рассчитается банк-гарант. Он перечислит денежную сумму бенефициару при наступлении обстоятельств, указанных в гарантии. Если гарантия безусловная, банк переведет деньги кредитору (заказчику) по его требованию, без каких-либо условий.

Обязательства принципала по банковской гарантии фиксируются в отдельном соглашении с банком, где, в частности, прописываются:

-

размер вознаграждения, которое он должен выплатить банку;

-

обязанности принципала при наступлении страхового случая;

-

его ответственность перед банком-гарантом при нарушении условий договора, и т.

Принципал не вправе в одностороннем порядке менять условия договора с банком после выдачи БГ.

Читайте также: Бухучет банковских гарантий у принципала

Ответственность сторон перед гарантом

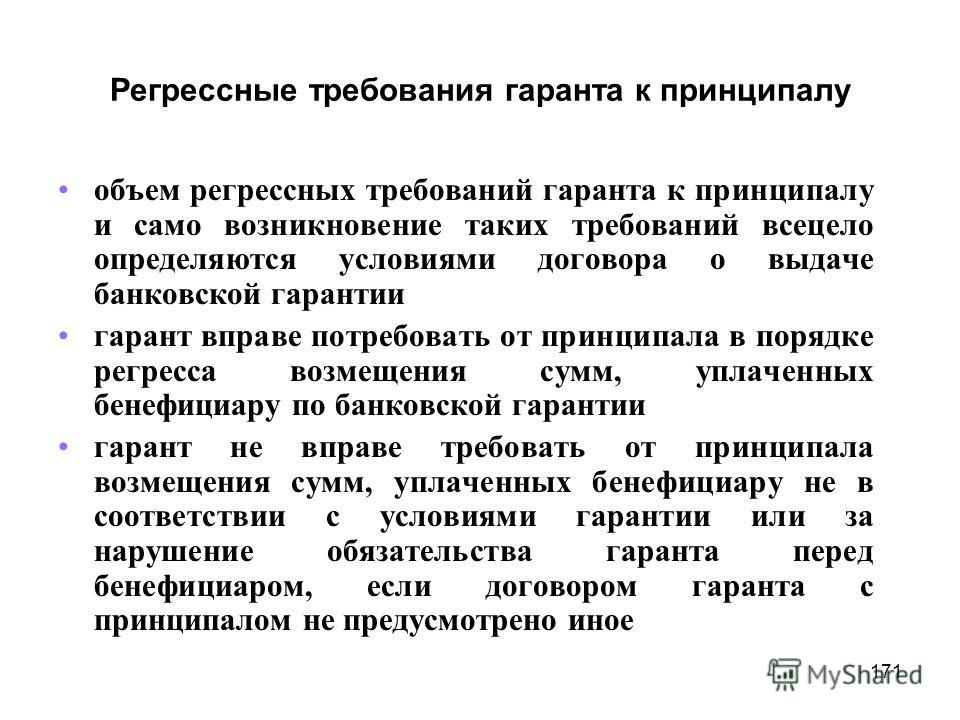

Бенефициар возмещает убытки банку, если предъявленное требование о выплате денежной суммы было необоснованным, или подтверждалось недостоверными документами. Если в подобных случаях убытки гаранта погасил принципал, недобросовестный кредитор должен компенсировать ему понесенные расходы (ст. 375.1 Гражданского кодекса РФ).

Ответственность принципала по банковской гарантии установлена ст. 379 ГК РФ. Он обязан вернуть деньги банку, выплаченные бенефициару по гарантии – в соответствии с условиями соглашения.

Банковские гарантии – юристы GMW

Банковская гарантия является формой обеспечения оплаты требования. Банковские гарантии часто требуются при покупке дома, но также широко используются в деловых операциях, например, при продаже бизнеса или снятии ареста.

Правовое регулирование банковских гарантий отсутствует. Таким образом, отсутствуют юридические требования к банковским гарантиям. Однако банки, выдающие гарантии, имеют свои собственные условия и стандарты, и применяются правила прецедентного права.

Стороны банковской гарантии

Сторонами банковской гарантии являются принципал, банк и бенефициар. По банковской гарантии банк обязуется погасить задолженность принципала перед бенефициаром, если выполняются условия, изложенные в банковской гарантии. Такие условия могут включать, например, истечение строгого срока или удовлетворение иска судом. Конечно, банк не выдает гарантию бесплатно: принципал должен оплатить расходы и выдать банку задаток или контргарантию.

Как работает банковская гарантия

Принципал сам оплачивает сумму гарантии, но банковская гарантия имеет серьезные условия для бенефициара. Наиболее важным является (почти) абсолютная уверенность в том, что они получат оплату, потому что банковское учреждение, а не контрагент, гарантирует платеж. Это долг самого банка, а не долг контрагента. Даже если принципал обанкротится или другие кредиторы арестуют его активы, бенефициар не пострадает.

Это долг самого банка, а не долг контрагента. Даже если принципал обанкротится или другие кредиторы арестуют его активы, бенефициар не пострадает.

Банковская гарантия часто бывает «абстрактной» или «независимой». Это означает, что банк должен выплатить гарантированную сумму по первому требованию бенефициара. Это применяется независимо от обстоятельств основного спора между бенефициаром и принципалом. В такой ситуации банку не разрешается вникать в этот вопрос.

Ключевые аспекты банковской гарантии

Независимо от того, соблюдены ли условия платежа по банковской гарантии, банк (и бенефициар, и принципал) должен полагаться только на текст гарантии и его грамматическое объяснение. Это отличается от толкования договоров, где решающее значение имеет намерение сторон.

Понятно, что бенефициар не может злоупотреблять абстрактным характером банковской гарантии. Если лежащие в основе правоотношения с принципалом не позволяют оплатить банковскую гарантию, принципал может запретить ему через суд ссылаться на гарантию или требовать компенсации.

Чрезвычайно важно быть очень точным в тексте банковской гарантии, чтобы предотвратить проблемы и недоразумения в будущем. Кому должен платить банк? В какое время банк должен произвести выплату? Какие условия должны быть соблюдены?

Наши юристы обладают обширными знаниями и опытом в составлении банковских гарантий и судебных разбирательств по гарантиям. Мы будем рады помочь вам в этом отношении.

Вам также могут понравиться эти статьи

Будет ли эволюционировать Baby BV?

Подробнее

https://www.gmw.nl/wp-content/uploads/De-baby-BV-wordt-volwassen-e1675256015227.jpg 667 1000 Мехтельд ван Вин-Ауденарден https://www.gmw.nl/wp-content/uploads/GMW-lawyers-RGB-s-100×104-1.svg Mechteld van Veen-Oudenaarden2023-02-01 13:54:362023-02-01 13:54:52Будет ли эволюционировать Baby BV?Цифровая бухгалтерия при банкротстве

Подробнее

https://www. gmw.nl/wp-content/uploads/Digitale-administratie-in-een-faillissement.jpg

667

1000 Мехтельд ван Вин-Ауденарден https://www.gmw.nl/wp-content/uploads/GMW-lawyers-RGB-s-100×104-1.svg Mechteld van Veen-Oudenaarden2023-01-16 14:24:262023-01-16 14:24:55Цифровые бухгалтерские записи при банкротстве

gmw.nl/wp-content/uploads/Digitale-administratie-in-een-faillissement.jpg

667

1000 Мехтельд ван Вин-Ауденарден https://www.gmw.nl/wp-content/uploads/GMW-lawyers-RGB-s-100×104-1.svg Mechteld van Veen-Oudenaarden2023-01-16 14:24:262023-01-16 14:24:55Цифровые бухгалтерские записи при банкротствеИнформация о банкротстве CamptooNL – январь 2023 г.

Подробнее

https://www.gmw.nl/wp-content/uploads/Informatie-over-het-faillissement-van-CamptooNL-1-e1673868522597.jpg 332 467 Стефани де Вит https://www.gmw.nl/wp-content/uploads/GMW-lawyers-RGB-s-100×104-1.svg Стефани де Вит2023-01-16 13:19:302023-01-16 13:23:47Информация о банкротстве CamptooNL – январь 2023Банкротство Camptoo Group: повреждение автодома или каравана

Подробнее

https://www. gmw.nl/wp-content/uploads/Faillissements-Camptoo-Groep-Schade-aan-camper-of-caravan-1.jpg

574

1000 Стефани де Вит https://www.gmw.nl/wp-content/uploads/GMW-lawyers-RGB-s-100×104-1.svg Stephanie de Wit2022-11-09 14:33:532022-11-22 11:51:38Банкротство Camptoo Group: повреждение автофургона или каравана

gmw.nl/wp-content/uploads/Faillissements-Camptoo-Groep-Schade-aan-camper-of-caravan-1.jpg

574

1000 Стефани де Вит https://www.gmw.nl/wp-content/uploads/GMW-lawyers-RGB-s-100×104-1.svg Stephanie de Wit2022-11-09 14:33:532022-11-22 11:51:38Банкротство Camptoo Group: повреждение автофургона или караванаБанкротство Camptoo-Groep

Подробнее

https://www.gmw.nl/wp-content/uploads/Faillissement-Camptoo-Groep-e1666781719844.jpg 667 1000 Стефани де Вит https://www.gmw.nl/wp-content/uploads/GMW-lawyers-RGB-s-100×104-1.svg Стефани де Вит2022-10-27 09:00:002022-11-09 13:48:53Банкротство Camptoo-GroepКомпенсация за потерю стоимости акций

Подробнее

https://www.gmw.nl/wp-content/uploads/Schadevergoeding-bij-waardevermindering-van-aandelen-1. jpg

667

1000 Люси Бургграафф https://www.gmw.nl/wp-content/uploads/GMW-lawyers-RGB-s-100×104-1.svg Люси Бургграаф2022-08-22 09:59:092022-08-03 11:42:37Компенсация за потерю стоимости акций

jpg

667

1000 Люси Бургграафф https://www.gmw.nl/wp-content/uploads/GMW-lawyers-RGB-s-100×104-1.svg Люси Бургграаф2022-08-22 09:59:092022-08-03 11:42:37Компенсация за потерю стоимости акцийIvory Towers

Подробнее

https://www.gmw.nl/wp-content/uploads/ivoren-toren-1.jpg 482 1000 Раймонд де Муидж https://www.gmw.nl/wp-content/uploads/GMW-lawyers-RGB-s-100×104-1.svg Raymond de Mooij2022-08-17 09:59:222022-08-03 09:49:31Ivory TowersКонфискация цифровых активов

Подробнее

https://www.gmw.nl/wp-content/uploads/Seizure-of-digital-assets.jpg 667 1000 Джанин ван ден Бемт https://www.gmw.nl/wp-content/uploads/GMW-lawyers-RGB-s-100×104-1.svg Janine van den Bemt2022-07-11 08:50:512022-07-11 08:53:03Арест цифровых активовЛиквидация по соглашению

Подробнее

https://www. gmw.nl/wp-content/uploads/Liquidateakkoorden.jpg

667

1000 Кристиан Менсинк https://www.gmw.nl/wp-content/uploads/GMW-lawyers-RGB-s-100×104-1.svg Кристиан Менсинк2022-06-06 09:59:512022-05-20 15:37:56Ликвидация по соглашению

gmw.nl/wp-content/uploads/Liquidateakkoorden.jpg

667

1000 Кристиан Менсинк https://www.gmw.nl/wp-content/uploads/GMW-lawyers-RGB-s-100×104-1.svg Кристиан Менсинк2022-06-06 09:59:512022-05-20 15:37:56Ликвидация по соглашениюОбязан ли банк предоставить предприятию расчетный счет?

Подробнее

https://www.gmw.nl/wp-content/uploads/Betaalrekening-verplicht-bank-scaled.jpg 1708 г. 2560 Мартин Деллебеке https://www.gmw.nl/wp-content/uploads/GMW-lawyers-RGB-s-100×104-1.svg Martijn Dellebeke2022-05-30 09:59:332022-05-19 16:05:22Обязан ли банк предлагать бизнесу расчетный счет?Сроки действия договоров и банкротство

Подробнее

https://www.gmw.nl/wp-content/uploads/shutterstock_245476081.jpg 667 1000 Мехтельд ван Вин-Ауденарден https://www. gmw.nl/wp-content/uploads/GMW-lawyers-RGB-s-100×104-1.svg Mechteld van Veen-Oudenaarden2021-06-10 13:14:302021-06-10 13:14:47Сроки действия договора и банкротство

gmw.nl/wp-content/uploads/GMW-lawyers-RGB-s-100×104-1.svg Mechteld van Veen-Oudenaarden2021-06-10 13:14:302021-06-10 13:14:47Сроки действия договора и банкротствоСпор с вашим соакционером: что делать?

Подробнее

https://www.gmw.nl/wp-content/uploads/samenwerking-met-medeaandeelhouders-beëindigen.jpg 668 1000 Джанин ван ден Бемт https://www.gmw.nl/wp-content/uploads/GMW-lawyers-RGB-s-100×104-1.svg Джанин ван ден Бемт2021-03-15 13:46:532021-11-24 11:14:48Спор с вашим соакционером: что делать?4 способа открыть бизнес в Нидерландах

Подробнее

https://www.gmw.nl/wp-content/uploads/Guide-4-types-of-business.jpg 667 1000 Мехтельд ван Вин-Ауденарден https://www.gmw.nl/wp-content/uploads/GMW-lawyers-RGB-s-100×104-1. svg Mechteld van Veen-Oudenaarden2021-03-11 13:11:202021-03-11 13:11:384 Способы открытия бизнеса в Нидерландах

svg Mechteld van Veen-Oudenaarden2021-03-11 13:11:202021-03-11 13:11:384 Способы открытия бизнеса в НидерландахПоследствия Covid-19 для договорных отношений

Подробнее

https://www.gmw.nl/wp-content/uploads/shutterstock_548812693.jpg 667 1000 Мехтельд ван Вин-Ауденарден https://www.gmw.nl/wp-content/uploads/GMW-lawyers-RGB-s-100×104-1.svg Mechteld van Veen-Oudenaarden2020-11-24 15:14:082020-11-24 15:20:41Последствия Covid-19 для договорных отношенийЗакрываете свой бизнес? Не ждите, пока не станет слишком поздно

Подробнее

https://www.gmw.nl/wp-content/uploads/shutterstock_446643151.jpg 563 1000 Мехтельд ван Вин-Ауденарден https://www.gmw.nl/wp-content/uploads/GMW-lawyers-RGB-s-100×104-1.svg Мехтельд ван Вин-Оуденарден2020-11-10 12:52:142020-11-10 13:03:07Закрываете свой бизнес? Не ждите, пока не станет слишком поздноПомогите, идет управляющий (банкротства)!

Подробнее

https://www. gmw.nl/wp-content/uploads/Help-de-curator-komt.jpg

304

1000 Мехтельд ван Вин-Ауденарден https://www.gmw.nl/wp-content/uploads/GMW-lawyers-RGB-s-100×104-1.svg Mechteld van Veen-Oudenaarden2020-11-05 12:27:182020-11-05 12:27:34Помогите, управляющий (банкротства) идет!

gmw.nl/wp-content/uploads/Help-de-curator-komt.jpg

304

1000 Мехтельд ван Вин-Ауденарден https://www.gmw.nl/wp-content/uploads/GMW-lawyers-RGB-s-100×104-1.svg Mechteld van Veen-Oudenaarden2020-11-05 12:27:182020-11-05 12:27:34Помогите, управляющий (банкротства) идет!Владельцы бизнеса: обратите внимание на обязательство зарегистрировать конечного бенефициарного собственника в новом реестре UBO

Подробнее

https://www.gmw.nl/wp-content/uploads/UBO-register.jpg 631 1000 Джанин ван ден Бемт https://www.gmw.nl/wp-content/uploads/GMW-lawyers-RGB-s-100×104-1.svg Джанин ван ден Бемт2020-10-20 14:01:302020-10-20 14:10:37Владельцы бизнеса: остерегайтесь обязательства зарегистрировать конечного бенефициарного владельца в новом реестре UBOВаша компания в отчаянном положении? Соглашение кредиторов может помочь

Подробнее

https://www. gmw.nl/wp-content/uploads/shutterstock_744650875.jpg

555

1000 Мехтельд ван Вин-Ауденарден https://www.gmw.nl/wp-content/uploads/GMW-lawyers-RGB-s-100×104-1.svg Мехтельд ван Вин-Оуденарден2020-09-30 14:54:372020-11-05 11:09:11Ваша компания в тяжелом положении? Соглашение кредиторов может помочь

gmw.nl/wp-content/uploads/shutterstock_744650875.jpg

555

1000 Мехтельд ван Вин-Ауденарден https://www.gmw.nl/wp-content/uploads/GMW-lawyers-RGB-s-100×104-1.svg Мехтельд ван Вин-Оуденарден2020-09-30 14:54:372020-11-05 11:09:11Ваша компания в тяжелом положении? Соглашение кредиторов может помочьПолное товарищество, товарищи и ответственность по претензиям

Подробнее

https://www.gmw.nl/wp-content/uploads/shutterstock_1785846269.jpg 667 1000 Мехтельд ван Вин-Ауденарден https://www.gmw.nl/wp-content/uploads/GMW-lawyers-RGB-s-100×104-1.svg Mechteld van Veen-Oudenaarden2020-09-30 13:46:482020-09-30 13:47:12Полное товарищество, партнеры и ответственность по претензиямРеорганизовать и/или подать заявку СЕЙЧАС?

Подробнее

https://www. gmw.nl/wp-content/uploads/shutterstock_426276217.jpg

2660

3900 Коэн Вермюлен https://www.gmw.nl/wp-content/uploads/GMW-lawyers-RGB-s-100×104-1.svg Koen Vermeulen2020-07-09 14:45:582020-09-02 15:19:40Реорганизовать и/или подать заявку СЕЙЧАС?

gmw.nl/wp-content/uploads/shutterstock_426276217.jpg

2660

3900 Коэн Вермюлен https://www.gmw.nl/wp-content/uploads/GMW-lawyers-RGB-s-100×104-1.svg Koen Vermeulen2020-07-09 14:45:582020-09-02 15:19:40Реорганизовать и/или подать заявку СЕЙЧАС?Банковские гарантии – Что можно сделать, если они востребованы принципалом

Рики Керр

Рики Керр

Старший юрисконсульт Downer

Опубликовано 9 января 2017 г.

+ Подписаться

Проще говоря, банковская гарантия — это гарантия, данная банком, что деньги будут выплачены. Они часто возникают по договору, когда одна сторона требует уверенности в том, что она будет знать, что, если другая сторона не выполнит договор, ей будут гарантированы платежи независимо от платежеспособности стороны или последствий продолжающегося спора. Банк по требованию своего клиента (именуемого здесь «Исполнитель») обещает выплатить бенефициару (именуемому здесь «Принципал») денежную сумму при наступлении определенного события. Событие может быть просто требованием Принципала, или может потребоваться дополнительная документация.

Банк по требованию своего клиента (именуемого здесь «Исполнитель») обещает выплатить бенефициару (именуемому здесь «Принципал») денежную сумму при наступлении определенного события. Событие может быть просто требованием Принципала, или может потребоваться дополнительная документация.

Распространенная проблема заключается в том, что Принципал заявляет о возмещении убытков в связи с предполагаемым нарушением контракта Подрядчиком (например, дефектными работами), а затем, до разрешения спора, Принципал приступает к истребованию Банковской гарантии. Это оставляет Подрядчику возможность либо предотвратить требование Банковской гарантии, либо потребовать погашения Банковской гарантии от Принципала путем возмещения убытков в споре.

Судебные запреты

Наиболее распространенным средством принуждения стороны к совершению чего-либо или недопущения его совершения является средство правовой защиты по праву справедливости в виде судебного запрета. В этом случае Подрядчик будет добиваться судебного запрета, запрещающего Принципалу требовать банковскую гарантию, или судебного запрета, обязывающего Принципала вернуть Банковскую гарантию. При рассмотрении ходатайства о судебном запрете суд должен рассмотреть два (2) вопроса, а именно:

При рассмотрении ходатайства о судебном запрете суд должен рассмотреть два (2) вопроса, а именно:

1. Есть ли серьезный вопрос, который необходимо рассмотреть; и

2. Баланс удобства между Подрядчиком и Принципалом.

Формулировка условий договора, касающегося банковской гарантии, определяет критерии, по которым банк обязан платить. Если платеж должен быть произведен просто по требованию, банк не беспокоится о том, имеет ли Принципал право по условиям договора предъявлять такое требование или нет.

Как правило, суд обычно не запрещает Принципалу требовать безусловную банковскую гарантию, за исключением трех (3) основных оснований:

1. Мошенничество;

2. Недобросовестное поведение; и

3. Звонок, который нарушил бы негативное положение в договоре, в соответствии с которым была предоставлена банковская гарантия.

Трудность получения такого судебного запрета была подтверждена в недавнем деле Telvant Australia Pty Ltd против Acciona Infrastructure Australia Pty Ltd. В этом деле стороны заключили субдоговор, в котором Televant предоставил безусловную банковскую гарантию. на сумму $882,495. Работа над проектом была завершена 24 июня 2015 г., а 20 июля 2016 г. возник спор с Acciona с требованием выплаты 1 285 926,22 долларов США за предполагаемые нарушения субподряда. 21 июля 2016 года Acciona попыталась потребовать банковскую гарантию для возмещения предполагаемых убытков. Телевант обратился за судебным запретом, чтобы предотвратить вызов Банковской гарантии.

В этом деле стороны заключили субдоговор, в котором Televant предоставил безусловную банковскую гарантию. на сумму $882,495. Работа над проектом была завершена 24 июня 2015 г., а 20 июля 2016 г. возник спор с Acciona с требованием выплаты 1 285 926,22 долларов США за предполагаемые нарушения субподряда. 21 июля 2016 года Acciona попыталась потребовать банковскую гарантию для возмещения предполагаемых убытков. Телевант обратился за судебным запретом, чтобы предотвратить вызов Банковской гарантии.

Суд при определении того, следует ли выносить судебный запрет, постановил, что, хотя он не нашел большого основания в требовании Acciona о выплате 1 285,9 долл.26.22 не было никаких признаков того, что они были мошенническими или недобросовестными. Таким образом, стороны были связаны договорными условиями, и Банковская гарантия могла быть востребована.

Ущерб репутации

Еще один аргумент, который может быть выдвинут в поддержку судебного запрета, касается существенного ущерба репутации Подрядчика, вызванного требованием банковской гарантии. В последнее время суды признали важность репутационного ущерба подрядчика в результате обращения к банковской гарантии при взвешивании баланса удобства. В деле Abigroup Contractors Pty ltd – v- Peninsula Balmain Pty Ltd суд заявил:

В последнее время суды признали важность репутационного ущерба подрядчика в результате обращения к банковской гарантии при взвешивании баланса удобства. В деле Abigroup Contractors Pty ltd – v- Peninsula Balmain Pty Ltd суд заявил:

«не следует недооценивать вопрос о коммерческой репутации и влиянии спроса на крупного подрядчика с подтвержденной на сегодняшний день записью в этом контексте, и у такого подрядчика есть серьезные законные права чтобы защитить эту репутацию до конца».

Вероятность нанесения ущерба репутации в результате обращения за банковской гарантией является «фактическим вопросом», который должен быть установлен Подрядчиком. Простого утверждения о том, что репутации будет нанесен ущерб, будет недостаточно, важно, чтобы подрядчик представил доказательства такого ущерба. Однако неспособность Принципала оспорить доказательства может привести к тому, что такие откровенные утверждения будут приняты. Верховный суд Квинсленда в деле Sudholz Pty Ltd против Airlie Summit Pty Ltd отметил:

«Просто факт заключается в том, что нет доказательств, противоречащих показаниям, данным от имени [подрядчика], и было препятствие для того, чтобы оставить запрос на перекрестный допрос свидетеля, если правдивость или точность показаний должны были быть оспорены. ”

”

Фактические доказательства Подрядчиком риска причинения вреда репутации должны показывать, что риск не только реален, но и значителен. Недостаточно утверждать, что другие стороны будут считать, что бизнес Подрядчика идет под откос, если требование по его банковской гарантии не будет ограничено. В деле Austrak Pty Ltd против John Holland Pty Ltd суд заявил, что это было:

«маловероятно, что серьезные бизнесмены поспешили бы сделать [вывод о том, что бизнес идет под откос], потому что была запрошена банковская гарантия, предоставленная для ответа на ряд непредвиденных обстоятельств по контракту».

Заключение

Предотвратить использование банковской гарантии Принципалом, к сожалению, может оказаться непростой задачей. Хотя могут приводиться такие аргументы, как ущерб для репутации, лучшим средством предотвращения неправомерного использования банковской гарантии являются четкие договорные условия, ограничивающие основания, на которых может быть заявлена банковская гарантия.