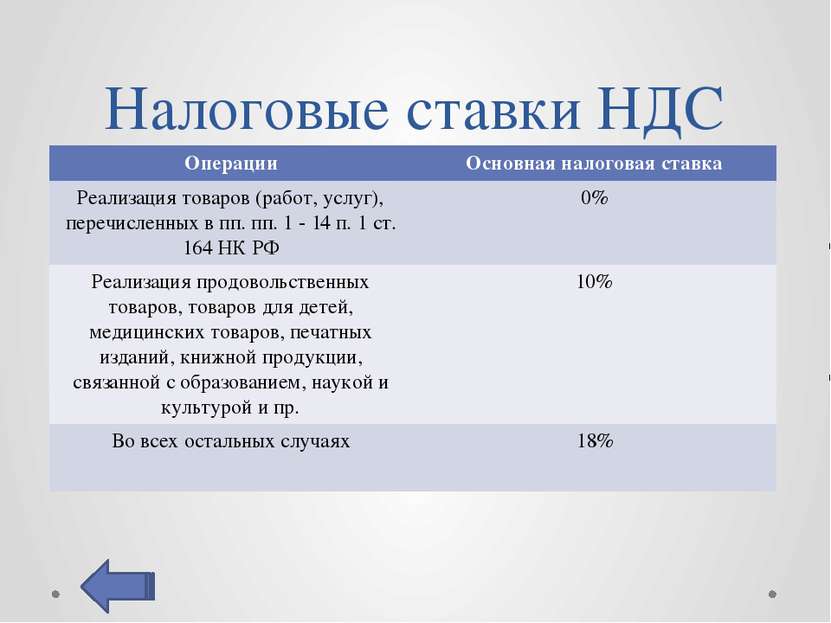

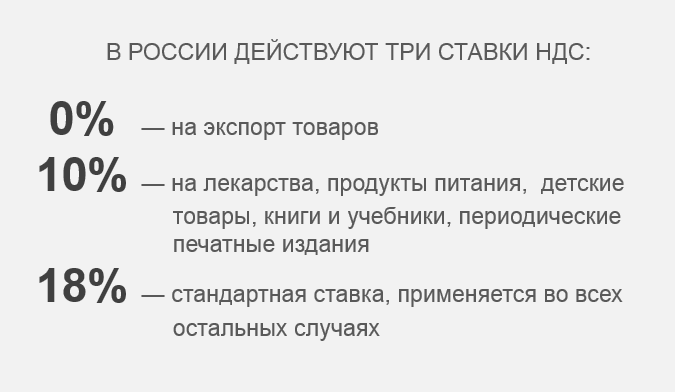

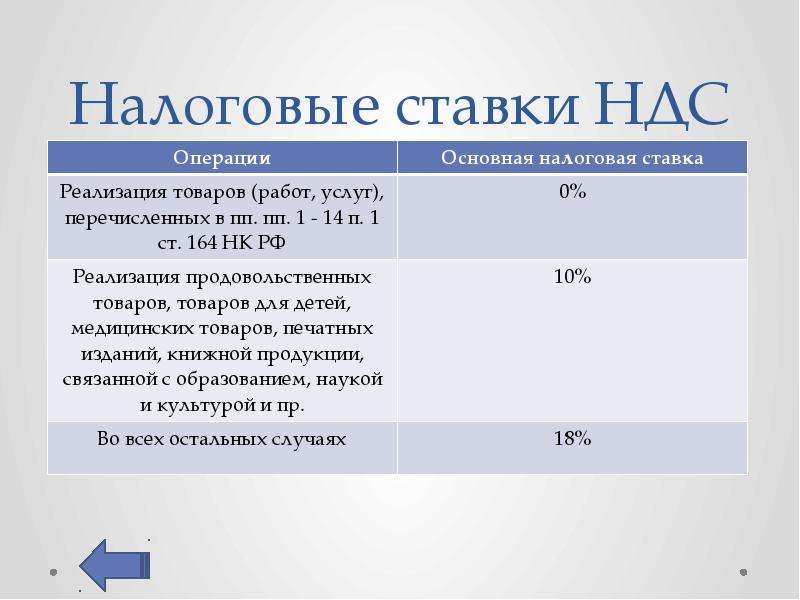

Налоговые ставки по НДС в 2020-2021 годах в России

Налоговые ставки НДС в России в 2019-2020 годах

Ставка НДС 20% в 2019 году

Ставка НДС 10% в 2019 году

Ставка НДС по транспортным услугам

Ставка НДС в России в 2019-2020 годах по продуктам питания и книжной продукции

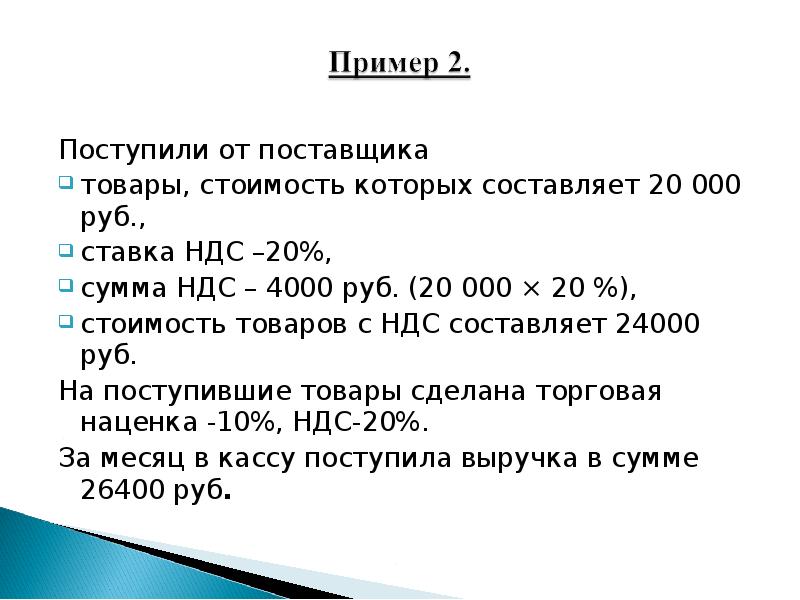

Расчет НДС и отражение налога в учете

Налоговые ставки НДС в России в 2019-2020 годах

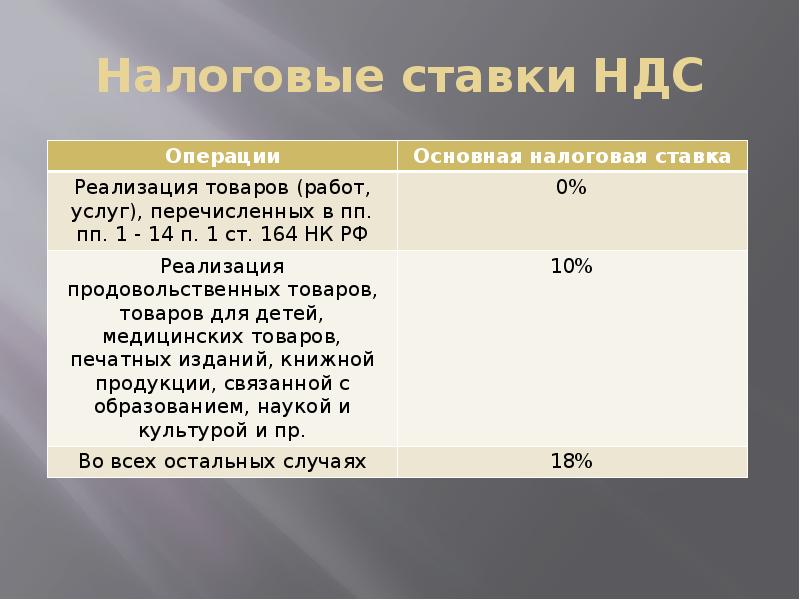

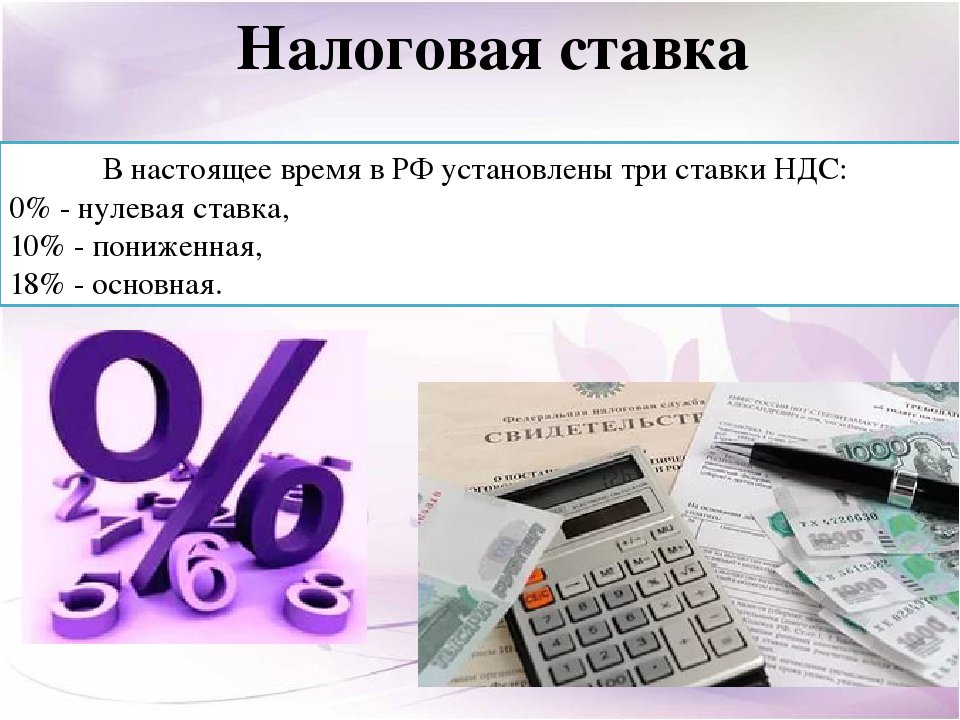

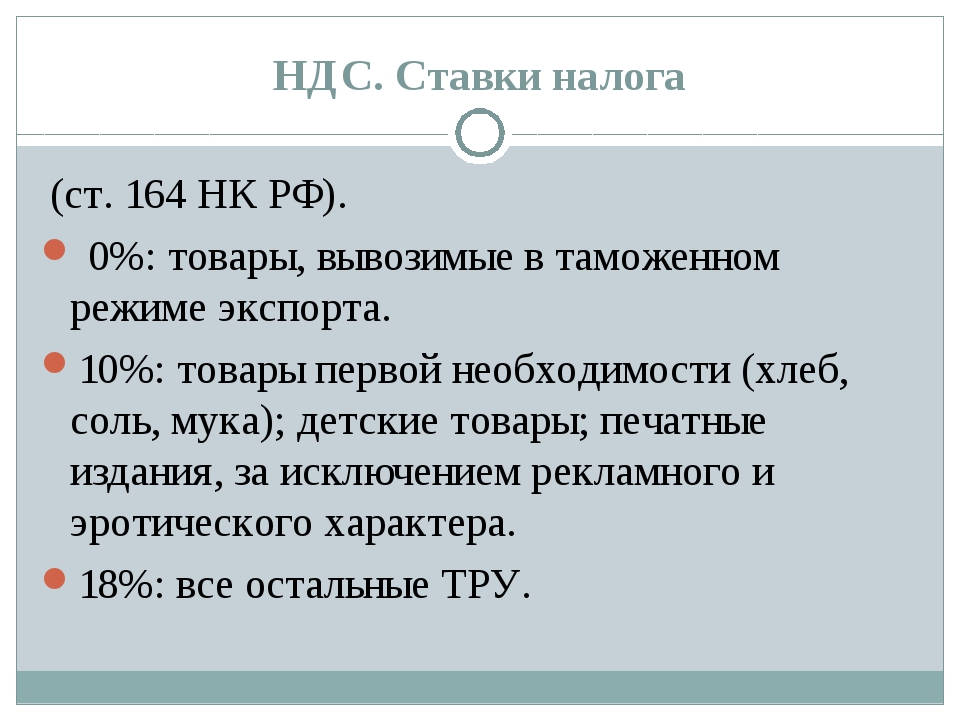

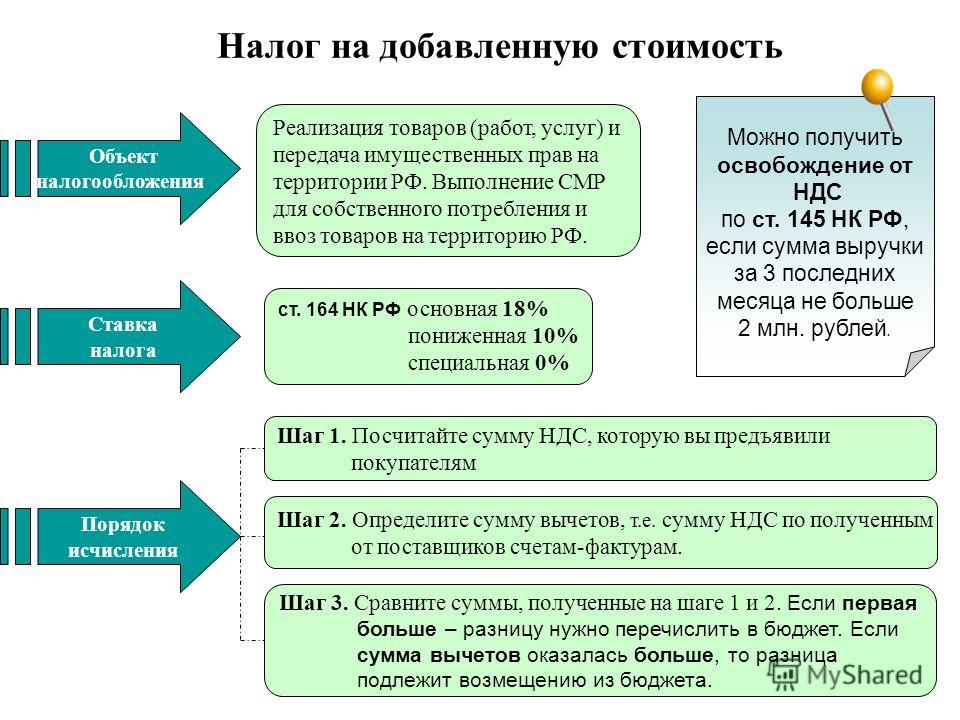

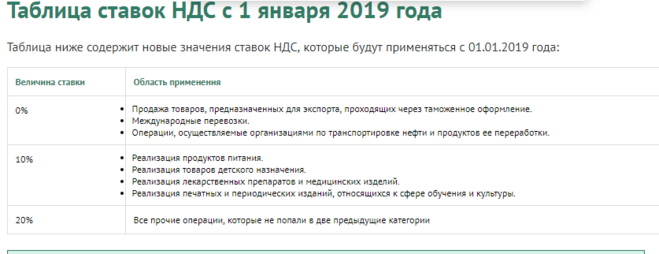

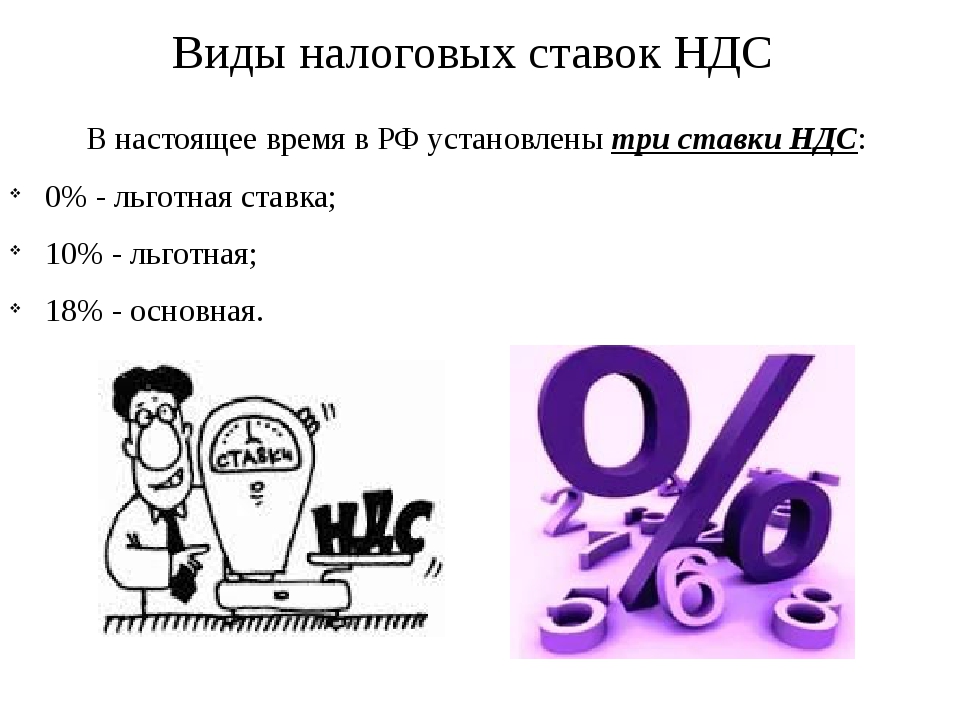

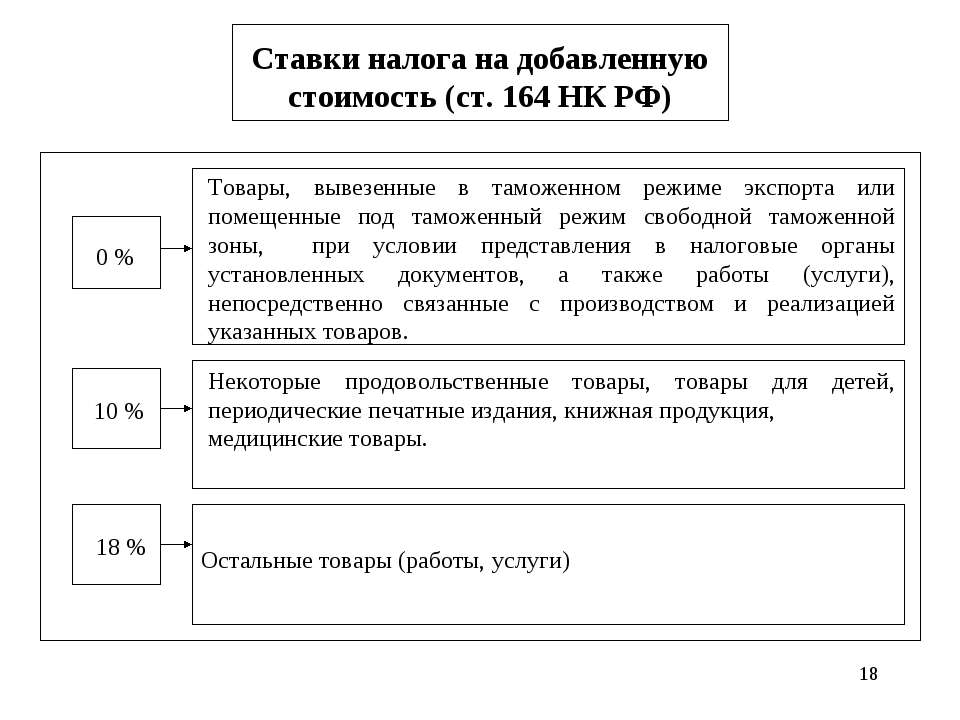

Величинам налоговой ставки НДС посвящена ст. 164 НК РФ. В этой статье обозначены существующие ставки налога: 0, 10 и 20%.

Напомним, ставка НДС 20% введена в действие с 01.01.2019. В 2018 году действовала ставка — 18%. Подробности см. здесь.

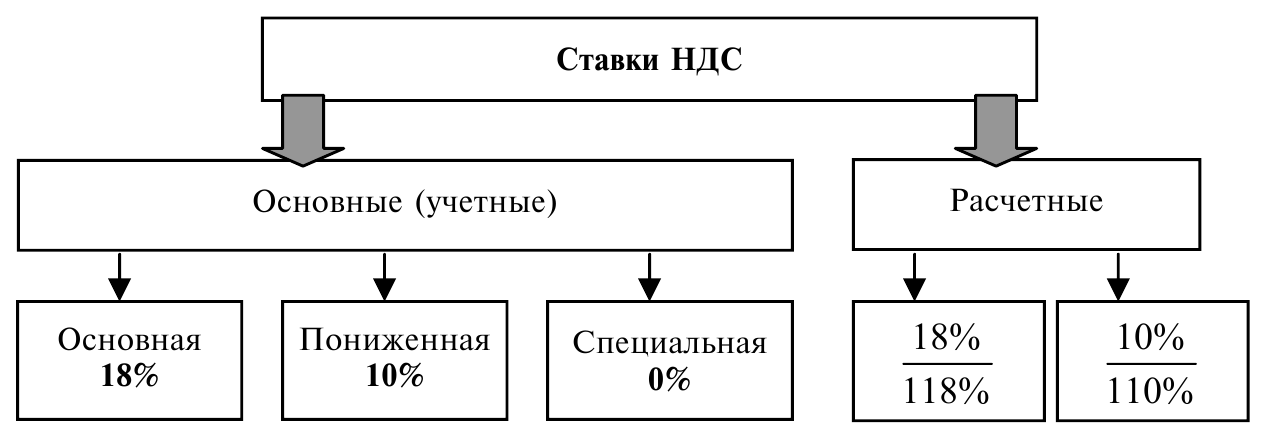

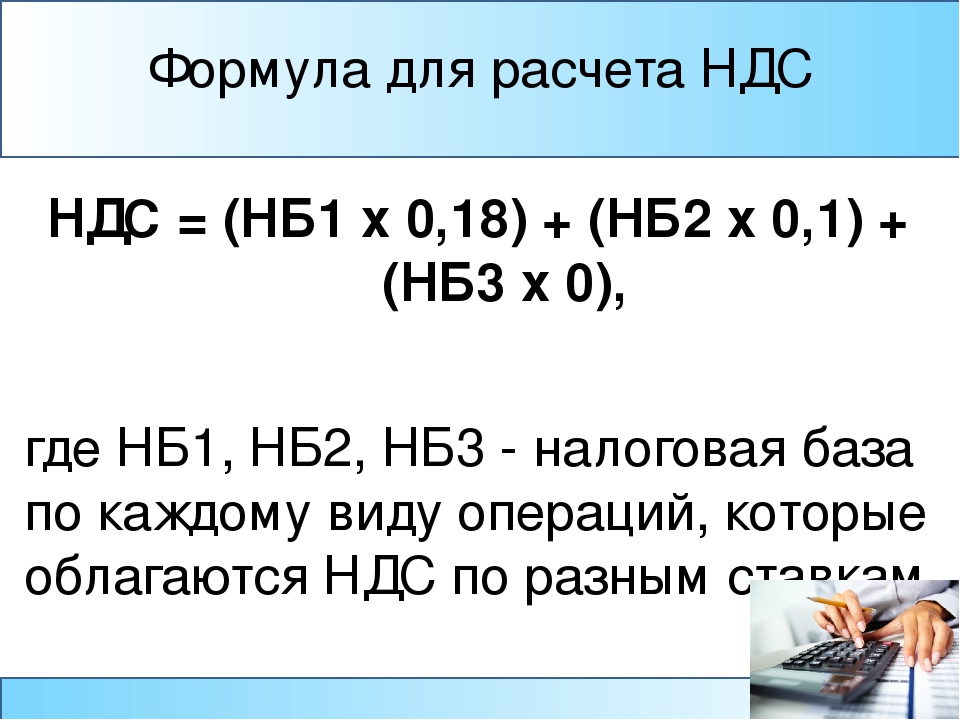

Кроме того, в определенных случаях (п. 4 ст. 164 НК РФ) ставка НДС должна быть выделена из общей суммы расчетным путем. Применение каждой ставки НДС регламентировано отдельными пунктами с большим количеством подпунктов.

Помощником в освоении указанной статьи станет этот материал.

На 2018 год величина применяемых ставок по НДС сохранена в тех же значениях, что и в 2017 году. Однако ставка 0% при экспорте стала необязательной для применения.

Подробнее об этом в публикации «»Нулевая» ставка НДС стала необязательной».

Начиная с 01.01.2019 основная ставка НДС повысилась на 2%, с 18% до 20%.

См. также «Как считать НДС в переходном периоде 2018-2019?».

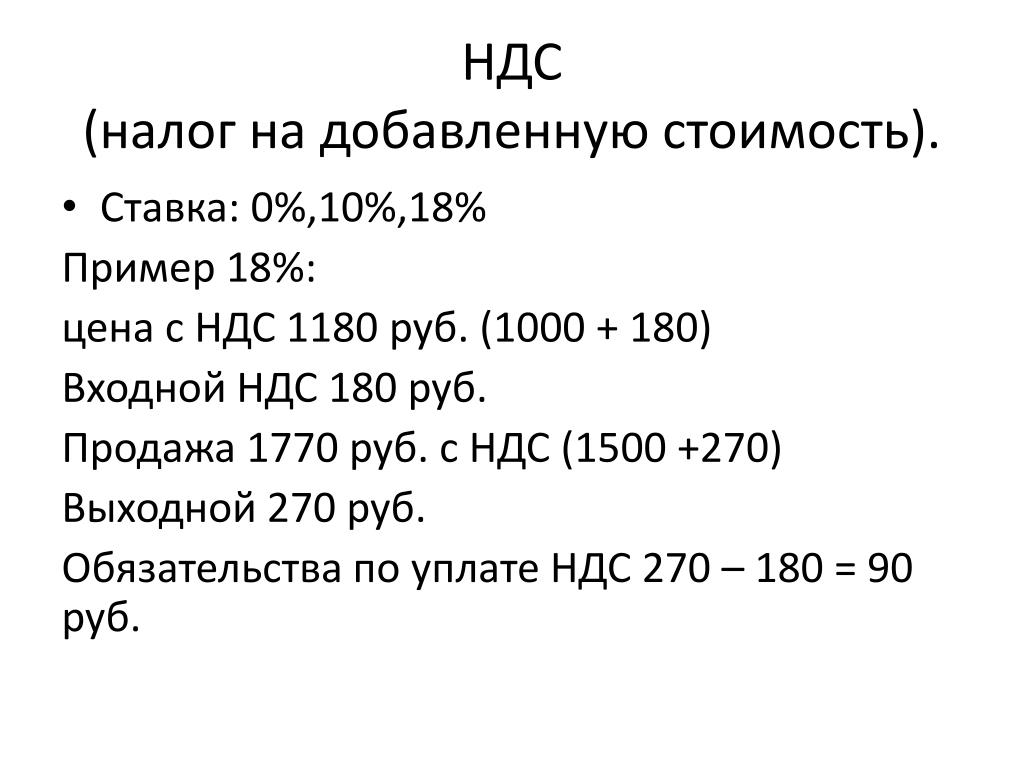

Ставка НДС 20% в 2019 году

Основная ставка НДС, которой облагается выручка большинства организаций, — это 20%. Для того чтобы понять, нужно ли вам использовать эту ставку или нет, воспользуйтесь простым правилом: не подходят ставки 0 или 10% — нужно применять 20%. Но даже и в этом случае есть свои нюансы, поскольку сумма налога по определенной ставке может выделяться расчетным путем.

Разобраться в них поможет эта статья.

Если известна окончательная цена реализации, то как применить ставку НДС 20% и правильно выделить сумму налога?

Читайте об этом в материале «Как правильно высчитать 18% (20%) НДС из суммы».

Разобраться с нюансами применения ставок в 2019 году вам помогут следующие публикации:

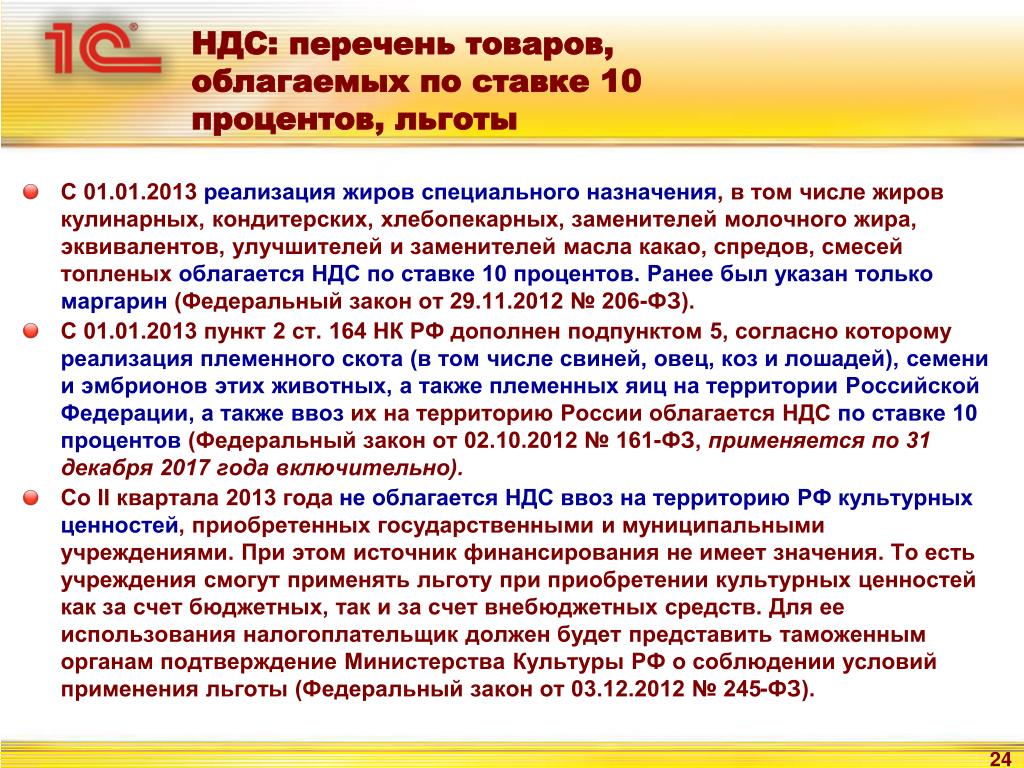

Ставка НДС 10% в 2019 году

Указанная ставка НДС применяется не всегда. В НК (п. 2 ст. 164) приведен перечень товаров и услуг, при реализации которых организация-продавец использует НДС 10%.

Регламентирующая данный вопрос информация систематизирована в статье «Что входит в перечень товаров, облагаемых НДС по ставке 10%?».

Любая продукция имеет код классификатора продукции.

О том, как применять его и ставки НДС, читайте в материалах:

Лекарственные средства облагаются по ставке 10% (подп. 4 п. 2 ст. 164 НК РФ).

В каком случае в применении этой ставки чиновники отказывают, читайте в материале «Когда применение 10%-ной ставки НДС по лекарствам невозможно».

Ставка НДС по транспортным услугам

Налогообложение НДС услуг по перевозкам вызывает немало вопросов. Они в основном связаны с тем, что для применения ставки НДС 0% нужны определенные условия.

Какие это условия и в чем отличия перевозок, по которым можно применить ставку НДС 0%, от тех, что облагаются НДС 20%, читайте в статье «Какой порядок обложения НДС транспортных услуг?».

Полезную информацию по вопросу налогообложения перевозок вы найдете также в следующих материалах:

Ставка НДС в России в 2019-2020 годах по продуктам питания и книжной продукции

Если спросить бухгалтера: «Какие товары облагаются НДС по ставке 10%?», то, скорее всего, ответ будет следующим: продукты и книги. С одной стороны, это верно, но даже в такой очевидной ситуации существуют законодательные ограничения.

Чтобы не запутаться в них, прочитайте статьи:

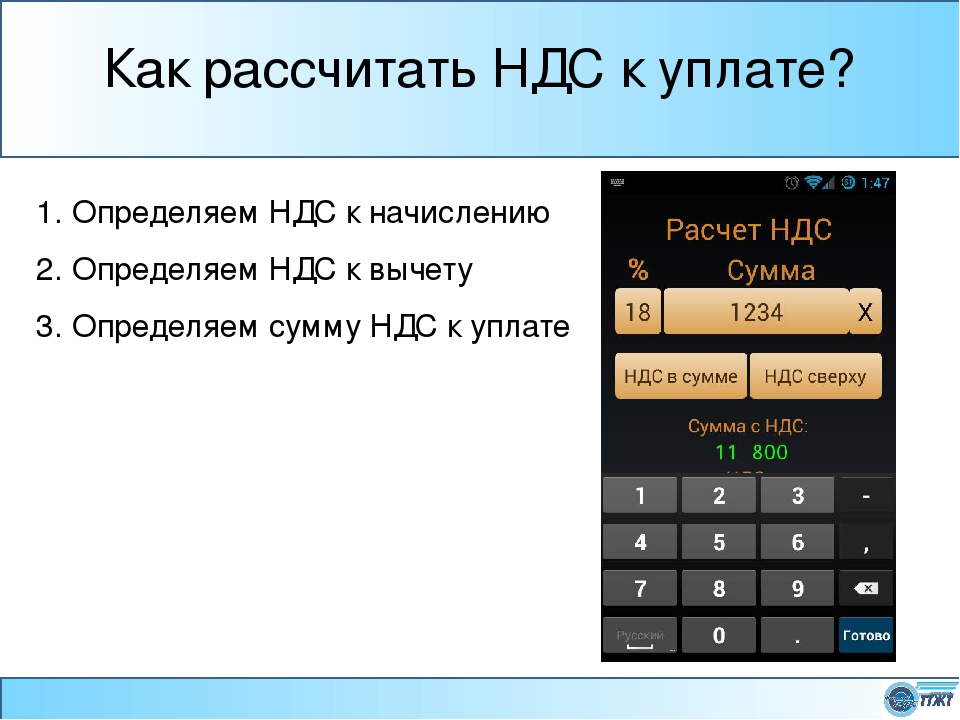

Расчет НДС и отражение налога в учете

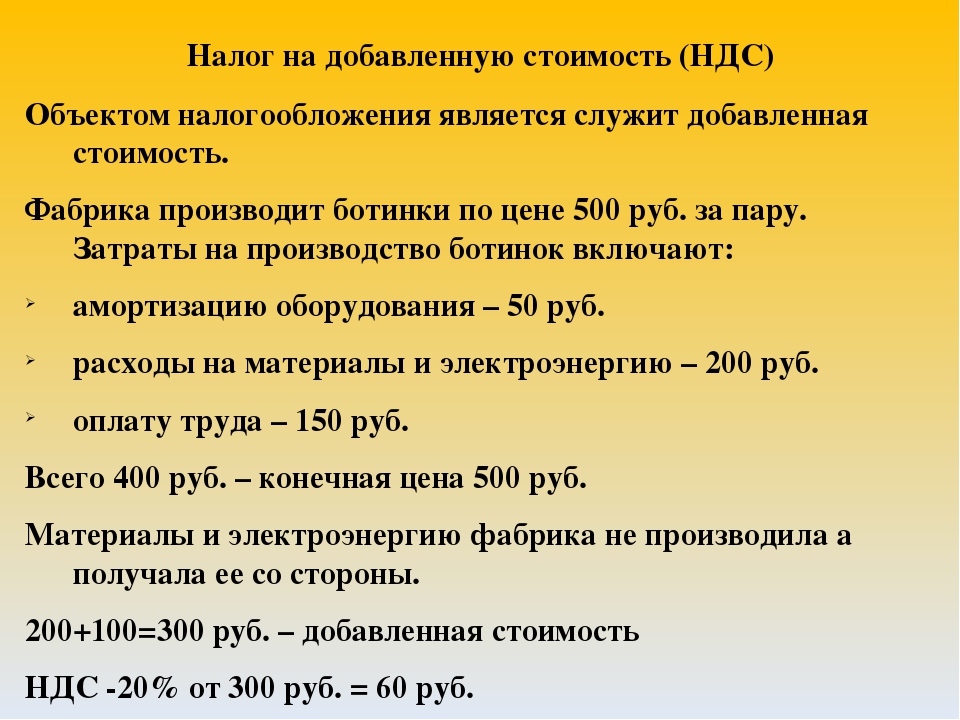

При расчете налога важно не только правильно выбрать ставку, но и корректно определить его сумму и верно отразить данные по налогу в учете.

В этом вам помогут статьи:

Налоговое законодательство подвержено постоянным изменениям, поэтому ни одна организация не может быть полностью уверена в том, что к своим товарам или услугам она применяет ставку НДС, соответствующую последним законодательным веяниям.

Для того чтобы не иметь проблем с налоговым законодательством, необходимо постоянно отслеживать изменения нормативных актов и разъяснения к ним. В этом вам поможет наш сайт и его рубрика «Ставка (НДС)».

Расчетная ставка НДС \ Акты, образцы, формы, договоры \ Консультант Плюс

Подборка наиболее важных документов по запросу Расчетная ставка НДС (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы: Расчетная ставка НДС

Открыть документ в вашей системе КонсультантПлюс:Путеводитель по сделкам.

Заем товарный. ЗаимодавецОперации займа в денежной форме, включая проценты, названы в числе тех, которые не облагаются (освобождаются от обложения) НДС (пп. 15 п. 3 ст. 149 НК РФ). Операции по товарному займу в данном перечне не упомянуты, следовательно, проценты по такому займу подлежат обложению НДС. Полученные проценты увеличивают налоговую базу по НДС в качестве сумм, связанных с оплатой реализованного заемщику товара. НДС исчисляется по расчетной ставке 20/120 (или 10/110) (пп. 2 п. 1 ст. 162, п. 4 ст. 164 НК РФ).

Заем товарный. ЗаимодавецОперации займа в денежной форме, включая проценты, названы в числе тех, которые не облагаются (освобождаются от обложения) НДС (пп. 15 п. 3 ст. 149 НК РФ). Операции по товарному займу в данном перечне не упомянуты, следовательно, проценты по такому займу подлежат обложению НДС. Полученные проценты увеличивают налоговую базу по НДС в качестве сумм, связанных с оплатой реализованного заемщику товара. НДС исчисляется по расчетной ставке 20/120 (или 10/110) (пп. 2 п. 1 ст. 162, п. 4 ст. 164 НК РФ).Нормативные акты: Расчетная ставка НДС

«Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ(ред. от 29.12.2020)

(с изм. и доп., вступ. в силу с 10.01.2021)4. При получении денежных средств, связанных с оплатой товаров (работ, услуг), предусмотренных статьей 162 настоящего Кодекса, а также при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, предусмотренных пунктами 2 — 4 статьи 155 настоящего Кодекса, при удержании налога налоговыми агентами в соответствии с пунктами 1 — 3 и при исчислении налога налоговыми агентами в соответствии с пунктом 8 статьи 161 настоящего Кодекса, при реализации имущества, приобретенного на стороне и учитываемого с налогом в соответствии с пунктом 3 статьи 154 настоящего Кодекса, при реализации сельскохозяйственной продукции и продуктов ее переработки в соответствии с пунктом 4 статьи 154 настоящего Кодекса, при реализации автомобилей в соответствии с пунктом 5.

КБК по НДС в 2021 году — Контур.Экстерн

Налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации

| Наименование платежа | КБК |

|---|---|

| Cумма платежа (перерасчеты, недоимка и задолженность по платежу, в том числе по отмененному) | 182 1 03 01000 01 1000 110 |

| Пени по платежу | 182 1 03 01000 01 2100 110 |

| Проценты по платежу | 182 1 03 01000 01 2200 110 |

| Суммы денежных взысканий (штрафов) по платежу | 182 1 03 01000 01 3000 110 |

Сдавайте электронную отчетность через интернет.

Налог на добавленную стоимость на товары, ввозимые на территорию Российской Федерации из стран ЕАЭС (республики Беларусь, Казахстана, Армении и Киргизии)

| Наименование платежа | КБК |

|---|---|

| Cумма платежа (перерасчеты, недоимка и задолженность по платежу, в том числе по отмененному) | 182 1 04 01000 01 1000 110 |

| Пени по платежу | 182 1 04 01000 01 2100 110 |

| Проценты по платежу | 182 1 04 01000 01 2200 110 |

| Суммы денежных взысканий (штрафов) по платежу | 182 1 04 01000 01 3000 110 |

Налог на добавленную стоимость на товары, ввозимые на территорию Российской Федерации из стран, которые не входят в ЕАЭС (администратор платежей — ФТС России)

| Наименование платежа | КБК |

|---|---|

| Cумма платежа (перерасчеты, недоимка и задолженность по платежу, в том числе по отмененному) | 153 1 04 01000 01 1000 110 |

| Пени по платежу | 1531 04 01000 01 2100 110 |

| Проценты по платежу | 1531 04 01000 01 2200 110 |

| Суммы денежных взысканий (штрафов) по платежу | 1531 04 01000 01 3000 110 |

Отправка декларации по НДС через Контур. Экстерн

Экстерн

Экстерн

ЭкстернСдавайте электронную отчетность через интернет. Сервис Контур.Экстерн дарит вам 3 месяца бесплатно!

в каких странах оптимальные ставки

Чем отличается бизнес в Европе от бизнеса в странах постсоветского пространства? Главное отличие – в прозрачных «правилах игры» и возможности оптимизировать налогообложение своей компании за счет ее регистрации в странах с низкими налоговыми ставками.

Сегодняшнюю статью мы посвящаем самому известному налогу – на добавленную стоимость. В странах СНГ за ним закрепился скандальный «имидж», а как обстоит дело со ставками НДС в Европе? Выясняем, в каких странах действуют самые выгодные ставки.

Как начисляют НДС в странах Европы?

Размер НДС в Евросоюзе каждая страна устанавливает отдельно, поэтому единых значений для всего Евросоюза не существует. Однако для бизнесменов именно в этом и заключается основной плюс, ведь для создания компании можно выбрать не свою страну проживания, а юрисдикцию с оптимальной системой налогообложения.

Однако для бизнесменов именно в этом и заключается основной плюс, ведь для создания компании можно выбрать не свою страну проживания, а юрисдикцию с оптимальной системой налогообложения.

Тем не менее определенные правила начисления НДС в Европе существуют. Стандартная ставка должна быть не менее 15%. Однако есть ряд товаров, на которые распространяются льготные ставки. На некоторые виды продукции даже установлена нулевая ставка.

Как платить НДС в Европейском союзе по сниженным ставкам?

Практически все страны разделяют уплату налогов резидентами и нерезидентами. Разумеется, пользоваться налоговыми льготами и сниженными ставками НДС в странах Евросоюза могут исключительно резиденты, официально зарегистрировавшие свой бизнес в стране и открывшие здесь свой офис.

Причем резидентами считаются не только граждане государства, но и лица, получившие вид на жительство. Таким образом, единственный путь к льготным ставкам – это получение ВНЖ или гражданства. Однако далеко не все страны Европы заинтересованы в притоке иностранных инвестиций и, соответственно, выдаче официальных статусов. А часть государств попросту не готова привлекать инвесторов и снижать налоговые ставки из-за слабости национальных экономик.

А часть государств попросту не готова привлекать инвесторов и снижать налоговые ставки из-за слабости национальных экономик.

Поэтому к выбору страны для регистрации вашего бизнеса необходимо подходить скрупулезно и изучать, кроме самих ставок, еще и возможность простого и быстрого получения ВНЖ или второго паспорта.

Где самые высокие ставки НДС?

Наиболее высокие основные ставки НДС в ЕС составляют 23-25%. Причем наименее всего выгодно вести международный бизнес в Финляндии, Швеции, Ирландии, Норвегии, Дании. В этих странах даже самые низкие льготные ставки составляют 8-10%.

В остальных странах с высоким значением НДС ситуация следующая:

| Страна | Основная | Сниженные | |

|---|---|---|---|

| Польша | 23 | 8 | 5 |

| Румыния | 24 | 9 | 5 |

| Исландия | 25,5 | 7 | – |

| Хорватия | 25 | 13 | 5 |

| Греция | 23 | 13 | 6 |

| Португалия | 23 | 13 | 6 |

Что же касается рекордсменов по самым высоким основным и сниженным ставкам НДС в ЕС, то абсолютным европейским лидером с основным показателем 27% остается Венгрия. Сниженные ставки здесь равняются 18 и 5%.

Сниженные ставки здесь равняются 18 и 5%.

Средние ставки

Среднее значение основной ставки налога на добавленную стоимость в Европе превышает российский показатель и равняется 20-21%. С таким НДС работает бизнес в большинстве государств.

А вот средний размер сниженных ставок отличается. Наиболее высокие (10-12%) – в Австрии, Бельгии, Латвии, Сербии, Словакии, Чехии, Эстонии.

Если же говорить о привлекательных сниженных ставках НДС в странах Евросоюза, то они действуют в следующих государствах:

| Страна | Основная | Сниженные | |

|---|---|---|---|

| Великобритания | 20 | 5 | 0 |

| Испания | 21 | 10 | 4 |

| Голландия | 21 | 6 | – |

| Молдавия | 20 | 8 | 5 |

| Литва | 21 | 9 | 5 |

| Франция | 20 | 10 | 5,5 |

| Болгария | 20 | 9 | – |

Безусловно, наиболее привлекательна система налогообложения Великобритании, которая лояльна к резидентам. Тем более что в стране заинтересованы в иностранных инвестициях. В рамках государственной программы состоятельные люди могут получить ВНЖ Великобритании, инвестировав в экономику от 2 до 10 млн. фунтов.

Тем более что в стране заинтересованы в иностранных инвестициях. В рамках государственной программы состоятельные люди могут получить ВНЖ Великобритании, инвестировав в экономику от 2 до 10 млн. фунтов.

Привлекательна с точки зрения бизнеса и Испания. Здесь также действует предложение для инвесторов. Получить ВНЖ в Испании можно всего лишь за 1 месяц, причем для этого понадобится от 500 тыс. до 1 млн. евро.

Оптимальные ставки НДС в Европе

В ряде государств созданы прекрасные условия для ведения бизнеса и выстроены лояльные к бизнесменам налоговые системы с основной ставкой на уровне 18-19%. Для резидентов здесь действуют наиболее привлекательные предложения.

К таким странам относятся:

| Страна | Основная | Сниженные | |

|---|---|---|---|

| Мальта | 18 | 7 | 5 |

| Турция | 18 | 8 | 1 |

| Германия | 19 | 7 | – |

| Черногория | 19 | 7 | – |

| Кипр | 19 | 9 | 5 |

Оптимальные налоговые условия для международного бизнеса предлагает мальтийское правительство. Бизнес на Мальте в данный момент можно назвать наиболее выгодным и привлекательным в Европе.

Бизнес на Мальте в данный момент можно назвать наиболее выгодным и привлекательным в Европе.

Здесь также действует инвестиционная программа, причем инвесторы получают сразу гражданство Мальты. Инвестиции имеют комбинированный характер: необходимо купить или арендовать недвижимость, приобрести ценные бумаги и сделать благотворительный взнос в Фонд национального развития. В целом на получение паспорта Мальты вы потратите от 1,1 млн. евро. После этого можете пользоваться льготами и оптимизировать налоги своей компании.

Обновление: в 2019 году была запущена программа – гражданство Черногории за инвестиции.

Самые низкие ставки НДС в европейских странах

Есть и государства, предлагающие резидентам максимально выгодные налоговые условия. Однако для этого необходимо получить здесь как минимум вид на жительство. Реально ли это?

| Страна | Основная | Сниженные | |

|---|---|---|---|

| Швейцария | 8 | 3,8 | 2,5 |

| Лихтенштейн | 7,6 | 3,6 | 2,4 |

Мы не случайно вынесли именно Швейцарию на первое место, хотя ставки НДС Лихтенштейна еще ниже. Дело в том, что княжество совершенно не заинтересовано в иностранных инвестициях, прежде всего, в силу микроскопической площади государства. А вот швейцарское правительство может одобрить бизнес-проект, который сочтет полезным для экономики.

Дело в том, что княжество совершенно не заинтересовано в иностранных инвестициях, прежде всего, в силу микроскопической площади государства. А вот швейцарское правительство может одобрить бизнес-проект, который сочтет полезным для экономики.

Получить ВНЖ Швейцарии чрезвычайно сложно, но тем не менее можно. Для этого потребуется инвестировать не менее 1 млн. евро в одобренный правительством бизнес.

Как открыть выгодный бизнес в Европе?

Итак, недостаточно выбрать страну с низким НДС для ведения бизнеса. Следует учесть еще несколько факторов:

- легкость и затраты на получение статуса резидента (ВНЖ, Гражданство)

- простота регистрации предприятия

- возможности для оптимизации налогообложения компании

- получение налоговых каникул, отсрочек платежей

- поездки по различным странам без виз для налаживания партнерских связей

- надежность национальных банков, работающих в стране

Выбор страны остается за вами, однако специалисты нашей компании для ведения международного бизнеса рекомендуют воспользоваться предложением Мальты. За оптимальную сумму инвестиций вы гарантированно получаете европейское гражданство и чрезвычайно широкие бизнес-возможности.

За оптимальную сумму инвестиций вы гарантированно получаете европейское гражданство и чрезвычайно широкие бизнес-возможности.

Следите за обновлениями нашего блога, оставляйте вопросы в комментариях и выбирайте только лучший вариант для своей семьи и бизнеса.

Начислять или не начислять НДС при получении законных процентов?

Положения статьи 317.1, которая появилась в Гражданском кодексе 1 июля 2015 года, претерпели изменения. С 1 августа текущего года действуют новые правила взыскания законных процентов с должника. Внесенные поправки повлекли налоговые последствия – в Минфине считают, что сумма полученных процентов должна облагаться НДС. Однако некоторые эксперты полагают, что официальное мнение финансового ведомства ошибочно. Какие варианты действий есть у налогоплательщика?

Проценты по статье 317.1 ГК РФ: как было раньше

Указанная статья оговаривает порядок взыскания процентов за пользование денежными средствами и применяется в отношении коммерческих организаций. Старая ее редакция подразумевала начисление процентов по умолчанию. Поясним на примере договора между покупателем и продавцом товара. Если в нем не было указано, что к правоотношениям между сторонами сделки не применяются нормы статьи 317.1 ГК РФ, то проценты за пользование денежными средствами при просрочке оплаты должны были начисляться автоматически. Другими словами, если покупатель оплатил товар с нарушением установленного договором срока, то за период просрочки на сумму долга начислялись проценты исходя из ставки рефинансирования Центрального банка (с 1 января 2016 года ставка рефинансирования приравнена к ключевой процентной ставке). Продавец товара имел право либо взыскать начисленные проценты, либо не делать этого, то есть простить их покупателю.

Старая ее редакция подразумевала начисление процентов по умолчанию. Поясним на примере договора между покупателем и продавцом товара. Если в нем не было указано, что к правоотношениям между сторонами сделки не применяются нормы статьи 317.1 ГК РФ, то проценты за пользование денежными средствами при просрочке оплаты должны были начисляться автоматически. Другими словами, если покупатель оплатил товар с нарушением установленного договором срока, то за период просрочки на сумму долга начислялись проценты исходя из ставки рефинансирования Центрального банка (с 1 января 2016 года ставка рефинансирования приравнена к ключевой процентной ставке). Продавец товара имел право либо взыскать начисленные проценты, либо не делать этого, то есть простить их покупателю.

Справка

Проценты за пользование денежными средствами в указанном случае начисляются лишь по договорам, заключенным позже 1 июля 2015 года, то есть с момента вступления указанной нормы в силу. Поскольку законные проценты не являются штрафными санкциями, то они могут быть начислены одновременно с процентами за пользование чужими денежными средствами в соответствии со статьей 395 ГК РФ. Все это следует из постановления Пленума Верховного Суда РФ от 24.03.16 № 7.

Все это следует из постановления Пленума Верховного Суда РФ от 24.03.16 № 7.

Налоговые последствия

Если стороны указывали в договоре, что нормы статьи 317.1 ГК РФ к правоотношениям между ними не применяются, то это не влекло никаких налоговых последствий. Если в договоре отсутствовали условия об отказе от применения указанной статьи, то, как было сказано выше, проценты начислялись по умолчанию, а у продавца и покупателя возникали соответственно доходы и расходы в связи с начислением этих процентов. При этом, согласно мнению Минфина, указанные доходы и расходы у сторон возникали по умолчанию. То есть при отсутствии в договоре положения о неприменении статьи 317.1 ГК РФ, продавец должен был начислять внереализационные доходы (покупатель – внереализационные расходы) на последний день каждого месяца до момента уплаты покупателем указанных процентов.

Если кредитор отказывался от взыскания процентов по долговым обязательствам, то покупатель списывал их на внереализационные доходы. Продавец же списать эту сумму на внереализационные расходы не мог, ведь прощение долга – это безвозмездная сделка, а расходы по ним не учитываются.

Продавец же списать эту сумму на внереализационные расходы не мог, ведь прощение долга – это безвозмездная сделка, а расходы по ним не учитываются.

Вывод

Итак, если продавец не намеревался взыскивать с покупателя проценты в соответствии со статьей 317.1 ГК РФ, то до 1 августа 2016 года это следовало прописывать в договоре. Иначе у налоговой службы возникал вопрос, почему продавец не учел начисленные в соответствии с этой статьей суммы процентов в составе своих внереализационных доходов.

Что изменилось

С 1 августа 2016 года статья 317.1 ГК РФ претерпела изменение — ее новая редакция гласит, что законные проценты могут быть начислены в случае, когда это включено в условия договора. Таким образом, если раньше нормы статьи 317.1 ГК РФ применялись по умолчанию, то теперь все наоборот — чтобы их применить, это нужно прописать в договоре.

Что касается заключенных до вступления в силу указанных поправок договоров, то тут возможны следующие варианты:

- если в договоре условия о применении статьи 317. 1 ГК РФ не прописаны, то с 1 августа 2016 года продавец перестает начислять внереализационные доходы, а покупатель – расходы;

- если в договоре указано, что при просрочке оплаты начисляются проценты в соответствии со статьей 317.1 ГК РФ, с 1 августа 2016 года для сторон все остается по-старому.

В любом случае у бухгалтера продавца, который не собирается взыскивать законные проценты со своих покупателей, стало одной головной болью меньше – теперь нет необходимости скрупулезно изучать условия договора на предмет содержания в нем нормы о неприменении статьи 317.1 Гражданского кодекса.

Зато новая проблема появилась у бухгалтера компании, которая все-таки планирует взыскивать со своих покупателей законные проценты, начисленные в соответствии с указанной статьей. И заключается она в необходимости решения вопроса — начислять или не начислять НДС по полученным суммам процентов?

НДС по законным процентам: мнение Минфина

Чиновники финансового ведомства считают, что если полученные законные проценты начислены с сумм, связанных с реализацией облагаемых НДС товаров, работ или услуг, то они должны включаться в базу по этому налогу. Другими словами, с полученных процентов следует исчислить и уплатить НДС. Подобный вывод содержится в письме Минфина от 3 августа 2016 года № 03-03-06/1/45600. При этом в качестве обоснования приводится подпункт 2 пункта 1 статьи 162 Налогового кодекса.

Другими словами, с полученных процентов следует исчислить и уплатить НДС. Подобный вывод содержится в письме Минфина от 3 августа 2016 года № 03-03-06/1/45600. При этом в качестве обоснования приводится подпункт 2 пункта 1 статьи 162 Налогового кодекса.

Мнение Минфина является довольно-таки спорным. Статья 162 НК РФ определяет, что НДС облагаются доходы, напрямую связаны с реализацией. А вот в статье 317.1 ГК РФ сказано, что проценты начисляются за пользование денежными средствами, а не за реализацию товаров, работ или услуг. То же самое утверждается и в пункте 53 указанного в начале статьи постановления Верховного суда. Такие доходы не связаны напрямую с реализацией и поэтому не должны увеличивать базу по НДС.

Однако нет сомнений, что, вооружившись письмо Минфина, сотрудники налоговой службы будут требовать начисления НДС с сумм полученных законных процентов.

Как поступить налогоплательщику?

Безусловно, вопрос о том, начислять или не начислять НДС на сумму полученных законных процентов, в каждом случае следует решать индивидуально с учетом суммы налоговой выгоды, а также наличия желания и возможности отстаивать свою правоту в суде.

Продавцу, который хочет получить с покупателя проценты за пользование его денежными средствами, но не желает платить лишний налог, можно посоветовать прописать в договоре возможность предоставления коммерческого кредита в виде рассрочки либо отсрочки платежа. В этом случае вопросов со стороны ФНС возникнуть не должно, ведь приведенное выше письмо Минфина прямо указывает, что проценты по коммерческому кредиту базу по НДС не увеличивают. Правда, при этом стоит учитывать, что раз Минфин отождествляет понятия займа и коммерческого кредита, то в случае предоставления последнего у продавца возникает деятельность, необлагаемая НДС. А это значит, что придется вести раздельный учет.

Если будет принято решение все-таки принять во внимание разъяснение Минфина о необходимости облагать НДС сумму полученных законных процентов, то будет нелишним иметь в виду следующее. Необходимость начислить НДС в этом случае возникнет лишь в момент поступления денежных средств, то есть когда должник оплатил сумму начисленных в соответствии со статьей 317. 1 ГК РФ процентов. Кредитор должен выписать себе счет-фактуру в единственном экземпляре и начистить с полученной суммы НДС. При этом налог рассчитывается по ставке 18/118 либо 10/110 в зависимости от того, по какой ставке облагается НДС деятельность, в связи с которой были начислены законные проценты. Очевидно, что есть ли законные проценты были начислены по операциям, не подлежащим обложению НДС, то с полученных сумм этот налог также не взимается.

1 ГК РФ процентов. Кредитор должен выписать себе счет-фактуру в единственном экземпляре и начистить с полученной суммы НДС. При этом налог рассчитывается по ставке 18/118 либо 10/110 в зависимости от того, по какой ставке облагается НДС деятельность, в связи с которой были начислены законные проценты. Очевидно, что есть ли законные проценты были начислены по операциям, не подлежащим обложению НДС, то с полученных сумм этот налог также не взимается.

Исчисленный по расчетной ставке и уплаченный НДС можно отнести на прочие расходы по налогу на прибыль на основании подпункта 1 пункта 1 статьи 264 НК РФ. Никаких препятствий для этого нет: в расходах нельзя учитывать лишь суммы налогов, предъявленные покупателю, а НДС по законным процентам покупателю не предъявляется. Покупатель же суммы законных процентов к вычету не принимает. Во-первых, у него для этого нет счета-фактуры, а, во-вторых, вероятнее всего, эти проценты уже были списаны им на расходы по налогу на прибыль в момент начисления.

Кроме того, налогоплательщик может рискнуть «ослушаться» рекомендаций Минфина и вовсе не начислять НДС с полученных законных процентов. В этом случае высокая вероятность того, что придется идти в суд. Однако шансы отстоять свою правоту достаточно велики, и вот почему. По сути, проценты, начисленные в соответствии со статьей 317.1 ГК РФ, схожи с процентами за пользование коммерческим кредитом. А в отношении процентов по коммерческому кредиту сложилась определенная судебная практика, свидетельствующая о том, что эти суммы не подлежат обложению НДС.

И даже сам Минфин выпускал разъяснение (письмо от 04.07.15 № 03-07-05/32290), что проценты по коммерческому кредиту не увеличивают налоговую базу по НДС. Правда, в документе чиновники в качестве обоснования привели статью 149 НК РФ, в соответствии с которой проценты по займам освобождены от обложения НДС. При этом в Минфине исходили из того, что к законным процентам применяются те же нормы Гражданского кодекса, что и к процентам по займам. Суды же обосновывают освобождение от налога процентов по коммерческому кредиту несколько иначе: эти проценты не связана с реализацией и не являются объектом обложения НДС силу статей 39 и 146 НК РФ, а также статьи 823 ГК РФ.

Суды же обосновывают освобождение от налога процентов по коммерческому кредиту несколько иначе: эти проценты не связана с реализацией и не являются объектом обложения НДС силу статей 39 и 146 НК РФ, а также статьи 823 ГК РФ.

Но как бы то ни было, основываясь на практике судов в отношении процентов по коммерческому кредиту, можно утверждать, что, вопреки мнению Минфина, у налогоплательщика есть все шансы отстоять правомерность освобождения от НДС суммы полученных законных процентов.

Проценты по депозиту и займам в декларации по НДС

Проценты по депозиту в декларации по НДС — как происходит их включение в данный налоговый отчет? Расскажем в представленной публикации. А также разберем, каким образом указываются проценты по займам в декларации по НДС.

Начисление процентов по депозиту и выданным займам — внереализационный доход

Каждый предприниматель, организуя собственный бизнес, стремится к единственной цели — извлечь прибыль. Но для этого необходимо получить какой-либо доход. Доход может быть получен от реализации продукции собственного производства, товаров, приобретенных ранее с целью перепродажи, а также от выполнения работ и оказания услуг. Это касается основной деятельности хозяйствующего субъекта.

Но для этого необходимо получить какой-либо доход. Доход может быть получен от реализации продукции собственного производства, товаров, приобретенных ранее с целью перепродажи, а также от выполнения работ и оказания услуг. Это касается основной деятельности хозяйствующего субъекта.

Но существует и другой вид доходов. Так, ИП или организация может открыть депозитный счет в банковском учреждении с целью получения дополнительных денежных средств в виде начисленных процентов на остаток по этому счету. Также дополнительный доход можно получить, выдавая денежные средства другим экономическим субъектам и начисляя заемщику проценты за пользование. Начисленные проценты к получению и по депозитам, и по выданным займам будут составлять так называемый внереализационный доход, который впоследствии должен быть учтен при расчете налога на прибыль.

В декларацию по налогу на прибыль суммы начисляемых к получению процентов попадут в строку 100 приложения 1 к листу 02.

А что же с декларацией по НДС — включаются ли в нее указанные внереализационные доходы?

С отчета за 4 квартал 2020 года необходимо применять новый бланк декларации по НДС, утв.

приказом ФНС от 19.08.2020 № ЕД-7-3/591@.

приказом ФНС от 19.08.2020 № ЕД-7-3/591@.Депозитные проценты и отчетность по НДС: как они связаны

Размещая денежные средства на депозитном счете банковского учреждения, хозяйствующий субъект остается их собственником. Деньги должны быть возвращены банком по истечении срока договора. В соответствии со ст. 39 НК РФ, такая операция реализацией не признается. Значит, и начисленные по депозиту проценты НДС не облагаются, как суммы, не связанные с реализацией. Именно такое мнение выразили чиновники Минфина в письме от 04.10.2013 № 03-07-15/41198.

Таким образом, в отчет по НДС проценты по депозитным договорам включать не требуется.

Отражение процентов по выданным займам в декларации по НДС

Несколько иная ситуация складывается с процентами, которые займодавец начисляет заемщику при выдаче займов в виде денежных средств.

Согласно подп. 15 п. 3 ст. 149 НК РФ, начисление данных процентов является операцией, освобожденной от НДС. Именно для таких операций в налоговом отчете предусмотрен раздел 7, который содержит четыре графы, заполняемые следующим образом:

Именно для таких операций в налоговом отчете предусмотрен раздел 7, который содержит четыре графы, заполняемые следующим образом:

- графа 1 — приводится код 1010292, имеющий обозначение «Операции займа в денежной форме и ценными бумагами, включая проценты по ним…»;

- графа 2 — фиксируется величина начисленных к получению процентов;

- графы 3 и 4 прочеркиваются.

Согласно п. 3 ст. 169 НК РФ, оформлять счета-фактуры на величину процентов, начисляемых по договорам выданных займов, займодавцу не нужно.

При одновременном проведении операций, подпадающих под обложение НДС и освобожденных от этого налога, налогоплательщик должен вести раздельный учет, принципы которого нужно обозначить в учетной политике.

Итоги

Начисление процентов по депозитам и выданным займам является внереализационным доходом для налогоплательщиков на ОСН. Данный доход учитывается при расчете базы по налогу на прибыль.

Налогом на добавленную стоимость операции по получению указанных процентов облагаться не будут. В одном случае в связи с тем, что суммы не связаны с реализацией, поэтому депозитные проценты не приводятся в отчетности по НДС, а в другом — из-за того, что операция освобождена от НДС в силу норм НК РФ — проценты по выданным займам отразятся в разделе 7 налогового отчета по НДС.

право или обязанность налогоплательщика [ сноска 1 ]

Ю.А. Крохина,

заведующая кафедрой

финансового права,

Российская правовая

академия Министерства юстиции Российской

Федерации, доктор юрид. наук, профессор

Применение нулевой налоговой ставки в соответствии с правилами главы 21 НК РФ обусловлено проведением экспортной операции, а также представлением налогоплательщиком определенного комплекта документов. При этом именно на налогоплательщика возлагается обязанность подтвердить обоснованность применения такой налоговой ставки путем представления соответствующих документов.

В основе НДС лежит постепенное переложение сумм налога на конечного потребителя товара (работы, услуги). При этом при исчислении сумм налога, подлежащих возмещению из бюджета, экспортер будет учитывать те суммы налога, которые были предъявлены экспортеру его контрагентами.

Соответствующий правовой механизм, установленный нормами главы 21 НК РФ, состоит в следующем: при реализации товаров (работ, услуг) каждый налогоплательщик дополнительно к цене реализуемых товаров (работ, услуг) предъявляет к оплате покупателю соответствующую сумму налога на добавленную стоимость (ч. 1 ст. 168 НК РФ). При этом при исчислении своих налоговых обязательств за определенный период налогоплательщик уменьшает сумму налога, поступившую от его покупателей, на суммы налогов, которые были предъявлены налогоплательщику его поставщиками (так называемый «входной» НДС).

Таким образом, тот налог, который налогоплательщик предъявляет покупателю, в свою очередь является для этого покупателя «входным» НДС, который может быть принят к вычету при соблюдении условий главы 21 НК РФ. Тем самым, как указал Конституционный Суд РФ, «обеспечиваются условия для движения эквивалентных по стоимости, хотя и различных по направлению потоков денежных средств, одного — от налогоплательщика к поставщику в виде фактически уплаченных сумм налога, а другого — к налогоплательщику из бюджета в виде предоставленного законом налогового вычета, приводящего либо к уменьшению итоговой суммы налога, подлежащей уплате в бюджет, либо к возмещению суммы налога из бюджета» [ сноска 2 ] . В результате каждый налогоплательщик, участвующий в определенной стадии производственного процесса, уплачивает налог только с той части стоимости товара, которая была создана (добавлена) именно у этого налогоплательщика.

Тем самым, как указал Конституционный Суд РФ, «обеспечиваются условия для движения эквивалентных по стоимости, хотя и различных по направлению потоков денежных средств, одного — от налогоплательщика к поставщику в виде фактически уплаченных сумм налога, а другого — к налогоплательщику из бюджета в виде предоставленного законом налогового вычета, приводящего либо к уменьшению итоговой суммы налога, подлежащей уплате в бюджет, либо к возмещению суммы налога из бюджета» [ сноска 2 ] . В результате каждый налогоплательщик, участвующий в определенной стадии производственного процесса, уплачивает налог только с той части стоимости товара, которая была создана (добавлена) именно у этого налогоплательщика.

В 2005 году НДС вновь был предметом рассмотрения Конституционного Суда РФ. Так, в Определении Конституционного Суда РФ от 19.01.2005 № 41-О отмечается, что порядок освобождения от НДС обладает определенной спецификой. При таком порядке происходит не только освобождение налогоплательщика от уплаты НДС по операциям реализации соответствующих товаров (работ, услуг), но и возмещение из бюджета сумм НДС, перечисленных налогоплательщиком своим поставщикам (возврат «входного» НДС). Применение такого порядка в отношении экспортируемых из Российской Федерации товаров способствует усилению конкурентоспособности российских товаров на мировом рынке, поскольку по общему правилу экспортируемые товары, а также работы и услуги, связанные с экспортом, облагаются НДС в стране назначения.

Применение такого порядка в отношении экспортируемых из Российской Федерации товаров способствует усилению конкурентоспособности российских товаров на мировом рынке, поскольку по общему правилу экспортируемые товары, а также работы и услуги, связанные с экспортом, облагаются НДС в стране назначения.

Следует отметить, что действующее налоговое законодательство предусматривает применение нулевой налоговой ставки при реализации товаров как для экспортеров, так и для перевозчиков экспортируемых товаров.

Рассматривая природу НДС, следует обратить внимание на то, что в его основе лежит постепенное переложение сумм налога на конечного потребителя товара (работы, услуги). При этом при исчислении сумм налога, подлежащих возмещению из бюджета, экспортер будет учитывать те суммы налога, которые были предъявлены ему его контрагентами. Но это означает, что неприменение перевозчиком экспортируемых товаров нулевой налоговой ставки не должно приводить к отрицательным последствиям для бюджета при условии включения перевозчиком полученных сумм НДС в собственную налоговую базу при исчислении сумм налога, подлежащих уплате в бюджет.

С точки зрения фискальных интересов не будет иметь существенного значения, применит ли перевозчик к стоимости своих услуг налоговую ставку 0% и сам заявит к возмещению суммы налога, уплаченные своим поставщикам, или предъявит экспортеру сумму НДС по общеустановленной ставке, в составе которой будут фактически содержаться как суммы НДС, уплаченные перевозчиком поставщикам, так и сумма налога с той части добавленной стоимости, которая была создана самим перевозчиком. Более того, применение перевозчиком общеустановленной ставки НДС влечет за собой уплату им налога, который будет возмещен экспортером лишь после сбора полного комплекта документов, подтверждающих право на применение нулевой ставки НДС, их представления в налоговый орган (п. 3 ст. 172 НК РФ) и проверки документов в течение сроков, установленных пунктом 4 статьи 176 НК РФ.

Исходя из буквального содержания нормы подпункта 2 пункта 1 статьи 164 НК РФ, ФНС России считает требование о применении нулевой ставки по НДС абсолютным, не предполагающим возможности такого отказа от применения этой ставки налогоплательщиком, при котором налогообложение указанных операций происходит в общем порядке, в соответствии с фактическими условиями хозяйственной деятельности налогоплательщика. Такой подход правоприменителя закреплен, например, в письме ФНС России от 13.01.2006 № ММ-6-03/18@, а также в письме Минфина России от 04.03.2005 № 03-04-08/34.

Такой подход правоприменителя закреплен, например, в письме ФНС России от 13.01.2006 № ММ-6-03/18@, а также в письме Минфина России от 04.03.2005 № 03-04-08/34.

В письме ФНС России от 13.01.2006 № ММ-6-03/18@, согласованном с Минфином России, сделан общий вывод о безусловной обязанности перевозчиков экспортных грузов применять ставку НДС 0% по указанным операциям. По смыслу этого письма налогоплательщик не будет уплачивать НДС в бюджет, а наоборот, будет требовать его возмещения из бюджета. Таким образом, применение положений указанного письма в отношении налогоплательщика, с одной стороны, не учитывает всех особенностей транспортировки нефтепродуктов на экспорт, в которой участвует несколько перевозчиков, а с другой — создает предпосылки для необоснованных бюджетных потерь.

Вместе с тем согласно статье 165 НК РФ обоснованность применения нулевой ставки НДС непременно должна быть подтверждена в установленном порядке определенными документами, перечень которых приведен в статье. В правоприменительной практике на это неоднократно обращалось внимание (например, в постановлениях Президиума ВАС РФ от 20.12.2005 № 9263/05; от 01.11.2005 № 9660/05; от 18.10.2005 № 4047/05; от 22.03.2005 № 15909/04). Отсутствие или непредставление в налоговые органы указанных в статье 165 НК РФ документов в установленный срок влечет за собой обязанность организации, так или иначе связанной с проведением экспортной операции, уплатить НДС по общей ставке (п. 9 ст. 165 НК РФ). При этом налоговые органы настаивают на том, что в таком случае НДС подлежит уплате за счет собственных средств налогоплательщика и не подлежит предъявлению потребителям услуг.

В правоприменительной практике на это неоднократно обращалось внимание (например, в постановлениях Президиума ВАС РФ от 20.12.2005 № 9263/05; от 01.11.2005 № 9660/05; от 18.10.2005 № 4047/05; от 22.03.2005 № 15909/04). Отсутствие или непредставление в налоговые органы указанных в статье 165 НК РФ документов в установленный срок влечет за собой обязанность организации, так или иначе связанной с проведением экспортной операции, уплатить НДС по общей ставке (п. 9 ст. 165 НК РФ). При этом налоговые органы настаивают на том, что в таком случае НДС подлежит уплате за счет собственных средств налогоплательщика и не подлежит предъявлению потребителям услуг.

Отсутствие требуемых документов приводит к тому, что суммы НДС, начисленные и уплаченные налогоплательщиком со стоимости услуг, не компенсируются средствами, полученными от потребителей услуг. Для налогоплательщика такой порядок применения нулевой ставки по сути означает дополнительное обременение, приводящее к ограничению провозглашенных в Конституции РФ свободы предпринимательской и иной не запрещенной законом экономической деятельности (ч. 1 ст. 8), права частной собственности (ч. 2 ст. 35) и права на свободное использование своих способностей и имущества для предпринимательской и иной не запрещенной законом экономической деятельности (ч. 1 ст. 34).

1 ст. 8), права частной собственности (ч. 2 ст. 35) и права на свободное использование своих способностей и имущества для предпринимательской и иной не запрещенной законом экономической деятельности (ч. 1 ст. 34).

Конституционный Суд РФ в своих решениях указывал, что «право частной собственности и свобода предпринимательской и иной не запрещенной законом экономической деятельности, не являясь абсолютными, могут быть ограничены законом. Однако как сама возможность ограничений, так и их характер определяются законодателем не произвольно, а в соответствии с Конституцией Российской Федерации, закрепляющей в статье 55 (часть 3), что права и свободы человека и гражданина могут быть ограничены федеральным законом только в той мере, в какой это необходимо в целях защиты основ конституционного строя, нравственности, здоровья, прав и законных интересов других лиц, обеспечения обороны страны и безопасности государства» [ сноска 3 ] .

Развивая свою позицию, Конституционный Суд РФ в 2005 году отмечал, что при регулировании общественных отношений федеральный законодатель связан конституционным принципом соразмерности и вытекающими из него требованиями адекватности и пропорциональности используемых правовых средств (постановления от 14. 11.2005 № 10-П и от 16.07.2004 № 14-П), поскольку в противном случае определенные правовые механизмы могут превратиться из меры воздействия в инструмент подавления экономической самостоятельности и инициативы, чрезмерного ограничения свободы предпринимательства и права частной собственности.

11.2005 № 10-П и от 16.07.2004 № 14-П), поскольку в противном случае определенные правовые механизмы могут превратиться из меры воздействия в инструмент подавления экономической самостоятельности и инициативы, чрезмерного ограничения свободы предпринимательства и права частной собственности.

Анализ норм главы 21 НК РФ, регулирующих порядок применения нулевой налоговой ставки, показывает, что установление такой ставки для отдельных операций приводит к установлению благоприятного режима для некоторых категорий налогоплательщиков, проявляющегося для них в возможности возместить из бюджета определенные денежные суммы. Это означает, что нулевая ставка по сути не отвечает определению налоговой ставки, которое содержится в пункте 1 статьи 53 НК РФ и согласно которому налоговая ставка представляет собой величину налоговых начислений на единицу измерения налоговой базы.

Таким образом, нулевая налоговая ставка не применяется для определения той суммы, которая подлежит уплате в бюджет в качестве налога (п. 1 ст. 8 НК РФ), а напротив, создает предпосылки для возмещения из бюджета определенных денежных сумм. Возложение на налогоплательщика обязанности по применению налоговой ставки НДС 0% не связано с взиманием налогов как обязательных индивидуально безвозмездных денежных платежей, необходимых для покрытия публичных расходов, поэтому отказ налогоплательщика от применения такой налоговой ставки не затрагивает его конституционно-правовой обязанности по уплате налогов (ст. 57 Конституции РФ).

1 ст. 8 НК РФ), а напротив, создает предпосылки для возмещения из бюджета определенных денежных сумм. Возложение на налогоплательщика обязанности по применению налоговой ставки НДС 0% не связано с взиманием налогов как обязательных индивидуально безвозмездных денежных платежей, необходимых для покрытия публичных расходов, поэтому отказ налогоплательщика от применения такой налоговой ставки не затрагивает его конституционно-правовой обязанности по уплате налогов (ст. 57 Конституции РФ).

В то же время, хотя обязанность по применению налоговой ставки 0% не обусловлена необходимостью взимания налогов для обеспечения расходов публичной власти, такая обязанность может быть оправдана иными конституционно-значимыми целями. В частности, Конституционный Суд РФ, рассматривая порядок применения налогового законодательства при реализации товаров на экспорт, указал, что «данная мера [применение налоговой ставки НДС 0%] направлена на поддержку отечественных товаропроизводителей с целью усилить конкурентоспособность экспортируемых товаров на мировом рынке» [ сноска 4 ] .

Однако с учетом требований, закрепленных в статье 165 НК РФ, действующий механизм применения нулевой ставки НДС сложно оценить как адекватный, соразмерно ограничивающий конституционные права и свободы.

Как было отмечено, возможность применения нулевой налоговой ставки связана с подтверждением налогоплательщиком его права на получение возмещения при налогообложении по этой ставке. Для подтверждения обоснованности применения нулевой налоговой ставки и соответствующих налоговых вычетов налогоплательщик должен представить в налоговые органы документы, перечисленные в статье 165 НК РФ.

В результате своих действий перевозчик экспортируемых товаров получит возмещение из бюджета сумм НДС, предъявленных ему поставщиками. Однако по существу такой же экономический эффект достигается и в том случае, когда перевозчик не применяет налоговую ставку 0%, предъявляет НДС со стоимости оказанных услуг, учитывает эту сумму в своих расчетах с бюджетом, а затем экспортер предъявляет эту сумму налога к возмещению из бюджета.

В тех случаях, когда ставка 0% применяется как экспортером, так и перевозчиком, указанные документы должны представляться каждым из них отдельно. При этом сравнительный анализ пунктов 1 и 4 статьи 165 НК РФ показывает, что как экспортер, так и перевозчик для подтверждения правомерности применения нулевой ставки по НДС обязаны представлять одинаковые документы.

Такой порядок применения налоговой ставки приводит к повторному рассмотрению налоговым органом одних и тех же документов. Дублирование контрольных мероприятий также не свидетельствует об оптимальности налогового контроля за применением ставки и приводит к существенному увеличению нагрузки на налоговые и таможенные органы.

Изложенное позволяет сделать вывод о том, что механизм применения нулевой ставки НДС перевозчиками, который следует из буквального толкования поддерживаемого в правоприменительной практике подпункта 2 пункта 1 статьи 164 НК РФ, не способствует достижению какой-либо конституционно значимой цели, а также несоразмерно ограничивает конституционные права и свободы хозяйствующих субъектов.

Конституционный Суд РФ, рассматривая экономическую природу НДС, указал, что «налог на добавленную стоимость представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и определяемой как разница между стоимостью реализованных товаров, работ и услуг и стоимостью материальных затрат, отнесенных на издержки производства и обращения» [ сноска 5 ] .

В соответствии с Определением Конституционного Суда РФ «пункт 1 статьи 164 НК РФ предусматривает освобождение от налогообложения, то есть налоговую льготу» [ сноска 6 ] . Согласно этой позиции при применении нулевой ставки по НДС следует принимать во внимание те особенности, которые присущи налоговым льготам в соответствии с законодательством.

В соответствии с подпунктом 3 пункта 1 статьи 21 НК РФ использование налоговых льгот — право, а не обязанность налогоплательщика. Следовательно, именно от воли налогоплательщика зависит факт использования или неиспользования налоговой льготы.

Из изложенного следует, что конституционно-правовой смысл положений пункта 1 статьи 164, раскрытый Конституционным Судом РФ в названном определении, расходится с буквальным пониманием указанной нормы и предполагает возможность применения ставки НДС, отличной от нулевой, при оказании услуг по транспортировке товаров на экспорт.

Таким образом, норма подпункта 2 пункта 1 статьи 164 НК РФ допускает неоднозначное толкование, что противоречит положениям части 1 статьи 19 Конституции РФ и обусловливает возможность неодинаковой оценки деятельности хозяйствующих субъектов, находящихся в равных экономических условиях. Кроме того, применение оспариваемой нормы с позиций буквального толкования порождает определенные противоречия, свидетельствует о неадекватности и несоразмерности введенных ограничений и влечет нарушение прав и законных интересов хозяйствующих субъектов.

Мы полагаем, что норма пункта 2 статьи 164 НК РФ в силу своей неопределенности и по смыслу, придаваемому ей правоприменительной практикой, ставит налогоплательщиков, ведущих экспортные транспортировки и объективно не обладающих возможностью собрать полный комплект документов для подтверждения правомерности применения ставки НДС 0%, в заведомо неравное положение по сравнению с другими налогоплательщиками, применяющими указанную налоговую ставку. Это в свою очередь приводит к неравному налогообложению лиц, находящихся в равном экономическом положении, нарушает конституционный принцип равенства всех перед законом и судом, а также неправомерно ограничивает свободу предпринимательской деятельности и право частной собственности.

Это в свою очередь приводит к неравному налогообложению лиц, находящихся в равном экономическом положении, нарушает конституционный принцип равенства всех перед законом и судом, а также неправомерно ограничивает свободу предпринимательской деятельности и право частной собственности.

Установление налогового режима с применением ставки 0% можно расценивать либо как установление пониженной (в сравнении с обычным режимом) налоговой ставки, либо как фактическое освобождение налогоплательщика от уплаты в бюджет суммы НДС при наличии у него объекта налогообложения. Но при любой трактовке установление данного режима означает предоставление налогоплательщику определенного налогового преимущества, поэтому основной критерий, характеризующий налоговую льготу, в данном случае соблюдается.

Квалификация нулевой налоговой ставки как налоговой льготы автоматически означает возможность применения к рассматриваемой ситуации нормы пункта 2 статьи 56 НК РФ, согласно которой «налогоплательщик вправе отказаться от использования льготы либо приостановить ее использование на один или несколько налоговых периодов, если иное не предусмотрено настоящим Кодексом».

Как отмечалось, одним из основных условий применения нулевой ставки по НДС является представление налогоплательщиком в соответствии с требованиями статьи 165 НК РФ пакета документов, подтверждающих экспорт. Так, из пункта 9 статьи 165 НК РФ вытекает, что нулевая налоговая ставка может быть применена (в частности, в отношении экспортных операций) при представлении налогоплательщиком в 180-дневный срок пакета документов, подтверждающих экспорт, а в случае непредставления документов в указанный срок в отношении соответствующих операций применяются ставки 10, 18 или 20%. Однако эти положения не означают обязательности применения нулевой ставки в отношении экспортных операций, то есть устанавливают не ограничения на отказ от использования льготы, а последствия несоблюдения установленного порядка применения льготы (непредставления документов в установленный срок).

Такой запрет не следует напрямую и из иных норм главы 21 НК РФ. Следовательно, допустимо говорить о возможности отказа от применения нулевой налоговой ставки, поскольку применение льготы является правом, а не обязанностью налогоплательщика.

Как указано в определении Конституционного Суда РФ, «по общему правилу, обложение налогом на добавленную стоимость экспортируемых товаров, а также работ и услуг, связанных с экспортом товаров, осуществляется в стране назначения. Данная мера направлена на поддержку отечественных товаропроизводителей с целью усилить конкурентоспособность экспортируемых товаров на мировом рынке. Поэтому в подпункте 1 пункта 1 статьи 164 Налогового кодекса Российской Федерации установлено, что при реализации товаров, вывезенных в таможенном режиме экспорта, при условии представления в налоговые органы необходимых документов налогообложение налогом на добавленную стоимость производится по налоговой ставке 0 процентов» [ сноска 7 ] . Из этого следует, что, устанавливая в пункте 1 статьи 164 НК РФ нулевую ставку НДС в отношении отдельных операций, законодатель ввел особый налоговый механизм, направленный на стимулирование соответствующих видов деятельности. Между тем мероприятия по стимулированию не могут быть принудительными и всегда предполагают наличие волеизъявления стимулируемого.

Таким образом, пониженная ставка 0% только тогда может выполнить отведенное ей законодателем назначение, а именно стимулировать перечисленные в пункте 1 статьи 164 НК РФ виды деятельности, когда возможность ее применения будет зависеть от волеизъявления налогоплательщика, сформированного с учетом его интересов. Применение пониженной ставки, предусмотренной пунктом 1 статьи 164 НК РФ, является правом налогоплательщика, а не его обязанностью, что свидетельствует о том, что указанная ставка является налоговой льготой. Налогоплательщик вправе самостоятельно выбрать, какую ставку ему применять — 0% или 18%.

[ сноска 1 ]

На примере правовых позиций Конституционного Суда РФ 2005 года.

[ сноска 2 ]

Определение Конституционного Суда РФ от 08.04.2004 № 169-О.

[ сноска 3 ]

Постановление Конституционного Суда РФ от 12.05.98 № 14-П.

[ сноска 4 ]

Определение Конституционного Суда РФ от 19.01.2005 № 41-О.

[ сноска 5 ]

Определение Конституционного Суда РФ от 09. 06.2005 № 287-О.

06.2005 № 287-О.

[ сноска 6 ]

Определение Конституционного Суда РФ от 19.01.2005 № 41-О.

[ сноска 7 ]

Определение Конституционного Суда РФ от 19.01.2005 № 41-О.

Ключевые слова: документальное подтверждение, НДС, экспорт, налоговая ставка, обязанность налогоплательщика, представление документов, documentary evidence, export, submission of documents, tax rate, taxpayer’s obligations, VAT

Налоговые ставки по НДС в 2020-2021 годах в России

Налоговые ставки НДС в России в 2019-2020 годах

Ставка НДС 20% в 2019 году

Ставка НДС 10% в 2019 году

Ставка НДС по транспортным услугам

Ставка НДС в России в 2019-2020 годах по продуктам питания и книжной продукции

Расчет НДС и отражение налога в учете

Налоговые ставки НДС в России в 2019-2020 годах

Величинам налоговой ставки НДС посвящена ст.164 НК РФ. В этой статье применяены ставки налога: 0, 10 и 20%.

Напомним, ставка НДС 20% введена в действие с 01.01.2019. В 2018 году действовала ставка — 18%. Подробности см. здесь.

Кроме того, в определенных случаях (п. 4 ст. 164 НК РФ) ставка НДС должна быть выделена из общей суммы расчетным путем. Применение каждой ставки НДС регламентировано отдельными пунктами с большим количеством подпунктов.

Помощником в облегчении станет этот материал .

На 2018 год величина применяемых ставок по НДС сохранена в тех же значениях, что и в 2017 году. Однако ставка 0% при экспорте стала необязательной для применения.

Подробнее об этом в публикации «« Нулевая »ставка НДС стала необязательной».

Начиная с 01.01.2019 основная ставка НДС повысилась на 2%, с 18% до 20%.

См. также «Как считать НДС в переходном периоде 2018-2019?».

Ставка НДС 20% в 2019 году

Основная ставка НДС, которой облагается выручка международных организаций, — это 20%. Для того, чтобы понять, нужно ли вам использовать эту ставку, воспользуйтесь настройкой: не подходят ставки 0 или 10% — нужно применить 20%. Но даже и в этом случае есть свои нюансы, поскольку сумма налога по стандартному ставке может выделяться расчетным путем.

Для того, чтобы понять, нужно ли вам использовать эту ставку, воспользуйтесь настройкой: не подходят ставки 0 или 10% — нужно применить 20%. Но даже и в этом случае есть свои нюансы, поскольку сумма налога по стандартному ставке может выделяться расчетным путем.

Разобраться в них поможет эта статья .

Если известна окончательная цена реализации, то применить ставку НДС 20% и правильно увеличить сумму налога?

Читайте об этом в материале «Как правильно высчитать 18% (20%) НДС от суммы» .

Разобраться с нюансами применения ставок в 2019 году вам следующее размещение:

Ставка НДС 10% в 2019 году

Указанная ставка НДС не всегда.В НК (п. 2 ст. 164) приведен перечень товаров и услуг при реализации которых организация-продавец использует НДС 10%.

Регламентирующая данный вопрос систематизирована в статье «Что входит в перечень товаров, облагаемых НДС по ставке 10%?» .

См. также «Фрукты-ягоды с НДС 10%, но только с октября».

Любая продукция имеет кодификатора продукции.

О том, как применять его и ставки НДС, читайте в материалах:

Лекарственные средства облагаются по ставке 10% (подп. 4 п. 2 ст. 164 НК РФ).

В каком случае применения этих ставок чиновники отказывают, читайте в материале «Когда применение 10% -ной ставки по лекарствам невозможно» .

Ставка НДС по транспортным услугам

Налогообложение НДС услуг по перевозкам немало вопросов.Они в основном связаны с тем, что для применения ставок НДС 0% нужны условия.

Какие это условия и в чем отличия перевозок, по которой можно применить ставку НДС 0%, от тех, что облагаются НДС 20%, читайте в статье «Какой порядок обложения НДС транспортных услуг?» .

Полезную информацию по вопросу налогообложения перевозок вы найдете также в следующих материалах:

Ставка НДС в России в 2019-2020 годах по продуктам питания и книжной продукции

Если спросить бухгалтера: «Какие товары облагаются по ставке 10%?», То, скорее всего, ответ будет следующим: продукты и книги.С одной стороны, это верно, но даже в такой очевидной ситуации законодательные ограничения.

Чтобы не запутаться в них, прочитайте статьи:

Расчет НДС и отражение налога в учете

При расчете налога важно не только правильно выбрать ставку, но и корректно определить его сумму и верно отразить данные по налогу в учете.

В этом вам помогут статьи:

Налоговое законодательство подвержено постоянным изменениям, поэтому одна организация не может быть полностью уверена в том, что к своему товару или услугам она применяет ставку НДС, соответствующую последним законодательным веяниям.

Для того, чтобы не иметь проблем с налоговым законодательством, необходимо постоянно изменять нормативные акты и разъяснения к ним. В этом вам поможет наш сайт и его рубрика «Ставка (НДС)» .

Проценты по депозиту НДС \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Проценты по депозиту НДС (нормативно – правовые акты,, статьи, консультации экспертов и многое другое).

Судебная практика : Проценты по депозиту НДС

Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2018 год: Статья 170 «Порядок отнесения сумм налога на затраты по производству и реализации товаров (работ, услуг)» глава 21 «Налог на добавленную стоимость» НК РФ

(Юридическая компания «TAXOLOGY») Установив, что доля доходов в виде процентов от размещения денежных средств на банковских банковских счетах, а также в случаях предоставления займов (кредитов) регулярно получаемыми общественными доходами при осуществлении предпринимательской деятельности, пришел к выводу, что совокупных расходов общества на приобретение, производство и (или) государственных товаров (работ, услуг) имущественных прав, операции по реализации которых не подлежат налогообложению, от общей совокупности расходов на приобретение, производство и (или) производственных товаров (работ, услуг), имущественных прав больше 5 процентов в связи с чем общество не вправе использовать положения абз.

9 п. 4 ст. 170 НК РФ и в полном объеме принимать НДС к вычету. Судил довод общества о том, что привлечение облигаций займа направлено на обеспечение (производственной) деятельности общества по оказанию услуг финансового лизинга, услуги по организационному займа оказывались для осуществления операций, признаваемых денежных средств в течение трех месяцев использовались налогоплательщик для получения дохода в виде процентов по депозитам, то есть деятельность, не облагаемую НДС.

9 п. 4 ст. 170 НК РФ и в полном объеме принимать НДС к вычету. Судил довод общества о том, что привлечение облигаций займа направлено на обеспечение (производственной) деятельности общества по оказанию услуг финансового лизинга, услуги по организационному займа оказывались для осуществления операций, признаваемых денежных средств в течение трех месяцев использовались налогоплательщик для получения дохода в виде процентов по депозитам, то есть деятельность, не облагаемую НДС.Статьи, комментарии, ответы на вопросы : Проценты по депозиту НДС

Расчетная ставка НДС \ Акты, образцы, формы, договоры \ Консультант Плюс

Подборка наиболее важных документов по запросу Расчетная ставка НДС (нормативно – правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы : Расчетная ставка НДС

Открыть документ в вашей системе КонсультантПлюс:Путеводитель по сделкам.

Заем товарный. ЗаимодавецОперации займа в денежной форме, включая проценты, названы в том числе тех, которые не облагаются (освобождаются от обложения) НДС (пп. 15 п. 3 ст. 149 НК РФ). Операции по товарному займу в указанном перечне не упомянутые, следовательно, проценты по такому займу подлежат обложению НДС. Полученные проценты увеличивают налоговую базу по НДС в качестве сумм, связанное с использованием реализованного заемщику товара. НДС исчисляется по расчетной ставке 20/120 (или 10/110) (пп. 2 п. 1 ст. 162, п.4 ст. 164 НК РФ).

Заем товарный. ЗаимодавецОперации займа в денежной форме, включая проценты, названы в том числе тех, которые не облагаются (освобождаются от обложения) НДС (пп. 15 п. 3 ст. 149 НК РФ). Операции по товарному займу в указанном перечне не упомянутые, следовательно, проценты по такому займу подлежат обложению НДС. Полученные проценты увеличивают налоговую базу по НДС в качестве сумм, связанное с использованием реализованного заемщику товара. НДС исчисляется по расчетной ставке 20/120 (или 10/110) (пп. 2 п. 1 ст. 162, п.4 ст. 164 НК РФ).Нормативные акты : Расчетная ставка НДС

«Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ(ред. От 29.12.2020)

(с изм. И доп., Вступ. В силу с 10.01.2021) 4. При получении денежных средств, связанных с использованием товаров (работ, услуг), представляет собой услугу 162 настоящего Кодекса, а также при получении оплаты в счет выполнения поставок товаров (выполнение работ, оказание услуг), передачи имущественных прав, данных пунктами 2 — 4 статьи 155 настоящего Кодекса, при удержании налога налоговыми агентами в соответствии с пунктами 1 — 3 и при исчислении налога налоговыми агентами в соответствии с положениями 8 статьи 161 настоящего Кодекса, при реализации имущества, приобретенного на стороне и учитываемого налогом в соответствии с положениями 3 Статья 154 настоящего Кодекса, реализация сельскохозяйственной продукции и продуктов ее переработки в соответствии с Комитетом 4 статьи 154 настоящего Кодекса, при реализации автомобилей в соответствии с 5.

1 статья 154 настоящего Кодекса, при реализации ответственными хранителями и заемщиками материальных ценностей в соответствии с 11 статьей 154 настоящего Кодекса, при передаче имущественных прав в соответствии с пунктами 2 — статья 155 настоящего Кодекса, а также в других случаях, когда в соответствии с Настоящей суммой налога определяться расчетным методом, налоговая ставка определяется как процентное отношение налоговой ставки, предусмотренной Кодовой 2 или 3 настоящей статьи, к налоговой базе, принятой за 100 и увеличенной на соответствующий размер налоговой ставки.

1 статья 154 настоящего Кодекса, при реализации ответственными хранителями и заемщиками материальных ценностей в соответствии с 11 статьей 154 настоящего Кодекса, при передаче имущественных прав в соответствии с пунктами 2 — статья 155 настоящего Кодекса, а также в других случаях, когда в соответствии с Настоящей суммой налога определяться расчетным методом, налоговая ставка определяется как процентное отношение налоговой ставки, предусмотренной Кодовой 2 или 3 настоящей статьи, к налоговой базе, принятой за 100 и увеличенной на соответствующий размер налоговой ставки.те, кто «прокручивает» схемы

О том, почему снижение ставок НДС до 14% на промежуточную с / х продукцию выгодно и государству, и аграриям, в своем блоге для Agravery рассказала заместитель председателя ВАР по налоговым вопросам, партнерша компании Кроу Эрфолг Украина, заместитель председателя Налогового комитета при ТПП Ольга Богданова.

Вместе с тем, законопроект увеличения использования увеличений в махинациях с НДС, и соответственно, бюджетные средства от хищения. Сейчас при экспорте зерновых / технических трейдеру возмещается 20% НДС. В случае принятия законопроекта, возмещение составит 14%. В результате станет экономически невыгодным обращаться к определенным «скруткам», так ставки за услуги таких компаний достаточно высоки. Это должно быть определенную прозрачность в администрировании НДС. И именно поэтому этот законопроект поддерживает и Государственная фискальная служба Украины.

Сейчас при экспорте зерновых / технических трейдеру возмещается 20% НДС. В случае принятия законопроекта, возмещение составит 14%. В результате станет экономически невыгодным обращаться к определенным «скруткам», так ставки за услуги таких компаний достаточно высоки. Это должно быть определенную прозрачность в администрировании НДС. И именно поэтому этот законопроект поддерживает и Государственная фискальная служба Украины.

Уменьшаются расходы за пользование заемными средствами и сумма уплаченного НДС в бюджет у производителя.

Теперь об экономическом эффекте для агропроизводителей. Для фермера снижение ставок на промежуточную с / х продукцию, что ему нужна будет меньшая сумма аванса / предоплаты за продукцию в период посевной и меньшую сумму НДС нужно будет платить в бюджет.

Давайте рассмотрим пример. Фермер на посевную может взять деньги в банке, может кредитоваться товарами: средствами защиты растений (СЗР), топливом, семенами и т. д., или может аванс от трейдера получить под покупку сельхозпродукции.

д., или может аванс от трейдера получить под покупку сельхозпродукции.

Например, аграрий взял у трейдера аванс 120 условных единиц (далее — у.е.), где 20 в. о. — НДС-обязательства. К примеру, 40 у.е. он потратил на заработную плату и налоги. Остальные 60 у.е. он потратил на закупку СЗР и топлива и в этой закупки составляет 10 у.е. НДС кредита. То есть в бюджет такой заплатил НДС 10 у.е. (20 у.е. НДС обязательство минус10 у.е. НДС кредит). То есть движение денежных средств у фермера сейчас: 120−40−60−10 = 10 у.е. остаток. Если ставка будет 14%, то аванс будет 114 у.е., где 14 у.е. — НДС обязательство, а в бюджет нужно будет уплатить 4 у.е. (14 у.е. НДС обязательства минус 10 у.е. НДС кредит). Далее расходы фермера такие как и при ставке 20%. То есть движение денежных средств при ставке 14% у фермера будет: 114−40−60−4 = 10 у.е. остаток. То есть, ложным утверждением о том, что фермеры будут получать меньше денег. Как мы видим из примера, остаток денег у фермера не меняется, как и сумма полученного дохода без НДС.

Вместе с тем, любой трейдер, который кредитует, закладывает определенную ставку за пользование деньгами и с учетом этого формируется стоимость, по которой он готов купить сельскохозяйственную продукцию.Например, если трейдер закладывает 18% годовых за пол года пользования его 120 у. в, то 11 у.е. — это стоимость процентов (120 * 18% / 12 * 6). Что же мы говорим, что получать не 120 у.е., а 114 у.е. (При ставке также 18%), но так как сумма меньше, то на уплату процентов пойдет 10 у.е. (114 * 18% / 12 * 6). То есть для агрария сумма расходов за пользование заемными средствами будет меньше.

Или другой пример. Фермер продал продукцию за 120 у.е. в т. ч. 20 у.е. НДС-обязательства и 100 у.е. — это его доход. Но покупатель не рассчитывается с ним. Фермер вынужден брать кредит на пополнение оборотных средств под 18% годовых на полгода. То есть его расходы на проценты будут 11 у.е. (120 * 18% / 12 * 6). Это означает, что из 100 у.е. дохода он заплатит 11 у.е. банка, остаток 89 у. е. Если фермер продал продукцию за 114 у.е. в т. ч. 14 у.е. НДС-обязательства и 100 у.е. это его доход и покупатель не рассчитывается с ним. Фермер вынужден брать кредит на пополнение оборотных средств под 18% годовых на полгода.То есть его расходы на проценты будут 10 у.е. (114 * 18% / 12 * 6). Это означает, что из 100 у.е. дохода он заплатит 10 у.е. банка, остаток 90 у.е.

е. Если фермер продал продукцию за 114 у.е. в т. ч. 14 у.е. НДС-обязательства и 100 у.е. это его доход и покупатель не рассчитывается с ним. Фермер вынужден брать кредит на пополнение оборотных средств под 18% годовых на полгода.То есть его расходы на проценты будут 10 у.е. (114 * 18% / 12 * 6). Это означает, что из 100 у.е. дохода он заплатит 10 у.е. банка, остаток 90 у.е.

Поэтому уменьшение ставки НДС — это уменьшение затрат на заемный капитал.

Отрицательное значение НДС — не проблема

Другой чувствительный момент — это отрицательное значение НДС. Аграрии опасаются, что будут проверки налоговой службы, сумма обязательств кредита может быть больше, чем НДС обязательств, даже в чрезвычайных ситуациях, когда фермер не экспортирует продукцию.Такая ситуация может, если, например, аграрий осуществляет капитальные инвестиции — в строительство элеваторов, складов, технику и тому подобное. То есть у такого фермера приобретения с НДС по ставке 20% существенные, а продажа с НДС по ставке пониженной 14%. Или фермер потратил много на посевную (закупки со ставкой 20%), но урожай не уродился и доход не значительный (продажа по ставке 14%). Ну например, фермер получил 114 у. о. выручки в т. ч. 14 у.е. НДС-обязательства и 100 у.е. доход.А потратил 114 у.е. в т. ч. НДС-кредит 19 у.е. То есть отрицательное значение — 5 у.е.

Или фермер потратил много на посевную (закупки со ставкой 20%), но урожай не уродился и доход не значительный (продажа по ставке 14%). Ну например, фермер получил 114 у. о. выручки в т. ч. 14 у.е. НДС-обязательства и 100 у.е. доход.А потратил 114 у.е. в т. ч. НДС-кредит 19 у.е. То есть отрицательное значение — 5 у.е.

Так, основанием для документальной внеплановой проверки является то, что плательщик подал декларации, в которой: (1) заявлено бюджетное возмещение (при наличии оснований для проверки, определенные в разд. V НКУ), и / или (2) задекларировано отрицательное значение по НДС, составляет более 100 тыс. руб. грн. (П.п. 78.1.8 НКУ). Однако я не вижу в этом никакой проблемы. Фермеры, не занимающиеся «агрессивной» оптимизацией (т.е. не сотрудничают с «скрутками», не продают продукцию за наличные и т.д.) будут проходить такие проверки и получить возмещение НДС, которое может использовать для пополнения оборотных средств.

В этом аспекте стоит упомянуть фармацевтическую отрасль. Она покупает все сырье со ставкой 20%, а продает по ставке 7%. В них априори всегда отрицательное значение по НДС, им государство все время возмещает. Так отрасль работает с 2014 года и довольно успешно. Здесь самое главное, что нужно понимать — нет никаких проблем с отрицательным положением.Главное для налоговой службы убедиться, что налоговый кредит, за счет которого возникло отрицательное значение — «чистый». То есть если при проверке будет видно, что аграрий действительно купил у надежного поставщика топлива, СЗР, он действительно использует их в хозяйственной деятельности, то у такого агропроизводителя не будет проблем с возмещением НДС. Волнуются те, кто «прокручивает» схемы с НДС.

Она покупает все сырье со ставкой 20%, а продает по ставке 7%. В них априори всегда отрицательное значение по НДС, им государство все время возмещает. Так отрасль работает с 2014 года и довольно успешно. Здесь самое главное, что нужно понимать — нет никаких проблем с отрицательным положением.Главное для налоговой службы убедиться, что налоговый кредит, за счет которого возникло отрицательное значение — «чистый». То есть если при проверке будет видно, что аграрий действительно купил у надежного поставщика топлива, СЗР, он действительно использует их в хозяйственной деятельности, то у такого агропроизводителя не будет проблем с возмещением НДС. Волнуются те, кто «прокручивает» схемы с НДС.

Так же, фармацевты, работающие и девелоперы, торговые центры.Чтобы построить торговый центр, нужно в среднем три года. Все это время они покупают материалы, услуги по НДС. Обязательств у них вообще нет. Наш закон предусматривает возмещение НДС в таких ситуациях. И им возмещается десятки миллионов гривен.

Администрирование не осложняется

Агропроизводители волнуются, что Законопроект № 3656 усложнит администрирование. Я хочу подчеркнуть, что никаких осложнений не произойдет. Ставка 14% на промежуточную с / х продукцию не предусматривает перерасчет входного НДС.

Аграриям бояться этого законопроекта и снижение ставок НДС не стоит. Нужно только подробно разобраться во всех нюансах и понять свои выгоды от подобных изменений.

в каких странах оптимальные ставки

Чем отличается бизнес в Европе от бизнеса в странах постсоветского? Главное правило — в прозрачных «хх игры» и возможности оптимизировать налогообложение своей компании за счет ее регистрации в странах с низкими налоговыми ставками.

Сегодняшнюю статью мы посвящаем самому известному налогу — на добавленную стоимость. В странах за ним закрепился скандальный «имидж», а как обстоит дело со ставками НДС в Европе? Выясняем, в каких странах самые выгодные ставки.

Как начисляют НДС в странах Европы?

Размер НДС в Евросоюзе каждая страна устанавливает отдельно, поэтому единые значения для всего Евросоюза не существует. Однако для бизнесменов именно в этом и заключается основная, поскольку для создания компании можно выбрать не свою страну, а также юрисдикцию с оптимальной системой налогообложения.

Тем не менее низкие правила начисления НДС в Европе существуют. Стандартная ставка должна быть не менее 15%. Однако есть ряд товаров, которые распространяются льготные ставки. На некоторые виды продукции даже установлена нулевая ставка.

Как платить НДС в Европейском союзе по сниженным ставкам?

Практически все страны разделяют уплату налогов резидентами и нерезидентами. Разумеется, пользоваться налоговыми льготами и сниженными ставками НДС в странах Евросоюза исключительно резиденты, официально зарегистрированные свой бизнес в стране и открывшие здесь свой офис.

Причем резидентами считаются не только граждане государства, но и лица, получившие вид на жительство. Таким образом, единственный путь к льготным ставкам — это получение ВНЖ или гражданства. Однако далеко не все страны Европы уступают в притоке иностранных инвестиций и, соответственно, выдаче официального статусов. А часть государств попросту не готова привлекать инвесторов и снижать налоговые ставки из-за слабости национальных экономик.

Таким образом, единственный путь к льготным ставкам — это получение ВНЖ или гражданства. Однако далеко не все страны Европы уступают в притоке иностранных инвестиций и, соответственно, выдаче официального статусов. А часть государств попросту не готова привлекать инвесторов и снижать налоговые ставки из-за слабости национальных экономик.

Поэтому к выбору страны для регистрации вашего бизнеса необходимо подходить скрупулезно и изучать, кроме самих ставок, еще и простого и быстрого приема ВНЖ или второго паспорта.

Где самые высокие ставки НДС?

Наиболее высокие основные ставки НДС в ЕС составляют 23-25%. Причем названиеее всего выгодно вести международный бизнес в Финляндии, Швеции, Ирландии, Норвегии, Дании. В этих странах даже самые низкие льготные ставки составляют 8-10%.

В остальных странах с высоким уровнем НДС ситуация следующая:

| Страна | Основная | Сниженные | |||

|---|---|---|---|---|---|

| Польша | 23 | 8 | 5 | ||

| 3 | 5 | ||||

| Исландия | 25,5 | 7 | — | ||

| Хорватия | 25 | 13 | 5 | ||

| Греция | 6 Португалия | 23 | 13 | 6 | |

Что же касается рекордсменов по самым высоким и сниженным ставкам НДС в ЕС, то абсолютным европейским лидером с основным показателем 27% остается Венгрия. Сниженные ставки здесь равняются 18 и 5%.

Сниженные ставки здесь равняются 18 и 5%.

Средние ставки

Среднее основное значение ставок налога на добавленную стоимость в Европе российский показатель равняется 20–21%. С таким НДС работает бизнес в большинстве государств.

А вот средний размер сниженных величин отличается. Наиболее высокие (10-12%) — в Австрии, Бельгии, Латвии, Сербии, Словакии, Чехии, Эстонии.

Если же говорить о привлекательных сниженных ставках НДС в странах Евросоюза, то они находятся в следующих государствах:

| Страна | Основная | Сниженные | ||||

|---|---|---|---|---|---|---|

| 20 | 5 | Испания | 21 | 10 | 4 | |

| Голландия | 21 | 6 | — | |||

| Молдавия | 20 | 8 | 5 | |||

| Франция | 20 | 10 | 5,5 | |||

| Болгария | 20 | 9 | — | |||