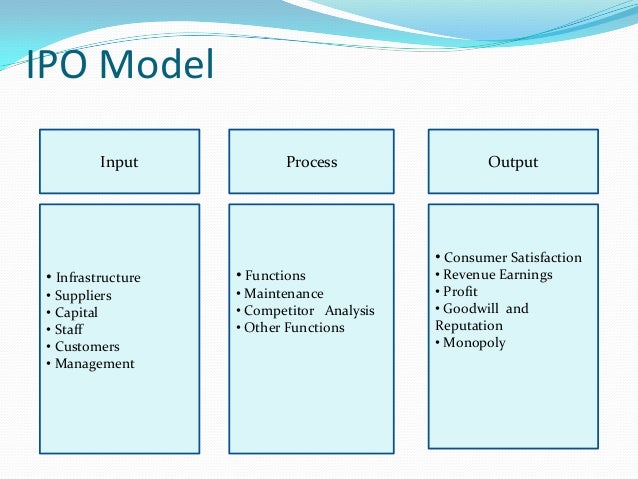

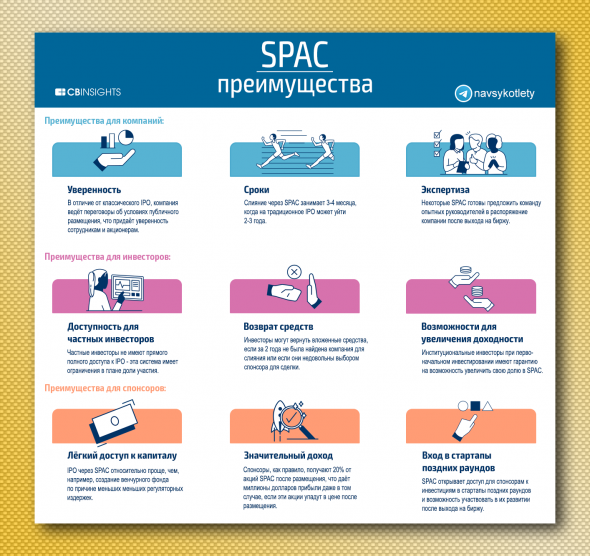

что это такое и как проходит. Влияние сплита и консолидации акций на прибыль

Что такое IPO?

Initial Public Offering, или IPO, — это процесс первичного размещения акций компании на фондовом рынке. Компания предлагает инвесторам свои акции по определенной цене, то есть первые инвесторы покупают акции напрямую у эмитента — в этот момент компания получает деньги на развитие. А уже потом инвесторы начинают торговать этими акциями друг с другом, и цена на них может как расти, так и падать — всё зависит от положения дел в компании и настроения инвесторов.

Обычно IPO выгодно и компании, и инвесторам. Бизнесу оно позволяет привлечь дополнительные инвестиции для своего развития, а также оценить справедливую рыночную стоимость компании. Инвесторам IPO позволяет стать одними из первых публичных владельцев компании и заработать на дальнейшем росте цены ее акций.

Как участвовать в IPO?

Требования к участию в первом публичном размещении акций зависят от биржи, на которую выходит компания.

IPO на иностранных биржах — для участия в них через Тинькофф Инвестиции понадобится подключить инвестиции Премиум и подтвердить статус квалифицированного инвестора. Минимальная сумма участия начинается от 10 000 $ и зависит от конкретного размещения. Как получить статус квалифицированного инвестора

IPO на Московской бирже — для него статус квалифицированного инвестора обычно не нужен. Минимальная сумма участия начинается от 10 000 ₽ и зависит от конкретного размещения. Узнать о проведении таких IPO можно в приложении Тинькофф Инвестиций на вкладке «Что купить», пролистав экран до раздела «Размещения» — там же можно будет оставить заявку на участие.

После обработки вашей заявки деньги, которые вы хотите использовать для покупки акций на IPO, спишут сразу, а комиссию за участие в размере 2% от итоговой стоимости приобретенных акций — в течение рабочего дня после аллокации либо в момент начала торгов. Что такое аллокация заявок в IPO

Например, вы оставляете заявку на участие в IPO на сумму 100 000 ₽, после чего эти деньги списываются с вашего брокерского счета. В момент первичного размещения акций они зачисляются на ваш счет, а с вас списывается комиссия — 2% от суммы заявки, то есть 2000 ₽.

При этом в IPO можно использовать только деньги с брокерского счета: заплатить напрямую с дебетовой карты Тинькофф в этом случае не получится. А при подключенной услуге «Маржинальная торговля» поучаствовать в IPO можно на сумму, которая доступна вам для открытия новых позиций. Что такое маржинальная торговля

Если передумали участвовать в IPO, заявку можно отменить — также в приложении Тинькофф Инвестиций.

Часто при проведении IPO вводится так называемый локап-период (lock‑up period) — это запрет на продажу акций сразу же после их размещения на бирже. Обычно такой запрет действует для сотрудников и руководства компании, а также для крупных акционеров. Локап-период длится от 90 до 180 дней после размещения акций на бирже. Но на обычных инвесторов, участвующих в IPO через Тинькофф Инвестиции, локап-период не распространяется. Поэтому при желании сразу же после первичного размещения вы сможете продать акции компании — за эту операцию с вас спишется обычная комиссия по тарифу. Что такое брокерская комиссия

От чего зависит диапазон цены размещения при IPO?

От договоренностей эмитента и организаторов IPO, а также от количества заявок на участие от инвесторов.

Начальный диапазон цены размещения выбирают исходя из планов эмитента по сумме, которую он хочет заработать на IPO. Но если организаторы видят, что заявок недостаточно, они могут снизить цену размещения, и наоборот.

Что такое аллокация в IPO?

Аллокация — это объем заявок на участие в первичном размещении, который в итоге будет удовлетворен. То есть существует вероятность, что вашу заявку на участие в IPO исполнят не полностью или не исполнят совсем.

Чаще всего за это отвечает андеррайтер — специальная компания, которая занимается проведением данного IPO. Обычно решение об аллокации принимается индивидуально для каждого размещения, оно становится известно только за несколько дней до начала торгов. При частичном исполнении или отказе деньги инвестора вернутся на его счет в день старта торгов.

Например, вы оставляете заявку на участие в IPO на сумму 100 000 ₽ — эти деньги спишут с вашего брокерского счета в течение дня после оформления заявки.

Допустим, андеррайтер определяет аллокацию в 50% от заявки, поэтому фактически у вас получится купить акции только на 50 000 ₽. Тогда в момент первичного размещения на ваш счет вернутся 50 000 ₽, зачислятся акции на сумму 50 000 ₽ и спишется комиссия — 2% от суммы заявки с учетом аллокации, то есть 1000 ₽.

Что такое обратный выкуп акций?

Обратный выкуп, или байбэк (buyback), — это ситуация, когда компания хочет выкупить с рынка часть своих акций. Решение о проведении обратного выкупа принимает собрание акционеров, совет директоров или наблюдательный совет — в зависимости от того, что указано в уставе компании.

Действующим акционерам важно, что именно компания планирует делать с выкупленными акциями. Если она собирается их погасить, то акционерами это выгодно: общее количество акций компании уменьшится, поэтому доля в компании, принадлежащая каждому отдельному акционеру, возрастет — а вместе с этим увеличится и размер прибыли, который приходится на одну акцию.

Но также компания может использовать выкупленные акции, чтобы раздать их в виде бонусов своим сотрудникам или топ‑менеджменту. Этот вариант не очень выгоден для акционеров, потому что на выкуп акций компания тратит деньги из своей прибыли — и эти деньги она могла бы потратить на дальнейшее развитие или на выплату акционерам в виде дивидендов.

Узнать, что именно компания планирует сделать с выкупленными акциями, можно из новостей на ее официальном сайте. Если компания не раскрывает свои планы, количество выкупленных и погашенных акций можно узнать, изучив ее финансовую отчетность. В Тинькофф-журнале есть бесплатный курс о том, как правильно читать отчеты компаний и какие выводы на основе этого можно сделать. Пройти курс

В Тинькофф-журнале есть бесплатный курс о том, как правильно читать отчеты компаний и какие выводы на основе этого можно сделать. Пройти курс

Кроме самой компании, выкупить акции может и один из ее крупных акционеров. В таком случае предложение о выкупе называют обязательным, или тендерным, предложением. Законодательство предусматривает, что тендерные предложения о выкупе должны делать акционеры, чья доля в компании достигла 30, 50, 75 или 95%. Принципиально такое тендерное предложение ничем не отличается от обратного выкупа.

Как проходит обратный выкуп акций?

Весь процесс проходит в несколько этапов.

Сообщение о проведении обратного выкупа — не позже чем за 20 календарных дней до начала сбора заявок на выкуп компания оповещает тех акционеров, чьи акции хочет выкупить. Она сообщает им, по какой цене будет покупать акции и когда начнет принимать заявки на участие в выкупе. Цена не меняется в течение всего процесса обратного выкупа.

Она сообщает им, по какой цене будет покупать акции и когда начнет принимать заявки на участие в выкупе. Цена не меняется в течение всего процесса обратного выкупа.

За раз компания имеет право выкупать акции только какого‑то одного типа — например, только привилегированные. Тогда владельцы обыкновенных акций не смогут принять участие в выкупе.

Прием заявок — компания принимает заявки акционеров на участие в обратном выкупе в течение не менее 30 календарных дней. Пока идет прием заявок, можно передумать и отменить свою заявку.

Публикация отчета — в течение 5 дней после окончания приема заявок руководство компании публикует итоги обратного выкупа. В отчете сообщают, сколько акций заявили на участие в обратном выкупе и сколько из них компания сможет выкупить.

Оплата акций — в течение 15 дней после окончания приема заявок на участие в выкупе компания должна оплатить акции.

Чтобы принять участие в обратном выкупе акций, напишите в чат приложения Тинькофф Инвестиций или позвоните по номеру 8 800 770‑17‑70 — звонок по России бесплатный.

Если не получается приехать в офис, можно заполнить поручение на выкуп через службу поддержку Тинькофф Инвестиций, а затем отправить его нотариально заверенный оригинал Почтой России по адресу: 127287, г. Москва, ул. Хуторская 2-я, д. 38А, стр. 26. В графе «Кому» укажите «Тинькофф Банк, управление депозитарных операций».

Что такое дополнительная эмиссия?

Это ситуация, когда компания решает привлечь больше инвестиций и выпускает новый пакет ценных бумаг в дополнение к тем, что уже торгуются на фондовом рынке.

У такого решения могут быть кардинально противоположные последствия. Например, если у компании большие долги, она может прибегнуть к допэмиссии, чтобы пустить вырученные деньги на погашение своих обязательств.

Но когда компания планирует реализовать амбициозный проект и проводит допэмиссию, чтобы собрать средства для его финансирования, для инвестора это скорее хорошая новость. Если проект «выстрелит», доходы компании увеличатся, а значит, будет расти и прибыль на одну акцию, и цена самих акций.

Допэмиссия может быть двух видов:

Открытая — в первую очередь право выкупить новые акции получают текущие акционеры. Если они выкупили не всю эмиссию, оставшиеся акции размещаются на рынке, где их может купить кто угодно.

Закрытая — купить новые акции могут только лица, которых компания укажет в документах на эмиссию, а также акционеры, если в уставе общества для них прописано преимущественное право покупки.

Если такое приоритетное право есть, оно пропорционально текущей доле акционера. Например, вы владеете 1% акций компании — значит, сможете выкупить 1% дополнительной эмиссии, чтобы размер вашей доли в компании не изменился. В Тинькофф-журнале есть подробная статья о том, как работает дополнительная эмиссия ценных бумаг.

Например, вы владеете 1% акций компании — значит, сможете выкупить 1% дополнительной эмиссии, чтобы размер вашей доли в компании не изменился. В Тинькофф-журнале есть подробная статья о том, как работает дополнительная эмиссия ценных бумаг.

Что такое сплит акций?

Сплит, или дробление ценных бумаг, — это процедура, при которой компания уменьшает стоимость каждой своей отдельно взятой акции и одновременно с этим увеличивает их общее количество. При этом рыночная капитализация компании — то есть стоимость всех ее акций в сумме — никак не меняется.

Например, в августе 2020 года Apple объявила о сплите акций в соотношении 4 к 1. Это значит, что цена акции снизилась с 400 до 100 $. При этом никто не потерял деньги: если у вас была одна акция по 400 $, после сплита вам начислили еще 3 акции так, чтобы суммарно у вас были те же 400 $, то есть 4 акции Apple по 100 $.

Чаще всего компании проводят сплит акций для того, чтобы снизить стоимость одной акции на бирже и тем самым привлечь капитал небольших частных инвесторов.

Что такое консолидация акций, или обратный сплит?

Консолидация, или обратный сплит, — это процедура, при которой компания увеличивает стоимость каждой своей отдельно взятой акции и одновременно с этим уменьшает их общее количество. При этом, как и в случае с обычным сплитом, рыночная капитализация компании никак не меняется. Что такое сплит акций

Например, в апреле 2020 года Chesapeake Energy провела консолидацию акций в соотношении 1 к 200. Это значит, что вместо 200 акций по 1 $ у инвесторов появилась одна акция стоимостью 200 $.

К консолидации могут прибегать по разным причинам. Чаще всего ее проводят компании, чьи акции стали стоить меньше доллара: по правилам американских бирж NYSE и NASDAQ акция должна стоит больше 1 $ в течение 30 торговых дней подряд, иначе акцию снимут с торгов.

Чаще всего ее проводят компании, чьи акции стали стоить меньше доллара: по правилам американских бирж NYSE и NASDAQ акция должна стоит больше 1 $ в течение 30 торговых дней подряд, иначе акцию снимут с торгов.

процесс IPO, его польза для компании, основателей и владельцев, а также почему у руководства компании при открытии торгов такой замученный вид / Хабр

Начало и оглавление см. в первой части.

С акциями разобрались, теперь снова про IPO Яндекса… А откуда акции берутся изначально, при IPO, кто источник? Сам Яндекс?

Да.

Точнее, источником может стать любой, у кого есть акции. Теоретически, основатели так или иначе уменьшают свою долю акций, а значит, как бы продают их. Практически, смысл IPO в привлечении денег в компанию, а не в карман основателям. Такое вероятнее всего оформляется как дополнительный выпуск акций (допэмиссия). Хотя никто не мешает в рамках IPO параллельно с допэмиссией и кому-то из основателей или инвесторов явно продать свою долю, полностью или частично.

Кстати, Яндекс именно так и поступил. Из привлеченных $1.43 млрд в компанию пришло чуть менее $400 млн за вычетом трат на размещение. Остальной без малого миллиард отправился напрямую акционерам.

Как же так получается, что акции продают основатели, а деньги попадают в компанию, а не им на руки?

Предположим, у Пети и Васи, начинающих стартаперов, было по пол-компании. В какой-то момент они решили, для простоты математики, что ценность всей компании выражена 10-ю акциями, а у каждого из них — по 5 акций, соответственно.

В рамках IPO они могли бы продать на бирже по 3 своих акции. Тогда у Пети осталось бы две акции, у Васи — две акции, на бирже торговалось бы 6 акций. Доля владельцев стала меньше, у каждого осталось только 20% компании.

Пока Петя и Вася вдвоем, это ещё ничего. Продадут каждый по три своих акции и на полученные деньги выпьют пива. Проблема, если кроме Пети и Васи есть ещё кучка инвесторов с ранних пред-IPO-шных фаз. С каждого акции не выпросишь, бюрократии будет куча. Да и суть IPO — не Петю с Васей пивом напоить, а деньги в компанию привлечь. В компанию, а не Пете и Васе!

Да и суть IPO — не Петю с Васей пивом напоить, а деньги в компанию привлечь. В компанию, а не Пете и Васе!

Получается, что для привлечения денег в компанию (а не владельцам) на IPO продаются акции, которыми виртуально владеет сама компания, а не владельцы.

Пусть Петя с Васей решили оставить себе по 20% акций (как в предыдущем случае), но привлечь деньги в компанию. В таком случае надо сделать так, чтобы их первичные 5 акций соответствовали 20 процентам. Если 5 акций соответствуют 50 процентам, то ста процентам соответствуют 10 акций (как и было). А когда 5 акций соответствуют 20 процентам, ста процентам соответствуют 25 акций.

Лёгким движением ручки Паркер превращаем 10 акций компании (5 акций у Пети, 5 акций у Васи) в 25 акций компании (5 акций у Пети, 5 акций у Васи, 15 акций продаются на бирже). Компания довыпустила 15 акций, размыв долю хозяев с 50% до 20%. А раз эти акции выпустила компания, то она деньги с их продажи и получит. Хотя решение об этом приняли владельцы компании, то есть Петя с Васей.

Пусть какая-нибудь компания выпустила 100 акций на продажу; 100 человек купили их по цене 10$; компания заработала 1000$; через год акции подорожали и стали стоить 20$; их перепродали, но заработали уже владельцы акций. Не компания. Какая тогда выгода ей?

Хороший, ожидаемый вопрос.

А разгадка проста. Компания выпустила 100 акций на продажу и привлекла 1000 долларов.

На ровном месте.

Это не кредит, его не надо будет отдавать, тем более с процентами. Это свободные деньги, пришедшие в бизнес, с которыми можно сделать что угодно. Что будет через год — интересно в первую очередь владельцам акций, но уже не компании (хотя отдельно взятые миноритарии, обученные в Йеле, постараются заинтересовать и компанию). А прямо сейчас компания получит мощный boost в развитии.

Или, если в компанию был влит большой объём сторонних инвестиций на предыдущих фазах, инвесторы могут сейчас (или в рамках IPO, или чуть позднее) продать свои акции и, наконец, окупить инвестицию, выйти из компании.

Да, и ещё одна забавная история. Выход на биржу — это хорошая объективная оценка компании. С этого момента акции компании стали прекрасно конвертируемым имуществом с хорошей ликвидностью. Их можно заложить. Их в любой (ну, почти) момент можно продать. Можно довыпустить новых акций или перераспределить на рынок ещё немного уже существующих. С ними можно сделать много интересных экспериментов.

Например, если бизнес такой сильный, что развивается намного быстрее процентной ставки по кредитам в банке, владелец акций бизнеса с оценочной доходностью в 50% годовых может а) заложить акции в банке по 10% годовых, б) на полученные деньги купить ещё как минимум столько же (а если кредит дали на бóльшую сумму, чем стоят акции, то и больше) акций, в) через год продать их с 50%-ной прибылью, г) выплатить комиссию 10% и выкупить назад свои акции из банка, заложенные в пункте А. По сути мы описали «депозит наоборот»: берём чужие деньги (банка), зарабатываем на них, делимся частью прибыли с «вкладчиком»; только тут уже мы сами берём на себя поведение банка.

Да, если кто-то заметил, то после пункта Б у нас ещё есть как минимум столько же акций, сколько было до пункта А, поэтому пункты А и Б можно повторять в цикле, пока не надоест, или пока вы не попадёте со своей махинацией в статью Forbes 😉

А вот если сразу после выпуска акции подскочили в цене, кому тогда выгода? Кто получит основную прибыль от недооценённости акций при IPO?

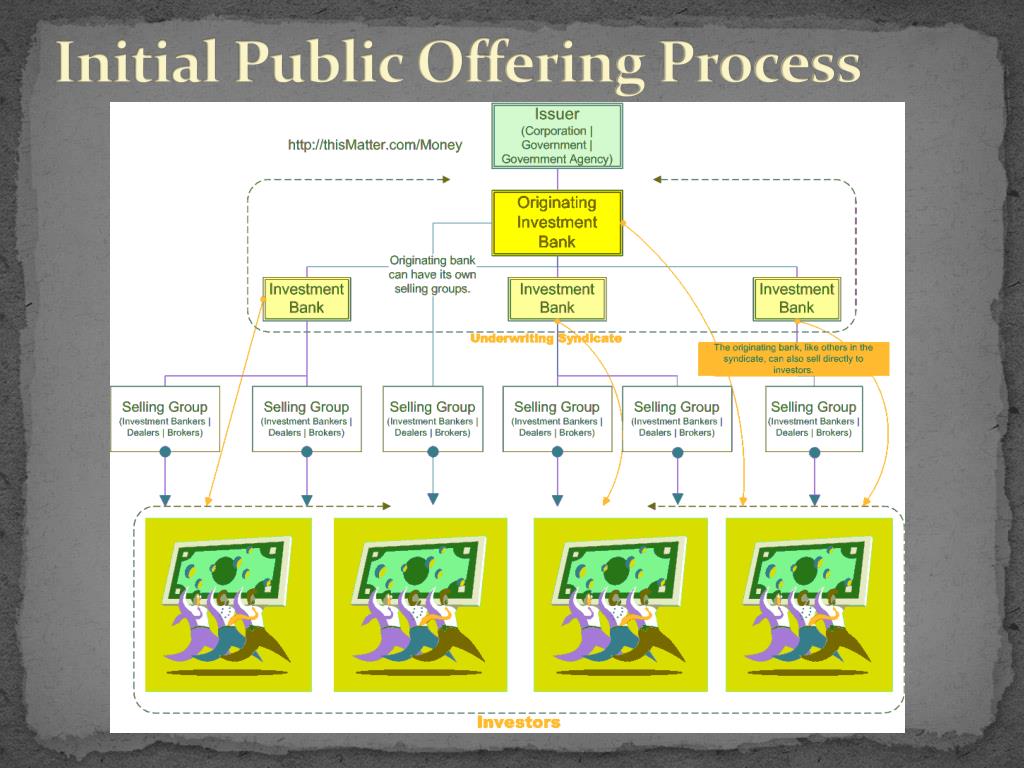

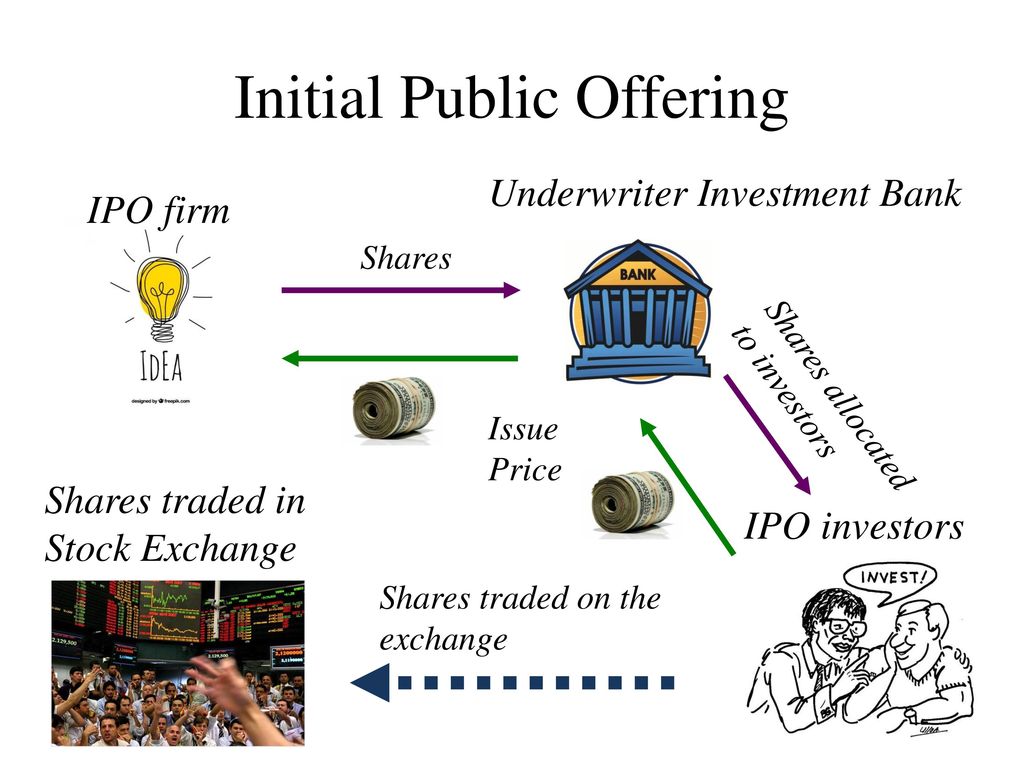

Инвесторы, получившие акции по «предзаказу», цене предложения, ещё до начала торгов. И, возможно, компания, которая помогает стартапу выйти на IPO: андеррайтер (underwriter).

Упс, а кто такой «андеррайтер»? Как он помогает при IPO? И что это за «цена предложения»?

Ну смотрите, вы же не думали, что во время IPO Яндекса на бирже акциями начинает торговать главбух? Яндекс — это высокотехнологичная Интернет-ориентированная компания, они специализируются на обработке информации, а не на биржевой и финансовой деятельности. Настолько не специализируются, что сервис «Яндекс Котировки» у них еле найдёшь, а tikr. ru они так пока и не купили.

ru они так пока и не купили.

Намного лучше биржу понимают специальные инвестиционные компании и инвестбанки. У них столько опыта, что тому же Яндексу удобнее договориться с такой компанией о помощи в выходе на биржу (решении организационных вопросов, помочь расторговаться), чем разбираться в этом самостоятельно. Разделение труда, каждый делает то, что делает лучше всего: Яндекс обрабатывает информацию и приносит прибыль акционерам, инвестиционная компания помогает умения Яндекса конвертировать в большую кучу денег от IPO.

Помните картофельную биржу? На ней торгуют и частники, и фермеры, и крупные хозяйства, и повара. Но целый ряд складов с картошкой занимает группа «Картофэль от Гоги», специалисты которой рассредоточены по всему рынку, умеют громко горланить новые заявки на продажу или покупку и бесцеремонно влезать в толпу, чтобы сунуть заявку в кучу. Есть и компания «Тарасова бульба», у которой налажены прямые связи с несколькими ресторанами украинской кухни, всегда нуждающимися в картофеле. Так что если вы вырастили новый сорт картошки, вероятно имеет смысл отдать его на реализацию кому-то из крупных компаний, а не пытаться приучить к нему покупателей самому.

Так что если вы вырастили новый сорт картошки, вероятно имеет смысл отдать его на реализацию кому-то из крупных компаний, а не пытаться приучить к нему покупателей самому.

Так и андеррайтер. Перед началом торгов он тщательно проанализировал состояние компании и её перспективы (как деловые, так и перспективы торговли на бирже), обговорил с выходящей на IPO компанией условия начала торгов: общее количество акций и примерный диапазон цены акции, которую можно предлагать инвесторам. Теперь андеррайтер, как с писаной торбой, будет носиться с компанией, чтобы помочь ей выйти на биржу.

Едва ли не самое главное — андеррайтер помогает организовать роадшоу: поездки руководства компании по городам и весям, во время которых руководство прыгает на мотоцикле в горящий обруч и засовывает голову в пасть дельфину общается с различными крупными инвестиционными компаниями, которые потенциально могут быть заинтересованы в покупке акций на IPO и рассказывает им как про свою компанию, так и про определённые на предыдущем этапе условия начала торгов. Представьте: несколько недель подряд, в разных городах, по две встречи в день, маркер скрипит по доске, рисуя график ожидаемой прибыли, галстук сбивается на бок, противный инвестор с задней парты хихикает и плюётся в тебя бумажкой из трубочки… и только светлый образ Lamborghini Gallardo в автосалоне придаёт тебе сил справиться с этим.

Представьте: несколько недель подряд, в разных городах, по две встречи в день, маркер скрипит по доске, рисуя график ожидаемой прибыли, галстук сбивается на бок, противный инвестор с задней парты хихикает и плюётся в тебя бумажкой из трубочки… и только светлый образ Lamborghini Gallardo в автосалоне придаёт тебе сил справиться с этим.

В процессе подготовки к выходу составляется также книга заявок, которую потенциальные покупатели акций подписывают. Не то чтобы физически, ручкой на бумажке — это термин такой (а как, вы думали, переводится слово underwriting?). Он обозначает заказ, сколько акций и почём (внутри заранее определённого диапазона) они бы купили. Как и в торговле на бирже, тут тоже есть варианты: можно заказать «500 акций, но не дороже, чем по 50 долларов за акцию»; можно попросить «столько акций, сколько получится на 6 килобаксов», можно сконструировать какой-нибудь сложный заказ в духе «если окончательная цена предложения будет от $43 до $43.6, то мне 17 акций, а если от $43. 6 до $44.15, то 14, а если…»

6 до $44.15, то 14, а если…»

После завершения гастролей руководства роадшоу андеррайтер смотрит в книгу заявок, офигевает от того, что покупатели хотят купить в 15 раз больше акций, чем компания собирается продать, радостно пишет об этом пресс-релиз в газеты, выбирает окончательную цену реализации (по которой, как он посчитает, продастся больше всего заявок — точнее, на наибóльшую сумму), и начинает понемногу распределять акции среди заказчиков. Кстати, сразу уйдут не все акции из тех, что компания выдала для реализации на бирже: часть акций он оставит себе для того, чтобы в качестве маркет-мейкера «запустить» торги на бирже.

А, вот ещё: в зависимости от перспективы открытия торгов андеррайтер может пообещать компании-эмитенту разное. Если перспективы радостные, рынок бодрый, а компания на полученные с IPO деньги втайне собирается купить Facebook, андеррайтер может дать твёрдое обязательство (firm commitment) компании, что продаст все её акции по заранее обговорённой цене. А если этого по той или иной причине не случится, то андеррайтер тупо выкупит все акции у компании по цене размещения, а дальше уже сам будет разруливать, что с ними делать. Может будет вынужден продать их дешевле и окажется в минусе. Если же андеррайтер в чём-то не уверен, то он пообещает всего лишь приложить максимальные усилия (best efforts commitment) продать эти акции, но своими деньгами рисковать не будет.

А если этого по той или иной причине не случится, то андеррайтер тупо выкупит все акции у компании по цене размещения, а дальше уже сам будет разруливать, что с ними делать. Может будет вынужден продать их дешевле и окажется в минусе. Если же андеррайтер в чём-то не уверен, то он пообещает всего лишь приложить максимальные усилия (best efforts commitment) продать эти акции, но своими деньгами рисковать не будет.

Но так или иначе, андеррайтер за свою деятельность (и по роадшоуингу, и по андеррайтингу, и по маркетмейкингу) возьмёт комиссию в размере нескольких процентов от суммарного размера IPO. И поэтому, теоретически, он постарается, чтобы оно прошло получше. Практически, отношения андеррайтера и эмитента — весьма неоднозначная тема, чего стоит только выпендрёжное IPO Google-а, хорошо описанное в книге «Google. Прорыв в духе времени»…

В конце концов, если андеррайтер дал firm commitment, а все акции распродать не удалось, ему становится очень грустно. А вот что будет, если книга заявок переподписана, и ещё до начала торгов количество заявок существенно больше, чем количество акций? Это уже андеррайтер решит. Конечно, он постарается распределить имеющиеся акции наиболее честно по имеющимся заявкам. Но, подозреваю, выполняющее услуги андеррайтинга подразделение компании Credit Suisse не обидит частных инвесторов, являющихся клиентами брокерского отделения компании Credit Suisse…

Конечно, он постарается распределить имеющиеся акции наиболее честно по имеющимся заявкам. Но, подозреваю, выполняющее услуги андеррайтинга подразделение компании Credit Suisse не обидит частных инвесторов, являющихся клиентами брокерского отделения компании Credit Suisse…

Ещё раз вкратце можно повторить, у кого и когда находятся акции, и как они в каждом случае оцениваются?

В самом начале жизни компании акции есть только у основателей.

Чуть попозднее часть акций они наверняка продают одному или нескольким венчурным инвесторам, «ангелам». Круг людей по-прежнему очень близкий.

В процессе подготовки к IPO с компанией знакомится андеррайтер. Он тщательно обследует её деятельность, договаривается, сколько и каких акций выйдет на биржу (и откуда они возьмутся: довыпустит их их компания, отдадут ли их основатели и венчурные инвесторы), и примерно предсказывает, в каком диапазоне может находиться их стоимость при выходе.

В процессе роадшоу руководители компании и андеррайтер рассказывают про акции крупным потенциальным инвесторам, заинтересованным в покупке акций по какой-то цене в выбранном диапазоне. Каждый из слушателей сам для себя решает, сколько бы акций и на каких условиях он купил ещё до выхода, и оставляет соответствующую заявку.

Каждый из слушателей сам для себя решает, сколько бы акций и на каких условиях он купил ещё до выхода, и оставляет соответствующую заявку.

После роадшоу и по его результатам андеррайтер решает, какой же будет официальная цена реализации (ну, типа, если первоначальный диапазон был $15-$20, а книга заявок переподписана в разы, причём исключительно заявками в духе «да мы эти акции хоть по $30 купим в любом количестве», то было бы глупо не поднять цену реализации, скажем, до $25), получает от основателей/первых инвесторов/из довыпуска компании выданные ему на реализацию акции и начинает распределять их, удовлетворяя заявки (продавая акции подписавшимся по $25 за акцию).

Часть акций — процентов, может, 10 от выданных ему — он оставляет себе, и в день начала торгов выходит с ними на биржу. Там он выступает как маркетмейкер, стараясь наиболее успешно реализовать эти акции, в идеале — не хуже, чем по объявленной цене реализации (вышеупомянутые $25). На бирже их покупают те, кому их не досталось по предварительным заявкам (ну, плюс целая свара ботов, арбитражеров, скальперов, спекулянтов, и прочая типичная рыночная фауна). Именно в этот момент цена на ажиотаже может подняться до $30, $35 и выше.

Именно в этот момент цена на ажиотаже может подняться до $30, $35 и выше.

Постепенно рынок успокаивается (те, кто хотел купить по какой-то цене — покупают или грызут локти, что цена ушла; те, кто хотел продать — аналогично), цена стабилизируется в районе какого-то значения и начинает отражать рыночный консенсус.

Так, выгода компании, выгода основателю, выгода андеррайтеру, выгода инвесторам, купившим до IPO… А обычному человеку, не успевшему купить акции до IPO, есть выгода в покупке акций, реальная выгода, не 5 баксов за год, я имею в виду?

У вас есть шикарный способ получить профит от любого развития Яндекса. Если он получит прибыль и не сможет вложить её в производство — то выплатит её дивидендами. Если он получит прибыль и вложит её всю в производство — поднимется стоимость акций. Если вы считаете, что Яндекс в течение какого-то времени будет прибыльным — надо брать и не спрашивать 🙂

А вообще, пять старушек — рупь любая прибыль — это прибыль. 5 долларов прибыли с одной акции (купленной за 20 долларов) — это 5 тысяч долларов прибыли с тысячи акций (купленных за 20 тысяч долларов). У вас есть двадцать тысяч долларов (да ведь найдётся, если поискать)? Вас устроит годовая доходность вашего вклада в 25%?

У вас есть двадцать тысяч долларов (да ведь найдётся, если поискать)? Вас устроит годовая доходность вашего вклада в 25%?

А если человек рисковый, то это 5 тысяч долларов прибыли с тысячи акций, купленной за тысячу долларов с плечом 20. 500% прибыли. Или шанс потерять всё до копейки, если в течение года стоимость акций просядет хотя бы на доллар.

В следующей части: влияние IPO на доход от адулт-партнёрок.

Что это такое и как это работает

Investopedia / Зои Хансен

Что такое первичное публичное предложение (IPO)?

Первичное публичное предложение (IPO) относится к процессу публичного предложения акций частной корпорации в рамках новой эмиссии акций в первый раз. IPO позволяет компании привлечь акционерный капитал от публичных инвесторов.

Переход от частной компании к публичной может быть важным моментом для частных инвесторов, чтобы полностью реализовать прибыль от своих инвестиций, поскольку он обычно включает эмиссионный доход для нынешних частных инвесторов. Между тем, он также позволяет публичным инвесторам участвовать в размещении.

Между тем, он также позволяет публичным инвесторам участвовать в размещении.

Ключевые выводы

- Первичное публичное предложение (IPO) – это процесс предложения акций частной корпорации публике в рамках новой эмиссии акций.

- Компании должны соответствовать требованиям бирж и Комиссии по ценным бумагам и биржам (SEC) для проведения IPO.

- IPO предоставляют компаниям возможность получить капитал путем размещения акций на первичном рынке.

- Компании нанимают инвестиционные банки для выхода на рынок, оценивают спрос, устанавливают цену и дату IPO и многое другое.

- IPO можно рассматривать как стратегию выхода для основателей компании и первых инвесторов, получающих полную прибыль от своих частных инвестиций.

Объяснение первичного публичного предложения (IPO)

Как работает первичное публичное размещение (IPO)

До IPO компания считается частной. Как частная компания до IPO, бизнес вырос благодаря относительно небольшому числу акционеров, включая первых инвесторов, таких как основатели, семья и друзья, а также профессиональных инвесторов, таких как венчурные капиталисты или инвесторы-ангелы.

IPO — это большой шаг для компании, поскольку он дает ей доступ к привлечению больших денег. Это дает компании больше возможностей для роста и расширения. Повышенная прозрачность и доверие к листингу акций также могут быть факторами, помогающими получить лучшие условия при поиске заемных средств.

Когда компания достигает стадии своего роста, когда она считает, что она достаточно зрела для строгих правил SEC, а также для преимуществ и обязанностей перед публичными акционерами, она начнет рекламировать свою заинтересованность в выходе на биржу.

Как правило, эта стадия роста наступает, когда компания достигает частной оценки примерно в 1 миллиард долларов, также известной как статус единорога. Тем не менее, частные компании с различной оценкой, сильными фундаментальными показателями и доказанным потенциалом прибыльности также могут претендовать на IPO, в зависимости от рыночной конкуренции и их способности соответствовать требованиям листинга.

Акции IPO компании оцениваются путем андеррайтинговой комплексной проверки. Когда компания становится публичной, ранее принадлежавшая частная собственность на акции преобразуется в государственную собственность, а существующие акции частных акционеров приобретают ценность по цене публичной торговли. Андеррайтинг акций может также включать специальные положения о частном и публичном владении акциями.

Когда компания становится публичной, ранее принадлежавшая частная собственность на акции преобразуется в государственную собственность, а существующие акции частных акционеров приобретают ценность по цене публичной торговли. Андеррайтинг акций может также включать специальные положения о частном и публичном владении акциями.

Как правило, переход от частного к государственному является ключевым моментом для частных инвесторов, чтобы получить деньги и получить ожидаемую прибыль. Частные акционеры могут держать свои акции на открытом рынке или продать их часть или все для получения прибыли.

Между тем, публичный рынок открывает огромные возможности для миллионов инвесторов покупать акции компании и вносить капитал в акционерный капитал компании. Общественность состоит из любого индивидуального или институционального инвестора, который заинтересован в инвестировании в компанию.

В целом, количество акций, которые продает компания, и цена, по которой продаются акции, являются факторами, определяющими стоимость собственного капитала компании для новых акционеров. Акционерный капитал по-прежнему представляет собой акции, принадлежащие инвесторам, когда он является как частным, так и публичным, но при IPO акционерный капитал значительно увеличивается за счет денежных средств от первичного выпуска.

Акционерный капитал по-прежнему представляет собой акции, принадлежащие инвесторам, когда он является как частным, так и публичным, но при IPO акционерный капитал значительно увеличивается за счет денежных средств от первичного выпуска.

История IPO

Термин «первичное публичное размещение акций» (IPO) десятилетиями был модным словом на Уолл-стрит и среди инвесторов. Голландцам приписывают проведение первого современного IPO, предложив широкой публике акции Голландской Ост-Индской компании.

С тех пор IPO использовались компаниями как способ привлечения капитала от государственных инвесторов путем выпуска акций в собственность.

На протяжении многих лет IPO были известны восходящими и нисходящими тенденциями в выпуске. Отдельные секторы также испытывают восходящие и нисходящие тренды в эмиссии из-за инноваций и различных других экономических факторов. В разгар бума доткомов количество технологических IPO увеличилось, поскольку стартапы без доходов поспешили разместить свои акции на фондовом рынке.

Финансовый кризис 2008 года привел к наименьшему количеству IPO. После рецессии, последовавшей за финансовым кризисом 2008 года, IPO прекратились, и в течение нескольких лет после этого новые листинги были редкостью. Совсем недавно большая часть шумихи вокруг IPO сместилась в сторону так называемых единорогов — стартапов, чья частная оценка превысила 1 миллиард долларов. Инвесторы и средства массовой информации активно спекулируют на этих компаниях и их решении стать публичными через IPO или остаться частными.

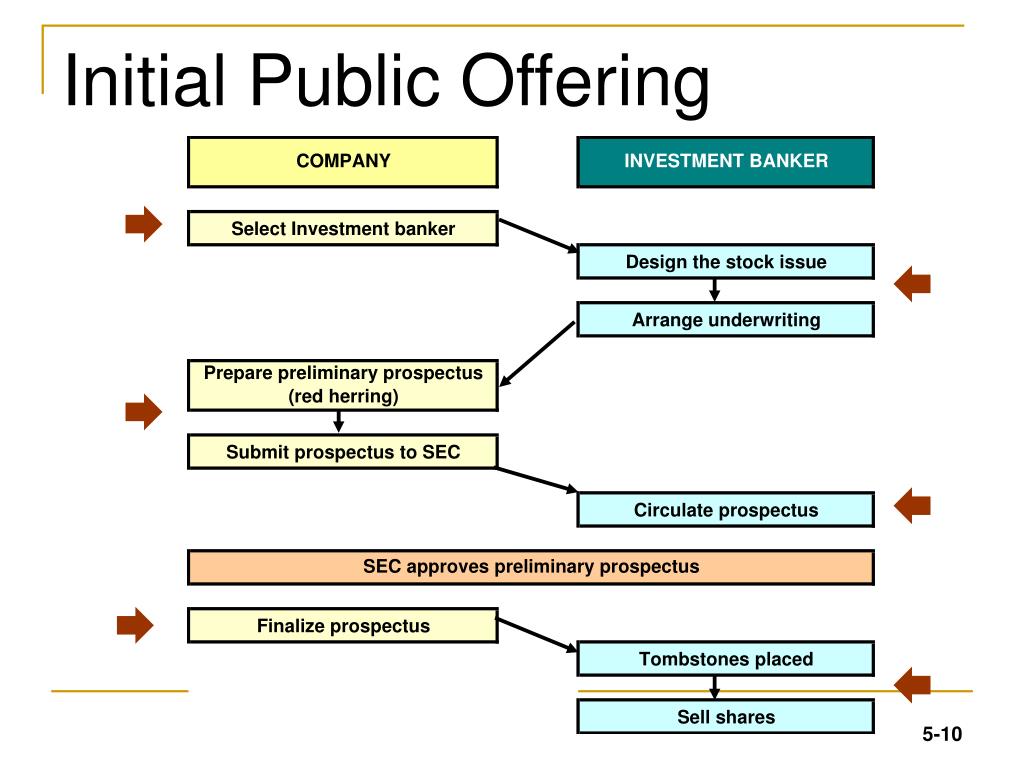

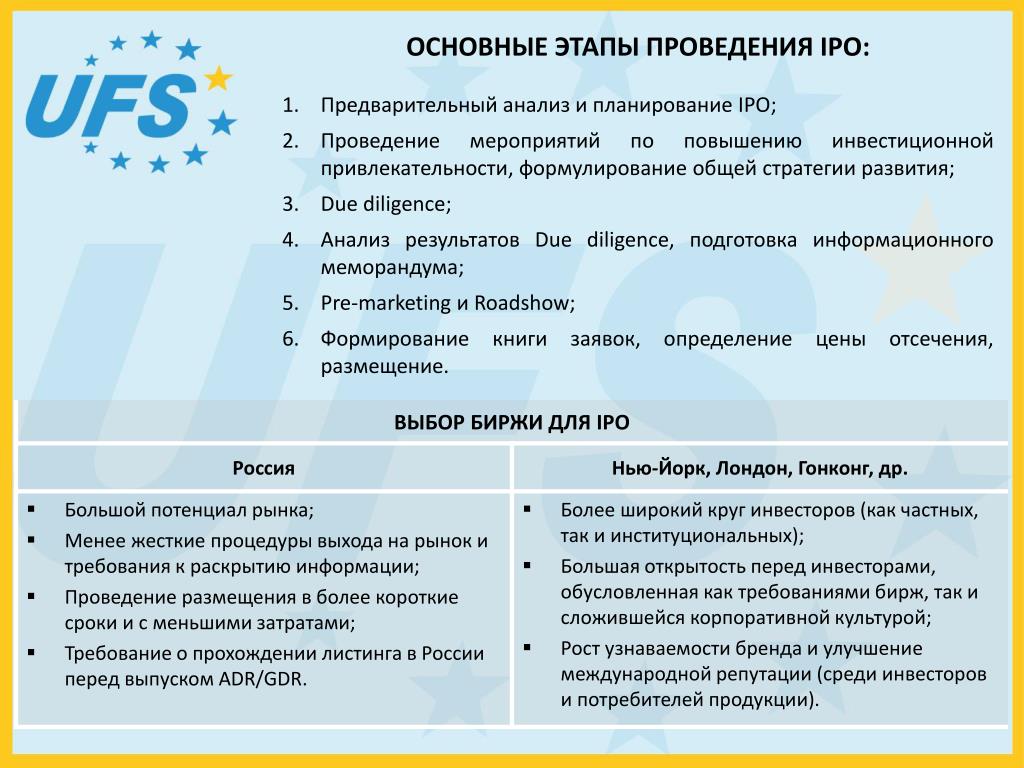

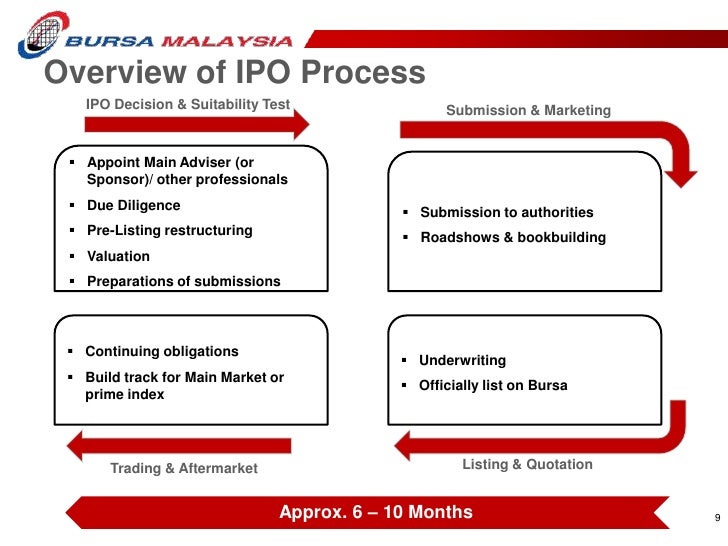

Что такое процесс IPO?

Процесс IPO по существу состоит из двух частей. Первый — это предварительная маркетинговая фаза размещения, а второй — само первичное публичное размещение. Когда компания заинтересована в IPO, она будет рекламировать андеррайтеров, запрашивая частные предложения, или она также может сделать публичное заявление, чтобы вызвать интерес.

Андеррайтеры возглавляют процесс IPO и выбираются компанией. Компания может выбрать одного или нескольких андеррайтеров для совместного управления различными частями процесса IPO. Андеррайтеры участвуют во всех аспектах комплексной проверки IPO, подготовки документов, подачи, маркетинга и выпуска.

Андеррайтеры участвуют во всех аспектах комплексной проверки IPO, подготовки документов, подачи, маркетинга и выпуска.

Шаги к IPO

- Предложения. Андеррайтеры представляют предложения и оценки, обсуждая свои услуги, лучший тип ценных бумаг для выпуска, цену предложения, количество акций и предполагаемые сроки рыночного предложения.

- Андеррайтер. Компания выбирает своих андеррайтеров и официально соглашается на условия андеррайтинга посредством андеррайтингового соглашения.

- Команда. Сформировано команд IPO, в которые входят андеррайтеры, юристы, дипломированные бухгалтеры (CPA) и эксперты Комиссии по ценным бумагам и биржам (SEC).

- Документация. Информация о компании составляется для необходимой документации IPO. Заявление о регистрации S-1 является основным документом для подачи IPO. Он состоит из двух частей — проспекта и частной информации о регистрации.

S-1 включает предварительную информацию об ожидаемой дате подачи заявки. Он будет часто пересматриваться на протяжении всего процесса подготовки к IPO. Прилагаемый проспект также постоянно пересматривается.

S-1 включает предварительную информацию об ожидаемой дате подачи заявки. Он будет часто пересматриваться на протяжении всего процесса подготовки к IPO. Прилагаемый проспект также постоянно пересматривается. - Маркетинг и обновления. Маркетинговые материалы созданы для премаркетинга нового выпуска акций. Андеррайтеры и руководители продают выпуск акций, чтобы оценить спрос и установить окончательную цену предложения. Андеррайтеры могут вносить изменения в свой финансовый анализ на протяжении всего маркетингового процесса. Это может включать изменение цены IPO или даты выпуска по своему усмотрению. Компании предпринимают необходимые шаги для выполнения конкретных требований по публичному размещению акций. Компании должны соблюдать как требования листинга на бирже, так и требования SEC для публичных компаний.

- Совет и процессы. Сформируйте совет директоров и обеспечьте процессы ежеквартального предоставления проверяемой финансовой и бухгалтерской информации.

- Выпущенные акции. Компания выпускает свои акции в день IPO. Капитал от первичной эмиссии акционерам поступает в виде денежных средств и отражается в балансе как акционерный капитал. Впоследствии балансовая стоимость акций становится зависимой от оценки акционерного капитала компании в расчете на одну акцию всесторонне.

- После IPO. Могут быть введены некоторые положения после IPO. У андеррайтеров могут быть определенные сроки для покупки дополнительного количества акций после даты первичного публичного предложения (IPO). Между тем, у некоторых инвесторов могут быть периоды затишья.

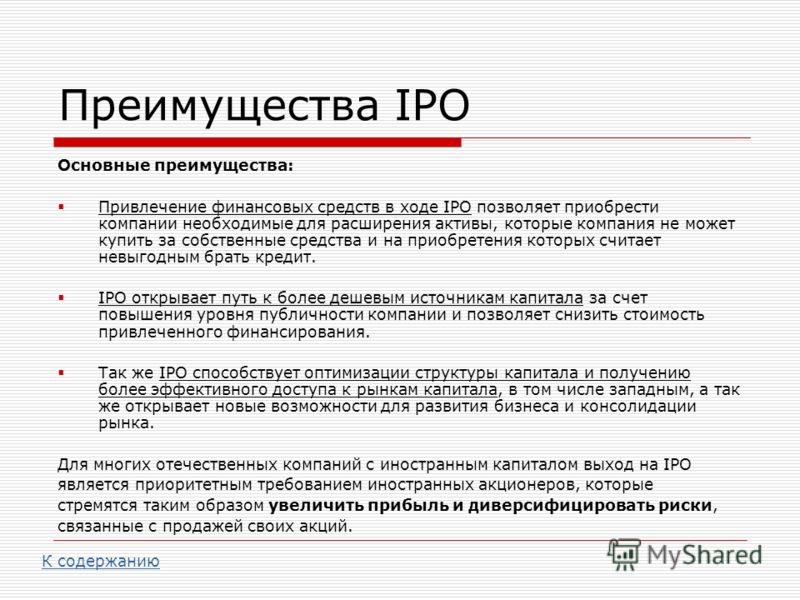

Преимущества и недостатки IPO

Основной целью IPO является привлечение капитала для бизнеса. Это может также сопровождаться другими преимуществами, а также недостатками.

Преимущества

Одним из ключевых преимуществ является то, что компания получает доступ к инвестициям всего инвестирующего населения для привлечения капитала. Это облегчает сделки по приобретению (конверсию акций) и повышает известность, престиж и общественный имидж компании, что может способствовать продажам и прибыли компании.

Это облегчает сделки по приобретению (конверсию акций) и повышает известность, престиж и общественный имидж компании, что может способствовать продажам и прибыли компании.

Повышенная прозрачность, связанная с обязательной ежеквартальной отчетностью, обычно может помочь компании получить более выгодные условия кредитного заимствования, чем частная компания.

Недостатки

Компании могут столкнуться с некоторыми недостатками выхода на биржу и потенциально выбрать альтернативные стратегии. Некоторые из основных недостатков включают тот факт, что IPO являются дорогостоящими, а расходы на содержание публичной компании являются постоянными и обычно не связаны с другими расходами на ведение бизнеса.

Колебания курса акций компании могут отвлекать руководство, которое может компенсироваться и оцениваться на основе динамики акций, а не реальных финансовых результатов. Кроме того, компания обязана раскрывать финансовую, бухгалтерскую, налоговую и другую деловую информацию. Во время этих раскрытий ей, возможно, придется публично раскрывать секреты и методы ведения бизнеса, которые могут помочь конкурентам.

Во время этих раскрытий ей, возможно, придется публично раскрывать секреты и методы ведения бизнеса, которые могут помочь конкурентам.

Жесткое руководство и управление со стороны совета директоров может затруднить удержание хороших менеджеров, готовых идти на риск. Оставаться приватным — всегда вариант. Вместо публичного размещения компании могут также запрашивать предложения о выкупе. Кроме того, могут быть некоторые альтернативы, которые компании могут изучить.

Плюсы

Может привлечь дополнительные средства в будущем за счет вторичных предложений

Привлекает и удерживает лучших руководителей и квалифицированных сотрудников за счет участия в ликвидных акциях (например, ESOP)

IPO может дать компании более низкую стоимость капитала как для акционерного капитала, так и для долга

Минусы

Возникают значительные юридические, бухгалтерские и маркетинговые расходы, многие из которых являются текущими

Увеличение времени, усилий и внимания, требуемых руководством для отчетности

Потеря контроля и усиление агентских проблем

Альтернативы IPO

Прямой листинг

Прямой листинг — это когда IPO проводится без андеррайтеров. Прямые листинги пропускают процесс андеррайтинга, что означает, что эмитент подвергается большему риску, если предложение не будет успешным, но эмитенты также могут получить выгоду от более высокой цены акций. Прямое предложение обычно возможно только для компании с известным брендом и привлекательным бизнесом.

Прямые листинги пропускают процесс андеррайтинга, что означает, что эмитент подвергается большему риску, если предложение не будет успешным, но эмитенты также могут получить выгоду от более высокой цены акций. Прямое предложение обычно возможно только для компании с известным брендом и привлекательным бизнесом.

Голландский аукцион

На голландском аукционе цена IPO не устанавливается. Потенциальные покупатели могут делать ставки на акции, которые они хотят, и цену, которую они готовы заплатить. Участникам торгов, которые были готовы заплатить самую высокую цену, затем распределяются доступные акции.

Инвестирование в IPO

Когда компания решает привлечь деньги через IPO, только после тщательного рассмотрения и анализа эта конкретная стратегия выхода максимизирует доходы первых инвесторов и привлечет наибольшую часть капитала для бизнеса. Поэтому, когда решение об IPO будет принято, перспективы будущего роста, вероятно, будут высокими, и многие публичные инвесторы выстроятся в очередь, чтобы впервые получить в свои руки некоторые акции. IPO обычно дисконтируются, чтобы обеспечить продажи, что делает их еще более привлекательными, особенно когда они генерируют много покупателей благодаря первичному выпуску.

IPO обычно дисконтируются, чтобы обеспечить продажи, что делает их еще более привлекательными, особенно когда они генерируют много покупателей благодаря первичному выпуску.

Первоначально цена IPO обычно устанавливается андеррайтерами в процессе предварительного маркетинга. По своей сути цена IPO основана на оценке компании с использованием фундаментальных методов. Чаще всего используется метод дисконтирования денежных потоков, который представляет собой чистую текущую стоимость ожидаемых будущих денежных потоков компании.

Андеррайтеры и заинтересованные инвесторы оценивают эту стоимость в расчете на одну акцию. Другие методы, которые могут использоваться для установления цены, включают стоимость акционерного капитала, стоимость предприятия, сопоставимые корректировки фирм и многое другое. Андеррайтеры учитывают спрос, но они также обычно снижают цену, чтобы обеспечить успех в день IPO.

Может быть довольно сложно проанализировать основы и технические аспекты выпуска IPO. Инвесторы будут следить за заголовками новостей, но основным источником информации должен быть проспект эмиссии, который становится доступным, как только компания подает заявку на регистрацию S-1. В проспекте содержится много полезной информации. Инвесторы должны обратить особое внимание на команду менеджеров и их комментарии, а также на качество андеррайтеров и особенности сделки. Успешные IPO, как правило, поддерживаются крупными инвестиционными банками, которые могут хорошо продвигать новый выпуск.

Инвесторы будут следить за заголовками новостей, но основным источником информации должен быть проспект эмиссии, который становится доступным, как только компания подает заявку на регистрацию S-1. В проспекте содержится много полезной информации. Инвесторы должны обратить особое внимание на команду менеджеров и их комментарии, а также на качество андеррайтеров и особенности сделки. Успешные IPO, как правило, поддерживаются крупными инвестиционными банками, которые могут хорошо продвигать новый выпуск.

В общем, путь к IPO очень долгий. Таким образом, публичные инвесторы, вызывающие интерес, могут следить за развитием заголовков и другой информацией по пути, чтобы дополнить свою оценку наилучшей и потенциальной цены предложения.

Процесс предварительного маркетинга обычно включает спрос со стороны крупных частных аккредитованных инвесторов и институциональных инвесторов, которые сильно влияют на торги IPO в день его открытия. Инвесторы из общественности не вовлекаются до дня окончательного размещения. Все инвесторы могут участвовать, но отдельные инвесторы должны иметь доступ к торговле. Самый распространенный способ для индивидуального инвестора получить акции — это иметь счет на брокерской платформе, которая сама получила распределение и желает поделиться им со своими клиентами.

Все инвесторы могут участвовать, но отдельные инвесторы должны иметь доступ к торговле. Самый распространенный способ для индивидуального инвестора получить акции — это иметь счет на брокерской платформе, которая сама получила распределение и желает поделиться им со своими клиентами.

Результаты IPO

На доход от IPO могут повлиять несколько факторов, за которыми часто пристально следят инвесторы. Некоторые IPO могут быть чрезмерно раскручены инвестиционными банками, что может привести к первоначальным убыткам. Тем не менее, большинство IPO известны тем, что получают выгоду от краткосрочной торговли, когда они становятся достоянием общественности. Есть несколько ключевых соображений эффективности IPO.

Блокировка

Если вы посмотрите на графики после многих IPO, вы заметите, что через несколько месяцев акции резко падают. Часто это происходит из-за истечения периода блокировки. Когда компания становится публичной, андеррайтеры заставляют инсайдеров компании, таких как должностные лица и сотрудники, подписать соглашение о закрытии.

Соглашения о блокировке — это юридически обязывающие договоры между андеррайтерами и инсайдерами компании, запрещающие им продавать какие-либо акции в течение определенного периода. Период может варьироваться от трех до 24 месяцев. Девяносто дней — это минимальный срок, указанный в правиле 144 (закон SEC), но блокировка, указанная андеррайтерами, может длиться намного дольше. Проблема в том, что по истечении срока блокировки всем инсайдерам разрешается продавать свои акции. Результатом является спешка людей, пытающихся продать свои акции, чтобы получить прибыль. Это избыточное предложение может оказать серьезное понижательное давление на цену акций.

Периоды ожидания

Некоторые инвестиционные банки включают периоды ожидания в свои условия предложения. Это выделяет некоторые акции для покупки по истечении определенного периода. Цена может увеличиться, если это распределение будет куплено андеррайтерами, и уменьшиться, если нет.

Переворот

Флиппинг — это практика перепродажи акций IPO в первые несколько дней с целью получения быстрой прибыли. Обычно акции дисконтируются и взлетают в цене в первый день торгов.

Отслеживание акций IPO

Тесно связано с традиционным IPO – это когда существующая компания выделяет часть бизнеса в качестве самостоятельной организации, создавая отслеживающие акции. Обоснование спин-оффов и создания отслеживающих акций заключается в том, что в некоторых случаях отдельные подразделения компании могут стоить больше по отдельности, чем в целом. Например, если у подразделения есть высокий потенциал роста, но большие текущие убытки внутри медленно растущей компании, возможно, имеет смысл выделить его и оставить материнскую компанию в качестве крупного акционера, а затем позволить ей привлечь дополнительный капитал за счет IPO.

С точки зрения инвестора, это могут быть интересные возможности для IPO. Как правило, выделение существующей компании предоставляет инвесторам много информации о материнской компании и ее доле в отчуждаемой компании. Больше информации, доступной для потенциальных инвесторов, обычно лучше, чем меньше, поэтому опытные инвесторы могут найти хорошие возможности в этом типе сценария. Спин-оффы обычно могут испытывать меньшую начальную волатильность, потому что инвесторы более осведомлены.

IPO известны своей нестабильной доходностью в день открытия, что может привлечь инвесторов, желающих получить выгоду от соответствующих скидок. В долгосрочной перспективе цена IPO установится на стабильном уровне, за которым можно будет следить с помощью традиционных показателей цен на акции, таких как скользящие средние. Инвесторы, которым нравится возможность IPO, но которые, возможно, не хотят брать на себя риск отдельных акций, могут обратить внимание на управляемые фонды, ориентированные на вселенные IPO. Но также обратите внимание на так называемые горячие IPO, которые могут быть более шумными, чем что-либо еще.

Какова цель первичного публичного предложения?

IPO — это, по сути, метод сбора средств, используемый крупными компаниями, когда компания впервые продает свои акции населению. После IPO акции компании торгуются на фондовой бирже. Некоторые из основных мотивов для проведения IPO включают в себя: привлечение капитала от продажи акций, предоставление ликвидности основателям компании и ранним инвесторам, а также использование преимуществ более высокой оценки.

Может ли кто-нибудь инвестировать в IPO?

Часто спрос на новое IPO превышает предложение. По этой причине нет гарантии, что все инвесторы, заинтересованные в IPO, смогут приобрести акции. Те, кто заинтересован в участии в IPO, могут сделать это через свою брокерскую фирму, хотя доступ к IPO иногда может быть ограничен более крупными клиентами фирмы. Другой вариант — инвестировать через взаимный фонд или другой инвестиционный инструмент, ориентированный на IPO.

Является ли IPO хорошей инвестицией?

IPO, как правило, привлекают большое внимание средств массовой информации, часть из которых намеренно культивируется выходом компании на биржу. Вообще говоря, IPO популярны среди инвесторов, потому что они, как правило, вызывают волатильность ценовых движений в день IPO и вскоре после него. Это может иногда приносить большую прибыль, хотя также может приводить к большим потерям. В конечном счете, инвесторы должны оценивать каждое IPO в соответствии с проспектом публичной компании, а также своим финансовым положением и терпимостью к риску.

Как оценивается IPO?

Когда компания выходит на IPO, она должна указать начальную стоимость своих новых акций. Это делается банками-андеррайтерами, которые будут продвигать сделку. В значительной степени стоимость компании определяется фундаментальными показателями компании и перспективами роста. Поскольку IPO могут проводиться относительно новыми компаниями, у них может еще не быть доказанной прибыльности. Вместо этого можно использовать аналоги. Однако спрос и предложение на акции IPO также будут играть роль в дни, предшествующие IPO.

IPO для начинающих

На Нью-Йоркской фондовой бирже (NYSE) и Nasdaq торгуются тысячи компаний. Эти компании варьируются от левиафана Apple до небольших, более несущественных компаний, рыночная капитализация которых меньше цены автомобиля.

Каждая из этих компаний должна была с чего-то начинать. Каждый из них начал торговую жизнь с первичных публичных предложений (IPO), превратившись из частных компаний в публичные, привлекая инвесторов и привлекая капитал.

Ключевые выводы

- Первичное публичное предложение (IPO) — это когда частная компания становится публичной путем продажи своих акций на фондовой бирже.

- Частные компании сотрудничают с инвестиционными банками, чтобы довести свои акции до сведения общественности, что требует огромного количества должной осмотрительности, маркетинговых и нормативных требований.

- Покупка акций в ходе IPO затруднена, поскольку первое размещение обычно предназначено для крупных инвесторов, таких как хедж-фонды и банки.

- Обычные инвесторы могут приобрести акции компании, недавно вышедшей на IPO, довольно быстро после IPO.

Как работает первичное публичное размещение акций (IPO)

IPO — одна из немногих рыночных аббревиатур, с которыми знакомы почти все. До IPO компания находится в частной собственности; обычно его основателями и, возможно, членами семьи, которые одолжили им деньги, чтобы начать работу. В некоторых случаях несколько сотрудников с большим стажем могут иметь некоторую долю в компании, если предположить, что она не существует уже несколько десятилетий.

Основатели дают кредиторам и сотрудникам часть акции вместо наличных денег. Почему? Потому что основатели знают, что если компания потерпит неудачу, раздача части компании ничего им не будет стоить. Если компания преуспеет и в конечном итоге станет публичной, теоретически все должны выиграть. Акции, которые ничего не стоили за день до IPO, теперь будут иметь ценность.

Однако, поскольку их акции не торгуются на открытом рынке, доли этих частных владельцев в компании трудно оценить. Возьмите устоявшуюся компанию, такую как IBM; любой, кто владеет акциями, точно знает, сколько они стоят, если быстро просмотреть финансовые страницы.

Стоимость частной компании в значительной степени является догадкой, зависящей от ее дохода, активов, выручки, роста и т. д. Хотя это, безусловно, во многом те же критерии, которые используются при оценке публичной компании, компания, которая скоро выйдет на IPO, не не иметь обратной связи в виде покупателя, готового немедленно приобрести ее акции по определенной цене.

IPO — это форма долевого финансирования, при которой учредители отказываются от доли владения компанией в обмен на капитал. Это противоположно долговому финансированию.

Процесс IPO работает с частной фирмой, связывающейся с инвестиционным банком, который будет способствовать IPO. Инвестиционный банк оценивает фирму с помощью финансового анализа и предлагает оценку, цену акций, дату IPO и огромное количество другой информации.

Компания, планирующая IPO, должна зарегистрироваться на биржах и в Комиссии по ценным бумагам и биржам (SEC), чтобы убедиться, что она соответствует всем критериям. После того, как все необходимые процессы будут завершены, компания будет зарегистрирована на фондовой бирже, а ее акции будут доступны для покупки и продажи. Это один из основных способов привлечения капитала для финансирования своего роста.

Анонимность против славы

Подавляющее большинство компаний, зарегистрированных на NYSE и Nasdaq, торгуют анонимно с первого дня. Мало кто интересуется каждой компанией, котирующейся на бирже, особенно теми, которые не производят фурора и не контролируют значительную долю рынка.

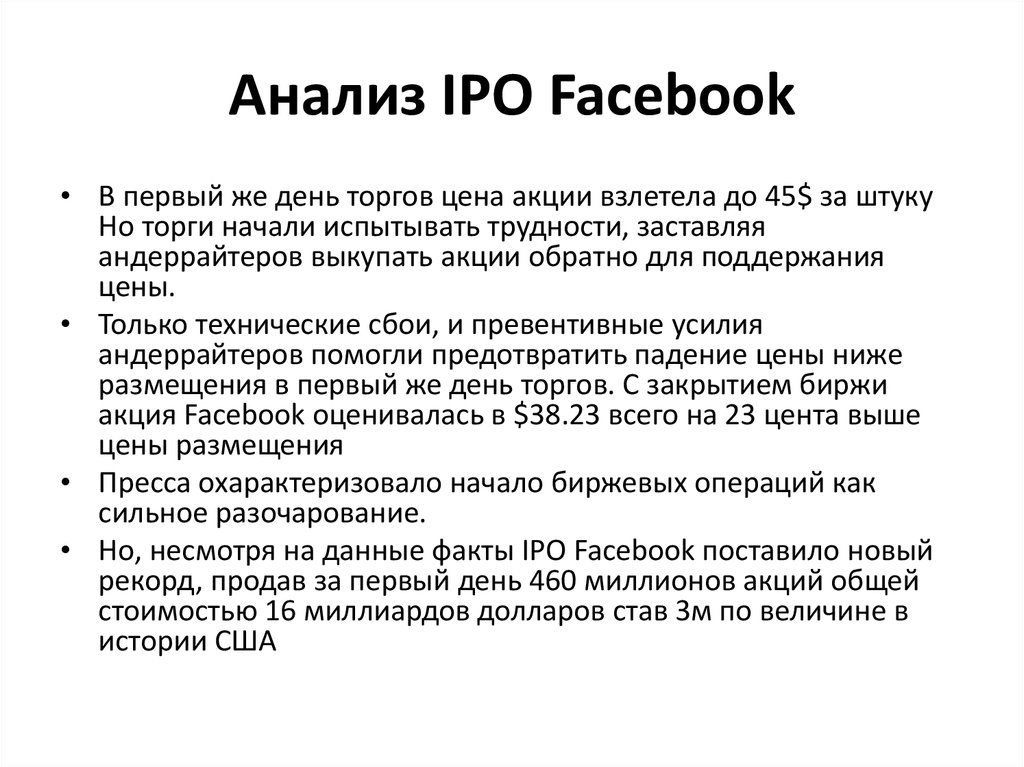

Когда большинство компаний предлагают акции населению, поначалу новости едва ли доходят до кого-либо за пределами индустрии ценных бумаг; однако, когда в комнату заходит широко разрекламированный Meta — ранее Facebook — или Google, большинство людей это замечают.

Это потому, что такие компании работают на розничном уровне или его эквиваленте. Они вездесущи. Нет сотен миллионов людей, которые входят в свою учетную запись Cisco, чтобы публиковать фотографии несколько раз в день, и никто не снимает голливудский художественный фильм о людях и компаниях, которые не интересуют большую часть населения.

Известность может быть положительным атрибутом, поскольку для привлечения внимания к IPO требуется небольшой маркетинг, и чаще всего это приводит к высокому спросу на акции. Известность также сопряжена с гораздо большим давлением, поскольку инвесторы, аналитики и государственные органы внимательно изучают каждое движение популярной компании.

Можно ли и нужно ли покупать?

Так почему же не каждый инвестор, независимо от опыта, покупает IPO в тот момент, когда они становятся доступными? Есть несколько причин.

Первая причина основана на практичности, поскольку IPO не так просто купить. У большинства людей нет брокерских счетов, чтобы открыть их, требуются время и деньги, и даже если вы зайдете так далеко, разместить ордер «купить недавно выпущенные акции X» сложнее, чем кажется.

Компания, которая собирается стать публичной, продает свои акции через андеррайтера; инвестиционный банк, которому поручено передать эти акции в руки инвесторов. Андеррайтеры предоставляют право первого выбора учреждениям, крупным банкам и фирмам, предоставляющим финансовые услуги, которые могут предложить акции своим наиболее известным клиентам.

Если вы инвестируете в биржевой фонд (ETF) или взаимный фонд, они могут приобрести акции IPO, что является более простым способом получить доступ к IPO.

Когда акции становятся публичными, инсайдеры компании, которые в первую очередь владели акциями, могут быть предметом соглашения о блокировке, которое не позволяет им продавать свои акции в течение фиксированного периода (обычно 180 дней). До этого момента инсайдеры богаты только на бумаге.

В тот момент, когда они могут продать, они обычно это делают — все сразу. Это, конечно, снижает цену акций. Именно в этот момент, когда на рынок поступает избыток акций, обычные инвесторы часто получают первую возможность провести IPO, которое сейчас находится в зачаточном состоянии.

Является ли покупка IPO хорошей идеей?

Покупка IPO может быть хорошей идеей. Если вы окажетесь на первом этаже акций с высоким потенциалом роста, вы можете пожинать плоды в какой-то момент в будущем, поскольку акции со временем дорожают. Так было бы, например, если бы инвестор купил IPO Apple или Netflix. При этом есть и обратная сторона того, что IPO переоценено, а акции вообще не растут и даже обесцениваются по сравнению с ценой IPO.

Как я могу купить IPO?

Покупка IPO начинается с открытия брокерского счета. Оттуда вы должны убедиться, что соответствуете квалификационным требованиям IPO. Затем вам нужно будет запросить акции у вашего брокера. Запрос не гарантирует, что у вас будет доступ к акциям, поскольку брокеры обычно получают установленную сумму. Если у вас есть доступ, то последний шаг — размещение заказа. Большинство IPO невозможны для среднего розничного инвестора, а возможны только для институциональных инвесторов.

Всегда ли IPO приносят прибыль?

Нет, IPO не всегда приносит прибыль. Во многих случаях компания переоценивается или оценивается неправильно, и цена ее акций падает после IPO и никогда не достигает стоимости IPO, за которую заплатили инвесторы, поэтому деньги не зарабатываются, а теряются.

Практический результат

Покойный и легендарный Бенджамин Грэм, который был наставником Уоррена Баффета по инвестициям, осудил IPO как занятие не для слабонервных и неопытных.