Медь — краеугольный камень электромобильной революции

Расширение производства электромобилей и увеличение выработки чистой энергии резко повысят мировой спрос на медь. Богатых медных руд на земле остается все меньше. Стоимость извлечения меди возрастает. А доля вторично переработанной меди в мировом производстве пока крайне незначительна…

Медь — это ковкий и пластичный металл, который является отличным проводником тепла и электричества, он также устойчив к коррозии и обладает противомикробными свойствами. Легированная другими металлами, такими как цинк (латунь), алюминий или олово (бронза) или никель, медь может приобрести новые характеристики, необходимые для использования в узкоспециализированных областях.

По данным Геологической службы США (USGS), мировые запасы меди в настоящее время составляют около 830 млн. тонн, а разведанные и прогнозные ресурсы меди оцениваются примерно в 2,1 и 3,5 млрд. тонн соответственно. Последняя цифра не учитывает огромное количество меди, обнаруженной в глубоководных океанических конкрециях, а также в массивных сульфидах на суше и под водой. Текущие и будущие возможности геологической разведки позволяют непрерывно корректировать данные о мировых медных ресурсах в сторону увеличения.

Текущие и будущие возможности геологической разведки позволяют непрерывно корректировать данные о мировых медных ресурсах в сторону увеличения.

Мировая добыча медной руды в 2018 году достигла 20,6 млн тонн. Больше всего было добыто в Чили (5,8 млн тонн).

Медеплавильное производство в 2018 году составило около 20,1 млн тонн. Китай был крупнейшим производителем черновой меди и анодов (8,6 млн тонн). В 2018 году на долю Китая приходилось более 40% мирового медеплавильного производства, за ним следуют Япония (8%), Чили (6%) и Российская Федерация (5%).

Медерафинировочное производство в 2018 году увеличилось до 24,1 млн. тонн, включая 4,0 млн. тонн из вторичного сырья. Китай был крупнейшим производителем рафинированной меди в мире (9,4 млн. тонн). В 2018 году на долю Китая приходилось 39% мирового производства рафинированной меди, за ним следовали Чили (10%), Япония (7%) и США (5%).

Потребление рафинированной меди в 2018 году достигло 24,5 млн. тонн. Все тот же Китай был крупнейшим потребителем (около 12,5 млн тонн — почти 50% мирового потребления!).

тонн. Все тот же Китай был крупнейшим потребителем (около 12,5 млн тонн — почти 50% мирового потребления!).

ГДЕ ИСПОЛЬЗУЕТСЯ МЕДЬ

По данным Международной медной ассоциации (ICA), больше всего меди используется машиностроении (31%), а также в строительстве зданий (28%) и инфраструктуры (16%). В транспорте потребляется лишь 13%, однако наступает переломный момент, когда автомобилестроение начинает резко расширять использование меди. К 2030 году потребление меди для производства пассажирских электромобилей увеличится в 3 раза по сравнению с сегодняшним уровнем.

Электромобили содержат примерно в четыре раза больше меди, чем обычные автомобили. Она используется в батареях, обмотках и медных роторах электродвигателей, электропроводке, шинах и в зарядной инфраструктуре. Количество используемой меди возрастает с увеличением размера транспортного средства: полностью электрический автобус имеет в себе в 11-16 раз больше меди, чем пассажирский автомобиль ДВС.

По оценкам, в 2018 году в мире насчитывалось более 5 млн. электромобилей. Ожидается, что спрос на электромобили будет расти в результате их усовершенствования, повышения их доступности и развертывания большего количества электрических зарядных станций. Увеличение числа электромобилей приведет к резкому увеличению спроса на медь.

Рынок электромобилей в конечном итоге будет представлять свыше 3 млн. тонн меди.

В электромобиле медь используется повсюду из-за ее высокой электропроводности, долговечности и пластичности. Но еще больше ее используется в зарядных станциях и в поддерживающей электросетевой инфраструктуре. Медь также играет важную роль в развитии ветровой энергетики и в солнечных тепловых станциях. Для повсеместного внедрения чистых видов энергии также потребуется медь.

Медь станет королем в мире быстрых электрозаправок.

С помощью станций быстрой подзарядки, электромобиль можно будет «электрозаправить» на 80% от полной зарядки всего за 20 минут. Но эти устройства смогут быть максимально электрически эффективными только при помощи меди…

Но эти устройства смогут быть максимально электрически эффективными только при помощи меди…

Ожидается, что к 2030 году во всем мире будет развернуто более 20 млн. точек зарядки электромобилей, что обусловит потребление меди для электрозаправок на 250% больше, чем в 2019 году (каждая электрозаправка – это 0,7 кг меди, а быстрая электрозаправка — это до 8 кг меди).

Это весьма маловероятно. С 1950 года запасы меди в среднем всегда составляли 40 лет, а количество разведанных ресурсов — еще больше (данные USGS). Кроме того, вторичная переработка, инновации и не останавливающаяся разведка полезных ископаемых позволяют нам быть уверенными в доступности меди на долгосрочную перспективу.

Несмотря на возросший спрос на медь, добываемую из руды, оценка ее запасов увеличилась, сейчас в мире больше ресурсов доступной меди, чем когда-либо в истории.

В период с 2008 по 2018 г в мире было добыто 197 млн. тонн меди. Однако, за тот же период оценка запасов увеличилась на 280 млн. тонн.

тонн.

Тем не менее, присутствуют сдерживающие факторы увеличения добычи меди:

- Руды становятся бедными: это серьезная проблема особенно в развитых медедобывающих регионах, таких как США и Чили

- Проектное финансирование: длительная экономическая и ценовая волатильность может оказать существенное влияние на стоимость капитала.

- Водоснабжение: сегодня это критическая проблема во многих засушливых районах

- Энергетика: уголь является топливом, выбранным для энергоснабжения основных медных рудников и процессов, однако политика борьбы с изменением климата, проводимая сейчас многими государствами, может существенно увеличить затраты по добыче

- Другие экологические проблемы: в последние годы правительства все больше осознают вредное влияние добычи полезных ископаемых на окружающую среду. В таких странах, как Перу и Филиппины, отношения с коренным населением стали ключевым фактором для развития многих проектов.

- Ресурсный национализм: для некоторых правительств стало приоритетом разрабатывать свои минеральные ресурсы, которые до сих пор не использовались.

При разработке своих природных ресурсов, государства могут стремиться извлечь из этого значительные потоки доходов. Назначение высоких роялти/налогообложения может отрицательно сказаться на капиталовложениях в новые проекты.

При разработке своих природных ресурсов, государства могут стремиться извлечь из этого значительные потоки доходов. Назначение высоких роялти/налогообложения может отрицательно сказаться на капиталовложениях в новые проекты. - Политические риски: безопасность и транспортная доступность сегодня имеют решающее значение для эксплуатации медных рудников.

При разработке своих природных ресурсов, государства могут стремиться извлечь из этого значительные потоки доходов. Назначение высоких роялти/налогообложения может отрицательно сказаться на капиталовложениях в новые проекты.

При разработке своих природных ресурсов, государства могут стремиться извлечь из этого значительные потоки доходов. Назначение высоких роялти/налогообложения может отрицательно сказаться на капиталовложениях в новые проекты.У меди есть большой плюс, который может помочь обойти эти факторы перебоев в поставках. В отличие от других товаров, таких как энергия или еда, медь не «расходуется» или не «съедается». Медь является одним из немногих сырьевых материалов, которые можно повторно использовать без потери потребительских свойств.

Хотя все это дает постепенный переход к более устойчивой экономике, жизненный цикл меди все же не может быть полностью замкнут по двум причинам. Во-первых, спрос будет продолжать расти в связи с ростом населения, инновациями и экономическим развитием. Во-вторых, в большинстве случаев, ее жизненный цикл весьма длительный, медь может использоваться в устройствах и сооружениях десятилетиями. Следовательно, для удовлетворения будущего спроса на металлы по-прежнему потребуется сочетание первичного сырья, поступающего из рудников, и вторично переработанного – из медного лома.

Следовательно, для удовлетворения будущего спроса на металлы по-прежнему потребуется сочетание первичного сырья, поступающего из рудников, и вторично переработанного – из медного лома.

Медный лом образуется как отходы меди при производстве либо полуфабрикатов, либо готовой продукции («новый лом») или при утилизации устаревших товаров с истекшим сроком службы («старый лом»). Производство рафинированной меди из медного лома классифицируется как «вторичное производство меди». Вторичные производители используют процессы, аналогичные тем, которые используются для первичного производства.

Медь является одним из наиболее вторично перерабатываемых металлов. Медь, полученная из медного лома (также известная как вторичная медь) не отличается от первичной меди (полученной из минеральной руды). Вторичная переработка меди повышает эффективность использования этого металла, приводит к экономии энергии и сохраняет ее ресурсы для будущих поколений. Доля производства вторичной меди неуклонно, хотя и медленно, растет и достигла 13% при выплавке и 17% при рафинировании.

Доля вторичной переработки медьсодержащих продуктов можно измерять различными способами. Существует три общепризнанных показателя вторичной переработки металлов:

- Доля вторичного сырья в общем объёме сырья (Recycling Input Rate (RIR)) — измеряет долю металла и металлических изделий, которые производятся из лома и других металлосодержащих низкосортных остатков. RIR скорее является статистическим измерением наличия и поставок вторсырья, чем показателем эффективности вторичной переработки металлов. RIR давно используется в металлургической промышленности и широко доступен из статистических источников. Основными целевыми аудиториями для этого типа «металлургического» индикатора являются металлообрабатывающая промышленность, металлоторговцы и разработчики политики в области ресурсов.

- Общий коэффициент эффективности рециклинга (Overall Recycling Efficiency Rate) — это доля лома от вышедших из эксплуатации товаров (EOL), нового лома и других металлосодержащих остатков, которая собирается и перерабатывается сетью утилизаторов, сборщиков и переработчиков. Основными целевыми аудиториями этого конкретного показателя являются металлургия, переработчики лома и ломообразующие отрасли.

- Коэффициент рециклинга металла от товаров, вышедших из эксплуатации (EOL Recycling Rate) – это доля лома, образующегося от товаров, вышедших из эксплуатации (EOL), которая вторично перерабатывается. Этот показатель фокусируется на управлении товарами с истекшим сроком эксплуатации и предоставляет важную информацию для таких целевых аудиторий, как металлообрабатывающая и перерабатывающая промышленность, проектировщики товаров, аналитики жизненного цикла товаров и разработчики экологической политики.

Основными целевыми аудиториями этого конкретного показателя являются металлургия, переработчики лома и ломообразующие отрасли.

Основными целевыми аудиториями этого конкретного показателя являются металлургия, переработчики лома и ломообразующие отрасли.МЕДЬ ПРИБЛИЖАЕТСЯ К 2020 ГОДУ ПОД ПАРУСАМИ ОПТИМИЗМА

Китай потребляет половину мировой меди, а его торговая война с США тянется на рынке уже более года. Учитывая широкое использование меди в промышленности, строительстве, на транспорте и в распределении электроэнергии, этот металл чувствителен к макро экономическим условиям. Торговая война и ее эскалация в 2019 году отразились на цене меди, которая в первую неделю сентября 2019 г упала до 2,4675 долларов за фунт, когда президент США Трамп обострил торговую войну новым набором тарифов. Новости о торгах в последнее время говорят о положительной динамике цены на этот металл. В пятницу, 13 декабря, США и Китай объявили сделку «первой фазы», которая позволила избежать повышения американских тарифов на китайский экспорт с 15 декабря. Помимо торговли, более слабый доллар с конца сентября также оказал поддержку ценам на медь и другие товары.

Торговая война и ее эскалация в 2019 году отразились на цене меди, которая в первую неделю сентября 2019 г упала до 2,4675 долларов за фунт, когда президент США Трамп обострил торговую войну новым набором тарифов. Новости о торгах в последнее время говорят о положительной динамике цены на этот металл. В пятницу, 13 декабря, США и Китай объявили сделку «первой фазы», которая позволила избежать повышения американских тарифов на китайский экспорт с 15 декабря. Помимо торговли, более слабый доллар с конца сентября также оказал поддержку ценам на медь и другие товары.

COMEX предлагает фьючерсные контракты на медь, но LME является наиболее ликвидной и активно используемой площадкой в мире для торговли медью и всеми цветными металлами. Запасы LME являются ориентиром для оценки потоков металлической меди, и с начала сентября они неуклонно сокращаются. Складские запасы LME сократились с чуть менее 340 000 метрических тонн в начале сентября до 157 500 тонн по состоянию на 19 декабря. Сокращение запасов на LME стало еще одним фактором, поддерживающим цены на медь. Продолжение прогресса в торговле между США и Китаем может стимулировать дальнейший рост цены до 3 долларов за фунт или выше, если экономика Китая начнет расширяться.

Продолжение прогресса в торговле между США и Китаем может стимулировать дальнейший рост цены до 3 долларов за фунт или выше, если экономика Китая начнет расширяться.

Ожидается, что после увеличения на 2,5% в 2018 году мировая добыча меди в 2019 году сократится примерно на 0,5%, а затем вырастет примерно на 2% в 2020 году:

- Мировая добыча увеличилась на 2,5% в 2018 году, в основном из-за необычно низкого уровня общих перебоев с поставками.

- Тем не менее, в этом году производство было значительно ограничено непредвиденными сбоями в Африке и ожидаемым резким снижением добычи в Индонезии, поскольку переход двух основных шахт страны в другие рудные зоны привел там к временному снижению уровня добычи.

- Рост производства в некоторых основных странах-производителях, включая Чили, США и Перу, был ограничен из-за снижения содержания меди в руде и другими сбоями.

- Увеличение добычи на новых рудниках, включая Cobre de Panama в Панаме, расширение Toquepala в Перу, а также восстановления после ограниченного производства в 2018 году частично компенсируют вышеупомянутое снижение.

- В 2020 году дополнительные поставки, в основном в результате увеличения недавно введенных в эксплуатацию рудников, а также восстановление производства в Индонезии и улучшение производства в Африке, должны поддержать рост добычи примерно на 2% (однако возможны перебои с поставками)

- В 2021 году рост может превысить 2%, но все будет зависеть от текущих проектов, начатых по графику.

По оценкам, мировое рафинировочное производство вырастет примерно на 0,5% в 2019 году и примерно на 4% в 2020 году соответственно:

- В 2019 году мировой рост производства рафинированной меди был в значительной степени ограничен необычно большим количеством сбоев на плавильном производстве и временными остановками в целях технического перевооружения/модернизации. Это привело к значительному снижению запланированного объема производства в Чили, ДРК и Замбии, а также к сокращению в ЕС, Японии, Индии и Соединенных Штатах. Сокращение, произошедшее на шахтах в ДРК, оказало прямое негативное влияние на объемы рафинирования.

- Продолжение расширения производственных мощностей в Китае и, в меньшей степени, восстановление после эксплуатационных проблем/технического обслуживания 2018 года на металлургических заводах в Австралии, Бразилии, Индонезии, Польше компенсирует снижение в других странах, при этом мировое производство рафинированной продукции, как ожидается, будет расти скромными темпами: 0,5% в 2019 году. Мировое производство рафинированного сырья в мире, не включая Китай, сократится на 2,5%.

- Ожидается, что рост мирового объема рафинированного производства в 2020 году примерно на 4% в связи с расширением мощностей в Китае, улучшениями в Африке и возвращением к полной мощности многочисленных металлургических и рафинирующих заводов.

- После небольшого спада в 2018 году мировое вторичное производство меди из лома, как ожидается, незначительно увеличится как в 2019, так и в 2020 году.

Мировое потребление рафинированной меди увеличится примерно на 0,3% в 2019 году и примерно на 1,7% в 2020 году:

- Ожидается, что устойчивый рост спроса на медь будет продолжаться, потому что медь имеет важное значение для экономической деятельности и, тем более, для современного технологического общества. Развитие инфраструктуры в крупных странах, таких как Китай и Индия, и глобальная тенденция к более чистой энергии будут и впредь поддерживать спрос на медь. Однако, замедление роста мировой экономики может оказать негативное влияние на рост потребления рафинированной меди в мире в 2019 и 2020 годах.

- В 2019 году на мировое потребление рафинированной меди повлиял более низкий, чем ожидалось, рост спроса в Китае и значительное снижение потребления в ЕС.

- Несмотря на то, что, по оценкам некоторых аналитиков, «реальный» рост потребления в Китае в 2019 году составит около 1,5%, видимое потребление в Китае, по прогнозам, вырастет всего на 1%. В 2020 году рост составит около 1% как для видимого, так и для реального потребления.

- Потребление в ЕС будет значительно ниже, чем предполагалось ранее, из-за более слабой экономической среды, негативно влияющей на разные сферы использования меди. Восстановление на 1,5% ожидается в 2020 году.

- Перспективы Японии остаются вялыми, и спрос в Соединенных Штатах продолжает расти в этом году, но остановится в 2020 году.

Развитие инфраструктуры в крупных странах, таких как Китай и Индия, и глобальная тенденция к более чистой энергии будут и впредь поддерживать спрос на медь. Однако, замедление роста мировой экономики может оказать негативное влияние на рост потребления рафинированной меди в мире в 2019 и 2020 годах.

Развитие инфраструктуры в крупных странах, таких как Китай и Индия, и глобальная тенденция к более чистой энергии будут и впредь поддерживать спрос на медь. Однако, замедление роста мировой экономики может оказать негативное влияние на рост потребления рафинированной меди в мире в 2019 и 2020 годах.

Прогнозы баланса рафинированной меди указывают на дефицит около 320 000 тонн в 2019 году и профицит около 280 000 тонн в 2020 году.

Предполагается, что в 2023 году мощности по добыче меди достигнут 28,9 млн. тонн. Это на 20% выше, чем сегодняшние 24,1 млн. тонн меди при загрузке мощностей в 85%.

А ЧТО ЖЕ БУДЕТ СО ВТОРИЧНОЙ МЕДЬЮ?

К 2035 г встанет вопрос об утилизации вышедших из эксплуатации электромобилей. Это означает, что огромное количество медного лома от отслуживших электромобилей необходимо будет включить в поток вторичного сырья для выплавки/рафинирования. Однако, похоже, что отрасль пока не готова справиться с этим. Упор делается пока что на расширение мощностей по добыче меди.

По оценкам ICSG, в 2017 году всего лишь 29% меди, содержащейся в товарах, вышедших из эксплуатации, возвращалось в виде вторично переработанной меди. Это означает, что годовые потери составили более 9 млн. тонн меди (3-х кратное мировое потребление меди для производства электромобилей к 2038 году!). Столь расточительное использование минеральных ресурсов чревато экологическими последствиями и вторичная переработка меди должна развиваться более быстрыми темпами.

Это означает, что годовые потери составили более 9 млн. тонн меди (3-х кратное мировое потребление меди для производства электромобилей к 2038 году!). Столь расточительное использование минеральных ресурсов чревато экологическими последствиями и вторичная переработка меди должна развиваться более быстрыми темпами.

Запасы богатых медных руд заканчиваются. Поэтому резко возрастающий спрос на медь будет удовлетворяться не только за счет открытия новых месторождений, технологических усовершенствований и эффективного проектирования предприятий по добыче и переработке, но и все в большей мере за счет вторичного использования меди.

Основные заинтересованные стороны, такие как политики, сборщики лома, производители и переработчики меди, должны еще более сосредоточиться на обеспечении того, чтобы медь, произведенная сегодня могла бы быть легко и более эффективно перерабатываться и повторно использоваться уже завтра.

И, хотя эта проблема была обозначена в «СТРАТЕГИИ РАЗВИТИЯ МЕТАЛЛУРГИЧЕСКОЙ ПРОМЫШЛЕННОСТИ РОССИИ НА ПЕРИОД ДО 2030 ГОДА», среди целевых индикаторов реализации Стратегии до сих пор не обозначены показатели вторичной переработки цветных металлов (такие как Доля вторичного сырья в общем объёме сырья (RIR), Общий коэффициент эффективности рециклинга и другие), а также механизмы расширения отечественной базы вторичных ресурсов меди.

Информационно-аналитическая служба Ассоциации НСРО «РУСЛОМ.КОМ»

Справка:

ПРОБЛЕМЫ РАЗВИТИЯ МЕДНОЙ ПРОМЫШЛЕННОСТИ И ПУТИ РЕШЕНИЯ В РОССИИ

(по материалам https://moneymakerfactory.ru)

«Ключевая проблема одна, и она в равной мере касается любой из стран десятки и любой страны, где ведется добыча полезных ископаемых: истощение сырьевой базы.

Рудные запасы снижаются, потребление растет – для предприятий медной отрасли это создает не просто проблемы, а прямую угрозу существования. Не говоря уже о росте импортозависимости местной промышленности от иностранных поставок по более высоким, чем у отечественных производителей, ценам.

Решить проблему смогут лишь разработка и освоение новых месторождений, строительство обогатительных высокотехнологичных предприятий.

Что предпринимают российские медные короли? «Российская газета» в конце 2017-го в одном из номеров информирует читателя:

«В России готовятся к разработке четыре крупных медных месторождения. У них много общего: они сложны геологически и технологически, рассчитаны на тридцать и более лет работы, за каждым внимательно смотрят как региональные, так и федеральные власти».

У них много общего: они сложны геологически и технологически, рассчитаны на тридцать и более лет работы, за каждым внимательно смотрят как региональные, так и федеральные власти».

Проекты по разработке месторождений:

Быстринский ГОК (Норникель).

Томинский ГОК.

Удоканский проект.

Баимская площадь и Песчанка.

Если проекты будут реализованы вовремя, а цены не будут падать слишком низко, их владельцы смогут заработать на хорошей конъюнктуре («РГ»).

А пока все риски компании вынуждены принимать на себя».

Из СТРАТЕГИИ РАЗВИТИЯ МЕТАЛЛУРГИЧЕСКОЙ ПРОМЫШЛЕННОСТИ РОССИИ НА ПЕРИОД ДО 2030 ГОДА:

1.1.1. Проблемы сырьевой обеспеченности

По большинству цветных металлов российские месторождения характеризуются бедностью добываемых руд, труднодоступностью либо запасы руд недостаточны для обеспечения независимости отрасли от импорта.

Бедность руд снижает рентабельность их добычи, что в условиях низких цен на металлы критическим образом влияет на финансовое состояние добывающих предприятий. В ряде случаев низкое содержание металла в руде может быть компенсировано увеличением извлечения, однако для этого требуется внедрение новых технологий, что, как правило, ведет к росту расходов на НИОКР, трансфер технологий и обучение персонала. В настоящее время проблема бедности руд особенно актуальна для производства алюминия и меди. Месторождения нефелиновых руд характеризуются низким содержанием глинозема и, как следствие, практически не разрабатываются. Переработке перспективных каолиновых руд препятствует отсутствие опробованной промышленной технологии. Содержание меди в концентратах, получаемых из российских руд колчеданного типа, составляет 13-18%, в то время как концентраты, получаемые из медно-порфировых руд за рубежом, содержат 28-35% металла. В среднесрочной и долгосрочной перспективе проблема бедности руд обострится для большинства цветных металлов.

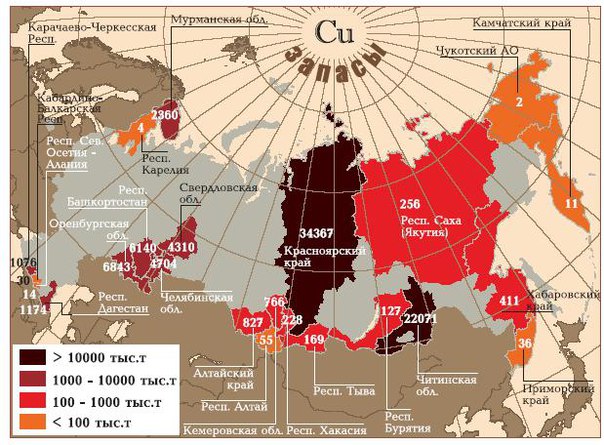

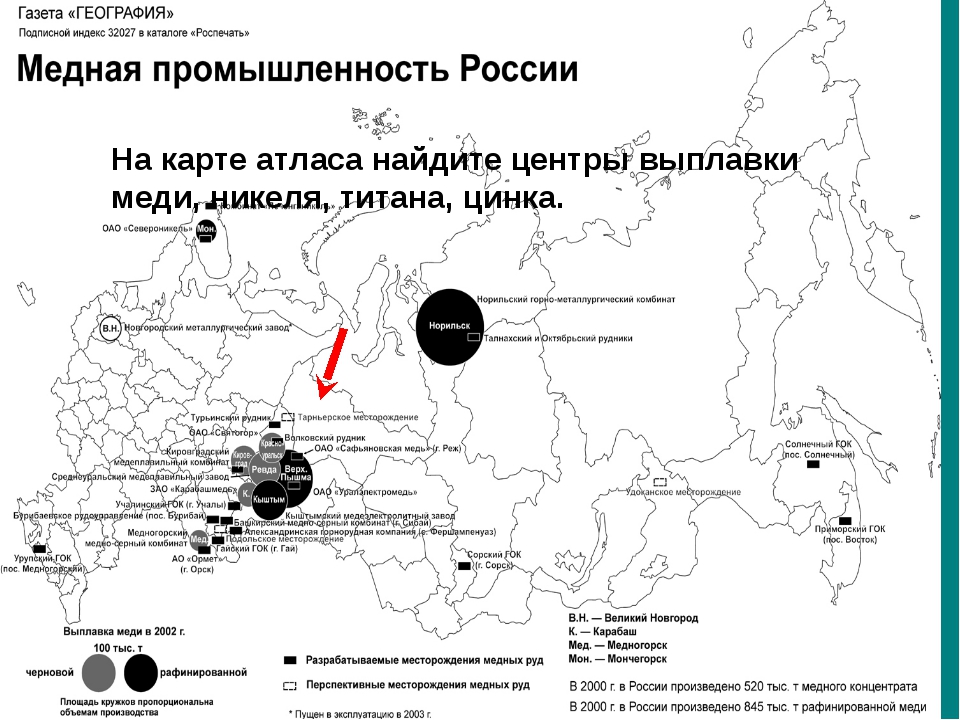

Труднодоступность руд снижает инвестиционную привлекательность их добычи. Во-первых, повышаются капитальные затраты на начальной стадии реализации проекта (фаза создания энергетической и транспортной инфраструктуры). Компании зачастую не располагают требуемым объемом собственных финансовых средств и/или не могут заморозить их на столь длительный срок, а доступ к заемным средствам осложнен в силу высоких процентных ставок. Во-вторых, растут логистические издержки транспортировки сырья, материалов и техники, необходимых для разработки месторождений, и готовой продукции (концентратов). В настоящее время наиболее остро проблема труднодоступности руд стоит для алюминиевой и оловянной промышленности. Бокситы российских месторождений расположены на значительных глубинах и зачастую добываются подземным способом в сложных горно-геологических условиях. Российские оловянные месторождения расположены преимущественно на Дальнем Востоке и их освоение требует создания либо расширения существующей инфраструктуры. Проблема труднодоступности руд также актуальна для прочих металлов. Так, основная часть неосвоенных медных месторождений сосредоточена в Красноярском и Забайкальском краях, в районах с отсутствующей или слаборазвитой инфраструктурой…

Проблема труднодоступности руд также актуальна для прочих металлов. Так, основная часть неосвоенных медных месторождений сосредоточена в Красноярском и Забайкальском краях, в районах с отсутствующей или слаборазвитой инфраструктурой…

Проблема сырьевой обеспеченности может быть решена путем строительства энергетической и транспортной инфраструктуры России, что повысит инвестиционную привлекательность освоения новых месторождений, а также путем развития рынка ломосбора в России.

Информационно-аналитическая служба Ассоциации НСРО «РУСЛОМ.КОМ»

Мировое производство меди должно быть удвоено за тридцать лет — Новости металлургии

Мировое производство меди необходимо увеличить в два раза к 2050 г., т. е. до более 40 млн. т в год, чтобы удовлетворить спрос на этот металл, возникающий при переходе к безуглеродной экономике. Об этом заявил на онлайновой конференции China Nonferrous Metals Industry Chain вице-президент по продажам и маркетингу австралийской компании BHP Тарик Салария.

Об этом заявил на онлайновой конференции China Nonferrous Metals Industry Chain вице-президент по продажам и маркетингу австралийской компании BHP Тарик Салария.

Как отметил на той же конференции его коллега из компании Freeport-McMoRan Хавьер Таргетта, рост потребления меди будет обусловлен тремя ключевыми тенденциями. Это урбанизация и электрификация быта, переход на безуглеродную энергетику и широкое распространение электромобилей.

По данным World Bureau of Metal Statistics (WBMS), в первые три квартала 2020 г. глобальное производство меди в концентрате составило 15,31 млн. т, что на 0,4% больше, чем в тот же период годом ранее, а рафинированной меди было получено 17,6 млн. т, что на 2,7% превышает показатель января-сентября 2019 г.

Однако видимое потребление за тот же период возросло на 5,1% до 18,5 млн. т. Из них 10,4 млн. т пришлось на Китай, где за девять месяцев было использовано на 10,4% меди больше, чем в аналогичный период прошлого года. Дефицит рафинированного металла на мировом рынке в результате достиг 887 тыс. т, что в 2,3 раза больше, чем за весь 2019 г.

Дефицит рафинированного металла на мировом рынке в результате достиг 887 тыс. т, что в 2,3 раза больше, чем за весь 2019 г.

В мировой горнодобывающей отрасли сейчас реализуется довольно большое число новых медных проектов. Некоторые из них были приостановлены во время карантинов, но сейчас возобновились. Тем не менее, Хавьер Таргетта из Freeport-McMoRan отмечает, что на многих старых месторождениях добыча падает из-за ухудшения качества руды и исчерпания запасов. Поэтому добиться требуемого роста производства будет не просто.

Если вы нашли ошибку в тексте, вы можете уведомить об этом администрацию сайта, выбрав текст с ошибкой и нажатием кнопок Shift+Enter

Обзор ситуации на рынке меди: производство, потребление, цены — Новости металлургии

Несмотря на последствия пандемии COVID-19, котировки меди сохраняют все предпосылки к существенному росту в среднесрочной (3-5 лет) и долгосрочной перспективе (5 и более лет), сообщают аналитики Уральской горно-металлургической компании в обзоре рынка меди за первое полугодие 2020 г.

В основе роста цены меди лежит мощная поддержка со стороны фундаментальных факторов – предложение и потребление металла.

Предложение: добыча меди на действующих проектах начнет сокращаться с 2023 г., новые проекты смогут только частично скомпенсировать это снижение в 2024-2025 гг., в 2027 г. снижение добычи возобновится.

Потребление: в 2020 г. на фоне снижения экономической активности, вызванной ограничительными мерами, спрос на медь сократится, однако уже в 2021 г. восстановится и начнет расти за счет повышения экономической активности развивающихся стран.

Баланс: в 2020 г. на рынке сформируется избыток предложения меди на уровне 200 тыс. т, который полностью будет компенсирован дефицитом в более чем 400 тыс. т в 2021-2022 гг.

Запасы: к 2022 г. дефицит меди сократит запасы на складах бирж и участников рынка до уровня в 400 тыс. т.

Себестоимость: сокращение содержания металла в руде, вызывающее снижение добычи на действующих месторождениях, и отсутствие ввода новых крупных низкозатратных проектов увеличат себестоимость маржинального производителя.

Стимулирующая цена (incentive price): для того, чтобы проекты, находящиеся на стадии PFS/FS, запустились вовремя в среднесрочной перспективе спотовые котировки меди должны превысить incentive price (уровень цены, выше которого NPV проектов становится положительным).

В отсутствие роста цены дефицит рынка меди начнет расширяться уже в 2025 г. Указанные факторы простимулируют движение цены меди к $7 500 за тонну к 2022 г. Спекулятивные факторы – современные тенденции (EV, 5G, возобновляемая энергетика), глобальный дефицит меди после 2030 г., disruptions – могут ускорить процесс положительной корректировки цены.

Потребление меди

Долгосрочный спрос на медь — функция от накопленного объема меди, экономического роста и степени внедрения инноваций. За период с 2009 по 2019 гг. при росте мировой экономики на 3,8% г/г потребление меди увеличивалось на 3,2% г/г – до уровня 24,5 млн т. В первом полугодии 2020 г.

Основной вклад в рост спроса на медь последние 20 лет сделал азиатский регион, в частности Китай. Даже в 1-ом полугодии 2020 г. на фоне COVID-19 спрос на медь в Китае снизился (-5,1% г/г) в относительных величинах меньше по сравнению с другими регионами.

В отличие от стали, которая в большей степени связана с капитальными расходами (CAPEX), продукция из меди чаще относится к операционной деятельности (OPEX). Поэтому в структуре потребления доля строительной отрасли составляет только 28% (в стальной 52%), а преобладающей категорией является «прочее оборудование», куда входит потребительская продукция, системы охлаждения, электроника и т.д.

В структуре продукции производимой из меди однозначно преобладает кабельно-проводниковая (КПП). При этом в развитых странах доля КПП существенно меньше, чем в развивающихся.

В сравнении со стальной отраслью медь можно отнести к металлу «новой экономики», т. е. сырью, активно используемому в современных «мега-трендах» (всеобщая электрификация, сокращение выбросов вредных веществ и т.д.)

е. сырью, активно используемому в современных «мега-трендах» (всеобщая электрификация, сокращение выбросов вредных веществ и т.д.)

Указанные характеристики меди обеспечивают спрос устойчивостью и потенциалом роста.

В большинстве развитых стран и части развивающихся потребление меди также может получить дополнительный стимул за счет широкого развития таких медепотребляющих отраслей, как производство электромобилей (EV) и возобновляемая энергетика. Предполагается, что к 2032 г. доля проникновения EV в мировой автоиндустрии составит 20%, добавив к спросу на медь около 2 млн т в год, а к 2040 г. – 6 млн т

В 2020 г. потребление меди снизится на 1,4% г/г вследствие снижения мировой экономики, однако уже в 2021-2022 гг. ожидается резкое расширение спроса на 5-6% в год

Предложение меди

Предложение меди определяется в первую очередь инвестициями, сделанными в предыдущие годы.

Так, CAGR капитальных затрат горнодобывающих компаний c 2009 по 2013 гг. составил 19%, что определило увеличение добычи меди к 2016 г. на 22% относительно 2012 г. С 2012 г. CAPEX снижался темпами 10% в год под воздействием неблагоприятной ценовой конъюнктуры (EBITDA в отрасли снизилась на 59% к 2015 г. с пика в 2011 г.).

составил 19%, что определило увеличение добычи меди к 2016 г. на 22% относительно 2012 г. С 2012 г. CAPEX снижался темпами 10% в год под воздействием неблагоприятной ценовой конъюнктуры (EBITDA в отрасли снизилась на 59% к 2015 г. с пика в 2011 г.).

Снижение капзатрат до уровня необходимого для поддержания производственной деятельности остановило рост и зафиксировало добычу на уровне 20-20,5 млн т меди в год в 2016-2019 гг.

Одновременно с этим существенно снизились бюджеты на программы ГРР, радикально сократив выявление новых месторождений. Из 224 крупных (более 500 тыс. т меди) месторождений, выявленных с 1990 по 2019 гг., только 16 открыто за последние 10 лет и только одно с 2015 г. Следовательно, в долгосрочной перспективе мировой рынок столкнется со значительным дефицитом.

С 2018 г. CAPEX начал превышать уровень maintenance на фоне роста EBITDA, однако естественный лаг между принятием решений о разработке проекта и его запуском (в среднем 7 лет) не даст добыче резко возобновить рост в ближайшие 2 года. Новые проекты приведут к балансировке рынка только в 2023-2024 гг., однако уже в 2027 г. даже с учетом неподтверждённых проектов спрос снова превысит предложение.

Новые проекты приведут к балансировке рынка только в 2023-2024 гг., однако уже в 2027 г. даже с учетом неподтверждённых проектов спрос снова превысит предложение.

Предложение в среднесрочной перспективе также определяется действующими проектами. Добыча меди на действующих проектах начнет снижаться с 2023 г. и к 2030 г. сократится на 10% от текущих уровней до 17,8 млн т (CAGR -0,9%), добыча в 2020-2022 г. составит 20-22 млн т. Одним из основных драйверов сокращения служит снижение содержания меди в руде с 0,55% в 2019 г. до 0,51% в 2030 г.

Этот же драйвер является главной причиной роста себестоимости добычи. Дальнейший рост себестоимости приведет к падению рентабельности или даже убыткам на ряде проектов, что ускорит снижение добычи.

Производство меди из ломов остается на одном уровне с 2010 г. (17-18% в структуре предложения, т.е. примерно 4 млн т) и, несмотря на явный дефицит медного концентрата (benchmark TC снизился на 42% с пика в 2015г. ), не может стать альтернативным источником производства медных катодов. Основная причина в том, что использование вторичного сырья физически ограничено естественным уровнем ломообразования.

), не может стать альтернативным источником производства медных катодов. Основная причина в том, что использование вторичного сырья физически ограничено естественным уровнем ломообразования.

Прогноз цены меди

Котировки меди в среднесрочной перспективе вырастут при поддержке фундаментальных и спекулятивных факторов. На фоне COVID-19 в 2020 г. ожидается снижение потребления меди, которое при относительно стабильном уровне предложения создаст избыток металла на рынке (0,9% мирового спроса).

В 2021-2022 гг. по мере роста экономической активности спрос восстановится, превосходя объемы ожидаемого предложения. Сформируется дефицит в размере 480-490 тыс. т.

Отрицательный баланс рынка приведет к существенному снижению запасов меди к 2022 г. до уровня в 460 тыс. т. Низкий уровень запасов окажет спекулятивную поддержку котировкам меди, ускорив их движение к фундаментально обоснованному уровню — 90th percentile net unit cash costs.

В условиях отсутствия выхода новых крупных проектов с низкой себестоимостью до 2022 г. указанный показатель не имеет предпосылок к снижению, однако может существенно увеличиться при реализации disruptions или более быстром истощении действующих месторождений.

В этих условиях в базовом сценарии цена меди достигнет фундаментального уровня в 2022 г. (рост на 10% в 2021-2022 гг.).

Дополнительную спекулятивную поддержку ценам окажет высокая Incentive price ($7 000 за т). Длительное негативное отклонение спотовой цены меди от этого показателя будет откладывать запуск новых проектов, которые сегодня находятся на стадии PFS/FS.

Российский рынок меди

По итогам 1 полугодия 2020 г. производство меди в России осталось на уровне аналогичного периода 2019 г. Компания «Норильский Никель» сократила выпуск на 4% (г/г). Снижение показателя связано с запланированным сокращением объемов переработки медного концентрата, купленного у ГК «Ростех», снижением содержания меди в этом сырье.

Отдельно отметим, что Быстринский ГОК продолжил плановое наращивание производства меди в концентрате до 30 тыс. тонн, что было на 49% выше аналогичного периода прошлого года. Рост был достигнут за счет увеличения производительности на участке измельчения обогатительной фабрики

Видимое потребление меди в России снизилось на 25%. Свободные объемы металла были перенаправлены на внешние рынки. В частности, объем экспорта меди в рассматриваемом периоде увеличился на 7%, до 355 тыс. т (относительно АППГ), медной катанки на 61%, до 104 тыс. т при том, что производство катанки увеличилось всего на 2%.

Ситуацию на медном рынке рассмотрят участники конференции «Медь, латунь, бронза», которая пройдет 1-2 октября 2020 г. в Екатеринбурге. Программа, список участников, регистрация

Программа, список участников, регистрация

Мировой рынок столкнется с дефицитом меди в 2019 году

С 2019 г. на мировом рынке возникнет дефицит меди, к 2022 г. его нехватка может достичь около 400 000 т (примерно 1,7% от потребления в 2017 г. – «Ведомости»), следует из презентации заместителя генерального директора Уральской горно-металлургической компании (УГМК) Евгения Брагина «Динамика долгосрочного спроса на медь» («Ведомости» ознакомились с содержанием). Следующие пять лет потребление меди будет увеличиваться на 415 000 т ежегодно, а совокупный прирост к 2022 г. достигнет 2,5 млн т.

Основными отраслями, стимулирующими потребление металла, Брагин называет строительство (прирост с 2017 по 2022 г. составит 15,3%), электроэнергетику (38,1%, в основном за счет возобновляемой энергетики), автомобильную промышленность (+28,79%, благодаря развитию электротранспорта).

Дефицит возникнет из-за роста потребления металла в условиях сокращения разрабатываемой сырьевой базы, пояснил «Ведомостям» собеседник, близкий к руководству УГМК. «Производители меди после экономического кризиса 2008 г. и обвала цен на металлы в 2015 г. опасаются инвестировать в геологоразведку и работают на старых месторождениях с низким содержанием меди в руде. Запасов меди в мире достаточно – недостаточно стимулов для развития новых активов», – говорит собеседник. По его мнению, новый цикл инвестиций начнется, когда цены за 1 т металла поднимутся до $11 000 (сейчас $6563), а его дефицит на мировом рынке составит около 1 млн т. Тогда компаниям будет выгодно инвестировать в новые месторождения и отрабатывать руды с более низким содержанием меди, полагает он. Такая же позиция у Русской медной компании (РМК). Среднее содержание меди в различных типах руд сейчас колеблется от 0,3 до 5% и постепенно снижается, в запасах проектируемых рудников – 0,81%. «В таких условиях производителям необходимо непрерывно развивать сырьевую базу и применять самые эффективные технологии для извлечения металла из руды, чтобы удовлетворять растущий спрос на медь», – сообщает компания на сайте. Основные потребители металла, по данным РМК, – высокотехнологичные отрасли промышленности.

Основные потребители металла, по данным РМК, – высокотехнологичные отрасли промышленности.

Крупнейший в России производитель меди – «Норникель» – в 2018–2020 гг. планирует увеличивать производство меди на 3–8% до 400 000–420 000 т. Директор департамента маркетинга компании Антон Берлин в презентации к стратегии «Норникеля» прогнозировал дефицит на рынке меди уже в 2018 г. – 100 000 т, а также рост производства в 2018 г. на 2%. К 2025 г., по его оценкам, мировое производство меди составит 25,9 млн т. Основным драйвером спроса станут электромобили, для производства гибридного автомобиля или автомобиля на аккумуляторах требуется на 25–31% больше меди, чем для производства бензинового или дизельного автомобиля.

Дефицит меди спровоцирует рост цен на металл, а это приведет к росту производства: восстановится как добыча меди, так и ее производство из лома, отмечает аналитик АКРА Максим Худалов.

Производство меди и металлов платиновой группы сократится из-за коронавируса

Президент ЮАР Сирил Рамафоса объявил 24 марта о закрытии ряда производств на три недели из-за распространения коронавируса. Ограничения вступят в силу 26 марта и могут быть продлены на три месяца, они затронут производства, не требующие непрерывного цикла, в том числе добычу платины и палладия, пишут аналитики «ВТБ капитала» в ежедневном обзоре металлургического рынка.

Ограничения вступят в силу 26 марта и могут быть продлены на три месяца, они затронут производства, не требующие непрерывного цикла, в том числе добычу платины и палладия, пишут аналитики «ВТБ капитала» в ежедневном обзоре металлургического рынка.

На долю ЮАР приходится 70% мировых поставок платины и 35% – палладия. Даже 21-дневная остановка производства может привести к сокращению поставок из страны на 4 и 2% соответственно к 2020 г., указано в отчете «ВТБ капитала». Это поддержит цены на металлы платиновой группы в краткосрочной перспективе, уверены эксперты. Палладий 24 марта подорожал на Лондонской бирже металлов почти на 11% до $1903,2 за унцию, платина – на 8,4% до $696,1 за унцию.

Сократится из-за вируса и мировое производство меди: в конце прошлой недели Чили (31% мировой добычи) объявила, что страна начинает подготовку к карантину и временной приостановке деятельности горнодобывающих предприятий. «Codelco (64% от добычи медного сырья в Чили) уже объявила, что сокращает производство на 15 дней, для того чтобы минимизировать количество работников на рудниках. В Перу (11% мировой добычи меди) тоже начались снижения производства в соответствии с 15-дневным карантином, объявленным правительством страны», – перечисляет директор Центра экономического прогнозирования Газпромбанка Айрат Халиков. Медь подорожала после этих заявлений на 3,5% до $4797 за 1 т. При такой цене на металл около 10% чилийских предприятий убыточны, указывает эксперт. Потери мирового рынка от снижения добычи сырья из-за карантина в Чили, Перу и других странах пока трудно оценить, продолжает Халиков, ситуация меняется быстро и возможно, что в ближайшие дни профсоюзы в Чили и других странах добьются временной полной остановки производства. Кроме того, в сложившихся эпидемиологических условиях нарушаются экспортные и логистические цепочки на рынке меди, указывает эксперт.

В Перу (11% мировой добычи меди) тоже начались снижения производства в соответствии с 15-дневным карантином, объявленным правительством страны», – перечисляет директор Центра экономического прогнозирования Газпромбанка Айрат Халиков. Медь подорожала после этих заявлений на 3,5% до $4797 за 1 т. При такой цене на металл около 10% чилийских предприятий убыточны, указывает эксперт. Потери мирового рынка от снижения добычи сырья из-за карантина в Чили, Перу и других странах пока трудно оценить, продолжает Халиков, ситуация меняется быстро и возможно, что в ближайшие дни профсоюзы в Чили и других странах добьются временной полной остановки производства. Кроме того, в сложившихся эпидемиологических условиях нарушаются экспортные и логистические цепочки на рынке меди, указывает эксперт.

«На рынок меди действует множество разнонаправленных факторов: потребление металлов сокращается на фоне снижения промышленного производства из-за карантинов, производители сырья снижают предложение, кроме того, появляются проблемы с логистикой (сотрудники компании также уходят на карантин. – «Ведомости»), паника на финансовых рынках», – перечисляет Халиков.

– «Ведомости»), паника на финансовых рынках», – перечисляет Халиков.

Медь традиционно является индикатором экономического роста или падения. С начала года, когда произошла вспышка коронавируса в Китае, распространившаяся теперь практически на весь мир, этот металл подешевел на 20%. Во время кредитного кризиса в 2008–2009 гг. цены на медь падали ниже $3000 за 1 т, напоминает Халиков. Вполне вероятно, что в ближайшие дни/недели мы увидим и более низкие уровни, но среднегодовые цены все-таки будут не ниже $5000 за 1 т, поскольку после окончания карантинов неизбежным будет быстрое улучшение экономической ситуации.

Крупнейшим производителем палладия в мире является «Норникель» (34,6% принадлежит структурам «Интерроса» Владимира Потанина), на его долю приходится почти 40% (2,9 млн унций в 2019 г.) мирового производства палладия и 10% – платины (690 000 унций). «Норникель» также является крупнейшим производителем меди в России – 42%, 486 000 т в 2019 г. Во вторник компания подорожала на Лондонской бирже на 19,8% до $38,7 млрд. Представитель компании комментировать рыночную конъюнктуру не стал.

Представитель компании комментировать рыночную конъюнктуру не стал.

Представитель Русской медной компании (18% российского производства) сообщил, что предприятия компании работают в штатном режиме, приостанавливать работу и снижать выпуск продукции не планируют. «Нельзя однозначно ответить, как ситуация в Чили скажется на дефиците сырья и динамике цен. В большей степени на рынок будет влиять уровень спроса на металл в Азии и общая деловая активность в мире», – подчеркнул он.

Представитель УГМК (40% российского производства меди) не ответил на запрос «Ведомостей».

Какие перспективы для инвестора предлагает рынок меди

Медь — это один из первых металлов хорошо освоенных человеком.

Благодаря сочетанию пластичности, хорошей электропроводимости и высокой теплоемкости металл является незаменимым в ряде отраслей, таких как электротехника, трубопроводная промышленность, химическая промышленность, а также в медицине, архитектуре, ювелирном деле и других сферах. Мировое производство меди в 2017 г. составило 23,5 млн тонн.

Мировое производство меди в 2017 г. составило 23,5 млн тонн.

Рост спроса на металл в последние годы составлял в среднем 3% в год. Наибольшая доля добычи меди в мире приходится на Южную Америку, располагающую самыми крупными запасами металла. Чили и Перу добывают в шахтах около 40% всей меди мира. Значительные объемы металла добываются в Китае, который одновременно является и ключевым потребителем. На его долю приходится 40% всего мирового спроса. Соответственно рост или стагнация экономики в поднебесной напрямую влияет на спрос, а значит и на ценовые котировки меди.

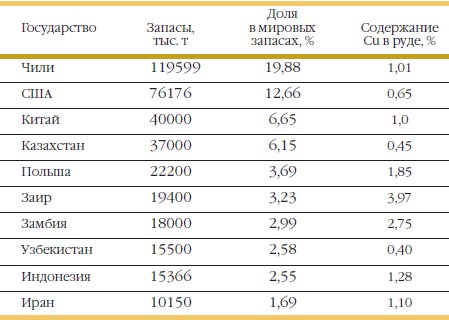

Россия в мировой добыче занимает около 3-4%. А вот по запасам наша страна находится на втором место в мире после Чили (данные Минприроды РФ). Но стоит отметить, что из-за разницы в методике оценки данные Геологической службы США (U.S. Geological Survey) отдают второе и третье места по запасам Австралии и Перу.

Цены на медь

Основные тренды на рынке меди, касающиеся ее использования, запасов, цен и торговли продукцией из металла, фиксирует в своих ежемесячных бюллетенях организация The International Copper Study Group (ICSG).

ICSG (Международная исследовательская группа по меди) является межправительственной организацией государств-производителей и потребителей металла, которая функционирует в качестве международного товарного совета. Ее основная цель заключается в повышении прозрачности рынка и содействии международным дискуссиям и сотрудничеству по вопросам, связанным с медью.

Членство в ICSG открыто для любого государства, которое участвует в производстве, торговле или потреблении меди. На 2018 г. ICSG объединяет 26 стран, в том числе Россию.

Также рынок следит за прогнозами Всемирного бюро металлургической статистики (World bureau of metal statistics), которое хранит обширную базу данных по рынкам металлов и является крупнейшим поставщиком статистики по отрасли.

Наибольшие объемы торгов фьючерсами на медь проходят на биржах LME (Лондон) и COMEX (Нью-Йорк). На этих площадках и происходит основное ценообразование, которое главным образом зависит от мирового баланса спроса и предложения на физическом рынке, а также от ожиданий хеджеров и спекулянтов.

Для рынка меди вторая половина минувшего 2017 г. прошла на оптимистичной ноте. Ожидания дефицита металла стимулировали ценовое ралли и активное увеличение производства ключевыми игроками. По прогнозам рыночных экспертов рост предложение будет отставать от роста спроса со стороны Китая вплоть до 2020 г. по причине низких инвестиций в новые рудники в предыдущие периоды.

Однако в этом году значительная часть роста 2017 г. была нивелирована. Не в последнюю очередь причиной снижения стали опасения торговых войн между США и Китаем, из-за которых мировая экономика может замедлиться, что негативно повлияет на спрос на сырье. Аналитики видят серьезные риски для сырьевых рынков о стороны этого фактора в ближайшие год-два.

По опросам аналитиков в 2019 г. ожидаются средние цены на металл около $7000 за тонну — уровня, который рассматривается как средняя цена, необходимая для стимулирования инвестиций в разработку новых рудников. Рост спроса останется на уровне 2,5-3%, при этом рост предложения будет плавно замедляться до 2020 г.

Специалисты S&P Global Ratings более консервативны в своих прогнозах. Эксперты ожидают в 2019 г. средние цены на металл около $6100 за тонну и небольшой рост в 2020 г. до $6200. Помимо торговых войн эксперты агентства отмечают негативное влияние на рынок со стороны роста процентных ставок в США и укрепления доллара.

Более долгосрочные прогнозы по меди в большинстве своем остаются положительными. Оптимизм в основном связывают с ожиданием роста отрасли электромобилей, которые требуют для производства в 3-4 раза больше меди, чем обычные бензиновые авто.

Возможности для инвестора

В отличие от золота или платины приобретение физической меди в инвестиционных целях не имеет смысла. Сама по себе медь в основном пользуется спросом со стороны промышленности, а в ювелирных изделиях чаще всего выступает в качестве добавки в золотые украшения для повышения твердости.

Обезличенные металлические счета на медь также почти не практикуются. Поэтому для инвестора наиболее удачным способом вложения в медь являются биржевые инструменты.

Фьючерсы на медь

Фьючерсные контракты на медь торгуются на Лондонской и Нью-Йоркской биржах. Также они доступны и на российском рынке. Московская биржа предлагает инвесторам расчетные фьючерсы с исполнением через 3 и 6 месяцев, привязанные к котировкам соответствующих контрактов на LME. На практике контракты не пользуются популярностью. Спецификацию контрактов на Мосбирже можно посмотреть на соответствующей странице официального сайта биржи.

Если ликвидность является важным моментом, то лучше обратить внимание на фьючерсы на биржах COMEX и LME. Но стоит учитывать, что там контракты поставочне, так что если вы не планируете покупать медь в объемах от 25 тонн (минимальный лот) или не планируете ее кому-либо поставлять, то вам необходимо будет закрывать все позицию до экспирации.

На этих же биржах инвестору доступны для торговли опционы на соответствующие контракты, существенно расширяющие диапазон возможных торговых стратегий.

«Медные» ETF

Более простым инструментом для инвестора будут «медные» ETF.

Что такое ETF и как им пользоваться читайте в статье «ETF: Будущее рынка США».

Рынок ETF получил наиболее широкое распространение в США. Проработанное регулирование надежно защищает интересы инвестора. За счет преимуществ, которые дает коллективное инвестирование, инвесторы в ETF получают возможность выигрывать от роста широкого перечня различных активов, в том числе финансовых инструментов привязанных к ценам на медь.

«Медные» ETF могут быть ориентированы на следование за котировками медных фьючерсов или копировать динамику портфелей добывающих компаний. Самые популярные ETF из этих классов:

Global X Copper Miners ETF (COPX) — ETF выпущен компанией Global X, отслеживает Solactive Global Copper Miners Index, включающий в себя компании, которые ведут разведку, добычу руды и производство меди.

United States Copper Index ETF (CPER) — данный фонд копирует Summer Haven Copper Index Total Return Index, формируя портфель из биржевых фьючерсов на медь.

First Trust ISE Global Copper Index ETF (CU) — фонд от First Trust отслеживает ISE Global Copper Index, включающий бумаги компаний, по добыче медной руды.

iPath DJ-UBS Copper Total Return Sub-Index ETN (JJC) — биржевая нота, выпущенная Barclay’s iPath, связанная с индексом Dow Jones-UBS Copper Sub Index Total Return. Эта нота копирует динамику фьючерсных контрактов на медь, обращающиеся на COMEX.

Акции добывающих компаний

Еще одним вариантом инвестиций в медь является покупка акций добывающих компаний. На российском рынке представителем отрасли является ГМК «Норильский никель», выручка которого практически на треть формируется из продаж медной продукции. Другими крупными производителями металла являются «Уральская горно-металлургическая компания» (УГМК) и «Российская медная компания» (РМК), однако их акции на бирже не торгуются.

На зарубежных торговых площадках можно найти большое количество различных компаний. Наиболее крупными игроками рынка являются:

Наиболее крупными игроками рынка являются:

Вложение в акции добывающих компаний дают ряд преимуществ по сравнению с фьючерсами или ETF. Становясь владельцем доли в компании, вы можете претендовать на часть прибыли в виде дивидендов. Кроме того, вы получаете выгоду не только от роста цен на медь, но и от органического роста самой компании.

Открыть счет

БКС Брокер

ТОП-10 стран-производителей меди | Курсив

«Къ» представляет рейтинг 10 ведущих стран-производителей меди. Рейтинг составлен на основе данных Геологической службы США по итогам 2015 года.

10. По итогам прошлого года в Мексике было произведено 550 тыс. тонн меди. По сравнению с 2014 годом показатель вырос на 35 тыс. тонн. Необходимо отметить, что расположенная в Мексике горнодобывающая компания Grupo México входит в число крупнейших мировых производителей меди.

9. Следующей страной в списке производителей меди идет Замбия, где по итогам прошлого года было произведено 600 тыс. тонн этого металла. Медная промышленность является для этой страны одной из ключевых отраслей, медь является одним из основных экспортируемых товаров.

тонн этого металла. Медная промышленность является для этой страны одной из ключевых отраслей, медь является одним из основных экспортируемых товаров.

8. Восьмое место в нашем рейтинге занимает Канада, где за прошлый год было произведено 695 тыс. тонн меди. По сравнению с итогами 2014 года объем производства снизился на 1 тыс. тонн.

7. На седьмом месте с производством в 740 тыс. тонн меди оказалась Российская Федерация. Примечательно, что, как и в Канаде, по сравнению с 2014 годом объем производства меди в РФ снизился – на 2 тыс. тонн. Причем, большая часть меди (369 тыс. тонн) была произведена компанией «Норильский Никель», являющейся также одним из крупнейших в мире производителей.

6. В Австралии за 2015 год было произведено 960 тыс. тонн меди. Таким образом, зеленый континент попал на шестое место нашего рейтинга.

5. Демократическая Республика Конго, в которой за прошлый год было произведено 990 тыс. тонн меди, занимает пятое место нашего рейтинга. В этой стране по сравнению с итогами 2014 года объемы производства также упали – на 40 тыс. тонн. Причем, согласно данным Reuters, данное падение в медной промышленности Конго было первым за 6 лет. Отметим, что на территории этой страны находится часть медного пояса Африки.

В этой стране по сравнению с итогами 2014 года объемы производства также упали – на 40 тыс. тонн. Причем, согласно данным Reuters, данное падение в медной промышленности Конго было первым за 6 лет. Отметим, что на территории этой страны находится часть медного пояса Африки.

4. В США объемы производства меди в прошлом году также снизились, примерно на 8%. Тем не менее, Штаты заняли четвертое место в мире, произведя 1,25 млн тонн меди. Согласно данным Геологической службы США, падение произошло, в основном, за счет снижения уровня производства в штатах Юта и Аризона.

3. Тройку лидеров нашего рейтинга замыкает Перу, где в прошлом году было произведено 1,6 млн тонн меди. Годовой разрыв в производстве достаточно значительный – в 2014 году в Перу было произведено 1,38 млн тонн меди. Таким образом, страна стала еще ближе к своей цели – занять второе место в мире по производству этого металла. Причем, в конце 2015 года заместитель министра горной добычи и энергетики Перу Гильермо Шинно заявил, что этой цели страна может достичь уже в текущем году.

2. Пока же Перу дышит в спину Китаю, где объем производства меди за прошлый год составил 1,75 млн тонн. При этом, Китай также является и лидером в потреблении меди – на долю Поднебесной приходится около 40% мирового потребления.

1. Лидирует же по объемам производства меди традиционно Чили. В 2015 году, несмотря на землетрясения, проливные дожди и забастовки, в этой стране было произведено 5,7 млн тонн меди.

Читайте «Курсив» там, где вам удобно. Самые актуальные новости из делового мира в Facebook и Telegram

Пять крупнейших стран мира по добыче меди к 2020 г. по объему производства

Две южноамериканские страны доминируют в мировой добыче меди, поскольку ожидается, что в ближайшие годы спрос на этот металл значительно вырастет.

Проект Эскондида на севере Чили — крупнейший в мире медный рудник (Источник: BHP)

Крупнейшие страны мира, добывающие медь, играют все более важную роль в производстве металла, который лежит в основе основных мировых отраслей промышленности и станет ключевым компонентом переходного периода. к низкоуглеродной энергетической системе.

к низкоуглеродной энергетической системе.

Благодаря высокой теплопроводности и электропроводности медь широко используется в строительстве, машиностроении и производстве электроники, а ее пластичные свойства делают ее особенно подходящей для использования в электропроводке.

Поскольку глобальная энергетическая система объединяет все большую долю возобновляемых технологий и электрифицированных процессов, ожидается, что спрос на красно-золотой металл будет быстро расти для производства батарей, двигателей, силовых кабелей и многих других приложений, которые будут характерны для современной энергетической инфраструктуры.

Международное энергетическое агентство (МЭА) высказало предположение, что мировой спрос на медь может удвоиться в течение следующих 20 лет по мере роста темпов электрификации, при этом на применение чистой энергии потенциально может приходиться 45% общего спроса.

В настоящее время действует около 250 медных рудников почти в 40 странах с мировым производством — по оценкам Геологической службы США, в 20 миллионов тонн в 2020 году — на 30% больше, чем было всего 10 лет назад.

Мировые запасы оцениваются примерно в 870 миллионов тонн, почти четверть из которых находится в Чили.

Крупнейшие страны-производители меди в мире к 2020 г. добыча полезных ископаемых

1. Чили — 5,7 млн тонн

Чили — явный лидер среди крупнейших стран-производителей меди: в 2020 году было добыто 5,7 миллиона тонн металла.

В этой южноамериканской стране находятся крупнейшие в мире запасы меди, которые, по оценкам Геологической службы США, составляют около 200 миллионов тонн.

Некоторые из крупнейших медных рудников расположены в Чили, в том числе проекты Эскондида, Коллахуаси и Эль-Тениенте.

Чилийский производитель Codelco занимает первое место среди крупнейших мировых компаний по добыче меди, за ним следует BHP, которая совместно управляет крупным рудником Эскондида на севере Чили.

2. Перу — 2,2 млн тонн

На горнодобывающих предприятиях Перу в 2020 году было произведено 2,2 миллиона тонн меди, что немного меньше, чем в предыдущем году.

Шахты Cerro Verde и Antamina в стране являются одними из крупнейших в мире медных предприятий, а рудник Quellaveco, разрабатываемый Anglo American и Mitsubishi, как ожидается, начнет добычу в 2022 году, добавив еще один значительный ресурс к перуанской медной деятельности.

Горнодобывающая промышленность Перу серьезно пострадала из-за пандемии коронавируса в 2020 году, но аналитики прогнозируют сильное восстановление, и ожидается, что к 2024 году производство вырастет до 3,1 миллиона тонн.

3. Китай — 1,7 млн тонн

В 2020 году Китай добыл около 1,7 миллиона тонн меди, что поставило его на третье место в списке крупнейших стран-производителей меди.

Китайская экономика является крупнейшим потребителем металла в мире и импортирует большие объемы в дополнение к собственному внутреннему производству.

Jiangxi Copper — один из основных производителей в стране, владеющий ключевым медным рудником Dexing в китайской провинции Цзянси.

4. Демократическая Республика Конго — 1,3 миллиона тонн

В течение 2020 года в Демократической Республике Конго (ДРК) было добыто 1,3 миллиона тонн меди.

Страна, возможно, более известна как безудержный лидер среди ведущих стран-производителей кобальта в мире, но добыча меди часто осуществляется наряду с добычей кобальта и является важной отраслью для африканской страны.

Швейцарская горнодобывающая компания Glencore имеет сильные позиции в ДРК и добывает медь и кобальт на своих рудниках Катанга и Мутанда в провинции Катанга.

Kamoa-Kakula Copper Project, совместное предприятие под руководством Ivanhoe Mines и Zijin Mining, является крупным активом по добыче меди, который в настоящее время разрабатывается в ДРК, и ожидается, что он добавит значительный новый потенциал в промышленность страны.

5. США — 1,2 млн тонн

Добыча меди — значительный бизнес в США, и в 2020 году, по оценкам, 1. Было обнаружено 2 миллиона тонн металла.

Было обнаружено 2 миллиона тонн металла.

Аризона — штат страны с наибольшим объемом производства, на нее приходится около трех четвертей внутреннего производства, за ней следуют Юта, Нью-Мексико, Невада, Монтана и Мичиган.

Крупное совместное предприятие между BHP и Rio Tinto, известное как Resolution Copper, в настоящее время планируется в Аризоне, которое может стать одним из крупнейших медных рудников страны — но в настоящее время существует неопределенность в отношении будущего проекта из-за спорной сделки по обмену землей. индейскими группами.

У вас есть интересный контент, которым вы можете поделиться с нами? Введите свой адрес электронной почты, чтобы мы могли с вами связаться.

• Крупнейший производитель меди в мире 2020

• Крупнейший производитель меди в мире 2020 | StatistaДругая статистика по теме

Медь Пожалуйста, создайте учетную запись сотрудника, чтобы иметь возможность отмечать статистику как избранную. Затем вы можете получить доступ к своей любимой статистике через звездочку в заголовке.

Затем вы можете получить доступ к своей любимой статистике через звездочку в заголовке.

Пожалуйста, авторизуйтесь, перейдя в «Моя учетная запись» → «Администрирование». После этого вы сможете отмечать статистику как избранную и использовать персональные статистические оповещения.

АутентифицироватьСохранить статистику в формате.Формат XLS

Вы можете загрузить эту статистику только как премиум-пользователь.

Сохранить статистику в формате .PNG

Вы можете загрузить эту статистику только как премиум-пользователь.

Сохранить статистику в формате .PDF

Вы можете загрузить эту статистику только как премиум-пользователь.

Показать ссылки на источники

Как премиум-пользователь вы получаете доступ к подробным ссылкам на источники и справочной информации об этой статистике.

Показать подробные сведения об этой статистике

Как премиум-пользователь вы получаете доступ к справочной информации и сведениям о выпуске этой статистики.

Статистика закладок

Как только эта статистика будет обновлена, вы сразу же получите уведомление по электронной почте.

Да, сохранить в избранном!

… и облегчить мне исследовательскую жизнь.

Изменить параметры статистики

Для использования этой функции вам потребуется как минимум Одиночная учетная запись .

Базовая учетная запись

Познакомьтесь с платформой

У вас есть доступ только к базовой статистике.

Эта статистика не учтена в вашем аккаунте.

Единая учетная запись

Идеальная учетная запись начального уровня для индивидуальных пользователей

- Мгновенный доступ к статистике за 1 мес

- Скачать в формате XLS, PDF и PNG

- Подробная информация ссылок

$ 59 39 $ / месяц *

в первые 12 месяцев

Корпоративный аккаунт

Полный доступ

Корпоративное решение, включающее все функции.

* Цены не включают налог с продаж.

Самая важная статистика

Самая важная статистика

Самая важная статистика

Самая важная статистика

Самая важная статистика