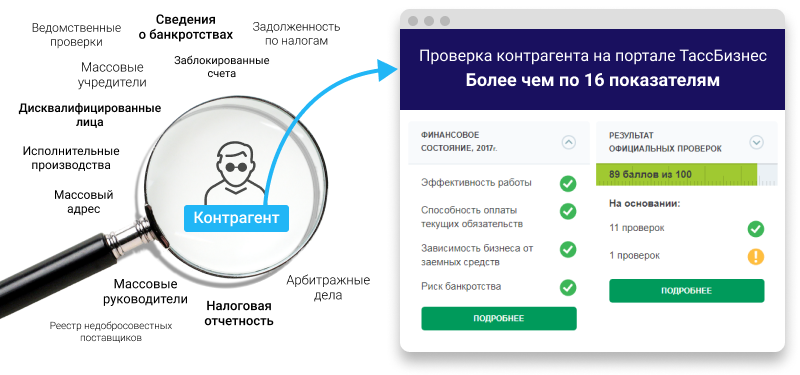

проверь себя и контрагента. ✅ Как проверить контрагента на благонадежность

Обновить браузер

Обновить браузер

Возможности

Интеграция

О системе

Статистика

Контакты

CfDJ8BWwtsnsfW1DmJmxNv0KRToWTuJEnHiKI7RpI9W4Qu-6B5pjPB3HVS_7IoQUz2ohQl9_MdCHulJ0wOOcN-BpG-Nf5UnxsG9Cp0NCkc1aNsOxMztJZyQIUr7_k8G0DHYxBEPbQl9RnigCYboc8p4ZMEU

Название компании, адрес, телефон, сайт, домен, ФИО руководителя, совладельца, доверительного управляющего, ИНН, ОГРН, ОКПО, БИК

Описание поисковой системы

энциклопедия поиска

ИНН

ОГРН

Санкционные списки

Поиск компаний

Руководитель организации

Судебные дела

Проверка аффилированности

Исполнительные производства

Реквизиты организации

Сведения о бенефициарах

Расчетный счет организации

Оценка кредитных рисков

Проверка блокировки расчетного счета

Численность сотрудников

Уставной капитал организации

Проверка на банкротство

Дата регистрации

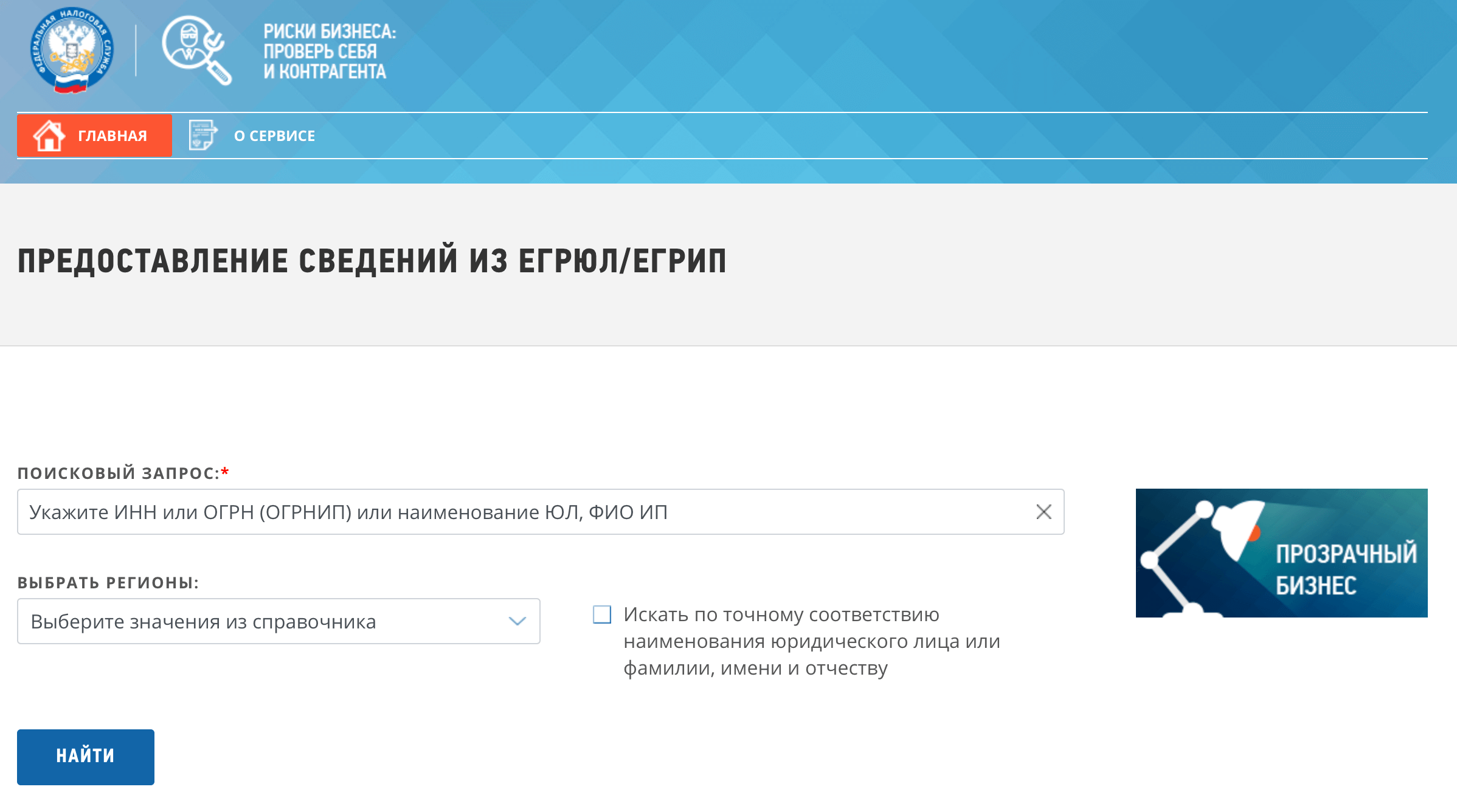

Проверка контрагента по ИНН

КПП

ОКПО

Тендеры и госзакупки

Поиск клиентов (B2B)

Юридический адрес

Анализ финансового состояния

Учредители организации

Бухгалтерская отчетность

ОКТМО

ОКВЭД

Сравнение компаний

Проверка товарных знаков

Проверка лицензии

Выписка из ЕГРЮЛ

Анализ конкурентов

Сайт организации

ОКОПФ

Сведения о регистрации

ОКФС

Филиалы и представительства

ОКОГУ

ОКАТО

Реестр недобросовестных поставщиков

Рейтинг компании

Проверь себя и контрагента

Должная осмотрительность

Банковские лицензии

Скоринг контрагентов

Лицензии на алкоголь

Мониторинг СМИ

Признаки хозяйственной деятельности

Репутационные риски

Комплаенс

Минимизируйте риски Вашего бизнеса — проверьте свою компанию или контрагента в системе СПАРК.

Проверка своей компании

- Посмотрите, какие сведения о Вашей организации доступны.

- Проверьте актуальность контактных данных, которые ищут Ваши клиенты и бизнес-партнеры.

- Дополните информацию о своей компании нужными сведениями.

- При необходимости, примите меры по улучшению видимых пользователями показателей благонадежности Вашей компании.

Для проверки и редактирования данных о своей компании, воспользуйтеь сервисом Проверка своей компании в СПАРК.

Проверка контрагента

Для быстрого поиска компании и получения о ней базовых сведений, воспользуйтесь формой поиска ниже:

CfDJ8BWwtsnsfW1DmJmxNv0KRTpmP6iKKyLCPvul377nbeAMLP0tp5eCfkBJ8xuqlUObJEHizU3wfl-HFZRNqvVg1EECTWH6BA2-YRWag4ITqVNKtzDBgzvzM1dv7fwHtloZjPF_FoZt9k5n3pMOY477MR0:CfDJ8BWwtsnsfW1DmJmxNv0KRToWTuJEnHiKI7RpI9W4Qu-6B5pjPB3HVS_7IoQUz2ohQl9_MdCHulJ0wOOcN-BpG-Nf5UnxsG9Cp0NCkc1aNsOxMztJZyQIUr7_k8G0DHYxBEPbQl9RnigCYboc8p4ZMEU

Для получения подробных сведений о компании и ее деятельности и проверки организации в качестве потенциального контрагента — войдите в систему или получите бесплатный демо-доступ.

При экспресс-проверке компании, обращайте особое внимание на содержание разделов «Индексы», «Факторы риска» и «Признаки хозяйственной деятельности за последние 12 месяцев» на карточке компании:

Рассылка о новых публикациях

Раз в месяц без спама

проверь себя и контрагента — ООО «ТелекомПлюс» Семинары в Перми |

Онлайн-семинар

07 ноября 2017

_

Лектор:

Климова Марина Аркадьевна — независимый консультант-практик по вопросам налогообложения, бухгалтерского учета и трудового права, к. э. н., автор более 80 книг и более 300 публикаций, включенных в правовую базу системы «КонсультантПлюс», имеет опыт консультирования более 15 лет.

Регламент:

11:00—12:00 Регистрация участников

12:00—19:00 Время проведения

План семинара:

I часть

1. Работники систематически берут подотчетные авансы и не отчитываются или отчитываются с большим опозданием, не предоставляют оправдательные документы.

Работники систематически берут подотчетные авансы и не отчитываются или отчитываются с большим опозданием, не предоставляют оправдательные документы.

2. Работники не считают нужным вести путевые листы, указывать в них место следования и т.п.

3. Руководитель не заботится об обосновании стимулирующих выплат работникам.

4. Руководитель отказывается оплачивать обязательный аудит.

5. В организации установлены сроки и порядок выплаты заработной платы, обрекающие на налоговые нарушения по НДФЛ и нарушения норм трудового права.

6. Работники не хотят принимать материальную ответственность за вверенные им ценности организации.

7. Руководитель любит заключать с физическими лицами договоры гражданско-правового характера вместо трудовых.

8. Систематически производятся расчеты наличными сверх разрешенного лимита и с нарушениями расходуется наличная выручка.

9. Руководитель отказывается проводить специальную оценку условий труда.

10. Переработки работников не оформляются и не оплачиваются должным образом.

11. Организация осуществляет деятельность более чем по одному адресу, однако обособленные подразделения не зарегистрированы.

12. Контрагент попросил погасить задолженность перед ним перечислением средств третьему лицу. Что за этим стоит?

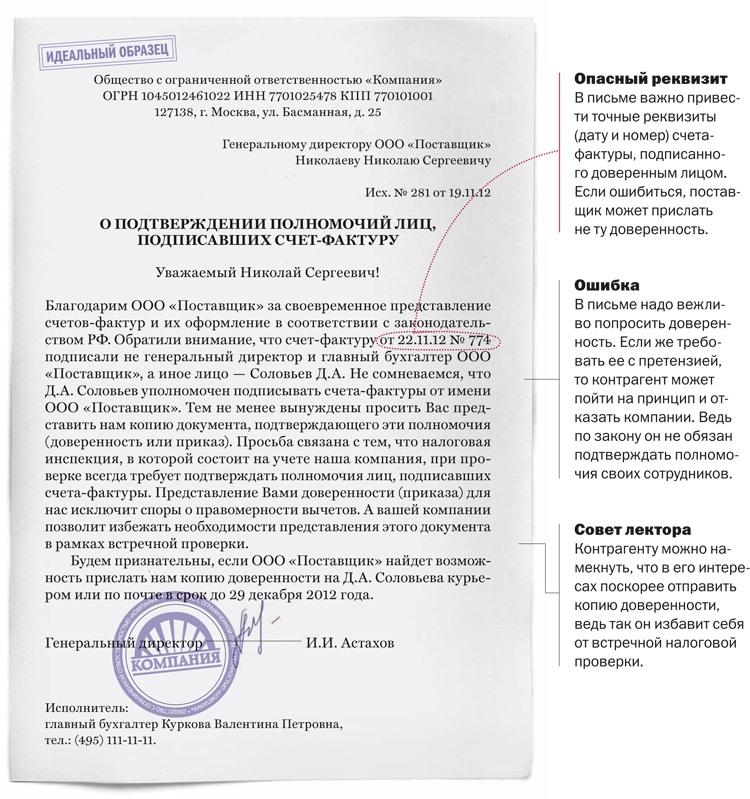

13. На первичном документе проставлена подпись неуполномоченного лица. Принимать ли его к учету: «за» и «против».

II часть

1. Новая трактовка концепции должной осмотрительности при выборе контрагента. Должная осмотрительность, добросовестность и обоснованность учета расходов, вычетов по НДС. Новый взгляд проверяющих на добросовестность налогоплательщика после вступления в силу ст. 54.1 НК РФ, новый подход к решению задачи по доказыванию умысла на неуплату налога в действиях налогоплательщика. Место осмотрительности при выборе контрагента в этой концепции. Новые требования к налогоплательщику при отборе контрагентов. Определяющие позицию ФНС нормативно-правовые акты и судьбоносные письма ФНС России (от 16. 08.2017 № СА-4-7/16152@ «О применении норм Федерального закона от 18.07.2017 № 163-ФЗ «О внесении изменений в часть первую Налогового кодекса Российской Федерации»; от 13.07.2017 № ЕД-4-2/13650@ «Методические рекомендации «Об исследовании и доказывании фактов умышленной неуплаты или неполной уплаты сумм налога (сбора)», утв. СК России, ФНС России; от 23.03.2017 № ЕД-5-9/547@ «О выявлении обстоятельств необоснованной налоговой выгоды» и др.).

08.2017 № СА-4-7/16152@ «О применении норм Федерального закона от 18.07.2017 № 163-ФЗ «О внесении изменений в часть первую Налогового кодекса Российской Федерации»; от 13.07.2017 № ЕД-4-2/13650@ «Методические рекомендации «Об исследовании и доказывании фактов умышленной неуплаты или неполной уплаты сумм налога (сбора)», утв. СК России, ФНС России; от 23.03.2017 № ЕД-5-9/547@ «О выявлении обстоятельств необоснованной налоговой выгоды» и др.).

2. Почему недостаточно проверить контрагента с помощью сервисов бухгалтерских программ? Как создать полноценное досье контрагента, не обращаясь к нему? Когда можно считать, что сделано все необходимое для доказывания своей добросовестности при выборе контрагента? Что можно узнать о контрагенте из открытых источников? Как оценить степень налогового риска, присущую контрагенту, по данным ФНС? Оценка вовлеченности контрагента в проверки, проводимые различными органами. Оценка вовлеченности контрагента в судебные разбирательства. Оценка полноты и достоверности данных о контрагенте и его деятельности на ресурсах, где размещение такой информации обязательно. Как верно сделать выводы из полученных данных? Как верно задокументировать добытые сведения, чтоб они стали надлежащим доказательством проявленной осмотрительности?

Как верно сделать выводы из полученных данных? Как верно задокументировать добытые сведения, чтоб они стали надлежащим доказательством проявленной осмотрительности?

3. Как избежать обвинений в участии в налоговых схемах? Что для налоговых органов является маркерами таких схем? Каких условий сделок лучше сторониться? Примеры наиболее распространенных налоговых схем, о которых знают проверяющие и способов их выявления.

4. Граница между неосмотрительностью и недобросовестностью налогоплательщика. Можно ли вообще с учетом нового законодательства и новой позиции ФНС ссылаться на неосмотрительность? Осознанный выбор ненадлежащего контрагента, заключение мнимых и притворных сделок, злоупотребление правом – способы выявления налоговыми органами нарушений (преступных деяний) и их квалификация.

5. Последствия непроявления должной осмотрительности. Последствия недобросовестности. Ответственность должностных лиц (руководителя организации, главбуха), ответственность контролирующих организацию лиц (включая главбуха).

III часть

Ответы на вопросы слушателей.

Место проведения: г. Пермь, ул. Героев Хасана, 41 (ПНИТИ), учебный класс «ТелекомПлюс».

Предварительная регистрация и вопросы участников: 8 (342) 281-01-10; 8-800-3000-368 (звонок бесплатный)

Задайте ваш вопрос лектору:

Задать вопрос лектору

Задать вопрос лектору

Ваше имя (обязательно)

Ваши почта или телефон (обязательно)

Ваша организация (обязательно)

Ваш вопрос лектору (обязательно)

Нажимая кнопку «Отправить вопрос лектору», я, в соответствии с Федеральным законом от 27.07.2006 № 152-ФЗ «О персональных данных», настоящим даю ООО «ТелекомПлюс», юридический адрес: 614017, г. Пермь, ул. Тургенева, 25-143 (адрес места нахождения: 614064, г. Пермь, ул. Героев Хасана, 41), свое согласие на автоматизированную, а также без использования средств автоматизации обработку путем сбора, систематизации, накопления, хранения, уточнения и удаления, а так же путем передачи (предоставления) третьим лицам, привлеченным ООО «ТелекомПлюс» для достижения указанных ниже целей, моих персональных данных, указанных мной на сайте Сервиса доставки персонального контента ООО «ТелекомПлюс» и на сайте ООО «ТелекомПлюс»: фамилия, имя, отчество, населенный пункт проживания, место учебы/работы, контактные данные (телефон, факс, адрес электронной почты, почтовый адрес), с целью получения информации, документов и материалов, в том числе рекламного характера, от компании «ТелекомПлюс», на срок подписки на сайте Сервиса доставки персонального контента ООО «ТелекомПлюс» и на сайте ООО «ТелекомПлюс» или указанный мною срок.

Введите код с картинки (все буквы в коде — латинские):

Как просмотреть документы контрагента как профессионал

Когда я впервые начал исправлять шаблоны другой стороны (так называемые бумаги), задача казалась сложной и даже (осмелюсь сказать?) пугающей. Я не знал, с чего начать, и боялся, что пропущу важные термины, необходимые моей компании для защиты себя. С каждым документом контрагента, который я просматривал и исправлял, я понимал, что процесс не должен не давать мне спать по ночам или вызывать холодный пот.

Вот шесть шагов, которые сделают вашу следующую проверку документов контрагента более гладкой и быстрой.

1.

Ориентируйтесь с бумагой контрагента. Первоначальный просмотр шаблона не обязательно должен быть углубленным. Вы можете просмотреть большинство терминов и глубже погрузиться в такие важные термины, как возмещение убытков, ограничение ответственности и положения об интеллектуальной собственности. Смысл ориентироваться в шаблоне состоит в том, чтобы понять, где находятся конкретные термины, и дать вам представление о том, насколько хорошо документ контрагента переводится на ваши услуги/товары.

Смысл ориентироваться в шаблоне состоит в том, чтобы понять, где находятся конкретные термины, и дать вам представление о том, насколько хорошо документ контрагента переводится на ваши услуги/товары.

Если после просмотра шаблона договора вы определили, что он не подходит для текущей сделки или, возможно, шаблон вашей компании подходит лучше, рассмотрите возможность обсуждения этого с вашим контрагентом. В конце концов, решение о том, какой шаблон использовать, само по себе является переговорами.

2. Включите недостающие термины из вашей статьи.На втором этапе откройте свой собственный шаблон и во время второго прочтения документа контрагента выделите в нем термины, которые должным образом отражены в документе контрагента, и добавьте все отсутствующие термины.

Хотя это и не обязательно, выделение положений в вашем документе позволяет вам увидеть, какие условия вы рассмотрели, без необходимости прокручивать как пересмотренный документ контрагента, так и ваш документ. Выделяйте только те части ваших условий, которые вы передали или иным образом в достаточной степени рассмотрены в документе контрагента. На следующем шаге вы рассмотрите любые положения, которые недостаточны для ваших нужд.

Выделяйте только те части ваших условий, которые вы передали или иным образом в достаточной степени рассмотрены в документе контрагента. На следующем шаге вы рассмотрите любые положения, которые недостаточны для ваших нужд.

Например:

Если документ контрагента содержит достаточное положение о конфиденциальности, выделите его в своем документе и двигайтесь дальше.

Если, с другой стороны, ограничение ответственности отсутствует в документе контрагента, скопируйте и вставьте его из своего документа, выделите положение в своем документе и перейдите к следующему термину.

3. Просмотрите и исправьте все условия.Теперь вы готовы тщательно изучить условия документа контрагента, не рассмотренные на шаге два выше. Вам также следует пересмотреть части документа контрагента, включив в него конкретные положения из вашего документа, которые вам нужны.

Например:

Если документ контрагента содержит положение о конфиденциальности, но вам необходимо включить формулировку, позволяющую делиться конфиденциальной информацией о контрагенте с аффилированным лицом, добавьте отсутствующую формулировку, используя пометки и пояснительный комментарий, выделите это в своем документе. , и двигаться дальше.

, и двигаться дальше.

Обязательно добавляйте комментарии, объясняющие ваши изменения. Другая сторона не должна догадываться о ваших намерениях, стоящих за изменением. И когда им останется делать всю работу, они, вероятно, просто откажутся от нее.

Кроме того, не включайте комментарии, в которых просто указано «отклонено» или «добавлено обратно», поскольку эти комментарии не содержат объяснений и заставляют другую сторону гадать, как решить вашу проблему. Предложите уважительную причину, и ваши шансы на победу в споре увеличатся.

К концу этого шага ваш документ должен быть полностью выделен, что означает, что все термины в достаточной мере рассмотрены или были перечеркнуты в документе контрагента.

4. Проверьте и выровняйте все определенные термины. Здесь функция CNTRL + F пригодится всем пользователям ПК Microsoft Word. Перейдите к разделу определений и один за другим просмотрите определенный термин, при необходимости перечеркните его и выполните поиск по всему договору на предмет использования этого определенного термина. Вы можете найти более подробные инструкции и снимки экрана в колонке «Чтение между красными линиями ». Если вы скопировали/вставили пункт из своего документа в документ своего контрагента, убедитесь, что вы согласовали определенные термины там, где это уместно.

Вы можете найти более подробные инструкции и снимки экрана в колонке «Чтение между красными линиями ». Если вы скопировали/вставили пункт из своего документа в документ своего контрагента, убедитесь, что вы согласовали определенные термины там, где это уместно.

Вы также должны следить за последовательным использованием определенных терминов, включая соответствующие обозначения. Если определенные термины написаны с заглавной буквы, убедитесь, что они везде одинаковые — вам не нужно писать с заглавной буквы слово, которое на самом деле не является определенным термином.

Например, подумайте о «сроке», который берет словарное определение слова, и о «сроке», который указывает, когда и как долго действует это конкретное соглашение.

Наконец, убедитесь, что обозначения сторон («Клиент», «Поставщик», «Компания» и т. д.) соответствуют условиям контрагента, определенным в документе.

5. Проверьте наличие слов с ошибками, общие проблемы с форматированием и грамматикой.

Я не могу не подчеркнуть важность проверки контракта на предмет форматирования или грамматических ошибок. Иногда даже самый опытный специалист по контрактам забывает добавить пробел или написать слово с ошибкой, или форматирование становится шатким из-за множественных удалений или добавлений.

Один из простых способов выполнить эту проверку — изменить представление с помощью функции «Нет пометок» в MS Word. Для этого перейдите на вкладку «Обзор», щелкните раскрывающееся меню «Разметка» рядом с «Отслеживать изменения» и нажмите «Без пометок». Это изменит представление контракта, чтобы скрыть изменения, и поможет вам легче увидеть ошибки. Теперь запустите проверку орфографии и грамматики. Вы можете увидеть более подробную информацию и скриншоты здесь.

В MS Word есть отличный инструмент проверки орфографии и грамматики, где вы можете выбрать определенные элементы, которые Word будет проверять и подчеркивать как проблемные (Привет, пассивный залог!). Нажмите «Файл», нажмите «Параметры», нажмите «Правописание», прокрутите до «При исправлении орфографии и грамматики в Word» и нажмите «Настройки», затем установите флажок для любого элемента, который Word должен проверить для вас. . Вы также можете повторно запустить проверку орфографии/грамматики в разделе «При исправлении орфографии и грамматики в Word», нажав «Перепроверить документ».

. Вы также можете повторно запустить проверку орфографии/грамматики в разделе «При исправлении орфографии и грамматики в Word», нажав «Перепроверить документ».

На этом заключительном этапе вам следует вернуться к контракту с самого начала и просмотреть все пометки и комментарии, сделанные в нем. Отредактируйте свои комментарии, чтобы убедиться, что все пометки учтены должным образом, а ваш тон будет вежливым и доброжелательным. В написанном слове тон бывает трудно уловить, и нет ничего хуже, чем читать комментарии, которые кажутся язвительными, бесполезными или грубыми.

Сейчас самое время подумать о том, как бы вы отнеслись к этому исправленному контракту, если бы получили его от другой стороны. Много ли красных линий? Рассмотрите возможность добавления комментария вверху, чтобы объяснить, почему контракт сильно изменен. Есть ли определенные термины, которые вы добавили, которые не являются необходимыми? Рассмотрите возможность их удаления.

Поздравляем, вы закончили проверку документа контрагента! Это было не так страшно, правда?

Навык выживания: дистанцирование от рисков контрагента

12 февраля 2016 г. 8:31 ETARO, CBL, CVX, FCX, GLCNF, GLW, GPS, JPM, QCOM, SHEL, RIO, RY, SSNLF, EQNR, RY:CA12 Комментарии

Генри Майлз

2.29 K Последователи

- Когда инвесторы сосредотачиваются на риске контрагента, это часто происходит в соответствии со строгим определением этого термина.

- Требуется более широкое определение, чтобы отразить сопутствующие факторы, которые могут удивить/перегнать инвесторов.

- Инвесторы должны «просматривать» свои портфели и дистанцироваться от контрагентских рисков.

В недавней статье, озаглавленной Что бы вы ни делали, избегайте крупных ошибок , я предложил инвесторам изучить вопрос риска контрагента. Согласно конструкционистскому определению, этот термин приравнивается к риску дефолта, определяемому неспособностью стороны выполнить свои договорные обязательства. Невыполнение должником своих обязательств по кредитному соглашению представляет собой контрагентский риск, как и неисполнение обязательств по своповому или опционному соглашению.

Согласно конструкционистскому определению, этот термин приравнивается к риску дефолта, определяемому неспособностью стороны выполнить свои договорные обязательства. Невыполнение должником своих обязательств по кредитному соглашению представляет собой контрагентский риск, как и неисполнение обязательств по своповому или опционному соглашению.

Необходимо более широкое определение

Однако для инвесторов более подходящим является более широкое определение этого термина, отражающее, что: а) риск контрагента возникает, когда основной(е) участник(и) в цепочке создания стоимости фирмы не выполняет свои обязательства независимо от того, действует ли договор или нет, мысль или упоминание о невыполнении обязательств порождает риск контрагента, и c) риск контрагента отражается от источника проблемы, так что он может включать не только две, но и несколько сторон последовательно/одновременно. Это более широкое определение объясняет многое из того, что происходит сегодня:

- Неустойчивая экономика Китая серьезно нарушила отношения в цепочке поставок, начиная, в частности, с горнодобывающими предприятиями, расположенными как в Австралии, так и в Южной Америке.

Например, были подняты вопросы о Rio Tinto (RIO), Glencore (OTCPK:GLCNF) и Freeport-McMoRan (FCX) — трех крупнейших горнодобывающих компаниях мира.

Например, были подняты вопросы о Rio Tinto (RIO), Glencore (OTCPK:GLCNF) и Freeport-McMoRan (FCX) — трех крупнейших горнодобывающих компаниях мира. - Падение цен на нефть отразилось не только на бурильщиках, но и на сервисных, трубопроводных, складских и танкерных компаниях, арендодателях и владельцах отелей, в которых проживает полевой персонал, банках, муниципалитетах, штатах и даже странах. Возьмем, к примеру, Kinder Morgan (KMP), Королевский банк Канады (RY) или Statoil (STO)/Норвегия.

- Бизнес гаджетов, который перенасыщен продуктами на фоне падающего спроса, создал проблемы по всей цепочке создания стоимости, в том числе между такими компаниями, как Samsung (OTCPK:SSNLF) и Qualcomm (QCOM).

- Розничные продавцы Bricks, такие как The Gap (GPS) и Aeropostale (ARO), ломают голову над модным стилем и использованием пространства, что оказывает влияние на REIT торговых центров, как в случае с CBL & Associates (CBL).

Например, были подняты вопросы о Rio Tinto (RIO), Glencore (OTCPK:GLCNF) и Freeport-McMoRan (FCX) — трех крупнейших горнодобывающих компаниях мира.

Например, были подняты вопросы о Rio Tinto (RIO), Glencore (OTCPK:GLCNF) и Freeport-McMoRan (FCX) — трех крупнейших горнодобывающих компаниях мира.Дистанцирование от рисков контрагента

Поэтому понятно, что некоторые инвесторы напуганы. Акции и облигации, которые, по их мнению, были справедливо оценены и совершенно безопасны, падают. Более того, опасения нагнетаются менеджерами хедж-фондов, которые на самом деле потеряли свои $$ и заглядывают в баррель на значительные выплаты. Кто-то хочет, чтобы мы поверили, что мир катится в ад. Это не. Я лично не вижу причин продавать все и взрывать поток доходов, чтобы защитить принцип на этих чрезвычайно нестабильных рынках.

Акции и облигации, которые, по их мнению, были справедливо оценены и совершенно безопасны, падают. Более того, опасения нагнетаются менеджерами хедж-фондов, которые на самом деле потеряли свои $$ и заглядывают в баррель на значительные выплаты. Кто-то хочет, чтобы мы поверили, что мир катится в ад. Это не. Я лично не вижу причин продавать все и взрывать поток доходов, чтобы защитить принцип на этих чрезвычайно нестабильных рынках.

НО, если вы еще этого не сделали, время быстро проходит, чтобы увеличить дистанцию между вашим портфелем и рисками контрагента. Это начинается одним из двух способов: а) отступая назад, чтобы рассмотреть макроизменения, которые разрабатываются / происходят и как они могут повлиять на ваши активы, или б) рассматривая микроперспективу и «оглядываясь назад» на свой портфель, чтобы «увидеть» какие негативные последствия могут исходить от вас из взаимосвязанных секторов. Идея состоит в том, чтобы как можно быстрее покинуть эпицентр.

Со своей стороны, в начале этого года я предпринял три действия, чтобы увеличить дистанцию между нашим портфелем и рисками контрагента: 1) Я продал Corning (GLW) не потому, что мне не нравится компания — мне действительно нравится, — а из-за опасений по поводу ослабления бизнеса гаджетов, 2) я отказался от наших позиций в Chevron (CVX) и Royal Dutch Shell (RDS. B), хотя как интегрированные компании они добились гораздо большего, чем «чистые игры» в нефтедобывающем бизнесе. , и 3) я отказался от JPMorgan Chase (JPM), полагая, что они не были полностью откровенны в отношении своего участия в нефтяном и связанных с ним секторах. Другими словами, у меня есть опасения, что, как и другие финансовые учреждения, JPM может не справиться с их риски контрагента.

B), хотя как интегрированные компании они добились гораздо большего, чем «чистые игры» в нефтедобывающем бизнесе. , и 3) я отказался от JPMorgan Chase (JPM), полагая, что они не были полностью откровенны в отношении своего участия в нефтяном и связанных с ним секторах. Другими словами, у меня есть опасения, что, как и другие финансовые учреждения, JPM может не справиться с их риски контрагента.

В то же время я плотно сижу с должностями в отраслях/компаниях, которые более изолированы от контрагентских рисков и чей спрос на их продукты и услуги относительно неэластичен – военные оборонные подрядчики, фирмы по управлению водными ресурсами и фармацевтические компании. Кроме того, я продолжаю вкладывать средства в области, которые, как мне кажется, будут развиваться, например, в борьбу с мигрирующими тропическими болезнями.

Два направления к Альфе

Как и все, в этом году я терпел убытки. Однако за счет ухода от рисков контрагента мои потери были на 3-4% меньше, чем у сопоставимых показателей. Помните, что так же, как производительность альфа-уровня лучше, чем рынок, когда он растет, она также менее плоха, когда рынок падает.

Помните, что так же, как производительность альфа-уровня лучше, чем рынок, когда он растет, она также менее плоха, когда рынок падает.

Примечание редактора. Эта статья посвящена одной или нескольким акциям микрокапитализации. Помните о рисках, связанных с этими акциями.

Эта статья была написана

Генри Майлз

2,29 тыс. подписчиков

Сейчас на пенсии после сорока лет работы в сфере финансовых услуг: а) анализ корпоративных, банковских и суверенных рисков, б) прогнозирование банкротств и проведение коммерческих урегулирований, реструктуризаций и роспусков, в) финансирование зерновых, мягких товарами, нефтью и торговлей драгоценными металлами на международном уровне, d) надзор за межбанковскими финансами и арбитражем, e) моделирование и оценка производительности финансовых бизнес-единиц, f) руководство аспектами комплексной проверки слияний и поглощений и интеграции после приобретения, g) работа в качестве руководителя Сотрудник по информационным технологиям крупного брокера-дилера с полным спектром услуг, h) консультирование, в том числе в качестве временного управления, для глобальных банков, инвестиционных консультантов, трастовых компаний и альтернативных инвестиционных / хедж-фондов, и i) выполнение функций управляющего генерального партнера семейной фермы. Степень магистра делового администрирования, экономическое образование, почти незнание математики, обладатель различных лицензий в сфере ценных бумаг, включая серии 7, 63, 24 и 14 (срок действия всех которых истек). Донор и волонтер теперь сосредоточились на: а) ландшафтных проектах общественных работ, б) помощи мотивированным, первым в семье детям, имеющим дипломы и сертификаты, в получении образования, и в) развитию навыков STEM у учащихся начальной и средней школы. Ранее был членом консультативного совета The Trust for Public Land, участвовавшим в проектах парков и природоохранных объектов, включая создание первой части городской зоны дикой природы площадью 10 000 акров и производственной фермы в бедственном районе в центре города. (Все мои доходы от написания статей для Seeking Alpha идут на благотворительность.) Как и я при инвестировании, всегда проводите собственную должную осмотрительность, консультируясь с лицензированным и компетентным финансовым/инвестиционным консультантом(ами), который ставит ваши интересы выше своих собственных; если у вас его нет, найдите его.

Степень магистра делового администрирования, экономическое образование, почти незнание математики, обладатель различных лицензий в сфере ценных бумаг, включая серии 7, 63, 24 и 14 (срок действия всех которых истек). Донор и волонтер теперь сосредоточились на: а) ландшафтных проектах общественных работ, б) помощи мотивированным, первым в семье детям, имеющим дипломы и сертификаты, в получении образования, и в) развитию навыков STEM у учащихся начальной и средней школы. Ранее был членом консультативного совета The Trust for Public Land, участвовавшим в проектах парков и природоохранных объектов, включая создание первой части городской зоны дикой природы площадью 10 000 акров и производственной фермы в бедственном районе в центре города. (Все мои доходы от написания статей для Seeking Alpha идут на благотворительность.) Как и я при инвестировании, всегда проводите собственную должную осмотрительность, консультируясь с лицензированным и компетентным финансовым/инвестиционным консультантом(ами), который ставит ваши интересы выше своих собственных; если у вас его нет, найдите его.