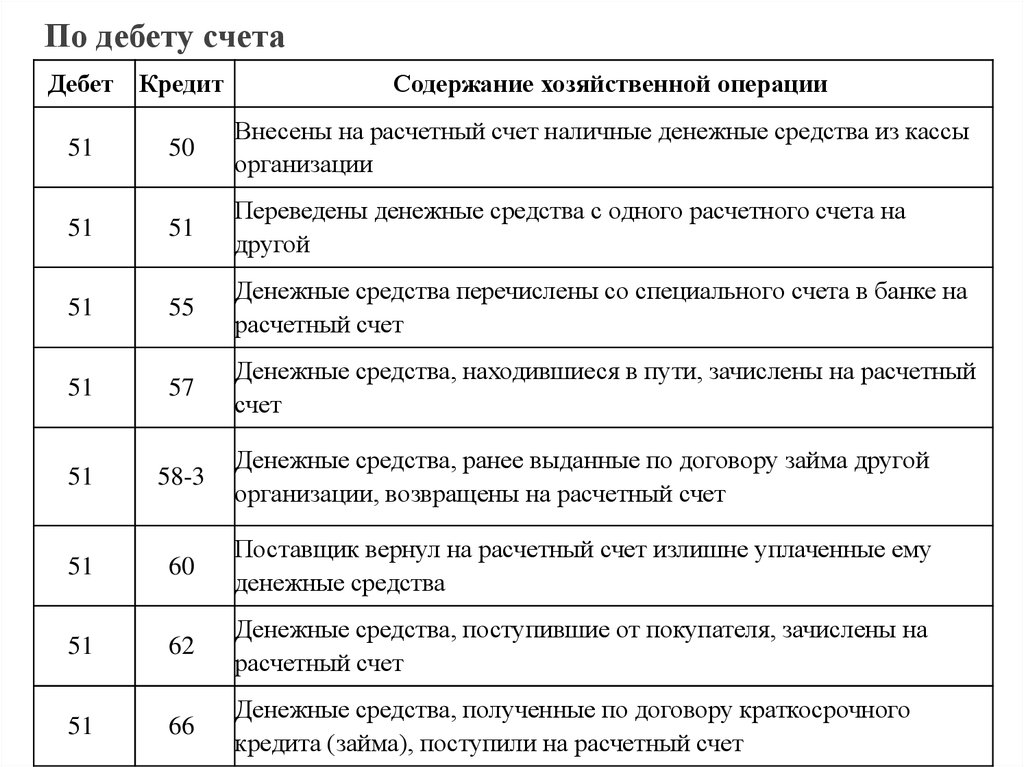

02 счет – активный или пассивный

- ›

- ›

- 02 счет – активный или пассивный

- Характеристика счета 02

- Структура сч. 02:

- Счет 02 – типовые проводки:

- Как закрывается 02 счет «Амортизация»

Как ведется счет 02 в бухучете российского предприятия? Для ответа на вопрос необходимо обратиться к Плану счетов, утвержденному приказом № 94н от 31. 10.00 г. В соответствии с инструкцией по его применению сч. 02 «Амортизация ОС» предназначается для обобщения сведений по накопленной за время использования основных средств амортизации. Разберемся, как закрыть 02 счет и выполнить проводки по основным типовым операциям.

10.00 г. В соответствии с инструкцией по его применению сч. 02 «Амортизация ОС» предназначается для обобщения сведений по накопленной за время использования основных средств амортизации. Разберемся, как закрыть 02 счет и выполнить проводки по основным типовым операциям.

Характеристика счета 02

В бухучете компании все операции финансово-хозяйственной деятельности осуществляются на соответствующих счетах. Бухгалтер утверждает рабочий план счетов предприятия в приложении к учетной политике в зависимости от экономической отрасли бизнеса. Для учета сумм начисленного износа используется 02 счет – активный или пассивный? Поскольку начисление амортизации проходит по кредиту в корреспонденции с затратными счетами, а списание по дебету, сч. 02 является пассивным, в отличие от, к примеру, счета 68. 02 – в бухгалтерском учете считается активно-пассивным.

Структура сч. 02:

- Кредитовое входящее сальдо – сумма показывает величину накопленной на начало периода амортизации.

- Оборот по дебету – означает сумму списанной амортизации при выбытии/списании ОС.

- Оборот по кредиту – означает сумму начисленной амортизации по ОС.

- Кредитовое исходящее сальдо – сумма показывает величину накопленной на конец периода амортизации

При этом необходимо организовать достоверный аналитический учет по инвентарным объектам имущества с целью получения полной информации о наколенном износе по ОС. Для этого открываются субсчета, затем формируется оборотно-сальдовая ведомость по счету 02, а остаток по состоянию на конец отчетного/налогового периода отражается в балансе организации особым образом. Несмотря на то, что сч. 02 – пассивный, при заполнении бухотчетности остаток счета в пассив баланса не попадает. Сальдо счета «Амортизация» учитывается при расчете остаточной стоимости ОС = Первоначальная стоимость (сальдо сч. 01) – амортизация (сальдо сч. 02).

Анализ счета 02 ведется также и в целях расчета налога по имуществу при определении показателей среднегодовой стоимости (ст. 375 НК). При этом основным регистром является ОСВ по счету 02 или журнал-ордер.

375 НК). При этом основным регистром является ОСВ по счету 02 или журнал-ордер.

Обратите внимание! Не следует путать сч. 02 и счет МЦ 02. Это два разных счета. Первый предназначен для отражения амортизации, второй считается забалансовым и применяется для обобщения сведений по переданной в эксплуатацию спецодежде. Ведение такого дополнительного учета обусловлено необходимостью контроля за имуществом организации, уже списанном с баланса, но еще используемом в деятельности.

Счет 02 – типовые проводки:

- Д 20 (25, 23, 26, 44, 91) К 02 – начислена амортизация по ОС, используемому в производственных целях (общепроизводственных; вспомогательном производстве; ради управленческих или общехозяйственных нужд; в торговых компаниях; по объектам, сданным в аренду).

- Д 02 К 01 – отражено списание начисленной за время эксплуатации ОС амортизации.

- Д 02 К 83 – отражено увеличение добавочного капитала компании за счет уценки амортизации ОС.

- Д 02 К 84 – отражено восстановление начисленной в прошлые периоды амортизации.

- Д 02 К 91.1 – отражено списание амортизации при выбытии ОС.

- Д 83 К 02 – отражено доначисление амортизации за счет переоценки ОС.

Как закрывается 02 счет «Амортизация»

Сч. 02 закрывается только при списании объекта ОС с баланса, то есть при реализации имущества, его безвозмездной передаче, ликвидации и прочем выбытии. Ранее указанного момента сч. 02 всегда будет иметь сальдо, так как первоначальная стоимость основного средства переносится на расходы компании не единовременно, а постепенно. Поскольку этот счет пассивный, закрытие производится по дебету счета 02 в корреспонденции со счетами 01 (при полном начислении износа) или 91 (если объект самортизирован не полностью).

Вывод – в этой статье мы определились с тем, какой именно 02 счет – активный или пассивный, и как формируются проводки по амортизации основных средств в организации.

Приложение 16. Характеристика счетов, применяемых при учете основных средств, и основные проводки по отражению этих операций \ КонсультантПлюс

Приложение 16

ХАРАКТЕРИСТИКА СЧЕТОВ, ПРИМЕНЯЕМЫХ ПРИ УЧЕТЕ ОСНОВНЫХ

СРЕДСТВ, И ОСНОВНЫЕ ПРОВОДКИ ПО ОТРАЖЕНИЮ ЭТИХ ОПЕРАЦИЙ

Синтетический учет основных средств ведется на следующих счетах:

Счет 01 «Основные средства» предназначен для обобщения информации о наличии и движении основных средств организации, находящихся в эксплуатации, запасе, на консервации, в аренде, доверительном управлении.

Основные средства принимаются к бухгалтерскому учету по счету 01 «Основные средства» по первоначальной стоимости. Объект основных средств, находящийся в собственности двух или нескольких организаций, отражается каждой организацией на счете 01 «Основные средства» в соответствующей доле.

Принятие к бухгалтерскому учету основных средств, а также изменение первоначальной стоимости их при достройке, дооборудовании и реконструкции отражается по дебету счета 01 «Основные средства» в корреспонденции со счетом 08 «Вложения во внеоборотные активы».

Изменение первоначальной стоимости при переоценке соответствующих объектов отражается по счету 01 «Основные средства» в корреспонденции со счетом 83 «Добавочный капитал».

Для учета выбытия объектов основных средств (продажи, списания, частичной ликвидации, передачи безвозмездно и др.) к счету 01 «Основные средства» может открываться субсчет «Выбытие основных средств». В дебет этого субсчета переносится стоимость выбывающего объекта, а в кредит — сумма накопленной амортизации. По окончании процедуры выбытия остаточная стоимость объекта списывается со счета 01 «Основные средства» на счет 91 «Прочие доходы и расходы».

Аналитический учет по счету 01 «Основные средства» ведется по отдельным инвентарным объектам основных средств. При этом построение аналитического учета должно обеспечить возможность получения данных о наличии и движении основных средств, необходимых для составления бухгалтерской отчетности (по видам, местам нахождения и т.д.).

При этом построение аналитического учета должно обеспечить возможность получения данных о наличии и движении основных средств, необходимых для составления бухгалтерской отчетности (по видам, местам нахождения и т.д.).

Дебет 01 Кредит

─────────────────────────────────┬────────────────────────────────

┌──────────────────┐ │

│ Сальдо начальное │ │ Выбытие основных

└──────────────────┘ │ средств по

│ первоначальной

Поступление │ стоимости 01

08 основных средств по │ ┌─────┐

┌──────┐ первоначальной │ │Дебет│

│Кредит│ стоимости │ <───────────────────────┴─────┘

└──────┴───────────────────────> │

│ Уменьшение стоимости N

N │ ОС ┌─────┐

┌──────┐ Источник увеличения │ │Дебет│

│Кредит│ основных средств │ <───────────────────────┴─────┘

└──────┴───────────────────────> │

──────────────────┼─────────────────

Итого приход │ Итого расход

┌─────────────────┐

│ Сальдо конечное │

└─────────────────┘

Счет 08 «Вложения во внеоборотные активы» предназначен для обобщения информации о затратах организации в объекты, которые впоследствии будут приняты к бухгалтерскому учету в качестве основных средств, земельных участков и объектов природопользования, нематериальных активов, а также о затратах организации по формированию основного стада продуктивного и рабочего скота (кроме птицы, пушных зверей, кроликов, семей пчел, служебных собак, подопытных животных, которые учитываются в составе средств в обороте).

К счету 08 «Вложения во внеоборотные активы» могут быть открыты субсчета:

08-1 «Приобретение земельных участков»,

08-2 «Приобретение объектов природопользования»,

08-3 «Строительство объектов основных средств»,

08-4 «Приобретение отдельных объектов основных средств»,

08-5 «Приобретение нематериальных активов»,

08-6 «Перевод молодняка животных в основное стадо»,

08-7 «Приобретение взрослых животных» и др.

На субсчете 08-3 «Строительство объектов основных средств» учитываются затраты по возведению зданий и сооружений, монтажу оборудования, стоимость переданного в монтаж оборудования и другие расходы, предусмотренные сметами, сметно-финансовыми расчетами и титульными списками на капитальное строительство (независимо от того, осуществляется это строительство подрядным или хозяйственным способом).

На субсчете 08-4 «Приобретение отдельных объектов основных средств» учитываются затраты по приобретению оборудования, машин, инструмента, инвентаря и других объектов основных средств, не требующих монтажа.

По дебету счета 08 «Вложения во внеоборотные активы» отражаются фактические затраты застройщика, включаемые в первоначальную стоимость объектов основных средств, нематериальных активов и других соответствующих активов.

Сформированная первоначальная стоимость объектов основных средств, нематериальных активов и др., принятых в эксплуатацию и оформленных в установленном порядке, списывается со счета 08 «Вложения во внеоборотные активы» в дебет счетов 01 «Основные средства», 03 «Доходные вложения в материальные ценности».

Сальдо по счету 08 «Вложения во внеоборотные активы» отражает величину вложений организации в незавершенное строительство, незаконченные операции приобретения основных средств, нематериальных и других внеоборотных активов, а также формирования основного стада.

При продаже, передаче безвозмездно и др. вложений, учитываемых на счете 08 «Вложения во внеоборотные активы», их стоимость списывается в дебет счета 91 «Прочие доходы и расходы».

Аналитический учет по счету 08 «Вложения во внеоборотные активы» ведется по затратам, связанным со строительством и приобретением основных средств, — по каждому строящемуся или приобретаемому объекту основных средств. При этом построение аналитического учета должно обеспечить возможность получения данных о затратах на: строительные работы и реконструкцию; буровые работы; монтаж оборудования; оборудование, требующее монтажа, оборудование, не требующее монтажа, а также на инструменты и инвентарь, предусмотренное сметами на капитальное строительство: проектно-изыскательские работы; прочие затраты по капитальным вложениям.

При этом построение аналитического учета должно обеспечить возможность получения данных о затратах на: строительные работы и реконструкцию; буровые работы; монтаж оборудования; оборудование, требующее монтажа, оборудование, не требующее монтажа, а также на инструменты и инвентарь, предусмотренное сметами на капитальное строительство: проектно-изыскательские работы; прочие затраты по капитальным вложениям.

Счет 07 «Оборудование к установке» предназначен для обобщения информации о наличии и движении технологического, энергетического и производственного оборудования (включая оборудование для мастерских, опытных установок и лаборатории), требующего монтажа и предназначенного для установки в строящихся (реконструируемых) объектах. Этот счет используется организациями-застройщиками.

К оборудованию, требующему монтажа, также относится оборудование, вводимое в действие только после сборки его частей и прикрепления к фундаменту или опорам, к полу, междуэтажным перекрытиям и прочим несущим конструкциям зданий и сооружений, а также комплекты запасных частей такого оборудования. В состав этого оборудования включаются контрольно-измерительная аппаратура или другие приборы, предназначенные для монтажа в составе устанавливаемого оборудования.

В состав этого оборудования включаются контрольно-измерительная аппаратура или другие приборы, предназначенные для монтажа в составе устанавливаемого оборудования.

На счете 07 «Оборудование к установке» не учитывается оборудование, не требующее монтажа: транспортные средства, свободно стоящие станки, строительные механизмы, сельскохозяйственные машины, производственный инструмент, измерительные и другие приборы, производственный инвентарь и др. Затраты на приобретение оборудования, не требующего монтажа, отражаются непосредственно на счете 08 «Вложения во внеоборотные активы» по мере поступления их на склад или в другое место хранения.

Оборудование к установке принимается к бухгалтерскому учету по дебету счета 07 «Оборудование к установке» по фактической себестоимости приобретения, складывающейся из стоимости по ценам приобретения и расходов по приобретению и доставке этих ценностей на склады организации.

Приобретение оборудования за плату у других организаций и лиц отражается по дебету счета 07 «Оборудование к установке» в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками» или др.

Принятие к бухгалтерскому учету оборудования, внесенного учредителями в счет их вкладов в уставный (складочный) капитал организации, отражается по дебету счета 07 «Оборудование к установке» и кредиту счета 75 «Расчеты с учредителями».

Поступление оборудования к установке может быть отражено с использованием счета 15 «Заготовление и приобретение материальных ценностей» или без использования его в порядке, аналогичном порядку учета соответствующих операций с материалами.

Стоимость оборудования, сданного в монтаж, списывается со счета 07 «Оборудование к установке» в дебет счета 08 «Вложения во внеоборотные активы». При этом завезенное на строительную площадку оборудование, требующее монтажа, подрядчик принимает на забалансовый учет по счету 005 «Оборудование, принятое для монтажа». Стоимость этого оборудования или его частей, сданных в монтаж, подрядчик снимает с забалансового учета по счету 005 «Оборудование, принятое для монтажа». Стоимость оборудования, переданного подрядчику, монтаж и установка которого на постоянном месте эксплуатации фактически не начаты, не снимается с учета у застройщика.

При продаже, списании, передаче безвозмездно и др. оборудования к установке его стоимость списывается в дебет счета 91 «Прочие доходы и расходы».

Аналитический учет по счету 07 «Оборудование к установке» ведется по местам хранения оборудования и отдельным его наименованиям (видам, маркам и т.д.).

Счет 02 «Амортизация основных средств» предназначен для обобщения информации об амортизации, накопленной за время эксплуатации объектов основных средств.

Начисленная сумма амортизации основных средств отражается в бухгалтерском учете по кредиту счета 02 «Амортизация основных средств» в корреспонденции со счетами учета затрат на производство (расходов на продажу). Организация-арендодатель отражает начисленную сумму амортизации по основным средствам, сданным в аренду, по кредиту счета 02 «Амортизация основных средств» и дебету счета 91 «Прочие доходы и расходы» (если арендная плата формирует операционные доходы).

При выбытии (продаже, списании, частичной ликвидации, передаче безвозмездно и др. ) объектов основных средств сумма начисленной по ним амортизации списывается со счета 02 «Амортизация основных средств» в кредит счета 01 «Основные средства» (субсчет «Выбытие основных средств»). Аналогичная запись производится при списании суммы начисленной амортизации по недостающим или полностью испорченным основным средствам.

) объектов основных средств сумма начисленной по ним амортизации списывается со счета 02 «Амортизация основных средств» в кредит счета 01 «Основные средства» (субсчет «Выбытие основных средств»). Аналогичная запись производится при списании суммы начисленной амортизации по недостающим или полностью испорченным основным средствам.

Аналитический учет по счету 02 «Амортизация основных средств» ведется по отдельным инвентарным объектам основных средств. При этом построение аналитического учета должно обеспечивать возможность получения данных об амортизации основных средств, необходимых для управления организацией и составления бухгалтерской отчетности.

Счет 03 «Доходные вложения в материальные ценности» предназначен для обобщения информации о наличии и движении вложений организации в часть имущества, здания, помещения, оборудование и другие ценности, имеющие материально-вещественную форму, предоставляемые организацией за плату во временное пользование (временное владение и пользование) с целью получения дохода.

Аналитический учет по счету 03 «Доходные вложения в материальные ценности» ведется по видам материальных ценностей, арендаторам и отдельным объектам материальных ценностей.

Счет 91 «Прочие доходы и расходы» предназначен для обобщения информации о прочих доходах и расходах (операционных, внереализационных) отчетного периода, кроме чрезвычайных доходов и расходов.

По кредиту счета 91 «Прочие доходы и расходы» в течение отчетного периода находят отражение:

поступления, связанные с представлением за плату во временное пользование (временное владение и пользование) активов организации, в корреспонденции со счетами учета расчетов или денежных средств;

поступления, связанные с продажей и прочим списанием основных средств, в корреспонденции со счетами учета расчетов или денежных средств;

поступления, связанные с безвозмездным получением активов, в корреспонденции со счетом учета доходов будущих периодов.

По дебету счета 91 «Прочие доходы и расходы» в течение отчетного периода находят отражение:

расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации, в корреспонденции со счетами учета соответствующих активов;

остаточная стоимость активов, по которым начисляется амортизация, списываемых организацией, в корреспонденции со счетами учета соответствующих активов;

расходы, связанные с продажей, выбытием и прочим списанием основных средств, в корреспонденции со счетами учета затрат.

На счетах бухгалтерского учета операции по учету основных средств отражаются следующим образом:

Номер п/п | Содержание операций | Корреспондирующие счета | Первичный документ | |

Дебет | Кредит | |||

1 | 2 | 3 | 4 | 5 |

Приобретение и перемещение объекта основных средств | ||||

1 | Отражена задолженность поставщику за полученный предприятием объект основных средств | 08 | 60; 76 | Отгрузочные документы поставщика |

2 | Выделена сумма НДС по полученному предприятием объекту основных средств | 19 | 60; 76 | Счет-фактура |

3 | Отражен ввод в эксплуатацию объекта основных средств | 01 | 08 | Акт приемки-передачи объекта основных средств |

4 | Погашена задолженность перед поставщиком | 60; 76 | 51; 52 | Выписка из банка по расчетному счету |

5 | Предъявлен к зачету из бюджета НДС по приобретенному основному средству | 68 | 19 | Акт приемки-передачи основных средств |

6 | Отражена сдача в аренду объекта основных средств на условиях сохранения права собственности | 01 | 03 | Акт приемки-передачи объекта основных средств |

7 | Отражено оприходование объектов основных средств, внесенных учредителями в счет их вкладов в уставный капитал | 01 | 75 | Акт приемки-передачи объекта основных средств |

Приобретение оборудования, не требующего монтажа, а также оборудования, требующего монтажа, но предназначенного для постоянного запаса | ||||

8 | Оприходовано приобретенное оборудование | 08 | 60 | Отгрузочные документы поставщика, акт о приемке оборудования форма ОС-14 |

9 | Выделены суммы НДС по закупленному оборудованию | 19 | 60 | Счет-фактура |

10 | Относятся в себестоимость оборудования транспортные и заготовительно-складские расходы | 08 | 60; 76 | Товарно-транспортные накладные |

11 | Выделены суммы НДС по транспортным и заготовительно-складским расходам | 19 | 60; 76 | Счет-фактура |

12 | Погашена задолженность перед поставщиками и подрядчиками | 60 | 51 | Выписка из банка по расчетному счету |

13 | Оборудование зачислено в состав основных средств | 01 | 08 | Акт приемки-передачи основных средств форма ОС-1 |

14 | Предъявлен к зачету из бюджета НДС по приобретенному оборудованию | 68 | 19 | Акт приемки-передачи основных средств |

15 | Предъявлен к зачету из бюджета НДС по услугам транспортной организации | 68 | 19 | Акт приемки-передачи основных средств |

Приобретение оборудования, требующего монтажа | ||||

16 | Оприходовано оборудование, приобретенное застройщиком и поступившее на его склад или непосредственно на монтажную площадку | 07 | 60 | Отгрузочные документы поставщика, акт о приемке оборудования |

17 | Выделены суммы НДС по закупленному оборудованию | 19 | 60 | Счет-фактура |

18 | Относятся в себестоимость оборудования транспортные и заготовительно-складские расходы | 07 | 60, 76 | Товарно-транспортные накладные |

19 | Выделены суммы НДС по транспортным и заготовительно-складским расходам | 19 | 60; 76 | Счет-фактура |

20 | Относится на затраты стройки фактическая себестоимость оборудования, сданного в монтаж | 08 | 07 | Бухгалтерская справка |

21 | Погашена задолженность перед поставщиками и подрядчиками | 60 | 51 | Выписка из банка по расчетному счету |

22 | Оборудование зачислено в состав основных средств | 01 | 08 | Акт приемки-передачи основных средств |

23 | Предъявлен к зачету из бюджета НДС по приобретенному оборудованию | 68 | 19 | Акт приемки-передачи основных средств |

24 | Предъявлен к зачету из бюджета НДС по услугам транспортной организации | 68 | 19 | Акт приемки-передачи основных средств |

Осуществление ремонта, реконструкции подрядным способом | ||||

25 | Приняты к оплате счета подрядчиков за выполненные ими работы и оказанные услуги по ремонту, реконструкции, модернизации основных средств | 08 | 60, 76 | Акт приемки-сдачи выполненных работ |

26 | Отражены суммы НДС по работам, выполненным подрядным способом | 19 | 60, 76 | Счет-фактура |

27 | Списана сумма НДС по работам, связанным с реконструкцией, модернизацией объекта | 08 | 19 | Бухгалтерская справка |

28 | Произведена оплата подрядчикам за выполненную работу | 60 | 51 | Выписка банка по расчетному счету |

29 | Стоимость объекта основных средств увеличена на сумму расходов по реконструкции, модернизации | 01 | 08 | Акт сдачи-приемки отремонтированных, реконструированных и модернизированных объектов по форме ОС-3, бухгалтерская справка-расчет |

Осуществление ремонта, реконструкции хозяйственным способом | ||||

30 | Отражена сумма затрат по реконструкции, модернизации основных средств, выполненных собственным ремонтным подразделением | 08 | 23 | Бухгалтерская справка-расчет |

31 | Стоимость основного средства увеличена на сумму расходов по реконструкции, модернизации | 01 | 08 | Акт сдачи-приемки отремонтированных, реконструированных и модернизированных объектов по форме ОС-3 |

Выбытие объектов основных средств | ||||

32 | Списана первоначальная стоимость объекта ОС | 01 | 01 | Акт приемки-передачи основных средств |

33 | Списана начисленная сумма амортизации по объекту ОС | 02 | 01 | Акт приемки-передачи основных средств |

34 | Списывается на операционные расходы остаточная стоимость ОС | 91 | 01 | Бухгалтерская справка |

35 | Списываются дополнительные расходы, связанные с реализацией ОС | 91 | 76 | Бухгалтерская справка |

36 | Поступила выручка от реализации объекта ОС | 51 | 91 | Выписка банка по расчетному счету |

37 | Начислен к уплате в бюджет НДС по реализованному объекту ОС | 91 | 68 | Счет-фактура |

38 | Отражен финансовый результат от реализации объекта ОС | 91 | 99 | Бухгалтерская справка-расчет |

Классификация и использование цепей классов 1, 2 и 3

Примечание. Эта статья основана на NEC 1999 года.

Эта статья основана на NEC 1999 года.

Цепи классов 1, 2 и 3 классифицируются как цепи дистанционного управления, сигнализации и цепи с ограничением мощности в соответствии с Национальным электротехническим кодексом (NEC). NEC определяет такие цепи как часть системы электропроводки между стороной нагрузки устройства защиты от перегрузки по току (OCPD) или источником питания с ограниченной мощностью и всем подключенным оборудованием.

Эти цепи отличаются своим назначением и ограничением электрической мощности, что отличает их от цепей освещения и силовых цепей. Эти цепи также классифицируются в соответствии с их соответствующими ограничениями по напряжению и мощности.

Цепи класса 1

NEC делит цепи класса 1 на два типа: с ограничением мощности и цепи дистанционного управления и сигнализации. Цепи класса 1 с ограничением мощности ограничены 30 В и 1000 ВА. Цепи дистанционного управления и сигнализации класса 1 ограничены 600 В, но существуют ограничения на выходную мощность источника.

Цепи с ограничением мощности класса 1 имеют ограничитель тока на источнике питания, который их питает. Этот ограничитель представляет собой OCPD, который ограничивает величину тока питания в цепи в случае перегрузки, короткого замыкания или замыкания на землю. Трансформатор или источник питания другого типа обеспечивает питание цепей класса 1.

Как правило, цепи дистанционного управления и сигнализации Класса 1 должны соответствовать большинству тех же требований к проводке, что и для цепей питания и освещения. Мы обычно используем схемы дистанционного управления класса 1 в контроллерах двигателей (которые управляют механическими процессами), лифтах, конвейерах и в оборудовании, управляемом из одного или нескольких удаленных мест. Сигнальные цепи класса 1 используются в системах вызова медсестер в больницах, электрических часах, системах банковской сигнализации и заводских системах вызова.

Проводники различных цепей

Цепи класса 1 могут занимать один и тот же кабель, корпус или кабелепровод независимо от того, являются ли отдельные цепи класса 1 переменным или постоянным током, при условии, что все проводники класса 1 изолированы для максимального напряжения любого проводника в кабеле, корпусе, или гоночная трасса. NEC позволяет цепям класса 1 и цепям питания размещаться в одном кабеле, корпусе или кабелепроводе в ситуациях, когда система питания оборудования функционально связана.

NEC позволяет цепям класса 1 и цепям питания размещаться в одном кабеле, корпусе или кабелепроводе в ситуациях, когда система питания оборудования функционально связана.

Одним из примеров является ситуация, когда проводники источника питания и проводники цепи управления проложены в одном и том же кабелепроводе для управления и эксплуатации одного и того же оборудования, например контроллера двигателя.

Исключение 1 к гл. 725-26(b) поясняет, что эти схемы можно комбинировать при установке в центрах управления заводской или полевой сборки. Исключение 2 к гл. 725-26(b) разрешает смешивание подземных проводников в смотровом колодце при соблюдении всех следующих условий: (1) проводники питания или цепи класса 1 находятся в кабеле с металлическим корпусом или кабеле типа UF; (2) Проводники постоянно отделены от проводников электропитания непрерывным прочно закрепленным непроводящим материалом, таким как гибкая трубка, в дополнение к изоляции на проводе; и (3) проводники надежно и надежно отделены от проводников электропитания и надежно закреплены на стойках, изоляторах или других утвержденных поддерживающих средствах.

Требования к снижению номинальных характеристик

Если в кабелепроводе находятся только проводники цепи класса 1, вы можете определить количество проводников в соответствии с положениями, изложенными в гл. 300-17. Факторы снижения номинальных характеристик, указанные в гл. 310-15(b)(2)(a) и сопроводительная таблица применяются только в том случае, если такие проводники несут постоянную нагрузку, превышающую 10% от допустимой нагрузки каждого управляющего проводника, проложенного через систему кабельных каналов.

Вы должны использовать гл. 300-17, чтобы определить количество проводников питания и проводников цепи класса 1, которые можно протянуть через кабелепровод [на основании правил пп. 725-28(а), (б) и (в)]. Факторы снижения номинальных характеристик, указанные в ст. 310, таблица 310-15(b)(2)(a) применяется к: (1) всем проводникам, в которых проводники цепи класса 1 несут непрерывную нагрузку, превышающую 10% номинальной нагрузки каждого проводника, и где общее количество проводников составляет четыре и более; (2) Только проводники электропитания, если проводники цепи класса 1 не несут длительную нагрузку, превышающую 10 % номинальной нагрузки каждого проводника, и где количество проводников электропитания равно четырем или более.

Если вы устанавливаете проводники цепи класса 1 в системах кабельных лотков, они должны соответствовать правилам и положениям гл. с 318-9 по 318-11 ст. 318.

Вы можете использовать проводники № 18 и № 16 для цепей класса 1, если они питают нагрузки, которые не превышают допустимых токов, указанных в гл. 402-5, и если вы устанавливаете их в кабелепровод, утвержденный корпус или указанный кабель. Проводники большего размера, чем № 16, не могут питать нагрузки, превышающие номинальные токи, указанные в гл. 310-15. Гибкие шнуры должны соответствовать конструктивным и монтажным требованиям ст. 400.

Изоляция проводников для цепей класса 1 должна соответствовать напряжению 600 В. Проводники крупнее № 16 должны соответствовать требованиям ст. 310. Токопроводящие жилы типоразмеров № 18 и 16 должны быть типа ФФХ-2, КФ-2, КФФ-2, ПАФ, ПАФФ, ПФ, ПФФ, ПГФ, ПГФФ, ПТФ, ПТФФ, РФХ-2, РФХХ-2, РФХХ. -3, SF-2, SFF-2, TF, TFF, TFFN, TFN, ZF или ZFF. Однако вы можете использовать проводники с другими типами и толщиной изоляции, если они указаны для использования в цепях класса 1 [см. гл. 725-27(а) и (б)].

гл. 725-27(а) и (б)].

Цепи классов 2 и 3

NEC определяет цепи классов 2 и 3, а в таблицах 11(a) и (b) в главе 9 приведены ограничения мощности для источников питания: одно для переменного тока и одно для постоянного тока. Как правило, чаще всего используется схема класса 2 (работающая при напряжении 24 В с блоком питания с долговечной маркировкой «Класс 2» и мощностью не более 100 ВА).

NEC определяет цепь класса 2 как часть системы электропроводки между стороной нагрузки источника питания класса 2 и подключенным оборудованием. Из-за ограничений по мощности цепь класса 2 считается безопасной с точки зрения возгорания и обеспечивает приемлемую защиту от поражения электрическим током.

Кодекс определяет цепь класса 3 как часть системы электропроводки между стороной нагрузки источника питания класса 3 и подключенным оборудованием. Поскольку цепи класса 3 имеют более высокие уровни тока, чем цепи класса 2, в нем указаны дополнительные меры безопасности для обеспечения защиты от поражения электрическим током, с которым вы можете столкнуться на рабочем месте.

Мощность для цепей класса 2 и класса 3 ограничена либо изначально (в которых не требуется защита от перегрузки по току), либо комбинацией источника питания и защиты от перегрузки по току.

Максимальное напряжение цепи составляет 150 В переменного тока или В постоянного тока для источника питания класса 2 с внутренним ограничением и 100 В переменного или постоянного тока для источника питания класса 3 с внутренним ограничением. Максимальное напряжение цепи составляет 30 В переменного тока и 60 В постоянного тока для источника питания класса 2, ограниченного защитой от перегрузки по току, и 150 В переменного или постоянного тока для источника питания класса 3, ограниченного защитой от перегрузки по току.

Например, термостаты системы отопления обычно относятся к системам класса 2, а большинство систем малых звонков, зуммеров и сигнализаторов относятся к цепям класса 2. Класс 2 также включает небольшие телефонные системы внутренней связи, в которых батарея и цепь вызывного сигнала питают голосовую цепь.

В тех случаях, когда цепь класса 2 проложена на расстоянии, где падение напряжения становится проблемой (из-за того, что не обеспечивается напряжение, подающее питание на оборудование), цепи класса 3 иногда используются для обеспечения необходимого напряжения и тока. Схемы и аксессуары класса 3 могут быть спроектированы таким образом, чтобы решить проблему чрезмерного падения напряжения.

Для систем класса 2 и 3 не требуются те же методы подключения, что и для систем электропитания, освещения и класса 1. Бывают случаи, когда 2-в. необходимо разделение этих систем.

Для получения дополнительной информации прочитайте разделы «Освежение требований к цепи класса 1» и «Требования к цепи класса 2».

Разница между проводами 2 AWG и 2/0 AWG

Как и во многих технических проектах, некоторые термины, оборудование и измерения могут быть сложными для понимания без профессиональных знаний или опыта. Размер проводки часто является категорией измерений, которые неопытный глаз может сбить с толку, чтобы понять и распознать. Существует множество информации, цифр и соответствующих размеров, о которых следует помнить. Например, в чем разница между проводами 2 AWG и 2/0 AWG? Может показаться, что они взаимозаменяемы, потому что они оба помечены номером два, хотя на самом деле у них есть существенные различия.

Существует множество информации, цифр и соответствующих размеров, о которых следует помнить. Например, в чем разница между проводами 2 AWG и 2/0 AWG? Может показаться, что они взаимозаменяемы, потому что они оба помечены номером два, хотя на самом деле у них есть существенные различия.

Получите лучшее представление об измерениях AWG и узнайте разницу между этими двумя размерами проводов.

AWG Объяснение

В США стандартная форма измерения толщины кабеля называется American Wire Gauge (AWG). Измерения AWG чаще всего используются для электрических проводов. При рассмотрении измерений AWG важно иметь в виду, что толщина не включает внешнюю оболочку провода и включает только диаметр медной проводки внутри. В общем, эмпирическое правило заключается в том, что чем больше номер калибра, тем тоньше проволока, и наоборот. Например, 4-х медный провод будет меньше и тоньше, чем 1-медный провод.

Толщина проволоки влияет на ее свойства, такие как несущая способность и сопротивляемость. По этой причине профессионалы отрасли и все, кто использует провода, должны знать калибр провода, чтобы определить, подходит ли он для конкретных применений. Например, более низкие AWG используются в печах и плитах, а более высокие — в удлинителях и других шнурах низкого напряжения.

По этой причине профессионалы отрасли и все, кто использует провода, должны знать калибр провода, чтобы определить, подходит ли он для конкретных применений. Например, более низкие AWG используются в печах и плитах, а более высокие — в удлинителях и других шнурах низкого напряжения.

Система нумерации проводов

Система, используемая для нумерации проводов с помощью AWG, основана на том, через сколько фильер необходимо протянуть медь для достижения желаемого диаметра. Вот где значение, стоящее за тем, чем больше калибр, тем меньше провод.

Система нумерации AWG варьируется от 0 до 44 калибра. Наиболее часто используемые размеры включают:

- 2 калибра

- 6 калибр

- 8 калибр

- 10 калибр

- 12 калибр

- 14 калибр

Система также включает три приращения ниже нуля — 00, 000 и 0000 — которые называются «нет» вместо шкалы. Таким образом, вместо того, чтобы называть кабель калибром 00 или калибром 000, вы бы назвали их 2/0 и 3/0. Вы также можете увидеть, например, что он написан как 2 0 wire.

Вы также можете увидеть, например, что он написан как 2 0 wire.

Итак, обладая этими знаниями, мы можем определить, что разница между проводом 2 AWG и проводом 2 0 заключается в толщине. В частности, провод с маркировкой 2 0 будет толще, чем провод с маркировкой 2 AWG. Кроме того, провода с более низким значением AWG обычно имеют больший ток, что является базовой единицей электрического тока. Например, медный провод 20 будет иметь ток до 200 ампер, а медный провод 2 AWG — до 125 ампер.

Знание допустимой нагрузки этих двух проводов также поможет вам определить, какой провод больше подходит для определенных применений. Например, провод 20 будет иметь слишком большую прочность для того же применения, что и провод 2 AWG, а провод 2 AWG будет иметь недостаточную силу тока для применения провода 20.

Купить провод и кабель здесь

Факторы, которые следует учитывать при выборе провода

Как узнать, какой провод выбрать в различных ситуациях с таким количеством проводов разного размера и силы тока? Существует несколько общепринятых практических правил для часто используемых размеров проводов. Например, обычно можно ожидать, что 6 AWG подходят для 55 ампер, 8 AWG для 40 ампер, 10 AWG для 30 ампер и 12 AWG для 20 ампер. Однако, несмотря на то, что эти «правила» часто можно с уверенностью считать правильными, в некоторых случаях провода разного калибра будут работать лучше.

Например, обычно можно ожидать, что 6 AWG подходят для 55 ампер, 8 AWG для 40 ампер, 10 AWG для 30 ампер и 12 AWG для 20 ампер. Однако, несмотря на то, что эти «правила» часто можно с уверенностью считать правильными, в некоторых случаях провода разного калибра будут работать лучше.

Если вы не уверены, какой размер провода использовать, рассмотрите некоторые из следующих факторов:

- Из чего сделан провод? Хотя провода могут быть изготовлены из других материалов, наиболее распространенными являются медь и алюминий. Это важно учитывать при выборе провода для работы или проекта, потому что медь и алюминий проводят электричество по-разному. Медная проволока имеет более высокую допустимую нагрузку, чем алюминиевая проволока того же калибра. Это означает, что алюминиевый провод должен быть больше, чтобы достичь той же мощности, что и медь, и выполнять ту же работу.

- Какой класс изоляции у провода? Класс изоляции – это температурный диапазон, в котором провод может работать без перегрева. Материал провода и его допустимая нагрузка также могут повлиять на рейтинг, поэтому это важно учитывать. Например, медный провод 2 AWG и алюминиевый провод 2 AWG могут быть рассчитаны на разные температуры, поэтому они имеют разную силу тока. Как правило, номинальная температура должна находиться в определенном диапазоне для правильной совместной работы оборудования.

- Существуют ли минимальная и максимальная номинальная мощность? В некоторых случаях приложение будет иметь указанную минимальную и максимальную мощность. Этот рейтинг позволяет узнать, на что способна цепь, а также от чего она может защитить оборудование в случае перегрузки по току. Если вам доступны эти спецификации, используйте их, чтобы сузить варианты проводки до тех, которые будут адекватно работать со схемой.

Материал провода и его допустимая нагрузка также могут повлиять на рейтинг, поэтому это важно учитывать. Например, медный провод 2 AWG и алюминиевый провод 2 AWG могут быть рассчитаны на разные температуры, поэтому они имеют разную силу тока. Как правило, номинальная температура должна находиться в определенном диапазоне для правильной совместной работы оборудования.

Материал провода и его допустимая нагрузка также могут повлиять на рейтинг, поэтому это важно учитывать. Например, медный провод 2 AWG и алюминиевый провод 2 AWG могут быть рассчитаны на разные температуры, поэтому они имеют разную силу тока. Как правило, номинальная температура должна находиться в определенном диапазоне для правильной совместной работы оборудования.Почему выбор правильного провода имеет решающее значение

Выбор правильного провода имеет решающее значение для безопасности и функциональности схемы, которую вы собираете. Каждый провод рассчитан на определенное напряжение и силу тока. Использование провода неправильного сечения может быстро привести к перегреву, что может привести к пожару. Поскольку через провода неправильного размера протекает большое количество электрического тока, провод может расплавиться. В дополнение к потенциальному расплавлению или возгоранию цепи и элемента, подача неподходящего напряжения через приборы и электронику может повредить цепь, что приведет к ее неправильной работе.

Каждый провод рассчитан на определенное напряжение и силу тока. Использование провода неправильного сечения может быстро привести к перегреву, что может привести к пожару. Поскольку через провода неправильного размера протекает большое количество электрического тока, провод может расплавиться. В дополнение к потенциальному расплавлению или возгоранию цепи и элемента, подача неподходящего напряжения через приборы и электронику может повредить цепь, что приведет к ее неправильной работе.

В конечном счете, провод неправильного размера может привести к повреждению вашей электроники или вызвать ее неправильную работу. Избавьте себя от потенциально дорогостоящего ремонта и определите провод наилучшего размера для вашего приложения, прежде чем пытаться соединить провода.

Магазин WesBell Electronics, Inc. Products

Поиск подходящих проводов для вашего проекта может показаться сложной задачей, особенно если вы не знаете, где искать. Не ищите ничего, кроме WesBell Electronics для всех ваших потребностей в проводке.