Почему возникает сальдо НДС на 19 счете — Контур.Экстерн

18 октября 2022

Счет 19 — активный. По дебету отражают сумму входного налога на добавленную стоимость по приобретенным ценностям, а по кредиту — вычеты и возмещение НДС. По правилам, по счету 19 не должно быть остатков на начало и конец месяца. Но иногда они все же возникают. Разбираемся, за счет чего образуется сальдо по счету 19 бухгалтерского учета.

Содержание

- Может ли на 19 счете зависнуть остаток

- Типовые проводки по 19 счету

- Почему образуется остаток на 19 счете

Статья подготовлена по материалам вебинара Контур.Школы «НДС. Разбираем вопросы начинающих бухгалтеров».

Подробнее

Сначала разберемся с терминологией. Термин «завис» отсутствует в бухучете, но бухгалтеры часто используют его для обозначения остатка. И если на 19 счете завис НДС, это означает, что в дебете счета остался входной налог на добавленную стоимость.

И если на 19 счете завис НДС, это означает, что в дебете счета остался входной налог на добавленную стоимость.

Важно! Счет 19 «НДС по приобретенным ценностям» — это активный счет. На активном счете возможен только дебетовый остаток.

Кредитового остатка по счету 19 быть не должно. Если вы провели все операции, сформировали книги покупок и продаж, но в конце отчетного периода обнаружили кредитовый остаток, значит, в бухучете допустили ошибку. Проверьте все операции: возможно, лишний раз заявили к вычету НДС или не подтвердили его сопроводительными документами.

На 19 счете собирают НДС к уплате в бюджет. Входной налог принимается к учету в момент получения счета-фактуры от поставщика. Продавец передает счет-фактуру, заказчик регистрирует документ и делает проводку по дебету 19 счета, отражая налог на добавленную стоимость, предъявленный поставщиком.

Также по дебету 19 счета фиксируют:

- НДС, который уплачивается на таможне при ввозе товара;

- удержанный НДС, если компания выступает налоговым агентом;

- НДС по строительно-монтажным работам, которые организация выполняет собственными силами.

Контур.НДС+ проверяет ошибки в реквизитах, разногласия в суммах, контрольные соотношения и коды видов операций

Попробовать

При подготовке декларации по НДС нужно определить сумму налога к вычету (ст. 171 НК РФ). НДС к вычету отражают проводкой Дт 68.НДС Кт 19. В результате сальдо на 19 счете уменьшается. А если заявляют к вычету весь НДС, то остаток будет нулевым.

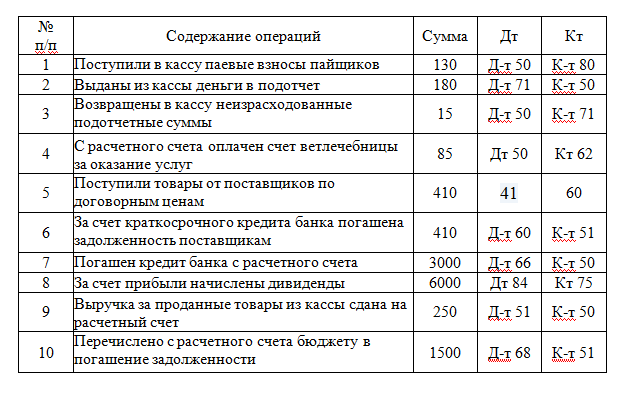

В таблице собрали типовые проводки по 19 счету. Они помогут понять содержание операций с НДС и разобраться, почему на 19 счете образуется остаток.

| Проводка | Содержание операции | Примечание |

|---|---|---|

Дт 19 Кт 60, 76 | Отразили НДС, который поступил от поставщиков | Проводки формируются после поступления счета-фактуры |

Дт 68 Кт 19 | НДС предъявили к вычету | Отражается налог на добавленную стоимость, предъявленный к вычету после поступления счета-фактуры от поставщика. После этой проводки 19 счет обнуляется После этой проводки 19 счет обнуляется |

Дт 10, 41 Кт 19 | НДС включили в стоимость запасов | Запись делают, когда нет возможности предъявить к вычету НДС по запасам. К примеру, если запасы начали использовать в деятельности, необлагаемой налогом на добавленную стоимость. В таком случае налог нужно включить в стоимость запасов |

Дт 01 Кт 19 Проводка зависит от того, как компания ведет учет и в какой момент включает НДС в стоимость ОС | НДС включили в стоимость основных средств | Организация приобрела основное средство. Бухгалтер сделал проводку Дт 19 КТ 60 по счету-фактуре. Если всё ОС или его часть не будет использоваться в деятельности, облагаемой НДС, то при вводе средства в эксплуатацию после проводки Дт 19 Кт 60 проводка Дт 01 Кт 19. Эта запись означает, что НДС включается в стоимость ОС |

| Дт 91 Кт 19 | Отразили НДС после истечения срока его возмещения. Отразили НДС, но по операции отсутствует счет-фактура | При покупке сделали проводку Дт 19 Кт 60. Бухгалтер еще не получил счет-фактуру, но уверен, что ее передадут. Из-за отсутствия документального подтверждения НДС нельзя отнести в расходы. |

| Дт 19 Кт 68 | Отразили начисленный НДС, который надо заплатить на таможне | НДС платят таможенным органам. Если товары импортируются из стран ЕАЭС, то бухгалтерская запись формируется на дату принятия товара к учету. Если же импорт ведется не из ЕАЭС, то запись делают на дату регистрации декларации на товары |

| Дт 68 Кт 51 | Перечислили НДС в бюджет Оплатили НДС на таможне | Бухгалтерскую запись формируют на дату перечисления НДС |

Срок возмещения — три года с даты приема к учету имущества.

Срок возмещения — три года с даты приема к учету имущества. Итак, вы сформировали книгу покупок, книгу продаж, но по итогам налогового периода выявили остаток по 19 счету — на конец периода завис НДС. Вы перепроверили все операции и по их содержанию увидели, что НДС должен быть закрыт. Но остаток все же есть, и это может свидетельствовать не только об ошибках, но и об особенностях в бухгалтерском учете. Разберемся, почему так происходит.

Вы перепроверили все операции и по их содержанию увидели, что НДС должен быть закрыт. Но остаток все же есть, и это может свидетельствовать не только об ошибках, но и об особенностях в бухгалтерском учете. Разберемся, почему так происходит.

Нюансы бухгалтерского учета

Возможно, ошибок в бухучете нет, но вы не учли некоторые нюансы. К примеру, есть особый порядок применения вычетов:

- Операции облагаются по нулевой ставке. Но применение нулевой ставки нужно сначала обосновать в налоговой. И пока инспекция не разрешила применять нулевую ставку, на 19 счете может образоваться остаток, который потом уменьшится.

- Производство товаров, работ, услуг с длительным циклом. Например, компания своими силами проводит строительно-монтажные работы длительного цикла. На 19 счете отражен НДС, но строительство еще не закончилось, поэтому налог нельзя предъявить к вычету.

Отсутствие подтверждающих документов

Стороны заключили договор на поставку товаров, работ или услуг.

Может быть и такое, что в итоге счет-фактура так и не появится или, к примеру, бухгалтер уволился, а его преемник вообще не знает про этот счет-фактуру. Новый бухгалтер увидит остаток на 19 счете, но не поймет, откуда появилось сальдо и что с ним делать. В таком случае нужно сначала провести инвентаризацию документов, по которым сформировался этот остаток, и посмотреть, откуда взялось сальдо. И если документ-основание так и не нашли или же истек трехлетний срок для возмещения налога, НДС нельзя заявить к вычету. Когда просроченный счет-фактура найдется, можно будет списать НДС в расходы проводкой Дт 91 Кт 19.

Узнать подробнее

Ошибки в счете-фактуре

Покупатель получил от продавца счет-фактуру и отразил НДС по дебету 19 счета в корреспонденции с 60 или 76 счетом. Проводка Дт 19 Кт 60, 76.

Проводка Дт 19 Кт 60, 76.

Позже в счете-фактуре обнаружили существенную ошибку. Покупатель обращается к контрагенту с просьбой заменить или скорректировать счет-фактуру.

До внесения исправлений предъявить НДС к вычету по этому документу нельзя. В результате на 19 счете образуется остаток.

Технические ошибки

Повторное проведение одного и того же счета-фактуры и другие технические ошибки тоже приводят к появлению остатков на 19 счете. К примеру, в организации работает несколько бухгалтеров. Один специалист уже обработал входящий счет-фактуру и ввел операцию, а затем заболел. Его заместитель по незнанию снова провел тот же документ, потому что он лежал сверху в стопке документов. В итоге счет-фактура задвоился.

Дубль выявляют при закрытии отчетного периода. Результатом двойной операции может быть задвоение вычета (это ошибка) или остаток на 19 счете.

Важно! Если на 19 счете образовался остаток, проведите инвентаризацию этой суммы. Так будет проще понять причину образования остатка и, если возможно, внести необходимые исправления.

Так будет проще понять причину образования остатка и, если возможно, внести необходимые исправления.

Окончание срока давности по вычету

Остаток может висеть на 19 счете до трех лет, так как вычет по НДС можно заявить в течение трех лет с момента получения счета-фактуры (п. 1.1 ст. 172 НК РФ). Если бухгалтер не предъявил вычет в срок, то право на вычет будет утеряно. В таком случае на счете будет висеть остаток.

Остаток можно списать после ежегодной инвентаризации, составив акт и отразив в нем сумму оставшегося НДС. По итогам инвентаризации и на основании акта остаток по дебету 19 счета можно списать в дебет 91 счета — на субсчет «Расходы, не учитываемые при налогообложении». Такие затраты не будут отражаться в налоговом учете.

Решение бухгалтера

Иногда бухгалтер целенаправленно оставляет по дебету 19 счета остаток налога на добавленную стоимость.

Например, компания закупила большое количество оборудования, товаров, запасов, но в отчетном периоде у нее было не так много реализации. В итоге при заполнении книги покупок и книги продаж получилась существенная сумма НДС к возмещению из бюджета. Возмещать налог абсолютно законно, но налоговая особо внимательно относится к таким налогоплательщикам, запрашивает пояснения и документы, проводит встречные проверки.

В итоге при заполнении книги покупок и книги продаж получилась существенная сумма НДС к возмещению из бюджета. Возмещать налог абсолютно законно, но налоговая особо внимательно относится к таким налогоплательщикам, запрашивает пояснения и документы, проводит встречные проверки.

Бухгалтер не хочет с этим связываться и, зная, что вычет можно получить в течение трех лет, он распределяет счета-фактуры на этот период. Это не нарушение. 19 счет

не всегда бывает с нулевым остатком, на нем может образоваться сальдо. Главное, чтобы остаток был дебетовым, а не кредитовым

Если у вас есть другие вопросы по налогу на добавленную стоимость, посмотрите вебинар Контур.Школы «НДС.Разбираем вопросы начинающих бухгалтеров».

Вы узнаете о требованиях действующего законодательства по НДС, о товарах, которые подлежат прослеживаемости, и других важных нюансах.

Смотреть вебинар →

Главное на почту

Подписаться

Подписываясь, вы соглашаетесь на обработку персональных данных

и получение информационных сообщений от группы компаний СКБ Контур.

Счет 68 в бухгалтерском учете: проводки :: BusinessMan.ru

Популярное

Счет 68 в бухгалтерском учете служит для сбора информации об обязательных платежах в бюджет, отчисляемых как за счет предприятия, так и сотрудников. Размер и порядок уплаты налоговых сумм отражены в НК РФ, согласно которому должны производиться расчеты. Бухгалтер фиксирует все обязательства перед государством, которые затем в определенный период ему перечисляются и одновременно списываются со счета.

Что учитывают на счете 68?

Согласно Типовому плану счетов, 68-й имеет название «Расчеты по налогам и сборам». Из этого вполне очевидно следует, что он создается для учета расчетов с государственным бюджетом. Все коммерческие организации так или иначе сталкиваются с понятием налогов. Что это такое? Налоги – фиксированная сумма, подлежащая к уплате в обязательном порядке физическим или юридическим лицом, для финансирования государства. Полная характеристика каждого из платежей содержится в НК РФ.

Полная характеристика каждого из платежей содержится в НК РФ.

Если с налогами все более-менее понятно, то что подразумевается под понятием «сбор»? Это взнос, обязательство по которому возникает в том случае, когда физическому лицу или предприятию необходимо получить юридические услуги от государства или других органов. Сбор может быть также установлен для коммерческих компаний как обязательное условие ведения предпринимательской деятельности на определенной территории.

Налоговые обязательства организаций

Платежи по налогам и сборам могут быть направлены в федеральный, региональный или местный бюджет. Это зависит от типа обязательства. К федеральным относят НДС, акцизы, налоги на прибыль. Местные и региональные состоят в основном из сумм, начисленных за пользование землей и имуществом.

Рассматривая налоговые обязательства предприятия, было бы правильно систематизировать платежи в разрезе этого субъекта экономики. Сгруппируем основные виды налогов и сборов, данные о которых заносятся на счет 68 в бухгалтерском учете, по способу их уплаты:

- из суммы выручки от продаж – акцизы, НДС, таможенные издержки;

- списание на себестоимость продукции (работ, услуг) – налоги на землю, водные ресурсы, добычу полезных ископаемых, на имущество и транспорт предприятия, игорный бизнес;

- из чистой прибыли – налог на прибыль юридического лица.

Кроме того, счет 68 используется также для оплаты НДФЛ, взимаемых с доходов физических лиц (сотрудников предприятия).

В зависимости от того по какому налоговому режиму работает предприятие, изменяются ставки платежей и их общее количество. Например, организации, использующие УСН, могут быть освобождены от уплаты НДС, налога на имущество и прибыль, НДФЛ.

Характеристика счета

Счет 68 в бухгалтерском учете – активно-пассивный. На конец периода может образоваться как дебетовое, так и кредитовое сальдо. В данном случае суммы в кредите говорят о величине обязательств предприятия перед государством, а в дебете – наоборот. Получается, что любое начисление происходит по кредиту, а списание – по дебету. Чаще всего, конечно, организация имеет кредитовое конечное сальдо по счету 68.

Дебетовые обороты говорят либо об уплате налогов и сборов, либо о суммах НДС к возмещению при покупке товаров у поставщиков. Кредитовые обороты возникают при образовании обязательств и возникновении НДС к уплате согласно счету-фактуре.

Аналитический учет

Как видно по характеристике обязательств предприятия перед государством, количества налогов достаточно, чтобы превратить 68 счет в неразбериху. Для систематизации данных создают субсчета по группе налоговых платежей и сборов: так всегда можно будет просмотреть необходимую информацию.

Рассмотрим пример аналитических счетов по основным видам налоговых платежей и сборов с юридического лица:

- 68/01 – НДФЛ;

- 68/02 – НДС;

- 68/03 – акцизы;

- 68/04 – налог на прибыль;

- 68/05 – налог на транспортные средства;

- 68/06 – налог на имущество;

- 68/07 – прочие сборы и налоги;

- 68/08 – единый налог (при УСН).

Установленный перечень шифров субсчетов синтетического счета 68 отражается в учетной политике предприятия. Данные группируют в оборотные ведомости. Сумма конечных результатов по аналитическим счетам должна сходиться с данными синтетического учета счета 68.

Проводки по НДФЛ

НДФЛ – один из основных налогов, удерживаемых с физических лиц, ставка которого для среднестатистического работающего гражданина равна 13%. Осуществлять расчет суммы, причитающейся государству с дохода сотрудника необходимо только после вычета льгот, если таковые должны быть применены. Для сбора информации о суммах НДФЛ с работников предприятия используется 68.01 счет бухгалтерского учета.

Осуществлять расчет суммы, причитающейся государству с дохода сотрудника необходимо только после вычета льгот, если таковые должны быть применены. Для сбора информации о суммах НДФЛ с работников предприятия используется 68.01 счет бухгалтерского учета.

Проводка, описывающая начисление налога, составляется так: Дт 70 Кт 68.01 на сумму НДФЛ. При перечислении платежа в бюджет, счет 68.01 дебетуется: Дт 68.01 Кт 51.

Отражение сумм НДС

68.02 счет бухгалтерского учета создается для учета НДС на основании выставленных и принятых счетов-фактур. Рассмотрим ситуацию: например, предприятие осуществило покупку материалов у поставщика на энную сумму. Продавцом направлен счет-фактура. Какие записи покупатель заносит в счет 68 в бухгалтерском учете? Проводки осуществляются в два этапа:

- Дт 19 Кт 60 – фиксируется «входящий» НДС.

- Дт 68.02 Кт 19 – списана сумма в зачет расчетов по НДС.

В том случае, если предприятие реализовывает продукцию, возникает необходимость выставления счета-фактуры в определенный срок. Операция записывается в 68.2 счет бухгалтерского учета проводкой: Дт 90.3 Кт 68.02.

Операция записывается в 68.2 счет бухгалтерского учета проводкой: Дт 90.3 Кт 68.02.

Получается, что в ходе экономической деятельности у предприятия в дебете субсчета 68.02 накапливается НДС к вычету, а в кредите к уплате. Итого фактически организация выплачивает разницу между суммами НДС выставленными и принятыми. Необходимо отметить, что все операции, по этому налогу осуществляются только при наличии счета-фактуры.

Проводки по прочим налогам и сборам

Счет 68 в бухгалтерском учете используется в каждой коммерческой организации, т. к. любая экономическая деятельность должна приносить выгоду не только предпринимателю, но и государству. В таблице приведены наиболее часто встречающиеся проводки по начислению и уплате сумм в бюджет:

| Дт | Кт | Характеристика хозяйственной операции |

| 91 | 68. 06 06 | Начислен налог за использование водных ресурсов и на имущество предприятия |

| 20 | 68.07 | Принята к учету сумма земельного налога, подлежащая к уплате |

| 99 | 68.04 | Начислен налог на прибыль организации |

| 70 | 68.01 | Выделена сумма к уплате по НДФЛ |

| 75 | 68.07 | Начислен налог с выплаченных дивидендов |

| 90 | 68.03 | Отражена сумма акцизного налога с проданного товара |

| 68 | 51 | Уплачена сумма обязательств перед государственным бюджетом |

| 68 | 66 | Погашена задолженность по налогам при помощи займа |

68 счет формирует одну из основных статей обязательств предприятия. Своевременные налоговые отчисления и достоверность отражаемой информации – залог успешной и законной деятельности компании.

Своевременные налоговые отчисления и достоверность отражаемой информации – залог успешной и законной деятельности компании.

- 0

- Бухгалтерия

Поделиться:

Читайте также

- Счет 19 в бухгалтерском учете: субсчета, проводки, закрытие

- 76 счет бухгалтерского учета — это… Субсчета 76 счета бухгалтерского учета

- Счет 69 в бухгалтерском учете

- Бухгалтерский счет 70: проводки, кредит и сальдо

- Счет 60 в бухгалтерском учете: особенности расчета, применение и отзывы

-

Счет 41 в бухгалтерском учете: субсчета. Счет 41 в бухгалтерском учете — это…

- Счет 86 «Целевое финансирование». Типовые проводки

Счет 41 в бухгалтерском учете — это…

Счет 41 в бухгалтерском учете — это…

AWG в мм2 — Американский калибр проводов в сравнении с квадратным мм Поперечное сечение

Допустимая токовая нагрузка UL/CSA для гибких кабелей

Монтажный провод при температуре окружающей среды до 30°C

| Cross Section in mm² | Current-Carrying Capacity in Ampere | |

|---|---|---|

| 24 | 0,21 | 3,5 A |

| 22 | 0,33 | 5,0 A |

| 20 | 0,52 | 6,0 A |

| 18 | 0,82 | 9,5 A |

| 16 | 1,31 | 20 A |

| 14 | 2,08 | 24 A |

| 12 | 3,32 | 34 A |

| 10 | 5,26 | 52 A |

| 8 | 8,35 | 75 A |

| 6 | 13,29 | 95 A |

| 4 | 21,14 | 120 A |

| 3 | 26,65 | 154 A |

| 2 | 33,61 | 170 A |

| 1 | 42,38 | 180 A |

Поправочные коэффициенты при температуре окружающей среды выше 30°C

(е) для получения допустимого тока.

| Ambient Temperature °C | Correction-Factor (f) |

|---|---|

| 31-35 | 0,91 |

| 36-40 | 0,82 |

| 41- 45 | 0,71 |

| 46-50 | 0,58 |

Multi conductor AWG cables at ambient temperature up to 30°C

| AWG | Cross Раздел in mm² | Current-Carrying Capacity in Ampere (Number of Cores) | |||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| up to 3 | 4 — 6 | 7 — 24 | 25 — 42 | 43 and above | |||||||||||||||||

| 24 | 0,21 | 2 | 1,6 | 1,4 | 1,2 | 1,0 | |||||||||||||||

| 22 | 0,33 | 3 | 2,4 | 2,1 | 1,8 | 1,5 | |||||||||||||||

| 2,5 | |||||||||||||||||||||

| 18 | 0,82 | 7 | 5,6 | 4,9 | 4,2 | 3,5 | |||||||||||||||

| 16 | 1,31 | 10 | 8,0 | 7,0 | 6,0 | 5,0 | |||||||||||||||

| 14 | 2,08 | 15 | 12,0 | 10,5 | 9,0 | 7,5 | |||||||||||||||

| 12 | 3,32 | 20 | 160023 | 3,32 | 20 | 1600133333333930 2 | 20 | 1600 2 | 20 | 160013333333 2 | 20 | 16001333333 2 | 20 | 140023 3,32 | 20 | 9003 012,0 | 10,0 | ||||

| 10 | 5,26 | 30 | 24 | 21 | 18 | 15 | |||||||||||||||

| 8 | 8,35 | 40 | 32 | 28 | 24 | 20 | |||||||||||||||

| 6 | 13,29 | 55 | 44 | 38 | 33 | 27 | |||||||||||||||

| 4 | 21,14 | 70 | 56 | 49 | 42 | 35 | |||||||||||||||

| 3 | 26,65 | 80 | 64 | 56 | 48 | 40 | |||||||||||||||

| 2 | 33,61 | 95 | 76 | 66 | 57 | 47 | |||||||||||||||

| 1 | 42,38 | 110 | 88 | 77 | 66 | 55 | |||||||||||||||

0

0Титул III из OMN.

18 США §§ 2510-22 с поправками, внесенными Законом о конфиденциальности электронных коммуникаций (ECPA) (Pub. L. 99-508; 21.10.86), Законом о коммуникационной помощи правоохранительным органам (CALEA) (Pub. L. 103- 414; 24.10.94), Закон о борьбе с терроризмом и эффективной смертной казни от 19 года.96 («Закон о борьбе с терроризмом») (опублик. L. 104-132; 24.04.96), Закон USA PATRIOT (опублик. L. 107-56, 26.10.01), Закон USA PATRIOT о дополнительных поправках к повторной авторизации от 2006 г. (Публикация L. 109-178; (9 марта 2006 г.), FISA (Закон о наблюдении за внешней разведкой) о поправках к Закону от 2008 года (Pub. L.110-261; 10 июля 2008 г.), . L. 112-3; 25/02/11) Закон PATRIOT о продлении закатов от 2011 г. (Pub. L. 112-14; 26/05/11). , и сл. .Раздел III Сводного закона о борьбе с преступностью и безопасных улицах от 1968 г. (Pub. L. 90-351; 19.06.68), также известного как «Закон о прослушивании телефонных разговоров»:

- запрещает несанкционированный перехват без согласия о «проводных, устных или электронных сообщениях» государственных органов, а также частных лиц,

- устанавливает процедуры для получения ордеров на санкционирование прослушивания телефонных разговоров государственными служащими, а Закон №

- регулирует раскрытие и использование санкционированных перехваченных сообщений следователями и сотрудниками правоохранительных органов.

Справочная информация

Конгресс принял Раздел III в ответ на расследования Конгресса и опубликованные исследования , в которых было установлено массовое прослушивание телефонных разговоров, которое проводилось государственными учреждениями и частными лицами без согласия сторон или юридических санкций. Конгресс установил, что содержание этих прослушиваемых разговоров и полученные из них доказательства использовались правительством и частными лицами в качестве доказательств в судебных и административных разбирательствах.

Раздел III первоначально охватывал только «проводную» и «устную» связь, но был значительно изменен Разделом I ECPA в 1986 году и теперь включает электронные сообщения. ECPA включает два дополнительных раздела для защиты конфиденциальности сохраненных сообщений и регулирования использования устройств «ручной регистрации» и «ловушки и отслеживания». См. ЕСРА.

Верховный суд США постановил, что защита Четвертой поправки от необоснованного обыска и выемки распространяется на перехват сообщений и применяется ко всем разговорам, в которых человек разумно ожидает конфиденциальности. См. Бергер против Нью-Йорка , 388 США 41 (1967) и Кац против США , 389 США 347 (1967).

Раздел III устанавливает процедуры выдачи ордеров в соответствии с Четвертой поправкой.

Общие положенияРаздел III запрещает умышленный факт или попытку:

- перехват,

- использование, раскрытие информации

- или

- «закупка [у] любого другого лица для перехвата или попытки перехвата» любого телеграфного, устного или электронного сообщения.

Исключения : Закон предусматривает исключения для операторов и поставщиков услуг для использования «в ходе своей обычной работы при занятии любой деятельностью, которая необходима для оказания его услуг» и для «лиц, уполномоченных законом на перехватывать проводные, устные или электронные сообщения или вести электронное наблюдение, как это определено в разделе 101 Закона о наблюдении за внешней разведкой 1978 года». 18 США § 2511.

Закон также запрещает использование незаконно полученных сообщений в качестве доказательств. 18 США § 2515.

Раздел III требует, чтобы федеральные, государственные и другие правительственные чиновники получали судебное разрешение на перехват «проводных, устных и электронных» сообщений, таких как телефонные разговоры и электронные письма. Он также регулирует использование и разглашение информации, полученной в результате санкционированного прослушивания телефонных разговоров. 18 США §§ 2516-18.

- Судья может выдать ордер, санкционирующий прослушивание сообщений на срок до 30 дней, при наличии вероятной причины того, что прослушивание обнаружит доказательства того, что «лицо совершает, совершило или собирается совершить конкретное правонарушение», перечисленное в § 2516. 18 U.S.C. § 2518(3).

- Сотрудник правоохранительных органов или следователь может использовать, раскрывать другому сотруднику правоохранительных органов или следователю или раскрывать во время дачи показаний информацию, полученную в ходе санкционированного прослушивания телефонных разговоров, при условии, что использование или раскрытие «соответствует надлежащему выполнению служебных обязанностей сотрудника, производящего или получение раскрытия». 18 США § 2517.

- Любое федеральное должностное лицо, которое «получает информацию в соответствии с этим положением, может использовать эту информацию только по мере необходимости при выполнении им своих официальных обязанностей с учетом любых ограничений на несанкционированное раскрытие такой информации». 18 США § 2517.

Любое преднамеренное разглашение или использование следователем или сотрудником правоохранительных органов или государственным органом информации, выходящей за рамки, разрешенные 18 U.S.C. §2517 является нарушением 18 U.S.C. § 2520(г).

Исключения: Исключение из требования о том, что правительство должно получить ордер на перехват закрытых сообщений, предоставляется в следующих случаях: Генеральным прокурором или главным прокурором любого штата или его административно-территориальной единицы, действующим на основании закона этого штата…

- непосредственная опасность смерти или серьезных телесных повреждений любого человека,

- заговорщическая деятельность, угрожающая интересам национальной безопасности, или

- заговорщическая деятельность, характерная для организованной преступности

, который требует перехвата телеграфного, устного или электронного сообщения, прежде чем можно будет получить приказ, разрешающий такой перехват, при должном усердии, и

В такой чрезвычайной ситуации федеральное правительство может начать перехват сообщений при условии, что «заявка на получение приказа, санкционирующего перехват, подается в соответствии с настоящим разделом в течение сорока восьми часов после того, как перехват произошел или начал происходить». В этой ситуации, если ордер в конечном итоге будет отклонен, перехваченные сообщения будут считаться полученными с нарушением Раздела III. 18 США § 2518(7).

Федеральные законы о прослушивании телефонных разговоров имеют преимущественную силу перед всеми законами штата в той мере, в какой ни один штат не может разрешать доступ к проводным, устным или электронным сообщениям с меньшими основаниями, чем это требуется федеральным законом. Таким образом, федеральные законы устанавливают минимальные меры защиты конфиденциальности для всех проводных, устных или электронных сообщений, которые ни один штат не может ослабить. Однако штаты могут предъявлять к следователям штатов и частным лицам более высокие требования, чем те, которые требуются федеральным законом.