бухгалтерский учет и налоговые последствия

Если бухгалтер решит следовать этому указанию, он составит проводки:

Д 91−1 — К 19 — включена в прочие расходы сумма «входного» НДС по услугам подрядчика;

Д 91−1 — К 68, субсчет «Расчеты по НДС» — на основании бухгалтерской справки восстановлена сумма НДС по недоамортизированной части стоимости основного средства, подвергшегося демонтажу.

Отметим, что в более поздних письмах финансовое ведомство выразило иную точку зрения по вопросу восстановления НДС при выбытии имущества по причине, не связанной с реализацией. Например, в письме от 15 марта 2018 г. № 03−03−06/1/15 834 Минфин России рекомендовал руководствоваться п. 10 Постановления Пленума ВАС РФ от 30 мая 2014 г. № 33 и письмом ФНС России от 21 мая 2015 г. № ГД-4−3/8627@. В упомянутом Постановлении было отмечено, что при определении налоговых последствий выбытия (списания) имущества в результате наступления событий, не зависящих от воли налогоплательщика (утрата имущества по причине порчи, боя, хищения, стихийного бедствия и тому подобных событий), необходимо иметь в виду, что, исходя из содержания п. 1 ст. 146 НК РФ, такое выбытие не является операцией, учитываемой при формировании объекта налогообложения. При этом налогоплательщик обязан зафиксировать факт выбытия и то обстоятельство, что имущество выбыло именно по указанным основаниям, без передачи его третьим лицам.

1 ст. 146 НК РФ, такое выбытие не является операцией, учитываемой при формировании объекта налогообложения. При этом налогоплательщик обязан зафиксировать факт выбытия и то обстоятельство, что имущество выбыло именно по указанным основаниям, без передачи его третьим лицам.

Если же в ходе судебного разбирательства будет установлен факт выбытия имущества, однако не подтверждено, что выбытие имело место в результате наступления событий, не зависящих от воли налогоплательщика, судам надлежит исходить из наличия у него обязанности исчислить налог по правилам, установленным п. 2 ст. 154 НК РФ для случаев безвозмездной реализации имущества.

Однако, как видим, указанные разъяснения даны «не на все случаи жизни»: из них, например, не ясно, как быть в ситуациях, когда ОС выбывает по причине морального или физического износа. В этом случае рекомендуем налогоплательщикам руководствоваться недавним письмом ФНС России от 16 апреля 2018 г. № СД-4−3/7167@, где говорится следующее.

Согласно позиции ВАС РФ, изложенной в Решении от 23 октября 2006 г. № 10 652/06, обязанность по уплате в бюджет ранее правомерно принятых к вычету сумм НДС должна быть предусмотрена законодательством. Пункт 3 ст. 170 НК РФ устанавливает случаи, при которых суммы налога подлежат восстановлению. Таким образом, в случаях, не поименованных в этой норме, суммы НДС восстановлению не подлежат. В развитие данной позиции ВАС РФ арбитражные суды нижестоящих инстанций приходят к выводу об отсутствии обязанности по восстановлению сумм НДС, ранее правомерно принятых к вычету, в случае списания налогоплательщиком с баланса основных средств по причине их непригодности.

№ 10 652/06, обязанность по уплате в бюджет ранее правомерно принятых к вычету сумм НДС должна быть предусмотрена законодательством. Пункт 3 ст. 170 НК РФ устанавливает случаи, при которых суммы налога подлежат восстановлению. Таким образом, в случаях, не поименованных в этой норме, суммы НДС восстановлению не подлежат. В развитие данной позиции ВАС РФ арбитражные суды нижестоящих инстанций приходят к выводу об отсутствии обязанности по восстановлению сумм НДС, ранее правомерно принятых к вычету, в случае списания налогоплательщиком с баланса основных средств по причине их непригодности.

С учетом изложенного суммы НДС, ранее правомерно принятые к вычету, по приобретенным основным средствам, списываемым до окончания срока амортизации в связи с физическим и моральным износом, по мнению ФНС России, восстановлению не подлежат.

Организации можно ссылаться на правовую позицию ВАС РФ, приведенную в п. 10 Постановления Пленума ВАС РФ от 30 мая 2014 г. № 33 «О некоторых вопросах, возникающих у арбитражных судов при рассмотрении дел, связанных с взиманием налога на добавленную стоимость», согласно которой налогоплательщик обязан зафиксировать факт выбытия и то обстоятельство, что имущество выбыло именно по указанным основаниям, без передачи третьим лицам, поскольку в силу п. 1 ст. 54 НК РФ он обязан доказать наличие тех фактов своей хозяйственной деятельности, которые влияют на формирование финансового результата, служащего основанием для определения объема налоговой обязанности. В рассматриваемой ситуации факт выбытия имущества в результате его морального износа без передачи третьим лицам, по нашему мнению, может быть подтвержден, например, актом о списании объекта ОС, подписанным членами комиссии.

1 ст. 54 НК РФ он обязан доказать наличие тех фактов своей хозяйственной деятельности, которые влияют на формирование финансового результата, служащего основанием для определения объема налоговой обязанности. В рассматриваемой ситуации факт выбытия имущества в результате его морального износа без передачи третьим лицам, по нашему мнению, может быть подтвержден, например, актом о списании объекта ОС, подписанным членами комиссии.

Арбитражные суды, занимающие позицию налогоплательщиков, указывают на то, что прекращение использования приобретенного ОС в производстве до истечения срока амортизации не влияет на право налогоплательщика на применение налогового вычета и не является основанием для возложения на налогоплательщика обязанности по восстановлению сумм ранее возмещенного НДС (Постановления Арбитражного суда Северо-Кавказского округа от 29 октября 2014 г. № Ф08−7499/2014 по делу № А53−17 381/2013, ФАС Западно-Сибирского округа от 26 июня 2014 г. по делу № А27−10 310/2013, ФАС Московского округа от 23 марта 2012 г. по делу № А40−51 601/11−129−222).

по делу № А40−51 601/11−129−222).

Арбитражный суд Центрального округа в Постановлении от 24 февраля 2016 г. № Ф10−43/2016 по делу № А09−4959/2015 указал: «Одного факта выбытия имущества из оборота недостаточно для восстановления НДС, поскольку в соответствии с пп. 2 п. 3 ст. 170 НК РФ принятый ранее к вычету налог требуется восстановить в случае доказанности факта использования этого имущества в операциях, не подлежащих налогообложению».

В Постановлении ФАС Западно-Сибирского округа от 26 июня 2014 г. № А27−10 310/2013 судьи констатировали, что случаи, при которых суммы НДС, принятые к вычету налогоплательщиком по товарам (работам, услугам), в том числе по основным средствам и нематериальным активам, имущественным правам в порядке главы 21 НК РФ, подлежат восстановлению налогоплательщиком, предусмотрены в п. 3 ст. 170 НК РФ. Поскольку ликвидация основных средств до истечения срока их полезного использования (списания недоамортизированных объектов ОС) в связи с физическим износом или ликвидацией к установленным п. 3 ст. 170 НК РФ случаям законодателем не отнесена, кассация согласилась с выводами арбитражного суда первой инстанции и арбитражного апелляционного суда об отсутствии у налогоплательщика оснований для восстановления НДС при списании объектов основных средств раньше окончания срока амортизации.

3 ст. 170 НК РФ случаям законодателем не отнесена, кассация согласилась с выводами арбитражного суда первой инстанции и арбитражного апелляционного суда об отсутствии у налогоплательщика оснований для восстановления НДС при списании объектов основных средств раньше окончания срока амортизации.

Судьи ФАС Московского округа (Постановление от 23 марта 2012 г. № А40−51 601/11−129−222), обратившись к упомянутому п. 3 ст. 170 НК РФ, констатировали, что законодательство о налогах и сборах РФ не содержит положений, обязывающих налогоплательщиков восстанавливать суммы налога, исчисленные с остаточной стоимости основных средств, ранее приобретенных для осуществления операций, облагаемых НДС, и списанных до того, как объекты основных средств будут полностью самортизированы, в том числе по причинам невозможности их дальнейшего использования в деятельности организаций, таким как поломка, физический и моральный износ и проч. Случаи, когда налогоплательщик обязан восстанавливать суммы НДС, ранее правомерно принятые к вычету, установлены п. 3 ст. 170 НК РФ. Данный перечень случаев является исчерпывающим и не содержит требования восстанавливать НДС в случае списания объекта ОС раньше окончания срока амортизации. Налоговый кодекс РФ не относит списание не полностью самортизированных основных средств к случаям, когда налогоплательщик обязан восстановить ранее зачтенный НДС.

3 ст. 170 НК РФ. Данный перечень случаев является исчерпывающим и не содержит требования восстанавливать НДС в случае списания объекта ОС раньше окончания срока амортизации. Налоговый кодекс РФ не относит списание не полностью самортизированных основных средств к случаям, когда налогоплательщик обязан восстановить ранее зачтенный НДС.

Из недавних решений отметим Определение В С РФ от 21 декабря 2018 г. № 306-КГ18−13 567 по делу № А57−9401/2017. Суд указал: металлолом оприходован предприятием как смешанный, без отнесения к какому-либо ОС; методика расчета по восстановлению НДС в НК РФ отсутствует. Ссылка налогового органа на письмо Минфина России от 18 марта 2011 г. № 03−07−11/61 принята судом первой инстанции неправомерно, так как согласно Постановлению Президиума ВАС РФ от 16 января 2007 г. № 12 547/06 письма финансового ведомства не входят в круг нормативных правовых актов, применяемых судом при рассмотрении дел. Поскольку предприятие реализовало не объекты ОС, а металлолом, оставшийся после их уничтожения, у налогового органа не было оснований для применения подп. 2 п. 3 ст. 170 НК РФ.

2 п. 3 ст. 170 НК РФ.

Судьи отметили, что право на правомерно принятый при приобретении объектов ОС вычет НДС не утрачивается (т.е. принятый к вычету НДС не восстанавливается), если невозможность продолжения использования данных объектов ОС для облагаемой НДС деятельности обусловлена не отказом налогоплательщика от дальнейшего ведения такой деятельности (в частности, при принятии решения о ликвидации организации), а наступлением неблагоприятных событий, сопутствующих ведению этой деятельности.

Из этого можно предположить следующее.

При ликвидации ОС в связи с добровольно принятым решением о ликвидации организации налоговые органы на основании указанного Определения В С РФ, скорее всего, потребуют восстановить тот НДС, который был ранее правомерно принят к вычету по этим объектам, пропорционально их остаточной стоимости.

При ликвидации ОС восстанавливать НДС не нужно, если эта ликвидация обусловлена неблагоприятными событиями (например, аварией). А если ОС были ликвидированы добровольно из-за нежелания продолжать деятельность, то налоговые органы, скорее всего, потребуют восстановить НДС. Во всяком случае, организации потребуется очень хорошо обосновать какие-либо объективные причины прекращения такой деятельности.

А если ОС были ликвидированы добровольно из-за нежелания продолжать деятельность, то налоговые органы, скорее всего, потребуют восстановить НДС. Во всяком случае, организации потребуется очень хорошо обосновать какие-либо объективные причины прекращения такой деятельности.

Выводы о восстановлении НДС при ликвидации ОС и их дальнейшей продаже в виде металлолома важны для ситуаций до 2018 г. Учитывая позицию, изложенную в рассмотренном Определении В С РФ, налогоплательщики могут скорректировать свои налоговые обязательства, например, за 2016 и 2017 гг. Однако с 2018 г. это уже не актуально, поскольку реализация металлолома с 1 января 2018 г. от обложения НДС не освобождается.

Как видим, налогоплательщик, не восстановивший НДС при списании недоамортизированного основного средства, при отстаивании своей позиции в арбитражном суде может надеяться на положительный результат.

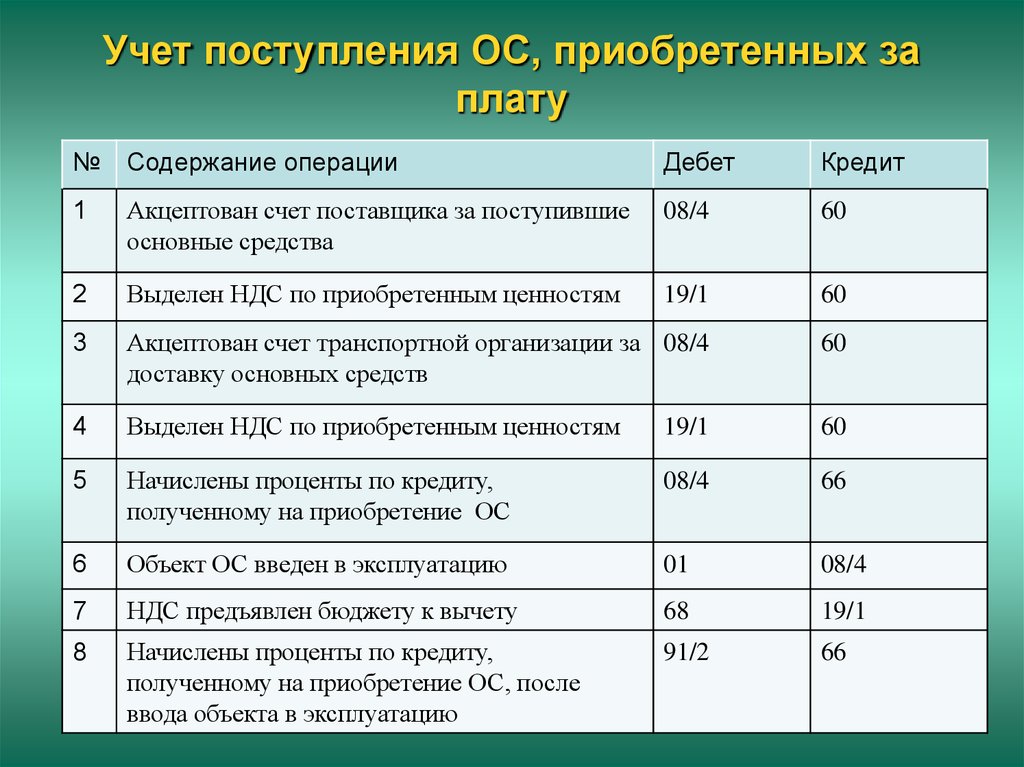

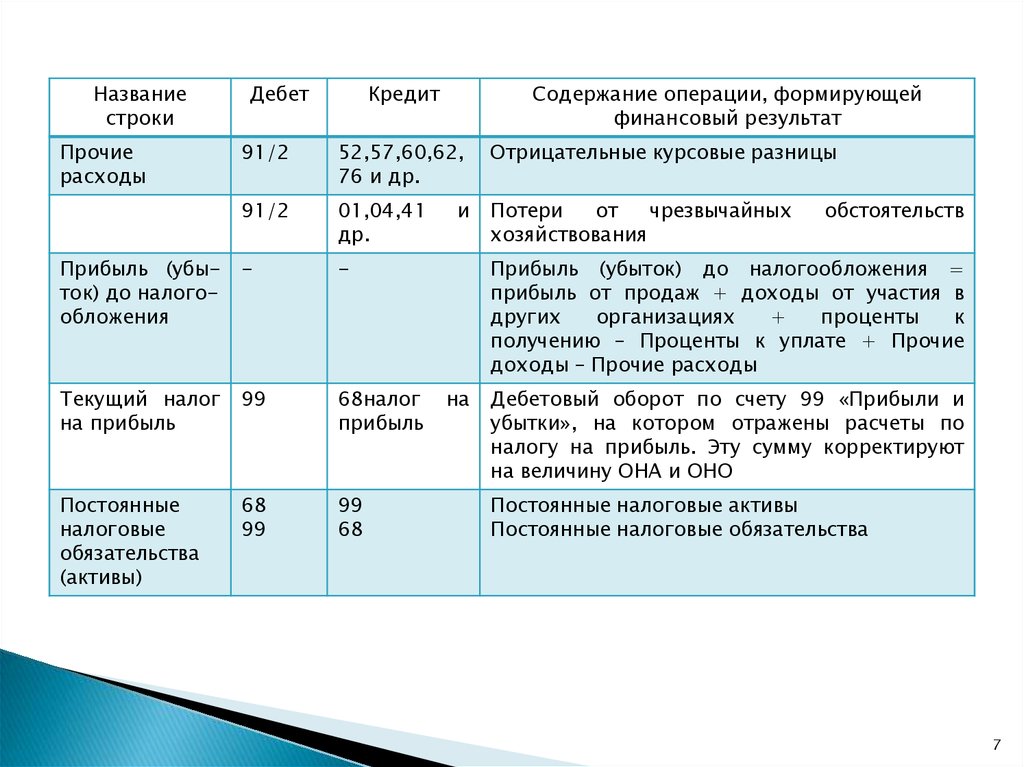

Наименование операции | ДТ | КТ |

ПРИОБРЕТЕНИЕ ОСНОВНОГО СРЕДСТВА | ||

Оплачено за основное средство поставщику | 60 | 51, 71 |

Оприходовано основное средство | 08 | 60 |

Отражен НДС согласно счет фактуре | 19 | 60 |

Основное средство введено в эксплуатацию | 01 | 08 |

Отражен источник финансирования основных средств | 86,84 | 83 |

По результатам инвентаризации оприходовано неучтенное основное средство | 08 | 91/«прочие доходы» |

БЕЗВОЗМЕЗДНОЕ ПОСТУПЛЕНИЕ ОСНОВНОГО СРЕДСТВА | ||

Основное средство получено безвозмездно | 08 | 98 |

Стоимость основного средства отражена в доходах | 98 | 91/«прочие доходы» |

Основное средство введено в эксплуатацию | 01 | 08 |

ВОССТАНОВЛЕНИЕ ОСНОВНЫХ СРЕДСТВ | ||

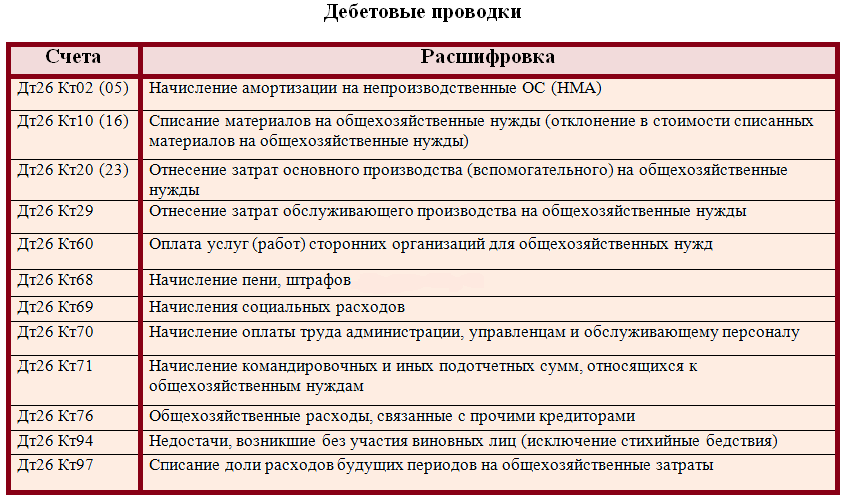

Ремонт основных средств | 26 | 10, 70, 69, 60, 76 |

Материалы, услуги отнесены на модернизацию и реконструкцию | 08 | 10, 70, 69, 60, 76 |

Увеличена первоначальная стоимость ОС | 01 | 08 |

ВЫБЫТИЕ ОСНОВНОГО СРЕДСТВА ПО ОКОНЧАНИИ СРОКА ПОЛЕЗНОГО ИСПОЛЬЗОВАНИЯ | ||

Выбытие основного средства | 01/Выбытие ОС | 01/ ОС в эксплуатации |

Списано основное средство с баланса по окончании срока полезного использования | 83 | 01/ Выбытие ОС |

ВЫБЫТИЕ ОСНОВНОГО СРЕДСТВА ВСЛЕДСТВИЕ ПРОДАЖИ | ||

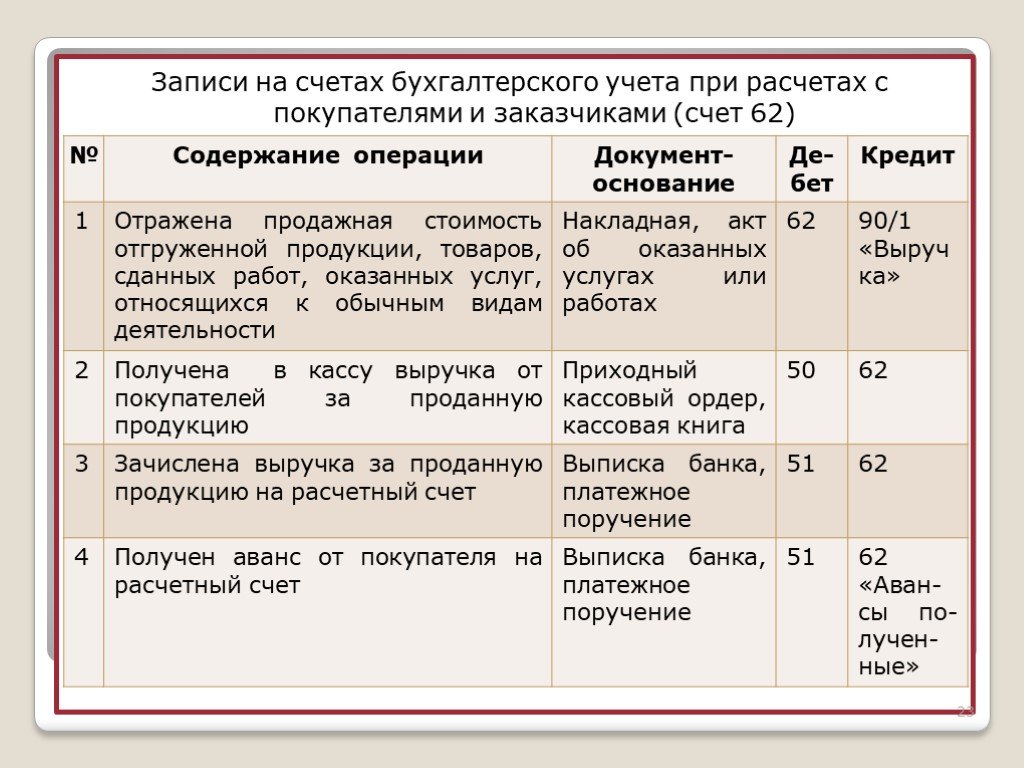

Отражена задолженность покупателя | 62 | 91/«прочие доходы» |

Выбытие основного средства | 01/ Выбытие ОС | 01/ ОС в эксплуатации |

Списана балансовая стоимость основного средства | 91/прочие расходы | 01/ Выбытие ОС |

Восстановлены средства источника финансирования ОС | 83 | 84 |

Отражен внереализационный доход в виде средств целевого финансирования, использованных не по назначению | 86 | 91/«прочие доходы» |

Сформирован финансовый результат операции | 99/«прибыли убытки | 91/ Сальдо прочих доходов и расходов |

Списан износ по основному средству |

| 010 |

УЧЕТ АРЕНДОВАННЫХ ОСНОВНЫХ СРЕДСТВ | ||

Отражены арендованные основные средства | 001 |

|

УЧЕТ МАТЕРИАЛОВ | ||

Оплачено поставщику за материалы | 60, 76 | 51, 71 |

Оприходованы материалы (без НДС) | 10 | 60, 66, 67, 71, 76 |

Отражен НДС согласно счет-фактуре | 19 | 60 |

НДС включен в стоимость материалов | 10 | 19 |

Списаны материалы | 26 | 10 |

Учтены материалы, полученные по договору дарения или безвозмездно | 10 | 98 |

Материалы, полученные по договору дарения или безвозмездно, учтены в доходах | 98 | 91 |

Списаны материалы, полученные по договору дарения или безвозмездно | 26 | 10 |

По результатам инвентаризации оприходованы неучтенные материалы | 10 | 91/«прочие доходы» |

Учет внешних обязательств кооператива | ||

Получен кредит КПК на ведение уставной деятельности | 51 | 66, 67 «Краткосрочные кредиты» |

Получен

заем КПК на ведение уставной деятельности (в т. | 51 | 66,67 «Краткосрочные займы, сбережения пайщиков ФЛ» |

Возврат кооперативом кредита и процентов по нему | 66, 67/ «Краткосрочные кредиты» 66, 67/ «Проценты по краткосрочным кредитам» | 51 |

Возврат кооперативом займа (в т.ч. возврат займа полученный в КПК 2-уровня) и процентов по нему | 66,67 «Краткосрочные займы, сбережения пайщиков ФЛ» 76/ «Расчеты с КПК второго уровня», 66/ «Проценты по краткосрочным займам, сбережениям физлиц» 67/ «Проценты по долгосрочным займам, сбережениям физлиц» | 51 |

| ||

Внесен паевой взнос в кооператив второго уровня | 58/ «паи в КПК второго уровня» | 51 |

Внесены средства в кооператив второго уровня по договору | 58/ «Предоставленные займы кооперативу второго уровня (в т. | 51 |

Возврат средств в КПК по договорам из КПК второго уровня | 51 | 58/ Предоставленные займы кооперативу второго уровня |

Возврат паевого взноса в КПК из кооператива второго уровня. | 51 | 58/ «паи в КПК второго уровня» |

Формирование резерва на возможные потери по займам | ||

Формирование РВПЗ в части суммы основного долга | 91 | 59.1 |

Формирование резерва в части требований по начисленным процентам | 91 | 59.2 |

Списание безнадежной задолженности в части суммы основного долга за счет созданного резерва | 59.1. | 58 |

Списание безнадежной задолженности в части требований по начисленным процентам | 59. | 76 |

Восстановление (уменьшение) резерва в части суммы основного долга до расчетной величины | 59.1 | 91 |

Восстановление (уменьшение) резерва в части требований по начисленным процентам до расчетной величины | 59.2. | 91 |

Формирование ( доначисление) резерва в части основного долга до расчетной величины | 91 | 59.1 |

Формирование ( доначисление) резерва в части требований по начисленным процентам до расчетной величины | 91 | 59.2 |

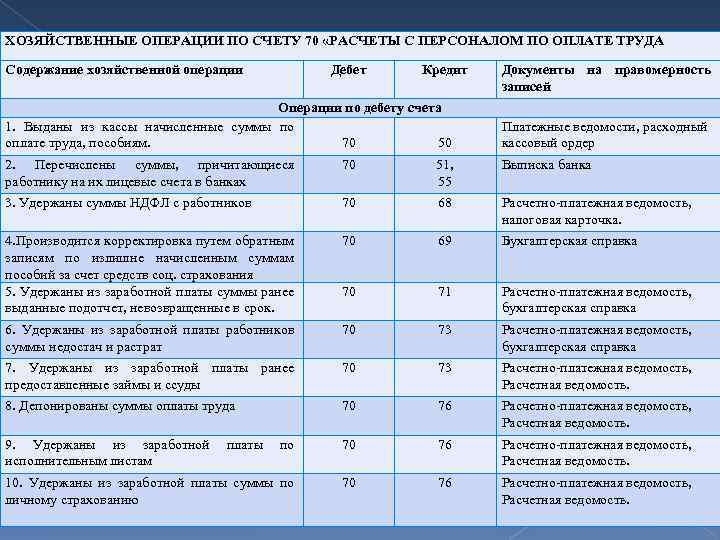

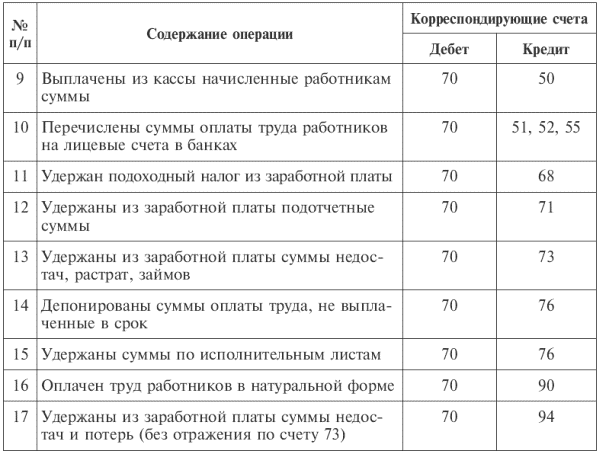

Учет расчетов с персоналом по оплате труда | ||

Начислена зарплата сотруднику | 26 | 70 |

Начислен налог на доходы физических лиц | 70 | 68/ «НДФЛ (сотрудники) |

Выплачена зарплата сотруднику | 70 | 50, 51 |

Учет целевых поступлений | ||

Получены вступительные и членские взносы | 50, 51 | 86/ «вступительные, членские взносы» |

Вступительные и членские взносы направлены в Фонд обеспечения деятельности | 86/ «вступительные, членские взносы» | 86/ «Фонд обеспечения деятельности» |

Внесен обязательный/добровольный паевой взнос | 50, 51 | 75/ «расчеты по обязательным паевым взносам», «расчеты по добровольным паевым взносам» |

Обязательный паевой взнос отражен в составе паевого фонда | 75/расчеты по обязательным паевым взносам | 80/ «Обязательные паевые взносы» |

Добровольный паевой взнос отражен в составе паевого фонда | 75/ расчеты по добровольным паевым взносам | 80/ «Добровольные паевые взносы» |

Возврат паевого взноса при прекращении членства | 75/ «расчеты по обязательным паевым взносам», «расчеты по добровольным паевым взносам» | 50, 51 |

Уменьшен паевой фонд на сумму возвращенного пайщику паевого вноса | 80/ «Обязательные паевые взносы», 80 / « Добровольные паевые взносы», 80/ «Начисления на паевые взносы» | 75/3,4 |

Отражены расходы за счет вступительных и членских взносов (ФОД) | 86/ «вступительные, членские взносы», 86/«Фонд обеспечения деятельности» | 26 |

Покрытие убытка по итогам года | 86 | 84 |

Распределение дохода (принято решение о выплате начислений на паевые взносы) | ||

Распределена прибыль на паевые взносы | 84 | 75 |

Начисления на паевые взносы отражены в составе паевого фонда | 75 | 80/ Начисления на паевые взносы |

Удержан НДФЛ с суммы начисления на паи | 75/ | 68/ Налог на доходы физических лиц |

Выплачены начисления на паевые взносы пайщику | 75/ | 50, 51 |

Паевой фонд уменьшен на сумму выплаченных начислений на паевые взносы пайщику | 80/ Начисления на паевые взносы | 75 |

Распределение дохода (принято решение о присоединении начислений на паевые взносы к паенакоплениям) | ||

Распределена прибыль на паевые взносы | 84 | 75 |

Начисления на паевые взносы отражены в составе паевого фонда | 75 | 80/ Начисления на паевые взносы |

Удержан НДФЛ с паеначислений | 75/ | 68/ Налог на доходы физических лиц |

УЧЕТ ОПЕРАЦИЙ ПО ПРИВЛЕЧЕННЫМ СРЕДСТВАМ ОТ ПАЙЩИКОВ | ||

Получены займы от ЮЛ и личные сбережения пайщиков | 50, 51 | 66/ Краткосрочные займы, сбережения пайщиков –физлиц, 66/ Краткосрочные займы пайщиков — юрлиц 67/ Долгосрочные займы, сбережения пайщиков – физлиц, 66/ Долгосрочные займы пайщиков — юрлиц |

Начислены проценты по займам ЮЛ и за пользование личными сбережениями пайщиков | 91/ Прочие расходы | 66/ Проценты по краткосрочным сбережениям физлиц 66/ Проценты по краткосрочным займам юрлиц, 67/ Проценты по долгосрочным сбережениям физлиц, 67/ Проценты по долгосрочным займам юрлиц |

Удержан НДФЛ | 66/ Проценты по краткосрочным сбережениям физлиц 67/ Проценты по долгосрочным сбережениям физлиц | 68/ НДФЛ |

Выплата начисленной платы (процентов) | 66/ Проценты по краткосрочным сбережениям физлиц 66/ Проценты по краткосрочным займам юрлиц, 67/ Проценты по долгосрочным сбережениям физлиц, 67/ Проценты по долгосрочным займам юрлиц | 50, 51 |

Возврат займов ЮЛ и личных сбережений пайщику | 66/ Краткосрочные займы, сбережения пайщиков –физлиц, 66/ Краткосрочные займы пайщиков — юрлиц 67/ Долгосрочные займы, сбережения пайщиков – физлиц, 66/ Долгосрочные займы пайщиков — юрлиц 66/ Краткосрочные займы, сбережения пайщиков –физлиц, 66/ Краткосрочные займы пайщиков — юрлиц 67/ Долгосрочные займы, сбережения пайщиков – физлиц, 66/ Долгосрочные займы пайщиков — юрлиц | 50, 51 |

УЧЕТ ОПЕРАЦИЙ ПО ВЫДАЧЕ ЗАЙМОВ ПАЙЩИКАМ | ||

Выдан заем пайщику | 58/«предоставленные займы пайщикам» | 50, 51 |

Начислены проценты за пользование займом | 76/ «Расчеты по процентам за предоставленные займы пайщикам» | 91/ «прочие доходы» |

Возврат займа пайщиком | 50, 51 | 58/«предоставленные займы пайщикам» |

Получены проценты за пользование займом | 50, 51 | 76/«Расчеты по процентам за предоставленные займы пайщикам» |

Займы, не погашенные в срок, переведены на отдельный субсчет | 58 | 58 |

Учет прочих доходов | ||

Поступления, связанные с предоставлением за плату во временное пользование активов кооператива; поступления, связанные с продажей и прочим списанием основных средств и иных активов, отличных от денежных средств | 50, 51, 62, 76 | 91/«прочие доходы» |

Начислены проценты за пользование займами | 76/«Расчеты по процентам за предоставленные займы пайщикам» | 91/«прочие доходы» |

Проценты за использование кредитной организацией денежных средств, находящихся на счете организации в этой кредитной организации | 51, 55, 76 | 91/«прочие доходы» |

Штрафы, пени, неустойки за нарушение условий договоров, полученные или признанные к получению | 76/ Расчеты по штрафам, пени по предоставленным займам пайщикам, 60, 76 50, 51 | 91//«прочие доходы» |

Поступления, связанные с безвозмездным получением активов | 98 | 91/«прочие доходы» |

Поступления в возмещение причиненных организации убытков | 73, 76/ Расчеты с разными дебиторами и кредиторами | 91/«прочие доходы» |

Прибыль прошлых лет, выявленная в отчетном году | 60, 76/ Расчеты с разными дебиторами и кредиторами | 91/«прочие доходы» |

Суммы кредиторской задолженности, по которым истек срок исковой давности | 60, 66, 67, 70, 71, 76

| 91/«прочие доходы» |

Нецелевое использование целевых поступлений отражено в составе доходов | 86 | 91/«прочие доходы» |

Учет прочих расходов | ||

Расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации | 91/ прочие расходы | 26 |

Расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств | 91/прочие расходы | 26 |

Остаточная стоимость активов, по которым начисляется амортизация, и фактическая себестоимость других активов, списываемых организацией | 91/прочие расходы | 01, 10 |

Проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств | 91/ прочие расходы | 50, 51, 66, 67 |

Расходы, связанные с оплатой услуг, оказываемых кредитными организациями | 91/ прочие расходы | 26 |

Штрафы, пени, неустойки за нарушение условий договоров, уплаченные или признанные к уплате | 91/ прочие расходы | 50, 51, 60, 66 , 67 , 76 |

Возмещение причиненных организацией убытков | 91/ прочие расходы | 62, 60, 76, 94 |

Убытки прошлых лет, признанные в отчетном году | 91/ прочие расходы | 73, 76 |

Суммы дебиторской задолженности, по которым истек срок исковой давности, других долгов, нереальных для взыскания | 91/ прочие расходы | 62, 58, 71, 73, 76, |

Расходы, связанные с рассмотрением дел в судах | 91/ прочие расходы | 26, 68/прочие налоги и сборы, 76 |

Выбытие безвозмездно полученного имущества | 91/ прочие расходы | 98 |

Учет прибылей и убытков | ||

Закрытие счета 91 по итогам месяца: |

|

|

— прибыль | 91/ Сальдо прочих доходов и расходов | 99/ Прибыль и убытки |

— убыток | 99/ Прибыль и убытки | 91/ Сальдо прочих доходов и расходов |

Начислен налог на прибыль | 99/ Прибыль и убытки | 68/ Налог на прибыль |

Реформация баланса по итогам года: | 99/ Прибыль и убытки | 84/ Прибыль |

— прибыль |

|

|

— убыток | 84/ Убыток, подлежащий покрытию | 99/ Прибыль и убытки |

Покрытие убытков по итогам года | 86/ | 84/ Убыток, подлежащий покрытию |

РЕЗЕРВНЫЙ ФОНД | ||

Формирование резервного фонда | 86, 84 | 82/ |

Использование резервного фонда: | 82 | 84 |

— покрытие убытков; | ||

— покрытие непредвиденных расходов | 82 | 86 |

СТРАХОВОЙ ФОНД | ||

Получен членский страховой взнос от пайщика | 50, 51 | 86 страховой фонд |

Членский страховой взнос отражен в составе страхового фонда | 86 «членские взносы» | 86/ страховой фонд |

Страховой фонд сформирован за счет чистой прибыли | 84 | 86/ страховой фонд |

Отражено уменьшение средств страхового фонда | 86/ страховой фонд | 58 /Предоставленные займы пайщикам 76/ Расчеты по плате по предоставленным займам пайщикам |

ФОНД РАЗВИТИЯ | ||

Формирование фонда развития | 86, 84 | 86/ «Фонд развития» |

Использование фонда развития | 86/ «Фонд развития» | 26, 83 |

Формирование фондов КПК (согласно положения по имуществу и уставу КПК) | 84 | 86 |

Расчеты с саморегулируемой организацией | ||

Уплачен вступительный (членский) взнос в саморегулируемую организацию | 76/ Расчеты с СРО | 51 |

Вступительный (членский) взнос отнесен на расходы | 91/ «Прочие расходы», (86) | 76/ Расчеты с СРО |

Уплачен взнос в компенсационный фонд СРО | 76// Расчеты с СРО | 51 |

Взнос в компенсационный фонд СРО отнесен на расходы | 91/ Прочие расходы, (86) | 76/Расчеты с СРО |

ч. размещение

средств резервного фонда)»

ч. размещение

средств резервного фонда)» 2.

2. 04.2015 16:23:52″>Информация создана: 25 апреля 2015, 16:23

04.2015 16:23:52″>Информация создана: 25 апреля 2015, 16:23для внутренней проводки оборудования DY-SOFT | Dyden

(!) В связи с прекращением Microsoft поддержки Internet Explorer 11 15.06.2022 этот сайт не поддерживает рекомендуемую среду.

- МИСУМИ Главная>

- Компоненты проводки>

- Провод/кабель>

- Соединительные провода>

- для внутренней проводки оборудования DY-SOFT

- Скидка за объем

Высокогибкий и прочный провод для внутренней проводки оборудования

[Характеристики]

・Отличная гибкость благодаря использованию тонких проводов с проводником и очень гибкой виниловой изоляцией.

・Отличная гибкость этого провода обеспечивает эффективную проводку даже в узких пределах внутри оборудования, а уменьшенный радиус изгиба позволяет экономить место.

・Отличная термостойкость, огнестойкость и маслостойкость делают этот провод идеальным для внутренней электропроводки оборудования.

・Эта проволока обладает особенно высокой термостойкостью, способной выдерживать температуру 110°C в течение 40 000 часов.

・Этот продукт соответствует японским стандартам (Закон о безопасности электроприборов и материалов), международным стандартам (UL/cUL, маркировка CE) и может использоваться с экспортным оборудованием.

・Используется номинальный ток 600 В (450/750 В).

(i)Осторожно

- 【Настоятельно рекомендуется использовать промышленные сетевые кабели】

1. Настраиваемый кабель промышленной сети RJ45 в сборе

2. Кабели промышленной сети M12-RJ45

3. Кабели промышленной сети M12-M12

| Номер детали |

|---|

| DY-SOFT-AWG1/0-BK-1 |

| DY-SOFT-AWG1/0-BK -2 |

| DY-SOFT-AWG1/0 -BK-3 |

| DY-SOFT-AWG1/0-BK-4 |

| DY-SOFT-AWG1/0-BK-5 |

| DY-SOFT-AWG1/0-B К-6 |

| DY-SOFT-AWG1/0-BK-7 |

| DY-SOFT-AWG1/0-BK-8 |

| DY-SOFT-AWG1/0-BK-9 |

| DY-SOFT-AWG1/0-BK-10 |

| DY-SOFT-AWG1/0-BK-11 |

| ДЯ -SOFT-AWG1/0-BK-12 |

| DY-SOFT-AWG1/0-BK-13 |

| DY-SOFT-AWG1/0-BK-14 |

| D Y-СОФТ-AWG1/ 0-BK-15 |

| DY-SOFT-AWG1/0-BK-16 |

| DY-SOFT-AWG1/0-BK-17 |

| DY-SOFT-AWG 1/0-БК-18 |

| DY-SOFT-AWG1/0-BK-19 |

| DY-SOFT-AWG1/0-BK-20 |

| DY-SOFT-AWG1/0-BK-21 |

| DY-SOFT-AWG1/0-BK-2 2 |

| ДЖ -SOFT-AWG1/0-BK-23 |

| DY-SOFT-AWG1/0-BK-24 |

| DY-SOFT-AWG1/0-BK-25 |

| D Y-СОФТ-AWG1/ 0-BK-26 |

| DY-SOFT-AWG1/0-BK-27 |

| DY-SOFT-AWG1/0-BK-28 |

| DY-SOFT-AWG 1/0-БК-29 |

| DY-SOFT-AWG1/0-BK-30 |

| DY-SOFT-AWG1/0-BK-31 |

| DY-SOFT-AWG1/0-BK-32 |

| ДИ-МЯГКИЙ- AWG1/0-BK-33 |

| DY-SOFT-AWG1/0-BK-34 |

| DY-SOFT-AWG1/0-BK-35 |

| DY-SOFT -AWG1/0-БК -36 |

| DY-SOFT-AWG1/0-BK-37 |

| DY-SOFT-AWG1/0-BK-38 |

| DY-SOFT-AWG1/0-B К-39 |

| DY-SOFT-AWG1/0-BK-40 |

| DY-SOFT-AWG1/0-BK-41 |

| DY-SOFT-AWG1/0-BK-42 |

| DY-SOFT-AWG1/0-BK-43 |

| ДЯ -SOFT-AWG1/0-BK-44 |

| DY-SOFT-AWG1/0-BK-45 |

| DY-SOFT-AWG1/0-BK-46 |

| D Y-СОФТ-AWG1/ 0-BK-47 |

| DY-SOFT-AWG1/0-BK-48 |

| DY-SOFT-AWG1/0-BK-49 |

| DY-SOFT-AWG 1/0-БК-50 |

| DY-SOFT-AWG1/0-BK-51 |

| DY-SOFT-AWG1/0-BK-52 |

| DY-SOFT-AWG1/0-BK-53 |

| ДИ-МЯГКИЙ- AWG1/0-BK-54 |

| DY-SOFT-AWG1/0-BK-55 |

| DY-SOFT-AWG1/0-BK-56 |

| DY-SOFT -AWG1/0-БК -57 |

| DY-SOFT-AWG1/0-BK-58 |

| DY-SOFT-AWG1/0-BK-59 |

| DY-SOFT-AWG1/0-B К-60 |

| Номер детали | Минимальный объем заказа | Скидка за объем | Количество дней до отгрузки | RoHS | Общая длина (м) | Сечение проводника (мм 90) 309 2 ) | размер AWG (AWG) | Готовый внешний диаметр (мм) | Оболочка (внешнее покрытие) цвет |

|---|---|---|---|---|---|---|---|---|---|

1 шт. | В наличии | 9 дней и более | 10 | 1 | 56,57 | 1/0 | 15,6 | Черный | |

| 1 шт. | В наличии | 9 дней и более | 10 | 2 | 56,57 | 1/0 | 15,6 | Черный | |

| 1 шт. | В наличии | 9 дней и более | 10 | 3 | 56,57 | 1/0 | 15,6 | Черный | |

| 1 шт. | В наличии | 9Дней или больше | 10 | 4 | 56,57 | 1/0 | 15,6 | Черный | |

1 шт. | В наличии | 9 дней и более | 10 | 5 | 56,57 | 1/0 | 15,6 | Черный | |

| 1 шт. | В наличии | 9 дней и более | 10 | 6 | 56,57 | 1/0 | 15,6 | Черный | |

| 1 шт. | В наличии | 9 дней и более | 10 | 7 | 56,57 | 1/0 | 15,6 | Черный | |

| 1 шт. | В наличии | 9 дней и более | 10 | 8 | 56,57 | 1/0 | 15,6 | Черный | |

1 шт. | В наличии | 9 дней и более | 10 | 9 | 56,57 | 1/0 | 15,6 | Черный | |

| 1 шт. | 90 050 В наличии9 дней и более | 10 | 10 | 56,57 | 1/0 | 15,6 | Черный | ||

| 1 шт. | В наличии | 9Дней или больше | 10 | 11 | 56,57 | 1/0 | 15,6 | Черный | |

| 1 шт. | В наличии | 9 дней и более | 10 | 12 | 56,57 | 1/0 | 15,6 | Черный | |

1 шт. | В наличии | 9 дней и более | 10 | 13 | 56,57 | 1/0 | 15,6 | Черный | |

| 1 шт. | В наличии | 9 дней и более | 10 | 14 | 56,57 | 1/0 | 15,6 | Черный | |

| 1 шт. | В наличии | 9 дней и более | 10 | 15 | 56,57 | 1/0 | 15,6 | Черный | |

| 1 шт. | В наличии | 9 дней и более | 10 | 16 | 56,57 | 1/0 | 15,6 | Черный | |

1 шт. | 9 0050 В наличии9 дней и более | 10 | 17 | 56,57 | 1/0 | 15,6 | Черный | ||

| 1 шт. | В наличии | 9Дней или больше | 10 | 18 | 56,57 | 1/0 | 15,6 | Черный | |

| 1 шт. | В наличии | 9 дней и более | 10 | 19 | 56,57 | 1/0 | 15,6 | Черный | |

| 1 шт. | В наличии | 9 дней и более | 10 | 20 | 56,57 | 1/0 | 15,6 | Черный | |

1 шт. | В наличии | 9 дней и более | 10 | 21 | 56,57 | 1/0 | 15,6 | Черный | |

| 1 шт. | В наличии | 9 дней и более | 10 | 22 | 56,57 | 1/0 | 15,6 | Черный | |

| 1 шт. | В наличии | 9 дней и более | 10 | 23 | 56,57 | 1/0 | 15,6 | Черный | |

| 1 шт. | 9 0050 В наличии9 дней и более | 10 | 24 | 56,57 | 1/0 | 15,6 | Черный | ||

1 шт. | В наличии | 9Дней или больше | 10 | 25 | 56,57 | 1/0 | 15,6 | Черный | |

| 1 шт. | В наличии | 9 дней и более | 10 | 26 | 56,57 | 1/0 | 15,6 | Черный | |

| 1 шт. | В наличии | 9 дней и более | 10 | 27 | 56,57 | 1/0 | 15,6 | Черный | |

| 1 шт. | В наличии | 9 дней и более | 10 | 28 | 56,57 | 1/0 | 15,6 | Черный | |

1 шт. | В наличии | 9 дней и более | 10 | 29 | 56,57 | 1/0 | 15,6 | Черный | |

| 1 шт. | В наличии | 9 дней и более | 10 | 30 | 56,57 | 1/0 | 15,6 | Черный | |

| 1 шт. | 9 0050 В наличии9 дней и более | 10 | 31 | 56,57 | 1/0 | 15,6 | Черный | ||

| 1 шт. | В наличии | 9Дней или больше | 10 | 32 | 56,57 | 1/0 | 15,6 | Черный | |

1 шт. | В наличии | 9 дней и более | 10 | 33 | 56,57 | 1/0 | 15,6 | Черный | |

| 1 шт. | В наличии | 9 дней и более | 10 | 34 | 56,57 | 1/0 | 15,6 | Черный | |

| 1 шт. | В наличии | 9 дней и более | 10 | 35 | 56,57 | 1/0 | 15,6 | Черный | |

| 1 шт. | В наличии | 9 дней и более | 10 | 36 | 56,57 | 1/0 | 15,6 | Черный | |

1 шт. | В наличии | 9 дней и более | 10 | 37 | 56,57 | 1/0 | 15,6 | Черный | |

| 1 шт. | 9 0050 В наличии9 дней и более | 10 | 38 | 56,57 | 1/0 | 15,6 | Черный | ||

| 1 шт. | В наличии | 9Дней или больше | 10 | 39 | 56,57 | 1/0 | 15,6 | Черный | |

| 1 шт. | В наличии | 9 дней и более | 10 | 40 | 56,57 | 1/0 | 15,6 | Черный | |

1 шт. | В наличии | 9 дней и более | 10 | 41 | 56,57 | 1/0 | 15,6 | Черный | |

| 1 шт. | В наличии | 9 дней и более | 10 | 42 | 56,57 | 1/0 | 15,6 | Черный | |

| 1 шт. | В наличии | 9 дней и более | 10 | 43 | 56,57 | 1/0 | 15,6 | Черный | |

| 1 шт. | В наличии | 9 дней и более | 10 | 44 | 56,57 | 1/0 | 15,6 | Черный | |

1 шт. | 9 0050 В наличии9 дней и более | 10 | 45 | 56,57 | 1/0 | 15,6 | Черный | ||

| 1 шт. | В наличии | 9Дней или больше | 10 | 46 | 56,57 | 1/0 | 15,6 | Черный | |

| 1 шт. | В наличии | 9 дней и более | 10 | 47 | 56,57 | 1/0 | 15,6 | Черный | |

| 1 шт. | В наличии | 9 дней и более | 10 | 48 | 56,57 | 1/0 | 15,6 | Черный | |

1 шт. | В наличии | 9 дней и более | 10 | 49 | 56,57 | 1/0 | 15,6 | Черный | |

| 1 шт. | В наличии | 9 дней и более | 10 | 50 | 56,57 | 1/0 | 15,6 | Черный | |

| 1 шт. | В наличии | 9 дней и более | 10 | 51 | 56,57 | 1/0 | 15,6 | Черный | |

| 1 шт. | 9 0050 В наличии9 дней и более | 10 | 52 | 56,57 | 1/0 | 15,6 | Черный | ||

1 шт. | В наличии | 9Дней или больше | 10 | 53 | 56,57 | 1/0 | 15,6 | Черный | |

| 1 шт. | В наличии | 9 дней и более | 10 | 54 | 56,57 | 1/0 | 15,6 | Черный | |

| 1 шт. | В наличии | 9 дней и более | 10 | 55 | 56,57 | 1/0 | 15,6 | Черный | |

| 1 шт. | В наличии | 9 дней и более | 10 | 56 | 56,57 | 1/0 | 15,6 | Черный | |

1 шт. | В наличии | 9 дней и более | 10 | 57 | 56,57 | 1/0 | 15,6 | Черный | |

| 1 шт. | В наличии | 9 дней и более | 10 | 58 | 56,57 | 1/0 | 15,6 | Черный | |

| 1 шт. | 9 0050 В наличии9 дней и более | 10 | 59 | 56,57 | 1/0 | 15,6 | Черный | ||

| 1 шт. | В наличии | 9Дней или больше | 10 | 60 | 56,57 | 1/0 | 15,6 | Черный |

..

..| Количество ядер (Ядро) | 1 | Номинальное напряжение | 600В | Щит | Нет |

|---|---|---|---|---|---|

| Свойства | Маслостойкость/термостойкость | Представитель стандартов | UL/CE/CSA(c-UL) |

Настройка

Очистить все

Дополнительные продукты в этой категории

Техническая поддержка

- Группа компонентов автоматизации

- Тел.: +52-442-672-7661

- Пн. — Пт. 8:00 — 18:00 Сидел. 8:00 — 12:00 г.

- Технический запрос

Провод внутренней проводки оборудования и провод питания, UE/SSX83 LF | Тайо Кабельтек

(!) В связи с прекращением Microsoft поддержки Internet Explorer 11 15. 06.2022 этот сайт не поддерживает рекомендуемую среду.

06.2022 этот сайт не поддерживает рекомендуемую среду.

- МИСУМИ Главная>

- Компоненты проводки>

- Провод/кабель>

- Кабели питания>

- Провод внутренней проводки оборудования и провод питания, UE/SSX83 LF

Нажмите на это изображение, чтобы увеличить его.

Наведите указатель мыши на изображение для увеличения

- Скидка за объем

Taiyo Cabletec

Taiyo Cabletec

[Характеристики]

● Двойной UL и cUL. (Категория: AVLV2, AVLV8)

● Соответствие огнестойкости UL VW-1 и cUL FT1.

● Используется винил с превосходной гибкостью.

● Поскольку проводник состоит из тонкожильных жил, он обладает превосходной гибкостью и податливостью.

● Продукт с декларацией соответствия маркировке CE (продукт, сертифицированный TUV). (Сертификат TUV № J9950730)

● UE/SSX83 предлагает идеальную проводку для мест, где жесткость электрического провода представляет проблему, например, при монтаже проводки или в местах, где невозможно получить R и т. д.

● (Примечание 1. Согласно CSA стандартов, не может использоваться для источников питания).

(i)Осторожно

- 【Настоятельно рекомендуется использовать промышленные сетевые кабели】

1.Настраиваемый кабель RJ45 Industrial Ethernet

2. Кабели промышленной сети M12-RJ45

3. Кабели промышленной сети M12-M12

| Номер детали |

|---|

| UE/SSX83-LF-2AWG-G/Y-1 |

| UE/SSX83-LF-2 AWG-G/Y-2 |

| UE/SSX83 -LF-2AWG-G/Y-3 |

| UE/SSX83-LF-2AWG-G/Y-4 |

| UE/SSX83-LF-2AWG-G/Y-5 |

| УЭ/ SSX83-LF-2AWG-G/Y-6 |

| UE/SSX83-LF-2AWG-G/Y-7 |

| UE/SSX83-LF-2AWG-G/Y-8 |

| UE/SSX83-LF-2AWG-G/Y-9 |

| UE/SSX83-LF-2AWG -Г/Г- 10 |

| UE/SSX83-LF-2AWG-G/Y-11 |

| UE/SSX83-LF-2AWG-G/Y-12 |

| UE/SSX83 -LF-2AWG-G/Y -13 |

| UE/SSX83-LF-2AWG-G/Y-14 |

| UE/SSX83-LF-2AWG-G/Y-15 |

| UE/SSX83 -LF-2AWG-G/ Y-16 |

| UE/SSX83-LF-2AWG-G/Y-17 |

| UE/SSX83-LF-2AWG-G/Y-18 |

| UE/SSX83-LF-2AWG-G/Y-19 |

| UE/SSX83-LF-2 AWG-G/Y- 20 |

| UE/SSX83-LF-2AWG-G/Y-21 |

| UE/SSX83-LF-2AWG-G/Y-22 |

| UE/SSX83 -LF-2AWG-G/Y -23 |

| UE/SSX83-LF-2AWG-G/Y-24 |

| UE/SSX83-LF-2AWG-G/Y-25 |

| UE/SSX83 -LF-2AWG-G/ Y-26 |

| UE/SSX83-LF-2AWG-G/Y-27 |

| UE/SSX83-LF-2AWG-G/Y-28 |

| UE/SSX83-LF-2AWG-G/Y-29 |

| UE/SSX83-LF-2 AWG-G/Y- 30 |

| UE/SSX83-LF-2AWG-G/Y-31 |

| UE/SSX83-LF-2AWG-G/Y-32 |

| UE/SSX83 -LF-2AWG-G/Y -33 |

| UE/SSX83-LF-2AWG-G/Y-34 |

| UE/SSX83-LF-2AWG-G/Y-35 |

| UE/SSX83 -LF-2AWG-G/ Y-36 |

| UE/SSX83-LF-2AWG-G/Y-37 |

| UE/SSX83-LF-2AWG-G/Y-38 |

| UE/SSX83-LF-2AWG-G/Y-39 |

| UE/SSX83-LF-2 AWG-G/Y- 40 |

| UE/SSX83-LF-2AWG-G/Y-41 |

| UE/SSX83-LF-2AWG-G/Y-42 |

| UE/SSX83 -LF-2AWG-G/Y -43 |

| UE/SSX83-LF-2AWG-G/Y-44 |

| UE/SSX83-LF-2AWG-G/Y-45 |

| UE/SSX83 -LF-2AWG-G/ Y-46 |

| UE/SSX83-LF-2AWG-G/Y-47 |

| UE/SSX83-LF-2AWG-G/Y-48 |

| UE/SSX83-LF-2AWG-G/Y-49 |

| UE/SSX83-LF-2 AWG-G/Y- 50 |

| UE/SSX83-LF-2AWG-G/Y-51 |

| UE/SSX83-LF-2AWG-G/Y-52 |

| UE/SSX83 -LF-2AWG-G/Y -53 |

| UE/SSX83-LF-2AWG-G/Y-54 |

| UE/SSX83-LF-2AWG-G/Y-55 |

| UE/SSX83 -LF-2AWG-G/ Y-56 |

| UE/SSX83-LF-2AWG-G/Y-57 |

| UE/SSX83-LF-2AWG-G/Y-58 |

| UE/SSX83-LF-2AWG-G/Y-59 |

| UE/SSX83-LF-2 AWG-G/Y- 60 |

| Номер детали | Минимальный объем заказа | Скидка за объем | Дней до отгрузки | RoHS | 900 44 Общая длина Сечение проводника (мм 2 ) | Размер AWG (AWG) | Наружный диаметр (мм) | Допустимый ток (A) | |

|---|---|---|---|---|---|---|---|---|---|

1 шт. | 900 50 В наличии11 дней и более | 10 | 1 | 33,6 | 2 | 12,3 | 220(180) | ||

| 1 шт. | В наличии | 11 дней и более | 10 | 2 | 33,6 | 2 | 12,3 | 220(180) | |

| 1 шт. | В наличии | 11 дней и более | 10 | 3 | 33,6 | 2 | 12,3 | 220(180) | |

| 1 шт. 900 51 | В наличии | 11 дней и более | 10 | 4 | 33,6 | 2 | 12,3 | 220(180) | |

1 шт. | В наличии | 11 дней и более | 10 | 5 | 33,6 | 2 | 12,3 | 220(180) | |

| 1 шт. | В наличии | 11 дней и более | 10 | 6 | 33,6 | 2 | 12,3 | 220(180) | |

| 1 шт. | В наличии | 11 дней и более | 10 | 7 | 33,6 | 2 | 12,3 | 220(180) | |

| 1 шт. | В наличии | 11 дней и более | 10 | 8 | 33,6 | 2 | 12,3 | 220(180) | |

1 шт. | В наличии | 11 дней и более | 10 | 9 | 33,6 | 2 | 12,3 | 220(180) | |

| 1 шт. | В наличии | 11 дней и более | 10 | 10 | 33,6 | 2 | 12,3 | 220(180) | 1 шт. | В наличии | 11 дней и более | 10 | 11 | 33,6 | 2 | 12,3 | 220(180) |

| 1 шт. | В наличии | 11 дней и более | 10 | 12 | 33,6 | 2 | 12,3 | 220(180) | 1 шт. | В наличии | 11 дней и более | 10 | 13 | 33,6 | 2 | 12,3 | 220(180) |

| 1 шт. | В наличии | 11 дней и более | 10 | 14 | 33,6 | 2 | 12,3 | 220(180) | 1 шт. | В наличии | 11 дней и более | 10 | 15 | 33,6 | 2 | 12,3 | 220(180) |

| 1 шт. | В наличии | 11 дней и более | 10 | 16 | 33,6 | 2 | 12,3 | 220(180) | 1 шт. | В наличии | 11 дней и более | 10 | 17 | 33,6 | 2 | 12,3 | 220(180) |

| 1 шт. | В наличии | 11 дней и более | 10 | 18 | 33,6 | 2 | 12,3 | 220(180) | 1 шт. | В наличии | 11 дней и более | 10 | 19 | 33,6 | 2 | 12,3 | 220(180) |

| 1 шт. | В наличии | 11 дней и более | 10 | 20 | 33,6 | 2 | 12,3 | 220(180) | 1 шт. | В наличии | 11 дней и более | 10 | 21 | 33,6 | 2 | 12,3 | 220(180) |

| 1 шт. | В наличии | 11 дней и более | 10 | 22 | 33,6 | 2 | 12,3 | 220(180) | 1 шт. | В наличии | 11 дней и более | 10 | 23 | 33,6 | 2 | 12,3 | 220(180) |

| 1 шт. | В наличии | 11 дней и более | 10 | 24 | 33,6 | 2 | 12,3 | 220(180) | 1 шт. | В наличии | 11 дней и более | 10 | 25 | 33,6 | 2 | 12,3 | 220(180) |

| 1 шт. | В наличии | 11 дней и более | 10 | 26 | 33,6 | 2 | 12,3 | 220(180) | 1 шт. | В наличии | 11 дней и более | 10 | 27 | 33,6 | 2 | 12,3 | 220(180) |

| 1 шт. | В наличии | 11 дней и более | 10 | 28 | 33,6 | 2 | 12,3 | 220(180) | 1 шт. | В наличии | 11 дней и более | 10 | 29 | 33,6 | 2 | 12,3 | 220(180) |

| 1 шт. | В наличии | 11 дней и более | 10 | 30 | 33,6 | 2 | 12,3 | 220(180) | 1 шт. | В наличии | 11 дней и более | 10 | 31 | 33,6 | 2 | 12,3 | 220(180) |

| 1 шт. | В наличии | 11 дней и более | 10 | 32 | 33,6 | 2 | 12,3 | 220(180) | 1 шт. | В наличии | 11 дней и более | 10 | 33 | 33,6 | 2 | 12,3 | 220(180) |

| 1 шт. | В наличии | 11 дней и более | 10 | 34 | 33,6 | 2 | 12,3 | 220(180) | 1 шт. | В наличии | 11 дней и более | 10 | 35 | 33,6 | 2 | 12,3 | 220(180) |

| 1 шт. | В наличии | 11 дней и более | 10 | 36 | 33,6 | 2 | 12,3 | 220(180) | 1 шт. | В наличии | 11 дней и более | 10 | 37 | 33,6 | 2 | 12,3 | 220(180) |

| 1 шт. | В наличии | 11 дней и более | 10 | 38 | 33,6 | 2 | 12,3 | 220(180) | 1 шт. | В наличии | 11 дней и более | 10 | 39 | 33,6 | 2 | 12,3 | 220(180) |

| 1 шт. | В наличии | 11 дней и более | 10 | 40 | 33,6 | 2 | 12,3 | 220(180) | 1 шт. | В наличии | 11 дней и более | 10 | 41 | 33,6 | 2 | 12,3 | 220(180) |

| 1 шт. | В наличии | 11 дней и более | 10 | 42 | 33,6 | 2 | 12,3 | 220(180) | 1 шт. | В наличии | 11 дней и более | 10 | 43 | 33,6 | 2 | 12,3 | 220(180) |

| 1 шт. | В наличии | 11 дней и более | 10 | 44 | 33,6 | 2 | 12,3 | 220(180) | 1 шт. | В наличии | 11 дней и более | 10 | 45 | 33,6 | 2 | 12,3 | 220(180) |

| 1 шт. | В наличии | 11 дней и более | 10 | 46 | 33,6 | 2 | 12,3 | 220(180) | 1 шт. | В наличии | 11 дней и более | 10 | 47 | 33,6 | 2 | 12,3 | 220(180) |

| 1 шт. | В наличии | 11 дней и более | 10 | 48 | 33,6 | 2 | 12,3 | 220(180) | 1 шт. | В наличии | 11 дней и более | 10 | 49 | 33,6 | 2 | 12,3 | 220(180) |

| 1 шт. | В наличии | 11 дней и более | 10 | 50 | 33,6 | 2 | 12,3 | 220(180) | 1 шт. | В наличии | 11 дней и более | 10 | 51 | 33,6 | 2 | 12,3 | 220(180) |

| 1 шт. | В наличии | 11 дней и более | 10 | 52 | 33,6 | 2 | 12,3 | 220(180) | 1 шт. | В наличии | 11 дней и более | 10 | 53 | 33,6 | 2 | 12,3 | 220(180) |

| 1 шт. | В наличии | 11 дней и более | 10 | 54 | 33,6 | 2 | 12,3 | 220(180) | 1 шт. | В наличии | 11 дней и более | 10 | 55 | 33,6 | 2 | 12,3 | 220(180) |

| 1 шт. | В наличии | 11 дней и более | 10 | 56 | 33,6 | 2 | 12,3 | 220(180) | 1 шт. | В наличии | 11 дней и более | 10 | 57 | 33,6 | 2 | 12,3 | 220(180) |

| 1 шт. | В наличии | 11 дней и более | 10 | 58 | 33,6 | 2 | 12,3 | 220(180) | 1 шт. | В наличии | 11 дней и более | 10 | 59 | 33,6 | 2 | 12,3 | 220(180) |

| 1 шт. | В наличии | 11 дней и более | 10 | 60 | 33,6 | 2 | 12,3 | 220(180) |

Загрузка.