Отражение дивидендов

Автор публикации

Леснова Юлия Вячеславовна

директор ООО АФ «Аудиторско-консалтинговый центр».

Инвестиционная политика компании предусматривает получение прибыли компанией.

Полученная прибыль компании может быть направлена на следующие цели: реинвестирование в применяемые в ходе основной деятельности операционные активы, приобретение рыночных ценных бумаг, погашение задолженности, распределение между акционерами. Существует взаимосвязь: чем больше текущей прибыли направляется на развитие компании, тем меньше денег остается на выплату текущих дивидендов. Дивидендная политика также влияет на движение денежных потоков, ликвидность, структуру капитала, цену акций и стоимость компании. Таким образом, важнейшим аспектом дивидендной политики является определение оптимального соотношения распределения прибыли между дивидендными платежами и той частью, которая остается в компании для ее развития.

Решение компании о выплате дивидендов и их размер играют большую роль в оценке инвесторами целесообразности вложений в акции компании, так как способность компании платить дивиденды свидетельствует о ее финансовом состоянии.

Повышенное внимание к различным аспектам дивидендной политики вызвано следующими причинами.

Во-первых, дивидендная политика оказывает влияние на отношения с инвесторами (акционерами). Акционеры негативно относятся к компаниям, которые сокращают дивиденды, потому что связывают такое сокращение с финансовыми трудностями компании и могут продать свои акции, влияя на снижение их рыночной цены.

Во-вторых, дивидендная политика влияет на финансовую программу и бюджет капиталовложений компании.

В-третьих, дивидендная политика воздействует на движение денежных средств. Так, компания с низкой ликвидностью может быть вынуждена ограничить выплаты дивидендов акционерам.

В-четвертых, дивидендная политика сокращает собственный капитал, так как дивиденды выплачиваются из нераспределенной прибыли. В результате это приводит к увеличению коэффициента соотношения долговых обязательств и акционерного капитала.

При принятии решения о сумме дивидендов, подлежащих распределению, необходимо руководствоваться принципом достижения максимальной акционерной стоимости компании.

Разработка дивидендной политики включает в себя принятие решения выплачивать прибыль акционерам или удерживать ее для инвестирования в компании.

Следовательно, коэффициент дивидендных выплат, определяемый как доля чистой прибыли, подлежащая выплате акционерам, должен в значительной мере определяться выбором инвесторов между денежными дивидендами и капитальным доходом. Этот выбор рассматривается с помощью модели оценки акций в условиях постоянного роста дивидендов:

V0 = D1 / (k

где V0 – рыночная цена акции в данный момент;

D1 – денежные дивиденды, выплачиваемые в конце первого периода;

ke – требуемая инвесторами ставка доходности;

g – постоянные темпы роста дивидендов.

Эта же формула применима и для случая акций с нулевым ростом дивидендов, т. е. g = 0:

V = D1 / ke.

Данная оценка стоимости компаний основана на определении стоимости акций как суммы дисконтированных денежных поступлений, т. е. дивидендов. При таком подходе изменение курсовой стоимости отражает изменение ожиданий в отношении будущих дивидендов. Дивидендный доход играет важную роль при сравнении котировок акций отдельных компаний и рынка в целом.

Если отношение дивиденда к стоимости акции становится меньше определенной величины, то акции считаются переоцененными, т. е. эта величина становится меньше доходности альтернативных вариантов вложения капитала и делает акции непривлекательными для инвесторов.

Пример 1

Акции компаний «А» и «В» продаются в настоящий момент по 100 у. е. за акцию; требуемая инвесторами ставка доходности по данным акциям – 15 %; дивиденды, ожидаемые к выплате в конце года компанией «А», – 15 у. е. на акцию, а компанией «В» – 14 у. е.

Следовательно, рыночная стоимость акций компании «А» составляет V0 = 15 / 0,15 = 100 у. е., а компании «В» – V0 = 14 / 0,15 = 93,33 у. е. При этом акции компании «В» обеспечивают доходность в размере ke = 14 / 100 = 14 %. Значит, акции компании «В» в настоящий момент переоценены и инвесторы не будут заинтересованы в приобретении акций данной компании.

е., а компании «В» – V0 = 14 / 0,15 = 93,33 у. е. При этом акции компании «В» обеспечивают доходность в размере ke = 14 / 100 = 14 %. Значит, акции компании «В» в настоящий момент переоценены и инвесторы не будут заинтересованы в приобретении акций данной компании.

Таким образом, оптимальная дивидендная политика компании должна устанавливать баланс между текущими выплатами дивидендов и будущим ростом компании, чтобы добиться максимизации цены акции.

Общая ожидаемая доходность = дивидендная доходность + капитальная прибыль:

ke = D1 / V0 + g = D1 / V0 + (V1 – V0) / V0,

где V0 – рыночная цена акции в настоящий момент;

V1 – рыночная цена акции в последующем периоде;

D1 – денежные дивиденды, выплачиваемые в конце первого периода;

ke – требуемая инвесторами ставка доходности.

Пример 2

Акции компании «А» продаются в настоящий момент по 100 у. е. за акцию, ожидаемая доходность составляет 15 %. Компания ожидает, что ее акции через год будут продаваться по 112 у. е. за акцию. Необходимо определить размер дивидендов, подлежащих выплате в конце года, для того чтобы обеспечить ожидаемую доходность акционерам.

Имеем:

D1 / V0 = ke – (V1 – V0) / V0 = 0,15 – (112 – 100) / 100 = 0,03.

Таким образом, размер дивиденда составит:

D1 = 100 х 0,03 = 3 у. е. на акцию.

На практике процесс формирования дивидендной политики сложен и включает в себя несколько основных этапов. На первом этапе нужно провести оценку факторов, определяющих дивидендную политику. Эти факторы могут быть разделены на четыре группы:

1. Ограничения на выплату дивидендов.

2. Инвестиционные возможности.

3. Доступность и стоимость альтернативных источников капитала.

4. Влияние дивидендной политики на стоимость капитала компании.

На втором этапе формирования дивидендной политики, с учетом оценки вышеперечисленных факторов и в соответствии со стратегией компании, необходимо выбрать тип дивидендной политики (консервативная, умеренная, агрессивная).

На третьем этапе необходимо определить уровень дивидендных выплат и размер дивиденда на акцию. Если акционерный капитал компании состоит из обыкновенных и привилегированных акций, общий фонд дивидендных выплат складывается из фонда выплат по привилегированным акциям и фонда по обыкновенным акциям. При этом фонд дивидендных выплат по обыкновенным акциям и дивиденд на акцию устанавливаются после формирования фонда выплат по привилегированным акциям.

Кумулятивные привилегированные акции – это привилегированные акции, дивиденды по которым накапливаются, если эмитент не выплачивает их вовремя.

Некумулятивные привилегированные акции – это привилегированные акции, держатели которых могут не получить дивидендов, когда компания пропускает очередную выплату дивидендов.

Пример 3

Компания имеет в обращении следующие акции:

– 100 000 штук 10%-ных привилегированных некумулятивных акций номинальной стоимостью 10 у. е.;

– 500 000 штук обыкновенных акций номинальной стоимостью 5 у. е.

200 000 у. е. нераспределенной прибыли будет выплачено в качестве дивидендов.

Рассчитаем сумму дивидендов, которые выплачиваются по каждому классу акций.

Дивиденды по привилегированным некумулятивным акциям:

100 000 акций х 10 у. е. х 10 % = 100 000 у. е., или 1 у. е. на одну акцию (100 000 у. е. / 100 000 акций).

Следовательно, на держателей обыкновенных акций приходится:

200 000 у. е. – 100 000 у. е. = 100 000 у. е., или 0,20 у. е. на одну акцию (100 000 у. е. / 500 000 акций).

Пример 4

Компания имеет в обращении следующие акции:

– 100 000 штук 10%-ных привилегированных кумулятивных акций номинальной стоимостью 10 у. е.;

– 500 000 штук обыкновенных акций номинальной стоимостью 5 у. е.

200 000 у. е. нераспределенной прибыли будет выплачено в качестве дивидендов. При этом дивиденды по кумулятивным акциям не выплачивались в предыдущий год.

Рассчитаем сумму дивидендов, которые выплачиваются по каждому классу акций.

Дивиденды по привилегированным кумулятивным акциям состоят из задолженности по дивидендам за предыдущий год в сумме: 100 000 акций х 10 у. е. х 10 % = 100 000 у. е. и дивидендов за текущий год также в сумме 100 000 у. е.

На держателей обыкновенных акций дивиденды не приходятся.

Пример 5

Компания имеет в обращении следующие акции:

– 100 000 штук 8%-ных привилегированных кумулятивных акций с полным участием номинальной стоимостью 10 у. е.;

е.;

– 500 000 штук обыкновенных акций номинальной стоимостью 5 у. е.

400 000 у. е. нераспределенной прибыли будет выплачено в качестве дивидендов. При этом дивиденды по кумулятивным акциям не выплачивались в предыдущий год.

Рассчитаем сумму дивидендов, которые выплачиваются по каждому классу акций.

Дивиденды по привилегированным кумулятивным акциям состоят из задолженности по дивидендам за предыдущий год в сумме: 100 000 акций х 10 у. е. х 8 % = 80 000 у. е. и дивидендов за текущий год в сумме 80 000 у. е.

Дивиденды по обыкновенным акциям: 500 000 акций х 5 у. е. х 8 % = 200 000 у. е.

Дивиденды по акциям с правом участия распределяются в сумме:

400 000 – 80 000 – 80 000 – 200 000 = 40 000 у. е.

Распределено на привилегированные акции: 40 000 у. е. х (1 000 000 у. е. / 3 500 000 у. е.) = 11 428 у. е.

Распределено на обыкновенные акции: 40 000 у. е. х (2 500 000 у. е. / 3 500 000 у. е.) = 28 572 у. е.

На четвертом этапе компания определяет форму дивидендных выплат (денежные дивиденды или дивиденды в форме акций).

На последнем этапе необходимо проанализировать и оценить эффективность сформированной дивидендной политики.

МСФО 32 указывает, что примерами долевых инструментов являются обыкновенные акции без права досрочного погашения и некоторые виды привилегированных акций. Привилегированные акции могут выпускаться с различными правами, поэтому при классификации привилегированных акций в качестве обязательства или долевого инструмента компания должна оценить данные права.

Все дивиденды по обыкновенным акциям, за исключением дивидендов, выплачиваемых акциями, ведут к уменьшению собственного капитала компании, так как собственный капитал уменьшается за счет распределения активов. Объявленные денежные дивиденды являются, как правило, текущим обязательством:

На дату объявления:

Дт «Нераспределенная прибыль»

Кт «Дивиденды к выплате»

На дату выплаты:

Дт «Дивиденды к выплате»

Кт «Деньги»

Согласно параграфу 18 (а) МСФО 32 привилегированные акции, предусматривающие обязательное их погашение эмитентом по фиксированной сумме на определенную дату в будущем или дающие право держателю потребовать от эмитента выкупа данного инструмента в конкретный день или после него по фиксированной цене, являются финансовым обязательством. Соответственно, дивиденды, выплачиваемые по акциям, полностью признанные в качестве обязательства, отражаются как расходы на выплату дивидендов точно так же, как проценты по облигациям, т. е. относятся на счет прибылей и убытков текущего периода. Согласно параграфу 40 МСФО 32 дивиденды, классифицированные как расходы, могут представляться в отчете о прибылях и убытках или с процентами по другим обязательствами, или отдельной статьей:

Соответственно, дивиденды, выплачиваемые по акциям, полностью признанные в качестве обязательства, отражаются как расходы на выплату дивидендов точно так же, как проценты по облигациям, т. е. относятся на счет прибылей и убытков текущего периода. Согласно параграфу 40 МСФО 32 дивиденды, классифицированные как расходы, могут представляться в отчете о прибылях и убытках или с процентами по другим обязательствами, или отдельной статьей:

На дату объявления:

Дт «Расходы по дивидендам»

Кт «Дивиденды к выплате»

На дату выплаты:

Дт «Дивиденды к выплате»

Кт «Деньги»

Если эмитент имеет право выбора в отношении выкупа привилегированных акций, то они не удовлетворяют определению финансового обязательства, поскольку у эмитента отсутствует текущее обязательство передать финансовые активы и, следовательно, данные акции будут квалифицироваться как долевой инструмент. Тогда дивиденды будут представляться в отчетности как изменения в капитале и представлять собой распределение прибыли.

Тогда дивиденды будут представляться в отчетности как изменения в капитале и представлять собой распределение прибыли.

Когда выплаты доходов владельцам привилегированных акций, кумулятивных или некумулятивных, производятся по усмотрению эмитента, акции являются долевым инструментом и, соответственно, дивиденды представляют собой распределение прибыли.

Акционеры предпочитают денежную форму выплат прочим формам выплаты дивидендов. Им важно не только то, какую часть прибыли компания распределяет на дивиденды, но и то, в какой форме они их получают.

На практике денежные дивиденды являются наиболее распространенной формой выплат. Для акционеров выплата денежных дивидендов является наиболее удобной формой получения денежных средств. При этом им не нужно покупать или продавать свои акции, чтобы получить дивиденд, а следовательно, и транзакционные издержки при этом равны нулю или минимальны.

Однако компания может предложить выплату дивидендов собственными акциями, если инвестиционные возможности и ограниченность других источников финансирования требуют реинвестирования прибыли, но при этом компания в прошлые периоды систематически выплачивала дивиденды. Положительным моментом такого подхода является то, что выплата дивидендов акциями имеет такую же информационную ценность, как и денежные дивиденды, но при этом денежные средства остаются в компании.

Положительным моментом такого подхода является то, что выплата дивидендов акциями имеет такую же информационную ценность, как и денежные дивиденды, но при этом денежные средства остаются в компании.

Также дивиденды могут выплачиваться в форме дополнительных акций, а не денежных средств, особенно когда есть проблемы с ликвидностью. Хотя это не приносит акционерам прямой денежной прибыли, но считается значительно лучшим вариантом, чем потеря дивидендов из-за проблем с ликвидностью.

Дивиденды, выплачиваемые акциями, предусматривает передачу дополнительных обыкновенных акций акционерам компании, т. е. реклассификацию суммы полученных доходов в оплаченный капитал компании. Такая выплата представляет собой перераспределение собственного капитала компании между статьями капитала. При этом доля каждого акционера в собственности компании остается неизменной.

Дивиденды, выплачиваемые небольшим процентом акций, которые приводят менее чем к 25%-ному увеличению объема обыкновенных акций, ранее выпущенных в обращение, считаются дивидендами, выплачиваемыми небольшим процентом акций (малые или обычные дивиденды). Учет этого типа дивидендов, выплачиваемых акциями, влечет за собой капитализацию части прибыли, т. е. перенос прибыли в статьи обыкновенных акций и дополнительно оплаченного капитала, основываясь на справедливой стоимости акций.

Учет этого типа дивидендов, выплачиваемых акциями, влечет за собой капитализацию части прибыли, т. е. перенос прибыли в статьи обыкновенных акций и дополнительно оплаченного капитала, основываясь на справедливой стоимости акций.

Пример 6

Компания «А» принимает решение выплачивать своим акционерам 10%-ные дивиденды в форме акций. Рыночная стоимость акций в настоящий момент – 25 у. е. за акцию, номинальная стоимость акции – 5 у. е. Собственный капитал компании «А» до выплаты дивидендов акциями состоит из следующих статей:

– акционерный капитал (номинал – 5 у. е., количество – 1 000 000 акций) 5 000 000 у. е.;

– эмиссионный доход 30 000 000 у. е.;

– нераспределенная прибыль 10 000 000 у. е.

Итого 45 000 000 у. е.

Выплата дивидендов акциями будет произведена в объеме:

1 000 000 акций х 10 % = 100 000 акций, в рыночных ценах это составит: 100 000 акций х 25 у. е. = 2 500 000 у. е.

е.

Собственный капитал компании «А» после выплаты дивидендов акциями будет иметь вид:

– акционерный капитал (номинал – 5 у. е., количество – 1 100 000 акций) 5 500 000 у. е.;

– эмиссионный доход 32 000 000 у. е.;

– нераспределенная прибыль 7 500 000 у. е.

Итого 45 000 000 у. е.

Так как количество находящихся в обращении обыкновенных акций увеличивается на 10 %, пропорционально сокращается и прибыль компании, приходящаяся на одну акцию.

У акционеров оказалось больше акций, но прибыль на одну акцию уменьшилась. Однако доля каждого акционера в совокупной прибыли, направляемой держателям обыкновенных акций, остается неизменной. Вне зависимости от того, какова справедливая стоимость акций на момент выплаты дивидендов, пропорциональная доля владения каждого акционера останется неизменной.

Выплата дивидендов акциями в размере более 25 % от объема обыкновенных акций, ранее выпущенных в обращение, считается значительной (большие дивиденды). Согласно МСФО 39 справедливая стоимость отражает кредитоспособность инструмента, поэтому предполагается, что дивиденды, выплачиваемые небольшим процентом акций, не должны оказывать существенного влияния на рыночную цену одной акции, а дивиденды, выплачиваемые значительным процентом акций, существенно снижают рыночную цену акции, и поэтому такие передаваемые акции учитываются по номинальной стоимости.

Согласно МСФО 39 справедливая стоимость отражает кредитоспособность инструмента, поэтому предполагается, что дивиденды, выплачиваемые небольшим процентом акций, не должны оказывать существенного влияния на рыночную цену одной акции, а дивиденды, выплачиваемые значительным процентом акций, существенно снижают рыночную цену акции, и поэтому такие передаваемые акции учитываются по номинальной стоимости.

Пример 7

Компания «А» принимает решение выплачивать своим акционерам 50%-ные дивиденды в форме акций. Рыночная стоимость акций в настоящий момент – 25 у. е. за акцию, номинальная стоимость акции – 5 у. е. Собственный капитал компании «А» до выплаты дивидендов акциями состоит из следующих статей:

– акционерный капитал (номинал – 5 у. е., количество – 1 000 000 акций) 5 000 000 у. е.;

– дополнительно оплаченный капитал 30 000 000 у. е.;

– нераспределенная прибыль 10 000 000 у. е.

Итого 45 000 000 у. е.

Выплата дивидендов акциями будет произведена в объеме:

1 000 000 акций х 50 % = 500 000 акций.

Собственный капитал компании «А» после выплаты дивидендов акциями будет иметь вид:

– акционерный капитал (номинал – 5 у. е., количество – 1 500 000 акций) 7 500 000 у. е.;

– дополнительно оплаченный капитал 30 000 000 у. е.;

– нераспределенная прибыль 7 500 000 у. е.

Итого 45 000 000 у. е.

Преимущество выплаты дивидендов в виде акций состоит в следующем:

– Денежные средства остаются в компании для реализации дальнейших инвестиционных возможностей компании.

– Они имеют такую же информационную ценность, как и денежные дивиденды.

– Если ликвидность ограниченна, то выплата дивидендов акциями помогает поддерживать уровень стабильности дивидендного потока и сохранять статус компании на рынке.

– Они являются эффективным средством для акционеров, желающих увеличить свои пакеты акций в компании, так как позволяют обойти транзакционные издержки и другие расходы, которые были бы понесены, если бы они получили дивиденды деньгами, а затем на рынке приобретали дополнительные пакеты акций компании.

При объявлении дивидендов, выплачиваемых в натурально-вещественной форме, компания должна пересмотреть справедливую стоимость актива, признав в качестве прибыли или убытка разницу между справедливой рыночной стоимостью и балансовой стоимостью на дату объявления дивидендов.

Пример 8

25 декабря 2007 г. компания объявила о выплате имущественных дивидендов. Выплата будет произведена 1 февраля 2008 г. Дивиденды, выплачиваемые в натурально-вещественной форме, представляют собой инвестиции в ценные бумаги в сумме 3 000 000 у. е. На дату объявления справедливая рыночная стоимость этих ценных бумаг составляла 3 400 000 у. е.

На дату объявления 25 декабря 2007 г.:

Дт «Инвестиции в ценные бумаги» 400 000

Кт «Доход от изменения стоимости ценных бумаг» 400 000

Дт «Нераспределенная прибыль» 3 400 000

Кт «Дивиденды в натурально-вещественной форме» 3 400 000

На дату выплаты 1 февраля 2008 г. :

:

Дт «Дивиденды в натурально-вещественной форме» 3 400 000

Кт «Инвестиции в ценные бумаги» 3 400 000

Некоторые компании используют оплаченный капитал для выплаты дивидендов. Дивиденды, которые не основываются на нераспределенной прибыли, а выплачиваются из других источников, называют ликвидационными дивидендами, т. е. считается, что любой дивиденд, выплаченный не из прибыли, представляет собой уменьшение оплаченного капитала, возврат инвестиции.

На дату объявления:

Дт «Дополнительно оплаченный капитал»

Кт «Дивиденды к оплате»

На дату выплаты:

Дт «Дивиденды к оплате»

Кт «Деньги»

Поделиться ссылкой на статью в соцсетях:

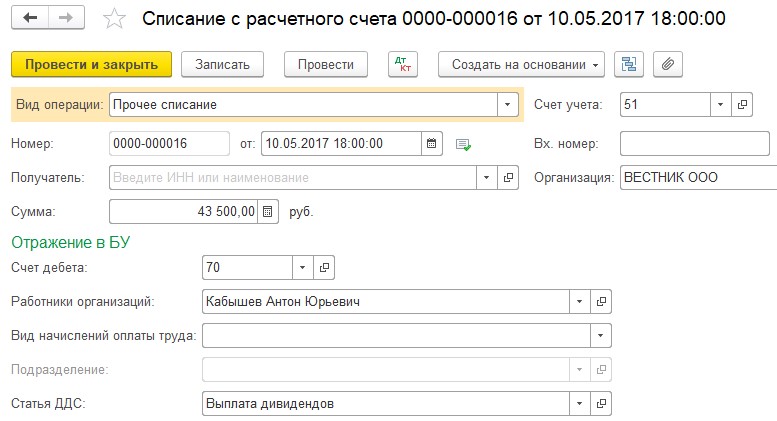

Начисление и выплата дивидендов в бухгалтерских проводках. Налоги & бухучет, № 18, Март, 2017

Свириденко Алла, налоговый экспертНалоги & бухучет Март, 2017/№ 18

Печать

Из предыдущих материалов этого номера вы могли узнать практически все возможное по «дивидендной» теме. Чуть раньше мы рассказали о юридических нюансах принятия решения о выплате дивидендов, поведали о правилах расчета и уплаты дивидендного авансового взноса по налогу на прибыль. Что же осталось? Осталось совсем немного: выяснить, как начисление дивидендов и уплату дивидендного аванса показать в бухгалтерском учете.

Чуть раньше мы рассказали о юридических нюансах принятия решения о выплате дивидендов, поведали о правилах расчета и уплаты дивидендного авансового взноса по налогу на прибыль. Что же осталось? Осталось совсем немного: выяснить, как начисление дивидендов и уплату дивидендного аванса показать в бухгалтерском учете.

Начисляем дивиденды

Для учета сумм дивидендов, подлежащих выплате участникам (учредителям), в Инструкции № 291 предусмотрен субсчет 671 «Расчеты по начисленным дивидендам». По кредиту этого субсчета отражают дивиденды, начисленные собственникам простых и привилегированных акций (долей в уставном капитале), за счет прибыли или других, предусмотренных учредительными документами источников. В свою очередь, по дебету этого субсчета показывают выплату дивидендов, а также суммы налогов, которые уплачивают за счет дивидендов, т. е. удерживают из них (например, НДФЛ, ВС).

е. удерживают из них (например, НДФЛ, ВС).

Аналитический учет дивидендов ведут отдельно по каждому учредителю (участнику).

Как правило,

дивиденды начисляют за счет прибыли и отражают корреспонденцией Дт 443 «Прибыль, использованная в отчетном периоде» — Кт 671

В конце года дебетовое сальдо субсчета 443 предстоит закрыть корреспонденцией Дт 441 «Прибыль нераспределенная» (442 «Непокрытые убытки») — Кт 443. В первом случае сумма дивидендов уменьшает нераспределенную прибыль предприятия, а во втором — увеличивает непокрытый убыток.

Начисляем дивидендный аванс

Всем известно одно из главных правил составления финотчетности: сворачивание статей активов и обязательств не допускается. Что это значит применительно к нашему случаю?

Тогда уплату дивидендного аванса вы покажете корреспонденцией Дт 641/«Авансовый взнос при выплате дивидендов» — Кт 311 «Текущие счета в национальной валюте». По окончании отчетного периода (квартала, года), когда в бухгалтерском учете предприятие начислит налоговые обязательства по налогу на прибыль (Дт 17, 54, 98 — Кт 641/«Расчеты по налогу на прибыль»), сумму уплаченного авансового взноса нужно зачесть в уменьшение налогового обязательства по налогу на прибыль (естественно, в пределах суммы такого обязательства).

Для этого делают проводку Дт 641/«Расчеты по налогу на прибыль» — Кт 641/«Авансовый взнос при выплате дивидендов»

Обратите внимание! Дебетовый остаток на субсчете 641/«Авансовый взнос при выплате дивидендов» на конец отчетного периода показывает нам сумму авансового взноса, которую можно перенести в уменьшение налоговых обязательств по налогу на прибыль будущих отчетных периодов.

Такие же правила учета авансовых взносов по налогу на прибыль рекомендовал и Минфин еще в письме от 24.01.2013 г. № 31-08410-06-52297. И пусть оно касалось уплаты ежемесячных прибыльных авансов, его выводы, на наш взгляд, справедливы и в нашем случае, т. е. для обычных дивидендных авансов, которые прибыльщики уплачивают при выплате дивидендов.

И напоследок давайте рассмотрим пример.

Пример. Предприятие — годовой плательщик налога на прибыль по результатам 2016 года получило положительный объект налогообложения в сумме 200000 грн. Сумма налогового обязательства по налогу на прибыль в размере 36000 грн. (200000 грн. х х 18 % : 100 %) уплачена в январе 2017 года.

В феврале 2017 года собранием участников предприятия принято решение выплатить дивиденды учредителям-резидентам по итогам работы за 2016 год в размере 300000 грн., в том числе:

— учредителю-юрлицу — в сумме 250000 грн.;

— учредителю-физлицу — в сумме 50000 грн.

Обратите внимание: по условиям примера предприятие выплачивает одновременно облагаемые дивиденды учредителю-юрлицу и не облагаемые дивидендным авансом дивиденды в пользу физлица. В такой ситуации сумму превышения нужно искать путем сравнения с объектом налогообложения только «облагаемой части» дивидендов, т. е. суммы дивидендов, начисленной в пользу юридического лица (в нашем случае — 250000 грн.).

В бухгалтерском учете предприятия начисление и выплату дивидендов участникам — физическим и юридическим лицам отражаем так:

Начисление и выплата дивидендов

№ п/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн. | |

Дт | ||||

1 | Начислены дивиденды учредителям: | |||

— учредителю-юрлицу | 443 | 671/ю | 250000,00 | |

— учредителю-физлицу | 443 | 671/ф | 50000,00 | |

2 | С суммы дивидендов, причитающихся учредителю-физлицу, удержан НДФЛ (50000 грн. х 5 % : 100 %) | 641/ НДФЛ | 2500,00 | |

3 | С суммы дивидендов, причитающихся учредителю-физлицу, удержан ВС (50000 грн. х 1,5 % : 100 %) | 671/ф | 642 | 750,00 |

4 | Перечислен НДФЛ в бюджет | 641/ НДФЛ | 311 | 2500,00 |

Перечислен ВС в бюджет | 642 | 311 | 750,00 | |

6 | Уплачен дивидендный авансовый взнос (с суммы дивидендов, выплачиваемых юрлицу*) ((200000 грн. — 250000 грн.) х х 18 % : 100 %) | 641/дивидендный аванс | 311 | 9000,00 |

* С дивидендов, выплачиваемых физлицам, дивидендный авансовый взнос по налогу на прибыль не уплачивают ( п.п. 57.11.3 НКУ). | ||||

Выплачены дивиденды: | ||||

— учредителю-юрлицу | 671/ю | 311 | 250000,00 | |

— учредителю-физлицу (50000 грн. — 2500 грн. — 750 грн.) | 671/ф | 311 | 46750,00 | |

8 | Начислен налог на прибыль (по итогам 2017 года) | 98 | 641/ | 40000,00 (условно) |

9 | Уплаченный дивидендный аванс в конце года зачтен в счет обязательств по налогу на прибыль | 641/ приб | 641/ дивидендный аванс | 9000,00 |

10 | В конце года закрыто сальдо субсчета 443 | 441 | 443 | 300000,00 |

- Начисление дивидендов в бухгалтерском учете показывают корреспонденцией Дт 443 — Кт 671.

- Для учета уплаты дивидендного аванса, а также списания суммы аванса в счет погашения налоговых обязательств по налогу на прибыль применяют отдельный субсчет 641/«Авансовый взнос при выплате дивидендов».

- Дебетовый остаток на субсчете 641/«Авансовый взнос при выплате дивидендов» на конец отчетного периода представляет собой сумму аванса, которую можно зачесть в уменьшение налоговых обязательств по налогу на прибыль будущих отчетных периодов.

Теги начисление дивидендов выплата дивидендов дивидендный аванс отражение в бухучете

Начисленные дивиденды (Накопленные дивиденды) — объяснение

Что такое накопленный дивиденд?

Автор Джейсон Гордон

Обновлено 7 апреля 2022 г.

- Маркетинг, реклама, продажи и PR

Основы маркетинга Продажи Реклама Публичные отношения SEO, социальные сети, прямой маркетинг

- Бухгалтерский учет, налогообложение и отчетность

Управленческий и финансовый учет и отчетность Налогообложение бизнеса

- Профессионализм и карьерный рост

- Право, сделки и управление рисками

Правительство, правовая система, административное право и конституционное право Юридические споры — гражданское и уголовное право Агентское право HR, занятость, труд и дискриминация Субъекты бизнеса, корпоративное управление и собственность Деловые операции, антимонопольное право и право ценных бумаг Недвижимость, личная и интеллектуальная собственность Коммерческое право: договор, платежи, обеспечительные интересы и банкротство Защита потребителя Страхование и управление рисками Иммиграционное право Закон об охране окружающей среды Наследство, поместья и трасты

- Управление бизнесом и операции

Управление операциями, проектами и цепочками поставок Стратегия, предпринимательство и инновации Деловая этика и социальная ответственность Глобальный бизнес, международное право и отношения Деловые коммуникации и переговоры Менеджмент, лидерство и организационное поведение

- Экономика, финансы и аналитика

Экономический анализ и денежно-кредитная политика Исследования, количественный анализ и принятие решений Инвестиции, трейдинг и финансовые рынки Банковское дело, кредитование и кредитная индустрия Деловые финансы, личные финансы и принципы оценки

- Курсы

+ Еще

Содержание

Что такое начисленные дивиденды?Как учитываются начисленные дивиденды?Типы привилегированных кумулятивных акцийПримеры начисленных дивидендовАкадемическое исследование начисленных дивидендов

Начисленные дивиденды, также известные как накопленные дивиденды, представляют собой дивиденды, дата выплаты которых наступает, но они еще не выплачены акционеру. Дивиденд остается у эмитента до выплаты, поэтому он начисляется или накапливается.

Накопленные дивиденды обыкновенны с привилегированными акциями. Владелец привилегированных акций накапливает право на выплату дивидендов до тех пор, пока они не будут выплачены в будущем. Эти накопленные дивиденды должны быть выплачены до того, как акционеры обыкновенных акций получат вновь объявленные дивиденды.

Как учитываются начисленные дивиденды?Вернуться к: Бухгалтерский учет и налогообложение

Начисленные дивиденды — это тип дивидендов, которые объявлены и должны быть выплачены акционерам компании, но по-прежнему числятся невыплаченными в бухгалтерских книгах.

Как правило, поскольку накопленные дивиденды представляют собой просроченные дивиденды, они учитываются как обязательства в балансе компании. Счета нераспределенной прибыли дебетуются, чтобы кредиты и дебеты совпадали.

Типы привилегированных кумулятивных акций Этот тип дивидендов обычно применяется к держателям кумулятивных привилегированных акций. Привилегированные кумулятивные акции существуют в следующих двух формах:

- Кумулятивные акции- Этот тип привилегированных кумулятивных акций имеет гарантированные дивиденды. Это означает, что независимо от того, способна ли фирма выплатить дивиденды, акционер должен получать дивиденды. Выплата дивидендов может быть произведена немедленно или в будущем. Кумулятивные дивиденды обычно создаются, когда компания не в состоянии выплатить дивиденды акционерам. Кроме того, инвесторы могут решить оставить свои дивиденды для накопления, чтобы они могли получить гарантированную прибыль. Это делает их привилегированными акционерами, которым должны выплачиваться дивиденды, привилегированными при выплате дивидендов.

- Некумулятивные акции — По этому типу привилегированных кумулятивных акций акционерам выплачиваются дивиденды только после их объявления компанией. Это означает, что акционеры некумулятивных акций могут либо получить дивиденды, либо пропустить их.

Все зависит от того, как акции торгуются на фондовом рынке в течение торгового периода.

Все зависит от того, как акции торгуются на фондовом рынке в течение торгового периода.

Фирма ABC выпустила ряд привилегированных акций по 2 доллара за акцию, кумулятивные дивиденды по которым выплачиваются ежеквартально. Фирма ABC также имеет ряд обыкновенных акций в обращении, по которым фирма выплатила дивиденды в размере 1 доллара на акцию за последний квартал. Кроме того, налицо рецессия, и совет директоров приостановил выплату дивидендов, поскольку это повлияло на движение денежных средств фирмы. В такой ситуации по привилегированным акциям аккумулировались бы дивиденды. Когда фирма ABC, наконец, решает выплатить дивиденды своим акционерам, она должна сначала начать с привилегированных акционеров. Это означает, что им выплачиваются все накопленные дивиденды до того, как они будут выплачены другим акционерам. Это должно быть выплачено в полном объеме, потому что в противном случае это будет по-прежнему создавать такое же обязательство перед компанией.

начисленный дивиденд кумулятивный дивиденд накопленный дивиденд

Была ли эта статья полезной?

Да

Нет

Все, что вам нужно знать

Привилегированные дивиденды — это дивиденды, которые начисляются на привилегированные акции компании. Привилегированные акционеры имеют приоритет перед обычными акционерами.7 min read

1. Что такое привилегированные дивиденды?

2. Сколько стоят привилегированные дивиденды?

3. Кумулятивные и некумулятивные выплаты по привилегированным акциям

4. Виды акций

5. Почему важны дивиденды по привилегированным акциям?

6. Часто задаваемые вопросы

Что такое привилегированные дивиденды?

Привилегированные дивиденды — это дивиденды, начисляемые на привилегированные акции компании. Каждый раз, когда компания выплачивает дивиденды, привилегированные акционеры имеют приоритет перед обычными акционерами, что означает, что дивиденды всегда должны выплачиваться привилегированным акционерам до того, как они будут выплачены обычным акционерам. Если компания не в состоянии выплатить все дивиденды, то требования на дивиденды по привилегированным акциям будут иметь приоритет перед требованиями на дивиденды по обыкновенным акциям.

Дивиденды — это выплаты, которые компания распределяет среди своих акционеров. В отличие от процентов, выплачиваемых по облигациям, выплата дивидендов не является обязательной. Многие стартапы не выплачивают дивиденды, потому что вместо этого хотят использовать любые доступные деньги для развития бизнеса.

Привилегированные дивиденды связаны с привилегированными акциями, которые представляют собой вид капитала компании, хотя эти акционеры не имеют права голоса. Они предлагают более предсказуемый доход, чем обыкновенные акции, но не пользуются такими же гарантиями, как кредиторы, поэтому, даже если они имеют приоритетное право требования на активы компании в случае ликвидации, они по-прежнему подчиняются держателям облигаций и кредиторам. У большинства акций нет срока погашения, а если и есть, то в довольно отдаленном будущем.

Сколько стоят привилегированные дивиденды?

Привилегированные дивиденды выплачиваются по фиксированной ставке. Годовые дивиденды рассчитываются как процент от номинальной стоимости, которая представляет собой цену привилегированных акций на момент их выпуска. Поскольку номинальная стоимость является фиксированным числом, а процентное значение также является фиксированным числом, ежегодные выплаты дивидендов остаются неизменными из года в год. Затем годовая сумма делится на периодические платежи, которые обычно производятся от двух до четырех раз в год.

Например, предположим, что привилегированные акции имеют номинальную стоимость 100 долларов за акцию и выплачивают 8% дивидендов. Чтобы рассчитать дивиденд, вам нужно умножить 8% на 100 долларов (номинальная стоимость), что дает годовой дивиденд в размере 8 долларов на акцию. Если дивиденды выплачиваются ежеквартально, каждый платеж будет составлять 2 доллара на акцию. Эти акции будут называться «8% привилегированными акциями».

Дивиденды по привилегированным акциям обычно выплачиваются в течение всего срока действия акции. Однако дивиденды выплачиваются только тогда, когда их объявляет совет директоров. У совета директоров всегда есть возможность пропустить выплату дивидендов, но в большинстве случаев компания будет обязана выплатить пропущенные дивиденды по привилегированным акциям позднее. Компания не имеет таких обязательств перед простыми акционерами.

Если компания не объявляет и не выплачивает дивиденды держателям привилегированных акций, она не может выплачивать дивиденды держателям простых акций. Что произойдет с платежами привилегированных акционеров, если компания пропустит платеж, зависит от того, являются ли их дивиденды кумулятивными или некумулятивными.

Выплаты по кумулятивным и некумулятивным привилегированным акциям

Способ выплаты дивидендов по привилегированным акциям зависит от прав, о которых инвесторы договариваются с компанией, а также от того, являются ли дивиденды кумулятивными или некумулятивными.

Кумулятивные дивиденды лучше всего подходят для инвесторов. С этими дивидендами, если компания решит не выплачивать дивиденды по своему обычному графику, она выплатит все пропущенные дивиденды сразу, когда компания будет ликвидирована или когда владельцы привилегированных акций выкупят свои акции. Таким образом, инвестор может получить единовременную сумму в размере в какой-то момент в будущем, даже если им придется отказаться от периодических платежей. Если компания имеет несколько одновременных выпусков привилегированных акций, то они могут быть ранжированы и оплачены в порядке предпочтения. Дивиденд с наивысшим рейтингом называется априорным, за ним следуют первое предпочтение, второе предпочтение и так далее. К счастью, в большинстве случаев привилегированные акции выпускаются довольно регулярно по одной и той же цене, поэтому инвесторы могут ожидать дивиденды на регулярной основе.

Компании не разрешается выплачивать дивиденды держателям обыкновенных акций до тех пор, пока она не выплатит держателям привилегированных акций все невыплаченные и текущие дивиденды.

Дивиденды по некумулятивным привилегированным акциям, напротив, выплачиваются только в том случае, если компания выплачивает дивиденды. Если компания пропускает платеж, компания не обязана компенсировать его позже. В принципе, все некумулятивные запасы могут быть проигнорированы, даже после возникновения просроченной задолженности. Владельцам некумулятивных привилегированных акций должны быть выплачены текущие дивиденды до того, как могут быть выплачены обыкновенные акции.

Виды акций

Привилегированные акции, не участвующие в акции, по сравнению с привилегированными акциями, участвующими доход по конвертированному сценарию в обыкновенные акции. Неучаствующие привилегированные акции обеспечивают только дивиденды, которые выплачиваются перед держателями обыкновенных акций, но не получают доли в оставшихся доходах от ликвидации. Большинство привилегированных акций не участвуют в акции, то есть акционерам выплачиваются объявленные дивиденды, основанные на фиксированном проценте от цены размещения, и ничего более.

Привилегированные акции с правом отзыва

Компании, выпускающие привилегированные акции с правом отзыва, могут «дозвонить акции» — то есть компания может выкупить акции — после определенной даты по заранее установленной цене. Компания не обязана отзывать акции, но может сделать это, если рыночные ставки дивидендов снизятся. Например, если дивидендная ставка по привилегированным акциям составляет 9%, а рыночная ставка падает до 7%, компания может снять обязательство продолжать выплачивать дивиденды в размере 9%, выкупив акции. В некоторых случаях компания может выплатить акционерам будущие дивиденды в момент выкупа акций. Если компания не отзывает акции, акции могут продолжать торговаться после даты отзыва.

Ставки дивидендов, выплачиваемые по привилегированным акциям с правом отзыва, как правило, выше, чем ставки по привилегированным акциям без права отзыва, потому что акционеры отказываются от своего права держать свои акции в долгосрочной перспективе.

Конвертируемые привилегированные акции

Конвертируемые привилегированные акции дают акционерам возможность конвертировать акции в фиксированное количество обыкновенных акций после заранее определенной даты. Дивиденды, как правило, ниже по конвертируемым привилегированным акциям, потому что возможность конвертировать акции является преимуществом для акционеров, хотя все зависит от рыночной цены обыкновенных акций, когда это произойдет

Почему важны привилегированные дивиденды?

Ставки дивидендов по привилегированным акциям обычно намного выше, чем ставки дивидендов по обыкновенным акциям. Это важная часть причины, по которой привилегированные акции являются «предпочтительными». Эти привлекательные дивиденды, наряду с гарантированной выплатой, делают привилегированные акции ценным инструментом для стартапов, который они могут использовать для привлечения инвесторов, которые в противном случае могли бы опасаться брать на себя риск, связанный с инвестированием в молодую компанию.

Недостатки привилегированных дивидендов:

В некоторых случаях фиксированная ставка выплаты дивидендов может быть недостатком.

Если прибыль компании увеличивается, компания может увеличить размер дивидендов, которые она выплачивает держателям обыкновенных акций. Выплаты дивидендов акционерам обыкновенных акций, как правило, со временем увеличиваются. Однако для большинства привилегированных акционеров, владеющих акциями, не участвующими в акции, ставка дивидендов всегда будет оставаться неизменной. У этих акционеров нет шанса, что простые акционеры должны будут участвовать в прибыли любой компании, превышающей привилегированную ставку дивидендов. Таким образом, стабильность является своего рода обоюдоострым мечом: дивиденды можно ожидать на регулярной основе, но если компания взлетит, держатели привилегированных акций не увидят никакой выгоды.

Фиксированные ставки также могут быть невыгодными при высокой инфляции, поскольку ставки дивидендов не корректируются с учетом инфляции. Со временем, когда будет инфляция, фиксированный дивиденд потеряет покупательную способность.

Они также могут облагаться налогом по гораздо более высоким ставкам, чем другие дивиденды — иногда до тридцати пяти процентов. При этом существуют разные виды привилегированных дивидендов с разными налоговыми последствиями. Истинные привилегированные акции выплачивают реальные дивиденды, в то время как трастовые привилегированные акции выплачивают процентный доход и обычно структурированы вокруг корпоративных облигаций. Иногда компании могут выплачивать оба вида дивидендов, что только усугубляет путаницу. Трастовые привилегии облагаются более высокими налогами, поэтому их следует использовать только в таких вещах, как 401 (k) или IRA, поскольку налог не является проблемой, пока портфель растет.

Компании обязаны компенсировать просроченные выплаты дивидендов по привилегированным акциям. Однако это не всегда возможно. Если компания обанкротится, а у нее все еще есть просроченные выплаты дивидендов, у нее может не хватить денег для выплаты этих пропущенных платежей. После банкротства держатели привилегированных акций стоят перед держателями обыкновенных акций в очереди на выплату, но они отстают от держателей облигаций, которые должны быть оплачены в первую очередь, если есть деньги. Если у компании не осталось достаточно денег для выплаты держателям облигаций, она не сможет заплатить держателям привилегированных акций.

Преимущества привилегированных дивидендов:

Несмотря на некоторые недостатки привилегированных дивидендов, они предлагают некоторые привлекательные особенности. Поскольку привилегированная ставка дивидендов является фиксированной, она обеспечивает большую стабильность для акционеров, чем обыкновенные акции. Привилегированные акционеры знают, сколько денег они причитаются за дивиденды в будущем, в то время как обычные акционеры не знают, сколько и будут ли они вообще выплачены за дивиденды, пока совет директоров не примет решение.

Дивиденды по привилегированным акциям обычно выплачиваются по более высокой ставке, чем дивиденды, выплачиваемые держателям обыкновенных акций, что является одним из основных преимуществ этих дивидендов. Ставки и условия привилегированных акций также отображаются в балансе компании, в то время как дивиденды по обыкновенным акциям объявляются советом директоров только после окончания года. С привилегированными дивидендами гораздо больше прозрачности, чем с обыкновенными акциями. Если компания не может выплатить все свои дивиденды, она должна выплатить привилегированные дивиденды до выплаты дивидендов держателям обыкновенных акций.

Компания не обязана когда-либо выплачивать дивиденды по простым акциям. Напротив, он должен выплачивать дивиденды привилегированным акционерам (то есть, если он может)

Часто задаваемые вопросы

- Что означает «с задолженностью»?

Если компания не выплачивает дивиденды по кумулятивным привилегированным акциям за определенный год, это называется «просроченной выплатой дивидендов». Он будет раскрыт в примечании к балансу компании. Это важно учитывать держателям привилегированных акций, поскольку теперь им причитаются определенные дивиденды.

- Что такое привилегированный коэффициент дивидендов?

Коэффициент привилегированных дивидендов представляет собой формулу, которая равняется чистой прибыли компании, деленной на требуемые выплаты привилегированных дивидендов. Чем выше коэффициент, тем меньше проблем у компании будет при выплате необходимых дивидендов. Высокий коэффициент хорош и для владельцев обыкновенных акций, потому что они не могут получить деньги, пока не получат деньги держатели привилегированных акций.

Выпуск акций – сложная процедура, требующая помощи опытного юриста. Разместите информацию о своих потребностях на торговой площадке UpCounsel, чтобы найти юриста, который поможет вам составить планы выплаты дивидендов, которые привлекут инвесторов и принесут пользу вашему бизнесу, соблюдая при этом все необходимые федеральные законы и законы штата о ценных бумагах.