Счет 19 «Налог на добавленную стоимость по приобретенным ценностям» \ КонсультантПлюс

- Главная

- Документы

- Счет 19 «Налог на добавленную стоимость по приобретенным ценностям»

Приказ Минсельхоза РФ от 29.01.2002 N 68 «Об утверждении Методических рекомендаций по корреспонденции счетов бухгалтерского учета финансово-хозяйственной деятельности сельскохозяйственных организаций»

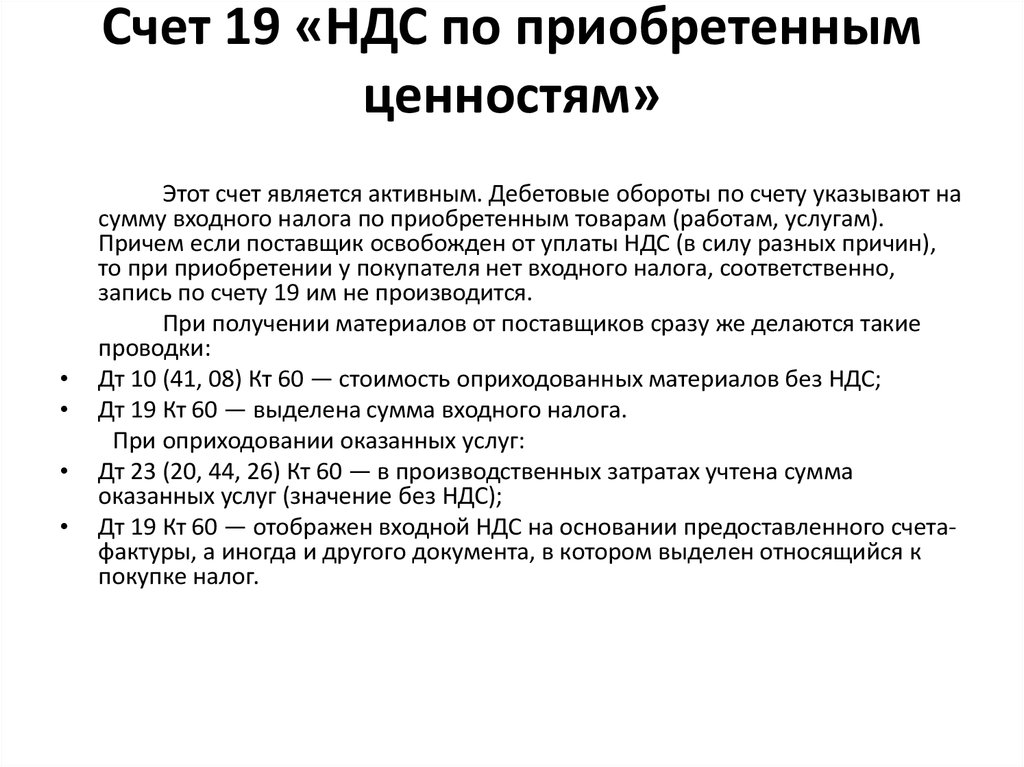

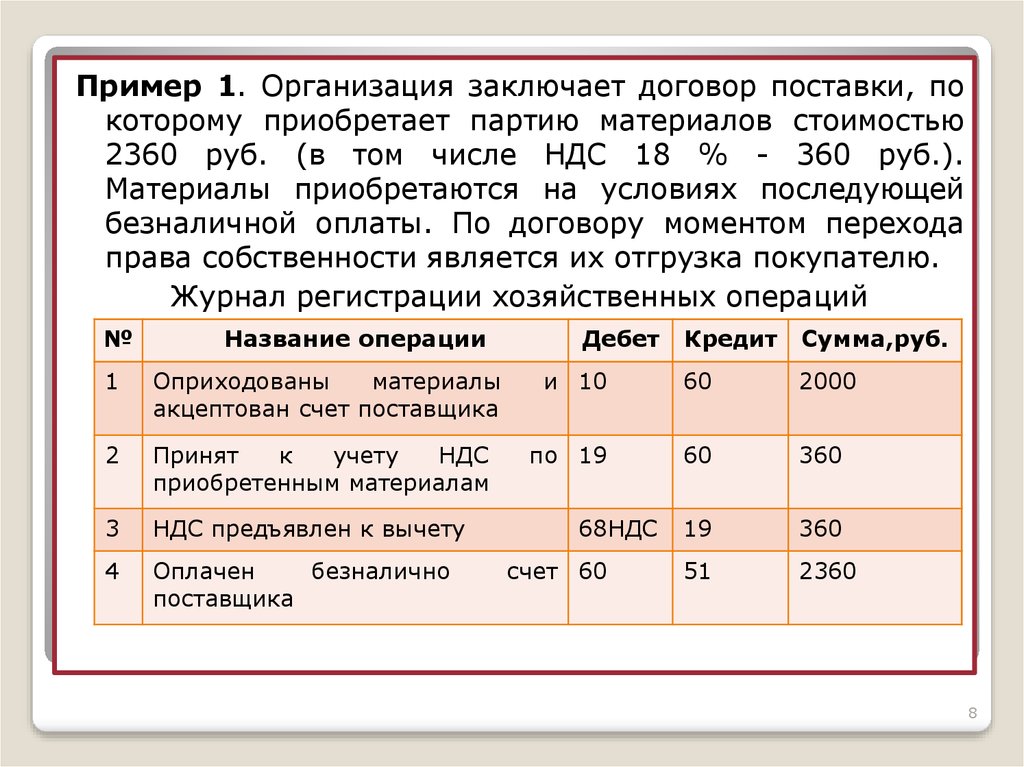

Счет 19 «Налог на добавленную стоимость по приобретенным ценностям» Операции по дебету счета | ||||

1. | Отражены суммы налога на добавленную стоимость (НДС) по приобретенным ценностям (основным средствам, нематериальным активам, материально-производственным запасам и товарам) и товарам | 19 | 60 | счет-фактура, товарно-транспортные накладные; акт (накладная) приема и передачи основных средств (ф. |

2. | Отражены суммы НДС по выполненным работам, оказанным услугам | 19 | 76 | счета-фактуры с приложением документов, подтверждающих выполнение объема работ, услуг |

Операции по кредиту счета | ||||

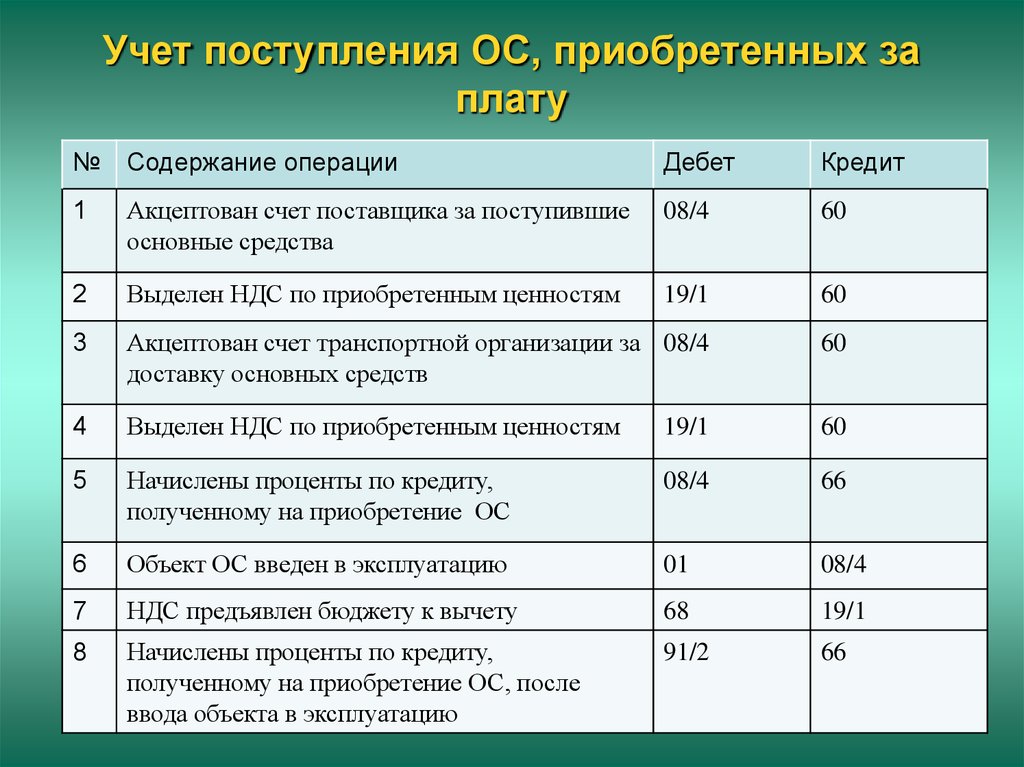

3. | Списаны суммы НДС по приобретенным и оплаченным объектам основных средств непроизводственного назначения на увеличение их стоимости | 08 | 19 | счета-фактуры, платежные поручения, платежные требования, акты на оприходование объектов и другие документы |

4. | Списаны суммы НДС по приобретенным и оплаченным материально-производственным запасам, израсходованным на основное производство (не подлежащие налоговому вычету) | 20 | 19 | счета-фактуры, документы на оплату материальных ценностей, лимитно-заборная карта (ф. |

5. | Списаны суммы НДС по приобретенным и оплаченным материально-производственным запасам, использованным на вспомогательные производства (не подлежащие налоговому вычету) | 23 | 19 | счета-фактуры, документы на оплату материальных ценностей, лимитно-заборная карта (ф. N М-8), требование-накладная (ф. N М-11) |

6. | Списаны суммы НДС по приобретенным и оплаченным материально-производственным запасам, использованным на общепроизводственные цели (не подлежащие налоговому вычету) | 25 | 19 | счета-фактуры, документы на оплату материальных ценностей, лимитно-заборная карта (ф. N М-8), требование-накладная (ф. N М-11) |

7. | Списаны суммы НДС по приобретенным и оплаченным материально-производственным запасам, израсходованным на общехозяйственные цели (не подлежащие налоговому вычету) | 26 | 19 | счета-фактуры, документы на оплату материальных ценностей, лимитно-заборная карта (ф. |

8. | Списаны суммы НДС по приобретенным и оплаченным материально-производственным запасам, израсходованным на обслуживающие производства и хозяйства (не подлежащие налоговому вычету) | 29 | 19 | счета-фактуры, документы на оплату материальных ценностей, лимитно-заборная карта (ф. N М-8), требование-накладная (ф. N М-11) |

9. | Списаны суммы НДС по приобретенным и оплаченным ценностям на расходы по продаже, израсходованным на обслуживающие производства и хозяйства (не подлежащие налоговому вычету) | 44 | 19 | счета-фактуры, документы на оплату материальных ценностей, лимитно-заборная карта (ф. N М-8), требование-накладная (ф. N М-11) |

10. | Предъявлены к налоговому вычету суммы НДС по приобретенным и оплаченным ценностям в соответствии с налоговым законодательством | 68 | 19 | счета-фактуры и документы, подтверждающие оплату; счета-фактуры по учету НДС; документы на оприходование материальных ценностей, основных средств, нематериальных активов; акты на выполнение работ, услуг |

11. | Списаны суммы НДС по приобретенным и оплаченным ценностям на расходы, связанные с продажей, выбытием, прочим списанием основных средств и иного имущества (не подлежащие налоговому вычету) | 91 | 19 | счета-фактуры, документы на оплату имущества; документы на расход материальных ценностей, лимитно-заборные карты (ф. N М-8), требования-накладные (ф. N М-11) и другие документы |

12. | Списаны суммы НДС по приобретенным и оплаченным ценностям на недостачи и потери от их порчи | 94 | 19 | сличительная ведомость результатов инвентаризации товарно-материальных ценностей (ф. N ИНВ-19), расчет бухгалтерии по определению сумм НДС на недостающие материальные ценности |

13. | Списаны суммы НДС по приобретенным и оплаченным ценностям, утраченным в связи со стихийными бедствиями, пожарами, наводнениями и другими чрезвычайными обстоятельствами | 99-5 | 19 | акты на списание основных средств, нематериальных активов, материально-производственных запасов и расчет бухгалтерии по определению соответствующих сумм НДС по приобретенным ценностям |

N ОС-1), акт о приеме оборудования (ф. N ОС-14), акт о приемке материалов (ф. N М-7) и другие документы, подтверждающие поступление активов

N ОС-1), акт о приеме оборудования (ф. N ОС-14), акт о приемке материалов (ф. N М-7) и другие документы, подтверждающие поступление активов N М-8), требование-накладная (ф. N М-11)

N М-8), требование-накладная (ф. N М-11) N М-8), требование-накладная (ф. N М-11)

N М-8), требование-накладная (ф. N М-11)

Счет 16 «Отклонение в стоимости материальных ценностей»

Раздел III. Затраты на производство

Затраты на производство

проводки, операции, отражение, начисление — Контур.Бухгалтерия

Как отразить НДС в бухгалтерском учете? Зависит от того, какую операцию вы хотите оформить. Проводки отличаются для продажи и покупки товаров, для импорта и экспорта, для выдачи и получения авансов. Мы сделали шпаргалку с правилами бухгалтерского учета самых популярных операций с НДС.

Вы купили товары с НДС

Когда вы покупаете товары, работы или услуги, поставщик предъявляет вам «входной» налог. Его сумма указывается в счете-фактуре. Предъявленный поставщиком НДС отражается по дебету счета 19 и кредиту счета затрат — 60 или 76.

Затем входящий налог можно принять к вычету, но только при соблюдении условий, о которых мы рассказали в статье «Налоговые вычеты по НДС в 2021 году: что это и как оформить». Если вы не имеете права заявить вычет, то сумму налога можно включить в стоимость приобретенных товаров.

Вот типовые проводки по этой операции:

| Проводка | Суть операции |

|---|---|

| Дт 19 Кт 60 (76) | Поставщик предъявил НДС |

| Дт 68-НДС Кт 19 | Если приняли НДС к вычету |

| Дт 41 (20, 44, 26 и пр) Кт 19 | Если вы не смогли принять НДС к вычету и учли его в стоимости покупки |

Вы купили товары по предоплате

А вот если вы передали поставщику или исполнителю предоплату (полную или частичную), нужно действовать иначе. Алгоритм следующий:

Алгоритм следующий:

- Продавец получает от вас аванс. В течение пяти дней он должен выставить счет-фактуру на полученную сумму.

- По счету-фактуре вы примете НДС к вычету.

- После полной отгрузки товаров поставщик снова выставит счет-фактуру — на всю сумму сделки.

- По новому счету-фактуре вы снова примете к вычету всю сумму «входного налога».

- Налог, принятый к вычету по первому счету-фактуре, вы обязаны восстановить.

Проводки в этом случае таковы:

| Проводка | Суть операции |

|---|---|

| Дт 60 (76) Кт 50 (51) | Перечислили аванс поставщику |

| Дт 19 Кт 60-НДС (76-НДС) | Отразили НДС с переданной предоплаты |

| Дт 68-НДС Кт 19 | Приняли НДС с аванса к вычету |

| Дт 19 Кт 60 (76) | Отразили НДС со стоимости приобретенных товаров |

| Дт 68-НДС Кт 19 | Приняли к вычету НДС со стоимости товаров |

| Дт 60-НДС (76-НДС) Кт 68-НДС | Восстановили НДС с аванса, который ранее приняли к вычету |

Если до конца года вы не примете к вычету НДС с предоплаты, который отражен на счете 19, его надо будет включить в бухбаланс. Он попадет в строку 1220 «НДС по приобретенным ценностям».

Он попадет в строку 1220 «НДС по приобретенным ценностям».

Вы продали товар с НДС

Когда вы продаете товар, то сами предъявляете налог покупателю. Начисленный налог отражается по дебету счета, на котором учтена выручка по операции. Например, если вы продали товары собственного производства, то НДС по ним будет учтен на счете 90-3. Если НДС начислен по выручке от прочей деятельности, например от продажи здания склада, то он попадет на счет 91-2. Первичный документ — счет-фактура.

Аналогично поступайте, если подарили товар или безвозмездно оказали услуги. НДС в этих случаях тоже начисляется.

Потом налог надо будет заплатить в бюджет. Подтверждением проводки станет выписка по банковскому счету.

Вот типовые проводки по этой операции:

| Проводка | Суть операции |

|---|---|

| Дт 90-3 (91-2) Кт 68-НДС | Продали товары и начислили с этой операции НДС |

| Дт 68-НДС Кт 51 | Уплатили НДС в налоговую |

Вы продали товары по авансу от покупателя

При продаже товаров по предоплате, полученной от покупателя, правила тоже отличаются от стандартных. Вы как поставщик должны исчислить НДС с суммы аванса и выставить покупателю счет-фактуру в течение пяти дней. При этом НДС с аванса не уплачивается в бюджет, а принимается к вычету после отгрузки.

Вы как поставщик должны исчислить НДС с суммы аванса и выставить покупателю счет-фактуру в течение пяти дней. При этом НДС с аванса не уплачивается в бюджет, а принимается к вычету после отгрузки.

Со стоимости реализованных товаров НДС будет начислен снова, и вот его уже надо уплатить в бюджет.

Проводки будут следующие:

| Проводка | Суть операции |

|---|---|

| Дт 62-НДС (76-НДС) Кт 68-НДС | Начислили НДС с полученного аванса |

| Дт 90-3 Кт 68-НДС | Начислили НДС со стоимости проданных товаров после отгрузки |

| Дт 68-НДС Кт 62-НДС (76-НДС) | Приняли к вычету НДС с аванса |

| Дт 68-НДС Кт 51 | Уплатили НДС со стоимости проданных товаров в налоговую |

В бухбаланс не нужно включать суммы НДС, которые учтены по дебету 62-НДС (76-НДС). Они уменьшают суммы кредиторской задолженности в виде полученных авансов.

Они уменьшают суммы кредиторской задолженности в виде полученных авансов.

Вы восстановили НДС, который ранее приняли к вычету

Это нужно в случаях, перечисленных в (п. 3, 3.1 ст. 170, ст. 171.1 НК РФ). Например, когда вы приняли к вычету НДС с товаров, а затем перешли с ОСНО на УСН, получили освобождение от НДС или использовали приобретенные товары в необлагаемых операциях.

В бухучете суммы восстановленного налога попадают в Кт 68-НДС. Корреспонденция по дебету зависит от причины восстановления НДС.

Проводки составьте такие:

| Проводка | Суть операции |

|---|---|

| Дт 19 Кт 68-НДС | Восстановили НДС, который ранее приняли к вычету |

| Дт 91-2 Кт 19 | Списали сумму восстановленного НДС на прочие расходы (проводка зависит от причины восстановления) |

Вы заплатили лишний налог

Если вы переплатили налоги, их можно возместить. Есть два способа: вернуть на свой счет или зачесть в счет платежей по другим налогам. Проводки в этом случае следующие:

Есть два способа: вернуть на свой счет или зачесть в счет платежей по другим налогам. Проводки в этом случае следующие:

| Проводка | Суть операции |

|---|---|

| Дт 51 Кт 68-НДС | Вернули НДС к возмещению на банковский счет |

| Дт 68 Кт 68-НДС | Зачли переплату по НДС в счет других налогов |

Веб-сервис Контур.Бухгалтерия делает работу с НДС проще. Бухгалтерия подскажет, каких документов не хватает для оформления и каким операциям надо уделить больше внимания, чтобы не получить штрафы и законно уменьшить налог к уплате. А еще в системе легко вести учет, оформлять расчеты с сотрудниками и сдавать отчетность. Все новички получают две бесплатных недели работы в Бухгалтерии.

VAT Connect, выпуск 14 (август 2022 г.)

Национальное казначейство и SARS опубликовали следующие проекты налоговых законопроектов за 2022 г. 29 июля 2022 г., с которыми вы можете ознакомиться на веб-сайте SARS, перейдя по ссылкам ниже.

29 июля 2022 г., с которыми вы можете ознакомиться на веб-сайте SARS, перейдя по ссылкам ниже.

- Проект закона о ставках и денежных суммах 2022 года и внесении поправок в законы о доходах (Проект закона о ставках 2022 года)

- Проект законопроекта о внесении поправок в Закон о доходах 2022 г.

- Проект пояснительной записки к проекту RLAB 2022 г.

- Проект закона о внесении поправок в законы о налогообложении 2022 г. (Проект TLAB 2022 г.)

- Проект пояснительной записки к проекту TLAB 2022 г.

- Проект закона о внесении поправок в законы о налоговом администрировании от 2022 г. (Проект TALAB 2022 г.)

- Проект Памятки по объектам Проекта 2022 ТАЛАБ

Комментарии к законопроектам о налогах на 2022 год можно подать в письменном виде до закрытия рабочего дня 29 августа 2022 года либо в депозитарий налоговой политики Национального казначейства по адресу [email protected] , либо в SARS по адресу [email protected] Дополнительную информацию см. в заявлении для СМИ .

в заявлении для СМИ .

Недавно были опубликованы следующие законы, содержащие поправки к Закону о НДС. Доступ к этим документам можно получить на веб-сайте SARS, перейдя по ссылкам ниже:

- Закон о внесении поправок в налоговое законодательство № 20 от 2021 года

- Закон о внесении изменений в законы о налоговом управлении № 21 от 2021 года

С пояснительной запиской к вышеуказанным актам можно ознакомиться, перейдя по ссылкам ниже:

- Пояснительная записка к Закону о внесении изменений в налоговое законодательство, 2021 г.

- Меморандум об объектах законопроекта о внесении изменений в законы о налоговом администрировании, 2021 г.

См. также Закон № 19 от 2021 года о ставках и денежных суммах и внесении поправок в законы о доходах. . Поправки вступили в силу 1 апреля 2022 года, если не указано иное.

Краткое изложение некоторых из наиболее важных поправок к НДС приведено ниже:

- Страхование жизни / финансовые услуги — текстовые поправки были внесены в раздел 2 для согласования терминологии, используемой со ссылкой на Закон о страховании 2017 года.

В результате Закон об НДС теперь относится к страхованию «жизни», а не « долгосрочное» страхование. Поправки вступают в силу с 19 января 2022 года.

В результате Закон об НДС теперь относится к страхованию «жизни», а не « долгосрочное» страхование. Поправки вступают в силу с 19 января 2022 года.

В результате Закон об НДС теперь относится к страхованию «жизни», а не « долгосрочное» страхование. Поправки вступают в силу с 19 января 2022 года.

В результате Закон об НДС теперь относится к страхованию «жизни», а не « долгосрочное» страхование. Поправки вступают в силу с 19 января 2022 года.- Временная сдача жилых помещений застройщиками – Введены новые положения в виде разделов 9(13), 10(29), 16(3)( o ) и 18D, касающихся жилых единиц, которые были построены для продажи застройщиком, и такие жилища временно сдаются в аренду для использования в качестве жилых помещений, в то время как застройщик продолжает преследовать налогооблагаемое намерение продать единицы. Раздел 18D применяется с даты, когда любая новая застроенная недвижимость, предназначенная для налогооблагаемых поставок, впервые временно сдается в аренду 1 апреля 2022 года или после этой даты. Более подробная информация по этому вопросу будет предоставлена в следующем выпуске 9 0045 НДС Подключить . Обратите внимание, что проект TLAB 2022 года содержит несколько предложенных поправок, касающихся применения раздела 18D.

- Международные телекоммуникационные услуги – в раздел 11(2)(y) были внесены дополнительные поправки, чтобы привести нулевой рейтинг международных телекоммуникационных услуг в соответствие с Регламентом международной электросвязи. Поправки подтверждают, что нулевой рейтинг не будет применяться, если услуга связи предоставляется какому-либо филиалу, основному бизнесу или клиенту Международного поставщика услуг связи, расположенному в Республике. Единственным исключением в этом отношении является предоставление услуг международного роуминга.

- Пищевые продукты с нулевой ставкой – Пункт 2 Части B к Приложению 2 к Закону о НДС был расширен и теперь включает сверхтонкую кукурузную муку в список пищевых продуктов с нулевой ставкой, предусмотренный в разделе 11 (1) ( j ).

- Расчетные оценки — существенные поправки были внесены в раздел 95 Закона о ТП в отношении некоторых аспектов расчетных оценок, вступающих в силу с 20 января 2021 года, а затем снова с вступлением в силу с 19 января 2022 года. Раздел 95 Закона о ТП ранее позволяла Уполномоченному производить оценочную оценку, если налогоплательщик не представляет декларацию или представляет декларацию или соответствующие материалы, которые являются неверными или неадекватными. Эти обстоятельства теперь расширены за счет включения ситуации, когда налогоплательщик не представляет ответ на запрос о предоставлении соответствующих материалов после предоставления налогоплательщику более одного запроса о таких материалах. Комиссар несет бремя доказывания того, что оценочная оценка является действительной и разумной.

Расчетное начисление не отменяет обязанности налогоплательщика по представлению декларации или соответствующего материала за соответствующий налоговый период. Однако налогоплательщик может в течение 40 рабочих дней с даты расчетной оценки потребовать от SARS выдачи уменьшенной или дополнительной оценки, предоставив верную и полную декларацию или соответствующий материал. Если налогоплательщик этого не сделает, оценка становится окончательной и не подлежит возражению или обжалованию.

В этом случае бремя доказывания обоснованности или обоснованности оценочной суммы перейдет от Уполномоченного к налогоплательщику. Срок в 40 рабочих дней не может быть продлен за пределы срока, установленного для НДС в разделе 9.9 Закона о ТП, за исключением случая, когда оценочная сумма поднимается в течение 40 дней с даты предписания. В связи с этим в раздел 99 Закона о ТП была внесена соответствующая поправка, предусматривающая, что сроки давности не применяются в случае, когда необходимо выполнить запрошенную уменьшенную или дополнительную оценку в течение 40 рабочих дней.

Раздел 95 Закона о ТП ранее позволяла Уполномоченному производить оценочную оценку, если налогоплательщик не представляет декларацию или представляет декларацию или соответствующие материалы, которые являются неверными или неадекватными. Эти обстоятельства теперь расширены за счет включения ситуации, когда налогоплательщик не представляет ответ на запрос о предоставлении соответствующих материалов после предоставления налогоплательщику более одного запроса о таких материалах. Комиссар несет бремя доказывания того, что оценочная оценка является действительной и разумной.

Раздел 95 Закона о ТП ранее позволяла Уполномоченному производить оценочную оценку, если налогоплательщик не представляет декларацию или представляет декларацию или соответствующие материалы, которые являются неверными или неадекватными. Эти обстоятельства теперь расширены за счет включения ситуации, когда налогоплательщик не представляет ответ на запрос о предоставлении соответствующих материалов после предоставления налогоплательщику более одного запроса о таких материалах. Комиссар несет бремя доказывания того, что оценочная оценка является действительной и разумной. В этом случае бремя доказывания обоснованности или обоснованности оценочной суммы перейдет от Уполномоченного к налогоплательщику. Срок в 40 рабочих дней не может быть продлен за пределы срока, установленного для НДС в разделе 9.9 Закона о ТП, за исключением случая, когда оценочная сумма поднимается в течение 40 дней с даты предписания. В связи с этим в раздел 99 Закона о ТП была внесена соответствующая поправка, предусматривающая, что сроки давности не применяются в случае, когда необходимо выполнить запрошенную уменьшенную или дополнительную оценку в течение 40 рабочих дней.

В этом случае бремя доказывания обоснованности или обоснованности оценочной суммы перейдет от Уполномоченного к налогоплательщику. Срок в 40 рабочих дней не может быть продлен за пределы срока, установленного для НДС в разделе 9.9 Закона о ТП, за исключением случая, когда оценочная сумма поднимается в течение 40 дней с даты предписания. В связи с этим в раздел 99 Закона о ТП была внесена соответствующая поправка, предусматривающая, что сроки давности не применяются в случае, когда необходимо выполнить запрошенную уменьшенную или дополнительную оценку в течение 40 рабочих дней.- Уведомление об НДС Р.2185 опубликовано в ГГ 46589 от 24 июня 2022 года относительно включения лицензированных таможенных и акцизных складов в качестве мест, где дипломаты могут получить новые автомобили.

Предыстория и введение

В ответ на продолжающееся мошенничество с золотом и золотосодержащими товарами Национальное казначейство издало Правила внутреннего обратного начисления (Правила DRC) как Уведомление № 2140 в Government Gazette (GG) 46512 от 8 июня 2022 г. Пояснительный меморандум к нему и Заявление для СМИ были опубликованы 13 июня 2022 г. Положения DRC применяются с 1 июля 2022 г. — зарегистрированные продавцы. Это означает, что и поставщик, и получатель ценного металла должны быть зарегистрированными продавцами в Республике. Правила DRC перекладывают ответственность поставщика-поставщика на учет исходящего налога на поставку ценного металла на поставщика-получателя.

Пояснительный меморандум к нему и Заявление для СМИ были опубликованы 13 июня 2022 г. Положения DRC применяются с 1 июля 2022 г. — зарегистрированные продавцы. Это означает, что и поставщик, и получатель ценного металла должны быть зарегистрированными продавцами в Республике. Правила DRC перекладывают ответственность поставщика-поставщика на учет исходящего налога на поставку ценного металла на поставщика-получателя.

Поправки к определению «подержанных товаров» для противодействия определенным мошенническим действиям (см. VAT Connect, выпуск 7 (декабрь 2017 г.), VAT Connect, выпуск 9 (февраль 2019 г.) и Обязательные общие правила (BGR) 43 — Вычет предварительного налога в отношении подержанного золота, который был выпущен 12 сентября 2017 г.), привел к ограничению вычета «условного предналога» в отношении подержанных золотых изделий, приобретенных продавцами. Однако теперь было обнаружено, что некоторые продавцы, торгующие золотом и другими ценными металлами, разработали новую modus operandi , направленный на получение необоснованного возмещения НДС из fiscus . Таким образом, правила ДРК направлены на ограничение вычета входящего налога на приобретение золота или товаров, содержащих золото, у поставщиков, которые либо ведут фиктивный бизнес и выставляют фиктивные налоговые счета, либо внедряют нелегальное золото в цепочку поставок. Полученные в результате продукты, созданные в цепочке поставок, впоследствии продаются на месте или экспортируются в определенных формах, таких как ювелирные изделия или золотые слитки.

Таким образом, правила ДРК направлены на ограничение вычета входящего налога на приобретение золота или товаров, содержащих золото, у поставщиков, которые либо ведут фиктивный бизнес и выставляют фиктивные налоговые счета, либо внедряют нелегальное золото в цепочку поставок. Полученные в результате продукты, созданные в цепочке поставок, впоследствии продаются на месте или экспортируются в определенных формах, таких как ювелирные изделия или золотые слитки.

Что содержится в Правилах DRC?

Всего существует девять правил, которые кратко изложены ниже:

- Правило 1 определяет определенные термины для целей администрирования и реализации Правил DRC. Наиболее важным термином, на который следует обратить внимание, является «ценный металл», который подробно обсуждается ниже. Определение «ценный металл» описывает различные формы, в которых могут поставляться золото или золотосодержащие товары, подпадающие под действие Правил ДРК. Важно отметить термины «внутренний обратный сбор» (согласно определению), «остаток» (определенный термин) и «вспомогательные товары и услуги». Правило 1 также определяет определенные виды поставок товаров, произведенных из сырья шахтами (и другими владельцами, имеющими лицензии на добычу полезных ископаемых от имени шахт), которые исключены из сферы действия Правил ДСБ.

- Правило 2 устанавливает обязанности и ответственность поставщика ценных металлов в соответствии с Правилами DRC.

- Положение 3 устанавливает обязанности и ответственность получателя поставки ценного металла.

- Правила 4 и 5 устанавливают дополнительные требования к информации, которая должна быть указана в налоговых счетах-фактурах, дебетовых и кредитовых авизо в отношении поставки, которая подлежит внутреннему обратному сбору.

- Правило 6 устанавливает дополнительные требования, которым должны соответствовать поставщики и получатели в отношении транзакций, подпадающих под действие Правил DRC. В этом постановлении содержится подробная информация о том, какие поля в декларации по НДС 201 должны быть заполнены для поставок, произведенных и полученных в соответствии с Положениями DRC.

- Постановление 7 предусматривает, что поставщик и получатель могут нести солидарную ответственность за уплату НДС, который должен был быть сообщен и учтен в соответствии с Положениями DRC, если стороны не выполнили требования. В этом отношении применяются определенные исключения.

- Правило 8 предусматривает определенные переходные меры.

- Правило 9 предусматривает, что продавец должен повторно подтвердить свою регистрацию плательщика НДС в SARS в течение 21 рабочего дня с даты вступления в силу Правил DRC (то есть в течение 21 рабочего дня с 1 июля 2022 года) или даты поставка подлежит внутреннему обратному заряду. См. Публичное уведомление 2200, опубликованное в GG 46598 от 24 июня 2022 года, для получения более подробной информации по этому вопросу. Продавцы, которые не соблюдают это требование умышленно или по небрежности, будут виновны в правонарушении.

Важно отметить термины «внутренний обратный сбор» (согласно определению), «остаток» (определенный термин) и «вспомогательные товары и услуги». Правило 1 также определяет определенные виды поставок товаров, произведенных из сырья шахтами (и другими владельцами, имеющими лицензии на добычу полезных ископаемых от имени шахт), которые исключены из сферы действия Правил ДСБ.

Важно отметить термины «внутренний обратный сбор» (согласно определению), «остаток» (определенный термин) и «вспомогательные товары и услуги». Правило 1 также определяет определенные виды поставок товаров, произведенных из сырья шахтами (и другими владельцами, имеющими лицензии на добычу полезных ископаемых от имени шахт), которые исключены из сферы действия Правил ДСБ. В этом постановлении содержится подробная информация о том, какие поля в декларации по НДС 201 должны быть заполнены для поставок, произведенных и полученных в соответствии с Положениями DRC.

В этом постановлении содержится подробная информация о том, какие поля в декларации по НДС 201 должны быть заполнены для поставок, произведенных и полученных в соответствии с Положениями DRC. Продавцы, которые не соблюдают это требование умышленно или по небрежности, будут виновны в правонарушении.

Продавцы, которые не соблюдают это требование умышленно или по небрежности, будут виновны в правонарушении.Когда и к кому применяются правила DRC?

Существует четыре требования, которые должны быть соблюдены до того, как к конкретной транзакции будет применен внутренний обратный сбор:

- Поставщик должен быть зарегистрированным продавцом.

- Получатель должен быть зарегистрированным продавцом.

- Поставляемые товары и любые вспомогательные товары или услуги должны подпадать под определение «ценный металл», как оно определено в правиле 1. Короче говоря, поставляемые товары должен содержать золото .

- Поставка должна облагаться налогом по стандартной ставке (в настоящее время 15%).

Если какое-либо из этих четырех требований не выполняется, поставка товаров или услуг регулируется обычными положениями Закона о НДС и не облагается внутренним обратным сбором.

Регламент DRC применяется ко всем продавцам, которые торгуют «ценным металлом», как это определено в правиле 1. Например, шахты, производственные предприятия, торговцы золотом, торговцы подержанными товарами (особенно те, которые покупают и продают ювелирные изделия), скупщики золота, производственные, оптовые и розничные ювелиры, продавцы, которые потребляют или используют золото для производства изделий, содержащих золото, магазины монет и другие продавцы, которые покупают и продают золото и товары, содержащие золото в определенных формах, как это предусмотрено в определении «ценного металла». ».

Общее действие Правил DRC

Основной целью Правил DRC является пресечение рассмотренного выше мошенничества путем переноса обязательства по уплате НДС при поставке «ценного металла» с поставщика на поставщика поставщик-получатель. Применение внутреннего обратного сбора не означает, что получатель будет нести какую-либо дополнительную ответственность. Получатель будет просто платить НДС, причитающийся при поставке, SARS, а не поставщику (как это требуется в соответствии с обычными правилами НДС). Правила DRC также не лишают получателя права на вычет входящего налога на приобретенные товары или услуги. Это означает, что если ценный металл приобретается с целью осуществления налогооблагаемых поставок и соблюдены все требования, касающиеся документального подтверждения, получатель по-прежнему имеет право на вычет предналога в отношении приобретенных товаров.

Получатель будет просто платить НДС, причитающийся при поставке, SARS, а не поставщику (как это требуется в соответствии с обычными правилами НДС). Правила DRC также не лишают получателя права на вычет входящего налога на приобретенные товары или услуги. Это означает, что если ценный металл приобретается с целью осуществления налогооблагаемых поставок и соблюдены все требования, касающиеся документального подтверждения, получатель по-прежнему имеет право на вычет предналога в отношении приобретенных товаров.

К ввозу ценных металлов не применяются отдельные или специальные правила. Если поставщик-нерезидент и получатель из Южной Африки (ЮАР) оба зарегистрированы как плательщики НДС в ЮАР, поставка ценного металла будет подпадать под действие Правил ДРК. Однако, если поставщик-нерезидент не является поставщиком RSA, ценный металл подлежит обложению НДС при импорте в соответствии с обычными правилами НДС. Любая последующая поставка ценного металла получателю, являющемуся продавцом ЮАР, после его импорта этим поставщиком будет облагаться внутренним обратным сбором.

Правила DRC требуют, чтобы все существующие поставщики, которые осуществляют поставки или приобретения товаров, подпадающих под определение «ценный металл», делали декларацию для SARS. Это необходимо сделать как можно скорее, но не позднее 1 августа 2022 года. Запросы на повторную проверку необходимо отправлять на [email protected].

Ценный металл

Термин «ценный металл» имеет широкое определение, чтобы включить поставку золота или товаров, содержащих золото, всеми зарегистрированными продавцами во всей цепочке производства и распределения, с некоторыми исключениями. Таким образом, любые товары, содержащие золото (независимо от степени чистоты или массы золота по отношению к другим металлическим элементам), поставляемые в виде украшений, слитков, монет, слитков, пуговиц, проволоки, пластин, гранул, будь то в растворе, или «остаток», включая вспомогательные товары или услуги, относящиеся к ним, облагаются внутренним обратным сбором. Срок «остаток» , в свою очередь, включает мусор, отходы, хвосты, шламы, просеивание, шлам, пустую породу, формовочный песок, отходы обогатительных заводов или золу и подпадают под действие Правил DRC. Правила DRC применимы только к поставке товаров, которые имеют формы, перечисленные выше, или в аналогичной форме (но включают любые вспомогательные товары или услуги, являющиеся частью этой поставки).

Срок «остаток» , в свою очередь, включает мусор, отходы, хвосты, шламы, просеивание, шлам, пустую породу, формовочный песок, отходы обогатительных заводов или золу и подпадают под действие Правил DRC. Правила DRC применимы только к поставке товаров, которые имеют формы, перечисленные выше, или в аналогичной форме (но включают любые вспомогательные товары или услуги, являющиеся частью этой поставки).

Хотя термин «аналогичные формы» , используемый в определении «ценного металла», расширяет сферу определения, этот термин следует толковать как относящийся к золоту или товарам, содержащим золото в форме, аналогичной тем товарам, которые указаны в определение «ценный металл». Это означает, что поставка таких товаров, как золотой концентрат, будет включена в правила ДСБ. Является ли товар формой, аналогичной тем, которые перечислены в определении, необходимо определять в каждом конкретном случае, поскольку нецелесообразно предоставлять полный и исчерпывающий список каждого типа товара, разрабатываемого и поставляемого. Формы золота или товаров, содержащих золото, описываемых в определении «ценного металла», в любом случае должны быть очень широкими.

Формы золота или товаров, содержащих золото, описываемых в определении «ценного металла», в любом случае должны быть очень широкими.

В качестве примера рассмотрим поставку старого компьютера зарегистрированным продавцом продавцу подержанных товаров для перепродажи этим продавцом для использования в качестве компьютера. Поскольку компьютер не признается поставкой ни в одной из форм или в формах, аналогичных формам, предусмотренным в определении «ценного металла», поставка не будет облагаться внутренним обратным сбором.

Термин «вспомогательные товары или услуги» не определен, но эта фраза предназначена для предотвращения занижения сборов в отношении товаров, содержащих золото, при завышении стоимости любых других сопутствующих поставок товаров или услуг с добавленной стоимостью, которые поставляются в в этом отношении. Например, любые сборы поставщика ценного металла за услуги по упаковке, полировке, переделке, обогащению или такие вещи, как услуги по хранению и другие вспомогательные товары или услуги, поставляемые вместе с товаром, содержащим золото, должны быть включены в стоимость, которая будет облагаться внутренним обратным сбором.

Кроме того, полная стоимость товара, содержащего золото, подлежит внутреннему обратному сбору, а не только содержание золота. В качестве примера рассмотрим золотой браслет с бриллиантами. Товар (то есть браслет) представляет собой «ценный металл», так как содержит золото. Из этого следует, что полная стоимость (цена без НДС) браслета, включая бриллианты, должна быть отражена в счете-фактуре как таковая в соответствии с требованиями Правил DRC. Поставщик не должен делить стоимость золота в браслете со стоимостью бриллиантов, содержащихся в браслете.

Приведенный выше пример следует отличать от сценария, когда продавец поставляет, например, золотой браслет и бриллианты отдельно (это означает, что золотой браслет не содержит бриллиантов). В этом сценарии внутренний обратный сбор применяется к поставке золотого браслета, а не к бриллиантам.

Исключения из «ценного металла»

Существуют два исключения, когда поставки товаров, которые обычно рассматриваются как «ценный металл», специально исключены из правил DRC, а именно:

- Определенные поставки, осуществляемые «владельцем» или лицом, нанятым держателем по контракту — Товары, произведенные из сырья, например, организацией, управляющей горнодобывающим предприятием, исключены из сферы действия Правил DRC. Это относится к минералам в их естественном состоянии, извлеченным из недр в процессе добычи и поставляемым в такой форме, или очищенным до того, как это золото будет подвергнуто дальнейшей обработке или использованию в каком-либо производственном процессе другими получателями этих продуктов. В частности, в отношении поставщика делается ссылка на любого «владельца», как это определено в разделе 1 Закона о разработке минеральных и нефтяных ресурсов № 28 от 2002 года (Закон MPRD), или на любое лицо, нанятое таким «владельцем» по контракту на выполнение работ. о добыче полезных ископаемых в отношении шахты, на которой «владелец» ведет добычу полезных ископаемых. Таким образом, «владелец» — это любое лицо (или его правопреемник), которому было предоставлено право на разведку, право на добычу, разрешение на добычу, разрешение на удержание, право на разведку, право на добычу, разрешение на разведку или разрешение на техническое сотрудничество в соответствии с MPRD. Действовать. Таким образом, владелец или лицо, нанятое держателем, которое поставляет ценный металл, извлеченный из земли, не подпадает под действие Правил DRC. Однако, если «владелец» покупает золотые слитки, переплавляет золото вместе с золотом, извлеченным из сырья, и впоследствии производит золотые провода, поставка золотых проводов «держателем» облагается внутренним обратным сбором.

- Поставки золота с нулевой ставкой — Принимая во внимание общую схему Правил DRC, которая должна нейтрализовать влияние на фиск путем сопоставления декларации исходящего налога в отношении поставки «ценного металла» с вычет «предварительного налога» на его приобретение в декларации по НДС поставщика-получателя, поставки золота, которые соответствуют нулевой ставке в соответствии с разделами 11(1)( f ), ( k ) или ( m ) исключены. Так, например, предложение крюгеррандов, являющееся предложением золота с нулевой ставкой в соответствии с разделом 11(1)( k ) не подпадает под действие Правил DRC.

Это относится к минералам в их естественном состоянии, извлеченным из недр в процессе добычи и поставляемым в такой форме, или очищенным до того, как это золото будет подвергнуто дальнейшей обработке или использованию в каком-либо производственном процессе другими получателями этих продуктов. В частности, в отношении поставщика делается ссылка на любого «владельца», как это определено в разделе 1 Закона о разработке минеральных и нефтяных ресурсов № 28 от 2002 года (Закон MPRD), или на любое лицо, нанятое таким «владельцем» по контракту на выполнение работ. о добыче полезных ископаемых в отношении шахты, на которой «владелец» ведет добычу полезных ископаемых. Таким образом, «владелец» — это любое лицо (или его правопреемник), которому было предоставлено право на разведку, право на добычу, разрешение на добычу, разрешение на удержание, право на разведку, право на добычу, разрешение на разведку или разрешение на техническое сотрудничество в соответствии с MPRD. Действовать. Таким образом, владелец или лицо, нанятое держателем, которое поставляет ценный металл, извлеченный из земли, не подпадает под действие Правил DRC.

Это относится к минералам в их естественном состоянии, извлеченным из недр в процессе добычи и поставляемым в такой форме, или очищенным до того, как это золото будет подвергнуто дальнейшей обработке или использованию в каком-либо производственном процессе другими получателями этих продуктов. В частности, в отношении поставщика делается ссылка на любого «владельца», как это определено в разделе 1 Закона о разработке минеральных и нефтяных ресурсов № 28 от 2002 года (Закон MPRD), или на любое лицо, нанятое таким «владельцем» по контракту на выполнение работ. о добыче полезных ископаемых в отношении шахты, на которой «владелец» ведет добычу полезных ископаемых. Таким образом, «владелец» — это любое лицо (или его правопреемник), которому было предоставлено право на разведку, право на добычу, разрешение на добычу, разрешение на удержание, право на разведку, право на добычу, разрешение на разведку или разрешение на техническое сотрудничество в соответствии с MPRD. Действовать. Таким образом, владелец или лицо, нанятое держателем, которое поставляет ценный металл, извлеченный из земли, не подпадает под действие Правил DRC. Однако, если «владелец» покупает золотые слитки, переплавляет золото вместе с золотом, извлеченным из сырья, и впоследствии производит золотые провода, поставка золотых проводов «держателем» облагается внутренним обратным сбором.

Однако, если «владелец» покупает золотые слитки, переплавляет золото вместе с золотом, извлеченным из сырья, и впоследствии производит золотые провода, поставка золотых проводов «держателем» облагается внутренним обратным сбором.Декларирование НДС в соответствии с Правилами DRC

В соответствии с Правилами DRC, некоторые дополнительные административные требования предъявляются как к поставщику, так и к получателю. Например, существуют дополнительные требования в отношении информации, которая должна указываться в налоговых счетах-фактурах для поставок, подлежащих внутреннему обратному сбору (см. положения 4 и 5). Некоторые поля в декларациях по НДС 201 соответствующих поставщиков также будут заполняться по-разному в отношении поставок, которые облагаются внутренним обратным сбором (см. правило 6).

Например, существуют дополнительные требования в отношении информации, которая должна указываться в налоговых счетах-фактурах для поставок, подлежащих внутреннему обратному сбору (см. положения 4 и 5). Некоторые поля в декларациях по НДС 201 соответствующих поставщиков также будут заполняться по-разному в отношении поставок, которые облагаются внутренним обратным сбором (см. правило 6).

В соответствии с Правилами DRC не существует отдельной системы учета и уплаты НДС, поэтому применяются обычные процессы подачи декларации по НДС 201 и расчета платежа, причитающегося или осуществляемого SARS в отношении этой декларации. Тем не менее, есть некоторые изменения в том, как должны быть заполнены определенные поля в декларации о расходных материалах, как указано выше. Продавец-получатель может принять к вычету НДС только при приобретении драгоценного металла в том налоговом периоде, в котором продавец-получатель начисляет исходящий налог по нему, оставляя fiscus в нейтральном с налоговой точки зрения положении.

Административные обязанности и ответственность поставщика-поставщика

Обычные положения Закона о НДС применяются к поставке ценного металла поставщиком-поставщиком в отношении, например, выставления налоговых счетов , кредит-ноты и дебет-ноты, ведение учета и ответственность за НДС, с некоторыми дополнительными требованиями и исключениями.

Некоторые из наиболее важных последствий для , поставляющий поставщика следующие:

- Необходимо принять разумные меры, чтобы убедиться, что поставщик-получатель является зарегистрированным поставщиком. Например, поставщик может запросить копию уведомления получателя о регистрации НДС или запросить письменное подтверждение от SARS о том, что регистрация получателя НДС была повторно подтверждена.

- В выставленных налоговых счетах-фактурах, дебетовых и кредитовых авизо не должно быть отражено начисление НДС. Поэтому соответствующий документ должен отражать цену ценного металла, включая все сопутствующие товары и услуги. Однако стоимость поставок, облагаемых внутренним обратным сбором, должна быть указана как сумма без учета НДС.

- Четко указать в выставленной налоговой накладной, что –

- поставка ценного металла регулируется правилами DRC;

- зарегистрированный продавец-получатель должен учесть и уплатить НДС в отношении поставки ценного металла по внутреннему обороту; и

- поставщик-поставщик не имеет права на уплату НДС, начисленного на поставку ценного металла получателю, и НДС по этой поставке не должен отражаться как причитающийся поставщику.

- Стоимость поставки ценного металла или увеличение или уменьшение стоимости в результате события дебетового или кредитового авизо должно быть указано в Поле 3 декларации по НДС 201. В связи с этим применяются правила обычного времени поставки в соответствии с Законом о НДС.

- Поставщик не имеет права на вычет безвозвратных долгов в соответствии с разделом 22.

- Поставщик-поставщик должен вести и хранить список всех произведенных поставок, подпадающих под действие Правил DRC.

Однако стоимость поставок, облагаемых внутренним обратным сбором, должна быть указана как сумма без учета НДС.

Однако стоимость поставок, облагаемых внутренним обратным сбором, должна быть указана как сумма без учета НДС.

Административные обязанности и ответственность продавца-получателя

В отношении приобретения ценного металла продавцом-получателем применяются обычные положения Закона о НДС, с некоторыми дополнительными требованиями и исключениями.

Некоторые из наиболее важных последствий для поставщика-получателя :

- Предоставление поставщику-поставщику подтверждения своего статуса плательщика НДС.

- Не платить НДС при поставке ценного металла поставщику, а вместо этого учитывать и платить НДС по ним в соответствии с внутренним обратным сбором в соответствии с требованиями Правил DRC. Это должно быть сделано в налоговом периоде, в котором имеется налоговая накладная в отношении поставки (а не в налоговом периоде, в котором момент поставки инициируется в соответствии с разделом 9).). Сумма НДС должна быть рассчитана путем применения ставки НДС (в настоящее время 15%) к стоимости товаров, поставленных по внутреннему обратному начислению, отраженной в налоговой накладной, выставленной поставщиком.

- Входной налог не может быть вычтен в отношении поставки ценного металла, если только получатель не учел и не уплатил НДС в отношении такой поставки в декларации по НДС 201. Декларирование и уплата НДС на поставку ценного металла будет частью обычного расчета поставщиком-получателем налога, подлежащего уплате или возмещению в декларации по НДС 201. Компонент НДС, уплачиваемый по любым приобретенным поставкам ценного металла, которые подлежат обратному начислению на внутреннем рынке в соответствии с Правилами ДСБ, должен учитываться в Поле 12 декларации по НДС 201. Любой входящий налог на такое приобретение ценного металла должен быть указан в поле 18 той же декларации по НДС 201.

- Поставщик-получатель должен в течение 21 дня с момента окончания календарного месяца, в течение которого НДС на поставку ценного металла был учтен и уплачен НДС, в письменной форме поставщику, поставившему ценный металл поставщик-получатель.

Солидарная ответственность

Правило 7 предусматривает, что поставщик и получатель могут нести солидарную ответственность по уплате НДС, если стороны не соблюдают положения Правил DRC. В этом отношении применяются определенные исключения, поэтому очень важно, чтобы поставщик предпринял разумные шаги для проверки того, является ли получатель плательщиком НДС или нет. Например, если поставщик получил копию Уведомления о регистрации плательщика НДС от поставщика-получателя или письменное подтверждение того, что регистрация плательщика НДС поставщика-получателя была повторно подтверждена SARS, солидарная ответственность может быть неприменима.

В этом отношении применяются определенные исключения, поэтому очень важно, чтобы поставщик предпринял разумные шаги для проверки того, является ли получатель плательщиком НДС или нет. Например, если поставщик получил копию Уведомления о регистрации плательщика НДС от поставщика-получателя или письменное подтверждение того, что регистрация плательщика НДС поставщика-получателя была повторно подтверждена SARS, солидарная ответственность может быть неприменима.

Дата вступления в силу и переходные правила

Дата вступления в силу Правил DRC – 1 июля 2022 года, а переходный период продолжительностью один месяц с 1 июля 2022 года предоставляется затронутым поставщикам, чтобы убедиться, что они вносят необходимые коррективы в выставление счетов. , системы учета и другие требования в соответствии с Правилами DRC. С учетом практических особенностей выставления счетов и системы, а также сложившихся обстоятельств Правила DRC будут применяться ко всем поставкам ценных металлов с 1 августа 2022 года. Все затронутые поставщики должны обновить свои системы в течение предусмотренного переходного периода.

Все затронутые поставщики должны обновить свои системы в течение предусмотренного переходного периода.

Поставки, не подпадающие под действие Правил DRC (например, поставки ценного металла незарегистрированным продавцам, не имеющим НДС, или поставщикам, или поставки, не являющиеся «ценным металлом»), должны учитываться поставщиком в соответствии с обычные положения Закона о НДС.

Постановления и решения по НДС

Поскольку Постановления DRC издаются министром финансов, SARS не может принимать решения или издавать какие-либо постановления по классам НДС или постановления по НДС для отклонения от Положений DRC. Поэтому заявки на этот счет должны быть отклонены. Часто задаваемые вопросы. Правила внутреннего обратного начисления НДС (Часто задаваемые вопросы) были выпущены, чтобы помочь продавцам и широкой общественности получить ясность и обеспечить последовательность в отношении некоторых практических и технических аспектов, касающихся Правил DRC. Поэтому часто задаваемые вопросы не предназначены для использования в качестве юридического справочника. Вопросы, не затронутые в этих часто задаваемых вопросах, можно направлять по адресу [email protected]. Вопросы, касающиеся процесса проверки, можно направлять по адресу [email protected].

Поэтому часто задаваемые вопросы не предназначены для использования в качестве юридического справочника. Вопросы, не затронутые в этих часто задаваемых вопросах, можно направлять по адресу [email protected]. Вопросы, касающиеся процесса проверки, можно направлять по адресу [email protected].

Нужна дополнительная информация?

Для получения дополнительной информации о правилах DRC см.:

- Правила внутреннего обратного сбора

- Пояснительная записка к Положению о внутреннем возврате ценного металла

- Заявление для СМИ

- Публичное уведомление 2200

- Запросы на повторную проверку должны быть отправлены на [email protected] .

- Часто задаваемые вопросы: Правила внутреннего обратного начисления НДС

Веб-страница Внутренний обратный сбор НДС также содержит полный пакет информации, включая слайд-шоу, которые были представлены во время вебинара, организованного SARS по правилам DRC. Если вы пропустили мероприятие, посмотрите запись сеанса на нашем канале SARS TV.

Если вы пропустили мероприятие, посмотрите запись сеанса на нашем канале SARS TV.

Ссылки на слайд-шоу ниже.

- Слайд-шоу презентации – Внутренняя обратная смена: ценный металл

- Слайд-шоу презентации – Внутренний обратный сбор: ценный металл Эксплуатационные требования

Со времени последнего выпуска VAT Connect на веб-сайте SARS были опубликованы следующие документы, касающиеся НДС (см. страницу «Юрисконсульт»).

Обязательные общие правила (BGR)

- Обязательные общие правила 59 — Расчет НДС для настольных азартных игр — опубликовано 13 декабря 2021 г.

- НДС 404 — Руководство для поставщиков — выпущено 29 июня 2022 г.

- Часто задаваемые вопросы: Правила внутреннего обратного начисления НДС — опубликовано 19июль 2022 г.

VAT Connect является информационным справочником, а не «официальным изданием», как это определено в разделе 1 Закона о ТП, и, соответственно, не создает практики, обычно преобладающей в соответствии с разделом 5 этого Закона. Это также не является обязательным общим постановлением (BGR) в соответствии с разделом 89 главы 7 Закона о ТП или постановлением в соответствии с разделом 41B Закона о НДС. По общим вопросам, касающимся НДС, звоните в контактный центр SARS по телефону 0800 00 7277 . Если существуют какие-либо аспекты, связанные с НДС, по которым требуется конкретное решение по НДС, вы можете подать заявку на решение, заполнив форму VAT301 и отправив ее вместе со всей необходимой информацией в SARS по электронной почте на [электронная почта защищена] . См. также Краткое руководство по процедуре подачи заявления на вынесение решения по НДС , чтобы получить более подробную информацию о том, как подать заявление на получение решения.

Это также не является обязательным общим постановлением (BGR) в соответствии с разделом 89 главы 7 Закона о ТП или постановлением в соответствии с разделом 41B Закона о НДС. По общим вопросам, касающимся НДС, звоните в контактный центр SARS по телефону 0800 00 7277 . Если существуют какие-либо аспекты, связанные с НДС, по которым требуется конкретное решение по НДС, вы можете подать заявку на решение, заполнив форму VAT301 и отправив ее вместе со всей необходимой информацией в SARS по электронной почте на [электронная почта защищена] . См. также Краткое руководство по процедуре подачи заявления на вынесение решения по НДС , чтобы получить более подробную информацию о том, как подать заявление на получение решения.

Источник: sars.gov.za

Таможенно-пограничная служба США

Подарки, которые вы привозите для личного пользования, должны быть задекларированы, но вы можете включить их в свое личное освобождение. Сюда входят подарки, которые люди подарили вам, когда вы были за границей, например, подарки на свадьбу или день рождения, а также подарки, которые вы привезли для других.

Подарки, предназначенные для деловых, рекламных или других коммерческих целей, не могут быть включены в ваше освобождение от беспошлинной торговли.

Также обратите внимание, что в соответствии с федеральным законом алкогольные напитки, табачные изделия и духи, содержащие алкоголь и розничная стоимость которых превышает 5 долларов США, не могут быть включены в освобождение от подарка.

Подарки по почте

Подарки на сумму до 100 долларов США могут быть отправлены без уплаты пошлины и налогов друзьям и родственникам в Соединенных Штатах, если одно и то же лицо не получает подарков на сумму более 100 долларов США за один раз. один день. Если подарки отправляются по почте или отправляются из островного владения, эта сумма увеличивается до 200 долларов.

Если вы не вернетесь в Соединенные Штаты из островного владения, вам не нужно декларировать подарки, которые вы отправили во время поездки, поскольку они не будут сопровождать вас.

Подарки для более чем одного человека

Подарки для более чем одного человека могут быть отправлены в одной и той же упаковке, называемой объединенной подарочной упаковкой, если они упакованы в индивидуальную упаковку и снабжены этикеткой с именем каждого получателя. Вот как упаковать и пометить объединенную подарочную упаковку.

Вот как упаковать и пометить объединенную подарочную упаковку.

Обязательно пометьте крайнюю обертку следующими словами:

- Слова «Незапрашиваемый подарок» и слова «Комплектный подарочный пакет»;

- Общая стоимость консолидированного пакета;

- Имена получателей; и

- Характер и ценность подарков внутри. Например, теннисные туфли — 50 долларов; рубашка, 45 долларов; игрушечная машинка, 15 долларов.

Например:

Джону Джонсу — один ремень, 20 долларов; одна коробка конфет, 5 долларов; один галстук, 20 долларов.

Мэри Смит — одна юбка, 45 долларов; один ремень — 15 долларов; одна пара брюк, 30 долларов.

Если какой-либо предмет стоит больше 100 долларов, весь пакет будет облагаться пошлиной.

Могу ли я отправить подарок самому себе?

Вы, как путешественник, не можете отправить подарок самому себе, а люди, путешествующие вместе, не могут отправлять подарки друг другу.