Проводки поступление товара от поставщика

Поступили товары от поставщика: проводки и документы

Поступление товаров и услуг 1С:Бухгалтерия 3.0

Основными операциями хозяйственной деятельности организации является закупка товаров или услуг у поставщиков. Документ Поступления товаров и услуг (Поступление (акты, накладные)) является одним из самых основных в программе, этот документ оформляет поступление товаров для последующей перепродажи, услуг оказываемых нашей компании, поступление основных средств или материалов для производства. Покупка товаров у поставщика в программе отражается в 2 этапа:

Приобретение товаров у поставщика начинается с оплаты за товары (приобретение по предоплате).

1 этап: Оплата поставщику

Поставщик выставляет счет за товары, и на основании этого счета мы формируем платежное поручение в 1С.

Идем Банк и касса — Платежные поручения и нажимаем кнопку Создать.

Заполняем Платежное поручение.

При использовании системы DirectBank вы можете сразу выгрузить это платежное поручение в банк клиент.

Вид операции: «Оплата поставщику», Дата, Получатель (выбираем поставщика товаров), вводим сумму платежа по счету, Назначение платежа. При создании назначения платежа вы можете использовать словарь синонимов, который поможет вам легко оперировать русским языком!

Появляется документ «Списание с расчетного счета» где все поля заполнены автоматически из документа-основания (из платежного поручения). Проверяем правильность введенных данных. Снимите флажек «Подтверждено банковской выпиской», потому что денежные средства еще не были списаны банком. При сохранении документа «Списание с расчетного счета» проводки не формируются.

Возвращаемся к документу Платежное поручение. Чтобы увидеть печатную форму документа нажимаем кнопку «Платежное поручение». Провести и закрыть

После того, как получили выписку банка, где отразилось списание денежных средств за товар, необходимо подтвердить ранее созданный документ «Списание с расчетного счета» для формирования проводок.

Проводка по поступлению материалов от поставщика

Для просмотра проводок нажимаем кнопку «Показать проводи и другие движения документа»

Операция отразилась по счету 60.02, так как в примере оплата по предоплате.

2 этап: Учет поступления товаров

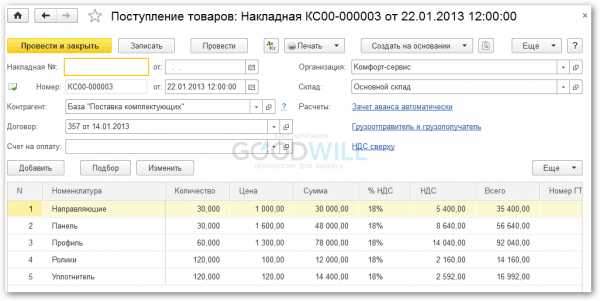

Итак, чтобы отразить поступление товаров в 1С, открываем раздел Покупки — Поступление (акты, накладные)

кнопка Поступление — выбираем Товары (накладная)

Заполняем поля в документе Поступление товаров. Нажимая кнопку Добавить, добавляем товары, которые поступили по накладной от поставщика. Если в списке Номенклатуры нет нужной позиции, создаем.

После заполнения документа нажимаем кнопку Провести. Чтобы посмотреть проводки, которые сформировались нажимаем кнопку Дт/Кт

Когда заполнение документа законченно нажимаем Провести и закрыть.

Поступление товаров в 1С является неотъемлемой частью работы с программой, данный вид документов является первичкой, то есть именно эти документы формируют ввод первичных данных по поставщикам и работе с банковским счетом, ошибки на этапе заполнения, приведут к искажению учета и неверное формирование базы налогов при закрытии месяца или формировании отчетов,

Документы для оприходования товара

# 18 / 20.12.04

| Поступили товары от поставщика | 41 | 60 |

| НДС по приобретенным товарам | 19 | 60 |

| Отражены прочие расходы в стоимости товаров или в издержках | 41/44 | 60 |

| Оплачено поставщику | 60 | 51 |

| НДС принят к вычету | 68 | 19 |

ПБУ 5/01

6. Фактической себестоимостью материально-производственных запасов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

ПБУ 5/01

13. Организация, осуществляющая торговую деятельность, может затраты по заготовке и доставке товаров до центральных складов (баз), производимые до момента их передачи в продажу, включать в состав расходов на продажу.

| Сначала получили — потом оплатили | ||

|---|---|---|

| Поступили товары от поставщика | 41 | 60 |

| НДС по приобретенным товарам | 19 | 60 |

| Оплачено поставщику | 60 | 51 |

| Сторно НДС, ранее принятого к учету | 19 | 60 |

| Отражен НДС (исходя из оплаченной суммы) | 19 | 60 |

| НДС списывается на расчеты с бюджетом | 68 | 19 |

| Суммовая разница относится на финансовый результат | 91 (60) | 60 (91) |

| Сначала оплатили — потом получили | ||

| Оплачено поставщику | 60 | 51 |

| Поступили товары от поставщика | 41 | 60 |

| НДС по приобретенным товарам | 19 | 60 |

| Зачет аванса | 60 | 60 |

| НДС списывается на расчеты с бюджетом | 68 | 19 |

ПБУ 1/98 …

факты хозяйственной деятельности организации относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами (допущение временной определенности факторов хозяйственной деятельности).

ПБУ 5/01

Проводки при поступлении товаров от поставщика

Оценка материально-производственных запасов, стоимость которых при приобретении определена в иностранной валюте, производится в рублях путем пересчета суммы в иностранной валюте по курсу Центрального банка Российской Федерации, действующему на дату принятия запасов к бухгалтерскому учету.

ПБУ 5/01

12. Фактическая себестоимость материально-производственных запасов, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством Российской Федерации.

ПБУ 3/2000

2. Настоящее Положение не применяется:

…

при пересчете стоимости активов и обязательств, выраженной в иностранной валюте или в условных денежных единицах, но подлежащих оплате в рублях; …

Получены бесплатные образцы товара от поставщика: бухучет и налогообложение

Интересные статьи

obd2bluetooth.ru

Проводки по поступлению материалов от поставщика 2019

Проводки по стоимости поступивших материалов идёт по фактической стоимости их получения, т.е. общие затраты на получение материалов организацией. Сюда также включены транспортно-заготовительные расходы, которые списываются пропорционально объему списанных материальных средств.

Получение материалов от поставщика

Учет по фактической цене (без НДС) + транспортно-заготовительные расходы (например, доставка).

Проводки:

| Счёт Дебет | Счёт Кредит | Описание | Сумма | Документ-основание |

При оплате после получения материалов: | ||||

| 10.01 | 60.01 | Получены материалы от поставщика | Стоимость материалов (без НДС) | Приходный ордер,Товарная накладная |

| 19.03 | 60.01 | НДС по полученным материалам | Сумма НДС | Товарная накладная, Счет фактура |

| 68.02 | 19.03 | НДС переносится к возмещению из бюджета | Сумма НДС | Книга покупок,Счет фактура,Товарная накладная |

| 60.01 | 51 | Оплата поставщику за материалы | Стоимость покупки материалов (с НДС) | Банковская выписка Платежное поручение |

Получение материалов по предоплате: | ||||

| 60.02 | 51 | Предоплата за материалы поставщику | Сумма предоплаты | Банковская выписка Платежное поручение |

| 60.01 | 60.02 | Погашение кредиторской задолженности перед поставщиком (зачёт предоплаты) | Стоимость покупки материалов (с НДС) | Бухгалтерская справка-расчет |

Поступление материалов на склад по договору мены

Стоимость обмениваемых материалов определяют по соглашению участников сделки. Цена должна быть рыночной.

Проводки:

| Счёт Дебет | Счёт Кредит | Описание | Сумма | Документ-основание |

| 10.01 | 60.1 | Поступление материалов от контрагента | Стоимость материалов (без НДС) | Приходный ордер, Товарная накладная |

| 19.03 | 60.01 | НДС по полученным материалам | НДС | Товарная накладная, Счет фактура |

| 68.02 | 19.03 | НДС переносится к возмещению из бюджета | НДС | Книга покупок,Счет фактура |

| 62.01 | 91.01 | Передача по договору мены материалов контрагенту | Рыночная цена материалов | Накладная, Счет фактура |

| 91.02 | 10.01 | Передаваемые материалы списываются с баланса | Себестоимость списываемых материалов (ФИФО, поштучно, средневзвешенная) | Накладная, Счет фактура |

| 91.02 | 68.02 | НДС по передаваемым материалам | НДС передаваемых материалов | Накладная, Счет фактура, Книга продаж |

| 60.01 | 62.01 | Взаимозачёт меновых задолженностей | Стоимость материалов | Бухгалтерская справка-расчет |

Проводки по оприходованию материалов по учредительным договорам

Учредители согласованно утверждают стоимость материалов, вносимых в уставной капитал их организации.

Проводки по 10 счету:

| Счёт Дебет | Счёт Кредит | Описание | Сумма | Документ-основание |

| 10.01 | 75.01 | Поступление материалов от учредителей | Оценочная стоимость | Приходный ордер |

| 19.03 | 83 | Восстановление НДС (если это требуется учредителя) | НДС восстановленное | Акт приема передачи материалов,Счет фактура |

Безвозмездное поступление материалов

Стоимость материалов определяется по рыночной стоимости аналогичных материалов на дату их принятия на учёт.

Проводки:

| Счёт Дебет | Счёт Кредит | Описание | Сумма | Документ-основание |

| 10.01 | 91.01 | Поступление материалов | Рыночная стоимость | Приходный ордер,Акт приема передачи материалов |

Поступление материалов изготовленных собственными силами

В данном случае стоимостью материалов будет их фактическая себестоимость их изготовления.

Типовые проводки:

| Счёт Дебет | Счёт Кредит | Описание | Сумма | Документ-основание |

| 10.01 | 20.01 | Производство материалов | Фактическая себестоимость изготовления | Приходный ордер |

В программе 1С поступление материалов на склад оформляется документом «Поступление товаров и услуг» на 10 счет:

Поступление материалов в программе 1С

Поступление материалов в 1С 8.3 можно оформить с помощью документа «Поступление товаров и услуг». Не забудьте указать правильный счет учета.

Видео по оформлению поступление на склад материалов:

saldovka.com

Проводки по приобретению материалов 2019

Каждая хозяйственная операция по поступлению материалов имеет документальное сопровождение, что отображается бухгалтерскими проводками. Состав первичной документации зависит от способа получения материалов — по предоплате или постоплате.

Приобретение ТМЦ от поставщика с постоплатой

Когда первое событие поставка товара, необходимо сформировать следующие проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 10.01 | 60.01 | Приход материалов от поставщика на склад нашей организации (сумма без НДС) | 100000 | Товарная накладная |

| 19.03 | 60.01 | Начисленный НДС на сумму поставленных товаров | 18000 | Товарная накладная и Счет фактура |

| 68.02 | 19.03 | Принятый к возмещению НДС | 18000 | Счет фактура |

| 60.01 | 51 | Проводка: оплачен счет поставщика | 118000 | Платежное поручение |

Покупка ТМЦ с предоплатой

Что бы понять, чем является предоплата — авансом или задатком, можно воспользоватся следующей блок-схемой:

Выданный Аванс

Если по указанной схеме выше полученные денежные средства являются авансом, эта операция отражается следующим образом:

Выданный задаток

В случае задатка:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 76.05 | 51 | Сделана предоплата поставщику в виде задатка (40%) с НДС | 47200 | Платежное поручение |

| 09 | Отнесение в обеспеченные обязательства | 47200 | ||

| 41.01 | 60.1 | Поступление товара от поставщика | 100000 | Товарная накладная |

| 19.03 | 60.01 | Отображен НДС по полученным товарам | 18000 | Товарная накладная и Счет фактура |

| 60.01 | 76.05 | Взаимозачет выданного задатка | 47200 | |

| 09 | Списание задатка с обязательств | 47200 | ||

| 60.01 | 51 | Доплата за полученный товар | 70800 | Платежное поручение |

| 68.02 | 19.03 | Принятый к возмещению НДС | 18000 | Счет фактура |

Покупка материала в 1С 8.3

Видеоурок по поступлению материалов в 1С:

В программе 1С Бухгалтерия 8.3 проводки по приобретению формирует документ «Поступление товаров и услуг«:

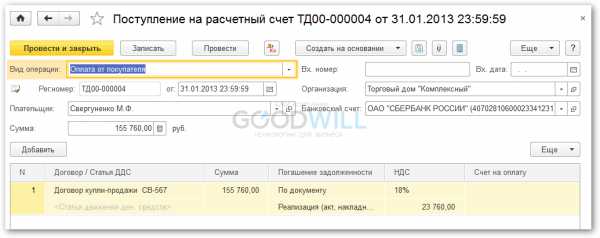

А поступление денежных средств от поставщика можно оформить документом «Поступление на расчетный счет»:

saldovka.com

№ | Содержание операции | Первичные документы | Бухгалтерский учет | ||

Дт | Кт | Сумма | |||

1 | 2 | 3 | 4 | 5 | 6 |

Приобретение товара на территории Украины (первое событие – оплата) | |||||

1 | Перечислена предоплата: | Выписка банка | 371 | 311 | 48 000 |

– перевозчику | 1 200 | ||||

2 | Отражен налоговый кредит по НДС: | Налоговая накладная | 641 | 644 | 8 000 |

– со стоимости услуг перевозки | 200 | ||||

3 | Оприходован приобретенный товар | Накладная типовой формы № М-11* | 281 | 631 | 40 000 |

4 | Закрыты расчеты по НДС | 644 | 631 | 8 000 | |

5 | Отражены расходы на транспортировку товара | Товарно-транспортная накладная (ТТН), типовая форма № 1-ТН** | 289 | 631 | 1 000 |

6 | Закрыты расчеты по НДС | 644 | 631 | 200 | |

7 | Произведен зачет задолженностей в части: | Бухгалтерская справка | 631 | 371 | 48 000 |

– услуг перевозки | 1 200 | ||||

* Утверждена приказом Минстата от 21.06.96 г. № 193. | |||||

Приобретение товаров на территории Украины (первое событие – получение товара) | |||||

1 | Получен товар от поставщика | Типовая форма № М-11 | 281 | 631 | 40 000 |

2 | Отражен налоговый кредит по НДС | Налоговая накладная | 641 | 631 | 8 000 |

3 | Отражены расходы на транспортировку товара | ТТН | 289 | 631 | 1 000 |

4 | Отражен налоговый кредит по НДС | Налоговая накладная | 641 | 631 | 200 |

5 | Оплачена поставщикам стоимость: | Выписка банка | 631 | 311 | 48 000 |

– транспортных услуг | 1 200 | ||||

Приобретение товара у нерезидента | |||||

7 | Перечислена предоплата нерезиденту. | Выписка банка | 3712 | 312 | €3 000 |

8 | Перечислены денежные средства для уплаты таможенных платежей | 377 | 311 | 32 148 | |

9 | Оприходован товар*. | ВЭД-контракт, ТД | 281 | 632 | €3 000 |

10 | Произведен зачет задолженностей | Бухгалтерская справка | 632 | 3712 | 85 200 |

11 | Включена в первоначальную стоимость товара (таможенная стоимость определяется по курсу НБУ на дату оформления ТД – 28,20 грн. за €1) сумма ввозной пошлины (€3 000 х 28,20 х 15 %) | Таможенная декларация | 281 | 377 | 12 690 |

12 | Отражен налоговый кредит по НДС | 6415 | 377 | 19 458 | |

* Для перерасчета в гривни применяется курс НБУ на дату перечисления предоплаты (п. 6 П(С)БУ 21). | |||||

Бесплатное получение товара | |||||

1 | Оприходованы бесплатно полученные товары | Типовая форма № М-11 | 281 | 718 | 9 000 |

2 | Отражен финрезультат | Бухгалтерская справка | 718 | 791 | 9 000 |

Получение товара путем обмена на подобный | |||||

1 | Оприходованы по справедливой стоимости товары, полученные в обмен | Типовая форма № М-11 | 281 | 631 | 5 000 |

2 | Отражен налоговый кредит по НДС | Налоговая накладная | 641 | 631 | 1 000 |

3 | Отгружен товар в счет полученного | Типовая форма № М-11 | 361 | 281 | 6 000 |

4 | Начислены налоговые обязательства по НДС | Налоговая накладная | 361 | 641 | 1 000 |

uteka.ua

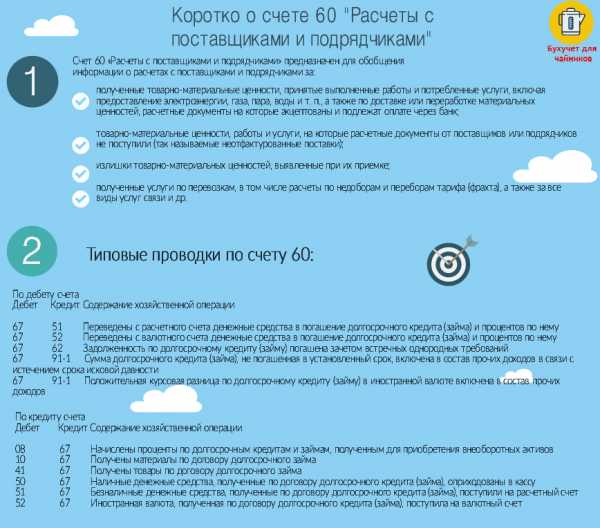

Счет 60 в бухгалтерском учете. Учет расчетов с поставщиками. Проводки, субсчета

Каждое предприятие ведет учет расчетов с поставщиками и подрядчиками. Расчеты с поставщиками включают в себя не только поставку товаров, но и оказание различного рода услуг и выполнения работ. Особенности взаимодействия организации с поставщиком разобрана в данной статье. Приведены таблицы с проводками.

Видео-урок. “Бухучет по счету 60: субсчета, проводки”

В видео-уроке подробно объясняется как вести бухучет по счету 60 “Расчеты с поставщиками”, рассмотрены субсчета, примеры составления основных проводок и операций. ⇓

Учет расчетов с поставщиками. Счет 60

Все взаимодействия с поставщиками учитываются на счете 60 «Расчеты с поставщиками и подрядчиками». По дебету отражается перечисление оплаты поставщикам за товар, работы, услуги, по кредиту – задолженность организации перед поставщиком.

Коротко о счете 60 “Расчеты с поставщиками и подрядчиками”. Типовые проводки счета 60

Проводки по счету 60

| Дебет | Кредит | Название операции |

41 | 60 | Получены и оприходованы товары на склад от поставщика |

10 | 60 | Оприходованы материалы от поставщика |

08 | 60 | Получено основное средство от поставщика |

20 (44) | 60 | Оказание услуг, выполнение работ |

19 | 60 | Выделен НДС по поступившим материальным ценностям или оказанным услугам (если поставщик выделяет НДС) |

60 | 51 | Погашена задолженность перед поставщиком |

60 | 62 | Произведен взаимозачет (если поставщик является одновременно и покупателем) |

Учет выданных авансов

Если в счет предстоящей поставки перечисляется поставщику аванс, то для его учета на счете 60 открывается субсчет «аванс выданный». При этом в бухучете отражается проводка Д60 субсчет «Аванс выданный» К50.

После того, как поставщик или подрядчик поставит материальные ценности или окажет услуги, за которые был перечислен аванс, производится зачет аванса проводкой Д60 К60 субсчет «Аванс выданный».

Для наглядности выделим проводки при учете выданных авансов в отдельную табличку:

Дебет | Кредит | Название операции |

60.«Аванс выданный» | 51 | Перечислен аванс поставщику |

41 (10, 08) 20 (44) | 60 | Получены и оприходованы материальные ценности от поставщика, учтены оказанные услуги |

60 | 60 «аванс выданный» | Зачет аванса |

Читайте более подробно про отражение НДС с авансов в статье “НДС с авансов полученных. Учет НДС при безвозмездной передаче товара“.

Учет векселя, выданного в обеспечение задолженности

Для учета векселей, выданных в обеспечение задолженности, на счете 60 «Расчеты с поставщиками и подрядчиками» открывается субсчет «Векселя выданные».

Проводки по учету векселей выданных

Дебет | Кредит | Название операции |

41 (10, 08) 20 (44) | 60 | Получены и оприходованы материальные ценности от поставщика, учтены оказанные услуги |

60 | 60 «векселя выданные» | Выдан вексель поставщику |

60 «векселя выданные» | 51 | Оплата по выданному векселю |

В данной статье указаны проводки по основным операциям, производимым по счету 60 «Расчеты с поставщиками и подрядчиками».

Далее перейдем к учету расчетов с покупателями (счет 62).

online-buhuchet.ru

Проводки по поступлению товара на склад 2019

Складское хозяйство хотя и кажется второстепенным, но оно из важных и главных звеньев всего производства или торговой деятельности. Склады, на которых хранятся все закупленные товары, предназначены также и для бесперебойной работы, эффективной продуктивности целого цеха или всего предприятия в общем.

Чтобы процесс приходования проходил быстро и слаженно, был разработан целый свод мероприятий, которые позволяют не останавливать производство и держать материальные ценности в идеальном учете.

Какие этапы входят в приходование:

- Размещение для дальнейшего хранения.

- Подготовительный этап к дальнейшему отпуску товара.

- Выдача товарополучателю.

Все данные операции в целом образуют складской учет, при этом нужно не забывать о главных правилах его ведения. К примеру, скрупулезная проверка материальных ценностей позволяет вовремя выявить порчу продукции и успеть ее обменять или вернуть продавцу.

Тщательная проверка нужна не только для подтверждения качества, но и для выявления недостачи или излишков. Также, важно не забывать каждое событие корректно отображать в бухгалтерском учете в виде создания записей-проводок.

Поступление товара на склады

Первоначальная стадия при поступлении товара на склад зависит от количества операций, необходимых для приходования. Размер партии, вид продукта и последовательность – основные критерии для корректного учета. Для начала следует зафиксировать дату и время приемки, это даст возможность правильно скоординировать дальнейшие действия.

В подготовительные процедуры входит и выбор оптимального места отгрузки, которое должно находиться как можно ближе к самому складу, назначение людей для разгрузки транспортного средства, распределение работ между сотрудниками склада.

Далее следует перейти в подготовки разгрузочного оборудования и определить будущее место хранения материальных ценностей. После того, как первоначальный этап будет пройден, можно подготавливаться к документальному оформлению прибывшего товара.

Методы приходования

Прием товара – это ключевой момент в складской деятельности. Он должен проходить в строгом соблюдении всех договоренностей и спецификаций. Товар должен четко отвечать заявленным ГОСТам, количеству и ассортименту, также следует обращать на комплектацию.

Если товар поступил без:

- Счета-фактуры,

- Спецификации,

- Товарной накладной,

- Описи,

- Упаковочных ярлыков,

Составляется опись по фактическому наличию с указанием отсутствующих документов.

Проводки по поступлению товара

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 41.01 | 60 | Приходование товаров от поставщика | Сумма товара без учета НДС | Товарно-расходная накладная |

| 41.01 | 76 | Приходование товаров от физического лица | Сумма по договору | Товарно-расходная накладная |

| 26 | 41.01 | Передача товара для собственных нужд | Сумма по расчету | Акт списания |

saldovka.com

| Номер п/п | Содержание операций | Корреспондирующие счета | |

| Дебет | Кредит | ||

| 1 | Оприходовано оборудование к установке, поступившее от поставщика | 07 | 60 |

| 2 | Отражены фактические затраты, увеличивающие стоимость первоначальную стоимость основных средств, НМА и прочих активов. | 08 | 60 |

| 3 | Оприходованы поступившие от поставщика материалы | 10 | 60 |

| 4 | Увеличена стоимость материалов на сумму расходов, связанных с их приобретением | 10 | 60 |

| 5 | Покупка животных для выращивания и откорма | 11 | 60 |

| 6 | Увеличена стоимость животных на сумму расходов, связанных с их приобретением | 11 | 60 |

| 7 | Оприходование ТМЦ, поступивших от поставщика (если в бухучете используется счет 15) | 15 | 60 |

| 8 | Увеличена стоимость ТМЦ на сумму расходов, связанных с их приобретением | 15 | 60 |

| 9 | Отражение в учете суммы отклонений по поступившим ТМЦ | 16 | 60 |

| 10 | Отражение НДС по поступившим товарно-материальным ценностям (услугам, работам) | 19 | 60 |

| 11 | Выполнение работ (услуг) для основного производства | 20 | 60 |

| 12 | Выполнение работ (услуг) для вспомогательных производств | 23 | 60 |

| 13 | Выполнение работ (услуг) для общепроизводственных нужд | 25 | 60 |

| 14 | Выполнение работ (услуг) для общехозяйственных нужд | 26 | 60 |

| 15 | Выполнение работ (услуг) для исправления брака | 28 | 60 |

| 16 | Выполнение работ (услуг) для обслуживающих производств и хозяйств | 29 | 60 |

| 17 | Поступление товаров от поставщика | 41 | 60 |

| 18 | Выполнение работ (услуг) , связанных с реализацией продукции, работ и услуг | 44 | 60 |

| 19 | Поступление наличных денежных средств в кассу от поставщиков или подрядчиков | 50 | 60 |

| 20 | Поступление в кассу денежных документов | 50 | 60 |

| 21 | Поступление денежных средств на расчетный счет от поставщиков или подрядчиков | 51 | 60 |

| 22 | Поступление денежных средств на валютный счет от поставщиков или подрядчиков | 52 | 60 |

| 23 | Поступление денежных средств на специальный счет от поставщиков или подрядчиков | 55 | 60 |

| 24 | Зачтен аванс от поставщика | 60 | 60 |

| 25 | Передача векселя в уплату задолженности поставщикам или подрядчикам | 60 | 60 |

| 26 | Выполнение строительно-монтажных работ субподрядными организациями | 62 | 60 |

| 27 | Погашение займа в связи с возникновением обязательств по оплате поставщику или подрядчику | 66 | 60 |

| 28 | Предъявлены поставщикам или подрядчикам претензии, связанные с недостачей сверх норм естественной убыли, несоответствием цен, нарушением условий договоров и т.п. | 76 | 60 |

| 29 | Приняты к оплате счета за поставку ТМЦ , выполненные работы (услуги) для филиалов и других обособленных подразделений, учтенных на отдельном балансе (в учете головной организации) | 79 | 60 |

| 30 | Продажа, выбытие и прочее списание основных средств, производственных запасов, НМА, валютных ценностей и прочих активов | 91 | 60 |

| 31 | Списание дебиторской задолженности (по которой истек срок давности) | 92 | 60 |

| 32 | Списание дебиторской задолженности вследствие обязательств форс-мажор | 92 | 60 |

| 33 | Штрафы (пени, неустойки), начисленные за нарушение условий договоров | 92 | 60 |

| 34 | Переоценка кредиторской задолженности в валюте (при увеличении курса валюты) | 92 | 60 |

| 35 | Переоценка дебиторской задолженности в валюте (при снижении курса валюты) | 92 | 60 |

| 36 | Отражение разниц по задолженности поставщикам или подрядчикам | 92 | 60 |

| 37 | Отражение потерь и расходов, связанных с чрезвычайными обстоятельствами | 92 | 60 |

| 38 | Отражение в составе внереализационных расходов выполненных работ (оказанных услуг) | 92 | 60 |

| 39 | Недостача в пределах норм естественной убыли (предусмотренных договором при приемке ценностей) | 94 | 60 |

| 40 | Выполнение работ (услуг) за счет резервов предстоящих расходов | 96 | 60 |

| 41 | Выполнение работ (услуг), относящихся к расходам будущих периодов | 97 | 60 |

prednalog.ru