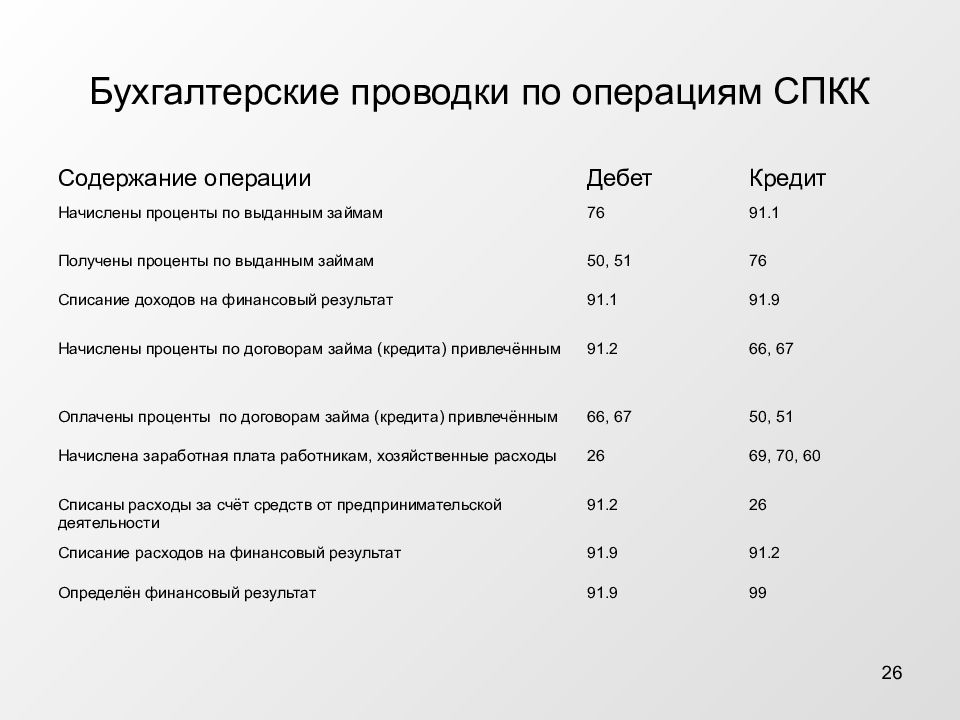

Счет 66 Расчеты по краткосрочным кредитам и займам

Счет 66 «Расчеты по краткосрочным кредитам и займам» используется для учета полученных кредитов и займов, полученных на срок не более года, называемых краткосрочными, а так же начисленных по ним процентов.

Счет 66 Расчеты по краткосрочным кредитам и займам

Проценты по кредитам нужно отражать отдельно от основной суммы долга, поэтому к счету 66 «Расчеты по краткосрочным кредитам и займам» субсчета:

- 66-1-1 «Расчеты по основной сумме краткосрочного кредита»;

- 66-2-1 «Расчеты по основной сумме краткосрочного займа»;

- 66-1-2 «Расчеты по процентам по кредиту»;

- 66-2-2 «Расчеты по процентам по займу».

Получение краткосрочных кредитов (займов) отражают по кредиту счета 66, а возврат – по дебету счета 66.

Получение краткосрочного денежного кредита (займа) в рублях отражают проводкой:

Дебет 51 Кредит 66– получен краткосрочный денежный кредит (заем).

Инструкция 66 счет

Инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций согласно Приказу от 31 октября 2000 г. N 94н:

Счет 66 «Расчеты по краткосрочным кредитам и займам» предназначен для обобщения информации о состоянии краткосрочных (на срок не более 12 месяцев) кредитов и займов, полученных организацией.

Суммы полученных организацией краткосрочных кредитов и займов отражаются по кредиту счета 66 «Расчеты по краткосрочным кредитам и займам» и дебету счетов 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 60 «Расчеты с поставщиками и подрядчиками» и т.д.

Краткосрочные займы, привлеченные путем выпуска и размещения облигаций, учитываются на счете 66 «Расчеты по краткосрочным кредитам и займам» обособленно. При этом если облигации размещаются по цене, превышающей их номинальную стоимость, то делаются записи по дебету счета 51 «Расчетные счета» и др.

в корреспонденции со счетами 66 «Расчеты по краткосрочным кредитам и займам» (по номинальной стоимости облигаций) и 98 «Доходы будущих периодов» (на сумму превышения цены размещения облигаций над их номинальной стоимостью).Сумма, отнесенная на счет 98 «Доходы будущих периодов», списывается равномерно в течение срока обращения облигаций на счет 91 «Прочие доходы и расходы». Если облигации размещаются по цене ниже их номинальной стоимости, то разница между ценой размещения и номинальной стоимостью облигаций доначисляется равномерно в течение срока обращения облигаций с кредита счета 66 «Расчеты по краткосрочным кредитам и займам» в дебет счета 91 «Прочие доходы и расходы».

Причитающиеся по полученным кредитам и займам проценты к уплате отражаются по кредиту счета 66 «Расчеты по краткосрочным кредитам и займам» в корреспонденции с дебетом счета 91 «Прочие доходы и расходы». Начисленные суммы процентов учитываются обособленно.

На суммы погашенных кредитов и займов дебетуется счет 66 «Расчеты по краткосрочным кредитам и займам» в корреспонденции со счетами учета денежных средств.

Кредиты и займы, не оплаченные в срок, учитываются обособленно.

Аналитический учет краткосрочных кредитов и займов ведется по видам кредитов и займов, кредитным организациям и другим заимодавцам, предоставившим их.

На отдельном субсчете к счету 66 «Расчеты по краткосрочным кредитам и займам» учитываются расчеты с кредитными организациями по операции учета (дисконта) векселей и иных долговых обязательств со сроком погашения не более 12 месяцев.

Операция учета (дисконта) векселей и иных долговых обязательств отражается организацией-векселедержателем по кредиту счета 66 «Расчеты по краткосрочным кредитам и займам» (номинальная стоимость векселя) и дебету счетов 51 «Расчетные счета» или 52 «Валютные счета» (фактически полученная сумма денежных средств) и 91 «Прочие доходы и расходы» (учетный процент, уплаченный кредитной организации).

Операция учета (дисконта) векселей и иных долговых обязательств закрывается на основании извещения кредитной организации об оплате путем отражения суммы векселя по дебету счета 66 «Расчеты по краткосрочным кредитам и займам» и кредиту соответствующих счетов учета дебиторской задолженности.

При возврате организацией-векселедержателем денежных средств, полученных от кредитной организации в результате учета (дисконта) векселей или иных долговых обязательств, из-за невыполнения в установленный срок векселедателем или другим плательщиком по векселю своих обязательств по платежу производится запись по дебету счета 66 «Расчеты по краткосрочным кредитам и займам» в корреспонденции со счетами учета денежных средств.

При этом задолженность по расчетам с покупателями, заказчиками и другими дебиторами, обеспеченная просроченными векселями, продолжает учитываться на счетах учета дебиторской задолженности.

Аналитический учет дисконтированных векселей ведется по кредитным организациям, осуществившим учет (дисконт) векселей или иных долговых обязательств, векселедателям и отдельным векселям.

Учет расчетов с кредитными организациями, заимодавцами и векселедателями в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 66 «Расчеты по краткосрочным кредитам и займам» обособленно.

Кредиты и займы, не оплаченные в срок, учитываются обособленно.

Кредиты и займы, не оплаченные в срок, учитываются обособленно.

Типовые проводки по 16 счету

По дебету счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Погашен краткосрочный кредит или проценты по нему из кассы | 66 | 50 |

| Погашен краткосрочный кредит или проценты по нему из расчетного счета | 66 | 51 |

| Погашен краткосрочный кредит или проценты по нему с валютного счета | 66 | 52 |

| Погашен краткосрочный кредит или проценты по нему со специального счета в банке | 66 | 55 |

| Погашена зачетом встречных (однородных) требований задолженность по краткосрочному кредиту | 66 | 62 |

| Получено извещение банка об оплате учтенного им векселя | 66 | 62 |

| Срочная задолженность по краткосрочным кредитам (займам) переведена в просроченную | 66 | 66 |

| За счет вновь полученного краткосрочного займа погашен ранее полученный заем | 66 | 76 |

| Сумма краткосрочного кредита (займа), не погашенная в установленный срок, включена в состав прочих доходов в связи с истечением срока исковой давности | 66 | 91-1 |

| Положительная курсовая разница по краткосрочному кредиту (займу) в иностранной валюте включена в состав прочих доходов | 66 | 91-1 |

| Положительная курсовая разница по краткосрочному кредиту (займу), сумма которого выражена в условных денежных единицах, включена в состав прочих доходов | 66 | 91-1 |

По кредиту счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Учтены проценты по краткосрочным кредитам и займам, полученным для покупки оборудования, при формировании его стоимости | 07 | 66 |

| Начислены проценты по краткосрочным кредитам и займам, полученным для приобретения внеоборотных активов | 08 | 66 |

| Учтены при формировании стоимости материалов проценты по краткосрочным кредитам, полученным для их покупки | 10 | 66 |

| Учтены при формировании стоимости животных проценты по краткосрочным кредитам, полученным для их покупки | 11 | 66 |

| Учтены при формировании стоимости товаров проценты по краткосрочным кредитам, полученным для их покупки | 41 | 66 |

| Товары получены по договору краткосрочного кредита | 41 | 66 |

| Оприходованы в кассу наличные денежные средства, полученные по договору краткосрочного кредита | 50 | 66 |

| Получены на расчетный счет денежные средства по договору краткосрочного кредита | 51 | 66 |

| Получена на валютный счет иностранная валюта по договору краткосрочного кредита | 52 | 66 |

| Получены на специальный счет денежные средства по договору краткосрочного кредита | 55 | 66 |

| Задолженность перед поставщиком (подрядчиком) переоформлена в краткосрочный заем | 60 | 66 |

| Средства краткосрочного кредита (займа) переведены заимодавцем в счет погашения задолженности перед поставщиками по распоряжению заемщика | 60 | 66 |

| Переведены в счет уплаты налогов и сборов средства краткосрочного кредита по распоряжению заемщика | 68 | 66 |

| Погашена задолженность перед кредитором при заключении соглашения о новации этой задолженности в коаткосрочный заем | 76 | 66 |

| Направлен на погашение краткосрочных облигаций резервный капитал | 82 | 66 |

| Учтены в составе прочих расходов проценты по краткосрочным кредитам | 91-2 | 66 |

| Разница между ценой размещения краткосрочных облигаций и их номинальной стоимостью учтена в составе прочих расходов (равномерно в течение срока обращения) | 91-2 | 66 |

| Разница между номинальной стоимостью краткосрочных векселей и суммой полученных от банка средств при проведении операций по их учету (дисконту) учтена в составе прочих расходов | 91-2 | 66 |

| Отрицательная курсовая разница по краткосрочному кредиту (займу) в иностранной валюте включена в состав прочих расходов | 91-2 | 66 |

| Отрицательная курсовая разница по краткосрочному кредиту (займу), сумма которого выражена в условных денежных единицах, включена в состав прочих расходов | 91-2 | 66 |

| Дебет | Кредит | Содержание хозяйственной операции |

| 07 | 66 | Проценты по краткосрочным кредитам и займам, полученным для покупки оборудования, учтены при формировании его стоимости |

| 08 | Начислены проценты по краткосрочным кредитам и займам, полученным для приобретения внеоборотных активов | |

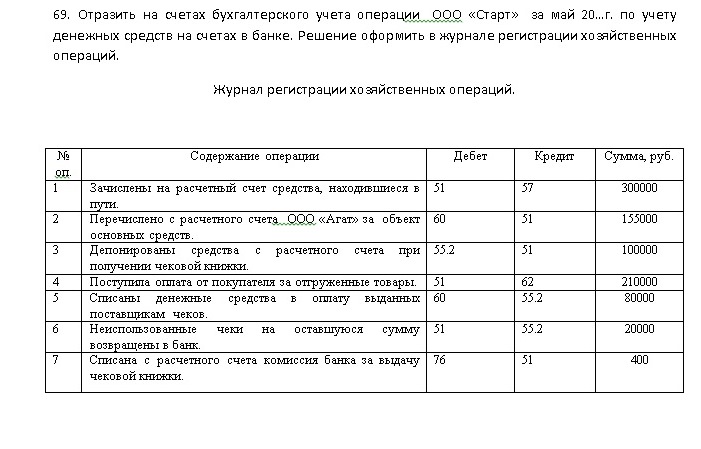

| 10 | 66 | Получены материалы по договору краткосрочного займа |

| 41 | 66 | Получены товары по договору краткосрочного займа |

| 50 | 66 | Наличные денежные средства, полученные по договору краткосрочного кредита (займа), оприходованы в кассу |

| 51 | 66 | Денежные средства, полученные по договору краткосрочного кредита (займа), поступили на расчетный счет |

| 52 | 66 | Иностранная валюта, полученная по договору краткосрочного кредита (займа), поступила на валютный счет |

| 55 | 66 | Денежные средства, полученные по договору краткосрочного кредита (займа), поступили на специальный счет в банке |

| 60 | 66 | Задолженность перед поставщиком (подрядчиком) переоформлена в краткосрочный заем |

| 60 | 66 | Средства краткосрочного кредита (займа) переведены заимодавцем в счет погашения задолженности перед поставщиками по распоряжению заемщика |

| 68 | 66 | Средства краткосрочного займа (кредита) переведены заимодавцем в счет уплаты налогов и сборов по распоряжению заемщика |

| 76 | 66 | Задолженность перед кредитором погашена при заключении соглашения о новации этой задолженности в краткосрочный заем |

| 82 | 66 | Резервный капитал направлен на погашение краткосрочных облигаций акционерного общества |

| 91-2 | 66 | Проценты, причитающиеся к уплате по краткосрочным кредитам и займам, учтены в составе прочих расходов организации |

| 91-2 | 66 | Разница между ценой размещения краткосрочных облигаций и их номинальной стоимостью учтена в составе прочих расходов (равномерно в течение срока обращения) |

| 91-2 | 66 | Разница между номинальной стоимостью краткосрочных векселей и суммой полученных от банка средств при проведении операций по их учету (дисконту) учтена в составе прочих расходов |

| 91-2 | 66 | Отрицательная курсовая разница по краткосрочному кредиту (займу) в иностранной валюте включена в состав прочих расходов |

| 91-2 | 66 | Отрицательная курсовая разница по краткосрочному кредиту (займу), сумма которого выражена в условных денежных единицах, включена в состав прочих расходов |

Краткосрочные и долгосрочные кредиты – учет в бухгалтерии в 2021 году

Организация может взять в банке краткосрочный или долгосрочный кредит. Как кредиты учитываются в бухгалтерском учете? Счета 66 и 67.

Как кредиты учитываются в бухгалтерском учете? Счета 66 и 67.

Все кредиты выдаются банками только на определенные цели на условиях возвратности на определенный срок, бывают банковскими и коммерческими. Банковский кредит – это денежная ссуда, которая предоставляется кредитным учреждением для производственных нужд организации, он может быть долгосрочным или краткосрочным.

Краткосрочный кредит – это кредит сроком не более одного года, это основной источник дополнительных средств для организации на временные нужды. Заемные краткосрочные деньги используются для временного пополнения основных и оборотных средств, под товарно-материальные ценности, на капитальный ремонт оборотных и основных средств, а также для других нужд.

Учет краткосрочных кредитов на 66 счете

Для целей учета краткосрочных займов в бухгалтерии предназначен 66 счет бухгалтерского учета «Расчеты по краткосрочным кредитам и займам». Счет 66 – пассивный. Он существует для обобщения информации о движении и наличии краткосрочных займов и кредитов, которые получены организацией.

Кредит может быть получен как в отечественной, так и в иностранной валюте. В последнем случае происходит пересчет валюты в рубли по курсу ЦБ РФ, пересчет производится на момент зачисления денежных средств на валютный счет. Особенности учета валюты можно прочитать здесь.

Курсовые разницы учитываются в составе операционных расходов. Проценты, начисленный к уплате, согласно кредитному договору, учитываются также в составе операционных расходов. Кроме того, в процессе оформления займа, организация может нести ряд дополнительных расходов, таких как оплата консультационных, юридических услуг, услуги экспертизы, услуги связи и прочие. Эти расходы также учитываются на счете 91 «Прочие доходы и расходы».

Проводки по учету краткосрочных кредитов и займов:

Учет кредитных сумм, взятых на срок менее одного года, ведется на счете 66.

Проводки по счету 66:

- Д50 (51,52, 55) К66 – получен краткосрочный кредит в банке наличными (на расчетный, валютный, специальный счета).

- Д91/2 К66 – начислен процент к уплате по кредитному договору.

- Д66 К50 (51, 52, 55) – погашен краткосрочный кредит.

- Д66 К91/1 – начислена положительная курсовая разница и процентам в иностранной валюте.

- Д91/2 К66 – начислена отрицательная курсовая разница и процентам в иностранной валюте.

Последние две проводки выполняются, если займ получены в иностранной валюте.

Долгосрочные кредиты (счет 67)

Долгосрочный кредит – это кредит сроком свыше 1 года, который предоставляет финансовое учреждение или банк организации.

Для юридических лиц долгосрочный кредит предоставляется на приобретение основных средств, инвестирование, реконструкцию или модернизацию технологический линий или же на увеличение производственных мощностей. Такие займы оформляются на 5-10 лет, если предприятие имеет весьма устойчивое финансовое положение и работает не менее полугода.

На рассмотрение заявок по долгосрочному кредиту уходит немного больше времени. В качестве залога могут потребовать не только недвижимость, но и поручителей. Проценты обычно ниже, чем по краткосрочным займам.

В качестве залога могут потребовать не только недвижимость, но и поручителей. Проценты обычно ниже, чем по краткосрочным займам.

Проводки по учету долгосрочных кредитов и займов:

В бухгалтерском учете расчеты по долгосрочным кредитам ведутся на 67 счете бухгалтерского учета. Счет 67 также пассивный.

Проводки по 67 счету:

- Д50 (51,52,55) К67 – получен долгосрочный кредит наличными (на расчетный, валютный, специальный счета).

- Д91/2 К67 – начислены проценты к уплате в соответствии с кредитным договором.

- Д67 К50 (51, 52, 55) – погашен долгосрочный кредит банка.

- Д67 К91/1 – начислена положительная курсовая разница по процентам в иностранной валюте.

- Д91/2 К67 – начислена отрицательная курсовая разница по процентам в иностранной валюте.

Последние две проводки относятся к долгосрочным займам в иностранной валюте.

Здесь стоит отметить, что организация вправе учитывать долгосрочные кредиты на счете 67 до полного его погашения. Помимо этого, организация также может перевести займ из разряда долгосрочных в краткосрочные в тот момент, когда до срока его погашения останется не больше одного года. Во втором случае следует выполнить дополнительную проводку Д67 К66, которая будет означать, что долгосрочный кредит переведен в краткосрочный.

Помимо этого, организация также может перевести займ из разряда долгосрочных в краткосрочные в тот момент, когда до срока его погашения останется не больше одного года. Во втором случае следует выполнить дополнительную проводку Д67 К66, которая будет означать, что долгосрочный кредит переведен в краткосрочный.

Какой способ учета долгосрочных кредитов выбрать, организация решает самостоятельно, свое решения отражает в учетной политике.

( 1 оценка, среднее 5 из 5 )

Рахунок 60. Короткострокові позики

Корреспонденция по кредиту счета 601 «Краткосрочные кредиты банков в национальной валюте»

| Дт | Кт | Комментарии к бухгалтерским проводкам |

|---|---|---|

| 143 | 601 | Получение краткосрочного кредита долгосрочными ЦБ. Другими словами, это операция передачи долгосрочных ЦБ в кредит со сроком погашения (кредита) не более 12 месяцев. Другими словами, это операция передачи долгосрочных ЦБ в кредит со сроком погашения (кредита) не более 12 месяцев. Примечание. Речь идет о получении в кредит долгосрочных долговых ЦБ, например таких как: финансовые (не коммерческие) векселя, денежные и сберегательные сертификаты, облигации и другие документально оформленные свидетельства со сроком исполнения свыше 12 месяцев. Правда, в таком случае возникает вопрос: почему нельзя провести эту операцию по счету 685 (вместо 601)? На этот вопрос должны ответить авторы Инструкции. |

| 301 | 601 | Такая корреспонденция содержится в Инструкции № 291, однако применение её на практике более чем сомнительно. Ни один из счетов второго порядка, отведенных Планом (601 – 606), не может корреспондировать со счетом учета наличности. Банки не дают предприятиям кредиты наличными, а суммы отсроченных и просроченных кредитов переводятся с других статей. Небанковских займов (займов, получение которых наличными можно представить) среди этих счетов не значится. |

| 311 | 601 | Получение кредита на расчетный счет в банке. Примечание. Краткосрочные кредиты, согласно п.12 П(с)БУ 11, учитываются «по сумме погашения», т.е. по недисконтированной стоимости. Это значит, что проценты по таким кредитам учитываются на отдельном счете – 684 «Расчеты по начисленным процентам». |

| 313 | 601 | Депонирование денежных средств на специальный счет (в аккредитив, на карточный счет, на счет филиала и др.) в случае привлечения для этой цели банковского кредита. |

| 331 | 601 | Получение в банке дорожного чека на имя сотрудника предприятия со ссудного счета. |

| 371 | 601 | Получен краткосрочный кредит непрямым путем. Деньги перечисляются непосредственно на счет поставщика или подрядчика. |

| 451 | 601 | Эта проводка отражает ситуацию, когда акционер сдает пакет акций, но получение компенсации позволяет отложить, тем самым предоставляя эмитенту кредит (в данном случае краткосрочный). Подобную ситуацию легко представить в условиях, когда держателем данного пакета акций (инвестором) выступает банк, т. е. когда такие операции происходят в рамках единой ПФГ. |

| 501 | 601 | Долгосрочные обязательства по кредиту переводятся в категорию текущих в связи с пересмотром срока их погашения. (До срока погашения должно остаться не более 12 месяцев.) |

| 504 | 601 | Такой проводкой отражается отсрочка банковского кредита после пролонгации кредитного договора. |

| 53 | 601 | Возможно, данная проводка означает, что банк или другая кредитная организация погасили лизинговые платежи предприятия, вследствие чего у последнего вместо обязательств по аренде возникли обязательства по обычному кредиту. |

| 611 | 601 | Такая корреспонденция значится в Инструкции, но смысла в ней ни практического, ни теоретического нет. На счете 61 учитываются долгосрочные обязательства, переведенные (за 12 месяцев до погашения) в разряд краткосрочных. В данной же проводке никаких долгосрочных обязательств изначально нет. |

| 631 | 601 | Получение краткосрочного кредита для оплаты счетов поставщика или подрядчика, минуя расчетный счет заемщика. |

| 641, 642 |

601 | Кредит направляется для погашения задолженности перед бюджетом, минуя расчетный счет предприятия. |

| 655 | 601 | Получение кредита для погашения задолженности перед страховой организацией. Эта проводка означает, что кредитные средства были направлены кредитной организацией непосредственно на счет страховой организации, минуя счет заемщика. |

| 685 | 601 | Получение кредита путем непосредственной оплаты счетов, выданных предприятию другими кредиторами. |

| 91, 92, 93 | 601 | Начисление затрат, связанных с получением и обслуживанием кредита. К таким затратам не относятся только проценты, т. к. согласно П(С)БУ 11 проценты прибавляются к основной сумме кредита только в случаях, когда кредит долгосрочный; долгосрочные кредиты учитываются по текущей стоимости. Счет затрат при этом выбирается соответственно цели, с которой кредит был получен: общехозяйственной, административной или сбытовой. |

| 99 | 601 | Такая корреспонденция содержится в Инструкции. Объяснить её трудно, как трудно представить обстоятельства (пусть даже чрезвычайные), при которых обязательства по кредитам образуются из собственных затрат. |

Корреспонденция по дебету счета 601 «Краткосрочные кредиты банков в национальной валюте»

| Дт | Кт | Комментарии к бухгалтерским проводкам |

|---|---|---|

| 601 | 143 | Погашение краткосрочного кредита или займа путем передачи кредитору долгосрочных финансовых инвестиций (например, пакета акций). |

| 601 | 151 | Погашение краткосрочного кредита или займа путем передачи кредитору объектов капитальных инвестиций (например, объектов незавершенного строительства). |

| 601 | 301 | Такая корреспонденция, означающая погашение краткосрочного займа наличными из кассы содержится в Инструкции № 291, однако применение её на практике весьма сомнительно. Ни один из счетов второго порядка, отведенных Планом (601 – 606), не может корреспондировать со счетом учета наличности. Небанковских займов (займов, получение которых наличными можно представить) среди этих счетов не значится. Погашать банковский кредит наличными может только предприятие, не имеющее текущего счета в банке. Но можно ли представить себе такое предприятие? Небанковских займов (займов, получение которых наличными можно представить) среди этих счетов не значится. Погашать банковский кредит наличными может только предприятие, не имеющее текущего счета в банке. Но можно ли представить себе такое предприятие? |

| 601 | 311 | Погашение краткосрочного кредита или займа в безналичном (обычном) порядке. Примечание. Краткосрочные кредиты, согласно п.12 П(с)БУ 11, учитываются «по сумме погашения», т.е. по недисконтированной стоимости. Это значит, что проценты по таким кредитам учитываются на отдельном счете – 684 «Расчеты по начисленным процентам». |

| 601 | 313 | Возврат неиспользованного аккредитива или остатка на чековой книжке к источнику их депонирования (в частичное погашение кредита, ранее выданного банком на пополнение чековой книжки или на открытие аккредитива). |

| 601 | 331 | Возврат неиспользованного дорожного чека банку, в связи с чем неиспользованные средства зачисляются в погашение краткосрочного кредита, который был взят для этой цели (выдачи дорожного чека). |

| 601 | 341 | Получение извещения из банка (в котором учтен переданный ему вексель в обеспечение обязательств по предоставленному ранее краткосрочному кредиту) о погашении векселя плательщиком. |

| 601 | 361 | Текущие обязательства предприятия по банковскому кредиту погашаются его дебитором (покупателем, заказчиком). |

| 601 | 363 | Текущие обязательства предприятия по банковскому кредиту погашаются его дочерним предприятием. |

| 601 | 371 | Погашение краткосрочных кредитов путем переуступки банку права требований с дебиторов их задолженности. Проводка выполняется на сумму оценки дебиторской задолженности (за минусом дисконта). |

| 601 | 377 | Задолженность по краткосрочным кредитам погашена другим дебитором. |

| 601 | 41 | Начисление к погашению обязательств по кредиту за счет средств паевого капитала при расформировании кооперативной организации. |

| 601 | 501 | Перевод текущей задолженности в разряд долгосрочной после пролонгации кредитного договора. |

| 601 | 55 | Вероятно, под этой проводкой следует понимать предоставление предприятию возвратной финансовой помощи со стороны другого лица, причем эта финансовая помощь была направлена непосредственно на погашение кредита. |

| 601 | 603 | Краткосрочный кредит переведен в разряд отсроченных кредитов после пролонгации кредитного договора. |

| 601 | 681 | Погашение краткосрочного кредита покупателем или подрядчиком, от которого таким способом предприятие получает аванс в соответствии с договором. |

| 601 | 682 | Погашение краткосрочного кредита материнского предприятия его дочерним предприятием. |

| 601 | 733 | Такой проводкой могут констатироваться доходы от снижения процентов за кредит в случае пересмотра кредитной организацией кредитного договора и получение предприятием (заемщиком) извещения об этом. Такая проводка возможна при условии, что расходы на уплату процентов были ранее уже начислены. |

| 601 | 752 | Задолженность по краткосрочным кредитам или займам списывается вследствие чрезвычайных событий. |

Корреспонденция по кредиту счета 602 «Краткосрочные кредиты банков в иностранной валюте»

| Дт | Кт | Комментарии к бухгалтерским проводкам |

|---|---|---|

| 312 | 602 | Получение краткосрочного кредита в иностранной валюте на валютный счет предприятия. Примечание. Краткосрочные кредиты, согласно п.12 П(с)БУ 11, учитываются «по сумме погашения», т.е. по недисконтированной стоимости. Это значит, что проценты по таким кредитам учитываются на отдельном счете – 684 «Расчеты по начисленным процентам». |

| 314 | 602 | Депонирование денежных средств в иностранной валюте на специальный валютный счет (в аккредитив, на карточный счет, на счет филиалов, находящихся за пределами Украины и др.) в случаях привлечения для этой цели банковского кредита. |

| 332 | 602 | Получение в банке дорожного чека на имя сотрудника предприятия со ссудного валютного счета. Примечание. Такая проводка более приемлема по сравнению с предыдущей, т.к. в д.сл. кредит выдан текущий, а не долгосрочный. |

| 371 | 602 | Получен краткосрочный кредит косвенным (непрямым) путем. Деньги перечисляются непосредственно на счет поставщика или подрядчика. Деньги перечисляются непосредственно на счет поставщика или подрядчика. |

| 451 | 602 | Эта проводка отражает ситуацию, когда акционер сдает пакет акций, но получение компенсации позволяет отложить, тем самым предоставляя эмитенту кредит (в данном случае краткосрочный). Подобную ситуацию легко представить в условиях, когда держателем данного пакета акций (инвестором) выступает банк, т. е. когда такие операции происходят в рамках единой ПФГ. |

| 502 | 602 | Долгосрочные обязательства переводятся в категорию краткосрочных в связи с изменением срока их погашения. (До срока погашения должно остаться не более 12 месяцев.) |

| 604 | 602 | Краткосрочный кредит переводится в категорию отсроченных после пролонгации договора. |

| 632 | 602 | Погашение задолженности перед иностранным поставщиками (подрядчиками) путем получения краткосрочных кредитов банка и других кредитных организаций путем перечисления заемщиком средств непосредственно на счет поставщика (подрядчика). Данная проводка выполняется, как правило, при отражении операций по приобретению вне таможенной территории Украины запасов. Данная проводка выполняется, как правило, при отражении операций по приобретению вне таможенной территории Украины запасов. |

| 91, 92, 93 | 602 | Начисление затрат, связанных с получением и обслуживанием кредита. К таким затратам не относятся только проценты, т. к. согласно П(С)БУ 11 проценты прибавляются к основной сумме кредита только в случаях, когда кредит долгосрочный; долгосрочные кредиты учитываются по текущей стоимости. Счет затрат при этом выбирается соответственно цели, с которой кредит был получен: общехозяйственной, административной или сбытовой. |

| 84 | 602 | Начисление отрицательной курсовой разницы (в случае девальвации гривны) на дату баланса или на дату расчета по обязательствам. Такая проводка, предусмотрена Инструкцией № 291 для предприятий, применяющих счета класса 8. |

| 945 | 602 | Увеличение балансового показателя задолженности перед иностранными кредиторами за счет операционных курсовых разниц, возникших в связи с переоценкой кредиторской задолженности вследствие изменения курса гривни по отношению к иностранной валюте на дату составления баланса. |

| 974* | 602 | Увеличение балансового показателя задолженности перед иностранными кредиторами за счет неоперационных курсовых разниц, возникших в связи с переоценкой кредиторской задолженности вследствие изменения курса гривни по отношению к иностранной валюте на дату составления баланса. Такой корреспонденции в Инструкции нет. |

Корреспонденция по дебету счета 602 «Краткосрочные кредиты банков в иностранной валюте»

| Дт | Кт | Комментарии к бухгалтерским проводкам |

|---|---|---|

| 602 | 312 | Погашение краткосрочного кредита или займа в безналичном (обычном) порядке. Примечание. Краткосрочные кредиты, согласно п.12 П(с)БУ 11, учитываются «по сумме погашения», т.е. по недисконтированной стоимости. Это значит, что проценты по таким кредитам учитываются на отдельном счете – 684 «Расчеты по начисленным процентам».  |

| 602 | 314 | Возврат неиспользованного валютного аккредитива или остатка иностранной валюты на чековой книжке к источнику их депонирования (в частичное погашение валютного кредита, ранее выданного банком на пополнение чековой книжки или на открытие аккредитива). |

| 602 | 332 | Возврат неиспользованного дорожного чека банку, в связи с чем неиспользованные средства зачисляются в погашение краткосрочного кредита, который был взят для этой цели (выдачи дорожного чека). |

| 602 | 342 | Получение извещения из банка (в котором учтен переданный ему валютный вексель в обеспечение обязательств по предоставленному ранее краткосрочному кредиту в иностранной валюте) о погашении векселя плательщиком. |

| 602 | 371 | Погашение краткосрочных кредитов путем переуступки банку права требований с дебиторов их задолженности. Проводка выполняется на сумму оценки дебиторской задолженности (за минусом дисконта). Проводка выполняется на сумму оценки дебиторской задолженности (за минусом дисконта). |

| 602 | 604 | Краткосрочный кредит переведен в разряд отсроченных кредитов после пролонгации кредитного договора. |

| 602 | 714 | Уменьшение балансового показателя задолженности перед иностранными кредиторами за счет операционных курсовых разниц, возникших в связи с переоценкой кредиторской задолженности вследствие изменения курса гривни по отношению к иностранной валюте на дату составления баланса. |

| 602 | 744* | Уменьшение балансового показателя задолженности перед иностранными кредиторами за счет неоперационных курсовых разниц, возникших в связи с переоценкой кредиторской задолженности вследствие изменения курса гривни по отношению к иностранной валюте на дату составления баланса. Такой корреспонденции в Инструкции нет. |

Корреспонденция по кредиту счета 603 «Отсроченные краткосрочные кредиты банков в национальной валюте»

| Дт | Кт | Комментарии к бухгалтерским проводкам |

|---|---|---|

| 601 | 603 | Краткосрочный кредит переведен в разряд отсроченных кредитов после пролонгации кредитного договора. |

| 91, 92, 93 | 603 | Начисление затрат, связанных с получением и обслуживанием кредита. К таким затратам не относятся только проценты, т. к. согласно П(с)БУ 11 проценты прибавляются к основной сумме кредита только в случаях, когда кредит долгосрочный; долгосрочные кредиты учитываются по текущей стоимости. Счет затрат при этом выбирается соответственно цели, с которой кредит был получен: общехозяйственной, административной или сбытовой.  |

Корреспонденция по дебету счета 603 «Отсроченные краткосрочные кредиты банков в национальной валюте»

| Дт | Кт | Комментарии к бухгалтерским проводкам |

|---|---|---|

| 603 | 311 | Погашение отсроченного кредита. |

Корреспонденция по кредиту счета 604 «Отсроченные долгосрочные кредиты банков в иностранной валюте»

| Дт | Кт | Комментарии к бухгалтерским проводкам |

|---|---|---|

| 602 | 604 | Краткосрочный кредит переведен в разряд отсроченных кредитов после пролонгации кредитного договора. |

| 91, 92, 93 | 604 | Начисление затрат, связанных с получением и обслуживанием кредита. К таким затратам не относятся только проценты, т. к. согласно П(С)БУ 11 проценты прибавляются к основной сумме кредита только в случаях, когда кредит долгосрочный; долгосрочные кредиты учитываются по текущей стоимости. К таким затратам не относятся только проценты, т. к. согласно П(С)БУ 11 проценты прибавляются к основной сумме кредита только в случаях, когда кредит долгосрочный; долгосрочные кредиты учитываются по текущей стоимости. Счет затрат при этом выбирается соответственно цели, с которой кредит был получен: общехозяйственной, административной или сбытовой. |

| 945 | 604 | Увеличение балансового показателя задолженности перед иностранными кредиторами за счет операционных курсовых разниц, возникших в связи с переоценкой кредиторской задолженности вследствие изменения курса гривни по отношению к иностранной валюте на дату составления баланса. |

| 974* | 604 | Увеличение балансового показателя задолженности перед иностранными кредиторами за счет неоперационных курсовых разниц, возникших в связи с переоценкой кредиторской задолженности вследствие изменения курса гривни по отношению к иностранной валюте на дату составления баланса. Такой корреспонденции в Инструкции нет. |

Корреспонденция по дебету счета 604 «Отсроченные краткосрочные кредиты банка в иностранной валюте»

| Дт | Кт | Комментарии к бухгалтерским проводкам |

|---|---|---|

| 604 | 312 | Погашение отсроченного кредита. |

| 604 | 602 | Краткосрочный кредит переводятся в категорию отсроченных, после пролонгации договора. |

| 604 | 714 | Уменьшение балансового показателя задолженности перед иностранными кредиторами за счет операционных курсовых разниц, возникших в связи с переоценкой кредиторской задолженности вследствие изменения курса гривни по отношению к иностранной валюте на дату составления баланса. |

| 604 | 744* | Уменьшение балансового показателя задолженности перед иностранными кредиторами за счет неоперационных курсовых разниц, возникших в связи с переоценкой кредиторской задолженности вследствие изменения курса гривни по отношению к иностранной валюте на дату составления баланса. Такой корреспонденции в Инструкции нет. |

Корреспонденция по кредиту счета 605 «Просроченные займы в национальной валюте»

| Дт | Кт | Комментарии к бухгалтерским проводкам |

|---|---|---|

| 151, 152 |

605 | Получение необоротных активов (основных средств) по договору лизинга. Это проводка является аналогичной проводке Дт 15 Кт 53. Разница лишь в том, что в данном случае срок исполнения договора не превышает 12 месяцев. |

| 351 | 605 | Получение краткосрочного займа высоколиквидными ЦБ, которые в ближайшие 3 месяца предприятие намерено конвертировать в ДС. |

| 451 | 605 | Эта проводка отражает ситуацию, когда акционер сдает пакет акций, но получение компенсации позволяет отложить, тем самым предоставляя эмитенту кредит (в данном случае краткосрочный). Подобную ситуацию легко представить в условиях, когда держателем данного пакета акций (инвестором) выступает банк, т. е. когда такие операции происходят в рамках единой ФПГ. |

| 48 | 605 | Такая проводка может отражать обстоятельства, когда договор целевого финансирования отменяется, а вместо него заключается договор займа. |

| 511 | 605 | Такая корреспонденция возможна в обстоятельствах, когда третья сторона гасит вексель данного предприятия, тем самым предоставляя ему уже «безвексельный» займ. |

| 531 | 605 | Возможно, данная проводка означает, что банк или другая кредитная организация погасили лизинговые платежи предприятия, вследствие чего у последнего вместо обязательств по аренде возникли обязательства по обычному займу. |

| 621 | 605 | Такая корреспонденция возможна в обстоятельствах, когда третья сторона гасит вексель данного предприятия, тем самым предоставляя ему уже «безвексельный» займ. |

| 91, 92, 93 | 605 | Начисление затрат, связанных с получением и обслуживанием кредита. К таким затратам не относятся только проценты, т. к. согласно П(С)БУ 11 проценты прибавляются к основной сумме кредита только в случаях, когда кредит долгосрочный; долгосрочные кредиты учитываются по текущей стоимости. Счет затрат при этом выбирается соответственно цели, с которой кредит был получен: общехозяйственной, административной или сбытовой. |

Корреспонденция по дебету счета 605 «Просроченные займы в национальной валюте»

| Дт | Кт | Комментарии к бухгалтерским проводкам |

|---|---|---|

| 605 | 311 | Погашение просроченного кредита. |

| 605 | 46 | Такой проводкой может отражаться взнос участника, который собственными средствами погасил текущие кредитные обязательства предприятия-эмитента. |

| 605 | 48 | Такая проводка может отражать обстоятельства, когда договор займа прекращается, а вместо него заключается договор целевого финансирования. |

| 605 | 681 | Погашение краткосрочного кредита или займа покупателем или подрядчиком, от которого таким способом предприятие получает аванс в соответствии с договором. |

Корреспонденция по кредиту счета 606 «Просроченные займы в иностранной валюте»

| Дт | Кт | Комментарии к бухгалтерским проводкам |

|---|---|---|

| 451 | 606 | Эта проводка отражает ситуацию, когда акционер сдает пакет акций, но получение компенсации позволяет отложить, тем самым предоставляя эмитенту кредит (в данном случае краткосрочный). Подобную ситуацию легко представить в условиях, когда держателем данного пакета акций (инвестором) выступает банк, т. е. когда такие операции происходят в рамках единой ФПГ. |

| 84 | 606 | Начисление отрицательной курсовой разницы (в случае девальвации гривны) на дату баланса или на дату расчета по обязательствам. Такая проводка, предусмотрена Инструкцией № 291 для предприятий, применяющих счета класса 8. |

| 91, 92, 93 | 606 | Начисление затрат, связанных с получением и обслуживанием кредита. К таким затратам не относятся только проценты, т. к. согласно П(С)БУ 11 проценты прибавляются к основной сумме кредита только в случаях, когда кредит долгосрочный; долгосрочные кредиты учитываются по текущей стоимости. Счет затрат при этом выбирается соответственно цели, с которой кредит был получен: общехозяйственной, административной или сбытовой. |

| 945 | 606 | Увеличение балансового показателя задолженности перед иностранными кредиторами за счет операционных курсовых разниц, возникших в связи с переоценкой кредиторской задолженности вследствие изменения курса гривни по отношению к иностранной валюте на дату составления баланса. |

| 974* | 606 | Увеличение балансового показателя задолженности перед иностранными кредиторами за счет неоперационных курсовых разниц, возникших в связи с переоценкой кредиторской задолженности вследствие изменения курса гривни по отношению к иностранной валюте на дату составления баланса. Такой корреспонденции в Инструкции нет. |

Корреспонденция по дебету счета 606 «Просроченные займы в иностранной валюте»

| Дт | Кт | Комментарии к бухгалтерским проводкам |

|---|---|---|

| 606 | 312 | Погашение просроченного краткосрочного небанковского валютного займа. |

| 606 | 714 | Уменьшение балансового показателя задолженности перед иностранными кредиторами за счет операционных курсовых разниц, возникших в связи с переоценкой кредиторской задолженности вследствие изменения курса гривни по отношению к иностранной валюте на дату составления баланса. |

| 606 | 744* | Уменьшение балансового показателя задолженности перед иностранными кредиторами за счет неоперационных курсовых разниц, возникших в связи с переоценкой кредиторской задолженности вследствие изменения курса гривни по отношению к иностранной валюте на дату составления баланса. Такой проводки в Инструкции нет. |

Корреспонденция по кредиту счета 607 «Дисконт (учетный процент) по векселям и другим долговым ЦБ, переданным в банк под кредит»

| Дт | Кт | Комментарии к бухгалтерским проводкам |

|---|---|---|

| 311 | 607 | Получение кредита на текущий счет на основании учета (дисконта) переданных банку векселей или иных долговых ЦБ, держателем которых является предприятие. Проводка выполняется на сумму номинала. Одновременно отражается сумма дисконта проводкой Дт 951, 952 Кт 607. |

| 951, 952 | 607 | Отражается сумма дисконта (учетного процента) по векселям (или иным долговым ЦБ, держателем которых является предприятие), переданным в банк с целью учета (дисконтирования) и получения кредита. |

Корреспонденция по дебету счета 607 «Дисконт (учетный процент) по векселям и другим долговым ЦБ, переданным в банк под кредит»

| Дт | Кт | Комментарии к бухгалтерским проводкам |

|---|---|---|

| 607 | 377 | Операция учета (дисконта) векселей (или иных долговых ЦБ, держателем которых является предприятие) закрывается на основании извещения банка о их погашении дебиторами. |

Курс лекций по Теории бухгалтерского учета (стр. 3 из 7)

Баланс является средством контроля за работой предприятия по состоянию на 1 число каждого месяца. С началом следующего отчетного периода на предприятии происходит множество хозяйственных операций, которые по-своему влияют на баланс. Все эти хозяйственные операции можно разделить на 4 типа.

1) Активные (А+А-). При этом типе изменения происходят в активе баланса: одна статья (или подстатья) увеличивается, а другая уменьшается на одну и ту же величину. Итог не меняется, равенство сохраняется. Например, если получены деньги в кассу с расчетного счета 100.000 р.:

А «Касса» +100.000

А «Расчетный счет» –100.000,

итог актива не изменился.

Например, переданы материалы юридическому лицу как взнос в уставный капитал этого юридического лица 100.000:

А «Финансовые вложения» +100.000

А «Материалы» –100.000,

итог актива не изменился.

2) Пассивные (П+П-). При этом изменении одна статья (или подстатья) пассива увеличивается, а другая уменьшается, итог пассива не меняется. Например, часть прибыли направлена на увеличение уставного капитала организации:

П «Уставный капитал» +100.000

П «Прибыль» –100.000,

итог пассива не изменился.

3) Активно-пассивные в сторону увеличения (А+П+). При этом изменении в балансе одна статья актива увеличивается и одна статья пассива увеличивается на ту же сумму. Итог актива и пассива также изменится (увеличится) на ту же сумму. Например, поступили материалы от поставщиков:

А «Материалы» +14.000

П «Расчеты с поставщиками (кредиторская задолженность» +14.000,

Увеличение пассива и актива на 14.000.

Например, получен краткосрочный кредит банка:

А «Расчетный счет» +100.000

П «Расчеты по кредитам и займам (кредиторская задолженность» +100.000,

Увеличение пассива и актива на 100.000.

4) Активно-пассивные в сторону уменьшения (А-П-). При этом изменении в балансе одна статья актива уменьшается и одна статья пассива уменьшается на ту же сумму. Итог актива и пассива также изменится (уменьшится) на ту же сумму. Например, перечислены с расчетного счета средства в погашение задолженности поставщику 60.000р.:

А «Расчетный счет» -60.000

П «Расчеты с поставщиками (кредиторская задолженность» -60.000,

Уменьшение пассива и актива на 60.000.

Практическое задание на типы изменений в балансе

1. Счета бухгалтерского учета, их строение. Счета активные, пассивные и активно-пассивные.

2. Двойная запись операций на счетах. Ее сущность. Проводки простые и сложные.

3. Счета синтетического и аналитического учета, их назначение и взаимосвязь.

4. Оборотные ведомости по счетам синтетического и аналитического учета.

5. План счетов бухгалтерского учета.

Счета бухгалтерского учета представляют собой средства контроля и текущего отражения хозяйственных средств и их источников. Счета открываются на основании статей баланса: на основании статей актива – активные, на основании статей пассива – пассивные.

Схематически счет представляет собой двухстороннюю Т-образную таблицу. Левая часть счета называется «дебет» («он должен»), правая часть счета называется «кредит» («он имеет»).Каждый счет имеет свой номер и название. Запись на счетах начинается с выноса остатка на начало месяца – сальдо.

Открыть счет – это значит вынести начальное сальдо.

У активных счетов сальдо записывается по дебету, у пассивных – по кредиту!В течение месяца на счетах отражается движение средств и источников, так как в бухгалтерском учете отчетным периодом является календарный месяц, за который подсчитываются итоги, то есть выводится сальдо конечное.

У активных счетов по дебету отражается увеличение, а по кредиту – уменьшение объекта учета. У пассивных – наоборот: по дебету – уменьшение объекта учета, по кредиту – увеличение!

В конце месяца по каждому счету подсчитываются итоги. Итог движения средств или источников за месяц называется оборотом. В конце месяца после подсчета оборотов по дебету и кредиту подсчитывается сальдо конечное. Которое записывается в дебет и кредит счета (в зависимости от типа счета).

У активных счетов:

Ск = Сн по дебету + оборот по дебету – оборот по кредиту (записывается в дебет счета)

У пассивных счетов:

Ск = Сн по кредиту + оборот по кредиту – оборот по дебету

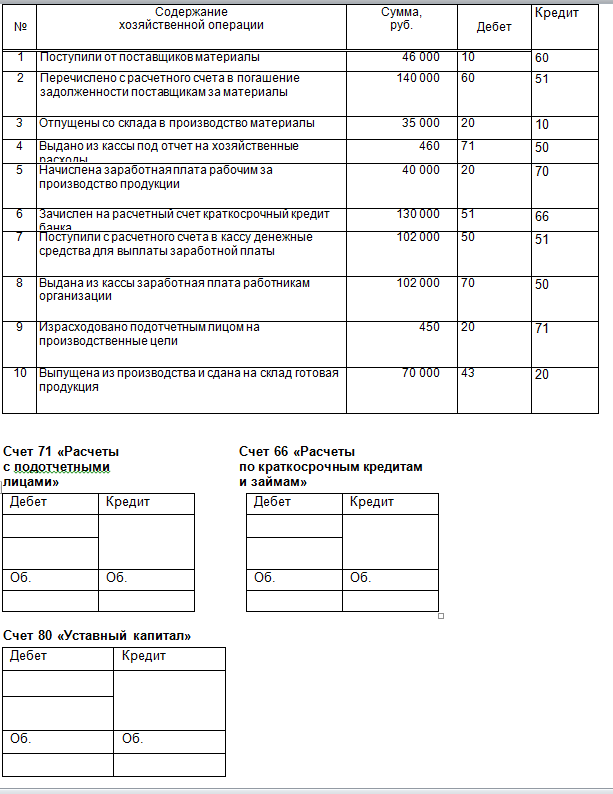

Пример отражения на счетах хозяйственных операций. Составить бухгалтерские проводки и отразить на счетах 50 «Касса», 70 «Расчеты с персоналом по оплате труда», 51 «Расчетный счет» следующие хозяйственные операции, зная, что Сн по счету 50 = 3.000, по счету 70 = 15.000, по счету 51 = 100.000.

1. В кассу поступили средства с расчетного для выдачи заработной платы в размере 15.000 р.

Д50 К51 – 15.000

+А «Касса» (Д50)

–А «Расчетный счет» (К51)

2. Из кассы выдана заработная плата работникам предприятия 14.000 р.

Д70 К50 – 14.000

–А «Касса» (К50)

–П «Расчеты с персоналом по оплате труда» (Д70)

3. Сдана на расчетный счет сверхлимитная сумма из кассы 1.000 р.

Д51 К50 – 1.000

+А «Расчетный счет» (Д51)

–А «Касса» (К50)

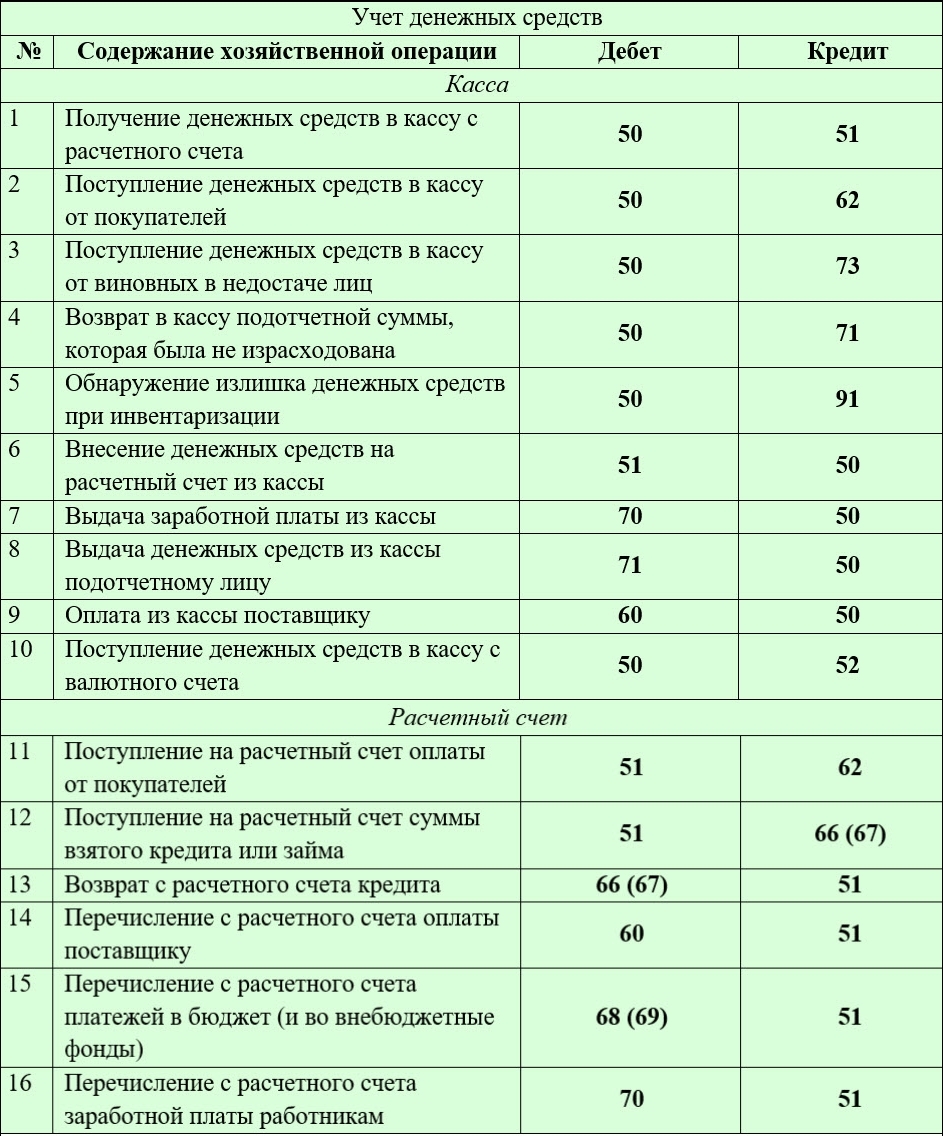

Счет 51 бухгалтерского учета — это активный счет «Расчетные счета» — Контур.Бухгалтерия

Зачем нужен счет 51

Счет 51 используют для учета прихода и расхода безналичных денег компании на счетах в банках. На 51 счете ведут учет только в рублях. Для учета денег в иностранной валюте есть счет 52 “Валютные счета”.

Счет 51 — активный. По дебету отражают поступление денег, а по кредиту — платежи и списания. Остаток на счете может быть только дебетовый, он отражается в бухгалтерском балансе в строке “Денежные средства”.

Из-за ограничений по наличным расчетам юридические лица без расчетного счета работать не могут. Поэтому 51 счет используют все компании.

Какие документы формируют движение по 51 счету

Бухгалтерские проводки по 51 счету строятся на основе банковской выписки и других платежных документах.

Выписка содержит информацию обо всех поступлениях и платежах. В клиент-банке можно выгрузить файл в формате, пригодном для загрузки в бухгалтерскую программу.

Кроме выписки для проведения операций по 51 счету используют платежные поручения, платежные требования, чеки, банковские ордера и так далее.

Как ведут аналитический учет по счету 51

Аналитический учет на счете 51 ведут по каждому открытому расчетному счету. Кроме того аналитику можно представить по контрагентам, видам операций, направлениям и так далее.

С какими счетами корреспондирует 51 счет

Счет 51 корреспондирует со многими счетами. Для удобства мы собрали их в одну таблицу.

| Счет 51 корреспондирует по дебету с | Счет 51 корреспондирует по кредиту с |

| 50 51 52 55 57 58 60 62 66 67 68 69 71 73 75 76 79 80 86 90 91 98 99 | 04 50 51 52 55 57 58 60 62 66 67 68 69 70 71 73 75 76 79 80 81 84 96 99 |

Основные проводки по 51 счету

Проводки по счету 51 можно условно разбить на две группы. Те, которые связаны с приходом денег, в них используют дебет счета 51, и те, которые связаны со списанием денег, здесь используют кредит 51 счета.

В таблицу мы собрали основные проводки, связанные с поступлением денег.

| Дебет | Кредит | Суть операции |

| 51 | 50 | Деньги из кассы компании положены на расчетный счет |

| 51 | 58 | Получен возврат от заемщика |

| 51 | 60 | Получен возврат аванса от поставщика |

| 51 | 62 | Оплата от покупателя |

| 51 | 66 / 67 | Получен краткосрочный или долгосрочный кредит или займ |

| 51 | 68 / 69 | Возвращены денежные средства из бюджета или внебюджетного фонда |

| 51 | 75 | Внесен вклад в уставный капитал |

| 51 | 86 | Поступило целевое финансирование |

| 51 | 91 | Получены прочие доходы |

| 51 | 90 | На расчетный счет зачислена выручка от покупателей |

| 51 | 55.03 | Получены проценты по депозиту или возвращены деньги со вклада |

| 51 | 76 | Получена оплата от прочих дебиторов |

| 51 | 73 | Возмещение ущерба, который был нанесен сотрудником |

Бухгалтерские проводки, связанные со списанием средств со счета, мы также собрали в таблицу.

| Дебет | Кредит | Суть операции |

| 50 | 51 | Наличные средства сняли со счета и оприходовали в кассу |

| 60 | 51 | Перечислена оплата поставщику |

| 62 | 51 | Покупателю вернули аванс |

| 66 / 67 | 51 | Погашен краткосрочный или долгосрочный кредит или займ. Этой же проводкой оформляется погашение процентов по займам и кредитам |

| 68 / 69 | 51 | Уплачены налоги и взносы во внебюджетные фонды |

| 70 | 51 | Перечислена зарплата работникам |

| 71 | 51 | Перечислены подотчетные средства |

| 58 | 51 | Выдан заем |

| 76 | 51 | Перечислены деньги прочим кредиторам |

| 81 | 51 | Выкупили акции у акционеров |

| 75 | 51 | Учредителю перечислены дивиденды |

| 96 | 51 | Оплачены расходы за счет средств ранее созданного резерва |

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В нашей программе можно вести учет денежных средств на всех ваших банковских счетах. Новичкам мы дарим бесплатный пробный период на 14 дней.

Тесты по бухгалтерскому учету с ответами: Денежные средства на счетах в банках

ЗАДАНИЕ ТЕСТА ВАРИАНТ 1

- Какую информацию содержит банковская карточка?

А) образцы подписей лиц, имеющих право подписывать банковские документы;

Б) информацию о видах деятельности организации;

В) информацию о номере расчетного счета в банке;

Г) информацию о дате открытия расчетного счета в банке.

- Перечислите, какие документы может потребовать банк для открытия расчетного счета?

- Выберите верную запись на счетах бухгалтерского учета: перечислены денежные средства с расчетного счета поставщикам в погашение задолженности за полученные материалы:

А) Дт 51 Кт 62; Б) Дт 51 Кт 60; В) Дт 60 Кт 51; Г) Дт 76 Кт 51.

- Кому принадлежит право первой подписи в банковских документах?

- Сопоставьте данные первой и второй граф таблицы:

| Содержание операции | Запись на счетах бухгалтерского учета |

| Полученный краткосрочный кредит банка зачислен на специальный счет в банке | 1.Дт 67 Кт 51 |

| Перечислено с расчетного счета банку в погашение задолженности по долгосрочному кредиту | 2.Дт 60 Кт 55 |

| Перечислена с расчетного счета заработная плата на карточные счета работников компании | 3.Дт 51 Кт 75 |

| Перечислен со специального счета в банке аванс поставщику под поставку материалов | 4.Дт 55 Кт 66 |

| Поступили на расчетный счет денежные средства от учредителей | 5.Дт 70 Кт 51 |

- Аккредитив – это безналичная форма расчетов. Утверждение верно?

А) верно; Б) не верно;

- Выписка банка с расчетного счета – это:

А) регистр аналитического учета; Б) первичный документ;

В) регистр синтетического учета; Г) не правильного ответа.

- На основании каких документов оформляется журнал-ордер № 2?

- Какие действия выполняет бухгалтер, обрабатывая выписку банка?

- В скольких экземплярах оформляется платежное поручение?

ЗАДАНИЕ ТЕСТА ВАРИАНТ 2

- Кто оформляет платежное требование: плательщик или получатель денежных средств?

- В скольких экземплярах оформляется объявление на взнос наличными?

- Сопоставьте данные двух граф таблицы.

| Содержание операции | Запись на счетах бухгалтерского учета |

| 1.Полученный в банке краткосрочный кредит зачислен на расчетный счет | 1.Дт 51 Кт 62 |

| 2.Перечсилены с расчетного счета денежные средства на карточный счет работника под отчет на командировочные расходы | 2.Дт 55 Кт 51 |

| 3.Поступила на расчетный счет выручка от покупателей | 3.Дт 76 Кт 51 |

| 4.Открыт за счет средств расчетного счета специальный счет в банке | 4.Дт 51 Кт 66 |

| 5.Перечислено транспортной организации за транспортные услуги согласно счету | 5.Дт 71 Кт 51 |

- Перечислите все условия использования безналичной формы расчетов – аккредитив.

- Кто оформляет банковскую карточку?

А) обслуживающий банк;

Б) организация – для сверки с банком по расчетам;

В) Центральный банк РФ, так как он контролирует все денежные операции;

Г) налоговая инспекция, так как она – государственный орган финансового контроля.

- На основании каких документов производятся записи в ведомости № 2?

А) на основании банковских карточек;

Б) на основании выписок банка с расчетного счета;

В) на основании платежных поручений;

Г) на основании мемориальных ордеров банка.

- При каких обстоятельствах банк без разрешения владельца счета снимает со счета денежные средства?

- В каком журнале – ордере ведется учет операций по кредиту счета 55 «Специальные счета в банках»?

- Почему в банковских документах поступление денежных средств на расчетный счет оформляется по кредиту и наоборот?

- Что представляет собой электронная подпись?

ЗАДАНИЕ ТЕСТА ВАРИАНТ 3

- Платежное поручение оформляется:

А) в трех экземплярах; Б) в двух экземплярах; В) в одном экземпляре.

- Выписка банка – это:

А)регистр синтетического учета;

Б)регистр аналитического учета;

В) первичный документ.

- На основании каких документов оформляется журнал-ордер №2?

А) платежные поручения;

Б) выписка банка с расчетного счета;

В) кассовые отчеты кассира.

- Дт 51 Кт 66 – какая операция оформляется данной записью на счетах бухгалтерского учета?

А) полученный в банке краткосрочный кредит зачислен на расчетный счет;

Б)полученный в банке долгосрочный кредит зачислен на расчетный счет;

В) погашен краткосрочный кредит банка.

- Перечислена заработная плата с расчетного счета предприятия на карточные счета работников. Выберите верную запись на счетах бухгалтерского учета.

А) Дт 76 Кт 51; б) Дт 71 Кт 51; В) Дт 70 Кт 51.

- Какую информацию содержит банковская карточка?

А) информацию о движении денежных средств на расчетном счете за месяц;

Б) информацию о движении денежных средств на расчетном счете за день;

В) образцы подписей лиц, имеющих право подписывать банковские документы.

- Кому принадлежит право первой подписи на банковских документах?

А) кассиру, получающему денежные средства в банке;

Б)главному бухгалтеру предприятия;

В) руководителю предприятия.

- Что означает «Обработать выписку банка»?

А) проверить все первичные документы, приложенные к выписке банка;

Б) оформить каждую операцию, отраженную в банковской выписке, записью на счетах бухгалтерского учета;

В) только А; г) только Б; д) А и Б

- Кто устанавливает лимит денежных средств в кассе предприятия?

А) обслуживающий банк;

Б) предприятие самостоятельно, извещая об этом банк;

В) вышестоящая организация.

- Можно ли расходы, связанные с оплатой услуг банка, отнести в дебет счета 91/2?

А) да; Б) нет; в) в зависимости от ситуации

ОТВЕТЫ НА ВОПРОСЫ ТЕСТОВ

Подготовка журнальных записей для отражения краткосрочных векселей к оплате — Принципы бухгалтерского учета, Том 1: Финансовый учет

Если вы когда-либо брали ссуду до зарплаты, возможно, вы столкнулись с ситуацией, когда ваши расходы на проживание временно превышали ваши активы. Вам нужно достаточно денег, чтобы покрыть свои расходы до следующей зарплаты. Как только вы получите эту зарплату, вы можете вернуть кредитору сумму, которую вы взяли в долг, плюс небольшую дополнительную плату за помощь кредитора.

В бизнесе есть приливы и отливы, которые иногда могут приводить к такой же ситуации, когда коммерческие расходы временно превышают доходы.Даже если компания окажется в такой ситуации, все равно придется оплачивать счета. Компания может рассмотреть возможность выписки краткосрочного векселя для покрытия разницы.

Краткосрочная векселя к оплате — это задолженность, созданная и подлежащая погашению в течение периода деятельности компании (менее года). Некоторые ключевые характеристики этого письменного обещания заплатить (см. (Рисунок)) включают установленную дату погашения, конкретную подлежащую выплате сумму, условия выплаты процентов и возможность перепродажи долга другой стороне. Краткосрочные обязательства классифицируются как текущие обязательства, поскольку они полностью погашаются в течение периода деятельности компании.Этот счет кредиторской задолженности появится в балансе в разделе «Текущие обязательства».

Краткосрочный вексель. Вексель включает условия погашения, такие как дата и процентная ставка. (авторство: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

Продажа долга третьей стороне возможна с любым займом, который включает краткосрочное вексель к оплате. В условиях соглашения будет указана возможность перепродажи, и новый владелец долга соблюдает условия соглашения первоначальных сторон.Кредитор может выбрать этот вариант для быстрого получения денежных средств и уменьшения общей непогашенной задолженности.

Теперь рассмотрим две ситуации с краткосрочными векселями к оплате; один создается покупкой, а другой — ссудой.

Векселя: время выпустить больше долгов?

Обычной практикой для государственных учреждений, особенно школ, является выпуск краткосрочных (простых) векселей для покрытия ежедневных расходов до получения доходов от налогов, лотерейных фондов и других источников.Школьные советы утверждают выпуск банкнот, при этом выплаты основной суммы и процентов обычно производятся в течение нескольких месяцев.

Цель состоит в том, чтобы полностью покрыть все расходы до момента распределения доходов от государства. Однако распределяемые доходы колеблются из-за изменений в ожиданиях сбора, и школы могут быть не в состоянии покрыть свои расходы в текущем периоде. Это приводит к дилемме — выпускать или не выпускать больше краткосрочных нот для покрытия дефицита.

Краткосрочная задолженность может быть предпочтительнее долгосрочной, если предприятие не желает тратить ресурсы на выплату процентов в течение длительного периода времени.Во многих случаях процентная ставка ниже, чем у долгосрочного долга, потому что ссуда считается менее рискованной с более коротким периодом окупаемости. Этот более короткий срок окупаемости также выгоден с точки зрения амортизационных расходов; краткосрочная задолженность обычно не амортизируется, в отличие от долгосрочной.

Что бы вы сделали, если бы нашли свою школу в такой ситуации? Вы бы выпустили больше долгов? Есть ли альтернативы? Какие плюсы и минусы в практике векселей?

Учет краткосрочных векселей к оплате, созданных путем покупки

Краткосрочные векселя к оплате, созданные в результате покупки, обычно возникают, когда платеж поставщику не происходит в установленные сроки.Поставщик может потребовать новое соглашение, которое преобразует просроченную кредиторскую задолженность в краткосрочную кредиторскую задолженность (см. (Рисунок)) с добавлением процентов. Это дает компании больше времени для погашения непогашенной задолженности и дает поставщику стимул для отсрочки платежа. Кроме того, создание векселя к оплате создает более сильную правовую позицию для владельца векселя, поскольку вексель является оборотным юридическим инструментом, который может быть более легко приведен в исполнение в судебном порядке.

Конверсия кредиторской задолженности.Кредиторская задолженность может быть конвертирована в краткосрочные векселя к оплате, если есть просрочка платежа. (авторство: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

Для иллюстрации давайте вернемся к закупке футбольного инвентаря Sierra Sports 1 августа. Sierra Sports приобрела футбольное оборудование на сумму 12 000 долларов у поставщика в кредит. Условия кредита: 2/10, н / 30, дата выставления счета 1 августа. Предположим, что Sierra Sports не смогла произвести платеж в течение 30 дней.31 августа поставщик пересматривает условия с Sierra и конвертирует кредиторскую задолженность в письменное уведомление, требующее полной оплаты в течение двух месяцев, начиная с 1 сентября. В настоящее время проценты включены в условия платежа по годовой ставке 10%. Отображается запись о преобразовании из счета к оплате в краткосрочные векселя к оплате в журнале Sierra.

Счета к оплате уменьшаются (дебет) и краткосрочные векселя к оплате увеличиваются (кредит) на первоначальную сумму задолженности в размере 12 000 долларов.Когда 31 октября Sierra выплачивает наличными всю причитающуюся сумму, включая проценты, происходит следующая запись.

Поскольку Sierra выплатила полную сумму, краткосрочные векселя к оплате уменьшаются (дебет) на основную сумму долга. Процентные расходы увеличиваются (дебет) за два месяца накопления процентов. Процентные расходы находятся из нашего предыдущего уравнения, где процент = основная сумма × годовая процентная ставка × часть года (12000 долларов × 10% × [2/12]), что составляет 200 долларов. Денежные средства уменьшаются (кредит) на 12 200 долларов, что составляет основную сумму плюс причитающиеся проценты.

Другой сценарий краткосрочной ноты создается ссудой.

Учет краткосрочных облигаций к оплате, созданных с помощью ссуды

Краткосрочные векселя к оплате, созданные в результате ссуды, возникают, когда у предприятия возникает задолженность перед кредитором (рисунок). Бизнес может выбрать этот путь, когда у него нет достаточно денежных средств для немедленного финансирования капитальных затрат, но не требуется долгосрочное финансирование. Бизнесу также может потребоваться приток денежных средств для временного покрытия расходов. Существует письменное обещание выплатить основную сумму долга и проценты не позднее определенной даты.Этот платежный период соответствует периоду работы компании (менее года). Рассмотрим сценарий выплаты краткосрочных векселей для Sierra Sports.

Банковская ссуда. Краткосрочная векселя может быть создана из ссуды. (кредит: «Сделка по оформлению деловых документов» от «rawpixel» / Pixabay, CC0)

Sierra Sports требует новую печатную машину для одежды после увеличения количества заказов на униформу. В настоящее время у Sierra недостаточно денежных средств для оплаты машины, но компания не нуждается в долгосрочном финансировании.1 октября Sierra занимает у банка 150 000 долларов со сроком погашения в течение трех месяцев (31 декабря) под 12% годовых. Следующая запись происходит, когда Sierra первоначально берет ссуду.

Денежные средства увеличиваются (дебет), как и Краткосрочные векселя к оплате (кредит) на основную сумму ссуды, которая составляет 150 000 долларов. Когда Sierra производит полную оплату 31 декабря, происходит следующая запись.

Краткосрочные векселя к оплате уменьшаются (дебет) на основную сумму кредита (150 000 долларов США).Процентные расходы увеличиваются (дебет) на 4500 долларов (рассчитывается как 150 000 долларов основной суммы × 12% годовой процентной ставки × [3/12 месяцев]). Денежные средства уменьшаются (кредит) на основную сумму плюс причитающиеся проценты.

Ссудные калькуляторымогут помочь предприятиям определить сумму, которую они могут занять у кредитора с учетом определенных факторов, таких как сумма ссуды, условия, процентная ставка и категоризация окупаемости (периодическая окупаемость или в конце ссуды, например). Группа профессионалов в области информационных технологий предоставляет один такой калькулятор ссуды с определениями, дополнительной информацией и инструментами для получения дополнительной информации.

Основные понятия и краткое изложение

- Краткосрочные векселя к оплате — это задолженность, созданная и подлежащая погашению в течение операционного периода компании (менее года). Этот долг включает письменное обещание выплатить основную сумму и проценты.

- Если компания не оплачивает свои покупки в течение определенного периода времени, поставщик конвертирует кредиторскую задолженность в краткосрочные векселя с выплатой процентов. Когда компания выплачивает причитающуюся сумму, краткосрочные векселя и денежные средства уменьшаются, а процентные расходы увеличиваются.

- Компания может занять у банка, потому что у нее нет достаточно наличных денег, чтобы оплатить капитальные затраты или покрыть временные расходы. Заем будет состоять из краткосрочного погашения с выплатой процентов, влияющих на краткосрочные векселя к оплате, денежные средства и процентные расходы.

Множественный выбор

(Рисунок) Какой из следующих счетов используется, когда краткосрочная векселя к оплате с процентной ставкой 5% погашается (оплачивается)?

- краткосрочные векселя к оплате, денежные средства

- краткосрочные векселя к оплате, денежные средства, процентные расходы

- процентные расходы, денежные средства

- краткосрочные векселя к оплате, процентные расходы, проценты к уплате

(Рисунок) Что из нижеперечисленного не является характеристикой краткосрочного векселя к оплате?

- Оплата должна быть произведена менее чем через год.

- Представляет проценты.

- Это может быть результатом преобразования кредиторской задолженности.

- Отражается в балансе в составе долгосрочных обязательств.

(Рисунок) Sunlight Growers занимает 250 000 долларов в банке под 4% годовых. Срок погашения — три месяца. По истечении трех месяцев компания полностью выплачивает причитающуюся сумму. Сколько компания перечислила банку?

- 250 000 долл. США

- 10 000 долл. США

- 252 500 долл. США

- 2 500 долл. США

(Рисунок) Marathon Peanuts конвертирует кредиторскую задолженность в размере 130 000 долларов в краткосрочную вексель с годовой процентной ставкой 6% и сроком погашения через четыре месяца.Сколько процентов будет иметь Marathon Peanuts по истечении четырех месяцев?

- 2 600 долл. США

- $ 7 800

- $ 137 800

- $ 132 600

Вопросы

(Рисунок) В чем ключевое различие между краткосрочным векселем к оплате и текущей частью нетекущего векселя к оплате?

Краткосрочные векселя к оплате не имеют никаких долгосрочных характеристик и предназначены для погашения в полном объеме в течение периода деятельности компании (менее года).Текущая часть долгосрочной векселя к оплате основана на долгосрочной задолженности, но признается как текущее обязательство только тогда, когда наступает срок погашения части долгосрочной векселя. Остальное остается долгосрочным обязательством.

(Рисунок) Какие деловые обстоятельства могут привести к появлению краткосрочного векселя к оплате, созданного в результате покупки?

(Рисунок) Какие деловые обстоятельства могут привести к появлению краткосрочных векселей к оплате, созданных из ссуды?

Компания берет деньги в долг в банке, и банк выдает вексель с выплатой процентов в течение года.Например, это может быть связано с необходимостью капитальных затрат или когда расходы превышают доходы.

(Рисунок) Jain Enterprises выплачивает краткосрочные векселя к оплате. Основная сумма по векселю составляет 425 000 долларов США, процентная ставка — 3,5% годовых, срок погашения — 6 месяцев. Какая запись в журнале создается, когда Джайн уважает заметку?

Набор упражнений A

(Рисунок) Barkers Baked Goods 2 февраля закупает у поставщика лакомства для собак в количестве 6000 штук по цене 1 доллар за лакомство. Условия покупки 2/10, н / 30.Баркерс выплачивает половину суммы наличными 28 февраля, но не может выплатить оставшуюся сумму в течение четырех дней. Поставщик пересматривает условия 4 марта и позволяет Barkers конвертировать платежи по закупкам в краткосрочные векселя с годовой процентной ставкой 6%, подлежащей выплате через 9 месяцев.

Показать записи для начальной покупки, частичной оплаты и преобразования.

(Рисунок) Используйте информацию из (Рисунок). Подсчитайте процентные расходы, причитающиеся, когда Баркерс примет вексель.Покажите запись в журнале, чтобы признать оплату краткосрочной ноты 4 декабря.

(Рисунок) Scrimiger Paints хочет модернизировать свое оборудование и 20 сентября берет в банке ссуду в размере 500 000 долларов. Условия кредита: процентная ставка 2,9% годовых со сроком погашения 8 месяцев. Проценты причитаются равными платежами каждый месяц.

Рассчитайте ежемесячные процентные расходы. Покажите запись в журнале для признания выплаты процентов 20 октября и запись для выплаты краткосрочной ноты и окончательной выплаты процентов 20 мая.При необходимости округлите до ближайшего цента.

Набор упражнений B

(Рисунок) Airplanes Unlimited закупает детали для самолетов у поставщика 19 марта в количестве 4800 деталей по цене 12,50 долларов США за деталь. Условия покупки 3/10, н / 30. Airplanes выплачивает одну треть причитающейся суммы наличными 30 марта, но не может выплатить оставшуюся причитающуюся сумму. Поставщик пересматривает условия 18 апреля и позволяет Airplanes конвертировать платежи за покупку в краткосрочную вексель с годовой процентной ставкой 9%, подлежащей выплате в течение шести месяцев.

Показать записи для начальной покупки, частичной оплаты и преобразования.

(Рисунок) Используйте информацию из (Рисунок). Рассчитайте процентные расходы, причитающиеся, когда Airplanes Unlimited принимает во внимание примечание. Покажите запись в журнале, чтобы признать выплату краткосрочной ноты 18 октября.

(Рисунок) Whole Leaves хочет модернизировать свое оборудование, и 24 января компания берет в банке ссуду в размере 310 000 долларов. Условия кредита — 6.Годовая процентная ставка 5%, выплата через три месяца Проценты причитаются равными платежами каждый месяц.

Рассчитайте ежемесячные процентные расходы. Покажите запись в журнале для признания выплаты процентов 24 февраля и запись для выплаты краткосрочной ноты и окончательной выплаты процентов 24 апреля. При необходимости округлите до ближайшего цента.

Набор задач A

(Рисунок) Компания Serene покупает фонтаны для своего инвентаря у Kirkland Inc. В текущем году происходят следующие сделки.

- 3 июля компания покупает в кредит тридцать фонтанов по цене 1200 долларов за каждый фонтан. Условия покупки 2/10, н / 30, счет от 3 июля.

- 3 августа Serene не выплачивает причитающуюся сумму и проводит новые переговоры с Киркландом. Киркланд соглашается конвертировать задолженность в краткосрочную облигацию с годовой процентной ставкой 8%, подлежащей выплате в течение двух месяцев с 3 августа.

- 3 октября Serene Company полностью оплачивает свой счет.

Запишите записи журнала, чтобы распознать первоначальную покупку, преобразование и платеж.

(Рисунок) Mohammed LLC — растущая консалтинговая компания. Следующие операции происходят в текущем году.

- 10 июня Мохаммед занимает 270 000 долларов в банке для покрытия первоначальных затрат на расширение. Условия кредита — погашение в течение четырех месяцев с 10 июня, процентная ставка 5% годовых.

- 9 июля Мохаммед берет в долг дополнительно 100 000 долларов с выплатой в течение четырех месяцев, начиная с 9 июля, и годовой процентной ставкой 12%.

- Мохаммед полностью оплачивает свои счета 10 октября по ссуде от 10 июня и 9 ноября по ссуде от 9 июля.

Сделайте записи в журнале, чтобы признать первоначальные заимствования и два платежа для Мохаммеда.

Набор задач B

(Рисунок) Air Compressors Inc. закупает детали компрессоров для своего инвентаря у поставщика. В текущем году совершены следующие операции:

- 5 апреля компания закупила в кредит 400 деталей по цене 8,30 долл. США за деталь. Условия покупки 4/10, н / 30, счет от 5 апреля.

- 5 мая Air Compressors не выплачивает причитающуюся сумму и проводит новые переговоры с поставщиком.Поставщик соглашается немедленно выплатить 400 долларов наличными в качестве частичного платежа по векселю к оплате, конвертируя задолженность в краткосрочную вексель с годовой процентной ставкой 7%, подлежащей выплате в течение трех месяцев с 5 мая.

- 5 августа Air Compressors полностью расплачивается по счету.

Запишите записи журнала, чтобы распознать первоначальную покупку, преобразование плюс наличные деньги и платеж.

(Рисунок) Pickles R Us — это маринованная ферма, расположенная на северо-востоке страны. Происходят следующие транзакции:

- 6 ноября «Пиклз» занимает у банка 820 000 долларов на покрытие первоначальных затрат на расширение.Условия кредита — срок погашения в шесть месяцев с 6 ноября, процентная ставка 3% годовых.

- 12 декабря «Пиклз» заимствует дополнительно 200 000 долларов с погашением в течение трех месяцев с 12 декабря и годовой процентной ставкой 10%.

- Pickles полностью оплачивает свои счета 12 марта по ссуде от 12 декабря и 6 мая по ссуде от 6 ноября.

Запишите записи журнала, чтобы признать первоначальные заимствования и два платежа за соленья.

Провокаторы мыслей

(Рисунок) Вы владеете фермой и выращиваете сезонные продукты, такие как тыквы, кабачки и сосны.Большая часть доходов вашего бизнеса приходится на период с октября по декабрь. Остальная часть года поддерживает процесс роста, когда доходы минимальны, а расходы высоки. Чтобы покрыть расходы с января по сентябрь, вы можете взять краткосрочную вексель в банке на 300 000 долларов.

- Изучите практику кредитования местного банка.

- Определите процентную ставку по ссуде в размере 300 000 долларов США.

- Какой залог требуется банку для обеспечения кредита?

- Определите общую сумму возврата, если вы должны погасить ссуду менее чем через год.Выберите либо возврат с периодическими выплатами, либо всю выплату в конце срока кредита, и сравните результаты.

- После проведения исследования не могли бы вы взять деньги в долг?

- Какие положительные и отрицательные результаты сопровождают заимствование денег?

Глоссарий

- краткосрочные векселя к оплате

- задолженность, созданная и подлежащая погашению в течение периода деятельности компании (менее года)

Как записать возврат ссуды, если ссуда не была записана в начале?

Позвольте мне помочь вам записать эту транзакцию, @leebrendalee.

Если эта ссуда является частью вашего бизнеса, вы можете записать ее как расходы. Но если нет, вы можете получить это как отзыв Владельца.

Для записи платежа по ссуде необходимо создать счет обязательств. На этом пассивном счете будет регистрироваться ссуда и платежи по ней.

Чтобы записать ссуду, можно настроить счет пассива в Плане счетов.

Отсюда вы можете положить деньги ссуды прямо на свой банковский счет, создав запись в журнале.Наконец, чтобы записать платеж по кредиту, просто создайте чек с помощью кнопки + Новый .

Дополнительные сведения об этом см. В следующей статье: Настройка ссуды в QuickBooks Online.

Чтобы оплатить розыгрыш собственника, вам просто нужно создать счет капитала из Плана счетов. Затем выпишите чек с банковского счета, на который будут сниматься ваши деньги.

Чтобы создать счет капитала:

- Перейдите на значок шестеренки и выберите План счетов .

- Щелкните New и в раскрывающемся списке Account Type выберите Equity .

- В раскрывающемся списке Тип детали выберите Собственный капитал Введите начальное сальдо.

- Выберите Сохранить и закрыть.

Чтобы выписать чек со счета собственного капитала Владельца:

- Перейдите к кнопке + Новый и выберите Чек .

- Выберите банковский счет, на который будут сниматься ваши деньги.

- Добавьте всю необходимую информацию.

- В поле Счет обязательно выберите созданный вами собственный капитал .

- Выберите Сохранить и закрыть .

Дополнительную информацию можно найти в этих статьях:

Я всегда здесь, если вам понадобится помощь. Удачного отдыха!

Риски краткосрочных кредитов

Краткосрочные ссуды могут быть заманчивыми, если вам срочно нужны наличные.Вы просто подаете заявку на ссуду, получаете необходимые средства и в короткие сроки возвращаете их. Эти ссуды могут быть вам спасением, когда вы пытаетесь собрать средства на экстренные расходы на ремонт автомобилей или оплату медицинских счетов, не получая ссуды в банке.

Однако краткосрочные ссуды чреваты рисками — высокими комиссиями и процентными ставками, короткими сроками погашения, потенциально недобросовестными кредиторами — и к ним следует подходить с большой осторожностью.

Пройдите предварительную квалификацию

Ответьте на несколько вопросов, чтобы узнать, на какие личные займы вы претендуете.Процесс быстрый и простой, и он не повлияет на ваш кредитный рейтинг.Что такое краткосрочная ссуда физическим лицам?

Краткосрочные индивидуальные ссуды — это ссуды, выданные без обеспечения или практически без обеспечения, которые должны быть погашены в течение года или меньше, иногда недель или месяцев. Большинству просто требуется подтверждение работы с определенной ежемесячной заработной платой, банковский счет и водительские права или другой документ, удостоверяющий личность. Поскольку часто нет залога и требования к кредитам ниже, по этим кредитам взимается более высокая процентная ставка (до 400%) и могут быть другие комиссии и штрафы.

Многие из этих займов можно запросить и получить быстро, и есть множество поставщиков на выбор. Вы просто отправляете заявку (обычно онлайн) и подтверждение работы или другую кредитную информацию, компания просматривает ее, вы подписываете договор, и вы получаете свои деньги, часто всего за 24 часа.

Типы краткосрочных ссуд для физических лиц