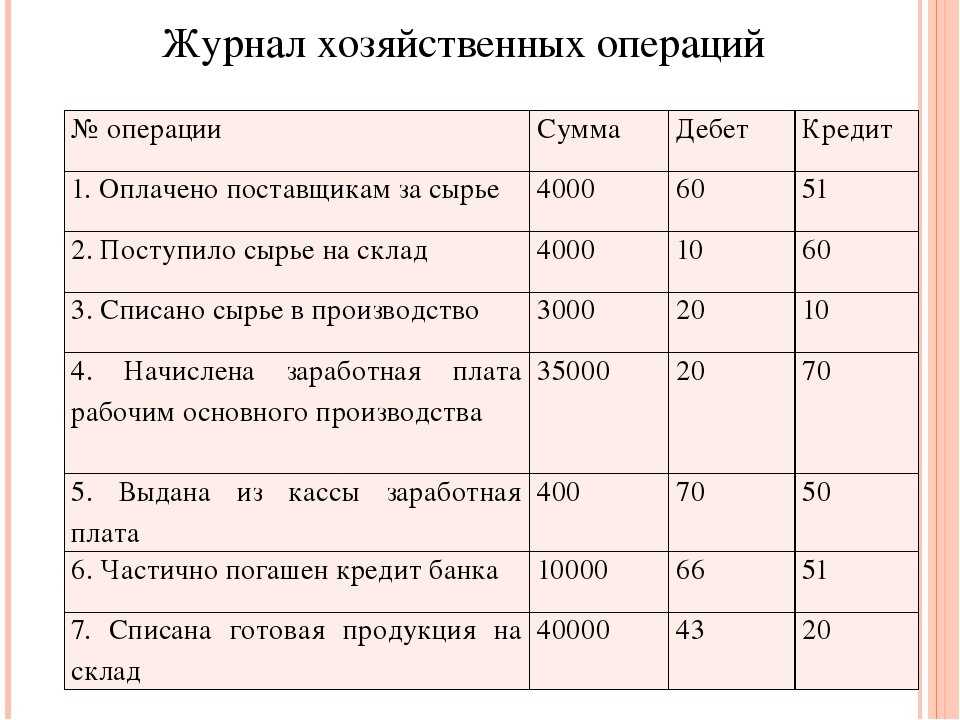

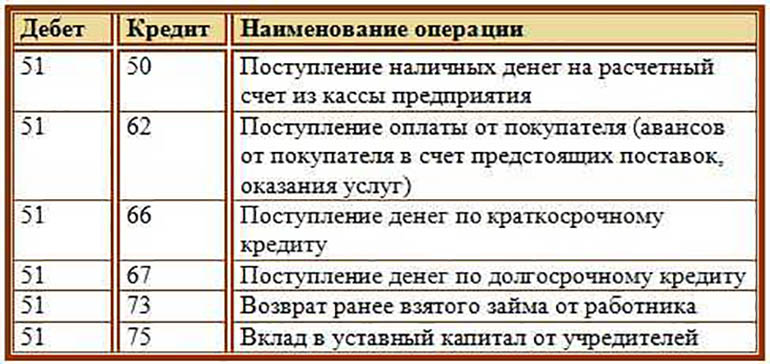

Зачислен на расчетный счет краткосрочный кредит банка, погашение кредита проводки

Содержание

- Укажите правильную бухгалтерскую запись «Зачислена на расчетный счет краткосрочная ссуда банка»

- Бухгалтерские проводки по учету краткосрочных кредитов

- Бухгалтерский учет заемных средств

- Займ выданный: бухгалтерские проводки

- Получен краткосрочный кредит — бухгалтерская проводка

- Возврат займа: проводки

- Краткосрочные и долгосрочные кредиты — учет в бухгалтерии

- Кредитный счет в банке — порядок зачисления займов

- Предоставлен краткосрочный займ другой организации проводки

- Важное замечание: предоставлен краткосрочный займ другой организации проводки

- Зачислен краткосрочный кредит банка на расчетный счет

Укажите правильную бухгалтерскую запись «Зачислена на расчетный счет краткосрочная ссуда банка»

+ 1) Дебет 51 Кредит 66

104. Признаком построения журнально – ордерной форму учета является: КРЕДИТОВЫЙ (совмещение, в единой системе записей синтетического и аналитического учета)

105. К денежным счетам относятся:

К денежным счетам относятся:

+ 1) 50, 51

106.

Бухгалтерские проводки по учету краткосрочных кредитов

Учет процесса реализации организуется на счетах:90-99

107. Счет 80 «Уставный капитал» относится к :

+ 2) Источникам

108. Выдача денежных средств и денежных документов из кассы организации оформляется первичным документом:

+ 3) Расходный кассовый ордер

109. В соответствии с действующим законодательством организация может иметь :

+ 3) Неограниченное число в различных кредитных организациях

110. Использование аккредитива отражается бухгалтерской записью:

+ 2) Дебет 60 Кредит 55

111. К банковским платежным документам относятся:

+ 2) Платежные поручения, платежные требования, платежные требования-поручения, чеки и аккредитивы

112. Дебиторская задолженность не может отражаться на счете:

+ 2) 83

113. Рабочие документы организации, формирующие ее учетную политику, относятся к уровню:

Рабочие документы организации, формирующие ее учетную политику, относятся к уровню:

+ 3) Четвертому

114. Главный бухгалтер назначается на должность:

+ 2) Руководителем предприятия

115. В бухгалтерском учете суммы потерь от производственного брака, подлежащие взысканию с виновных лиц, относятся в дебет счета 73 с кредита счета :+ 3) 28

116 . Бухгалтерская запись Дебет счета 90 Кредит счета 68 , субсчет «Расчеты по НДС» означает:

+ 4) Начислен НДС по реализованной продукции

117. Отражают поступление основных средств по первоначальной стоимости от поставщиков бухгалтерской записью:

+ 4) Дебет 08 Кредит 60

118. Объекты основных средств, полученные по договору дарения, принимаются к бухгалтерскому учету в оценке, равной:

+ 2) Текущей рыночной стоимости на дату принятия к бухгалтерскому учету

119 Для начисления износа по объекту недвижимости, используемому в производственных целях: провести гос регистрацию оприходованных (Д 25 К 02)

120. Оценка нематериальных активов, приобретенных за плату, осуществляется: + 1) Путем суммирования фактических затрат на приобретение

Оценка нематериальных активов, приобретенных за плату, осуществляется: + 1) Путем суммирования фактических затрат на приобретение

121. Учет материалов на счете 10 «Материалы» ведется:

+ 4) По фактической себестоимости или учетным ценам

122. Пользователями бухгалтерской информации являются:

+ 1) Внутренние и внешние пользователи

123 .Консолидированная отчетность составляется:

+ 4) Несколькими собственниками по совместно контролируемому имуществу

124.Сдельную оплату труда начисляют по следующим первичным документам: Наряд на сдельную работу, журнал учета надоя молока

125. Пользователями управленческого учета являются:Специалисты предприятия

126. На каком счете аккумулируются затраты на производство готовой продукции:20

127. Предметом управленческого учета выступает:Совокупность производственных ресурсов и хозяйственных процессов

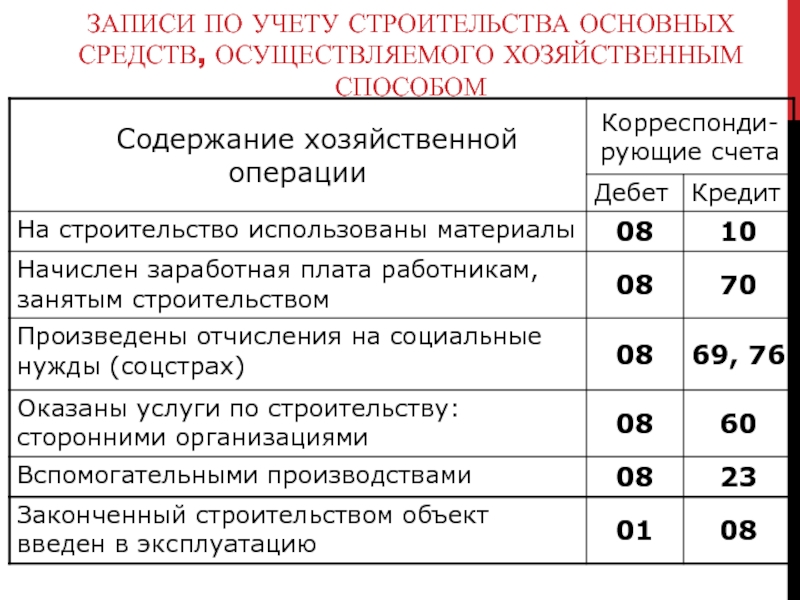

128. При подрядном способе проведения строительно-монтажных работ их стоимость отражается на бухгалтерских счетах следующим образом:

При подрядном способе проведения строительно-монтажных работ их стоимость отражается на бухгалтерских счетах следующим образом:

+ 2) Дебет 08 Кредит 60

129.Прибыль, полученная от продажи продукции (работ, услуг), отражается записью:

+ 3) Дебет 90 Кредит 99

130.По мере проведения банком платёжного поручения бухгалтерия получает:

+ 1) Выписку с расчётного счёта о списании денежных средств

131 . На счетах отражается увеличение уставного капитала в результате прироста имущества за счет переоценки бухгалтерской записью:+ 1) Дебет 83 Кредит 80

132. Бухгалтерская отчетность необходима для:

+ 4) Вывода о перспективах сотрудничества, ликвидности и платежеспособности предприятия, проверки правильности начисления налогов и взносов

133. При повременной форме оплата производится за:определённое количество отработанного времени независимо от количества выполненных работ.

134. Расчеты по возмещению персоналом материального ущерба отражаются на счете:Счет 73

135. Форма № 2 бухгалтерской (финансовой) отчетности называется:

+ 2) Отчет о прибылях и убытках

136. Сумма оборотных активов показывается в:

+ 3) Раздел II актива баланса

137. Бухгалтерская запись Дебет 20 Кредит 05 означает:начислена амортизация основных средств

138.К оборотным средствам относятся:те средства, которые компания использует для осуществления своей повседневной деятельности, целиком потребляемые в течение производственного цикла.

139. К средствам в расчетах относят:

+ 4) Задолженность покупателей

140. Сальдо конечное по активному счету рассчитывается:

+ 4) Сальдо начальное по дебету плюс оборот по Дебету минус оборот по Кредиту

141. Кредиторская задолженность поставщикам и финансовым органам отражается в:

+ 2) В V разделе пассива

142. Укажите правильную бухгалтерскую запись: «В кассу с расчетного счета получены наличные деньги для выплаты заработной платы»Дебет 50 кредит 51

Укажите правильную бухгалтерскую запись: «В кассу с расчетного счета получены наличные деньги для выплаты заработной платы»Дебет 50 кредит 51

143.Укажите правильную бухгалтерскую запись: «Отпущены в основное производство материалы»Дебет 20 кредит 10

144. К счетам источников образования средств относятся:

+ 4) 80, 82, 83

145.Прием наличных денег кассами организаций оформляется:

+ 2) Приходным кассовым ордером

146. При поступлении денежных средств в кассу организации за проданную продукцию, работы, услуги делается следующая запись:Дебет 50 кредит 62

147. Списание денежных средств с расчетных счетов организации оформляется первичным документом:

+ 3) Платежным поручением

148. Кредиторская задолженность не может отражаться на счете:

+ 3) 97

149. В организации несет ответственность за формирование учетной политики:

+ 3) Главный бухгалтер организации

150. Второй уровень системы нормативного регулирования бухгалтерского учета составляют:

Второй уровень системы нормативного регулирования бухгалтерского учета составляют:

+ 1) Стандарты (положения по бухгалтерскому учету)

151. Суммы страховых возмещений, полученных организацией в соответствии с договором добровольного страхования, отражаются бухгалтерской записью:

+ 2) Дебет 51 Кредит 76

152. Бухгалтерская запись Дебет счета 19 Кредит счета 60 означает:

+ 1) Отражен НДС по приобретенным ценностям

153. Единицей бухгалтерского учета основных средств является:

+ 3) Инвентарный объект

154. В качестве взноса в уставный капитал организацией был получен объект основных средств. Затраты, связанные с доведением полученного объекта до состояния, пригодного к использованию:

+ 1) Увеличивают первоначальную стоимость указанного объекта

155. При приобретении объектов основных средств общехозяйственные расходы, произведенные организацией:

+ 1) Включаются в фактические затраты на приобретение объекта только в случаях, когда они непосредственно связаны с приобретением основных средств

156. Амортизация основных средств начисляется:

Амортизация основных средств начисляется:

+ 4) Ежемесячно

157. Нормативный документ, определяющий порядок признания и учета нематериальных активов:

+ 4) ПБУ 14/2007

158. Нематериальные активы принимаются на учет по стоимости:первоначальной

159. Укажите правильные бухгалтерские записи по операции безвозмездного поступления нематериальных активов:Дебет 08 кредит 98, дебет 04 кредит 08

160. Основные требования к ведению бухгалтерского учета:

+ 3) Соблюдение учетной политики, непрерывность учета, обязательное применение метода двойной записи, обособленность учета собственности организации, раздельный учет текущих затрат, ведение учета в валюте РФ- в рублях

161.На счете 90 «Продажи» учитываются доходы и расходы:

+ 4) От обычных видов деятельности

162. Ведение управленческого учета регламентируется:Администрацией предприятия

163. Депонированная заработная плата сохраняется за работником:

Депонированная заработная плата сохраняется за работником:

+ 3) В течение трех лет

164.В сельскохозяйственных организациях продукция растениеводства приходуется в течение года по себестоимости:плановой

165. Представляется отчетность в обязательном порядке:

+ 4) Учредителям, органам государственной статистики, органам исполнительной власти, банкам, налоговой инспекции и другим пользователям в соответствии с действующим законодательством России

166.Ввод объектов основных средств в эксплуатацию отражается на счетах бухгалтерского учета следующей записью:

+ 2) Дебет 01 Кредит 08

167.Учёт расчётов с поставщиками и подрядчиками организации ведется на счёте:

+ 3) 60

168. Счета, на которых отражаются состав, размещение и использование хозяйственных средств называются:

+ 2) Активными

169. На счетах отражается начисление дивидендов работникам организации записью:

+ 1) Дебет 84 Кредит 75

170 . Бухгалтерская отчетность подписывается:

Бухгалтерская отчетность подписывается:

+ 4) Руководителем и главным бухгалтером

171. В бухгалтерской отчетности данные по числовым показателям проводятся минимум за:

+ 1) Два года

172. Удержание налога на доходы физических лиц отражается бухгалтерской записью:

+ 2) Дебет 70 Кредит 68

173. Метод оценки используемых материально – производственных запасов непосредственно в организации определяется:

+ 4) Организациями самостоятельно в своей учетной политике

174. Форма № 3 бухгалтерской (финансовой) отчетности называется:

+ 3) Отчет о движении капитала

175. Кредиторская задолженность поставщикам и финансовым органам отражается:

+ 2) В V разделе пассива

176. Данные бухгалтерского баланса на начало отчетного периода должны быть сопоставимы:

+ 3) С данными бухгалтерского баланса за период, предшествующий отчетному

177. Для формирования уставного капитала в открытых акционерных обществах требуется размер минимальной месячной оплаты труда:

Для формирования уставного капитала в открытых акционерных обществах требуется размер минимальной месячной оплаты труда:

+ 3) 1000 МРОТ

178. В состав материально-производственных запасов включается готовая продукция и товары:ПРЕДНАЗНАЧЕНЫ ДЛЯ ПРОДАЖИ, (производственные запасы)

179. На уменьшении балансовой прибыли организации в период инфляции в большей степени отразится следующий способ оценки материалов:по средней с/с

180. Счет 16 «Отклонение в стоимости материальных ценностей» предназначен:для учета разниц между учетной ценой и фактической себестоимостью материалов

181. Единицу бухгалтерского учета материально-производственных запасов выбирает:организация самостоятельно, таким образом, чтобы обеспечить формирование полной и достоверной инф-ии

182. Единица материально-производственных запасов в организации устанавливается в зависимости от следующих факторов:характера МПЗ, порядка их приобретения и использования

183. К бухгалтерскому учету материально-производственные запасы принимаются в оценке:по фактической себестоимости

К бухгалтерскому учету материально-производственные запасы принимаются в оценке:по фактической себестоимости

184. В бухгалтерском учете фактической себестоимостью материально-производственных запасов признается:СУММА ФАКТИЧЕСКИХ ЗАТРАТ НА ПРИОБРЕТЕНИЕ ЗА ИСКЛЮЧЕНИЕМ НДС

185. В состав фактических затрат на приобретение материально-производственных запасов общехозяйственные и иные аналогичные расходы включаются:суммы, уплачиваемые в соответствии с договором поставщику; инф конс услуги; таможенные пошлины; невозмещ налоги; вознаграждения посредникам; заготовка и доставка матер до места их исп-ия

186. Материально-производственные запасы, изготовленные самой организацией принимаются к учету в оценке: (ИСХОДЯ ИЗ ФАКТИЧЕСКИХ ЗАТРАТ СВЯЗАННЫХ С ПРОИЗВОДСТВОМ ДАННЫХ ЗАПАСОВ) предусмотренной в договоре, с последующим уточнением фактической себестоимости.

187. К учету материально-производственные запасы, внесенные в счет вклада в уставный (складочный) капитал организации принимаются в оценке:

(СОГЛАСОВАННОЙ УЧРЕДИТЕЛЯМИ), исходя из их денежной оценки, согласованной учредителями

188. К учету материально-производственные запасы, полученные организацией безвозмездно или по договору дарения, а также остающиеся от выбытия основных средств и другого имущества принимаются в оценке:

К учету материально-производственные запасы, полученные организацией безвозмездно или по договору дарения, а также остающиеся от выбытия основных средств и другого имущества принимаются в оценке:

исходя из текущей рыночной ст-ти на дату принятия к бух учету

189. Признается учетной ценой материально-производственных запасов: закупочная цена за вычетом НДС + транспортно-заготовительные расходы????

Договорные цены

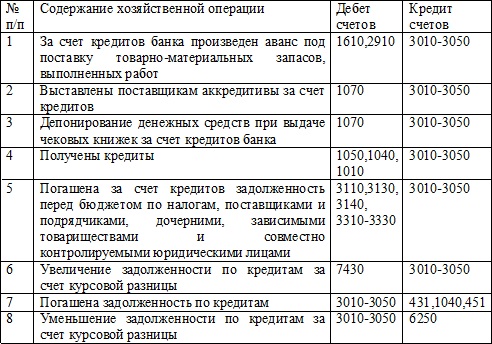

Бухгалтерский учет заемных средств

Каждая организация вправе осуществлять предоставление займа другой организации; проводки, отражающие заемные средства для физических и юридических лиц, имеют ряд различий. В первую очередь учитывается условие о том, является ли предоставленный заем процентным или же он выдается без процентов.

Регламентируется предоставление займа, проводки приведены в статье, Гражданским и Налоговым кодексами РФ, 402-ФЗ от 06.12.2011 «О бухучете» и ПБУ 19/02.

Согласно действующему гражданскому законодательству, договор займа (проводки — далее) оформляется таким образом, что займодавец предоставляет заемщику материальные или нематериальные ценности, объединенные родовыми признаками, на условиях обязательного возврата полученных средств (п. 1 ст. 807 ГК РФ).

Операция выдачи займа (проводки) оформляется надлежащими первичными документами бухгалтерии. Тип первичной документации зависит от вида ценностей, переданных взаймы (п. 1 ст. 9 402-ФЗ).

Займы выданные, проводки по которым формируются в составе финвложений, должны удовлетворять следующим требованиям (п. 2 ПБУ 19/02):

- Для сделки в обязательном порядке оформляется договор, закрепляющий права учреждения на совершение финансовых вложений.

- Рассчитываются возможные финансовые риски.

- Существует способность приносить доходность в виде процентов за пользование ссуженными ценностями в будущих периодах.

Таким образом, для отражения заимствованных материальных и нематериальных объектов в разрезе финансовых вложений используется счет 58 «Финансовые вложения», субсчет 3. Если предоставляется беспроцентная ссуда, отражаться такая операция будет в составе учета расходов.

Если предоставляется беспроцентная ссуда, отражаться такая операция будет в составе учета расходов.

В том случае, когда средства ссужаются физическому лицу, бухгалтерские записи для организации-займодавца будут аналогичны вышеуказанным. Проценты необходимо отражать по Дт счета 73 «Расчеты с персоналом по прочим операциям», субсчет 1.

Займ выданный: бухгалтерские проводки

Если выдан займ другой организации, проводки будут следующими:

Дт 58.3 Кт 51.

Беспроцентное заимствование:

Дт 76 Кт 51, 52.

Выдача займа учредителю, проводки:

Дт 76 Кт 50, 51.

Такая бухгалтерская запись составляется, если учредитель не является сотрудником.

Выдача займа сотруднику (проводки будут аналогичны и для учредителя-сотрудника организации):

Дт 73.1 Кт 50, 51.

Если организация выдает работнику процентное заимствование, то начисление процентов оформляется следующим образом (п.

Получен краткосрочный кредит — бухгалтерская проводка

7 ПБУ 9/99):

Дт 73. 1 Кт 91.1.

1 Кт 91.1.

Если проценты начислены по ссуде, выданной другой организации, бухгалтерская запись будет такова:

Дт 76 Кт 91.1.

Оформить выдачу средств работнику можно и так:

Дт 58.3 Кт 50, 51 — выдан займ сотруднику (проводки).

Заемные ценности могут быть не только в виде денег. Бухгалтерские записи для таких случаев:

- Дт 58.3 Кт 10, 41 — процентная ссуда другой организации или работнику;

- Дт 76 Кт 10, 41 — беспроцентная ссуда.

Возврат займа: проводки

Возвращение средств оформляется следующим образом:

- Дт 50, 51, 10 Кт 58.3 — возврат процентного заимствования;

- Дт 50, 51, 10 Кт 58.3, 73.1 — возврат заемных средств, предоставленных работнику.

Краткосрочные и долгосрочные кредиты — учет в бухгалтерии

Кредитный счет в банке — порядок зачисления займов

Предоставлен краткосрочный займ другой организации проводки

Кредиты в наше время являются не только своеобразной поддержкой экономики, но и единственным вариантом финансовой помощи для среднестатистического гражданина. Согласитесь, далеко не у каждого есть постоянная возможность немедленно получить средства на лечение, ремонт, или же срочную замену бытовой техники. Кредит можно назвать идеальным решением для получения необходимого капитала на что либо, ведь будь все иначе, человеку приходилось бы годами накапливать средства на свою цель, отказывая себе во всем предоставлен краткосрочный займ другой организации проводки.

Согласитесь, далеко не у каждого есть постоянная возможность немедленно получить средства на лечение, ремонт, или же срочную замену бытовой техники. Кредит можно назвать идеальным решением для получения необходимого капитала на что либо, ведь будь все иначе, человеку приходилось бы годами накапливать средства на свою цель, отказывая себе во всем предоставлен краткосрочный займ другой организации проводки.

Льготный период после получения кредита дает возможность заемщику выплатить долг без процентов банку. Обычно такой период длится до 55 дней с момента получения кредита. Но таким предложением может воспользоваться только тот заемщик, которому средства необходимы на незначительный срок.

В кредитных средствах нуждаются не только обычные люди, желающие начать бизнес и привлечь инвестиции. Кредитными средствами пользуются даже самые крупнейшие компании. Кредиты позволяют им осваивать новые сферы в бизнесе и получать колоссальную прибыль. Выплатить кредит со всеми процентами крупным компаниям не составляет труда, но тем не менее, кредиты дают возможность выиграть время на развитие кредит в сбербанке белгорода без затрат собственного капитала.

Важное замечание: предоставлен краткосрочный займ другой организации проводки

Микрокредитные организации дают возможность не только получить необходимую сумму в долг до зарплаты без труда, но и сделать это не выходя из дома. У таких компаний есть собственные сайты, которые позволяют оставить заявку на предоставление займа в режиме онлайн.

Зачислен краткосрочный кредит банка на расчетный счет

Некоторые из них предпочитают связываться с клиентами по телефону, в каком банке выгоднее взять кредит в казани а некоторые оставляют форму заполнения личных данных, а затем высылают решение по выдаче займа на электронную почту. Для получения займа в таком режиме в большинстве случаев необходимо наличие паспорта и пластиковой карты, на которые можно получить заемные средства. В редких случаях возникает необходимость посетить офис компании.

Стоит отметить, что обращаться за получением займа в микрокредитную организацию необходимо лишь в том случае, когда вам зарплата необходима сегодня, а будет начисляться она только через неделю. Кредитный займ предоставляется без труда в короткий срок, но вернуть его необходимо также быстро.

Кредитный займ предоставляется без труда в короткий срок, но вернуть его необходимо также быстро.

Если же вам необходимы кредитные средства на длительный срок, гранта купить в кредит в краснодаре а отдавать вы их планируете по частям, то вам лучше обратиться за полноценным кредитом в более масштабную организацию, то есть в банк. Процент по такому кредиту не такой значительный, как в микроорганизациях. И у вас также будет возможность при необходимости продлить срок кредита.

ЧОУ ВО «ИСГЗ» — Факультет управления, экономики и права

Об институте

Частное образовательное учреждение «Институт социальных и гуманитарных знаний» — первый негосударственный вуз г. Казани, созданный в 1991 году.

В ИСГЗ можно получить образование по таким программам как среднее профессиональное образование, бакалавриат, магистратура и аспирантура.

Обучение в институте по всем направлениям и специальностям ведется в очной, заочной и очно-заочной формах. Кроме того, осуществляется подготовка специалистов с ускоренным сроком обучения для лиц с высшим и средним профессиональным образованием, соответствующим профилю избранной специальности.

ИСГЗ — интернациональный вуз, в нем обучаются представители многих национальностей России и ближнего зарубежья. Наш институт — зеркало интернациональной политики Республики Татарстан. Сегодня Институт социальных и гуманитарных знаний — динамично развивающийся вуз, и главное, — здесь готовят настоящих специалистов, востребованных структурами разных уровней города Казани и Республики Татарстан.

Подробнее

| Телефон: +7(843) 292-09-19 |

Декан факультета: Валиева Арина Рафаилевна, кандидат юридических наук |

| E-mail: Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript. |

|

| Адрес: 420111, Республика Татарстан, г. Казань, ул. Профсоюзная, д. 13/16 |

Положение о факультете |

Главной

Факультет управления экономики и права создан в сентябре 2017 года и является структурным подразделением института.

ОСНОВНЫЕ ЗАДАЧИ ФАКУЛЬТЕТА:

- Управление деятельностью входящих в состав факультета кафедр и предметно-цикловых комиссий (ПЦК) по реализации основных образовательных программ высшего образования и программ подготовки специалистов среднего звена;

- Организация, координация и контроль учебной, методической, научной и воспитательной работы входящих в состав факультета кафедр и ПЦК;

- Обеспечение качества образования, соответствующего современным потребностям гражданина и российского общества;

- Воспитание высоконравственных, физически и духовно развитых членов общества с активной гражданской позицией.

В настоящее время в структуре факультета работают следующие кафедры и ПЦК:

Юридическое отделение

- Кафедра конституционного и административного права;

- Кафедра теории и истории государства и права;

- Кафедра гражданского права и процесса;

- Кафедра уголовного права и процесса;

- Кафедра предпринимательского права;

- Кафедра международного и европейского права

Отделение управления и экономики

- Кафедра философии и гуманитарных дисциплин;

- Кафедра менеджмента;

- Кафедра бухгалтерского учета и финансов;

- Кафедра экономики и предпринимательства;

- Кафедра государственного и муниципального управления;

- Кафедра прикладной информатики и математики;

- Кафедра перевода и теоретической лингвистики

Отделение среднего профессионального образования

- ПЦК общеобразовательных и гуманитарных дисциплин;

- ПЦК учётно-экономических дисциплин и дисциплин банковского дела;

- ПЦК юридических дисциплин;

- ПЦК гостиничного сектора

- Назад

- Вперед

Совет Федеральной резервной системы — Совет Федеральной резервной системы объявляет о предоставлении дополнительного финансирования отвечающим требованиям депозитарным учреждениям, чтобы помочь банкам удовлетворить потребности всех своих вкладчиков

- Дом

- Новости и события

- Пресс-релизы

Включите JavaScript, если он отключен в вашем браузере, или получите доступ к информации по ссылкам, указанным ниже.

12 марта 2023 г.

Совет Федеральной резервной системы объявляет о предоставлении дополнительного финансирования отвечающим требованиям депозитарным учреждениям, чтобы помочь банкам удовлетворить потребности всех своих вкладчиков.

EDT

- Делиться

Чтобы поддержать американский бизнес и домашние хозяйства, Совет Федеральной резервной системы объявил в воскресенье, что предоставит дополнительное финансирование соответствующим депозитарным учреждениям, чтобы помочь банкам удовлетворить потребности всех своих вкладчиков. Это действие укрепит способность банковской системы защищать депозиты и обеспечивать непрерывное предоставление денег и кредитов экономике.

Федеральная резервная система готова решить любые проблемы с ликвидностью, которые могут возникнуть.

Дополнительное финансирование будет предоставлено за счет создания новой Программы банковского срочного финансирования (BTFP), предлагающей кредиты на срок до одного года банкам, сберегательным ассоциациям, кредитным союзам и другим соответствующим депозитарным учреждениям, предоставляющим залог казначейским обязательствам США, долговые обязательства агентства и ценные бумаги, обеспеченные ипотекой, а также другие активы, квалифицируемые в качестве залога. Эти активы будут оцениваться по номинальной стоимости. BTFP станет дополнительным источником ликвидности для высококачественных ценных бумаг, избавляя учреждение от необходимости быстро продавать эти ценные бумаги в периоды стресса.

Эти активы будут оцениваться по номинальной стоимости. BTFP станет дополнительным источником ликвидности для высококачественных ценных бумаг, избавляя учреждение от необходимости быстро продавать эти ценные бумаги в периоды стресса.

С одобрения министра финансов Министерство финансов выделит до 25 миллиардов долларов из Стабилизационного фонда биржи в качестве поддержки BTFP. Федеральная резервная система не ожидает, что потребуется использовать эти резервные фонды.

Получив рекомендацию от советов директоров Федеральной корпорации по страхованию депозитов (FDIC) и Федеральной резервной системы, министр финансов Йеллен после консультации с президентом одобрила действия, позволяющие FDIC завершить свои решения в отношении Silicon Valley Bank и Signature Bank. таким образом, чтобы полностью защитить всех вкладчиков, как застрахованных, так и незастрахованных. Эти действия снизят нагрузку на финансовую систему, поддержат финансовую стабильность и сведут к минимуму любое влияние на предприятия, домашние хозяйства, налогоплательщиков и экономику в целом.

Совет внимательно следит за развитием событий на финансовых рынках. Позиции капитала и ликвидности банковской системы США сильны, а финансовая система США устойчива.

Депозитарные учреждения могут получить ликвидность под широкий спектр обеспечения через дисконтное окно, которое остается открытым и доступным. Кроме того, в дисконтном окне будут применяться те же маржи, что и для ценных бумаг, имеющих право на участие в программе BTFP, что еще больше увеличит кредитную стоимость в этом окне.

Совет внимательно следит за состоянием финансовой системы и готов использовать весь набор инструментов для поддержки домохозяйств и предприятий, а также при необходимости предпримет дополнительные шаги.

По вопросам СМИ обращайтесь по электронной почте [email protected] или звоните по телефону 202-452-2955.

Перечень условий: Банковская программа срочного финансирования (PDF)

Последнее обновление:

12 марта 2023 г.

§ 1026.11 Обработка кредитовых остатков; прекращение действия аккаунта.

Эта версия является действующим регламентом

Регламент Z

(a) Кредитовые остатки. Когда на кредитном счете создается кредитовый остаток, превышающий 1 доллар США (путем перевода средств кредитору сверх общего остатка, причитающегося по счету, за счет возврата незаработанных финансовых расходов или страховых премий или за счет сумм, которые иным образом причитаются или удерживается в интересах потребителя), кредитор:

1. Сроки возврата. Кредитор также может выполнить свои обязательства в соответствии с § 1026.11 по:

i. Немедленное возмещение любого кредитного остатка потребителю.

ii. Возмещение любого кредитового остатка до получения письменного запроса (в соответствии с § 1026.11(a)(2)) от потребителя.

III. Возврат любого кредитного остатка по устному или электронному запросу потребителя.

Возврат любого кредитного остатка по устному или электронному запросу потребителя.

iv. Приложить добросовестные усилия для возмещения любого кредитного остатка до истечения 6 месяцев. Если эта попытка не увенчалась успехом, кредитору не нужно снова пытаться возместить остаток кредита в конце 6-месячного периода.

2. Сумма возврата. Фразы любая часть кредитового остатка в § 1026.11(a)(2) и любая часть кредитового остатка на счете в § 1026.11(a)(3) означают сумму кредитового остатка в тот момент, когда кредитор обязан произвести возврат. Кредитор может принять во внимание промежуточные покупки или другие списания со счета потребителя (включая те, которые еще не были отражены в периодическом отчете), которые уменьшают или устраняют кредитовое сальдо.

См. интерпретацию 11(a) Кредитовые остатки в Приложении I

(1) Зачислить сумму кредитового остатка на счет потребителя;

(2) Возврат любой части остатка кредита в течение семи рабочих дней с момента получения письменного запроса от потребителя;

1. Письменные запросы — постоянные поручения. Кредитор не обязан выполнять постоянные поручения с требованием возмещения любого кредитового остатка, который может быть создан на счете потребителя.

Письменные запросы — постоянные поручения. Кредитор не обязан выполнять постоянные поручения с требованием возмещения любого кредитового остатка, который может быть создан на счете потребителя.

См. интерпретацию параграфа 11(а)(2) в Приложении I

(3) Добросовестно возместить потребителю наличными, чеком или денежным переводом или зачислить на депозитный счет потребителя любую часть кредитового остатка, оставшуюся на счете более шести месяцев . Никаких дополнительных действий не требуется, если текущее местонахождение потребителя неизвестно кредитору и его нельзя отследить по последнему известному адресу или номеру телефона потребителя.

1. Добросовестные усилия по возврату денег. Кредитор должен предпринять позитивные шаги для возврата любого кредитового остатка, оставшегося на счете более 6 месяцев. Это включает в себя, при необходимости, попытки отследить потребителя по последнему известному адресу или номеру телефона потребителя, или по тому и другому.

2. Добросовестная попытка не удалась. Раздел 1026.11 не налагает никаких дополнительных обязанностей на кредитора, если добросовестные попытки вернуть остаток не увенчались успехом. Окончательное распоряжение кредитным остатком (или любым кредитовым остатком в размере 1 доллара США или меньше) должно определяться в соответствии с другим применимым законодательством.

См. интерпретацию параграфа 11(а)(3) в Приложении I

(b) Прекращение действия учетной записи.

См. интерпретацию 11(b) Прекращение действия учетной записи в Приложении I

(1) Кредитор не может закрыть счет до истечения срока его действия только потому, что потребитель не несет финансовых расходов.

1. Срок годности. Кредитное соглашение определяет, имеет ли бессрочный план указанную дату истечения срока действия (погашения). Кредиторам, предлагающим учетные записи без установленной даты истечения срока действия, запрещается закрывать эти учетные записи только потому, что потребитель не несет финансовых расходов, даже если срок действия кредитных карт или других устройств доступа, связанных с учетной записью, истекает по истечении указанного периода. Кредиторы по-прежнему могут закрыть такие учетные записи за бездействие в соответствии с § 1026.11(b)(2).

Кредиторам, предлагающим учетные записи без установленной даты истечения срока действия, запрещается закрывать эти учетные записи только потому, что потребитель не несет финансовых расходов, даже если срок действия кредитных карт или других устройств доступа, связанных с учетной записью, истекает по истечении указанного периода. Кредиторы по-прежнему могут закрыть такие учетные записи за бездействие в соответствии с § 1026.11(b)(2).

См. интерпретацию параграфа 11(b)(1) в Приложении I

(2) Ничто в параграфе (b)(1) данного раздела не запрещает кредитору закрыть счет, который неактивен в течение трех или более месяцев подряд. Счет считается неактивным для целей настоящего параграфа, если кредит не был предоставлен (например, путем покупки, выдачи наличных или перевода остатка) и если на счете нет непогашенного остатка.

(c) Своевременное урегулирование имущественных долгов —

1. Управляющий имуществом. Для целей § 1026.11(c) термин «администратор» означает администратора, душеприказчика или любого личного представителя имущества, уполномоченного действовать от имени имущества.

Управляющий имуществом. Для целей § 1026.11(c) термин «администратор» означает администратора, душеприказчика или любого личного представителя имущества, уполномоченного действовать от имени имущества.

2. Примеры. Ниже приведены примеры разумных процедур, удовлетворяющих этому правилу:

i. Эмитент карты может отклонить будущие транзакции и закрыть счет после получения разумного уведомления о смерти потребителя.

ii. Эмитент карты может зачислить на счет сборы и сборы, наложенные после даты получения разумного уведомления о смерти потребителя.

III. Эмитент карты может отказаться от ответственности управляющей компании за все платежи, произведенные со счета, после получения разумного уведомления о смерти потребителя.

iv. Эмитент карты может уполномочить агента решать вопросы в соответствии с требованиями этого правила.

v. Эмитент карты может потребовать от администраторов недвижимости предоставить документы, подтверждающие полномочия действовать от имени недвижимости.

VI. Эмитент карты может создать или назначить отдел, бизнес-подразделение или канал связи для администраторов, например, конкретный почтовый адрес или бесплатный номер, для решения вопросов в соответствии с требованиями этого правила.

vii. Эмитент карты может направлять администраторов, которые звонят по бесплатному номеру службы поддержки клиентов или отправляют корреспонденцию по почте на адрес для общей корреспонденции, к соответствующему представителю службы поддержки клиентов, отделу, бизнес-подразделению или каналу связи для решения вопросов в соответствии с с требованиями этого правила.

2. Запрос управляющего недвижимостью. Эмитент карты может получить запрос на сумму остатка на счете умершего потребителя в письменной форме или по телефону от администратора недвижимости. Если запрос сделан в письменной форме, например, по почте, запрос будет получен в день, когда эмитент карты получит корреспонденцию.

Если запрос сделан в письменной форме, например, по почте, запрос будет получен в день, когда эмитент карты получит корреспонденцию.

3. Своевременный отчет о балансе. Эмитент карты должен раскрывать остаток на счете умершего потребителя по запросу управляющего имуществом умершего. Эмитент карты может предоставить сумму, если таковая имеется, письменным заявлением или по телефону. Это не мешает эмитенту карты предоставить сумму остатка соответствующим лицам, кроме администратора, таким как супруг или родственник умершего, которые указывают, что они могут оплатить любой остаток. Это положение не освобождает эмитентов карт от требований по предоставлению периодической выписки в соответствии с § 1026.5(b)(2). Периодическая выписка в соответствии с § 1026.5(b)(2) может соответствовать требованиям § 1026.11(c)(2), если она предоставляется в течение 30 дней с момента получения запроса от управляющего имуществом.

4. Начисление комиссий и процентов. Раздел 1026.11(c)(3) не запрещает эмитенту карты взимать комиссионные и финансовые сборы в связи с периодической процентной ставкой, основанной на остатках за дни, предшествующие дате получения эмитентом карты запроса в соответствии с § 1026.11(c) )(2). Например, если последним днем платежного цикла является 30 июня, а эмитент карты получает запрос в соответствии с § 1026.11(c)(2) 25 июня, эмитент карты может взимать проценты, начисленные до 25 июня.

Начисление комиссий и процентов. Раздел 1026.11(c)(3) не запрещает эмитенту карты взимать комиссионные и финансовые сборы в связи с периодической процентной ставкой, основанной на остатках за дни, предшествующие дате получения эмитентом карты запроса в соответствии с § 1026.11(c) )(2). Например, если последним днем платежного цикла является 30 июня, а эмитент карты получает запрос в соответствии с § 1026.11(c)(2) 25 июня, эмитент карты может взимать проценты, начисленные до 25 июня.

5. Пример. Эмитент карты получает запрос от администратора на сумму остатка на счете умершего потребителя на 1 марта. 25 марта эмитент карты сообщает администратору, что остаток составляет 1000 долларов США. Если эмитент карты получает полную выплату в размере 1000 долларов США 24 апреля, эмитент карты должен отказаться от любых дополнительных процентов, начисленных на остаток в размере 1000 долларов США в период с 25 марта по 24 апреля, или вернуть их. Если эмитент карты получает платеж в размере 1000 долларов США 25 апреля , эмитент карты не обязан отказываться или возвращать проценты на остаток в размере 1000 долларов США за период с 25 марта по 25 апреля. Если эмитент карты получает частичный платеж в размере 500 долларов США 24 апреля, эмитент карты не обязан отменить или уменьшить процентные начисления на остаток в размере 1000 долларов США за период с 25 марта по 25 апреля.

Если эмитент карты получает платеж в размере 1000 долларов США 25 апреля , эмитент карты не обязан отказываться или возвращать проценты на остаток в размере 1000 долларов США за период с 25 марта по 25 апреля. Если эмитент карты получает частичный платеж в размере 500 долларов США 24 апреля, эмитент карты не обязан отменить или уменьшить процентные начисления на остаток в размере 1000 долларов США за период с 25 марта по 25 апреля.

6. Приложение к совместным счетам. Эмитент карты может взимать сборы и сборы со счета умершего потребителя, если на счете остается совместный владелец счета. Однако, если на счете умершего потребителя остается только авторизованный пользователь, эмитент карты не может взимать сборы и сборы.

См. интерпретацию 11(c) Своевременное урегулирование имущественных долгов в Приложении I

(1) Общее правило.

(i) Необходимы разумные правила и процедуры. Для счетов кредитных карт в рамках открытого плана потребительского кредитования (не под залог дома) эмитенты карт должны принять разумные письменные правила и процедуры, разработанные для обеспечения того, чтобы управляющий имуществом умершего владельца счета мог определять сумму и выплачивать любые остаток на счете своевременно.

Для счетов кредитных карт в рамках открытого плана потребительского кредитования (не под залог дома) эмитенты карт должны принять разумные письменные правила и процедуры, разработанные для обеспечения того, чтобы управляющий имуществом умершего владельца счета мог определять сумму и выплачивать любые остаток на счете своевременно.

(ii) Приложение к совместным счетам. Пункт (с) настоящего раздела не применяется к счету умершего потребителя, если на счете остается совместный владелец счета.

(2) Своевременный отчет о балансе —

(i) Требование. По запросу администратора недвижимости эмитент карты должен своевременно предоставить администратору сумму остатка на счете умершего потребителя.

(ii) Безопасная гавань. Для целей параграфа (c)(2)(i) настоящего раздела предоставление суммы остатка на счете в течение 30 дней с момента получения запроса считается своевременным.