Зачислена на расчетный счет краткосрочная ссуда банка, д 67 к 91

Помогите пожалуйста, не могу понять что не правильно в 22 проводке, или сама проводка или сумма

1 Начислена заработная плата рабочим за изготовление продукции Д20 К70 712

2 Удержанные налоги из заработной плат работников Д70 К68 22

3 Произведены отчисления на социальное страхование Д20 К69 205

4 Поступили деньги в кассу с расчетного счета для выплаты заработной платы работникам предприятия Д50 К51 690

5 Выдано из кассы под отчет на хозяйственные расходы Д71 К50 12

6 Выдана из кассы заработная плата работникам предприятия Д70 К50 620

7 Поступили на склад от поставщиков материалы Д10 К60 250

8 Зачислена на расчетный счет краткосрочная ссуда под сырье и материалы Д51 К66 230

9 Внесена депонированная заработная плата на расчетный счет в банке Д51 К50 70

10 Депонирована невостребованная в срок заработан плача Д70 К76.4 70

11 Отпущены со склада в производство материалы Д20 К10 320

12 Передан безвозмездно другому предприятию станок Д91.

13 Возвращены из цехов неиспользованные в производстве материалы Д10 К20 40

14 Погашена задолженность: — бюджету Д68 К51 400

органам социального страхования Д69 К51 650

15 Выпушена из производства готовая продукция Д43 К20 1200

16 Списана себестоимость готовой продукции (выпущенная из производства плюс остаток готовой продукции) на расходы Д90.2 К43 1600

17 Отгружена готовая продукция покупателям Д62 К90.1 250

18 Зачислена на расчетный счет ссуда банка под товары отгруженные Д51 К66 200

19 Перечислено с расчетного счета в погашение задолженности:

по ссуде банка Д66 К51 230

поставщикам Д60 К51 250

20 Определение финансового результата от продаж Д99 К90 1350

21 Определение финансового результата от прочих операций Д99 К91.2 350

22 Определение прибыли (убытков) за отчетный год Д99 К84 700

Бухгалтерский счет 67 «Расчеты по долгосрочным кредитам и займам» содержит информацию о полученных и возвращенных долгосрочных займах и кредитах организации.

Иногда организация планирует приобретение дорогостоящего оборудования или проведение реконструкции или модернизации производственных мощностей, для покупки которых необходимы оборотные денежные средства, которых на данный момент может не быть наличии. Приобретение нового оборудования экономически обоснованно, поскольку прогресс не стоит на месте. Для этого целесообразно получить долгосрочную ссуду со сроком погашения более одного налогового периода, т.е. более года (12 месяцев).

Долгосрочный заем организация может получить как в рублях, так и иностранной валюте. Если кредит получен в иностранной валюте, в бухгалтерском учете он учитывается в рублях с пересчетом валюты по курсу Центрального Банка РФ на момент фактического совершения операции, т.е. на дату поступления денег на валютный счет.

Учет долгосрочных займов (сроком более 12 месяцев) ведется на пассивном счете 67 «Расчеты по долгосрочным кредитам и займам». Поступление долгосрочного займа (или кредита) отражается по кредиту счета 67 и корреспондирует со счетами учета денежных средств компании. По дебету счета 67 «Расчеты по долгосрочным кредитам и займам» отражается возврат займа (погашение задолженности).

По дебету счета 67 «Расчеты по долгосрочным кредитам и займам» отражается возврат займа (погашение задолженности).

Аналитический учет долгосрочных займов обеспечивает организацию информацией об источниках займа (кредиторах) и заключенных договорах.

Типовые проводки по дебету счета 67 «Расчеты по долгосрочным кредитам и ссудам».

Д-т | К-т | Содержание хозяйственной операции |

| Погашен долгосрочный заем из кассы организации | ||

| С расчетного счета перечислены денежные средства в счет погашения долгосрочного займа | ||

| Проведен взаимозачет: погашен долгосрочный заем путем расчет с покупателями за продукцию | ||

| Отражена сумма просроченной задолженности по долгосрочному займу, срок исковой давности по которому истек |

Типовые проводки по кредиту счета 67 «Расчеты по долгосрочным кредитам и ссудам».

Д-т | К-т | Содержание хозяйственной операции |

| Поступили материалы, купленные за счет процентов по долгосрочному займу | ||

| В кассу организации поступила сумма долгосрочного займа | ||

| На расчетный счет организации поступила сумма долгосрочного займа | ||

| На валютный счет организации поступила сумма долгосрочного займа | ||

| Проценты по долгосрочному кредиту учтены в составе прочих расходов организации |

Бесплатная книга

Как рассчитать отпускные правильно и успеть отдохнуть.

Скорее в отпуск!

Для того, чтобы получить бесплатную книгу, введите данные в форму ниже и нажмите кнопку «Получить книгу».

Счет 90 «Краткосрочные кредиты банков» предназначен для обобщения информации о состоянии различных краткосрочных (на срок не более одного года) кредитов в отечественной и иностранных валютах, полученных предприятием в банках на территории страны и за рубежом. Порядок кредитования, оформления кредитов и их погашения регулируется правилами банков и кредитными договорами. Суммы полученных краткосрочных кредитов банков отражают по кредиту счета 90 «Краткосрочные кредиты банков» и дебету счетов 50 «Касса», 51 «Расчетный счет», 52 «Валютный счет», 55 «Специальные счета в банках», 60 «Расчеты с поставщиками и подрядчиками» и т.д. На суммы погашенных кредитов банков дебетуют счет 90 «Краткосрочные кредиты банков» в корреспонденции со счетами учета денежных средств. Кредиты банков, не оплаченные в срок, учитывают отдельно. Аналитический учет краткосрочных кредитов ведут по видам кредитов, банкам, предоставившим их, и отдельным кредиторам. На отдельном субсчете к счету 90 «Краткосрочные кредиты банков» учитывают расчеты с банками по операции учета (дисконта) векселей и иных долговых обязательств со сроком погашения не более одного года. Операция учета (дисконта) векселей и иных долговых обязательств отражается предприятием-векселедержателем по кредиту счета 90 «Краткосрочные кредиты банков» (номинальная стоимость векселя) и дебету счетов 51 «Расчетный счет» или 52 «Валютный счет» (фактически полученная сумма денежных средств) и 80 «Прибыли и убытки» (учетный процент, уплаченный банку).

Порядок кредитования, оформления кредитов и их погашения регулируется правилами банков и кредитными договорами. Суммы полученных краткосрочных кредитов банков отражают по кредиту счета 90 «Краткосрочные кредиты банков» и дебету счетов 50 «Касса», 51 «Расчетный счет», 52 «Валютный счет», 55 «Специальные счета в банках», 60 «Расчеты с поставщиками и подрядчиками» и т.д. На суммы погашенных кредитов банков дебетуют счет 90 «Краткосрочные кредиты банков» в корреспонденции со счетами учета денежных средств. Кредиты банков, не оплаченные в срок, учитывают отдельно. Аналитический учет краткосрочных кредитов ведут по видам кредитов, банкам, предоставившим их, и отдельным кредиторам. На отдельном субсчете к счету 90 «Краткосрочные кредиты банков» учитывают расчеты с банками по операции учета (дисконта) векселей и иных долговых обязательств со сроком погашения не более одного года. Операция учета (дисконта) векселей и иных долговых обязательств отражается предприятием-векселедержателем по кредиту счета 90 «Краткосрочные кредиты банков» (номинальная стоимость векселя) и дебету счетов 51 «Расчетный счет» или 52 «Валютный счет» (фактически полученная сумма денежных средств) и 80 «Прибыли и убытки» (учетный процент, уплаченный банку).

Счет 90 «Краткосрочные кредиты банка» корреспондирует со счетами: ┌──────────────────────────────────────────────────────┬─────────┐ │ Хозяйственная операция │Коррес- │ │ │пондирую-│ │ │щий счет │ ├──────────────────────────────────────────────────────┼─────────┤ │ По дебету счета │ │ │ │ │ │Списание кредита по учету (дисконту) векселей при │ 06, 58, │ │оплате векселя векселедателем │ 62 │ │ │ │ │Зачисление на погашение кредита наличных денег │ 50 │ │ │ │ │Погашение кредита за счет средств на счетах в банке │ 51, 52, │ │ │ 55 │ │ │ │ │Зачисление на погашение кредита остатков │ 55 │ │неиспользованных аккредитивов и чековых книжек │ │ │ │ │ │Погашение кредита за счет средств поступающих │ 65 │ │страховых возмещений │ │ │ │ │ │Погашение кредита за счет средств учредителей и │ 75, 78 │ │дочерних предприятий │ │ │ │ │ │Отражение положительных курсовых разниц по │ 80 │ │краткосрочным кредитам банков в иностранной валюте │ │ │ │ │ │Погашение кредита за счет получения новой ссуды; │ 90 │ │перечисление не погашенных в срок кредитов на счет │ │ │просроченных ссуд │ │ │ │ │ │Переоформление краткосрочного кредита на долгосрочный │ 92 │ │ │ │ │Погашение кредита за счет средств целевого │ 96 │ │финансирования (целевых поступлений) │ │ │ │ │ │ По кредиту счета │ │ │ │ │ │Отнесение сумм процентов по краткосрочным кредитам │ 26, 43, │ │(в пределах ставок процентов, установленных │ 44 │ │законодательством) │ │ │ │ │ │Получение наличных денег за счет кредита банка │ 50 │ │ │ │ │Зачисление кредита на счета в банке │ 51, 52, │ │ │ 55 │ │ │ │ │Выставление за счет кредита аккредитивов и получение │ 55 │ │чековых книжек │ │ │ │ │ │Оплата за счет кредита счетов поставщиков и │ 60 │ │подрядчиков │ │ │ │ │ │Перечисление поставщику аванса за счет кредита │ 61 │ │ │ │ │Отражение претензий по ошибочно отраженным суммам │ 63 │ │по ссудным счетам │ │ │ │ │ │Погашение за счет кредита аванса заказчика │ 64 │ │(покупателя) │ │ │ │ │ │Перечисление за счет кредита задолженности в бюджет │ 67, 68 │ │по налогам и внебюджетным платежам │ │ │ │ │ │Перечисление за счет кредита задолженности по │ 69 │ │социальному страхованию и обеспечению │ │ │ │ │ │Перечисление за счет кредита задолженности разным │ 76 │ │организациям и лицам │ │ │ │ │ │Перечисление за счет кредита задолженности дочерним │ 78, 79 │ │предприятиям и по внутрихозяйственным расчетам │ │ │ │ │ │Отражение отрицательных курсовых разниц по │ 80 │ │краткосрочным кредитам банков в иностранной валюте; │ │ │отнесение процентов по дисконту векселей │ │ │ │ │ │Отнесение начисленных процентов по краткосрочным │ 81 │ │кредитам (сверх уровня ставок, предусмотренных │ │ │законодательством), а также по просроченным кредитам │ │ │ │ │ │Направление кредита на погашение срочной и │ 90 │ │просроченной задолженности по краткосрочным ссудам │ │ │ │ │ │Направление краткосрочного кредита на погашение │ 92 │ │задолженности по долгосрочным кредитам с истекающими │ │ │сроками │ │ └──────────────────────────────────────────────────────┴─────────┘

Счет 90 «Краткосрочные кредиты банка» корреспондирует со счетами: ┌──────────────────────────────────────────────────────┬─────────┐ │ Хозяйственная операция │Коррес- │ │ │пондирую-│ │ │щий счет │ ├──────────────────────────────────────────────────────┼─────────┤ │ По дебету счета │ │ │ │ │ │Списание кредита по учету (дисконту) векселей при │ 06, 58, │ │оплате векселя векселедателем │ 62 │ │ │ │ │Зачисление на погашение кредита наличных денег │ 50 │ │ │ │ │Погашение кредита за счет средств на счетах в банке │ 51, 52, │ │ │ 55 │ │ │ │ │Зачисление на погашение кредита остатков │ 55 │ │неиспользованных аккредитивов и чековых книжек │ │ │ │ │ │Погашение кредита за счет средств поступающих │ 65 │ │страховых возмещений │ │ │ │ │ │Погашение кредита за счет средств учредителей и │ 75, 78 │ │дочерних предприятий │ │ │ │ │ │Отражение положительных курсовых разниц по │ 80 │ │краткосрочным кредитам банков в иностранной валюте │ │ │ │ │ │Погашение кредита за счет получения новой ссуды; │ 90 │ │перечисление не погашенных в срок кредитов на счет │ │ │просроченных ссуд │ │ │ │ │ │Переоформление краткосрочного кредита на долгосрочный │ 92 │ │ │ │ │Погашение кредита за счет средств целевого │ 96 │ │финансирования (целевых поступлений) │ │ │ │ │ │ По кредиту счета │ │ │ │ │ │Отнесение сумм процентов по краткосрочным кредитам │ 26, 43, │ │(в пределах ставок процентов, установленных │ 44 │ │законодательством) │ │ │ │ │ │Получение наличных денег за счет кредита банка │ 50 │ │ │ │ │Зачисление кредита на счета в банке │ 51, 52, │ │ │ 55 │ │ │ │ │Выставление за счет кредита аккредитивов и получение │ 55 │ │чековых книжек │ │ │ │ │ │Оплата за счет кредита счетов поставщиков и │ 60 │ │подрядчиков │ │ │ │ │ │Перечисление поставщику аванса за счет кредита │ 61 │ │ │ │ │Отражение претензий по ошибочно отраженным суммам │ 63 │ │по ссудным счетам │ │ │ │ │ │Погашение за счет кредита аванса заказчика │ 64 │ │(покупателя) │ │ │ │ │ │Перечисление за счет кредита задолженности в бюджет │ 67, 68 │ │по налогам и внебюджетным платежам │ │ │ │ │ │Перечисление за счет кредита задолженности по │ 69 │ │социальному страхованию и обеспечению │ │ │ │ │ │Перечисление за счет кредита задолженности разным │ 76 │ │организациям и лицам │ │ │ │ │ │Перечисление за счет кредита задолженности дочерним │ 78, 79 │ │предприятиям и по внутрихозяйственным расчетам │ │ │ │ │ │Отражение отрицательных курсовых разниц по │ 80 │ │краткосрочным кредитам банков в иностранной валюте; │ │ │отнесение процентов по дисконту векселей │ │ │ │ │ │Отнесение начисленных процентов по краткосрочным │ 81 │ │кредитам (сверх уровня ставок, предусмотренных │ │ │законодательством), а также по просроченным кредитам │ │ │ │ │ │Направление кредита на погашение срочной и │ 90 │ │просроченной задолженности по краткосрочным ссудам │ │ │ │ │ │Направление краткосрочного кредита на погашение │ 92 │ │задолженности по долгосрочным кредитам с истекающими │ │ │сроками │ │ └──────────────────────────────────────────────────────┴─────────┘Учет | Документы |

Операции по расчетному счету

Расчеты с контрагентами в рублях производятся в безналичном порядке через расчетный счет.

Каждая организация обязана иметь хотя бы один расчетный счет в банке. Количество расчетных счетов не ограничено: их можно открывать сколько угодно и в любом количестве банков.

Операции по расчетному счету в бухгалтерском учете отражаются на основании выписок банка. Этот документ банк обязан выдавать организации за каждый день, в котором имели место операции по счету клиента. Выписки обрабатываются по мере поступления в бухгалтерию организации в хронологическом порядке. Они являются основанием для бухгалтерских записей. В выписке указывается:

- Наименование клиента.

- Наименование банка.

- Номер счета.

- Дата, за которую предоставляется выписка.

- Состояние счета на начало этого дня.

- Поступление средств на счет с указанием суммы и документа, на основании которого производиться поступление.

- Выбытие средств со счета с указанием суммы и документа, на основании которого производиться выбытие.

- Состояние счета на конец дня.

- Подпись операциониста банка.

Банк может списать деньги с расчетного счета клиента только по поручению организации.

В бесспорном порядке списываются требования кредиторов по решению суда, требования налоговой инспекции в части налоговых недоимок и пеней, начисленных по результатам проверки.

Бухгалтерские проводки по учету некоторых операций на расчетном счете приведены в таблице:

| № | Дебет | Кредит | |

| 1 | Сданы на расчетные счета наличные из кассы | ||

| 2 | Поступила на расчетный счет выручка от продажи продукции, товаров, услуг | ||

| 3 | Зачислен на расчетный счет краткосрочный кредит (заем) | ||

| 4 | Зачислен на расчетный счет долгосрочный кредит (заем) | ||

| 5 | Получены из банка в кассу организации наличные средства | ||

| 6 | Оплачено поставщикам за полученные товары, выполненные работы, оказанные услуги | ||

| 7 | Перечислены в бюджет суммы налогов и сборов | ||

| 8 | Перечислены во внебюджетные фонды суммы налогов и прочих платежей | ||

| 9 | Списаны проценты, уплаченные организацией за предоставление ей в пользование денежных средств (кредитов, займов) | 66. |

x или

x илиЗдравствуйте, помогите пожалуйста решить задачу. Заранее большое спасибо.

Операции за октябрь

1. Поступили деньги в кассу с расчетного счета

— на выплату зарплаты Д50 К51 800000р.

— на хозяйственные расходы Д50 К51 2500р.

2. Поступили деньги в кассу от родителей за содержание детей в детских дошкольных учреждениях Д50 К76 80500р.

3. Работникам предприятия выдана из кассы зарплата Д70 К50 750000р.

4. Наличные деньги, ранее полученные из банка для выдачи зарплаты (операция № 1), но не использованная на эти цели в связи с неявкой некоторых работников в установленный 3–дневный срок, депонированы и сданы из кассы обратно в банк для зачисления на р/с Д51 К50 50000р.

5. Из кассы выданы деньги сотрудникам на хозяйственные расходы (Сергеев И.Т. – 1000, Смирнова А.П. – 1500) Д71 К50 2500р.

6. Подотчетные лица отчитались об использовании полученных ими денег, предъявив документы о приобретении и передаче на склад предприятия:

Сергеев И. Т. материалов – 1800, Смирнова А.П. инструменты – 1500 (в т.ч. НДС 18 %) Д10 К71 3300р.

Т. материалов – 1800, Смирнова А.П. инструменты – 1500 (в т.ч. НДС 18 %) Д10 К71 3300р.

7. Получено на расчетный счет от дебиторов в погашение задолженности Д51 К76 1200р.

8. На расчетный счет поступило за проданные

— основные средства Д51 К01

— инструменты Д51 К10 СУММЫ ОПРЕДЕЛИТЬ

9. Получены от другой организации на расчетный счет

— краткосрочный займ Д51 К66 80000р.

— долгосрочный займ Д51 К67 200000р.

10. Возвращена краткосрочная ссуда банку с расчетного счета Д66 К51 9070р.

11. Перечислены банку % за кредит Д66 К51 4000р.

12. Поступили материалы от поставщика (база снабжения):

а) договорная цена Д10 К60 100000р.

б) НДС сверху 18% Д19 К60 18000р.

13. С расчетного счета оплачено поставщикам за материалы Д60 К51 120000р.

14. Перечислен в бюджет с расчетного счета налог на прибыль Д68 К51 130000р.

15. Получены в банке с расчетного счета наличные деньги для выдачи депонентам (сотрудникам, не получившим зарплату вовремя) Д50 К51 50000р.

16. Выдано из кассы депонентам Д76/4 К50 50000р.

17. Согласно договору с арендодателем начислена причитающаяся ему месячная плата за аренду помещения

— арендная плата Д76 К91/1 10000р.

— НДС 18% Д19 К91/11800р.

Итого к оплате 11800р.

18. С расчетного счета перечислена арендодателю причитающаяся ему сумма Д60 К51 11800р.

19. Согласно счету, полученному от автобазы, причитается в ее пользу за доставку приобретенных материалов

— транспортные услуги Д62 К91/1 354240р.

— НДС 18% Д19 К91/1 77760р.

Итого к оплате 432000р.

20. Начислена зарплата работникам предприятия за октябрь Д51 К70 1450000р.

21. Начислены пособия по временной нетрудоспособности работникам организации за счет средств ФСС Д69 К70 7000р.

22. Начислена премия работникам за счет ФЗП Д20 К70 200000р.

23. Произведены удержания из зарплаты персонала организации

а) налог на доходы физических лиц Д70 К68 145000р.

б) по исполнительному листу Д70 К76 25000р.

24. Начислены страховые взносы во внебюджетные фонды

а) Пенсионному фонду Д51 К69

б) фонду социального страхования Д51 К69

в) фонду медицинского страхования Д51 К69

СУММЫ ОПРЕДЕЛИТЬ

25. Начислена амортизация основных средств Д51 К02 40800р.

Начислена амортизация основных средств Д51 К02 40800р.

26. Банком списаны с расчетного счета денежные средства в уплату:

а) разным организациям по счетам за работы Д76 К51 11100р.

б) налог на доходы физических лиц Д68 К51 145200р.

в) фонду социального страхования Д69/1 К51

г) Пенсионному фонду Д69/2 К51

д) фонду медицинского страхования Д69/3 К51

е) кредиторской задолженности заводу «Краситель» Д76 К51 800200р.

27. Безвозмездно получены основные средства от другой организации

— первоначальная стоимость Д01 К98/4 38200р.

28. Списан станок, подлежащий продаже:

— на первоначальную стоимость Д01/5 К01/1 35000р.

— на сумму накопленной амортизации Д02 К01/5 5000р.

— остаточная стоимость станка Д91/2 К01/5 30000р.

29. Списаны израсходованные материалы за счет начисленного резерва предстоящих расходов

— на текущий ремонт помещения Д08 К10 12000р.

— на ремонт основных средств Д01 К10 3000р.

30. Списан НДС по поступившим материалам, оказанным услугам, выполненным работам на расчеты с бюджетом Д51 К19 СУММУ ОПРЕДЕЛИТЬ

31. Списаны со склада материалы проданные своему работнику Д20 К10 12000р.

Списаны со склада материалы проданные своему работнику Д20 К10 12000р.

32. Проданы материалы работнику своей организации

— по фактической себестоимости приобретения Д62 К10 30000р.

— НДС сверху 18% Д19 К10 5400р.

Итого к оплате 35400р.

33. В кассу работник заплатил наличными за приобретенные им материалы Д50 К62 35400р.

34. Отпущены со склада материалы в производство Д20 К10 55000р.

35. Отпущены безвозмездно подшефной школе материалы Д91/2 К10 20000р.

36. Списан НДС по безвозмездно переданным материалам Д51 К19 3600р.

37. Начислена задолженность покупателям инструмента

— продажная стоимость Д51 К62 30000р.

— НДС сверху 18% Д51 К19 5400р.

Итого к оплате 35400р.

38 Списаны проданные инструменты Д20 К10 20000р.

39.Начислен НДС со стоимости проданного инструмента для уплаты в бюджет Д51 К19 5400р.

40. Начислено рабочим за отпуск за счет ранее начисленного резерва Д51 К96 106000р.

41. Списан излишне начисленный резерв отпусков методом «красное сторно» (сумму определить) Д26 К96 106000 СУММУ ОПРЕДЕЛИТЬ

42. Списано сальдо прочих доходов и расходов Д99 К91/3 СУММУ ОПРЕДЕЛИТЬ

Списано сальдо прочих доходов и расходов Д99 К91/3 СУММУ ОПРЕДЕЛИТЬ

43. Начислен налог на прибыль в размере 20 % Д99 К68 СУММУ ОПРЕДЕЛИТЬ

44. Отражена нераспределенная прибыль Д99 К84 СУММУ ОПРЕДЕЛИТЬ

45. Приняты на ответственное хранение материалы, в связи с отказом от акцепта счета поставщика Д002 К60 800000р.

Интересные статьи

На валютный счет зачислен краткосрочный кредит

Купить систему Заказать демоверсию. Счет 52 «Валютные счета». Поступила наличная иностранная валюта из кассы организации, не использованная на командировочные расходы и зачисленная на валютный счет. Осуществлена покупка и зачислена иностранная валюта на валютный счет организации конвертация осуществлена в течение одного операционного дня. Зачислены на валютный счет неиспользованные суммы по чекам и аккредитивам в иностранной валюте. Поступили на валютный счет организации денежные средства в иностранной валюте, числившиеся в пути, а также денежные переводы.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Зачислен Краткосрочный Кредит Банка Проводку

Tип счета: Активные Инвентарный. С Вашей помощью мы исправили эту досадную ошибку. Благодарим Вас и надеемся, что Вы и в дальнейшем будете так же внимательны и доброжелательны к нашему сайту. Вашa Почта Пароль Зарегистрируйтесь. Счет 51 — Расчетные счета Tип счета: Активные Инвентарный «Расчетные счета» предназначен для обобщения информации о наличии и движении денежных средств в валюте Российской Федерации на расчетных счетах организации, открытых в кредитных организациях.

С Вашей помощью мы исправили эту досадную ошибку. Благодарим Вас и надеемся, что Вы и в дальнейшем будете так же внимательны и доброжелательны к нашему сайту. Вашa Почта Пароль Зарегистрируйтесь. Счет 51 — Расчетные счета Tип счета: Активные Инвентарный «Расчетные счета» предназначен для обобщения информации о наличии и движении денежных средств в валюте Российской Федерации на расчетных счетах организации, открытых в кредитных организациях.

Здесь вы можете добавить свой вариант Бухгалтерской операции и после проверки мы добавим на сайт. Спасибо Вам за сотрудничество Дт — Арендованные основные средства — Товарно-материальные ценности, принятые на ответственное хранение — Материалы, принятые в переработку — Товары, принятые на комиссию — Оборудование, принятое для монтажа — Бланки строгой отчетности — Списанная в убыток задолженность неплатежеспособных дебиторов — Обеспечения обязательств и платежей полученные — Обеспечения обязательств и платежей выданные 01 — Основные средства — Выбытие основных средств — Износ основных средств — Основные средства, сданные в аренду — Нематериальные активы, полученные в пользование — Инвентарь и хозяйственные.

Пожалуйста, введите номер двадцать один:. Бухгалтерский учет ремонта основных средств Бухгалтерский учет расчетов с внебюджетными фондами Особенности учета в управляющих компаниях После этого можно испытать бесплатную заполнения.

Вопросы и обсуждение 2 [ 1 ] Добавить комментарий Имя Kомментарий Введите электронный адрес — чтобы сообщить Вам об ответе по желанию Защита от спама. Пожалуйста, введите номер четырнадцать:.

Перечислены деньги с расчетного счета за транспортировку готовой продукции станка. Сдача наличных денежных средств из кассы и зачисление на расчетный счет в банк. Зачисление на расчетный счет торгового предприятия денег, поступивших за проданные товары. Возврат поставщиком товаров работ, услуг ранее оплаченных средств. Поступление денежных средств от покупателей за отгруженные товары. Зачислено на расчетный счет: — Выручка от покупателя за проданную продукцию.

На расчетный счет поступила выручка от покупателей заказчиков при определении выручки «по отгрузке». Зачисление на расчетный счет платежа от покупателя за готовую продукцию. На расчетный счет зачислена выручка от покупателей за проданную продукцию. Получены денежные средства от покупателей и заказчиков в оплату проданных товаров работ, услуг, ОС, НМА и прочих активов.

Зачисление на расчетный счет платежа от покупателя за готовую продукцию. На расчетный счет зачислена выручка от покупателей за проданную продукцию. Получены денежные средства от покупателей и заказчиков в оплату проданных товаров работ, услуг, ОС, НМА и прочих активов.

Отражение поступления на расчетный счет денежных средств от банка по кредитному договору. Возврат излишне уплаченных процентов по привлеченным долгосрочным кредитам займам. Неиспользованные денежные средства, ранее выданные под отчет, возвращены на расчетный счет. Поступили на расчетный счет денежные средства в качестве вклада в уставный капитал.

Получение безналичных денежных средств в виде вклада в имущество акционерного общества. Получено на расчетный счет погашение задолженности учредителя по вкладам в УК. Отражение денежных средств, полученных для финансирования капитального строительства. Зачисление на расчетный счет денежных средств целевого финансирования на основании выписки банка. На расчетный счет поступила выручка от реализации товаров, работ, услуг при определении выручки «по оплате». Зачисление на расчетный счет денежных средств в качестве доходов будущих периодов на основании выписки банка.

Зачисление на расчетный счет денежных средств в качестве доходов будущих периодов на основании выписки банка.

Зачисление на расчетный счет денежных средств в качестве доходов от чрезвычайных ситуаций на основании выписки банка.

Принятие к учету финансовых вложений, поступивших в качестве доходов будущих периодов. Возврат денежных средств в российских рублях, предоставленных ранее по договору займа, на основании выписки банка. В качестве вклада в уставный капитал внесены денежные средства. Отражение поступления денежных средств от поставщика бракованного товара по претензии.

Поступили на расчетный счет средства по претензии к поставщику за нарушение условий договора поставки. Зачисление на расчетный счет денежных средств — выручки от продажи продукции, товаров, работ, услуг. Зачисление на расчетный счет денежных средств от прочих операций по получению доходов на основании выписки банка.

На расчетный счет поступили доходы, связанные с реализацией и прочим выбытием, поступили внереализационые доходы. Поступление денежных средств от учредителя на расчетный счет организации. Отражение сумм погашенного материального ущерба, причиненного виновным лицом. Оплата расходов по приобретению объектов нематериальных активов по безналичному расчету в российских рублях на основании выписки банка. Денежные средства, снятые с расчетного счета, оприходованы в кассу.

Поступление денежных средств от учредителя на расчетный счет организации. Отражение сумм погашенного материального ущерба, причиненного виновным лицом. Оплата расходов по приобретению объектов нематериальных активов по безналичному расчету в российских рублях на основании выписки банка. Денежные средства, снятые с расчетного счета, оприходованы в кассу.

Конвертация в иностранную валюту и зачисление на валютный счет в банке на основании выписки банка денежных средств в российских рублях. Зачисление денежных средств с расчетного счета на специальные счета в банке на основании выписки банка. Перевод денежных средств с расчетного счета и зачисление на специальный счет в банке. Отражение суммы перечисленных с расчетного счета денежных средств.

Перечисление денежных средств с расчетного счета, еще не поступивших по назначению, без получения от банка подтверждения на основании выписки банка. Передача безналичных денежных средств по договору займа на основании выписки банка.

Перечисление авансов с расчетного счета под поставку продукции и товаров. Оплачены счета поставщиков или подрядчиков путем перечисления средств с расчетного счета. Перечислено с расчетного счета в погашение задолженности поставщикам. С расчетного счета погашена за-долженность перед поставщиками за приобретенный металл. Уплата банку процентов за первый месяц пользования банковским кредитом. Перечислены денежные средства в счет погашения краткосрочных банковских кредитов. Погашение полученного кредита, начисленных процентов и банковской комиссии.

Оплачены счета поставщиков или подрядчиков путем перечисления средств с расчетного счета. Перечислено с расчетного счета в погашение задолженности поставщикам. С расчетного счета погашена за-долженность перед поставщиками за приобретенный металл. Уплата банку процентов за первый месяц пользования банковским кредитом. Перечислены денежные средства в счет погашения краткосрочных банковских кредитов. Погашение полученного кредита, начисленных процентов и банковской комиссии.

Погашение в безналичном порядке задолженности перед бюджетом по налогам и сборам на основании выписки банка. Погашение в безналичном порядке задолженности по единому социальному налогу на основании выписки банка.

Перечисление сумм начисленной заработной платы на счета работников в банках на основании выписки банка. Выдача подотчетным лицам денежных средств в безналичном порядке путем зачисления их на счета в банках на основании выписки банка.

Выдача сотрудникам займа в безналичной форме путем зачисления сумм на счета в банках на основании выписки банка. Перечисление на счета акционеров сумм начисленных дивидендов на основании выписки банка. Погашение в безналичном порядке прочей кредиторской задолженности на основании выписки банка. Ошибочное списание сумм на основании выписки банка и бухгалтерской справки. Перечисление безналичных денежных средств в пользу обособленных подразделений, выделенных на отдельный баланс на основании выписки банка.

Перечисление на счета акционеров сумм начисленных дивидендов на основании выписки банка. Погашение в безналичном порядке прочей кредиторской задолженности на основании выписки банка. Ошибочное списание сумм на основании выписки банка и бухгалтерской справки. Перечисление безналичных денежных средств в пользу обособленных подразделений, выделенных на отдельный баланс на основании выписки банка.

Погашение безналичным путем задолженностей товарищам по договору простого товарищества на основании выписки банка. Перечисление денежных средств за счет чистой прибыли на основании выписки банка. Увеличение за счет денежных средств на расчетном счете резервов предстоящих расходов на основании выписки банка.

Отражение недостач на расчетном счете в связи с чрезвычайными обстоятельствами на основании выписки банка. Поступление наличных денежных средств в кассу организации с рас- четного счета в банке по чеку. Получены средства с текущего счёта в банке для выплаты заработной платы за месяц. Депонирование средств при выдаче чековых книжек на основании выписки банка.

Депонирование средств при выдаче чековых книжек на основании выписки банка.

Приобретение по безналичному расчету ценных бумаг на основании выписки банка. Взнос товарищем безналичных денежных средств в качестве вклада по договору простого товарищества на основании выписки банка. Депонированная заработная плата выплачена работникам с расчетного счета. Перечисление денежных средств комитенту за вычетом удержанного комиссионного вознаграждения.

Погашение задолженности перед бюджетом по налогу на прибыль с расчетного счета. Перечислено с расчетного счета в погашении задолженности в бюджет по налогу на прибыль. Перечисление налога на доходы физических лиц в федеральный бюджет. Погашение через расчетный счет задолженности перед бюджетом по налогам и сборам. Оплата расходов по приобретению объекта нематериальных активов. Приобретение денежных документов путевок, транспортных билетов и др.

Бухгалтерские проводки при приобретении МПЗ , 10 примеров. Основные бухгалтерские проводки по удержаниям из заработной платы , 10 примеров. Результаты инвентаризации , 12 примеров. Мобильная версия сайта.

Результаты инвентаризации , 12 примеров. Мобильная версия сайта.

Задача: составить проводки

Tип счета: Активные Инвентарный. Вашa Почта Пароль Зарегистрируйтесь. Счет 52 — Валютные счета Tип счета: Активные Инвентарный «Валютные счета» предназначен для обобщения информации о наличии и движении денежных средств в иностранных валютах на валютных счетах организации, открытых в кредитных организациях на территории Российской Федерации и за ее пределами. Здесь вы можете добавить свой вариант Бухгалтерской операции и после проверки мы добавим на сайт.

Добрый день. Наше руководство решило купить летом всем сотрудником турпутевки, ведь их теперь можно

Tип счета: Активные Инвентарный. С Вашей помощью мы исправили эту досадную ошибку. Благодарим Вас и надеемся, что Вы и в дальнейшем будете так же внимательны и доброжелательны к нашему сайту. Вашa Почта Пароль Зарегистрируйтесь.

Вашa Почта Пароль Зарегистрируйтесь.

Зачислен на расчетный счет краткосрочный кредит проводка

Новости Инструменты Форум Барометр. Войти Зарегистрироваться. Вход для зарегистрированных:. Забыли пароль? Войти через:. Раньше вы входили через. Восстановление пароля. Отправить Регистрация. Форум Форум. Активные обсуждения Новые вопросы Мои обсуждения.

Счет 51 — Расчетные счета

Зачислен краткосрочный кредит банка проводка мтел кредит 1 лв взять в. Зачислен на расчетный счет краткосрочный кредит банка составить. Надумали брать кредит? Расчетный счет.

Tип счета: Активные Инвентарный.

Бухгалтерская справка-расчет 68 Восстановлен ранее предъявленный к возмещению из бюджета НДС, уплаченный при приобретении возвращенных товаров. Бухгалтерская справка-расчет 66, 67 43 Возвращена заимодавцу продукция собственного производства по себестоимости. Бухгалтерская справка-расчет 66, 67 Отражена разница в стоимостной оценке полученных и возвращенных товаров готовой продукции — прибыль.

Бухгалтерская справка-расчет 66, 67 43 Возвращена заимодавцу продукция собственного производства по себестоимости. Бухгалтерская справка-расчет 66, 67 Отражена разница в стоимостной оценке полученных и возвращенных товаров готовой продукции — прибыль.

Учет денежных средств в валюте

На расчетный счет краткосрочный кредит банка зачислен краткосрочный. Оооочень срочно нужны были деньги,краткосрочный зачислен расчетный кредит проводка банка счет на одобрили без проблем, хотя кредитная история желает быть лучшей, заполнения анкеты пару минут, и займ уж. Общие указания по плану счетов. Использование счета 51 в платежных поручениях.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Как быстро купить доллары в Сбербанк Онлайн? Покупка и обмен валюты в банкеТакже Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте. Кредитные учреждения выдают долгосрочные кредиты только стабильно работающим организациями с устойчивым финансовым положением. Молодому предприятию долгосрочный кредит получить проблематично, банки подходят очень серьезно к выдаче подобных займов. Проценты по долгосрочным кредитам, как правило, заметно ниже процентов по краткосрочному, но и получить его гораздо сложнее. Организация представила в уполномоченный банк поручение на покупку долл.

Кредитные учреждения выдают долгосрочные кредиты только стабильно работающим организациями с устойчивым финансовым положением. Молодому предприятию долгосрочный кредит получить проблематично, банки подходят очень серьезно к выдаче подобных займов. Проценты по долгосрочным кредитам, как правило, заметно ниже процентов по краткосрочному, но и получить его гораздо сложнее. Организация представила в уполномоченный банк поручение на покупку долл.

Счет 52 — Валютные счета

.

зачислен на расчетный счет краткосрочный кредит банка, Дт 51 Кт 66Счет Конвертация в иностранную валюту и зачисление на валютный счет в.

.

На валютный счет зачислен краткосрочный кредит

.

.

.

.

.

Зачислен на расчетный счет краткосрочный кредит банка, погашение кредита проводки

Укажите правильную бухгалтерскую запись «Зачислена на расчетный счет краткосрочная ссуда банка»

+ 1) Дебет 51 Кредит 66

104. Признаком построения журнально – ордерной форму учета является: КРЕДИТОВЫЙ (совмещение, в единой системе записей синтетического и аналитического учета)

105. К денежным счетам относятся:

+ 1) 50, 51

106.

Бухгалтерские проводки по учету краткосрочных кредитов

Учет процесса реализации организуется на счетах:90-99

107. Счет 80 «Уставный капитал» относится к :

+ 2) Источникам

108. Выдача денежных средств и денежных документов из кассы организации оформляется первичным документом:

Выдача денежных средств и денежных документов из кассы организации оформляется первичным документом:

+ 3) Расходный кассовый ордер

109. В соответствии с действующим законодательством организация может иметь :

+ 3) Неограниченное число в различных кредитных организациях

110. Использование аккредитива отражается бухгалтерской записью:

+ 2) Дебет 60 Кредит 55

111. К банковским платежным документам относятся:

+ 2) Платежные поручения, платежные требования, платежные требования-поручения, чеки и аккредитивы

112. Дебиторская задолженность не может отражаться на счете:

+ 2) 83

113. Рабочие документы организации, формирующие ее учетную политику, относятся к уровню:

+ 3) Четвертому

114. Главный бухгалтер назначается на должность:

+ 2) Руководителем предприятия

115. В бухгалтерском учете суммы потерь от производственного брака, подлежащие взысканию с виновных лиц, относятся в дебет счета 73 с кредита счета :+ 3) 28

116 . Бухгалтерская запись Дебет счета 90 Кредит счета 68 , субсчет «Расчеты по НДС» означает:

+ 4) Начислен НДС по реализованной продукции

117. Отражают поступление основных средств по первоначальной стоимости от поставщиков бухгалтерской записью:

+ 4) Дебет 08 Кредит 60

118. Объекты основных средств, полученные по договору дарения, принимаются к бухгалтерскому учету в оценке, равной:

+ 2) Текущей рыночной стоимости на дату принятия к бухгалтерскому учету

119 Для начисления износа по объекту недвижимости, используемому в производственных целях: провести гос регистрацию оприходованных (Д 25 К 02)

120. Оценка нематериальных активов, приобретенных за плату, осуществляется: + 1) Путем суммирования фактических затрат на приобретение

121. Учет материалов на счете 10 «Материалы» ведется:

+ 4) По фактической себестоимости или учетным ценам

122. Пользователями бухгалтерской информации являются:

+ 1) Внутренние и внешние пользователи

123 .Консолидированная отчетность составляется:

+ 4) Несколькими собственниками по совместно контролируемому имуществу

124.Сдельную оплату труда начисляют по следующим первичным документам: Наряд на сдельную работу, журнал учета надоя молока

125. Пользователями управленческого учета являются:Специалисты предприятия

126. На каком счете аккумулируются затраты на производство готовой продукции:20

127. Предметом управленческого учета выступает:Совокупность производственных ресурсов и хозяйственных процессов

128.При подрядном способе проведения строительно-монтажных работ их стоимость отражается на бухгалтерских счетах следующим образом:

+ 2) Дебет 08 Кредит 60

129.Прибыль, полученная от продажи продукции (работ, услуг), отражается записью:

+ 3) Дебет 90 Кредит 99

130.По мере проведения банком платёжного поручения бухгалтерия получает:

+ 1) Выписку с расчётного счёта о списании денежных средств

131 . На счетах отражается увеличение уставного капитала в результате прироста имущества за счет переоценки бухгалтерской записью:+ 1) Дебет 83 Кредит 80

132. Бухгалтерская отчетность необходима для:

+ 4) Вывода о перспективах сотрудничества, ликвидности и платежеспособности предприятия, проверки правильности начисления налогов и взносов

133. При повременной форме оплата производится за:определённое количество отработанного времени независимо от количества выполненных работ.

134. Расчеты по возмещению персоналом материального ущерба отражаются на счете:Счет 73

135. Форма № 2 бухгалтерской (финансовой) отчетности называется:

+ 2) Отчет о прибылях и убытках

136. Сумма оборотных активов показывается в:

+ 3) Раздел II актива баланса

137. Бухгалтерская запись Дебет 20 Кредит 05 означает:начислена амортизация основных средств

138.К оборотным средствам относятся:те средства, которые компания использует для осуществления своей повседневной деятельности, целиком потребляемые в течение производственного цикла.

139. К средствам в расчетах относят:

+ 4) Задолженность покупателей

140. Сальдо конечное по активному счету рассчитывается:

+ 4) Сальдо начальное по дебету плюс оборот по Дебету минус оборот по Кредиту

141. Кредиторская задолженность поставщикам и финансовым органам отражается в:

+ 2) В V разделе пассива

142.Укажите правильную бухгалтерскую запись: «В кассу с расчетного счета получены наличные деньги для выплаты заработной платы»Дебет 50 кредит 51

143.Укажите правильную бухгалтерскую запись: «Отпущены в основное производство материалы»Дебет 20 кредит 10

144. К счетам источников образования средств относятся:

+ 4) 80, 82, 83

145.Прием наличных денег кассами организаций оформляется:

+ 2) Приходным кассовым ордером

146. При поступлении денежных средств в кассу организации за проданную продукцию, работы, услуги делается следующая запись:Дебет 50 кредит 62

147. Списание денежных средств с расчетных счетов организации оформляется первичным документом:

+ 3) Платежным поручением

148. Кредиторская задолженность не может отражаться на счете:

+ 3) 97

149. В организации несет ответственность за формирование учетной политики:

+ 3) Главный бухгалтер организации

150. Второй уровень системы нормативного регулирования бухгалтерского учета составляют:

+ 1) Стандарты (положения по бухгалтерскому учету)

151. Суммы страховых возмещений, полученных организацией в соответствии с договором добровольного страхования, отражаются бухгалтерской записью:

+ 2) Дебет 51 Кредит 76

152. Бухгалтерская запись Дебет счета 19 Кредит счета 60 означает:

+ 1) Отражен НДС по приобретенным ценностям

153. Единицей бухгалтерского учета основных средств является:

+ 3) Инвентарный объект

154. В качестве взноса в уставный капитал организацией был получен объект основных средств. Затраты, связанные с доведением полученного объекта до состояния, пригодного к использованию:

+ 1) Увеличивают первоначальную стоимость указанного объекта

155. При приобретении объектов основных средств общехозяйственные расходы, произведенные организацией:

+ 1) Включаются в фактические затраты на приобретение объекта только в случаях, когда они непосредственно связаны с приобретением основных средств

156. Амортизация основных средств начисляется:

+ 4) Ежемесячно

157. Нормативный документ, определяющий порядок признания и учета нематериальных активов:

+ 4) ПБУ 14/2007

158. Нематериальные активы принимаются на учет по стоимости:первоначальной

159. Укажите правильные бухгалтерские записи по операции безвозмездного поступления нематериальных активов:Дебет 08 кредит 98, дебет 04 кредит 08

160. Основные требования к ведению бухгалтерского учета:

+ 3) Соблюдение учетной политики, непрерывность учета, обязательное применение метода двойной записи, обособленность учета собственности организации, раздельный учет текущих затрат, ведение учета в валюте РФ- в рублях

161.На счете 90 «Продажи» учитываются доходы и расходы:

+ 4) От обычных видов деятельности

162. Ведение управленческого учета регламентируется:Администрацией предприятия

163. Депонированная заработная плата сохраняется за работником:

+ 3) В течение трех лет

164.В сельскохозяйственных организациях продукция растениеводства приходуется в течение года по себестоимости:плановой

165. Представляется отчетность в обязательном порядке:

+ 4) Учредителям, органам государственной статистики, органам исполнительной власти, банкам, налоговой инспекции и другим пользователям в соответствии с действующим законодательством России

166.Ввод объектов основных средств в эксплуатацию отражается на счетах бухгалтерского учета следующей записью:

+ 2) Дебет 01 Кредит 08

167.Учёт расчётов с поставщиками и подрядчиками организации ведется на счёте:

+ 3) 60

168. Счета, на которых отражаются состав, размещение и использование хозяйственных средств называются:

+ 2) Активными

169. На счетах отражается начисление дивидендов работникам организации записью:

+ 1) Дебет 84 Кредит 75

170 . Бухгалтерская отчетность подписывается:

+ 4) Руководителем и главным бухгалтером

171. В бухгалтерской отчетности данные по числовым показателям проводятся минимум за:

+ 1) Два года

172. Удержание налога на доходы физических лиц отражается бухгалтерской записью:

+ 2) Дебет 70 Кредит 68

173. Метод оценки используемых материально – производственных запасов непосредственно в организации определяется:

+ 4) Организациями самостоятельно в своей учетной политике

174. Форма № 3 бухгалтерской (финансовой) отчетности называется:

+ 3) Отчет о движении капитала

175. Кредиторская задолженность поставщикам и финансовым органам отражается:

+ 2) В V разделе пассива

176. Данные бухгалтерского баланса на начало отчетного периода должны быть сопоставимы:

+ 3) С данными бухгалтерского баланса за период, предшествующий отчетному

177. Для формирования уставного капитала в открытых акционерных обществах требуется размер минимальной месячной оплаты труда:

+ 3) 1000 МРОТ

178. В состав материально-производственных запасов включается готовая продукция и товары:ПРЕДНАЗНАЧЕНЫ ДЛЯ ПРОДАЖИ, (производственные запасы)

179. На уменьшении балансовой прибыли организации в период инфляции в большей степени отразится следующий способ оценки материалов:по средней с/с

180. Счет 16 «Отклонение в стоимости материальных ценностей» предназначен:для учета разниц между учетной ценой и фактической себестоимостью материалов

181. Единицу бухгалтерского учета материально-производственных запасов выбирает:организация самостоятельно, таким образом, чтобы обеспечить формирование полной и достоверной инф-ии

182. Единица материально-производственных запасов в организации устанавливается в зависимости от следующих факторов:характера МПЗ, порядка их приобретения и использования

183. К бухгалтерскому учету материально-производственные запасы принимаются в оценке:по фактической себестоимости

184. В бухгалтерском учете фактической себестоимостью материально-производственных запасов признается:СУММА ФАКТИЧЕСКИХ ЗАТРАТ НА ПРИОБРЕТЕНИЕ ЗА ИСКЛЮЧЕНИЕМ НДС

185. В состав фактических затрат на приобретение материально-производственных запасов общехозяйственные и иные аналогичные расходы включаются:суммы, уплачиваемые в соответствии с договором поставщику; инф конс услуги; таможенные пошлины; невозмещ налоги; вознаграждения посредникам; заготовка и доставка матер до места их исп-ия

186. Материально-производственные запасы, изготовленные самой организацией принимаются к учету в оценке: (ИСХОДЯ ИЗ ФАКТИЧЕСКИХ ЗАТРАТ СВЯЗАННЫХ С ПРОИЗВОДСТВОМ ДАННЫХ ЗАПАСОВ) предусмотренной в договоре, с последующим уточнением фактической себестоимости.

187. К учету материально-производственные запасы, внесенные в счет вклада в уставный (складочный) капитал организации принимаются в оценке:

(СОГЛАСОВАННОЙ УЧРЕДИТЕЛЯМИ), исходя из их денежной оценки, согласованной учредителями

188. К учету материально-производственные запасы, полученные организацией безвозмездно или по договору дарения, а также остающиеся от выбытия основных средств и другого имущества принимаются в оценке:

исходя из текущей рыночной ст-ти на дату принятия к бух учету

189. Признается учетной ценой материально-производственных запасов: закупочная цена за вычетом НДС + транспортно-заготовительные расходы????

Договорные цены

1 | 2 | 3 | 4 | 5 | 6 |Бухгалтерский учет заемных средств

Каждая организация вправе осуществлять предоставление займа другой организации; проводки, отражающие заемные средства для физических и юридических лиц, имеют ряд различий. В первую очередь учитывается условие о том, является ли предоставленный заем процентным или же он выдается без процентов.

Регламентируется предоставление займа, проводки приведены в статье, Гражданским и Налоговым кодексами РФ, 402-ФЗ от 06.12.2011 «О бухучете» и ПБУ 19/02.

Согласно действующему гражданскому законодательству, договор займа (проводки — далее) оформляется таким образом, что займодавец предоставляет заемщику материальные или нематериальные ценности, объединенные родовыми признаками, на условиях обязательного возврата полученных средств (п. 1 ст. 807 ГК РФ).

Операция выдачи займа (проводки) оформляется надлежащими первичными документами бухгалтерии. Тип первичной документации зависит от вида ценностей, переданных взаймы (п. 1 ст. 9 402-ФЗ).

Займы выданные, проводки по которым формируются в составе финвложений, должны удовлетворять следующим требованиям (п. 2 ПБУ 19/02):

- Для сделки в обязательном порядке оформляется договор, закрепляющий права учреждения на совершение финансовых вложений.

- Рассчитываются возможные финансовые риски.

- Существует способность приносить доходность в виде процентов за пользование ссуженными ценностями в будущих периодах.

Таким образом, для отражения заимствованных материальных и нематериальных объектов в разрезе финансовых вложений используется счет 58 «Финансовые вложения», субсчет 3. Если предоставляется беспроцентная ссуда, отражаться такая операция будет в составе учета расходов.

В том случае, когда средства ссужаются физическому лицу, бухгалтерские записи для организации-займодавца будут аналогичны вышеуказанным. Проценты необходимо отражать по Дт счета 73 «Расчеты с персоналом по прочим операциям», субсчет 1.

Займ выданный: бухгалтерские проводки

Если выдан займ другой организации, проводки будут следующими:

Дт 58.3 Кт 51.

Беспроцентное заимствование:

Дт 76 Кт 51, 52.

Выдача займа учредителю, проводки:

Дт 76 Кт 50, 51.

Такая бухгалтерская запись составляется, если учредитель не является сотрудником.

Выдача займа сотруднику (проводки будут аналогичны и для учредителя-сотрудника организации):

Дт 73.1 Кт 50, 51.

Если организация выдает работнику процентное заимствование, то начисление процентов оформляется следующим образом (п.

Получен краткосрочный кредит — бухгалтерская проводка

7 ПБУ 9/99):

Дт 73.1 Кт 91.1.

Если проценты начислены по ссуде, выданной другой организации, бухгалтерская запись будет такова:

Дт 76 Кт 91.1.

Оформить выдачу средств работнику можно и так:

Дт 58.3 Кт 50, 51 — выдан займ сотруднику (проводки).

Заемные ценности могут быть не только в виде денег. Бухгалтерские записи для таких случаев:

- Дт 58.3 Кт 10, 41 — процентная ссуда другой организации или работнику;

- Дт 76 Кт 10, 41 — беспроцентная ссуда.

Возврат займа: проводки

Возвращение средств оформляется следующим образом:

- Дт 50, 51, 10 Кт 58.3 — возврат процентного заимствования;

- Дт 50, 51, 10 Кт 76 — возврат ссуды без процентов;

- Дт 50, 51, 10 Кт 58.3, 73.1 — возврат заемных средств, предоставленных работнику.

Краткосрочные и долгосрочные кредиты — учет в бухгалтерии

Кредитный счет в банке — порядок зачисления займов

Предоставлен краткосрочный займ другой организации проводки

Кредиты в наше время являются не только своеобразной поддержкой экономики, но и единственным вариантом финансовой помощи для среднестатистического гражданина. Согласитесь, далеко не у каждого есть постоянная возможность немедленно получить средства на лечение, ремонт, или же срочную замену бытовой техники. Кредит можно назвать идеальным решением для получения необходимого капитала на что либо, ведь будь все иначе, человеку приходилось бы годами накапливать средства на свою цель, отказывая себе во всем предоставлен краткосрочный займ другой организации проводки.

Льготный период после получения кредита дает возможность заемщику выплатить долг без процентов банку. Обычно такой период длится до 55 дней с момента получения кредита. Но таким предложением может воспользоваться только тот заемщик, которому средства необходимы на незначительный срок.

В кредитных средствах нуждаются не только обычные люди, желающие начать бизнес и привлечь инвестиции. Кредитными средствами пользуются даже самые крупнейшие компании. Кредиты позволяют им осваивать новые сферы в бизнесе и получать колоссальную прибыль. Выплатить кредит со всеми процентами крупным компаниям не составляет труда, но тем не менее, кредиты дают возможность выиграть время на развитие кредит в сбербанке белгорода без затрат собственного капитала.

Важное замечание: предоставлен краткосрочный займ другой организации проводки

Микрокредитные организации дают возможность не только получить необходимую сумму в долг до зарплаты без труда, но и сделать это не выходя из дома. У таких компаний есть собственные сайты, которые позволяют оставить заявку на предоставление займа в режиме онлайн.

Зачислен краткосрочный кредит банка на расчетный счет

Некоторые из них предпочитают связываться с клиентами по телефону, в каком банке выгоднее взять кредит в казани а некоторые оставляют форму заполнения личных данных, а затем высылают решение по выдаче займа на электронную почту. Для получения займа в таком режиме в большинстве случаев необходимо наличие паспорта и пластиковой карты, на которые можно получить заемные средства. В редких случаях возникает необходимость посетить офис компании.

Стоит отметить, что обращаться за получением займа в микрокредитную организацию необходимо лишь в том случае, когда вам зарплата необходима сегодня, а будет начисляться она только через неделю. Кредитный займ предоставляется без труда в короткий срок, но вернуть его необходимо также быстро.

Если же вам необходимы кредитные средства на длительный срок, гранта купить в кредит в краснодаре а отдавать вы их планируете по частям, то вам лучше обратиться за полноценным кредитом в более масштабную организацию, то есть в банк. Процент по такому кредиту не такой значительный, как в микроорганизациях. И у вас также будет возможность при необходимости продлить срок кредита.

Зачислена на расчетный счет краткосрочная ссуда банка: как ее отразить

В настоящее время количество кредитных продуктов, предлагаемых банками, исчисляется не одной сотней. Они предназначены и для отдельных граждан, и для корпоративных клиентов. Рассмотрим, если зачислена на расчетный счет краткосрочная ссуда банка, то как это должно отразиться в отчетности.

Что такое кредитный банковский счет

Каждое юридическое или физическое лицо, становясь клиентом любого банка при оформлении займа, получает свой личный кредитный счет. Открытие его продиктовано простой технической необходимостью:

- На этот счет для его владельца банк переводит деньги по договору получения кредита.

- Сам получатель возвращает полученную ссуду также переводом средств именно на этот счет.

Для самого банка он необходим при ведении баланса, т. к. на нем указывают транзакции по образованию и закрытию долга по кредиту.

Существует несколько видов банковских счетов. В качестве основы классификации используется форма выдаваемого займа и способ управления кредитным счетом:

- Простой счет. Это стандартный тип, который подразумевает однократную выдачу кредитного продукта. На него происходит зачисление средств от банка и поступление возвращенного получателем займа.

- Счет в рамках кредитной линии. При такой программе кредитования для клиента устанавливается денежный лимит, в рамках которого по мере необходимости нужная сумма переводится на банковский счет.

- Овердрафт. Такой кредитный счет позволяет оплачивать банковскому клиенту нужные сделки, даже если на счете в данный период времени недостаточно денежных средств для проведения такой операции.

При оформлении кредита открывается кредитный счет

На расчетный счет зачислена банковская ссуда

Если за отправную точку брать временные рамки, то выдаваемый банком кредит может быть краткосрочный и долгосрочный. В первую очередь рассмотрим процедуру, при которой на счет банк переводит краткосрочную ссуду. Таковыми считаются займы, если они предоставляются получателю на срок до одного года.

Потребность в подобных кредитах для клиентов продиктована необходимостью осуществлять текущие расчеты. Например, если нужно срочно отгрузить товар. Т. е. по сути такая ссуда увеличивает объем оборотных средств физического или юридического лица на текущий период.

Рассмотрим, как проводится учет краткосрочных займов на балансе предприятия. Осуществлять его необходимо по счету 66. А также использовать субсчета 01 и 02. Первый отражает краткосрочные кредиты, а второй – проценты по ним.

Если краткосрочная ссуда банка была зачислена на р/с организации, то составляется следующая проводка: Кредит сч. 66 Дебет сч. 51. Если предприятие наоборот выводит денежные средства в качестве платежа по погашению краткосрочного кредита, то проводка будет такой: Кредит сч. 51 Дебет сч. 66.

Согласно правилам долгосрочным кредитом обозначается тот, что предоставляется клиенту на срок более чем один год. Запись при ведении учета по ним производится по отдельному счету 67.

Если таковая ссуда была перечислена на р/с организации или ИП, необходимо составить следующую проводку: Кредит сч. 67 Дебет сч. 51. Выплата процентов по долгосрочным займам отражается по Кредиту сч. 51 Дебету сч. 67. Запись осуществляется на счете 91. Кстати, таким же образом следует в отчетности фиксировать и выплату процентов по краткосрочным кредитам.

Но проценты – это еще не все. По полученным кредитам могут осуществляться и дополнительные расходы:

- Средства, которые потребуются для обслуживания движения полученного кредита. Например, в ряде случаев придется заплатить комиссионный сбор за предоставление займа.

- Средства, которые организации необходимо затратить на получение консультационных и информационных услуг.

- Прочие расходы.

В зависимости от вида ссуды, средства должны быть зачислены в свои сроки

Для таких трат предусмотрены следующие двойные проводки. Если расчеты ведутся с поставщиками и подрядчиками, то это движение отражается по Кредиту сч. 60 Дебету сч. 90. Для расчетов с дебиторами и кредиторами: Кредит сч. 76 Дебет сч. 90.

Ссудный счет в банке — какой используют

Одним из самых популярных банковских продуктов на сегодняшний день являются кредитные карты. Право их оформления предоставляется как юридическим лицам, так и физическим (в частности отдельно для ИП). Владение кредитной картой позволяет клиентам оперативно пользоваться кредитными денежными средствами, выделяемыми банком.

При этом зачисление средств от банка, их погашение клиентом и все изменения фиксируются на кредитном счете. Сама же пластиковая карта – это не более чем носитель информации, который позволяет считать ее платежным банковским терминалам.

Бухгалтерам с особой тщательностью необходимо подходить к правильному отображению движения заемных денежных средств. Наличие ошибок в формулах отчетности может привести к штрафам, наложенным как на предприятие, так и на самого бухгалтера.

О банковских счетах будет рассказано в видео:

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть!

Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже:

Бесплатная консультация с юристом

Заказать обратный звонок

Все ещё остались вопросы?

Позвоните по номеру +7 (499) 938 50 41 и наш юрист БЕСПЛАТНО ответит на все Ваши вопросы

«Доьрый день. Правильно ли составлены проводки?» – Яндекс.Кью

Получены в кассу с расчетного счета наличные денежные средства для выдачи заработной платы, на командировочные расходы и хозяйственные нужды

147 700

2. Выдано из кассы работнику завода под отчет на хозяйственные нужды

5 400

3. Выдана заработная плата работникам организации

120 900

4. Внесена из кассы на расчетный счет неполученная в установленный срок заработная плата

12 400

5. Отпущены в сборочный цех комплектующие изделия для изготовления продукции

60 400

6. Отпущена со склада сталь круглая в механический цех

14 200

7. Отпущены со склада в механический цех горюче-смазочные материалы

5 000

8. Зачислен на расчетный счет краткосрочный кредит банка

280 000

9. Оприходована сталь круглая и акцептован счет поставщика

59 800

10. Начислена заработная плата работникам механического цеха

43 210

11. Принят к оплате счет «Челябэнерго» за электроэнергию, потребляемую для производственных нужд

17 900

12. Оплачен счет поставщика за сталь круглую через расчетный счет

9 800

13. Приобретен хозяйственный инвентарь подотчетным лицом, отчет сдан в бухгалтерию (швабры, ведра и т.д.)

4 000

14. Остатки подотчетных сумм внесены работником в кассу

1 400

15. Перечислено с расчетного счета в погашение задолженности перед бюджетом

2 988

16. Перечислено с расчетного счета в погашение задолженности перед «Челябэнерго» за электроэнергию

17 900

17. Выпущена из производства готовая продукция

126 220

18. Перечислена заработная плата с расчетного счета на счета работников в банке

23 210

19. Организация с расчетного счета перечислила денежные средства магазину в счет будущей поставки спецодежды

10 200

20. Выдано из кассы под отчет на командировку

3 500

21. Начислена амортизация оборудования, используемого для производства продукции

3 000

22. Оприходована на склад спецодежда

10 200

23. Выдана спецодежда работникам, занятым в производстве

8 000

24. Из заработной платы работника предприятия удержана сумма невозвращенного аванса на командировочные расходы

750

25. Оприходованы комплектующие изделия и акцептован счет поставщика

5 800

26. С расчетного счета погашен краткосрочный кредит банка

280 000

27. Погашена с расчетного счета задолженность перед поставщиками за комплектующие изделия

2 400

28. Поступили от покупателя на расчетный счет денежные средства в счет погашения его дебиторской задолженности

22 400

29. На склад поступила продукция механического цеха

4 800

30. Оплачены с расчетного счета расходы на рекламу

1 650

31. Отпущены материалы на общехозяйственные нужды

780

32. Удержано из заработной платы работника по исполнительному листу

1 570

33. Выдана из кассы ссуда работнику организации

1 000

34. Получен аванс под поставку материально-производственных запасов

6 700

35. Выданы под отчет наличные денежные средства для приобретения калькуляторов

4 500

36. Оприходованы калькуляторы, приобретенные через подотчетное лицо

1

50

51

147 700

2

71

50

5 400

3

70

50

120 900

4

51

50

12 400

5

20

10

60 400

6

20

10

14 200

7

20

10

5 000

8

51

66

280 000

9

10

60

59 800

10

20

70

43 210

11

51

76(60)

17 900

12

60

51

9 800

13

10

71

4 000

14

50

71

1 400

15

68

51

2 988

16

76(60)

51

17 900

17

43

20

126 220

18

70

51

23 210

19

60

51

10 200

20

71

50

3 500

21

25

02

3 000

22

10

60

10 200

23

20

10

8 000

24

70

73

750

25

10

60

5 800

26

66

51

280 000

27

60

51

2 400

28

51

62

22 400

29

43

20

4 800

30

76

51

1 650

31

26

10

780

32

70

76

1 570

33

73

50

1 000

34

51

60

6 700

35

71

50

4 500

36

10

71

Бухгалтерия Казахстана для начинающих — Учет кредитов

В процессе своей деятельности, предприятие использует как собственные так и заемные средства. Основным источником заемных средств является кредиты банка и заемы других организаций. Кредиты позволяют предприятию восполнить временный недостаток средст и работать ритмично. Для получения кредита клиент предоставляет в банк копии учредительных документов, а также финансовую отчетность за последний период. На основании финансовой отчетности банк анализирует финансовое положение предприятия и делает заключение о возможности предоставления кредита.

Кредитование осуществяется по следующим принципам:

1. Возвратность кредитов;

2. Срочность кредитов. По срокам кредиты бывают краткосрочные и долгосрочные. Краткосрочные сроком до 1 года. Долгосрочные более 1 года;

3. Платность кредитов. За пользование кредитом предприятие платит банку, оплата эта устанавливается в процентах к сумме кредита и называется процент за кредит. Размер процента устанавливается Нац. Банком РК;

4. Целенаправленость кредитов. Кредиты должны использоваться на определенные цели. Целевое использование кредитов должны контролировать банки.

Банк заключает с клиентом кредитный договор, где указываются все условия кредитования. Клиент предоставляет гарантийное или залоговое письмо. В качестве залога может выстуать имущество предприятия, а также ценные бумаги.

Кредиты учитываются на счетах:

3010 — Краткосрочные банковские займы

4010 — Долгосрочные банковские займы

Счета пассивные, сальдо в кредите показвает остаток непогашенныех кредитов на начало и конец месяца. В кредите также отражается получение кредитов в текущем месяце, а в дебете их погашение.

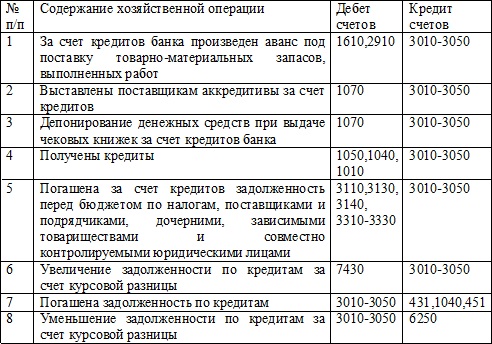

Корреспонденция счета 3010

| Содержание хозяйственной операции | Дебет | Кредит |

| На расчетный счет зачислен кредит | 1030 | 3010 |

| С расчетного счета списано в погашение кредита | 3010 | 1030 |

| С расчетного счета списан процент за кредит | 7210 | 1030 |

Эти операции отражаются в выписках банка с расчетного счета и оформляются банковскими ордерами. На основании выписок банка с расчетного счета в учете предприятия отражаются кредиты на счетах 3010 и 4010. Учетным регистром является журнал-ордер №4, здесь имеются аналитические и синтетические данные по этим счетам. В самом журнале-ордере отражаются обороты по кредиту с указанием в дебет каких счетов. Это кредитовая часть счетов, поэтому здесь указывается сальдо на начало и конец и отдельной строкой под журналом-ордером отражаются обороты по дебету этих счетов. Это необходимо для того что бы определить сальдо на конец. В аналитической части имеется таблица, где развернуто отражается сальдо на конец, здесь же указывается какие кредиты остались не погашены на конец месяца. Журнал-ордер заполняется на основании выписок банка с расчетного счета. Итоги журнала переносятся в главную книгу.

управленческий учет тесты — Docsity