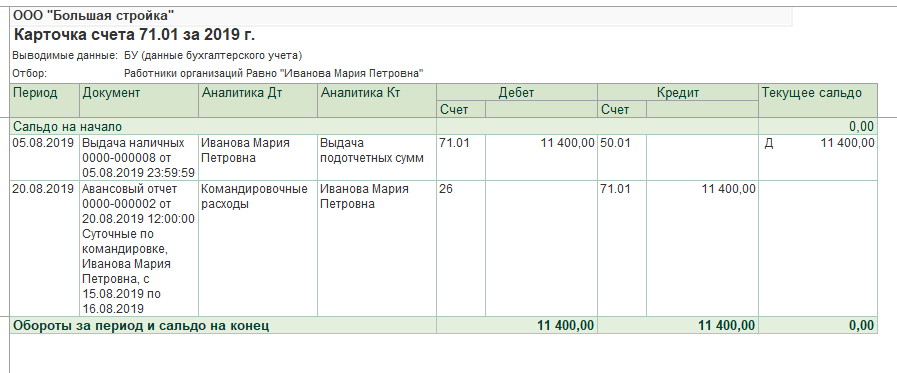

Счет 84 бухгалтерского учета | Современный предприниматель

Сводный 84 счет бухгалтерского учета предназначается для обобщения данных по итоговым результатам деятельности хозяйствующего субъекта, то есть по информации об образовавшейся за год прибыли или убытке. Каким образом формируются заключительные операции? Как закрыть счет 84 на конец года в учете предприятия? Разберемся на типовых примерах.

Характеристика счета 84

Счет 84 «Нераспределенная прибыль» – это один из важнейших финансовых счетов бухучета любой организации. Именно на этот счет списываются заключительные проводки со сч. 99, в зависимости от того, какой результат получен по отчетному году – прибыль (доходы превышают затраты) или же убыток (затраты превышают доходы). Кроме того, со сч. 84 деньги направляются на выплату доходов учредителям – как сотрудникам предприятия, так и сторонним лицам.

84 счет бухгалтерского учета позволяет получить совокупные сведения о размере прибыли/убытка после налогообложения по всем видам деятельности компании, еще не распределенном на различные цели.

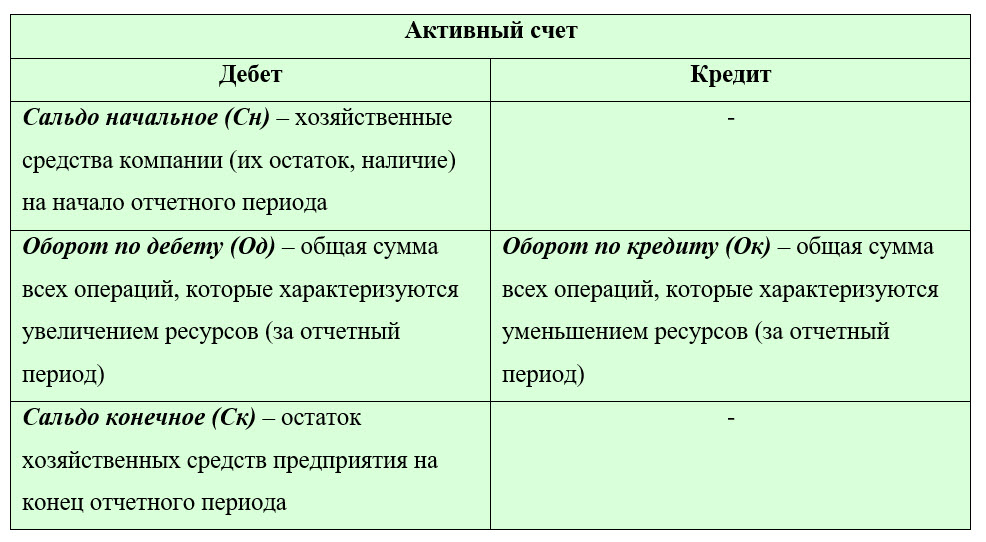

Счет 84 – активный или пассивный?

Счет 84 «Нераспределенная прибыль» представляет собой яркий пример активно-пассивных счетов, состоит в разделе VII Плана счетов по приказу Минфина № 94н от 31.10.00 г. и зачастую является весомой удельной частью всего капитала организации. Накопительная методика отражения данных на счете 84 (проводки приведены ниже), служит для формирования сведений за период функционирования предприятия – от даты регистрации до ликвидации бизнеса.

На вопрос, кредит 84 счета – это прибыль или убыток, вариант ответа будет, безусловно, первым — прибыль, так как пополнение или увеличение счета, то есть списание прибыли выполняется по кредиту сч.

Таким образом, кредитовое сальдо по счету 84 означает чистую прибыль предприятия, которую можно расходовать на различные цели – от выплаты доходов учредителям до вложения средств в развитие бизнеса. А дебетовое сальдо по счету 84 означает непокрытый убыток по деятельности.

84 счет в бухгалтерии – субсчета:

- 84.1 – для прибыли, которая подлежит распределению.

- 84.2 – для убытка, подлежащего покрытию.

- 84.3 – для прибыли в обращении.

- 84.4 – для прибыли уже использованной.

Счет 84 в бухгалтерском балансе

После того, как сделаны бухгалтерские проводки по счету 84 и остальным счетам, можно приступать к составлению баланса. Конечное сальдо по кредиту или дебету счета 84 отражается по стр. 1370 Бух.

Как закрыть 84 счет при УСН – проводки

Реформация баланса проводится всеми предприятиями, включая упрощенцев, по итогам отчетного года. При этом сначала внутренними проводками закрываются субсчета к сч. 90, а затем выполняется итоговое обнуление счетов – 90, 91 и 99. Перенос результатов делается следующим образом:

- Д 90, 91 К 99 или Д 99 К 90, 91 – закрыты счета доходов.

- Д 99 К 84 или Д 84 К 99 – списана ЧП или убыток.

Закрытие счета 84 в конце года – проводки

Ежемесячные проводки по сч. 84 выполняются для списания результатов деятельности предприятия. Бухгалтер закрывает прибыль/убытки так:

- Д 90.9 К 99 или Д 99 К 90.9 – отражена прибыль (или убыток) по основной деятельности.

- Д 99 К 84 – списана ЧП (чистая прибыль).

Соответственно, кредит 84 счета показывает прибыль, а дебет (проводка Д 84 К 99) – убыток.

Соответственно, кредит 84 счета показывает прибыль, а дебет (проводка Д 84 К 99) – убыток.

Соответственно, кредит 84 счета показывает прибыль, а дебет (проводка Д 84 К 99) – убыток.

Соответственно, кредит 84 счета показывает прибыль, а дебет (проводка Д 84 К 99) – убыток.По итогам года выполняется реформация баланса, означающая последовательное обнуление соответствующих счетов. А как формируется 84 счет при распоряжении средств? Проводки делаются в зависимости от целей списания:

- Д 84 К 75 – направлены деньги на начисление годовых дивидендов.

- Д 84 К 80 – на увеличение уставного капитала.

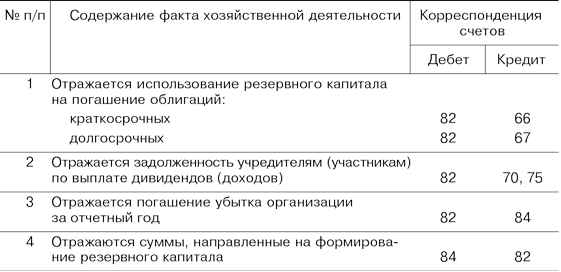

- Д 84 К 82 – на формирование резервного капитала.

- Д 84.3 К 84.2 – покрыта часть накопленного убытка.

Вывод – мы выяснили, что ответ на вопрос, Кт 84 счета – это прибыль или убыток, в любом случае обозначает чистую прибыль компании, которая остается после налогообложения и может быть направлена на нужные цели по Закону № 208-ФЗ от 26.12.95 г. и 14-ФЗ от 08.02.98 г.

Счет 84 Нераспределенная прибыль (непокрытый убыток)

Счет 84 Нераспределенная прибыль (непокрытый убыток) предназначен для обобщения информации о наличии и движении сумм нераспределенной прибыли или непокрытого убытка организации.

Счет 84 Нераспределенная прибыль (непокрытый убыток)

В течение отчетного года финансовый результат деятельности организации (прибыль или убыток) отражается на счете 99 «Прибыли и убытки».

31 декабря каждого года при реформации баланса сумма полученной чистой прибыли (убытка) списывается со счета 99 на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Для удобства учета использования прибыли к счету 84 открываются субсчета:

- «Прибыль, подлежащая распределению»;

- «Нераспределенная прибыль»;

- «Непокрытый убыток».

Прибыль, полученная по итогам отчетного года, отражается по кредиту счета 84:

Дебет 99 Кредит 84 субсчет «Прибыль, подлежащая распределению» — отражена чистая прибыль отчетного года.

Убыток, выявленный по итогам отчетного года, отражается по дебету счета 84:

Дебет 84 субсчет «Непокрытый убыток» Кредит 99 — отражен чистый непокрытый убыток отчетного года.

Использование прибыли

Решение о распределение чистой прибыли принимают собственники (учредители) организации на общем собрании акционеров (в АО) или общем собрании участников (в ООО). Такое решение обычно принимают в начале года, следующего за отчетным периодом.

Распределение чистой прибыли находится в исключительной компетенции общего собрания участников (акционеров) и не может осуществляться единоличным распоряжением (приказом) руководителя организации.

Собрание акционеров (участников) организации может принять решение вообще не распределять полученную прибыль (или оставить нераспределенной какую-то ее часть).

Чистая прибыль может быть использована на:

- выплату дивидендов акционерам (участникам) организации;

- создание и пополнение резервного капитала;

- погашение убытков прошлых лет.

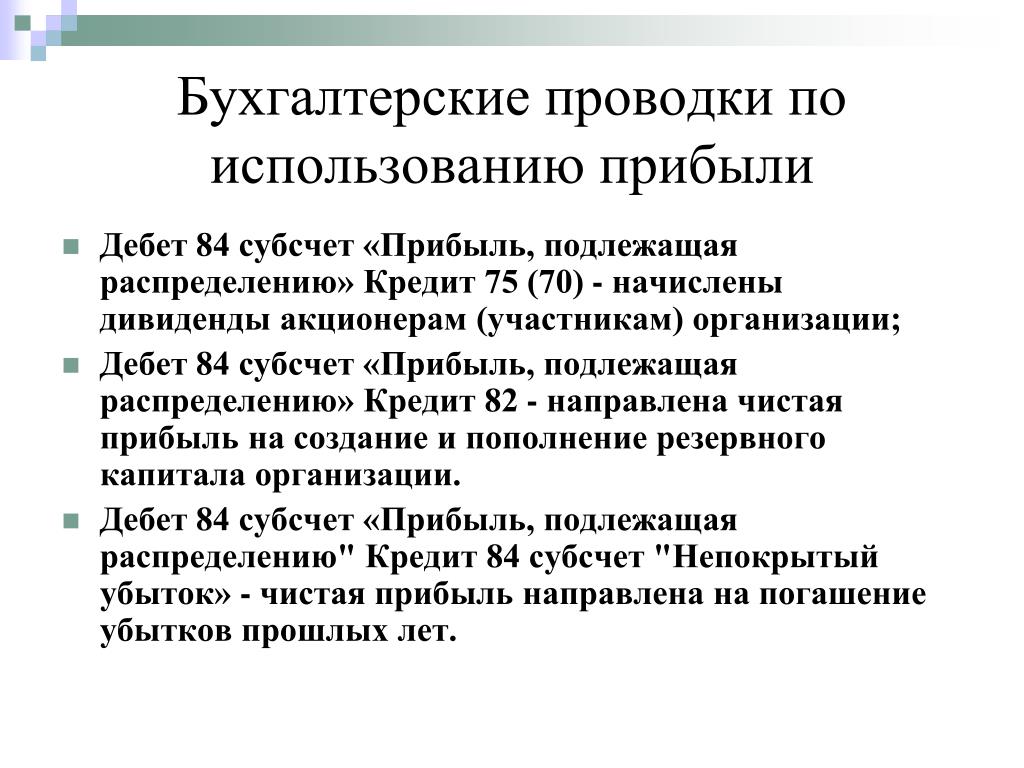

В первых двух случаях использование чистой прибыли отражают по дебету счета 84:

Дебет 84 субсчет «Прибыль, подлежащая распределению» Кредит 75 (70) – начислены дивиденды акционерам (участникам) организации;

Дебет 84 субсчет «Прибыль, подлежащая распределению» Кредит 82 – направлена чистая прибыль на создание и пополнение резервного капитала организации.

Если собственники организации приняли решение направить чистую прибыль на погашение убытков прошлых лет, в учете делают запись по субсчетам счета 84:

Дебет 84 субсчет «Прибыль, подлежащая распределению» Кредит 84 субсчет «Непокрытый убыток» – чистая прибыль направлена на погашение убытков прошлых лет.

После того как вы отразили в учете использование прибыли (погашение убытка), сальдо по субсчету «Прибыль, подлежащая распределению» счета 84, показывает сумму нераспределенной прибыли. Эту сумму можно перенести на соответствующий субсчет:

Дебет 84 субсчет «Прибыль,подлежащая распределению» Кредит 84 субсчет «Нераспределенная прибыль» – отражена сумма нераспределенной прибыли организации.

Непокрытый убыток

Решение о том, за счет каких средств будет погашен полученный убыток, тоже принимают собственники (учредители) организации (общее собрание акционеров или собрание участников в ООО).

Убыток может быть погашен за счет:

- целевых взносов акционеров (участников) организации;

- средств резервного капитала;

- средств нераспределенной прибыли прошлых лет.

В первых двух случаях делают проводки по кредиту счета 84:

Дебет 75 (70) Кредит 84 субсчет «Непокрытый убыток» – на погашение убытка направлены целевые взносы акционеров (участников) организации.

Дебет 82 Кредит 84 субсчет «Непокрытый убыток» – на погашение убытка направлены средства резервного капитала.

Если собственники организации приняли решение погасить убыток за счет нераспределенной прибыли прошлых лет, в учете делают проводку по субсчетам счета 84:

Дебет 84 субсчет «Нераспределенная прибыль» Кредит 84 субсчет «Непокрытый убыток»

– нераспределенная прибыль прошлых лет направлена на погашение убытка.Убыток также может быть списан с баланса, если общее собрание примет решение уменьшить уставный капитал до величины чистых активов организации.

После того как будут зарегистрированы соответствующие изменения в учредительных документах, сделайте проводку:

Дебет 80 Кредит 84 субсчет «Непокрытый убыток» – уставный капитал уменьшен до величины чистых активов организации.

Инструкция 84 счет

Инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций согласно Приказу от 31 октября 2000 г. N 94н:

Счет 84 «Нераспределенная прибыль (непокрытый убыток)» предназначен для обобщения информации о наличии и движении сумм нераспределенной прибыли или непокрытого убытка организации.

Сумма чистой прибыли отчетного года списывается заключительными оборотами декабря в кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции со счетом 99 «Прибыли и убытки».

Сумма чистого убытка отчетного года списывается заключительными оборотами декабря в дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции со счетом 99 «Прибыли и убытки».

Направление части прибыли отчетного года на выплату доходов учредителям (участникам) организации по итогам утверждения годовой бухгалтерской отчетности отражается по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» и кредиту счетов 75 «Расчеты с учредителями» и 70 «Расчеты с персоналом по оплате труда».

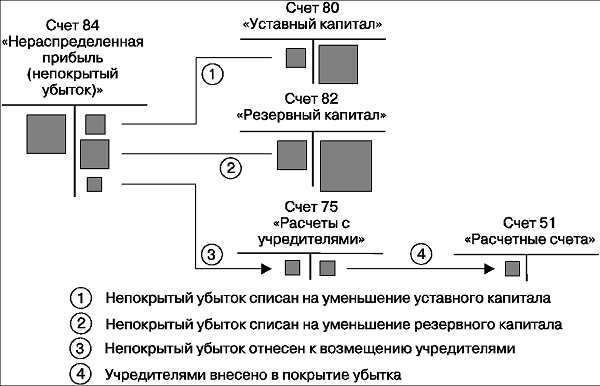

Списание с бухгалтерского баланса убытка отчетного года отражается по кредиту счета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции со счетами: 80 «Уставный капитал» — при доведении величины уставного капитала до величины чистых активов организации; 82 «Резервный капитал» — при направлении на погашение убытка средств резервного капитала; 75 «Расчеты с учредителями» — при погашении убытка простого товарищества за счет целевых взносов его участников и др.

Аналитический учет по счету 84 «Нераспределенная прибыль (непокрытый убыток)» организуется таким образом, чтобы обеспечить формирование информации по направлениям использования средств. При этом в аналитическом учете средства нераспределенной прибыли, использованные в качестве финансового обеспечения производственного развития организации и иных аналогичных мероприятий по приобретению (созданию) нового имущества и еще не использованные, могут разделяться.

Аналогичная запись делается при выплате промежуточных доходов.

Аналогичная запись делается при выплате промежуточных доходов.

Типовые проводки по 84 счету

По дебету счета

| Хозяйственные операции | Дебет | Кредит |

| Оплачены расходы за счет нераспределенной прибыли (по решению учредителей организации) | 84 | 51 |

| Оплачены расходы за счет нераспределенной прибыли с валютного счета (по решению учредителей организации) | 84 | 52 |

| Оплачены расходы за счет нераспределенной прибыли со специального счета в банке (по решению учредителей организации) | 84 | 55 |

| Начислены дивиденды (доходы) учредителям (участникам), являющимся сотрудниками организации | 84 | 70 |

| Начислены дивиденды (доходы) учредителям (участникам) организации | 84 | 75-2 |

| Начислены доходы участникам простого товарищества (на отдельном балансе совместной деятельности) | 84 | 75-2 |

| Чистая прибыль направлена на покрытие убытка от деятельности филиала, выделенного на отдельный баланс (проводка в учете головного отделения организации) | 84 | 79-2 |

| Чистая прибыль направлена на покрытие убытков головного отделения организации (проводка в учете филиала) | 84 | 79-2 |

| Увеличен уставный капитал за счет чистой прибыли | 84 | 80 |

| Сформирован (увеличен) резервный капитал за счет чистой прибыли | 84 | 82 |

| Направлена на формирование (увеличение) добавочного капитал чистая прибыль | 84 | 83 |

| По субсчетам отражается использование чистой прибыли на производственное развитие | 84 | 84 |

| Погашен убыток прошлых лет за счет чистой прибыли (проводка по субсчетам) | 84 | 84 |

| Отражен убыток отчетного года при реформации баланса | 84 | 99 |

По кредиту счета

| Хозяйственные операции | Дебет | Кредит |

| Покрыт за счет целевых взносов работников убыток | 73 | 84 |

| Убыток покрыт за счет целевых взносов учредителей (участников) организации | 75 | 84 |

| Отражена доля чистой прибыли, причитающейся обособленному подразделению организации (проводка в учете головного отделения организации) | 79-2 | 84 |

| Уставный капитал уменьшен до величины чистых активов (после внесения изменений в учредительные документы) | 80 | 84 |

| Направлен на погашение убытка резервный капитал | 82 | 84 |

| Списан добавочный капитал при выбытии основных средств, по которым производилась переоценка | 83 | 84 |

| Направлен на погашение убытка добавочный капитал | 83 | 84 |

| Отражена чистая прибыль отчетного года при реформации баланса | 99 | 84 |

Бератор — Корреспонденция счетов — Счет 84 «Нераспределенная прибыль (непокрытый убыток)» — Типовые проводки

Последний раз обновлено:

По дебету счета

| Дебет | Кредит | Содержание хозяйственной операции |

| 84 | 51 | Оплачены расходы за счет нераспределенной прибыли с расчетного счета (по решению учредителей организации) |

| 84 | 52 | Оплачены расходы за счет нераспределенной прибыли с валютного счета (по решению учредителей организации) |

| 84 | 55 | Оплачены расходы за счет нераспределенной прибыли со специального счета в банке (по решению учредителей организации) |

| 84 | 70 | Начислены дивиденды (доходы) учредителям (участникам), являющимся сотрудниками организации |

| 84 | 75-2 | Начислены дивиденды (доходы) учредителям (участникам) организации |

| 84 | 75-2 | Начислены доходы участникам простого товарищества (на отдельном балансе совместной деятельности) |

| 84 | 75-2 | Начислены доходы, причитающиеся государственному (муниципальному) органу (в учете унитарного предприятия) |

| 84 | 79-2 | Чистая прибыль направлена на покрытие убытка от деятельности филиала, выделенного на отдельный баланс (в учете головного отделения организации) |

| 84 | 79-2 | Чистая прибыль направлена на покрытие убытков головного отделения организации (в учете филиала) |

| 84 | 80 | Чистая прибыль направлена на увеличение уставного капитала (после внесения изменений в учредительные документы) |

| 84 | 82 | Чистая прибыль направлена на формирование (увеличение) резервного капитала |

| 84 | 83 | Чистая прибыль направлена на формирование (увеличение) добавочного капитала |

| 84 | 84 | Отражено использование чистой прибыли в качестве финансового обеспечения производственного развития организации (проводка по субсчетам) |

| 84 | 84 | Чистая прибыль отчетного года направлена на погашение убытков прошлых лет (проводка по субсчетам) |

| 84 | 99 | Отражена сумма убытка отчетного года при реформации баланса |

По кредиту счета

| Дебет | Кредит | Содержание хозяйственной операции |

| 73 | 84 | Убыток покрыт за счет целевых взносов работников организации |

| 75 | 84 | Убыток покрыт за счет целевых взносов учредителей (участников) организации |

| 79-2 | 84 | Отражена доля чистой прибыли, причитающейся обособленному подразделению организации (в учете головного отделения организации) |

| 80 | 84 | Уставный капитал уменьшен до величины чистых активов (после внесения изменений в учредительные документы) |

| 82 | 84 | Средства резервного капитала направлены на погашение убытка |

| 83 | 84 | Списан добавочный капитал при выбытии основных средств, подвергавшихся переоценке |

| 83 | 84 | Средства добавочного капитала направлены на погашение убытка |

| 99 | 84 | Отражена сумма чистой прибыли отчетного года при проведении реформации баланса |

Полная версия этой статьи доступна только платным пользователям бератора

Чтобы получить доступ, просто оформите заказ на бератор:

- Мы откроем вам доступ сразу после оплаты

- Вы получите бератор по очень выгодной цене

- Все новые возможности бератора вы будете получать бесплатно!

Следующая страница >

Урок 12. Формирование финансового результата

Формирование финансового результата

Формирование финансового результатаКак правильно закрыть счета в конце года. Как подготовиться к заполнению годовой отчетности. Особенности определения прибыли и убытков.

Содержание:

Cчет 90 «Продажи»

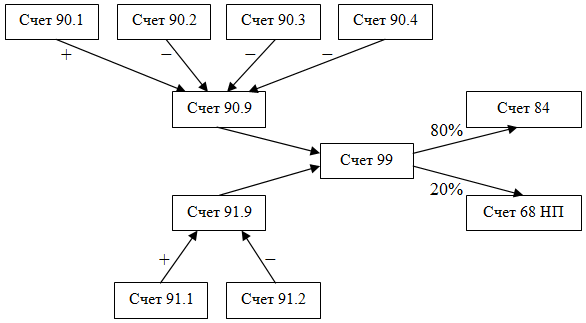

Итоговый финансовый результат (прибыль или убыток) формируется за счет доходов и расходов от обычных видов деятельности, а также от прочих доходов и расходов.

К расходам по обычным видам деятельности относится расходы на продажу товаров, продукции, услуг, работ. Для отражения всех операций, связанных с продажей, используется счет 90 «Продажи».

Счет 90 состоит из нескольких субсчетов, на каждом из которых отражается своя операция.

Субсчета счета 90 «Продажи»:

90.1 – предназначен для отражения выручки от продажи товаров, готовой продукции, работ, услуг – продажной стоимости. Записи на этом субсчете делаются только по кредиту в корреспонденции с дебетом счета учета расчетов с покупателями.

90.2 – отражает себестоимость продаваемой готовой продукции, товаров, работ, услуг. Записи делаются только по дебету этого субсчета в корреспонденции со счетами учета затрат, себестоимости.

90.3 – предназначен для начисления НДС (налога на добавленную стоимость) к уплате в бюджет с реализуемых товаров, продукции. НДС, подлежащий уплате, заносится в дебет этого субсчета в корреспонденции со счетом учета расчетов по налогам и сборам.

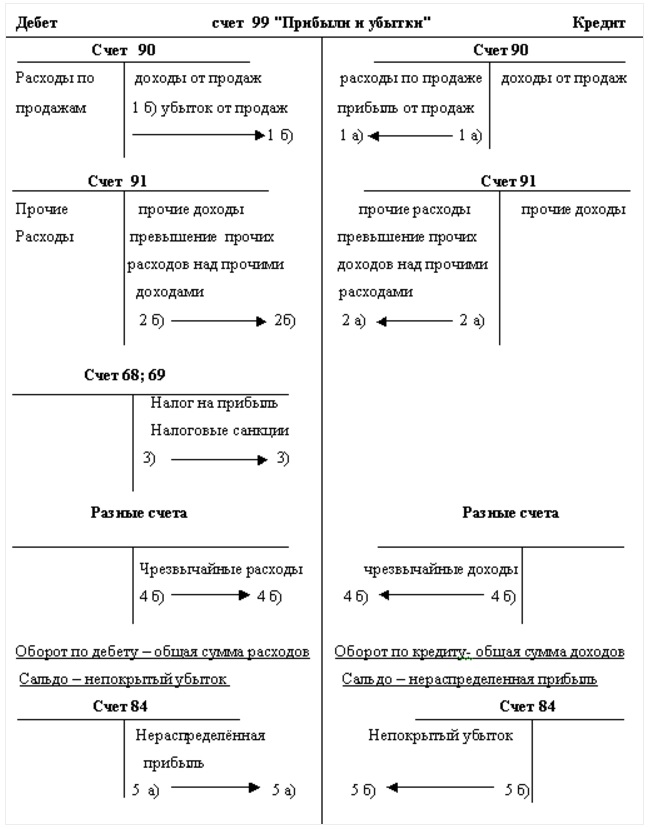

90.9 – обобщающий субсчет, на котором подводятся итоги финансовой деятельности за месяц: выводится итоговая прибыль или убыток за месяц. По дебету субсчета отражается прибыль, по кредиту – убыток. Проводки по этому субсчету выполняются в корреспонденции со счетом 99 «Прибыли и убытки».

Проводки по реализации товаров, продукции

Как выше было сказано, на счете 90 отражаются операции, связанные с реализацией. Причем не все продажи могут быть отражены на счете 90, а только те, которые признаются обычным видом деятельности организации. Если, например, продаются материалы или основное средств и это не является обычным делом для предприятия, а скорее разовая операция, то такие реализации отражаются на счете 91 «Прочие доходы и расходы».

Если, например, продаются материалы или основное средств и это не является обычным делом для предприятия, а скорее разовая операция, то такие реализации отражаются на счете 91 «Прочие доходы и расходы».

Продажа товаров, готовой продукции, оказание услуг и выполнение работ отражается на сч.90 в том случае, если эти операции являются обычным видом деятельности организации.

Бухгалтерские типовые проводки по счету 90 «Продажи»:

- Д62 К90.1 – отражена продажная стоимость реализуемых товаров, продукции, работ, услуг

- Д90.2 К43 – списана себестоимость готовой продукции на продажу

- Д90.2 К41 – списана себестоимость товаров

- Д90.2 К44 – списаны расходы на продажу

- Д90.3 К68.НДС – НДС к уплате с продаваемых товаров, продукции

- Д99 К90/9 – убыток от продажи

- Д90/9 К99 – прибыль от продажи

На протяжении всего месяца каждая совершенная продажа в организации проводится через сч. 90, в конце месяца выводится итоговый финансовый результат (прибыль или убыток) и отражается на субсчете 90/9.

90, в конце месяца выводится итоговый финансовый результат (прибыль или убыток) и отражается на субсчете 90/9.

Сч.90 – сложный, его особенность в том, что сальдо на каждом отдельном субсчете копится на протяжении месяца, то есть итоговое сальдо по всему счету равно нулю в конце месяца, а на каждом отдельном субсчете сальдо имеется: на 90.1 – кредитовое, на 90.2 и 90.3 – дебетовое.

Конечное сальдо по каждому субсчету из текущего месяца переносится в следующее, где оно будет выступать в качестве начального. Таким образом из месяца в месяц накапливается по субсчетам сч.90 накапливается выручка, себестоимость, НДС. По окончанию года необходимо полностью закрыть счет, таким образом, чтобы конечное сальдо по каждому субсчет было равно 0.

Закрытие счета 90 «Продажи» в конце года

Каждый субсчет сч.90 закрывается на субсчет 90.9 с помощью проводок, приведенных ниже.

Проводки по закрытию счета 90 в конце года:

Д90.1 К90.9 – с помощью этой проводки закрывается субсчет 90. 1, проводка выполняется на сумму кредитового сальдо по этому субсчету. При выполнении этой проводки итоговое сальдо на субсчете равно 0.

1, проводка выполняется на сумму кредитового сальдо по этому субсчету. При выполнении этой проводки итоговое сальдо на субсчете равно 0.

Д90.9 К90.2 – закрытие субсчета 90.2 по аналогии.

Д90.9 К90.3 – закрытие субсчета 90.3 по аналогии.

Если на сч.90 открыты еще какие-либо счета, то они аналогичным образом закрываются на субсчет 90.9.

Счет 91 «Прочие доходы и расходы»

Финансовые результат деятельности предприятия формируют доходы и расходы от обычных видов деятельности и прочие доходы и расходы. Для учета доходов и расходов от обычных видов деятельности используется счет 90 «Продажи», на котором отражаются операции по реализации товаров, готовой продукции, оказание услуг, выполнение работ в случае, если это является обычным видом деятельности предприятия.

Для отражения прочих доходов и расходов применяется счет 91, который имеет схожую структуру со счетом 90. Это также сложный счет, имеющий несколько субсчетов, каждый из которых предназначен для отражения конкретных операций.

Субсчета счета 91 «Прочие доходы и расходы»:

Наиболее часто открываются следующие субсчета:

- 91.1 – предназначен для отражения прочих доходов, суммы которых заносятся в кредит субсчета

- 91.2 – предназначен для отражения прочих расходов, которые заносятся в дебет субсчета

- 91.9 – формирование финансового результата (по аналогии с 90-м счетов) – по дебету субсчета фиксируется прибыль, полученная от прочих доходов и расходов, по кредиту – убыток

К прочим доходам и расходам, отражаемым на счете 91, относятся внереализационные и операционные доходы и расходы. К слову сказать, чрезвычайные расходы не относятся к прочим, а отражаются непосредственно на счете 99 «Прибыли и убытки».

Какие доходы могут быть отражены по кредиту субсчета 91.1:

- Арендные платежи от арендаторов

- Дивиденды, % по ценным бумагам, по выданным кредитам, займам

- Выручка от продажи основных средств, нематериальных активов, материалов, если это не является обычным видом деятельности организации

- Штрафы, пени, неустойки, полученные при нарушении контрагентом условий договоров и других соглашений

- Доходы от активов, полученных безвозмездно

- Возмещение ущерба, причиненного организации

- Прибыль прошлых лет

- Кредиторская задолженность с истекшим сроком давности

- Курсовые разницы и др.

Проводки по кредиту счета 91 субсчет 1:

Д62 (76) К91.1 – отражена стоимость начисленных к получению арендных платежей.

Д62 (76) К91.1 – начислены к получению дивиденды, проценты по ценным бумагам.

Д62 К91.1 – выручка от реализации активов.

Д66 (67) К91.1 — % к получению по выданным кредитам, займам.

Д98 К91.1 – доходы от имущества, полученного безвозмездно.

Д62 К91.1 – отражена прибыль прошлых лет.

Д62 К91.1 – списана кредиторская задолженность с истекшим сроком давности.

Д57 (52) К91.1 – положительная курсовая разница от покупки валюты.

Д62 К91.1 – сумма резерва по сомнительным долгам включена в состав прочих доходов.

Д99 К91.1 – отражен убыток от прочих видов деятельности организации.

Какие расходы могут быть отражены по дебету субсчета 91.2:

- Расходы по передаче имущества в аренду

- Себестоимость реализуемых активов: для основных средств и нематериальных активов – остаточная стоимость, для материальных и иных ценностей – фактическая себестоимость

- Расходы, связанные с продажей ОС, НМА, материальных ценностей, если эти продажи не являются обычным видом деятельности организации

- % по взятым кредитам, займам

- Комиссии банков и другие платы за услуги кредитных организаций

- Уплачиваемые штрафы, пени, неустойки

- Расходы по объектам на консервации

- Возмещение ущерба, причиненного организацией

- Убытки прошлых лет

- Дебиторская задолженность с истекшим сроком давности

- Курсовые разницы и др.

Проводки по дебету счета 91 субсчет 2:

Д91.2 К01 – списана остаточная стоимость основного средства, направленного на продажу.

Д91.2 К04 – списана остаточная стоимость НМА, направленного на продажу.

Д91.2 К10 – списана себестоимость реализуемых материалов.

Д91.2 К66 (67) – начисленные к уплате % по взятым кредитам и займам.

Д91.2 К20 – затраты на консервацию объектов.

Д91.2 К60 – дебиторская задолженность с истекшим сроком давности включена в состав прочих расходов.

Д91.2 К99 – отражена прибыль от прочих видов деятельности.

Закрытие счета 91 в конце года

В течение месяца по дебету субсчета 91.2 и кредиту субсчета 91.1 копятся прочие расходы и доходы. В конце месяца вычисляется разность между дебетом и кредитом сч.91, выводится итоговое сальдо, которое отражается на субсчете 91.9 в корреспонденции со счетом 99. По дебету 91.9 фиксируется итоговая прибыль за месяц, по кредиту – убыток.

Таким образом, на конец месяца синтетический счет, в целом, имеет нулевое сальдо. Но на каждом отдельном субсчете сальдо остается и накапливается из месяца в месяц.

В конце года счет 91 закрывается.

Все субсчета (кроме 91.9) закрываются на субсчет 91.9 таким образом, чтобы конечное сальдо по каждому субсчету стало равным нулю.

Проводки по закрытию счета 99:

Д91.1 К91.9 – закрытие субсчета 91.1, проводка выполняется на сумму конечного кредитового сальдо субсчета 91.1.

Д91.9 К91.2 – закрытие субсчета 91.2, проводка выполняется на сумму конечного дебетового сальдо субсчета 91.2.

Таким образом, в конце года сальдо по каждому субсчету и по счету 91 в целом равно 0. В начала следующего года сч.91 открывается заново.

Формирование финансового результата за год

Для отражения итогового финансового результата деятельности организации за месяц, год используется счет 99 «Прибыли и убытки», по дебету которого отражаются убытки, по кредиту – прибыль.

Итоговую прибыль или убыток формируют доходы и расходы от обычных видов деятельности организации (продажа товаров, продукции, оказание услуг, выполнение работ) и прочие доходы и расходы (к которым относятся операционные и внереализационные).

Доходы и расходы от обычных видов деятельности отражается на счете 90 «Продажи».

Прочие доходы и расходы отражаются на счете 91.

Плюс к этому на финансовый результат влияют налоги, в частности, налог на прибыль, который уменьшает итоговую прибыль организации.

Также на счете 99 могут быть отражены и другие убытки и прибыли, полученные организацией за отчетный период, не учтенные на других счетах. Например, напрямую на счет 99 списываются расходы, полученные при чрезвычайных ситуациях.

Как формируется финансовый результат предприятия?

В течение месяца все операции отражаются на бухгалтерских счетах организации.

В конце месяца итоговая прибыль или убыток от обычных видов деятельности, а также от прочих доходов и расходов списывается проводками на счет 99:

- Д90. 9 К99 – отражена прибыль от обычных видов деятельности за месяц

- Д99 К90.9 – отражен убыток от обычных видов деятельности за месяц

- Д91.9 К99 – отражена прибыль от прочих доходов и расходов

- Д99 К91.9 – отражен убыток от прочих доходов и расходов

9 К99 – отражена прибыль от обычных видов деятельности за месяц

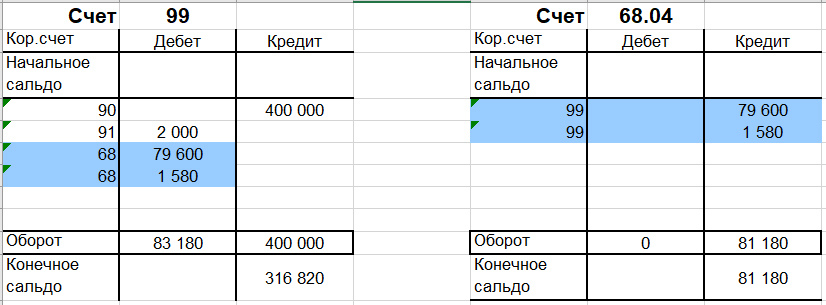

9 К99 – отражена прибыль от обычных видов деятельности за месяцПри исчислении налога на прибыль, он начисляется к уплате в бюджет проводкой Д99 К68.Налог на прибыль.

При возникновении чрезвычайных расходов, они списываются Д99 К01 (04, 10, 43, 50, 70 и др.).

Закрытие счета 99 в конце года

В конце года сопоставляются дебетовый и кредитовый обороты счета 99, выводится конечное сальдо. В случае, если сальдо дебетовое, то финансовый результат за год – убыток, если сальдо кредитовое – прибыль.

Убыток или прибыль, полученные за год деятельности, в конце года подлежит списанию, а счет 99 закрывается таким образом, чтобы его конечно сальдо было равным нулю.

В начале следующего года 99 счет бухгалтерского учета открывается заново.

Конечный итоговый финансовый результат в декабре списывается на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Проводки по закрытию счета 99 в конце года:

- Д84 К99 – итоговый финансовый результат за год – убыток

- Д99 К84 – итоговый финансовый результат за год – прибыль

Реформация бухгалтерского баланса

Реформация баланса – это закрытие счетов, имеющих отношение к формированию финансового результата компании. Закрытие счетов – это обнуление их конечного сальдо.

Реформация касается следующих счетов: 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки».

По итогам реформации бухгалтерского баланса на сч.99 выявляется итоговая прибыль или убыток и переносится на счет 84 проводками, указанными выше.

Реформация позволяет закончить год, обнулить счета и начать учет в новом году с «чистого листа».

Реформация бухгалтерского баланса проводится 31 декабря года после того, как отражены все хозяйственные операции, относящиеся к этому году.

Счет 84 «Нераспределенная прибыль (непокрытый убыток)»

Полученная итоговая за год деятельности прибыль или убыток в конце декабря списывается на счет 84 «Нераспределенная прибыль (непокрытый убыток)». Счет 84 – активно-пассивный.

Проводка по отражению итоговой прибыли или итогового убытка является завершающей в году и выполняется 31 декабря. При этом счет 84 корреспондируется со счетом 99 «Прибыли и убытки»:

- Д99 К84 – отражена итоговая прибыль за год

- Д84 К99 – отражен итоговый убыток за год

Особенности использования нераспределенной прибыли

Прибыль отчетного года в следующем году распределяются согласно решению учредителей, а также в соответствие с учетной политикой организации. Это важный момент, так как иногда директора компаний начинают тратить полученную прибыль, не имея решения учредителей. Для того, чтобы иметь возможность распоряжаться прибылью, нужно провести общее собрание участников, акционеров, которое утвердит годовую отчетность и определит, каким образом будет распределяться прибыль. Только на основании решения учредителей можно выполнять проводки по распределению прибыли.

Только на основании решения учредителей можно выполнять проводки по распределению прибыли.

Если по решению учредителей распределение чистой прибыли не будет, то в следующем году она будет считаться нераспределенной прибылью прошлых лет и использовать его можно будет только на реинвестирование.

То есть прибыль можно распределить один раз после подведения итогов года.

Нераспределенная прибыль, отраженная по дебету счета 84, может быть использована организацией на:

- выплату дивидендов учредителям – соответствующая проводка Д84 К75 (70)

- создание резервного капитала или его пополнение – соответствующая проводка Д84 К82

- погашение убытков прошлых лет, отраженных по дебету сч.84 – проводка выглядит так Д84 К844

- иные цели, например, материальную помощь работникам, оплату путевок, благотворительность, организацию каких-либо мероприятий. Если в организации нет резерва на подобные расходы, то они считаются внереализационными

Если по результатам отчетного года был получен убыток, то он может быть покрыт следующими способами:

- Средствами добавочного капитала – проводка Д83 К84

- Средствами резервного капитала – проводка Д82 К84

- Дополнительными вкладами учредителей – проводка Д75 К84

По материалам: buhs0. ru

ru

Комментарии:

| < Предыдущая | Следующая > |

|---|

84 счет по кредиту что значит: проводки по 84 счету

Главная » Бухгалтеру » Бухгалтерская прибыль проводкиБухгалтерская прибыль проводки

Вернуться назад на Бухгалтерская прибыль

Сдавать баланс малого предприятия необходимо в два адреса, места. Обязанность сдать обязательный экземпляр бухгалтерской (финансовой) отчетности в орган государственной статистики (Росстат) по месту государственной регистрации возникает согласно статьи 18 закона о бухгалтерском учете 402-ФЗ.

А вот второй экземпляр бухгалтерской отчетности — бухгалтерского баланса и отчета о финансовых результатах необходимо сдавать в налоговую инспекцию — ФНС РФ. Эта обязанность возникает согласно статьи 23 НК РФ. Где сказано в п/п 5 п.1 , что налогоплательщик обязан представлять в налоговый орган по месту нахождения организации годовую бухгалтерскую (финансовую) отчетность не позднее трех месяцев после окончания отчетного года.

Примечание: За исключением случаев, когда организация в соответствии с Федеральным законом № 402-ФЗ «О бухгалтерском учете» не обязана вести бухгалтерский учет. К ним, в частности, относятся ИП — предприниматели.

Перед составлением бухгалтерской отчетности за год бухгалтеру необходимо подвести итоги деятельности организации и закрыть счета бухгалтерского учета, по данным которых определяется финансовый результат деятельности организации.

В работе также необходимо руководствоваться Планом счетов бухгалтерского учета организации, положениями НК РФ и данными налоговых регистров организации.

Понятно, что это для новичков дело непривычное и сложное, поэтому мы кратко и в доступной форме опишем этот процесс.

Чтобы определить финансовый результат деятельности организации, нужно закрыть отчетный период. В бухучете отчетным периодом признается месяц (п. 48 ПБУ 4/99).

Все счета, связанные с отображением затрат на производство, выручкой (доходами), и формированием финансового результата для составления бухгалтерского баланса малого предприятия, условно могут быть разделены на три группы:

1. Счета, которые в соответствии с Приказом Минфина РФ N 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению», не имеют остатка на конец месяца – 25 «Общепроизводственные расходы» 26 «Общехозяйственные расходы».

Счета, которые в соответствии с Приказом Минфина РФ N 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению», не имеют остатка на конец месяца – 25 «Общепроизводственные расходы» 26 «Общехозяйственные расходы».

2. Счета, которые, в большинстве случаев имеют остаток – незавершенное производство, но могут быть и полностью закрыты (20 «Основное производство», 23 «Вспомогательное производство», 29 «Обслуживающие производства и хозяйства»).

3. Счета, которые в целом остатка на конец месяца не имеют, но имеют остаток по каждому субсчету – 90 «Продажи», 91 «Прочие доходы и расходы».

Порядок закрытия счета 26 зависит от выбранной учетной политики, а точнее – метода формирования себестоимости продукции.

Себестоимость может формироваться: 1) по полной производственной себестоимости; или 2) по сокращенной производственной себестоимости.

Примечание: Для малых предприятий удобнее второй вариант.

При выборе учетной политики «по полной производственной себестоимости» затраты ежемесячно могут быть списаны проводками: Дебет 20 «Основное производство» • Кредит 26Дебет 23 «Вспомогательные производства» • Кредит 26Дебет 29 «Обслуживающие производства и хозяйства» •Кредит 26.

При выборе учетной политики «по сокращенной производственной себестоимости» общехозяйственные расходы можно в полном объеме отнести на себестоимость:

Д 90.2 «Себестоимость продаж» • Кредит 26.

Списание затрат по счету 25 «Общепроизводственные расходы».

Счет 25 закрывается ежемесячно путем списания суммы затрат со счета следующими проводками:

Дебет 20 «Основное производство» • Кредит 25

Дебет 23 «Вспомогательные производства» • Кредит 25

Дебет 29 «Обслуживающие производства и хозяйства» • Кредит 25

в зависимости от того, с какой деятельностью связаны эти затраты.

Списание затрат со счета 44 «Расходы на продажу» происходит ежемесячно полностью или частично проводкой:

Дебет 90. 2 «Себестоимость продаж» • Кредит 44 – списаны расходы на продажу.

2 «Себестоимость продаж» • Кредит 44 – списаны расходы на продажу.

Закрытие счета 20 «Основное производство», 23 «Вспомогательное производство» , 29 «Обслуживающие производства и хозяйства»

По итогам месяца счета 20,23,29 могут быть закрыты проводками: Дебет 90.2 «Себестоимость продаж» • Кредит 20Дебет 90.2 «Себестоимость продаж» • Кредит 23Дебет 90.2 «Себестоимость продаж» • Кредит 29

Полностью закрывать эти счета (не оставляя на остатке счетов незавершенное производство) могут организации сферы услуг.

По окончании каждого месяца организации определяют финансовый результат от осуществляемой деятельности (прибыль или убыток).

Финансовый результат деятельности организации определяется так:

Сумма выручки организации (Оборот по Кредиту счета 90.1) минус Себестоимость продаж (суммы оборотов по счетам 90.2, 90.3,90.4,90.5).

Если разница между Выручкой (за минусом НДС и др. аналогичных платежей) и Себестоимостью положительная, то организация получила прибыль в отчетном месяце.

Сумма прибыли отражается проводкой:

Дебет 90.9 • Кредит 99 – отражена прибыль по итогам месяца.

Если разница – отрицательная, то организация получила убыток.

Сумма убытка отражается проводкой:

Дебет 99 • Кредит 90.9 – отражен убыток по итогам месяца.

Таким образом, субсчета счета 90 «Продажи» имеют остаток на конец каждого отчетного месяца, но сам счет 90 сальдо на конец месяца иметь не должен.

По итогам года все субсчета счета 90, которые имеют остаток, должны быть закрыты.

Закрытие субсчетов осуществляется следующими проводками:

Д 90.1 • К 90.9 – закрытие счета 90.1 «Выручка» по итогам года.

Д 90.9 • К 90.2 – закрытие счета 90.2 «Себестоимость продаж» по итогам года.

Д 90.9 • К 90.3 – закрытие счета 90.3 «Налог на добавленную стоимость» по итогам года.

Д 90.9 • К 90.4 – закрытие счета 90.4 «Акцизы» по итогам года.

Д 90.9 • К 90.5 – закрытие счета 90.5 «Экспортные пошлины» по итогам года.

По окончании каждого месяца организации определяют финансовый результат по счету 91 «Прочие доходы и расходы».

Сальдо прочих доходов и расходов – это разница между оборотом по Кредиту счета 91.1 «Прочие доходы» и оборотом по Дебету счета 91.2 «Прочие расходы». Если остаток по счету кредитовый – организация получила прибыль, дебетовый – убыток.

Финансовый результат по прочим доходам и расходам отражают следующими проводками:

Дебет 91.9 • Кредит 99 — отражена прибыль от прочих видов деятельности;

Дебет 99 • Кредит 91.9 — отражен убыток от прочих видов деятельности;

По итогам года все субсчета счета 91 закрываются проводками:

Дебет 91.1 • Кредит 91.9 — закрыт субсчет 91.1 по окончании года.

Дебет 91.9 • Кредит 91.2 — закрыт субсчет 91.2 по окончании года.

В конце года, 31 декабря, счет 99 «Прибыли и убытки» закрывается.

Если по итогам года организация получила прибыль, то формируется проводка: Дебет 99 • Кредит 84 — отражена чистая прибыль отчетного года.

если убыток, то проводка: Дебет 84 • Кредит 99 — отражен непокрытый убыток отчетного года.

Микропредприятия вправе вести учет по группам статей бухгалтерской отчетности, не применяя при этом двойную запись по счетам.

Самый простой способ организовать бухучет — не применять двойную запись совсем, то есть вообще не делать никаких проводок. Правда, таким способом могут воспользоваться лишь микропредприятия (п. 6.1 ПБУ 1/2008). И только если он не исказит информацию о компании, то есть позволит составлять бухгалтерскую отчетность.

Нераспределенная прибыль

Прибыль

Чистая прибыль

Бухгалтерская деятельность

Бухгалтерская отчетность

Бухгалтерский баланс

Назад | | Вверх

84 счет по кредиту что значит, дебет 84 кредит 75 означает

Проводки по счету 84 — Нераспределенная Прибыль

Счет 84 «Нераспределенная прибыль (непокрытый убыток)»

Счет 84 «Нераспределенная прибыль (непокрытый убыток)» предназначен для обобщения информации о наличии и движении сумм нераспределенной прибыли или непокрытого убытка организации.

Сумма чистой прибыли отчетного года списывается заключительными оборотами декабря в кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции со счетом 99 «Прибыли и убытки». Сумма чистого убытка отчетного года списывается заключительными оборотами декабря в дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции со счетом 99 «Прибыли и убытки».

Направление части прибыли отчетного года на выплату доходов учредителям (участникам) организации по итогам утверждения годовой бухгалтерской отчетности отражается по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» и кредиту счетов 75 «Расчеты с учредителями» и 70 «Расчеты с персоналом по оплате труда». Аналогичная запись делается при выплате промежуточных доходов.

Списание с бухгалтерского баланса убытка отчетного года отражается по кредиту счета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции со счетами: 80 «Уставный капитал» — при доведении величины уставного капитала до величины чистых активов организации; 82 «Резервный капитал» — при направлении на погашение убытка средств резервного капитала; 75 «Расчеты с учредителями» — при погашении убытка простого товарищества за счет целевых взносов его участников и др.

Аналитический учет по счету 84 «Нераспределенная прибыль (непокрытый убыток)» организуется таким образом, чтобы обеспечить формирование информации по направлениям использования средств. При этом в аналитическом учете средства нераспределенной прибыли, использованные в качестве финансового обеспечения производственного развития организации и иных аналогичных мероприятий по приобретению (созданию) нового имущества и еще не использованные, могут разделяться.

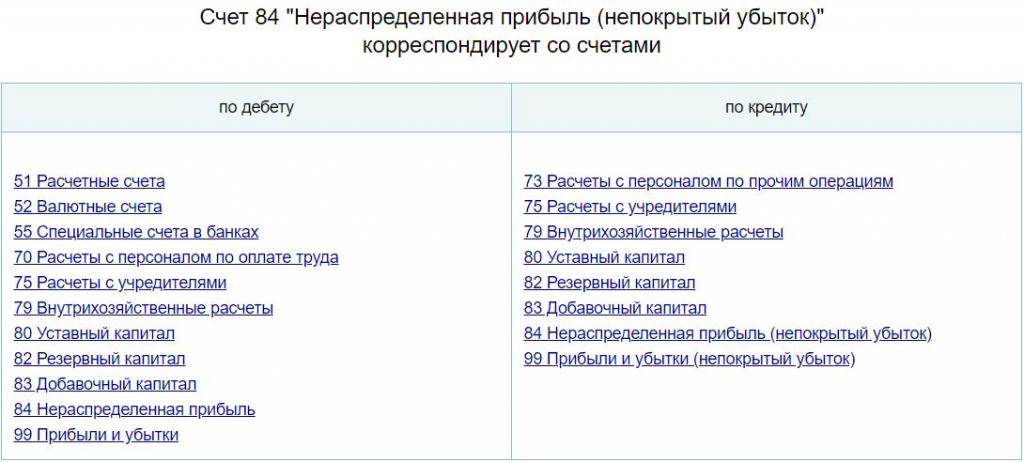

Счет 84 «Нераспределенная прибыль (непокрытый убыток)»

корреспондирует со счетами:

по дебету по кредиту51 Расчетные счета 73 Расчеты с персоналом по52 Валютные счета прочим операциям55 Специальные счета в банках 75 Расчеты с учредителями70 Расчеты с персоналом по 79 Внутрихозяйственные расчеты оплате труда 80 Уставный капитал75 Расчеты с учредителями 82 Резервный капитал79 Внутрихозяйственные расчеты 83 Добавочный капитал80 Уставный капитал 84 Нераспределенная прибыль82 Резервный капитал (непокрытый убыток)83 Добавочный капитал 99 Прибыли и убытки84 Нераспределенная прибыль (непокрытый убыток)99 Прибыли и убытки

Проводки дебет 84 и кредит 84, 99, 75 (нюансы)

Теория бухгалтерского учета

Понятие, учет и порядок списания нераспределенной прибыли

- Понятие нераспределенной прибыли. Порядок списания нераспределенной прибыли (непокрытого убытка)

- Синтетический и аналитический учет распределения прибыли (непокрытого убытка). Порядок распределения (использования) прибыли

Порядок списания нераспределенной прибыли (непокрытого убытка)

Порядок списания нераспределенной прибыли (непокрытого убытка)1. Понятие нераспределенной прибыли. Порядок списания нераспределенной прибыли

(непокрытого убытка)

Чистая прибыль (убыток) является конечным финансовым результатом, учитывается на счете 99 «Прибыли и убытки» и формируется следующим образом:

Чистая прибыль (убыток) за отчетный период =

Прибыль (убыток) от продаж +

Прибыль (убыток) от прочих видов деятельности —

Налог на прибыль (с учетом ПБУ 18/02) —

Санкции за нарушение налогового законодательства

По кредиту счета 99 отражается бухгалтерская прибыль до налогообложения, сформированная по правилам бухгалтерского учета по результатам отчетного года.

Проводки по счету 84

По дебету счета 99 отражаются штрафы за налоговые правонарушения и сумма условного расхода (или условного дохода) по налогу на прибыль, который организация обязана исчислить в соответствии с п. 20 ПБУ 18/02.

20 ПБУ 18/02.

Показатель «Чистая прибыль (убыток) отчетного года» отражает конечный финансовый результат деятельности организации в отчетном году.

31 декабря счет 99 закрывается — производится реформация баланса: сумма чистой прибыли (убытка) отчетного года списывается со счета 99 в кредит (дебет) счета 84 «Нераспределенная прибыль (непокрытый убыток)»:

Д 99 К 84 — списана чистая прибыль отчетного года

Д 84 К 99 — списан убыток отчетного года.

Нераспределенная прибыль – это чистая прибыль, выявленная в бухгалтерском учете по результатам отчетного года, утверждается годовым собранием собственников предприятия, к исключительной компетенции которого относятся вопросы утверждения результатов финансово-хозяйственной деятельности за отчетный год и направлений распределения чистой прибыли отчетного года. В случае если по результатам отчетного года предприятие получило чистый убыток, годовое собрание собственников также должно утвердить этот результат финансово-хозяйственной деятельности и определить источники его покрытия.

2. Синтетический и аналитический учет распределения прибыли (непокрытого убытка). Порядок распределения (использования) прибыли

После проведения реформации баланса, начиная с 1 января года, следующего за отчетным, чистая прибыль (убыток) отчетного года до момента принятия решения собственниками о ее распределении (покрытии) обособленно учитывается на активно-пассивном счете 84 «Нераспределенная прибыль (непокрытый убыток)», в кредите которого отражается прибыль, в дебете – убыток.

В начале года, следующего за отчетным, собственники организации принимают решение о распределении чистой прибыли. Чистая прибыль может быть использована на выплату дивидендов, формирование резервного капитала, погашение убытков прошлых лет и другие цели.

Для учета нераспределенной прибыли (непокрытого убытка) предусмотрен счет 84 «Нераспределенная прибыль (непокрытый убыток)».

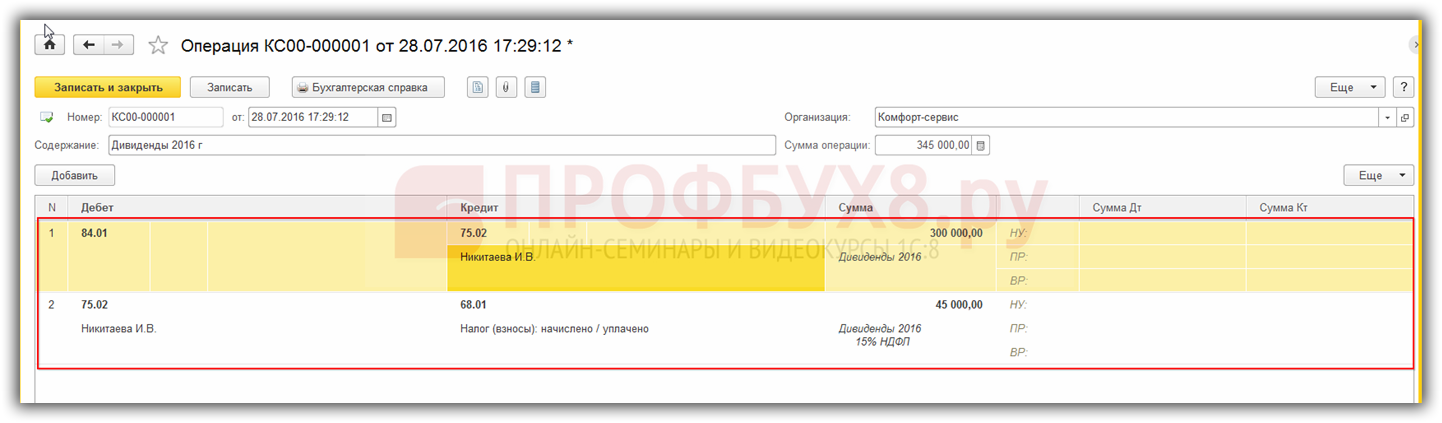

Выплата дивидендов

Д84 К75-2 — начислены дивиденды юр лицам и физ. лицам, не являющимся сотрудниками организации

лицам, не являющимся сотрудниками организации

Д84 К70 — начислены дивиденды учредителям — сотрудникам организации

Начисленные дивиденды облагаются налогом на доходы физических лиц и налогом на прибыль (для юр лиц), которые организация должна исчислить и уплатить как налоговый агент.

Д70 (75-2) К68 Удержан НДФЛ

Д75-2 К68 Удержан налог на прибыль с дивидендов

Выплата дивидендов не производится, если стоимость чистых активов меньше суммы уставного и резервного капитала.

Резервный капитал

Обязаны формировать акционерные общества в размере не менее 15% от величины уставного капитала, для этого в резерв ежегодно отчисляется не менее 5% чистой прибыли. Резервный капитал расходуется на покрытие убытка отчетного года, на выкуп собственных акций и погашение облигаций.

Д84 К82 — сформирован резервный капитал

Погашение убытков прошлых лет

Д84 «Прибыль, подлежащая распределению» К84 «Непокрытый убыток» — погашены убытки прошлых лет

После распределения прибыли, остаток на счете 84 показывает величину нераспределенной прибыли.

Непокрытый убыток (uncovered loss) – отражаемая в бухгалтерском балансе акционерных, иных обществ и других организаций сумма убытков, не покрытых в установленном законодательством порядке за счет собственных источников.

Непокрытый убыток определяется с учетом платежей в бюджет и других расходов, погашаемых за счет прибыли, и показывает сумму непокрытого убытка на отчетную дату независимо от времени его образования.

Убыток может образоваться в результате:

- превышения расходов над доходами по финансово-хозяйственной деятельности и внереализационным операциям;

- выявления в отчетном году существенных ошибок прошлых лет;

- изменения учетной политики.

Причины получения непокрытого убытка:

- получение фактического отрицательного финансового результата от деятельности компании из-за превышения затрат над доходами;

- оказавшие влияние на финансовое состояние компании изменения в учетной политике;

- найденные в текущем году ошибки, допущенные в прошлые годы, которые повлияли на финансовый результат.

В бухгалтерском учете непокрытый убыток отражается на отдельном счете «Нераспределенная прибыль (непокрытый убыток)» (см.

Счет 84 «Нераспределенная прибыль»

Нераспределенная прибыль), записывается по его дебету, а суммы, направленные на покрытие убытка, – по кредиту. Дебетовое сальдо по счету может быть показано либо в активе бухгалтерского баланса (на эту сумму увеличивается его валюта), либо в пассиве баланса с уменьшением на величину непокрытого убытка валюты баланса.

Убыток (как прошлых лет, так и текущего года) может покрываться за счет резервного капитала (фонда) и целевых взносов собственников фирмы. Если имеющихся источников для погашения непокрытого убытка отчетного года недостаточно, в балансе оставляют непокрытый убыток. Если у организации отсутствуют источники для погашения убытков, то учредители общества могут принять решение покрыть их за счет дополнительных взносов.

Списание с бухгалтерского баланса убытка отчетного года отражается по кредиту счета «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции со счетами: «Уставный капитал» — при доведении величины уставного капитала до величины чистых активов организации; «Резервный капитал» — при направлении на погашение убытка средств резервного капитала; «Расчеты с учредителями» — при погашении убытка простого товарищества за счет целевых взносов его участников и др.

Аналитический учет по счету «Нераспределенная прибыль (непокрытый убыток)» организуется таким образом, чтобы обеспечить формирование информации по направлениям использования средств.

Непокрытый убыток — конечный финансовый результат, полученный по итогам деятельности организации за отчетный год; характеризует уменьшение ее капитала. Различают непокрытый убыток без учета решения о покрытии убытка полностью или частично за счет соответствующих источников (распределения убытка между участниками) и непокрытый убыток с учетом решения о покрытии убытка (распределения убытка между участниками) — первый показывается в отчете о прибылях и убытках как чистый убыток, второй — в бухгалтерском балансе (раздел «Капитал и резервы»).

Ясно о бухучёте и финансовой свободе!

Общая информация о счёте:

Синонимами счета являются : счет 84.1, счет 84-01, счет 84/01, счет 84 01,

Вид счета : Активно-пассивный

смотри также другие счета плана счетов: весь план счетов

смотри также ПБУ: все ПБУ

Характеристики/описание счёта:

На субсчет 84. 01 «Прибыль, подлежащая распределению» зачисляется сумма чистой прибыли со счета 99 «Прибыли и убытки» заключительным оборотом декабря отчетного года (при реформации бухгалтерского баланса). Уже в следующем за отчетным году на основании решения компетентного органа (общего собрания акционеров, собрания участников и т.д.) производится распределение прибыли. Оно подразумевает начисление дивидендов (доходов) (в корреспонденции со счетом 75 «Расчеты с учредителями»), отчисление средств в резервные фонды (в корреспонденции со счетом 82 «Резервный капитал»), покрытие убытков прошлых лет (в корреспонденции с субсчетом 84.02 «Убыток, подлежащий покрытию»). После отражения этих операций сальдо данного субсчета переносится в кредит субсчета 84.03 «Нераспределенная прибыль в обращении».

01 «Прибыль, подлежащая распределению» зачисляется сумма чистой прибыли со счета 99 «Прибыли и убытки» заключительным оборотом декабря отчетного года (при реформации бухгалтерского баланса). Уже в следующем за отчетным году на основании решения компетентного органа (общего собрания акционеров, собрания участников и т.д.) производится распределение прибыли. Оно подразумевает начисление дивидендов (доходов) (в корреспонденции со счетом 75 «Расчеты с учредителями»), отчисление средств в резервные фонды (в корреспонденции со счетом 82 «Резервный капитал»), покрытие убытков прошлых лет (в корреспонденции с субсчетом 84.02 «Убыток, подлежащий покрытию»). После отражения этих операций сальдо данного субсчета переносится в кредит субсчета 84.03 «Нераспределенная прибыль в обращении».

Описание родительского счета: Описание счета 84 «Нераспределенная прибыль (непокрытый убыток)»

«Ввод начальных остатков: прибыль, подлежащая распределению»

ПРОВОДКА:

Дебет 000 «Вспомогательный счет«

Кредит 84.

01 «Прибыль, подлежащая распределению«

01 «Прибыль, подлежащая распределению«Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Ввод начальных остатков в меню «Предприятие» вид хозяйственной операции: «Капитал (счета 80-86)»

«Начисление дивидендов учредителям, которые являются сотрудниками организации, за счет чистой прибыли, подлежащей распределению»

ПРОВОДКА:

Дебет 84.01 «Прибыль, подлежащая распределению«

Кредит 70 «Расчеты с персоналом по оплате труда«

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Операция (бухгалтерский и налоговый учет) в меню «Операции — Операции, введенные вручную»

«Начисление дивидендов учредителям, которые не являются сотрудниками организации, за счет чистой прибыли, подлежащей распределению»

ПРОВОДКА:

Дебет 84.01 «Прибыль, подлежащая распределению«

Кредит 75.

02 «Расчеты по выплате доходов«

02 «Расчеты по выплате доходов«Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Операция (бухгалтерский и налоговый учет) в меню «Операции — Операции, введенные вручную»

«Увеличение уставного капитала за счет чистой прибыли, подлежащей распределению»

ПРОВОДКА:

Дебет 84.01 «Прибыль, подлежащая распределению«

Кредит 80.09 «Прочий капитал«

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Операция (бухгалтерский и налоговый учет) в меню «Операции — Операции, введенные вручную»

«Создание резервного фонда за счет чистой прибыли, подлежащей распределению»

ПРОВОДКА:

Дебет 84.01 «Прибыль, подлежащая распределению«

Кредит 82.02 «Резервы, образованные в соответствии с учредительными документами«

Каким документом 1сделается в 1с:Бухгалтерия 2. 0/1с:Бухгалтерия 3.0:

0/1с:Бухгалтерия 3.0:

— Операция (бухгалтерский и налоговый учет) в меню «Операции — Операции, введенные вручную»

«Списание чистой прибыли по итогам года»

ПРОВОДКА:

Дебет 91.02 «Прочие расходы«

Кредит 84.01 «Прибыль, подлежащая распределению«

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Регламентная операция в меню «Операции — Закрытие месяца» вид хозяйственной операции: «Реформация баланса»

Счет 84 «Нераспределенная прибыль (непокрытый убыток)»

В этом материале, который продолжает серию публикаций, посвященных новому плану счетов, проведен анализ 84 «Нераспределенная прибыль (непокрытый убыток)» нового плана счетов. Этот комментарий подготовлен Я.В. Соколовым, д.э.н., зам. председателя Межведомственной комиссии по реформированию бухгалтерского учета и отчетности, членом Методологического совета по бухгалтерскому учету при Минфине России, первым Президентом Института профессионального бухгалтеров России, В. В.В. Патровым, профессором Санкт-Петербургского государственного университета и Н.Н. Карзаевой, к.э.н., зам. директора аудиторской службы ООО «Балт-Аудит-Эксперт».

В.В. Патровым, профессором Санкт-Петербургского государственного университета и Н.Н. Карзаевой, к.э.н., зам. директора аудиторской службы ООО «Балт-Аудит-Эксперт».

Содержание

- Счет 84 «Нераспределенная прибыль (непокрытый убыток)»

|

Сумма чистого убытка отчетного года списывается заключительными оборотами декабря в дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции со счетом 99 «Прибыли и убытки».

Сумма чистого убытка отчетного года списывается заключительными оборотами декабря в дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции со счетом 99 «Прибыли и убытки».

В настоящее время счет 84 «Нераспределенная прибыль (непокрытый убыток)» соответствует хорошо известную в отечественной бухгалтерии данных, именую реформацию баланса.Полученная в течение отчетного периода прибыль, постольку такого баланса и представлялся собственнику, для утверждения и распределения полученной и полученной в балансе прибыли. Принятие же решения о ее распределении и предполагало реформацию баланса, т.е. языком бухгалтерского учета, закрытие счета «Прибыли и убытки». Теперь эта процедура проводится иначе. Часть прибыли, которая была истрачена в течение отчетного периода, списывается в момент ее использования, а подана реформация отводится и часть прибыли, которой и могут распоряжаться собственники.Как следствие такого, чисто американского подхода к бухгалтерской методологии, наш баланс не показывает основной результат хозяйственной деятельности — всю прибыль (убыток), полученную за весь отчетный период. И как следствие, постулат Пизани о равновеликости сальдо баланса и сальдо отчета о прибылях и убытках перестал действовать в явном виде. Это также одно из проявлений теории, с переходом от теории динамического баланса (краеугольный камень отечественной методологии) к теории статического баланса, когда пользователи больше интересуются ликвидностью предприятия, чем успешностью его хозяйственной деятельности; потенциального инвестора больше волнует то, какую прибыль это предприятие принесло в минувшем отчетном периоде.

Теперь эта процедура проводится иначе. Часть прибыли, которая была истрачена в течение отчетного периода, списывается в момент ее использования, а подана реформация отводится и часть прибыли, которой и могут распоряжаться собственники.Как следствие такого, чисто американского подхода к бухгалтерской методологии, наш баланс не показывает основной результат хозяйственной деятельности — всю прибыль (убыток), полученную за весь отчетный период. И как следствие, постулат Пизани о равновеликости сальдо баланса и сальдо отчета о прибылях и убытках перестал действовать в явном виде. Это также одно из проявлений теории, с переходом от теории динамического баланса (краеугольный камень отечественной методологии) к теории статического баланса, когда пользователи больше интересуются ликвидностью предприятия, чем успешностью его хозяйственной деятельности; потенциального инвестора больше волнует то, какую прибыль это предприятие принесло в минувшем отчетном периоде.

Итак, вернемся непосредственно к форме реформации, которая вытекает из действующего плана счетов.

На счет 99 «Прибыли и убытки» бухгалтером выводится или кредитовое (прибыль) или дебетовое (убытки) сальдо. Это сальдо, еще до утверждения собственником должно быть перенесено на счет 84 «Нераспределенная прибыль (непокрытый убыток)». Это должна быть последняя за отчетный год проводка в главной книге.

Если была получена прибыль, то бухгалтер делает запись:

- Дебет 99 «Прибыли и убытки»

Кредит 84 «Нераспределенная прибыль (непокрытый убыток)»

Если был получен убыток, то бухгалтер пишет:

- Дебет 84 «Нераспределенная прибыль (непокрытый убыток)»

Кредит 99 «Прибыли и убытки»

Только в следующем отчете за отчетным годом, после того как собственник (например, общее собрание акционеров), утвердит распределение прибыли, только тогда бухгалтер проводит по общепринятой практике реформацию баланса.И по счетам главной книги, на основе решения собственника, бухгалтер начинает реформацию баланса, суть которой теперь сводится к списанию целевых сумм со счета 84 «Нераспределенная прибыль (непокрытый убыток)» на цели, окончником.

Оставшаяся после этого используется для самофинансирования предприятия. Она в виде кредитового сальдо представлена на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Согласно пункту 51 Методических рекомендаций о порядке формирования показателей бухгалтерской деятельности организаций при рассмотрении итогов отчетного года и решения вопроса об источнике покрытия убытков (как отчетного года, прошлых лет) на эти цели быть финансовой прибылью, оставшаяся в распоряжении организации исключением учтенной в источнике покрытия капитальных вложений), в порядке ее распределения; резервный фонд, образованный в соответствии с законодательством; добавочный капитал (за исключением сумм прироста стоимости по переоценке), а также доведение величины уставного капитала до величины чистых активов организации.Поэтому в соответствии с покрытием убытков на счетах бухгалтерского учета будут сделаны записи:

а) в части его покрытия за счет ранее начисленных сумм резервного капитала:

- Дебет 82 «Резервный капитал»

Кредит 84 «Нераспределенная прибыль (непокрытый убыток)»

б) за счет нераспределенной прибыли прошлых лет

- Дебет 84 «Нераспределенная прибыль прошлых лет»

Кредит 84 «Непокрытый убыток отчетного года»

в) в случае уменьшения уставного капитала при доведении его до величины чистых активов *

- Дебет 80 «Уставный капитал»

Кредит 84 «Нераспределенная прибыль (непокрытый убыток)»

* Примечание: В старой Инструкции такого источника списания убытка не было.

г) если собственники приняли решение погасить убыток за свой счет, то делается запись:

- Дебет 75 «Расчеты с учредителями»

Кредит 84 «Нераспределенная прибыль (непокрытый убыток)»

До перехода на новый план счетов расходов организации списывались на дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)». Это касалось тех расходов согласно нормативным документам, которые должны быть списываться за счет собственных источников (материальная помощь работ, приобретение путевок в дома и санатории, благотворительная деятельность и т.п.). Такой порядок приводил к тому, что финансовый отчет года завышала сумму этих расходов, и собственники не могли рассчитать реальную доходность вложений в организацию. Кроме того, списывая ряд расходов за счет чистой прибыли, администрация имеет право распределять чистую прибыль на те организации или другие цели.

Согласно новому плану счетов, отнесение каких — либо расходов (кроме определенных собственниками) не допускаются. Все расходы организации должны или капитализироваться (включиться в стоимость активов) или списываться на счет 80 «Прибыли и убытки» *.

Все расходы организации должны или капитализироваться (включиться в стоимость активов) или списываться на счет 80 «Прибыли и убытки» *.

* Примечание: Более подробно о новом порядке учета расходов см. Раздел VIII «Финансовые результаты»

В связи с этим новым планом счетов предусматривает несколько иной порядок учета прибыли, отраженной на счет 84 «Нераспределенная прибыль (непокрытый убыток)». Для этого мы предлагаем к этому счету открыть следующие субсчета: 84.1 «Полученная прибыль», 84.2 «Нераспределенная прибыль», 84.3 «Полученная прибыль» и 84.4 «Полученный убыток». Необходимо их открытие вызвано следующим абзацем из пояснений к счету 84 «Нераспределенная прибыль (непокрытый убыток)» в инструкции по применению плана счетов: «Аналитический учет по счету 84» Нераспределенная прибыль (непокрытый убыток) «организуется таким образом, чтобы обеспечить формирование информации по направлениям. Использование этого в аналитическом учете средств нераспределенной прибыли, используемых в финансовом обеспечении производственного развития организации и других мероприятий по приобретению (созданию) нового имущества и еще не использованных, может разделяться «.

Покажем методику учета чистой прибыли.

В году, следующим за отчетным, на основании решения общего собрания собственников предприятия организации, осуществляется по общепринятому правилу распределения прибыли, полученной за отчетный год. При этом делаются следующие записи:

1.Начисление доходов (дивидендов) участникам:

- Дебет 84.1 «Полученная прибыль»

Кредит 75.2 «Расчеты по выплате доходов»

Кредит 70 «Расчеты с персоналом по оплате труда»

Отчисления в резервный капитал:

- Дебет 84.1 «Полученная прибыль»

Кредит 82 «Резервный капитал»

2. Покрытие убытков прошлых лет:

- Дебет 84.1 «Полученная прибыль»

Кредит 84.4 «Полученный убыток»

Необходимо отметить, что общепринятая практика реформации баланса, начисления дивидендов, отражения акционеров по использованию прибыли, покрытию убытков и т.д. отличается от положений нормативных актов, регулирующих порядок отражения в бухгалтерском учете акционеров, утверждении ими при утверждении бухгалтерской отчетности.

Согласно пункту 51 Методических рекомендаций о порядке формирования показателей бухгалтерской отчетности организаций «Резервный капитал», «Нераспределенная прибыль прошлых лет», «Непокрытый убыток прошлых лет», «Нераспределенная прибыль отчетного года», «Непокрытый» убыток отчетного года «показываются с учетом рассмотрения итогов деятельности организации за отчетный год, показаны решения о покрытии убытков, выплате дивидендов и пр.».

Утверждение годовых отчетов, годовой бухгалтерской отчетности, включая отчеты о прибылях и убытках (счетах прибылей и убытков) общества, а также распределение прибыли, в том числе выплата (объявление) дивидендов, и убытков общества по результатам финансового года относится к компетенции общего собрания акционеров (ст. 48 Федерального закона РФ от 26.12.1995 № 208-ФЗ). Годовая бухгалтерская отчетность может быть представлена пользователям только после утверждения в порядке, установленном учредительным документами организации (п.2 ст.15 Федерального закона от 21. 11.1996 № 129-ФЗ «О бухгалтерском учете»).

11.1996 № 129-ФЗ «О бухгалтерском учете»).

Соответствующее решение о выплате дивидендов должно, согласно законодательному и нормативным актам, заключаться заключительными в годовой бухгалтерской отчетности, а не в следующем отчетном периоде. Такой порядок учета начисления дивидендов соответствует нормам статьи 42 Федерального закона РФ от 26.12.1995 № 208-ФЗ: «дивиденды выплачиваются из чистой прибыли общества».

Поэтому в аналитическом учете нераспределенной прибыли необходимо предусмотреть субстанцию нераспределенной прибыли отчетного года и нераспределенной прибыли прошлых лет или «Прибыль полученная» и «Нераспределенная прибыль».»Прибыль полученная» как и нераспределенная прибыль отчетного года, отраженная на счете 88.1 старого плана счетов, — существует или «ночь» одну новогоднюю. И в эту ночь сделаны записи, отражающие решение об использовании данной прибыли или покрытии убытков отчетного года.

Решение о выплате годовых дивидендов, размере дивиденда и форме его выплаты по акциям каждой категории (типа) принимается общим собранием акционеров по рекомендациям совета директоров (наблюдательного совета). Размер годовых периодов не может быть больше рекомендованного советом наблюдателя (наблюдательного советом) общества. Общее собрание акционеров принимает решение о невыплате дивидендов по определенным категориям (типам), а также о выплате дивидендов в неполном размере по привилегированным акциям, размер дивиденда по определенным в уставе.

Размер годовых периодов не может быть больше рекомендованного советом наблюдателя (наблюдательного советом) общества. Общее собрание акционеров принимает решение о невыплате дивидендов по определенным категориям (типам), а также о выплате дивидендов в неполном размере по привилегированным акциям, размер дивиденда по определенным в уставе.

Общество не вправе принимать решение о выплате (объявлении) дивидендов по акциям:

- до полной оплаты всего уставного капитала общества;

- до выкупа всех акций, которые должны быть выкуплены в соответствии с нормами Федерального закона от 26.12.1995 № 208-ФЗ;

- если на день принятия такого решения общество отвечает признакам несостоятельности (банкротства) в соответствии с законодательством Российской Федерации о несостоятельности (банкротстве) или признаками появятся у общества в результате выплаты дивидендов;

- если на день принятия решений такой стоимости чистых активов общества меньше его уставного капитала, и резервирования, и превышения над номинальной стоимостью уставной стоимости, ликвидация стоимости услуг либо станет меньше их размера в результате принятия такого решения.

При начислении дивидендов акционерам обязанность предприятия начислить и уплатить налог на прибыль согласно подпункту 1 статьи 250 и 275 НК РФ. При оценке доходов от участия в других организациях по подпункту 1 статьи 250 НК РФ необходимо понимать, что налогообложение формируется из трех составляющих:

- дивиденды, полученные от иностранной компании,

- дивидендов, начисленных иностранной компании,

- сумма дивидендов, начисленных предприятий — резидентам Российской Федерации, уменьшенных на сумму дивидендов, полученных от предприятий — резидендов Российской Федерации.

Согласно пункту 2 статьи 275 НК РФ предприятие начислившее дивиденды акционерам — резидентам Российской Федерации признается налоговым агентом. Налоговая база с суммы начисленных дивидендов определяется с учетом дивидендов, полученных в отчетном (налоговом) периоде.

Для формирования информации по направлениям распределения прибыли к счету 84.1 «Полученная прибыль» целесообразно использовать более детальную аналитику путем открытия субсчетов: 84. 11 «Начисление прибыли от участия в организации», 84.12 «отчисления в резервный капитал», 84.13 «Покрытие убытков прошлых лет» и т.п.

11 «Начисление прибыли от участия в организации», 84.12 «отчисления в резервный капитал», 84.13 «Покрытие убытков прошлых лет» и т.п.

После этих записей сальдо счета 84.1 «Полученная прибыль» покажет сумму нераспределенной прибыли, которая переносится на счет 84.2 «Нераспределенная прибыль» проводкой:

- Дебет 84.1 «Полученная прибыль»

Кредит 84.2 «Нераспределенная прибыль»

После чего 84.1 «Полученная прибыль» закроется, а сальдо счета 84.2 «Нераспределенная прибыль» покажет количество средств накопленной организации.

Сумма затрат по приобретению (создание) нового имущества собирается на дебете 08 «Вложения во внеоборотные активы» с последующим списанием затрат данного счета на дебет счетов 01 «Основные средства» и / или 04 «Нематериальные активы». Одновременно на сумму вышеуказанных затрат следует составить проводку:

- Дебет 84.2 «Нераспределенная прибыль»

Кредит 84.3 «Использование прибыли»

В результате этого сальдо счета 84. 3 «Использованная прибыль» будет показывать сумму нераспределенной, использованной на приобретение (создание) нового имущества, а сальдо счета 84.2 «Нераспределенная прибыль» — сумма еще не использованной на эти цели нераспределенной прибыли.

3 «Использованная прибыль» будет показывать сумму нераспределенной, использованной на приобретение (создание) нового имущества, а сальдо счета 84.2 «Нераспределенная прибыль» — сумма еще не использованной на эти цели нераспределенной прибыли.

Сальдо счетов 84.2 «Нераспределенная прибыль» и 84.3 «Использованная прибыль» может быть только кредитовым и в совокупности остается неизменным.

Системное использование чистой прибыли на приобретение (создание) нового имущества внутри одного и того же счета 84 «Нераспределенная прибыль (непокрытый убыток)» позволяет не только видеть, сколько этой прибыли израсходовано на эти цели, но и облегчает общение с участниками при решении вопроса о величине доходов планируемых выплат от участия в предприятии.

С помощью аналитического учета к счетам 84.2 «Нераспределенная прибыль» и 84.3 «Использованная прибыль» можно организовать контроль состояния и движения средств нераспределенной прибыли. Они не расходуются безвозвратно, постоянно обращаются в предприятии, меняя свою форму (из денежной в товарную и из товарной в денежную).

При этом общая величина не меняется. Совокупное сальдо счетов 84.2 «Нераспределенная прибыль» и 84.3 «Использованная прибыль» постоянно возрастает, свидетельству о приросте активов организации по сравнению с суммой вложенных вложений собственников.

Счет 84 «Нераспределенная прибыль (непокрытый убыток)»

Счет 84 в бухгалтерском учете в 2021 году. Проводки, субсчета

Для подведения итогов финансового года предприятия в бухгалтерском учете предусмотрен счёт 84 «Нераспределенная прибыль (непокрытый убыток)». Согласно уставным документам компании, сумма средств этого счёта может быть выплачена в качестве дивидендов, направлена на увеличение уставного / резервного капитала или прошлых активов для погашения убытковых периодов.

Счета-корреспонденты счёта 84

Основной корреспондирующий счёт, определяющий финансовое значение счёта 84 по итогам года, это счёт 99 «Прибыли и убытки». Его дебетовое сальдо, демонстрирующее убыточность деятельности, списывается в ноль на Кт84 , а кредитовое сальдо, свидетельствующее о доходности предприятия, — на Дт84 .

Его дебетовое сальдо, демонстрирующее убыточность деятельности, списывается в ноль на Кт84 , а кредитовое сальдо, свидетельствующее о доходности предприятия, — на Дт84 .

Проводка на счёт 84 проводится один раз в год, после завершения других операций по счетам.

Остальные счета-корреспонденты зависят от распределения прибыли или корреспондентов документами компании по покрытию убытков:

- счёт 70 — при выплате дивидендов работникам предприятия;

- счёт 75 — при выплате дивидендов или сборе дополнительных средств с учредителей компании;

- счёт 80 — движение при денежных средствах через уставный капитал;

- счёт 82 — при компенсации убытков или направления прибыли в резервный фонд;

- счёт 83 — при корреспонденции со средствами добавочного капитала.

Основные субсчета к счёту 84

Для распределения прибыли и покрытия убытков по итогам деятельности компании, к счёту 84, согласно учётной организации, открываются дополнительные меры субсчета:

- 84. 1 — для распределяемой прибыли;

- 84.2 — для покрываемого убытка;

- 84.3 — для прибыли в обращении;

- 84.4 — для прибыли, направленной на модернизацию производства, приобретение оборудования и другого имущества предприятия.

1 — для распределяемой прибыли;

1 — для распределяемой прибыли;Проводки для распределения прибыли и покрытия убытков на счёте 84

В общем виде бухгалтерские проводки по счёту 84 выглядит следующим образом:

- Дт84 — Кт82 — чистая прибыль по итогам года направлена на создание накопленного капитала;

- Дт84 — Кт80 — итоговая прибыль направлена на увеличение уставного капитала;

- Дт84.3 — Кт84.2 — годовая прибыль направлена на покрытие убытков прошлых лет;

- Дт84 — Кт75 — итоговая прибыль направлена на выплату дивидендов;

- Дт83 — Кт84 — убыток погашен за счёт средств добавочного капитала;

- Дт82 — Кт84 — убытки компенсируют средства восстановления фонда;

- Дт75 — Кт84 — дополнительные вклады учредителей на компенсацию убыточности;

- Дт80 — Кт84 — убытки покрыты за счёт уменьшения уставных активов.

Решение по доходам или способах компенсации убытков принимает не бухгалтер, а собрание учредителей или руководителей согласно уставным документам компании.

Особенности счёта 84

Особенности проведения операций по счёту 84 заключаются в нескольких моментах:

- Корреспонденции по счёту 99 отражаются в главной истории текущего финансового года. Это последняя проводка, все счета закрываются.

- Корреспонденции с остальными счетами отражаются на заседании решения о распределении прибыли и способах покрытия убытков.Это может произойти и в новом финансовом году, всё зависит от уставных документов компании и её учётной политики.

- Проводки с участием уставного капитала фирмы отражаются после регистрации изменений.

Скопировать урл

Распечатать

Ваш вопрос — наш ответ

Задать вопрос

План счетов. Счет 84 «Нераспределенная прибыль (непокрытый убыток)»

Отзывы участников семинаров:

«Тема планирования и бюджета раскрыта достаточно полно. Было интересно самостоятельно подготовить прогнозный отчет о прибылях и убытках и особенно прогнозный баланс », — Бреславский Владимир, заместитель директора по экономике и финансам, ЗАО« Многовершинное », Хабаровский край.

Было интересно самостоятельно подготовить прогнозный отчет о прибылях и убытках и особенно прогнозный баланс », — Бреславский Владимир, заместитель директора по экономике и финансам, ЗАО« Многовершинное », Хабаровский край.

«Кратко и при этом подробно описана система работы казначейства. Очень хороший преподаватель, огромное спасибо », — Болотова Светлана Сергеевна, казначей,« Акадо », Москва.

«Хороша сама идея семинара по ценообразованию — рассмотрение в комплексе маркетинга и финансов.Понравилась логика изложения материала, связь теории с практикой (примеры и задачи), доступное объяснение », — Инберг Анна Евгеньевна, менеджер по продажам, ООО» Вистеон Автоприбор Электроникс «, Владимир.

«Семинар полностью оправдал ожидания. Полученные знания помогут разобраться в финансовой и бухгалтерской отчетности, увидеть нужные цифры в море информации. Также узнала много нового об анализе фин. деятельности », — Никонова Наталья Валентиновна, руководитель проектов отдела связи« X5 Retail Group », Москва.

«Понравилось освещение вопросов организации внутреннего контроля через управленческий учет», — Романюк Ю.А., руководитель контрольно-ревизионной службы ООО «Аксон», Кострома.

«В семинаре понравилась его практическая направленность на создание системы управления дебиторской задолженностью. Было рассмотрено большое количество практических инструментов по улучшению собираемости денег. Много примеров из реальной практики, что дает возможность применить знания в своей дальнейшей работе.Спасибо! » — Кузьминич Андрей Викторович, Коммерческий контролер ООО «Модерн Машинери Фар Ист», Магадан.

«Структурированные знания по всем функциям казначейства в доступной форме», — Нестеров Е.В., гл. специалист, «Росатом», Москва.

«После прослушивания семинара имею общую картину по бюджетированию, что и являлось целью. Все возникающие вопросы пояснялись сразу. Много практических заданий. Желаю процветания Школе бизнеса «Альфа», — Баклыкова Наталья Владимировна, ведущий специалист «ГПН-Логистика», Москва.