Бухгалтерский учет при аренде основных средств (нюансы)

ВАЖНО! С 2022 года учитывать арендные операции нужно будет в соответствии с новым ФСБУ 25/2018. Для многих участников договора аренды учет существенно усложнится. Узнать, как изменится учет аренды в 2022 году, или начать применять стандарт досрочно вам поможет эта статья.

Основные понятия договора аренды

Основополагающий документ, регламентирующий арендные отношения, — это гл. 34 Гражданского кодекса РФ.

Объектом аренды может быть разное имущество, обладающее свойством не терять натуральные свойства при эксплуатации, объединенное в правовом поле под термином «непотребляемые вещи». Эта особенность позволяет вернуть исходный объект правообладателю без изменения его функциональных и качественных характеристик. Это земельные участки, здания, оборудование, транспорт и другие подобные объекты, как правило основные средства организаций.

Объект, признаваемый в составе основных средств, отвечает критериям, установленным в п.

- объект предназначен для использования в деятельности организации, в том числе в арендных сделках для передачи арендатору;

- объект используется продолжительное время, превышающее 12 месяцев, или период, превышающий обычный операционный цикл длительностью более 12 месяцев;

- объект должен приносить доходы в будущем;

- его перепродажа не предполагается.

Имеется и дополнительное условие: критерии должны выполняться все одновременно.

Арендодатель (собственник имущества) сдает его в аренду, арендатор принимает. По общему правилу при операционной аренде собственником предмета сделки остается арендодатель, смены собственника не происходит. Арендатор временно, в период действия договора аренды, пользуется и владеет имуществом, не являясь его собственником.

Право собственности может переходить только в случае, если договором предусмотрено условие выкупа имущества по окончании аренды. Например, если отдельный вид договора аренды, договор лизинга, содержит такое условие, выкуп оформляется уже в рамках других договорных отношений — купли-продажи, поскольку лизинг по существу — это аренда, а условия перехода права собственности регулируются договором купли-продажи.

Например, если отдельный вид договора аренды, договор лизинга, содержит такое условие, выкуп оформляется уже в рамках других договорных отношений — купли-продажи, поскольку лизинг по существу — это аренда, а условия перехода права собственности регулируются договором купли-продажи.

Судебную практику по договорам аренды см. здесь.

Учет у арендодателя и арендатора существенно различается. Проверьте, правильно ли вы учитываете арендные операции с помощью советов от КонсультантПлюс. Полный пробный доступ к системе К+ можно получить бесплатно. Если вы сдаете в аренду имущество, вам поможет это Готовое решение, а если арендуете — тогда вам в этот материал.

Учет ОС у арендодателя

Кто должен вести учет основных средств — объектов аренды на своем балансе?

Арендодатель. Как любой собственник, он обязан вести учет своего имущества.

Какие балансовые счета применяются для учета основных средств в аренде?

Счета 01 «Основные средства» и 03 «Доходные вложения» по первоначальной стоимости.

В плане счетов бухгалтерского учета (утвержденном приказом Минфина России от 31.10.2000 № 94н) выделен счет 01 для всех основных средств, в том числе для находящихся в аренде. Наряду с этим, в ПБУ 6/01 указывается, что основные средства, назначение которых — передача в аренду, следует считать доходными вложениями. Для их учета есть счет 03.

Как верно разграничить учет объектов на счетах 01 и 03?

Выбор прост. Исходя из формулировки о доходных вложениях, заложенной в ПБУ 6/01 (п. 5).

ВАЖНО! В состав доходных вложений ПБУ 6/01 относит основные средства, предназначением которых является исключительно передача в аренду. При этом заведомо известна цель — получение дохода от аренды этих объектов.

Какие счета применяются для учета доходов от аренды?

Счета 90 «Продажи» и 91 «Прочие доходы и расходы».

Если организация получает основные доходы от сделок по аренде имущества, п. 5 ПБУ 9/99 (утвержденного приказом Минфина России от 06.05.1999 № 32н) предписывает считать арендные платежи выручкой. Следует использовать счет 90.

Следует использовать счет 90.

При этом в п. 7 ПБУ 9/99 арендные платежи включаются в список прочих, но с оговоркой: «Учесть положения п. 5». Это означает, что если у организации есть иные основные направления, отличные от арендной деятельности, то арендные поступления, будучи прочими доходами, аккумулируются на счете 91.

Организация относит свои доходы к тому или иному виду самостоятельно, вносит сведения об этом в учетную политику.

О составлении учетной политики читайте в статье «Как составить учетную политику организации (2021)?».

Как выглядит учет аренды основных средств на уровне бухгалтерских проводок, описано в таблицах. Далее по тексту применяются следующие сокращения:

- ОС — основные средства;

- ДВ — доходные вложения.

|

Проводки |

Содержание |

|

|

Дт 03 / ДВ в организации |

Кт 08 |

Объект ДВ введен в эксплуатацию. |

|

Дт 03 / ДВ в аренде |

Кт 03 / ДВ в организации |

Объект передан арендатору |

|

Дт 62 |

Кт 90 / Выручка |

Арендные платежи в составе выручки |

|

Дт 90 / НДС |

Кт 68 |

Начислен НДС |

|

Дт 20 |

Кт 02 |

Амортизация объекта ДВ |

Проводка в сумме первоначальной стоимости

Проводка в сумме первоначальной стоимости|

Проводки |

Содержание |

|

|

Дт 01 / ОС в организации |

Кт 08 |

Объект ОС введен в эксплуатацию. |

|

Дт 20–26 (затратные счета) |

Кт 02 |

Амортизация, когда объект использовался в производственных целях |

|

Дт 01 / ОС в аренде |

Кт 01 / ОС в организации |

Объект передан арендатору |

|

Дт 76 |

Кт 91 / Прочие доходы |

Арендные платежи в числе прочих доходов |

|

Дт 91 / НДС |

Кт 68 |

Начислен НДС |

|

Дт 91 / Прочие расходы |

Кт 02 |

Амортизация объекта в аренде |

Проводка в сумме первоначальной стоимости

Проводка в сумме первоначальной стоимостиПояснения к проводкам:

1. Амортизация начисляется на счет 91.

Амортизация начисляется на счет 91.

Объект изначально использовался в производственных целях, амортизация начислялась на счета учета затрат. После передачи в аренду она начисляется на счет 91, как и доходы, в составе прочих. Это соответствует норме ПБУ 10/99 (утвержденного приказом Минфина России от 06.05.1999 № 33н), требующей признания в отчетности доходов и расходов с учетом связи между ними (принцип соответствия доходов и расходов).

2. Объект продолжает учитываться на счете 01.

После передачи в аренду объект используется только для аренды. Влечет ли это перенос его учета на счет 03? Нет, по следующим причинам:

- Нельзя считать, что объект предназначен исключительно для аренды. Изначально он приобретался для производственных целей, а после завершения аренды может снова использоваться в производстве.

- Такого нормативного требования нет. Перенос для отчетности и налогообложения не имеет смысла.

Примеры: станок, автомобиль.

Тем не менее организация свободна в заключении договоров. Организация, у которой аренда относится к прочим операциям, может заключить договор аренды. При этом объект приобретается исключительно для передачи в аренду. Тогда разумно применение счета 03 для учета объекта и счета 91 для учета доходов и расходов.

Организация, у которой аренда относится к прочим операциям, может заключить договор аренды. При этом объект приобретается исключительно для передачи в аренду. Тогда разумно применение счета 03 для учета объекта и счета 91 для учета доходов и расходов.

Учет арендованных основных средств у арендатора

Арендованное имущество — это не собственное имущество арендатора, поэтому для его учета следует применять забалансовый счет 001. Оценка объектов, по которой они должны числиться на забалансовом учете, указывается в договоре аренды. Объект приходуется на дебет 001 в момент приема-передачи имущества. По окончании аренды и факту возврата имущества делается запись по кредиту 001.

Арендные платежи — это расходы арендатора. Они отражаются в составе себестоимости или прочих расходов в зависимости от функций арендованного объекта.

С нюансами арендных отношений вас познакомят материалы:

Итоги

Учет объектов в аренде ведет арендодатель (собственник имущества) на балансовых счетах, а арендатор организует забалансовый учет объектов.

Арендодатель делает выбор:

- счета учета объектов 01 или 03 по их начальному предназначению — для производственного использования или исключительно для аренды;

- счета учета доходов 90 или 91 по виду деятельности — основная или прочие операции.

Источники:

- Гражданский кодекс РФ

- Приказ Минфина России от 30.03.2001 № 26н

- Приказ Минфина России от 31.10.2000 № 94н

- Приказ Минфина России от 06.

05.1999 № 32н

05.1999 № 32н - Приказ Минфина России от 06.05.1999 № 33н

05.1999 № 32н

05.1999 № 32нПробный бесплатный доступ к системе на 2 дня.

учет у арендодателя при передаче ОС, таблицы бухгалтерских проводок, амортизация по сданным объектам

Как известно, имущественный объект минимум дважды передается по арендному соглашению. Первый раз – предоставление актива арендодателем арендатору во временное пользование.

Второй раз – возврат имущества арендодателю от арендатора по факту окончания срока действия арендного соглашения.

Следует также понимать, что объектом арендных отношений может являться исключительно такая вещь, которая не потребляется по мере её полезного применения и существенным образом не меняет своих первоначальных характеристик.

Так, в производственно-хозяйственной сфере очень часто арендуются основные средства (ОС). Бухгалтерский учет соответствующих операций в обязательном порядке осуществляется как арендодателем, так и арендатором. Бухучет аренды ОС у арендатора.

Однако типовые учетные процедуры у каждой из сторон договора будут иметь свои особенности.

Передача ОС: документальное оформление

Юридический факт передачи арендованного основного средства оформляется обычно актом сдачи-приемки. Этот документ, как известно, является неотъемлемым приложением (дополнением) к соглашению об аренде.

Данный акт однозначно удостоверяет и впоследствии подтверждает выполнение сторонами – арендодателем и арендатором – обязательств по передаче и принятию соответствующего имущества.

Требование об оформлении сторонами такой бумаги прямо установлено Гражданским кодексом РФ для недвижимых основных средств и законодательством о бухучете для прочих объектов (например, движимых активов).

Таким образом, любые хозяйственные операции подлежат документальному оформлению и отражению в системе бухучета.

Для документа, удостоверяющего факт передачи имущественного объекта от арендодателя арендатору, не предусматривается какой-либо типовой шаблон единого образца.

Если речь идет об аренде ОС, такой акт может составляться в свободной форме.

Однако данная бумага в обязательном порядке должна содержать полный набор необходимых реквизитов, регламентированных нормами 402-ФЗ (закона о бухучете).

Помимо этого, стороны арендного соглашения вправе применять стандартные бланки актов сдачи-приемки основных средств, утвержденные официальным статистическим ведомством для ОС (например, форма ОС-15).

Учет у арендодателя при сдаче

Если условиями соглашения об аренде ОС не предусматривается выкуп имущественного объекта арендатором, собственником арендованного актива на протяжении всего срока действия этого документа по-прежнему остается арендодатель.

Следовательно, имущественные объекты, переданные во временное пользование, как правило, отражаются на балансовом учете арендодателя.

Из этого правила, однако, есть следующие исключения:

- Имущество является предметом финансовой аренды (иными словами, лизинга), условиями которой может подразумеваться, что соответствующий объект отражается как на балансовом учете лизингодателя (арендодателя), так и на балансовом учете лизингополучателя (арендатора). Конкретный вариант определяется параметрами заключенного соглашения по усмотрению сторон.

- Объектом арендных отношений является предприятие как целостный имущественный комплекс, который отражается на балансовом учете арендатора.

Правилами бухгалтерского учета предусматривается обособленный учет основных средств, предоставляемых во временную эксплуатацию сторонним субъектам.

Аналитический учет ОС позволяет отделить объекты, сданные в аренду, от собственных активов арендодателя.

Объекты основных средств, приобретенные или созданные специально для предоставления сторонним субъектам в аренду, подлежат учету в рамках ОС на бухгалтерском счете 03. Такой принцип устанавливается стандартом ПБУ-6/01.

Во временную эксплуатацию могут передаваться активы, которые отражаются не только по счету 01, но и по бухгалтерскому счету 10.

Чтобы легче было контролировать перемещение активов, к бухгалтерским счетам, по которым учитывается имущество (счета 10,03,01), организация-арендодатель может открыть субсчета соответствующего назначения.

К примеру, субсчета «Имущество, предоставленное в аренду», «Собственное имущество».

Часто возникает вопрос о том, следует ли арендодателю переводить в бухучете объект ОС с бухгалтерского счета 01 на бухгалтерский счет 03, если этот актив приобретался ранее для применения в производстве, но впоследствии был сдан в аренду стороннему лицу.

Специалисты и контролирующие ведомства единодушно считают, что этого делать не нужно. На бухгалтерском счете 03 следует учитывать исключительно те основные средства, которые изначально приобретались собственником для их последующего предоставления в аренду.

На бухгалтерском счете 03 следует учитывать исключительно те основные средства, которые изначально приобретались собственником для их последующего предоставления в аренду.

Соответственно, объект ОС, купленный для применения в производстве, но предоставленный стороннему лицу в аренду, следует по-прежнему учитывать по бухгалтерскому счету 01 с открытием для этой цели отдельного субсчета.

Бухгалтерские проводки

Погашение стоимости объектов ОС, являющихся собственностью предприятия, в том числе и тех, которые сдаются в аренду, осуществляется путем амортизации.

Доходы арендодателя основных средств (поступления арендных платежей) и его затраты, учитываются в зависимости от того, относится ли предоставление активов в аренду направлением (предметом) регулярной деятельности организации.

Является предметом деятельности предприятия

Если сдача ОС в аренду относится к предмету деятельности предприятия-арендодателя, соответствующие доходы/затраты учитываются как доходы/издержки обычной деятельности.

К издержкам арендодателя могут относиться ремонтные затраты, амортизация и другие релевантные расходы. Для обложения налогом прибыли такие доходы/затраты подлежат отнесению к доходам/затратам от реализации.

Для учета данных доходов/затрат в этой ситуации следует применять 90-счет («Продажи»).

Затраты предприятия-арендодателя, обусловленные сдачей основных средств в аренду, накапливаются по дебету бухгалтерских счетов (44,26,23,20), учитывающих расходы.

По итогам месяца формируется следующая проводка:

| Операция (описание) | Дебет счета | Кредит счета |

| Списание накопленных затрат одной суммой | 90/2 | 44,26,23,20 |

Доходы арендодателя ОС – поступления арендных платежей – учитываются по кредиту бухгалтерского счета 90 следующей проводкой:

| Операция (описание) | Дебет счета | Кредит счета |

| Поступления арендных платежей | 76 | 90/1 |

| Начисление НДС с арендных платежей | 90/2 | 68 |

К завершению отчетного периода арендодатель по бухгалтерскому счету 90 определяет итоговый финансовый результат (прибыль/убыток), который учитывается на бухгалтерском счете 99.

Не относится к виду деятельности организации

Если же передача основных средств в аренду не относится к предмету обычной деятельности компании-арендодателя, соответствующие доходы/расходы следует относить к иным доходам/расходам.

Для обложения налогом прибыли такие доходы/расходы считаются доходами/расходами внереализационного характера.

Арендные операции при этом отражаются по бухгалтерскому счету 91, известному как «Иные доходы/расходы».

На дебете 91-счета учитываются затраты по арендованным активам, на кредите этого же счета – доходы (иными словами, арендные поступления).

Типичные проводки арендодателя ОС:

| Операция (описание) | Дебет счета | Кредит счета |

| Объект в аренду передается | 01 | 01 |

| Арендный платеж начисляется | 76 | 91/1 |

| Начисление НДС | 91/2 | 68 |

| Начисление амортизации для ОС | 26,23,20 | 02 |

| Списание амортизации на затраты арендодателя | 91/2 | 26,23,20 |

| Оплата аренды ОС зачислена от арендатора | 51 | 76 |

| Прибыль арендодателя ОС | 91/9 | 99 |

Амортизация по сданным объектам

Общими правилами устанавливается обязанность арендодателя основного средства начислять амортизацию по соответствующим объектам, предоставленным во временное пользование.

Исключениями являются следующие ситуации:

- Объектом аренды является предприятие как целостный имущественный комплекс. В этой ситуации амортизация начисляется арендатором.

- Договором финансовой аренды (иными словами, лизинга) устанавливается обязанность арендатора (лизингополучателя) амортизировать соответствующий актив.

| Операция (описание) | Дебет счета | Кредит счета |

| Амортизация начисляется по ОС (является предметом хозяйственной деятельности) | 20 | 02 (с соответствующим субсчетом) |

| Амортизация начисляется по ОС (не является предметом хозяйственной деятельности) | 91/2 | 02 (с соответствующим субсчетом) |

Полезное видео

О порядке передачи основных средств в аренду, подробно рассказано в данном видео:

Выводы

Таким образом, предприятие, являющееся арендодателем основных средств, обязательно должно отражать арендные операции с соответствующими объектами в бухучете.

Специфика такого учета зависит от того, является ли сдача активов в аренду предметом обычной деятельности организации-арендодателя.

Надлежащее документальное оформление арендных отношений также имеет огромное значение для последующего отражения соответствующих операций в системе бухучета.

Учет арендованных основных средств | Современный предприниматель

Под термином «аренда основных средств» понимают передачу или прием имущества во временное владение либо пользование. Как и любая сделка, предоставление ОС в аренду оформляется договором, в котором прописываются все основные моменты, например, условия передачи, сроки действия соглашения, размер ежемесячных платежей. Кроме договора составляется акт приема-передачи объекта, также подписываемый обоими контрагентами.

Сторона, передающая имущество, именуется арендодателем, принимающая его – арендатором. Как осуществляется учет арендованных объектов у обоих партнеров, узнаем из данной публикации.

Как учесть основные средства, полученные в аренду

Учет аренды основных средств у арендатора осуществляется по особым правилам. Полученные в аренду основные фонды учитываются обособленно от имеющегося у арендатора собственного имущества. Поскольку арендованные объекты не являются собственностью арендатора, приходуют их на забалансовый счет 001 «Арендованные ОС» по стоимости, означенной в договоре. Эта стоимость не меняется на протяжении всего срока использования объекта, поскольку амортизация переданных в аренду основных средств арендатором не начисляется (ведь он не является их владельцем).

Полученные в аренду основные фонды учитываются обособленно от имеющегося у арендатора собственного имущества. Поскольку арендованные объекты не являются собственностью арендатора, приходуют их на забалансовый счет 001 «Арендованные ОС» по стоимости, означенной в договоре. Эта стоимость не меняется на протяжении всего срока использования объекта, поскольку амортизация переданных в аренду основных средств арендатором не начисляется (ведь он не является их владельцем).

Бухгалтерский учет аренды основных средств у арендатора

Арендная плата (АП) становится статьей затрат арендатора:

по основным видам деятельности (сч. 20, 26, 29, 44), если принятое имущество непосредственно участвует в производственном процессе;

в составе прочих затрат (сч. 91), когда оно используется во вспомогательных хозяйствах.

Начисление АП учитывается по дебету этих счетов в корреспонденции со счетами расчетов (сч. 60, 76). В некоторых случаях отдельно оговаривается отнесение АП на увеличение цены собственного объекта ОС, арендатор задействует для этого счет 08.

Если арендуется помещение, то отдельно учитывают стоимость коммунальных услуг, оказываемых по его содержанию. Обычно их уплачивает собственник, а арендатор возмещает их ему, закрывая эти расходы на конец месяца.

Бухгалтер компании-арендатора оперирует такими записями:

Операции | Д/т | К/т |

Объект получен в аренду | 001 |

|

Отражена арендная плата (АП) | 20,26,44,91,08 | 60, 76 |

Начислен НДС по АП | 19 | 60, 76 |

Перечислена арендная плата | 60, 76 | 51 (50) |

НДС принят к вычету | 68 | 19 |

Коммунальные платежи: |

|

|

— начислены | 20,26,44 | 60, 76 |

— перечислены арендодателю | 60,76 | 51 |

Передача объекта владельцу при завершении аренды |

| 001 |

Учет аренды основных средств у арендодателя

Учет доходов от передачи в аренду ОС арендодатель ведет в зависимости от того, как квалифицируется эта операция в работе компании. Если она относится к обычным видам деятельности, то используется сч. 90, к прочим – сч. 91.

Если она относится к обычным видам деятельности, то используется сч. 90, к прочим – сч. 91.

Затраты, связанные с передачей ОС в аренду, аккумулируются по дебету счетов учета расходов (20, 23, 26, 44), закрываемых по окончании месяца в дебет результативных счетов (90, 91). Основной статьей затрат обычно выступает амортизация, которую арендодатель по-прежнему начисляет ежемесячно.

Объект ОС, сданный в аренду, у собственника учитывается на отдельном субсчете к сч. 01, если же он был приобретен непосредственно для сдачи в аренду и извлечения прибыли, то учитывается на сч. 03 «Доходные вложения в матценности».

Основные средства сданы в аренду: проводки у арендодателя

Операции | Д/т | К/т |

Сдано в аренду основное средство | 01/ОС, переданные в аренду, 03 | 01/ОС в пользовании |

Начислена АП | 62, 76 | 90/1, 91/1 |

НДС с АП | 90/3, 91/2 | 68 |

Поступила АП от арендатора | 50, 51 | 62, 76 |

Уплата НДС | 68 | 51 |

Начислена амортизация основных средств, сданных в аренду | 20,23,26 | 02 |

Амортизация списана на расходы | 90/2, 91/2 | 20,23,26 |

Учтены другие затраты, связанные с передачей объекта | 20, 23, 26, | 10, 60, 69, 70 |

Списаны затраты | 90/2, 91/2 | 20, 23, 26 |

Оплата коммунальных услуг по сданным в аренду помещениям | 76 | 51 |

Поступление от арендатора платежей по коммунальным расходам | 51 | 62,76 |

Безвозмездная аренда основных средств

Оформление передачи имущества в аренду на безвозмездной основе требует составления соответствующего договора, поскольку и в этом случае у сторон имеется целый ряд обязательств.

Арендодатель, безвозмездно передавая имущество в аренду, не теряет на него права владения и продолжает начисление амортизации, учитывая его отдельно от остальных ОС.

Арендатор, в свою очередь, учет арендованных основных средств ведет за балансом, по дебету сч. 001 фиксируя поступление имущества, по кредиту – его возврат собственнику. Полученные безвозмездно ОС он обязан содержать в подобающем состоянии, т.е. при необходимости ремонтировать и устранять неисправности за счет собственных средств, если в договоре не означен иной алгоритм. Затраты, связанные с подобными работами, относят на расходы по обычной деятельности.

Безвозмездная аренда основных средств: проводки

Операции | Д/т | К/т |

Учет основных средств, сдаваемых в аренду, у арендатора | ||

Поступление объекта | 001 |

|

Затраты на содержание объекта | 20,23,26 | 60,10,41 |

Списаны затраты по содержанию объекта | 91/2 | 20,23,26 |

Расходы по проведенному ремонту (улучшениям) | 08 | 60, 69, 70 |

Учет стоимости улучшений | 01/ОС арендованные | 08 |

Учтен НДС со стоимости улучшений | 19 | 60 |

Начисление износа на стоимость проведенных улучшений | 20,26 | 02 |

Списан начисленный износ | 02 | 01/ОС арендованные |

Списана на затраты остаточная стоимость ремонта | 91/2 | 01/ОС арендованные |

Учтен ОНА (отложенный налоговый актив) | 09 | 68 |

Начислена задолженность арендодателя за проведенный ремонт | 76 | 91 |

Начислен НДС | 91/2 | 68 |

Оплата проведенного ремонта арендодателем | 51 | 76 |

Погашен ОНА | 68 | 09 |

Учет аренды основных средств у арендодателя | ||

Передача объекта в безвозмездное пользование | 01/ОС, переданные в аренду | 01/ОС в пользовании |

Начисление износа по переданному имуществу | 91/2 | 02 |

НДС к уплате | 91/2 | 68 |

Если арендодатель не возмещает стоимость ремонта, возникает ПНО (постоянное налоговое обязательство) на размер остаточной стоимости ремонта | 99 | 68 |

Читайте также: Счет на аренду помещения: образец

Передача ОС в аренду проводки – амортизация арендованных основных средств

Бухгалтерский учет аренды ОС у арендодателя

Сдача в аренду основных средств может быть обычным видом деятельности организации, а может быть и разовой операцией. При этом счет учета доходов и расходов от арендных операций различный.

При этом счет учета доходов и расходов от арендных операций различный.

Если процесс передачи в аренду основных средств – это обычный вид деятельности предприятия, то используется счет 90 «Продажи».

Все расходы, связанные с передачей объекта основных средств в аренду, собираются по дебету счетов учета затрат (20, 23, 26, 44). После чего в конце месяца списываются одной суммой в дебет сч. 90 проводкой Д90/2 К20, 23, 26, 44. В качестве расходов может выступать амортизация, которую арендодатель продолжает начислять каждый месяц, или расходы на ремонт, если он выполняется арендодателем.

Все доходы, связанные с передачей объекта в аренду, отражаются по кредиту сч. 90, в частности, это поступающие арендные платежи, проводка Д76 К90/1.

По окончании отчетного период на сч. 90 определяется финансовый результат, прибыль или убыток, которые отражается на сч. 99.

Если передача ОС в аренду – это разовая операция, то для отражения арендных операций используется счет 91 «Прочие доходы и расходы».

Расходы по объектам, сданным в аренду, отражаются по дебету сч. 91, доходы в виде арендных платежей по кредиту сч. 91.

Арендные платежи должны включать НДС, поэтому арендодатель должен начислить НДС с полученных платежей (проводка Д91/2 (90/2) К68) и уплатить его в бюджет.

Проводки, которые выполняются в бухгалтерском учета арендодателя:

Правила учета аренды основных средств у арендодателя – проводки, амортизация по сданным ОС

24 сентября 2018 Прочее

Как известно, имущественный объект минимум дважды передается по арендному соглашению.

Первый раз – предоставление актива арендодателем арендатору во временное пользование.

Второй раз – возврат имущества арендодателю от арендатора по факту окончания срока действия арендного соглашения.

Не нашли в статье ответ на Ваш вопрос?

Получите инструкции, как решить именно Вашу проблему. Позвоните по телефону прямо сейчас:

+7 (499) 653-60-72 доб.445 — Москва — ПОЗВОНИТЬ

+7 (812) 426-14-07 доб. 394 — Санкт-Петербург — ПОЗВОНИТЬ

394 — Санкт-Петербург — ПОЗВОНИТЬ

+7 (800) 500-27-29 доб.849 — Другие регионы — ПОЗВОНИТЬ

Это быстро и бесплатно!

Следует также понимать, что объектом арендных отношений может являться исключительно такая вещь, которая не потребляется по мере её полезного применения и существенным образом не меняет своих первоначальных характеристик.

Так, в производственно-хозяйственной сфере очень часто арендуются основные средства (ОС). Бухгалтерский учет соответствующих операций в обязательном порядке осуществляется как арендодателем, так и арендатором. Бухучет аренды ОС у арендатора.

Однако типовые учетные процедуры у каждой из сторон договора будут иметь свои особенности.

Передача ОС: документальное оформление

Юридический факт передачи арендованного основного средства оформляется обычно актом сдачи-приемки. Этот документ, как известно, является неотъемлемым приложением (дополнением) к соглашению об аренде.

Данный акт однозначно удостоверяет и впоследствии подтверждает выполнение сторонами – арендодателем и арендатором – обязательств по передаче и принятию соответствующего имущества.

Требование об оформлении сторонами такой бумаги прямо установлено Гражданским кодексом РФ для недвижимых основных средств и законодательством о бухучете для прочих объектов (например, движимых активов).

Таким образом, любые хозяйственные операции подлежат документальному оформлению и отражению в системе бухучета.

Для документа, удостоверяющего факт передачи имущественного объекта от арендодателя арендатору, не предусматривается какой-либо типовой шаблон единого образца.

Если речь идет об аренде ОС, такой акт может составляться в свободной форме.

Однако данная бумага в обязательном порядке должна содержать полный набор необходимых реквизитов, регламентированных нормами 402-ФЗ (закона о бухучете).

Помимо этого, стороны арендного соглашения вправе применять стандартные бланки актов сдачи-приемки основных средств, утвержденные официальным статистическим ведомством для ОС (например, форма ОС-15).

Учет у арендодателя при сдаче

Если условиями соглашения об аренде ОС не предусматривается выкуп имущественного объекта арендатором, собственником арендованного актива на протяжении всего срока действия этого документа по-прежнему остается арендодатель.

Следовательно, имущественные объекты, переданные во временное пользование, как правило, отражаются на балансовом учете арендодателя.

Из этого правила, однако, есть следующие исключения:

- Имущество является предметом финансовой аренды (иными словами, лизинга), условиями которой может подразумеваться, что соответствующий объект отражается как на балансовом учете лизингодателя (арендодателя), так и на балансовом учете лизингополучателя (арендатора). Конкретный вариант определяется параметрами заключенного соглашения по усмотрению сторон.

- Объектом арендных отношений является предприятие как целостный имущественный комплекс, который отражается на балансовом учете арендатора.

Правилами бухгалтерского учета предусматривается обособленный учет основных средств, предоставляемых во временную эксплуатацию сторонним субъектам.

Аналитический учет ОС позволяет отделить объекты, сданные в аренду, от собственных активов арендодателя.

Объекты основных средств, приобретенные или созданные специально для предоставления сторонним субъектам в аренду, подлежат учету в рамках ОС на бухгалтерском счете 03. Такой принцип устанавливается стандартом ПБУ-6/01.

Такой принцип устанавливается стандартом ПБУ-6/01.

Во временную эксплуатацию могут передаваться активы, которые отражаются не только по счету 01, но и по бухгалтерскому счету 10.

Чтобы легче было контролировать перемещение активов, к бухгалтерским счетам, по которым учитывается имущество (счета 10,03,01), организация-арендодатель может открыть субсчета соответствующего назначения.

К примеру, субсчета «Имущество, предоставленное в аренду», «Собственное имущество».

Часто возникает вопрос о том, следует ли арендодателю переводить в бухучете объект ОС с бухгалтерского счета 01 на бухгалтерский счет 03, если этот актив приобретался ранее для применения в производстве, но впоследствии был сдан в аренду стороннему лицу.

Специалисты и контролирующие ведомства единодушно считают, что этого делать не нужно. На бухгалтерском счете 03 следует учитывать исключительно те основные средства, которые изначально приобретались собственником для их последующего предоставления в аренду.

Соответственно, объект ОС, купленный для применения в производстве, но предоставленный стороннему лицу в аренду, следует по-прежнему учитывать по бухгалтерскому счету 01 с открытием для этой цели отдельного субсчета.

Бухгалтерские проводки

Погашение стоимости объектов ОС, являющихся собственностью предприятия, в том числе и тех, которые сдаются в аренду, осуществляется путем амортизации.

Доходы арендодателя основных средств (поступления арендных платежей) и его затраты, учитываются в зависимости от того, относится ли предоставление активов в аренду направлением (предметом) регулярной деятельности организации.

Является предметом деятельности предприятия

Если сдача ОС в аренду относится к предмету деятельности предприятия-арендодателя, соответствующие доходы/затраты учитываются как доходы/издержки обычной деятельности.

К издержкам арендодателя могут относиться ремонтные затраты, амортизация и другие релевантные расходы. Для обложения налогом прибыли такие доходы/затраты подлежат отнесению к доходам/затратам от реализации.

Для учета данных доходов/затрат в этой ситуации следует применять 90-счет («Продажи»).

Затраты предприятия-арендодателя, обусловленные сдачей основных средств в аренду, накапливаются по дебету бухгалтерских счетов (44,26,23,20), учитывающих расходы.

По итогам месяца формируется следующая проводка:

| Операция (описание) | Дебет счета | Кредит счета |

| Списание накопленных затрат одной суммой | 90/2 | 44,26,23,20 |

Доходы арендодателя ОС – поступления арендных платежей – учитываются по кредиту бухгалтерского счета 90 следующей проводкой:

| Операция (описание) | Дебет счета | Кредит счета |

| Поступления арендных платежей | 76 | 90/1 |

| Начисление НДС с арендных платежей | 90/2 | 68 |

К завершению отчетного периода арендодатель по бухгалтерскому счету 90 определяет итоговый финансовый результат (прибыль/убыток), который учитывается на бухгалтерском счете 99.

Не относится к виду деятельности организации

Если же передача основных средств в аренду не относится к предмету обычной деятельности компании-арендодателя, соответствующие доходы/расходы следует относить к иным доходам/расходам.

Для обложения налогом прибыли такие доходы/расходы считаются доходами/расходами внереализационного характера.

Арендные операции при этом отражаются по бухгалтерскому счету 91, известному как «Иные доходы/расходы».

На дебете 91-счета учитываются затраты по арендованным активам, на кредите этого же счета – доходы (иными словами, арендные поступления).

Типичные проводки арендодателя ОС:

| Операция (описание) | Дебет счета | Кредит счета |

| Объект в аренду передается | 01 | 01 |

| Арендный платеж начисляется | 76 | 91/1 |

| Начисление НДС | 91/2 | 68 |

| Начисление амортизации для ОС | 26,23,20 | 02 |

| Списание амортизации на затраты арендодателя | 91/2 | 26,23,20 |

| Оплата аренды ОС зачислена от арендатора | 51 | 76 |

| Прибыль арендодателя ОС | 91/9 | 99 |

Амортизация по сданным объектам

Общими правилами устанавливается обязанность арендодателя основного средства начислять амортизацию по соответствующим объектам, предоставленным во временное пользование.

Исключениями являются следующие ситуации:

- Объектом аренды является предприятие как целостный имущественный комплекс. В этой ситуации амортизация начисляется арендатором.

- Договором финансовой аренды (иными словами, лизинга) устанавливается обязанность арендатора (лизингополучателя) амортизировать соответствующий актив.

| Операция (описание) | Дебет счета | Кредит счета |

| Амортизация начисляется по ОС (является предметом хозяйственной деятельности) | 20 | 02 (с соответствующим субсчетом) |

| Амортизация начисляется по ОС (не является предметом хозяйственной деятельности) | 91/2 | 02 (с соответствующим субсчетом) |

Основные понятия договора аренды

Основополагающий документ, регламентирующий арендные отношения, — это гл. 34 Гражданского кодекса РФ.

Объектом аренды может быть разное имущество, обладающее свойством не терять натуральные свойства при эксплуатации, объединенное в правовом поле под термином «непотребляемые вещи». Эта особенность позволяет вернуть исходный объект правообладателю без изменения его функциональных и качественных характеристик. Это земельные участки, здания, оборудование, транспорт и другие подобные объекты, как правило основные средства организаций.

Эта особенность позволяет вернуть исходный объект правообладателю без изменения его функциональных и качественных характеристик. Это земельные участки, здания, оборудование, транспорт и другие подобные объекты, как правило основные средства организаций.

Объект, признаваемый в составе основных средств, отвечает критериям, установленным в п. 4 ПБУ 6/01 (утвержденного приказом Минфина России от 30.03.2001 № 26н). Критериев всего 4:

- объект предназначен для использования в деятельности организации, в том числе в арендных сделках для передачи арендатору;

- объект используется продолжительное время, превышающее 12 месяцев, или период, превышающий обычный операционный цикл длительностью более 12 месяцев;

- объект должен приносить доходы в будущем;

- его перепродажа не предполагается.

Имеется и дополнительное условие: критерии должны выполняться все одновременно.

Какие ПБУ законодатели планируют разработать в 2018–2021 годах, узнайте из этой публикации.

Арендодатель (собственник имущества) сдает его в аренду, арендатор принимает. По общему правилу при операционной аренде собственником предмета сделки остается арендодатель, смены собственника не происходит. Арендатор временно, в период действия договора аренды, пользуется и владеет имуществом, не являясь его собственником.

Право собственности может переходить только в случае, если договором предусмотрено условие выкупа имущества по окончании аренды. Например, если отдельный вид договора аренды, договор лизинга, содержит такое условие, выкуп оформляется уже в рамках других договорных отношений — купли-продажи, поскольку лизинг по существу — это аренда, а условия перехода права собственности регулируются договором купли-продажи.

Судебную практику по договорам аренды см. .

Учет ОС у арендодателя

Кто должен вести учет основных средств — объектов аренды на своем балансе?

Арендодатель. Как любой собственник, он обязан вести учет своего имущества.

Какие балансовые счета применяются для учета основных средств в аренде?

Счета 01 «Основные средства» и 03 «Доходные вложения» по первоначальной стоимости.

В плане счетов бухгалтерского учета (утвержденном приказом Минфина России от 31.10.2000 № 94н) выделен счет 01 для всех основных средств, в том числе для находящихся в аренде. Наряду с этим, в ПБУ 6/01 указывается, что основные средства, назначение которых — передача в аренду, следует считать доходными вложениями. Для их учета есть счет 03.

Как верно разграничить учет объектов на счетах 01 и 03?

Выбор прост. Исходя из формулировки о доходных вложениях, заложенной в ПБУ 6/01 (п. 5).

ВАЖНО! В состав доходных вложений ПБУ 6/01 относит основные средства, предназначением которых является исключительно передача в аренду. При этом заведомо известна цель — получение дохода от аренды этих объектов.

Какие счета применяются для учета доходов от аренды?

Счета 90 «Продажи» и 91 «Прочие доходы и расходы».

Если организация получает основные доходы от сделок по аренде имущества, п. 5 ПБУ 9/99 (утвержденного приказом Минфина России от 06.05.1999 № 32н) предписывает считать арендные платежи выручкой. Следует использовать счет 90.

Следует использовать счет 90.

При этом в п. 7 ПБУ 9/99 арендные платежи включаются в список прочих, но с оговоркой: «Учесть положения п. 5». Это означает, что если у организации есть иные основные направления, отличные от арендной деятельности, то арендные поступления, будучи прочими доходами, аккумулируются на счете 91.

Организация относит свои доходы к тому или иному виду самостоятельно, вносит сведения об этом в учетную политику.

О составлении учетной политики читайте в статье «Как составить учетную политику организации (2018)?».

Как выглядит учет аренды основных средств на уровне бухгалтерских проводок, описано в таблицах. Далее по тексту применяются следующие сокращения:

- ОС — основные средства;

- ДВ — доходные вложения.

Если аренда ОС — основная деятельность

Проводки | ||

Дт 03 / ДВ в организации | Кт 08 | Объект ДВ введен в эксплуатацию. |

Дт 03 / ДВ в аренде | Кт 03 / ДВ в организации | Объект передан арендатору |

Дт 62 | Кт 90 / Выручка | Арендные платежи в составе выручки |

Дт 90 / НДС | Кт 68 | Начислен НДС |

Дт 20 | Кт 02 | Амортизация объекта ДВ |

Проводка в сумме первоначальной стоимости

Проводка в сумме первоначальной стоимостиЕсли аренда ОС — прочий вид деятельности

Проводки | ||

Дт 01 / ОС в организации | Кт 08 | Объект ОС введен в эксплуатацию. Проводка в сумме первоначальной стоимости |

Дт 20–26 (затратные счета) | Кт 02 | Амортизация, когда объект использовался в производственных целях |

Дт 01 / ОС в аренде | Кт 01 / ОС в организации | Объект передан арендатору |

Дт 76 | Кт 91 / Прочие доходы | Арендные платежи в числе прочих доходов |

Дт 91 / НДС | Кт 68 | Начислен НДС |

Дт 91 / Прочие расходы | Кт 02 | Амортизация объекта в аренде |

Пояснения к проводкам:

1. Амортизация начисляется на счет 91.

Амортизация начисляется на счет 91.

Объект изначально использовался в производственных целях, амортизация начислялась на счета учета затрат. После передачи в аренду она начисляется на счет 91, как и доходы, в составе прочих. Это соответствует норме ПБУ 10/99 (утвержденного приказом Минфина России от 06.05.1999 № 33н), требующей признания в отчетности доходов и расходов с учетом связи между ними (принцип соответствия доходов и расходов).

2. Объект продолжает учитываться на счете 01.

После передачи в аренду объект используется только для аренды. Влечет ли это перенос его учета на счет 03? Нет, по следующим причинам:

- Нельзя считать, что объект предназначен исключительно для аренды. Изначально он приобретался для производственных целей, а после завершения аренды может снова использоваться в производстве.

- Такого нормативного требования нет. Перенос для отчетности и налогообложения не имеет смысла.

Примеры: станок, автомобиль.

Тем не менее организация свободна в заключении договоров. Организация, у которой аренда относится к прочим операциям, может заключить договор аренды. При этом объект приобретается исключительно для передачи в аренду. Тогда разумно применение счета 03 для учета объекта и счета 91 для учета доходов и расходов.

Организация, у которой аренда относится к прочим операциям, может заключить договор аренды. При этом объект приобретается исключительно для передачи в аренду. Тогда разумно применение счета 03 для учета объекта и счета 91 для учета доходов и расходов.

О первоначальной стоимости и амортизации объектов читайте в статье «Правила начисления амортизации внеоборотных активов».

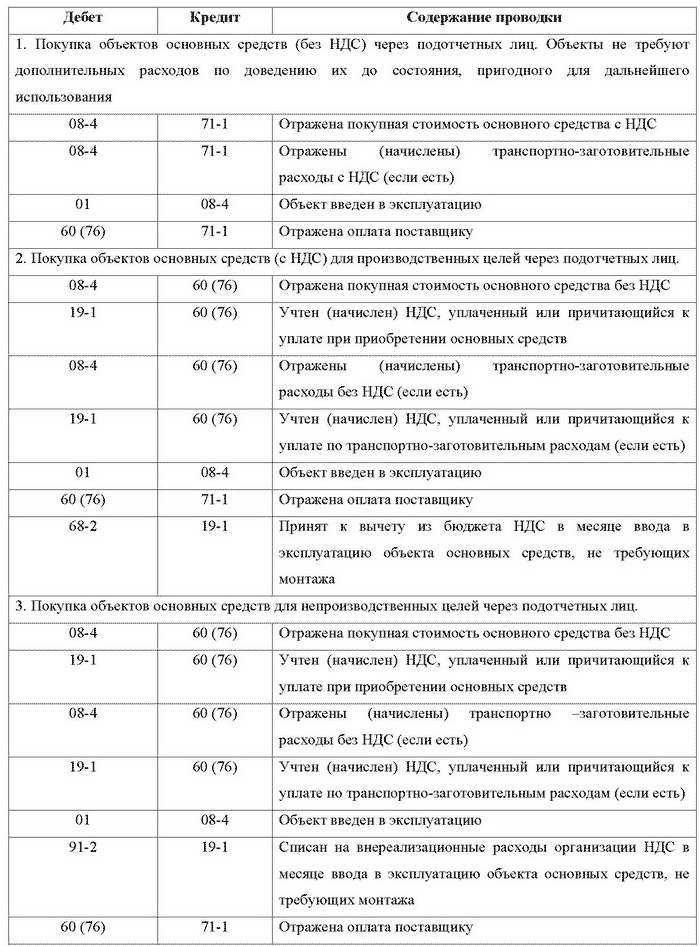

Аренда основных средств | НалогОбзор.Инфо

Отражение в бухгалтерском учете организации-арендодателя приемки-передачи основных средств в краткосрочную аренду.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при сдаче объектов основных средств в аренду | |||

1 | 01 субсчет «Основные средства, сданные в аренду» | 01 субсчет «Основные средства в организации» | Отражена первоначальная или восстановительная стоимость объекта основных средств, переданного в краткосрочную аренду |

2 | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | 02 субсчет «Амортизация основных средств, сданных в аренду» | Отражена накопленная амортизация по объекту основных средств, переданному в краткосрочную аренду |

Бухгалтерские проводки при поступлении (возврате) объектов основных средств из аренды | |||

1 | 01 субсчет «Основные средства в организации» | 01 субсчет «Основные средства, сданные в аренду» | Отражена первоначальная или восстановительная стоимость объекта основных средств, возвращенного из краткосрочной аренды |

2 | 02 субсчет «Амортизация основных средств, сданных в аренду» | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | Отражена накопленная амортизация по объекту основных средств, возвращенному из краткосрочной аренды |

Отражение в бухгалтерском учете организации-арендатора приемки-передачи основных средств в краткосрочную аренду.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при получении организацией основных средств в аренду | |||

1 | 001 |

| Приняты основные средства в оценке, указанной в договорах на аренду, находящиеся в распоряжении организации, но состоящие на балансе организации-арендодателя |

Бухгалтерские проводки при возврате организацией арендованных ею основных средств | |||

1 |

| 001 | Списана стоимость возвращенных организацией арендованных ею основных средств с указанного забалансового счета |

Отражение в бухгалтерском учете аренды имущества, у работников (физических лиц) организации.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при получении основных средств в аренду от работников (физических лиц) организации | |||

1 | 001 |

| Принято в аренду имущество физического лица |

Бухгалтерские проводки при возврате организацией арендованных ею основных средств работникам (физическим лицам). | |||

1 |

| 001 | Возвращено арендованное имущество физическому лицу |

Отражение в бухгалтерском учете приемки-передачи во временное пользование (временное владение и пользование) материальных ценностей по договору аренды.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при предоставлении за плату во временное пользование (временное владение и пользование) материальных ценностей по договору аренды | |||

1 | 03 субсчет «Материальные ценности, предоставленные во временное пользование» (03 субсчет «Материальные ценности, предоставленные во временное владение и пользование») | 03 субсчет «Материальные ценности в организации» | Отражена первоначальная или восстановительная стоимость материальных ценностей переданных за плату во временное пользование (временное владение и пользование) |

Бухгалтерские проводки при поступлении (возврате) материальных ценностей в организацию | |||

1 | 03 субсчет «Материальные ценности в организации» | 03 субсчет «Материальные ценности, предоставленные во временное пользование» (03 субсчет «Материальные ценности, предоставленные во временное владение и пользование») | Отражена первоначальная или восстановительная стоимость материальных ценностей возвращенных в организацию |

Отражение в бухгалтерском учете передачи имущества в прокат.

№ | Дебет | Кредит | Содержание операции |

1 | 03 субсчет «Материальные ценности, переданные в прокат» | 03 субсчет «Материальные ценности для сдачи в прокат» | Отражена передача в прокат имущества на основании акта приема– передачи |

Отражение в бухгалтерском учете основных средств, сданных в аренду, если по условиям договора аренды имущество должно учитываться на балансе арендатора (нанимателя).

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при принятии на забалансовый учет основных средств, сданных в аренду | |||

1 | 011 |

| Приняты на забалансовый учет основные средства, сданные в аренду, если по условиям договора аренды имущество должно учитываться на балансе арендатора (нанимателя). |

Бухгалтерские проводки при возврате организации арендованных у нее основных средств | |||

1 |

| 011 | Списана стоимость возвращенных организации арендованных основных средств с указанного забалансового счета |

Имущество принято к учету в оценке, указанной в договорах аренды

Имущество принято к учету в оценке, указанной в договорах арендыПроводки по лизингу и аренде основных средств 2019

Сдача в аренду основных средств, то есть фондов, которые непосредственно участвуют при производстве продукции, еще не означает передачу права собственности. Поэтому такое имущество так и продолжает стоять на балансе у арендодателя. За пользование ОС арендатор обязан перечислять назначенную арендатором сумму, а также проводить амортизационные отчисления.

Рассмотрим основные проводки бухгалтерского учета для отражения лизинга и аренды основных средства.

Проводки по лизингу оборудования на балансе лизингополучателя

Не у всех предприятий есть возможность сразу приобрести все необходимые основные средства, поэтому приходится обращаться к лизингу (возможность пользоваться объектом за небольшие амортизационные отчисления, которые впоследствии смогут окупить-выкупить данный объект).

Проводки:

| Дт | Кт | Описание проводки | Сумма проводки | Документ-основание |

| 001 | — | Поступление имущества по стоимости, указанной в договоре | Стоимость объекта по договору | №ОС-1 Акт приема-передачи |

| 20, 23, 25, 26, 29, 44 | 76.05 | Расходы по оплате лизинга | Расходы, связанные с лизингом | Договор лизинга, акт приема-сдачи выполненных работ |

19. 01 01 | 76.05 | Отражение НДС на основании счета от лизингодателя | Сумма НДС из размера платежа по лизингу | Счет-фактура |

| 76.05 | 51 | Перечисление платежа за лизинг лизингодателю | Сумма основного платежа по лизингу | Банковская выписка |

| 68.02 | 19.01 | Предъявление НДС к вычету | Сумма НДС | Счет-фактура |

| — | 001 | Возвращение имущества к лизингодателю | Стоимость объекта по договору | №ОС-1 Акт приема-передачи |

Проводки по сдаче в аренду собственных основных средств

Чаще всего из основных средств в аренду передается оборудование, но ими также могут выступать программное обеспечение, вычислительная техника, мебель и др. Предприятие-владелец обязан постепенно возвращать расходы за приобретение ОС, поэтому должен проводить амортизационные отчисления.

Предприятие-владелец обязан постепенно возвращать расходы за приобретение ОС, поэтому должен проводить амортизационные отчисления.

Типовые бухгалтерские движения по передаче ОС в аренду:

| Дт | Кт | Описание проводки | Сумма проводки | Документ-основание |

| 01 – субсчет для доходов от аренды основных средств | 01.01 | Отражение в аналитическом счете аренды объектов ОС | Сумма аренды | №ОС-1 Акт приема-передачи |

| 91.02 | 02.01 | Проводка по амортизации сданных в аренду основных средств | Сумма амортизации | Бухгалтерская справка-расчет, аналитические сведения |

| 62.01 | 91.01 | Отражение суммы, причитающейся за аренду ОС | Сумма аренды с вычетом амортизации | Бухгалтерская справка-расчет, договор аренды |

| 91.02 | 68.02 | Отражение начисления НДС на сумму арендной платы | Сумма удержанного налога | Счет-фактура |

| 51 | 62.01 | Поступление арендной платы за сдачу ОС от арендатора | Сумма аренды с вычетом НДС и амортизации | Банковская выписка |

Отражение аренды основных средств у контрагента

Арендатор в свою очередь должен соблюдать условия договора об аренде и вовремя рассчитываться с арендодателем в полном объеме.

Проводки

| Дт | Кт | Описание проводки | Сумма проводки | Документ-основание |

| 01 | — | Поступили ОС на сумму, указанную в договоре аренды | Сумма аренды | №ОС-1 Акт приема-передачи |

| 20, 23, 25, 26, 29, 44 | 76.05 | Отражение задолженности перед арендатором | Размер задолженности | Бухгалтерская справка-расчет, договор аренды |

| 19.01 | 76.05 | Отражение суммы НДС по аренде в соответствии со счетом-фактурой | Сумма удержанного налога | Счет-фактура |

| 76.05 | 51 | Перечисление арендной платы | Сумма аренды | Банковская выписка |

| 68.02 | 19.01 | Предъявление для вычета НДС по аренде | Сумма аренды с вычетом НДС | Счет-фактура |

Арендованные основные средства

Учет аренды основных средств

Актуально на: 31 августа 2017 г.

Аренда основных средств означает, что объект основных средств (ОС) предоставляется во временное владение и пользование или во временное пользование. Сторона, которая сдает объект ОС в аренду, именуется арендодателем, а получившая сторона – арендатором (ст. 606 ГК РФ). Об учете арендованных основных средств у обеих сторон договора аренды расскажем в этом материале.

Как ведет учет арендатор

Полученный в аренду объект ОС у арендатора должен учитываться обособленно от его собственного имущества. Для учета используется не балансовый счет 01 «Основные средства», а забалансовый 001 «Арендованные основные средства» (п. 5 ПБУ 1/2008, Приказ Минфина от 31.10.2000 № 94н). По дебету счета 001 арендованный объект ОС приходуется в оценке, указанной в договоре аренды.

Порядок учета арендных платежей у арендатора зависит от того, как именно используется арендованное ОС. В зависимости от этого арендные платежи могут учитываться либо в составе расходов по обычным видам деятельности, либо в составе прочих расходов. В отдельных случаях арендная плата может относиться на увеличение стоимости собственного объекта основных средств.

Это означает, что бухгалтерские проводки у арендатора на арендную плату будут такие (Приказ Минфина от 31.10.2000 № 94н):

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Перечислена арендодателю арендная плата | 60 «Расчеты с поставщиками и подрядчиками» | 51 «Расчетные счета», 50 «Касса» и др. |

| Учтена арендная плата (без НДС) | 26 «Общехозяйственные расходы», 44 «Расходы на продажу», 91 «Прочие расходы», 08 «Вложения во внеоборотные активы» и др. | 60 |

| Учтен НДС по арендной плате | 19 » НДС по приобретенным ценностям» | 60 |

| Принят к вычету НДС по аренде | 68 | 19 |

Бухучет у арендодателя

Главный вопрос, который возникает у арендодателя при признании дохода от сдачи в аренду объекта ОС, какой доход такая аренда формирует: от обычных видов деятельности или прочий. Зависит это от того, является ли предоставление ОС в аренду предметом деятельности арендодателя. Если да, доходы и расходы по аренде относятся к обычной деятельности, если нет – учитываются как прочие операции (через счет 91) (п.п.5, 7 ПБУ 9/99 , п.п.5, 11 ПБУ 10/99).

Основанием для признания аренды предметом деятельности являются существенность, систематичность и иные критерии, определенные организацией в Учетной политике для целей бухгалтерского учета.

Типовые бухгалтерские записи по учету аренды у арендодателя представим в таблице:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Получена от арендатора арендная плата | 51, 50 и др. | 62 «Расчеты с покупателями и заказчиками» |

| Начислена арендная плата арендатору | 62 | 90 «Продажи», субсчет «Выручка» или 91 «Прочие доходы и расходы», субсчет «Прочие доходы» |

| Начислен НДС с арендной платы | 90, субсчет «НДС» или 91, субсчет «НДС» | 68 «Расчеты по налогам и сборам» |

| Отражены расходы, связанные с предоставлением объекта ОС в аренду | 20 «Основное производство» или 91, субсчет «Прочие расходы» | 02 «Амортизация основных средств», 10 «Материалы», 60, 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению» и др. |

Сданный в аренду объект ОС учитывается у арендодателя либо на отдельном субсчете к счету 01, либо (если объект ОС специально приобретался для сдачи в аренду) – к счету 03 «Доходные вложения в материальные ценности».

Правила учета арендованных основных средств у арендатора – проводки при аренде ОС, амортизация, ремонт

Чтобы создать надлежащие технические условия для своей производственно-хозяйственной деятельности, многие предприятия готовы брать необходимые основные средства (ОС) в аренду, то есть во временную эксплуатацию.

Арендные отношения между хозяйствующими субъектами всегда строятся на основе юридического соглашения, в соответствии с которым одна сторона (арендодатель) передает конкретный объект ОС другой стороне (арендатору) для использования по назначению на протяжении четко определенного периода времени.

Арендатор, в свою очередь, принимает переданное ему основное средство, использует его исключительно по целевому назначению, своевременно и полностью вносит установленные арендные платежи.

По продолжительности срока действия соответствующего договора принято различать краткосрочную аренду (как правило, не более одного года) и долгосрочную аренду (более одного года).

Некоторые соглашения предусматривают возможность выкупа арендованного имущества арендатором, получающим в этом случае законное право собственности на приобретенный объект.

Так или иначе, обе стороны договора – и арендодатель, и арендатор – обязаны осуществлять надлежащий учет арендных операций. Бухучет у арендодатаеля.

Однако многие арендаторы – субъекты предпринимательства – нередко пренебрегают необходимостью корректного отражения арендованных активов в собственной системе бухгалтерского и налогового учета.

Столь легкомысленное отношение к данной сфере учетных процедур зачастую приводит к возникновению проблем с налоговой службой, призванной контролировать правильность ведения учета основных средств и внесения соответствующих бюджетных платежей.

Учитывая арендованные объекты ОС в бухгалтерских регистрах, предприятие-арендатор должно следовать общеобязательным правилам и регламентированным стандартам.

Бухгалтерский учет у арендатора

Важный момент – арендованный объект ОС, который зачисляется арендатором на учет, должен строго соответствовать конкретным требованиям:

- объект используется исключительно в основной (производственно-хозяйственной) деятельности организации;

- регламентированный период полезной эксплуатации данного актива превышает двенадцать месяцев;

- существует реальная возможность доходного использования объекта основных средств;

- актив приобретался собственником не для последующей перепродажи сторонним субъектам.

Таким образом, соответствие имущественного объекта всем вышеперечисленным критериям является основанием для зачисления его на учет в качестве актива, относящегося к основным средствам.

Факт передачи-приема объекта ОС по арендному соглашению обязательно удостоверяется оформлением соответствующего акта, являющегося, как известно, необходимым дополнением (приложением) к договору, заключенному между арендодателем и арендатором.

Операционная аренда ОС

Хозяйственные отношения, предусматривающие передачу (предоставление) и прием (получение) конкретного объекта основных средств за определенную плату на условиях временной эксплуатации, осуществляются чаще всего в рамках операционной аренды.

Характерной особенностью данной сделки является неизменность собственника арендованного актива.

Эксплуатация объекта ОС, предоставленного в операционную аренду, допускается исключительно по его целевому назначению – только для выполнения производственных задач.

Арендатор, однако, вправе улучшать технические и эксплуатационные параметры арендованного оборудования (актива), предварительно согласовав соответствующие мероприятия с арендодателем (собственником) основного средства.

Как учитывать стоимость на забалансовом счете 001?

Факт принятия и зачисления арендатором объекта ОС на учет фиксируется по дебету 001-счета.

По какой стоимости нужно учитывать актив? Учитывается основное средство арендатором по стоимости, указанной в соответствующем арендном соглашении.

Выбытие объекта ОС с последующим возвращением его арендодателю отражается арендатором по кредиту 001-счета.

Кстати говоря, 001-счет относится в бухучете к так называемым забалансовым счетам.

Арендные платежи, которые периодически вносятся арендатором за эксплуатацию объекта основных средств, также требуют налогового и, конечно же, бухгалтерского учета.

По сути, плата за аренду ОС – это прямые издержки арендатора, отражаемые в рамках себестоимости основного или, как вариант, вспомогательного производства.

Конкретная сфера отнесения таких затрат предопределяется функциональным назначением арендованного оборудования.

Проводки

Внесение платежей за аренду объектов ОС учитывается предприятием-арендатором в рамках расходов своей обычной деятельности.

Для налогового учета арендная плата списывается арендатором на затраты, составляющие себестоимость услуг, работ, товаров.

Учитывая арендованные основные средства, компания-арендатор оформляет следующие типичные проводки:

Операция (описание) | Дебет бухгалтерского счета | Кредит бухгалтерского счета |

Арендованный объект ОС зачисляется на учет | 001 | |

Арендный платеж относится на издержки предприятия-арендатора (без суммы НДС) | 44,26,25,20 | 76 |

Сумма НДС учитывается отдельно от арендного платежа | 19 | 76 |

Осуществляется вычет суммы уплаченного НДС | 68 (по субсчету НДС) | 19 |

Арендный платеж перечисляется арендодателю | 76 | 51 |

Объект ОС возвращается арендодателю (по факту завершения срока действия арендного соглашения) | 001 |

Амортизация

Если объект ОС используется организацией на условиях операционной аренды, предприятие-арендатор не начисляет по такому активу амортизацию.

Однако по соображениям налогового учета арендатор может амортизировать капитальные вложения (инвестиции) в арендованные основные средства на следующих основаниях:

- арендодатель ОС заранее согласился на совершение арендатором таких капитальных вложений;

- стоимость таких капитальных вложений не будет возмещаться арендодателем арендатору;

- такая амортизация осуществляется арендатором на протяжении срока действия арендного соглашения;

- суммы такой амортизации вычисляются согласно регламентированным срокам полезной эксплуатации арендованных основных средств.

Ремонт

Если арендным соглашением предусматривается возложение ремонтных издержек на арендодателя, но ремонт арендованных ОС оплачивался арендатором, фактически произведенные затраты возмещаются арендодателем или, как вариант, обуславливают соответствующее уменьшение арендного платежа.

Если арендное соглашение не предусматривает компенсацию арендодателем ОС ремонтных издержек, оплаченных арендатором.

Соответствующие затраты корректно списываются арендатором основных средств на себестоимость услуг, работ, продукции.

Читайте также: Бухгалтерский учет затрат на ремонт.

Инвентаризация

Инвентаризацию арендованных ОС всегда следует начинать с анализа имеющихся арендных соглашений, изучения количественного состава и качественных характеристик соответствующих объектов, а также оценки организации бухучета арендованных активов.

Важная и детальная информация об арендованных основных средствах содержится в так называемых инвентарных карточках, созданных арендатором.

Особое внимание следует уделить обеспечению сохранности арендованных ОС, поддержанию их в надлежащем рабочем состоянии, а также затратам арендатора на содержание, ремонт, эксплуатацию данных объектов.

Особого внимания заслуживают капитальные вложения арендатора в основные средства, полученные в аренду.

Полезное видео

О правилах учета арендованных основных средств, подробно рассказано в данном видео:

Выводы

Организация-арендатор должна осуществлять надлежащий и корректный учет объектов ОС, привлеченных на условиях операционной аренды. Прежде всего, это необходимо для правильного налогообложения.

Огромное значение имеет документальное оформление и сопровождение арендных отношений. Вопросы амортизации, ремонта, инвентаризации арендованных ОС также решаются в порядке установленных правил.

Интересные темы:

Учет капитальной аренды — AccountingTools

Как учитывать капитальную аренду

Капитальная аренда — это аренда, при которой арендатор учитывает базовый актив, как если бы он владеет этим активом. Это означает, что арендодатель рассматривается как сторона, которая финансирует актив, которым владеет арендатор.

Примечание: Учет аренды, упомянутый в этой статье, изменился с выпуском Обновления стандартов бухгалтерского учета 2016-02, который теперь вступил в силу. Следовательно, следующее обсуждение применимо только к учету аренды до 2019 года.Последнюю информацию об учете аренды см. В курсе «Учет аренды».

Согласно старым правилам бухгалтерского учета арендодатель должен регистрировать аренду как капитальную, если выполняется любой из следующих критериев:

Срок аренды покрывает не менее 75% срока полезного использования актива; или

Существует возможность купить арендованный актив после истечения срока аренды по ставке ниже рыночной; или

Право собственности на арендованный актив переходит к арендатору после истечения срока аренды; или

Приведенная стоимость минимальных арендных платежей составляет не менее 90% справедливой стоимости актива на начало срока аренды.

Арендодатель и арендатор обычно заранее согласовывают условия аренды, которые определяют аренду как операционную или капитальную; Результат анализа аренды редко бывает случайным.

Если проверка этих критериев показывает, что арендованный актив является капитальной арендой, учет аренды включает следующие операции:

Первоначальный учет . Рассчитать текущую стоимость всех арендных платежей; это будет записанная стоимость актива.Запишите сумму как дебет соответствующего счета основных средств и кредит счета обязательств по капитальной аренде. Например, если приведенная стоимость всех арендных платежей за производственное оборудование составляет 100 000 долларов, запишите ее как дебет в размере 100 000 долларов на счет производственного оборудования и кредит в размере 100 000 долларов на счет обязательств по капитальной аренде.

Арендные платежи . По мере того, как компания получает от арендодателя счета-фактуры по аренде, фиксируйте часть каждого счета как процентные расходы, а оставшуюся часть используйте для уменьшения остатка на счете обязательств по капитальной аренде.В конечном итоге это означает, что остаток на счете обязательств по капитальной аренде должен быть уменьшен до нуля. Например, если арендный платеж составлял в общей сложности 1000 долларов США, а 120 долларов США из этой суммы относились к процентным расходам, то запись будет представлять собой дебетование в размере 880 долларов США по счету обязательств по капитальной аренде, дебетование в размере 120 долларов США по счету процентных расходов и кредит в размере 1000 долларов США на счет кредиторской задолженности.

Амортизация . Поскольку актив, зарегистрированный по договору капитальной аренды, по существу не отличается от любого другого основного средства, он должен амортизироваться обычным способом, при котором периодическая амортизация основывается на сочетании зарегистрированной стоимости актива, любой остаточной стоимости и срока его полезного использования.Например, если актив имеет стоимость 100 000 долларов США, ожидаемую ликвидационную стоимость и срок полезного использования 10 лет, годовая запись амортизации для него будет дебетом в размере 10 000 долларов США на счете амортизационных расходов и кредитом на счет накопленной амортизации. .

Выбытие . При выбытии актива кредитуется счет основных средств, на котором он был первоначально зарегистрирован, а счет накопленной амортизации дебетуется, так что остатки на этих счетах, относящиеся к активу, исключаются.Если существует разница между чистой балансовой стоимостью актива и его продажной ценой, она отражается как прибыль или убыток в том периоде, когда произошла операция выбытия.

Короче говоря, учет «обычных» основных средств и активов, приобретенных по договору аренды, одинаков, за исключением определения первоначальной стоимости актива и последующего учета арендных платежей.

Связанные курсы

Учет аренды

Определение капитальной аренды

Что такое капитальная аренда?

Аренда капитала — это договор, дающий арендатору право на временное использование актива, и такая аренда имеет экономические характеристики владения активами для целей бухгалтерского учета.Капитальная аренда требует, чтобы арендатор отражал в учете активы и обязательства, связанные с арендой, если договор аренды отвечает определенным требованиям. По сути, капитальная аренда считается покупкой актива, а операционная аренда рассматривается как настоящая аренда в соответствии с общепринятыми принципами бухгалтерского учета (GAAP).

Ключевые выводы

- Аренда капитала — это договор, дающий арендатору право на временное использование актива, и такая аренда имеет экономические характеристики владения активом для целей бухгалтерского учета.

- Капитальная аренда требует от арендатора отражать в учете активы и обязательства, связанные с арендой, если договор аренды отвечает определенным требованиям.

- Операционная аренда отличается по структуре и порядку учета от капитальной аренды.

- Операционная аренда — это договор, который позволяет использовать актив, но не передает никаких прав собственности на актив.

Как работает аренда капитала

В 2016 году Совет по стандартам финансового учета (FASB) внес поправку в свои правила бухгалтерского учета, обязывающую компании капитализировать все договоры аренды со сроками более одного года в своей финансовой отчетности.Поправка вступила в силу 15 декабря 2018 г. для публичных компаний и 15 декабря 2019 г. для частных компаний.

Несмотря на то, что капитальная аренда является договором аренды, GAAP рассматривает ее как покупку активов при соблюдении определенных критериев. Аренда капитала может оказывать влияние на финансовую отчетность компаний, влияя на процентные расходы, амортизационные расходы, активы и обязательства.

Чтобы квалифицироваться как капитальная аренда, договор аренды должен удовлетворять любому из четырех критериев.Во-первых, срок аренды должен составлять 75% или больше от срока полезного использования актива. Во-вторых, договор аренды должен содержать возможность выкупа по цене ниже рыночной стоимости актива. В-третьих, арендатор должен получить право собственности в конце срока аренды. Наконец, приведенная стоимость арендных платежей должна превышать 90% рыночной стоимости актива.

Порядок учета операционной и капитальной аренды различается и может существенно повлиять на налоги предприятий.

Сравнение капитальной аренды и операционной аренды

Операционная аренда отличается по структуре и порядку учета от капитальной аренды. Операционная аренда — это договор, который позволяет использовать актив, но не передает никаких прав собственности на актив.

Операционная аренда раньше учитывалась как внебалансовое финансирование — это означало, что арендованный актив и связанные с ним обязательства по будущим арендным платежам не включались в баланс компании, чтобы поддерживать на низком уровне соотношение долга к собственному капиталу.Исторически сложилось так, что операционная аренда позволяла американским фирмам не допускать отражения активов и обязательств на миллиарды долларов на своих балансах. Однако практика исключения операционной аренды из баланса была изменена, когда вступил в силу ASU 842 Обновление стандартов бухгалтерского учета 2016-02. Начиная с 15 декабря 2018 г. для публичных компаний и с 15 декабря 2019 г. для частных компаний активы в форме права пользования и обязательства, возникающие в результате аренды, отражаются в балансах.

Чтобы классифицировать аренду как операционную, она должна соответствовать определенным требованиям в соответствии с общепринятыми принципами бухгалтерского учета (GAAP), которые освобождают ее от отражения в учете как капитальная аренда.Компании должны пройти проверку по четырем критериям — тесты «яркой линии», которые определяют, должны ли договоры аренды регистрироваться как операционная или капитальная:

- Передача права собственности арендатору в конце срока аренды

- Договор аренды предусматривает возможность выкупа по выгодной цене

- Срок аренды превышает 75% от срока экономической службы актива

- Приведенная стоимость (PV) арендных платежей превышает 90% справедливой рыночной стоимости актива

Если ни одно из этих условий не выполняется, аренда может быть классифицирована как операционная аренда, в противном случае, скорее всего, это будет капитальная аренда.Налоговая служба (IRS) может реклассифицировать операционную аренду как капитальную, чтобы отклонить арендные платежи как вычет, тем самым увеличив налогооблагаемую прибыль и налоговые обязательства компании.

Учет капитальной аренды

Аренда капитала — это пример включения экономических событий в учет по методу начисления, который требует, чтобы компания рассчитывала приведенную стоимость обязательства в своей финансовой отчетности. Например, если компания оценила приведенную стоимость своего обязательства по капитальной аренде в 100000 долларов, она затем записывает дебетовую запись 100000 долларов на соответствующий счет основных средств и кредитовую запись 100000 долларов на счет обязательств по капитальной аренде в своем балансе.

Поскольку капитальная аренда является соглашением о финансировании, компания должна разбивать свои периодические арендные платежи на процентные расходы на основе применимой процентной ставки компании и расходов на амортизацию. Если компания вносит 1000 долларов в ежемесячные арендные платежи, а ее предполагаемые проценты составляют 200 долларов, это создает кредитную запись в размере 1000 долларов на денежном счете, дебетовую запись в 200 долларов на счете процентных расходов и дебетовую запись 800 долларов на счет обязательств по капитальной аренде.

Компания также должна амортизировать арендованный актив с учетом его ликвидационной стоимости и срока полезного использования.Например, если вышеупомянутый актив имеет 10-летний срок полезного использования и не имеет остаточной стоимости на основе линейного метода начисления амортизации, компания записывает ежемесячную дебетовую запись в размере 833 долларов на счет амортизационных расходов и кредитовую запись для накопленных сумм. счет амортизации. Когда арендованный актив списывается, основное средство кредитуется, а счет накопленной амортизации дебетуется на остаток.

Начало работы по лизингу активов — Финансы | Динамика 365

- 16 минут для чтения

В этой статье

В этом разделе описывается возможность аренды актива и пошаговые инструкции по созданию аренды актива и просмотру информации для этих договоров аренды.В теме также определяется терминология, используемая в пользовательском интерфейсе и документации. Аренда активов — это расширенная возможность управления, отслеживания и автоматизации финансовых транзакций для арендованных активов в Microsoft Dynamics 365 Finance. Аренда активов соответствует международным стандартам бухгалтерского учета (IFRS 16) и US GAAP (ASC 842). Аренда активов собирает и обрабатывает информацию об аренде и помогает создавать записи в журнале на протяжении всего жизненного цикла аренды, от первоначального признания, ежемесячных записей в журнале до обесценения и прекращения аренды.Аренда активов легко интегрируется с другими компонентами Dynamics 365 Finance, включая основные средства, кредиторскую задолженность и главную книгу.

Прежде чем вы сможете использовать эту функцию, она должна быть включена в вашей системе. Администраторы могут использовать рабочее пространство Feature management , чтобы проверить состояние функции и включить ее, если это необходимо. В рабочем пространстве Управление функциями найдите и выберите функцию с именем Asset leasing , а затем нажмите кнопку Включить сейчас .

Для получения дополнительной информации о стандартах бухгалтерского учета см. Стандартную документацию по МСФО (IFRS) 16 и US GAAP ASC 842.

Элементы лизинга активов

На следующей схеме показаны основные элементы бизнес-процесса аренды.

Арендованный актив состоит из следующих основных компонентов:

Договор аренды — Арендодатель владеет активом и соглашается с арендатором сдать актив в аренду на определенный период в обмен на периодические арендные платежи.Помимо юридического договора между арендодателем и арендатором, договор аренды фиксирует управленческие решения, такие как вероятность реализации опциона на продление и передачу права собственности.

Расчет и классификация аренды в соответствии со стандартом бухгалтерского учета — Расчет и классификация аренды определяют стандарт бухгалтерского учета, который будет применяться при первоначальной и последующей оценке, а также тест классификации, который определяет, каким будет тип аренды.Аренда может представлять собой финансовую аренду, операционную аренду, краткосрочную аренду или аренду с низкой стоимостью. Система также рассчитывает чистую приведенную стоимость будущих минимальных арендных платежей для целей оценки и классификации.

Операции по аренде — Аренда активов поддерживает первоначальное признание актива в форме права пользования для договоров аренды в балансе, а также последующую оценку либо для балансовой, либо для внебалансовой аренды. При первоначальном признании измеряется чистая приведенная стоимость будущих минимальных арендных платежей.Эти данные используются для определения стоимости первоначального актива в форме права пользования и обязательства по аренде, которые влияют на баланс организации. Последующая оценка ежемесячных операций по аренде включает в себя накопление процентов на обязательство по аренде, что увеличивает обязательство по аренде. Он также измеряет начисление арендных платежей, которые уменьшают арендное обязательство, и которые впоследствии будут выплачены арендодателю. Оценка также включает амортизацию актива в форме права пользования.

Для забалансовых договоров аренды система рассчитывает прямые расходы по аренде в зависимости от того, что меньше: экономического срока службы актива или срока аренды. Корректировки по аренде позволяют оценить модификации договора, такие как продление или расширение аренды, а также операцию по обесценению, в которой актив в форме права пользования используется для возмещения невозмещаемых затрат.