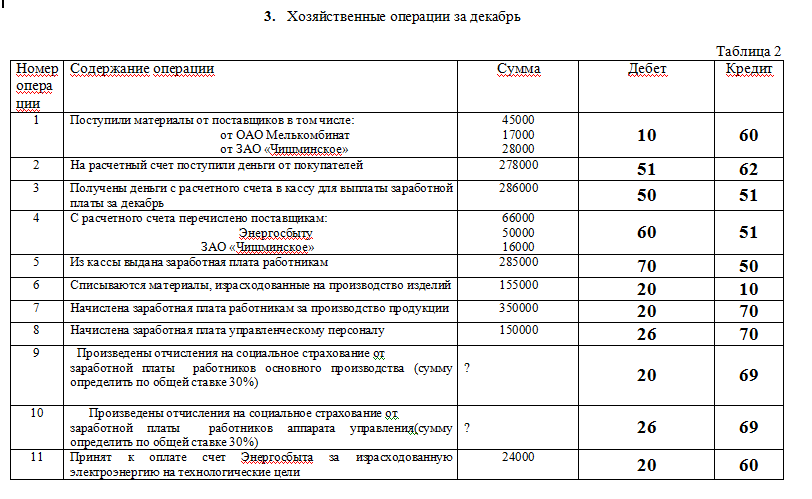

Как отразить в бухучете судебные издержки

- Консультации

- Налоговый учет

- Налог на прибыль

Читать на узбекском языке

Как правильно отразить в бухгалтерском учете судебные издержки – оплату госпошлины при подаче в суд искового заявления и почтовые расходы, разъяснила эксперт buxgalter

uz Татьяна ЛЫМАРЕВА:

uz Татьяна ЛЫМАРЕВА:

– «Суд может длиться довольно долго. И неизвестно, на какую из сторон (истца или ответчика) суд возложит обязанность возместить в конечном счете судебные издержки и – в каком размере. Поэтому важно организовать правильный бухгалтерский учет таких расходов до принятия решения суда.

В соответствии с НСБУ №21 обобщенная информация о расчетах по различным операциям с дебиторами отражается на субсчетах группы счетов 4800. В частности, судебные издержки до принятия решения суда рекомендуем отражать на счете 4890 «Задолженность прочих дебиторов» .

Напоминаем

Судебные издержки были исключены из состава невычитаемых расходов еще в 2019 году

. При этом, например, если судом будут признаны штрафы, пени и другие виды санкций за нарушение условий хозяйственных договоров, такие расходы относятся к невычитаемым

.

Бухгалтерские проводки:

|

Содержание хозяйственной операции |

Корреспонденция счетов |

|

|

Дебет |

Кредит |

|

|

Бухгалтерские проводки истца |

|

|

|

Начислена сумма судебных издержек (госпошлина и почтовые расходы) |

4890 |

6990 |

|

Оплачена сумма судебных издержек |

6990 |

5110 |

|

Ответчик согласно решению суда возместил судебные издержки или их часть |

5110 |

4890 |

|

Списана в вычитаемый расход сумма невозмещенных судебных издержек |

9430 |

4890 |

|

Бухгалтерские проводки ответчика |

|

|

|

Списана в расход сумма судебных издержек, присужденных к возмещению истцу согласно решению суда |

9430 |

6990 |

|

Произведена оплата в счет возмещения судебных издержек |

6990 |

5110 |

Внимание

Подробнее о том, какие расходы относятся к невычитаемым, читайте в рекомендации заместителя министра финансов Дильшода СУЛТАНОВА и эксперта «Нормы» Натальи МЕМЕТОВОЙ.

Разъяснения экспертов отражают их мнение и создают информационную основу для принятия Вами самостоятельных решений.

Чтобы получать новости от Buxgalter.uz первыми, подписывайтесь на Telegram-канал

Публикации по теме:

- Как отразить в учете судебные издержки

- Как отразить в бухучете возмещение расходов экспедитора

- Бухучет и налоговые последствия реэкспорта

- Как учесть возмещение расходов у комиссионера

Каков момент признания расходов по уплате государственной пошлины в бухгалтерском и налоговом учете?

Главная \ Бесплатные консультации \ Бухгалтерский учет \ Каков момент признания расходов по уплате государственной пошлины в бухгалтерском и налоговом учете?

Напряженный график не позволяет посещать мероприятия по повышению квалификации?

Мы нашли выход!

|

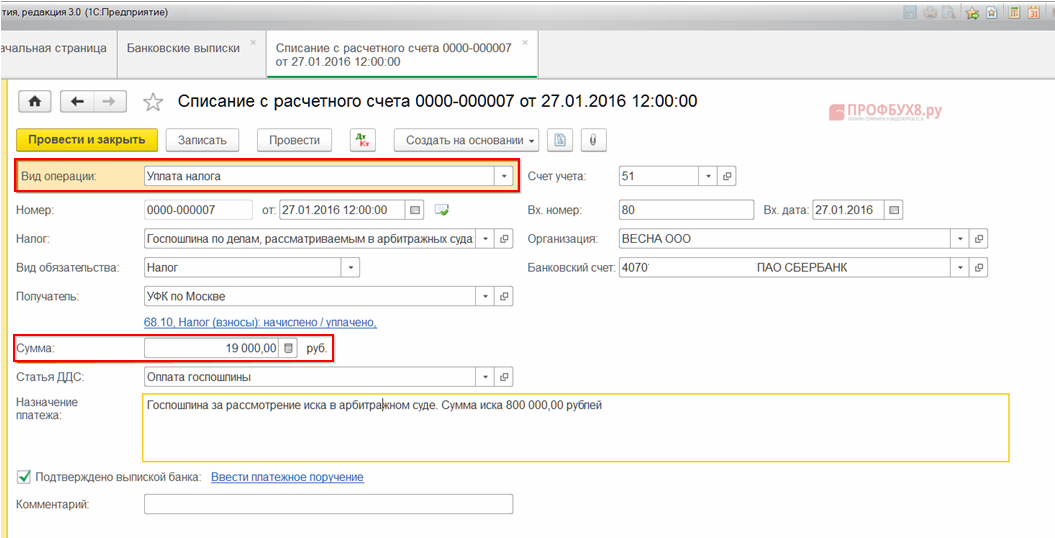

Консультация предоставлена 20. 01.2015 г.

01.2015 г.

23.12.2014 организация оплатила госпошлину согласно пп. 111 п. 1 ст. 333.33 НК РФ за получение в федеральном казенном учреждении (ФКУ) разрешения на проезд крупногабаритного и тяжеловесного груза. Документы были поданы 27.12.2014. ФКУ выдает такие разрешения в течение 15 дней, то есть само разрешение будет получено уже в 2015 году. На бланке заявления на получение разрешения ФКУ была сделана отметка о принятии документов, а также вписаны «Входящий номер» и «Дата».

Каков момент признания расходов по уплате государственной пошлины в бухгалтерском и налоговом учете?

По данному вопросу мы придерживаемся следующей позиции:

В налоговом учете расходы, связанные с уплатой государственной пошлины за выдачу специального разрешения на движение по автомобильным дорогам транспортного средства, осуществляющего перевозку тяжеловесных и (или) крупногабаритных грузов, признаются в том отчетном (налоговом) периоде, когда организация обратилась (подала заявление) за совершением этих юридически значимых действии (в рассматриваемой ситуации — 27.

В бухгалтерском учете данные расходы также могут быть признаны 27.12.2014. Указанный порядок организации следует установить в своей учетной политике для целей бухгалтерского учета.

Обоснование позиции:

На движение по автомобильным дорогам транспортного средства, осуществляющего перевозку опасных грузов, перевозчик должен получить специальное разрешение, порядок выдачи которого утвержден приказом Минтранса России от 04.07.2011 N 179 (далее — Порядок). Получение специального разрешения производится в уполномоченном органе после предоставления заявителем документа, подтверждающего уплату государственной пошлины за выдачу специального разрешения (п. 16 Порядка).

Налоговый учет

В соответствии с п. 1 ст. 333.16 НК РФ государственной пошлиной признается сбор, взимаемый с лиц, указанных в ст. 333.17 НК РФ, при их обращении в государственные органы, органы местного самоуправления, иные органы и (или) к должностным лицам, которые уполномочены в соответствии с законодательными актами РФ, законодательными актами субъектов РФ и нормативными правовыми актами органов местного самоуправления, за совершением в отношении этих лиц юридически значимых действий, предусмотренных главой 25.

Согласно пп. 6 п. 1 ст. 333.18 НК РФ при обращении за совершением юридически значимых действий, за исключением юридически значимых действий, указанных в пп.пп. 1-5.2 п. 1 ст. 333.18 НК РФ, государственная пошлина уплачивается до подачи заявлений и (или) документов на совершение таких действий либо до подачи соответствующих документов. Следовательно, за выдачу специального разрешения на движение по автомобильным дорогам транспортного средства, осуществляющего перевозку тяжеловесных и (или) крупногабаритных грузов, государственная пошлина (в соответствии с пп. 111 п. 1 ст. 333.33 НК РФ) должна уплачиваться до совершения юридически значимого действия. То есть при обращении заявителя в соответствующий орган к заявлению о выдаче данного разрешения должен быть приложен документ об уплате государственной пошлины (письмо Минфина России от 24.01.2013 N 03-05-04-03/04).

Отметим, что согласно п. 10 ст. 13 НК РФ государственная пошлина отнесена к федеральным налогам и сборам. При этом суммы налогов и сборов, начисленные в установленном законодательством РФ о налогах и сборах порядке, за исключением перечисленных в ст. 270 НК РФ, отнесены к прочим расходам, связанным с производством и реализацией (пп. 1 п. 1 ст. 264 НК РФ). Причем затраты на оплату государственной пошлины можно включить в расходы даже в том случае, если цель, которую преследовало совершение юридически значимого действия, за которое была уплачена государственная пошлина, в дальнейшем не была достигнута (смотрите постановление Девятого арбитражного апелляционного суда от 06.04.2011 N 09АП-5656/11).

При этом суммы налогов и сборов, начисленные в установленном законодательством РФ о налогах и сборах порядке, за исключением перечисленных в ст. 270 НК РФ, отнесены к прочим расходам, связанным с производством и реализацией (пп. 1 п. 1 ст. 264 НК РФ). Причем затраты на оплату государственной пошлины можно включить в расходы даже в том случае, если цель, которую преследовало совершение юридически значимого действия, за которое была уплачена государственная пошлина, в дальнейшем не была достигнута (смотрите постановление Девятого арбитражного апелляционного суда от 06.04.2011 N 09АП-5656/11).

Датой осуществления внереализационных и прочих расходов в виде сумм налогов (авансовых платежей по налогам), сборов и иных обязательных платежей признается дата начисления налогов (сборов) (пп. 1 п. 7 ст. 272 НК РФ. Соответственно, государственная пошлина должна учитываться при налогообложении прибыли по мере начисления в числе расходов текущего отчетного (налогового) периода (смотрите постановление Девятого арбитражного апелляционного суда от 27. 04.2009 N 09АП-5541/2009).

04.2009 N 09АП-5541/2009).

Таким образом, государственная пошлина, как федеральный сбор, учитывается при исчислении налоговой базы по налогу на прибыль в составе прочих расходов и подлежит списанию на расходы единовременно в момент ее начисления (смотрите письма Минфина России от 28.01.2013 N 03-03-06/1/33, ФНС России от 28.12.2011 N ЕД-4-3/22400).

В то же время нормами налогового законодательства не определено, что считать моментом (датой) начисления государственной пошлины за выдачу специального разрешения на движение по автомобильным дорогам транспортного средства, осуществляющего перевозку тяжеловесных и (или) крупногабаритных грузов. При этом мы не располагаем и какими-либо официальными разъяснениями, применимыми к такой ситуации.

Однако, как следует из разъяснений Минфина России (письма от 22.12.2008 N 03-03-06/2/176, от 01.07.2005 N 03-03-04/1/37) о признании в целях налогообложения прибыли госпошлины, уплачиваемой при обращении с иском в арбитражный суд, расходы по ее уплате признаются единовременно в момент подачи искового заявления в суд, то есть в момент обращения за совершением юридически значимых действий.

В этой связи считаем, что по аналогии с приведенными разъяснениями и с учетом общего правила признания расходов при методе начисления (абзац первый п. 1 ст. 272 НК РФ) расходы по уплате пошлины за выдачу специального разрешения на движение по автомобильным дорогам транспортного средства, осуществляющего перевозку тяжеловесных и (или) крупногабаритных грузов, должны признаваться в том отчетном (налоговом) периоде, когда организация обратилась (подала заявление) за совершением этих юридически значимых действии.

Данный вывод косвенно подтверждается тем, что, в соответствии пп. 4 п. 1 ст. 333.40 НК РФ государственная пошлина может быть возвращена в случае отказа лиц, уплативших государственную пошлину, от совершения юридически значимого действия до обращения в уполномоченный орган (к должностному лицу), совершающий (совершающему) данное юридически значимое действие. То есть до момента обращения в уполномоченный орган, организация может отказаться от совершения в отношении ее юридически значимых действий.

Кроме того, в письмах Минфина России от 22.03.2010 N 03-05-06-03/33, от 12.03.2010 N 03-05-04-03/19, от 12.02.2010 N 03-05-04-03/05 и др. отмечено, что размер государственной пошлины определяется на день обращения за совершением юридически значимого действия, а не на дату ее оплаты. Данное обстоятельство также косвенно указывает на то, что перечисление денежных средств в уплату государственной пошлины не следует рассматривать как дату ее начисления.

Бухгалтерский учет

Действующими нормативно-правовыми актами по бухгалтерскому учету не определен специальный порядок признания затрат в виде государственной пошлины в составе расходов организации.

При этом согласно п. 18 ПБУ 10/99 «Расходы организации» (далее — ПБУ 10/99) расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления (допущение временной определенности фактов хозяйственной деятельности).

Как уже было отмечено, государственная пошлина отнесена к федеральным налогам и сборам. При этом согласно Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 N 94н, для обобщения информации о расчетах с бюджетами по налогам и сборам, уплачиваемым организацией, и налогам с работниками этой организации предназначен счет 68 «Расчеты по налогам и сборам».

Такие затраты не удовлетворяет критериям признания активом организации (п.п. 7.2, 7.2.1 Концепции бухгалтерского учета в рыночной экономике России (одобрена Методологическим советом по бухгалтерскому учету при Министерстве финансов Российской Федерации, Президентским советом Института профессиональных бухгалтеров 29.12.1997)). То есть полагаем, что рассматриваемая государственная пошлина может быть отнесена в состав расходов в момент ее начисления.

Кроме того, государственная пошлина за выдачу специального разрешения на движение по автомобильной дороге транспортного средства, осуществляющего перевозку тяжеловесных и (или) крупногабаритных грузов, в общем случае уплачивается для получения возможности осуществления определенной деятельности. Следовательно, такие затраты можно рассматривать в составе расходов по обычным видам деятельности (п.п. 5, 7 ПБУ 10/99).

Следовательно, такие затраты можно рассматривать в составе расходов по обычным видам деятельности (п.п. 5, 7 ПБУ 10/99).

С учетом вышесказанного полагаем, что затраты, связанные с уплатой рассматриваемой государственной пошлины, могут быть признаны в том отчетном (налоговом) периоде, когда организация обратилась (подала заявление) за совершением этих юридически значимых действии.

В этом случае в бухгалтерском учете могут быть сформированы следующие записи:

на дату оплаты

Дебет 68, субсчет «Государственная пошлина» Кредит 51

— уплачена государственная пошлина;

на дату обращения организации за совершением юридически значимых действии

Дебет 20 (26 и др.) Кредит 68, субсчет «Государственная пошлина»

— начислена государственная пошлина.

Правомерность такого подхода косвенно подтверждается постановлением Пятого арбитражного апелляционного суда от 01.10.2009 N 05АП-1306/2009, в котором была подтверждена схема отражения в бухгалтерском учете оплаты государственной пошлины при подаче искового заявления имущественного характера.

Напоминаем, что указанный порядок отражения расходов организации следует установить в своей учетной политике для целей бухгалтерского учета (п. 7 ПБУ 1/2008 «Учетная политика организации»).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

член Палаты налоговых консультантов Гусихин Дмитрий

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Родюшкин Сергей

Перечень комиссий Федерального суда США

Основное содержание

Ниже приведены сборы, взимаемые за услуги, предоставляемые Федеральным арбитражным судом США¹.

Вступает в силу: 1 декабря 2020 г.

Для чеков, пожалуйста, сделайте их подлежащими оплате: клерку, Федеральный суд по претензиям США. Плата за услуги, оказываемые от имени Соединенных Штатов, не взимается, за исключением тех, которые конкретно указаны в пунктах (2), (8) и (9). Никакие сборы в соответствии с этим графиком не взимаются с федеральных агентств или программ, которые финансируются за счет судебных ассигнований, включая, помимо прочего, агентства, организации и отдельных лиц, предоставляющих услуги, уполномоченные Законом об уголовном правосудии, 18 U.S.C. § 3006A и программы администратора по банкротству.

Никакие сборы в соответствии с этим графиком не взимаются с федеральных агентств или программ, которые финансируются за счет судебных ассигнований, включая, помимо прочего, агентства, организации и отдельных лиц, предоставляющих услуги, уполномоченные Законом об уголовном правосудии, 18 U.S.C. § 3006A и программы администратора по банкротству.

- За подачу гражданского иска или судебного разбирательства — 350 долларов. 2

-

а. За воспроизведение любой записи и предоставление копии в бумажном виде — 0,50 доллара США за страницу. Эта пошлина применяется к бумажным копиям, сделанным либо с: (1) оригиналов документов; или (2) микрофиши или репродукции микрофильмов оригинальных записей. Эта плата применяется к услугам, оказываемым от имени Соединенных Штатов, если запрошенная запись доступна через электронный доступ.б. За воспроизведение и передачу любым способом копии электронной записи, хранящейся за пределами электронной системы управления делами суда, включая, помимо прочего, файлы документов, аудиозаписи и видеозаписи, 31 доллар США за каждую предоставленную запись.

Аудиозаписи судебных заседаний по-прежнему облагаются отдельной пошлиной в п. 9.этого расписания.

Аудиозаписи судебных заседаний по-прежнему облагаются отдельной пошлиной в п. 9.этого расписания. - За сертификацию любого документа или бумаги, независимо от того, осуществляется ли сертификация непосредственно на документе или с помощью отдельного инструмента, 11 долларов США. За иллюстрацию любого документа или бумаги 23 доллара. За выдачу апостиля $47.

- За допуск адвокатов к практике — 188 долларов США за каждого, включая свидетельство о допуске. 3 За дубликат сертификата о допуске или сертификата о хорошей репутации 20 долларов США.

- За получение ежемесячного списка судебных постановлений и заключений — 24 доллара США в год.

- Суд может взимать плату, соразмерную стоимости предоставления копий местных правил суда. Суд также может бесплатно распространять копии местных правил.

- За любой платеж, возвращенный или отклоненный из-за недостаточности средств или отмененный из-за отзыва платежа, 53 доллара США.

- За каждый поиск в протоколах Федерального суда по искам, проводимый секретарем суда или заместителем секретаря, 32 доллара США за имя или объект поиска. Эта плата применяется к услугам, оказываемым от имени Соединенных Штатов, если запрашиваемая информация доступна через электронный доступ.

- Воспроизведение аудиозаписи судебного заседания – 32 доллара. Эта плата применяется к услугам, оказываемым от имени Соединенных Штатов, если запись доступна в электронном виде.

- За подачу или индексацию любого документа, не относящегося к делу или судебному разбирательству, за которое была уплачена регистрационная пошлина, 49 долларов США.

- За получение одной коробки с документами из Федерального центра документации, Национального архива или другого места хранения, удаленного от места работы суда, — 64 доллара. Для поиска, включающего несколько ящиков, 39 долларов США.за каждую дополнительную коробку. Для электронного поиска 10 долларов плюс любые сборы, начисленные Федеральным центром документации, Национальным архивом или другим местом хранения, удаленным от места деятельности судов.

- Административный сбор за подачу гражданского иска, иска или разбирательства в Федеральном исковом суде: 52 доллара США. Этот сбор не распространяется на заявителей, получивших в forma pauperis статус в соответствии с 28 U.S.C. § 1915.

Аудиозаписи судебных заседаний по-прежнему облагаются отдельной пошлиной в п. 9.этого расписания.

Аудиозаписи судебных заседаний по-прежнему облагаются отдельной пошлиной в п. 9.этого расписания. Эта плата применяется к услугам, оказываемым от имени Соединенных Штатов, если запрашиваемая информация доступна через электронный доступ.

Эта плата применяется к услугам, оказываемым от имени Соединенных Штатов, если запрашиваемая информация доступна через электронный доступ. Этот сбор не распространяется на заявителей, получивших в forma pauperis статус в соответствии с 28 U.S.C. § 1915.

Этот сбор не распространяется на заявителей, получивших в forma pauperis статус в соответствии с 28 U.S.C. § 1915. 1 Выпущено в соответствии с 28 U.S.C. § 1926(а).

2 Увеличение платы за подачу заявления с 1 января 2010 г.

3 Увеличение платы за допуск адвокатов к практике с 18 сентября 2005 г.

Судебная власть SC

Сборы окружного суда Южной Каролины

I. Регистрационные сборы

150 долларов США Регистрационный сбор

90 004 Новые (ранее не подававшиеся) делаДела, восстановленные в соответствии с Правилом 40(j), SCRCP

Апелляции в Окружной суд с:

Суд по наследственным делам

Административные или регулирующие органы (например, дела о компенсации работникам)

Арбитражные панели

Магистратский суд (только гражданский)

Дела, переданные из Федерального суда, которые никогда не подавались в Окружной суд

Дела о конфискации в связи с конфискацией наркотиков и осуждением за вождение в нетрезвом виде 4-го числа

Мелкие мировые соглашения

100 долларов США Требуемый регистрационный сбор

Иностранные судебные решения

Регистрационный сбор в размере 10 долларов США

Автомобильные арбитражные дела

Лис Пенденс (если не сопровождается повесткой и жалобой)

Признание приговора

Акт о несоответствии на основании решения Совета по разрешению споров о вознаграждении

Плата за регистрацию в размере 35 долларов США

Стенограммы решений федерального и магистратского судов

Регистрационный сбор в размере 200 долларов США

Восстановление окончательно аннулированных водительских прав (§ 56-1-385)

Регистрационный сбор не требуется

- Апелляции по уголовным делам магистрата или муниципального суда [§ 8-21 -310(11)]

- Дела об освобождении от наказания (§ 17-27-20)

- Дела, возбужденные в соответствии с Законом о государственной гарантии занятости (§ 41-39-30)

- Ходатайства несовершеннолетних о судебном согласии на аборт [§ 44-41-34(B)]

- Действия Генерального прокурора в отношении хищников с сексуальным насилием

- Обращения восстановлены после завершения из-за ошибки

- Дела, переданные на новое рассмотрение до подачи апелляции в Верховный суд или Апелляционный суд

- Дела, возвращенные в порядке апелляции Верховным судом, Апелляционным судом или Федеральным судом

- Дела об изменении места проведения (из окружного суда в окружной суд)

- Дела, переданные из магистратского суда (когда встречный иск превышает 7500 долларов США)

- Дела, возвращенные из суда по делам о банкротстве

- Приказы Комиссии по компенсации работникам

- Признание приговора (если дело подано, в противном случае взимается плата в размере 10 долларов США)

- Дела, поданные в сопровождении приказа о предоставлении разрешения на рассмотрение дела в Forma Pauperis [Правило 3(b)(1), SCRCP].