Бухгалтерии предприятия 8 – Учет без забот

- Опубликовано 28.11.2015 22:07

- Просмотров: 109345

Лизинг — это всегда определенные трудности для бухгалтера. Особенно много вопросов возникает при учете предмета лизинга на балансе лизингополучателя. В этой статье попробуем разобраться, как работать с новыми возможностями программы 1С: Бухгалтерия предприятия 8 в данной ситуации. В настоящее время в программе автоматизированы такие операции, как поступление имущества в лизинг, принятие его к учету, начисление по нему амортизации, отражение текущих платежей по лизингу, в том числе списание НДС по этим платежам, а также выкуп имущества полученного в лизинг.

Первая операция отражается документом «Поступление в лизинг». Для перехода к документу выбираем раздел «ОС и НМА».

В выбранном документе нужно будет указать сумму всех платежей по договору лизинга, то есть полную стоимость вместе с выкупной.

Еще потребуется отметить счета учета арендных обязательств и учета НДС по арендным обязательствам. Ведь если обратить внимание на план счетов, то можно заметить, что он пополнился субсчетами для учета операций с лизинговым имуществом, в том числе учтены операции в иностранной валюте и в условных единицах.

При проведении документа поступления будут сформированы проводки в дебет счета внеоборотных активов и сформирован отложенный НДС. Важно отметить, что право собственности на арендованное имущество не переходит. Счет-фактура по данной операции не выставляется.

Чтобы ввести объект основных средств в эксплуатацию обращаемся к документу «Принятие к учету ОС», который расположен в том же разделе «ОС и НМА».

Чем отличается данное принятие, от обычного принятия к учету? Во-первых, способ поступления — «По договору лизинга». То есть на закладке «Внеоборотный актив» требуется в поле «Способ поступления» выбрать значение «По договору лизинга». На основании этого действия появятся реквизиты «Контрагент» и «Договор», которые также необходимо заполнить — это второе отличие документа. «Контрагент» в данном случае — это лизингодатель, а «Договор» — договор лизинга.

То есть на закладке «Внеоборотный актив» требуется в поле «Способ поступления» выбрать значение «По договору лизинга». На основании этого действия появятся реквизиты «Контрагент» и «Договор», которые также необходимо заполнить — это второе отличие документа. «Контрагент» в данном случае — это лизингодатель, а «Договор» — договор лизинга.

В-третьих, счета учета. На закладке «Бухгалтерский учет» указывается счет учета (01.03), а также параметры начисления и счет учета амортизации (02.03).

В-четвертых, сумма по налоговому учету — это сумма расходов лизингодателя. Следовательно, на закладке «Налоговый учет», указываем первоначальную стоимость для целей налогового учета. Эта стоимость есть сумма расходов лизингодателя на приобретение предмета лизинга. Также необходимо заполнить способ отражения расходов по лизинговым платежам и не забываем про параметры начисления амортизации. Исходя из того, что имущество числится на балансе лизингополучателя, то в поле «Порядок включения стоимости в состав расходов» указывается «Начисление амортизации», и устанавливается флаг «Начислять амортизацию».

Исходя из того, что имущество числится на балансе лизингополучателя, то в поле «Порядок включения стоимости в состав расходов» указывается «Начисление амортизации», и устанавливается флаг «Начислять амортизацию».

Когда данный документ проведен, получаем отражение первоначальной стоимости имущества, которое получено в лизинг, по дебету счета 01.03. По бухгалтерскому учету будет стоимость без НДС, а по налоговому — сумма затрат лизингодателя. На дебете счета 01.К увидим разницу между первоначальной стоимостью предмета лизинга в БУ и НУ, а счет 08.04 закроется.

Что касается субсчета 01.К «Корректировка стоимости арендованного имущества», то он учитывает неамортизируемую в НУ часть стоимости основных средств организации, находящихся в аренде.

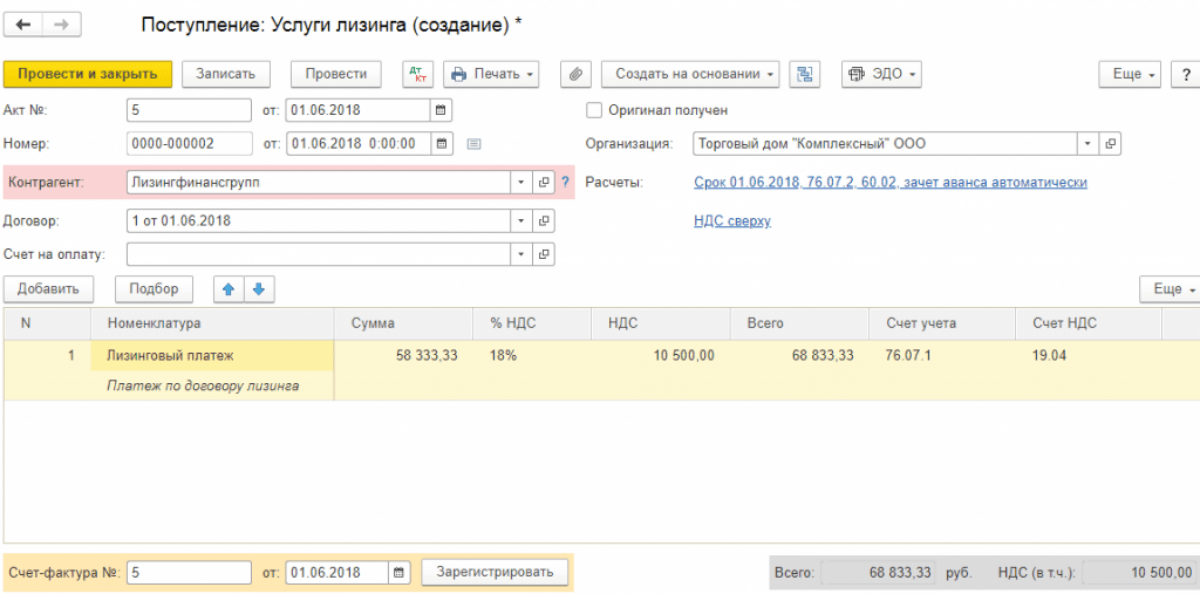

На основании договора необходимо осуществлять ежемесячное начисление лизинговых платежей, которое происходит с помощью документа «Поступление (акт, накладная)» с видом операции «Услуги лизинга». Для ввода данной информации обратимся к разделу «Покупки».

Для ввода данной информации обратимся к разделу «Покупки».

В расчетах требуется внести счет по учету задолженности по лизинговым платежам, в зависимости от конкретной ситуации: 76.07.2, 76.27.2 или 76.37.2. В табличной части указывается счет учета арендных обязательств, также выбираем по необходимости: 76.07.1, 76.27.1 или 76.37.1.

После проведения документа мы видим отражение начисления очередного лизингового платежа, списание части арендных обязательств, списание суммы «отложенного» НДС и отражение «входного» НДС с суммы начисленного лизингового платежа.

Так как мы рассматриваем имущество, которое числится на балансе лизингополучателя, то его стоимость погашается посредством амортизационных отчислений. Для расчета суммы амортизации за месяц как для бухгалтерского, так и налогового учета, требуется выполнить закрытие месяца.

При обращении к обработке «Закрытие месяца» видим актуальные для нашей ситуации регламентные операции: «Амортизация и износ основных средств» и «Признание в НУ лизинговых платежей». При выполнении первой из этих операций, суммы начисленной по счету 02.03 амортизации списываются на расходы.

Когда работаем с закрытием месяца можем воспользоваться справкой-расчетом «Признание расходов по ОС, поступившим в лизинг».

Выбранный отчет иллюстрирует суммы лизинговых платежей в бухгалтерском и налоговом учете лизингополучателя.

Если вдруг уже после принятия к учету лизингового имущества, потребовалось изменить способ отражения расходов по лизинговым платежам, то на этот случай предусмотрен документ «Изменение отражения по лизинговым платежам», расположенный в разделе «ОС и НМА».

При создании выбираем одноименную позицию.

В поле «Способ» указываем новый требуемый способ.

В дальнейшем для правильного выполнения перехода права собственности следует обратиться к документу «Выкуп предметов лизинга», через раздел «ОС и НМА».

Рассматриваемый документ реализован специально для лизингополучателя, чтобы осуществить перенос данных с субсчетов по имуществу, полученному в лизинг, на субсчета собственных основных средств; погасить оставшиеся арендные обязательства, отразить предъявленный НДС; погасить оставшийся НДС по арендным обязательствам.

Как только выбираем необходимую организацию и указываем нужного контрагента и договор, остальные сведения заполняются автоматически. Табличные данные можно корректировать, если есть необходимость.

На закладке «Бухгалтерский учет» проверяем счета, на которых будет учитываться теперь уже собственное основное средство.

Заполнение закладки «Налоговый учет» строится от выбранного порядка включения выкупной стоимости в расходы. При начислении амортизации определяем оставшийся срок полезного использования, при выборе «Включение в расходы при принятии к учету» — способ отражения расходов.

Также документ содержит закладку «Амортизационная премия», поэтому если порядок включения выбран «Начисление амортизации», то организация может в случае потребности воспользоваться правом применения амортизационной премии.

В результате все взаиморасчеты по предмету лизинга закрываются. После перехода права собственности стоимость теперь уже собственного основного средства списывается на расходы через начисление амортизации.

Если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке.

Автор статьи: Кристина Саввина

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

бухгалтерские проводки при досрочном выкупе предмета лизинга — Дайджесты новостей

Вопрос: Напишите, пожалуйста, бухгалтерские проводки у лизингополучателя при досрочном выкупе имущества, полученного в лизинг, и перевод его в товар.

Числится на балансе лизингополучателя.

Сообщаю Вам следующее:

Бухгалтерские проводки при досрочном выкупе предмета лизинга следует отражать в документе 1.

После выкупа предмета лизинга его можно будет перевести на счет 41 «Товары», но только в том случае, если это движимое имущество (с 2019 года оно освобождено от налога на имущество).

По мнению Минфина России, нормы бухгалтерского законодательства не предусматривают возможность перевода основных средств в категорию «товары». Основные средства, в том числе и фактически неиспользуемые, подлежат учету в составе основных средств до момента их продажи.

Документы КонсультантПлюс для ознакомления:

Документ 1

- Как лизингополучателю отражать в учете досрочный выкуп предмета лизинга

2.1. Как лизингополучателю отражать досрочный выкуп предмета лизинга в бухгалтерском учете

Если лизинговое имущество учитывалось на балансе лизингодателя, на дату перехода права собственности на него сделайте в бухгалтерском учете следующее:

- примите предмет лизинга к учету в качестве собственного объекта ОС.

Первоначальную стоимость сформируйте исходя из всех платежей (без учета НДС), подлежащих уплате лизингодателю в связи с досрочным выкупом имущества (п. п. 4, 7, 8 ПБУ 6/01). Это может быть непосредственно выкупная стоимость предмета лизинга, досрочно внесенные лизинговые платежи и (или) иные платежи лизингодателю в связи с досрочным выкупом;

Первоначальную стоимость сформируйте исходя из всех платежей (без учета НДС), подлежащих уплате лизингодателю в связи с досрочным выкупом имущества (п. п. 4, 7, 8 ПБУ 6/01). Это может быть непосредственно выкупная стоимость предмета лизинга, досрочно внесенные лизинговые платежи и (или) иные платежи лизингодателю в связи с досрочным выкупом; - спишите стоимость лизингового имущества с забалансового счета 001 (п. 11 Указаний об отражении в бухгалтерском учете операций по договору лизинга).

Первоначальную стоимость сформируйте исходя из всех платежей (без учета НДС), подлежащих уплате лизингодателю в связи с досрочным выкупом имущества (п. п. 4, 7, 8 ПБУ 6/01). Это может быть непосредственно выкупная стоимость предмета лизинга, досрочно внесенные лизинговые платежи и (или) иные платежи лизингодателю в связи с досрочным выкупом;

Первоначальную стоимость сформируйте исходя из всех платежей (без учета НДС), подлежащих уплате лизингодателю в связи с досрочным выкупом имущества (п. п. 4, 7, 8 ПБУ 6/01). Это может быть непосредственно выкупная стоимость предмета лизинга, досрочно внесенные лизинговые платежи и (или) иные платежи лизингодателю в связи с досрочным выкупом;Досрочный выкуп лизингового имущества отражайте бухгалтерскими записями:

| Содержание операции | Дебет | Кредит | Первичный документ |

| Перечислены лизингодателю платежи в связи с досрочным выкупом предмета лизинга (в том числе выкупная стоимость, если она предусмотрена договором) | 76-лизингодатель | 51 | Выписка банка по расчетному счету |

| Отражены затраты на приобретение ОС | 08 | 76-лизингодатель | Бухгалтерская справка |

| Отражен НДС, предъявленный лизингодателем с платежей в связи с досрочным выкупом | 19 | 76-лизингодатель | Счет-фактура |

| Принят к вычету НДС, предъявленный лизингодателем с платежей в связи с досрочным выкупом предмета лизинга (при наличии права на вычет) | 68 | 19 | Счет-фактура |

| Восстановлен НДС с авансов, уплаченных в счет выкупной стоимости (если выкупная стоимость уплачивалась частями вместе с лизинговыми платежами) | 76-НДС | 68 | Счет-фактура |

| Выкупленный предмет лизинга отражен в составе ОС | 01 (03) | 08 | Акт о приеме-передаче объекта основных средств |

| Отражено выбытие выкупленного предмета лизинга из состава арендованных ОС | 001 | Бухгалтерская справка |

Если предмет лизинга учитывался у вас на балансе, то при его досрочном выкупе в связи с уменьшением лизинговых платежей и (или) выкупной цены может уменьшиться величина обязательств перед лизингодателем. Поскольку сумма фактических затрат на приобретение объекта ОС уменьшилась, рекомендуем скорректировать и его первоначальную стоимость при принятии к учету в составе собственных объектов ОС 1. По мнению судов, такой порядок учета не нарушает требование п. 14 ПБУ 6/01 о неизменности первоначальной стоимости, так как в данном случае оно применяется в отношении объекта ОС, право собственности на который уже перешло к лизингополучателю. Поэтому, принимая к учету досрочно выкупленный предмет лизинга, лизингополучатель обязан уменьшить первоначальную стоимость объекта, чтобы довести ее до размера фактических затрат (п. 8 ПБУ 6/01) 2.

Поскольку сумма фактических затрат на приобретение объекта ОС уменьшилась, рекомендуем скорректировать и его первоначальную стоимость при принятии к учету в составе собственных объектов ОС 1. По мнению судов, такой порядок учета не нарушает требование п. 14 ПБУ 6/01 о неизменности первоначальной стоимости, так как в данном случае оно применяется в отношении объекта ОС, право собственности на который уже перешло к лизингополучателю. Поэтому, принимая к учету досрочно выкупленный предмет лизинга, лизингополучатель обязан уменьшить первоначальную стоимость объекта, чтобы довести ее до размера фактических затрат (п. 8 ПБУ 6/01) 2.

1 Такой подход соотносится с нормой п. 21 ФСБУ 25/2018 «Бухгалтерский учет аренды», согласно которой изменение величины обязательства по аренде относится на стоимость права пользования активом, а в доходы текущего периода включается только сумма уменьшения обязательства по аренде сверх балансовой стоимости права пользования активом. Обязательное применение этого стандарта начинается с 2022 г. Организация может добровольно начать его применение раньше.

Обязательное применение этого стандарта начинается с 2022 г. Организация может добровольно начать его применение раньше.

2 Альтернативный порядок учета состоит в следующем:

- не уменьшать первоначальную стоимость предмета лизинга в связи с его досрочным выкупом и уменьшением общей суммы платежей по договору;

- признать прочий доход на величину уменьшения обязательства перед лизингодателем.

Заметим, что данный подход, в отличие от описанного выше, не отвечает требованию осмотрительности (п. 6 ПБУ 1/2008 «Учетная политика организации»).

По собственному объекту ОС начисляйте амортизацию ежемесячно начиная с месяца, следующего за месяцем его принятия к учету, способом, установленным в учетной политике (п. п. 19, 21 ПБУ 6/01). Сумму амортизации определите исходя из скорректированной остаточной стоимости и оставшегося срока полезного использования, аналогично расчету амортизации в случае достройки, дооборудования, модернизации или реконструкции объекта ОС.

Амортизируйте собственный объект ОС до полного погашения его стоимости либо до списания с учета (п. 22 ПБУ 6/01).

Пересчитывать амортизацию, начисленную до перехода права собственности на предмет лизинга, не нужно, поскольку на дату получения имущества в лизинг его первоначальная стоимость и срок полезного использования были определены правильно.

Бухгалтерские записи при описанном подходе следующие:

2.2. Как лизингополучателю отражать досрочный выкуп предмета лизинга в налоговом учете

При расчете налога на прибыль досрочный выкуп имущества отражайте так же, как и выкуп в конце срока действия договора лизинга. При этом выкупной ценой предмета лизинга признаются платежи лизингодателю, связанные с выкупом имущества.

Если по условиям договора вы учитывали предмет лизинга до его выкупа и его стоимость самортизирована не полностью, прекратите начислять по нему амортизацию с месяца, следующего за месяцем, в котором вы приняли выкупленное имущество в состав собственных ОС (п. 5 ст. 259.1 НК РФ).

5 ст. 259.1 НК РФ).

Готовое решение: Как лизингополучателю отражать в учете выкуп лизингового имущества (КонсультантПлюс, 2020) {КонсультантПлюс}

Документ 2

О ПЕРЕВОДЕ ОБЪЕКТОВ ОС В ТОВАРЫ (КОММЕНТАРИЙ

К ОПРЕДЕЛЕНИЮ ВС РФ ОТ 31.08.2018 N 305-КГ18-12366)

Определение ВС РФ от 31.08.2018 N 305-КГ18-12366 по делу N А40-105858/2017 принято не в пользу налогоплательщика, который вывел имущество из состава ОС, учел объекты на счете 41 «Товары» и тем самым получил экономию по налогу на имущество. ИФНС указала на необоснованность действий организации. Суды признали законным начисление недоимки, пеней и штрафа. Судья ВС РФ, изучив жалобу общества, не нашел оснований для передачи дела на пересмотр в Судебную коллегию по экономическим спорам. Означает ли это полный запрет на перевод объектов ОС в категорию «товары»?

Вводная

Сразу скажем, что в названном деле претензии были предъявлены организации-лизингодателю. В связи с этим в судебных актах <1> присутствуют ссылки на положения Закона о лизинге <2>, Указаний об учете операций по договору лизинга <3> и Инструкции по применению Плана счетов (в части счета 03 «Доходные вложения в материальные ценности»). Однако все эти нюансы непринципиальны. Соответственно, выводы арбитров актуальны для любых организаций, применяющих такой способ получения налоговой выгоды (или рассматривающих целесообразность его использования). Именно по этой причине мы решили обратиться к материалам данного налогового спора. Это первое.

В связи с этим в судебных актах <1> присутствуют ссылки на положения Закона о лизинге <2>, Указаний об учете операций по договору лизинга <3> и Инструкции по применению Плана счетов (в части счета 03 «Доходные вложения в материальные ценности»). Однако все эти нюансы непринципиальны. Соответственно, выводы арбитров актуальны для любых организаций, применяющих такой способ получения налоговой выгоды (или рассматривающих целесообразность его использования). Именно по этой причине мы решили обратиться к материалам данного налогового спора. Это первое.

———————————

<1> См. постановления АС МО от 04.06.2018 N Ф05-6543/2018, Девятого арбитражного апелляционного суда от 22.01.2018 N 09АП-64987/2017.

<2> Федеральный закон от 29.10.1998 N 164-ФЗ «О финансовой аренде (лизинге)».

<3> Указания об отражении в бухгалтерском учете операций по договору лизинга, утв. Приказом Минфина России от 17.02.1997 N 15.

Есть и второе. Менее года назад автор этих строк уже анализировала данную проблему (по просьбе одного из наших читателей) и сделала вывод, что при определенных обстоятельствах переклассификация ОС в товары не только возможна, но и необходима, поскольку обусловлена требованием достоверности финансовой отчетности организации <4>. Эта точка зрения выработана авторитетными методологами и изложена в Рекомендации Р-84/2017-КпР «Переклассификация основных средств в активы для продажи» <5> (далее — Рекомендация Р-84/2017-КпР). Получается, что Верховный Суд считает иначе?

Менее года назад автор этих строк уже анализировала данную проблему (по просьбе одного из наших читателей) и сделала вывод, что при определенных обстоятельствах переклассификация ОС в товары не только возможна, но и необходима, поскольку обусловлена требованием достоверности финансовой отчетности организации <4>. Эта точка зрения выработана авторитетными методологами и изложена в Рекомендации Р-84/2017-КпР «Переклассификация основных средств в активы для продажи» <5> (далее — Рекомендация Р-84/2017-КпР). Получается, что Верховный Суд считает иначе?

———————————

<4> Статья «Перевод ОС в товары возможен и даже необходим» опубликована в журнале «Строительство: бухгалтерский учет и налогообложение», N 12, 2017.

<5> Фонд «Национальный негосударственный регулятор бухгалтерского учета «Бухгалтерский методологический центр» (Фонд «НРБУ «БМЦ»), принята на заседании КпР 23.06.2017.

Статья: О переводе объектов ОС в товары (комментарий к Определению ВС РФ от 31. 08.2018 N 305-КГ18-12366) (Кошкина Т.Ю.) («Строительство: бухгалтерский учет и налогообложение», 2018, N 11) {КонсультантПлюс}

08.2018 N 305-КГ18-12366) (Кошкина Т.Ю.) («Строительство: бухгалтерский учет и налогообложение», 2018, N 11) {КонсультантПлюс}

Документ 3

Возникает резонный вопрос: может ли организация исключить объект из состава основных средств на дату принятия решения о его продаже и перевести его со счета 01 «Основные средства» на счет 41 «Товары»?

Позиция Минфина России по данному вопросу отражена в письмах от 31.03.2011 N 03-03-06/1/187 и от 02.03.2010 N 03-05-05-01/04.

По мнению Минфина России, нормы бухгалтерского законодательства не предусматривают возможность перевода основных средств в категорию «товары». Основные средства, в том числе и фактически неиспользуемые, подлежат учету в составе основных средств до момента их продажи.

Однако указанные разъяснения Минфина России не следует сегодня принимать как истину в последней инстанции.

Во-первых, она не в последнюю очередь была обусловлена фискальными интересами (ведь переквалификация основных средств в товары выводила бы соответствующие объекты из-под налога на имущество). Однако с 2019 года движимое имущество уже не является объектом налогообложения по налогу на имущество. Поэтому, если мы говорим о движимом имуществе, то факт перевода объекта из состава основных средств в состав оборотных активов уже никак не влияет на налоговую базу по налогу на имущество.

Однако с 2019 года движимое имущество уже не является объектом налогообложения по налогу на имущество. Поэтому, если мы говорим о движимом имуществе, то факт перевода объекта из состава основных средств в состав оборотных активов уже никак не влияет на налоговую базу по налогу на имущество.

Во-вторых, в 2019 году были внесены изменения <*> в ПБУ 16/02 «Информация по прекращаемой деятельности», которые прямо предусматривают возможность переквалификации основных средств в оборотные активы.

———————————

<*> Изменения внесены Приказом Минфина России от 05.04.2019 N 54н.

Пунктом 10.1 ПБУ 16/02 в новой редакции введен новый вид активов организации — долгосрочные активы к продаже.

«Годовой отчет 2019» (Крутякова Т.Л.) («АйСи Групп», 2019) {КонсультантПлюс}

Ответ подготовил Консультант Регионального информационного центра сети КонсультантПлюс

Трясцына Оксана Вадимовна

Ответ актуален на 17.02.2020 г.

примеры, проводки и особенности налогового учета

Обновлено: 2 февраля 2021

# Нюансы бизнесаОсобенности лизинга при УСН

Если лизинговое имущество будет числиться на балансе лизингополучателя, то оно увеличит общую стоимость основных средств, что может повлиять на возможность применения предприятием упрощенной системы налогообложения.

- Платежи по лизингу при УСН

- Учет платежей у лизингодателя

- Учет платежей у лизингополучателя

- Авто в лизинг при УСН: проводки

- Участники сделки

- Необходимые документы

- Плюсы и минусы лизинга для юрлиц

- Проводки по лизингу при УСН «Доходы минус расходы»

- Учет лизинга на балансе лизингодателя на УСН

- Учет лизинга на балансе лизингополучателя на УСН

- Итоги

Лизинг представляет собой универсальный финансовый инструмент, который интересен и малому бизнесу, и крупным компаниям. Сегодня мы поговорим о специфике учета лизинговых операций на предприятиях, которые пользуются упрощенной формой налогообложения.

Спецификой лизинга, с точки зрения налогового учета, является то, что активы, которые выступают объектом договора, могут быть учтены либо на балансе арендатора, либо на балансе владельца. Это условие оговаривается сторонами при заключении договора. От того, на чьем балансе числится имущество, зависит способ ведения налогового учета.

Существует разница при учете лизинга для компаний, действующих в рамках упрощенной системы налогообложения (УСН) и общей системы налогообложения (ОСНО). В этом материале мы делаем акцент именно на первой категории налогоплательщиков, которых интересует, как учесть лизинг при УСН.

Платежи по лизингу при УСН

Лизинговые платежи включают расходы лизингодателя (ЛД) на приобретение и передачу в аренду имущества, а также стоимость услуги. В договоре может быть указана выкупная цена объекта, по которой он будет передан лизингополучателю (ЛП) в собственность по окончании действия договора. Именно стоимость имущества и лизинговые платежи выступают предметом бухгалтерского учета.

В дальнейшем в статье будут употребляться следующие сокращения: ЛД – лизингодатель; ЛП – лизингополучатель.

Учет платежей у лизингодателя

В соответствии с Налоговым кодексом РФ, компания, которая предоставляет имущество в лизинг и работающая по УСН, все поступающие от ЛП средства отображает в доходах. Также в балансе указывается авансовый платеж по лизингу, которые поступают от ЛП, и выкупная стоимость имущества.

Специфика учета доходов и расходов при упрощенной системе налогообложения может привести к появлению убытков по договору, которые, тем не менее, не освобождают налогоплательщика от минимального упрощенного налога.

В случае когда имущество, предоставляемое по договору лизинга, остается на балансе ЛД, на расходы может быть списана цена купленного для предоставления в лизинг актива. Такое положение вещей может быть неоднозначно рассмотрено налоговой инспекцией в момент выкупа предмета лизинга. Согласно действующему налоговому законодательству, расходы, связанные с продажей товара, должны быть учтены в момент его фактической продажи.

Также нужно учитывать, что компания, которая работает по УСН, должна соответствовать требованиям к максимальной сумме остаточной стоимости её основных средств. Если же предмет лизинга находится на балансе ЛП, тогда у ЛД данный актив не учитывается как основное средство. Расходы на приобретение имущества, передаваемого в лизинг, могут быть учтены после завершения договора:

- при реализации по цене выкупа, указанной в договоре;

- при реализации возвращенного имущества другому лицу;

- при принятии на баланс и последующем использовании возвращенного имущества.

Таким образом, для компании, которая хочет предоставлять основные средства в лизинг, невыгодно оставаться на упрощенной системе налогообложения.

Учет платежей у лизингополучателя

Независимо от того, какая из сторон договора учитывает на балансе лизинговое имущество, лизингополучатель, который действует в рамках УСН, имеет право отобразить в расходах лизинговый платеж в момент оплаты. Платежи в счет выкупной стоимости актива, если такова указана в договоре, относятся к авансовым платежам, а значит – не учитываются в расходах компании до фактического перехода предмета лизинга в собственность ЛП. Кроме того, авансовыми признаются все лизинговые платежи, которые были сделаны досрочно.

Если лизинговое имущество будет числиться на балансе ЛП, то оно увеличит общую стоимость основных средств компании, что в свою очередь может повлиять на возможность применения предприятием упрощенной системы налогообложения.

Стоимость предмета лизинга, получаемого в конце срока действия договора, равна стоимости выкупа и учитывается в расходах компании для всех видов имущества. Если в документе не указана выкупная стоимость, у налогоплательщика возникают споры с контролирующими органами. Налоговая инспекция может учесть сумму всех лизинговых платежей в качестве расходов на покупку основных средств.

Авто в лизинг при УСН: проводки

Покупка авто в лизинг стала популярной практикой как среди бизнесменов, так и среди физических лиц. И если рядовому гражданину достаточно лишь подписать соответствующий договор с ЛД и своевременно вносить платежи, то для юридических лиц возникает необходимость учета авто по лизингу.

Налогоплательщики, действующие в рамках общей системы налогообложения, имеют право на уменьшение налоговой базы по прибыли за счет лизинговых платежей, а также могут рассчитывать на вычет НДС, который был уплачен ЛД. Для плательщиков, действующих в рамках упрощенной системы налогообложения, таких преференций не предусмотрено. Бухгалтерский учет авто в лизинге для юридических лиц на УСН имеет следующую специфику:

- Расходы на лизинг не могут быть списаны с целью уменьшения налоговой базы, равно как и иные расходы на ведение хозяйственной деятельности.

- В случае применения единого налога на вмененный доход, расчет уплачиваемого налога не предусматривает вычет расходов, связанных с платежами по договору лизинга.

Как услуга, покупка авто в лизинг у ООО в России становится всё популярнее, поскольку даёт возможность бизнесу более эффективно распоряжаться ограниченными оборотными средствами. Сегодня в лизинг можно купить любое оборудование и транспортное средство.

Участники сделки

Лизинг автотранспорта предполагает участие в сделке нескольких сторон.

Получатель автомобиля. В эту категорию входят юридические лица, которые приобретают транспортное средство для эксплуатации в коммерческих целях.

Поставщик автомобиля. Им выступает дилер, взаимодействующий с лизинговыми компаниями.

Лизингодатель. Это компания, выступающая связующим звеном между поставщиком и получателем автомобиля и сопровождающая сделку от момента заключения до выкупа или возврата автомобиля получателем.

Страховая компания. Задача страховщика – оформление полиса КАСКО или ОСАГО на автомобиль, который предоставляется в лизинг.

Покупка автотранспорта в лизинг включает следующие этапы:

- Получатель собирает пакет документов, выбирает автомобиль и лизингодателя, подает заявление.

- Лизингодателем проводится проверка достоверности предоставленной заявителем информации, а также оценивается его платежеспособность.

- Подписывается договор на предоставление лизинговых услуг.

- Осуществляется передача транспорта.

Необходимые документы

Заявитель должен предъявить следующие документы:

- заявку на лизинг, подписанную руководителем предприятия;

- анкету;

- копии уставных документов и кадровых приказов;

- копии документов, идентифицирующих личность руководителя;

- копию свидетельства о выборе упрощенной системы налогообложения;

- справки из банка об открытых счетах;

- баланс и другую финансовую документацию по требованию ЛД.

Кроме того, лизинговая компания может потребовать дополнительные документы, подтверждающие надежность получателя как заемщика. Предоставление этих документов повышает шансы на положительное решение и ускоряет процесс рассмотрения заявки. Но важно учесть, что на успешное оформление лизинга может рассчитывать юридическое лицо, которое: обладает хорошей кредитной историей; является прибыльным предприятием на протяжении последнего года; имеет соизмеримый с размером займа уставной капитал.

Плюсы и минусы лизинга для юрлиц

Лизинг, как финансовый инструмент, имеет ряд преимуществ для юридических лиц. Но есть и недостатки.

| Плюсы | Минусы |

| Увеличение основных средств без выведения весомой суммы из оборота | Относительно короткий срок финансовой аренды, который в большинстве случаев не превышает 5 лет |

| Возможность оплачивать арендную плату за эксплуатируемый транспорт по удобному графику | Существующий риск потери имущества при несоблюдении договорных условий |

| Возможность отсрочки платежей при простое техники и в ряде других случаев, которые оговариваются в договоре | Ряд ограничений по использованию и обслуживанию арендованного объекта |

| Постановка автомобиля на баланс, позволяющая списывать амортизацию и комиссионные платежи на валовые расходы | Сложности в бухгалтерском и налоговом учете |

| Перекладывание ряда расходов по обслуживанию автомобиля на ЛД | |

| Минимальный пакет документов для заключения договора |

В целом лизинг на сегодняшний день является наиболее удобным инструментом масштабирования бизнеса без привлечения кредитных средств.

Проводки по лизингу при УСН «Доходы минус расходы»

Налоговый учет лизинга при УСН имеет свою специфику для ЛД и ЛП. Мы проанализируем проводки у покупателя и продавца, чтобы обе стороны имели представление, как правильно оформить лизинг автомобиля при УСН «Доходы минус расходы».

Учет лизинга на балансе лизингодателя на УСН

Лизингодатель, действующий в рамках упрощенной системы налогообложения, учитывает сдаваемый в финансовую аренду объект на счету 03 Плана счетов по изначальной стоимости, сформированной на счету 08 с учетом входного НДС. Проводка, отображающая покупку ЛД имущества для передачи ЛП, имеет следующий вид:

| Дебет | Кредит | Операция |

| 08 | 60, 76 | Приобретено имущество для передачи в лизинг |

| 08 | 20, 25, 26, 70, 76, 60 | Учтены издержки на подготовку имущества к передаче в лизинг |

| 03 | 08 | Имущество принято к учету |

Последующий порядок учета зависит от договоренности сторон относительно приема на баланс имущества. Если актив учитывается на балансе владельца, тогда он фиксирует передачу объекта внутренними проводками по счету 03. При амортизации актива отчисления учитываются в стандартном порядке.

Если же имущество отображается на балансе ЛП, тогда объект списывается со счета 03 (Дебет 91 Кредит 03), а амортизационные отчисления ЛД не учитываются. Именно такая проводка рекомендована законом. Однако, если учесть, что имущество фактически не меняет собственника, в данном случае можно использовать проводку Дебет 76 Кредит 03. Помимо этого, переданный предмет лизинга необходимо отобразить на счете 011 по оценочной стоимости, указанной в договоре. Включая лизинговые платежи в доходы, ЛД фиксирует в расходах часть стоимости имущества. Бухгалтерские проводки выглядят так:

| Дебет | Кредит | Операция |

| Имущество остается на балансе ЛД | ||

| 03 «Имущество, переданное в лизинг» | 03 «Имущество, готовое к передаче в лизинг» | Имущество передано в лизинг |

| 20, 23, 25, 26, 29, 44 | 02 (субсчет «Амортизация имущества, переданного в лизинг») | Начислена амортизация по активу, переданному в лизинг |

| Имущество зачислено на баланс ЛД | ||

| 76 | 03 «Имущество, готовое к передаче в лизинг» | Учтено имущество, переданное на баланс ЛД; |

| 011 | Учтено имущество, переданное на баланс ЛД, за балансом | |

Передача имущества отображается в типовых первичных документах или актах приема-передачи. Способ оформления должен быть описан в договоре лизинга.

Возврат объекта лизинга фиксируется у владельца в аналогичных первичных документах и предусматривает нижеприведенные бухгалтерские проводки.

| Дебет | Кредит | Операция |

| Объект лизинга учитывался на балансе ЛД | ||

| 03 «Имущество, готовое к передаче в лизинг» | 03 «Имущество, переданное в лизинг» | Учтен возврат имущества, бывшего в лизинге и планируемого к повторной сдаче |

| 01 | 03 «Имущество, переданное в лизинг» | Учтен возврат имущества от ЛП без повторной сдачи |

| 91 «Прочие расходы» | 02 | Учтена амортизация по возвращенному имуществу, не используемому в производственной деятельности |

| Объект лизинга учитывался на балансе ЛП | ||

| 01, 03 | 76 | Принято к учету имущество, срок лизинга которого истек |

| 011 | Списано с забалансового счета возвращенный предмет лизинга | |

Учет лизинга на балансе лизингополучателя на УСН

Ниже приведен пример проводок лизинга на балансе лизингополучателя на УСН.

| Дебет | Кредит | Операция |

| Объект лизинга учитывается на балансе ЛД | ||

| 001 | Имущество принято к учету | |

| Объект лизинга учитывается на балансе ЛП | ||

| 08 | 76 | Учтена стоимость предмета лизинга |

| 08 | 20, 23, 25, 26, 60, 76 | Учтены издержки на подготовку объекта к эксплуатации |

| 01 | 08 | Предмет лизинга введен в эксплуатацию |

| 20, 23, 25, 26, 29, 44 | 02 | По объекту лизинга начислена амортизация |

В случае возврата имущества лизингодателя, получатель отражает данную операцию так:

| Дебет | Кредит | Операция |

| Объект лизинга учитывался на балансе ЛД | ||

| 001 | Предмет лизинга передан ЛД | |

| Объект лизинга учитывался на балансе ЛП | ||

| 02 | 01 | Амортизация, начисленная за период пользования активом, начислена |

| 76 | 01 | Списан с учета предмет лизинга, возвращенный ЛД |

Платежи по лизингу учитываются ЛД по-разному, исходя из того, на чьем балансе записан объект договора. Бухгалтерские проводки будут такими:

| Дебет | Кредит | Операция |

| 76 | 90 | Отражена задолженность по платежу за лизинг |

| 51 | 76 | Получен лизинговый платеж |

По мере поступления лизинговых платежей, ЛД отражает в расходах часть стоимости объекта. ЛП отражает ежемесячные платежи следующими проводками.

| Дебет | Кредит | Операция |

| 20, 25, 26, 44 | 76 | Отражена задолженность по платежу за лизинг |

| 76 | 51 | Перечислен лизинговый платеж |

ЛП, состоящий на УСН, фиксирует лизинговые платежи в расходах на дату фактического перечисления. Платежи в счет выкупной стоимости, если она оговорена в соглашении, рассматриваются как аванс и не отображаются в расходах до момента фактического перехода объекта в собственность арендатора.

Итоги

Доходы и расходы по лизингу при УСН для ЛД и ЛП имеют свои особенности в плане бухучета. Для компании-получателя, действующей в рамках УСН, лизинг является приемлемым финансовым механизмом расширения бизнеса. Однако стоит учитывать такие вещи, как верхний предел остаточной стоимости основных средств, превышение лимитов которого может автоматически перевести компанию в разряд налогоплательщиков в рамках общей системы налогообложения. Также предпочтительным для ЛП является указание стоимости выкупа в договоре лизинга.

Что же касается компаний на УСН, которые планируют предоставлять услуги лизинга, то им выгоднее перейти на общую систему налогообложения, которая позволит пользоваться рядом предусмотренных законом преференций, не ограничивая при этом объем основных средств лимитами, предусмотренными законом для юрлиц при УСН.

Опубликовано:

Добавить комментарий

Вам понравится

Как отразить лизинг в 1С 8.3 у лизингополучателя

Ирина Попова

Методист отдела 1С Scloud

Предлагаем поэтапную инструкцию по отражению учета лизинга в программе 1С Бухгалтерия 8.3, если имущество учитывается на балансе лизингополучателя.

Переходим по ссылке в журнал и создаем новый документ. В шапке документа расположены поля для заполнения данных по контрагенту, договору и счету расчетов (как правило, это счет 76.07.1).

В табличную часть добавляем номенклатурную единицу (название оборудования), которую нужно принять в лизинг, с указанием цены и количества:

Для контроля проверяем движение документа:

Следующим шагом является формирование документа «Принятие к учету ОС» (находится на вкладке «ОС и НМА» в разделе «Поступление основных средств»).

Формируем новый документ и переходим к заполнению полей в шапке. Набор стандартный: МОЛ, местонахождение, вид операции и событие ОС.

Далее видим несколько вкладок. Их рассмотрим подробно:

-

Внеоборотный актив – основным полем является «Способ поступления» (по договору лизинга). Также заполняем данные по контрагенту, договору и подбираем оборудование из номенклатурного справочника.

-

Бухгалтерский учет – обязательно указываем данные в полях «Счет учета» и «Порядок учета». При необходимости заполняем раздел «Параметры начисления амортизации».

Вся информация, введенная в документ, в автоматическом режиме перенесется в карточку основного средства (оборудования).

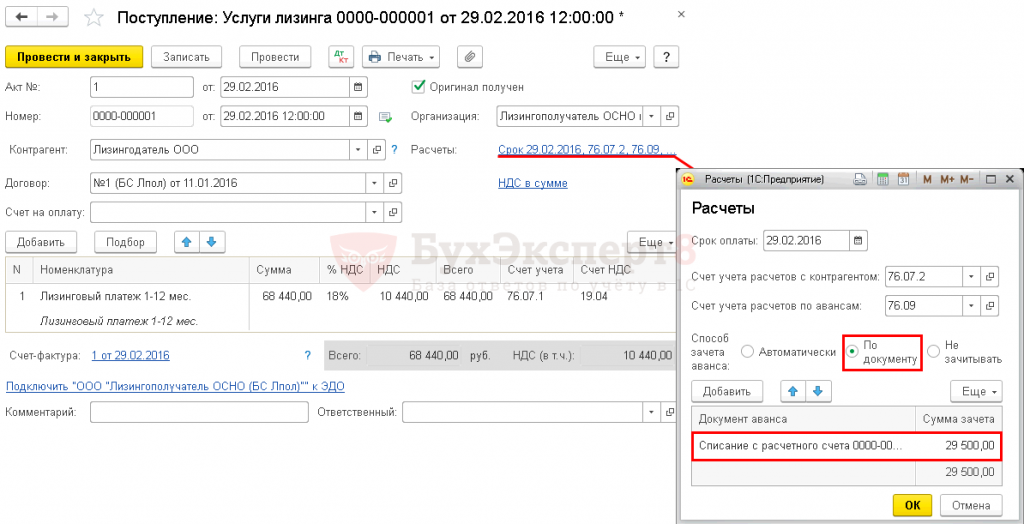

Для отражения лизингового платежа используется документ «Поступление» (вкладка меню «Покупки») с видом операции «Лизинг»:

Необходимо проверить счета учета расчетов:

Можно проверить сформировавшиеся проводки:

Для отражения расхода по лизинговым платежам предназначен документ «Параметры амортизации ОС» (вкладка «ОС и НМА» раздел «Амортизация ОС»):

Уменьшение начальной стоимости оборудования, принятого на баланс предприятием, осуществляется путем расчета амортизации, которая, в свою очередь, определяется по окончании отчетного периода с помощью регламентной операции «Закрытие месяца».

учет по расходам и НДС + проводки

В статье мы разберем, как отразить в проводках авансовый платеж по договору лизинга. Узнаем, как учитывается расход на балансе лизингополучателя и доход у лизингодателя, а также рассмотрим наиболее важные нюансы при зачете авансового платежа.

Важные составляющие договора лизинга

Лизинговый договор всегда составляется в письменной форме. В нем отражаются все условия сделки, в том числе:

- Наименование участвующих сторон.

- Подробное описание предмета лизинга.

- Стоимость лизингового соглашения.

- Период действия сделки.

- Порядок и сроки зачисления платежей.

- Условия возврата или выкупа имущества в собственность клиента.

- Размер выкупной стоимости.

Кроме этого, в договоре лизинга фиксируется величина авансового платежа (первоначального взноса), если соглашение составляется с учетом его внесения.

Также прочитайте: Порядок расторжения договора лизинга по инициативам лизингодателя или лизингополучателя

Первоначальный взнос выполняет одновременно несколько функций. Оплата аванса — это одно из подтверждений надежности заемщика и его платежеспособности. Дополнительно, такой взнос позволяет снизить финансовую нагрузку по дальнейшим платежам.

Чем больше величина авансового платежа, тем меньше будут ежемесячные выплаты.

Авансовый платеж по договору лизинга

Платеж в рамках лизинговых сделок используется кредитором для обеспечения выполнения всех обязательств со стороны лизингополучателя.

Размер первоначального взноса варьируется от 5 до 50%, в зависимости от требований, устанавливаемых лизинговой компанией.

Аванс вносится заемщиком сразу после оформления договора. Первоначальный взнос может выплачиваться единовременно или частями, что предварительно оговаривается участвующими сторонами. В случае постепенной выплаты составляется график зачета таких платежей, который отображается в самом договоре или предоставляется в отдельном приложении.

Авансовый платеж может быть зачтен несколькими способами:

- Полной оговоренной величиной при оплате первого взноса по лизинговому платежу.

- Единовременно в процессе внесения последней части платежа по лизинговому соглашению.

- Равными частями в период действия самой сделки.

Если первоначальный взнос вносится одним платежом, то кредитор сразу после его получения выплачивает полную стоимость имущества продавцу. Далее осуществляется оформление необходимых документов, после чего предмет сделки переходит в распоряжение заемщика.

Важные нюансы учета авансового платежа

Авансовый платеж предусмотрен в большинстве лизинговых договоров, и его зачет может быть осуществлен любым из предусмотренных способов. Например, в счет стартового платежа, в счет нескольких стартовых оплат до полного погашения размера аванса, равномерно в ходе погашения основной задолженности, в счет последнего платежа по лизинговому соглашению и т. д.

Кредитор, в процессе передачи имущества лизингодателю, предоставляет счет-фактуру на всю величину авансового платежа. В этом случае эту сумму, без учета НДС в налоговых отчетах, можно учесть как расходы при налогообложении прибыли.

В рамках лизинговых сделок услуги оказываются до конца срока действия соглашения, поэтому в налоговых структурах не возникает необходимости сопоставить такие выплаты нормам Налогового кодекса РФ. А также не нужно переживать, как отразить первоначальный взнос в обороте лизинговой компании.

Что касается частичной выплаты аванса, то у заемщиков часто возникает вопрос, можно ли сразу отнести на затраты указанные платежи. Ответ будет отрицательным, поскольку в этом случае расходом в учете налогообложения прибыли станет засчитываемый размер первоначального взноса. Аналогичные условия соблюдаются, если лизингодатель принял аванс в зачет не по действующему графику.

Учет аванса у лизингодателя

Учет авансового платежа у кредитора отражается в бухгалтерском учете соответствующей записью: дебет 51-го счета с кредита счета 76 на субсчете полученных авансов. Сумма засчитывается в заранее оговоренном размере и может использоваться лизинговой компанией в процессе приобретения предмета сделки.

Учет аванса у лизингополучателя

Первоначальный взнос по лизинговой сделке в учете заемщика (перечисление и зачет) производится в оговоренном размере и сроке зачета аванса кредитором, в составе размера лизинговых платежей. Перевод аванса фиксируется следующим образом: в дебет по счету 76 на субсчет выданных авансов с кредита счета 51.

НДС с аванса по лизинговому договору у лизингополучателя учитывается следующим образом:

| Дебет | Кредит |

| 68 (субсчет НДС) | 76 |

Зачет размера аванса заемщик записывает так:

| Дебет | Кредит |

| 76 ( субсчет задолженности по выплатам лизинга) | 76 (субсчет выданных авансов) |

Авансовые платежи являются важным условием любого договора, в том числе и лизинговых соглашений. Поэтому подробное описание, и в целом фиксация его условий в документе поможет избежать спорных и непредвиденных ситуаций, включая мошеннические действия.

Проводки по лизингу

Добрый день! Прошу помочь разобраться с проводками по лизингу.

Взяли в лизинг ОС. По договору на балансе у лизингополучателя. Погашение основной стоимости и лизинговой ставки производится по курсу НБ РБ на дату оплаты согласно графику (15-го числа каждого месяца). Интересуют суммовые разницы от погашения основной стоимости. Общая сумма — 10200 у.е.

Авансовый платёж 24.03 — 4050 у.е. (курс — 1.8842). Погашение основной стоимости 14.04 — 504 у.е. (курс — 1.8865).

24.03: дебет 76, кредит 51 — аванс (4050 у.е. × 1.8842 = 7631.01)

24.03: дебет 08, кредит 76 — поступление предмета лизинга (8500 × 1.8842 = 16015.7)

24.03: дебет 18, кредит 76 — НДС (1700 × 1.8842 = 3203.14)

Остаток на 76: 11587.83.

И вот тут-то у меня возникает несколько вариантов.

Вариант 1

14.04: дебет 76, кредит 51 — лизинговый платёж (504 × 1.8865 = 950.80)

14.04: дебет 91, кредит 76 — суммовые разницы (504 × (1.8865 − 1.8842) = 1.16)

Остаток на 76: 10638.19

Вариант 2

14.04: дебет 76, кредит 51 — лизинговый платёж (504 × 1.8865 = 950.80)

14.04: дебет 91, кредит 76 — суммовые разницы (6150 × (1.8865 − 1.8842) = 14.15)

Остаток на 76: 10651.18

Вариант 3 (так делает программа автоматически)

14.04: дебет 91, кредит 76 — курсовые разницы (6150 × (1.8865 − 1.8842) = 14.15)

14.04: дебет 76, кредит 51 — лизинговый платёж (504 × 1.8865 = 950.80)

14.04: дебет 91, кредит 76 — суммовые разницы (504 × (1.8865 − 1.8842) = 1.16)

Остаток на 76: 10652.34

На последний день месяца при закрытии месяца ничего не начисляется. Я так поняла, что на последний день месяца нужно будет переоценивать задолженность только с 2018 года, а сейчас этого делать не надо. Сейчас нужно переоценивать задолженность только на дату платежа. Хотя программа автоматом при закрытии месяца переоценивает, я вручную убираю эти переоценки.

Очень прошу помочь разобраться. Совсем запуталась. Какой же из вариантов проводок правильный?

Типы проводок по аренде — Финансы | Динамика 365

- 4 минуты на чтение

В этой статье

В этом разделе описаны типы разноски, которые используются для операций по аренде активов.

Арендный актив

Счет связан с активом в форме права пользования (ROU). Этот счет дебетуется при первоначальном признании аренды в соответствии с новыми стандартами учета аренды, разделом 842 кодификации стандартов бухгалтерского учета (ASC 842) и Международным стандартом финансовой отчетности 16 (IFRS 16).В случае модифицированной аренды этот счет может быть дебетован или кредитуется, в зависимости от того, увеличивает ли модификация обязательство по аренде или уменьшает его.

Примеры записей журнала: Первоначальное признание

Дебет: Актив по аренде XXX

Кредит: Обязательство по аренде XXX

Обязательство по аренде

Счет связан с обязательством по аренде, возникающим при дисконтировании платежей в соответствии с новыми стандартами IFRS 16 и ASC 842. Этот счет кредитуется при первоначальном признании аренды в соответствии с новыми стандартами.Списывается на арендные платежи и зачисляется на начисление процентов.

Примеры записей журнала: Первоначальное признание

Дебет: Актив по аренде XXX

Кредит: Обязательство по аренде XXX

Примеры записей журнала: Начисление процентов

Дебет: Расходы по процентам XXX

Кредит: Обязательства по аренде XXX

Примеры журнальных записей: Арендная плата

Дебет: Обязательство по аренде XXX

Кредит: Кредиторская задолженность / арендная плата XXX

Обязательство по краткосрочной аренде

Счет связан с краткосрочным обязательством по аренде, когда проводится проводка журнала переклассификации краткосрочного обязательства по аренде.На этот счет краткосрочные обязательства зачисляются из графика амортизации в последний день месяца. Однако такая же сумма списывается в первый день следующего месяца.

Примеры журнальных проводок: Перекласс краткосрочных обязательств по аренде

Дебет: Обязательство по аренде XXX

Кредит: Краткосрочное обязательство по аренде XXX

Дебет: Краткосрочное обязательство по аренде XXX

Кредит: Обязательство по аренде ХХХ

Амортизационные расходы

Счет связан с расходом, связанным с амортизацией актива в форме ФПП в соответствии с МСФО 16, ASC 842 и финансовой арендой в соответствии с МСБУ 17 и ASC 840.Этот счет дебетуется, когда актив ФПП обесценивается каждый месяц.

Примеры записей журнала: Начисление амортизации

Дебет: Расходы на амортизацию XXX

Кредит: Накопленная амортизация XXX

Прибыль / убыток от модификации договора аренды

Счет связан с любыми прибылями или убытками, возникающими в результате модификации условий аренды. Прибыль может возникнуть во время модификации договора аренды, если модификация уменьшает обязательство по аренде на сумму, превышающую балансовую стоимость актива ФПП.

Например, аренда имеет текущую балансовую стоимость обязательства по аренде в размере 150 000 долларов США и балансовую стоимость актива ФПП в размере 100 000 долларов США. В договор аренды вносятся изменения, и эта модификация дает новую приведенную стоимость будущих минимальных арендных платежей (PVFMLP) в размере 40 000 долларов. Таким образом, обязательство по аренде будет списано на сумму 110 000 долларов (150 000 — 40 000 долларов). Поскольку актив ROU составляет всего 100 000 долларов, уменьшение на 110 000 долларов приведет к уменьшению актива до значения, превышающего 0 (ноль). Таким образом, в руководстве по бухгалтерскому учету указано, что остаток должен быть записан на счет прибыли.В этом случае окончательной записью в журнале будет дебет обязательства по аренде в размере 110 000 долларов США, кредит арендованного актива в размере 100 000 долларов США и кредит счета прибылей в размере 10 000 долларов США.

Примеры записей журнала: Модификация договора аренды

Дебет: Обязательство по аренде XXX

Кредит: Арендный актив XXX

Кредит: Прибыль XXX

Накопленная амортизация

Счет связан со счетом контрактивов актива ФПП.Этот счет кредитуется при разноске амортизационных расходов.

Примеры записей журнала: Начисление амортизации

Дебет: Расходы на амортизацию XXX

Кредит: Накопленная амортизация XXX

Переменный платеж

Счет связан с переменными арендными платежами, которые производятся путем переоценки индекса согласно договорам аренды ASC 842, ASC 840 и IAS 17. В графике арендных платежей переменные платежи включены в столбец Переменный платеж .Этот счет дебетуется, когда создается счет-фактура по строке графика платежей, которая содержит переменный платеж.

Примеры записей журнала: Арендная плата

Дебет: Обязательство по аренде XXX

Дебет: Переменный платеж XXX

Кредит: Кредиторская задолженность / арендная плата XXX

Актив (обязательство) по отсроченной аренде

Счет связан с активом или обязательством по отсроченной арендной плате, возникающим в результате аренды с отсроченной арендной платой.Этот счет дебетуется, когда счет-фактура проводится по договору аренды с отсроченной арендной платой, если сумма арендного платежа превышает прямолинейные арендные расходы за период. Зачисляется, если арендная плата меньше линейных арендных расходов за период.

Примеры записей журнала: Арендная плата (аренда с отсрочкой аренды)

Дебет: Расходы по аренде XXX

Кредит: Обязательство по отсроченной арендной плате XXX

Кредит: Кредиторская задолженность / арендная плата перед кредитором XXX

Расходы по аренде

Счет связан с расходами по аренде, если аренда классифицируется как аренда с отсроченной арендой.Этот счет дебетуется при разноске счета по договору аренды с отсроченной арендной платой.

Примеры записей журнала: Арендная плата (аренда с отсрочкой аренды)

Дебет: Расходы по аренде XXX

Кредит: Обязательство по отсроченной арендной плате XXX

Кредит: Кредиторская задолженность / арендная плата перед кредитором XXX

Расходы на обесценение

Счет проводится в случае обесценения аренды. Этот счет дебетуется, тогда как счет активов ФПП кредитуется напрямую.

Примеры записей журнала: Арендная плата

Дебет: Расходы на обесценение XXX

Кредит: Актив ФПП XXX

Арендная плата

Счет разносится по счету, если отключен параметр Pay to Vendor . Эта учетная запись зачисляется вместо кредиторской задолженности поставщика, если параметр отключен.

Примеры записей журнала: Арендная плата

Дебет: Обязательство по аренде XXX

Кредит: Арендная плата XXX

Проводки по видам расходов

Счет, выбранный для каждого типа расходов, дебетуется при создании платежа для этого типа расходов.Например, счет, указанный для типа расходов Insurance , дебетуется всякий раз, когда создается счет-фактура или запись журнала платежей из исполнительного графика затрат на страхование.

Примеры записей журнала: Страховая выплата

Дебет: Счет типа страховых расходов XXX

Кредит: Счет зачета XXX

Примечание

Счет компенсации выбирается на уровне аренды в строках графика исполнительных затрат.Этот счет компенсации может быть связан с поставщиком или со счетом главной книги.

Учет капитальной аренды — AccountingTools

Как учитывать капитальную аренду

Капитальная аренда — это аренда, при которой арендатор учитывает базовый актив, как если бы он владеет этим активом. Это означает, что арендодатель рассматривается как сторона, которая финансирует актив, которым владеет арендатор.

Примечание: Учет аренды, описанный в этой статье, был изменен с выпуском Обновления стандартов бухгалтерского учета 2016-02, который теперь вступил в силу.Следовательно, нижеследующее обсуждение применимо только к учету аренды до 2019 г. См. Курс «Учет аренды» для получения последней информации об учете аренды.

Согласно старым правилам бухгалтерского учета арендодатель должен регистрировать аренду как капитальную, если выполняется любой из следующих критериев:

Срок аренды покрывает не менее 75% срока полезного использования актива; или

Существует возможность купить арендованный актив после истечения срока аренды по ставке ниже рыночной; или

Право собственности на арендованный актив переходит к арендатору после истечения срока аренды; или

Приведенная стоимость минимальных арендных платежей составляет не менее 90% справедливой стоимости актива на начало аренды.

Арендодатель и арендатор обычно заранее согласовывают условия аренды, в соответствии с которыми аренда определяется как операционная аренда или капитальная аренда; Результат анализа аренды редко бывает случайным.

Если проверка этих критериев показывает, что арендованный актив представляет собой капитальную аренду, учет аренды будет включать следующие операции:

Первоначальный учет . Рассчитать текущую стоимость всех арендных платежей; это будет записанная стоимость актива.Запишите сумму как дебет соответствующего счета основных средств и кредит счета обязательств по капитальной аренде. Например, если приведенная стоимость всех арендных платежей за производственное оборудование составляет 100 000 долларов, запишите ее как дебет в размере 100 000 долларов на счет производственного оборудования и кредит в размере 100 000 долларов на счет обязательств по капитальной аренде.

Арендные платежи . По мере того, как компания получает счета-фактуры от арендодателя, записывайте часть каждого счета как процентные расходы, а оставшуюся часть используйте для уменьшения остатка на счете обязательств по капитальной аренде.В конечном итоге это означает, что остаток на счете обязательств по капитальной аренде должен быть уменьшен до нуля. Например, если арендный платеж составлял в общей сложности 1000 долларов, а 120 долларов из этой суммы относились к процентным расходам, то запись будет представлять собой дебет в размере 880 долларов на счете обязательств по капитальной аренде, дебет в размере 120 долларов на счете процентных расходов и кредит в размере 1000 долларов США на счет кредиторской задолженности.

Амортизация . Поскольку актив, зарегистрированный по договору капитальной аренды, по существу не отличается от любого другого основного средства, он должен амортизироваться обычным способом, при котором периодическая амортизация основывается на сочетании зарегистрированной стоимости актива, любой остаточной стоимости и срока его полезного использования.Например, если актив имеет стоимость 100 000 долларов США, ожидаемую ликвидационную стоимость и срок полезного использования 10 лет, годовая запись амортизации для него будет дебетом в размере 10 000 долларов США на счете амортизационных расходов и кредитом на счет накопленной амортизации. .

Выбытие . При выбытии актива кредитуется счет основных средств, на котором он был первоначально зарегистрирован, а счет накопленной амортизации дебетуется, так что остатки на этих счетах, относящиеся к активу, исключаются.Если существует разница между чистой балансовой стоимостью актива и его продажной ценой, она отражается как прибыль или убыток в том периоде, когда произошла операция выбытия.

Короче говоря, учет «обычных» основных средств и активов, приобретенных по договору аренды, одинаков, за исключением определения первоначальной стоимости актива и последующего учета арендных платежей.

Связанные курсы

Учет аренды

Учет аренды в SAP — Обзор

СОДЕРЖАНИЕ

Назначение

Введение

SAP Лизинг

Учет аренды

Конфигурация в учете аренды

Определение идентификаторов значений

Классификация договоров аренды

Интеграция с Учетом активов

Механизм начисления / отсрочки

Разовые проводки

Инструменты для учета аренды

Бухгалтерский учет у арендодателя

Операционная аренда

Капитальная аренда

Лизинговые бизнес-процессы

Создание договора аренды

Средняя аренда — с характером финансирования

Средняя аренда — без финансового характера

Варианты конечной аренды — без финансового характера

Варианты конечной аренды — с финансовым характером

Ремаркетинг

Заключение

Важное примечание перед прочтением

Описанному здесь процессу исполнилось не менее 10 лет.С тех пор технологии, а также стандарты бухгалтерского учета улучшились. Тем не менее, на мой взгляд, описанный процесс может быть полезен в академических интересах или в понимании характера лизингового бизнеса.

SAP Leasing — это новое отраслевое решение от SAP, которое предлагает лизинговым компаниям комплексное решение для поддержки бизнес-процессов с точки зрения арендодателя. Ландшафт решений включает SAP CRM 2007 и SAP ERP ECC 6.0. В то время как CRM обрабатывает контракты для управления лизинговым бизнесом на начальном этапе, ERP обеспечивает интеграцию бухгалтерского учета.

Этот документ дает представление о модуле учета аренды в SAP с высоты птичьего полета.

Аренда — это сделка, при которой клиент, желающий купить определенное оборудование по договорной цене, запрашивает финансирование у лизинговой компании. Лизинговая компания, финансирующая оборудование (арендодатель), владеет оборудованием, а заказчик (арендатор) использует оборудование. Арендодатель покупает оборудование у поставщика и сдает его в аренду арендатору на период, обычно близкий к экономическому сроку полезного использования актива.В течение этого периода арендатор использует оборудование и регулярно производит платежи арендодателю. Арендодатель принимает стоимость при расторжении договора аренды в виде раздуваемого остатка, называемого остаточной стоимостью, и соответствующим образом корректирует периодические арендные платежи. Во многих случаях арендатор имеет возможность купить оборудование в конце срока аренды.

SAP Leasing объединяет функциональность решений SAP Business Suite, включая CRM, финансы и бизнес-аналитику, для расширения возможностей всех процессов лизингового бизнеса.Решение SAP позволяет лизинговым компаниям интегрировать операции на всех этапах жизненного цикла лизинга, от начала аренды до изменений в середине срока аренды и вариантов окончания аренды. Ниже представлено изображение архитектуры лизинга SAP.

SAP CRM обрабатывает транзакции по контракту на всех этапах жизненного цикла контракта, включая создание, среднесрочные изменения и варианты в конце срока. Функция финансовой математики в CRM рассчитывает аннуитетные графики на основе условий договора аренды, в то время как функция биллинга CRM генерирует одноразовые и периодические документы для выставления счетов клиентам.Транзакции, связанные с созданием договора аренды и процессами изменения в течение жизненного цикла договора, поддерживаются с точки зрения бухгалтерского учета в SAP ERP Financials в отдельном модульном сегменте, называемом FI-LA (Учет аренды), также известном как Механизм учета аренды (LAE). Учет обработки документов фактуры клиента, сторнирования, дебетовых и кредитовых авизо и т. Д. Поддерживается в SAP ERP Financials в отдельном модульном сегменте под названием FI-CA (X) (Контрактные счета дебиторов и кредиторов).FI-CA (X) означает расширенный FI-CA.

Функции модуля FI-CA (X) аналогичны модулю FI-CA, который используется во многих отраслевых решениях, таких как коммунальные службы, телекоммуникации, средства массовой информации.

В соответствии с предметом этого документа, мы теперь обсудим функциональные возможности, предлагаемые модулем FI-LA для настройки бизнес-процессов лизинга с учетом требований к бухгалтерскому учету арендодателя.

Назначение модуля «Учет аренды» — выполнять и отображать аспекты, связанные с бухгалтерским учетом лизинговой сделки.Учет аренды ведется с данными договора из CRM-системы. Эти данные обрабатываются автоматически на основе параметров настройки. Когда в CRM создается новый договор аренды или выполняется процесс изменения (например, смена владельца, реструктуризация, досрочное расторжение, досрочный выкуп и т. Д.), CRM автоматически переносит данные договора в Учет аренды в системе SAP ERP. Используя параметры настройки, связанные с определением идентификаторов значений, Механизм учета аренды считывает соответствующие значения и обрабатывает их с помощью ряда подпроцессов:

-Для классифицировать аренду в соответствии с правилами бухгалтерского учета и налогообложения

-Для записи операции с активами для релевантных для активов классификаций и процессов

-Чтобы настроить график начисления для —

- остатков, которые необходимо амортизировать в течение срока действия контракта согласно аннуитетному графику

- периодическое признание выручки

- признание авансовых затрат и доходов в течение срока действия договора

-Проводить разовых бухгалтерских проводок в главную книгу

Учет аренды полностью автоматизирован, а настроенная логика процесса работает в фоновом режиме вместе с событиями бизнес-транзакций CRM, а также создает и отображает требуемые учетные данные в ERP.Обычно ручные операции пользователя не требуются. В конце каждого периода должна выполняться проводка начисления / отсрочки, которую можно запланировать как задание. Это делает учет аренды полностью автоматизированной функцией, которая требует тщательной настройки и тщательного тестирования.

Модуль учета аренды в целом позволяет настраивать следующие разделы:

- Определение идентификаторов значений

- Классификация договоров аренды

- Интеграция с Учетом активов

- Интеграция с механизмом начисления / отсрочки

- Разовые проводки

Эти узлы конфигурации действуют как инструменты, которые можно использовать для настройки бизнес-процессов в соответствии с требованиями бухгалтерского учета.Конфигурации могут быть выполнены для комбинации таких атрибутов, как процесс (ключ, который идентифицирует бизнес-процесс), принцип учета и ключ классификации.

Определение идентификаторов значений

Значения, относящиеся к классификации и учету, хранятся в отдельных идентификаторах значений (идентификаторах значений). Эти идентификаторы значений затем используются для классификации аренды, учета активов, механизма начисления и разовых проводок. Значения могут быть получены из данных контракта CRM или могут быть определены в Учете аренды.LAE может дополнительно основываться на данных, полученных от CRM, благодаря своей способности вычислять значения.

Прямые значения могут быть заполнены идентификаторами значений из следующих объектов:

- Позиция контракта

- Основная запись материала

- Основная запись клиента

- Виды условий ценообразования CRM

Определенные значения: Значения могут быть определены в Учете аренды с помощью:

- Формула

- Поддержание фиксированного значения

- Метод определения (функциональный модуль)

- Сумма платежного графика

Эти идентификаторы значений используются в качестве входных данных для дальнейшей обработки посредством классификации, учета основных средств, начислений и разовых проводок.

Классификация договоров аренды

Бухгалтерские проводки, необходимые для конкретной сделки или договора аренды, могут варьироваться в зависимости от их учетной классификации. В контексте США данные контракта должны обрабатываться по определенным правилам, как описано в Положении 13 Совета по стандартам финансового учета. Можно получить несколько классификаций аренды, которые будут использоваться в соответствии с правилами налоговых органов, такими как налог с продаж и IRS. (Классификация аренды является критерием для определения ставки налога с продаж / использования, применяемой к операциям выставления счетов по договору аренды.)

Классификация US GAAP согласно SFAS 13

Аренда — это договор, который передает право владеть и использовать собственность арендодателя в течение определенного периода времени в обмен на периодические денежные выплаты арендатором арендодателю. Целью бухгалтерской классификации договора аренды является признание истинного содержания по сравнению с формой договора аренды. В зависимости от условий аренды это может быть настоящая аренда (то есть операционная аренда) или купля-продажа, при которой передаются все права и риски, связанные с владением (т.е. Капитальная аренда, также известная как внеоперационная или прямая финансовая аренда). В этом документе мы обсудим операционную и капитальную аренду. Другие типы аренды, такие как аренда с кредитным плечом, аренда с продажей, продажа с обратной арендой, не обсуждаются.

Аренда классифицируется как капитальная, если она соответствует любому из следующих критериев:

Правило 7a: Передача права собственности

По договору аренды право собственности на недвижимость переходит к арендатору по окончании срока аренды.

Правило 7b: вариант покупки по выгодной цене

Договор аренды предусматривает возможность выкупа по выгодной цене.

Следующие правила 7c и 7d не должны использоваться, если начало срока аренды попадает в пределы последних 25% от общего расчетного срока службы арендованного имущества.

Правило 7c: Срок действия контракта

Срок аренды равен 75 или более процентам расчетного срока службы арендованного имущества.

Правило 7d: Текущая стоимость

Приведенная стоимость на начало срока аренды минимальных арендных платежей и остаточная стоимость, гарантированная независимыми сторонами, равна или превышает 90 процентов справедливой рыночной стоимости недвижимости на момент начала аренды.

Аренда, не отвечающая ни одному из этих критериев, отражается как операционная аренда.

Вышеуказанные условия можно определить как правила проверки в SAP. Чтобы иметь возможность определять правила и результирующие классификации, необходимо будет вычислить или заполнить следующие значения в идентификаторах значений:

- Флаг передачи заголовка

- Флаг опциона на выгодную покупку

- Срок действия договора

- Экономический срок полезного использования актива

- Оставшийся срок полезного использования актива

- Приведенная стоимость минимальных арендных платежей

- Приведенная стоимость остаточной стоимости, гарантированная независимыми сторонами

- Справедливая рыночная стоимость актива (может быть оценена по профинансированной сумме)

- Первоначальный отток денежных средств

- Авансовые расходы и доходы (e.грамм. Первоначальная прямая стоимость, плата за документацию)

Чтобы получить приведенную стоимость минимальных арендных платежей и остаточную стоимость, необходимо рассчитать эффективную процентную ставку по потоку платежей, что, в свою очередь, требует создания графика платежей в модуле Учет аренды.

Определить график платежей

График платежей может использоваться, среди прочего, для расчета эффективной процентной ставки. Чтобы обеспечить расчет эффективной процентной ставки, график платежей должен отражать весь денежный поток в течение срока аренды, который должен включать:

- Первоначальный отток денежных средств (начальное значение): сумма финансирования должна быть рассчитана со знаком минус и подставлена в идентификатор значения.

- Авансовые затраты и доходы (начальное значение) — могут быть скопированы в идентификатор значения из соответствующих видов условий.

- Приток денежных средств в течение срока действия контракта (периодические значения) — эти значения получаются как периодические значения из видов условий плана счетов CRM.

- Остаточная стоимость в конце контракта (стоимость в конце срока) — Может быть скопирована в значение id из соответствующего типа условия.

Необходимо добавить непериодические значения контрактов, которые будут учитываться в графике платежей, в основной график платежей на отдельном этапе конфигурации.

Определение процентной ставки из потока платежей

SAP упрощает расчет процентной ставки из графика платежей, который, в свою очередь, может применяться для получения приведенной стоимости минимальных арендных платежей и остаточной стоимости, гарантированной независимыми сторонами.

Определение текущей стоимости

Минимальные арендные платежи — это периодические значения денежных потоков, поэтому следует использовать функцию определения текущей стоимости входящих / исходящих платежей в соответствии с потоком платежей.

Остаточное значение — это единовременное значение в конце срока, поэтому следует использовать функциональные возможности для определения текущего значения эталонного значения.

Классификация аренды в CRM

Классификация аренды должна быть получена при создании договора в CRM. Это связано с тем, что классификация аренды может быть критерием для определения базы ставки налога с продаж. Необходимо сообщить о классификации аренды во внешнюю налоговую систему (например,грамм. Вершина). Также возникновение объекта управления, а именно. Центр прибыли может зависеть от классификации аренды. В таких случаях необходимо заранее смоделировать классификацию аренды, не дожидаясь заключения договора и его передачи в ERP. SAP CRM делает это возможным с помощью удаленного вызова функций в ERP.

Интеграция с Учетом активов

Модуль учета аренды интегрирован с модулем учета основных средств (FI-AA). Это позволяет полностью управлять активами в SAP Financials с учетом всех требований в отношении учета и амортизации активов.

Запись актива требуется создавать в следующих случаях:

- Процессы начала / изменения в операционной аренде (Активы в операционной аренде)

Каждый арендованный актив можно настроить как I-объект (индивидуальный объект) в CRM. На стороне ERP запись актива создается для I-объекта, когда отдельная позиция контракта классифицируется как операционная аренда. Эти активы создаются в учете активов и амортизируются в течение срока действия контракта до их остаточной стоимости.Активы классифицируются в отдельный класс активов, а остаточная стоимость устанавливается как стоимость брака в записи актива.

В процессе среднесрочного изменения финансового характера, актив списывается по его чистой балансовой стоимости (чистой балансовой стоимости), а стоимость переносится в новую запись актива, созданную с новыми финансовыми условиями.

Независимо от классификации договора, запись об активах создается для возвращенных или повторно приобретенных активов. Эти активы могут быть созданы в отдельном классе активов. Эти активы являются запасами компании и, следовательно, не обесцениваются.

Для удовлетворения различных бизнес-требований в отношении учета активов, таких как управление арендованными активами и активами в запасах, используются следующие функции модуля Учет аренды:

- Установите параметры для создания основных средств: Значения передаются из позиции контракта для создания основной записи основного средства в желаемом классе основных средств. Для определенных бизнес-процессов мастер основных средств создается автоматически, когда процесс запускается из CRM.

- Настройки для разноски проводок основных средств: Значения передаются из данных контракта для проводки проводки в основных записях основных средств.В зависимости от требований бизнес-процесса может быть вызвана транзакция приобретения или списания активов. Для бизнес-процессов, определенных в этом узле конфигурации, проводка актива автоматически разносится, когда процесс инициируется в CRM.

Механизм начисления / отсрочки

Механизм начисления в учете аренды позволяет создавать начисления для периодических проводок в течение срока действия договора. Механизм начисления интегрирован с Механизмом учета аренды и финансового учета.Механизм учета аренды предоставляет механизму начисления данные, необходимые для разноски начислений / отсрочек. Эти проводки начисления / отсрочки автоматически переносятся в Финансы.

Виды начисления

Три типа начислений можно настроить с помощью механизма начислений

- Открытие, периодическая и окончательная проводка : Тип начисления этой категории выполняет начальную проводку при заключении договора, периодические проводки в течение срока действия договора и окончательную проводку в процессе изменения промежуточного или конечного срока аренды.

- Только периодическая проводка: Тип начисления этой категории выполняет только периодические проводки в течение срока действия контракта. Эта функция полезна для публикации периодических доходов, таких как арендный доход, процентный доход.

- Только начальная проводка: Тип начисления этой категории выполняет только начальную проводку при заключении договора.

Методы начисления

Метод начисления — это функциональный модуль, используемый для расчета периодических значений амортизации для типа начисления.Метод начисления может быть назначен для комбинации бизнес-процесса и типа начисления. Существуют стандартные функциональные модули SAP, которые считывают значения основной суммы, процентов, арендной платы из плана счетов CRM и отображают график амортизации, который становится входом для периодических проводок начисления / отсрочки. Для удовлетворения бизнес-требований, которые не поддерживаются стандартными модулями, можно создавать пользовательские функциональные модули.

SAP также предоставила функциональный модуль, который рассчитывает график амортизации для авансовых затрат и выручки по методу амортизации по уровню доходности в соответствии с требованиями SFAS 91.Чтобы использовать этот функциональный модуль, необходимо поддерживать ряд конфигураций, как подробно описано в соответствующем примечании OSS.

Разовые проводки

Разовые проводки — это бухгалтерские проводки, проводимые в главную книгу только один раз, и нет необходимости в последующей проводке, как при проводках амортизации основных средств или начислениях. Эти записи могут быть настроены путем настройки правил определения счетов, присвоения значений и ведения определений счетов.

Инструменты для учета аренды

Следующие инструменты и функции упрощают отображение, технический обзор и помощь в настройке учета аренды.

Транзакция FILAEXPL, называемая Lease Explorer, дает обзор данных договора в Учете аренды.

Transaction FILATEST дает технический обзор данных договора в Учете аренды.

Transaction FILASYST представляет меню настроек системы LAE. Здесь можно посмотреть определение процессов и назначенных методов обработки. Это представление также облегчает интеграцию методов обработки клиентов в подпроцессы SAP.

Транзакция FILAHELP представляет список полезных программ, которые могут быть выполнены.Этот доступ следует использовать очень осторожно, поскольку в списке есть программы, которые могут удалять таблицы данных аренды.

Операционная аренда

Аренда, при которой права и риски собственности не переходят, считается операционной арендой. Соответственно, арендодатель учитывает стоимость аренды следующим образом:

- Создает актив в своих книгах при заключении контракта

- Периодически амортизирует актив

- Периодически признает доход от аренды.Неравномерная арендная плата, возникающая в результате поэтапной оплаты, нерегулярной оплаты, договоров сезонной оплаты, должна признаваться единообразно в течение срока аренды

- Прямые затраты по аренде, такие как первоначальная прямая стоимость, комиссионные, судебные издержки и т. Д., Амортизируются линейным методом в течение срока аренды

- Исполнительные затраты, такие как налоги, страхование, техническое обслуживание, признаются в учете по мере их возникновения

- Возмещаемый залоговый депозит рассматривается как обязательство в балансе до момента возврата

- Невозвратные гарантийные депозиты рассматриваются как незаработанный доход до тех пор, пока они не заработаны

Аренда капитала

Капитальная аренда — это аренда, которая по сути является покупкой, хотя по форме это аренда.Аренда, при которой права и риски собственности переходят от арендодателя к арендатору, учитывается арендодателем либо как операционная, либо как прямая финансовая аренда, в зависимости от результатов правил классификации SFAS 13.

Если аренда классифицируется как капитальная аренда, арендодатель учитывает связанные с арендой стоимости следующим образом:

- Задайте Сумму основного долга из графика аннуитета как Дебиторскую задолженность в балансе.

- Установите сумму процентов из графика аннуитета как дебиторскую задолженность и как обязательство по незаработанным процентам в балансе.