Счет 02 Амортизация основных средств: типовые проводки

Амортизация — это постепенный перенос стоимости основных средств на готовую продукцию, работы, услуги по мере физического износа. Пассивный счет 02 Амортизация основных средств применяется организациями, если у них есть объекты основных средств, подлежащие амортизации.

В балансе основные средства учитываются по остаточной стоимости — стоимости приобретения за вычетом начисленной амортизации. Земельные участки и объекты природопользования не подлежат амортизации, так как их потребительские свойства со временем не изменяются. В балансе такие основные средства отражаются по первоначальной стоимости.

Счет 02 Амортизация основных средств

Амортизацию ОС можно начислить следующими способами:

- линейным способом;

- способом уменьшаемого остатка;

- способом списания стоимости по сумме чисел лет срока полезного использования;

- способом списания стоимости пропорционально объему продукции (работ).

Выбранный способ закрепляется в учетной политике. Можно использовать разные способы амортизации к различным группам однородных основных средств.

Амортизация начисляется ежемесячно начиная с месяца, следующего за тем, в котором имущество было принято к учету в качестве основного средства.

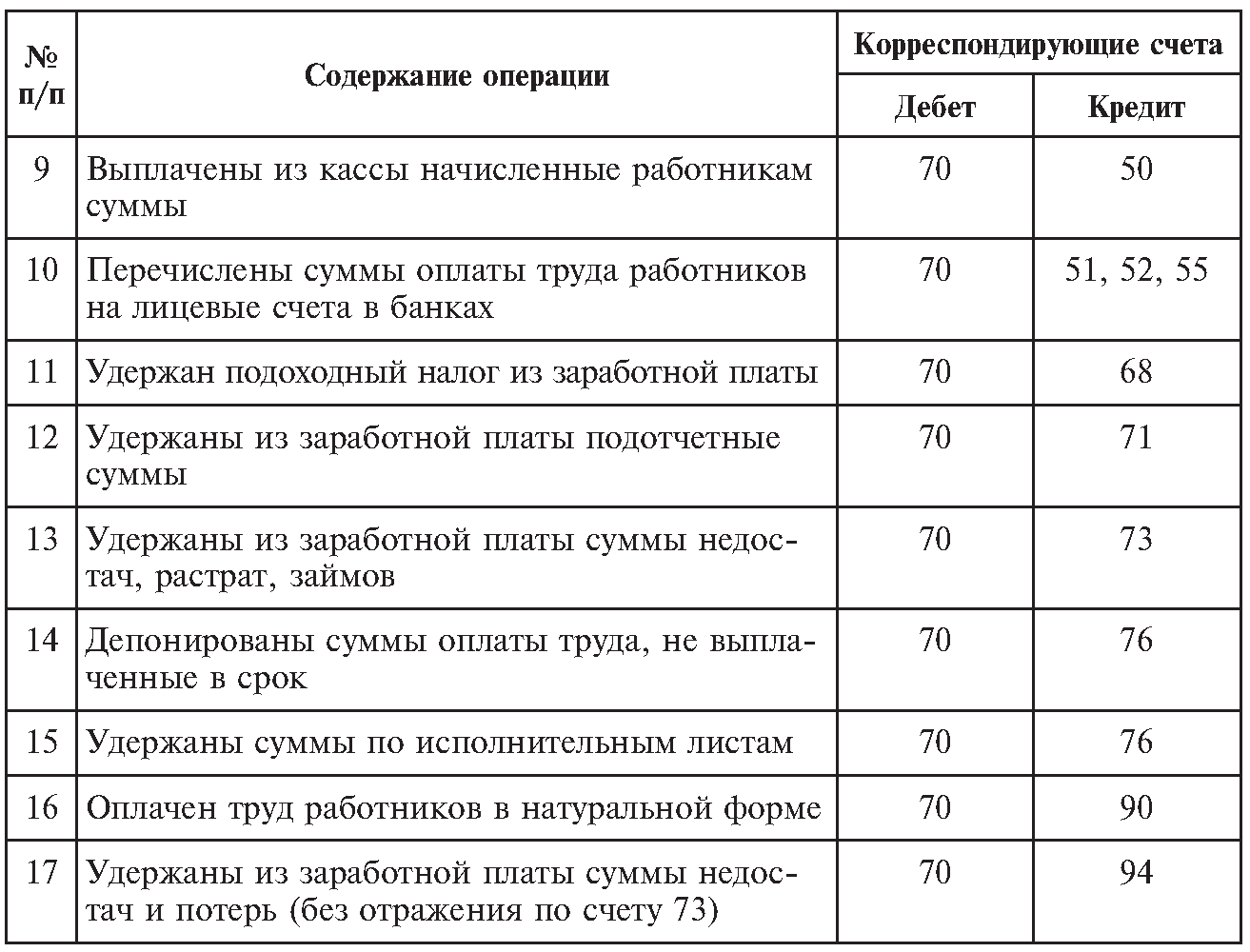

Суммы начисленной амортизации списываются на расходы по обычным видам деятельности, это:

Дебет 20,23,25,26,29 — Кредит 02.

Либо включаются в состав прочих расходов (если объект непроизводственного характера или предназначен для сдачи в аренду, если аренда не является обычным видом деятельности):

Дебет 91-2 — Кредит 02.

Если основное средство используется, для создания, модернизации или реконструкции другого внеоборотного актива, то:

Дебет 08 — Кредит 02.

Инструкция 02 счет

Согласно инструкции по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций согласно Приказу от 31 октября 2000 г.

Счет 02 «Амортизация основных средств» предназначен для обобщения информации об амортизации, накопленной за время эксплуатации объектов основных средств.

Начисленная сумма амортизации основных средств отражается в бухгалтерском учете по кредиту счета 02 «Амортизация основных средств» в корреспонденции со счетами учета затрат на производство (расходов на продажу). Организация-арендодатель отражает начисленную сумму амортизации по основным средствам, сданным в аренду, по кредиту счета 02 «Амортизация основных средств» и дебету счета 91 «Прочие доходы и расходы» (если арендная плата формирует прочие доходы).

При выбытии (продаже, списании, частичной ликвидации, передаче безвозмездно и др.) объектов основных средств сумма начисленной по ним амортизации списывается со счета 02 «Амортизация основных средств» в кредит счета 01 «Основные средства» (субсчет «Выбытие основных средств»). Аналогичная запись производится при списании суммы начисленной амортизации по недостающим или полностью испорченным основным средствам.

Аналитический учет по счету 02 «Амортизация основных средств» ведется по отдельным инвентарным объектам основных средств. При этом построение аналитического учета должно обеспечивать возможность получения данных об амортизации основных средств, необходимых для управления организацией и составления бухгалтерской отчетности.

Типовые проводки по 02 счету

По дебету счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Списание амортизации по ОС, выбывшему в результате продажи, ликвидации, безвозмездной передачи на уменьшение первоначальной стоимости | 02 | 01 «Выбытие ОС» |

| Амортизация по объекту основных средств, включенному в состав имущества, предназначенного для сдачи в аренду, перенесена на отдельный субсчет | 02 | 02 |

| Амортизация по имуществу, ранее предназначенному для сдачи в аренду и переведенному в состав основных средств, перенесена на отдельный субсчет | 02 | 02 |

| Амортизация по выбывшим ОС, предназначенным для сдачи в аренду, списана на уменьшение его первоначальной стоимости | 02 | 03 |

| Списана на уменьшение первоначальной стоимости амортизация поисковых активов, переведенных в состав основных средств или нематериальных активов | 02 | 08 |

| Списана амортизация по ОС, переданному филиалу, выделенному на отдельный баланс (проводка в учете головного отделения) | 02 | 79-1 |

| Списана амортизация по ОС, переданному головному отделению (проводка в учете филиала) | 02 | 79-1 |

| Списана амортизация по ОС, переданому в доверительное управление (в учете учредителя управления) | 02 | 79-3 |

| Списана амортизация по ОС, ранее полученному в доверительное управление и возвращенное учредителю управления (на отдельном балансе ДУ) | 02 | 79-3 |

| Сумма амортизации уменьшена при снижении стоимости ОС в результате переоценки | 02 | 83 |

| Содержание хозяйственной операции | Дебет | Кредит |

| Начислена амортизация по ОС, используемым при реконструкции или модернизации других ОС | 08 | 02 |

| Начислена амортизация по ОС, используемым при создании НМА | 08 | 02 |

| Начислена амортизация по ОС, используемым при строительстве объекта для собственных нужд организации | 08-3 | 02 |

| Начислена амортизация по ОС, используемым в основном производстве | 20 | 02 |

| Начислена амортизация по ОС, используемым во вспомогательном производстве | 23 | 02 |

| Начислена амортизация по ОС общепроизводственного назначения | 25 | 02 |

| Начислена амортизация по ОС общехозяйственного назначения | 26 | 02 |

| Начислена амортизация по ОС, используемым в обслуживающем производстве | 29 | 02 |

| Начислена амортизация по ОС, предназначенным для обеспечения процесса продаж | 44 | 02 |

| Начислена амортизация по ОС торговой организации | 44 | 02 |

| Учтена амортизация по ОС, полученному от головного отделения организации, выделенного на отдельный баланс (проводка в учете филиала) | 79-1 | 02 |

| Учтена амортизация по ОС, полученному от филиала, выделенного на отдельный баланс (проводка в учете головного отделения) | 79-1 | 02 |

| Доначислена амортизация по ОС, стоимость которого увеличилась в результате переоценки | 83 | 02 |

| Начислена амортизация по ОС, переданным в аренду (аренда не является предметом деятельности организации) | 91-2 | 02 |

| Начислена амортизация по ОС, используемым при выполнении работ, затраты на которые учитываются как расходы будущих периодов | 97 | 02 |

Проводки Дт 02 и Кт 02, 01 (нюансы)

Дебет 02 — Кредит 02 отражают размер износа (амортизации) основных средств. Начисление сумм накопленного износа и их списание при выбытии имущества происходят при участии Дебета 02 — Кредита 02.

Начисление сумм накопленного износа и их списание при выбытии имущества происходят при участии Дебета 02 — Кредита 02.

Амортизация имущества

Расчет амортизации позволяет постепенно переносить стоимость дорогостоящего имущества на производственные расходы и затраты на продажу. Правила формирования износа отражены в положениях ПБУ 6/01 «Учет основных средств».

Амортизационные начисления совершаются не только компаниями, использующими собственное имущество в производственных процессах, но и иными организациями – арендодателями и лизингодателями, а также получателями этого имущества (если это предусмотрено законом или условиями договора).

При наличии договора лизинга износ начисляет организация, на балансе которой числится имущество. При этом, если объект ОС при передаче в лизинг уже использовался ранее, при расчете амортизации за основу берутся его остаточная стоимость и установленные лизингодателем сроки полезного использования объекта.

Более подробную информацию об определении остаточной стоимости имущества можно узнать из материала «Как определить остаточную стоимость основных средств».

Если заключен договор аренды, имущество продолжает учитываться на балансе арендодателя, и именно последний начисляет износ. Однако в случае осуществления арендатором капвложений, приводящих к неотделимым улучшениям арендуемого имущества, возможны ситуации, когда износ будет начислять арендатор (ст. 258 НК РФ).

Выбор способа амортизации в бухучете и налоговом учете должен быть закреплен в соответствующих разделах учетной политики. При этом предоставляемое в аренду имущество и начисленную по нему амортизацию учитывают обособленно от прочих объектов ОС, которые используются в других видах хоздеятельности компании.

Об одном из способов расчета износа узнайте в материале «Линейный метод начисления амортизации основных средств (пример, формула)».

Что отражают проводки по Дт 02 и Кт 02

Стоимостное выражение объектов ОС, числящихся на балансе фирмы, фиксируется на счете 01 «Основные средства». Для учета размера произведенного износа (амортизации) обращаются к счету 02 «Амортизация основных средств».

Для учета размера произведенного износа (амортизации) обращаются к счету 02 «Амортизация основных средств».

Рассмотрим, как используются проводки по Дт 02 Кт 02. В Кт 02 фиксируется размер накопленного износа по объектам ОС. Возможны следующие корреспонденции со счетами учета затрат и расходов на продажу:

- Дт 20 (23, 25, 26) Кт 02 – начисленный износ в составе расходов на производство;

- Дт 44 Кт 02 – сумма износа учтена в расходах на продажу.

Если износ начисляется на сданное в аренду имущество (и при этом аренда не относится к основной деятельности фирмы), появляется проводка:

- Дт 91 Кт 02 – амортизация по переданным в аренду ОС.

Организация также может прекратить дальнейшее эксплуатационное использование дорогостоящего имущества. Одна из основных причин этого – его продажа.

Тогда при списании имущества по Дт 02 отражают сумму накопленной амортизации по нему. Появляется следующая запись:

- Дт 02 Кт 01 – списание накопленной амортизации.

Та же проводка используется при наличии ситуаций:

- выбытие ОС, полученного безвозмездно;

- передача имущества в пользу сторонних организаций в качестве вклада в УК;

- списание ОС при обнаружении его недостачи или порчи.

О прочих нюансах при продаже имущества организации см. в материале «Расчет и порядок уплаты НДС с продажи (реализации) основных средств».

Итоги

Проанализировав состояние счета 02 по Дебету 02 — Кредиту 02, можно судить о сумме начисленного износа при использовании и выбытии основных средств предприятия. Проводки по Кт 02 начисляют износ по объекту ОС. С помощью корреспонденций с Дт 02 определяется размер остаточной стоимости имущества – как используемого в дальнейшем в производственном процессе, так и выбывающего по разным причинам.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Дебет 02 / Кредит 01

Амортизация основных средств. Основные средства

- Списание объекта основных средств в части амортизированной стоимости. при выбытии объекта. В случае необходимости, операция выбытия может проводиться через временный счет 01.2 «Выбытие основных средств» (см. проводку Дт 01.2 Кт 01.1, там же и типовые схемы проводок по выбытию)

- При уценке (если уценка проводится методом списания накопленной амортизации, — см. п. 35b IAS 16): Уменьшение стоимости объекта за счет накопленной амортизации. Проводка МСФО. Подробно о методе см. в отдельной статье.

Конкретно о применяемом при переоценке методе списания накопленной амортизации практических сведений на сайте много (см. по указанным здесь ссылкам). А в общем виде схема проводок по уценке основных средств (пример с числами ТУТ) выглядит следующим образом:

- Дт 02 Кт 01 — уменьшение стоимости объекта за счет накопленной амортизации (на всю, накопившуюся на счете 02 сумму)

Далее, если остатка на счете 02 оказывается недостаточно – сумму уценки, превышающую кредитовое сальдо счета 02 на начало проводки, проводят за счет других источников:

- или она покрывается за счет имеющегося резерва переоценки (83)

- или эта сумма относится, согласно МСФО, непосредственно на счет нераспределенной прибыли (непокрытых убытков).

Вот так:

Вариант 1. Если уценка проводится после ранее проведенной дооценки (т.е. при наличии кредитового сальдо на счете 83):

- Дт 83 Кт 01 — на сумму уменьшения первоначальной стоимости объекта

Вариант 2. Если уценка проводится впервые или если после предыдущих переоценок на счете 83 нулевое сальдо:

- Дт 84 Кт 01 — на сумму уменьшения первоначальной стоимости объекта

или по дебету счета 91.2 (вместо 84):

- Дт 91.2 Кт 01 — на сумму уменьшения первоначальной стоимости объекта

Примечание. Отдельный авторский комментарий к каждой из указанных здесь проводок можно найти в базе данного модуля.

Счет 02 | Современный предприниматель

Как ведется счет 02 в бухучете российского предприятия? Для ответа на вопрос необходимо обратиться к Плану счетов, утвержденному приказом № 94н от 31.10.00 г. В соответствии с инструкцией по его применению сч. 02 «Амортизация ОС» предназначается для обобщения сведений по накопленной за время использования основных средств амортизации. Разберемся, как закрыть 02 счет и выполнить проводки по основным типовым операциям.

02 «Амортизация ОС» предназначается для обобщения сведений по накопленной за время использования основных средств амортизации. Разберемся, как закрыть 02 счет и выполнить проводки по основным типовым операциям.

Характеристика счета 02

В бухучете компании все операции финансово-хозяйственной деятельности осуществляются на соответствующих счетах. Бухгалтер утверждает рабочий план счетов предприятия в приложении к учетной политике в зависимости от экономической отрасли бизнеса. Для учета сумм начисленного износа используется 02 счет – активный или пассивный? Поскольку начисление амортизации проходит по кредиту в корреспонденции с затратными счетами, а списание по дебету, сч. 02 является пассивным, в отличие от, к примеру, счета 68. 02 – в бухгалтерском учете считается активно-пассивным.

Структура сч. 02:

- Кредитовое входящее сальдо – сумма показывает величину накопленной на начало периода амортизации.

- Оборот по дебету – означает сумму списанной амортизации при выбытии/списании ОС.

- Оборот по кредиту – означает сумму начисленной амортизации по ОС.

- Кредитовое исходящее сальдо – сумма показывает величину накопленной на конец периода амортизации

При этом необходимо организовать достоверный аналитический учет по инвентарным объектам имущества с целью получения полной информации о наколенном износе по ОС. Для этого открываются субсчета, затем формируется оборотно-сальдовая ведомость по счету 02, а остаток по состоянию на конец отчетного/налогового периода отражается в балансе организации особым образом. Несмотря на то, что сч. 02 – пассивный, при заполнении бухотчетности остаток счета в пассив баланса не попадает. Сальдо счета «Амортизация» учитывается при расчете остаточной стоимости ОС = Первоначальная стоимость (сальдо сч. 01) – амортизация (сальдо сч. 02).

Анализ счета 02 ведется также и в целях расчета налога по имуществу при определении показателей среднегодовой стоимости (ст. 375 НК). При этом основным регистром является ОСВ по счету 02 или журнал-ордер.

Обратите внимание! Не следует путать сч. 02 и счет МЦ 02. Это два разных счета. Первый предназначен для отражения амортизации, второй считается забалансовым и применяется для обобщения сведений по переданной в эксплуатацию спецодежде. Ведение такого дополнительного учета обусловлено необходимостью контроля за имуществом организации, уже списанном с баланса, но еще используемом в деятельности.

Счет 02 – типовые проводки:

- Д 20 (25, 23, 26, 44, 91) К 02 – начислена амортизация по ОС, используемому в производственных целях (общепроизводственных; вспомогательном производстве; ради управленческих или общехозяйственных нужд; в торговых компаниях; по объектам, сданным в аренду).

- Д 02 К 01 – отражено списание начисленной за время эксплуатации ОС амортизации.

- Д 02 К 83 – отражено увеличение добавочного капитала компании за счет уценки амортизации ОС.

- Д 02 К 84 – отражено восстановление начисленной в прошлые периоды амортизации.

- Д 02 К 91.1 – отражено списание амортизации при выбытии ОС.

- Д 83 К 02 – отражено доначисление амортизации за счет переоценки ОС.

Как закрывается 02 счет «Амортизация»

Сч. 02 закрывается только при списании объекта ОС с баланса, то есть при реализации имущества, его безвозмездной передаче, ликвидации и прочем выбытии. Ранее указанного момента сч. 02 всегда будет иметь сальдо, так как первоначальная стоимость основного средства переносится на расходы компании не единовременно, а постепенно. Поскольку этот счет пассивный, закрытие производится по дебету счета 02 в корреспонденции со счетами 01 (при полном начислении износа) или 91 (если объект самортизирован не полностью).

Вывод – в этой статье мы определились с тем, какой именно 02 счет – активный или пассивный, и как формируются проводки по амортизации основных средств в организации.

| Дебет | Кредит | Содержание | Документ |

| 000 | 02. 01 01 | Ввод начальных остатков: накопленная амортизация по основному средству | Ввод остатков |

| 08.03 | 02.01 | Начисление амортизации по объекту основных средств, который учитывается на счете 01 и используется в капитальном строительстве | Регламентная операция |

| 20.01 | 02.01 | Начисление амортизации по объекту основных средств, который учитывается на счете 01 и используется в основном производстве | Регламентная операция |

| 23 | 02.01 | Начисление амортизации по объекту основных средств, который учитывается на счете 01 и используется во вспомогательном производстве | Регламентная операция |

| 23 | 02.01 | Начисление амортизации по объекту основных средств, который учитывается на счете 01 и используется во вспомогательном производстве | Регламентная операция |

| 25 | 02.01 | Начисление амортизации по объекту основных средств общепроизводственного назначения, который учитывается на счете 01 | Регламентная операция |

| 26 | 02. 01 01 | Начисление амортизации по объекту основных средств общехозяйственного назначения, который учитывается на счете 01 | Регламентная операция |

| 29 | 02.01 | Начисление амортизации по объекту основных средств, который учитывается на счете 01 и используется в обслуживающих производствах и хозяйствах | Регламентная операция |

| 44.01 | 02.01 | Начисление амортизации по объекту основных средств, который учитывается на счете 01 и используется в организациях, осуществляющих торговую деятельность | Регламентная операция |

| 44.02 | 02.01 | Начисление амортизации по объекту основных средств, который учитывается на счете 01 и используется в организациях, осуществляющих промышленную и иную производственную деятельность | Регламентная операция |

| 83.01.1 | 02.01 | Дооценка ОС при первой переоценке: Изменения суммы начисленной амортизации | Операция |

83. 01.1 01.1 | 02.01 | Дооценка ранее уцененного ОС: Изменение суммы начисленной амортизации | Операция |

| 91.02 | 02.01 | Доначисление суммы амортизации за прошлые периоды по объекту основных средств, который учитывается на счете 01 | Операция |

| 91.02 | 02.01 | Дооценка ранее уцененного ОС: Изменение суммы начисленной амортизации на сумму предыдущей уценки | Операция |

Счет учета 02 (амортизация основных средств в бухгалтерии) | Бухгалтерия

Смотрите видео после статьи

видео может дополнять статью или содержать её полностью

Счёт учёта 02 предназначается для учёта накопленной амортизации основных средств. Обратите внимание, что здесь ведётся только суммовой учёт, количественный не требуется. Давайте посмотрим основные характеристики и особенности данного счёта, открыв план счетов в программе 1С:Бухгалтерия 8. 3.

3.

На картинке ниже Вы можете видеть, что счёт учёта «02» является группой, поэтому в проводках напрямую не используется. Применяются его три субсчёта, которые Вы также можете видеть на приведённом скриншоте.

[нажмите на картинку для увеличения]

Справка: как сохранять фото с сайтов

Обращаем Ваше внимание, что счёт 02 бухгалтерского учёта предназначается для учёта амортизации основных средств в компании, которые состоят на счётах 01 и 03. Также мы можем видеть, что здесь учитывается и амортизация арендованного имущества.

Ниже показан список основных субсчетов и даны краткие комментарии по их назначению.

- 02.01 — Амортизация основных средств, учитываемых на счете 01.

Используется чаще всего. Если основное средство (ОС) является собственностью компании, то учёт его амортизации ведётся на субсчёте 02.01. - 02.02 — Амортизация основных средств, учитываемых на счете 03.

На субсчёте 02. 02 учитывается амортизация различных доходных вложений в материальные ценности. - 02.03 — Амортизация арендованного имущества.

Предназначен для хранения информации о суммах накопленной амортизации по основным средствам, находящихся в аренде.

02 учитывается амортизация различных доходных вложений в материальные ценности.

02 учитывается амортизация различных доходных вложений в материальные ценности.Счёт учёта 01 является пассивным, в том числе как он сам, так и все его субсчета. Напоминаем, что счета для хранения сумм амортизации всегда являются пассивными.

Аналитический учёт счёта 02

Аналитический учёт счёта 02 ведётся в разрезе основных средств. Посмотрите на приведённый выше скриншот и увидите, что аналитика «Основное средство» присутствует также и у всех синтетических субсчетов. Другая аналитика не используется.

Если Вы используете программу 1С:Бухгалтерия, то остатки и обороты можно посмотреть при помощи стандартного отчёта. Ниже показан фрагмент ОСВ из учебной базы нашего видеокурса.

[нажмите на картинку для увеличения]

Справка: как сохранять фото с сайтов

Также можно воспользоваться ведомостью амортизации ОС, чтобы получить детальную информацию по суммам амортизации каждого основного средства.

Примеры проводок

Что касается проводок, то в реальном случае их формируется очень много, так как учёт основных средств — задача сложная, а самих ОС в компании может быть значительное количество. При использовании компьютерных программ все проводки формируются автоматически соответствующими документами.

В программе 1С:Бухгалтерия собственно сумма амортизации начисляется на Кт 02 при проведении документа «Закрытие месяца». Эта операция относится к регламентным и записывается последней операцией месяца. По дебету в проводках могут стоять разные счета, например:

- Дт 20.01 — Кт 02.01

Пример начисления амортизации основного средства, используемого на производстве. - Кт 26 — Кт 02.01

Пример начисления амортизации для не-производственного ОС.

Аналитика по дебету в показанных проводках зависит от используемого счёта. Вы можете посмотреть план счетов, чтобы это определить. На скриншоте ниже Вы можете посмотреть пример из учебной базы нашего видеокурса, относящийся к начислению амортизации.

[нажмите на картинку для увеличения]

Справка: как сохранять фото с сайтов

При выбытии основного средства производится списание сумму накопленной на 02 амортизации. Проводки выглядят в этом случае примерно так:

- Дт 02.01 — Кт 01.01

Операции по учёту основных средств, в том числе начисление и списание амортизации, рассматриваются в нашем учебном видеокурсе по программе 1С:Бухгалтерия 8.3, а также на соответствующих онлайн курсах по изучению данной программы.

Свои примеры по использованию счёта 02 и его субсчетов Вы можете привести в комментариях после статьи. Обязательно поделитесь своим мнением — это помогает другим начинающим бухгалтерам и пользователям программы 1С:Бухгалтерия лучше понять ведение бухучёта.

Уникальная метка публикации: B02674C3-29C2-3930-B26C-153B48EC2C85

Источник: //artemvm.info/information/uchebnye-stati/buhgalteriya/schet-ucheta-02-amortizaciya-osnovnyx-sredstv/

Счет 02 Амортизация основных средств Раздела 1.

Плана счетов бухгалтерского учета РБ

Плана счетов бухгалтерского учета РБСчет 02 «Амортизация основных средств» применяется также для обобщения информации об обесценении основных средств.

Начисление амортизации и обесценение доходных вложений в материальные активы отражаются на счете 02 «Амортизация основных средств» обособленно.

Начисленная сумма амортизации основных средств отражается по дебету счетов 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные затраты», 26 «Общехозяйственные затраты», 29 «Обслуживающие производства и хозяйства», 44 «Расходы на реализацию» и других счетов и кредиту счета 02 «Амортизация основных средств».

Суммы обесценения основных средств отражаются по дебету счетов 83 «Добавочный капитал», 91 «Прочие доходы и расходы» и кредиту счета 02 «Амортизация основных средств» в порядке, установленном законодательством.

Восстановление обесценения основных средств отражается по дебету счета 02 «Амортизация основных средств» и кредиту счетов 83 «Добавочный капитал», 91 «Прочие доходы и расходы» в порядке, установленном законодательством.

При выбытии основных средств накопленные по ним за весь период эксплуатации суммы амортизации и обесценения отражаются по дебету счета 02 «Амортизация основных средств» и кредиту счета 01 «Основные средства».

Аналитический учет по счету 02 «Амортизация основных средств» ведется по отдельным объектам основных средств.

Счет 02 «Амортизация основных средств» имеет следующие субсчета:

Счет 02 «Амортизация основных средств» корреспондирует со счетами:

Другие счета раздела 1

Счет 01. Основные средства Счет 02. Амортизация основных средств Счет 03. Доходные вложения в материальные активы Счет 04. Нематериальные активы Счет 05. Амортизация нематериальных активов Счет 06. Долгосрочные финансовые вложения Счет 07. Оборудование к установке и строительные материалы Счет 08. Вложения в долгосрочные активы Счет 09. Отложенные налоговые активы

(Главная книга) Проводка основного счета: F-02

Проводка основного счета

Получите доступ к транзакции, используя один из следующих способов навигации: Путь к меню SAP: Учет и отчетность> Финансовый учет> Главная книга> Ввод документов> F-02 — Общие Код проводки проводки: F-02 На экране «Ввод данных заголовка проводки счета GL» обновите следующие поля

- Дата документа : Дата выполнения операции

- Тип : обновите тип документа, чтобы классифицировать бухгалтерские документы (например,грамм. Счет SA- GL)

- Балансовая единица : обновить балансовую единицу (например, AD06)

- Дата проводки: Дата проводки по умолчанию является текущей датой системы. При необходимости эту дату можно изменить.

- Период: По умолчанию система использует текущий период разноски.

- Валюта / курс: Обновите ключ валюты, в которой должен быть разнесен счет. (например, INR, USD, GBP)

- Номер документа : после проводки документа система автоматически генерирует номер документа на основе диапазонов номеров, присвоенных типам документов.

- Ссылка : Введите ссылку на документ

- Док. текст заголовка : при необходимости введите текст заголовка документа

Счет SA- GL)

Счет SA- GL)

Первая позиция строки:

- Ключ разноски (pstky): Обновите ключ разноски, который определяет тип транзакции, введенной в позицию строки (например, 40 — GL Debit)

- Счет: Введите дебетовый счет GL.

После ввода всех обязательных полей нажмите Enter, чтобы продолжить.На экране Введите учетную запись gl: добавьте элемент основной учетной записи, обновите следующие поля.

- Сумма: обновить сумму (например, 25 000 INR)

- Текст: обновить текст, т.е. детали транзакции

- Ключ разноски: обновите ключ разноски, который будет кредитовать счет (например, 50- Кредитовая запись) Учетная запись

- : введите учетную запись GL, которая будет кредитоваться

После ввода всех обязательных полей нажмите Enter, чтобы продолжить Обновление * в поле Сумма и + в тексте поля, чтобы скопировать все детали из позиции 1 в строку пункт 2.Нажмите Enter, чтобы продолжить.

Перейдите в Строку меню >> Документ >> и выберите Стимулировать (Shift + F9), чтобы просмотреть подробные сведения о документе. На экране введите l account: отображение документа, вы можете изменить дату для справки и текст заголовка документа.

После проверки документа щелкните значок сохранения (ctrl + s), чтобы опубликовать документ. Сообщение будет отображаться как « Документ ****** был размещен в балансовой единице ****»

Почему мое объявление о вакансии не отображается на Indeed?

Реальные причины, по которым ваша вакансия на Indeed не отображается С объявлениями о вакансиях, сначала проявите терпениеКогда вы впервые публикуете вакансию на сайте Indeed (или на любом другом сайте по трудоустройству), имейте в виду, что это задержка.Новые вакансии и обновления не появятся на досках вакансий сразу. Существует неизбежная задержка в зависимости от того, как часто эти доски объявлений обновляют свои данные.

Примерное время задержки публикации вакансий

Карьера Строитель: 15 минут

LinkedIn: 12 часов

Стеклянная дверь: До 24 часов

Действительно: 6 часов

Монстр: 2 часа

Почему ваша работа не отображается в органическом фиде Если вы обнаружите, что ждете дольше указанных выше сроков, а ваша работа все еще не появилась, это может быть признаком того, что ваша работа была помечена как «спам» и внесена в черный список из фида вакансий.

Ценность сайтов по трудоустройству и советов по трудоустройству напрямую зависит от качества рабочих мест, которые они предоставляют соискателям. По этой причине сайты вакансий, такие как Indeed, ставят качество поиска (создание лучшего опыта поиска для соискателей) своим приоритетом номер один.

Для защиты качества поиска на сайтах по трудоустройству есть целые группы, которые отслеживают объявления о вакансиях и используют передовые алгоритмы для выявления, пометки и отсеивания любых вакансий, которые являются спамом, вводящими в заблуждение или хищническими.По большей части эти меры безопасности работают так, как они предназначены, и оказывают большую услугу соискателю. Однако иногда законные вакансии могут быть помечены как спам.

Совет инсайдера. Хотите, чтобы ваша работа не попала в черный список? Изучите 5 факторов, приведенных ниже, по которым ваши вакансии могут быть помечены как спам.

Хотите, чтобы ваша работа не попала в черный список? Изучите 5 факторов, приведенных ниже, по которым ваши вакансии могут быть помечены как спам.

- Тип работы

- Должности

Указывайте названия должностей прямо и пишите их точно так, как их будет искать соискатель. Избегайте таких терминов, как «Амбассадор бренда» или «Ниндзя-программист», поскольку они, скорее всего, активируют спам-фильтры.Также воздержитесь от использования общих терминов, таких как сдвиг 1, сдвиг 2 и т.

Д., Потому что они также будут отмечены.- Частота размещения вакансий

Частое размещение одной и той же вакансии на Indeed, чтобы поддерживать ее в результатах поиска, является основным триггером для спам-фильтров. Не пытайтесь обмануть систему, так как это только гарантирует, что ваше объявление о вакансии будет полностью исключено из результатов поиска.

Это важно для постоянных вакансий, которые всегда открыты, например, медсестер, обслуживающего персонала на заправочных станциях и т. Д.Эти вакансии обычно недоступны для органической видимости, и вам следует серьезно подумать о спонсировании вечнозеленых позиций.

- Место работы

Еще одно действие, которое сразу же помечается как спам, — это «взлом местоположения». Это когда работодатели размещают идентичную вакансию в нескольких местах, надеясь привлечь больше соискателей. Например, размещение одной и той же должности представителя службы обработки вызовов в 10 городах штата Флорида — это подрыв местоположения.

Общее практическое правило заключается в том, что вакансии следует публиковать только в тех местах, где действительно есть физическое присутствие.Совет инсайдера: нечеткие местоположения, такие как «Америка» или «национальный», также могут быть отмечены как спам.

- Заработная плата

Вакансии только на комиссионных обычно недоступны для органической видимости. Таким образом, не включайте «только комиссионные» в название должности или описание должности. Все ваши рабочие места должны иметь почасовую оплату или зарплату, четко указанную в вашем объявлении о вакансии.

Совет инсайдера: стажировки не могут быть объявлены бесплатными. Вы должны указать заработанные платежи или кредиты.

В обычных списках неполный рабочий день и временные рабочие места часто помечаются как спам.Независимо от того, указано ли у вас в названии «неполный рабочий день» или «неполный / временный» записано в тексте описания вакансии, алгоритмы и команда по качеству поиска Indeed могут пометить ваше объявление о вакансии и исключить его из обычного фида вакансий.

Д., Потому что они также будут отмечены.

Д., Потому что они также будут отмечены. Общее практическое правило заключается в том, что вакансии следует публиковать только в тех местах, где действительно есть физическое присутствие.

Общее практическое правило заключается в том, что вакансии следует публиковать только в тех местах, где действительно есть физическое присутствие.— приложение Dynamics NAV

-

000Z» data-article-date-source=»ms.date»> 02.06.2017

000Z» data-article-date-source=»ms.date»> 02.06.2017 - 4 минуты на чтение

В этой статье

Группы разноски сопоставляют такие сущности, как клиенты, поставщики, номенклатуры, ресурсы и документы продаж и закупок, со счетами главной книги.Они экономят время и помогают избежать ошибок при публикации транзакций. Стоимость транзакции поступает на счета, указанные в группе разноски для этой конкретной организации. Единственное требование — у вас есть план счетов. Для получения дополнительной информации см. Настройка плана счетов.

Группы рассылки подпадают под три зоны:

- Общие — Определите, кому вы продаете и у кого покупаете, а также что вы продаете и что покупаете. Вы также можете комбинировать группы, чтобы указать такие вещи, как счета отчета о прибылях и убытках для проводки, или использовать группы для фильтрации отчетов.

- Конкретный — используйте, например, торговые документы вместо разноски непосредственно в главной книге. Когда вы создаете записи в книге клиентов, соответствующие записи делаются в главной книге.

- Налог — определите процентные ставки и типы расчета налогов, которые применяются к тем, кому вы продаете и у кого покупаете, а также что вы продаете и что покупаете.

Когда вы создаете записи в книге клиентов, соответствующие записи делаются в главной книге.

Когда вы создаете записи в книге клиентов, соответствующие записи делаются в главной книге.В следующих таблицах описаны группы разноски по каждому зонтику.

| Группы общих сообщений | Описание |

|---|---|

| Группы общих бизнес-сообщений | Назначьте эту группу клиентам и поставщикам, чтобы указать, кому вы продаете и у кого покупаете.Настройте их в окне Gen. Business Posting Groups . Когда вы это сделаете, подумайте, сколько групп вам понадобится, чтобы разбить продажи и покупки. Например, сгруппируйте клиентов и поставщиков по географическому региону или по типу бизнеса. |

| Группы разноски общих товаров | Назначьте эту группу предметам и ресурсам, чтобы указать, что вы продаете и что покупаете. Настройте их в окне Gen. Product Posting Groups . Когда вы это сделаете, подумайте о количестве групп, которые вам понадобятся, чтобы разбить продажи по продуктам (предметы и ресурсы) и покупки по позициям.Например, разделите эти группы по сырью, розничной торговле, ресурсам, мощности и т. Д. Настройте их в окне Gen. Product Posting Groups . Когда вы это сделаете, подумайте о количестве групп, которые вам понадобятся, чтобы разбить продажи по продуктам (предметы и ресурсы) и покупки по позициям.Например, разделите эти группы по сырью, розничной торговле, ресурсам, мощности и т. Д. |

| Общие настройки проводки | Объедините бизнес-группы и группы разноски продуктов и выберите счета для разноски. Для каждой комбинации бизнес-групп и групп разноски продуктов можно назначить набор счетов главной книги. Например, это означает, что вы можете разнести продажу одного и того же товара по разным счетам продаж в главной книге, поскольку клиенты назначены разным группам бизнес-разноски.Настройте их в окне General Posting Setup . |

| Особые группы разноски | Описание |

|---|---|

| Группы разноски клиентов | Определите счета, которые будут использоваться при разноске операций с дебиторской задолженностью. Если вы используете запасы с дебиторской задолженностью, общая группа разноски бизнеса, назначенная вашему клиенту, и общая группа разноски продуктов, назначенная позиции запаса, определяют счета, по которым разносятся строки заказа на продажу.Настройте их в окне Группы разноски клиентов . Если вы используете запасы с дебиторской задолженностью, общая группа разноски бизнеса, назначенная вашему клиенту, и общая группа разноски продуктов, назначенная позиции запаса, определяют счета, по которым разносятся строки заказа на продажу.Настройте их в окне Группы разноски клиентов . |

| Группы разноски поставщиков | Определите, где проводить проводки для счетов кредиторской задолженности, счетов платы за обслуживание и счетов скидок по оплате. Это похоже на группы разноски клиентов. Настройте их в окне Vendor Posting Groups . |

| Группы разноски запасов | Определите балансовые счета запасов. Они также обеспечивают хороший способ организации инвентаря, так что вы можете разделять элементы по их группам разноски при создании отчетов.Настройте их в окне Группы разноски запасов . |

| Группы разноски банковских счетов | Определите счета для банковских счетов. Например, это может упростить процессы отслеживания транзакций и сверки банковских счетов. Настройте их в окне Группы разноски банковских счетов . Например, это может упростить процессы отслеживания транзакций и сверки банковских счетов. Настройте их в окне Группы разноски банковских счетов . |

| Группы разноски основных средств | Определите счета для различных типов расходов и затрат, таких как затраты на приобретение, накопленные суммы амортизации, затраты на приобретение при выбытии, накопленная амортизация при выбытии, прибыль от выбытия, убытки от выбытия, расходы на техническое обслуживание и расходы на амортизацию.Настройте их в окне FA Posting Groups . |

| Группа налоговых проводок | Описание |

|---|---|

| Группы налоговых бизнес-проводок | Определите, как рассчитывать и разносить налог с продаж для клиентов и поставщиков. Настройте их в окне Налоговые бизнес-группы разноски . Когда вы это сделаете, подумайте, сколько групп вам нужно. Например, это может зависеть от таких факторов, как местное законодательство и от того, торгуете ли вы как внутри страны, так и за рубежом. |

| Группы разноски налоговых продуктов | Укажите налоговые расчеты, необходимые для типов товаров или ресурсов, которые вы покупаете или продаете. |

| Настройка проводки налогов | Объедините группы разноски бизнес-налога и группы разноски налоговых продуктов. Когда вы заполняете строку общего журнала, строку покупки или строку продаж, мы рассмотрим комбинацию, чтобы определить используемые счета. |

Пример связывания групп разноски

Вот сценарий.

Эти группы разноски выбраны в карточке клиента:

- Группа общих коммерческих проводок

- Группа проводок клиентов

Эти группы разноски выбираются в карточке товара:

- Общая группа разноски товаров

- Группа учета запасов

Когда вы создаете торговый документ, заголовок продаж использует информацию карты клиента, а строки продаж используют информацию карты товара.

- Разноска выручки (отчет о прибылях и убытках) определяется комбинацией общей группы бизнес-разноски и общей группы разноски продукта.

- Проводка (баланс) дебиторской задолженности определяется группой проводок клиента.

- Проводка запасов (баланс) определяется группой проводок запасов.

- Разноска себестоимости проданных товаров (отчет о прибылях и убытках) определяется комбинацией общей бизнес-группы разноски и общей группы разноски продуктов.

Ваши настройки определяют, когда происходит публикация. Например, время зависит от того, когда вы выполняете периодические действия, такие как разноска стоимости запасов или корректировка записей статей затрат.

Копирование строк настройки разноски

Чем больше у вас групп разноски продуктов и предприятий, тем больше строк вы увидите в окне «Общая настройка разноски». Это может означать ввод большого количества данных для настройки общей разноски для компании. Хотя может быть много разных комбинаций бизнес-групп и групп разноски продуктов, разные комбинации могут по-прежнему проводиться в одни и те же счета главной книги. Чтобы ограничить объем ручного ввода, скопируйте счета главной книги из существующей строки в окне General Posting Setup .

Чтобы ограничить объем ручного ввода, скопируйте счета главной книги из существующей строки в окне General Posting Setup .

См. Также

Главная книга и план счетов

Настройка финансов

Работа с Dynamics NAV

| Объявления о карьере | Дата публикации |

Страхование Allstate | |

Лицензированный продюсер (также возможен неполный рабочий день) — Джолиет, Бриджвью, Хомер Глен, Иллинойс, Иллинойс | 02. 02.21 02.21 |

Страховая Группа Апогей | |

Специалист по внутренним продажам начального уровня — Большой Средний Запад (работа в настоящее время удаленная, поэтому у нас есть гибкость!) | 02.02.21 |

Страховая Группа Апогей | |

Специалист по внутренним продажам — Центральный, Иллинойс | 02. 02.21 02.21 |

Арго Групп | |

Актуарный аналитик — У.S. Operations Reserving — Чикаго, Иллинойс | 02.02.21 |

Арго Групп | |

Управляющий актуарий — У. | 02.02.21 |

Хулиган и Эндрюс | |

Координатор по персоналу и страхованию — Чикаго, Иллинойс | 21.02.21 |

Страховое агентство Corkill | |

Управляющий счетом — Льготы сотрудникам — Elk Grove Village, IL | 09. 12.20 12.20 |

Страховое агентство Corkill | |

Делопроизводитель — Деревня Элк Гроув, штат Иллинойс. | 09.12.20 |

Страховое агентство Corkill | |

Специалист по сертификатам — Elk Grove Village, IL | 09. 12.20 12.20 |

Страховое агентство Corkill | |

Координатор по работе с клиентами — льготы для сотрудников — Elk Grove Village, IL | 09.12.20 |

Галлахер | |

Координатор по маркетингу — Роллинг Медоуз, Иллинойс; удаленные работники ОК | 20. 04.2021 04.2021 |

Hiscox | |

Андеррайтер — Technology E&O и Cyber - Чикаго, Иллинойс | 25.03.21 |

Группа ICW | |

Андеррайтер по развитию бизнеса — Чикаго, Иллинойс | 23. 10.20 10.20 |

Insureon | |

Специалист по поддержке цифровых продаж — Чикаго, Иллинойс | 10.09.20 |

Дж.Круг | |

Директор по продажам — Страхование имущества — Итаска, Иллинойс | 21. 02.21 02.21 |

Дж.Круг | |

Менеджер по продажам — Групповые преимущества — Итаска, Иллинойс | 21.02.21 |

Дж. Круг Круг | |

Менеджер по работе с клиентами — Итаска, Иллинойс | 21.02.21 |

Компании Marsh & McLennan | |

Консультативный представитель — Чикаго, Иллинойс | 04. 11.20 11.20 |

Страхование жизни в Нью-Йорке | |

Финансовый советник — Даунерс-Гроув, Иллинойс | 22.10.20 |

Страхование жизни в Нью-Йорке | |

Финансовый советник / зарегистрированный представитель / агент — Даунерс-Гроув, Иллинойс | 22. 02.21 02.21 |

Пекин Страхование | |

Андеррайтер-Life (3 открытия) — Пекин, Иллинойс | 20.04.2021 |

Энергетическая Строительная Компания, ООО | |

Аналитик по контрактам и комплаенсу — Чикаго, Иллинойс | 02. 02.21 02.21 |

Страховое агентство Pumo, Inc | |

Менеджер по работе с клиентами Commercial Lines — Макомб, Иллинойс | 20.04.2021 |

Страховая компания Роанок | |

Аналитик по гарантийным претензиям — Шамбург, Иллинойс | 09.09.20 |

Swiss Re | |

Руководитель делегированных полномочий — Армонк, Нью-Йорк, Канзас-Сити, Миссури, Шаумбург, Иллинойс | 12.10.20 |

The Inland Group | |

Аналитик по рискам аренды — Ок-Брук, Иллинойс | 09.12.20 |

Национальная католическая группа по удержанию рисков | |

Администратор поддержки андеррайтинга — Лайл, Иллинойс | 21.02.21 |

TransUnion | |

Аналитик страховых рисков / менеджер проекта — Чикаго, Иллинойс | 21.05.21 |

Национальное страхование Ютики | |

Возможность на полный рабочий день — по всей стране | 11.11.20 |

Verisk | |

Полевой представитель IV — Центральный, Иллинойс | 21.04.21 |

S. Operations Reserving — Чикаго, Иллинойс

S. Operations Reserving — Чикаго, Иллинойс10 способов поднять свой рейтинг в Картах Google в 2021 году

Данные, указанные на Картах Google, являются важным маркетинговым инструментом для вашего бизнеса.Это может помочь вам быть обнаруженным новыми клиентами, выделиться среди конкурентов и расширить бизнес — и все это бесплатно. Но эти преимущества действительно достижимы только в том случае, если ваш листинг хорошо заметен, и только то, что ваш бизнес находится в списке в списке в какой-либо области, не означает, что Google автоматически получит рейтинг для поиска в этой области.

На самом деле, близость — лишь один из многих факторов, которые Google Maps учитывает при ранжировании данных о компаниях.В этом руководстве я расскажу вам о 10 тактиках / стратегиях, которые помогут повысить рейтинг вашей компании на Картах Google в результатах и воспользоваться всеми сопутствующими преимуществами.

Мы накроем:

- Как создать и заявить права на свою запись в Google Maps, если вы еще этого не сделали.

- Как предоставить дополнительную информацию, которая повысит ваш рейтинг и повысит вашу привлекательность.

- Дополнительные шаги, которые вы можете предпринять на своем веб-сайте, чтобы еще больше повысить рейтинг вашего списка на Картах Google.

Почему рейтинг на Google Maps выше?

Исследования показывают, что Карты Google являются предпочтительным навигационным приложением для 67% потребителей. А поскольку потребители редко обращают внимание на первые несколько результатов при поиске места, куда можно пойти, крайне важно убедиться, что данные о вашей компании на Google Картах оптимизированы для того, чтобы показываться первым при релевантных поисках.

Исследование также показывает, что эти потребители попадают в списки компаний на Картах Google в результате поиска по ключевым словам (также известного как «открытие») гораздо чаще (в 84% случаев), чем из поиска по названию компании (также известного как «прямой»).При этом важно, чтобы ваше объявление занимало высокое место на Картах Google по тем запросам, которые ищут ваши потенциальные клиенты.

Еще одна причина для ранжирования на Google Maps состоит в том, что первые три списка Google Maps также будут отображаться в обычных результатах поиска Google, если это применимо. А поскольку 46% поисковых запросов в Google имеют локальный характер, появление в этом «Local 3-Pack» может значительно повысить узнаваемость вашего бизнеса.

Повышение рейтинга на Картах Google обычно означает также ранжирование на первой странице поиска Google.

Третья причина для повышения рейтинга на Картах Google заключается в том, что то, что вы делаете для повышения рейтинга, улучшит качество вашего объявления и добавит множество способов взаимодействия потребителей с вашим бизнесом. 86% потребителей используют карты Google для поиска компании, и это открывает множество возможностей для повышения вовлеченности.

Как повысить рейтинг вашей компании на картах Google

Так как же добиться того, чтобы данные о вашей компании отображались выше на Картах Google? Точно так же, как есть оптимизация на странице и вне страницы для локального SEO веб-сайта, есть оптимизации на листинге и вне листинга для SEO бизнес-листинга.Но сначала вам нужно попасть в список на Картах Google и заявить о себе, о чем мы поговорим позже.

1. Добавьте свою компанию на Карты Google

Конечно, вы не сможете занять более высокое место в Google Картах или успешно продвигаться по ней, если у вас нет данных о компании в Google Картах. Если он у вас уже есть, пропустите этот раздел. Если у вас нет данных о компании или вы не уверены, выполните следующие действия, чтобы добавить свою компанию в Карты Google:

1. Перейдите на сайт Google.com/maps или в приложение Google Maps на своем смартфоне и найдите название своей компании.

2. Если он появляется в раскрывающемся меню с местоположением рядом с ним, значит, у вас есть объявление! Переходите к следующему разделу.

3. Если название вашей компании не отображается, в раскрывающемся меню вы увидите вариант «добавить отсутствующее место».

После того, как вы нажмете это, вам будет предложено указать свое имя, категорию и местоположение.

Следует отметить, что любой человек в мире может добавить компанию на Карты Google. Поэтому, даже если вы сами этого не сделали, все равно лучше проверить и убедиться, что данные о вашей компании еще не существуют.И не волнуйтесь: кто бы это ни был, человек, добавляющий вашу компанию в Карты Google, не может контролировать эту запись. Только тот, кто заявляет права на листинг, доказывая, что владеет компанией, имеет такой контроль, что мы и обсудим дальше.

2. Заявите о своей компании в Картах Google

Второй шаг на пути к повышению рейтинга вашей компании на Картах Google — заявить о себе. Это потому, что когда вы создаете свое объявление, все, что вы можете предоставить, — это имя, категория и местоположение; но когда вы заявляете о своем объявлении, вы можете предоставить гораздо больше информации о своей компании, и чем больше информации содержит объявление о компании, тем выше он будет занимать место на Картах Google.Кроме того, вы не сможете выполнить другие действия, описанные в этом руководстве, если на вашу запись не заявлены права.

Необходимым условием для того, чтобы заявить о своей компании на Картах Google, является наличие бесплатной учетной записи в Google Мой бизнес. Если у вас уже есть учетная запись, просто откройте данные о своей компании на Картах Google и выберите вариант с надписью «Заявить права на эту компанию» или «Владелец этой компании?» и следуйте подсказкам. Если у вас нет учетной записи в сервисе «Google Мой бизнес», перейдите к этой публикации, и мы расскажем, как создать учетную запись и заявить права на нее с ее помощью.

3. Добавьте информацию в данные о своей компании на Картах Google

Хорошо, теперь, когда у вас есть данные о компании на Картах Google и привязанная к ним учетная запись Google My Business, вы вооружены и готовы оптимизировать ее для повышения рейтинга в результатах местного поиска. Как я уже упоминал ранее, чем больше информации содержит ваше объявление, тем выше его рейтинг в результатах. Чтобы добавить дополнительную информацию в свою запись, войдите в свою учетную запись Google My Business. Здесь вы увидите панель управления с несколькими вкладками сбоку.

Выберите вкладку «Информация», которая включает ваше имя, категорию, адрес, зону обслуживания (если применимо), часы работы, особые часы, номер телефона, веб-сайт, продукты, услуги, атрибуты и описание. Вот несколько советов по оптимизации этих разделов учетной записи Google My Business для повышения рейтинга на Картах Google:

Соответствовать названию и адресу

Google Maps ранжирует компании, которым можно доверять, и одним из показателей вашей надежности является согласованность информации о вашей компании в Интернете.Например, предположим, что у вас есть бизнес под названием «Оздоровительный центр Северного берега». Убедитесь, что название вашей компании в панели управления Google Мой бизнес именно такое, а не какое-то незначительное изменение, например, оздоровительный центр N. Shore или оздоровительный центр North Shore. Кроме того, убедитесь, что это имя совпадает со всеми другими вашими онлайн-ресурсами — вашим веб-сайтом, списком Yelp, профилем Facebook и т. Д. То же самое и с адресной информацией (например, с использованием «St» vs Street »).

Воспользуйтесь местным телефоном

Google не любит бесплатные номера (800 и 877), потому что эти типы номеров часто используются для рассылки спама.Используйте местный телефонный номер с кодом вашего местоположения. Это поможет вам занять более высокое место в Картах Google, а также будет проверять для поисковиков, что ваша компания находится в этой области.

Включите отслеживаемый основной номер и

Если вы используете отслеживание звонков, используйте отслеживаемый номер в качестве основного служебного номера телефона и свой основной номер в качестве дополнительного. Это позволит получить большинство ваших звонков через отслеживаемую линию, чтобы вы могли видеть эффективность своего объявления; но когда основной номер все еще находится в вашем списке, Google может сопоставить ваш номер с номером на вашем веб-сайте и в других списках.

Держите часы в курсе

Данные о компанияхКарт Google сообщают пользователям, будет ли эта компания открыта, закрыта или скоро откроется или закроется. (И во время пандемии, независимо от того, временно ли он закрыт — что делает это важной тактикой SEO во время COVID-19.) Постоянное обновление этих часов сигнализирует Google о том, что вы активны и, следовательно, заслуживаете доверия, и это поможет с вашим рейтингом. Это также помешает покупателям посетить ваш магазин только для того, чтобы обнаружить, что он закрыт или закрывается, что иногда может вызвать негативный отзыв (что ухудшает ваш рейтинг на Google Картах).

Не забудьте также обновить часы в праздничные дни, чтобы в данных о компании не было надписи «Часы могут отличаться».

Описание бизнеса

Описание в вашей компании на Картах Google должно давать общую картину вашей компании, чтобы помочь посетителям ориентироваться; а также уникальные атрибуты, чтобы побудить поисковиков. Это также должно быть написано тоном, который соответствует вашему бренду, чтобы помочь установить лучшую связь.Обязательно включайте ключевые слова в свое описание, так как это поможет вашей компании в списке на Картах Google ранжироваться не только по поисковым запросам, содержащим название вашей компании, но и по продуктам и услугам.

Правильно классифицируйте свой бизнес

С точки зрения рейтинга очень важна категория вашего бизнеса, отображаемая на Google Maps. В качестве основной категории выберите ту, которая лучше всего представляет основное предложение вашего бизнеса. Если применимы какие-либо другие категории, выберите их как второстепенные.

Чтобы повысить рейтинг в Картах Google, выберите основную и дополнительные категории на панели инструментов Google Мой бизнес.

Имейте в виду, что вы не можете добавлять собственные категории, но если вы начнете вводить в поле свое основное предложение, вы увидите раскрывающееся меню с возможными категориями для выбора.

4. Добавьте фотографии в данные о своей компании на Картах Google

Google любит, когда вы загружаете фотографии в свое объявление. Во-первых, потому что это сигнализирует о том, что вы являетесь активным листингом, достойным более высокого ранга в результатах.Во-вторых, потому что технология распознавания фотографий Google развивается и Google начинает показывать изображения в результатах местного поиска. И в-третьих, потому что эмпирическое правило SEO гласит, что Google любит то, что любят потребители, а потребители любят фотографии. Кроме того, если вы не добавите фотографии в свою запись о компании, на ней будет отображаться обычное изображение карты, например:

Данные о компаниях на Картах Google без фотографий менее привлекательны для потребителей и могут уступать в рейтинге компаниям с фотографиями.

Итак, чтобы улучшить свой рейтинг на Картах Google, загрузите качественные и привлекательные фотографии в данные о своей компании, которые отражают то, каково это быть в вашей компании.Вы делаете это, перейдя на вкладку «Фото» на панели инструментов Google Мой бизнес и щелкнув синий кружок с белым знаком плюса. Оттуда вы сможете перетащить сразу несколько фотографий и / или видео. В идеале вы должны стремиться добавлять хотя бы одну новую фотографию в день.

5. Получите отзывы в Google

Зная, что Google любит то, что любят клиенты, неудивительно, что Google Maps отдает предпочтение данным о компаниях с положительными отзывами. Так как же получить отзывы? Что ж, когда вы создаете данные о компании на Картах Google, это автоматически открывает о вашей компании для обзоров.

Но это не значит, что вы их получите. Вам нужно будет проявлять инициативу, запрашивая отзывы, и вам также нужно будет отвечать на них. Ответы на отзывы поощряют их больше и уменьшают ущерб от негативных отзывов. Кроме того, ваши ответы показывают другим потенциальным клиентам, насколько вы внимательны к клиентам и насколько хорошо вы решаете проблемы.

Отзывы могут быть пугающими, но если ваш сервис действительно ужасен, плохих отзывов, как правило, немного. Кроме того, если вы правильно отвечаете, вы можете уменьшить или даже обратить вспять ущерб, нанесенный отрицательным отзывом.

6. Объедините свои данные на Google Maps

Google дискредитирует компании с указанием нескольких телефонных номеров или местоположений, указанных для одной фактической компании. Удалите повторяющиеся списки и лишнюю информацию, чтобы обеспечить ранжирование вашего единственного истинного списка.

7. Регулярно публикуйте данные о своей компании на Картах Google

Как и Facebook, вы можете публиковать сообщения, которые появляются прямо в данных о вашей компании на Картах Google. Регулярные публикации подобного рода посылают в Google сигналы о том, что вы активно управляете своим листингом, что он учитывает при ранжировании.Кроме того, когда потребители находятся в поисковых системах, они имеют высокие намерения, поэтому через сообщения Google вы можете предлагать свои предложения готовой к взаимодействию аудитории.

Создавайте сообщения в панели управления Google My Business, чтобы они отображались в данных о вашей компании и сообщали Google о вашей активности.

Как использовать свой веб-сайт для повышения рейтинга на Google Maps

В дополнение к действию непосредственно в данных о вашей компании, есть некоторые оптимизации, которые вы можете выполнить на своем веб-сайте, чтобы поддержать более высокий рейтинг в Картах Google.

8. Убедитесь, что ваш веб-сайт адаптируется.

Во-первых, убедитесь, что ваш веб-сайт адаптируется, что означает, что он работает одинаково на любом устройстве и на любом размере экрана. Это связано с тем, что данные о компаниях на Картах Google содержат ссылку на ваш веб-сайт, и почти 60% поисковых запросов в Google выполняется на мобильных устройствах. Поэтому, если ваше объявление перенаправляет поисковиков на веб-сайт, который требует сжатия и масштабирования, имеет неработающие ссылки или медленно загружается, ваш рейтинг в Картах Google пострадает.

9.Добавьте на свой сайт местные ключевые слова

Второй способ использовать свой веб-сайт для повышения рейтинга в Google Maps — это нацелить его на местный поиск. Конечно, это поможет вашему веб-сайту занять более высокое место в поиске Google, но также может повлиять на то, насколько высок рейтинг вашего предприятия на Картах Google. Поэтому не забудьте добавить ключевые слова на основе местоположения в основные страницы вашего сайта, такие как домашняя страница, страница о нас, страница контактов, страница продуктов и услуг и даже сообщения в блогах — а не только в заголовки страниц, но также для заголовков, основного текста, тегов изображений, подписей и URL-адресов.

Подчеркните Google через свой веб-сайт, что вы заметны в своем регионе, может помочь Google более уверенно ранжировать данные о вашей компании на Картах Google для этой области.

10. Добавьте карту Google на свой веб-сайт

Еще один способ повысить рейтинг на Картах Google — это встроить карту Google на свой веб-сайт, что большинство компаний делают на странице контактов. Встраивание карты Google — это еще один способ сообщить Google, что ваша компания находится там, где указано в данных о компании.Используйте тот же адрес, который у вас есть в данных о компании на Картах Google.

Чтобы встроить карту Google на свой веб-сайт, найдите название своей компании в Картах Google. Нажмите «Поделиться» в своем списке и выберите вкладку «Вставить карту». Скопируйте и вставьте ссылку на страницу контактов вашей компании.

Оцените преимущества более высокого рейтинга на Google Maps

В этом руководстве мы много рассказали о вас, поэтому вот краткий обзор всех стратегий, которые мы рассмотрели для повышения рейтинга на Картах Google:

- Создайте и заявите права на данные о своей компании на Картах Google

- Заполните все разделы панели инструментов Google Мой бизнес

- Не изменяйте свое имя, адрес и [желательно местный] номер телефона

- Правильно опишите и классифицируйте свой бизнес

- Регулярно добавляйте фотографии и публикуйте сообщения в объявление

- Получить отзывы в Google

- Объединить повторяющиеся записи

- Иметь отзывчивый веб-сайт

- Настройте таргетинг на свой сайт по местным ключевым словам

- Вставьте карту Google на свой веб-сайт

Списки компаний на Картах Google становятся все более продвинутыми, позволяя потребителям быстро получать необходимую информацию и принимать обоснованные решения о покупке.Следуйте советам в этом посте, чтобы ваша компания отображалась в топе Google Maps, и вы ощутите повышенную узнаваемость, вовлеченность и доход, связанные с этим!

Джина Карано выключила «Мандалорианку» после комментариев в социальных сетях — крайний срок

Вслед за скандальными сообщениями Джины Карано в социальных сетях, Lucasfilm опубликовал заявление в среду вечером, в котором представитель заявил: «Джина Карано в настоящее время не работает в Lucasfilm, и у нее нет никаких планов, чтобы она работала в будущем.Тем не менее, ее сообщения в социальных сетях, порочащие людей на основании их культурной и религиозной идентичности, отвратительны и неприемлемы ».

Карано играла охотницу за головами Кара Дюн в первых двух сезонах Lucasfilm и Disney + The Mandalorian, , и казалось, что мы увидим ее больше. Оказывается, нет.

Актриса поделилась постом в TikTok, сравнивая нынешний раскол политического климата в США и нацистской Германии.

«Евреев избивали на улицах не нацистские солдаты, а их соседи… даже дети.Поскольку история редактируется, большинство людей сегодня не осознают, что для того, чтобы дойти до точки, когда нацистские солдаты могут легко собрать тысячи евреев, правительство сначала заставило своих собственных соседей ненавидеть их просто за то, что они евреи. Чем это отличается от ненависти к кому-то за их политические взгляды », — написала она.

Похожая история

«Мандалорская» актриса Джина Карано и UTA расстались после споров в социальных сетях

На другой фотографии из истории Карано в Instagram изображен человек с несколькими масками, закрывающими лицо и голову, с подписью: «Тем временем в Калифорнии.”

Оба поста были удалены из Instagram актрисы сегодня днем, но другие подхватили их и разместили повторно (см. Ниже). Остались и другие сообщения, в том числе цитата: «Ожидать, что все, с кем вы встречаетесь, согласятся со всеми вашими убеждениями или взглядами», и еще одно, в котором говорилось, что «Джефф Эпштейн не убивал себя».

Хэштег #FireGinaCarano начинает набирать популярность, и в социальных сетях отмечаются теги Mandalorian , создатель Джона Фавро, Disney, Disney +, Star Wars и Lucasfilm.

Карано и ее сторонники пытались привлечь внимание к хэштегу #weloveginacarano. Карано ретвитнула пост в своем аккаунте.

га !!! #WeLoveGinaCarano #WeloveCaraDune Я могу танцевать этот танец весь день Twitter 🍓🥤 pic.twitter.com/4d7trlWizV

— 🍓🥤Drunk3P0 🍓🥤 (@ Drunk3P0) 10 февраля 2021 г.

как еврей, это чертовски мерзко и ненужно. Джину Карано нужно привлечь к ответственности. угнетение моего народа из-за нашей религии и этнической принадлежности НЕ то же самое, что политические разногласия.pic.twitter.com/ABuM8kO5hM

— Сара ✡︎ (@leiaswinterfell) 10 февраля 2021 г.

Карано ранее поднимал пыль в социальных сетях своими комментариями о ношении масок и мошенничестве с избирателями. В ноябре она высмеяла тех, кто использует предпочтительные местоимения в социальных сетях, указав «beep / bop / boop» в своей биографии в Twitter. Акция прозвучала как трансфобная. Позже она вернулась, сказав, что мандалорская звезда Педро Паскаль «помог мне понять, почему люди помещают их в свои биографии.Раньше я не знал, но теперь знаю. Я не буду помещать их в свою биографию, но подойдет всем, кто захочет. Я против издевательств, особенно самых уязвимых и свободы выбора ».

Карано прославилась как боец ММА, участвуя в Strikeforce и EliteXC. Она ушла с соревнований по смешанным единоборствам и перешла к актерскому мастерству, одним из первых ее проектов стал фильм Стивена Содерберга « Haywire» 2011 года. Она сыграла главную роль в фильмах Fast & Furious 6, и Deadpool, сыграла роль Ангела Праха в последнем хите Marvel / 20th Century Fox.

Часто задаваемые вопросы по Главной книге для проводки журнала

Список ошибок статуса публикации и возможные решения:

Ошибка: отображается общая контрольная сумма партии нарушение

Решение: Итоги партии не совпадают введенная контрольная сумма партии. Вам необходимо ввести правильные суммы в строк или исправьте контрольную сумму партии.

Ошибка : выбрано для публикации в неоткрытый период

Решение: Период GL не открыт.Ты необходимо открыть периоды GL журналов и периоды разворота, если заполняется в журнале. Вы также можете изменить период журнала (в в форме Enter Journals для этого есть кнопка). Тогда вы должны следовать шаги 5 и 6 выше.

Ошибка: не показаны записи журнала для эта партия

Решение: В партии нет неопубликованных заголовки журнала. Вам необходимо просмотреть сбор данных журнала Главной книги Протестируйте, как рекомендовано в шаге 4 выше, и проверьте статус партии, журналы и линии.Если журналов или строк нет, то вам нужно ввести журналы. с линиями или удалите пакет в окне Review Batch. Если заголовки или строки уже отправлены (status = ‘P’), но пакет еще не опубликован, тогда у вас может быть повреждение данных, и вам следует зарегистрировать запрос на обслуживание для поддержки.

Ошибка: отображается общая контрольная сумма журнала нарушение

Решение: Итоги журнала не учитываются. соответствовать введенной контрольной сумме журнала. Вам необходимо ввести правильные суммы в строках или исправьте контрольную сумму журнала.Если вы не хотите использовать control, оставьте это поле пустым.

Ошибка : отображение нескольких проблем предотвращение проводки партии

Решение: В настоящее время эта ошибка должна не происходит. Если это так, вам необходимо просмотреть данные журнала Главной книги. Выполните тест на сбор, как рекомендовано в шаге 4 выше, и проверьте статус партии, журналы и линии.

Ошибка: отображается несбалансированный журнал вход, но ожидание не допускается

Решение: журнал неуравновешен (общая сумма дебетов не совпадает с общей суммой кредитов).Чтобы журнал был опубликован, он должен быть сбалансированным, или должна быть включена неопределенная публикация. a) Если вы не хотите включать предварительную публикацию, вам необходимо исправить

сумм или введите недостающие строки.

Помните:

- В журналы функциональной валюты: Entered_Dr должен равняться Entered_Cr и Accounted_Dr должен равняться Accounted_Cr

- В иностранном валютные журналы: вы сможете изменять только преобразованные столбцы если в профиле «Журналы: разрешить использование нескольких курсов валют» задано значение «Да», в противном случае суммы конвертируются с использованием курса валюты.

c) Если дело касается импортированных журналов и их невозможно обновить затем см. документ 856708.1: R12: Импортированный журнал получает статус Error6 при публикации.

d) Если журналы являются кросс-валютными журналами (счета-фактуры и платежи или квитанции в разных валютах), то вам нужно ввести временный счет (даже если предварительный учет не включен), потому что система разделяет журналы по валюте, а временный счет используется для балансировки каждого валютный журнал.В конце концов, неизвестный счет уравновешен.

e) Ошибки, указанные в документе с предупреждениями.

1376579.1 может привести к отсутствию импортированных строк, т.е. неполным несбалансированным

журналы или строки, отмеченные как обработанные в интерфейсе, но не соответствующие

журнал.

В этом случае вам необходимо зарегистрировать запрос на обслуживание для поддержки, чтобы предоставить

datafix.

Ошибка: отображается недопустимая запись журнала строки или нет строк записи журнала

Решение: В журнале есть строки с недопустимыми учетными записями, или не имеет неопубликованных строк.Вам необходимо просмотреть Журнал Главной книги Проверьте сбор данных, как рекомендовано в шаге 4 выше, и проверьте заголовки. и строки журналов и исправьте их.Поле STATUS в GL_JE_HEADERS может содержать важную информацию о проблема:

-: Счет с неправильным округлением

>: Зарезервирован для функций конкретной страны

<: Зарезервирован для функций конкретной страны

U: Неопубликовано

P: Размещено

1: Недействительный код валюты

2: Недействительный источник

3: Недействительная категория

4: Недействительный набор книг

5: Недействительный набор книг

6: (Фактический) Неоткрытый период

6: (Бюджет) Недействительная версия бюджета

6: (Обременение) Недействительный вид обременения

7: Недействительная запись

8: Недействительная запись

A: Комбинация кодов не существует

B: Несколько строк содержат ошибку комбинации кодов

C: Комбинация кодов: подробная разноска не разрешена

D: Несколько строк содержат ошибку комбинации кодов

E: Несколько строк содержат ошибку комбинации кодов

F: Комбинация кодов не включена

G: Несколько строк содержат ошибку комбинации кода

H: Несколько строк содержат ошибку комбинации кода

I: Несколько строк содержат ошибку комбинации кода

J: Комбинация кода еще не вступила в силу (дата)

K: Несколько строк содержат ошибку комбинации кода

L: Несколько строк содержат ошибку комбинации кода

M: Комбинация кодов после даты вступления в силу

N: Несколько строк имеют ошибку комбинации кода

O: Несколько строк содержат ошибку комбинации кода

Q: Несколько строк имеют код ошибка комбинации

R: несколько строк имеют ошибку комбинации кода

T: несколько строк имеют ошибку комбинации кода

V: несколько строк содержат ошибку комбинации кода

Z: несколько строк содержат ошибку комбинации кода

a) Если в журнале нет строк, вы можете удалить его из обзорных журналов. окно.

б) Обычно это происходит из-за недействительных учетных записей, используемых в записи журнала. Когда ты

попробуйте запросить журнал, который может показать «публикация для этого запрещена

аккаунт «. Вы должны проверить, существует ли комбинация и включена и

действителен, а квалификаторы позволяют размещать в нем сообщения. Проверьте также естественный счет

значение сегмента.

Возможно, вам потребуется изменить кодовую комбинацию или изменить строку журнала.

учетная запись.

Ошибка: Отображение несбалансированной записи обременения без резервного счета

Решение: журналы обременения могут быть несбалансирован при разноске, но система сгенерирует необходимые записи для сбалансировать его, используя счет резерва под обременения, определенный в бухгалтерской книге, или Установите f Книги.Не забудьте проверить эту настройку в бухгалтерских книгах валют отчетности или наборе книг а также во вторичных регистрах.

Главная книга отчетности должна наследовать счет из основной книги, поэтому, если

значение для этой учетной записи в бухгалтерской книге отчетов равно нулю, пожалуйста, зарегистрируйте услугу

запрос на исправление. Это может произойти, когда Первичная организация и ее отчетность

Валютный регистр создается вместе на странице «Создать учетную запись».

и в основной бухгалтерской книге включен бюджетный контроль, но валюта отчетности

Главная книга (на уровне вспомогательной книги) — нет.

Ошибка: Отображение записи в журнале обременения без вида обременения

Решение : Журналы обременения должны иметь

присвоенный вид обременения, который отсутствует.

Причина неизвестна, это очень редкая ситуация, вероятно, из-за неподдерживаемого

обновления данных.

В конце концов, файл журнала процесса публикации может показать некоторую подсказку

проблема.

Ошибка: отображение несбалансированной записи журнала по учетной записи категория

Решение: Вероятно, это вызвано настройка опции профиля GL: Обеспечить балансировку счета категории, которая, если Если установлено значение Да, журналы будут сбалансированы не только по балансирующему сегменту. но и по категориям.Если вы не используете финансовые показатели государственного сектора, это рекомендуется установить на №

Ошибка: Не удалось зарезервировать средства

Решение: Это происходит из-за бюджетных контроль включен, и хотя бы одна учетная запись в этом журнале не найдена. имея достаточно средств. Это может произойти с подробным аккаунтом или с сводный счет с включенным бюджетным контролем.Чтобы подробно узнать, что это за учетная запись и проблема, вам нужно запросить журнал, перейдите в Просмотр результатов (окно Результаты бюджетного контроля).

Эта ошибка не должна возникать для журналов, у которых средства зарезервированы в

вспомогательная книга (например, счета-фактуры на поставку и кредиторскую задолженность).

Если это произойдет, подтвердите настройку параметра профиля Бюджетный контроль.

Группа указывает на правильную контрольную группу, и у нее есть правильный

настраивать.

Ошибка: Показаны неверные данные о периоде и конверсии для этой партии

Решение: Причина неизвестна.