Учет выпуска готовой продукции: проводки

Готовая продукция в бухгалтерском учете из производства принимается к учету либо по фактической производственной себестоимости либо по плановой (нормативной). Фактическая складывается из суммы всех затрат, связанных с ее производством.

Плановая или нормативная — это себестоимость продукции, исходя из установленных в организации норм затрат на производство.

В случае, если готовая продукция приходуется по фактической себестоимости, то для бухгалтерского учета используется счет 43, если же используется плановая или нормативная – то, как правило, дополнительно вводится сч. 40 «Выпуск готовой продукции».

Учет по фактической себестоимости

Учет выпуска готовой продукции по фактической себестоимости используют, как правило, небольшие предприятия либо предприятия с небольшой номенклатурой.

Готовая продукция из производства приходуется по фактической себестоимости, которая складывается из всех производственных затрат, связанных с ее изготовлением.

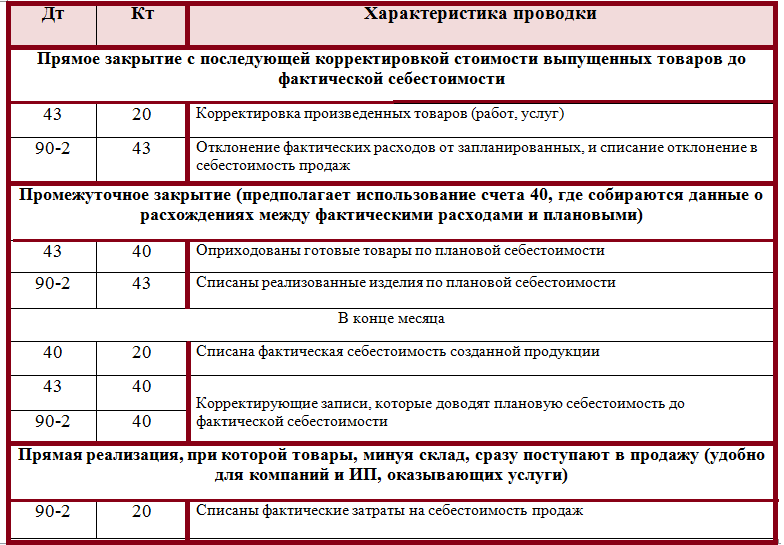

Продукция принимается на учет в дебет сч. 43 (проводка Д43 К20 (23, 29)) на основании акта выпуска готовой продукции.

Проводки по счету 43:

Учет по плановой себестоимости

Если продукция на предприятии принимается к учету по плановой себестоимости, то можно пойти двумя путями: ввести дополнительный сч. 40 либо обойтись без него.

Учет выпуска с помощью счета 40

Если организация решила воспользоваться сч. 40, то из производства готовая продукция поступает в дебет этого счета по фактической себестоимости (проводка Д40 К20 (23)). На 43 счет продукция приходуется уже по плановой себестоимости (проводка Д43 К40).

Возникшее на сч. 40 отклонение в себестоимости относится на сч. 90 «Продажи».

Если фактическая себестоимость оказалась выше плановой, то возникает отрицательное отклонение в стоимости, которое необходимо списать с кредита сч. 40 проводкой Д90/2 К40. Отрицательное отклонение свидетельствует о том, что произошел перерасход в производстве и следует проверить технологический процесс и выяснить, в результате чего произошло завышение фактической стоимости.

40 проводкой Д90/2 К40. Отрицательное отклонение свидетельствует о том, что произошел перерасход в производстве и следует проверить технологический процесс и выяснить, в результате чего произошло завышение фактической стоимости.

Если фактическая стоимость оказалась ниже плановой, то наблюдается положительное отклонение (экономия), которое сторнируется Д90/2 К40.

В результате выполнения проводок по учету возникших отклонений сч. 40 полностью закрывается на конец месяца, и его сальдо становится равным 0.

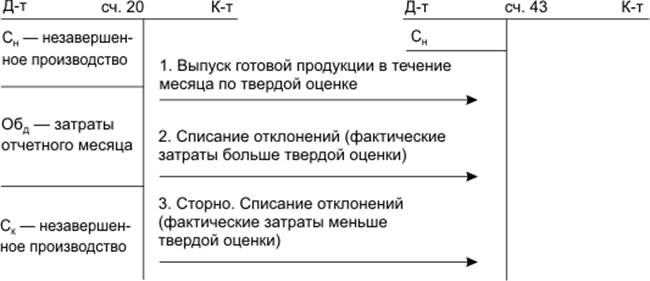

Учет выпуска без счета 40

При использовании плановой себестоимости не обязательно вводить счет 40, можно обойтись и без него. При этом на синтетическом сч. 43 учитывается продукция по фактической себестоимости, а в аналитическом учете по плановой (учетной).

Для этого на сч. 43 следует открыть субсчет «Готовая продукция по учетным ценам», в дебет которого приходуется продукция из производства по плановой себестоимости (проводка Д43 К20 (23)).

По окончании месяца определяется расхождение между учетной и фактической стоимостью, полученное отклонение отражается на открытом субсчете «Отклонение фактической от учетной».

Перерасход списывается проводкой Д43 К20 (23).

Экономия сторнируется проводкой Д43 К20 (23).

Таким образом, на субсчетах отражается готовая продукция по учетным ценам и отклонение в стоимости, а на синтетическом счете 43 получаем фактическую стоимость.

Данный метод учета удобен для крупных и серийных производств.

Проводки:

Учет производства и реализации готовой продукции в 1С 8.3

Чтобы в «1С:Бухгалтерии 8.3» были доступны операции по учету готовой продукции, программу следует настроить соответствующим образом.

Настройка учета продукции в 1С Бухгалтерия

В настройках функциональности (раздел «Главное» – Настройки – Функциональность) на вкладке «Производство» должен стоять флажок «Производство»:

Кроме того, нужно правильно заполнить учетную политику: в форме ее настройки на вкладке «Затраты» указать выпуск продукции как вид деятельности, учет затрат по которому осуществляется на счете 20 (Основное производство):

Здесь же можно настроить и бухгалтерский учет продукции. По умолчанию программа учитывает выпущенную продукцию по ее плановой себестоимости на счете бухучета 43 (Готовая продукция), затем во время закрытия периода производится автоматический расчет себестоимости фактической, и сумма корректируется.

По умолчанию программа учитывает выпущенную продукцию по ее плановой себестоимости на счете бухучета 43 (Готовая продукция), затем во время закрытия периода производится автоматический расчет себестоимости фактической, и сумма корректируется.

Если бухгалтер хочет использовать счет бухучета 40 (Выпуск готовой продукции), то в форме учетной политики следует нажать кнопку «Дополнительно» на вкладке «Затраты» и поставить отметку «Учитывать отклонения от плановой себестоимости». Тогда выпущенная продукция будет по плановой себестоимости учтена на счете 40, а затем программа при закрытии периода рассчитает фактическую себестоимость и учтет ее на счете 43.

Получите 267 видеоуроков по 1С бесплатно:

Готовая продукция в 1С на примерах

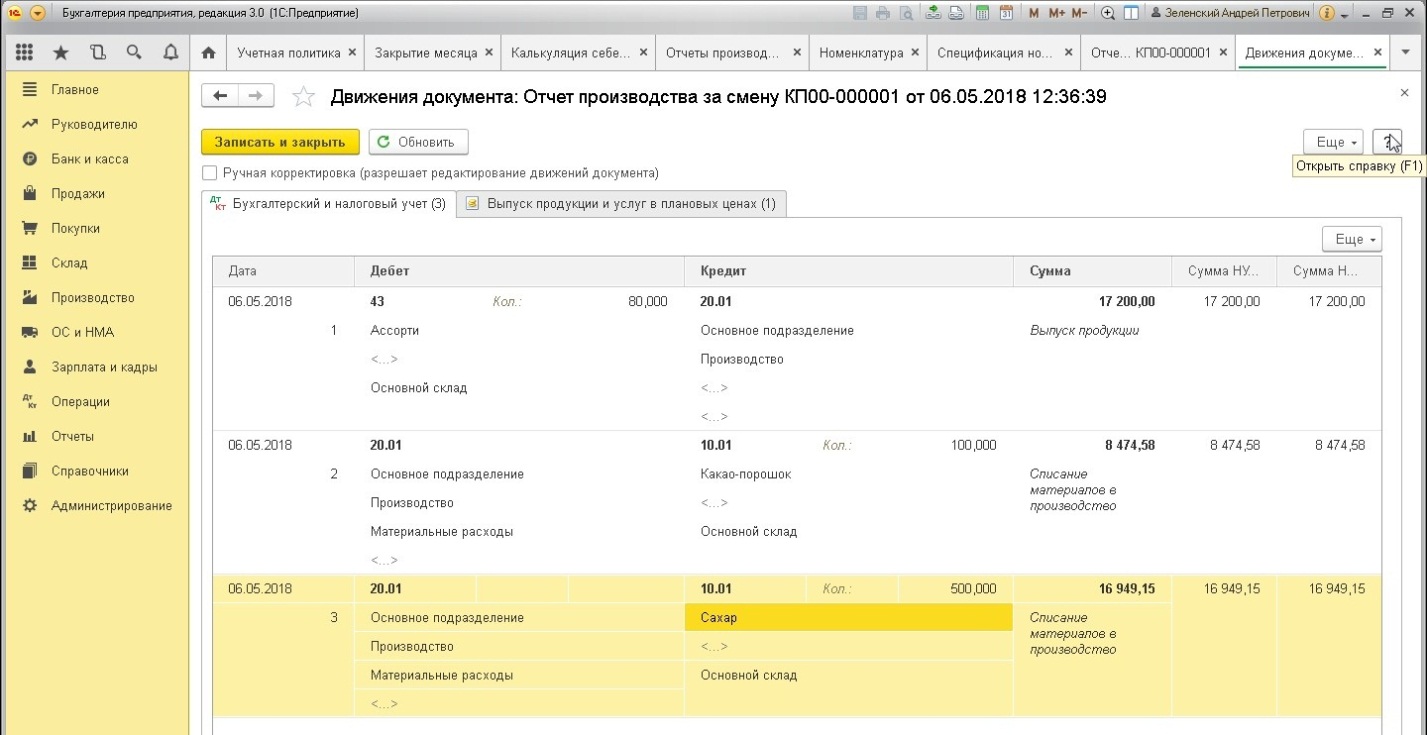

Типовые документы в 1С 8.3 для отражения производственных операций доступны в разделе «Производство» (см. подраздел «Выпуск продукции»).

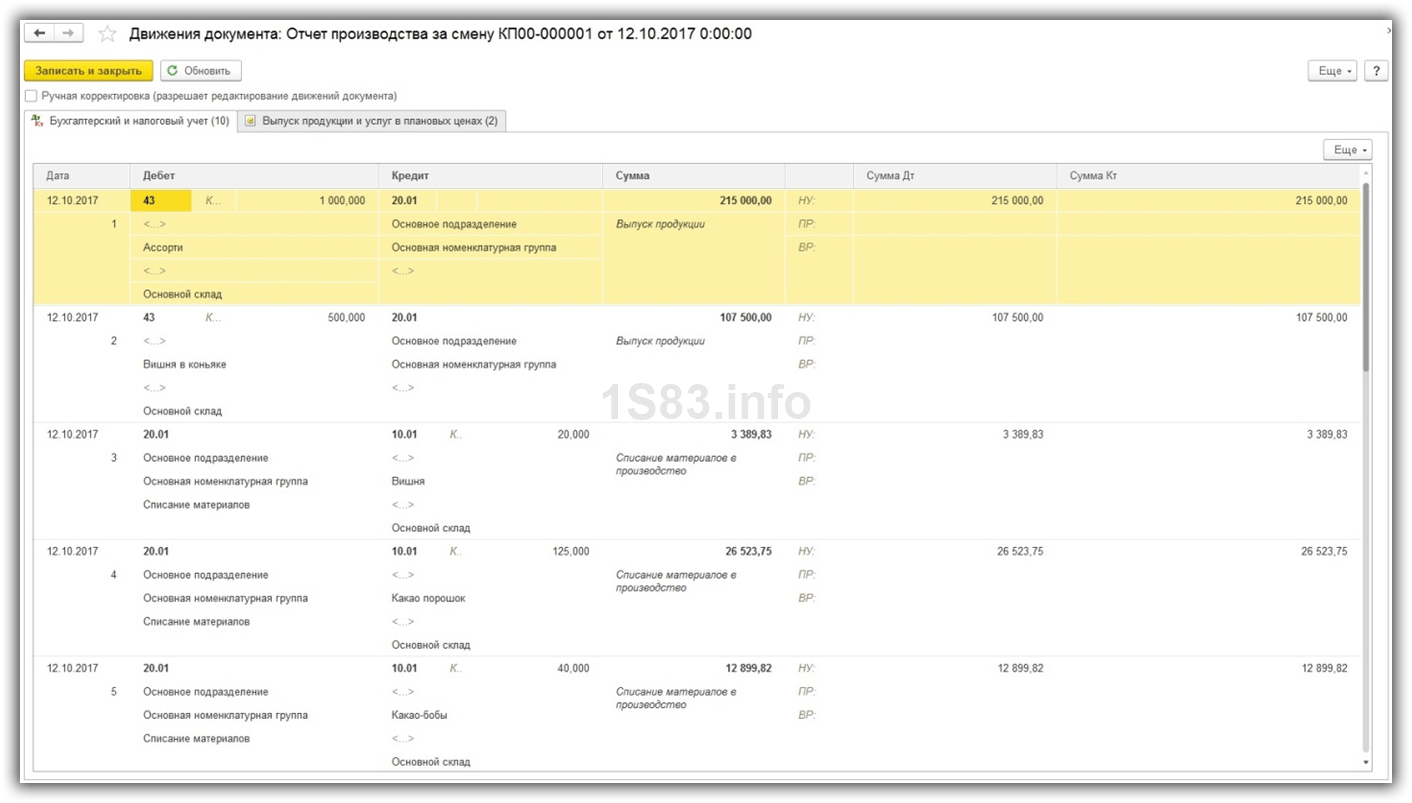

Отражение выпуска продукции производится «Отчетом производства за смену». Несмотря на название, этот объект программы является не отчетом, а типовым документом.

Несмотря на название, этот объект программы является не отчетом, а типовым документом.

Предварительно необходимо внести в справочник «Номенклатура» выпускаемые изделия, указав для них вид номенклатуры – Продукция. Если организация в учете своей деятельности использует разные номенклатурные группы, нужно также заполнить поле «Номенклатурная группа» (выбрав позицию из справочника).

Пример учета готовой продукции в 1С без счета 40

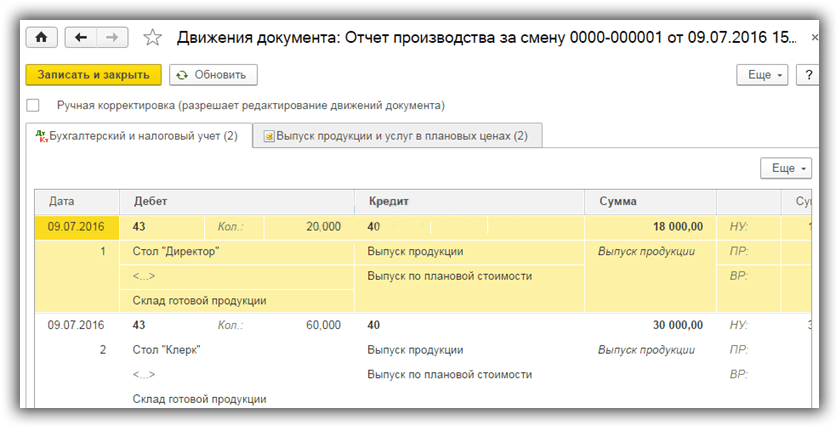

Пример 1. На мебельном предприятии изготовлены столы «Директор» и столы «Клерк». Учетная политика предписывает вести бухучет выпущенной продукции на счете 43, без счета 40.

- Выпуск продукции. С целью отражения выпуска создадим типовой документ «Отчет производства за смену». В реквизитах «шапки» укажем склад (если организация ведет складской учет) и счет затрат. На вкладке «Продукция» в строках таблицы укажем выпущенные изделия, вручную проставим их плановую цену. По умолчанию заполнен счет учета – 43.

Документ 1С сформирует проводки бухучета по счетам Дт 43 Кт 20 на величину плановой себестоимости продукции.

- Реализация готовой продукции. Регистрируется в программе стандартным образом при помощи типового документа «Реализация».

- Закрытие месяца и корректировка себестоимости. По завершении периода (месяца) выполним в программе регламентную автоматическую обработку «Закрытие месяца». Она подсчитает себестоимость продукции, основываясь на величине фактических затрат, проведенных в дебет счета 20 по номенклатурной группе продукции (если номенклатурные группы не используются, затраты считаются в целом по счету 20). Затраты обычно включают стоимость сырья, зарплату рабочих на производстве и др. Затем программа произведет корректировку себестоимости продукции. Чтобы просмотреть проводки этой операции, нужно в форме закрытия месяца нажать на ссылку «Закрытие счетов 20, 23, 25, 26» и выбрать «Показать проводки»:

Мы видим, что в 1С сформирована проводка бухучета, корректирующая себестоимость продукции: Дт 43 Кт 20. При этом сумма проводки может быть и отрицательной, смотря по тому, какая себестоимость больше – плановая или фактическая.

При этом сумма проводки может быть и отрицательной, смотря по тому, какая себестоимость больше – плановая или фактическая.

Если изготовленная продукция была реализована, то во время закрытия периода программа корректирует и стоимость ее списания, сформировав проводку по дебету бухгалтерского счета 90.02 «Себестоимость продаж»:

Программа позволяет формировать удобные аналитические справки-расчеты «Калькуляция себестоимости» и «Себестоимость выпущенной продукции». Они тоже доступны в форме закрытия месяца (после выполнения закрытия) по ссылке «Закрытие счетов 20, 23, 25, 26».

В «Калькуляции себестоимости» отражены произведенные затраты по каждой единице продукции:

Другая справка-расчет – «Себестоимость выпущенной продукции» – показывает величину фактической себестоимости, плановой, а также отклонение «факта» от «плана»:

Пример учета продукции с счетом 40

Пример 2. На мебельном предприятии изготовлены столы «Директор» и столы «Клерк».

Учетная политика предприятия предписывает использование счета бухучета 40 «Выпуск готовой продукции».

Учетная политика предприятия предписывает использование счета бухучета 40 «Выпуск готовой продукции».В программе необходимо настроить в учетной политике использование счета 40 (см. начало статьи).

Отражение выпуска готовой продукции производится «Отчетом производства за смену» точно так же, как и в первом примере. После проведения документ делает проводки бухучета Дт 43 Кт 40 на величину плановой себестоимости продукции:

Реализация продукции регистрируется стандартным документом «Реализация».

Во время регламентного закрытия месяца программа выполняет расчет фактической себестоимости выпущенной продукции и формирует корректирующие бухгалтерские проводки Дт 40 Кт 20.01 и Дт 43 Кт 40.

Смотрите наше видео про выпуск готовой продукции в 1С 8.3:

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С.

Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.Дебет 43 / Кредит 20

Готовая продукция. Основное производство

- В отраслях промышленного производства: Отражается передача готовой продукции из цеха на склад как изделия, подлежащие реализации.

- Если готовая продукция приходуется на склад по учетным ценам (плановой или нормативной себестоимости, – оно же метод Standard-cost), то такой проводкой отражается сумма отклонений фактической себестоимости от плановой/нормативной, в случае перерасхода (в случае экономии – эта же проводка, сторнировочная).

Проводится на основании бухгалтерской справки с приложением надлежаще оформленных обоснований.

Схемы проводок:

Вариант А. Если готовая продукция приходуется на склад ГП по фактической (производственной) себестоимости

- Дт 20 Кт 02, 05, 10, 68, 69, 70 и др. – прямые затраты на производство;

- Дт 20 Кт 23 – списание расходов вспомогательного производства;

- Дт 43 Кт 20 – готовые изделия сданы на склад готовой продукции;

Сальдо Дт 20 – продукция в стадии НЗП. - Дт 90.2 Кт 43 – списание готовой продукции в реализацию, по фактической себестоимости;

- Дт 62 Кт 90.1 – предъявлен счет заказчику;

- Дт 90.3 Кт 68 – НДС

- Дт 90.9 Кт 99 – финансовый результат.

Себестоимость готовой продукции в момент передачи её из цеха на склад, как правило, неизвестна, а, значит, при массовом производстве её оприходование по фактической себестоимости в этот момент практически невозможно.

Схему проводок, отражающую выпуск и реализацию готовой продукции с оприходованием её по фактической (производственной) себестоимости, можно признать приемлемой лишь для позаказного метода калькулирования.

Вариант Б. Если готовая продукция приходуется на склад ГП по нормативной/плановой себестоимости. Схема без использования счета 40

- Дт 20 Кт 02, 05, 10, 68, 69, 70 и др. – прямые затраты на производство;

- Дт 20 Кт 23 – списание расходов вспомогательного производства;

- Дт 43 Кт 20 – готовые изделия сданы на склад готовой продукции, где оприходованы по учетной (плановой или нормативной) стоимости;

Далее, по окончании месяца, делается расчет отклонений фактической стоимости от учетной и соответствующая сумма списывается дополнительной проводкой: - Дт 43 Кт 20 – в случае перерасхода, или та же запись красным сторно в случае экономии.

Сальдо Дт 20 – продукция в стадии НЗП. - Дт 90.2 Кт 43 – списание готовой продукции в реализацию, по фактической себестоимости;

- Дт 62 Кт 90.1 – предъявлен счет заказчику;

- Дт 90.3 Кт 68 – НДС

- Дт 90. 9 Кт 99 – финансовый результат.

9 Кт 99 – финансовый результат.

9 Кт 99 – финансовый результат.О том, как учитывать продукцию по нормативной/плановой себестоимости с использованием счета 40 см. схему в комментарии к пров. Дт 40 Кт 20. О том, как по фактической себестоимости учитываются работы и услуги, см. в комментарии к пров. Дт 90.2 Кт 20.

Справка. В качестве учетных цен на готовую продукцию, в соответствии с п. 204 Методических указаний по бухучету МПЗ, утв. Приказом Минфина РФ от 28.12.2001 N 119н, могут применяться:

- фактическая производственная себестоимость;

- нормативная себестоимость;

- договорные цены;

- другие виды цен.

Примечание. Отдельный авторский комментарий к каждой из указанных здесь проводок можно найти в базе данного модуля.

План счетов. Счет 43 «Готовая продукция». Описание, бухгалтерские проводки

Отзывы участников семинаров:

«Тема планирования и бюджетирования раскрыта достаточно полно. Было интересно самостоятельно подготовить прогнозный отчет о прибылях и убытках и особенно прогнозный баланс», — Бреславский Владимир, заместитель директора по экономике и финансам, ЗАО «Многовершинное», Хабаровский край.

Было интересно самостоятельно подготовить прогнозный отчет о прибылях и убытках и особенно прогнозный баланс», — Бреславский Владимир, заместитель директора по экономике и финансам, ЗАО «Многовершинное», Хабаровский край.

«Кратко и при этом подробно описана система работы казначейства. Очень хороший преподаватель, огромное спасибо», — Болотова Светлана Сергеевна, казначей, «Акадо», Москва.

«Хороша сама идея семинара по ценообразованию – рассмотрение в комплексе маркетинга и финансов. Понравилась логика изложения материала, связь теории с практикой (примеры и задачи), доступное объяснение», — Инберг Анна Евгеньевна, менеджер по продажам, ООО «Вистеон Автоприбор Электроникс», Владимир.

«Семинар полностью оправдал ожидания. Полученные знания помогут разобраться в финансовой и бухгалтерской отчетности, увидеть нужные цифры в море информации. Также узнала много нового об анализе фин. деятельности», — Никонова Наталья Валентиновна, руководитель проектов отдела связи «X5 Retail Group», Москва.

«Понравилось освещение вопросов по организации внутреннего контроля через управленческий учет», — Романюк Ю.А., руководитель контрольно-ревизионной службы ООО «Аксон», Кострома.

«В семинаре понравилась его практическая направленность на создание системы управления дебиторской задолженностью. Было рассмотрено большое количество практических инструментов по улучшению собираемости денег. Много примеров из реальной практики, что дает возможность применить полученные знания в своей дальнейшей работе. Спасибо!» — Кузьминич Андрей Викторович, Коммерческий контролер ООО «Модерн Машинери Фар Ист», Магадан.

«Структурированные знания по всем функциям казначейства в доступной форме», — Нестеров Е.В., гл. специалист, «Росатом», Москва.

«После прослушивания семинара имею общую картину по бюджетированию, что и являлось целью. Все возникающие вопросы пояснялись сразу. Много практических заданий. Желаю процветания Школе бизнеса «Альфа», — Баклыкова Наталья Владимировна, ведущий специалист «ГПН-Логистика», Москва.

«Очень все понравилось! Пришла второй раз, была на семинаре по другой теме. Материал представлен очень подробно, все понятно на основе примеров. Удалось проанализировать и собственное предприятие, так как было мало участников и получилось практически индивидуальное занятие. Спасибо!» — Куксова Валерия Владимировна, экономист, ООО «Стройстандарт», Москва.

Другие отзывы по направлениям семинаров >>>

Использование счета 43 бухгалтерского учета

Организации, которые имеют дело с готовой продукцией, обязательно используют счет 43 бухгалтерского учета. Даём его характеристику, а также что и как на нём учитывают в бухгалтерии.

Общая характеристика счета 43

Готовая продукция – это часть материально-производственных запасов, предназначенных для продажи (конечный результат производственного цикла, активы, законченные обработкой/комплектацией, технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством).

(п. 199 Методических указаний по бухучету МПЗ, утв. приказом Минфина от 28.12.2001 № 119н).

В силу Плана счетов финансово-хозяйственной деятельности и Инструкции по его применению (утв. приказом Минфина России от 31.10.2000 № 94н), 43-й счет бухгалтерского учета – это готовая продукция.

Если говорить для чайников, 43 счет бухгалтерского учета предназначен для обобщения информации о наличии и движении готовой продукции.

Обычно используют 43 счет в бухгалтерии промышленных, сельскохозяйственных и иных производственных предприятий.

Если говорить о том, какой счет 43, то он активный. То есть, остаток на неём может быть только по дебету.

ИМЕЙТЕ В ВИДУ

Готовые изделия, приобретенные для комплектации (стоимость которых не включают в себестоимость выпускаемой продукции) или в качестве товаров для продажи, учитывают на счете 41 «Товары».

Стоимость выполненных работ и оказанных услуг на счете 43 не отражают, а фактические затраты по ним по мере продажи списывают со счетов учета затрат на производство на счет 90 «Продажи».

Что учитывается на счете 43 в бухгалтерском учете

Принятие к учету готовой продукции, изготовленной для продажи, в том числе отчасти предназначенной для собственных нужд организации, отражают по дебету счета 43 в корреспонденции:

- со счетами учета затрат на производство;

- счета 40 «Выпуск продукции (работ, услуг)».

Если готовая продукция полностью идёт для использования в самой организации, то её на счет 43 может не приходовать, а учесть:

- на счете 10 «Материалы»;

- других аналогичных счетах – в зависимости от назначения этой продукции.

При признании выручки от продажи готовой продукции в отношении её стоимости производят списание с 43 счета в дебет счета 90 «Продажи».

ОСОБЕННОСТЬ

Если выручка от продажи отгруженной продукции определенное время не может быть признана в бухучете (например, при экспорте продукции), то до момента признания эту продукцию учитывают на счете 45 «Товары отгруженные».

При фактической ее отгрузке делают запись по кредиту счета 43 в корреспонденции со счетом 45.

Синтетический и аналитический учет на счете 43

При учете готовой продукции на синтетическом счете 43 по фактической производственной себестоимости в аналитическом учете движение ее отдельных наименований можно отражать по учетным ценам (плановой себестоимости, отпускным ценам и т. п.) с выделением отклонений фактической производственной себестоимости изделий от их стоимости по учетным ценам.

Такие отклонения учитывают по однородным группам готовой продукции, которые организация формирует исходя из уровня отклонений фактической производственной себестоимости от стоимости по учетным ценам отдельных изделий.

При списании готовой продукции со счета 43 сумму отклонений по ней фактической производственной себестоимости от стоимости по ценам, принятым в аналитическом учете, определяют по проценту – как отношение отклонений на остаток готовой продукции на начало отчетного периода и отклонений по продукции, поступившей на склад в течение отчетного месяца, к стоимости этой продукции по учетным ценам.

Суммы отклонений фактической производственной себестоимости готовой продукции от ее стоимости по учетным ценам, относящиеся к отгруженной и проданной продукции, отражают по кредиту счета 43 и дебету соответствующих счетов дополнительной или сторнировочной записью – в зависимости от того, перерасход это или экономия.

Аналитический учет оборотов по счету 43 ведут по местам хранения и отдельным видам готовой продукции.

Также см. «Как посчитать объем реализованной продукции: формула и анализ».

Основная корреспонденция счета 43

Рассматриваемый счет 43 бу корреспондирует со следующими счетами:

По дебету | По кредиту |

| 20 Основное производство 23 Вспомогательные производства 29 Обслуживающие производства и хозяйства 40 Выпуск продукции (работ, услуг) 79 Внутрихозяйственные расчеты 80 Уставный капитал 91 Прочие доходы и расходы | 10 Материалы 20 Основное производство 23 Вспомогательные производства 25 Общепроизводственные расходы 26 Общехозяйственные расходы 28 Брак в производстве 44 Расходы на продажу 45 Товары отгруженные 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 80 Уставный капитал 90 Продажи 94 Недостачи и потери от порчи ценностей 97 Расходы будущих периодов 99 Прибыли и убытки |

Примеры проводок со счетом 43

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Отражена выручка от продажи готовой продукции | 62 «Расчеты с покупателями и заказчиками» | 90 «Продажи», субсчет «Выручка» |

| Списана себестоимость отгруженной готовой продукции | 90, субсчет «Себестоимость продаж» | 43 |

| Начислен НДС с продажи готовой продукции | 90, субсчет «НДС» | 68 «Расчеты по налогам и сборам», субсчет «НДС» |

Также списывают коммерческие расходы, связанные с продажей готовой продукции:

| Дт 90, субсчет «Расходы на продажу» – Кт 44 «Расходы на продажу» |

Ясно о бухучёте и финансовой свободе!

Характеристики/описание счёта:

Счет 43 «Готовая продукция» предназначен для обобщения информации о наличии и движении готовой продукции. Этот счет используется организациями, осуществляющими промышленную, сельскохозяйственную и иную производственную деятельность.

Этот счет используется организациями, осуществляющими промышленную, сельскохозяйственную и иную производственную деятельность.

Аналитический учет по счету ведется по отдельным видам готовой продукции (субконто «Номенклатура»), местам ее хранения (субконто «Склады») и партиям (субконто «Партии»). Каждый отдельный вид готовой продукции — элемент справочника «Номенклатура». Каждое место хранения — элемент справочника «Склады (места хранения)».

Для ведения аналитического учета по субконто «Склады» и «Партии» следует выполнить соответствующие настройки параметров учета (меню «Предприятие» — «Настройка параметров учета» — «Запасы»).

«Списание стоимости готовой продукции на расходы основного производства (доработка, повторная переработка и др.)»

ПРОВОДКА:

Дебет 20.01 «Основное производство«

Кредит 43 «Готовая продукция«

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3. 0:

0:

— Требование-накладная в меню «Производство»

«Списание стоимости готовой продукции на расходы вспомогательного производства (доработка, повторная переработка и др.)»

ПРОВОДКА:

Дебет 23 «Вспомогательные производства«

Кредит 43 «Готовая продукция«

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Требование-накладная в меню «Производство»

«Списание стоимости готовой продукции на общепроизводственные расходы «

ПРОВОДКА:

Дебет 25 «Общепроизводственные расходы«

Кредит 43 «Готовая продукция«

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Требование-накладная в меню «Производство»

«Списание стоимости готовой продукции на общехозяйственные расходы «

ПРОВОДКА:

Дебет 26 «Общехозяйственные расходы«

Кредит 43 «Готовая продукция«

Каким документом 1сделается в 1с:Бухгалтерия 2. 0/1с:Бухгалтерия 3.0:

0/1с:Бухгалтерия 3.0:

— Требование-накладная в меню «Производство»

«Списание стоимости готовой продукции на расходы обслуживающих производств и хозяйств»

ПРОВОДКА:

Дебет 29 «Обслуживающие производства и хозяйства«

Кредит 43 «Готовая продукция«

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Требование-накладная в меню «Производство»

«Ввод начальных остатков: готовая продукция»

ПРОВОДКА:

Дебет 43 «Готовая продукция«

Кредит 000 «Вспомогательный счет«

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Ввод начальных остатков в меню «Предприятие» вид хозяйственной операции: «Готовая продукция и полуфабрикаты (счета 43, 21)»

«Выпуск готовой продукции основным производством по плановой себестоимости (без использования счета 40 «Выпуск продукции»)»

ПРОВОДКА:

Дебет 43 «Готовая продукция«

Кредит 20.

01 «Основное производство«

01 «Основное производство«Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Отчет производства за смену в меню «Производство»

«Корректировка себестоимости готовой продукции, выпущенной основным производством на разницу между плановой и фактической стоимостью (без использования счета 40 «Выпуск продукции»)»

ПРОВОДКА:

Дебет 43 «Готовая продукция«

Кредит 20.01 «Основное производство«

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Регламентная операция в меню «Операции — Закрытие месяца» вид хозяйственной операции: «Закрытие счетов 20, 23, 25, 26″

«Выпуск готовой продукции, сданных работ и оказанных услуг вспомогательным производством по фактической производственной себестоимости (без использования счета 40 «Выпуск продукции»)»

ПРОВОДКА:

Дебет 43 «Готовая продукция«

Кредит 23 «Вспомогательные производства«

Каким документом 1сделается в 1с:Бухгалтерия 2. 0/1с:Бухгалтерия 3.0:

0/1с:Бухгалтерия 3.0:

— Отчет производства за смену в меню «Производство»

«Корректировка себестоимости готовой продукции, выпущенной вспомогательным производством на разницу между плановой и фактической стоимостью (выпуск без использования счета 40 «Выпуск продукции»)»

ПРОВОДКА:

Дебет 43 «Готовая продукция«

Кредит 23 «Вспомогательные производства«

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Регламентная операция в меню «Операции — Закрытие месяца» вид хозяйственной операции: «Закрытие счетов 20, 23, 25, 26″

«Выпуск готовой продукции по плановой стоимости (с использованием счета 40 «Выпуск продукции»)»

ПРОВОДКА:

Дебет 43 «Готовая продукция«

Кредит 40 «Выпуск продукции (работ, услуг)«

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3. 0:

0:

— Отчет производства за смену в меню «Производство»

«Корректировка себестоимости готовой продукции на разницу между плановой и фактической стоимостью (выпуск с использованием счета 40 «Выпуск продукции»)»

ПРОВОДКА:

Дебет 43 «Готовая продукция«

Кредит 40 «Выпуск продукции (работ, услуг)«

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Регламентная операция в меню «Операции — Закрытие месяца» вид хозяйственной операции: «Закрытие счетов 20, 23, 25, 26″

«Межфилиальное поступление готовой продукции от обособленного подразделения, выделенного на отдельный баланс»

ПРОВОДКА:

Дебет 43 «Готовая продукция«

Кредит 79.02 «Расчеты по текущим операциям«

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Авизо по МПЗ входящее в меню «Склад»

«Излишки готовой продукции, выявленные в результате инвентаризации.

Признание прочих доходов»

Признание прочих доходов»ПРОВОДКА:

Дебет 43 «Готовая продукция«

Кредит 91.01 «Прочие доходы«

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Оприходование товаров в меню «Склад»

«Списание стоимости готовой продукции на коммерческие расходы в организациях, осуществляющих промышленную и иную производственную деятельность»

ПРОВОДКА:

Дебет 44.02 «Коммерческие расходы в организациях, осуществляющих промышленную и иную производственную деятельность«

Кредит 43 «Готовая продукция«

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Требование-накладная в меню «Производство»

«Отгрузка готовой продукции на сторону без перехода права собственности»

ПРОВОДКА:

Дебет 45.02 «Готовая продукция отгруженная«

Кредит 43 «Готовая продукция«

Каким документом 1сделается в 1с:Бухгалтерия 2. 0/1с:Бухгалтерия 3.0:

0/1с:Бухгалтерия 3.0:

— Реализация товаров и услуг в меню «Продажа» вид хозяйственной операции: «Отгрузка без перехода права собственности»

«Передача готовой продукции на комиссию (учет у комитента)»

ПРОВОДКА:

Дебет 45.02 «Готовая продукция отгруженная«

Кредит 43 «Готовая продукция«

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Реализация товаров и услуг в меню «Продажа» вид хозяйственной операции: «Продажа, комиссия»

«Межфилиальная передача готовой продукции в обособленное подразделение, выделенное на отдельный баланс»

ПРОВОДКА:

Дебет 79.02 «Расчеты по текущим операциям«

Кредит 43 «Готовая продукция«

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Авизо по МПЗ исходящее в меню «Склад»

«Списание стоимости готовой продукции покупателю»

ПРОВОДКА:

Дебет 90.

Кредит 43 «Готовая продукция«

02.1 «Себестоимость продаж по деятельности с основной системой налогообложения«

02.1 «Себестоимость продаж по деятельности с основной системой налогообложения«Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Реализация товаров и услуг в меню «Продажа» вид хозяйственной операции: «Продажа, комиссия»

«Возврат готовой продукции от покупателя в течение отчетного периода (сторно)»

ПРОВОДКА:

Дебет 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения«

Кредит 43 «Готовая продукция«

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Возврат товаров от покупателя в меню «Продажа» вид хозяйственной операции: «Продажа, комиссия»

«Списание (ликвидация) готовой продукции в результате стихийных бедствий, пожаров и других чрезвычайных обстоятельств»

ПРОВОДКА:

Дебет 91.

Кредит 43 «Готовая продукция«

02 «Прочие расходы«

02 «Прочие расходы«Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Операция (бухгалтерский и налоговый учет) в меню «Операции — Операции, введенные вручную»

«Недостача готовой продукции»

ПРОВОДКА:

Дебет 94 «Недостачи и потери от порчи ценностей«

Кредит 43 «Готовая продукция«

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Списание товаров в меню «Склад» вид хозяйственной операции: «Товары, продукция»

Счет 43 Готовая продукция Раздела 4. Плана счетов бухгалтерского учета РБ

Счет 43 «Готовая продукция» предназначен для обобщения информации о наличии и движении готовой продукции в организациях, осуществляющих промышленную и иную производственную деятельность.

Стоимость готовой продукции, изготовленной для реализации или предназначенной для собственных нужд организации, отражается по дебету счета 43 «Готовая продукция» и кредиту счетов учета затрат на производство.

Стоимость выполненных работ и оказанных услуг на счете 43 «Готовая продукция» не отражается, а фактические затраты на их выполнение и оказание при отражении в бухгалтерском учете выручки от их реализации списываются с кредита счетов учета затрат на производство в дебет счета 90 «Доходы и расходы по текущей деятельности».

Стоимость реализованной продукции при отражении в бухгалтерском учете выручки от ее реализации отражается по дебету счета 90 «Доходы и расходы по текущей деятельности» и кредиту счета 43 «Готовая продукция».

Отклонения фактической себестоимости готовой продукции от ее стоимости по учетным ценам, относящиеся к реализованной продукции, отражаются по дебету счета 90 «Доходы и расходы по текущей деятельности» и кредиту счета 43 «Готовая продукция» дополнительной или сторнировочной записью.

Аналитический учет по счету 43 «Готовая продукция» ведется по местам хранения и отдельным видам готовой продукции.

Счет 43 «Готовая продукция» имеет следующие субсчета:

Счет 43 «Готовая продукция» корреспондирует со счетами:

Другие счета раздела 4

Счет 41.

Товары

Счет 42. Торговая наценка

Счет 43. Готовая продукция

Счет 44. Расходы на реализацию

Счет 45. Товары отгруженные

Счет 47. Долгосрочные активы, предназначенные для реализации

Товары

Счет 42. Торговая наценка

Счет 43. Готовая продукция

Счет 44. Расходы на реализацию

Счет 45. Товары отгруженные

Счет 47. Долгосрочные активы, предназначенные для реализации Вы юрист? Нужны новые клиенты?

Разместите информацию о себе

— Это бесплатно

— Информация о 5 лучших юристах на всех страницах сайта

— Эту рекламу видят более 10 000 посетителей в день

— Для поднятия рейтинга надо отвечать на вопросы пользователей

ЗарегистрироватьсяТеория и практика производства вакцины лимфы ∗ | Труды Королевского общества тропической медицины и гигиены

Существует большое количество жалоб на вирус или вирусы, о которых мало что известно, их взаимосвязь является спорной, а их способность к перекрестной иммунизации сомнительна.

Человеческая оспа может передаваться от обезьяны или кролика, а затем от крупного рогатого скота, где она вызывает поражения, похожие на коровью оспу.

Может быть настоящая коровья оспа крупного рогатого скота, а также модифицированная натуральная оспа, точно так же, как, по-видимому, существует настоящая оспа домашних птиц и коровий оспа, ни одна из которых не дает иммунитета против другой.

До тех пор, пока взаимосвязь и перекрестная иммунизирующая способность различных оспин не будут окончательно установлены, важно, чтобы штамм вируса, используемый для производства вакцины, лимфы был получен от случая вирулентной оспы.

Вакцина, полученная от вирулентной натуральной оспы, имеет тенденцию к дегенерации при прохождении через последовательность телят, дегенерация проявляется снижением титра, удлинением инкубационного периода и снижением силы реакции.

Альтернативный пассаж теленок-обезьяна дает активную вакцину, но неизвестно, может ли такой экзальтированный вирус, когда он выпущен для вакцинации, вызывать такие последствия оспы, как энцефалит.

Активная вакцина вызывает лучший иммунитет, чем менее активная, даже если обе вызывают идентичную везикуляцию.

Хлороформ обладает активным вирулицидным действием и вызывает быстрое снижение активности вакцины; гвоздичное масло в концентрации 0–1%. не оказывает серьезного вредного воздействия, но вакцина, к которой он добавлен, вызывает более сильную воспалительную реакцию, чем обычный глицериновый контроль.

Использование нейтрализованного глицерина дает вакцину, более стабильную по своим реакциям, чем вакцина, полученная с ненейтрализованным.

Показано влияние тропической жары на титр вакцины.

Вакцина, из которой удаляется воздух и заменяется нейтральным газом, сохраняет свою активность лучше, чем контрольный образец той же вакцины, хранящийся обычным способом.

Невозможно улучшить технику вакцинации, пока не будет доступна более точно стандартизированная и стабильная вакцина.

Этот контент доступен только в формате PDF.

T-счетов — Руководство по пониманию T-счетов с примерами

Что такое T-счета?

Если вы хотите сделать карьеру в области бухгалтерского учета Бухгалтерский учет В общественные бухгалтерские фирмы входят бухгалтеры, чья работа связана с обслуживанием бизнеса, частных лиц, правительств и некоммерческих организаций путем подготовки финансовой отчетности, налогов, T Accounts может стать вашим новым лучшим другом.Учетная запись T представляет собой визуальное представление отдельных учетных записей в форме буквы «T», благодаря чему все добавления и вычитания (дебеты и кредиты) к учетной записи можно легко отслеживать и представлять визуально.

Каждая учетная запись будет иметь свою индивидуальную учетную запись T, которая выглядит следующим образом:

Изображение: Курсы бухгалтерского учета CFI.

Загрузите бесплатный шаблон

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас!

Шаблон Т-счета

Загрузите бесплатный шаблон Excel, чтобы углубить свои знания в области финансов!Дебет и кредит для Т-счетов

Когда большинство людей слышат термин «дебет и кредит», они думают о дебетовых и кредитных картах.Однако в бухгалтерском учете дебет и кредит относятся к совершенно разным вещам.

Дебет и кредит — это просто бухгалтерская терминология, которая может быть прослежена на сотни лет назад и до сих пор используется в сегодняшней системе бухгалтерского учета с двойной записью. Система бухгалтерского учета с двойной записью означает, что каждая проводимая компанией транзакция регистрируется как минимум на двух счетах, где один счет получает «дебетовую» запись, а другой счет — «кредитную» запись.

Эти записи регистрируются как записи журнала. Руководство по записям журнала. Записи журнала являются строительными блоками бухгалтерского учета, от отчетности до аудиторских записей журнала (которые состоят из дебетов и кредитов) в бухгалтерских книгах компании.

Дебет и кредит могут означать как увеличение, так и уменьшение для разных счетов, но их представления T-счета выглядят одинаково с точки зрения левого и правого позиционирования по отношению к «T».

Узнайте больше на бесплатных курсах бухгалтерского учета CFI.

T Объяснение счетов

Левая сторона счета всегда является дебетовой стороной, а правая сторона всегда является кредитной стороной, независимо от того, какой счет.

Для разных счетов дебет и кредит могут означать как увеличение, так и уменьшение, но в T-счете дебет всегда находится слева, а кредит — справа, по соглашению.

Давайте более подробно рассмотрим T-счета для различных счетов, а именно активов, пассивов и акционерного капитала, основных компонентов баланса Баланс Баланс является одним из трех основных финансовых отчетов. Эти отчеты являются ключевыми как для финансового моделирования, так и для бухгалтерского учета или отчета о финансовом положении.

Для счетов активов, которые включают денежные средства, счета к получению, счета к получению, счета к получению, представляют собой продажи бизнеса в кредит, которые еще не были получены от клиентов.Компании разрешают, инвентарь Инвентарь Инвентарь — это счет текущих активов, находящийся в балансе, состоящий из всего сырья, незавершенного производства и готовой продукции, которые а, PP & EPP & E (Основные средства, установки и оборудование) PP&E (основные средства) является одним из основных внеоборотных активов, отраженных в балансе. На основные средства влияют капитальные затраты, и другие, левая часть Т-счета (дебетовая сторона) всегда является увеличением счета. Правая сторона (кредитная сторона) — это, наоборот, уменьшение счета активов.Однако для счетов пассивов и собственного капитала дебет всегда означает уменьшение счета, а кредит всегда означает увеличение счета.

T Счета для отчета о прибылях и убытках

T Счета также используются для отчета о прибылях и убытках Отчет о прибылях и убытках Отчет о прибылях и убытках — это один из основных финансовых отчетов компании, который показывает их прибыли и убытки за определенный период времени. Прибыль или счета, которые также включают выручку, выручка — это стоимость всех продаж товаров и услуг, признанных компанией за период.Выручка (также называемая продажами или доходом), расходы, прибыли и убытки.

Еще раз, дебетование доходов / прибыли уменьшает счет, а кредиты увеличивают счет. Обратное верно для расходов и убытков. Сложив все отчеты вместе, мы можем изучить следующее.

Используя T Accounts, отслеживать несколько записей журнала в течение определенного периода времени становится намного проще. Каждая запись журнала размещается в соответствующей учетной записи T с правильной стороны с правильной суммой.

Например, если компания выпустила долевые акции Средневзвешенное количество акций в обращении Средневзвешенное количество акций в обращении относится к количеству акций компании, рассчитанному после корректировки на изменения в акционерном капитале за отчетный период. Количество средневзвешенных акций в обращении используется при расчете таких показателей, как прибыль на акцию (EPS) в финансовой отчетности компании на сумму 500000 долларов США, запись журнала будет состоять из дебета в денежные средства и кредита в счет обыкновенных акций. ценной бумаги, которая представляет собой право собственности на капитал компании.Существуют и другие термины, такие как обыкновенная акция, обыкновенная акция или голосующая акция, которые эквивалентны обыкновенным акциям.

Видео Объяснение Т-счетов

Ниже приведено короткое видео, которое поможет объяснить, как T Счета используются для отслеживания доходов и расходов в отчете о прибылях и убытках. Узнайте больше на бесплатном курсе CFI по основам бухгалтерского учета.

Видео: курсы бухгалтерского учета CFI.

Дополнительные ресурсы

CFI предлагает программу сертификации аналитика финансового моделирования и оценки (FMVA) ® Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® для тех, кто хочет вывести свою карьеру на новый уровень. Чтобы продолжать учиться и продвигаться по карьерной лестнице, вам будут полезны следующие ресурсы:

- Записи в журнале Руководство по записям в журнале Записи в журнале являются строительными блоками бухгалтерского учета, от отчетности до аудита записей журнала (которые состоят из дебетов и кредитов)

- Баланс Баланс Баланс лист является одним из трех основных финансовых отчетов.Эти отчеты являются ключевыми как для финансового моделирования, так и для бухгалтерского учета.

- Отчет о прибылях и убытках Отчет о прибылях и убытках Отчет о прибылях и убытках — это одна из основных финансовых отчетов компании, в которой отражены их прибыли и убытки за период времени. Руководство по финансовому моделированию profit or

- Бесплатное руководство по финансовому моделированию Это руководство по финансовому моделированию содержит советы и передовые методы работы с Excel по предположениям, драйверам, прогнозированию, связыванию трех отчетов, анализу DCF и т. Д.

70 Маркетинговая статистика по электронной почте, которую необходимо знать на 2019 год

Обновлено в декабре 2018 г.

Снова и снова вас просят доказать эффективность и рентабельность маркетинговых усилий вашей организации, особенно когда речь идет о маркетинге по электронной почте.И электронный маркетинг — король маркетингового королевства с рентабельностью инвестиций 4400% и 44 долларами на каждый потраченный доллар.

Но охват email-маркетинга выходит за рамки рентабельности инвестиций, поэтому мы собрали огромный список статистических данных по email-маркетингу, которые необходимо знать каждому маркетологу.

Плюс, мы добавили 10 дополнительных характеристик, которые вам нужно знать, чтобы подготовиться к 2019 году.

Здесь вы найдете основанную на данных маркетинговую статистику по электронной почте по всем вопросам, от автоматизации электронной почты, мобильной электронной почты до персонализации электронной почты и т. Д.

Ознакомьтесь с нашей последней статистикой электронного маркетинга за 2020 год.

Автоматизация электронной почты

1) Транзакционные электронные письма имеют в 8 раз больше открытий и кликов, чем любой другой тип электронной почты, и могут приносить в 6 раз больше дохода. — Experian

2) Выручка от систем автоматизации маркетинга B2B увеличилась на 60% до 1,2 млн долларов в 2014 году по сравнению с увеличением на 50% в 2013 году. — VentureBeat

3) Технологию электронного маркетинга используют 82% компаний B2B и B2C. — Ascend2

4) 95% компаний, использующих автоматизацию маркетинга, пользуются преимуществами электронного маркетинга.- Регаликс

5) 56% компаний в настоящее время используют поставщиков услуг электронного маркетинга и 75% или более вероятно станут покупателями программного обеспечения для автоматизации маркетинга в течение следующего года. –VentureBeat

6) В 2014 г. было почти в 11 раз больше организаций B2B, использующих автоматизацию маркетинга, чем в 2011 г. — SiriusDecisions

7) У маркетологов B2C, которые используют автоматизацию, коэффициент конверсии достигает 50%. — eMarketer

8) Автоматические электронные сообщения в среднем на 70,5% выше открываемости и на 152% выше рейтинга кликов, чем у «обычных» маркетинговых сообщений.- Институт электронной почты Epsilon

9) В 2014 году 70% предприятий в настоящее время использовали платформу автоматизации маркетинга или внедряли ее. — Абердин

10) Более 75% дохода от электронной почты генерируется запускаемыми кампаниями, а не универсальными кампаниями. На автоматизированные кампании по электронной почте приходится 21% доходов от электронного маркетинга. — DMA

11) По состоянию на 2013 год 25% компаний из списка Fortune 500 B2B внедрили автоматизацию электронного маркетинга. — ClickZ

12) Компании, которые отправляют автоматические электронные письма, на 133% чаще отправляют релевантные сообщения, которые соответствуют циклу покупки клиента.- Группы Ленскольда и Педовица

Мобильная электронная почта

13) Около 53% писем открываются на мобильных устройствах. — Монитор кампании

14) 23% читателей, открывающих письмо на мобильном устройстве, открывают его позже. –Campaign Monitor

15) 75% из 900 миллионов пользователей Gmail получают доступ к своим аккаунтам через мобильные устройства. –TechCrunch

16) Данные о более чем 1,8 миллиарда открытий из кампаний, отправленных в 2013 году, показывают, что мобильная связь является самой популярной средой для первого взаимодействия подписчика с электронной почтой.–Campaign Monitor

17) С 2011 по 2013 гг. Количество открытий электронной почты на мобильных телефонах увеличилось на 30%. –Campaign Monitor

18) iPhone — это самое обычное мобильное устройство, которое подписчики используют для первого открытия электронной почты. — Монитор кампании

19) Хотя количество новых пользователей Интернета растет менее чем на 10% в год, количество новых абонентов смартфонов растет более чем на 20%. –TechCrunch

20) Между iPad, iPhone и iPod Touch почти 90% всех мобильных открытий происходило на устройствах Apple.* Примечание. Данные, вероятно, искажены тем фактом, что устройства Apple отображают изображения по умолчанию (в то время как многие почтовые клиенты Android этого не делают) — Campaign Monitor

21) Каждый третий щелчок в сообщении электронной почты происходит на мобильном устройстве. — Монитор кампании

22) Второе открытое устройство читателя чаще находится на мобильном устройстве, чем на другом: 70% будут использовать свое мобильное устройство, а 30% перейдут в другое место. — Монитор кампании

23) Мобильные читатели, которые открывают электронное письмо во второй раз с компьютера, на 65% чаще переходят по ссылке.- Монитор кампании

Персонализация электронной почты

24) Персонализированные сообщения электронной почты повышают рейтинг кликов в среднем на 14% и конверсию на 10%. — Абердин

25) 74% маркетологов считают, что таргетированная персонализация увеличивает вовлеченность клиентов. — eConsultancy

26) Только 39% интернет-магазинов отправляют персональные рекомендации по продуктам по электронной почте. — Certona

27) Письма с персонализированной темой открываются на 26% чаще. — Монитор кампании

28) Персонализированные электронные письма обеспечивают в 6 раз более высокую скорость транзакций.- Experian

29) 53% маркетологов говорят, что постоянное персонализированное общение с существующими клиентами приводит к умеренному или значительному влиянию на доход. — DemandGen

30) Сегментированные и таргетированные электронные письма приносят 58% всех доходов. — DMA

31) 75% предприятий будут инвестировать в персонализированные сообщения в 2015 году. –VentureBeat

32) Маркетологи отметили увеличение дохода от сегментированных кампаний на 760%. — Монитор кампании

33) Маркетологи видят средний рост продаж на 20% при использовании персонализированного веб-опыта.- Монетате

34) 50% компаний считают, что они могут улучшить взаимодействие по электронной почте за счет повышения персонализации. — Experian

35) Персонализированные рекламные электронные письма имели на 29% больше уникальных открытий и на 41% больше уникальных кликов в 2013 году. — Experian

Взаимодействие по электронной почте

36) У вас в 6 раз больше шансов получить переход по электронной почте, чем из твита. — Campaign Monitor

37) Электронная почта в 40 раз эффективнее для привлечения новых клиентов, чем Facebook или Twitter.- McKinsey

38) 81% онлайн-покупателей, которые получают электронные письма на основе предыдущих покупательских привычек, по крайней мере, с некоторой долей вероятности совершат покупку в результате адресной электронной почты. -eMarketer

39) Когда дело доходит до покупок, сделанных в результате получения маркетингового сообщения, электронная почта имеет самый высокий коэффициент конверсии (66%) по сравнению с социальными сетями, прямой почтовой рассылкой и т. Д. — DMA

40) Подписчики электронной почты в 3 раза чаще делятся вашим контентом через социальные сети, чем посетители из других источников.- QuickSprout

41) 72% людей предпочитают получать рекламный контент по электронной почте, по сравнению с 17%, которые предпочитают социальные сети. — MarketingSherpa

42) Добавление кнопки призыва к действию вместо текстовой ссылки может повысить коэффициент конверсии на 28%. — Монитор кампании

43) Электронный маркетинг обеспечивает больше конверсий, чем любой другой канал маркетинга, включая поиск и социальные сети. — Монетате

44) Вероятность увидеть сообщение в электронной почте в 5 раз выше, чем в Facebook.- Radicati

45) 4,24% посетителей из электронной почты покупают что-либо по сравнению с 2,49% посетителей из поисковых систем и 0,59% из социальных сетей. — Монетате

46) Отправка четырех электронных писем в месяц вместо одного значительно увеличивает количество потребителей, открывающих более одного электронного письма — WhoIsHostingThis «Email Deliverability 101.»

Электронная почта Рентабельность инвестиций

47) Электронный маркетинг имеет рентабельность инвестиций 3800%. — DMA

48) Средняя стоимость электронного письма как минимум в три раза выше, чем у социальных сетей.- McKinsey

49) 60% маркетологов используют коэффициенты конверсии для оценки эффективности электронного письма. — DMA

50) Почти каждая пятая компания (18%) сообщила о рентабельности инвестиций более 76 долларов в 2014 году, что в 3 раза больше, чем в 2013 году (5%). — DMA

51) Рентабельность инвестиций в электронную рассылку составила 28,5% по сравнению с 7% для прямой рассылки. — Главный маркетолог

52) Доход на одно электронное письмо составил 0,11 доллара США в первом квартале 2014 года по сравнению с 0,10 доллара США в четвертом квартале 2013 года. –Experian

53) 29% маркетологов смотрят на показатели рентабельности инвестиций, чтобы оценить эффективность электронной почты.- DMA

54) На каждый потраченный доллар электронный маркетинг приносит 44 доллара рентабельности инвестиций. — Монитор кампании

55) Электронные письма, вызванные поведением, принесли 30% дохода в 2014 году по сравнению с 17% в 2013 году. — DMA

56) 77% ROI приходится на сегментированные, таргетированные и запускаемые кампании. — DMA

57) 50% маркетологов ожидают увеличения расходов их компаний на электронную почту в течение 2015 г. — DMA

Общая статистика электронной почты

58) Ожидается, что общее количество учетных записей электронной почты во всем мире превысит 4.3 миллиарда счетов к концу 2016 года. — Radicati Group

59) Сотрудники проводят 13 своих рабочих часов в неделю в почтовом ящике электронной почты (в среднем). — McKinsey & Company

60) 92% взрослых онлайн пользуются электронной почтой, при этом 61% используют ее в среднем в день. — Pew Research

61) 57% подписчиков электронной почты тратят 10-60 минут на просмотр рекламных писем в течение недели. — ChoozOn

62) 90% электронной почты доставляется в почтовый ящик предполагаемого получателя, тогда как только 2% ваших поклонников на Facebook видят ваши сообщения в своей ленте новостей.- Forrester Research

63) 68% американцев говорят, что они основывают свое решение открыть электронное письмо на имени «От». — Монитор кампании

64) Во всех выпусках на Outlook приходится 56% всех открытий электронной почты на настольных компьютерах и почти 16% от общего числа открытий в любой среде. — Монитор кампании

65) Шесть из десяти (61%) американских рабочих, пользующихся Интернетом, говорят, что электронная почта «очень важна» для выполнения их работы. — Pew Research

66) Сотрудники, не работающие в офисе, говорят, что Интернет, электронная почта и сотовые телефоны дали им больше гибкости в часах работы (51% vs.19%), но также и то, что эти инструменты увеличили время, затрачиваемое на работу (47% против 18%). — Pew Research

67) 83% маркетологов B2B используют информационные бюллетени по электронной почте для контент-маркетинга. — Институт контент-маркетинга

68) 76% маркетологов отмечают активный рост числа подписчиков на электронную почту. –Ascend2

69) Открываемость самая высокая, когда компании отправляют два электронных письма в месяц. — База данных института маркетинга

70) При 1,47 миллиона электронных писем, отправляемых в месяц, компании США отправляют больше писем, чем в среднем по миру — 1.38 миллионов. — MarketingLand

71) Блогеры, которые зарабатывают более 50 000 долларов в год, более чем в 2 раза чаще уделяют внимание технологиям электронного маркетинга по сравнению с менее успешными блогерами. — GrowthBadger

Статистика электронного маркетинга за 2019 год

72) 61% потребителей предпочитают, чтобы бренды связывались с ними по электронной почте. — Adobe

73) 50% предприятий малого и среднего бизнеса используют программное обеспечение для автоматизации маркетинга для рассылки рекламных кампаний по электронной почте. — Statista

74) 64% маркетологов электронной почты пытались использовать оптимизированный для мобильных устройств дизайн для привлечения и вовлечения новых маркетологов, в то время как только 32% экспериментировали с оптимизацией времени отправки.- Пункты розничной торговли

75) 66% маркетологов персонализируют электронную почту на основе данных о возрасте. — Да Маркетинг жизненного цикла

76) 67% маркетологов электронной почты планируют использовать данные, чтобы лучше персонализировать содержимое электронной почты, чтобы повысить вовлеченность, продажи и удержание клиентов. — Statista

77) 65% маркетологов оценили динамический контент в электронной почте как наиболее эффективную тактику персонализации. — Одно место

78) Во всем мире 30% маркетологов считают, что электронный маркетинг имеет наивысшую рентабельность инвестиций.- Smart Insights

79) 77% маркетологов говорят, что они используют электронную почту для отправки персонализированного контента своим подписчикам. — Evergage

80) 27% пользователей в США используют блокировщики рекламы. — Рейтер

81) Только 9% строк темы электронного письма содержат смайлы. — Получить ответ

Заключение

Вооружившись этой статистикой электронного маркетинга, вы знаете, что электронный маркетинг актуален как никогда, особенно когда маркетологи используют передовые методы, доказавшие свою эффективность в повышении конверсии, поощрении лояльности клиентов и повышении узнаваемости бренда.Хотя кажется, что каждый год появляются новые технологии, знаменующие конец электронного маркетинга, это по-прежнему один из самых эффективных каналов, доступных маркетологам.

А теперь сделайте мир маркетинга лучше, используя возможности электронного маркетинга.

Dogecoin (DOGE) Определение

Что такое Dogecoin?

Dogecoin (DOGE) — это одноранговая криптовалюта с открытым исходным кодом. Это считается альткойном и почти саркастической монетой-мемом.Запущенный в декабре 2013 года, Dogecoin имеет изображение собаки сиба-ину в качестве логотипа.

Хотя это было похоже на шутку, цепочка блоков Dogecoin все же имеет свои достоинства. Его основная технология основана на Litecoin. Примечательными особенностями Dogecoin, в котором используется алгоритм шифрования, является его низкая цена и неограниченное предложение.

Ключевые выводы

- Dogecoin — это криптовалюта с открытым исходным кодом, запущенная в 2013 году Джексоном Палмером и Билли Маркусом.

- Dogecoin изначально зародился как шутка на основе популярного мема с изображением сиба-ину (японской породы собак).

- Он основан на Litecoin и использует ту же технологию, что и доказательство работы. У

- Dogecoin есть лояльное сообщество сторонников, которые торгуют им и используют в качестве валюты чаевых для контента в социальных сетях.

Понимание Dogecoin

Dogecoin начинался как что-то вроде шутки, но после того, как он был создан, у него появились поклонники. К концу 2017 года он участвовал в пузыре криптовалюты, который значительно увеличил стоимость многих монет. После того, как пузырь лопнул в 2018 году, Dogecoin потерял большую часть своей стоимости, но у него все еще есть ядро сторонников, которые торгуют и используют это чтобы давать чаевые контенту в Твиттере и Reddit.Взаимодействие с другими людьми

Пользователи могут покупать и продавать Dogecoin на биржах цифровых валют. Они могут выбрать хранение своей Dogecoin на бирже или в кошельке Dogecoin.

История Dogecoin

Начало

Джексон Палмер, менеджер по продукту в Сиднейском офисе Adobe Inc., создал Dogecoin в 2013 году как способ высмеять шумиху вокруг криптовалют. Палмера называют «скептически-аналитическим» наблюдателем новых технологий, и его первые твиты о его новом криптовалютном предприятии были насмешливыми.Но после получения положительных отзывов в социальных сетях он купил домен dogecoin.com.

Тем временем в Портленде, штат Орегон, Билли Маркус, разработчик программного обеспечения в IBM, который хотел создать цифровую валюту, но не смог продвигать свои усилия, обнаружил шумиху вокруг Dogecoin. Маркус обратился к Палмеру, чтобы получить разрешение на создание программного обеспечения, лежащего в основе настоящего Dogecoin.

Маркус основал код Dogecoin на Luckycoin, который сам является производным от Litecoin, и первоначально использовал рандомизированное вознаграждение за майнинг блоков, хотя в марте 2014 года оно было изменено на статическое вознаграждение.Dogecoin использует технологию Scrypt Litecoin и является монетой с подтверждением работы.

Палмер и Маркус запустили монету 6 декабря 2013 года. Две недели спустя, 19 декабря, стоимость Dogecoin подскочила на 300%, возможно, из-за того, что Китай запретил своим банкам инвестировать в криптовалюту.

Рост Dogecoin

Dogecoin позиционировался как «забавная» версия биткойна с логотипом сибу-ину (японская собака). Повседневная презентация Dogecoin соответствовала настроению растущего криптосообщества.Его технология scrypt и неограниченное предложение были аргументом в пользу более быстрой, более адаптируемой и удобной для потребителя версии Биткойна.

Dogecoin — это «инфляционная монета», в то время как криптовалюты, такие как Биткойн, дефляционные, потому что существует потолок на количество монет, которые будут созданы. Каждые четыре года количество биткойнов, выпущенных в обращение за счет вознаграждений за майнинг, уменьшается вдвое, а уровень инфляции — вдвое, пока не будут выпущены все монеты.

В янв.В 2014 году сообщество Dogecoin пожертвовало 27 миллионов Dogecoin на сумму около 30 000 долларов на финансирование поездки ямайской бобслейной команды на Зимние Олимпийские игры в Сочи. В марте того же года сообщество Dogecoin пожертвовало Dogecoin на сумму 11 000 долларов на строительство колодца в Кении и 55 000 долларов. Dogecoin спонсировать гонщика NASCAR Джоша Уайза.

Догкойн развлекает споры

В 2015 году свободное веселье над Dogecoin потеряло веселье, поскольку криптосообщество в целом начало становиться более серьезным.Первым признаком того, что с сообществом Dogecoin не все в порядке, стал уход Джексона Палмера, который сказал, что вокруг монеты и денег, которые она приносила, выросло «токсичное сообщество».

Одним из членов этого токсичного сообщества был Алекс Грин, он же Райан Кеннеди, гражданин Великобритании, который создал биржу Dogecoin под названием Moolah. Алекс Грин (его псевдоним) был известен в сообществе как щедрый сборщик мусора, который, как сообщается, по ошибке отдал 15000 долларов вместо 1500 долларов на сбор средств NASCAR.Взаимодействие с другими людьми

Обмен Грина убедил членов сообщества пожертвовать большие суммы, чтобы помочь финансировать создание его биржи, но позже выяснилось, что он использовал пожертвования, чтобы купить биткойн на сумму более 1,5 миллиона долларов, что, в свою очередь, позволило ему вести роскошный образ жизни. Отдельно Кеннеди был осужден в 2016 году по нескольким пунктам обвинения в изнасиловании и приговорен к 11 годам лишения свободы.

Dogecoin во время и после крипто-пузыря 2017-2018 гг.

Стоимость Dogecoin резко выросла вместе с остальной криптовалютой во время пузыря, достигшего пика в конце 2017 года, и упала вместе с остальной криптовалютой в 2018 году.На пике популярности Dogecoin торговался за 0,018 доллара, а рыночная капитализация превышала 2 миллиарда долларов.

Летом 2019 года Dogecoin пережил очередной скачок в цене вместе с остальной частью крипторынка. Энтузиасты Dogecoin были счастливы, когда криптовалютная биржа Binance разместила монету, и многие думали, что генеральный директор Tesla Илон Маск поддержал монету в загадочном твите.

Dogecoin в 2020-х годах

Однако инфраструктура Dogecoin не была главным источником беспокойства для разработчиков монеты, которые все еще являются добровольцами.Однако одна из причин, по которой он продолжает работать и торговать, — это активное сообщество майнеров. Как сказал Захари Машиах из CryptoIQ:

Многие майнеры Scrypt по-прежнему предпочитают Dogecoin (DOGE) другим криптовалютам Scrypt PoW. Действительно, скорость хеширования Dogecoin (DOGE) составляет примерно 150 TH / s. Это чуть ниже скорости хеширования Litecoin (LTC), составляющей 170 TH / s, вероятно, потому, что Dogecoin (DOGE) может быть объединен с Litecoin (LTC), что означает, что майнеры могут добывать обе криптовалюты одновременно, используя одну и ту же работу.По сути, практически каждый, кто добывает Litecoin (LTC), предпочитает добывать и Dogecoin (DOGE), потому что объединенный майнинг Dogecoin (DOGE) увеличивает прибыль. Взаимодействие с другими людьми

По состоянию на 21 декабря 2020 года рейтинг рыночной капитализации Dogecoin составлял 43 с рыночной капитализацией 611 миллионов долларов.

Heranba Industries: чистая прибыль за 4 квартал выросла на 64,51% до 43,21 рупий за счет роста EBITDA на 52,7% за 21 квартал

года. Heranba Industries Ltd сообщила о 25.Консолидированная чистая выручка за квартал 21 марта выросла на 34% г / г и составила 267,83 кр. На последовательной основе чистая выручка от продаж снизилась на -19,44% по сравнению с общей выручкой за квартал 20 декабря и составила 330,47 рупий.Годовая выручка за 21 финансовый год была на 28,2% выше 1 219 рупий. Выручке помогли здоровый ассортимент продукции. Ожидается, что производство Vapi начнется в третьем квартале 22 финансового года. Heranba занимается производством агрохимикатов для повышения урожайности сельскохозяйственных культур. Дивиденды за полный год были на уровне рупий.1,70 за акцию.

Чистая прибыль в марте-21 увеличилась на 64,51% до 43,21 рупий на фоне более высокого роста продаж и увеличения EBITDA за квартал на 52,7% до 63,21 рупий. Маржа EBITDA в четвертом квартале улучшилась до 23,54% с 19,33% годом ранее.

Чистая маржа на уровне 16,13% в квартале 21 марта была лучше, чем 12,29% в квартале 20 марта и 13,45% в следующем квартале 20 декабря. Мартовское IPO Heranba привлекло 60 рупий для целей оборотного капитала, и только что было израсходовано 10 рупий сверх этих лимитов, а остаток 50 рупий все еще не использован.

Финансовые показатели за 21 марта по сравнению с аналогичным периодом прошлого года и последовательно

| Херанба Индастриз | |||||

| рупий в крорах | 21 марта | мар-20 | ГГ | Дек-20 | QOQ |

| Общий доход (CR CR) | ₹ 267.83 | 213,69 | 25,34% | 332,47 | -19,44% |

| Чистая прибыль (CR) | 43.20 | 26,26 | 64,51% | 44,73 | руб.-3,42% |

| Разводненная прибыль на акцию (Rs) | ₹ 11.04 | 6,72 | руб.11,45 | ||

| Чистая прибыль | 16,13% | 12,29% | 13,45% | ||

История по теме

Связанные теги:

Fiore Gold соглашается приобрести ранее производившийся проект Illipah в Неваде

ВАНКУВЕР, Британская Колумбия / ACCESSWIRE / 14 июня 2021 г. / FIORE GOLD LTD.(TSXV: F) (OTCQB: FIOGF) («Fiore» или «Компания») рада сообщить, что она подписала письмо о намерениях с Clover Nevada LLC на приобретение 100% доли в прошлом проекте добычи золота Illipah, расположен в округе Уайт-Пайн, штат Невада, примерно в 36 км к северо-востоку от проекта Gold Rock в Фиоре, в южной части плодородного тренда Карлин (рис. 1).

Золотодобывающий проект Illipah охватывает приблизительно 1600 гектаров (3950 акров) и включает бывший золотой рудник методом кучного выщелачивания, который в конце 1980-х годов произвел 37 000 унций золота со средним содержанием 1.37 г / т Au и извлечение при кучном выщелачивании более 80%. Набор геологических данных для проекта обширен и включает 562 скважины с преимущественно обратной циркуляцией, а также 2415 образцов грунта, 491 образец горных пород и подробное картирование поверхности.

Тим Уорман, генеральный директор Fiore, заявил: «Illipah — отличное дополнение к нашему обширному земельному пакету в этой очень перспективной части Невады. Проект близок к нашим существующим операциям и очень похож в геологическом отношении, с ключевыми воротами Pilot-Devils Gate и стратиграфические контакты Чейнмана-Джоаны, обнаруженные на поверхности или при бурении.Наши геологи стремятся применить то, что мы узнали о контроле за минерализацией на Пэн и Голд-Рок, и начать анализ обширного набора данных Illipah для определения приоритетных целей для первого этапа разведки ».

Основные меры контроля за минерализацией включают север- Антиклиналь с южным простиранием (как в Gold Rock), а также с севера на юг. северо-северо-восток и запад-северо-запад ориентированные разломы. Типичные изменения карлинского стиля, включая декальцификацию, окварцевание, джаспероид, сильно развиты вдоль всех этих структур, как и аномальные концентрации типичных элементов-первопроходцев, таких как мышьяк, сурьма и ртуть.Золото добывалось в основном на контакте с известняком Чейнман — Джоана, как и на Голд Рок, но очень перспективный контакт Пилот Слан — Известняк Девилс Гейт также был пересечен бурением. В этом последнем контакте находится месторождение золота на руднике Пан-Майн в Фиоре, а также на руднике Невада Голд Майнз, где с 1988 по 2018 год было добыто более одного миллиона унций золота.

История продолжается

Краткие условия соглашения

Fiore подписал письмо о намерении приобрести 100% долю в собственности Illipah у Clover Nevada LLC, косвенной дочерней компании Waterton Precious Metals Fund II Cayman, LP, за общую сумму:

Сделка и выпуск обыкновенных акций Fiore акции в соответствии с Соглашением подлежат акцепту Венчурной биржей TSX («TSXV»).Выпуск всех обыкновенных акций подлежит установленному законом сроку владения. Сделка также подлежит определенным обычным условиям закрытия и документации, которая должна быть указана в окончательном соглашении, которое будет согласовано сторонами.

Квалифицированные лица

Научная и техническая информация, относящаяся к свойствам Fiore, содержащаяся в этом пресс-релизе, была одобрена Полом Ноландом (AIPG CPG-11293), вице-президентом Fiore по разведке и «квалифицированным лицом» в соответствии с National Instrument 43-101.

Illipah является участком на ранней стадии разведки и не содержит оценок минеральных ресурсов, как это определено Национальным инструментом 43-101, Стандарты раскрытия информации для минеральных проектов («NI 43-101»). Для оценки минеральных ресурсов на Иллипе не было проведено достаточных разведочных работ. Все приведенные здесь статистические данные о добыче, бурении или выборке основаны на предыдущих данных и отчетах, полученных и подготовленных предыдущими операторами. Компания не выполнила работы, необходимые для проверки результатов.Не следует полагаться на исторические данные, и они не были проверены Уполномоченным лицом.

Корпоративная стратегия

Наша корпоративная стратегия — превратить Fiore в производителя золота мощностью 150 000 унций в год. Для этого мы намерены:

увеличить производство золота на руднике Пан, одновременно увеличивая запасы и ресурсную базу;

предварительная разведка и разработка близлежащего проекта Gold Rock; и

приобрести дополнительные производственные или почти производственные активы для дополнения наших существующих операций.

От имени FIORE GOLD LTD.

« Тим Уорман »

Главный исполнительный директор

Свяжитесь с нами:

[email protected]

1 (416) 639-1426 доб. 1

www.fioregold.com

Ни TSX Venture Exchange, ни ее Поставщик услуг регулирования (как этот термин определен в политике TSX Venture Exchange) не несут ответственности за адекватность или точность этого релиза.

Предостережение относительно заявлений прогнозного характера

Этот пресс-релиз содержит «прогнозные заявления» и «прогнозную информацию» (согласно определению в соответствии с применимым законодательством о ценных бумагах), основанные на лучших оценках, предположениях и текущих ожиданиях руководства.Такие заявления включают, помимо прочего, приобретение золотого проекта Илипа, будущие перспективы золотого проекта Илипа, предположение относительно геологических особенностей и перспектив золотого проекта Илипа, что стороны оформят окончательную документацию и закроют сделку, Будущее производство золота компанией, корпоративная стратегия, цель стать производителем 150 000 унций, цель приобрести дополнительные производственные или близкие к добыче активы, а также другие заявления, оценки или ожидания.Часто, но не всегда, эти прогнозные заявления можно идентифицировать с помощью прогнозной терминологии, такой как «ожидает», «ожидается», «заложено в бюджет», «цели», «прогнозирует», «намеревается», «предполагает». «,» запланировано «,» оценки «,» цели «,» воля «,» полагает «,» проекты «и подобные выражения (включая отрицательные вариации), которые по своей природе относятся к будущим событиям. По самой своей природе заявления о перспективах подвержены многочисленным рискам и неопределенностям, некоторые из которых находятся вне контроля Fiore Gold.Эти заявления не следует рассматривать как гарантии будущих показателей или результатов. Заявления о перспективах основаны на мнениях и оценках руководства на дату, когда были сделаны заявления, а также на ряде предположений, сделанных Компанией, и имеющейся в настоящее время информации, касающейся, среди прочего, ожидаемых геологических формаций и потенциальной минерализации. , будущие планы разведки и / или разработки, потенциальная будущая добыча, возможность получения разрешений на будущие операции, риски бурения и разведочные бюджеты и сроки затрат, все из которых связаны с известными и неизвестными рисками, неопределенностями и другими факторами, которые могут вызвать фактические результаты, показатели или достижения Fiore Gold должны существенно отличаться от любых будущих результатов, показателей или достижений, выраженных или подразумеваемых в таких прогнозных заявлениях.Факторы, которые могут привести к тому, что фактические результаты будут существенно отличаться от результатов, ожидаемых в таких прогнозных заявлениях, включают, помимо прочего, риски, связанные с производительностью Pan Mine, риски, связанные с пандемией COVID-19, включая правительственные ограничения, влияющие на деятельность Компании, риски пандемия создает для его рабочей силы влияние вируса на способность получать услуги и материалы от своих поставщиков и подрядчиков; риски, связанные с ограниченной историей деятельности компании; риски, связанные с общеэкономическими условиями, фактическими результатами текущих или будущих геологоразведочных работ, непредвиденными затратами на рекультивацию; изменения в параметрах проекта по мере уточнения планов; колебания цен на металлы, в том числе на золото; колебания обменного курса иностранной валюты; рост рыночных цен на расходные материалы для горнодобывающей промышленности; возможные изменения в запасах руды, содержании или степени извлечения; неопределенности, связанные с интерпретацией результатов бурения, результатов испытаний и оценки ресурсов и запасов золота; отказ заводов, оборудования или процессов работать, как ожидалось; вероятность того, что капитальные и эксплуатационные затраты могут быть выше, чем предполагалось в настоящее время; возможность перерасхода средств или непредвиденных расходов в рабочих программах; наличие финансирования; несчастные случаи, трудовые споры, имущественные споры, претензии и ограничения по страховому покрытию и другим рискам горнодобывающей отрасли; задержки в завершении работ по разведке, разработке или строительству; возможность того, что требуемые разрешения не могут быть получены, продлены или изменены своевременно или вообще; изменения в регулировании горнодобывающей деятельности на национальном и местном уровнях, налоговые правила и положения, а также другие факторы, указанные в документах Fiore Gold в канадские органы по ценным бумагам под его профилем на www.sedar.com с уважением к рискам, влияющим на Fiore и ее бизнес. Хотя Fiore попытался определить важные факторы, которые могут привести к тому, что фактические результаты будут существенно отличаться от тех, которые содержатся в прогнозных заявлениях, могут быть и другие факторы, которые могут привести к тому, что результаты не будут такими, как ожидалось, оценено или запланировано. Нет никакой гарантии, что такие заявления окажутся точными, поскольку фактические результаты и будущие события могут существенно отличаться от тех, которые предполагались в таких заявлениях. Заявления о перспективах и информация о перспективах сделаны на дату настоящего документа и полностью квалифицируются этим предупреждающим заявлением.Fiore отказывается от каких-либо обязательств по пересмотру или обновлению любых таких факторов или публичному объявлению результатов любых изменений любых прогнозных заявлений или прогнозной информации, содержащихся в настоящем документе, для отражения будущих результатов, событий или событий, за исключением случаев, предусмотренных законом. Соответственно, читатели не должны чрезмерно полагаться на прогнозные заявления и информацию.

ИСТОЧНИК: Fiore Gold Ltd.

См. Исходную версию на accesswire.com:

https: // www.accesswire.com/651431/Fiore-Gold-Agrees-to-Acquire-Past-Proroduction-Illipah-Project-in-Nevada

Финансы и определение бухгалтерского учета

Финансы и определение бухгалтерского учета10 сентября 2020 г. · Об Американской ассоциации бухгалтеров. Американская бухгалтерская ассоциация — ведущее сообщество бухгалтеров в академических кругах. Основанная в 1916 году, мы имеем богатую и уважаемую историю, основанную на передовых исследованиях и публикациях. Разнообразие наших членов создает благоприятную среду для сотрудничества и инноваций.

Бухгалтерский учет. Система учета или расчета по финансовым операциям; методы определения доходов и расходов для налоговых и иных финансовых целей. Кроме того, одно из средств правовой защиты, доступных для обеспечения соблюдения права или исправления ошибки, заявленной в судебном процессе.

Deriklert 的 空间, 悠游 户外.现在 还 没有 相册

Estadísticas de actividad: Huso horario del usuario: 25 декабря 2020 г., 13:26: Total de mensajes: 0 (Mensajes por día /% del total de mensajes del foro)

Университет — Дом

Первый Приоритетом Совета по стандартам финансового учета (FASB) является улучшение финансовой отчетности в интересах инвесторов и других пользователей финансовой информации в США.С. рынки капитала. Мы делаем это, стремясь установить стандарты высочайшего качества, которые в совокупности известны как Общепринятые принципы бухгалтерского учета (GAAP).

2 апреля 2020 г. · Финансовый контроль — это политика и процедуры, применяемые бизнесом или организацией для отслеживания, управления и отчетности о своих финансовых ресурсах и операциях. Финансовый контроль включает, помимо прочего, отчеты о прибылях и убытках, отчеты о движении денежных средств, бюджетные ведомости, системы бухгалтерского учета и операционные коэффициенты.

Аутентификация, авторизация и учет (AAA) — это термин, обозначающий структуру для интеллектуального управления доступом к компьютерным ресурсам, применения политик, аудита использования и предоставления …

Skywatcher az eq5 gt

Перемещено навсегда. Документ был перемещен сюда. «Умный актив» объясняет, что бухгалтерский учет и финансы имеют некоторые общие фундаментальные характеристики. Обе области, очевидно, связаны с управлением деньгами. И то, и другое также требует от сотрудников наличия определенного уровня продвинутого образования и навыков количественного анализа.Помимо этого, бухгалтерский учет и финансы совершенно разные.

Реакция Nabh5 с кетоном

Войти через Facebook; Авторизуйтесь через Google; Потерянный пароль. Электронная почта * Интернет-репетитор. Главная / Онлайн репетиторы. Записей на странице

Больше не показывать. Добро пожаловать! Это один из более чем 2200 курсов на OCW. Найдите материалы для этого курса на страницах, связанных слева. MIT OpenCourseWare — это бесплатная и открытая публикация материалов из тысяч курсов MIT, охватывающих всю учебную программу MIT.