Выплата дивидендов — проводки — Народный СоветникЪ

Определение понятия «дивиденды»

Дивиденды — это тот доход, который получает акционер или участник общества в виде доли чистой прибыли, распределенной обществом.

О дивидендах по акциям мы рассказывали в статье

Определенным правилам подчиняется не только бухучет дивидендов, то есть способ отражения в проводках выплаты дивидендов, но и сама возможность наступления данного события — распределения прибыли. Иными словами, общество не может распределять прибыль и выплачивать дивиденды в любой момент по своему желанию.

Как АО, так и ООО могут начислять дивиденды ежеквартально, раз в полгода или по итогам года при соблюдении определенных условий.

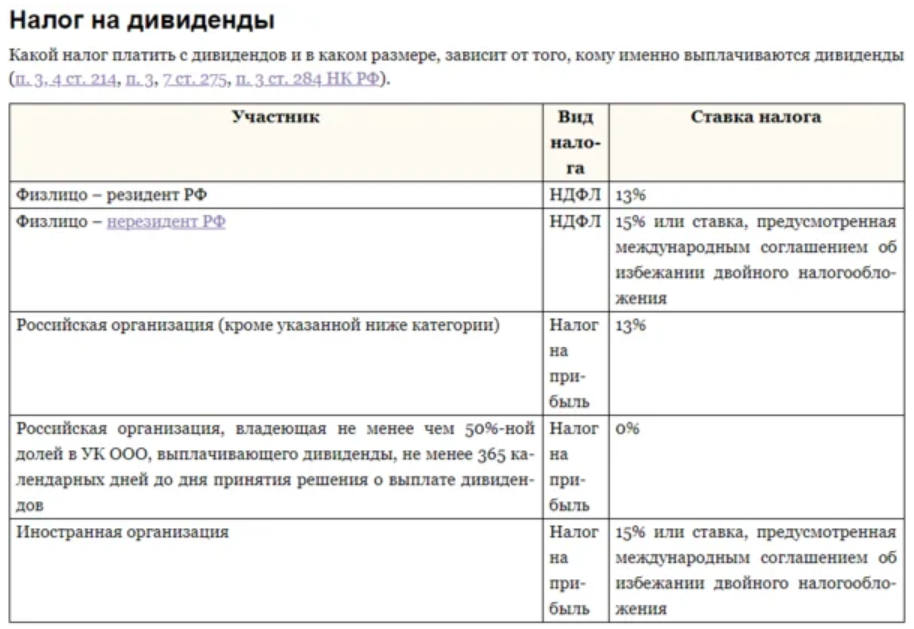

Не надо забывать и о том, что дивиденды, как и почти любой доход, облагаются налогом. Для физлиц это НДФЛ (страховые взносы с дивидендов не уплачиваются), для юрлиц — налог на прибыль. Кроме того, организация — плательщик дивидендов является налоговым агентом по этим налогам при выплате дивидендов.

О том, как начислить и уплатить НДФЛ с дивидендов подробнее читайте в нашей статье

Обо особенностях ставки НДФЛ с дивидендов мы рассказывали здесь

Как отразить в декларации налог на прибыль с дивидендов, вы можете узнать в нашем материале

Налоговые ставки:

Как начислить дивиденды в ООО

Условия, которые должны быть соблюдены для начисления дивидендов (ст. 29 закона от 08.02.1998 № 14-ФЗ):

Если на момент принятия решения о распределении прибыли общество соответствовало указанным условиям, но потом ситуация изменилась, выплачивать дивиденды нельзя до тех пор, пока организация не будет опять соответствовать установленным условиям.

О порядке распределения прибыли в ООО можно еще прочитать здесь

Решение о распределении прибыли принимает общее собрание участников. Для этого оформляется протокол общего собрания.

Если в обществе единственный учредитель, вместо протокола оформляется решение.

Образец решения о выплате дивидендов

посмотреть

скачать

Далее необходимо составить приказ руководителя на выплату дивидендов. Образец приказа вы найдете по ссылкам выше.

Обычно общая сумма дивидендов распределяется пропорционально долям участников, но это можно изменить, утвердив такое решение общим собранием участников единогласно.

Дивиденды должны быть выплачены в течение 60 дней после принятия решения о распределении чистой прибыли. Если в силу определенных причин этого не произошло, участник может обратиться за выплатой дивидендов в течение 3 или 5 (если так прописано в уставе) лет с момента окончания срока для их выплаты.

Бухгалтеру необходимо отразить в бухучете распределение и составить бухгалтерские проводки по выплате дивидендов. Рассмотрим их ниже.

Рассмотрим их ниже.

Условия для начисления дивидендов акционерам

Условия для начисления дивидендов в ООО и АО во многом схожи, но есть и различия:

Очередность выплаты дивидендов по акциям в АО:

Подпишитесь на рассылку

Дивиденды выплачиваются деньгами или имуществом, если такая возможность предусмотрена уставом. Для выплат по привилегированным акциям определенных типов можно использовать ранее сформированные специальные фонды общества.

Решение о выплате дивидендов принимается общим собранием акционеров, на котором решают вопрос о размерах дивидендов по акциям каждого типа, формах выплаты дивидендов, а также дате, на которую определяются лица, имеющие право на получение дивидендов.

Законодательно установлены следующие сроки:

Если по каким-либо причинам дивиденды не были выплачены, обратиться за ними можно в течение 3 или 5 (если такой срок установлен уставом) лет с момента принятия решения о выплате дивидендов.

Как внести данные в декларацию по налогу на прибыль налоговому агенту, подробно расписано в типовой ситуации КонсультантПлюс. Еще больше актуальных материалов вы получите, если оформите пробный бесплатный доступ к К+

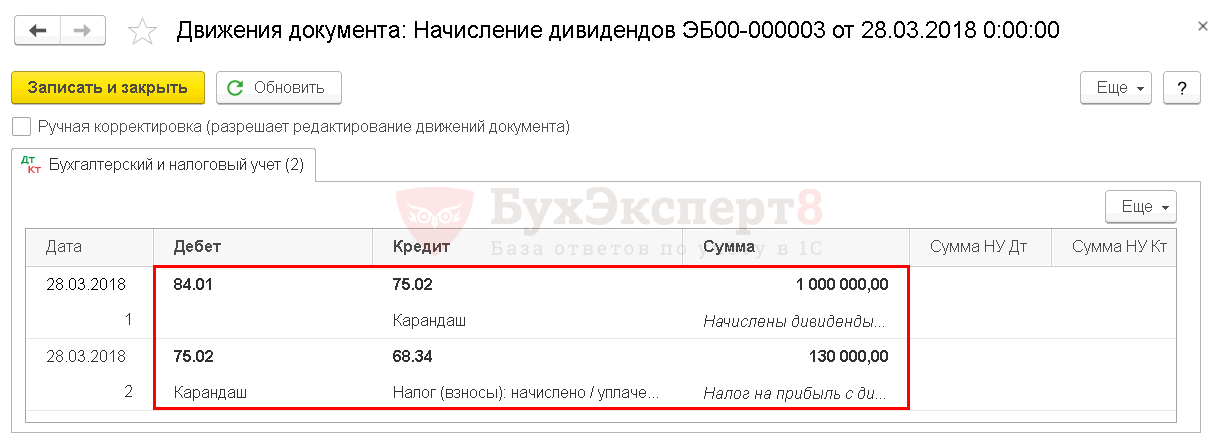

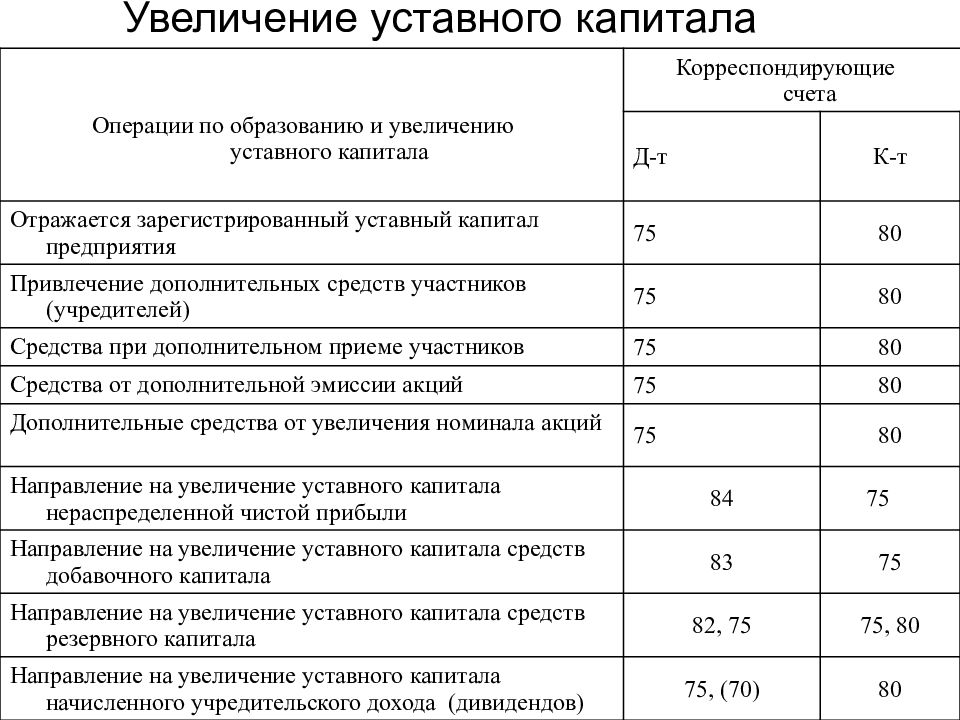

Дивиденды начислены учредителям: проводки

Все условия для выплаты дивидендов соблюдены, проведено общее собрание участников или акционеров и принято решение о выплате дивидендов. Бухгалтер должен начислить дивиденды учредителям проводкой:

Если учредитель — юрлицо, проводки будут похожи на те, что составлены для участника, не являющегося работником предприятия. Различия состоят в том, что в случае с юрлицом общество выступает налоговым агентом не по НДФЛ, а по налогу на прибыль и использует другой субсчет счета 68.

Если получатель дивидендов — юрлицо, применяющее специальный налоговый режим, по дивидендам налоговый агент все равно должен уплатить налог на прибыль за эту организацию. То же самое относится к ситуации, когда плательщик дивидендов применяет спецрежим.

Проводки по начисленным акционерам дивидендам в АО аналогичны проводкам по начислению дивидендов учредителям в ООО.

О заполнении 6-НДФЛ при выплате дивидендов написано в готовом решении КонсультантПлюс.

Выплата дивидендов и учет у получателя

После проводок по начисленным дивидендам в день выплаты дивидендов бухгалтер делает проводки по их выплате:

Учредитель-юрлицо также должен отразить получение прибыли в виде дивидендов в своем учете.

Напомним, что в общем случае полученные дивиденды не надо включать в базу по налогу на прибыль, так как перечисление налога уже было произведено налоговым агентом.

Если же дивиденды были перечислены вместе с налогом на прибыль, получатель должен исчислить и оплатить налог в бюджет самостоятельно.

ОБРАТИТЕ ВНИМАНИЕ! Есть особенности в отражении дивидендов у получателя-юрлица, поэтому в рамках данной статьи мы на них подробно не останавливаемся. Прочтите, как сделать проводки и как начислить дивиденды учредителю в ООО или акционеру в АО.

Если дивиденды не были выплачены и не были востребованы в установленный законодательством срок, они подлежат восстановлению в нераспределенной прибыли общества следующей проводкой:

***

Участникам организаций и акционерам по итогам отчетных периодов могут выплачиваться дивиденды, если показатели предприятия соответствуют определенным параметрам. При этом фирма, которая выплачивает дивиденды, является налоговым агентом по НДФЛ, если учредитель — физлицо, и по налогу на прибыль, если учредитель — юридическое лицо.

***

Еще больше материалов по теме — в рубрике «Бухгалтерский учет».

Более полную информацию по теме вы можете найти в КонсультантПлюс.Пробный бесплатный доступ к системе на 2 дня.

Выплата дивидендов учредителю бухгалтерский учет

]]>Подборка наиболее важных документов по запросу Выплата дивидендов учредителю бухгалтерский учет (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Подборка судебных решений за 2020 год: Статья 346.11 «Общие положения» главы 26.2 «Упрощенная система налогообложения» НК РФ

(Юридическая компания «TAXOLOGY»)Доначисляя налоги по общей системе налогообложения, налоговый орган указал на создание налогоплательщиком схемы формального дробления бизнеса с целью недопущения превышения предельных размеров дохода для применения упрощенной системы налогообложения. Суд признал доначисление налогов по общей системе налогообложения незаконным. Суд исходил из того, что, хотя организации и являются взаимозависимыми (имеют общих учредителей) и осуществляют один вид деятельности, их деятельность является самостоятельной. Суд принял во внимание, что данные юридические лица созданы в разное время, задолго до того, как совокупный доход обществ стал превышать допустимое значение величины доходов, дающих право на применение упрощенной системы налогообложения, имеют разные юридические адреса, счета в различных банках, ведут раздельный бухгалтерский учет.

п.) была установлена руководящая роль налогоплательщика в схеме дробления бизнеса, что повлекло вывод о фиктивности деятельности взаимозависимого общества и отнесение всех доходов на налогоплательщика.Статьи, комментарии, ответы на вопросы: Выплата дивидендов учредителю бухгалтерский учетНормативные акты: Выплата дивидендов учредителю бухгалтерский учет

п.) была установлена руководящая роль налогоплательщика в схеме дробления бизнеса, что повлекло вывод о фиктивности деятельности взаимозависимого общества и отнесение всех доходов на налогоплательщика.Статьи, комментарии, ответы на вопросы: Выплата дивидендов учредителю бухгалтерский учетНормативные акты: Выплата дивидендов учредителю бухгалтерский учетБухучет дивидендов | Бухгалтерия и кадры

Ни одна хозоперация не обходится без бухучета. Выплата и получение дивидендов не исключение. Давайте разберемся, какие проводки должны быть сделаны в бухучете компании, распределившей дивиденды, и организации-учредителя.

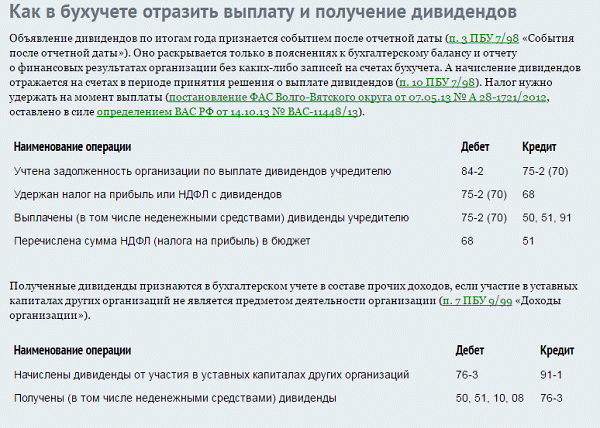

Выдаем дивиденды…Источником выплаты дивидендов является чистая прибыль, полученная компанией. Для обобщения информации о ее наличии и движении предназначен счет 84 «Нераспределенная прибыль (непокрытый убыток)».

ДЕБЕТ 84 КРЕДИТ 75-2

– начислены дивиденды участникам (акционерам).

Однако из этого правила есть исключение: если учредителями являются сотрудники организации, начисление им дивидендов нужно отражать по кредиту счета 70 «Расчеты с персоналом по оплате труда». Проводка при этом будет такой:

ДЕБЕТ 84 КРЕДИТ 70

– начислены дивиденды сотрудникам, являющимся учредителями.

Такими проводками отражают начисление как годовых, так и промежуточных дивидендов. Заметим, что при составлении бухгалтерского баланса, сумму промежуточных дивидендов, выплаченных в течение года, в разделе «Капитал и резервы» нужно отражать обособленно (письмо Минфина России от 19 декабря 2006 г. № 07-05-06/302).

№ 07-05-06/302).

Выполняя функции налогового агента, организация должна удержать и перечислить в бюджет налог на прибыль (если учредитель – организация) или НДФЛ (если учредитель – физическое лицо).

Учредитель же получит дивиденды за минусом налога (за исключением случаев, когда учредителями выступают неплательщики налога на прибыль). Эти операции бухгалтер должен отразить такими проводками:

ДЕБЕТ 75-2 (70) КРЕДИТ 68 субсчет «Расчеты по налогу на прибыль» (субсчет «Расчеты по НДФЛ»)

– удержан налог с дивидендов;

ДЕБЕТ 68 субсчет «Расчеты по налогу на прибыль» (субсчет «Расчеты по НДФЛ») КРЕДИТ 51

– перечислен налог в бюджет;

ДЕБЕТ 75-2 (70) КРЕДИТ 51 (50, 52)

– выплачены дивиденды учредителю.

…и получаемДля фирмы-учредителя полученные дивиденды – прочие доходы (п. 7 ПБУ 9/99, утвержденного приказом Минфина России от 6 мая 1999 г. № 32н). Если, конечно, участие в уставных капиталах других организаций не является для компании предметом деятельности. В таком случае дивиденды будут выручкой (п. 5 ПБУ 9/99).

В таком случае дивиденды будут выручкой (п. 5 ПБУ 9/99).

Получение дивидендов отражают с использованием счета 76 «Расчеты с разными дебиторами и кредиторами». Для этих целей здесь предусмотрен специальный субсчет 76-3 «Расчеты по причитающимся дивидендам и другим доходам».

Фирма-учредитель должна признавать дивиденды прочим доходом на дату принятия общим собранием участников решения об их выплате (п. 16 ПБУ 9/99). При этом в бухучете нужно сделать проводку:

ДЕБЕТ 76-3 КРЕДИТ 91-1

– отражены причитающиеся к получению дивиденды.

Как разъяснил Минфин России в письме от 19 декабря 2006 г. № 07-05-06/302, поступления в виде дивидендов признаются доходами в сумме за минусом суммы налога, удерживаемого налоговым агентом.

Фактическое поступление дивидендов на счет нужно отразить записью:

ДЕБЕТ 51 (52) КРЕДИТ 76-3

– получены дивиденды.

выплата и начисление, бухгалтерские проводки, как выплатить и начислить доход участникам

Если юридическое лицо создается и функционирует как ООО, заработанная прибыль должна распределяться между его собственниками (учредителями, участниками) надлежащим образом.

Речь идет о начислении и последующей выплате причитающихся дивидендов совладельцам организации. Для ООО все аспекты распределения прибыли регламентируются двадцать восьмой статьей 14-ФЗ.

Необходимо разобраться, когда и при каких условиях выплачиваются дивиденды совладельцам ОООа, как распределяется заработанная прибыль между учредителями.

Кроме того, важно уточнить механизм расчета и выплаты дивидендов дольщикам ООО, а также те ситуации, когда учредители юрлица не вправе делить чистую прибыль.

Корректный бухгалтерский учет начисляемых и выплачиваемых дивидендов заслуживает особого внимания, поскольку он имеет огромное значение для юрлица, организованного как ООО.

Понятие

Распределение прибыли в ООО реализуется через механизм дивидендных выплат. Так, дивидендами обычно называют часть чистой прибыли юридического лица, распределяемую между совладельцами пропорционально их актуальным долям (частям) в уставном капитале (УК) этого юрлица или другим доступным способом, предусмотренным уставом.

Вердикт о частичном распределении прибыли, заработанной хозяйственным обществом за определенный период, выносится всеобщим собранием участников данного общества.

Чистой прибылью организации считается прибыль, оставшаяся в ее распоряжении после уплаты налоговых и других необходимых платежей.

Из чистой прибыли ООО дивиденды могут выплачиваться его участникам только при соблюдении конкретных условий, предусмотренных актуальным законодательством.

Именно прибыль, заработанная юридическим лицом, является источником дивидендных выплат, совершаемых в пользу учредителей ООО.

Прибыль, подлежащая распределению между учредителями хозяйственного общества, рассчитывается по данным его бухгалтерского учета.

Таким образом, чтобы принять обоснованное решение о начислении и выплате дивидендов по итогам конкретного периода, соучредители ООО должны сначала удостоверить его отчетность, четко подтверждающую наличие достаточного объема чистой прибыли.

Как известно, официальная финансовая отчетность составляется и направляется в налоговую службу один раз за год.

Однако актуальными нормами закона об ООО предусматривается возможность выплаты дольщикам дивидендов не только за год, но и за промежуточные периоды (имеются в виду квартал, полугодие).

Источник промежуточных дивидендов – нераспределенная прибыль юридического лица, зафиксированная отчетностью в текущем году.

Следует учесть, однако, что ООО вправе выплачивать своим участникам промежуточные дивиденды, если нераспределенная прибыль нужной величины была фактически получена юрлицом за соответствующий период (квартал, полугодие).

Важно учесть и тот факт, что прибыль определяется нарастающим (накопительным) итогом за календарный год.

Соответственно, окончательная величина заработанной прибыли может определяться исключительно по результатам уже завершившегося года.

Если совладельцы примут решение о дивидендных выплатах по итогам прошедшего года, им придется учесть суммы промежуточных дивидендов, уже выплаченных (полученных) на протяжении этого года.

Читайте также: Правила выплаты дивидендов единственному учредителю.

Можно ли не платить?

ООО вправе выплатить назначенные дивиденды своим учредителям, если неукоснительно соблюдаются следующие условия, предусмотренные действующим законодательством:

- У хозяйственного общества (ООО) не наблюдаются признаки финансовой несостоятельности. В отношении данного юрлица не проводится процедура банкротства.

- Выбывшему учредителю полностью выплатили (возместили, компенсировали) актуальную стоимость доли, переданной хозяйственному обществу.

- Уставный капитал ООО полностью оплачен действующими участниками. Непогашенная задолженность учредителей отсутствует.

- Величина чистых активов превышает суммарную величину его уставного капитала (УК) и резервного фонда (РФ).

Вышеперечисленные требования предусматриваются двадцать девятой статьей 14-ФЗ.

Если они не соблюдаются одновременно на момент предполагаемого распределения прибыли, выплату дивидендов осуществлять нельзя (до полного устранения или прекращения имеющихся несоответствий).

Когда выплачиваются участникам?

Юрлицо (ООО) выплачивает дивиденды дольщикам, если оно реально осуществляет деятельность, по итогам которой за определенный промежуток времени образовался положительный финансовый результат (прибыль).

Как уже говорилось ранее, прибыль, подлежащая распределению между учредителями юрлица, может фиксироваться отчетностью не только за год, но и за промежуточные периоды (имеется в виду квартал, полугодие).

Следовательно, решение о дивидендных выплатах может выноситься собранием участников один раз в год, один раз в полгода или, как вариант, один раз в квартал, что предусмотрено 28 (двадцать восьмой) статьей 14-ФЗ.

Возможна или нет ежемесячная выдача?

Выплачивать дивиденды за более короткие периоды (например, месяц) не разрешается.

Порядок совершения дивидендных выплат регламентируется уставом ООО, учитывая актуальные требования законодательства.

Окончательный итог чистой прибыли определяется за минувший год, который уже полностью завершился.

Любые промежуточные выплаты рекомендуется осуществлять, когда имеется уверенность в получении нужного объема прибыли по итогам всего года.

Как получить – способы получения

Выплата дивидендов выполняется либо по решению единоличного собственника юридического лица, либо на основании протокола всеобщего собрания совладельцев.

Чтобы принять нужные решения, необходимо сформировать отчетность ООО за соответствующий промежуток времени и созвать собрание дольщиков – собственников ООО.

Вердикт должен содержать следующие сведения:

- конкретный период выплаты;

- часть заработанной прибыли, направленная совладельцами юрлица на дивидендную выплату;

- форма и график погашения дивидендов (обозначается окончательный срок совершения данных выплат).

В протоколе совсем не обязательно указывать порядок распределения, поскольку дивиденды обычно выплачиваются учредителям пропорционально долям их участия, если иной алгоритм не оговорен уставом ООО.

Можно ограничиться указанием совокупной суммы дивидендов, подлежащих выплате.

Если решение уже вынесено всеобщим собранием дольщиков ООО, оно должно быть окончательно исполнено на протяжении 60 (шестидесяти) дней, если другой срок реализации таких выплат не предусматривается уставом юрлица.

Порядок начисления и оплаты

Существует определенный порядок, в соответствии с которым учредителям хозяйственного общества (ООО) начисляются и выплачиваются дивиденды.

Этот порядок предусматривает последовательную реализацию таких этапов:

- Определение актуальной величины чистых активов юрлица. Формула расчета регламентируется нормами действующего законодательства.

- Действительная величина чистых активов ООО должна быть больше суммы актуальных величин его уставного капитала (УК) и резервного фонда (РФ). Если это требование не соблюдается, дивиденды не подлежат выплате.

- Принимается окончательный вердикт о распределении прибыли между участниками.

Собрание совладельцев решает, как распорядиться чистой прибылью – выплатить дольщикам дивиденды или, как вариант, направить на развитие компании. Если все же решили выплачивать дивиденды, нужно уточнить, какую часть чистой прибыли стоит распределить между учредителями. Кроме того, следует определиться с тем, как именно прибыль будет распределяться между дольщиками (к примеру, пропорционально актуальным долям).

Собрание совладельцев решает, как распорядиться чистой прибылью – выплатить дольщикам дивиденды или, как вариант, направить на развитие компании. Если все же решили выплачивать дивиденды, нужно уточнить, какую часть чистой прибыли стоит распределить между учредителями. Кроме того, следует определиться с тем, как именно прибыль будет распределяться между дольщиками (к примеру, пропорционально актуальным долям). - Решение утверждается большинством, оформляется протоколом всеобщего собрания. В протоколе отражаются наименование юрлица, перечень действующих участников с указанием долей, список вопросов для обсуждения, вынесенный вердикт, а также сумма, сроки и способ выплаты. Если срок не уточняется в протоколе, дивиденды выплачиваются учредителям на протяжении шестидесяти дней с момента вынесения надлежащего вердикта.

- Руководитель хозяйственного общества издает распоряжение, в котором главному бухгалтеру или иному уполномоченному лицу поручается обеспечить исполнение вердикта, вынесенного всеобщим собранием дольщиков и оформленного надлежащим протоколом. Приказ этот оформляется обычно секретарем или делопроизводителем. Протокол собрания дольщиков является основанием для издания данного распоряжения и приложением к нему.

- Суммы выплачиваемых дивидендов вычисляются по избранному алгоритму. Самый распространенный вариант – общая величина чистой прибыли, подлежащая распределению, умножается на процентную долю каждого из участников. Из полученных значений сразу же удерживаются налоги (например, НДФЛ для дольщиков-граждан), которые перечисляются непосредственно в бюджет. Дивиденды (без налоговых сумм) могут выплачиваться как безналичным перечислением с расчетного счета, так и наличностью из кассы.

- Составляется необходимая отчетность, которая передается в налоговую службу с соблюдением установленных сроков. Например, на каждого из учредителей-граждан оформляются и подаются 2-НДФЛ и 6-НДФЛ.

Собрание совладельцев решает, как распорядиться чистой прибылью – выплатить дольщикам дивиденды или, как вариант, направить на развитие компании. Если все же решили выплачивать дивиденды, нужно уточнить, какую часть чистой прибыли стоит распределить между учредителями. Кроме того, следует определиться с тем, как именно прибыль будет распределяться между дольщиками (к примеру, пропорционально актуальным долям).

Собрание совладельцев решает, как распорядиться чистой прибылью – выплатить дольщикам дивиденды или, как вариант, направить на развитие компании. Если все же решили выплачивать дивиденды, нужно уточнить, какую часть чистой прибыли стоит распределить между учредителями. Кроме того, следует определиться с тем, как именно прибыль будет распределяться между дольщиками (к примеру, пропорционально актуальным долям). Приказ этот оформляется обычно секретарем или делопроизводителем. Протокол собрания дольщиков является основанием для издания данного распоряжения и приложением к нему.

Приказ этот оформляется обычно секретарем или делопроизводителем. Протокол собрания дольщиков является основанием для издания данного распоряжения и приложением к нему.На каком счете учитывать?

Бухгалтерский счет 84 отражает величину нераспределенной прибыли хозяйственного общества.

Этот счет позволяет оценить, какую именно сумму можно разделить между учредителями. Прибыль, распределяемая в виде дивидендов, списывается с 84 счета.

Прибыль, распределяемая в виде дивидендов, списывается с 84 счета.

Дивиденды, начисляемые и выплачиваемые участникам хозяйственного общества, учитываются по 75 счету с применением надлежащих аналитических субсчетов.

Этот счет подходит, если получатели дивидендов являются юрлицами, частными предпринимателями или обычными гражданами, не относящимися к сотрудникам этого хозяйственного общества.

Если же дивиденды выплачиваются работникам компании, начисляемые суммы лучше отражать по 70 бухгалтерскому счету.

Бухгалтерские проводки по начислению и выплате

Все денежные операции, связанные с начислением и выплатой учредителям юрлица обусловленных дивидендов, регистрируются в бухгалтерском учете определенными проводками.

Действие | Дебет | Кредит |

Проводка – начислены дивиденды субъектам, не относящимся к сотрудникам общества, за счет нераспределенной прибыли | 84 | 75 |

Дивиденды начисляются сотрудникам общества | 84 | 70 |

Налог удерживается с дивидендов, выплачиваемых субъектам, не относящимся к сотрудникам общества | 75 | 68 |

Налог удерживается с дивидендов, выплачиваемых сотрудникам общества | 70 | 68 |

Проводка – выплачены дивиденды субъектам, не относящимся к сотрудникам общества | 75 | 51,50 |

Проводка — дивиденды перечислены сотрудникам общества | 70 | 51,50 |

Налоги, удержанные с дивидендных выплат, перечисляются (переводятся) в бюджет | 68 | 51 |

Дивиденды, которые не удалось выплатить субъектам, не относящимся к сотрудникам общества, списываются (возвращаются) на счет нераспределенной прибыли | 75 | 84 |

Дивиденды, которые не получилось выплатить сотрудникам общества, списываются (возвращаются) на счет нераспределенной прибыли | 70 | 84 |

Полезное видео

О порядке учета выплаты дивидендов и долей от прибыли, подробно рассказано в данном видео:

youtube.com/embed/ZF2XdGUIJOE?feature=oembed» frameborder=»0″ allow=»accelerometer; autoplay; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>

youtube.com/embed/ZF2XdGUIJOE?feature=oembed» frameborder=»0″ allow=»accelerometer; autoplay; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>

Выводы

Учредителям ООО дивиденды выплачиваются с учетом соответствующих требований 14-ФЗ. Нормами действующего законодательства регламентируются различные аспекты распределения прибыли между совладельцами хозяйственного общества.

Решения о дивидендных выплатах принимаются всеобщим собранием дольщиков, оформляются надлежащим протоколом.

Огромное значение имеют условия, без соблюдения которых не представляется возможным распределение прибыли юрлица.

Дивиденды проводки в 1С

назад к базе знаний

Дивиденды – это чистая прибыль, которая исчисляется, как правило, по истечению 12 месяцев. На собрании учредителей, протоколом, выносится решение об выплате дивидендов. Если, дивиденды выплачиваются учредителю, который владеет акциями больше 3-ех лет, то доход не облагается ИПН. Если же, владеет менее, то облагается.

Если же, владеет менее, то облагается.

Дивиденды начисляются не более, чем 1 раз в год, в противном случае, начисление дивидендов, считается не законным. Выплата дивидендов, производится в течение месяца, со дня решения, о их выплате. Дивиденды могут выплачиваться частями, в течении определенного периода.

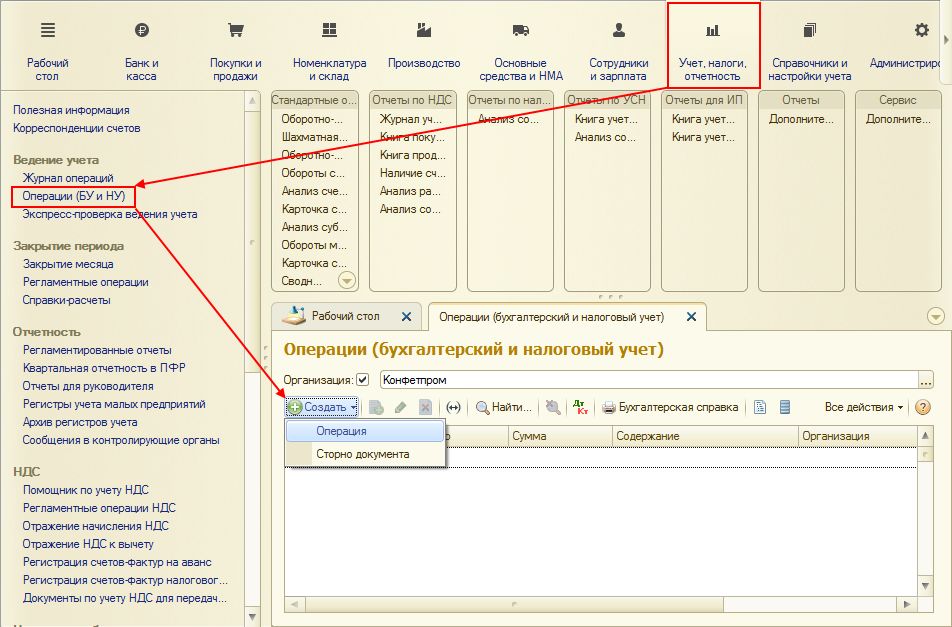

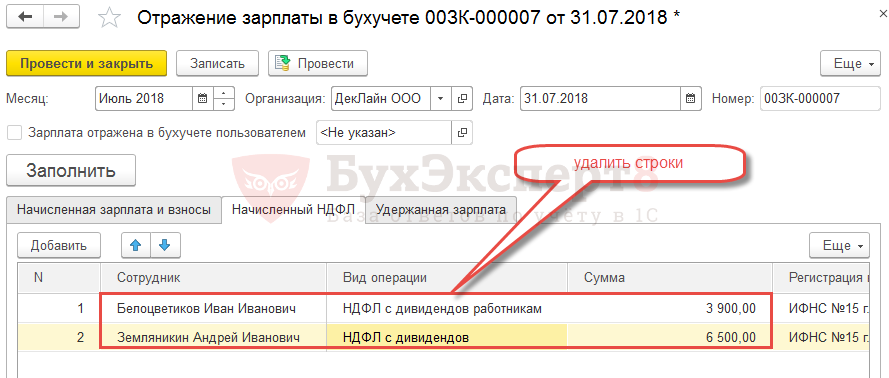

Начисление дивидендов, можно выполнить либо через «Операции», либо через начисление заработной платы.

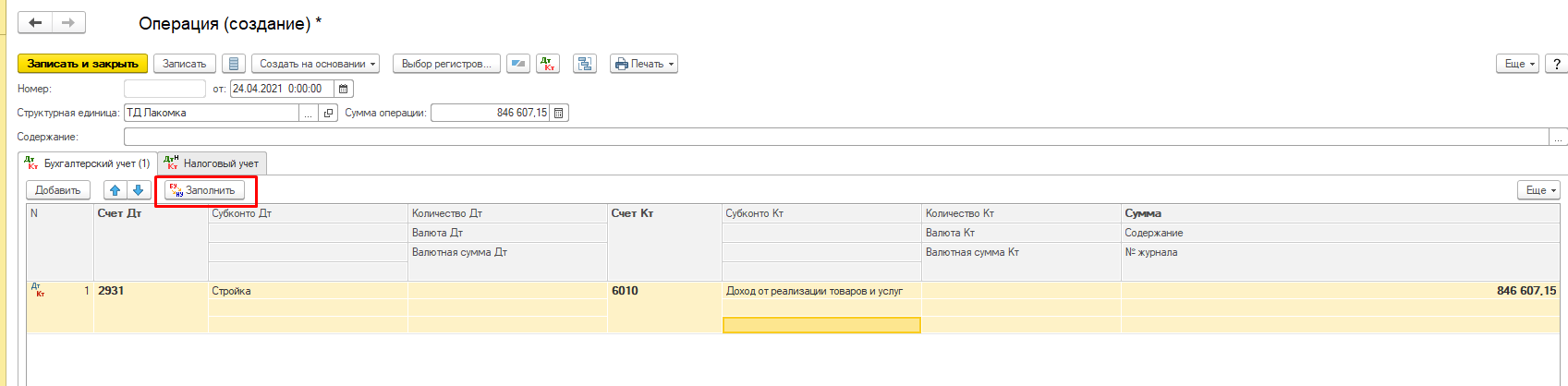

Разберем, как начислить операциями. Переходим в 1С, меню «Операции –Журнал операции». Нажимаем кнопку «Создать». Выбираем «Операция».

Перед нами откроется окно создания операции. Добавляем новую строку. В счете по дебету указываем счет начислений дивидендов -5620, по кредиту указываем счет 3040 – выплата дивидендов. Затем либо отдельной операций, либо в этом же окне, создаем еще одну строку, и начисляем ИПН и КПН, если, дивиденды выплачиваются владельцу акций, до 3-ех лет.

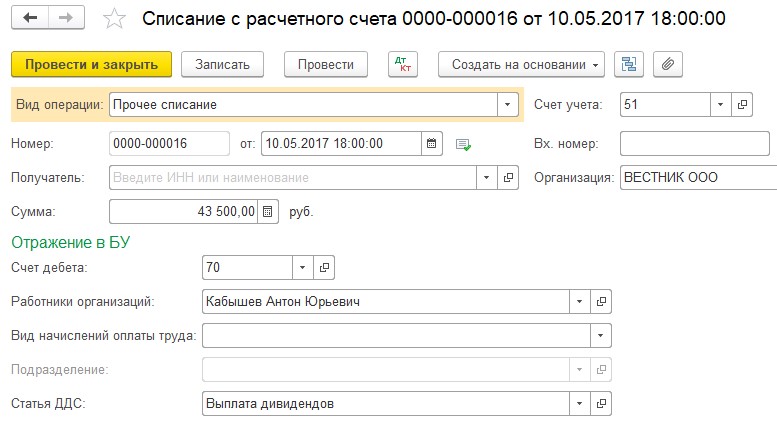

После начисления дивидендов и налогов, мы переходим к выплате. Можем выплатить дивиденды либо расходно-кассовым ордером, либо, платежным поручением, при этом счет по дебету 3040, счет по кредиту 1010 (касса), либо 1030(банковские счета).

Можем выплатить дивиденды либо расходно-кассовым ордером, либо, платежным поручением, при этом счет по дебету 3040, счет по кредиту 1010 (касса), либо 1030(банковские счета).

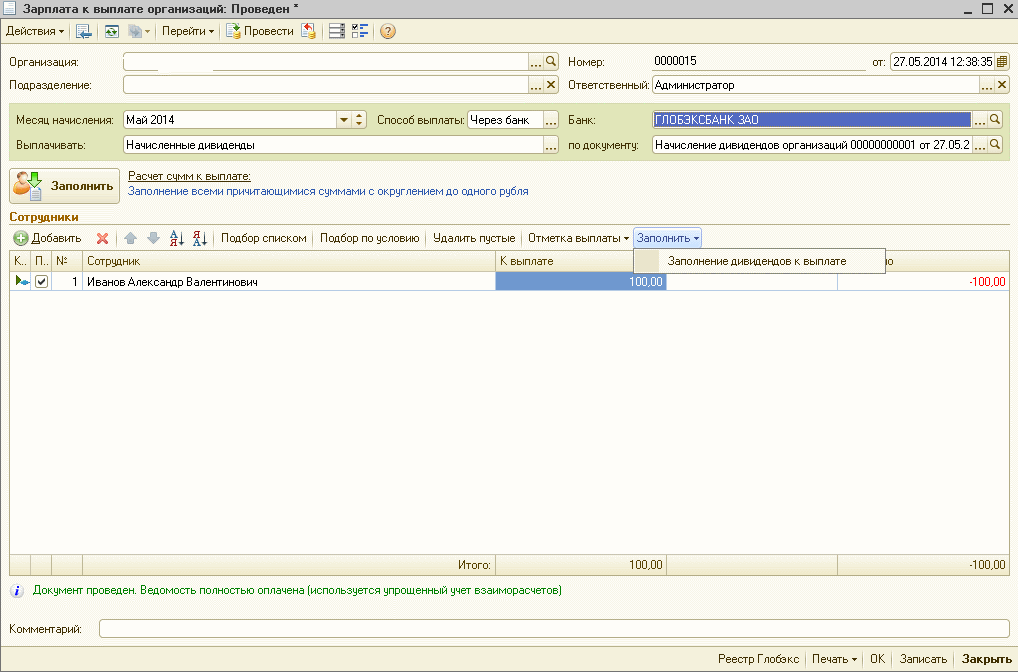

Еще один способ начислить дивиденды, это использовать функцию «Начисления заработной платы». В подсистеме «Зарплата». Первоначально, мы должны создать само начисление «дивиденды», выбираем «Зарплата-Справочники и настройки – Начисления организации». Далее создаем новое начисление, указываем способ расчета – фиксированная сумма.

Ну указываем, что «Засчитывается как отработанное время». На вкладке «Учет», в графе «Отражение в бух.учете», создаем новое отражение зарплаты в регламентном учете, указывая уже знакомые счет по дебету 5620 по кредиту 3040. И выбираем наше отражение.

Затем, решаем, согласно правилам, удерживаем ли мы с дивидендов ИПН, если да, то необходимо учесть ставку ИПН, которая будет 10%, а для дивидендов ставка 5%, сумму налога необходимо будет корректировать вручную. По всем остальным удержаниям, мы устанавливаем значение «Не облагается целиком». Сохраняем созданный вид начислений и переходим к документу «Начисления заработной платы».

По всем остальным удержаниям, мы устанавливаем значение «Не облагается целиком». Сохраняем созданный вид начислений и переходим к документу «Начисления заработной платы».

Нажимаем кнопку «Создать». Выбираем наш вид начислений. Сотрудника. Указываем сумму, нажимаем кнопку «Рассчитать».

Затем, переходим во вкладку «Расчет удержаний сотрудников» и рассчитываем ИПН.

После этого, формируем документ «Отражение зарплаты в регламентном учете». Указываем период начислений, авто заполнение – рассчитать. Как правило, документ заполнится автоматически.

Теперь, мы также, как и в первом варианте, выплачиваем наши дивиденды, либо через кассу, либо через банк.

Не забываем, один раз в год, 31.12. ___г. выполнять операции по закрытию месяца, с указанием расчета прибыли), а также рассчитать налог на прибыль. Так, сформировав ОСВ, вы всегда сможете посмотреть сумму к начислению дивидендов.

Надеемся наша статья была полезной. Желаем успехов!

Бухгалтер-консультант компании «ITSheff» Смирнова Е.А.

назад к базе знаний

Как начислить дивиденды в 1С 8.3 Бухгалтерия по шагам

Фактически, дивиденды – это то, ради чего работает предприятие, точнее собственник(ки) предприятия. Это та часть прибыли, которая делится между учредителями в соответствии с их долей участия.

Дивиденды – это доход физического или юридического лица. Поэтому на дивиденды (в случае с физическим лицом) накладывается Налог на доходы с физических лиц (НДФЛ). И это начисление мы тоже проделаем. По-другому, это часть чистой прибыли.

На данный момент в нашем учете есть пять ставок НДФЛ:

- 13% — самая основная и распространенная. Взимается с физических лиц Российской Федерации, получивших доход;

- 9% — самая простая и маленькая ставка. Накладывается на доход физических лиц, имеющих долю от деятельности третьих лиц;

- 15% — берется с доходов с лиц, не имеющих гражданства в России, но получающих доход от Российских компаний в качестве соинвесторов либо инвесторов;

- 30% — берется с доходов лиц, не входящих в предыдущий пункт;

- 35% — НДФЛ с доходов выигрышей и банковских процентов, если это не превышает установленный законом лимит.

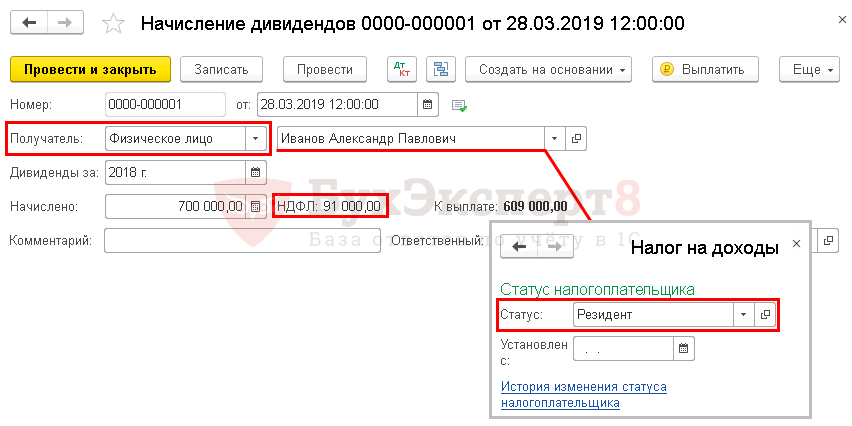

Рассмотрим пошаговую инструкцию, как выплачивать и начислять дивиденды в программе 1С 8.3 Бухгалтерия 3.0, а так же как оформить с этого дохода НДФЛ учредителей. Инструкция будет аналогичной и для начисления дивидендов в 1С 8.2.

Начисление дивидендов проводками документом 1С «Операция»

Сразу стоит заметить, что специального документа, чтобы начислить дивиденды в 1С 8.3 Бухгалтерия, нет, поэтому будем делать это вручную.

Зайдем в меню «Операции» и по ссылке зайдем в список операций, введенных вручную.

Там выберем через кнопку «Создать» пункт «Операция«. Вот как это выглядит:

Проводки по начислению дивидендов в 1С

Получите 267 видеоуроков по 1С бесплатно:

Проводки по дивидендам в 1С выглядят так:

- Если в программе ведется учет по нескольким организациям, то нужно будет ввести организацию. Далее нужно ввести общую сумму операции и содержание операции.

- Содержание: «Дивиденды, начисление. Физическое лицо (исключая сотрудников организации)». Дт: 84, Кт: 75 (субконто зависит от специфики каждой организации).

- Содержание: Удержан НДФЛ. Физическое лицо – сотрудник организации. Дивиденды могут начисляться и сотруднику организации. НДФЛ может также удерживаться с сотрудника. В этом случае вместо 75-го счета следует применять 70-й счет.

- И, наконец, проводки по выплате дивидендов: Дт: 75.2, Кт: 50, 51, 52 (можно оформить с помощью кассовых или банковских документов).

Дт: 84, Кт: 75 (субконто зависит от специфики каждой организации).

Дт: 84, Кт: 75 (субконто зависит от специфики каждой организации).Пример операции начисления:

Учет НДФЛ тоже вводится вручную, посредством операции (можно использовать тот же документ).

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Как правильно оформить начисление и выплату дивидендов?

25 Января, 2018

5430

ТОО выдало предварительно часть дивидендов учредителю 29 декабря 2017 года по итогам 2017 года . Как правильно оформить проводками начисление и выплату дивидендов?

Как правильно оформить проводками начисление и выплату дивидендов?

Ответ:

На основании статьи 40 Закона от 22 апреля 1998 года № 220-I О товариществах с ограниченной и дополнительной ответственностью распределение между участниками товарищества с ограниченной ответственностью чистого дохода, полученного товариществом по результатам его деятельности за год, производится в соответствии с решением очередного общего собрания участников товарищества,…

Пожалуйста, авторизуйтесь:

Документ показан не полностью! Для продолжения просмотра Вы должны быть авторизованы с действующей подпиской по тарифам: ЭКСПЕРТ, МАСТЕР, ПРОФ, ЭКОНОМ, ДЕМО ДОСТУП. Информация о тарифах

Информация о тарифахА так же Вы можете оформить подписку (или перейти на тариф выше) сейчас или запросить Демо-доступ.

Автор: 2551Видео материал:

Введение в дивиденды и дивидендную политику для частных компаний

Выдержка из новейшей книги З. Кристофера Мерсера, FASA, CFA, ABAR, Unlocking Private Company Wealth . Здесь это перепечатано с разрешения.

Вопрос дивидендной и дивидендной политики имеет большое значение для владельцев закрытого и семейного бизнеса и заслуживает пристального внимания.

К счастью, я рано познакомился с дивидендной политикой, когда мне позвонил клиент еще в 1980-х годах.

В течение нескольких лет я оценивал семейный бизнес Plumley Rubber Company, основанный мистером Гарольдом Пламли. Однажды в конце 80-х годов г-н Пламли позвонил мне и попросил помочь ему установить официальную политику выплаты дивидендов для его компании, принадлежавшей ему и его четырем сыновьям, все из которых работали в этом бизнесе.

Обычно я не разглашаю имена клиентов, но моя связь с семьей Пламли и Plumley Companies (его более позднее название) стала достоянием общественности в 1996 году, когда Майкл Пламли, старший сын основателя, а затем президент компании, выступил на конференции. 1996 Международная конференция по оценке бизнеса Американского общества оценщиков в Мемфисе, штат Теннесси.Он рассказал историю Plumley Companies и был достаточно любезен, чтобы поделиться с ними частью моего участия в течение почти 20 лет на тот момент.

Давайте рассмотрим дивиденды в перспективе, начав с обсуждения (чистой) прибыли и (чистого) денежного потока. Это две очень важные концепции для любого обсуждения дивидендов и дивидендной политики для закрытых и семейных предприятий. Для упрощения я часто опускаю (чистую) при обсуждении доходов и денежных потоков, но вы увидите, что это небольшое слово важно.

Это две очень важные концепции для любого обсуждения дивидендов и дивидендной политики для закрытых и семейных предприятий. Для упрощения я часто опускаю (чистую) при обсуждении доходов и денежных потоков, но вы увидите, что это небольшое слово важно.

(Чистая) прибыль бизнеса

Прибыль от бизнеса может быть выражена простым уравнением:

Прибыль = Общий доход — Общая стоимость

Затраты включают все операционные расходы предприятия, включая налоги.

- Корпорации C. Если ваша корпорация является корпорацией категории C, она будет платить налоги со своей прибыли, и прибыль не будет облагаться налогами. Строка в отчете о прибылях и убытках — это чистая прибыль или прибыль, остающаяся после оплаты всех расходов, включая налоги штата и федеральные.Между прочим, если ваша компания является корпорацией C, не стесняйтесь позвонить мне, чтобы начать разговор об этом решении.

- S Корпорации и ООО. Если ваша корпорация является корпорацией S или LLC (общество с ограниченной ответственностью), компания будет производить распределение, чтобы ее владельцы могли уплачивать сквозные налоги на прибыль. Чтобы получить эквивалентную точку чистой прибыли в отчете о прибылях и убытках корпорации C, необходимо перейти к строке, называемой чистым доходом (но это не так), и вычесть общую сумму распределений, выплаченных владельцам, чтобы они заплатили государству. и федеральный подоходный налог, который они должны уплатить компании (т.е., их сквозной) заработок. Эта сумма будет получена из отчета о движении денежных средств или отчета об изменениях нераспределенной прибыли.

Чтобы получить эквивалентную точку чистой прибыли в отчете о прибылях и убытках корпорации C, необходимо перейти к строке, называемой чистым доходом (но это не так), и вычесть общую сумму распределений, выплаченных владельцам, чтобы они заплатили государству. и федеральный подоходный налог, который они должны уплатить компании (т.е., их сквозной) заработок. Эта сумма будет получена из отчета о движении денежных средств или отчета об изменениях нераспределенной прибыли.

Чтобы получить эквивалентную точку чистой прибыли в отчете о прибылях и убытках корпорации C, необходимо перейти к строке, называемой чистым доходом (но это не так), и вычесть общую сумму распределений, выплаченных владельцам, чтобы они заплатили государству. и федеральный подоходный налог, который они должны уплатить компании (т.е., их сквозной) заработок. Эта сумма будет получена из отчета о движении денежных средств или отчета об изменениях нераспределенной прибыли.Игнорируя любые различия в налоговых ставках, чистая прибыль после уплаты налогов (корпоративных или личных) должна быть примерно одинаковой для корпораций C и сквозных организаций.

(Нетто) Денежный поток

Компании имеют неденежные расходы, такие как износ и амортизация основных средств и нематериальных активов. У них также есть денежные сборы за то, что не отражается в отчете о прибылях и убытках.Капитальные затраты на машины и оборудование, здания, компьютеры и другие основные средства зачитываются против износа и амортизации, и результат в данном году может быть положительным или отрицательным. Капитальные затраты имеют тенденцию быть «неоднородными», в то время как соответствующие амортизационные расходы амортизируются в течение нескольких лет, часто вызывая колебания в чистом виде.

Капитальные затраты имеют тенденцию быть «неоднородными», в то время как соответствующие амортизационные расходы амортизируются в течение нескольких лет, часто вызывая колебания в чистом виде.

Существуют другие «расходы» и «доходы» предприятий, которые не отражаются в отчете о прибылях и убытках. Эти вложения, как положительные, так и отрицательные, относятся к оборотному капиталу бизнеса.Активы оборотного капитала включают запасы и дебиторскую задолженность, а обязательства оборотного капитала включают кредиторскую задолженность и прочие краткосрочные обязательства. Изменения в оборотном капитале могут привести к ряду результатов для бизнеса. Рассмотрим две крайности, которые могут произойти в отношении наличных денег в данном году:

- Заработайте много денег, но не имеете наличных. Быстрорастущие компании могут обнаружить, что, несмотря на положительную прибыль, в конце месяца или года у них не остается денежных средств.Они должны финансировать свой быстрый рост, оставляя всю или большую часть прибыли в бизнесе в форме оборотного капитала для финансирования инвестиций в дебиторскую задолженность и / или запасы и на покупку основных средств для поддержки этого роста.

- Зарабатывайте мало денег, даже терпите убытки и приносите деньги. Компании, у которых наблюдается спад продаж, могут мало зарабатывать или даже терять деньги в отчете о прибылях и убытках, но при этом генерировать много денежных средств, потому что они собирают предыдущую дебиторскую задолженность или конвертируют ранее накопленные запасы в наличные во время спада.

Оборотный капитал в балансе — это разница между оборотными активами и краткосрочными обязательствами. Многие компании имеют краткосрочные кредитные линии, с помощью которых они финансируют вложения в оборотный капитал. Таким образом, понятие оборотного капитала может включать изменения краткосрочной задолженности.

Кроме того, компании генерируют денежные средства, занимая средства на долгосрочной основе, например, для финансирования крупных капитальных затрат. В течение года компания может быть нетто-заемщиком долгосрочного долга или иметь возможность погасить свой долгосрочный долг. Таким образом, нам нужно будет рассмотреть чистое изменение долгосрочной задолженности, если мы хотим понять, что происходит с денежными средствами в бизнесе в течение данного года.

Таким образом, нам нужно будет рассмотреть чистое изменение долгосрочной задолженности, если мы хотим понять, что происходит с денежными средствами в бизнесе в течение данного года.

Мы разрабатываем концепцию (чистого) денежного потока, который можно определить следующим образом на Рисунке 11.

Большинство финансовых аналитиков и банкиров согласятся, что это довольно хорошее определение чистого денежного потока.

Чистый денежный поток — источник хороших результатов

Мы ориентируемся на денежный поток, потому что это источник всех хороших результатов, которые приносит бизнес.Денежный поток для бизнеса в текущем году является, например, источником:

- Погашение долгосрочной задолженности. Выплата долга в порядке. Банкиры чрезвычайно сосредоточены на движении денежных средств, потому что они хотят ссужать долгосрочные средства только тем предприятиям, которые ожидают достаточного денежного потока для погашения долга, включая основную сумму и проценты на запланированной основе. Процентные расходы уже оплачены, если посмотреть на чистый денежный поток. Компании заимствуют на долгосрочной основе для финансирования ряда вещей, таких как земля, здания и оборудование, программное обеспечение и оборудование, а также многие другие производственные активы, финансирование которых в настоящее время может быть затруднено.Они также могут заимствовать на долгосрочной основе для финансирования выкупа акций или специальных дивидендов.

- Реинвестиции для будущего роста. Инвестиции в бизнес являются хорошими, если доступны адекватные доходы. Если компания генерирует положительный денежный поток в конкретном году, она может реинвестировать в бизнес для финансирования его будущего роста. Реинвестированная прибыль является важным источником инвестиционного капитала для закрытых и частных компаний Реинвестирование с ожиданием будущего роста (в виде дивидендов и прироста капитала) является важным источником прибыли для акционеров, но эта прибыль откладывается, по крайней мере, в виде денежных средств. , до даты в будущем.

- Дивиденды или выплаты. Корпоративные дивиденды тоже хороши, особенно если вы их получатель. Денежный поток также является обычным источником дивидендов (для владельцев корпорации C) или того, что мы называем «экономическим распределением», или распределением за вычетом сквозных налогов для акционеров (для владельцев корпорации S и LLC).

Процентные расходы уже оплачены, если посмотреть на чистый денежный поток. Компании заимствуют на долгосрочной основе для финансирования ряда вещей, таких как земля, здания и оборудование, программное обеспечение и оборудование, а также многие другие производственные активы, финансирование которых в настоящее время может быть затруднено.Они также могут заимствовать на долгосрочной основе для финансирования выкупа акций или специальных дивидендов.

Процентные расходы уже оплачены, если посмотреть на чистый денежный поток. Компании заимствуют на долгосрочной основе для финансирования ряда вещей, таких как земля, здания и оборудование, программное обеспечение и оборудование, а также многие другие производственные активы, финансирование которых в настоящее время может быть затруднено.Они также могут заимствовать на долгосрочной основе для финансирования выкупа акций или специальных дивидендов. , до даты в будущем.

, до даты в будущем.Что такое дивиденды?

В простейшем случае дивиденд (или экономическое распределение) отражает часть прибыли, которая не реинвестируется в бизнес в данном году, но выплачивается владельцам в форме текущей прибыли.

Для некоторых или многих частных и семейных предприятий эффективные дивиденды могут включать другой компонент, а именно сумму любых дискреционных расходов, которые, вероятно, были бы «нормализованы», если бы они были проданы. Дискреционные расходы включают:

- Компенсация сверх рыночной для собственников-менеджеров. Владельцы некоторых частных предприятий, которые выплачивают компенсацию себе и / или членам семьи по ставкам выше рыночных, должны понимать, что часть такой компенсации выше рыночной является эффективным дивидендом.

- Загадочные сотрудники в штате. Некоторые компании включают неработающих супругов, детей или других родственников в фонд заработной платы, когда от них не требуется работа.

- Расходы, связанные с неоперационными активами, используемыми в личных интересах собственников. Внеоперационные активы могут включать принадлежащие компании дома отдыха, воздушные суда, не необходимые для ведения бизнеса, транспортные средства, которыми управляют неработающие члены семьи, и другие.

Очень важно проанализировать вознаграждение, превышающее рыночный, и другие дискреционные расходы с точки зрения владельцев, чтобы установить реальную норму прибыли, получаемую от инвестиций в частный бизнес.В предыдущей главе мы коснулись концепции нормы прибыли на инвестиции для закрытого бизнеса. Если предположить, что в течение данного года не было реализованного прироста капитала от бизнеса, годовая доходность (AR) измеряется следующим образом:

Теперь мы добавляем к этому любые дискреционные расходы, которые превышают рыночные или не соответствуют нормальным операционным расходам бизнеса, которые берут на себя собственники:

Теперь мы знаем, что такое дивиденды, и они включают дискреционные льготы, которые, вероятно, будут прекращены и преобразованы в прибыль в случае продажи.

Мы не будем акцентировать внимание на дискреционных преимуществах в продолжающемся обсуждении дивидендов и дивидендной политики. Однако владельцам бизнеса важно понимать, что в той мере, в какой существуют дискреционные льготы, они отражают часть их доходов от инвестиций в их бизнес.

Таким образом, дивиденды — это текущие доходы владельцев бизнеса. Дивиденды обычно представляют собой остаточные выплаты владельцам после выплаты всех других необходимых долговых обязательств и всех желаемых реинвестиций в бизнес.

Дивиденды и дивидендная политика для частных компаний

С введением выше о дивидендах для частных компаний мы можем теперь поговорить о дивидендной политике. Оставшаяся часть этой главы посвящена семи важным моментам, которые следует учитывать при размышлении о дивидендной политике вашей компании.

- У каждой компании есть дивидендная политика.

- Дивидендная политика влияет на рентабельность инвестиций в бизнес.

- Дивидендная политика — отправная точка для диверсификации портфеля.

- Специальные дивиденды повышают личную ликвидность и диверсификацию.

- Дивидендная политика имеет значение для частных компаний.

- Дивидендная политика фокусирует внимание руководства на финансовых результатах.

- Советам директоров необходимо разработать продуманную дивидендную политику.

Теперь мы сосредоточимся на каждом из этих семи факторов, которые вам необходимо знать о дивидендной политике вашей компании.

В каждой компании есть дивидендная политика

Начнем с очевидного наблюдения о том, что у вашей компании есть дивидендная политика.Возможно, это не формальная политика, но она у вас есть. Каждый год каждая компания зарабатывает деньги (или нет) и генерирует денежный поток (или нет). Предположим на данный момент, что компания генерирует положительную прибыль, как мы определили термин выше. Если задуматься, есть только три вещи, которые можно сделать с прибылью от бизнеса:

- Реинвестируйте прибыль в бизнес либо в виде оборотного капитала, машин и оборудования, программного обеспечения и компьютеров и т. П., Либо даже в виде избыточных или избыточных активов.

- Погасить долг.

- Выплата дивидендов владельцам (или экономическое распределение — после сквозных налогов — для S-корпораций и LLC) или обратная покупка акций (другая форма дохода акционерам).

П., Либо даже в виде избыточных или избыточных активов.

П., Либо даже в виде избыточных или избыточных активов.Вот и все. Это все варианты. Каждый бизнес будет делать одно или несколько из этих действий со своей прибылью каждый год. Если бизнес генерирует избыточные денежные средства и реинвестирует в компакт-диски или накапливает другие неоперационные активы, он реинвестирует в бизнес, хотя, вероятно, не с оптимальной нормой прибыли от реинвестирования.Даже если ваш бизнес не выплачивает дивиденды вам и вашим совладельцам, у вас действует дивидендная политика, и коэффициент выплаты дивидендов составляет 0% от прибыли.

С другой стороны, если ваш бизнес генерирует значительный денежный поток и не требует значительных реинвестиций для роста, можно использовать дивидендную политику, предусматривающую выплату 90% или даже до 100% прибыли в большинстве лет. Это часто имеет место в не капиталоемких предприятиях сферы услуг.

Это часто имеет место в не капиталоемких предприятиях сферы услуг.

Напомним, что если бизнес выплачивает своим владельцам дискреционные льготы, превышающие рыночные нормы компенсации, или если оно несет значительные личные расходы собственников, это экономический эквивалент выплаты дивидендов владельцам.Поэтому, разговаривая с владельцами бизнеса, где такие расходы значительны, мы напоминаем им, что они действительно платят дивиденды и должны знать об этом.

Некоторые могут подумать, что дискреционные расходы являются источником только малых предприятий; однако они существуют во многих крупных предприятиях, даже если их стоимость исчисляется сотнями миллионов.

Дискреционные расходы не обязательно плохи, но они могут создать проблемы. В компаниях с более чем одним акционером дискреционные расходы создают потенциальные проблемы (не) справедливости.Однако дискреционные расходы оплачиваются в пользу одного акционера или группы акционеров, а не в пользу других, они по-прежнему являются доходом для некоторых акционеров.

У каждой компании, в том числе и у вас, есть дивидендная политика. Это правильная политика для вашей компании и ее владельцев?

Дивидендная политика влияет на рентабельность инвестиций в бизнес

Чтобы увидеть взаимосвязь между дивидендной политикой и рентабельностью инвестиций, мы можем изучить пару уравнений.Это краткое обсуждение основано на более продолжительном обсуждении в моей книге «Оценка бизнеса : интегрированная теория, второе издание » (John Wiley & Sons, 2007). Существует базовое уравнение оценки, называемое моделью Гордона. Эта модель утверждает, что цена (P0) ценной бумаги — это ее ожидаемый дивиденд (D1), капитализированный по ее ставке дисконтирования (R) минус ее ожидаемые долгосрочные темпы роста дивиденда (Gd). Эта модель выражается следующим образом:

D1 равно прибыли, умноженной на часть выплаченной прибыли, или коэффициент выплаты дивидендов (DPO), поэтому мы можем переписать основное уравнение следующим образом:

Это уравнение говорит о том, что чем больше компания выплачивает дивиденды, тем медленнее она сможет расти, потому что Gd или темпы роста дивидендов на самом деле являются ожидаемыми темпами роста прибыли на основе соответствующих Политика дивидендов.

Мы можем упрощенно взглянуть на это в словесных уравнениях следующим образом:

Дивидендный доход + прирост капитала = Общая прибыль

Дивидендная доходность + рост (оценка) = стоимость капитала (или ставка дисконтирования, R)

Эти уравнения отражают основные принципы корпоративных финансов, которые относятся не только к публичным компаниям, но и к частным предприятиям. Во всех приведенных выше уравнениях есть важное допущение — денежный поток, не выплаченный в виде дивидендов, реинвестируется в бизнес по его ставке дисконтирования R.

Есть много примеров успешных частных компаний, которые не платят дивиденды даже перед лицом неблагоприятных возможностей реинвестирования. Если дивиденды не выплачиваются, а прибыль реинвестируется в низкодоходные активы, накопление избыточных активов будет иметь тенденцию к снижению рентабельности капитала и инвестиций для всех акционеров.

Кроме того, накопление избыточных активов снижает относительную оценку компаний, поскольку рентабельность собственного капитала (ROE) является важным фактором роста стоимости. Например, без доказательств рассмотрим следующую взаимосвязь:

Например, без доказательств рассмотрим следующую взаимосвязь:

ROE x кратная цена / прибыль = цена / балансовая стоимость

При заданном кратном (чистой) прибыли, доступной на рынке, рентабельность собственного капитала компании будет определять коэффициент ее цена / балансовая стоимость. Множитель цена / балансовая стоимость показывает, насколько ценна компания по отношению к ее балансовой стоимости или остаточной стоимости инвестиций ее акционеров в бизнес.

Рассмотрим простой пример. Предположим, что рентабельность собственного капитала компании составляет 10%, а соответствующий коэффициент рыночной цены / прибыли (P / E) равен 10x.Используя формулу выше:

В этом примере компания будет оцениваться по ее балансовой стоимости, и акционеры не получат выгоды от какой-либо «деловой репутации» или стоимости, превышающей балансовую стоимость. Однако учтите, что рентабельность собственного капитала аналогичной компании составляет 15%.

- Если предположить, что коэффициент P / E равен 10x, он будет оценен в 150% от его балансовой стоимости.

- Предположим, вторая компания из-за высокой доходности получила коэффициент P / E 11x. В этом случае коэффициент цена / книга составит 165%.

В той степени, в которой дивидендная политика компании влияет на ее текущую рентабельность собственного капитала, она влияет на ее относительную стоимость на рынке и текущую прибыль, которую получают ее акционеры.

Короче говоря, ваша дивидендная политика влияет на окупаемость инвестиций в ваш бизнес, а также на ваши текущие доходы от этих инвестиций.

Дивидендная политика — отправная точка для диверсификации портфеля

Вспомните историю, когда меня попросили помочь разработать дивидендную политику для частной компании.Компания быстро росла в течение ряда лет, и возможности ее роста и диверсификации в сфере поставок автозапчастей были не такими привлекательными, как раньше. Генеральный директор, который был мажоритарным акционером, понимал это, а также то, что его сыновья (его коллеги-акционеры) могли получить прибыль от своих инвестиций в компанию, которые в совокупности были значительными.

Мы проанализировали дивидендные политики всех публичных компаний, которые, по нашему мнению, были достаточно сопоставимы с этой компанией.Я не помню точных цифр, но полагаю, что средняя дивидендная доходность публичных компаний находилась в пределах 3%. Когда я проанализировал частную компанию, стало ясно, что она все еще растет несколько быстрее, чем публичные, поэтому окончательная рекомендация по дивидендам составляла около 1,5% от стоимости.

Значение, с которым сравнивалась дивидендная доходность 1,5%, было результатом независимой оценки, которую мы готовили каждый год. Судя по стоимости на тот момент, я напомню, что годовой дивиденд начинался примерно с 300 000 долларов в год.Но для отца и сыновей это стало отправной точкой для диверсификации их портфелей от полной сосредоточенности на успешном частном бизнесе.

Ваша дивидендная политика может стать отправной точкой для диверсификации богатства или может улучшить процесс диверсификации, если он уже начался.

Специальные дивиденды повышают личную ликвидность и диверсификацию

Несколько лет назад я был советником публичной банковской холдинговой компании.Из-за прошлых слабых дивидендов этот банк накопил несколько миллионов долларов избыточного капитала. Акции продавались очень вяло, а рыночная цена была довольно низкой, что отражало очень низкую рентабельность собственного капитала (помните обсуждение выше).

Из-за очень слабого рынка акций программа обратного выкупа акций не считалась работоспособной. После некоторого анализа я рекомендовал совету директоров утвердить крупные единовременные специальные дивиденды. В то же время я предложил им одобрить небольшое увеличение текущих квартальных дивидендов.Обе эти рекомендации предоставили акционерам ликвидность и возможность диверсифицировать свои активы.

Поскольку большая часть акций принадлежала совету директоров, обсуждение возможностей ликвидности и диверсификации при сохранении их относительной доли владения в банке было привлекательным.

На последнем заседании совета директоров перед сделкой один из директоров немного посчитал. Он отметил, что если они выплатят большие специальные дивиденды, банк потеряет прибыль на эти миллионы, и прибыль снизится.Я согласился с его расчетами, но указал (расчеты уже включены в пакет совета директоров), что ликвидируемые активы были очень низкими по доходности и что прибыль (и прибыль на акцию) не сильно упадет. При уменьшении собственного капитала на больший процент рентабельность собственного капитала банка должна увеличиться. Таким образом, повышение рентабельности собственного капитала при постоянном рыночном мультипликаторе P / E должно увеличить мультипликатор цены / балансовой стоимости банка.

Директор поставил меня в тупик. Он спросил в упор: «Что будет с курсом акций?» Я сказал ему, что не знал наверняка (есть ли когда-либо?), Но что он должен несколько увеличиться, и, если рынки будут полагать, что они будут действовать аналогичным образом в будущем, он может значительно увеличиться.После выплаты специальных дивидендов цена акций выросла более чем на 20%.

Специальные дивиденды, если у вашей компании есть избыточные активы, могут повысить личную ликвидность и диверсификацию. Они также могут помочь увеличить текущую прибыль акционеров. Я всегда был против сохранения значительных избыточных активов на балансах компании из-за их негативного воздействия на доходность акционеров и их негативного психологического воздействия. Руководству слишком легко привыкнуть к раздутому балансу.

Если у вашего бизнеса избыточные активы, рассмотрите возможность выплаты специальных дивидендов. Ваши акционеры это оценят.

Дивидендная политика имеет значение для частных компаний

Кто-то однажды сказал, что прибыль — это вопрос мнения, а дивиденды — это факт. Мы знаем, что когда выплачиваются дивиденды, владельцы компаний получают выгоду, платят налоги и делают индивидуальный выбор в отношении своего реинвестирования или потребления.

Общий доход от инвестиций в бизнес равен его дивидендной доходности плюс прирост стоимости (при условии отсутствия прироста капитала) относительно начальной стоимости.Однако, в отличие от нереализованного повышения курса, дивиденды приносят текущие и приемлемые для банка доходы. Они уменьшают неопределенность получения прибыли. Кроме того, если рост компании замедлился из-за относительно небольшого количества хороших возможностей для реинвестирования, разумная дивидендная политика может помочь обеспечить постоянную благоприятную прибыль в целом.

Основываясь на многолетнем сотрудничестве с тесно связанными предприятиями, мы заметили, что компании, которые не платят дивиденды, а вместо этого накапливают избыточные активы, со временем имеют более низкую доходность.Однако есть более коварный вопрос. Менеджмент компаний, у которых есть много избыточных активов, может быть ленивым. Хуже, однако, противоположная тенденция. Имея много наличных денег, слишком легко почувствовать давление, чтобы сделать крупное и, возможно, неразумное вложение, например, приобретение, которое не только поглотит лишние деньги, но и снизит отдачу от остальной части бизнеса.

Дивидендная политика — это рычаг, с помощью которого хорошо управляемые компании оценивают скорость своих реинвестиций.Если инвестиционных возможностей предостаточно, тогда может оказаться целесообразным выплата без дивидендов или выплаты с низкими дивидендами. Однако, если возможности реинвестирования невелики, то выплата крупных дивидендов может быть вполне уместной.

В любом случае дивидендная политика имеет значение для частных компаний.

Дивидендная политика фокусирует внимание руководства на финансовых результатах

Советы директоров обычно осторожно относятся к дивидендам и неохотно сокращают их после выплаты регулярных дивидендов.Необходимость, исходя из заявленной политики, выплачивать, скажем, 35% прибыли в виде дивидендов акционерам (только пример), сосредоточит внимание руководства на создании достаточной прибыли и денежного потока каждый год для выплаты дивидендов и проведения необходимых реинвестиций. в бизнесе, чтобы поддерживать его рост.

Ни одно руководство (даже если это вы) не захочет сообщать совету директоров (даже если вы в нем) или группе акционеров, что дивиденды, возможно, придется уменьшить или отменить из-за плохих финансовых результатов.

Советам директоров необходимо разработать продуманную дивидендную политику

Если дивидендная политика — это дроссель, с помощью которого можно управлять денежным потоком, который не нужен для реинвестирования в бизнес, имеет смысл обращаться с этим дросселем осторожно и вдумчиво. Доходы акционерам могут поступать в виде дивидендов или в форме обратного выкупа акций.

Хотя обратный выкуп акций не является денежным дивидендом, он обеспечивает денежные средства продающим акционерам и компенсирует выгоды оставшимся акционерам.В главе 10 книги (Выкуп акций с использованием заемных средств: иллюстративный пример) приводится пример выкупа значительных долей за счет заемных средств у контролирующего акционера для обеспечения ликвидности и диверсификации.

С теоретической и практической точки зрения, основная причина удержания доступных дивидендов сегодня — это реинвестирование, чтобы иметь возможность обеспечить более крупные будущие дивиденды — и более крупные в выражении текущей стоимости сегодня. Удержание дивидендов по следующим причинам — не лучший вариант:

- Патриарх удерживает дивиденды , чтобы не дать второму (или третьему или более) поколениям получить доступ к фондам.

- Контрольная группа предпочитает отложить выплату дивидендов , чтобы избежать выплаты некоторым миноритарным акционерам.

- Дивиденды не выплачены , потому что руководство (и правление) хотят создать большое гнездо против возможных будущих

невзгод. - Дивиденды — это , невыплаченные для накопления избыточных или неоперационных активов на балансе по личным причинам или по причинам тщеславия

.

Дивидендная политика важна, и ваш совет директоров должен разработать продуманную дивидендную политику для вашего бизнеса.

Заключение

Дивиденды и дивидендная политика важны для владельцев закрытого и семейного бизнеса. Дивиденды могут стать источником ликвидности и диверсификации для владельцев частных компаний. Дивидендная политика также может повлиять на то, как руководство уделяет внимание финансовым результатам.

Для конфиденциального обсуждения вопросов корпоративной оценки или консультирования по сделкам, пожалуйста, свяжитесь с нами.

Об авторе

АкцияFounders — Обзор, График распределения и практический пример

Что такое Акция Founders?

Акции учредителей — это акции, которые передаются ранним учредителям организации.Этот тип акций несколько отличается от обыкновенных акций, продаваемых на вторичном рынке. Вторичный рынок. Вторичный рынок — это место, где инвесторы покупают и продают ценные бумаги у других инвесторов. Примеры: Нью-Йоркская фондовая биржа (NYSE), Лондонская фондовая биржа (LSE). Основные отличия заключаются в том, что (1) акции учредителей могут быть выпущены только по номинальной стоимости, и (2) они имеют график перехода прав.

Акции учредителей сами по себе не являются юридическим термином. Это просто термин, используемый для описания акций. Акционерный капитал. Акционерный капитал (также известный как Акционерный капитал) — это счет на балансе компании, который состоит из акционерного капитала плюс выпущенный для первых инвесторов или участников компании.Это могут быть инвесторы или любое другое лицо, которое помогло воплотить идею компании в реальность. Следовательно, устав фирмы может даже не включать этот термин.

Зачем рассматривать график перехода прав для акций учредителей

Как уже упоминалось, одной уникальной характеристикой акций учредителей является то, что они имеют график перехода прав Клифф Вестинг Клиффское наделение правами — это процесс, при котором сотрудники имеют право на получение всех льгот от квалифицированного выхода на пенсию в их фирме. планы на заданную дату.График определяет точное время, когда акционерам разрешено использовать свои опционы на акции. Например, если физическое лицо владеет акциями, переданными в течение пяти лет, это означает, что они могут быть реализованы через пять лет. Таким образом, акционеру необходимо будет работать на фирму в течение этого периода или просто переждать этот период, прежде чем ему будет разрешено реализовать свои опционы на акции.

Но почему человек должен учитывать график перехода прав на акции своих учредителей? Две причины: во-первых, если один из первых основателей решает уйти или его просят уйти, когда компания еще молода, график наделения правами помогает защитить других учредителей от «безбилетника». Безбилетник — это человек, который получает выгоду. от чего-то, не прилагая усилий и не платя за это.Другими словами, безбилетники — это те, у кого проблемы. Хотя большинство команд-основателей остаются сплоченными, по крайней мере, до, например, IPO, нередко один или несколько учредителей расходятся. Когда такое событие происходит, ограничение наделения правами гарантирует, что ушедший основатель не получит больше выгоды в результате усилий тех, кто остался, чтобы построить фирму.

Во-вторых, график перехода готовится, если компания ожидает будущих инвестиций, таких как венчурный капитал или бизнес-ангелы, которые обычно просят ввести такого рода ограничения на переход.Человек может решить подождать до момента инвестирования, чтобы решить эту проблему. Недостатком для учредителей, играющих в «выжидательную» игру, является то, что они подвергаются риску не получить справедливое распределение капитала компании. Инвесторы, которые позже вложат свои деньги в фирму, могут выступить с более обременительным предложением о том, как разделить капитал, по сравнению с тем, которое учредители создали бы, если бы они были сами по себе.

Как распределить акции учредителей

Руководящим принципом при разделении капитала между заинтересованными сторонами является справедливость.Итак, как следует разделить акции учредителей?

Во-первых, физическому лицу следует иметь в виду, что по мере расширения его фирмы увеличивается и количество вовлеченных сотрудников и участников. Это можно описать как добавление людей в «слои».

- Самый верхний слой будет состоять из первых основателей фирмы. Это может быть один, два или несколько человек, но идея состоит в том, что все они начали работать одновременно. Это означает, что все они подверглись одинаковому риску, бросив работу и отправившись в неизвестность, создав новую компанию.

- Второй уровень состоит из первых реальных сотрудников. К тому времени, когда основатель привлекает этих людей, он уже видит, как небольшая сумма денег поступает и выходит, будь то от инвесторов или постоянных клиентов. Сотрудники не рискуют так сильно, как основатели, поскольку им сразу же гарантируется зарплата или зарплата.

- Третий слой состоит из сотрудников, которых нанимают намного позже. К этому времени у фирмы все в порядке и, вероятно, она получает прибыль.

Для большинства организаций каждый уровень занимает около года.Таким образом, к тому времени, когда фирма расширится до уровня публичности, у нее будет пять или более уровней сотрудников.

Теперь при разделе капитала самые первые учредители должны получить не менее 50% компании. Каждый из последующих уровней должен получить 10% компании, которые затем делятся поровну между всеми сотрудниками этого уровня.

Практический пример акций учредителей

- Предположим, что у фирмы есть два ранних учредителя, каждый из которых владеет 2500 акциями.Поскольку у компании 5 000 выпущенных акций, каждый учредитель получает половину.

- Если фирма наймет четырех сотрудников в первый год, то каждый из них получит около 250 акций. Таким образом, сумма находящихся в обращении акций составляет 6000.

- Предположим, компания наняла еще 20 рабочих во второй год. Каждой из них выпущено по 50 акций. Причина, по которой они получают меньше акций, заключается в том, что они не подвергаются такому риску, переходя на работу в компанию, по сравнению с людьми, которые пришли на работу ранее.Каждый из этих сотрудников получает по 50 долей, поскольку каждый уровень получает по 1000 долей для разделения между собой.

- Когда фирма достигнет своего шестого уровня, она выпустит 10 000 акций. Первым учредителям будет принадлежать 25% акций, а оставшиеся акции будут равномерно распределены между слоями.

Владельцы компаний не всегда должны придерживаться приведенной выше формулы при распределении акций учредителей. Однако основная идея состоит в том, чтобы в первую очередь установить порядок старшинства или иерархии, чтобы те, кто больше всего рисковал, получали наибольшую долю.

Заключение

Акции учредителей — это акции, выпущенные учредителям компании. Часто акции не получают никакой прибыли до тех пор, пока не будут выплачены дивиденды держателям обыкновенных акций. Акции учредителей имеют график перехода прав, который определяет, когда акции могут быть реализованы. График перехода жизненно важен, потому что он помогает защитить учредителей от проблемы безбилетника, если один из них решит уйти. Это также защищает капитал учредителей, когда в уравнение вступают другие инвесторы.

Дополнительные ресурсы

Спасибо за то, что прочитали объяснение CFI о Founders Stock. CFI предлагает специалиста по финансовому моделированию и оценке (FMVA) ™. Станьте сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® Сертификат CFI «Финансовый аналитик по моделированию и оценке» (FMVA) ® поможет вам обрести уверенность в своей финансовой карьере. Запишитесь сегодня! программа сертификации для тех, кто хочет вывести свою карьеру на новый уровень. Чтобы продолжать учиться и продвигаться по карьерной лестнице, вам будут полезны следующие ресурсы CFI:

- Структура капитала Структура капитала Структура капитала — это сумма долга и / или собственного капитала, используемая фирмой для финансирования своей деятельности и финансирования своих активов.Структура капитала фирмы

- Покупка активов и покупка акций Покупка активов и покупка акций Покупка активов и покупка акций — два способа выкупа компании, и каждый метод приносит пользу покупателю и продавцу по-разному. В этом подробном руководстве рассматриваются и перечисляются плюсы и минусы, а также причины структурирования сделки с активами или акциями в сделке M&A.

- Привилегированные акцииПривилегированные акцииПривилегированные акции (привилегированные акции, привилегированные акции) — это класс владения акциями в корпорации, которая имеет преимущественное право на активы компании по сравнению с обыкновенными акциями.Акции старше обыкновенных акций, но более младшие по сравнению с долговыми обязательствами, такими как облигации.

- Запрещенные акции Запрещенные акции Запрещенные акции относятся к предоставлению акций лицу, которое подчиняется условиям, которые должны быть выполнены, прежде чем акционер сможет реализовать право на передачу или продажу акций. Он обычно выдается корпоративным должностным лицам, таким как директора и руководители высшего звена.

Годовой отчет AEA-Bridges Impact Corp. в соответствии с разделами 13 и 15 (d)

ПРИМЕЧАНИЕ 5. — АКЦИИ УЧРЕДИТЕЛЯ ОПЕРАЦИЙ СО СВЯЗАННЫМИ СТОРОНАМИ

29 июля 2020 года Спонсор заплатил 25 000 долларов США для покрытия определенных затрат на размещение и создание Компании в качестве вознаграждения за 11 500 000 обыкновенных акций класса B («Акции учредителей»).4 августа 2020 года Компания выплатила дивиденды по акциям, в результате чего было выпущено и находится в обращении 14 375 000 обыкновенных акций класса B. 14 сентября 2020 года Спонсор безвозвратно передал Компании для аннулирования и за нулевое вознаграждение 2 875 000 обыкновенных акций класса B, в результате чего Спонсор стал владельцем 11 500 000 обыкновенных акций класса B. Акции учредителей включали в себя до 1 500 000 акций, которые подлежали конфискации в зависимости от степени реализации опциона андеррайтера на дополнительное распределение, так что количество Акций учредителя будет равным, исходя изпреобразованных

акций. , примерно 20% выпущенных и находящихся в обращении обыкновенных акций Компании после первичного публичного размещения.Срок действия выбора андеррайтеров для исполнения опциона на перераспределение долей истек, что привело к конфискации 1 500 000 акций. Соответственно, по состоянию на 31 декабря 2020 года выпущено и находится в обращении 10 000 000 Акций учредителей. Спонсор согласился, за ограниченными исключениями, не передавать, переуступать или продавать какие-либо доли учредителей до самого раннего из: (A) одного года после завершения объединения бизнеса и (B) после объединения бизнеса, ( x) если цена закрытия обыкновенных акций класса А равна или превышает 12 долларов США.00 за акцию (с поправкой наподразделений,

дивидендов по акциям, выпуск прав, реорганизацию, рекапитализацию и т.п.) за любые 20 торговых дней в течение любого30-дневного периода

дней, начинающегося как минимум через 150 дней после объединения бизнеса или (y) дата, когда Компания завершает ликвидацию, слияние, обмен акций или другую аналогичную операцию, в результате которой все публичные акционеры имеют право обменять свои обыкновенные акции класса A на денежные средства, ценные бумаги или другое имущество.Соглашение об административных услугах

Компания заключила соглашение, начиная с 5 октября 2020 г., о выплате аффилированному лицу Спонсора до 10 000 долларов в месяц за офисные помещения, услуги секретаря и административную поддержку. После завершения Объединения бизнеса или его ликвидации Компания прекратит выплачивать эти ежемесячные сборы. За период с 29 июля 2020 г. (начало) по 31 декабря 2020 г. Компания получила 30 000 долларов США в качестве вознаграждения за эти услуги, из которых 30 000 долларов США включены в начисленные расходы в прилагаемом балансе по состоянию на 31 декабря 2020 года.

Простой вексель — Связанная сторона

31 июля 2020 года Компания выпустила необеспеченный вексель («Вексель») Спонсору, в соответствии с которым Компания может получить заем на общую сумму до 300 000 долларов США. Вексель представлял собой беспроцентный вексельс уплатой

и подлежал выплате ранее (i) 31 декабря 2020 г. и (ii) завершения Первоначального публичного предложения. Непогашенный остаток по Простому векселю в размере 171 395 долларов США был погашен при закрытии первичного публичного предложения 5 октября 2020 года.Для финансирования транзакционных издержек в связи с Объединением бизнеса Спонсор или аффилированное лицо Спонсора, или некоторые должностные лица и директора Компании могут, но не обязаны, предоставлять в ссуду средства Компании, если это может потребоваться («Рабочие Капитальные ссуды »). Такие ссуды оборотного капитала будут подтверждены векселями. Векселя могут быть возвращены после завершения объединения бизнеса без процентов или, по усмотрению кредитора, банкноты на сумму до 1 500 000 долларов могут быть конвертированы после завершения объединения бизнеса в варранты по цене 1 доллар.00 за ордер. Такие ордера будут идентичны ордерам на частное размещение. В случае, если объединение бизнеса не закрывается, Компания может использовать часть доходов, хранящихся за пределами Доверительного счета, для погашения ссуд на оборотный капитал, но никакие поступления, хранящиеся на Доверительном счете, не будут использоваться для погашения ссуд на оборотный капитал. По состоянию на 31 декабря 2020 года у Компании не было непогашенных займов по займам на оборотный капитал.

Положения и условия по продуктам лояльности

Важные положения и условия учетной записи Loyalty Select

Владение учетной записью — За исключением случаев, явно указанных в данном раскрытии, право собственности на выбранную учетную запись лояльности будет отражать ваше обычное владение сберегательным счетом, и все другие положения и условия в вашем Соглашении о членском счете и раскрытии будут применяться к этой учетной записи.

Пополнение выбранного счета лояльности — Хотя вы не можете вносить депозиты на этот счет, вы можете претендовать на участие в программах лояльности, которые позволяют автоматически вносить средства на этот счет.

Снятие или перевод средств со специальной учетной записи лояльности — Средства с вашей учетной записи лояльности Select могут быть сняты в любое время или могут быть переведены на любую другую учетную запись, владельцем которой вы являетесь в FFCU. После вывода средства не могут быть возвращены.

Закрытие учетной записи Loyalty Select — Вы можете снять все средства со своей учетной записи Loyalty Select в любое время, не закрывая ее. В идеале этот счет остается открытым, чтобы мы могли вносить дополнительные средства из программ счетов лояльности, на которые вы можете продолжать претендовать. Если вы решите закрыть свою учетную запись «Выбор лояльности», но позже получите право на участие в дополнительных программах учетных записей лояльности, которые автоматически вносят средства на этот счет, эта учетная запись может быть позже повторно открыта нами для внесения ваших средств.Если вы закроете свою учетную запись Loyalty Select до зачисления дивидендов, вы получите не начисленные, а незасчитанные дивиденды.

Ограничения на транзакции для учетной записи — Эта учетная запись не считается учетной записью для транзакций. Федеральные правила ограничивают количество автоматических переводов, чеков и тратт до шести в месяц. Нет ограничений на количество внебиржевых транзакций, которые вы можете совершать на этом счете.