Удержания из заработной платы: проводки

Бухгалтер учреждения, который начисляет заработную плату работникам, должен применять правильные проводки для отражения этих операций в бухгалтерском учете. Поэтому расскажем о проводках при начислении и удержании из заработной платы.

Содержание статьи:

- Начисление заработной платы и прочие выплаты

- Начисление ЕСВ

- Проводки для налогов

- Удержание страховых средств

- Прочие удержания из заработной платы

В этой статье мы научим правильно применять проводки для удержания из заработной платы. Опираемся при этом на Типовую корреспонденцию субсчетов, утвержденную приказом Минфина от 29.12.2015 № 1219.

Так, когда нужно оплатить труд работников, начислить больничные или декретные выплаты, помощь и компенсацию работникам, пострадавшим вследствие Чернобыльской катастрофы, в бухгалтерском учете эти операции отражаются по кредиту субсчета 6511 «Расчеты по заработной плате».

Начисленеие заработной платы и прочие выплаты

Прежде чем детализировать, какие удержания из заработной платы использовать в 2020 году, рассмотрим в таблице проводки по начислению заработной платы в бюджетных учреждениях, пособий и компенсаций, оплаты дней временной нетрудоспособности.

Содержание хозяйственной операции | Корреспонденция субсчетов | |

Д-т | К-т | |

Начисляем заработную плату | 8011, 8111 | 6511 |

Начисляем помощь или компенсации работникам, которые пострадали вследствие Чернобыльской катастрофы | 6414 | 6511 |

Начисляем оплату первых пяти дней временной нетрудоспособности | 8011, 8111 | 6511 |

Начисляем помощь по временной нетрудоспособности, помощь по беременности и родах | 2114 | 6511 |

Когда речь идет о начислении зарплаты в бюджетных учреждениях или оплате первых пяти дней временной нетрудоспособности, с кредитом субсчета 6511 «Расчеты по заработной плате» корреспондируют по дебету:

- 8011 «Расходы на оплату труда» — если труд работников оплачивают средствами общего фонда государственного или местного бюджета;

- 8111 «Расходы на оплату труда» — если труд работников оплачивают средствами специального фонда государственного или местного бюджета.

Когда, например, работница болела или идет в отпуск в связи с беременностью и родами и бухгалтеру учреждения нужно начислить соответствующую помощь — по временной нетрудоспособности, то ли по беременности и родам, — он использует другую корреспонденцию. В этой ситуации с кредитом субсчета 6511 корреспондирует по дебету 2114-й «Дебиторская задолженность по расчетам по социальному страхованию», поскольку средства на такие выплаты сначала следует получить в Фонде социального страхования Украины.

Если же речь идет о работниках, пострадавших вследствие Чернобыльской катастрофы, бухгалтер начисляет им помощь или компенсацию, однако в бухгалтерском учете по кредиту субсчета 6511 корреспондирует по дебету 6414 «Расчеты по специальным видам платежей», поскольку средства на их выплату сначала должны получить по отдельным программам, которые финансируют местные управления труда и социальной защиты населения.

Начисление ЕСВ

И оплата труда работников, и оплата им дней временной нетрудоспособности потребует начисления ЕСВ на суммы начисленных выплат. Кстати, проводки по начислению ЕСВ ничего общего не имеют с теми, которые берем для проведения удержаний из заработной платы.

Кстати, проводки по начислению ЕСВ ничего общего не имеют с теми, которые берем для проведения удержаний из заработной платы.

Содержание хозяйственной операции | Корреспонденция субсчетов | |

Д-т | К-т | |

Начисляем ЕСВ | 8012, 8112 | 6313 |

Как видим, корреспондируют по дебету два субсчета 8012, 8112 «Отчисления на социальные мероприятия» в зависимости от фонда, из которого финансируют расходы на оплату труда работников, а с кредитом — 6313 «Расчеты по общеобязательному государственному социальному страхованию».

Проводки для налогов

Ни одна зарплатная выплата работнику не обойдется без налогообложения исчисленной суммы НДФЛ и военным сбором. В таком случае для удержания из заработной платы проводки будут такими:

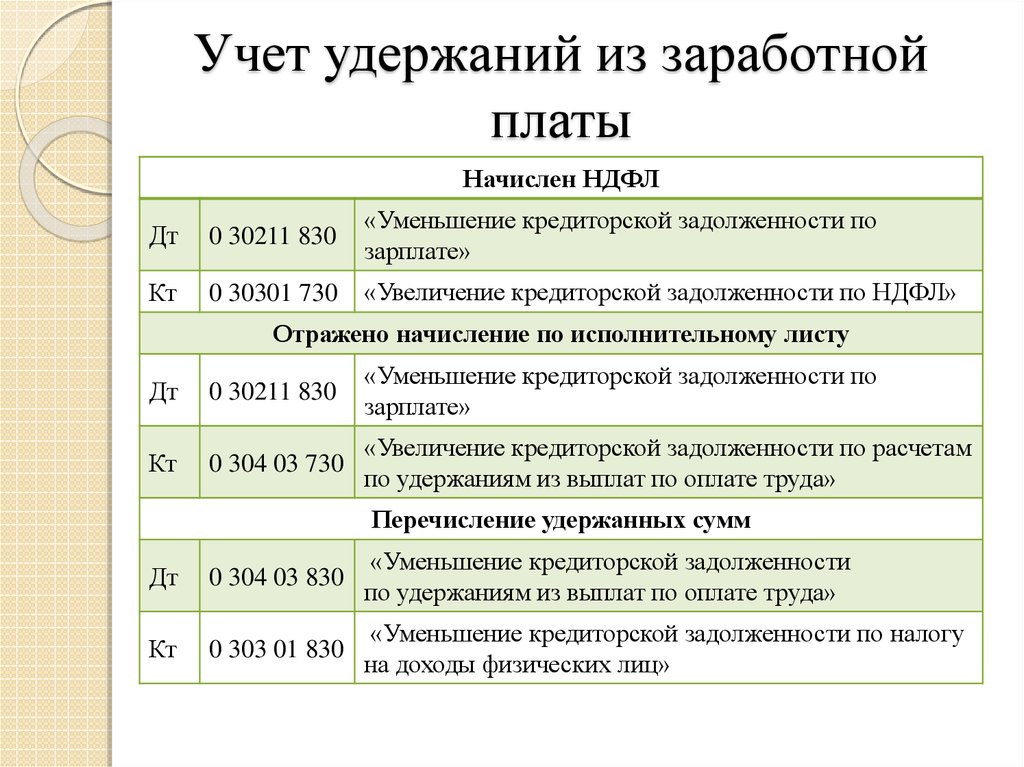

В таком случае для удержания из заработной платы проводки будут такими:

Содержание хозяйственной операции | Корреспонденция субсчетов | |

Д-т | К-т | |

Удерживаем НДФЛ | 6511 | 6311/1 |

Удерживаем военный сбор | 6511 | 6311/2 |

К субсчету 6311 «Расчеты с бюджетом по налогам и сборам» для зарплатных налогов следует ввести два аналитических счета:

- 6311/1 — НДФЛ;

- 6311/2 — военный сбор.

Удержание из заработной платы страховых средств

Случается, что во время использования страховых средств работники учреждения допускают нарушения. Однако в бюджетной сфере скрыть такие вещи не удастся. И по результатам проверки виновное лицо установят и на учреждение наложат штрафные санкции.

И по результатам проверки виновное лицо установят и на учреждение наложат штрафные санкции.

Далее — по приказу руководителя учреждения устанавливают размер санкций, которые следует удержать из заработной платы работника — виновного лица. Для этого бухгалтерские проводки будут другими.

Содержание хозяйственной операции | Корреспонденция субсчетов | |

Д-т | К-т | |

Удерживаем страховые средства, финансовые санкции | 6511 | 6416 |

То есть для удержания суммы страховых средств или для штрафных санкций за нарушение порядка использования страховых средств используем субсчет 6416 «Расчеты по страхованию».

Прочие удержания из заработной платы

Платежи по приобретенных работником товарах в кредит

По заявлению работника с его заработной платы могут содержать платежи по обязательствам, взятым им за товары, проданные в кредит торговыми организациями. Конечно, при таком удержании из заработной платы проводки будут другими.

Конечно, при таком удержании из заработной платы проводки будут другими.

Содержание хозяйственной операции | Корреспонденция субсчетов | |

Д-т | К-т | |

Удерживаем средства по обязятельствам по товарам, проданным в кредит торговыми организациями | 6511 | 6513 |

Для этого используем кредит субсчета 6513 «Расчеты с работниками за товары, проданные в кредит».

Взносы для пополнения суммы депозита работника

Если работник напишет заявление, в котором будет просить удерживать из его заработной платы ежемесячно определенную сумму средств и перечислять ее в учреждение банка для пополнения суммы депозита, бухгалтер также использует другие проводки:

Содержание хозяйственной операции | Корреспонденция субсчетов | |

Д-т | К-т | |

Удерживаем платежи для пополнения суммы депозита | 6511 | 6514 |

Как видите, речь идет о кредите субсчета 6514 «Расчеты с работниками по безналичным перечислениям на счета по вкладам в банках».

Взносы по договорам добровольного страхования

Иногда бухгалтеру, который начисляет заработную плату, дают заявление работника, в котором он просит удерживать из его заработной платы взносы по договору добровольного страхования и перечислять их страховым организациям. Для такого бухгалтерские проводки по заработной плате будут такими:

Содержание хозяйственной операции | Корреспонденция субсчетов | |

Д-т | К-т | |

Удерживаем взносы по договорам добровольного страхования | 6511 | 6515 |

То есть для взносов по договорам добровольного страхования используем субсчет 6515 «Расчеты с работниками по безналичным перечислениям взносов по договорам добровольного страхования».

Членские профсоюзные взносы

Если работник является членом профсоюза и подал в бухгалтерскую службу заявление об удержании из его доходов членского профсоюзного взноса, бухгалтер будет удерживать такой взнос и перечислять его профсоюзной организации. Напомним для такого удержания из заработной платы проводки:

Содержание хозяйственной операции | Корреспонденция субсчетов | |

Д-т | К-т | |

Удерживаем членские профсоюзные взносы | 6511 | 6516 |

То есть для членских профсоюзных взносов берем субсчет 6516 «Расчеты с членами профсоюза по безналичным перечислениям сумм членских профсоюзных взносов».

Платежи на погашение займа

По заявлению работника бухгалтер может перечислять с дохода последнего на соответствующий счет в учреждении банка часть средств для погашения займа, который тот взял в банке. При таком удержании из заработной платы проводки будут:

При таком удержании из заработной платы проводки будут:

Содержание хозяйственной операции | Корреспонденция субсчетов | |

Д-т | К-т | |

Удерживаем средства на погашение займа | 6511 | 6517 |

Для учета средств как платежей по займам банка используют субсчет 6517 «Расчеты с работниками по займам банков».

Платежи на погашение отчислений

По заявлению или на основании исполнительного документа с дохода работника отчислят соответствующие суммы средств, в т. ч. и алименты. В случае такого удержания из заработной платы проводки используем из таблицы, а субсчет — 6518 «Расчеты по исполнительным документам и другие удержания».

Содержание хозяйственной операции | Корреспонденция субсчетов | |

Д-т | К-т | |

Удерживаем средства по исполнительным документам | 6511 | 6518 |

Статті за темою

Прочие необоротные материальные активы: учет

Приказ о предоставлении материальной помощи — образец

Больничный лист: что интересует ФСС при проверке

Порядок проведения инвентаризации 2022

Отпуск без сохранения заработной платы

Стаття підготовлена за матеріалами журналу «Головбух: Бюджет»

Как создать платёжку на уплату пени и штрафов

⚡ Все статьи / ⚡ Всё о налогах

Маша Луценко

Сколько видов налогов — столько пеней и штрафов и по ним.

Содержание

- Причина оплаты

- Вид налога или взноса

- ОКТМО

- Основание платежа

- Сумма, дата и назначение платежа

Эльба готовит платёжки по пени и штрафам автоматически, если в раздел Письма пришло требование на их уплату. Вы увидите в открытом требовании кнопку «Оплатить или скачать платёжки».

Если налоговая вдруг прислала требование на бумаге, или вы хотите покончить с хвостами добровольно, не дожидаясь требования, создайте платёжку сами в Эльбе из раздела «Платёжки» → «Уплата штрафа, пени в бюджет».

Причина оплаты

Первым делом укажите, что оплачиваете: штраф или пени. Если налоговая начислила пени или штрафы по разным налогам и сборам, для каждого потребуется отдельная платёжка.

Вид налога или взноса

Теперь ответственный шаг — за что платим. Заполните поле «Вид налога или взноса» — по нему Эльба определит КБК.

Если у вас есть справка о состоянии расчётов или требование, посмотрите вид налога или взноса в колонке «Наименование налога, сбора» и выберите его в Эльбе. Если штраф или пени увидели в выписке операций по расчётам с бюджетом, название налога или взноса ищите над таблицей с расчётами.

КБК в платёжке должен совпадать с КБК в требовании, можете сверить. КБК в справке о состоянии расчётов или в выписке будет на пару цифр отличаться от КБК, который подставит Эльба. Это не ошибка, Эльба заполняет КБК правильно. Дело в том, что в справке и выписке налоговая указывает общий КБК для определённого вида налога или взносов. А вам нужен конкретный КБК, который отражает, что уплачиваете: налог, пени или штраф. Так для фиксированной части страховых взносов по пенсионному страхованию в справке и выписке указывается КБК 182 1 02 02140 06 0010 160, а для уплаты пеней нужен КБК 182 1 02 02140 06 2110 160.

А вам нужен конкретный КБК, который отражает, что уплачиваете: налог, пени или штраф. Так для фиксированной части страховых взносов по пенсионному страхованию в справке и выписке указывается КБК 182 1 02 02140 06 0010 160, а для уплаты пеней нужен КБК 182 1 02 02140 06 2110 160.

ОКТМО

Код ОКТМО и код отделения ИФНС, ПФР или ФСС Эльба заполнит автоматически по данным из раздела «Реквизиты». Но не лишним будет сверить их с кодами, которые указаны в требовании или другом документе, из которого вы узнали о штрафе или пенях. Особенно важно проверить реквизиты, если недавно сменили адрес регистрации или платите НДФЛ в разные инспекции.

Для некоторых платежей нужно указать систему налогообложения. Эльба заполнит ее автоматически по данным в разделе «Реквизиты». Проверьте заполнение этого поля, если недавно сменили систему налогообложения. Возможна ситуация, когда в реквизитах уже указана новая система налогообложения, а требование пришло по старой.

Основание платежа

В основании платежа укажите:

- «Есть требование ИФНС или ПФР», если платите по требованию.

- «Есть акт проверки», если платите по акту. Появятся поля для заполнения номера и даты документа — перепишите их из требования или акта.

- Если увидели штраф или пени в личном кабинете на сайте налоговой или сверке, выберите «Нет требования или акта, уплачиваю добровольно».

Это самые распространённые основания для платежа, но может случиться так, что ни один из них не подойдёт для вашей ситуации. Тогда создать или отредактировать платёжку стоит в интернет-банке или на сайте налоговой. Вот страница для ИП, а вот — для ООО.

Сумма, дата и назначение платежа

Осталось указать сумму и дату платежа. Назначение платежа Эльба заполнит автоматически. Вот и всё, платёжка готова! Нажмите «Оплатить или скачать», чтобы перейти к оплате, или «Сохранить», чтобы вернуться к оплате позднее.

🎁

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Попробовать бесплатно

Статья актуальна на

Продолжайте читать

Все статьиКак самозанятый платит налог с продаж на маркетплейсе

Как самозанятому пробивать чеки

Совмещение УСН с патентом

Ещё больше полезного

Рассылка для бизнеса

Дайджест о законах, налогах, отчётах два раза в месяц

Соцсети

Новости и видео — простыми словами, с заботой о бизнесе

БлогNTA: Хорошие новости: IRS автоматически предоставляет освобождение от штрафа за несвоевременную подачу налоговых деклараций как за 2019, так и за 2020 год. Налогоплательщикам не нужно ничего делать, чтобы получить эту административную помощь.

Итог: что это означает для налогоплательщиков?

Налогоплательщикам не нужно ничего делать, чтобы получить эту административную помощь.

IRS автоматически отменяет (ослабляет) штрафы за непредставление деклараций за 2019 и 2020 годы. Если налогоплательщик уплатил штраф и счет полностью оплачен, полученная переплата сначала будет использована для зачета других обязательств, а остаток будет возвращен.

IRS автоматически отменяет (ослабляет) штрафы за непредставление деклараций за 2019 и 2020 годы. Если налогоплательщик уплатил штраф и счет полностью оплачен, полученная переплата сначала будет использована для зачета других обязательств, а остаток будет возвращен.Справочная информация

В разгар пандемии налогоплательщики столкнулись с множеством препятствий для своевременной подачи налоговых деклараций за 2019 и 2020 годы. Некоторые налогоплательщики пострадали от закрытия офисов по всей стране. У других были трудности со сбором или предоставлением документов для точной подачи документов, они были недееспособны из-за болезни или полагались на специалистов по налогам, которые столкнулись с проблемами при переходе на удаленную работу. Многие налогоплательщики пострадали от сокращения числа волонтеров Добровольной помощи по подоходному налогу (VITA). Наконец, некоторые специалисты по подготовке лично пострадали от COVID-19.вирус и не могли своевременно выполнять свои обязанности. В то же время с IRS было практически невозможно связаться по телефону, а накопившаяся в 2020 году задолженность по необработанным бумажным декларациям и корреспонденции продолжала расти. Многие налогоплательщики не по своей вине, а иногда даже при своевременной подаче декларации подвергались штрафным санкциям за несвоевременную подачу декларации.

В то же время с IRS было практически невозможно связаться по телефону, а накопившаяся в 2020 году задолженность по необработанным бумажным декларациям и корреспонденции продолжала расти. Многие налогоплательщики не по своей вине, а иногда даже при своевременной подаче декларации подвергались штрафным санкциям за несвоевременную подачу декларации.

Штраф за непредоставление файла. Штраф за непредставление декларации (IRC § 6651(a)(1)) взимается с деклараций, поданных после установленного срока или продленного срока, при отсутствии уважительной причины для поздней подачи. Штраф обычно рассчитывается в размере пяти процентов от суммы налоговых обязательств за каждый месяц, когда декларация подается с опозданием, но не более 25 процентов. Например, если вы должны 10 000 долларов, штраф составляет 500 долларов в месяц, но не более 2 500 долларов. Помимо штрафа за непредставление информации, существуют дополнительные штрафы за непредставление информационных отчетов, которые подпадают под действие различных разделов IRC. Многие налогоплательщики, на которых распространяются штрафы за непредставление декларации, также получают штрафы в соответствии с § 6651(a)(2) IRC за неуплату налога, причитающегося к установленному сроку подачи декларации. Это две разные категории штрафов.

Многие налогоплательщики, на которых распространяются штрафы за непредставление декларации, также получают штрафы в соответствии с § 6651(a)(2) IRC за неуплату налога, причитающегося к установленному сроку подачи декларации. Это две разные категории штрафов.

Эти штрафы за непредставление документов привели к дополнительным запросам по счетам и запросам на помощь, что только еще больше увеличило нагрузку на и без того неадекватные ресурсы обслуживания клиентов и увеличило количество бумажной корреспонденции, ожидающей обработки. Из-за масштаба проблемы Национальный адвокат по делам налогоплательщиков, члены Конгресса и группы специалистов по налогообложению призвали IRS принять комплексные меры, включая отмену и отмену штрафов. К его чести, IRS действовала и сегодня объявила о широкой программе смягчения административных штрафов за несвоевременную подачу документов. Эта программа применяется только к штрафам за несвоевременную подачу декларации и не применяется к штрафам за неуплату причитающегося налога.

Какие возвраты покрываются?

Административное освобождение от штрафов за несвоевременную подачу налоговых деклараций для налогоплательщиков за 2019 и 2020 налоговые годы. Если декларации за оба года были поданы с опозданием, IRS предусмотрит освобождение от штрафа за просрочку подачи за оба года. Налогоплательщики-предприниматели с финансовыми годами также будут иметь право на двухлетнее освобождение от налогов за их финансовые годы, заканчивающиеся в 2019 и 2020 годах соответственно. В частности, в следующих декларациях, если они поданы до 30 сентября 2022 г., будут сняты или не начислены штрафы:

- Декларации по федеральному подоходному налогу: большинство деклараций по формам 1040 и 1120, формы 1041, 1065, 1066, 990-T и 990-PF

- Международные информационные декларации (IIR), прилагаемые к вышеуказанным декларациям о подоходном налоге и начисленные штрафы при подаче: формы 5471, 5472, 3520 и 3520-A. Обратите внимание, что штрафы IIR, впоследствии определенные в ходе проверки IRS, включают , а не , которые включены в это облегчение.

С лиц, подающих информационные декларации за 2019 налоговый год (кроме IIR), поданных 3 августа 2020 г. или ранее, будет снижена любая часть штрафа за возврат информации, которая является результатом несвоевременной подачи. Штрафы за предоставление информации, наложенные по причинам, отличным от опоздания, таким как неверная информация или несоблюдение требований к электронному файлу, будут , а не . Для информационных деклараций за 2020 налоговый год (кроме IIR) такое же освобождение применяется к декларациям, поданным 2 августа 2021 года или ранее. компромиссное предложение, заключительное соглашение IRS или судебный приказ. Полный список затронутых налоговых деклараций и информационных деклараций см. в Уведомлении IRS 2022-36.

Как и когда будет реализовано освобождение от наказания?

Программа снижения штрафов IRS начинается 25 августа 2022 г. и автоматически обеспечивает освобождение от штрафов за несвоевременную подачу налогов без необходимости для налогоплательщиков запрашивать освобождение и будет по-прежнему применяться к декларациям, полученным до 30 сентября 2022 г. Уведомления и возмещения в настоящее время инициируется, и многие возвраты будут завершены к концу сентября. Некоторые штрафы, смягченные вручную, например связанные с несвоевременной подачей форм 3520 и 3520-A, обрабатываются несколько дольше.

Уведомления и возмещения в настоящее время инициируется, и многие возвраты будут завершены к концу сентября. Некоторые штрафы, смягченные вручную, например связанные с несвоевременной подачей форм 3520 и 3520-A, обрабатываются несколько дольше.

Если были наложены штрафы, они будут сняты, а если запрос на смягчение был отклонен, теперь он будет автоматически удовлетворен. Если уменьшение или отмена штрафов приведет к возмещению, оно сначала будет применено к любым непогашенным обязательствам, а остаток будет выплачен чеком и отправлен по почте на текущий адрес налогоплательщика в системе IRS. Нет возможности прямого депозита или дебетовой карты. В очень редких случаях небольшой процент налогоплательщиков получит возмещение посредством прямого депозита, но подавляющее большинство возмещений будет распределяться чеком.

Первый раз Устранение последствий и уважительная причина не затронуты. Эта беспрецедентная программа задумана как широкое смягчение административного наказания и разработана специально для неотложных обстоятельств пандемии. Возмещение ущерба не подпадает ни под категорию первого сокращения выбросов (FTA), ни под возмещение уважительной причины. FTA — это административное освобождение от штрафов, которое освобождает налогоплательщиков, соответствующих другим требованиям, от штрафов при соблюдении определенных критериев. Политика FTA заключается в том, чтобы вознаграждать налогоплательщиков за безупречную историю соблюдения требований, признавая при этом, что налогоплательщики иногда допускают ошибки. Разумная причина для защиты от применения штрафов, которая определена в Налоговом кодексе, обычно основана на фактах и обстоятельствах налогоплательщика при определении того, проявлял ли налогоплательщик обычную деловую осмотрительность и осмотрительность.

Возмещение ущерба не подпадает ни под категорию первого сокращения выбросов (FTA), ни под возмещение уважительной причины. FTA — это административное освобождение от штрафов, которое освобождает налогоплательщиков, соответствующих другим требованиям, от штрафов при соблюдении определенных критериев. Политика FTA заключается в том, чтобы вознаграждать налогоплательщиков за безупречную историю соблюдения требований, признавая при этом, что налогоплательщики иногда допускают ошибки. Разумная причина для защиты от применения штрафов, которая определена в Налоговом кодексе, обычно основана на фактах и обстоятельствах налогоплательщика при определении того, проявлял ли налогоплательщик обычную деловую осмотрительность и осмотрительность.

Текущая программа освобождения от штрафов не будет препятствовать налогоплательщикам в получении FTA в течение следующих трех лет и не потребует обоснования, как в случае с запросом на уважительную причину. Это просто благоприятная административная отсрочка, которую IRS предоставляет в интересах налогоплательщиков и для решения своего собственного административного бремени.

Что делать налогоплательщикам, если они не подали свои декларации?

Налогоплательщики, которые еще не подали свои федеральные налоговые декларации за 2019 и/или 2020 год, должны сделать это как можно скорее, и мы настоятельно рекомендуем им приложить все усилия для подачи в электронном виде. Списание пени за несвоевременную подачу налоговых деклараций за 2019 годи 2020 год будет применяться только к налоговым декларациям , поданным не позднее 30 сентября 2022 года . Налогоплательщикам, подавшим налоговые декларации, больше ничего делать не нужно, так как льгота будет предоставлена автоматически.

Что делать налогоплательщикам, если они ожидают возмещения?

Проверьте свой почтовый ящик. Уведомление об отмене штрафа и чеки о возмещении, сгенерированные программой, будут отправлены по почте на последние известные адреса налогоплательщиков. Таким образом, налогоплательщики, которые переехали после подачи своей последней налоговой декларации, будут подвергаться опасности того, что их чеки и уведомления о возмещении будут ошибочными. Чтобы исключить эту возможность, потенциально затронутые налогоплательщики должны без промедления обновить свои почтовые адреса в IRS.

Чтобы исключить эту возможность, потенциально затронутые налогоплательщики должны без промедления обновить свои почтовые адреса в IRS.

Совместно поданные декларации. В случае налогоплательщиков, подавших декларацию совместно в 2019 и/или 2020 году, но не в 2021 году, чеки на возмещение будут выписаны на имя обоих налогоплательщиков, но будут отправлены по почте на текущий адрес основного физического лица, указанного в декларации. Это создает ситуацию, в которой налогоплательщики, которые развелись или разделились в промежутке времени, могут столкнуться с несправедливым исходом. Разведенные или разлученные пары, оказавшиеся в этом сценарии, должны знать, что возмещение будет выдано только налогоплательщику, чье имя указано в декларации первым.

Преимущества онлайн-аккаунта. Налогоплательщики, которым требуется информация о том, были ли применены льготы в отношении их налоговой ситуации, обнаружат, что наиболее эффективным способом получения этой информации является создание онлайн-учетной записи на сайте IRS. gov и проверка своих стенограмм через эту учетную запись. Получая доступ к налоговым выпискам онлайн, налогоплательщики могут избежать длительного ожидания на телефонных линиях IRS. Я настоятельно рекомендую налогоплательщикам создать учетную запись в Интернете. С помощью онлайн-счета налогоплательщики могут проверить информацию о своем счете, включая баланс, платежи, налоговые отчеты, штрафы, отказы и многое другое. Это простой и безопасный способ быстро получить информацию, не поднимая трубку телефона, и полезный инструмент для получения налоговой информации в течение всего года.

gov и проверка своих стенограмм через эту учетную запись. Получая доступ к налоговым выпискам онлайн, налогоплательщики могут избежать длительного ожидания на телефонных линиях IRS. Я настоятельно рекомендую налогоплательщикам создать учетную запись в Интернете. С помощью онлайн-счета налогоплательщики могут проверить информацию о своем счете, включая баланс, платежи, налоговые отчеты, штрафы, отказы и многое другое. Это простой и безопасный способ быстро получить информацию, не поднимая трубку телефона, и полезный инструмент для получения налоговой информации в течение всего года.

Если у вас есть вопросы. Насколько я понимаю, IRS начнет рассылать уведомления налогоплательщикам в течение следующих трех месяцев, и если вы ранее заплатили штраф и ваш счет полностью оплачен, вы получите чек по почте. Я рекомендую налогоплательщикам предоставить IRS время для обработки льгот и подождать до 30 ноября 2022 года, прежде чем обращаться в IRS за помощью по телефону (800) 829-1040.

Потенциальные проблемы

Эта инициатива уникальна, чрезвычайно широка и благоприятна для налогоплательщиков. По оценкам IRS, будет обработано около 1,6 миллиона возмещений на общую сумму около 1,2 миллиарда долларов. Учитывая большой масштаб программы, было бы неразумно ожидать, что IRS не столкнется с непредвиденными препятствиями в будущем, поэтому налогоплательщикам следует проявить терпение и понять, что облегчение будет применяться автоматически. Налогоплательщикам не нужно запрашивать освобождение.

Налоговое управление США отправляет по почте те же уведомления, которые оно обычно отправляет, когда оно выдает возмещение или зачисляет возмещение на счет налогоплательщика. Эти уведомления будут составлены на стандартном шаблонном языке и не будут объяснять, что они создаются в рамках широкой программы смягчения наказания; скорее, они будут отражать отмену штрафа, предоставлять информацию о зачете или указывать сумму возмещения в долларах.

Кроме того, эти уведомления не будут отправлены, если пеня еще не начислена, если она является частью соглашения об открытой рассрочке или если счет налогоплательщика находится в состоянии активного сбора. Во всех трех случаях налогоплательщики получат льготы, но не получат пояснительной корреспонденции .

Из-за такого подхода у налогоплательщиков, вероятно, возникнет ряд вопросов, касающихся штрафов за несвоевременную подачу декларации и получаемых ими льгот. Почти неизбежным последствием облегчения является то, что оно будет генерировать запросы по счету, хотя, вероятно, не так много вопросов, как если бы штрафы применялись IRS. Кроме того, огромное количество чеков на возмещение, которые должны быть выданы Бюро налоговой службы, означает, что некоторые из этих чеков могут занять некоторое время, прежде чем они попадут в руки налогоплательщиков. Это вполне может вызвать некоторое нетерпение и замешательство, что, вероятно, вызовет дополнительные звонки на уже перегруженные телефонные линии IRS.

Любая возникшая путаница может быть значительно уменьшена за счет четкого обмена сообщениями и легкодоступных инструментов самопомощи, таких как пресс-релизы и другая информация на IRS.gov. Хотя это и не тот совет, который хотят услышать налогоплательщики, я бы порекомендовал им сохранять терпение и предоставить IRS время для внесения миллионов необходимых корректировок.

Заключение

Налоговое управление США (IRS) предприняло важный шаг, предоставив широкие, благоприятные для налогоплательщиков льготы по штрафам за несвоевременную подачу налоговых деклараций в 2019 и 2020 налоговых годах, независимо от FTA и наличия уважительной причины. Различные сложности и осложнения – одни уже ожидаемые, другие неожиданные – несомненно возникнут. Однако IRS заслуживает большой похвалы за свою готовность прислушаться к Конгрессу, заинтересованным сторонам и TAS и предпринять смелый шаг, требующий значительных административных усилий и ресурсов на благо всех налогоплательщиков, пострадавших от пандемии. Однако важно отметить, что программа применяется только к просроченным декларациям и не предусматривает административного освобождения от несвоевременной уплаты налога.

Однако важно отметить, что программа применяется только к просроченным декларациям и не предусматривает административного освобождения от несвоевременной уплаты налога.

TAS продолжит сотрудничество с налогоплательщиками и IRS по мере развертывания широкой инициативы по снижению штрафов. Мы рекомендуем налогоплательщикам и специалистам-практикам проверять свои учетные записи в Интернете, чтобы определить, когда будет введена скидка, и следить за своими почтовыми ящиками. Налогоплательщики и специалисты-практики также должны помнить, что Налоговому управлению США может потребоваться время, чтобы применить освобождение от штрафов для всех налогоплательщиков. Тем, кто уже подал свои декларации за 2019 и 2020 годы, не нужно ничего делать, чтобы пройти квалификацию. Если вы не подали документы за 2019 г.или декларации за 2020 год, мы настоятельно рекомендуем вам подать декларацию не позднее 30 сентября и по возможности подать ее в электронном виде, чтобы обеспечить быструю обработку вашей декларации.

Дополнительные ресурсы

Программа VITA предлагает помощь в подготовке налоговых деклараций в течение обычного сезона подачи документов, но большинство сайтов VITA закрываются после середины апреля. Чтобы определить, открыт ли местный сайт VITA, налогоплательщики могут использовать инструмент поиска IRS. Тем не менее, налогоплательщикам, которые обычно полагаются на VITA при подаче налоговой декларации, возможно, придется искать другие способы помощи, чтобы уложиться в срок до 30 сентября.

Исправление: Первоначальная версия этого блога неверно указала периоды, в течение которых налогоплательщики, работающие в течение финансового года, могут иметь право на освобождение от штрафа за несвоевременную подачу налоговой декларации. В исходной версии блога говорилось, что они имеют право на финансовый год, начинающийся с в 2019 и 2020 годах. На самом деле освобождение от штрафа доступно для финансовых годов , заканчивающихся в 2019 и 2020 годах.

Проценты и штрафы

- Проценты

- Штраф за несвоевременную подачу

- Штраф за просрочку платежа

- Штраф за неправильный расчет налога

- Штраф за небрежность, мошеннические возвраты и необоснованные возвраты

- Штраф за недоплату расчетного налога

Проценты

Мы будем взимать проценты с налогов (включая налог с продаж и налог на использование), которые не были уплачены в срок или до даты подачи декларации, даже если вы получили отсрочку для подачи декларации.

- Проценты — это плата за использование денег, от которой в большинстве случаев нельзя отказаться.

- Проценты начисляются ежедневно, ставка корректируется ежеквартально.

Штраф за несвоевременную подачу

Если вы подадите заявление с опозданием, мы взимаем штраф, если у вас нет действительного продления срока подачи.

Сумма штрафа:

- 5% от суммы налога за каждый месяц (или часть месяца) просроченной декларации, но не более 25%

- Если ваш возврат задерживается более чем на 60 дней, ваш минимальный штраф составляет меньше 100 долларов США или общей суммы, причитающейся по возврату

Штраф за просрочку платежа

Если вы не уплатите налог в срок, мы взимаем с вас штраф в дополнение к процентам. Штраф может быть отменен, если вы можете доказать уважительную причину несвоевременной оплаты.

Штраф может быть отменен, если вы можете доказать уважительную причину несвоевременной оплаты.

Сумма штрафа:

- 0,5 % от невыплаченной суммы за каждый месяц (или часть месяца), когда она не выплачена, но не более 25 %

Штраф за неправильный расчет налога

Если налог, указанный в декларации, меньше правильного налога более чем на 10% или 2000 долларов США, в зависимости от того, что больше, вам, возможно, придется заплатить штраф.

Сумма штрафа:

- 10% разницы между налогом, который вы указали, и налогом, который вы фактически должны

Штраф за небрежность, мошеннические возвраты и необоснованные возвраты

Штраф за небрежность

Если вы занижаете налоговую декларацию по причине небрежности, но не с целью обмана, мы взимаем:

- Штраф в размере 5% от разницы между правильным налогом и налогом, указанным в вашей декларации

- 50% процентов, причитающихся по любой недоплате, возникшей в результате халатности

Поддельные возвраты

Если какая-либо часть дефекта связана с мошенничеством, мы будем взимать:

- штраф в размере двухкратной разницы между правильным налогом и налогом, указанным в вашей декларации

Легкомысленные возвраты

Если вы подадите декларацию о необоснованном подоходном налоге, мы взимаем штраф в размере до 5000 долларов США в дополнение к любому другому штрафу. К необоснованным возвратам относятся возвраты, которые:

К необоснованным возвратам относятся возвраты, которые:

- не содержат информации, необходимой для оценки правильности декларации о доходах

- сообщить явно и существенно неверную информацию

- намерены задержать или воспрепятствовать применению статьи 22 Закона о налогах или обработке декларации

Штраф за недоплату расчетного налога

Мы можем взыскать с вас штраф на сумму расчетного налога, которую вы не уплатили или уплатили с опозданием в течение года (либо в виде расчетных налоговых платежей, либо удержанного налога, либо их сочетания). Штраф, который вам придется заплатить, будет равен федеральной краткосрочной процентной ставке плюс пять с половиной процентных пунктов (ежеквартально корректируется), но не менее 7,5%.

Штраф за недоплату применяется, если ваши удержанные и расчетные налоговые платежи за 2021 год не меньше, чем:

- 90% налога, указанного в декларации за 2021 год,

- 100 % налога, указанного в вашей декларации за 2020 год (110 % этой суммы, если вы не фермер или рыбак, и показан скорректированный валовой доход штата Нью-Йорк (NYAGI) (или чистый доход от самостоятельной занятости, отнесенный к MCTD) по этому возврату составляет более 150 000 долларов (75 000 долларов, если женатый подает заявление отдельно на 2021 год)).