Как провести оплату госпошлины БП 3.0 с проводками

Сформировавшиеся проводки по госпошлине в программе 1С 8.3 ничем не отличаются от проводок в других конфигурациях:

Дебет 68.10 – Кредит 51

Дебет 91.2(20, 26, 44, 08.4) – Кредит 68.10

Значение дебетового счета определяется относительно вида проводимой операции. К примеру, госпошлина за рассмотрение иска в суд относится к 91.2 счету. А при регистрации приобретенного основного средства, госпошлина входит в стоимость ОС и учитывается на 08.4 счете. Госпошлина за регистрацию договоров производственного характера разносится на счета затрат – 20, 26 и т.д.

Для правильного учета госпошлины в программах 1С нужно сформировать три документа:

Платежное поручение.

Списание с расчетного счета.

Операция, введенная вручную.

Банковские выписки в 1С 8.3 Бухгалтерия 3.0

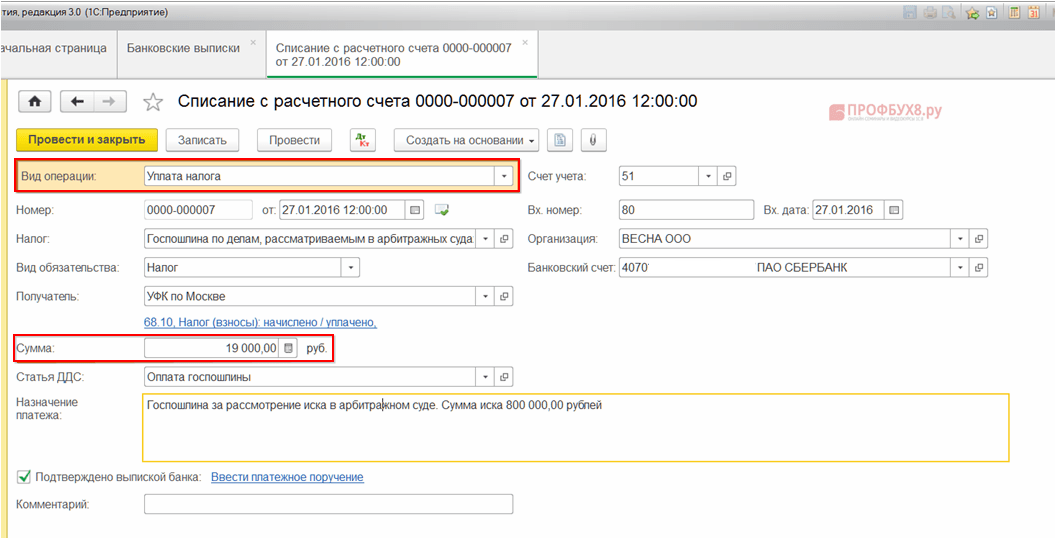

Рассмотрим оформление платежного поручения на пошлину на примере программы 1С 8.

Заполняем поля:

Вид операции – нужно указать «Уплата налога».

Налог – указываем наименование «Госпошлина».

Вид обязательства – должен быть указан «Налог».

Получатель – выбираем из справочника контрагента-получателя.

Сумма платежа.

Статья ДДС — должна быть «Госпошлина».

Вид платежа и очередность – указываем по необходимости.

Назначение платежа – прописываем назначение.

Внизу формы имеется поле «Состояние», выбираем «Оплачено».

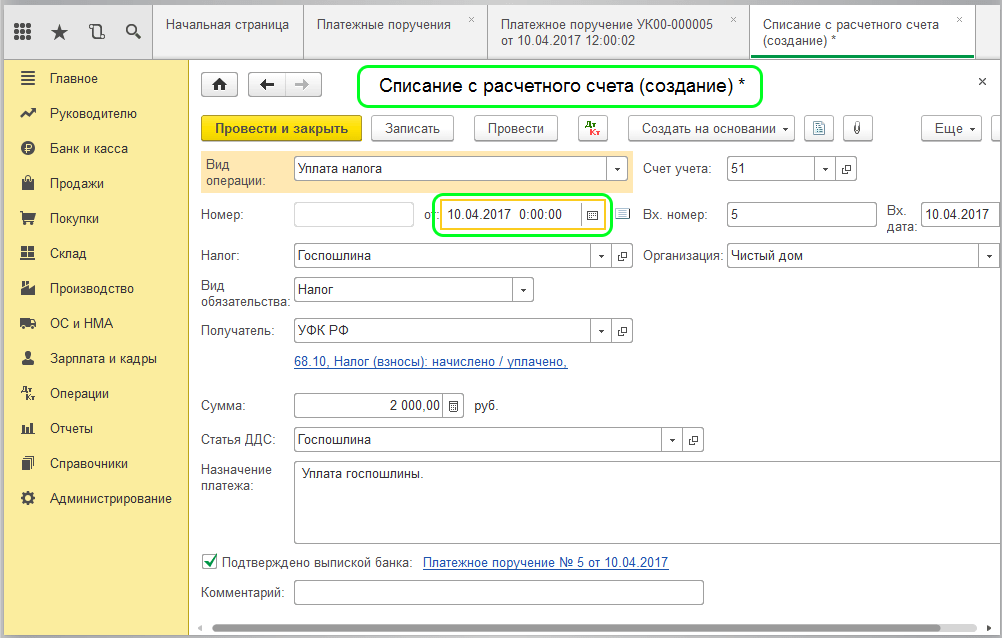

При переходе по ссылке автоматически сформируется документ «Списание с расчетного счета»:

Здесь ничего менять не нужно, все поля заполнятся по документу «Платежное поручение». Проверяем дату документа и проводим.

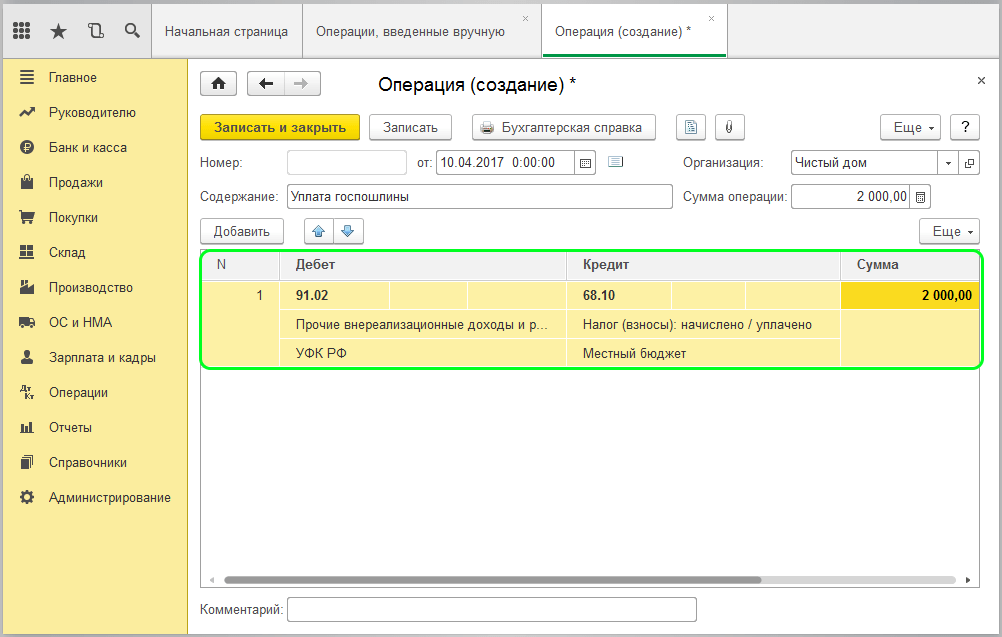

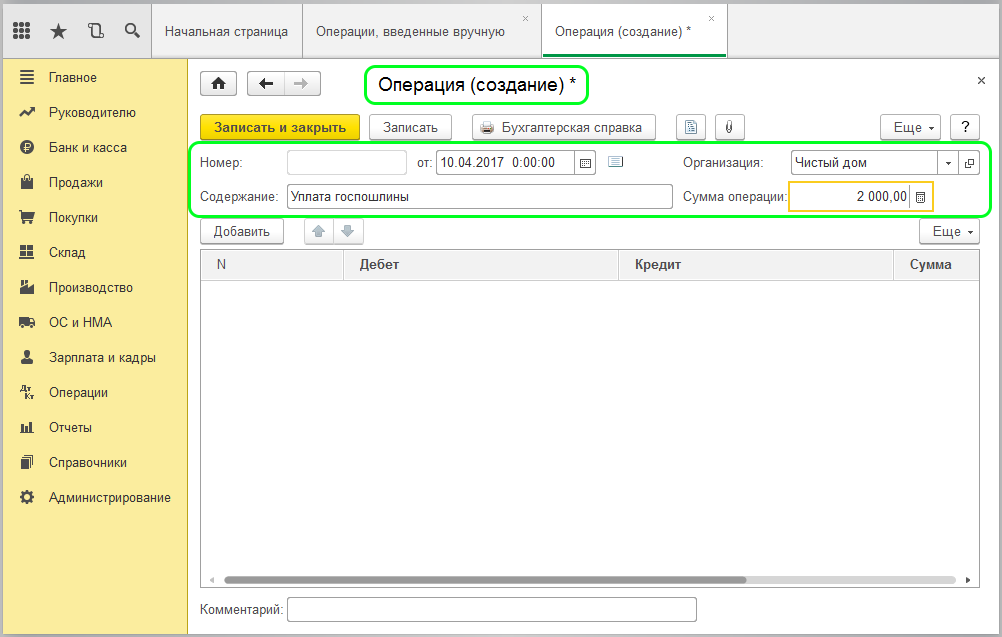

Списание уплаченной суммы налога на счет затрат нужно будет регистрировать вручную. Для этого переходим на вкладку меню «Операции», далее раздел «Бухгалтерский учет» и заходим в журнал «Операции, введенные вручную».

Создаем новую операцию и заполняем поля:

Содержание – указываем «Уплата госпошлины».

Организация.

Сумма операции.

Главным моментом является – правильное заполнение аналитических данных в табличной части.

Отражение уплаты госпошлины в бухгалтерском учете закончено. Аналогичным образом можно списывать, к примеру, судебные издержки.

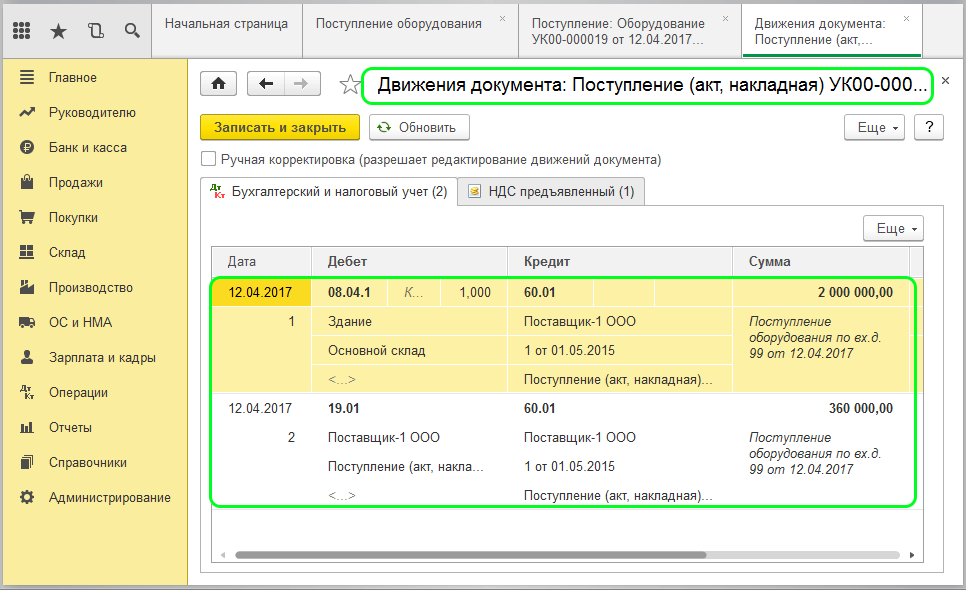

Далее разберем, как произвести учет госпошлины в стоимости ОС. Допустим, приобретается недвижимое имущество (здание) и с покупки нужно уплатить налог.

Обратите внимание, что при формировании документа оприходования, вид операции должен быть «Поступление оборудования».

Заполнение полей шапки происходит стандартно. А вот табличная часть заполняется номенклатурой на вкладке «Оборудование»:

Документ «Поступление: Оборудование» сформирует проводки с отражением себестоимости здания и выделением НДС:

Соответственно, с покупки нужно оплатить госпошлину, но дальнейшие действия немного отличаются от вышерассмотренных. А именно, ручная операция отсутствует, и отражение происходит по документам:

Платежное поручение.

Списание с расчетного счета.

Поступление дополнительных расходов.

Все заполнение документа «Поступление дополнительных расходов» сводится к вводу контрагента в шапке, указанию суммы пошлины, установки ставки НДС или «Без НДС» на вкладке «Главное». Создать документ Поступление доп. расходов можно на основании Поступления оборудования.

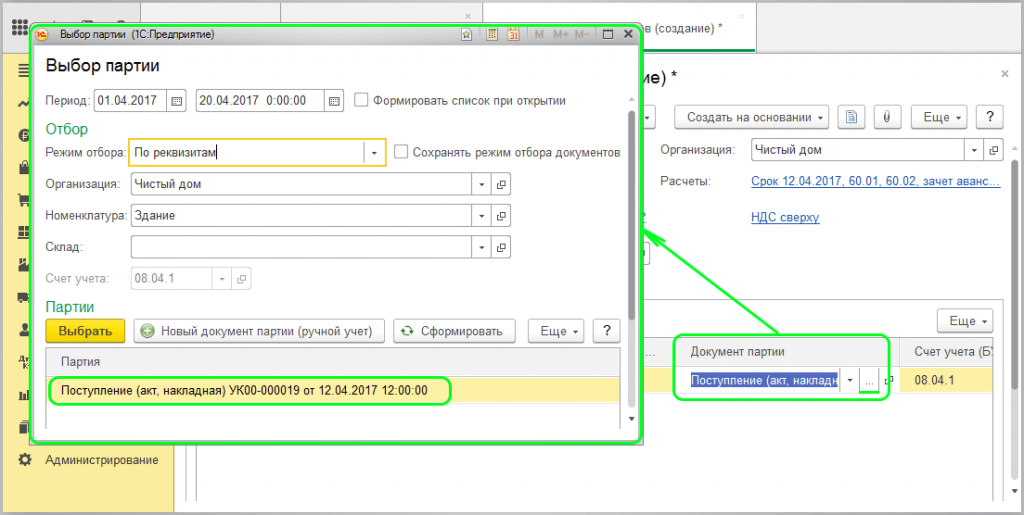

И на вкладке «Товары» нужно указать номенклатуру (здание) и в графе «Документ партии» выбрать документ, по которому приходовали основное средство.

Хочется отметить, что документ партии выбирается в одноименной графе, на основании его происходит заполнение большинства реквизитов. Если заполнение данными верное, при нажатии открывается вкладка с доступными документами и соответствующий документ будет отображен в списке. Если документ Поступление доп. расходов был создан на основании документа Поступление оборудования, то вкладка Товары будет заполнена автоматически.

После проведения поступления доп. расходов можно просмотреть сформировавшиеся проводки.

Также можно сформировать отчет «Оборотно-сальдовая ведомость». Здесь будет отражена общая стоимость здания на счету 08.04. Предварительно не забудьте сделать отбор по необходимой номенклатуре. Еще один вариант проверки стоимости – это отчет «Карточка счета», формируется с отбором по нужному счету.

Из отчета видно, что общая стоимость основного средства (здания) состоит из себестоимости ОС и суммы госпошлины и при вводе ОС в эксплуатацию, доп. расходы были включены в стоимость ОС.

расходы были включены в стоимость ОС.

Учет госпошлины — Азбука бухгалтера

Госпошлина — налоговый сбор, уплата которого позволят совершить юридически значимые действия, получить определенные права (разрешения). В этой статье мы разберем учет госпошлины, проводки по госпошлине, учет возврата госпошлины, а также налоговый учет госпошлины на ОСНО и УСН.

Содержание статьи:

1. Учет госпошлины

2. Учет возврата госпошлины

3. Учет госпошлин проводки

4. Госпошлина в налоговом учете

5.Госпошлина при УСН

- Учет госпошлины

Учет госпошлины регулируется главой 25.3 НК РФ, госпошлина относится к федеральным налоговым платежам. Различным видам госпошлин, их размерам, порядку учета и расчета посвящены отдельные статьи указанной главы НК РФ.

Так, госпошлины, связанные с судебными разбирательствами, рассматриваются в статьях 333. 19 — 333.23, госпошлины за нотариальные действия — в статьях 333.24 — 333.25, госпошлины, связанные с регистрацией юридических лиц и ИП — в статье 333.33.

19 — 333.23, госпошлины за нотариальные действия — в статьях 333.24 — 333.25, госпошлины, связанные с регистрацией юридических лиц и ИП — в статье 333.33.

В некоторых случаях госпошлина не платится. Список таких случаев довольно большой. Он приведен в отдельных статьях главы 25.3 НК РФ, например, в п. 3 ст. 333.35 НК РФ. Касается как отдельных категорий плательщиков, так и способа подачи документов.

Например, в случае внесения изменений в учредительные документы общества, если документы направляются в регистрирующий орган в электронном виде через сайт ФНС, портал госуслуг, МФЦ или нотариуса, госпошлина не уплачивается.

Подробности — в Письме ФНС РФ от 18.07.2019 № ГД-4-19/14001@, совместно с Письмами Минфина РФ от 28.08.2018 № 03-05-04-03/61166, от 16.04.2019 № 03-05-04-03/26952.

Аналогичное правило действует и при отправке документов с использованием мобильного приложения, т.к. такой способ есть в Приказе ФНС РФот 12.10.2020 № ЕД-7-14/743@.

Плательщиками госпошлины могут выступать как юридические, так и физические лица.

Учет госпошлины зависит от того, связана уплата госпошлины непосредственно с основной деятельностью или нет.

Например, госпошлина за регистрацию договора аренды земельного участка, на котором ведется основная деятельность, отражается в составе прочих расходов, связанных с производством и реализацией, либо как федеральный сбор, либо как платеж за регистрацию права. Учет госпошлины в этом случае — на дату подачи заявления на государственную регистрацию права.

В аналогичном порядке ведется учет госпошлины за аттестацию работников, если такая обязанность установлена законом (п.1 ст. 333.16, п. п. 72 п. 1 ст. 333.33 НК РФ).

Учет госпошлины, связанной с приобретением активов (недвижимости, транспортных средств) зависит от того, до начала использования актива уплачена госпошлина или нет.

Если до, то сумма госпошлины включается в стоимость капитальных вложений, если после — относится либо на прочие расходы, связанные с производством и реализацией, либо на прочие расходы.

Учет госпошлины, связанной с судебными разбирательствами, ведется иначе.

Сумма такой госпошлины согласно п. 101 Арбитражного процессуального кодекса РФ (АПК РФ) относится к судебным издержкам.

В бухгалтерском учете судебные расходы, в т.ч. госпошлина, как расходы непосредственно не связанные с производством продукции, проведение работ, оказанием услуг, относятся к прочим расходам (п. п. 4, 5, 11, 16 ПБУ 10/99 «Расходы организации»). Они отражаются на счете 91 на дату принятия решения о возбуждении судебного производства.

В отношении госпошлины при получении лицензий есть две точки зрения:

- госпошлина отражается в расходах будущих периодов, списывается на расходы равномерно в течение срока лицензии (Письмо Минфина РФ от 12.01.2012 № 07-02-06/5),

- госпошлина относится на прочие расходы единовременно (Письма Минфина РФ от 12.04.2013 № 03-03-06/1/12248, от 22.05.2015 № 03-03-06/1/29535).

Выбранный вариант учета госпошлины следует отразить в учетной политике компании.

- Учет возврата госпошлины

Учет возврата госпошлины осуществляется по правилам, установленным статьей 333.40 НК РФ.

В статье прописаны также правила зачета государственных пошлин, перечислены случаи, когда госпошлина не возвращается ни при каких условиях.

Госпошлина, уплаченная по любым основаниям, возвращается полностью или частично, если уплачена в сумме большей, чем установлено главой 25.3 НК РФ.

Госпошлины, связанные с судебными разбирательствами, возвращаются также в случаях, когда:

- возвращено заявление (жалоба, обращение и т.п.) или получен отказ в их принятии,

- прекращено производство по делу или заявление оставлено без рассмотрения.

Если после начала судебного разбирательства (до принятия решения судом) заключается мировое соглашение, либо истец отказывается от иска, или ответчик признает вину добровольно, госпошлина подлежит возврату в следующих размерах:

- 70% при рассмотрении дела судом первой инстанции,

- 50% в случае рассмотрения апелляционным судом,

- 30% при кассации, рассмотрении дела в порядке надзора.

Если дело дошло до обращения в Верховный или арбитражный суд, но ответчик удовлетворил требования истца до судебного решения, госпошлина не возвращается.

Если судом присуждено возмещение судебных расходов ответчиком, то на дату вступления в силу такого судебного решения отражается прочий доход (п. п. 7, 10.2, 16 ПБУ 9/99 «Доходы организации»).

По общему правилу подается заявление на возврат госпошлины с приложением документов, подтверждающих ее уплату. Срок подачи заявления — не позднее 3-х лет с момента уплаты госпошлины.

Возврат — в течение месяца со дня подачи заявления (в случае принятия положительного решения о возврате).

Госпошлину можно не возвращать, а зачесть в счет госпошлины за аналогичные юридические действия.

Возврат или зачет госпошлины — по правилам статей 78, 79 НК РФ.

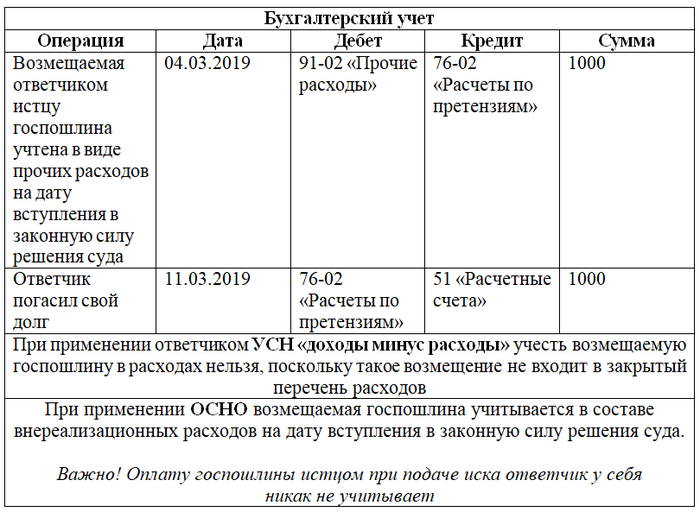

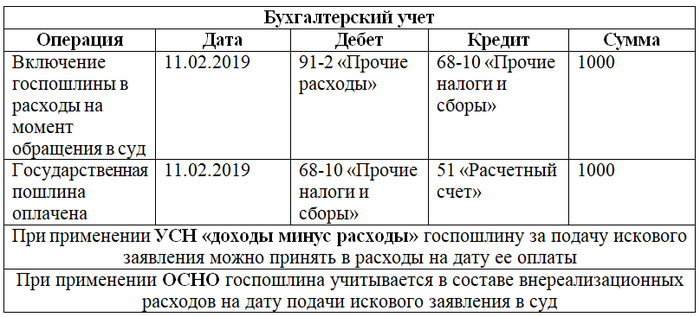

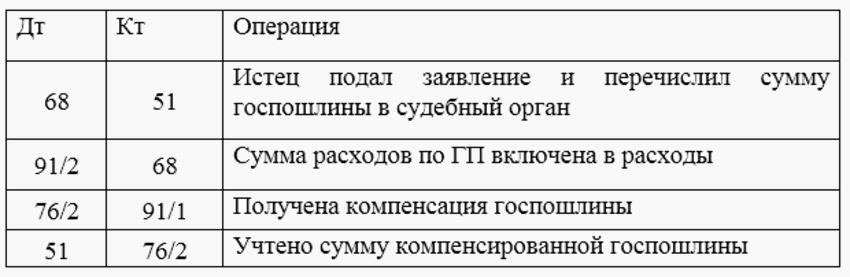

- Учет госпошлин проводки

Учет госпошлин проводки для самых часто встречающихся случаев приведены в таблице 1.

4.Госпошлина в налоговом учете

Госпошлина в налоговом учете отражается способом, во многом сходным со способом отражения в бухгалтерском учете (ОСНО).

Так, госпошлина за регистрацию транспорта и недвижимости, уплаченная до ввода активов в эксплуатацию, включается в их стоимость. Если уплата госпошлины произошла позже, то сумма госпошлины включается в расходы периода (Письмо Минфина РФ от 24.07.2012 № 03-03-06/3/51800).

Госпошлина в налоговом учете может признаваться в составе прочих расходов, связанных с производством и реализацией (п. п. 1, 40 п. 1 ст. 264 НК РФ), а также в составе внереализационных расходов (п. п. 10 п.1 ст. 265 НК РФ, Письмо Минфина РФот 20.12.2019 N 03-03-06/1/99950).

В первом случае в Декларации по налогу на прибыль госпошлину следует отразить в строках 040 и 041 Приложения 2 к Листу 02. Во втором — в строке 200 Приложения 2 к Листу 02.

Возвращенная госпошлина в налоговом учете отражается в составе внереализационных доходов. В Декларации по налогу на прибыль — в строке 100 Приложения 1 к Листу 02 соответственно.

В Декларации по налогу на прибыль — в строке 100 Приложения 1 к Листу 02 соответственно.

5. Госпошлина при УСН

Уплаченная госпошлина при УСН признается в момент ее оплаты в составе расходов при объекте налогообложения «доходы минус расходы», при объекте «доходы» не учитывается.

Отражается госпошлина при УСН в составе сумм «налогов и сборов» в соответствии с п. п. 22 п. 1 ст. 346.16 НК РФ.

Госпошлина при УСН, уплаченная до ввода в эксплуатацию приобретаемых транспорта и недвижимости, как и при ОСНО, включается в стоимость актива.

Возвращенная госпошлина отражается в доходах также в момент поступления на расчетный счет.

Госпошлина при УСН, связанная с судебными разбирательствами отражается в расходах на дату принятия к рассмотрению заявления (другого документа) судебными органами.

В доходах при УСН на дату оплаты учитываются и полученные от ответчика суммы в качестве возмещения судебных расходов, в т.ч. расходов на уплату госпошлины (Письмо Минфина РФ от 25. 01.2022 № 03-11-06/2/4383).

01.2022 № 03-11-06/2/4383).

Мы рассмотрели учет госпошлин проводки, учет возврата госпошлины, госпошлину в налоговом учете. Если у вас остались вопросы, пишите их в комментариях.

Наши курсы

Консультации

Приобрести программы 1С

Подписывайтесь на наш телеграм

Группа вконтакте

Наш канал на яндекс-дзен

Рутюб канал

Мой тенчат

Учет госпошлины

Оплата счетов | Служба таможенного и пограничного контроля США

Служба таможенного и пограничного контроля США (CBP) использует сейф в банке США в Сент-Луисе, штат Миссури, для получения, обработки и отправки большинства платежей по счетам. Когда CBP генерирует счет, адрес, на который должен быть отправлен платеж, печатается в фактической Форме счета CBP. Соответственно, важно, чтобы платежи отправлялись на правильный адрес. Адрес сейфа в банке США, указанный на большинстве счетов:

Таможня и пограничная служба СШАОплата счетов

P.

O. Box 979126

O. Box 979126 St. Louis, MO 63197-9000

Обратите внимание, что счета за штрафы, пени и конфискации (FP&F) будут иметь адрес соответствующего офиса FP&F, расположенного в порту, выставившем счет. Платежи должны быть отправлены в это место.

Проценты по счетам начисляются на дату получения платежа CBP. Чтобы избежать дополнительных процентов, укажите дату просроченного платежа «СУММА, ОПЛАЧЕННАЯ ПОСЛЕ», которая напечатана на каждом счете, и убедитесь, что CBP получает платеж не позднее этой даты. Как правило, от 7 до 10 дней для платежей, отправленных обычной почтой Почтовой службы США (USPS), и от 2 до 3 дней, если они отправляются экспресс-почтой USPS в ночное время.

В результате проценты могут быть начислены и выставлены повторно в связи с задержкой обработки и несвоевременной оплатой. При отправке платежа копия каждого счета должна быть приложена к платежу. Кроме того, если оплачивается один счет или несколько счетов, номер(а) счета должен быть указан на чеке, насколько это возможно, в качестве дополнительной меры предосторожности.

Обратите внимание, что с 18 октября 2021 г. в рамках выпуска 4 CBP заменяет текущую форму CBP 6084 новой формой счета CBP, чтобы предоставить общественности дополнительную информацию для определения подлинности счета и информацию о статусе, а также как лучший доступ к ресурсам CBP для решения вопросов. Форма счета CBP также будет иметь специальную версию, предназначенную для получателей счетов за отсроченные платежи внутренних подоходных налогов, причитающихся с дистиллированных спиртных напитков, вин и пива, импортируемых в Соединенные Штаты. Это новая форма счета CBP с отложенным налогом (форма счета CBP (DT)). Обратите внимание, что эта форма счета CBP будет по-прежнему идентифицироваться как форма 6084 CBP до тех пор, пока связанное числовое обозначение 6084 не станет устаревшим в соответствии с будущим нормотворчеством, которое будет опубликовано в Федеральном реестре. См. 86 ФР 56968 (13 октября 2021 г.).

Обратите внимание, что в налоговый отдел можно отправлять по почте только дебетовый ваучер и гарантийные платежи.

Если плательщик решит отправить платеж за счета в сейф банка США курьером на ночь, кроме USPS, следует использовать следующий адрес. Однако, поскольку платеж может быть доставлен на другую станцию внутри сейфа в банке, проводка платежа по счетам может быть задержана на несколько дней. Соответственно, этот адрес следует использовать только в крайнем случае, и следует ожидать задержки. Отправить платеж

Служба таможенного и пограничного контроля СШАСейф банка правительства США

1005 Convention Plaza

Сент-Луис, Миссури 63101

ПЛАТЕЖ ПО ПОРУЧИТЕЛЬСТВУ

пересылая этот чек в CBP, поручитель должен отправить этот чек по почте:

Служба таможенного и пограничного контроля СШАСейф банка правительства США

1005 Convention Plaza

Сент-Луис, Миссури 63101

Если поручитель отправляет свой чек для оплаты счетов (кроме счетов FP&F), которые должны быть получены его принципалом, поручитель должен отправить свой чек в Налоговое управление по следующему адресу:

Таможенная и пограничная служба СШАНалоговое управление — Кассир

6650 Telecom Drive Suite 100

Indianapolis, IN 46278

Отправка платежей в Казначейство

Налогоплательщики обязаны выполнять определенные обязательства в соответствии с законодательством штата Мичиган. Вы несете ответственность за своевременную подачу налоговой декларации. Оплата налога должна быть произведена не позднее 15 апреля. В случае просрочки платежа штраф и проценты будут добавлены к вашему долгу и будут продолжать начисляться до тех пор, пока сумма не будет выплачена в полном объеме. Воспользуйтесь калькулятором расчетного штрафа и процентов , чтобы рассчитать платеж.

Вы несете ответственность за своевременную подачу налоговой декларации. Оплата налога должна быть произведена не позднее 15 апреля. В случае просрочки платежа штраф и проценты будут добавлены к вашему долгу и будут продолжать начисляться до тех пор, пока сумма не будет выплачена в полном объеме. Воспользуйтесь калькулятором расчетного штрафа и процентов , чтобы рассчитать платеж.Платежи могут быть произведены до получения Уведомления о намерениях/Окончательного счета на причитающиеся налоги с использованием системы электронных платежей штата Мичиган по подоходному налогу с физических лиц.

Вы также можете отправить просроченные или частичные платежи чеком или денежным переводом в Департамент казначейства штата Мичиган, почтовый ящик 30774, Lansing MI 48929. Чек или денежный перевод должен быть отправлен на «Штат Мичиган». Обязательно распечатайте свой полный номер социального страхования и налоговый год на лицевой стороне чека или денежного перевода.

Если вы не платите налоги, вы можете получить ПРЕДЛАГАЕМЫЙ НАЛОГ, УВЕДОМЛЕНИЕ О НАМЕРЕНИИ ОЦЕНИВАТЬ и/или СЧЕТ НА НАЛОГИ (Окончательная оценка). Это ваша возможность урегулировать задолженность, представив подтверждающую документацию для оспаривания уведомления или выплатив причитающийся остаток в полном объеме.

Это ваша возможность урегулировать задолженность, представив подтверждающую документацию для оспаривания уведомления или выплатив причитающийся остаток в полном объеме.

После того, как вы получили Уведомление о намерении произвести оценку и/или Окончательный счет на причитающиеся налоги, вы можете иметь право на заключение соглашения о рассрочке/оплаты (форма 990) с Бюро по сбору платежей. Чтобы совершить электронный платеж для учетной записи, которой был присвоен номер оценки, вы должны использовать систему электронных услуг по сбору платежей.

Никакие платежи не принимаются по номеру службы поддержки клиентов Министерства финансов штата Мичиган.

Список тем

- Оплата налоговой декларации (MI-1040)

- Прямые дебетовые платежи

- Платежи за продление

- Расчетные налоговые платежи (MI-1040ES)

- Оценочные платежи

- Штрафы и проценты

- Дополнительная информация о платеже

Оплата налоговой декларации (MI-1040)

Вы можете выбрать прямой дебет с текущего или сберегательного счета, если декларация подается в электронном виде и поддерживается программным обеспечением. Прямой дебет — это налоговый платеж, снятый в электронном виде с банковского счета налогоплательщика через налоговое программное обеспечение, используемое для электронной подачи декларации по индивидуальному подоходному налогу. Подача электронной декларации с предоставленной информацией о прямом дебете действует как разрешение налогоплательщика на снятие средств со своего банковского счета. Запрос прямого платежа является добровольным и применяется только к подаваемой электронной декларации.

Прямой дебет — это налоговый платеж, снятый в электронном виде с банковского счета налогоплательщика через налоговое программное обеспечение, используемое для электронной подачи декларации по индивидуальному подоходному налогу. Подача электронной декларации с предоставленной информацией о прямом дебете действует как разрешение налогоплательщика на снятие средств со своего банковского счета. Запрос прямого платежа является добровольным и применяется только к подаваемой электронной декларации.

Платежи можно производить с помощью системы электронных платежей штата Мичиган по подоходному налогу с физических лиц.

- Если вы получили оценку от Бюро по сбору платежей Министерства финансов штата Мичиган, используйте платежную систему Collections e-Service.

- С помощью этой системы можно производить платежи по налоговым декларациям за 2021 год. Платежи за предыдущие годы в настоящее время не принимаются в электронном виде.

- Любые платежи, полученные после 15 апреля, будут считаться просроченными и облагаться штрафами и процентами. Однако вы можете вносить просроченные или частичные платежи в электронном виде.

- Расчет штрафа и процентов по налоговой декларации.

Однако вы можете вносить просроченные или частичные платежи в электронном виде.

Однако вы можете вносить просроченные или частичные платежи в электронном виде.Оплата также может быть произведена чеком или денежным переводом с возвратом. Сделайте чеки подлежащими оплате в штат Мичиган, напечатайте свои полные номера социального страхования и соответствующий налоговый год на лицевой стороне чека или денежного перевода.

- Чтобы обеспечить точную обработку вашего возврата и платежа, отправьте один чек для каждого типа возврата. Обязательно указывайте свой полный номер социального страхования во всех платежах, отправляемых по почте.

- Не прикрепляйте чек к декларации.

- Не отправляйте возврат или платеж в одном конверте с другими возвратами или платежами. Почта каждый год возвращается с оплатой в отдельных конвертах.

- Если вы подали заявку по электронной почте и решили отправить платеж по почте, отправьте чек/денежный перевод с предварительно идентифицированным ваучером (MI-1040V), созданным вашим программным обеспечением.

- Если вы подали заявку по электронной почте и решили отправить платеж по почте, отправьте чек/денежный перевод с предварительно идентифицированным ваучером (MI-1040V), созданным вашим программным обеспечением.

- Если вы не можете оплатить весь платеж до 15 апреля, вы можете произвести просроченный или частичный платеж до тех пор, пока не получите окончательный счет на уплату налогов.

- Отправьте любые просроченные или частичные платежи через Интернет или по почте чеком или денежным переводом. Любые платежи, полученные после 15 апреля, будут считаться просроченными и облагаться штрафами и процентами.

- Если вы получили оценку от Бюро по сбору платежей Министерства финансов штата Мичиган, отправьте платеж по адресу: .

Департамент казначейства штата Мичиган

Почтовый ящик 30199

Lansing MI 48909

- Расчет штрафа и процентов по налоговой декларации.

Вы можете выбрать прямой дебет с расчетного или сберегательного счета, если декларация подается в электронном виде и поддерживается программным обеспечением.

Способ оплаты прямым дебетом доступен только при электронной подаче следующих деклараций:

Оригинал декларации о подоходном налоге с физических лиц штата Мичиган (MI-1040)

Оригинал налоговой декларации города Детройта

Измененная налоговая декларация города Детройта

Казначейство допускает будущую (складскую) дату платежа до 90 календарных дней. Однако никакая дата не может быть выбрана после даты возврата.

Если вы подаете декларацию в электронном виде после установленного срока, платеж должен содержать дату прямого дебетования, которая совпадает с датой отправки декларации, поданной в электронном виде.

После того, как прямой дебет был запрошен/инициирован, его нельзя изменить или отменить.

Пожалуйста, подождите от трех до четырех рабочих дней с даты прямого дебета, чтобы платеж был снят со счета.

Если на ваш счет был сделан дублирующий платеж, вы должны подождать 4 недели после того, как платеж 2 nd был отправлен , прежде чем обращаться в Казначейство с просьбой о возмещении. Вы можете запросить возврат одним из трех способов:

- Использование eService:

1. Выберите параметр «Запросы»

2. Затем выберите «Запросить о других темах»

3. Вам будет предложено ввести следующую информацию по соображениям безопасности - Статус подачи

- Скорректированный валовой доход (AGI)/общие ресурсы домохозяйства (THR)

- Налоговый год

- Фамилия основного регистратора

- Номер социального страхования основного заявителя

- Использование eService:

Примечание. Если вы не можете пройти аутентификацию, используя информацию о текущем налоговом году, выберите для аутентификации предыдущий налоговый год. При отправке вопроса объясните, что вы выбрали предыдущий налоговый год для проверки подлинности. Укажите AGI/THR, сумму возмещения и налоговый год, за который вы запрашиваете.

При отправке вопроса объясните, что вы выбрали предыдущий налоговый год для проверки подлинности. Укажите AGI/THR, сумму возмещения и налоговый год, за который вы запрашиваете.

- Отправить запрос по адресу:

Министерство финансов штата Мичиган

Отдел контактов с клиентами

PO Box 30058

Lansing MI 48909

Платежи за продление

Примечание. Продление срока подачи заявки не является продлением срока оплаты.

Министерство финансов штата Мичиган

Почтовый ящик 30774

Лансинг, штат Мичиган 48909

Предполагаемые налоговые платежи (MI-1040ES)

Министерство финансов штата Мичиган теперь принимает электронные платежи по расчетным налогам с физических лиц с помощью системы e-Income Pay. система.

- Часто задаваемые вопросы об электронных платежах

- Расчетный платеж. Часто задаваемые вопросы

- Кто обязан подавать расчетные налоговые платежи МИ-1040ЧС?

- Почему я получил по почте ваучер с приблизительным платежом?

Вы можете получать ваучеры о расчетных платежах по почте, даже если вы ранее не подавали расчетные платежи. Если в предыдущие годы вы задолжали Министерству финансов штата Мичиган более 500 долларов США, от вас может потребоваться произвести расчетные платежи. - Если ваш статус подачи заявок изменился по сравнению с прошлым годом, не используйте предварительно распечатанные ваучеры, которые вы получили по почте. Используйте пустые ваучеры MI-1040ES, или расчетные платежи можно произвести с помощью системы электронных платежей штата Мичиган по индивидуальному подоходному налогу.

- Недоплата расчетного подоходного налога штата Мичиган (MI-2210)

Если в предыдущие годы вы задолжали Министерству финансов штата Мичиган более 500 долларов США, от вас может потребоваться произвести расчетные платежи.

Если в предыдущие годы вы задолжали Министерству финансов штата Мичиган более 500 долларов США, от вас может потребоваться произвести расчетные платежи.Оценочные платежи

- Окончательный счет на уплату налогов

- Часто задаваемые вопросы

План платежей. Если у вас нет номера доначисления из Намерения оценить или Окончательного счета за налоги. Уведомление об уплате налогов, вы не будете иметь право на соглашение о рассрочке/план платежей с Collection Services Bureau. Эти платежи можно производить с помощью системы электронных платежей штата Мичиган по подоходному налогу с физических лиц. Вы также можете отправить просроченные или частичные платежи чеком или денежным переводом в Министерство финансов штата Мичиган, Lansing, MI 489.29. Обязательно укажите свой полный номер социального страхования и налоговый год в чеке или денежном переводе. Любые платежи, полученные после 15 апреля, будут считаться просроченными и облагаться штрафами и процентами.

Вы также можете отправить просроченные или частичные платежи чеком или денежным переводом в Министерство финансов штата Мичиган, Lansing, MI 489.29. Обязательно укажите свой полный номер социального страхования и налоговый год в чеке или денежном переводе. Любые платежи, полученные после 15 апреля, будут считаться просроченными и облагаться штрафами и процентами.

Выделите дополнительное время для получения окончательной квитанции об уплате налогов, в которой будет указан ваш идентификационный номер. После того, как вы получите свой номер оценки, ваши платежи должны быть отправлены по почте в Бюро по сбору платежей по адресу, указанному в платежном купоне, который находится в нижней части окончательной квитанции об уплате налогов. Если вы не можете произвести платеж в полном объеме, Министерство финансов штата Мичиган может рассмотреть возможность заключения соглашения/плана платежей в рассрочку, если ваша ситуация соответствует определенным критериям.

Дополнительную информацию о том, как претендовать на соглашение о рассрочке/план платежей, см. в разделе Что делать, если я не могу полностью погасить свой долг?

в разделе Что делать, если я не могу полностью погасить свой долг?

Чтобы обеспечить своевременную и точную отправку вашего платежа, используйте платежную систему электронных услуг по сбору платежей, если вы получили оценку или номер оценки от Бюро по сбору платежей Министерства финансов штата Мичиган.

Штрафы и проценты

- Вы получите штраф по вашей декларации/платежу индивидуального подоходного налога, если не уплатите его в установленный срок в соответствии с Законом о доходах от 1941.

- Штраф взимается в размере 5% в течение первых двух месяцев, а затем в размере 5% за каждый последующий месяц, но не более 25%.

- Проценты рассчитываются путем умножения текущей процентной ставки на сумму налога, которую вы должны уплатить.

- Вы можете запросить отказ от штрафа в письменной форме. Вы должны объяснить причину (причины) несвоевременной уплаты налога. Вы должны предоставить подтверждающую документацию и соответствовать критериям разумной причины, изложенным в Административном бюллетене налоговой службы 19.