Вексель \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Вексель

Данный ресурс содержит подборки наиболее важных и актуальных документов по различным тематикам. Здесь вы найдете нормативные акты, статьи и консультации экспертов, формы документов по интересующим вас темам:

Акт передачи векселя

Акт предъявления векселя

Акт приема передачи векселя

Акт приема передачи векселя к оплате

Акт приема передачи простого векселя

Акцепт векселя

Аллонж

Аллонж к векселю

Арест векселя

Банковский вексель проводки

Без оборота на меня

Безвозмездное получение векселей

Бездокументарный вексель

Безоборотный индоссамент

Беспроцентный банковский вексель

Бланк векселя

Бланк простого векселя

Бланковый индоссамент

Бухгалтерский учет векселей полученных

Бухучет векселя

Бухучет приобретения векселя

Бухучет собственных векселей

Валютный вексель

Валютный вексель курсовая разница

Вексель

Вексель банка

Вексель в балансе

Вексель в декларации по налогу на прибыль

Вексель валютный контроль

Вексель как предмет займа

Вексель ккт

Вексель не предъявлен

Вексель нотариус

Вексель образец

Вексель ооо

Вексель ордерная ценная бумага

Вексель от учредителя

Вексель отражение в бухучете

Вексель плавающая процентная ставка

Вексель платите приказу

Вексель по предъявлении

Вексель по предъявлении но не позднее

Вексель по предъявлении но не ранее

Вексель предмет договора займа

Вексель предъявлен к погашению проводки

Вексель риски

Вексель Сбербанка

Вексель снк

Вексель третьего лица при НДС

Вексель физического лица

Вексель ценная бумага

Вексель это

Вексельная сумма

Вексельная сумма что это

Вексельные обязательства

Вексельный займ

Вексельный кредит

Векселя выданные в балансе

Взаимозачет вексель

Взыскание по векселю

Виды векселей

Виды индоссамента

Возврат денежного займа векселем

Возврат займа векселем

Все о векселе

Выбытие векселя

Выбытие векселя декларация по налогу на прибыль

Выбытие векселя проводки

Выдан собственный вексель корреспонденция счетов

Выдача векселя унитарным предприятием

Выдача займа векселем проводки

Выдача процентного векселю

Выкуп векселя физическим лицом

Выплата процентов по векселю

Выпуск векселей застройщиком

Выпуск векселя юридическим лицом

Выпуск простого векселя

Выпуск собственного векселя отражение в учете

Выпуск собственного векселя проводки

Где в бухгалтерском учете отражается простой вексель

Дарение векселя

Дата начисления процентов по векселю

Дисконт вексель проводки

Дисконт по векселю налог на прибыль

Дисконтный вексель

Доверенность на предъявление векселя

Договор выдачи векселя

Договор залога векселя

Договор купли продажи векселя

Договор мены векселей

Договор продажи векселя

Досрочное погашение векселя

Досрочное погашение или предъявление простого векселя

Досрочное предъявление векселя

Доход в связи с гашением собственного векселя при усн

Доход от погашения векселя

Доход по векселю

Доход при получении векселя усн

Займ векселем при УСН

Займ обеспеченный векселем

Займ под вексель проценты

Залог векселя

Залог векселя банка

Залог простого векселя

Залоговый индоссамент

Залоговый индоссамент вексель

Замена векселя займом

Заполнение векселя

Застройщик вексель

Зачет векселем

Зачет ндс при оплате аванса векселем

Заявление на оплату векселя

Заявление на погашение векселя

Изменение валюты долга новация

Изменение векселя

Изменение срока векселя

Изменение срока погашения векселя

Изменение срока предъявления векселя

Инвентаризация векселей

Индоссамент

Индоссамент на простом векселе

Индоссант

Индоссант это

Инкассация векселей

Иск вексель

Использование векселей в расчетах

Исправления в индоССАМЕНТЕ

Истечение срока векселя

Истечение срока платежа по векселю

Как отразить покупку векселя

Как оформить передачу векселя

Как продлить срок векселя

Как продлить срок погашения векселя

Как составить вексель

ККТ при расчете векселями

Кто может выдать вексель

Ликвидация векселедателя

Мена векселей

Место платежа по векселю

Местом платежа векселя является

Методические рекомендации векселя

Морской протест

На каком счете учитываются векселя

На каком счете учитываются собственные векселя

Надпись на векселе

Налоговый учет операций с векселями

Налогообложение векселей

Налогообложение операций с векселями

Налогообложение от продажи векселей

Налогообложение при выдаче векселя

Налогообложение процентов по векселю

Наследование векселя

Начисление процентов по векселю

Начисление процентов по векселю по предъявлении но не ранее

Начисление процентов по векселю по предъявлению

Начисление процентов по простому векселю

НДФЛ с дисконта по векселю

НДФЛ с дохода по векселю

НДФЛ с процентов по векселям

Недействительность векселя

Необеспеченные векселя

Непогашенный вексель

Новация вексель ндфл

Новация векселя в вексель

Новация векселя в другой вексель

Новация векселя в новый вексель

Новация займа в вексель налог

Новация займа в вексель НДФЛ

Новация займа в вексель проводки

Обеспечение векселя

Оборотная сторона векселя

Образец заполнения авалированного векселя

Образец заполнения векселя

Обращение взыскания на вексель в порядке исполнительного производства

Операции по векселям отражение в декларации по прибыли

Операции с векселями

Оплата векселей зачетом

Оплата векселем

Оплата векселем доли в ООО

Оплата векселем ккт

Оплата векселем налоговые риски

Оплата векселем третьего лица усн

Оплата векселя наличными

Оплата доли векселем

Оплата займа векселем

Оплата от покупателя векселем

Оплата по договору векселями

Оплата по договору купли-продажи векселем

Оплата продукции векселем Сбербанка проводки

Оплата товара собственным векселем

Оплата услуг векселем

Опротестование векселя

Оспаривание векселя

Ответ на протест

Отзыв протеста

Отражение векселей в бухгалтерской отчетности

Отражение векселя в балансе

Отражение векселя в бухгалтерском учете

Отражение векселя в декларации по налогу на прибыль

Отражение векселя в учете

Отступное вексель

Отсутствие индоссамента

Отсутствие оригинала векселя

Пени по векселю

Переводной вексель образец

Переводный вексель

Перевыпуск векселя

Передаточная надпись на закладной

Передаточная надпись на коносаменте

Передача векселя без индоссамента

Передача векселя в залог проводки

Передача векселя в оплату товаров

Передача векселя в счет оплаты

Передача векселя в счет оплаты поставщику проводки

Передача векселя нерезиденту

Передача векселя по договору займа

Передача векселя по индоссаменту

Передача векселя при усн

Передача векселя проводки

Передача векселя третьего лица

Передача векселя физическому лицу

Передача простого векселя

Переоценка валютного векселя

Погашение банковского векселя проводки

Погашение векселя

Погашение векселя банком

Погашение векселя декларация по налогу на прибыль

Погашение векселя налог на прибыль

Погашение векселя налогообложение

Погашение векселя ндс

Погашение векселя ндфл

Погашение векселя проводки

Погашение векселя раньше срока

Погашение векселя реализация

Погашение векселя усн

Погашение займа векселем усн

Погашение займа собственным векселем

Погашение кредиторской задолженности векселем

Погашение собственного векселя

Погашение собственных векселей ндс

Подделка векселя

Подпись на векселе

Покупка валютных векселей

Покупка векселя налог на прибыль

Покупка векселя ниже номинала

Покупка векселя проводки

Покупка векселя третьего лица

Покупка векселя у банка проводки

Покупка векселя у нерезидента

Покупка векселя у физического лица

Покупка векселя усн

Покупка и продажа векселей при усн

Покупка простого векселя

Покупка собственного векселя

Получен доход в связи с гашением собственного векселя

Получение векселя в оплату

Получение векселя в оплату от покупателя проводки

Получение векселя в счет аванса по договору ндс

Получение векселя в счет оплаты

Получение векселя от покупателя

Получение займа векселем

Понятие векселя

Порядок передачи векселя

Порядок погашения векселя

Порядок предъявления векселя к платежу

Правила заполнения векселей

Правовая природа векселя

Предъявлен собственный вексель

Предъявление банковского векселя к оплате

Предъявление векселя банка к оплате проводки

Предъявление векселя к оплате

Предъявление векселя к оплате проводки

Предъявление векселя к оплате усн

Предъявление векселя к оплате учет

Предъявление векселя ндфл

Предъявление векселя не по месту платежа

Предъявление простого векселя к оплате

Прекращение вексельного обязательства

Препоручительный индоссамент

Признание недействительным утраченного векселя

Применение ккт при оплате векселем

Применение ККТ при расчете векселями

Приобретение векселя налогообложение

Приобретение векселя усн расходы

Проводки по векселю выданному

Продажа векселей при УСН доходы

Продажа векселя

Продажа векселя векселедателю

Продажа векселя налог на прибыль

Продажа векселя НДФЛ

Продажа векселя отражение в декларации по налогу на прибыль

Продажа векселя проводки

Продажа векселя с дисконтом

Продажа векселя третьего лица

Продажа векселя учет

Продажа векселя физическим лицом

Продажа собственного векселя

Продажа собственного векселя проводки

Продление срока предъявления векселя

Пропуск срока предъявления векселя

Просроченный вексель

Простой вексель

Простой вексель проводки

Простой процентный вексель

Протест в неплатеже

Протест векселя

Протест векселя в неплатеже

Протест векселя нотариусом

Протест коап РФ

Процентный вексель

Процентный доход по векселю

Проценты по векселю налог на прибыль

Проценты по векселю ндс

Проценты по векселю распределение ндс

Проценты по векселям в декларации по ндс

Раздельный учет ндс при продаже векселя

Расходы усн вексель

Расчет векселями налог на прибыль

Расчет векселями с покупателем

Расчет дисконта по векселю

Расчет процентов по векселю

Расчет с поставщиком векселем

Расчеты векселем третьего лица

Расчеты векселями банка

Расчеты векселями налогообложение

Расчеты векселями ндс

Расчеты векселями при усн

Расчеты векселями проводки

Реализация векселя декларация по налогу на прибыль

Реализация векселя раздел 7 НДС

Реализация векселя усн

Реквизиты векселя

Реквизиты простого векселя

Собственник векселя

Собственные вексели в уплату дивидендов

Собственный вексель

Собственный вексель проводки

Совершение индоссамента

Совершение морских протестов

Совершение протеста векселя в неакцепте возможно

Списание задолженности по векселю

Срок векселя

Срок действия простого векселя

Срок исковой давности по векселю

Срок исковой давности по простому векселю

Срок начисления процентов по векселю

Срок обращения векселя

Срок платежа по векселю

Срок погашения простого векселя

Срок предъявления векселя истек

Срок предъявления простого векселя

Срок предъявления простого векселя к оплате

Срок простого векселя

Судебная практика по векселям

Товарный вексель

Требования к оформлению простого векселя

Усн гашение собственного векселя

УСН доходы вексель

Усн доходы погашение векселя

Утрата векселя

Учет банковских векселей

Учет банковских векселей полученных

Учет беспроцентных банковских векселей

Учет векселей при усн

Учет векселей третьих лиц

Учет операций с векселями

Учет простого векселя банка

Учет простого процентного векселя

Учет процентов по векселю

Учет у векселедателя

Финансовый вексель

Форма переводного векселя

Хранение векселя

ЦБ о векселях

Ценные бумаги удерживаемые до погашения

Цессия векселя

Частичное погашение векселя

Что такое бланковый индоссамент

- «Горячие» документы

- Кодексы и наиболее востребованные законы

- Обзоры законодательства

- Федеральное законодательство

- Региональное законодательство

- Проекты правовых актов и законодательная деятельность

- Другие обзоры

- Справочная информация, календари, формы

- Календари

- Формы документов

- Полезные советы

- Финансовые консультации

- Журналы издательства «Главная книга»

- Интернет-интервью

- Классика российского права

- Полезные ссылки и онлайн-сервисы

- Подписаться на рассылки

- Новостной информер КонсультантПлюс

- Новостные RSS-ленты

- Экспорт материалов

- Документы

- Подборки материалов

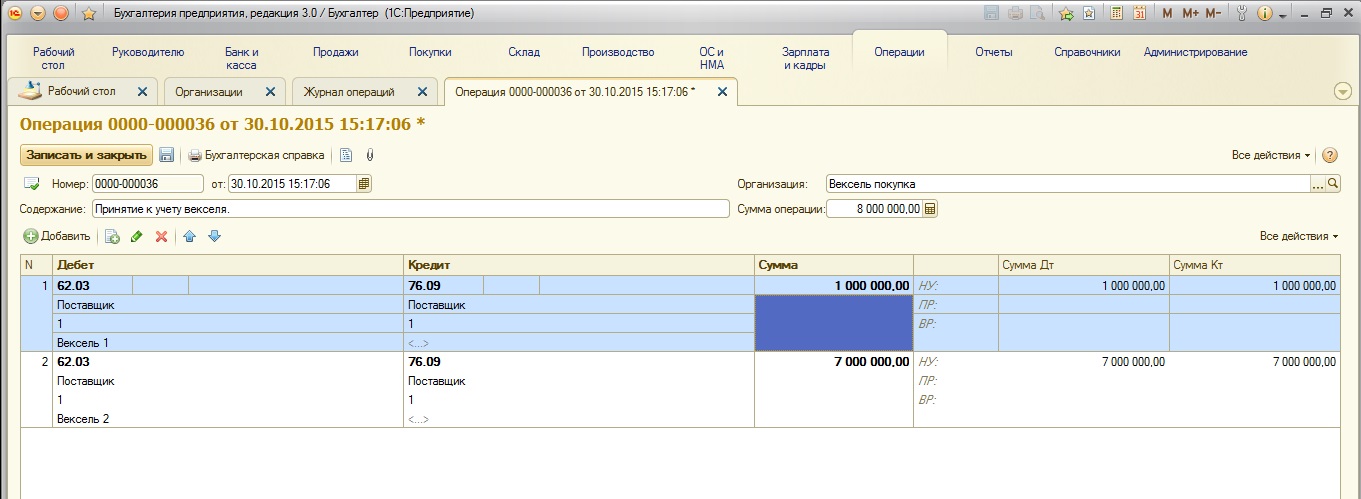

Векселя | НалогОбзор.

Инфо

ИнфоОтражение в бухгалтерском учете должника (векселедателя) расчетов простыми векселями.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при выдаче собственного векселя в счет погашения задолженности по оплате товаров поставщику | |||

1 | 60, 76 | 60 субсчет «Векселя выданные» | Передан (выдан) собственный вексель поставщику в счет оплаты за приобретенные товары |

Бухгалтерские проводки при выдаче собственного векселя поставщику в счет аванса (предоплаты) | |||

1 | 60 субсчет «Расчеты по авансам выданным» | 60 субсчет «Векселя выданные» | Передан (выдан) собственный вексель поставщику в счет аванса (предоплаты) за товары |

Бухгалтерские проводки при отражении ежемесячного начисления процентов по собственным векселям, выданным в оплату поставщикам | |||

1 | 91-2 | 60 субсчет «Векселя выданные» | Начислена сумма процентов к уплате за отчетный период, по выданному векселю за счет увеличения прочих расходов организации |

Бухгалтерские проводки при оплате собственного векселя предъявленного векселедержателем | |||

1 | 60 субсчет «Векселя выданные» | 51 | Оплачен должником (векселедателем) собственный вексель с начисленными процентами в счет погашения поставщику – векселедержателю задолженности по приобретенным у него товарам |

Бухгалтерские проводки при оплате собственного векселя должником (векселедателем), выданного в счет предоплаты (аванса) | |||

1 | 60 субсчет «Векселя выданные» | 51 | Отражен оплаченный поставщику – векселедержателю собственный вексель, выданный в счет предоплаты (аванса) |

2 | 68 субсчет «Расчеты по НДС» | 76 субсчет «НДС с авансов выданных» | Принят к вычету НДС по авансу (предоплате), выданному продавцу |

Отражение в бухгалтерском учете кредитора (векселедержателя) расчетов простыми векселями.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при получении векселя в счет погашения задолженности по оплате товаров покупателем | |||

1 | 62 субсчет «Векселя полученные» | 62, 76 | Поступил вексель от покупателя в счет оплаты за отгруженные товары |

Бухгалтерские проводки при получении векселя от покупателя в счет аванса (предоплаты) | |||

1 | 62 субсчет «Векселя полученные» | 62 субсчет «Расчеты по авансам полученным» | Поступил вексель от покупателя в счет аванса (предоплаты) за товары |

Бухгалтерские проводки при отражении ежемесячного начисления процентов по векселям, полученным в оплату от покупателей | |||

1 | 62 субсчет «Векселя полученные» | 91-1 | Начислена сумма процентов к уплате за отчетный период, по полученному векселю за счет увеличения прочих доходов организации |

2 | 91-2 | 68 субсчет «Расчеты по НДС» | Начислен НДС с превышения процентов к получению по векселю над рассчитанными исходя из действующей ставки рефинансирования ЦБ РФ |

Бухгалтерские проводки при оплате векселя должником (векселедателем) | |||

1 | 51 | 62 субсчет «Векселя полученные» | Оплачен вексель с начисленными процентами должником (векселедателем) в счет погашения кредитору (векселедержателю) задолженности по проданным ему товарам |

Бухгалтерские проводки при оплате векселя должником (векселедателем), полученного в счет предоплаты (аванса) | |||

1 | 51 | 62 субсчет «Векселя полученные» | Отражен оплаченный кредитору (векселедержателю) вексель, полученный в счет предоплаты (аванса) |

2 | 76 субсчет «НДС с авансов полученных» | 68 субсчет «Расчеты по НДС» | С суммы авансовых платежей (предоплат) удержан налог на добавленную стоимость или |

| 62 субсчет «Расчеты по авансам полученным» | 68 субсчет «Расчеты по НДС» | На суммы удержанного с авансовых платежей (предоплат) налога на добавленную стоимость уменьшена задолженность перед покупателем |

Отражение в бухгалтерском учете векселедателя расчетов переводными векселями.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки у векселедателя при отражении выдачи переводного векселя | |||

1 | 60, 76 | 60 субсчет «Векселя выданные» | Погашена сумма долга выдачей переводного векселя векселедателем |

2 | 97 | 60 субсчет «Векселя выданные» | Отражена разность (доход) между суммой выданного векселя и величиной погашаемого им долга перед контрагентом-векселедержателем. Данная запись производится в случае, если сумма выданного переводного векселя превышает сумму погашаемой им задолженности |

Бухгалтерские проводки у векселедателя при отражении акцепта векселя предполагаемым плательщиком (методом красного сторно) | |||

1 | 97 | 60 субсчет «Векселя выданные» | Выполнен зачет первоначально существовавшего долга векселедателя перед векселедержателем на долг предполагаемого плательщика перед векселедателем сторнированием суммы ранее начисленного дохода по выданному векселю (при проведении этой проводки сумма задолженности, отраженная на субсчете «Векселя выданные», будет равна первоначальному долгу векселедателя перед векселедержателем) |

Бухгалтерские проводки у векселедателя при отражении зачета долгов предполагаемого плательщика | |||

1 | 60 субсчет «Векселя выданные» | 62, 76 | Отражен зачет обязательств. |

Бухгалтерские проводки при отражении разницы между зачтенными обязательствами на финансовом результате векселедателя при получении прибыли. Зачтены неодинаковые по сумме задолженности | |||

1 | 60 субсчет «Векселя выданные» | 91-1 | Отражена оставшаяся не списанной на счетах учета расчетов сумма, как прибыль от зачета долгов в составе прочих доходов организации-векселедателя |

Бухгалтерские проводки при отражении разницы между зачтенными обязательствами на финансовом результате векселедателя при получении убытка. Зачтены неодинаковые по сумме задолженности | |||

1 | 91-2 | 62, 76 | Отражена оставшаяся не списанной на счетах учета расчетов сумма, как убыток от зачета долгов в составе прочих расходов организации– векселедателя |

Запись составляется на наименьшую из сумм засчитываемых долгов

Запись составляется на наименьшую из сумм засчитываемых долговКак учитывать вексель | Малый бизнес

Автор Chron Contributor Обновлено 23 ноября 2020 г.

Вексель — это вексель, выпущенный под краткосрочные или долгосрочные займы. Заемщик или векселедатель подписывает записку, обещая выплатить кредитору согласованную сумму плюс проценты в определенную дату за полученную стоимость. Кредитор может предоставить стоимость в виде наличных денег, предметов снабжения или оборудования. Когда производитель погашает банкноту в соответствии с указанными условиями, банкнота считается выполненной. Вексель к получению представляет собой оборотный инструмент, который держатель может передать другому лицу.

Краткосрочные векселя к оплате

Вексель, подлежащий погашению в течение одного года или менее, отражается как краткосрочное обязательство в бухгалтерских книгах заемщика, согласно данным Института корпоративных финансов. Запись в журнале векселей записывается путем дебетования счета, на который поступает стоимость, обычно кассового счета, и кредита счета векселей к оплате. При погашении заемной суммы плюс проценты вся выплаченная сумма зачисляется на счет денежных средств, а запись в журнале процентных векселей дебетуется на счет процентных расходов, а первоначальная заемная сумма дебетуется на счет векселей к оплате.

Долгосрочные векселя к оплате

Векселя со сроком погашения более одного года классифицируются как срочные кредиты. Заемщики часто выплачивают проценты в течение срока действия и полностью погашают вексель по истечении срока. Заемщик регистрирует вексель путем дебетования денежного счета и кредитования счета кредиторской задолженности.

Остальная часть формулы векселей к уплате включает в себя то, что проценты, причитающиеся к оплате, начисляются в конце каждого финансового периода путем дебетования счета процентных расходов и кредитования счета обязательств по выплате процентов. Когда проценты выплачиваются, заемщик дебетует счет процентов к уплате с начисленной суммой, дебетует счет процентных расходов с выплаченными, но не начисленными процентами и кредитует кассовый счет с общей суммой выплаченных процентов.

Долгосрочное обязательство

Согласно Accounting Coach, долгосрочное обязательство сроком более одного года обычно отражается в балансе заемщика как долгосрочное обязательство. Однако любое погашение основной суммы долга в течение одного года определяется как текущая часть долгосрочного долга и рассматривается как краткосрочное обязательство. Если вексель подлежит погашению в рассрочку в течение нескольких лет, заемщик указывает сумму, подлежащую погашению в течение следующих 12 месяцев, как текущее обязательство, а оставшуюся часть переносит в раздел долгосрочных обязательств баланса.

Однако любое погашение основной суммы долга в течение одного года определяется как текущая часть долгосрочного долга и рассматривается как краткосрочное обязательство. Если вексель подлежит погашению в рассрочку в течение нескольких лет, заемщик указывает сумму, подлежащую погашению в течение следующих 12 месяцев, как текущее обязательство, а оставшуюся часть переносит в раздел долгосрочных обязательств баланса.

Векселя к получению

Клиенты с просроченными кредитными счетами могут подписать векселя, обещающие оплатить весь или часть остатка, причитающегося с процентами, к определенной дате. Поставщик дебетует сумму векселя, исключая проценты, со счета векселей к получению и кредитует ту же сумму на счет дебиторской задолженности. В качестве альтернативы, если вексель подписан в обмен на товары, поставщик дебетует счет дебиторской задолженности векселей и кредитует счет продаж. Когда покупатель погашает сумму векселя с процентами, поставщик кредитует счет дебиторской задолженности на первоначальную сумму, кредитует счет полученных процентов на проценты и дебетует кассовый счет на общую сумму погашения.

Ссылки

- Тренер по бухгалтерскому учету: что означает текущая часть долгосрочной задолженности?

- Институт корпоративных финансов: Векселя к оплате

Ресурсы

- Общественный колледж штата Нэшвилл: Учет векселя к получению

Руководство для начинающих по векселям к оплате

Векселя к оплате — это официальный вексель, соглашение или вексель банк, финансовое учреждение или другой кредитор.

В отличие от кредиторской задолженности, которая считается краткосрочным обязательством, кредиторская задолженность может классифицироваться как краткосрочное или долгосрочное обязательство в зависимости от условий погашения, указанных в векселе.

Обзор: Что такое векселя к оплате?

Векселя к оплате — это письменный вексель, который обещает выплатить определенную сумму денег к определенной дате. Вексель может быть выдан предприятием, получающим кредит, или финансовым учреждением, например банком. Вексель всегда подписывается обеими сторонами.

Вот некоторые обстоятельства, при которых может быть выдан вексель:

- Вы покупаете материалы оптом у поставщика или производителя

- Вы решаете приобрести завод, здание или оборудование для своего бизнеса

- Вы получаете значительный кредит в банке или финансовом учреждении

Существуют и другие случаи, когда могут быть выданы векселя к оплате или векселя, в зависимости от типа вашего бизнеса.

Каждый раз, когда выпускается вексель, ваш бухгалтер или бухгалтер должен классифицировать его как вексель к оплате.

Векселя к оплате считаются письменным обещанием погасить кредит и обычно указывают точные условия соглашения, такие как сумма, которая должна быть погашена, срок оплаты каждого платежа, процентная ставка, включенная в соглашение, и сумма проценты, которые нужно будет вернуть.

Если кредит должен быть погашен в течение года, он будет считаться краткосрочным обязательством. Однако, если кредит не подлежит погашению в течение двух лет, он будет классифицироваться как долгосрочное обязательство.

Кредиторская задолженность и кредиторская задолженность: в чем разница?

Несмотря на то, что как кредиторская задолженность, так и векселя к оплате являются счетами пассивов и представляют собой суммы, причитающиеся и подлежащие уплате продавцу или финансовому учреждению, между этими двумя счетами пассивов есть несколько существенных различий.

Кредиторская задолженность всегда считается краткосрочной задолженностью, которая подлежит оплате в течение одного года.

Нет никаких письменных соглашений, связанных с кредиторской задолженностью, которая обычно представляет собой товары или услуги, приобретенные в кредит, предоставленный вам поставщиками, с которыми вы ведете дела на регулярной основе. Ваши повседневные деловые расходы, такие как канцелярские товары, коммунальные услуги, товары для использования в качестве инвентаря, и профессиональные услуги, такие как юридические и другие консультационные услуги, считаются кредиторской задолженностью.

Векселя к оплате — это официальный договор, который содержит письменное обещание погасить кредит. Покупка служебного автомобиля, здания или получение кредита в банке для вашего бизнеса считаются векселями к оплате. Векселя к оплате могут быть классифицированы либо как краткосрочные обязательства, если они подлежат погашению в течение года, либо как долгосрочные обязательства, если срок погашения превышает один год с даты выпуска векселей.

Покупка служебного автомобиля, здания или получение кредита в банке для вашего бизнеса считаются векселями к оплате. Векселя к оплате могут быть классифицированы либо как краткосрочные обязательства, если они подлежат погашению в течение года, либо как долгосрочные обязательства, если срок погашения превышает один год с даты выпуска векселей.

Пример примечаний к оплате в балансе

Кредиторская задолженность всегда находится в разделе текущих обязательств в вашем балансе, наряду с другими краткосрочными обязательствами, такими как платежи по кредитным картам.

Однако примечания к оплате в балансовом отчете могут быть обнаружены либо в текущих обязательствах, либо в долгосрочных обязательствах, в зависимости от того, подлежит ли погашению остаток в течение одного года.

В этом балансовом отчете показаны три операции по оплате векселей: Кредит банка любого города, Кредит на оборудование и Банковский кредит. Источник изображения: Автор

В этом случае кредит Bank of Anycity, кредит на оборудование и другой банковский кредит классифицируются как долгосрочные обязательства, что указывает на то, что они не должны быть погашены в течение года.

Пример записи в журнале векселей к оплате

Ниже приведен пример векселей к оплате и соответствующих процентов, а также того, как каждый из них записывается в виде записи в журнале. Конечно, вам нужно будет использовать двойную бухгалтерию, чтобы правильно отразить кредит.

Недавно вы подали заявку и получили кредит в Northwest Bank на сумму 50 000 долларов США. Вексель подлежит оплате через два года после первоначального выпуска векселя, датированного 1 января 2020 г., поэтому вексель подлежит оплате 31 декабря 2022 г. Кроме того, существует процентная ставка в размере 6%, которая выплачивается ежеквартально.

Для первой записи в журнале вы дебетуете свой денежный счет на сумму кредита: 50 000 долларов, поскольку ваши денежные средства увеличиваются после получения кредита. Вы также кредит ноты к оплате для записи кредита.

| Дата | Счет | Дебет | Кредит |

|---|---|---|---|

01. 01.2020 01.2020 | Наличные в банке | 50 000 долларов | |

| 01.01.2020 | Примечания к оплате | 50 000 долларов |

По векселям к оплате всегда начисляются проценты, которые необходимо учитывать отдельно. В этом примере процентная ставка составляет 6%, которая выплачивается банку ежеквартально.

Он будет создан как счет «Проценты к уплате» и помещен в текущие обязательства, поскольку проценты выплачиваются ежеквартально, что считается краткосрочным. Запись в журнале будет выглядеть так:

| Дата | Счет | Дебет | Кредит |

|---|---|---|---|

| 01.03.2020 | Расходы в процентах | 375 долларов США | |

| 01.03.2020 | Проценты к выплате | 375 долларов США |

Проценты за первый квартал векселя к оплате должны быть выплачены 1 апреля. Запись в журнале будет выглядеть так:

Запись в журнале будет выглядеть так:

| Дата | Счет | Дебет | Кредит |

|---|---|---|---|

| 31 марта 2020 г. | Проценты к выплате | 375 долларов США | |

| 31 марта 2020 г. | Наличные в банке | 375 долларов США |

Процентные расходы необходимо вводить и оплачивать каждый квартал в течение срока действия векселя, который составляет два года.

Если вы не платили ежемесячно по векселю, вы погасите основной долг в декабре 2022 года, который указан в векселе. Запись в журнале будет выглядеть так:

| Дата | Счет | Дебет | Кредит |

|---|---|---|---|

| 31.12.2022 | Примечания к оплате | 50 000 долларов | |

| 31.12.2022 | Наличные в банке | 50 000 долларов |

Векселя к оплате часто задаваемые вопросы

Как учитывать процентные расходы, если мне нужно платить их ежегодно?

Вместо того, чтобы делать ежеквартальную запись в журнале, вы должны создать запись в журнале для ваших ежегодных процентных расходов, которые составляют 1500 долларов США. Запись в журнале будет выглядеть так:

Запись в журнале будет выглядеть так:

| Дата | Счет | Дебет | Кредит |

|---|---|---|---|

| 31-12-2020 | Расходы в процентах | 1500 долларов США | |

| 31-12-2020 | Проценты к выплате | 1500 долларов США |

Когда проценты будут выплачены, заключительная запись в журнале будет выглядеть так:

| Дата | Счет | Дебет | Кредит |

|---|---|---|---|

| 31-12-2020 | Проценты к выплате | 1500 долларов США | |

| 31-12-2020 | Наличные в банке | 1500 долларов США |

Если мой вексель выписан на срок менее одного года, почему я не могу просто указать сумму кредиторской задолженности в счетах к оплате?

Векселя к оплате всегда указывают на официальное соглашение между вашей компанией и финансовым учреждением или другим кредитором. В векселе, в котором описывается официальное соглашение, всегда указывается сумма кредита, условия погашения, процентная ставка и дата, когда вексель подлежит оплате.

В векселе, в котором описывается официальное соглашение, всегда указывается сумма кредита, условия погашения, процентная ставка и дата, когда вексель подлежит оплате.

Кредиторская задолженность, с другой стороны, менее формальна и является результатом кредита, предоставленного вашему бизнесу поставщиками и поставщиками.

Можете ли вы включить примечания к оплате при прогнозировании расходов?

Да, вы можете включать примечания к оплате при подготовке финансовых прогнозов для вашего бизнеса. Этот шаг включает в себя сокращение прогнозов на сумму платежей по основной сумме, а также учет любых новых векселей к оплате, которые могут быть добавлены к балансу.

Надлежащий учет векселей к оплате

По мере роста вашего бизнеса вы можете обратиться за получением кредита на оборудование, покупку здания или, возможно, просто помочь своему бизнесу расшириться.

Во многих случаях эти ссуды будут иметь форму векселей к оплате, которые включают простой вексель, в котором подробно излагаются условия ссуды, сумма ссуды, процентная ставка и ожидаемая дата погашения. Отсутствие надлежащего учета примечаний к оплате может повлиять на точность вашей финансовой отчетности, поэтому важно понимать эту концепцию.

Отсутствие надлежащего учета примечаний к оплате может повлиять на точность вашей финансовой отчетности, поэтому важно понимать эту концепцию.

Если вы ищете программное обеспечение для бухгалтерского учета, которое может помочь вам лучше отслеживать свои деловые расходы и счета к оплате, обязательно ознакомьтесь с обзорами программного обеспечения для бухгалтерского учета The Ascent.

Предупреждение: самая большая карта с кэшбэком, которую мы когда-либо видели, теперь имеет 0% в начале годовых до 2024 года

Если вы используете неправильную кредитную или дебетовую карту, это может стоить вам серьезных денег. Нашим экспертам нравится этот лучший выбор, который предлагает 0 % начального годового дохода до 2024 года, безумную ставку возврата денег до 5%, и все это каким-то образом без годовой платы.

На самом деле, эта карта настолько хороша, что наши специалисты даже используют ее лично.