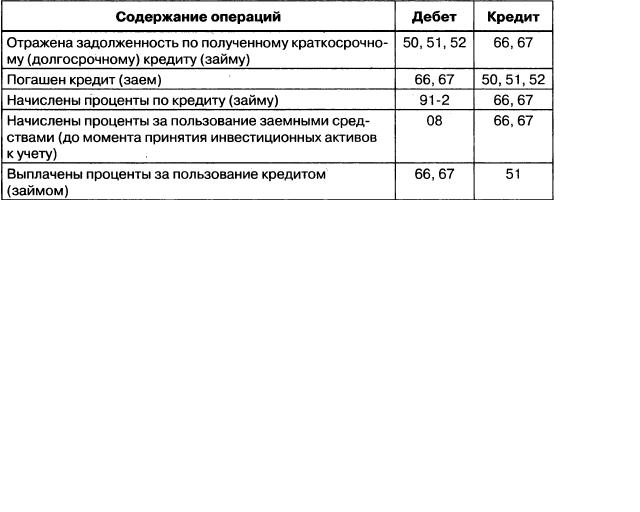

проводки по зачислению заемных средств, погашению основного долга и процентов по займу

Иногда в деятельности организаций бюджетной сферы возникает необходимость привлечения заемных средств. В статье мы рассмотрим, как в бухгалтерском учете бюджетных/автономных учреждений отразить зачисление заемных денежных средств, а также погашение основного долга и процентов по кредиту (займу).

Как отразить зачисление заемных денежных средств и погашение основного долга

По кредитному договору банк или иная кредитная организация (кредитор) обязуется предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты за пользование ею, а также предусмотренные кредитным договором иные платежи, в том числе связанные с предоставлением кредита (п. 1 ст. 819 ГК РФ).

Учет расчетов по полученным банковским кредитам и начисленным по ним в соответствии с условиями предоставления заимствований процентам, штрафам и пеням ведется на счете 0 301 00 000 «Расчеты с кредиторами по долговым обязательствам» (п.

Принятие долговых обязательств отражается на основании первичного учетного документа, подтверждающего поступление средств на лицевой счет (счет, в кассу) бюджетного/автономного учреждения по кредиту соответствующих счетов аналитического учета счета 0 301 00 000 и дебету счетов 2 201 11 510, 2 201 34 510 (п. 124 Инструкции № 174н*(2), п. 127 Инструкции № 183н*(3)).

Получение кредитов (займов) отражается с применением статьи 710 «Увеличение внутренних долговых обязательств» аналитической группы вида источников финансирования дефицитов бюджетов в увязке со статьей 710 «Увеличение задолженности по внутренним привлеченным заимствованиям» КОСГУ (п. 62.6.1 Порядка № 85н*(4), п. 15.1 Порядка № 209н*(5)).

Для уплаты основного долга по привлеченным учреждением средствам (кредиту, займу) применяется подстатья аналитической группы вида источников финансирования дефицитов бюджетов 810 «Уменьшение внутренних долговых обязательств» в увязке со статьей 810 «Уменьшение задолженности по внутренним привлеченным заимствованиям» КОСГУ (п.

Обратите внимание, что поступление средств полученных кредитов (займов), а также осуществляемые за счет этих средств расходы, отражаются по приносящей доход деятельности.

Как отразить проценты по кредиту (займу)

Суммы начисленных процентов по долговым обязательствам бюджетного/автономного учреждения отражаются на основании Бухгалтерской справки (ф. 0504833), оформленной согласно расчету процентов, на условиях, предусмотренных договором, по кредиту соответствующих счетов аналитического учета счета 2 301 00 000 и дебету соответствующих счетов аналитического учета счета 2 401 20 230 «Расходы на обслуживание долговых обязательств» (2 401 20 233) (абзац 5 п. 124 Инструкции № 174н*(2), абз. 5 Инструкции № 183н*(3)).

Расходы учреждения по погашению процентов по кредиту (займу) отражаются по коду вида расходов 853 «Уплата иных платежей» в увязке с подстатьей 233 «Обслуживание долговых обязательств учреждений» КОСГУ (п. 48.8.5.3 Порядка № 85н*(4), п. 10.3.3 Порядка № 209н*(5)).

48.8.5.3 Порядка № 85н*(4), п. 10.3.3 Порядка № 209н*(5)).

Уплата процентов, штрафов и пеней, начисленных по полученным учреждением кредитам (займам), также подлежат уплате за счет средств от приносящей доход деятельности.

Пример.

Бюджетным/автономным учреждением в банке получен кредит. Условиями кредитного договора предусмотрены платежи в погашение основного долга и в погашение процентов.

В бухгалтерском учете отразятся следующие бухгалтерские записи:

Дебет 2 201 11 510 Кредит 2 301 14 710,

Увеличение забалансового счета 17 (КИФ 710, КОСГУ 710)

— приняты обязательства по кредиту в части основного долга;

Дебет 2 401 20 233 Кредит 2 301 14 710

— приняты обязательства по кредиту в части процентов;

Дебет 2 301 14 810 Кредит 2 201 11 610,

Увеличение забалансового счета 18 (КИФ 810, КОСГУ 810)

— погашено обязательство по кредиту в части основного долга;

Дебет 2 301 14 810 Кредит 2 201 11 610,

Увеличение забалансового счета 18 (КВР 853, КОСГУ 233)

— погашено обязательство по кредиту в части процентов.

________________________________________________

*(1) Инструкция, утвержденная приказом Минфина России от 01.12.2010 № 157н.

*(2) Инструкция, утвержденная приказом Минфина России от 16.12.2010 № 174н.

*(3) Инструкция, утвержденная приказом Минфина России от 23.12.2010 № 183н.

*(4) Порядок, утвержденный приказом Минфина России от 06.06.2019 № 85н.

*(5) Порядок, утвержденный приказом Минфина России от 29.11.2017 № 209н.

Опубликовано

Прощение займа: общая система и ЕН. Налоги & бухучет, № 89, Ноябрь, 2020

Стороны имеют право прекратить существующее между ними обязательство по договоренности. Одним из таких способов является прощение кредитором долга должника (ст. 605 ГКУ). Прощать долги можно не всегда.

Для того чтобы простить своего должника, кредитор должен убедиться, что при этом не нарушаются права третьих лиц относительно имущества этого кредитора.

Например, не имеют права прощать другим долги те кредиторы, по которым возбуждено дело о банкротстве. Ведь тогда «щедрый» кредитор нарушает права уже своих кредиторов, перед которыми, возможно, не сможет полностью погасить свою задолженность. Также не допускается, чтобы кредитор прощал долг после того, как уступил право требования этого долга другому кредитору.

Бухгалтерский учет

Заимодатель. Для заимодателя выданный заем — это дебиторская задолженность. В зависимости от срока погашения займа эта задолженность в бухгалтерском учете может быть долгосрочной (Дт 183 — Кт 311) или краткосрочной (Дт 377 — Кт 311). Прощение задолженности означает для заимодателя, что больше не ожидается поступление денег в погашение такой дебиторки. Потому ее нужно списать на расходы.

Если прощенный заем отвечал определению сомнительного долга (п. 4 П(С)БУ 10) и по нему создавался резерв сомнительных долгов* (п. 7 П(С)БУ 10), сначала корректируем ранее начисленный резерв проводкой: Дт 38 — Кт 719 или Дт 944 — Кт 38 (методом «красное сторно»). А потом списываем задолженность по номиналу на расходы (Дт 949, 977 — Кт 377). Подробнее читайте в «Налоги & бухучет», 2020, № 23, с. 49. Если же происходит прощение вполне «нормального» (НЕ сомнительного) текущего займа или долгосрочного займа, тогда в бухгалтерском учете его списание отражаем проводкой: Дт 949, 977 — Кт 377, 183.

А если задолженность долгосрочная и на момент прощения она учитывается на балансе не по номинальной, а по настоящей стоимости, как того требует п. 12 П(С)БУ 10? Тогда в расходы по факту списания прощенной долгосрочной задолженности попадает только балансовая (настоящая) стоимость займа. Разница между номинальной и настоящей стоимостями такого займа уже прошла через расходы при дисконтировании (Дт 952 — Кт 183).

Разница между номинальной и настоящей стоимостями такого займа уже прошла через расходы при дисконтировании (Дт 952 — Кт 183).

Заемщик. Для заемщика полученный заем — кредиторская задолженность. Опять же в зависимости от срока погашения она может быть долгосрочной (Дт 311 — Кт 505, 506, 55) или краткосрочной (Дт 311 — Кт 605, 606, 61, 685). После прощения задолженности это обязательство исчезает, деньги за него больше платить не нужно.

Очевидно, что прощенный кредитором заем становится для заемщика доходом от списания кредиторской задолженности (Дт 505, 506, 55, 605, 606, 61, 685 — Кт 717). Опять же, в случае долгосрочного займа в состав доходов списывается настоящая (продисконтированная) стоимость займа. Разница между ней и номиналом уже попала в доходы заемщика как дисконт (Дт 505, 506, 55 — Кт 733).

439156″>Налог на прибыль

439156″>Налог на прибыльСначала поговорим о налоговоприбыльном учете прощенного займа у общесистемщиков.

Заимодатель. Малодоходники действуют полностью по бухучетным правилам (п.п. 134.1.1 НКУ). То есть у них сумма списанной на расходы дебиторской задолженности уменьшит бухучетный финрезультат, который и будет объектом налогообложения. Корректировка ранее начисленного резерва сомнительных долгов (Дт 38 — Кт 719) увеличит бухгалтерский финрезультат.

А вот высокодоходникам значительно сложнее. Согласно п.п. 139.2.1 НКУ они увеличивают свой финрезультат не только на сумму сформированного резерва сомнительных долгов (РСД), но и на сумму расходов на списание дебиторки сверх такого резерва (если его не хватило или он не создавался). То есть

высокодоходник должен в любом случае увеличить бухучетный финрезультат на сумму списанной дебиторки независимо от того, сомнительна она или нет, создавался под нее РСД или нет

43851388″>На сумму корректировки РСД включается первая уменьшающая разница из п.п. 139.2.2 НКУ. Она предусматривает уменьшение финрезультата до налогообложения на сумму корректировки РСД в соответствии с П(С)БУ/МСФО, на которую увеличился финрезультат до налогообложения: Дт 38 — Кт 719 или Дт 944 — Кт 38 методом «красное сторно». А вот второй уменьшающей разницы, предусмотренной п.п. 139.2.2 НКУ, на сумму прощенной дебиторской задолженности не будет. Ведь уменьшать финрезультат заимодатель может только на сумму задолженности, являющейся безнадежной в соответствии с п.п. 14.1.11 НКУ (п.п. 139.2.2 НКУ). Поэтому если заимодатель простил своему заемщику задолженность, которая НЕ ЯВЛЯЕТСЯ безнадежной, он должен будет убрать свои расходы из объекта обложения налогом на прибыль. Уменьшить объект обложения налогом на прибыль на сумму такой задолженности нельзя. Налоговики склоняются к аналогичному выводу (см. БЗ 102.12).

43851388″>На сумму корректировки РСД включается первая уменьшающая разница из п.п. 139.2.2 НКУ. Она предусматривает уменьшение финрезультата до налогообложения на сумму корректировки РСД в соответствии с П(С)БУ/МСФО, на которую увеличился финрезультат до налогообложения: Дт 38 — Кт 719 или Дт 944 — Кт 38 методом «красное сторно». А вот второй уменьшающей разницы, предусмотренной п.п. 139.2.2 НКУ, на сумму прощенной дебиторской задолженности не будет. Ведь уменьшать финрезультат заимодатель может только на сумму задолженности, являющейся безнадежной в соответствии с п.п. 14.1.11 НКУ (п.п. 139.2.2 НКУ). Поэтому если заимодатель простил своему заемщику задолженность, которая НЕ ЯВЛЯЕТСЯ безнадежной, он должен будет убрать свои расходы из объекта обложения налогом на прибыль. Уменьшить объект обложения налогом на прибыль на сумму такой задолженности нельзя. Налоговики склоняются к аналогичному выводу (см. БЗ 102.12). 43851422″>Кроме того, высокодоходника подстерегает разница по п.п. 140.5.10 НКУ. Она возникает в том случае, когда прощаем задолженность «нулевику» и неплательщику налога на прибыль. Исключение составляют физлица, которые уплачивают НДФЛ, и неприбыльные организации. Для последних действуют свои разницы из пп. 140.5.9 и 140.5.14 НКУ.

43851422″>Кроме того, высокодоходника подстерегает разница по п.п. 140.5.10 НКУ. Она возникает в том случае, когда прощаем задолженность «нулевику» и неплательщику налога на прибыль. Исключение составляют физлица, которые уплачивают НДФЛ, и неприбыльные организации. Для последних действуют свои разницы из пп. 140.5.9 и 140.5.14 НКУ.Заемщик. Для заемщика сумма прощенного займа — это доход от списания кредиторской задолженности. Так говорят правила бухучета, и налоговоприбыльный учет не содержит никаких разниц, которые бы корректировали по этой операции бухучетный финрезультат.

Единый налог

Теперь допустим, что прощение задолженности коснулось юрлица — плательщика единого налога. Для единоналожного учета бухгалтерский учет — не указ. Какие особенности ожидают стороны договора займа в этом случае?

43851779″>Заимодатель. Для заимодателя-единоналожника предоставление займа, как мы уже знаем (см. «Заем и единый налог» этого номера), не имеет никаких последствий в единоналожном учете. Прощение займа — это расходы заимодателя. Однако для единоналожника расходы никак не влияют на объект налогообложения. Поэтому прощение займа для заимодателя ограничится только расходами в бухучете, а объект обложения ЕН останется неизменным.

43851779″>Заимодатель. Для заимодателя-единоналожника предоставление займа, как мы уже знаем (см. «Заем и единый налог» этого номера), не имеет никаких последствий в единоналожном учете. Прощение займа — это расходы заимодателя. Однако для единоналожника расходы никак не влияют на объект налогообложения. Поэтому прощение займа для заимодателя ограничится только расходами в бухучете, а объект обложения ЕН останется неизменным.Заемщик. У плательщиков единого налога доход отражается по факту поступления средств. В то же время при отражении полученного займа единоналожник-заемщик руководствуется спецнормой п.п. 3 п. 292.11 НКУ. Она позволяет не отражать полученные займы как доходы непосредственно во время получения. Полученные процентные займы (кредиты) в дальнейшем беспрекословно проходят мимо доходов, а беспроцентные займы — если они возвращены в течение 12 месяцев.

43851997″>Как видим, указанная спецнорма ничего не говорит о прощении. Однако в связи с тем, что происходит прощение полученного займа, у единоналожника исчезает обязанность его возвращать. Следовательно, можно говорить о том, что полученный заем превращается в безвозвратную финансовую помощь в понимании п.п. 14.1.257 НКУ. А безвозвратная финпомощь является доходом юрлица-единоналожника.

43851997″>Как видим, указанная спецнорма ничего не говорит о прощении. Однако в связи с тем, что происходит прощение полученного займа, у единоналожника исчезает обязанность его возвращать. Следовательно, можно говорить о том, что полученный заем превращается в безвозвратную финансовую помощь в понимании п.п. 14.1.257 НКУ. А безвозвратная финпомощь является доходом юрлица-единоналожника.Поэтому юрлицо-заемщик — плательщик ЕН обязано включить прощенный заем в свои доходы в том периоде, в котором произошло его прощение.

Причем это правило касается любого займа — как процентного, так и беспроцентного.

В подвешенном положении оказываются те единоналожники-заемщики, которым простили беспроцентный заем, не возвращенный в течение более чем 12 месяцев. Неужели сумма этого займа попадет в единоналожные доходы дважды? Сначала как просроченная возвратная финпомощь (п. п. 3 п. 292.11 НКУ), а потом как новоиспеченная безвозвратная финпомощь? Считаем, что двойных доходов быть не должно. Однако предупреждаем: налоговики могут считать иначе (см. письмо ГУ ГФС в Черниговской обл. от 22.03.2019 г. № 1194/ІПК/10/25-01-12-03-07).

п. 3 п. 292.11 НКУ), а потом как новоиспеченная безвозвратная финпомощь? Считаем, что двойных доходов быть не должно. Однако предупреждаем: налоговики могут считать иначе (см. письмо ГУ ГФС в Черниговской обл. от 22.03.2019 г. № 1194/ІПК/10/25-01-12-03-07).

Что касается ФЛП-единоналожника, то для него безвозвратная финпомощь — это «гражданский» доход (БЗ 107.01.03). Подробнее о таких доходах читайте «Сладкое слово заем… и НДФЛ, ВС, ЕСВ» этого номера. Но! Если речь идет о беспроцентном займе, который уже включен в доход в связи с истечением 12-месячного срока, его, по нашему мнению, в «гражданские» доходы включать не нужно. Как и в единоналожные. Но налоговики могут думать по-другому.

Напоследок — пример.

Пример. Предприятие «Ромашка» предоставило предприятию «Веселка» долгосрочный беспроцентный заем на сумму 200000 грн. Впоследствии, до наступления определенного договором срока возврата, стороны договорились о прощении такой задолженности. На момент прощения предприятие «Веселка» уже вернуло 50000 грн, настоящая стоимость непогашенной задолженности составляет 145000 грн (условно).

Впоследствии, до наступления определенного договором срока возврата, стороны договорились о прощении такой задолженности. На момент прощения предприятие «Веселка» уже вернуло 50000 грн, настоящая стоимость непогашенной задолженности составляет 145000 грн (условно).

Прощение займа

№ п/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн | |

дебет | кредит | |||

43863315″>Учет у предприятия «Ромашка» 43863315″>Учет у предприятия «Ромашка» | ||||

1 | Предоставлен долгосрочный заем | 183 | 311 | 200000 |

2 | Отражена в составе расходов сумма дисконта на дату баланса | 952 | 183 | 12000 |

3 | Переведена подлежащая погашению часть займа в состав текущей задолженности |  438746100″>377 438746100″>377 | 183 | 50000 |

4 | Погашена часть займа | 311 | 377 | 50000 |

5 | Уменьшена сумма дисконта на дату баланса | 183 | 733 | 7000 |

6 |  43886021″>Списана сумма прощенной задолженности 43886021″>Списана сумма прощенной задолженности | 977 | 183 | 145000* |

Учет у предприятия «Веселка» | ||||

1 | Получен долгосрочный заем | 311 | 505 | 200000 |

2 | Отражен в составе доходов дисконт на дату баланса | 505 |  43897361″>733 43897361″>733 | 12000 |

3 | Переведена подлежащая погашению часть займа в состав текущей задолженности | 505 | 611 | 50000 |

4 | Погашена часть займа | 611 | 311 | 50000 |

5 | Уменьшена сумма дисконта на дату баланса |  43898760″>952 43898760″>952 | 505 | 7000 |

6 | Списана сумма прощенной задолженности | 505 | 717 | 145000 |

* Финрезультат увеличивается на эту сумму в соответствии с п.п. 139.2.1 НКУ и не уменьшается в соответствии с п.п. 139.2.2 НКУ, ведь задолженность не отвечает признакам безнадежной. | ||||

Как видите, разобраться с прощенной задолженностью в учете — не так сложно.

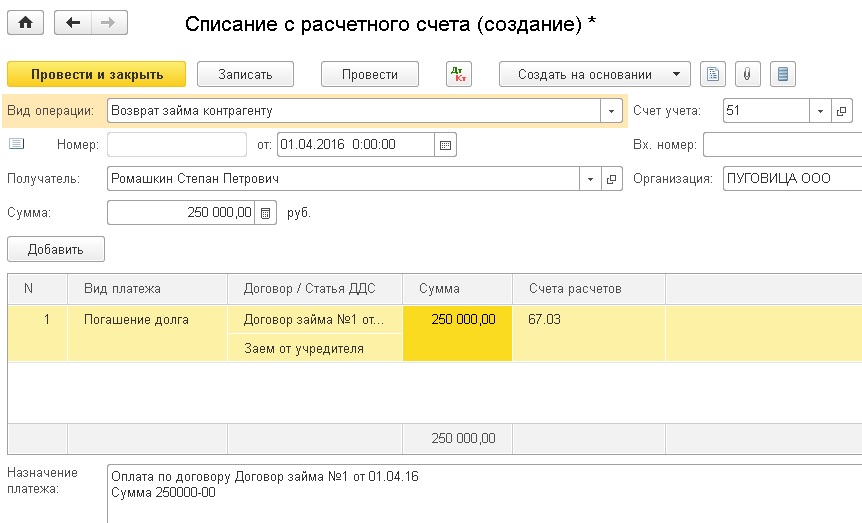

Как отразить заём от учредителя в программе 1С:Бухгалтерия предприятия ред.

3.0 новость от 25.02.2020

3.0 новость от 25.02.2020В данной статье рассмотрим, как в 1С:Бухгалтерии предприятия ред. 3.0 отразить получение от учредителя – физического лица займа.

Рассмотрим несколько ситуаций.

1. Учредитель вносит в кассу организации денежные средства по договору краткосрочного беспроцентного займа. Создадим документ «Поступление наличных». Задолженность организации перед учредителем, который в данной ситуации выступает в качестве контрагента (его нужно будет добавить в справочник «Контрагенты»), будет учитываться по кредиту счёта 66.03. Важно правильно выбрать вид операции, статью доходов и счёт учёта.

На рисунке ниже отражено частичное погашение задолженности по договору займа.

Для контроля корректности расчётов по договору займа формируем оборотно-сальдовую ведомость по счёту 66.03.

2. Учредитель перечисляет на расчётный счёт организации денежные средства по договору долгосрочного процентного займа. Создадим документ «Поступление на расчётный счёт».

Договор займа, заключённый между учредителем и организацией, является процентным. Из чего следует, что за пользование денежными средствам организация должна будет начислить и выплатить заимодавцу проценты.

Начисленные проценты отражаем в операции, введённой вручную проводкой:

дебет счёта 91.02 — кредит счёта 67.04 1 528,77

Так как проценты по договору займа являются доходом заимодавца, с них нужно исчислить и отразить к уплате в бюджет налог на доходы физических лиц:

дебет счёта 67.04 — кредит счёта 68.01 199,00

Для наглядности эти действия выполнены в одной операции:

Возврат займа и перечисление процентов может происходить как из кассы, так и с расчётного счёта организации-должника.

Проконтролируем расчёты с помощью стандартных бухгалтерских отчётов.

Таким образом, в бухгалтерском учёте отражены расчёты по процентному займу с учредителем.

Однако не следует забывать, что для исчисления и удержания налога на доходы физических лиц по прочим доходам, кроме бухгалтерских проводок, необходимы записи по регистрам, которые формируются при проведении операции учёта НДФЛ (раздел «Зарплата и кадры» − «НДФЛ» − «Все документы НДФЛ», кнопка «Создать»). «Сотрудник» в данном случае – элемент справочника «Физические лица».

Заполняем операцию, как на рисунках ниже.

Только после проведения этого документа появляется возможность сформировать справку 2-НДФЛ для физического лица.

А также автоматически заполнить отчёт 6-НДФЛ.

Мы рассмотрели порядок отражения в 1С:Бухгалтерия предприятия ред. 3.0 получение и возврат займа учредителю − физическому лицу, а также начисление и уплату процентов по договору займа. Данный алгоритм может быть использован и при отражении в учёте договора займа с любым физическим лицом – контрагентом.

Если вопросы всё же остались, мы будем рады вам помочь. Вам всего лишь нужно будет обратиться к нам на Линию консультаций 1С компании «Что делать Консалт». Работаем 7 дней в неделю, средняя оценка ответов – 4,9 из 5. Первая консультация совершенно бесплатно!

Кредиты — Онлайн Калькулятор Кредитов Ирландия

Персональные кредиты от почтовых денег. Если вы мечтаете о новой машине, планируете отпуск или хотите расширить свой дом, получите кредит, разработанный с учетом ваших потребностей. Воспользуйтесь нашим удобным онлайн-калькулятором кредита, чтобы найти правильный вариант, соответствующий вашим потребностям.

Погашение кредита на сумму более будет

€ в месяц

Фиксированная процентная ставка от % годовых

Общая сумма к погашению €

Исходя из кредита с фиксированной ставкой в размере 5000 евро на 3 года, ежемесячные выплаты составят 156 евро. 91. Ставка составит 8,1% фиксированной номинальной процентной ставки. Годовая процентная ставка (APR) составит 8,4%. Общая стоимость кредита составит 648,85 евро. Общая сумма, подлежащая погашению, составит 5 648,85 евро. На основе кредита с фиксированной процентной ставкой

более , ежемесячные выплаты будут €. Оценка

будет % фиксированной номинальной процентной ставки. Годовая процентная ставка (APR) будет %. Общая стоимость кредита составит €. Общая

сумма к возврату будет €.

91. Ставка составит 8,1% фиксированной номинальной процентной ставки. Годовая процентная ставка (APR) составит 8,4%. Общая стоимость кредита составит 648,85 евро. Общая сумма, подлежащая погашению, составит 5 648,85 евро. На основе кредита с фиксированной процентной ставкой

более , ежемесячные выплаты будут €. Оценка

будет % фиксированной номинальной процентной ставки. Годовая процентная ставка (APR) будет %. Общая стоимость кредита составит €. Общая

сумма к возврату будет €.Вы заслуживаете кредита, построенного вокруг вас.

Фиксированные ставки

Наши фиксированные ставки позволяют уверенно планировать расходы с равными суммами погашения каждый месяц.

Низкие ставки

7,2% годовых (годовая процентная ставка) — самая низкая ставка в Ирландии по кредитам от 15 000 до 19 999 евро*

Без скрытых комиссий

Никаких сборов за настройку или досрочное погашение — никаких штрафов, если вы решите погасить кредит раньше, чем планировалось.

Займ на ваших условиях

Теперь вы можете погасить кредит на срок от одного до 10 лет.

Одолжите то, что вам нужно

Займ от €5000 до €75000

Полностью онлайн-приложение

Подача заявки на кредит — это быстрый и простой процесс

Калькулятор

Наш удобный онлайн-калькулятор поможет вам найти правильный вариант для ваших нужд

Принцип быстрого одобрения

Подтверждение приемлемости доступно в секундах

Помощь, когда она вам нужна

Удостоенный наград контакт-центр в Ирландии

Полностью онлайн-приложение

Подача заявки на кредит — это быстрый и простой процесс.Если ваш кредит одобрен, средства могут быть на вашем счете уже на следующий рабочий день. . Чтобы подать заявку, вам необходимо загрузить в Document Hub следующее:

.Удостоверение личности

например Паспорт/водительские права

Подтверждение адреса

например счет за коммунальные услуги

Подтверждение дохода

, например актуальная банковская выписка

Номер PPS

например, недавняя платежная ведомость

Ищете кредит на сумму менее 5000 евро?

За считанные минуты подайте заявку на простой и удобный способ оплаты, выбрав одну из кредитных карт An Post Money. Выбирайте между Classic и Flex и пользуйтесь нашими замечательными функциями.

Выбирайте между Classic и Flex и пользуйтесь нашими замечательными функциями.

Экономьте деньги и будьте экологичными

Получите наши специальные кредитные ставки на модернизацию дома и электромобили.

Повысьте комфорт дома или в дороге и помогите окружающей среде.

Наши процентные ставки

Самые низкие ставки в Ирландии по кредитам от 15 000 до 19 999 евро!*

Получите кредит, построенный вокруг вас, с нашими отличными ставками.Мы предоставим вам соответствующую ставку на основе вашего финансового профиля и кредитной истории после того, как мы рассмотрим вашу заявку. Ознакомьтесь с нашими выгодными тарифами ниже.| Кредиты от | Фиксированная процентная ставка | Апрель |

|---|---|---|

€25 000+ | 6,7% — 13,9% | 6,9% — 14. |

15 000 € — 24 999 € | 7,0%- 14,4% | 7,2%-15,4% |

7 500 € — 14 999 € | 8,4%-15,4% | 8,7%-16,5% |

5000-7499 евро | 9.9%-15,4% | 10,4%-16,5% |

8%

8% Handy Представитель Пример для вас:

По кредиту в размере 15 000 евро на 5 лет с фиксированной ставкой 7,0% (7,2% годовых) вы будете платить 297,02 евро в месяц. Общая стоимость кредита составит 2 821,08 евро, а общая сумма к погашению составит 17 821,08 евро*

Готовы подать заявку?

Проверьте сейчас, чтобы узнать, имеете ли вы право подать заявку на получение денежной ссуды.

Остались вопросы?

Получите ответы на некоторые из наиболее часто задаваемых вопросов о кредитах после выдачи денег или свяжитесь с нашей службой поддержки клиентов, чтобы помочь с вашей заявкой.

Предупреждение. Если вы не выполните платежи по кредитному соглашению, на вашем счету возникнет задолженность. Это может повлиять на ваш кредитный рейтинг, что может ограничить вашу возможность доступа к кредиту в будущем.

* Ставки и условия кредита действительны на 13 января 2022 г. и могут быть изменены. Это лучшая ставка на открытом рынке для необеспеченных кредитов от 15 000 до 19 999 евро. Источник: CCPC.ie. Ставка зависит от вашего финансового профиля и кредитной истории. Кредитные критерии, условия и ограничения. Почта выступает кредитным посредником от имени Avantcard DAC. Почта, торгующая как почтовые деньги, уполномочена CCPC в качестве кредитного посредника. Торговля Avantcard DAC как Avant Money регулируется Центральным банком Ирландии.

Штат Нью-Джерси — Министерство финансов — NJDPB

Сумма погашения

Минимальный вычет на погашение нового кредита равен обычной ставке пенсионного взноса вашей зарплаты на момент подачи заявки на кредит. Обычно минимальная сумма погашения кредита будет одинаковой, независимо от того, берете ли вы 500 долларов или 5000 долларов; однако погашение более крупного кредита будет продолжаться в течение более длительного периода времени, чем погашение кредита меньшего размера.

Обычно минимальная сумма погашения кредита будет одинаковой, независимо от того, берете ли вы 500 долларов или 5000 долларов; однако погашение более крупного кредита будет продолжаться в течение более длительного периода времени, чем погашение кредита меньшего размера.

Максимальный вычет на погашение вашего кредита составляет 25% от вашего базового оклада.

Все кредиты должны быть выплачены в течение пяти лет.

ПравилаIRS требуют, чтобы все кредиты имели максимальный график погашения в пять лет.

Множественные кредиты

Если вы берете дополнительные кредиты до того, как первоначальный кредит будет полностью погашен, вы должны погасить их все до даты окончания первого пятилетнего периода.Если у вас есть непогашенный остаток и вы хотите взять еще один кредит до того, как ваш текущий остаток будет погашен, вы все равно можете подать заявку на получение кредита. Однако из-за правила пяти лет сумма погашения может быть намного выше. Также возможно, что максимальная сумма, которую вы можете занять, может быть уменьшена или запрос на получение кредита может быть отклонен, если отчисления из заработной платы превысят 25 процентов от вашей заработной платы.

Однако из-за правила пяти лет сумма погашения может быть намного выше. Также возможно, что максимальная сумма, которую вы можете занять, может быть уменьшена или запрос на получение кредита может быть отклонен, если отчисления из заработной платы превысят 25 процентов от вашей заработной платы.

Аннулирование кредита

Если вы не удовлетворены суммой кредита или графиком погашения после того, как ваш кредит был выплачен, вы можете запросить цифру погашения остатка кредита, а также любые начисленные проценты до окончания обычного графика погашения.

Своевременное погашение

Правила IRS требуют, чтобы участники своевременно производили платежи в счет непогашенных остатков по кредитам. Если вы берете отпуск без содержания на срок более трех месяцев, вы будете уведомлены о неуплате остатка непогашенного кредита и вам будет предложено сделать единовременный платеж на остаток плюс проценты или погашение кредит ежемесячными платежами через персональный биллинг.

Количество платежей по кредиту и сумма причитающихся процентов основаны на непрерывных платежах.Если вы по какой-либо причине не получаете заработную плату и ваши отчисления по кредиту не производятся в соответствии с графиком, дополнительные проценты будут добавлены. Важно, чтобы NJDPB был уведомлен сразу же после вашего возвращения к выплате заработной платы, чтобы ваш кредит плюс дополнительные начисленные проценты могли быть подтверждены повторно. Несвоевременное уведомление NJDPB приведет к начислению дополнительных процентов.

Невыплата

Невыплата кредита в установленные сроки может привести к тому, что непогашенный остаток кредита будет объявлен налогооблагаемым распределением.Если определено, что ссуда находится в дефолте, ссуда будет считаться распределением с вашего пенсионного счета, о чем будет сообщено в IRS. Для налогового года, в котором происходит дефолт, NJDPB отправит вам форму 1099-R для целей подачи налоговой декларации в январе следующего года.

Для получения дополнительной информации вы можете обратиться к информационному бюллетеню Loans .

Итак, ваш кредит был переведен, что дальше? — Федеральная помощь студентам

Независимо от того, являетесь ли вы новичком в погашении студенческого кредита или нет, или у вас есть только один кредит или 10, мы знаем, что может быть сложно отслеживать все.И если Министерство образования США передаст один или несколько ваших федеральных студенческих кредитов новому поставщику услуг, у вас могут возникнуть некоторые вопросы. Если это так, мы здесь, чтобы помочь разобраться во всем этом.

Иногда нам необходимо передать кредит заемщика, находящийся в федеральной собственности, между членами нашей команды по обслуживанию федеральных кредитов, что меняет назначение обслуживания этих кредитов.

Мы также переводим ссуды, когда заемщики регистрируются в таких программах, как Прощение ссуд на общественные нужды (PSLF). Сегодня только один из наших кредитных сервисных центров эксклюзивно обрабатывает счета, зарегистрированные в программе PSLF, поэтому эти аккаунты регулярно передаются этому сервисному агенту. А иногда приходится переводить кредиты, когда контракт сервисера с нами заканчивается.

Сегодня только один из наших кредитных сервисных центров эксклюзивно обрабатывает счета, зарегистрированные в программе PSLF, поэтому эти аккаунты регулярно передаются этому сервисному агенту. А иногда приходится переводить кредиты, когда контракт сервисера с нами заканчивается.

Будьте уверены; мы тесно сотрудничаем с нашими федеральными службами кредитования, чтобы сделать ваш перевод кредита как можно более плавным. Возможно, вам придется предпринять несколько шагов, чтобы убедиться, что вы правильно настроены с новым назначенным специалистом по обслуживанию кредитов, но не беспокойтесь.Мы сообщим вам, какие действия предпринять, и будем рядом, чтобы поддерживать вас на этом пути.

Вот некоторые ключевые элементы информации, которые вам необходимо знать, если ваши кредиты передаются новому поставщику услуг:

Как я узнаю, что мои ссуды, находящиеся в федеральной собственности, были переведены из одной федеральной кредитной организации в другую? Когда мы передаем ваши ссуды, находящиеся в федеральной собственности, от одного федерального кредитного учреждения другому, вы будете уведомлены по электронной почте или письмом (или и тем, и другим). Эти сообщения будут включать первоначальное уведомление о передаче, а также имя вашего нового обслуживающего персонала и контактную информацию.

Эти сообщения будут включать первоначальное уведомление о передаче, а также имя вашего нового обслуживающего персонала и контактную информацию.

В дополнение к сообщениям, которые вы получите до переноса вашей учетной записи, ваш новый федеральный кредитный сервис свяжется с вами после того, как ваши кредиты будут полностью загружены в его систему. В вашем сообщении после передачи будет объяснено, что ваши ссуды, находящиеся в федеральной собственности, были переведены и что ваш новый обслуживающий персонал будет помогать вам с вашей учетной записью от нашего имени в будущем.

Наконец, ваш новый кредитный сервис будет идентифицирован как обслуживающий ваш федеральный кредит в нашей базе данных студенческих кредитов. Новый сервисер передает эту информацию в нашу базу данных после того, как ваши переведенные кредиты будут полностью загружены в систему нового сервисера. Вы сможете просмотреть код и имя федеральной службы по обслуживанию кредитов, связанные с каждым кредитом, когда вы войдете в систему на StudentAid. gov.

gov.

Наши специалисты по обслуживанию федеральных кредитов еженедельно передают информацию о кредитах в нашу базу данных. Как правило, когда мы переводим ваши ссуды, находящиеся в федеральной собственности, информация о новом сервисере должна быть доступна на StudentAid.gov в течение 7–10 рабочих дней 90 251 после того, как 90 252 переданные кредиты будут полностью загружены в систему нового сервисера, и этот сервисер переписывается с вами. как заемщик.

Большинство передач между сервисерами выполняются по расписанию. Однако в некоторых случаях возможны задержки в доступности информации в нашей базе данных, поэтому это может занять больше времени, чем в среднем 7–10 рабочих дней.

Придется ли мне после передачи моих кредитов повторно предпринимать действия, связанные со статусом моей учетной записи, такие как повторная подача заявки на отсрочку или отсрочку? Нет. Информация о статусе кредита включается, когда мы переводим ваши кредиты, находящиеся в федеральной собственности, от одного федерального кредитного учреждения к другому. У вас не должно быть разрыва или пробела в каком-либо текущем статусе (например, отсрочке или воздержании), который применяется к вашим федеральным кредитам из-за передачи. Если вас беспокоит разрыв или разрыв, обратитесь за помощью к своему новому сервисному центру.

Информация о статусе кредита включается, когда мы переводим ваши кредиты, находящиеся в федеральной собственности, от одного федерального кредитного учреждения к другому. У вас не должно быть разрыва или пробела в каком-либо текущем статусе (например, отсрочке или воздержании), который применяется к вашим федеральным кредитам из-за передачи. Если вас беспокоит разрыв или разрыв, обратитесь за помощью к своему новому сервисному центру.

Да. Когда мы переводим ваши ссуды, находящиеся в федеральной собственности, от одного федерального поставщика услуг по обслуживанию займов к другому, вам нужно будет связаться с новым поставщиком услуг, чтобы повторно инициировать некоторые услуги, связанные с вашей учетной записью. После того, как переведенные кредиты будут полностью загружены в систему нового сервисера, новый сервисер отправит вам информацию, объясняющую, как установить доступ к учетной записи через Интернет и подписаться на другие услуги (такие как веб-платежи, электронная переписка и, при необходимости, , автоматический дебет). Если у вас есть вопросы об услугах вашей учетной записи, обратитесь за помощью к своему новому обслуживающему персоналу.

Если у вас есть вопросы об услугах вашей учетной записи, обратитесь за помощью к своему новому обслуживающему персоналу.

Продлена пауза в выплате федерального студенческого кредита

Как вы, возможно, слышали, Министерство образования США объявило об очередном расширении гибких возможностей, предлагаемых заемщикам федеральных студенческих кредитов. Понимание этих вариантов может помочь вам принимать более обоснованные решения об оплате счетов и определении приоритетности ваших долгов. Льготы продлены до 1 мая 2022 года.

Вам не нужно нанимать компанию, чтобы помочь вам получить льготу по оплате студенческого кредита. Программа уже действует, и вам не нужно ничего делать, чтобы зарегистрироваться. Любой, кто говорит вам, что может помочь вам зарегистрироваться в этой программе за определенную плату, является мошенником.

Итак, напомним, что это значит для вас, если у вас есть федеральный студенческий заем?

- Эта программа предоставляет временное облегчение платежей заемщикам с соответствующими федеральными студенческими кредитами.

Но некоторые федеральные студенческие ссуды не соответствуют требованиям — например, старые ссуды по программе федеральной ссуды на образование для семьи (FFEL) или ссуды Perkins, которые принадлежат школе, которую вы посещали. Свяжитесь с вашим федеральным кредитным сервисом онлайн или по телефону, чтобы узнать, имеют ли ваши кредиты право на получение кредита.

Но некоторые федеральные студенческие ссуды не соответствуют требованиям — например, старые ссуды по программе федеральной ссуды на образование для семьи (FFEL) или ссуды Perkins, которые принадлежат школе, которую вы посещали. Свяжитесь с вашим федеральным кредитным сервисом онлайн или по телефону, чтобы узнать, имеют ли ваши кредиты право на получение кредита. - Если ваши федеральные кредиты покрыты, Министерство образования США автоматически поместило ваши кредиты в так называемую «административную отсрочку». Это означает, что вы можете прекратить выплаты по этим кредитам сразу, до 1 мая 2022 года.Если ваши платежи автоматически списываются с вашего банковского счета, проверьте, были ли обработаны какие-либо платежи с 13 марта 2020 г. Если да, вы можете получить возмещение в рамках административного запрета.

- Если вы хотите продолжать вносить платежи по соответствующему федеральному студенческому кредиту до 1 мая, процентная ставка теперь составляет 0%. Таким образом, любые платежи, которые вы делаете в течение периода воздержания, могут помочь вам быстрее погасить свой долг. Если вы участвуете в программе погашения на основе дохода и/или в программе прощения, вам следует посетить страницу Coronavirus Федеральной студенческой помощи, чтобы узнать, какой вариант вам подходит.

- Если ваши федеральные студенческие ссуды не выплачены, Министерство образования США прекратило звонки и рассылку писем или счетов до 1 мая 2022 года. вы получите возмещение.

Но некоторые федеральные студенческие ссуды не соответствуют требованиям — например, старые ссуды по программе федеральной ссуды на образование для семьи (FFEL) или ссуды Perkins, которые принадлежат школе, которую вы посещали. Свяжитесь с вашим федеральным кредитным сервисом онлайн или по телефону, чтобы узнать, имеют ли ваши кредиты право на получение кредита.

Но некоторые федеральные студенческие ссуды не соответствуют требованиям — например, старые ссуды по программе федеральной ссуды на образование для семьи (FFEL) или ссуды Perkins, которые принадлежат школе, которую вы посещали. Свяжитесь с вашим федеральным кредитным сервисом онлайн или по телефону, чтобы узнать, имеют ли ваши кредиты право на получение кредита. Если вы участвуете в программе погашения на основе дохода и/или в программе прощения, вам следует посетить страницу Coronavirus Федеральной студенческой помощи, чтобы узнать, какой вариант вам подходит.

Если вы участвуете в программе погашения на основе дохода и/или в программе прощения, вам следует посетить страницу Coronavirus Федеральной студенческой помощи, чтобы узнать, какой вариант вам подходит.Эта программа распространяется только на федеральные студенческие ссуды. Не знаете, какие виды студенческих кредитов у вас есть? Вот две вещи, которые вы можете сделать, чтобы узнать:

- Получите полный список ваших частных и федеральных студенческих кредитов, потянув свой кредитный отчет.(На самом деле, вы можете получать свой отчет бесплатно каждую неделю до 20 апреля 2022 года.) Прочтите его и найдите свои студенческие кредиты, обратив внимание на компании, которые являются вашими кредиторами или кредитными организациями. Сравните его с полным списком федеральных кредитных служб, найденным здесь.

- Подтвердите, какие из ваших кредитов являются федеральными. Войдите в FSA или позвоните в Федеральный информационный центр помощи студентам (FSAIC) по телефону 1-800-433-3243.

Молодежные ссуды

FSA предоставляет ссуды отдельным молодым людям для запуска и реализации приносящих доход проектов небольшого размера в связи с их участием в клубах 4-H, FFA, племенной молодежной группе или аналогичной сельскохозяйственной молодежной организации.Проект, финансируемый за счет молодежного кредита FSA, должен предоставить возможность молодому человеку приобрести опыт и образование в области навыков, связанных с сельским хозяйством.

Заявка на молодежный кредит требует рекомендации от консультанта проекта, который подтверждает, что он/она будет спонсировать кандидата на получение кредита, имеет необходимую подготовку и опыт для наблюдения за вашим проектом и готов помочь в случае необходимости.

Если вам от 10 до 20 лет на момент закрытия кредита, родитель(и) и/или законный опекун(и) должны дать согласие на получение кредита. Молодые люди, подающие заявку на получение молодежного кредита, несут личную ответственность за погашение кредита. Поручитель требуется только в том случае, если проект демонстрирует возможные трудности с погашением кредита или не отвечает требованиям безопасности.

Молодые люди, подающие заявку на получение молодежного кредита, несут личную ответственность за погашение кредита. Поручитель требуется только в том случае, если проект демонстрирует возможные трудности с погашением кредита или не отвечает требованиям безопасности.

*Все заявки на прямой кредит FSA требуют одних и тех же основных форм. Когда вы встречаетесь с сотрудниками программы кредитования фермерских хозяйств округа FSA, вас могут попросить заполнить дополнительные формы, основанные на применимых требованиях программы кредитования для данного типа кредита.

Цели кредита

Средства молодежного кредита должны использоваться только для оплаты расходов, связанных с одобренным проектом.

- Покупка скота, семян, оборудования и расходных материалов

- Покупка, аренда или ремонт необходимых инструментов и оборудования

- Оплата операционных расходов по проекту

Требования к проекту

Утвержденный проект для финансирования должен: быть в состоянии произвести достаточный доход, чтобы погасить сумму кредита плюс начисленные проценты в полном объеме;

Квалификационные требования к кандидатам

В дополнение к пунктам, перечисленным в требованиях к проекту, соискатели кредита для молодежи также должны:

- быть гражданином США, негражданином или квалифицированным иностранцем;

- не имеют судимости за употребление запрещенных веществ;

- не имеют проблем с просроченной задолженностью;

- не причинили правительству финансовых потерь в связи с предыдущей помощью по кредиту;

- не получили прощение долга от FSA.

Неправомочные предприятия

Молодежные ссудные фонды не могут финансировать:

- экзотических животных, птиц или рыб, обычно не связанных с сельскохозяйственным производством

- несельскохозяйственных животных, птиц или рыб, обычно используемых для домашних животных, общения, или удовольствие

- Продажа или переработка сельскохозяйственных продуктов, товаров или услуг, не произведенных заявителем на молодежный кредит, даже если это может быть связано с сельским хозяйством

Максимальная сумма кредита

Максимальная сумма кредита составляет 5000 долларов США. Требования к минимальной сумме кредита отсутствуют.

Требования к минимальной сумме кредита отсутствуют.

Условия погашения

Сроки погашения варьируются от 1 до 7 лет. Продолжительность кредита зависит от суммы кредита, цели кредита и проекта.

Процентная ставка

Молодежные кредиты начисляются по той же процентной ставке, что и процентная ставка по прямому операционному кредиту. Преимущество соискателей кредита заключается в том, что с них всегда взимается более низкая ставка, действующая на момент утверждения кредита или закрытия кредита.Процентные ставки рассчитываются и публикуются 1 числа каждого месяца.

Дополнительная информация

Мы рекомендуем вам связаться с вашим местным офисом или сервисным центром Министерства сельского хозяйства США, чтобы узнать больше о наших программах и информацию, которая вам понадобится для подачи полного заявления. Вы также должны быть в состоянии найти список в телефонном справочнике в разделе, предназначенном для правительственных/общественных организаций при Министерстве сельского хозяйства США, Агентство сельскохозяйственных услуг. Наши местные офисы FSA будут рады помочь вам.

Наши местные офисы FSA будут рады помочь вам.

Выплата финансовой помощи | Отдел финансовой помощи студентам UCF

Выплата финансовой помощи — это процесс, в ходе которого средства финансовой помощи (стипендии, гранты, ссуды и т. д.) зачисляются на счет студента. В ходе этого процесса учащиеся могут увидеть изменения в ожидаемой помощи, наградах и расходах.

Что нужно знать о процессе выплат

- Срок выплаты зависит от выполнения учащимися всех условий для получения помощи и подтверждения академической активности или посещаемости.Дополнительную информацию см. в разделе «Подтверждение академической активности».

- Выплата средств финансовой помощи начнется через неделю после исключения/обмена и добавления и будет продолжаться каждую неделю в течение семестра по мере того, как учащиеся выполнят и выполнят все квалификационные требования.

- В конце периода удаления/обмена и добавления вознаграждения корректируются в зависимости от окончательного зачисления учащегося на семестр. Студентам, зачисленным не на полный рабочий день, может быть уменьшена и/или отменена сумма финансовой помощи из-за того, что они не зарегистрировались в течение минимально необходимого количества часов для программы помощи.Дополнительную информацию см. в таблицах соответствия требованиям программы.

- Процесс выплаты начинается с перечисления средств финансовой помощи на счет учащегося. Расходы, появляющиеся на счету студента, будут вычтены в это время. После завершения процесса студенты смогут подтвердить выплату на портале myUCF в разделе «Просмотр моей учетной записи». Студенты также уведомляются о выплате по электронной почте на их учетную запись электронной почты Knights.

Студентам, зачисленным не на полный рабочий день, может быть уменьшена и/или отменена сумма финансовой помощи из-за того, что они не зарегистрировались в течение минимально необходимого количества часов для программы помощи.Дополнительную информацию см. в таблицах соответствия требованиям программы.

Студентам, зачисленным не на полный рабочий день, может быть уменьшена и/или отменена сумма финансовой помощи из-за того, что они не зарегистрировались в течение минимально необходимого количества часов для программы помощи.Дополнительную информацию см. в таблицах соответствия требованиям программы.Платежные остатки, не покрываемые финансовой помощью

Если платежи остаются на счету учащегося после выплаты средств или если последующие платежи производятся со счета учащегося, учащийся обязан оплатить их в срок, указанный в вашем Счете на оплату.Чтобы отслеживать выплаты, которые не были выплачены, учащиеся могут просматривать информацию на портале myUCF «Студенческое самообслуживание».

Учащиеся должны посетить веб-сайт Службы студенческих счетов для получения дополнительной информации о платежах.

Возврат финансовой помощи

Возмещение — это термин, используемый для описания любой избыточной суммы вознаграждения, оставшейся после вычета платы за обучение и других сборов из выплаты.

После того, как помощь будет применена к непогашенному остатку на счете учащегося, любые оставшиеся средства будут обработаны в качестве возмещения, за исключением ссуды PLUS для родителей, которая будет выплачена родителю.Чек возврата средств Parent PLUS будет отправлен родителю на почтовый адрес, указанный в заявлении на получение кредита Parent PLUS. Возмещенные средства могут быть использованы для оплаты других расходов, связанных с образованием.

Учащиеся, которые не настроили прямой депозит через портал myUCF, получат чек о возмещении по почте на зарегистрированный адрес в течение 5–7 рабочих дней. Вопросы относительно возмещения следует направлять в Службу поддержки учащихся по телефону (407) 823-2433.

Обратите внимание на следующее:

- Обратите внимание, что не все суммы финансовой помощи выплачиваются одновременно во всех случаях.

- Если платежи остаются на вашем счете после выплат или если последующие платежи производятся с вашего студенческого счета, вы обязаны оплатить их. Чтобы отслеживать выплаты, которые не были выплачены, вы можете просмотреть информацию на портале самообслуживания студентов myUCF.

Напоминания получателям кредита

- Для получения любой федеральной прямой ссуды студенты должны быть зачислены и посещать как минимум полставки на занятиях UCF, которые засчитываются для получения степени. Ссуды должны быть приняты на портале myUCF, и, если требуется, должны быть заполнены Основной вексель и Консультация по вступлению.В противном случае выплата кредита будет отложена.

- Для заемщиков Parent PLUS Loans: если ваш почтовый адрес изменился и вы попросили почтовое отделение переслать вашу почту на новый адрес, подождите не менее 14 дней, чтобы получить чек на возмещение. Если чек не получен в течение 14 дней:

- Отправьте электронное письмо со своим новым адресом с заголовком темы «Изменение почтового адреса Parent PLUS Loan» в кредитный отдел SFA.

- Загрузите и отправьте заполненную форму запроса на остановку платежа в Службу учета учащихся.

Если чек не получен в течение 14 дней:

Если чек не получен в течение 14 дней:Внесение корректировок в федеральные прямые выплаченные займы

- Если с даты выдачи кредита прошло более 14 дней или если вы хотите вернуть часть суммы кредита, обратитесь к своему обслуживающему персоналу для получения вариантов погашения. Чтобы просмотреть контактную информацию обслуживающего вас специалиста, посетите веб-сайт studentaid.gov.

- Если ваша ссуда была выплачена в течение 14 дней, вы можете подать Форму запроса на корректировку ссуды, чтобы отменить полную выплату. Однако, если какая-либо часть кредита была использована для оплаты обучения, бухгалтерских сборов, краткосрочных авансовых платежей или жилья, дебиторская задолженность появится на вашем счете UCF. Вы будете нести ответственность за своевременную оплату образовавшейся дебиторской задолженности, чтобы избежать возможных штрафов за просрочку платежа.

Вы будете нести ответственность за своевременную оплату образовавшейся дебиторской задолженности, чтобы избежать возможных штрафов за просрочку платежа.

Вы будете нести ответственность за своевременную оплату образовавшейся дебиторской задолженности, чтобы избежать возможных штрафов за просрочку платежа.Обратите внимание на следующее:

- Все необходимые пункты списка дел на портале myUCF должны быть выполнены до предоставления помощи.

- Для выплаты некоторых стипендий и грантов требуется полная занятость. Нахождение в списке ожидания на курс не учитывается при определении уровня зачисления студента.

- Не все суммы финансовой помощи выплачиваются одновременно во всех случаях.

- Все стипендии, включая принятые федеральные прямые займы Стаффорда, могут быть изменены, если потребуются исправления в пакете финансовой помощи учащемуся.

Свяжитесь с нами: Телефон службы поддержки клиентов

Как настроить учетную запись в Интернете?

Чтобы создать новую учетную запись, выберите «Зарегистрироваться сейчас» на странице входа. Вам понадобится десятизначный номер кредита, чтобы настроить учетную запись в первый раз, который можно найти в ежемесячной выписке по ипотеке или в приветственном письме.

Вам понадобится десятизначный номер кредита, чтобы настроить учетную запись в первый раз, который можно найти в ежемесячной выписке по ипотеке или в приветственном письме.

Как я могу просмотреть информацию о своей ипотеке?

После того, как вы вошли в свою учетную запись, вы можете увидеть более одного кредита, если у вас несколько учетных записей. Вы увидите номер кредита, адрес собственности, следующий платеж и предыдущий платеж, который был отправлен в вашу учетную запись. Для получения более подробной информации о кредите выберите «Просмотр сведений» для кредита, который вы хотите просмотреть.

Какое время проводки платежа?

Любой платеж, отправленный после 22:59. ET опубликует на следующий рабочий день.Рабочие дни для проведения платежа — с понедельника по пятницу. Платеж, отправленный в любое время в субботу или воскресенье, не будет отправлен до следующего рабочего дня.

Куда отправить платеж по почте?

Отправьте платеж по почте на адрес, указанный в последнем платежном документе.

Что такое счет условного депонирования?

Это счет, созданный в связи с вашим ипотечным кредитом и управляемый Freedom Mortgage, для оплаты:

Налоги на недвижимость

Страхование от опасностей по мере необходимости (домовладельцы, пожар, наводнение, ураган)

Ипотечное страхование, если требуется

Счет условного депонирования не оплачивает:

Дополнительные налоговые счета, промежуточные налоговые счета, специальные или добавленные налоговые начисления или любые другие сборы, которые не включены в ваш счет по налогу на имущество

Сборы товарищества собственников жилья

Взносы за необязательные страховые полисы, такие как отдельное страхование личного имущества

Часть вашего общего ежемесячного платежа по ипотеке будет использована для пополнения счета условного депонирования. Если какие-либо сборы, взимаемые за условное депонирование, изменятся, это может повлиять на ваш ежемесячный платеж по ипотеке. Например, если ваши налоги вырастут, это приведет к увеличению ежемесячного платежа по ипотеке.

Если какие-либо сборы, взимаемые за условное депонирование, изменятся, это может повлиять на ваш ежемесячный платеж по ипотеке. Например, если ваши налоги вырастут, это приведет к увеличению ежемесячного платежа по ипотеке.

Я получил письмо от Freedom Mortgage с новым номером кредита. Как мне залогиниться?

Вы должны сначала зарегистрировать онлайн-аккаунт

Подготовьте новый 10-значный номер кредита и номер социального страхования

При выборе пароля убедитесь, что он содержит не менее 8 и не более 21 символа.Ваш пароль также должен содержать как минимум одну букву и одну цифру.

Могу ли я получить помощь, если я не могу платить по ипотеке?

Пожалуйста, свяжитесь с нами как можно скорее, если вы не сможете оплатить ипотечный кредит. В зависимости от ваших индивидуальных обстоятельств вам могут быть доступны программы помощи. Если вы предоставите всю необходимую информацию и документацию о вашем текущем финансовом положении, мы сможем определить, имеете ли вы право на временное или долгосрочное облегчение, включая решения, которые могут позволить вам оставаться дома.

Вы можете загрузить онлайн-запрос о помощи в трудных условиях, войдя в свою учетную запись и выбрав Справочный центр, а затем Формы. Распечатайте и заполните эту форму и отправьте ее по электронной почте [email protected] или по факсу 1-866-505-0949.

Как запросить сумму выплаты по кредиту?

Вы можете заполнить запрос на выплату онлайн, войдя в свою учетную запись и выбрав «Создать запрос». Вы также можете связаться с представителями службы поддержки клиентов по телефону 855-690-5900. Мы готовы помочь вам с понедельника по пятницу с 8:00.м. до 22:00, а в субботу с 9:00 до 18:00. По восточному времени.

Вы также можете отправить факс по номеру (866) 505-0948 или по почте на P.O. Box 50428, Индианаполис, IN 46250-0401. Обратите внимание, что мы не можем отправить расчет суммы платежа третьей стороне без разрешения заемщика. Убедитесь, что авторизация предоставлена на момент запроса.

Как я могу перейти на безбумажный режим?

Войдите в свою учетную запись и выберите «Выписка» в разделе «Сведения об учетной записи». Чтобы отказаться от получения бумажных выписок, просто переместите переключатель вверх.Зарегистрировавшись в безбумажной доставке, вы получите электронное письмо, когда ваша выписка будет доступна для просмотра в Интернете. Вы можете отказаться от Paperless в любое время.

Чтобы отказаться от получения бумажных выписок, просто переместите переключатель вверх.Зарегистрировавшись в безбумажной доставке, вы получите электронное письмо, когда ваша выписка будет доступна для просмотра в Интернете. Вы можете отказаться от Paperless в любое время.

Предлагает ли Freedom Mortgage кредиты на различные виды собственности?

Да. Freedom Mortgage предлагает кредиты на первичные дома, вторые дома (дома для отдыха) и инвестиционную недвижимость.

Первичные дома (основное жилье, занимаемое владельцем) — первоначальный взнос может составлять всего 3.5% для кредитов FHA; 100% финансирование может быть доступно для кредитов VA.

Вторые дома – первоначальный взнос может составлять всего 10% (обычные кредиты).

Инвестиционная недвижимость – авансовый платеж обычно составляет 20% и более.

Для основного и второго жилья проценты по ипотеке могут не облагаться налогом в зависимости от того, сколько времени вы проводите в собственности. Обратитесь к своему налоговому консультанту за информацией о вычете процентов и сборов.Для получения дополнительной информации о вариантах кредита для различных типов собственности, свяжитесь со специалистом по жилищному кредиту в Freedom Mortgage.

Обратитесь к своему налоговому консультанту за информацией о вычете процентов и сборов.Для получения дополнительной информации о вариантах кредита для различных типов собственности, свяжитесь со специалистом по жилищному кредиту в Freedom Mortgage.

Что такое рефинансирование?

Рефинансирование ипотечного кредита берет новый кредит, который заменяет ваш старый кредит с другой процентной ставкой или новым сроком кредита.

Каковы преимущества рефинансирования?

Если вы рефинансируете с помощью кредита FHA или VA, процесс прост, поскольку некоторые продукты FHA и VA требуют меньше документации, чем обычные кредиты, и не требуют оценки, если вы соответствуете требованиям.Это позволяет закрытие быть быстрее, чем покупка дома.

Узнайте больше о вариантах рефинансирования вашего дома с Freedom Mortgage сегодня.

Что такое ипотека с фиксированной процентной ставкой?

Ипотека с фиксированной процентной ставкой фиксирует процентную ставку на весь срок действия кредита.

Ваш базовый ежемесячный платеж по ипотеке (основная сумма и проценты) всегда останется прежним, если у вас есть ипотека с фиксированной ставкой (хотя ваши налоги и страховка могут измениться)

Если вы проживаете в своем доме в течение длительного времени, ипотечный кредит с фиксированной процентной ставкой может быть более доступным, чем ипотечный кредит с регулируемой процентной ставкой.Свяжитесь с Freedom Mortgage, чтобы узнать больше об ипотеке с фиксированной процентной ставкой.

Что такое кредит FHA?

Ссуда FHA застрахована Федеральной жилищной администрацией (FHA), агентством правительства США.

Поскольку одной из целей FHA является помочь большему количеству людей стать домовладельцами, кредиты, застрахованные FHA, имеют меньший первоначальный взнос, чем обычные кредиты и другие льготы:

Первоначальный взнос от 3,5%

Более гибкие кредитные квалификационные требования

Вы можете использовать деньги, полученные в качестве подарка, для оплаты первоначального взноса

Кредит FHA — отличный вариант для тех, кто впервые покупает жилье. Есть много других преимуществ кредитов FHA. Свяжитесь с Freedom Mortgage сегодня, чтобы узнать, можете ли вы воспользоваться кредитом FHA.

Есть много других преимуществ кредитов FHA. Свяжитесь с Freedom Mortgage сегодня, чтобы узнать, можете ли вы воспользоваться кредитом FHA.

Что такое кредит VA?

Кредит VA — это ипотечный кредит, гарантированный Министерством по делам ветеранов США (VA). VA помогает миллионам активных военнослужащих, ветеранов и законных оставшихся в живых супругов стать домовладельцами. Жилищные кредиты VA предоставляются одобренными VA кредиторами, такими как банки и ипотечные компании, и поддерживаются правительством. Кредиты VA предлагают ряд преимуществ, чтобы помочь ветеранам реализовать мечту о собственном доме, в том числе:

Конкурентоспособная ставка

Без первоначального взноса, если цена продажи не превышает оценочной стоимости

Премия по страхованию частной ипотеки отсутствует; тем не менее, плата за финансирование VA должна быть внесена при закрытии, если не предоставлено освобождение от VA

Отсутствие штрафов за досрочное погашение

Минимальный кредитный рейтинг или 550 для стандартных транзакций.

Для получения крупного или другого нестандартного кредита VA, пожалуйста, свяжитесь с кредитным специалистом.

Для получения крупного или другого нестандартного кредита VA, пожалуйста, свяжитесь с кредитным специалистом.

Для получения крупного или другого нестандартного кредита VA, пожалуйста, свяжитесь с кредитным специалистом.Мы стремимся служить ветеранам и стремимся предоставлять персонализированные ипотечные решения и исключительное обслуживание, которое вы ожидаете и заслуживаете. Как № 1 VA Lender 1 в США, мы готовы служить вам и вашей семье. Свяжитесь с Freedom Mortgage сегодня, чтобы начать работу.

1 Инсайд ипотечное финансирование, 2020

Что такое кредит USDA?

Министерство сельского хозяйства США (USDA) предлагает ипотечную программу развития сельских районов, чтобы помочь заемщикам с низким и средним доходом стать домовладельцами или отремонтировать жилье в отвечающих требованиям сельских и пригородных районах.Программа предлагается во всех 50 штатах и в Вашингтоне, округ Колумбия,

. .