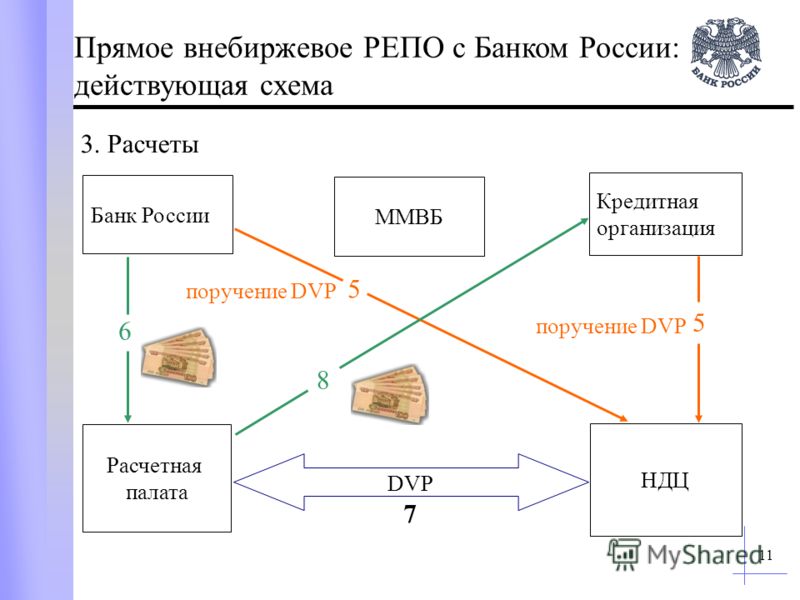

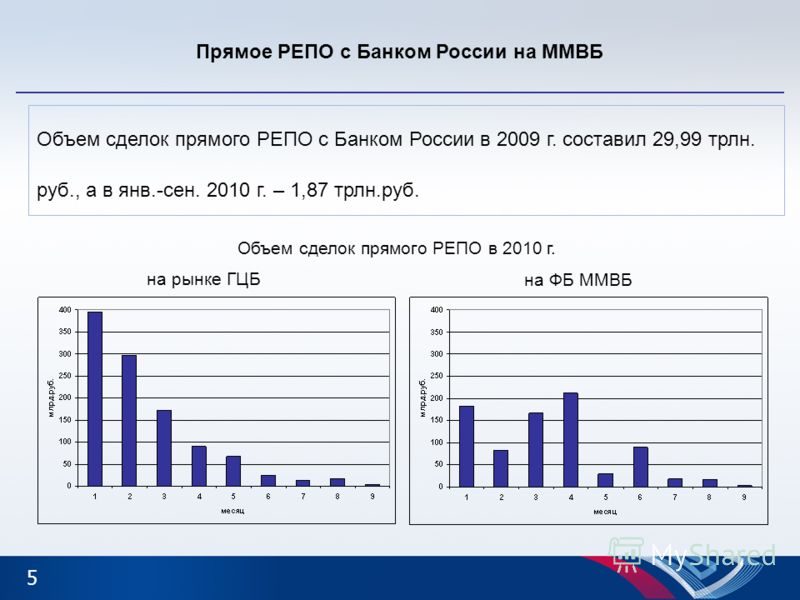

Что такое прямое репо и репо с третьей стороной

Ashutosh Buch3020-07-01T16:24:58+05:30

Что такое прямое РЕПО:

- высокая кредитоспособность, такая как государственные облигации, высококачественные корпоративные облигации и т. д.

- Залоговые поставщики/дилеры продают такие ценные бумаги группе инвесторов на срок от 1 дня до 1 года. Дилеры выкупают эти ценные бумаги, как правило, по более высоким ценам, которые включают процентные платежи за привлечение краткосрочного финансирования.

- Как правило, такие займы имеют место для удовлетворения потребностей в финансировании овернайт. Как показано на приведенной выше диаграмме, поставщик обеспечения предоставляет ценные бумаги с высоким уровнем обеспечения (которые могут обеспечить кредиторам подушку безопасности в случае высоких колебаний процентных ставок) в обмен на немедленные денежные средства на их счете.

- Процентная ставка, которую платит заемщик, называется ставкой репо. Прямое репо также помогает центральным банкам проводить операции на открытом рынке (OMO) для настройки денежной массы и поддержания адекватной ликвидности в финансовой системе.

Что такое трехстороннее репо:

- Трехсторонние соглашения об обратном выкупе заключаются с помощью посредника между кредиторами и заемщиками. Трехсторонний агент помогает в управлении выбором обеспечения, расчетами и обеспечением бесперебойного потока транзакций. Трехстороннее агентство собирает денежные средства и обеспечивает доставку ценных бумаг.

- Другими словами, Трехсторонний агент кропотливо заботится о передаче на аутсорсинг всей работы, связанной с задачами, связанными с постторговыми операциями. Это помогает обеим сторонам избежать затрат, связанных с созданием клиринговой и расчетной палаты, благодаря собственному эффекту масштаба при эффективном управлении ими.

- Агенты защищают интересы обеих сторон; управлять корзинами ценных бумаг, которые помогут им заключать более крупные сделки с экономической эффективностью и основным опытом.

- Трехсторонние соглашения об обратном выкупе помогают обеспечить лучшую ликвидность за счет эффективного использования базового обеспечения и углубляют рынки облигаций в Индии, предлагая краткосрочное и долгосрочное финансирование за счет использования инструментов структурированного финансирования.

Забронируйте демонстрационную сессию CFA Нажмите здесь

Примеры прямого РЕПО и трехстороннего РЕПО:

Прямого РЕПО:

В соглашениях прямого РЕПО участвуют две стороны: дилеры и инвесторы денежного рынка. Дилеры продают государственные ценные бумаги и корпоративные облигации с высокими доходами фондам денежного рынка на срок от 1 дня до 1 года в зависимости от цели привлечения финансирования.

Трехсторонний РЕПО:

- Есть две стороны — дилеры и инвесторы. Для упрощения мы примем это соглашение о выкупе с однодневным владением. Сторонний агент занимается клирингом, расчетами, управлением всей деятельностью и транзакциями.

- Дилеры (например, банки, брокеры-дилеры) должны продавать свои залоговые ценные бумаги наличным инвесторам (например, фондам денежного рынка) для финансирования своих нужд.

- Денежные инвесторы с вероятными краткосрочными потребностями могут финансировать эти ценные бумаги, чтобы получать проценты до тех пор, пока им не понадобятся деньги для других целей.

- Дилеры могут владеть таким набором ценных бумаг в связи с рыночным бизнесом или бизнесом, в рамках которого они получают такие ценные бумаги в качестве залога.

- Рано утром дилеры продают ценные бумаги и занимают наличные. Сторонний агент (BNY Mellon в США) должен переводить ценные бумаги на счета инвесторов и переводить наличные деньги на счета дилеров во второй половине дня.

- На следующий день происходит свертывание позиции сторонним посредником, который зачисляет проценты и денежные средства обратно инвесторам и кредитует дилеров их ценными бумагами.

Забронируйте демонстрационную сессию FRM Нажмите здесь

Риски, связанные с трехсторонним репо:

- такая продажа должна происходить в установленном порядке. Когда какое-либо финансовое учреждение, имеющее первостепенное значение системного риска страны, сталкивается с потенциальными встречными ветрами в случае дефолта, это может вызвать панику на финансовых рынках, которая заставит других инвесторов распродавать свои активы в бедственном порядке (известная как распродажа, как показано в фильме «Margin Call»).

- В результате таких дефолтов клиринговые корпорации подвержены нереализованным убыткам из-за побочных эффектов дефолтов контрагентов. Такие потери могут усилить панику среди различных участников рынка. Рынки трехстороннего репо

- традиционно функционировали на основе кредитной линии, предоставленной для внутридневного кредита. Когда происходит такое раскручивание, нарушение маржи ниже стрижки ускоряет финансовый кризис.

- JP Morgan против Lehman Brothers Соглашение о трехстороннем репо во время кризиса:

- JP Morgan выступал в качестве клирингового банка для предоставления услуг трехстороннего РЕПО для Lehman Brothers Incorporation (дочерняя компания Lehman Brothers). Lehman Brothers Inc. заложила залоговые ценные бумаги и заняла денежные средства на рынках овернайт и выкупила их обратно на следующий день утром в рамках раскрутки. JP Morgan будет выступать в качестве посредника между Lehman Brothers Inc и инвесторами репо.

- Во время кризиса убытки Lehman Brothers увеличились из-за роста рисков, связанных с деривативами, и компания заложила ценные бумаги, которые были довольно неликвидными и, возможно, с завышенной оценкой. JP Morgan продолжал предоставлять кредитные линии на миллиарды долларов в обмен на дополнительную маржу в виде ценных бумаг и денежной маржи, а также вместо того, чтобы удерживать репо-финансирование, поскольку это могло иметь волновые эффекты на рынках капитала.

- В конце концов, инвесторы репо существенно сократили финансирование, что ухудшило ситуацию для Lehman Brothers Inc с выполнением контрактов, и компании пришлось объявить о банкротстве.

JP Morgan будет выступать в качестве посредника между Lehman Brothers Inc и инвесторами репо.

JP Morgan будет выступать в качестве посредника между Lehman Brothers Inc и инвесторами репо.

Об авторе:

Ашутош Бух является CFP (FPSB India) и прошел уровень I программы CFA. Его основной интерес заключается в анализе инвестиций на первичном и вторичном рынках. В настоящее время он специализируется на изучении нюансов финансовых рынков и управленческого консалтинга. Он по-прежнему привержен своей цели — помогать компаниям расширяться и делать их ESG-дружественными.

В настоящее время он специализируется на изучении нюансов финансовых рынков и управленческого консалтинга. Он по-прежнему привержен своей цели — помогать компаниям расширяться и делать их ESG-дружественными.

Читайте также:Как рассчитывается ставка по федеральным фондам?

24. Что такое трехстороннее репо? » ICMA

<<< Предыдущая страница Следующая страница >>>

Трехстороннее РЕПО — это сделка, постторговая обработка которой — выбор обеспечения, платежи и поставки, хранение залоговых ценных бумаг, управление обеспечением и другие операции в течение срока действия сделки — передается сторонами стороннему агенту. Трехсторонним агентом может быть банк-кастодиан, международный центральный депозитарий ценных бумаг (МЦД) или национальный центральный депозитарий ценных бумаг (ЦДЦБ) . В Европе основными трехсторонними агентами являются Clearstream Bank Luxembourg, Euroclear Bank, Bank of New York Mellon, JP Morgan и SIS. В США в настоящее время существует единый так называемый «клиринговый банк», который представляет собой отраслевую утилиту, предоставляющую услуги клиринга расчетов казначейства США и услуги трехстороннего управления. Это Банк Нью-Йорк Меллон. JP Morgan перестал быть «клиринговым банком» в 2018 году, но остается трехсторонним поставщиком услуг.

В США в настоящее время существует единый так называемый «клиринговый банк», который представляет собой отраслевую утилиту, предоставляющую услуги клиринга расчетов казначейства США и услуги трехстороннего управления. Это Банк Нью-Йорк Меллон. JP Morgan перестал быть «клиринговым банком» в 2018 году, но остается трехсторонним поставщиком услуг.

Поскольку сторонний агент — это всего лишь агент, использование стороннего сервиса не меняет отношений риска между сторонами. Если одна из сторон не выполняет свои обязательства, последствия полностью ложатся на другую сторону. Это означает, что стороны трехстороннего РЕПО должны продолжать подписывать двусторонние юридические соглашения, такие как Глобальное генеральное соглашение об обратном выкупе (GMRA) ICMA .

Трехсторонний агент также не предоставляет торговую площадку, где стороны могут вести переговоры и выполнять транзакции (хотя некоторые трехсторонние агенты связаны с торговыми платформами). Вместо этого, как только транзакция была согласована непосредственно между сторонами — обычно по телефону или посредством электронных сообщений — обе стороны независимо уведомляют трехстороннего агента, который согласовывает инструкции и, в случае успеха, обрабатывает транзакцию.

Поскольку обеспечение обычно выбирается автоматически трехсторонним агентом, трехстороннее репо не может использоваться для заимствования и кредитования определенных ценных бумаг. Это чистый механизм финансирования GC. Это отражается в большом среднем размере сделки трехстороннего РЕПО и обеспечении несколькими ценными бумагами.

Кроме того, поскольку операции трехстороннего обеспечения автоматизированы и извлекают выгоду из эффекта масштаба агента, а также поскольку расчеты осуществляются через бухгалтерские книги агента, пост-торговые издержки трехстороннего РЕПО меньше, чем затраты, управляемые собственными силами и расчеты по системе расчетов по ценным бумагам (которая взимает комиссию за расчеты за каждый выпуск переданных ценных бумаг). Это делает экономически выгодным обеспечение трехстороннего РЕПО несколькими ценными бумагами. Трехсторонние агенты также имеют возможность эффективно управлять корзинами обеспечения, номинированными в нескольких валютах. Возможность обеспечения несколькими ценными бумагами способствует увеличению размера сделки.

Это делает экономически выгодным обеспечение трехстороннего РЕПО несколькими ценными бумагами. Трехсторонние агенты также имеют возможность эффективно управлять корзинами обеспечения, номинированными в нескольких валютах. Возможность обеспечения несколькими ценными бумагами способствует увеличению размера сделки.

С другой стороны, более низкие накладные расходы после сделки трехстороннего РЕПО также делают экономически выгодным использование негосударственных ценных бумаг в качестве залога. Эти менее ликвидные ценные бумаги торгуются в меньших количествах, чем государственные ценные бумаги, что может сделать двусторонние переводы между системами расчетов по ценным бумагам чрезмерно дорогими. Следовательно, репо с акциями, корпоративными облигациями, MBS, ABS и другими структурированными ценными бумагами сосредоточены в трехстороннем репо.

Трехстороннее РЕПО является предпочтительным сегментом рынка репо для многих клиентов (не посредников), учитывая, что делегирование управления обеспечением трехстороннему агенту позволяет этим фирмам избежать затрат на создание и проведение собственной операции по управлению обеспечением. Сюда входят центральные банки, некоторые из которых разрешают контрагентам использовать трехсторонних агентов в своих операциях денежно-кредитной политики, а другие используют трехсторонние услуги при проведении инвестиционных операций.

Сюда входят центральные банки, некоторые из которых разрешают контрагентам использовать трехсторонних агентов в своих операциях денежно-кредитной политики, а другие используют трехсторонние услуги при проведении инвестиционных операций.

Существуют важные различия между европейскими и американскими трехсторонними рынками.

- Трехсторонние агенты доминируют в расчетах репо в США, на долю которых приходится порядка двух третей непогашенного объема рынка США по сравнению с примерно 10% на европейском рынке.

- Трехстороннее репо в Европе обычно используется для управления негосударственными облигациями и акциями (хотя доля государственных облигаций увеличилась более чем вдвое после Великого финансового кризиса), тогда как трехстороннее РЕПО в США сосредоточено на долге казначейства и Агентства (более двух -треть этого рынка).

- В большинстве европейских трехсторонних систем всегда существовало настоящее срочное репо, в то время как срочные репо в трехсторонних системах США традиционно раскручивались каждое утро и переупорядочивались во второй половине дня. Это было предназначено для того, чтобы дать продавцам (которые обычно являются брокерами-дилерами) ежедневную возможность изымать и заменять залоговые ценные бумаги и приспосабливаться к колебаниям цен (вместо более интенсивной в оперативном отношении прямой замены и вариационной маржи с другой стороной), но эта процедура требовала трехсторонние агенты для финансирования продавцов в течение большей части дня, создавая систематический внутридневной кредитный риск. В Европе необходимости ежедневно раскручивать трехсторонние репо удалось избежать за счет использования прямой замены и вариационной маржи. Обеспокоенность по поводу системного риска, связанного с огромными однодневными кредитными рисками, взятыми на себя трехсторонними агентами США (Bank of New York Mellon и, до 2018 года, JP Morgan), вызвала реформы на трехстороннем рынке США, которые привели к ближе к европейской трехпартийной модели.

- На трехстороннем рынке США доминируют два типа инвесторов: взаимные фонды денежного рынка и агенты по кредитованию ценных бумаг, реинвестирующие денежное обеспечение, которые вместе составляют почти две трети этого трехстороннего рынка.

Это было предназначено для того, чтобы дать продавцам (которые обычно являются брокерами-дилерами) ежедневную возможность изымать и заменять залоговые ценные бумаги и приспосабливаться к колебаниям цен (вместо более интенсивной в оперативном отношении прямой замены и вариационной маржи с другой стороной), но эта процедура требовала трехсторонние агенты для финансирования продавцов в течение большей части дня, создавая систематический внутридневной кредитный риск. В Европе необходимости ежедневно раскручивать трехсторонние репо удалось избежать за счет использования прямой замены и вариационной маржи. Обеспокоенность по поводу системного риска, связанного с огромными однодневными кредитными рисками, взятыми на себя трехсторонними агентами США (Bank of New York Mellon и, до 2018 года, JP Morgan), вызвала реформы на трехстороннем рынке США, которые привели к ближе к европейской трехпартийной модели.

Это было предназначено для того, чтобы дать продавцам (которые обычно являются брокерами-дилерами) ежедневную возможность изымать и заменять залоговые ценные бумаги и приспосабливаться к колебаниям цен (вместо более интенсивной в оперативном отношении прямой замены и вариационной маржи с другой стороной), но эта процедура требовала трехсторонние агенты для финансирования продавцов в течение большей части дня, создавая систематический внутридневной кредитный риск. В Европе необходимости ежедневно раскручивать трехсторонние репо удалось избежать за счет использования прямой замены и вариационной маржи. Обеспокоенность по поводу системного риска, связанного с огромными однодневными кредитными рисками, взятыми на себя трехсторонними агентами США (Bank of New York Mellon и, до 2018 года, JP Morgan), вызвала реформы на трехстороннем рынке США, которые привели к ближе к европейской трехпартийной модели.