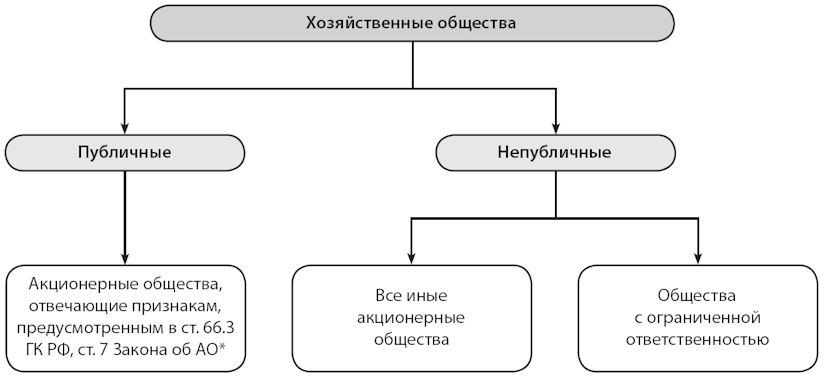

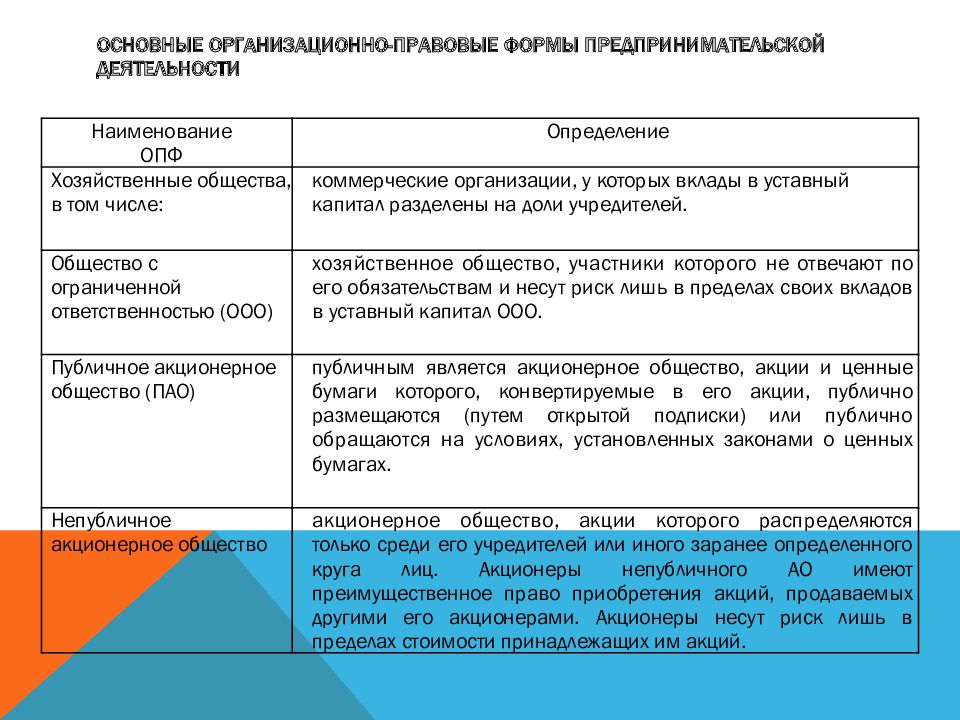

Статья 66.3 ГК РФ Юридические лица: Публичные и непубличные общества

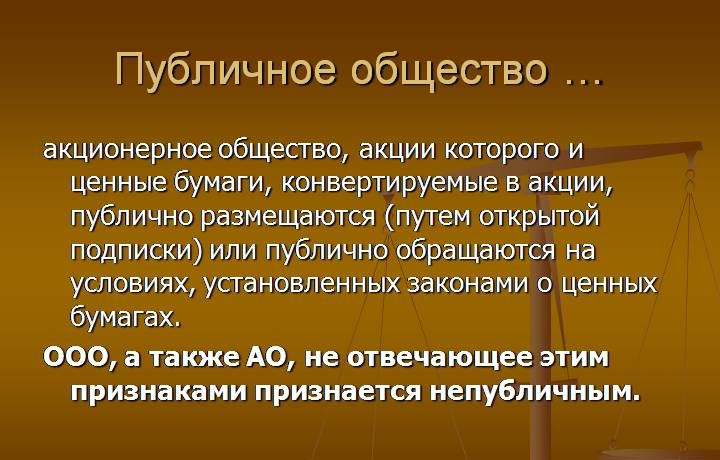

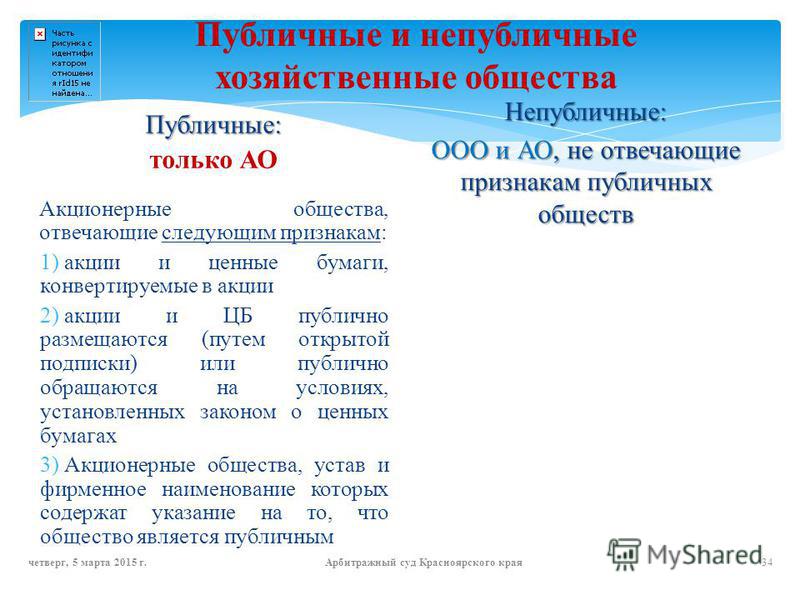

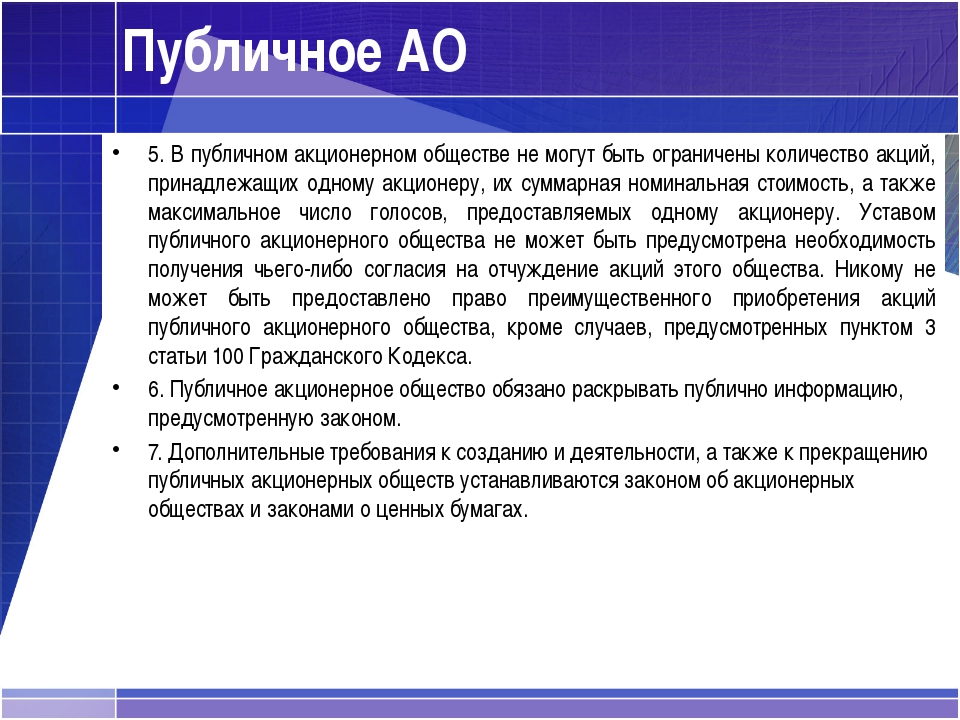

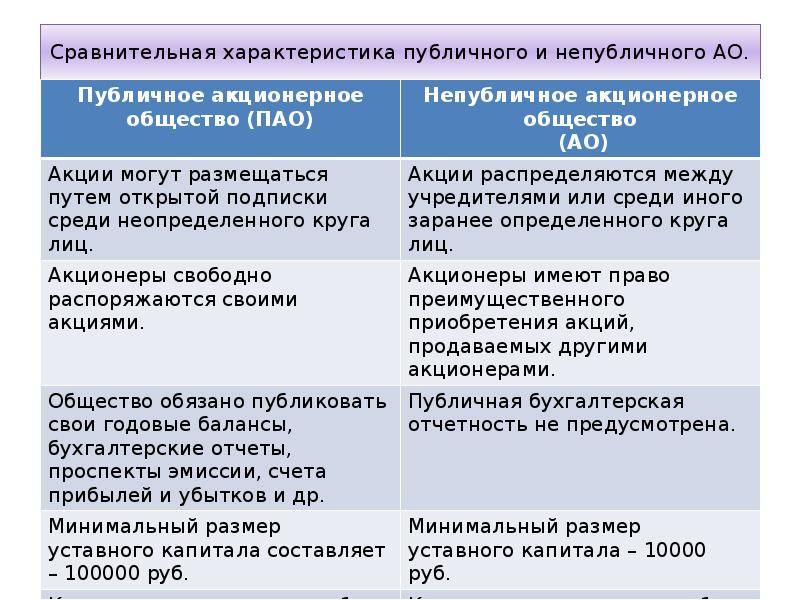

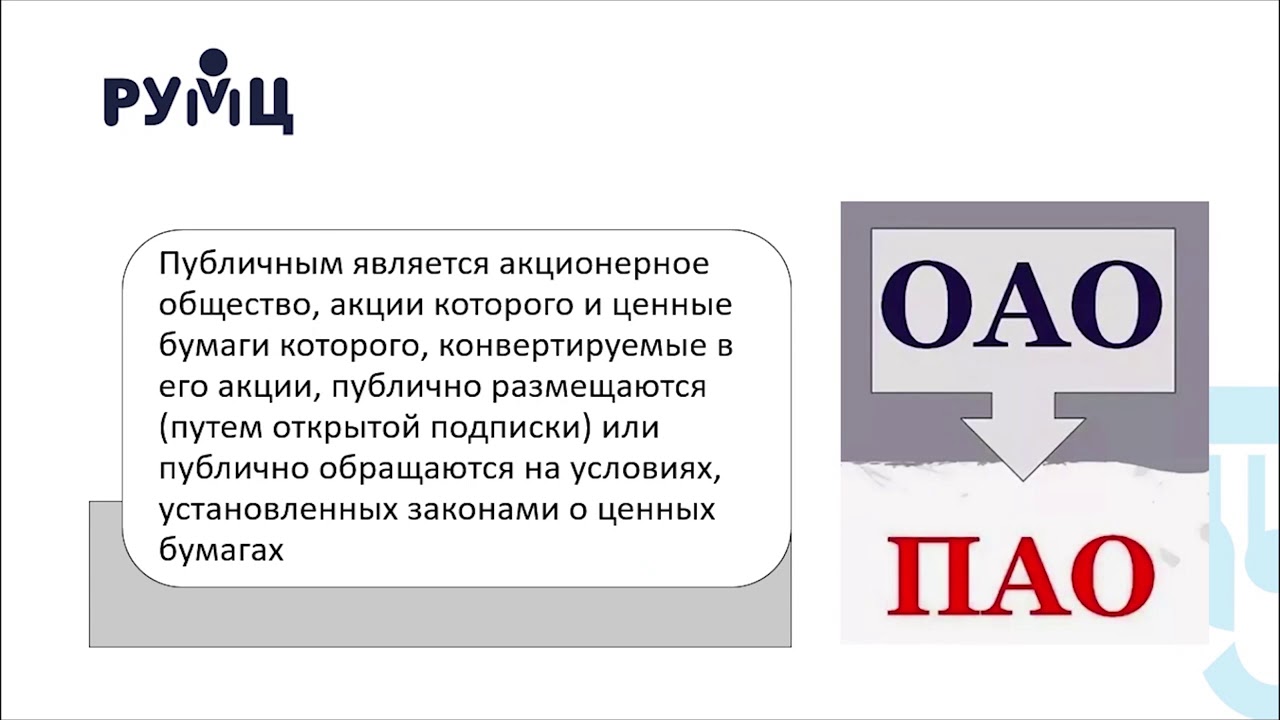

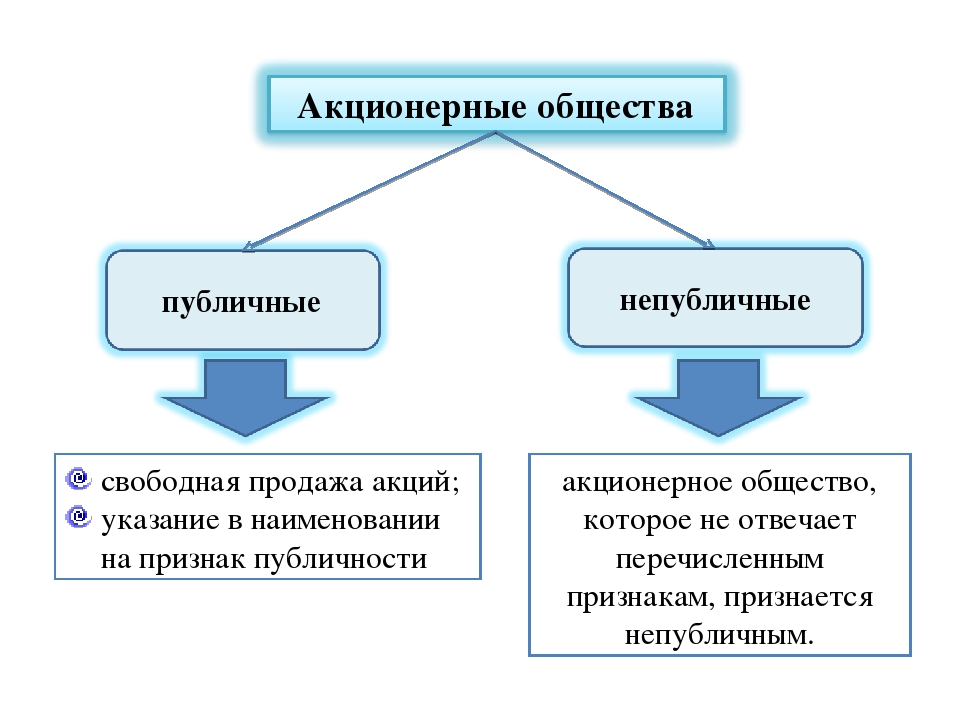

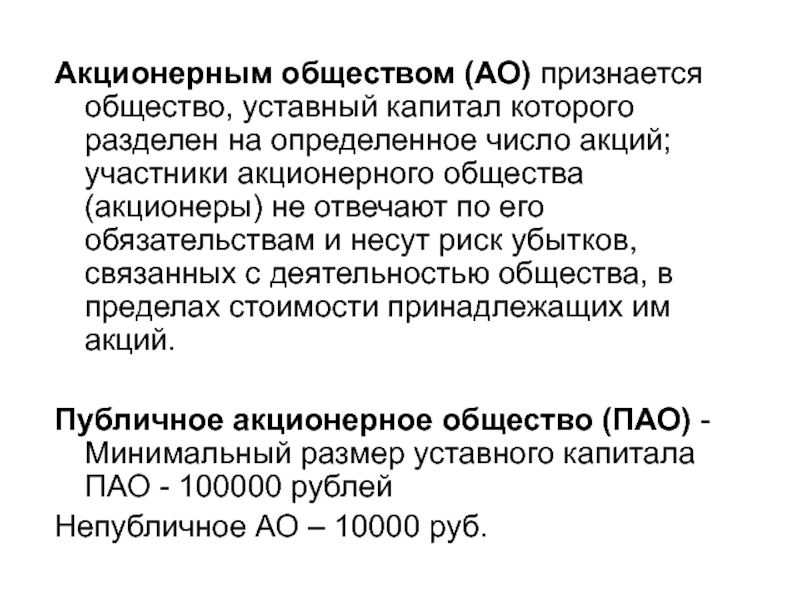

1. Публичным является акционерное общество, акции которого и ценные бумаги которого, конвертируемые в его акции, публично размещаются (путем открытой подписки) или публично обращаются на условиях, установленных законами о ценных бумагах. Правила о публичных обществах применяются также к акционерным обществам, устав и фирменное наименование которых содержат указание на то, что общество является публичным.

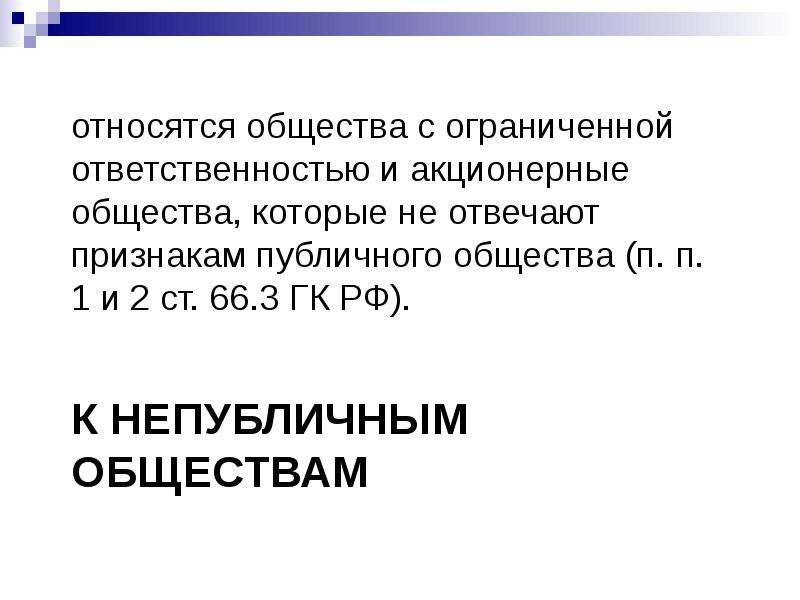

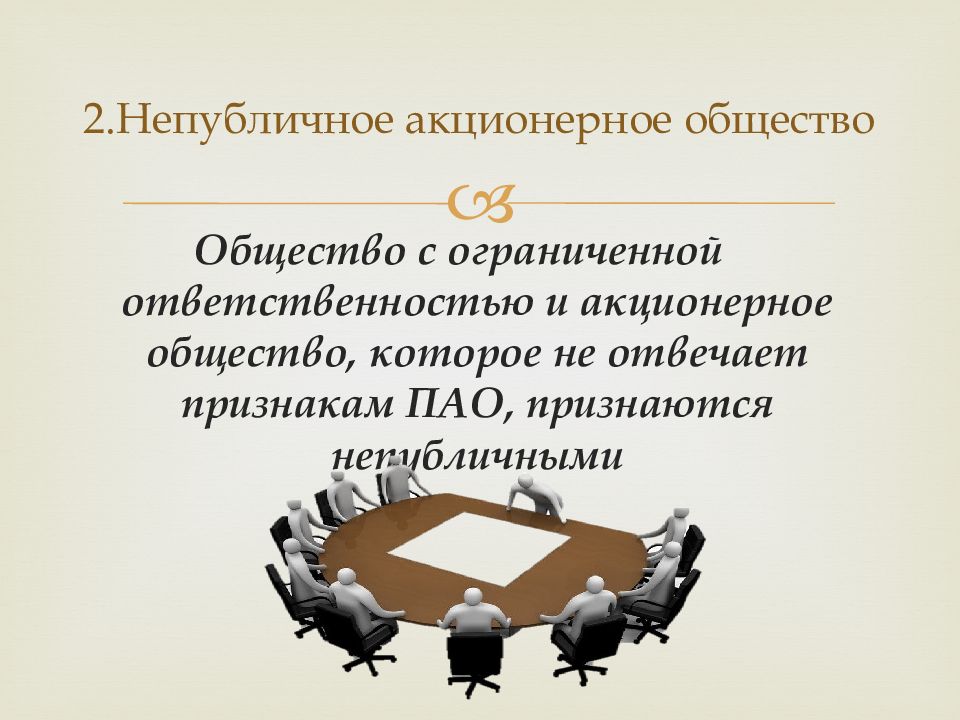

2. Общество с ограниченной ответственностью и акционерное общество, которое не отвечает признакам, указанным в пункте 1 настоящей статьи, признаются непубличными.

3. По решению участников (учредителей) непубличного общества, принятому единогласно, в устав общества могут быть включены следующие положения:

1) о передаче на рассмотрение коллегиального органа управления общества (пункт 4 статьи 65.3) или коллегиального исполнительного органа общества вопросов, отнесенных законом к компетенции общего собрания участников хозяйственного общества, за исключением вопросов:

внесения изменений в устав хозяйственного общества, утверждения устава в новой редакции;

реорганизации или ликвидации хозяйственного общества;

определения количественного состава коллегиального органа управления общества (пункт 4 статьи 65. 3) и коллегиального исполнительного органа (если его формирование отнесено к компетенции общего собрания участников хозяйственного общества), избрания их членов и досрочного прекращения их полномочий;

3) и коллегиального исполнительного органа (если его формирование отнесено к компетенции общего собрания участников хозяйственного общества), избрания их членов и досрочного прекращения их полномочий;

определения количества, номинальной стоимости, категории (типа) объявленных акций и прав, предоставляемых этими акциями;

увеличения уставного капитала общества с ограниченной ответственностью непропорционально долям его участников или за счет принятия третьего лица в состав участников такого общества;

утверждения не являющихся учредительными документами внутреннего регламента или иных внутренних документов (пункт 5 статьи 52) хозяйственного общества;

2) о закреплении функций коллегиального исполнительного органа общества за коллегиальным органом управления общества (пункт 4 статьи 65.3) полностью или в части либо об отказе от создания коллегиального исполнительного органа, если его функции осуществляются указанным коллегиальным органом управления;

3) о передаче единоличному исполнительному органу общества функций коллегиального исполнительного органа общества;

4) об отсутствии в обществе ревизионной комиссии или о ее создании исключительно в случаях, предусмотренных уставом общества;

5) о порядке, отличном от установленного законами и иными правовыми актами порядка созыва, подготовки и проведения общих собраний участников хозяйственного общества, принятия ими решений, при условии, что такие изменения не лишают его участников права на участие в общем собрании непубличного общества и на получение информации о нем;

6) о требованиях, отличных от установленных законами и иными правовыми актами требований к количественному составу, порядку формирования и проведения заседаний коллегиального органа управления общества (пункт 4 статьи 65.

7) о порядке осуществления преимущественного права покупки доли или части доли в уставном капитале общества с ограниченной ответственностью или преимущественного права приобретения размещаемых акционерным обществом акций либо ценных бумаг, конвертируемых в его акции, а также о максимальной доле участия одного участника общества с ограниченной ответственностью в уставном капитале общества;

8) об отнесении к компетенции общего собрания акционеров вопросов, не относящихся к ней в соответствии с настоящим Кодексом или законом об акционерных обществах;

9) иные положения в случаях, предусмотренных законами о хозяйственных обществах.

4. В случаях, если положения, предусмотренные пунктом 3 настоящей статьи, не относятся к числу положений, подлежащих в соответствии с настоящим Кодексом или другими законами обязательному включению в устав непубличного хозяйственного общества, они могут быть предусмотрены корпоративным договором, сторонами которого являются все участники этого общества.

-

Статья 97 ГК РФ

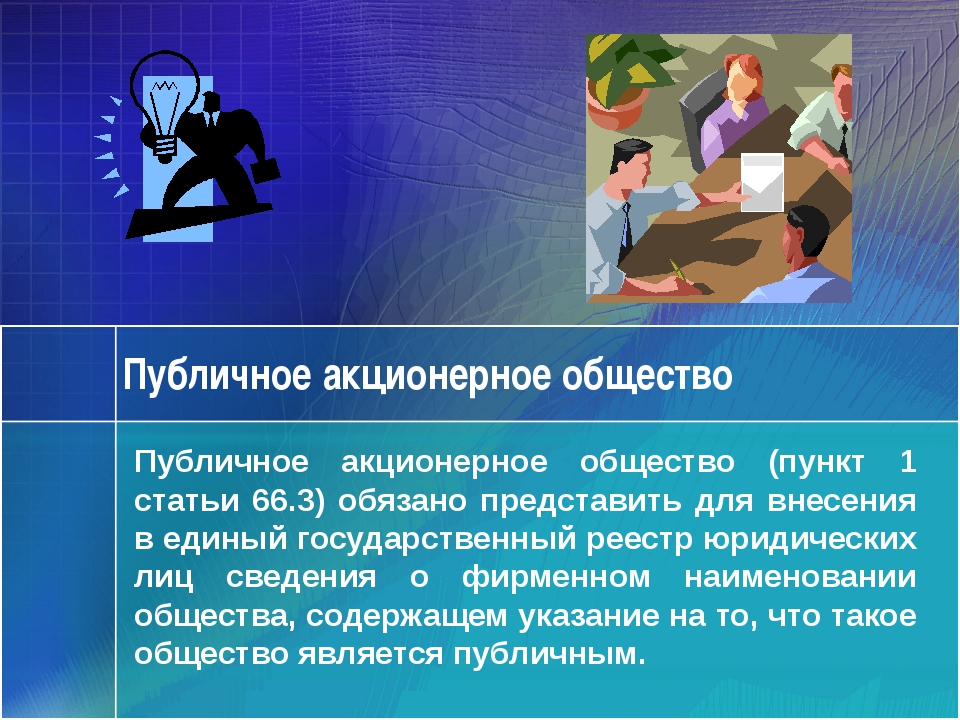

Публичное акционерное общество

1. Публичное акционерное общество (пункт 1 статьи 66.3) обязано представить для внесения в единый государственный реестр юридических лиц сведения о фирменном наименовании общества, содержащем указание на то, что такое общество является публичным. Открыть статью

Публичность и непубличность у акционерных обществ

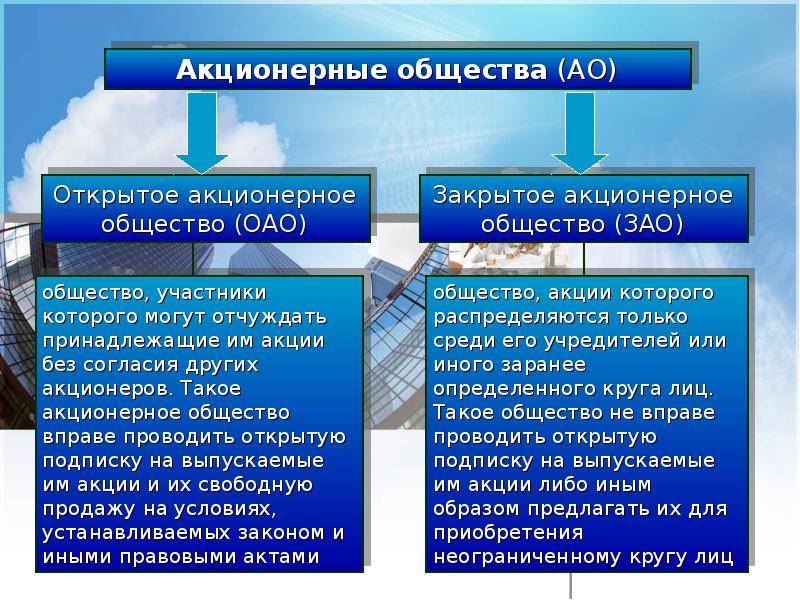

В связи с изменениями Гражданского кодекса РФ (с 1 января 2014 г.) были исключены понятия «открытое» и «закрытое» акционерное общество и введены новые — «публичное» и «непубличное» (ст. 66.3 ГК РФ).

Общества обязаны привести наименования в соответствие с новыми положениями ГК РФ. Необходимо внести изменения в устав ЗАО и ОАО, сменив наименование на АО (для непубличных) или ПАО (для публичных).

Согласно ГК РФ публичным является акционерное общество, акции которого и ценные бумаги которого, конвертируемые в его акции, публично размещаются путем открытой подписки или публично обращаются на условиях, установленных законами о ценных бумагах. Общества, которые не отвечают данным признакам, признаются непубличными.

Общества, которые не отвечают данным признакам, признаются непубличными.

Публичным обращением ценных бумаг является предложение их неограниченному кругу лиц. Условием публичного обращения акций является регистрация плана приватизации, являющегося проспектом эмиссии ценных бумаг.

Если план приватизации предусматривал свободную продажу части обыкновенных и привилегированных акций типа Б неограниченному кругу лиц, например, на аукционе или конкурсе (торгах), и свободная продажа обыкновенных акций состоялась, то общество будет считаться публичным.

Если у общества отсутствуют документы о реализации акций, общество может обратиться с запросом, например, в Федеральное агентство по управлению государственным имуществом и (или) Государственный архив РФ.

Вместе с тем продажа только привилегированных акций типа «Б» не влечет возникновение признаков публичности. Те же принципы применимы и к проводимому в открытой форме инвестиционному конкурсу (торгам), за исключением ситуации, когда по условиям такого конкурса победителем конкурса (торгов) стало одно юридическое или физическое лицо: в таком случае общество является непубличным.

Если речь идет о предусмотренном планом приватизации инвестиционном конкурсе (торгах), круг участников которого ограничен (например, среди производителей сельскохозяйственной продукции), то такие способы отчуждения акций не будут считаться публичным обращением, следовательно, общество является непубличным.

Важно отметить, что, вне зависимости от наименования, при соответствии общества признакам, указанным в п. 1 ст. 66.3 ГК РФ, оно признается публичным. К обществу, не обладающему признаками публичности, но назвавшему себя «публичное», будут применяться требования, установленные законодательством для публичного акционерного общества.

Обстоятельства, при наличии хотя бы одного из которых акционерное общество относится к непубличным:

– распределение акций среди учредителей и (или) приобретение единственным учредителем и иные способы приобретения акций ограниченным кругом лиц;

– на 1 сентября 2014 г. акционерное общество являлось «закрытым акционерным обществом»;

– акции, которые ранее публично размещались или публично обращались, были погашены;

– вступило в силу полученное эмитентом решение Банка России об освобождении от обязанности раскрывать информацию, предусмотренную ст. 30 Федерального закона от 22.04.1996 № 39-ФЗ «О рынке ценных бумаг». Вместе с тем, если после получения указанного освобождения зарегистрирован проспект ценных бумаг или дополнительный выпуск, способ размещения которого позволяет определить общество как публичное (например, открытая подписка), то освобождение утрачивает силу.

30 Федерального закона от 22.04.1996 № 39-ФЗ «О рынке ценных бумаг». Вместе с тем, если после получения указанного освобождения зарегистрирован проспект ценных бумаг или дополнительный выпуск, способ размещения которого позволяет определить общество как публичное (например, открытая подписка), то освобождение утрачивает силу.

Если ни один из указанных признаков не относится к акционерному обществу, то в случае возникновения трудностей и невозможности самостоятельно определить к какому — публичному или непубличному относится общество, оно имеет право обратиться в Банк России (его территориальное учреждение) с соответствующим запросом.

Публичные общества — ПРАВОВАЯ ПОДДЕРЖКА БИЗНЕСА

Также публичными являются АО, устав и фирменное наименование которых содержат указание на то, что общество является публичным (п. 1 ст. 66.3 ГК РФ).Публичные общества обязаны указывать в уставе и в ЕГРЮЛ, что являются публичными (п. 1 ст. 66.3 ГК РФ).

Если АО создано до 01 сентября 2014 года и в уставе и в наименовании указано на публичный статус, но при этом другие критерии публичности (п. 1 ст. 66.3 ГК РФ) не выполнены, то до 01.07.2020 года АО должны определиться со статусом публичного общества.

1 ст. 66.3 ГК РФ) не выполнены, то до 01.07.2020 года АО должны определиться со статусом публичного общества.

Необходимо обратиться в Банк России с заявлением о регистрации проспекта акций АО.

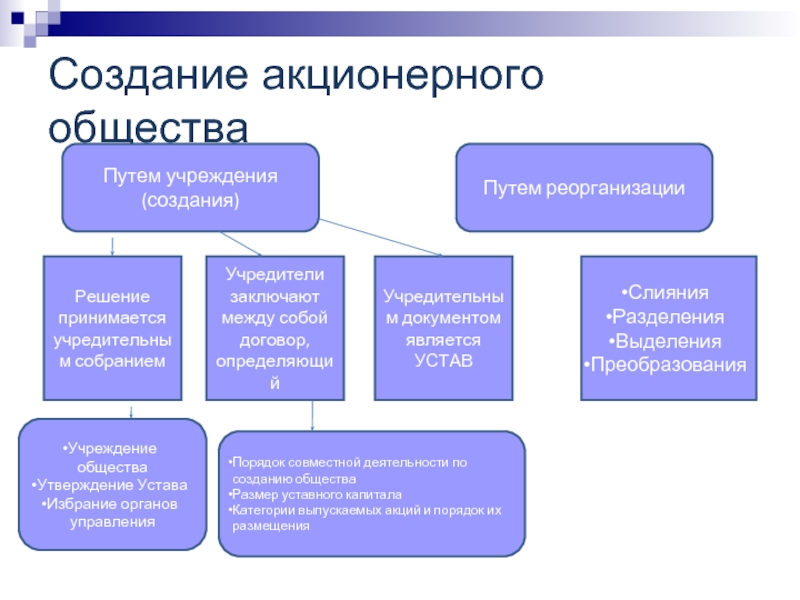

Акционерные общества, существующие до изменения законодательства (до 1 сентября 2014 года).

Если ОАО отвечает признакам публичного общества, то оно автоматически признается таковым, независимо от того, содержится ли в наименовании указание на публичный характер общества (пункт 1 статьи 66.3 ГК РФ).

К деятельности такого АО с 1 сентября 2014 года применяются положения ГК РФ о публичных обществах.

В какой срок нужно сменить наименование «Открытое акционерное общество» на «Публичное акционерное общество»?

Не установлена точная дата, до которой необходимо внести изменения в наименование АО.

Требования законодательства – изменения нужно сделать при первом изменении устава (п. 1 ст. 97 ГК РФ, ч. 7 ст. 3 Закона N 99-ФЗ1).

Должны ли непубличные акционерные общества и ООО указывать в наименовании на непубличный характер общества?

Нет, такой обязанности не установлено. Не нужно указывать в наименовании на непубличный характер общества.

Не нужно указывать в наименовании на непубличный характер общества.

Если ОАО публично не размещает ценные бумаги, то какие изменения в наименовании оно должно произвести?

Необходимо сменить «Открытое акционерное общество» на «Акционерное общество» при первом изменении устава.

Учредительные документы общества должны быть приведены в соответствие с гл. 4 ГК РФ в редакции, действующей с 01.09.2014 (ч. 7 ст. 3 Закона N 99-ФЗ).

Изменения должны быть зарегистрировать в ЕГРЮЛ (пп. «а», «б» п. 1, п. 5 ст. 5, ст. 17 Федерального закона N 129-ФЗ2).

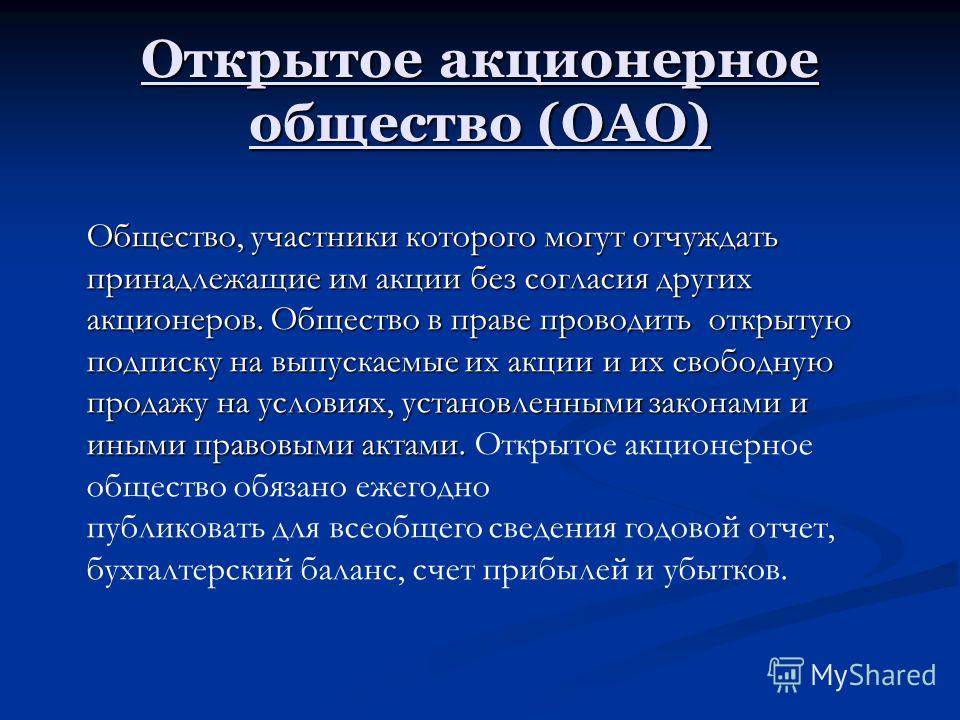

Поскольку ЗАО не вправе размещать акции путем открытой подписки, то какие изменения они должны внести в наименование?

«Закрытое акционерное общество» необходимо сменить на «Акционерное общество» при первом изменении устава (п. 2 ст. 39 Федерального закона от 26.12.1995 N 208-ФЗ «Об акционерных обществах», п. 1 ст. 97 ГК РФ, ч. 7 ст. 3 Закона N 99-ФЗ).

Также из устава ЗАО надо исключить все положения, основанные на нормах Федерального закона N 208-ФЗ, поскольку эти нормы применяются к ЗАО до первого изменения их уставов (ч. 9 ст. 3 Закона N 99-ФЗ). Соответствующие изменения надо зарегистрировать в ЕГРЮЛ (пп. «а», «б» п. 1, п. 5 ст. 5, ст. ст. 17, 18 Федерального закона N 129-ФЗ).

9 ст. 3 Закона N 99-ФЗ). Соответствующие изменения надо зарегистрировать в ЕГРЮЛ (пп. «а», «б» п. 1, п. 5 ст. 5, ст. ст. 17, 18 Федерального закона N 129-ФЗ).

Как указать в заявлении о государственной регистрации публичный характер общества.

В заявлении о государственной регистрации юридического лица нет специальной графы для указания сведений о публичном характере организации.

ФНС России разъяснила, что сведения о публичном статусе общества отражаются в разделе о наименовании юридического лица.

Полное фирменное наименование публичного акционерного общества должно предусматривать слова «публичное акционерное общество», например, публичное акционерное общество «Рязань 62», а сокращенное наименование – ПАО «Рязань 62».

(П. 1 ст. 5 Федерального закона от 8 августа 2001 г. № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей», приказ ФНС России от 25.01.2012 г. № ММВ-7-6/25@, письмо ФНС России от 4.09.2014 г. № СА-4-14/17740@).

№ СА-4-14/17740@).

Законодательство

Разъяснение ЦБ РФ о подтверждении принятия общим собранием участников хозяйственного общества решения и состав участников общества, присутствующих при его принятии

Письмо Банка России от 18 августа 2014 г. № 06-52/6680 “О некоторых вопросах, связанных с применением отдельных положений Федерального закона от 05.05.2014 г. № 99-ФЗ «О внесении изменений в главу 4 части первой Гражданского кодекса Российской Федерации и о признании утратившими силу отдельных положений законодательных актов Российской Федерации»

В связи с вступлением в силу 1 сентября 2014 года Федерального закона от 05.05.2014 № 99-ФЗ «О внесении изменений в главу 4 части первой Гражданского кодекса Российской Федерации и о признании утратившими силу отдельных положений законодательных актов Российской Федерации» (далее — Закон № 99-ФЗ) доводим позицию Банка России по отдельным вопросам, связанным с применением Закона № 99-ФЗ.

1. В соответствии с пунктом 1 статьи 66.

Таким образом, признаками публичного акционерного общества, предусмотренными пунктом 1 статьи 66.3 ГК РФ (в редакции Закона № 99-ФЗ), являются публичное (путем открытой подписки) размещение или публичное обращение акций и (или) ценных бумаг, конвертируемых в акции, такого акционерного общества, независимо от того, что указанные признаки представляют собой события, срок течения которых либо ограничен (публичное размещение) либо может прекратиться по различным причинам (публичное обращение).

Акционерные общества, созданные до дня вступления в силу Закона № 99-ФЗ и отвечающие указанным выше признакам, признаются публичными акционерными обществами вне зависимости от указания в их фирменном наименовании на то, что общество является публичным (пункт 11 статьи 3 Закона № 99-ФЗ).

По правилам пункта 1 статьи 97 ГК РФ (в редакции Закона № 99-ФЗ) публичное акционерное общество обязано, а акционерное общество, не являющееся публичным, — вправе представить для внесения в единый государственный реестр юридических лиц сведения о фирменном наименовании общества, содержащем указание на то, что такое общество является публичным.

2. По смыслу пункта 1 статьи 2 Федерального закона от 21.07.2014 № 218-ФЗ “О внесении изменений в отдельные законодательные акты Российской Федерации» положения Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах» (далее — Закон № 208-ФЗ), касающиеся открытых акционерных обществ, применяются к публичным акционерным обществам в части, не противоречащей ГК РФ (в редакции Закона № 99-ФЗ).

3. Согласно пункту 1 статьи 97 ГК РФ (в редакции Закона № 99-ФЗ) акционерное общество приобретает право публично размещать (путем открытой подписки) акции и ценные бумаги, конвертируемые в его акции, которые могут публично обращаться на условиях, установленных законами о ценных бумагах, со дня внесения в единый государственный реестр юридических лиц сведений о фирменном наименовании общества, содержащем указание на то, что такое общество является публичным.

Акционерные общества, созданные до вступления в силу Закона № 99-ФЗ и отвечающие признакам публичных акционерных обществ, имеют право публично размещать акции и ценные бумаги, конвертируемые в акции, в силу признания их публичными акционерными обществами на основании пункта 11 статьи 3 Закона № 99-ФЗ.

В целях информирования инвесторов и иных заинтересованных лиц Банк России рекомендует акционерным обществам, отвечающим признакам публичных акционерных обществ, ценные бумаги которых находятся в процессе размещения, раскрыть информацию о соответствии их признакам публичных акционерных обществ.

4. Принятие общим собранием участников акционерного общества решения и состав участников акционерного общества, присутствовавших при его принятии, в отношении публичного акционерного общества подтверждается лицом, осуществляющим ведение реестра акционеров такого общества и выполняющим функции счетной комиссии (пункт 4 статьи 97 ГК РФ в редакции Закона № 99-ФЗ), а в отношении непубличного акционерного общества — путем нотариального удостоверения или удостоверения лицом, осуществляющим ведение реестра акционеров такого общества и выполняющим функции счетной комиссии (подпункты 1 и 2 пункта 3 статьи 67. 1 ГК РФ в редакции Закона № 99-ФЗ).

1 ГК РФ в редакции Закона № 99-ФЗ).

С учетом изложенного принятие решений и состав акционеров, принявших участие в общем собрании, подтверждается лицом, осуществляющим ведение реестра акционеров акционерного общества, путем выполнения им обязанностей счетной комиссии, установленных пунктом 4 статьи 56 Закона № 208-ФЗ.

5. Акционерное общество может быть создано одним лицом или состоять из одного лица в случае приобретения одним акционером всех акций общества. Сведения об этом подлежат внесению в единый государственный реестр юридических лиц (пункт 6 статьи 98 ГК РФ в редакции Закона № 99-ФЗ).

В акционерном обществе, все голосующие акции которого принадлежат одному акционеру, решения по вопросам, относящимся к компетенции общего собрания акционеров, принимаются этим акционером единолично и оформляются письменно. При этом положения главы VII Закона № 208-ФЗ, определяющие порядок и сроки подготовки, созыва и проведения общего собрания акционеров, не применяются, за исключением положений, касающихся сроков проведения годового общего собрания акционеров (пункт 3 статьи 47 Закона № 208-ФЗ).

Таким образом, требования, установленные подпунктами 1 и 2 пункта 3 статьи 67.1 ГК РФ, не применяются при принятии решений одним акционером, которому принадлежат все голосующие акции акционерного общества.

6. Учредительные документы, а также наименования юридических лиц, созданных до вступления в силу Закона № 99-ФЗ, подлежат приведению в соответствие с нормами главы 4 ГК РФ (в редакции Закона № 99-ФЗ) при первом изменении учредительных документов таких юридических лиц (пункт 7 статьи 3 Закона № 99-ФЗ).

При применении указанной нормы следует учитывать, что изменения и (или) дополнения в устав акционерного общества могут вноситься как на основании решения общего собрания акционеров, так и без принятия такого решения (статья 12 Закона № 208-ФЗ).

Принимая во внимание, что приведение устава акционерного общества в соответствие с нормами главы 4 ГК РФ (в редакции Закона № 99-ФЗ) предполагает, что внесение соответствующих изменений и (или) дополнений в устав (утверждение новой редакции устава) акционерного общества должно осуществляться на основании соответствующего решения общего собрания акционеров, то при внесении в устав акционерного общества изменений после вступления в силу Закона № 99-ФЗ в случаях, когда такие изменения вносятся не на основании решения общего собрания акционеров, одновременное приведение устава акционерного общества в соответствие с нормами главы 4 ГК РФ (в редакции Закона № 99-ФЗ) не требуется.

7. Впредь до приведения законодательных и иных нормативных правовых актов, действующих на территории Российской Федерации, в соответствие с положениями ГК РФ (в редакции Закона № 99-ФЗ) законодательные и иные нормативные правовые акты Российской Федерации применяются постольку поскольку они не противоречат положениям ГК РФ (в редакции Закона № 99-ФЗ) (пункт 4 статьи 3 Закона № 99-ФЗ).

Таким образом, после 01.09.2014 положения пункта 2 статьи 34 Закона № 208-ФЗ. касающиеся формы оплаты акций, применяются в части, не противоречащей положениям пункта 1 статьи 66.1 ГК РФ.

Оплата размещаемых акционерным обществом акций допускается денежными средствами, вещами (включая документарные ценные бумаги), долями (акциями) в уставных (складочных) капиталах других хозяйственных товариществ и обществ, государственными и муниципальными облигациями, а также подлежащими денежной оценке исключительными, иными интеллектуальными правами и правами по лицензионным договорам.

При оплате акций, размещаемых при создании акционерного общества, должны быть внесены денежные средства в сумме не ниже минимального размера уставного капитала (пункт 2 статьи 66. 2 ГК РФ).

2 ГК РФ).

Следует также учитывать, что в соответствии со статьей 11 Федерального закона от 02.12.1990 № 395-1 «О банках и банковской деятельности» предельный размер имущественных (неденежных) вкладов в уставный капитал кредитной организации, а также перечень видов имущества в неденежной форме, которое может быть внесено в оплату уставного капитала кредитной организации, устанавливаются Банком России.

Настоящее письмо подлежит опубликованию в «Вестнике Банка России».

Источник: Центральный Банк Российской Федерации Генеральный директор Публичного акционерного общества «Мобильные ТелеСистемы» (МБТ)Вячеслав Николаев об итогах 3 квартала 2021 года – стенограмма телефонного разговора о прибылях и убытках

Публичное акционерное общество «Мобильные ТелеСистемы» (NYSE:MBT) Конференц-звонок по результатам третьего квартала 2021 г. 17 ноября 2021 г., 9:00 по восточноевропейскому времени

Участники компании

Полина Угрюмова — Директор по связям с инвесторами

Вячеслав Николаев — Президент и Главный исполнительный директор

Ольга Зиборова — Вице-президент по развитию экосистемы и маркетингу

Инесса Галактионова — Первый вице-президент по телекоммуникациям

Сергей Ульев — Вице-президент по стратегии МТС Банка

Игорь Мишин — Вице-президент по СМИ

Камалов Фарид — Вице-президент по развитию розничной торговли

Андрей Каменский — Вице-президент по финансам

Илья Филатов — Вице-президент по финансовым услугам, Главный исполнительный директор МТС Банка

Алексей Меркутов — Начальник отдела по связям с общественностью

Участники конференции

Анна Куприянова — Газпромбанк

Анна Курбатова — Альфа-Банк

Иван Ким — Xtellus Capital Partners, Inc.

Хенрик Хербст — Morgan Stanley

Полина Угрюмова

Добрый день или добрый вечер всем, кто нас сегодня смотрит или слушает. Я рад открыть наше сегодняшнее мероприятие с объявления МТС финансовых и операционных результатов за третий квартал. Меня зовут Полина Угрюмова, я директор по связям с инвесторами МТС. Сегодня у нас отличная управленческая команда компании, и они расскажут вам о самых последних событиях в нашей жизни.

Прежде чем я начну, я должен сказать, что в рамках нашей сегодняшней презентации мы можем сделать некоторые прогнозные заявления, прогнозы или оценки или ожидания, и следует иметь в виду, что эти прогнозные заявления отражают то, как руководство понимает развитие нашего бизнеса сегодня в текущих условиях. В наших сегодняшних материалах, которые были распространены среди вас и на нашем сайте, и в форме 20-F, мы говорим, что эти оценки могут измениться в зависимости от изменений внешней среды в будущем.

И прежде чем я официально начну наше мероприятие, я хотел бы сделать пару дополнительных замечаний. Как видите, мы не только изменили формат диалога, сделав его более активным, а точнее интерактивным прозрачным. И мы искренне надеемся на открытый диалог с нашей аудиторией. Также мы расширили команду спикеров, сегодня к нам присоединились еще два топ-менеджера. Я представлю их чуть позже.

Как видите, мы не только изменили формат диалога, сделав его более активным, а точнее интерактивным прозрачным. И мы искренне надеемся на открытый диалог с нашей аудиторией. Также мы расширили команду спикеров, сегодня к нам присоединились еще два топ-менеджера. Я представлю их чуть позже.

И позвольте мне также сказать, что, к сожалению, [неразборчиво] тот, кто отвечает за нашу команду Fintech, не может присоединиться к нам сегодня, но он послал своего коллегу, который показывает, что разработки Fintech сегодня не останутся в стороне.

Итак, наши сегодняшние спикеры, Президент, Председатель Правления МТС Вячеслав Николаев; Инесса Галактионова, первый вице-президент по телекоммуникациям; Ольга Зиборова, вице-президент по развитию экосистемы и маркетингу; Андрей Каменский, вице-президент по финансам; Фарид Камалов, наш новый спикер, вице-президент по развитию ритейла; Игорь Мишин, также новый спикер, вице-президент по СМИ; а еще у нас есть Сергей Ульев, вице-президент по стратегии МТС Банка.

Теперь я рад предоставить слово Президенту нашей компании Вячеславу Николаеву.Большое Вам спасибо.

Вячеслав Николаев

Здравствуйте, уважаемые коллеги. Я очень рад вас видеть и надеюсь увидеть некоторых из вас вживую на сессии вопросов и ответов в Zoom. Мы действительно обновили формат, и я думаю, что это важно. Некоторые вещи, к которым мы уже привыкли, должны время от времени меняться, потому что вместе с некоторыми визуальными изменениями у нас есть и изменения в сути, и вы лучше поймете, как работает МТС, когда увидите реальных людей, которые стоят за компанией. которые постоянно меняют компанию.И буду очень признателен за ваш отзыв. Расскажите, пожалуйста, что вам нравится в компании и в презентации, чего вам не хватает на наших ежеквартальных встречах, что еще вы хотели бы увидеть, ведь мы хотели бы стать для вас еще более интересными и открытыми.

Итак, позвольте мне начать саму презентацию. Я хотел бы рассказать вам много и довольно много цифр. Нам есть чем похвастаться, и я оставлю это своим коллегам. Однако я назову вам несколько цифр: рост выручки в целом по группе плюс 8.4%. Это видно на экране, визуально меньше, чем в предыдущем квартале. Я уверен, вы помните, что я должен сказать, что, во-первых, эффект от пандемии все еще есть, они не израсходованы, и если вы увидите третий квартал прошлого года, вы поймете, что этот дополнительный прирост стоит того. , конечно.

Нам есть чем похвастаться, и я оставлю это своим коллегам. Однако я назову вам несколько цифр: рост выручки в целом по группе плюс 8.4%. Это видно на экране, визуально меньше, чем в предыдущем квартале. Я уверен, вы помните, что я должен сказать, что, во-первых, эффект от пандемии все еще есть, они не израсходованы, и если вы увидите третий квартал прошлого года, вы поймете, что этот дополнительный прирост стоит того. , конечно.

И что еще более важно, более 60% роста, который мы показываем, приходится не на телекоммуникационные показатели, а на не телеком. Я уже несколько раз говорил вам, что даже цифры в сфере телекоммуникаций растут благодаря меньшему оттоку клиентов, который обусловлен воздействием нашей экосистемы.Покупатели, у которых есть несколько продуктов, с меньшей вероятностью уйдут куда-то еще, чем те, у кого есть только один продукт. И непосредственно, когда мы посчитаем самолет, мы видим, что более 60% приходится на нетелекоммуникационные операции.

На этом графике видно, что эта тенденция постоянна. Как вы знаете, мы довольно давно объявили о нашей стратегии диверсификации. Два года назад мы объявили нашу стратегию развития экосистемы и видим, что она работает. Мы растем быстрее рынка и во многих случаях в телекоммуникациях, а также мы растем быстрее рынка как группа, и мы понимаем, что не должны останавливаться в своем развитии.Многие продукты и услуги были разработаны на основе наших телекоммуникационных операций, но мы видим, что в наши дни эти продукты имеют довольно большой размер.

Как вы знаете, мы довольно давно объявили о нашей стратегии диверсификации. Два года назад мы объявили нашу стратегию развития экосистемы и видим, что она работает. Мы растем быстрее рынка и во многих случаях в телекоммуникациях, а также мы растем быстрее рынка как группа, и мы понимаем, что не должны останавливаться в своем развитии.Многие продукты и услуги были разработаны на основе наших телекоммуникационных операций, но мы видим, что в наши дни эти продукты имеют довольно большой размер.

Процедуры и принципы, которые были хороши для телекома, теперь несколько устарели и являются своего рода препятствием для нашего более молодого и активного бизнеса. Вот почему мы сильно изменились, и вы видели наши изменения. Я уверен, что в третьем квартале мы утвердили услуги МТС как самостоятельный бизнес, именно здесь мы сконцентрировали наш технический блок, как мы его называли, наш облачный бизнес, наши дата-центры и инфраструктуру.Я уже говорил вам, что мы создаем игрока, который должен стать номером один на российском рынке облачных сервисов. Итак, в третьем квартале было сделано очень много, и мы действительно активны и становимся еще более активными в этой области.

Итак, в третьем квартале было сделано очень много, и мы действительно активны и становимся еще более активными в этой области.

Кроме того, у нас есть финтех с МТС Банком, здесь вы тоже видели много разработок. И наш МТС Медиа тоже был специализированным бизнесом. И сейчас мы меняем процессы, чтобы эта компания была максимально независима от МТС от нашей материнской компании.То же самое можно сказать и о розничном бизнесе. Сегодня вы многое узнаете об этом. Фарид, мы расскажем вам о том, как мы меняем бизнес и почему вы сможете найти множество причин для определенного роста в этом бизнес-направлении.

И еще немало бизнесов, которые вскоре смогут стать обособленной или заметной частью бизнеса МТС в целом. Мы сможем рассказать вам о каждом из них отдельно, а вы сможете увидеть цифры по направлениям работы.Мы довольно много делаем в MTS Entertainment. Очевидно, что сейчас, в условиях пандемии, это не самое высокомаржинальное или прибыльное направление бизнеса, и мы уверены, что эта подготовка приведет к хорошей доле рынка, которая продолжит расти после снятия ограничений.

У нас очень интересные изменения в МТС Авто, в том числе и в маркетологе МТС. И о некоторых из этих изменений мои коллеги расскажут в нашей сегодняшней презентации. Кроме того, сам процесс разделения команд приводит к тому, что руководство уделяет больше внимания бизнесу, за который оно отвечает, и это то, что раскрывает некоторую ценность, присущую этим бизнесам.Обычно они торгуются по разным мультипликаторам и для нас это явно хорошо.

Мы понимаем, что хотели бы показать это, но помимо этого, есть и другие изменения, которые необходимо внести соответствующим образом. Во-первых, мы устанавливаем четкие правила взаимодействия между основным и этими бизнесами, потому что не хотим жертвовать взаимодействием с клиентами. Для клиентов мы должны быть не совсем одной компанией, но мы должны понимать, кто именно наши клиенты. Как и в случае с универсальным магазином, нам нужно понять, кто они, не задавая дополнительных вопросов, и это то, что мы можем сделать.Благодаря Big Data и искусственному интеллекту, одним из лучших на рынке.

Мы точно настраиваем наше взаимодействие с клиентами, что приводит к более высокому NPS и большему количеству отзывов клиентов о наших услугах. Кроме того, мы должны изменить довольно много функций поддержки, не только поддержки, я должен сказать, потому что, когда мы говорим об ИТ, ИТ для нас не является функцией поддержки или бэк-офиса. Ни за что. Многие люди могут подумать, что ИТ-поддержка. По крайней мере, последние 15 лет так оно и было.Но сейчас ИТ лежат в основе развития почти всех компаний.

И я бы не сказал, что мы должны, но мы находимся в то время, когда ИТ требует комплексной трансформации. Услуги, которые были в телекоме, теперь основаны на ИТ, а в телекоме МТС известен как очень надежный провайдер, один из самых надежных, и нам нужно усиливать защиту, надежность и кибербезопасность. При этом нам также необходимо изменить инфраструктуру, чтобы она могла быстрее подключать новые сервисы, чтобы мы могли лучше взаимодействовать с нашими партнерами, чтобы любые эксперименты длились часы, а не недели. Вы много знаете о цифровой трансформации, и мы многое сделали для того, чтобы еще оставалось место для совершенства.

Вы много знаете о цифровой трансформации, и мы многое сделали для того, чтобы еще оставалось место для совершенства.

Мы пригласили нашего вице-президента Павла Воронина, который сейчас курирует это направление бизнеса. И сейчас мы изучаем новую ИТ-стратегию. Это действительно очень интересно, и я поделюсь с вами кое-чем. Кроме того, мы по-новому взглянем на наш продуктовый портфель и пересматриваем сами предлагаемые продукты. Мы начали предлагать довольно много новых продуктов в предыдущих 2.5 лет. Мы видим, что некоторые из них не совсем успешны, и нам придется их закрыть, потому что гипотеза не подтвердилась. Это неплохо для команд, разработавших эти продукты. Просто процесс для нас был непривычным.

В телекоме мы привыкли выпускать продукты с достаточно длительным сроком выхода на рынок и некоторыми другими особенностями. В нашем сегодняшнем мире мы должны иметь возможность предлагать товары чаще. Мы провели ребалансировку довольно обширной части нашего портфеля.Было немного больно, что все-таки у нас получилось. Мы внедрили новую систему поощрения и мотивации. Я расскажу вам об этом подробнее.

Мы внедрили новую систему поощрения и мотивации. Я расскажу вам об этом подробнее.

Что касается разработчиков продуктов, их долгосрочная продолжительность была сильно изменена. Стимул теперь находится в планах опционов на акции, и команда лучше связана с нашими бизнес-целями. Они могут рассматривать это как свою мечту и как свое дело, это действительно стимулирует команду на достижение очень хороших результатов. Кроме того, мы должны изменить наши фактические вспомогательные функции.Чтобы дать вам хороший пример, это закупки. На самом деле, в сфере закупок закупки были созданы для наших потребностей в телекоммуникациях, поэтому, когда у нас появилось больше предприятий, мы заново изобрели процесс. Мы пригласили человека, который не слишком увлекался закупками, был ближе к стартапам и развитию бизнеса. И поставит задачу развивать закупки как услугу.

С тех пор прошло пару месяцев, и они делают хорошую работу или добиваются прогресса, оцененного компанией, и телекоммуникации, которые привыкли к некоторым устаревшим процессам, теперь понимают, что мы сейчас живем в новой жизни в новую эру, и это на самом деле поддерживает командный дух и многое другое. Это действительно о количестве других процессов, таких как HR и набор персонала. Мы должны искать таланты, ИТ, разработчиков, менеджеров по продукту, члена команды по продукту. Это требует новых механизмов стимулирования и мотивации. Он изменился не только для продуктовых команд, но и для топ-менеджмента.

Это действительно о количестве других процессов, таких как HR и набор персонала. Мы должны искать таланты, ИТ, разработчиков, менеджеров по продукту, члена команды по продукту. Это требует новых механизмов стимулирования и мотивации. Он изменился не только для продуктовых команд, но и для топ-менеджмента.

Мы все вместе в одной лодке, так сказать, и наши цели, я имею в виду, у каждого есть свои цели, включая вице-президентов, но наша общая всеобъемлющая цель в долгосрочной мотивации связана с ценностью и оценкой компании, это помогает нам координировать наши усилия по всему Совету.Мы изменили наш подход к привлечению талантов, и я могу сказать, что мы видим неплохой приток людей, несмотря на дефицит на рынке.

МТС предлагает хорошие возможности в области разработки облачных технологий и других областях, которые вдохновляют людей, и мы видим много новых талантов. Прямо сейчас я рад предоставить слово вице-президенту по развитию экосистемы и маркетингу Ольге Зиборовой, который расскажет вам много вещей, которыми я хотел бы поделиться с вами лично. Но в любом случае, я предоставляю слово ей. Спасибо.

Но в любом случае, я предоставляю слово ей. Спасибо.

Ольга Зиборова

Спасибо, Вячеслав. Добрый день, добрый вечер, уважаемые коллеги. Я хотел бы начать с ключевых показателей этой эволюции и динамики клиентов нашей экосистемы. Это основа нашей трансформации в цифровую экосистему. Клиенты экосистемы — это клиенты, которые используют два или более продукта и используют их осознанно. Имеется в виду, что эти продукты оплачиваются с одного аккаунта или используется один и тот же ID для плавного перехода из одного цифрового окна в другое или премиум-подписка, дающая доступ к нескольким цифровым сервисам экосистемы, о чем я вам расскажу подробнее позже.

Если мы посмотрим на цифры, то приятно видеть, что клиенты нашей экосистемы неуклонно растут. Рост стабилен в первом квартале. В третьем квартале 2021 года мы достигли 7,8 миллиона, а постепенный рост составляет 400 000 подписчиков. Мы понимаем причины этого. Мы видим рост клиентов нашей премиальной подписки, а также рост наших цифровых услуг. Мы продолжаем отслеживать количество продуктов на одного клиента или на одного клиента, и мы также можем говорить об устойчивом росте и цифрах.Сейчас это 1,4 продукта по состоянию на конец третьего квартала 2021 года.

Мы продолжаем отслеживать количество продуктов на одного клиента или на одного клиента, и мы также можем говорить об устойчивом росте и цифрах.Сейчас это 1,4 продукта по состоянию на конец третьего квартала 2021 года.

Особенно приятно отметить, что самый быстрый рост наблюдается среди клиентов с тремя и более продуктами, и это хорошо, потому что мы понимаем, что люди приходят к нам и покупают вторую услугу, которая им нравится, а потом они также покупают полную третью. и четвертый продукты. Вячеслав уже сказал, что наш модал стабилен и надежен. Он говорит, что развитие клиентской экосистемы и проникновение цифровых продуктов в нашу телекоммуникационную базу позволяет нам демонстрировать более быстрый рост в нашем основном бизнесе и других направлениях деятельности компании по всем направлениям.

В первую очередь это связано с меньшим оттоком клиентов экосистемы, это мы видим. И вы тоже видели цифры, они действительно надежны, и мы видим, что если клиент использует два или более сервисов, отток таких клиентов снижается в 3 раза и более. Если клиенты начинают использовать премиум или кэшбэк, отток все равно остается, то есть в 11 раз меньше. И мы видим максимальное взаимодействие с брендом. Если клиент начинает пользоваться услугами экосистемы, его NPS вырастает более чем в 1,5 раза. Если клиент экосистемы использует баллы кэшбэка, которые он получает в рамках программы, его NPS вырастает более чем в 3 раза.

Если клиенты начинают использовать премиум или кэшбэк, отток все равно остается, то есть в 11 раз меньше. И мы видим максимальное взаимодействие с брендом. Если клиент начинает пользоваться услугами экосистемы, его NPS вырастает более чем в 1,5 раза. Если клиент экосистемы использует баллы кэшбэка, которые он получает в рамках программы, его NPS вырастает более чем в 3 раза.

Пара слов о подписках на нашу экосистему премиум и кэшбэк. Наша премиальная подписка была обновлена в этом году. Точнее, в феврале мы запустили платную версию и расширили ее содержание. Теперь в подписку входит несколько услуг, представляющих наши ключевые вертикали бизнеса, безлимитный — безлимитный мобильный интернет, KION, музыка МТС и премиальная карта нашего банка.

И мы видим, я очень рад сказать, что рынок воспринимает изменения положительно.За последние три квартала количество клиентов премиум-подписки экосистемы почти удвоилось. Подписка позволяет задействовать телекоммуникационную базу в других бизнес-вертикалях компании. Через премиум-программу к нам приходят 83% новых пользователей музыки МТС и 27% зрителей KION.

Через премиум-программу к нам приходят 83% новых пользователей музыки МТС и 27% зрителей KION.

Что касается нашей кэшбэк-программы, то мы также видим значительный успех. Количество зарегистрированных пользователей растет. За последние три квартала он вырос на 67%. Увеличивается количество тех, кто оплачивает новые цифровые продукты с помощью кэшбэка.На сегодняшний день их количество здесь выросло на 88%. В сентябре мы ввели новые драйверы для стимуляции с помощью кэшбэк-баллов и очень рады результатам. 40% новых пользователей кэшбэка стали постоянными клиентами розничного канала МТС. Конечно, мы продолжим развивать программу и в дальнейшем, наша цель – увеличить количество клиентов программы, а также увеличить оборот.

И, конечно же, мы можем привлечь наших клиентов только тогда, когда разработаем цифровые пути клиентов.В этом нам очень помогает приложение MyMTS. Количество активных пользователей продолжает расти к концу третьего квартала и составит 25,2 млн человек. Мы очень сильно обновили приложение. Мы изменили визуализацию, улучшили навигацию и ввели новые виджеты. Функциональные виджеты, которые позволяют нам быть в более тесном контакте с нашим клиентом, мы можем рассказать им о кэшбэке или необходимости пополнения и так далее, а также у нас есть контент-виджеты, которые рассказывают клиентам о новых продуктах и новых контент-кейсах.

Мы очень сильно обновили приложение. Мы изменили визуализацию, улучшили навигацию и ввели новые виджеты. Функциональные виджеты, которые позволяют нам быть в более тесном контакте с нашим клиентом, мы можем рассказать им о кэшбэке или необходимости пополнения и так далее, а также у нас есть контент-виджеты, которые рассказывают клиентам о новых продуктах и новых контент-кейсах.

С этим переходим к Инессе, которая расскажет вам о развитии нашего телекоммуникационного бизнеса.

Инесса Галактионова

Спасибо, Ольга. Добрый день или добрый вечер, уважаемые коллеги. Позвольте мне поделиться с вами результатами телекоммуникаций. Результаты телекоммуникаций, конечно же, основаны на нашей стратегии качества и действительно хороших результатах работы нашей экосистемы. Вы можете видеть, что в третьем квартале 2021 года наша абонентская база достигла исторического максимума. Когда клиенты приходят к нам, они остаются с нами надолго. Для нас очень важно иметь качественную базу. При анализе клиентской или абонентской базы особое внимание мы уделяем подписчикам, которые с нами более 12 месяцев.

При анализе клиентской или абонентской базы особое внимание мы уделяем подписчикам, которые с нами более 12 месяцев.

Так что мы выросли не только по сравнению с допандемическим уровнем, что еще и увеличило количество таких клиентов более чем на 2%. И это действительно важно, потому что показывает, как работают инструменты и инструменты в экосистеме. Клиенты приходят к нам, остаются с нами и начинают пользоваться большим количеством продуктов и услуг, о которых говорила Ольга.

Далее я хотел бы сказать, что наша общая база V&D вернулась к допандемическому уровню.Вы знаете, что наша текучесть становится ниже. Вы знаете, что ключевой задачей в телекоммуникационной отрасли является сокращение оттока. И мы гордимся тем, что отток сократился более чем на 1,5 процентных пункта.

Что важно сказать о нашем мобильном бизнесе, у МТС сеть номер один по качеству. И, конечно же, мы видим рост потребления трафика, рекордно высокие темпы роста там, где мы были в 2020 году, и, скажем, мы переносимся на 2021 год. Там нагрузка выше, и нам нужно сосредоточиться на повышении качества и пропускная способность нашей сети.Мы уже рассказывали вам о нашем проекте интеллектуального развертывания, который позволяет нам делать качественные инвестиции в сеть. Это помогает нам оптимизировать затраты на дальнейшее развитие и поддерживать мощность в будущем. Так что теперь меньше инвестиций с тем же результатом.

Там нагрузка выше, и нам нужно сосредоточиться на повышении качества и пропускная способность нашей сети.Мы уже рассказывали вам о нашем проекте интеллектуального развертывания, который позволяет нам делать качественные инвестиции в сеть. Это помогает нам оптимизировать затраты на дальнейшее развитие и поддерживать мощность в будущем. Так что теперь меньше инвестиций с тем же результатом.

Хочу дополнительно сказать, что в 2021 году мы очень активно начали обмен оборудованием в Москве. Мы говорили вам об этом на наших предыдущих конференциях по раскрытию информации. Подводя итоги этого года, я должен сказать, что этот этап был очень быстрым.Мы не видели каких-либо серьезных проблем с нашими клиентами B2C или B2B, что подтверждает, что мы действительно сосредоточены на первой сложной задаче, и мы проделали хорошую работу. Наши клиенты в Москве это уже почувствовали. Скорость выше, и для нашей растущей базы в Москве сейчас как раз подходящее время для такого рода операций.

Хочу подробнее рассказать о наших абонентах фиксированной связи. Рост действительно хороший. Наша база сейчас составляет 4 120 000 подписчиков. И очень важно сказать, что, как вы знаете, в этом году мы совершили два приобретения «Зеленая точка», оператора фиксированной связи, а также компанию МТТ, что позволило нам увеличить выручку и количество клиентов. .

Рост действительно хороший. Наша база сейчас составляет 4 120 000 подписчиков. И очень важно сказать, что, как вы знаете, в этом году мы совершили два приобретения «Зеленая точка», оператора фиксированной связи, а также компанию МТТ, что позволило нам увеличить выручку и количество клиентов. .

Что касается неорганического роста, вы видели его в нашей отчетности, мы выросли на 24%. Что касается органического роста в сегменте B2C без фиксированной связи, то мы выросли примерно на 9%. Мы продолжаем развиваться в этом направлении. Во-первых, речь идет об обновлении сети. У нас было всего 19% нашей сети, готовой к одному гигабайту, а сейчас это около 40% сети, рассчитанной на обеспечение такой скорости в регионах. Есть около 56 регионов, готовых обеспечить такую высокую скорость.

Также важно отметить, что мы продолжаем расширять зону покрытия фиксированной связи.И к настоящему времени мы выросли примерно на 5% и достигли 15 600 000 домохозяйств по всей стране. Кроме того, зачем мы все это делаем? Конечно, спрос на фиксированную связь есть, но мы тоже делаем ставку, так сказать, на конвергенцию. Это подтвержденный факт, что это позволяет нам снизить отток клиентов и показать рост финансовых показателей.

Это подтвержденный факт, что это позволяет нам снизить отток клиентов и показать рост финансовых показателей.

В конвергенции акцент был сделан на это несколько лет назад и по нашим данным, сейчас у нас самый быстрый в отрасли рост конвергентных услуг и рост абонентской базы.В третьем квартале мы выросли более чем на 30% в годовом исчислении за счет конвергентного роста. Это мощный инструмент, и мы продолжаем его развивать. В наших каналах продаж и продуктовом портфолио есть активности. Возможностей очень много и, конечно же, мы не остановимся на этих результатах.

Теперь об инициативах B2B, B2G. Мы уже упоминали, что это один из мощных драйверов роста для всей компании. Мы вкладываем много интеллектуальных ресурсов и других ресурсов в это направление бизнеса, потому что оно действительно дает нам действительно хороший рост.Чем мы гордимся и чем я хотел бы поделиться с вами. Сейчас мы активно продвигаем наши проекты по цифровизации бизнеса. К настоящему времени мы реализовали более 15 проектов, пилотных и коммерческих, например, с крупнейшими российскими компаниями в нефтегазовой, металлургической и горнодобывающей отраслях.

Кроме того, в третьем квартале мы запустили выделенную коммерческую сеть 5G с Полиметаллом. Должен сказать, что мы сделали этот проект под ключ. Мы начали с исследований и исследований, а затем занялись проектированием, планированием и фактическим строительством сети.Это наш первый проект под ключ и очень успешный, мы понимаем, что это направление бизнеса действительно перспективно. А в октябре мы сделали объявление, подписали соглашение с Ericsson, в котором говорилось, что мы будем эксклюзивно развивать с ними выделенные сети 5G для различных секторов нашего бизнеса. Надеемся, мы еще расскажем вам об интересных проектах в этих направлениях, которые мы реализовали.

Приобретение МТТ позволило нам расширить бизнес фиксированной связи.Кроме того, самой целью приобретения были услуги, связанные с виртуальными телефонными офисами, а также различные сервисы и телекоммуникационные приложения. В июне мы интегрировали компанию в МТС и летом начали предоставлять различные услуги. Мы видим действительно хорошие отзывы от наших клиентов, и мы будем освещать здесь прорывные случаи в будущем. Мы сейчас над ними работаем и планируем запустить их в 2022 году.

Мы видим действительно хорошие отзывы от наших клиентов, и мы будем освещать здесь прорывные случаи в будущем. Мы сейчас над ними работаем и планируем запустить их в 2022 году.

Напоследок в своей части презентации хочу напомнить, что в 2019 году мы вошли в важный проект для МТС и России, это социальные проекты, социально значимые объекты.Около двух месяцев назад мы завершили проект. Мы построили более 5000 социально значимых объектов по всей стране, частично это было профинансировано за счет наших социальных облигаций «Дебют», как вы знаете. Мы завершили инициативу вовремя в соответствии с графиком. И конечно уникальные цифры, 1500 школ, 1600 медицинских учреждений. В этом случае мы были действительно сильным партнером правительства в реализации его социальных задач. Так что это еще один наш успех.

На этом я завершаю свою часть презентации, посвященную телекому.Я мог бы говорить об этом часами, но есть мои коллеги, которые расскажут вам о других наших бизнесах. К Сергею поговорить о финансовых услугах. Сергей?

Сергей?

Сергей Ульев

Здравствуйте, Инесса! Большое спасибо. Здравствуйте, уважаемые коллеги. Меня зовут Сергей Ульев, и я расскажу вам больше о нашей работе в Fintech и МТС Банке. 2021 год в целом очень позитивный год для развития банковского бизнеса. И у нашего банка в частности, один из ключевых показателей, количество розничных активов, наш валовой розничный кредитный портфель.Вы можете видеть это здесь. В этом году он вырос примерно на 70% по сравнению с прошлым годом и примерно в 3 раза превышает средний показатель по рынку.

Сейчас наши розничные активы превышают 108 млрд руб., и этот рост был достаточно диверсифицированным. Он охватил все наши ключевые продукты, три продукта, я имею в виду POS-кредиты, где мы являемся лидером на рынке; затем кредиты наличными, которые по-прежнему являются движущей силой розничного бизнеса, а также кредитные карты, где мы повышаем наши рейтинги. Быстрый рост на рынке означает, что по всем трем продуктам мы увеличили свою долю рынка и теперь опережаем многих наших конкурентов.

Что касается наших деловых и финансовых показателей, то здесь рост основного бизнеса, конечно же, оказал положительное влияние. А в третьем квартале мы побили ряд рекордов в истории МТС Банка. Например, операционная прибыль, характеризующая рентабельность нашего бизнеса, органически выросла на 50% в годовом исчислении, что, я думаю, является для нас рекордным показателем и одним из опережающих показателей по банковскому бизнесу в целом.

Чистая прибыль в результате нашей работы рекордно высока для МТС Банка, 5 руб.1000000000. Год назад эта цифра была совсем другой, порядка 200 млн рублей, что в какой-то мере было связано с влиянием пандемии. Сейчас рентабельность собственного капитала сильно отличается от прошлогодней. Это около 16%. Важно сказать, что этот рост в первую очередь связан с ростом наших цифровых каналов.

Во время пандемии люди очень ценят цифровые каналы без необходимости идти в офис банка, поэтому сейчас цифровые каналы для нас преобладают.Онлайн и мобильный банк удвоили прибыль, так сказать, клиентам гораздо удобнее использовать этот канал, и мы теперь ориентированы на мобильные устройства, ориентированы на цифровые технологии и даже ориентированы на мобильные устройства, потому что теперь, когда мы разрабатываем новый продукт или изменение в интерфейсах, как мы думаем, в первую очередь это влияет на мобильный банк, а затем [неразборчиво] на наших клиентов и удобство для них там.

Должен сказать, что проникновение нашего мобильного банка тоже сильно выросло, и сейчас это 70% нашей активной клиентской базы, но мы ожидаем, что до конца года она будет расти и более 2 млн человек к концу этого года наши клиенты будут регулярно пользоваться мобильным банком.А по данным инвестиционного банка и их рейтинга загрузок и мобильных банков, МТС-Банк входит в шестерку лидеров, демонстрирующих высокий спрос со стороны наших клиентов.

Чтобы поддержать его, мы продолжаем инвестировать в развитие наших продуктовых команд. Сегодня более 70% цифровых команд работают над разработкой наших продуктов. Мы продолжаем увеличивать это число, и нам требуется все больше и больше цифровых талантов, чтобы наши продукты были удобными и удобными для наших клиентов. Что дальше? Важно, чтобы этот рост не был компромиссом.Это происходит не из-за того, что мы жертвуем качеством нашего портфолио. Мы внимательно следим за качеством, кредитным качеством и качеством риска, и в третьем квартале 2021 года есть хорошие результаты. Есть еще один рекордный показатель, возможно, лучший NPL в нашем портфеле розничных кредитов, 6,4%, что составляет самый низкий показатель за новейшую историю банка. И это на уровне ведущих игроков российского финансового рынка.

Есть еще один рекордный показатель, возможно, лучший NPL в нашем портфеле розничных кредитов, 6,4%, что составляет самый низкий показатель за новейшую историю банка. И это на уровне ведущих игроков российского финансового рынка.

Что важно? Проблемные кредиты, которые есть у банка, обеспечены соответствующим образом, и покрытие составляет 150%.Вы можете видеть, что этот коэффициент растет в течение года, а это означает, что банк не понесет никаких убытков, связанных с тем, что коэффициент покрытия просроченных кредитов соответствует лучшим практикам лучших российских игроков.

И в заключение своего выступления я хотел бы отметить важное событие в сфере корпоративного управления. В сентябре у нас состоялось собрание акционеров, на котором был избран новый совет директоров. И положительная новость заключается в том, что теперь из девяти директоров четыре являются независимыми, то есть плюс два независимых директора в нашем совете.И эти новые люди привносят международный опыт в области финансовых технологий, который действительно поможет нам в реализации нашей стратегии для продолжения нашего роста. Мы продолжим к этому стремиться и продолжим соответствовать лучшим практикам корпоративного управления в сфере финансовых услуг. Большое Вам спасибо.

Мы продолжим к этому стремиться и продолжим соответствовать лучшим практикам корпоративного управления в сфере финансовых услуг. Большое Вам спасибо.

А теперь слово Игорю, который расскажет вам больше о нашем медиа-бизнесе.

Игорь Мишин

Спасибо, Сергей. Добрый день или добрый вечер. МТС Медиа прекрасно понимает, что ключевым событием, промежуточным бизнесом МТС в этом году является предложение рынку нового бренда, нового онлайн-кинотеатра KION.Ему всего шесть месяцев. И прямо сейчас у нас есть 21 оригинальное название или проект для нашей аудитории. Оригиналы KION — это то, что имеет значение. Что отличает нас от других игроков и поддерживает интерес к платформе и подписке. Общее количество абонентов кабельного, ОТТ, спутникового телевидения продолжает расти. По результатам мы видим, что значительный дополнительный рост в процентном отношении, а не в абсолютном выражении, пока что связан с услугами OTT. А вот наше традиционное кабельное, IPTV и спутниковое телевидение — три направления, в которых МТС всегда была в числе лидеров, несмотря на общую стагнацию рынка традиционного платного ТВ. В МТС Медиа эти три направления дают нам стабильный рост, не такой большой, но стабильный в каждом квартале.

В МТС Медиа эти три направления дают нам стабильный рост, не такой большой, но стабильный в каждом квартале.

Мы видим, что существует новая культура взаимодействия без ресурсов, и цифры, которые вы видите на экране, должны показать вам, что это правда, поскольку количество часов на зрителя в неделю составляет почти четыре часа. Это высокий рост для платформ, которые существуют всего несколько месяцев. Этот показатель действительно хорош. И кроме доли контента растет и доля просматриваемого контента, то есть показатель самый высокий в просмотре телеканалов.Что касается качества наших каналов и контента, то, конечно, ваши оригиналы являются отличительной чертой. Вот почему вы должны сосредоточиться на качестве продукции. Вы можете увидеть рейтинги независимого агрегатора на рынке. Они несколько ниже оценок нашей аудитории.

Наши зрители, которые проголосовали после просмотра фильма или сериала, рейтинги которых по-прежнему высоки, около семи. И мы знаем из этого, что связь является адекватной. Наша аудитория не разочарована, и им нравится наш контент.Есть еще один показатель — это количество просмотренных титров. Например, после просмотра одного сериала люди остаются на платформе и смотрят другие названия. Тех, кто просматривает на два тайтла больше, сейчас около 50%, что является хорошей динамикой. Что касается инвестиций в оригиналы, с одной стороны, количество оригиналов в нашей общей библиотеке, которая сейчас насчитывает более 8000 наименований. То есть фильмы, телепередачи, документальные фильмы, сериалы. Мы видим, что доля KION Originals невелика, что она является инвестиционно-емкой.Это ключевой дифференциатор в развитии нашей коммуникации с аудиторией.

Наша аудитория не разочарована, и им нравится наш контент.Есть еще один показатель — это количество просмотренных титров. Например, после просмотра одного сериала люди остаются на платформе и смотрят другие названия. Тех, кто просматривает на два тайтла больше, сейчас около 50%, что является хорошей динамикой. Что касается инвестиций в оригиналы, с одной стороны, количество оригиналов в нашей общей библиотеке, которая сейчас насчитывает более 8000 наименований. То есть фильмы, телепередачи, документальные фильмы, сериалы. Мы видим, что доля KION Originals невелика, что она является инвестиционно-емкой.Это ключевой дифференциатор в развитии нашей коммуникации с аудиторией.

Итак, за девять месяцев вы можете видеть, что инвестиции в контент вполне комфортны. Он основан на операционной прибыли компании – операционном доходе. А еще мы научились привлекать дополнительные инвестиции в развитие контента с крупными медиакомпаниями. Мы добились хороших результатов. У нас хороший опыт работы с 1-м каналом ТВ и премьер-платформой, несмотря на то, что они могут видеть в нашем конкуренте.

А теперь к Фариду.

Камалов Фарид

Спасибо, Игорь. Добрый день или добрый вечер, уважаемые коллеги. Позвольте представиться. Меня зовут Фарид Камалов. Я пришел в МТС в середине 2021 года и отвечаю за розничный бизнес компании. Я хотел бы рассказать вам, чего нам удалось добиться за эти месяцы и каковы наши планы трансформации на будущее на 2022 год.

Начну с обзора розничного бизнеса МТС.Мы являемся крупнейшим телекоммуникационным ритейлером в России, и наша доля составляет около 50%. У нас почти 5000 магазинов по стране в каждом населенном пункте, кругом новые посетители. Это 120 миллионов шагов в год. У нас уникальный бренд. Наш трафик невероятен, что увеличивает доход компании. Но есть и встречные ветры. Например, низкомаржинальные продукты в сфере телефонии. Мы собираемся смягчить эту программу, увеличив ассортимент продуктов в дополнительных категориях, таких как умный дом и игры.

Если говорить о нашем сайте, то на данный момент он не в полной мере соответствует требованиям рынка. Но в этом году мы собираемся закрыть первый цикл, так сказать, нашего омниканального подхода. Так что это нажмите и соберите особенности логистики. Что касается операционных расходов, то на этот раз – благодаря новой управленческой команде, и она сменилась. Сейчас почти 100% новый. Так что мы улучшаем бизнес, сокращаем расходы, и в следующем году мы продолжим это.

Но в этом году мы собираемся закрыть первый цикл, так сказать, нашего омниканального подхода. Так что это нажмите и соберите особенности логистики. Что касается операционных расходов, то на этот раз – благодаря новой управленческой команде, и она сменилась. Сейчас почти 100% новый. Так что мы улучшаем бизнес, сокращаем расходы, и в следующем году мы продолжим это.

Теперь, что касается наших стратегических векторов развития, омниканального подхода, бесшовного клиентского опыта, который позволит нашим клиентам покупать больше, фактически не видя разницы между офлайн и онлайн, мы сможем развивать дополнительные группы продуктов.Это также более широкий ассортимент продукции, который позволит нам снизить риски, связанные с маржой, а также позволит увеличить выручку. Наши пункты самовывоза будут там не только для собственной продукции, но и для сторонних интернет-магазинов. С одной стороны, это принесет нам дополнительный доход. С другой стороны, это позволит нам управлять трафиком.

Fintech, очень бесплатная категория в электронике, и в этом году мы растем двузначными числами. В следующем году мы будем придерживаться той же ставки.Мы являемся своеобразной витриной для продукции МТС, и это важный акцент в нашей работе. Что касается расходов, то мы будем их поддерживать на низком уровне и в 2021 году, и в 2022 году. Наша ключевая цель – положительная операционная эффективность в 2022 году.

Спасибо. Теперь к Андрею.

Андрей Каменский

Фарид, большое спасибо. К финансовым результатам и деятельности компании. Что может быть приятнее, чем говорить о хороших результатах. Вы видите OIBDA за квартал, мы показываем рост 4.2% в годовом исчислении. Говоря об этом показателе, важно иметь в виду два фактора. Во-первых, это достаточно высокая база 2020 года. В третьем квартале 2020 года был снят карантин и частично открыты границы, что привело к развитию бизнеса в третьем квартале 2020 года. Так что, как я уже сказал, база довольно высокая.

И второй фактор, тоже немаловажный, это роуминг. Вы можете видеть, что из года в год есть некоторый положительный эффект. Хотя могло быть и выше. Сейчас роумингу еще далеко до доковидного уровня.И это – здесь нам еще есть место для дальнейших свершений. Вы также можете увидеть цифры для нашей розницы здесь. Небольшое негативное воздействие есть, что тоже объясняется тем, о чем уже говорил Фарид. Во-первых, что касается маржи бизнеса по сравнению с прошлым годом, то маржа от продаж телефонной продукции ниже. А во втором квартале прошлого года осталось несколько экономистов, оставшихся в прошлом году.

Что касается чистой прибыли группы, то здесь можно увидеть основные драйверы.Ключевые драйверы — это наш основной бизнес и финтех. Вклад этих предприятий положительный. Кроме того, существуют объективные факторы, негативно влияющие на чистую прибыль. В первую очередь это износ и амортизация, запуск нематериальных активов, разработка собственного программного обеспечения для наших базовых станций. Эти инвестиции увеличиваются из года в год, поэтому амортизация также увеличивается. Теперь более высокие процентные расходы. Теперь есть более высокие процентные ставки, потому что ключевая ставка была увеличена.Напомню, прирост составил 1,25%, и, конечно, не мог, но, кроме того, повлияли на наши процентные расходы, и абсолютный рост нашего долга тоже сказался на этих цифрах.

Эти инвестиции увеличиваются из года в год, поэтому амортизация также увеличивается. Теперь более высокие процентные расходы. Теперь есть более высокие процентные ставки, потому что ключевая ставка была увеличена.Напомню, прирост составил 1,25%, и, конечно, не мог, но, кроме того, повлияли на наши процентные расходы, и абсолютный рост нашего долга тоже сказался на этих цифрах.

Теперь перейдем к нашей инвестиционной программе. Это соответствует нашему плану и ранее объявленным цифрам. Таким образом, за год наша оценка составляет 110 миллиардов рублей. Что касается движущих сил, вы можете видеть, что ключевой движущей силой является телекоммуникация, наш основной бизнес и основной доход. То, о чем Инесса говорила в качестве примера, своп в Москве стал драйвером роста расходов в этом году.И что отличается от предыдущих лет, например, более высокий инвестиционный пул, который мы выделили для наших направлений бизнеса, включая телекоммуникации. Вы видите значительный рост инвестиций и в цифровые продукты, а это, так сказать, наш стратегический долг.

Теперь перейдем к управлению нашим долговым портфелем, увеличению капитальных затрат. И я бы сказал, что по квартальной эволюции, в этом году мы тратили более выровненные суммы. Но в этом году за девять месяцев мы потратили больше, и за тот же период прошлого года у нас также есть инвестиции в приобретение «Зеленой точки» и МТТ, а также Fintech.И мы также купили центр обработки данных в этом году. Так что в этом году с нашей стороны довольно много сделок по слияниям и поглощениям. Конечно, это сказалось на нашем долге. Он подорожал, а что касается разбивки, то он примерно такой же, почти весь номинирован в рублях.

И вы можете увидеть разделение между облигациями и кредитными средствами по ставкам 62% фиксированной торговли и 38% плавающей ставки. И, конечно же, мы чувствуем влияние изменения ключевой ставки. Вы можете увидеть это на диаграмме справа, средневзвешенная процентная ставка.Вы можете видеть, что он несколько растет от квартала к кварталу, но находится на комфортном для нас уровне около 7%.

Теперь к Вячеславу. Спасибо.

Вячеслав Николаев

Спасибо, Андрей. Позвольте мне быть очень кратким. Напомню всем, что мы были очень рады поделиться результатами нашей деятельности и всегда выплачивали хорошие дивиденды. Вы можете увидеть это в этом чате, наша дивидендная политика сейчас обновляется. Об этом будет объявлено в ближайшее время. Конечно, это будет зависеть от решения акционеров, но мы хотели бы рекомендовать более частую выплату дивидендов.А во-вторых, я уверен, что все нас поддержат в том, что сумма или размер дивидендов должны быть выше, чем в прежней дивидендной политике.

Вместе с этой хорошей новостью я хотел бы добавить, что мы подтверждаем наш прогноз роста на 2021 год и прогноз по выручке. Мы повышаем наш прогноз OIBDA. До конца года осталось всего два месяца. Мы видим, что происходит, и это будет выше, чем 6% роста в годовом исчислении. Мы также можем обновить наши рекомендации по капитальным затратам. Это будет в пределах нашего первоначального прогноза, но, может быть, ближе к верхней планке, около 110 млрд руб. в этом году.

в этом году.

И действительно, до конца года осталось два, а то и полтора месяца. Мы понимаем, что год был действительно сложным. Он был действительно загружен идеями и изменениями, а также вещами, над которыми мы работали, которые принесут действительно хорошие результаты и вселят в нас оптимизм в отношении 2022 года.

Теперь к Полине, с вашими заключительными комментариями, и я очень надеюсь на открытый диалог с вами чуть позже сегодня.

Полина Угрюмова

Спасибо, Вячеслав.Вячеслав, спасибо большое, еще раз. Скоро мы откроем слово для вопросов к руководству. Сегодня у нас более широкая аудитория, чем обычно. У нас есть аналитики, инвесторы и журналисты на линии. Чтобы мы могли ответить на все ваши вопросы, я приглашаю своего коллегу помочь мне. Алексей Меркутов, пресс-секретарь МТС, лучший друг журналистов. Конечно, все интересующие вопросы вы можете задать в выделенном канале в ПР или ИК. Подробности вам переданы. Если вы хотите задать свой вопрос в прямом эфире, пожалуйста, подключитесь через канал Zoom. Если вы еще не в Zoom в чате, пожалуйста, представьтесь по имени, чтобы мы могли вас идентифицировать и показать на экране для наших спикеров. Мы начнем наш диалог очень скоро. Пожалуйста, оставайтесь с нами, и мы продолжим через минуту.

Если вы еще не в Zoom в чате, пожалуйста, представьтесь по имени, чтобы мы могли вас идентифицировать и показать на экране для наших спикеров. Мы начнем наш диалог очень скоро. Пожалуйста, оставайтесь с нами, и мы продолжим через минуту.

Сессия вопросов и ответов

А — Угрюмова Полина

Алексей, вам слово.

Алексей Меркутов

Рад взять слово. Уважаемые коллеги, начнем с общего вопроса, который задают практически все журналисты.Речь идет о росте нашей абонентской базы на четверть три в годовом исчислении. Инкрементальный — это около 1,5 млн подписчиков. Почему так много?

Инесса Галактионова

Прежде всего – первый вопрос о телекоммуникациях показывает, что мы действительно хорошо работаем в этой области. Причин роста несколько. Во-первых, мы можем видеть влияние операций экосистемы и более пристальное внимание к снижению оттока. Еще один фактор с количеством подписчиков, они были бездействующими, но теперь они снова активны. Был спад, связанный с пандемией, о которой мы вам рассказывали в 2020 году, и в первой половине 2021 года. И сейчас мы видим, как эти бездействующие клиенты снова становятся активными. Есть и краткосрочные эффекты. Как я уже говорил, мы можем проанализировать базу. Мы анализируем это и видим, что чувствуют наши основные клиенты. Я уверен, что по причинам, о которых я только что рассказал, будет дальнейший рост. Полина?

Был спад, связанный с пандемией, о которой мы вам рассказывали в 2020 году, и в первой половине 2021 года. И сейчас мы видим, как эти бездействующие клиенты снова становятся активными. Есть и краткосрочные эффекты. Как я уже говорил, мы можем проанализировать базу. Мы анализируем это и видим, что чувствуют наши основные клиенты. Я уверен, что по причинам, о которых я только что рассказал, будет дальнейший рост. Полина?

Полина Угрюмова

Большое спасибо, Инесса.Насколько я понимаю, следующий вопрос будет задан через наш Zoom-канал. Это вопрос нашего аналитика Анны Куприяновой, Газпромбанк. Привет Анна.

Анна Куприянова

Да. Добрый вечер. Большое спасибо за предоставленную возможность принять участие в онлайн-конференции. Я очень рад видеть всех менеджеров здесь вместе. И мой первый вопрос будет об экосистеме. Можете ли вы рассказать нам больше о разработках? Какую синергию вы ожидаете от этих новых бизнес-потоков и как они влияют на пожизненную ценность клиента? Где вы можете увидеть наибольшую отдачу от инвестиций в будущем? О каких новых бизнес-потоках вы сейчас думаете в связи с этим? И если позволите, я задам свой второй вопрос позже. Спасибо.

Спасибо.

Ольга Зиборова

Я уже говорил о синергии, и первое влияние, которое мы видим, — это, конечно же, снижение оттока среди клиентов нашей экосистемы. Два и более продукта на одного клиента снижают его в 3 раза. И, конечно же, средний чек растет, и мы продолжаем отслеживать вклад различных вертикалей бизнеса и различных продуктов. И рост оттока CLV, KION и цифровых продуктов дает нам весьма многообещающие результаты, очень привлекательные.

Вячеслав Николаев

Да.И я бы хотел добавить немного мяса, так сказать, мяса. Когда мы смотрим на CLV некоторых продуктов, которые не дают нам немедленной финансовой отдачи. Если вы предложите бесплатный продукт, наш CLV вырастет на 30% и более. Мы действительно можем это видеть. И, конечно же, все наши новинки мы оцениваем с учетом этого показателя. Я не могу сказать, что у какого-то конкретного продукта есть какая-то особая производительность, но вопрос в том, о каких продуктах мы думаем с точки зрения синергии. Это продукты, связанные с высокой частотой.Это то, чего нам сейчас не хватает, на мой взгляд, для полноценного продвижения других сервисов экосистемы. Так что теперь мы прилагаем много усилий для разработки наших продуктов для умного дома и автомобилей, которые приведут к более высокой частоте в следующем году. Анна?

Это продукты, связанные с высокой частотой.Это то, чего нам сейчас не хватает, на мой взгляд, для полноценного продвижения других сервисов экосистемы. Так что теперь мы прилагаем много усилий для разработки наших продуктов для умного дома и автомобилей, которые приведут к более высокой частоте в следующем году. Анна?

Анна Куприянова

Да. Большое спасибо за ваши ответы. Второй мой вопрос, если позволите, касается МТС Банка. Мы видим, что в третьем квартале наблюдается некоторое снижение маржи. Можете ли вы уточнить, что стоит за этим и какой эволюции нам следует ожидать? Не могли бы вы дать нам рекомендации по банку по OIBDA, например? И где есть потенциал для инвестиционного дохода за счет более высоких ставок, например?

Сергей Ульев

Попробую ответить на вопрос.На самом деле маржа на рынке с более жесткой конкуренцией немного снижается у большинства игроков, но во втором полугодии маржа всегда показывает более низкие результаты по P&L, чем в первом, не все P&L от кредиты мы выдаем, они на балансе уже отражены. Есть кое-что, что нужно отразить в будущем. Есть своеобразный эффект задержки. А что касается маржи, то ключевая ставка повышена. Финансирование дороже и кредиты выдаются по новым ставкам, но мы временно отстаем.Но, как обычно, высокая ключевая ставка, высокая процентная маржа банка, поэтому все это компенсируется в среднесрочной перспективе. Мы не ожидаем дальнейшего значительного давления на нас в этом отношении. И у нас достаточно амбициозный план роста по комиссионным доходам. Хочу сказать, что кредитный доход у нас составляет около 23% от прочих – в нашем общем доходе он достаточно высокий и связан с ростом платежей, которые раньше были в оффлайн формате в офисах и салонах МТС. Но в этом году мы наблюдаем активный рост количества платежных сервисов, запущенных в цифровом канале.Мы надеемся, что этот рост сохранится.

Есть кое-что, что нужно отразить в будущем. Есть своеобразный эффект задержки. А что касается маржи, то ключевая ставка повышена. Финансирование дороже и кредиты выдаются по новым ставкам, но мы временно отстаем.Но, как обычно, высокая ключевая ставка, высокая процентная маржа банка, поэтому все это компенсируется в среднесрочной перспективе. Мы не ожидаем дальнейшего значительного давления на нас в этом отношении. И у нас достаточно амбициозный план роста по комиссионным доходам. Хочу сказать, что кредитный доход у нас составляет около 23% от прочих – в нашем общем доходе он достаточно высокий и связан с ростом платежей, которые раньше были в оффлайн формате в офисах и салонах МТС. Но в этом году мы наблюдаем активный рост количества платежных сервисов, запущенных в цифровом канале.Мы надеемся, что этот рост сохранится.

Алексей Меркутов

Спасибо. Пойдем с вопросами журналистов, Анастасия Гаврилюк из «Коммерсанта» спрашивает торговую сеть, почему мы увеличиваем количество торговых точек во время пандемии?

Вячеслав Николаев

Позвольте мне ответить на этот вопрос. Мы исходим из размера розничной сети, которая, в свою очередь, исходит из ситуации на рынке. Мы рассмотрим это по географии, по отдельным регионам.Сейчас сеть насчитывает более 5000 торговых точек и мы считаем, что на данный момент этого достаточно. Так что был рост и был спад. Тенденция ли это или закономерное колебание? Так что тренда на увеличение количества торговых точек фактически нет. И мы по-прежнему говорим, что мы стремимся к глобальному сокращению количества торговых точек обычных магазинов, и мы надеемся, что именно к этому будет двигаться рынок.

Мы исходим из размера розничной сети, которая, в свою очередь, исходит из ситуации на рынке. Мы рассмотрим это по географии, по отдельным регионам.Сейчас сеть насчитывает более 5000 торговых точек и мы считаем, что на данный момент этого достаточно. Так что был рост и был спад. Тенденция ли это или закономерное колебание? Так что тренда на увеличение количества торговых точек фактически нет. И мы по-прежнему говорим, что мы стремимся к глобальному сокращению количества торговых точек обычных магазинов, и мы надеемся, что именно к этому будет двигаться рынок.

Алексей Меркутов

И если можно, еще вопрос от Анастасии к Андрею Каменскому.Прокомментируйте, пожалуйста, российский бизнес, маржу OIBDA и чистую прибыль?

Андрей Каменский

Когда мы говорим о наших результатах, то, конечно же, в основном говорим о российском бизнесе, который составляет более 90% в показателях. Более 90% нашей выручки приходится на российский бизнес. Что ж, российский бизнес не консолидирован. Так что наши финансы — это финансы в России.

Что ж, российский бизнес не консолидирован. Так что наши финансы — это финансы в России.

Полина Угрюмова

Хорошо. И еще вопрос от инвестиционного сообщества, Анна Курбатова, Альфа-Банк.Привет Анна. Ваши вопросы. Пожалуйста продолжай.

Анна Курбатова

Да. Большое Вам спасибо. Добрый день, добрый вечер всем. Я хотел бы задать свой первый вопрос о вашей программе капитальных затрат. Во-первых, вы немного более агрессивно подходите, чем раньше, или, скорее, прогнозируете или ориентируете капиталовложения в этом году. Можно ли считать, что это больше похоже на результат технического рассмотрения, например, что-то связанное с курсами валют в ваших контрактах с вендорами? Или вам удалось подтвердить или завершить некоторые из ваших проектов раньше, чем планировалось? Это первый вопрос или первая часть.

И вторая часть о капиталовложениях: как мы должны смотреть на вашу программу капиталовложений на 2022 год и далее? Будете ли вы иметь более высокие капитальные затраты по сравнению с 2021 годом или они будут довольно плоскими? А что касается рыночной конъюнктуры, я вчера слушал Ростелеком. Михаил Осеевский заявил, что в ближайшие три года в России не ожидается масштабных сетей 5G. Каково ваше мнение о ваших капиталовложениях с точки зрения разбивки и доли продаж в ближайшие пару лет?

Михаил Осеевский заявил, что в ближайшие три года в России не ожидается масштабных сетей 5G. Каково ваше мнение о ваших капиталовложениях с точки зрения разбивки и доли продаж в ближайшие пару лет?

Андрей Каменский

Позвольте мне начать, а мои коллеги возьмутся за дело.Так что я могу повторить некоторые вещи, я уже говорил вам о капиталовложениях, этот год является своего рода пиковым годом с точки зрения инвестиций для нас, в основном в телекоме. Вы видели это в презентации, когда акции телекоммуникаций явно росли. Это обусловлено рядом факторов, в том числе некоторыми проектами, о которых мы сегодня упоминали, такими как своп. Что касается 2022 года, то можно сказать, что по соотношению CapEx к продажам этот показатель или соотношение будет не выше, чем в 2021 году. Что касается разбивки, то она будет примерно такой же. Так что в этом году для телекоммуникаций был своего рода пик.Так что в следующем году она будет снижаться, но все равно доля телекома будет достаточно высокой.

Вы говорите, что мы увеличили руководство, но это не так. Мы всегда давали вам диапазон. А сейчас мы просто говорим, что будем ближе к потолку диапазона. В этом году нам пришлось как-то компенсировать некоторые негативные факторы, связанные с курсом FX, влиянием продавцов, и так далее, что нам удалось, и мы находимся в рамках первоначального прогноза.

Вячеслав Николаев

Да.Это то, что я сказал. Это не было повышением. Мы просто уточнили цифру, сузили ориентир, потому что теперь лучше понимаем, что это будет за цифра. Мы надеемся, что в следующем году наши капитальные затраты на продажи будут ниже, в 2022 году я не уверен.

Инесса Галактионова