определение, формула расчета и примеры

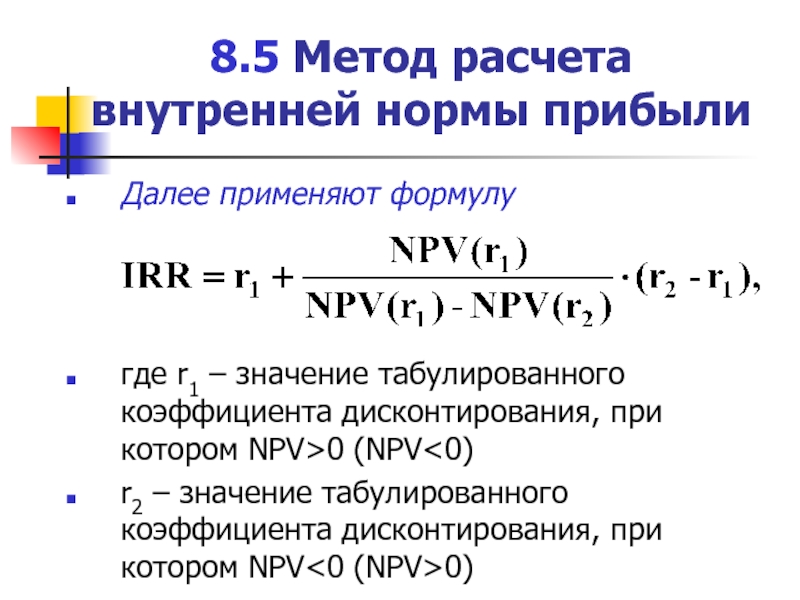

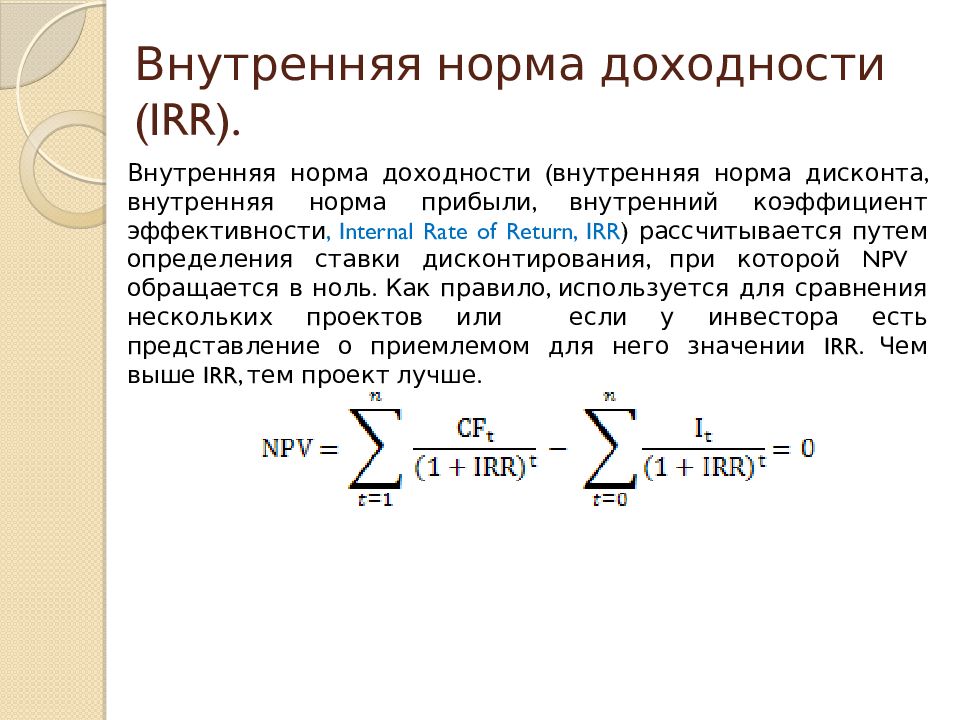

Внутренняя норма окупаемости (ВНД/IRR) является очень важным показателем в работе инвестора. Расчет IRR показывает, какой минимальный калькуляционный процент может быть заложен в вычисление эффективности мероприятий, при этом чистая текущая стоимость (ЧТС) этого проекта должна быть равна 0.

Чистая текущая стоимость (NPV)

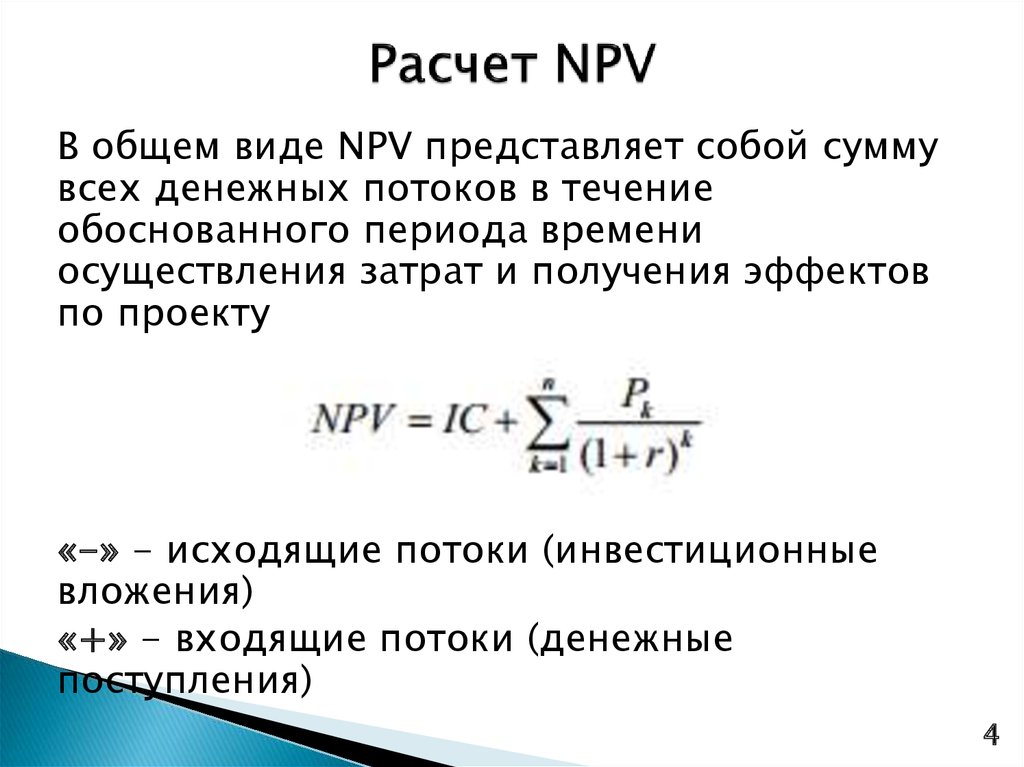

Без определения значения NPV расчет IRR проекта вложения инвестиций является невозможным. Этот индикатор является суммой всех текущих стоимостей каждого из периодов инвестиционного мероприятия. Классическая формула данного показателя выглядит так:

ЧТС = ∑ ППк / (1 + р)к, где:

- ЧТС – чистая приведенная стоимость;

- ПП – поток платежей;

- р – калькуляционная ставка;

- к – номер периода.

ППк / (1 + р)к – это текущая стоимость в определенном периоде, а 1 / (1 + р)к – коэффициент дисконтирования для определенного периода. Поток платежей рассчитывается как разница между выплатами и поступлениями.

Поток платежей рассчитывается как разница между выплатами и поступлениями.

NPV — определение. NPV: формула расчета. NPV…

Чистый дисконтированный доход (NPV) — что это? Данная статья знакомит читателей с широко известным…

Дисконтирование

Факторы дисконтирования отображают настоящую стоимость одной денежной единицы предстоящих платежей. Снижение коэффициента означает увеличение калькуляционного процента и уменьшение стоимости.

Расчет фактора дисконтирования может быть представлен двумя формулами:

ФД = 1 / (1 + р)н = (1 + р)-н , где:

- ФД – фактор дисконтирования

- н – номер периода;

- р – калькуляционный процент.

Текущая стоимость

Данный индекс можно вычислить, если умножить фактор дисконтирования на разницу между доходами и издержками. Ниже приведен пример расчета текущих стоимостей для пяти периодов при калькуляционном проценте 5% и выплатах в размере 10 тысяч евро в каждом из них.

ТС1 = 10 000 / 1,05 = 9523,81 евро.

ТС2 = 10 000 / 1,05 /1,05 = 9070,3 евро.

ТС3 = 10 000 / 1,05 /1,05 / 1,05 = 8638,38 евро.

ТС4 = 10 000 / 1,05 /1,05 / 1,05 /1,05 = 82270,3 евро.

ТС5 = 10 000 / 1,05 / 1,05 / 1,05 / 1,05 / 1,05 = 7835,26 евро.

Как видим, с каждым годом фактор дисконтирования увеличивается, а текущая стоимость уменьшается. Это значит, если предприятию надо выбирать между двумя сделками, то следует выбрать ту, согласно которой средства поступят на счет компании как можно раньше.

Внутренний процент доходности

Расчет IRR можно осуществить, применяя все вышеприведенные данные. Канонический вид формулы для вычисления показателя следующий:

0 = ∑1 / (1 + ВНД)к, где:

- ВНД – внутренний процент доходности;

- К – очередность периода.

Как видно по формуле, чистая стоимость в этом случае должна быть равной 0. Однако этот способ расчета IRR не всегда эффективен. Без наличия финансового калькулятора определить ее нельзя, если инвестиционный проект будет включать более трех периодов. В этом случае целесообразно будет использовать следующую методику:

Без наличия финансового калькулятора определить ее нельзя, если инвестиционный проект будет включать более трех периодов. В этом случае целесообразно будет использовать следующую методику:

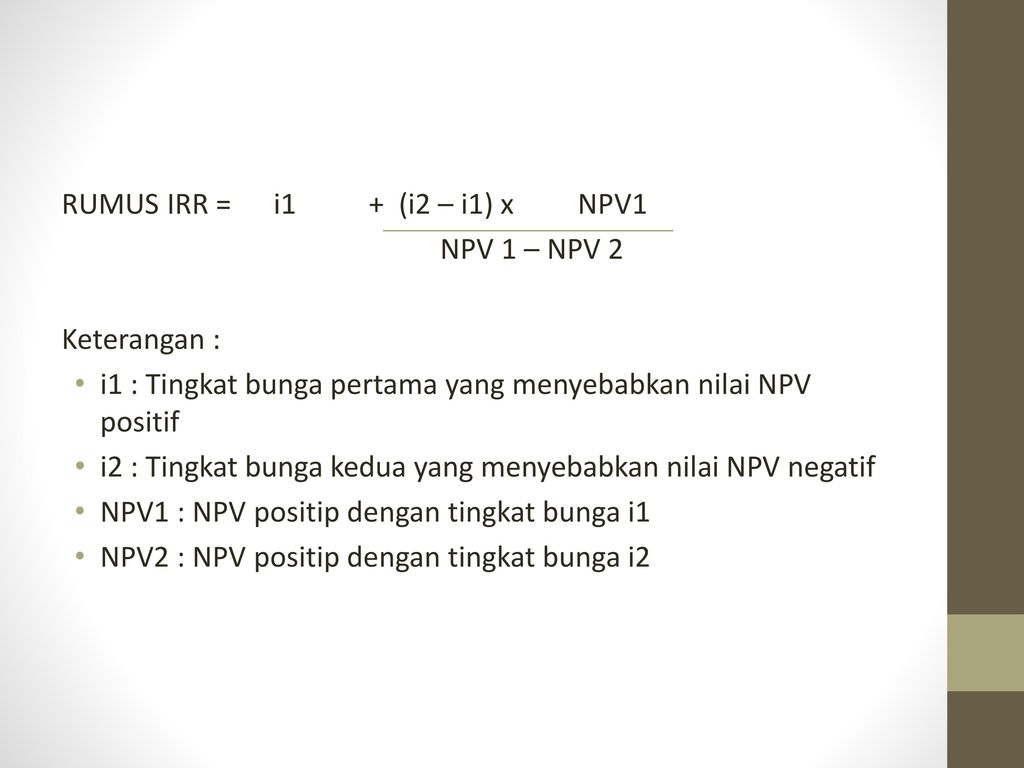

ВНД = КПм + Ркп * (ЧТСм / Рчтс), где:

- ВНД – внутренний процент;

- КПм – меньший калькуляционный процент;

- Ркп – разница между большой и меньшей процентными ставками;

- ЧТСм – чистый дисконтированный доход, полученный при использовании меньшей калькуляционной ставки;

- Рчтс – абсолютная разница в текущих стоимостях.

Как видно по формуле, для расчета IRR следует найти чистую текущую стоимость при двух разных калькуляционных процентах. При этом надо учитывать, что разница в них не должна быть большой. Максимальная – 5 процентов, однако рекомендуется брать ставки с как можно меньшей разницей (2-3 %).

Какой срок окупаемости: формула расчета. Вложение и прибыль

Формула окупаемости проекта является одним из важных показателей при его оценке. Период окупаемости…

Период окупаемости…

Кроме того, необходимо брать такие размеры ставок, при которых ЧТС имела бы в одном случае отрицательное значение, а во втором – положительное.

Пример расчета IRR

Для лучшего понимания вышеприведенного материала следует разобрать пример.

Предприятие планирует инвестиционный проект сроком на пять лет. В начале будет потрачено 60 тысяч евро. В конце первого года компания инвестирует в проект еще 5 тысяч евро, в конце второго года – 2 тысячи евро, на конец третьего года – одну тысячу евро, и еще 10 тысяч евро будет вложено предприятием в течение пятого года.

Компания будет получать доход в конце каждого периода. После первого года размер поступлений составит 17 тысяч евро, в следующем году – 15 тысяч евро, в третий год – 17 тысяч евро, в четвертый – 20 тысяч евро, и еще 25 тысяч евро компания получит в последний год существования проекта. Ставка дисконта составляет 6%.

Прежде чем начать расчет внутренней нормы доходности (IRR), необходимо вычислить размер ЧТС. Ее расчет отображен в таблице.

Ее расчет отображен в таблице.

| Период | ||||||

| 0 | 1 | 2 | 3 | 4 | 5 | |

| Выплаты | 60 000 | 5 000 | 2 000 | 3 000 | 1 000 | 10 000 |

| Поступления | 0 | 17 000 | 15 000 | 17 000 | 20 000 | 25 000 |

| Поток платежей | -60 000 | 12 000 | 13 000 | 14 000 | 19 000 | 15 000 |

| Фактор дисконтирования | 1 | 0,9434 | 0,89 | 0,8396 | 0,7921 | 0,7473 |

| Дисконтированный ПП | -60 000 | 11 320,8 | 11 570 | 11 754,4 | 15 049,9 | 11 209,5 |

| ЧТС | 904,6 | |||||

Как видим, проект прибыльный. ЧТС равна 904,6 евро. Это значит, что инвестированный предприятием капитал окупился на 6 процентов и еще принес 904,6 евро «сверху». Далее надо найти отрицательную чистую текущую стоимость. Ее расчет показан в следующей таблице.

ЧТС равна 904,6 евро. Это значит, что инвестированный предприятием капитал окупился на 6 процентов и еще принес 904,6 евро «сверху». Далее надо найти отрицательную чистую текущую стоимость. Ее расчет показан в следующей таблице.

| Номер периода | ||||||

| 0 | 1 | 2 | 3 | 4 | 5 | |

| Доходы, тыс. евро | 60 000 | 5 000 | 2 000 | 3 000 | 1 000 | 10 000 |

| Расходы, тыс. евро | 0 | 17 000 | 15 000 | 17 000 | 20 000 | 25 000 |

Поток платежей, тыс. евро евро | -60 000 | 12 000 | 13 000 | 14 000 | 19 000 | 15 000 |

| Фактор дисконтирования | 1 | 0,9346 | 0,8734 | 0,8163 | 07629 | 0,713 |

| Дисконт. поток платежей | -60 000 | 11 215,2 | 11 354,2 | 11 428,2 | 14 495,1 | 10 695 |

| ЧТС | -812,3 | |||||

По таблице видно, что инвестированный капитал не окупился на 7 процентов. Поэтому значение внутреннего индекса окупаемости находится между 6 и 7 процентами.

ВНД = 6 + (7-6) * (904,6 / 904,6 – (-812,3)) = 6,53%.

Итак, ВНД проекта составила 6,53 процента. Это значит, что если его заложить в расчет ЧТС, то ее значение будет равно нулю.

Примечение: при расчете вручную допускается погрешность в 3-5 евро.

Расчет эффективности проектов связи :: Державний університет телекомунікацій

Адреса:

03110, Україна

м. Київ, вул. Солом’янська, 7

Вступ 2023 — спеціальності для вступу:

Спеціальність 172: Електронні комунікації та радіотехніка

Кафедра Телекомунікаційних систем та мереж інституту телекомунікацій

Спеціальність 172: Електронні комунікації та радіотехніка

Кафедра Мобільних та відеоінформаційних технологій

Спеціальність 172 Електронні комунікації та радіотехніка

Кафедра Інтернет-технологій

Спеціальність 172 Електронні комунікації та радіотехніка

Кафедра Робототехніки та технічних систем

Спеціальність 124: Системний аналіз

Кафедра Системного аналізу

Спеціальність 122: Комп’ютерні науки

Кафедра Комп’ютерних наук

Спеціальність 122: Комп’ютерні науки

Кафедра Штучного інтелекту

Спеціальність 123: Комп’ютерна інженерія

Кафедра Комп’ютерної інженерії

Спеціальність 121: Інженерія програмного забезпечення

Кафедра Інженерії програмного забезпечення

Спеціальність 121: Інженерія програмного забезпечення

Кафедра Технологій цифрового розвитку

Спеціальність 126: Інформаційні системи та технології

Кафедра Інженерії програмного забезпечення автоматизованих систем

Спеціальність 125: Кібербезпека

Кафедра Інформаційної та кібернетичної безпеки

Спеціальність 125: Кібербезпека

Кафедра Систем інформаційного та кібернетичного захисту

Спеціальність 125: Кібербезпека

Кафедра Управління інформаційною та кібернетичною безпекою

Спеціальність 281: Публічне управління та адміністрування

Кафедра Публічного управління та адміністрування

Спеціальність 029: Інформаційна бібліотечна та архівна справа

Кафедра Документознавства та інформаційної діяльності

Спеціальність 073: Менеджмент

Кафедра Менеджменту

Спеціальність 075: Маркетинг

Кафедра Маркетингу

Спеціальність 076: Підприємництво, торгівля та біржова діяльність

Кафедра Підприємництва, торгівлі та біржової діяльності

Спеціальність 051: Економіка

Кафедра Економіки

Деталі

Автор:

С. Б. Горелкина

Б. Горелкина

Мова документу:

Російська

Розмір документу:

266 Кб

Рік публікації:

2001

Видавництво:

ОНАЗ

Країна, місто:

Одеса

Шифр:

УДК 638.012.011.56:621.39 (075)

Кількість сторінок:

36

Наявність в електронному вигляді:

Так

Створено:

3339 дн. тому

Категорія:

Нові інформаційні технології

Тип документу:

Посібник

Посилання для списку використаної літератури:

С.Б. Горелкина. «Расчет эффективности проектов связи». — 2001.

Анотація

В методическом пособии приведены задания на выполнение курсовых проектов модернизации предприятий почтовой и развития предприятия электросвязи. Приведены методические указания по выполнению расчетов и анализа эффективности проектов и краткие теоретические сведения. Пособие предназначено для студентов, которые обучаются по специальностям: экономика предприятия и менеджмент организаций. Пособие может быть полезным и студентам, обучающимся по техническим специальностям при выполнении технико-экономического обоснования дипломных проектов. Методическое пособие может быть полезным и специалистам связи при решении задач оценки эффективности инвестиционных проектов.

Методическое пособие может быть полезным и специалистам связи при решении задач оценки эффективности инвестиционных проектов.

Документи

Расчет эффективности проектов связи_ методическое пособие для выполнения курсового проекта по дисциплине _Планирование и анализ пректов связи_.pdfВнутренняя норма прибыли: формула и пример

Forage ставит учащихся на первое место. Статьи в нашем блоге пишутся независимо нашей редакцией. Они не оплачивались и не спонсировались нашими партнерами. Ознакомьтесь с нашими полными редакционными правилами.

Внутренняя норма доходности инвестиций (IRR) технически представляет собой то, сколько инвестор получит обратно от своих инвестиций без учета внешних факторов, таких как экономика. На практике IRR служит показателем прибыльности, который позволяет инвесторам, владельцам бизнеса и финансовым аналитикам сравнивать варианты инвестиций.

В этом руководстве мы рассмотрим:

- Что такое внутренняя норма доходности?

- Как рассчитать внутреннюю норму прибыли

- Пример расчета внутренней нормы доходности

- Демонстрация вашего понимания IRR в резюме

- Связанные навыки

Продемонстрируйте новые навыки

Укрепите уверенность и приобретите практические навыки, которые ищут работодатели, с помощью симуляторов работы Forage.

Что такое внутренняя норма доходности?

Внутренняя норма доходности (IRR) измеряет прибыльность инвестиций. Расчет IRR дает доходность инвестиций, но эта ставка является внутренней, поскольку она не учитывает внешние факторы, такие как риск или инфляция.

IRR часто используется для выбора между вариантами инвестирования путем заполнения формы анализа дисконтированных денежных потоков (DCF) — внутренняя норма доходности — это ставка дисконтирования, при которой чистая приведенная стоимость инвестиции (NPV) равна нулю. Нулевая чистая приведенная стоимость будет означать, что инвестиции безубыточны: приведенная стоимость всех будущих денежных потоков равна полученному доходу от инвестиций, сопутствующим затратам и первоначальной сумме инвестиций.

Таким образом, IRR дает доходность или ожидаемую прибыль на инвестиции, выраженную в процентах от инвестиций. Например, инвестиции в размере 10 000 долларов США с внутренней нормой доходности 20% принесут прибыль в размере 2 000 долларов США. Однако IRR — это тип сложного годового темпа роста, означающий, что годовой доход от инвестиций реинвестируется (или составной ).

Однако IRR — это тип сложного годового темпа роста, означающий, что годовой доход от инвестиций реинвестируется (или составной ).

Кто использует IRR?

Владельцы бизнеса и руководители часто используют внутреннюю норму прибыли для сравнения вариантов инвестиций или проектов. Например, предположим, что компания выбирает между покупкой оборудования для ограниченного выпуска нового продукта или инвестированием той же суммы в другое предприятие. Они могут сравнить каждую IRR, чтобы определить, какой из них лучше.

IRR также широко используется в корпоративных финансах, таких как венчурные и частные инвестиционные компании, при оценке потенциальных компаний для инвестиций. В отделе фиксированного дохода и акций инвестиционного банка аналитики могут полагаться на внутреннюю норму прибыли. понять доходность облигации.

>>БОЛЬШЕ: Узнайте больше об этой области корпоративных финансов с помощью программы Jefferies Virtual Experience для фиксированного дохода и акций.

Как рассчитать внутреннюю норму прибыли

Для расчета внутренней нормы прибыли используется та же формула, что и для дисконтированного денежного потока (DCF) или чистой приведенной стоимости (NPV). Однако в этом расчете чистая приведенная стоимость должна быть установлена равной нулю. Вместо того, чтобы решать NPV, «x», который мы ищем в уравнении, является ставкой дисконтирования (обычно обозначается как «r» в формулах DCF или NPV).

Важно помнить, что это тип сложного годового темпа роста, поэтому доходы от инвестиций ежегодно реинвестируются.

Формула внутренней нормы доходности

В этой формуле:

- NPV устанавливается равным нулю.

- Денежные потоки

- 1, 2 и n — периоды времени, где n — количество временных интервалов.

- IRR — внутренняя норма доходности.

- Первоначальные инвестиции — это предварительная сумма инвестиций.

Компоненты формулы IRR

Чистая приведенная стоимость (NPV)

NPV представляет собой сумму будущих денежных потоков инвестиций, дисконтированных до приведенной стоимости. Для этого расчета он установлен равным нулю, поэтому мы можем найти норму прибыли (IRR), которая приводит инвестиции к точке безубыточности (когда NPV равна нулю).

Денежный поток

Денежные потоки — это любые деньги, потраченные на инвестиции или полученные от них. Это включает в себя приток денежных средств для получения прибыли, доходов или дивидендов и отток денежных средств для расходов, процентов или платежей по кредиту.

Количество периодов

Количество периодов определяет, как долго длится инвестиция. Например, пятилетний проект будет иметь пять периодов времени. В некоторых случаях количество периодов по умолчанию равно 10, поскольку это средний срок службы компании. При расчете IRR эти периоды времени должны быть постоянными интервалами — ежемесячно, ежеквартально, ежегодно — потому что внутренняя норма доходности является средней за все периоды и не может быть легко скорректирована для дифференциации для временных рамок разных размеров.

При расчете IRR эти периоды времени должны быть постоянными интервалами — ежемесячно, ежеквартально, ежегодно — потому что внутренняя норма доходности является средней за все периоды и не может быть легко скорректирована для дифференциации для временных рамок разных размеров.

IRR

Это ставка дисконтирования или степень корректировки денежных потоков, чтобы привести их к приведенной стоимости. IRR также является «x», который нам нужно найти в этой формуле.

Первоначальные инвестиции

Первоначальные инвестиции — это первоначальные затраты на запуск проекта или инвестиции. Например, если компания инвестирует 10 миллионов долларов в новое оборудование для ограниченного выпуска продукции, эти 10 миллионов долларов будут первоначальными инвестициями, и их нужно будет вычесть из общих дисконтированных денежных потоков.

Пример расчета IRR

В конечном счете, расчет IRR вручную — это игра в угадайку: вы используете метод проб и ошибок, чтобы выяснить, какая процентная ставка приводит к нулевой чистой приведенной стоимости. Давайте проведем простой расчет вручную, используя следующие данные:

Давайте проведем простой расчет вручную, используя следующие данные:

- Первоначальные инвестиции: 4 115 долларов США

- Денежный поток за первый год: 1000 долларов США

- Денежный поток за второй год: 1100 долларов США

- Денежный поток за третий год: 1200 долларов

- Чистая текущая стоимость: 0

Итак, с этой информацией у нас есть формула:

Вообще говоря, это не может быть очень высокая норма прибыли, поскольку первоначальные инвестиции не очень велики, и это всего лишь трехлетняя инвестиция. Каждый период дисконтированного денежного потока (первый, второй и третий год) должен составлять более 1000 долларов, чтобы сбалансировать первоначальные инвестиции, поэтому IRR не может быть равен нулю. Чтобы найти фактическую внутреннюю норму доходности, нам нужно подставить различные проценты и увидеть каждую чистую приведенную стоимость.

- Если внутренняя норма доходности равна 5%, чистая приведенная стоимость для этого уравнения будет равна

- Если IRR составляет 15%, чистая приведенная стоимость для этого уравнения будет равна 537 . Таким образом, IRR не составляет 15%.

- Если IRR составляет 10%, чистая приведенная стоимость для этого уравнения будет равна 0 . Таким образом, IRR составляет 10%.

К счастью, IRR редко рассчитывается вручную, потому что это трудоемкий процесс проб и ошибок. Вместо этого специалисты по финансам обычно используют онлайн-калькулятор IRR для определения IRR инвестиций. Они также могут использовать Excel с функцией IRR или XIRR.

>>ПОДРОБНЕЕ: Создайте прочную основу для работы с Excel с помощью программы JPMorgan Excel Virtual Experience Program.

Интерпретация результатов

Оценка того, является ли внутренняя норма доходности хорошей или плохой, полностью зависит от самой компании. У каждой компании есть пороговая ставка или минимальная норма прибыли, необходимая им от инвестиций, чтобы они окупились. Для некоторых компаний их пороговая ставка равна их средневзвешенной стоимости капитала (WACC), в то время как другие могут полагаться на норму прибыли, ожидаемую акционерами.

У каждой компании есть пороговая ставка или минимальная норма прибыли, необходимая им от инвестиций, чтобы они окупились. Для некоторых компаний их пороговая ставка равна их средневзвешенной стоимости капитала (WACC), в то время как другие могут полагаться на норму прибыли, ожидаемую акционерами.

Вообще говоря, инвестиция имеет смысл, если ее IRR выше пороговой ставки компании. При сравнении двух вариантов компании обычно выбирают инвестиции с более высокой IRR.

Однако одной внутренней нормы доходности часто недостаточно для полной оценки варианта инвестирования. Скорее, профессионалы в области финансов рассматривают его в сочетании с другими факторами, такими как устойчивость компании к риску, экономические условия и общая продолжительность потенциальных инвестиций.

Найдите свою карьеру

Узнайте, подходит ли вам этот карьерный путь, с помощью бесплатной симуляции работы.

Демонстрация того, что вы понимаете IRR в резюме

Раздел резюме с навыками — отличное место для упоминания IRR.

Если у вас есть предыдущий опыт работы или стажировки, связанный с использованием IRR, укажите конкретный пример в описании работы или стажировки. Например, вы можете назвать случай, когда вы рассчитали и сравнили внутренние нормы прибыли для двух потенциальных проектов и то, как ваш анализ повлиял на общий рост компании.

Кроме того, ваше сопроводительное письмо может быть местом для обсуждения вашего опыта работы с IRR за пределами профессиональных пространств. Например, вы можете рассказать о том, как вы сравнивали варианты личных инвестиций, используя определенные показатели, такие как IRR и совокупные годовые темпы роста.

Специалистам в области бизнеса и финансов необходим широкий спектр профессиональных и социальных навыков, чтобы преуспеть в своей карьере. Некоторые навыки, подобные расчету IRR, которые могут быть полезны для этих профессий, включают:

- Понимание того, как проводить сопоставимый анализ компании

- Умение рассчитывать и использовать стоимость предприятия

- Базовые знания основ инвестирования, такие как чтение биржевых диаграмм

Развивайте свои навыки с помощью бесплатных программ виртуального финансового опыта от Forage.

Изображение предоставлено: minervastock / Depositphotos.com

МакКайла Жирардин — писатель из Нью-Йорка, работающая в Forage. Она имеет опыт преобразования сложных понятий в легко усваиваемые статьи, чтобы помочь любому лучше понять мир, в котором мы живем.

Как рассчитать IRR | ACT Learning

Опубликовано : 25 октября 2022 г.

IRR означает внутреннюю норму доходности. В этой статье мы сосредоточимся на расчете IRR для инвестиционных предложений. Однако аналогичные расчеты применимы и к займам. При инвестировании — при прочих равных условиях — мы предпочитаем более высокие IRR, что означает более высокие нормы возврата инвестиций. Однако для заимствования — при прочих равных условиях — мы предпочитаем более низкую внутреннюю норму доходности, что означает более дешевое заимствование.

Единый денежный поток при наступлении срока погашения

Предположим, что Предложение А требует, чтобы мы инвестировали 100 миллионов фунтов стерлингов сегодня, чтобы вернуть 121 миллион фунтов стерлингов ровно через 2 года. Какова IRR в год для Предложения А?

Какова IRR в год для Предложения А?

Есть ли формула для IRR в этом случае? Да. Нужная нам формула IRR:

IRR = (Конечная сумма / Начальная сумма) (1/n) — 1

Конечная сумма = 121 млн фунтов стерлингов

Начальная сумма = 100 млн фунтов стерлингов

n = 2 лет задержки до окончательного денежного потока

IRR = (121/100) (1/2) – 1

= 1,21 (1/2) – 1

= 1,10 – 1

= 0,10 = 10%

Можем ли мы доказать наш ответ 10 % внутренней доходности?

Действительно можем. IRR определяется как стоимость капитала (r), которая при дисконтировании всех ожидаемых оттоков и притоков денежных средств в предложении дает чистую текущую стоимость (NPV), равную нулю.

По нашим расчетам, приведенным выше, внутренняя норма доходности для предложения А составляет 10%. Используя эту цифру в качестве нашей стоимости капитала (r) для дисконтирования ожидаемых будущих денежных потоков Предложения А, давайте посмотрим, какова чистая приведенная стоимость.

Для каждого недисконтированного будущего денежного потока Коэффициент дисконтирования (DF), применяемый для его дисконтирования до текущей стоимости, определяется по формуле:

DF = 1/(1+r) n

Где:

r = стоимость капитала за период = 0,10

n = количество периодов задержки поступления денежных средств

Доказательство: чистая текущая стоимость Предложения A = 0 млн фунтов стерлингов

| Время (n лет) | Денежный поток (исходящий)/входящий | млн фунтов стерлинговx DF (=1/(1+r) n ) | = Текущая стоимость | млн фунтов стерлингов

|---|---|---|---|

| 0 | (100) | 1/1,10 0 = 1,0000 | (100) |

| 2 | 121 | 1/1,10 2 = 0,8264 | 100 |

| Итого | ЧПС = | 0 |

Чистая приведенная стоимость равна нулю, как и ожидалось. В соответствии с нашей формулой IRR.

В соответствии с нашей формулой IRR.

Что, если бы мы могли получить приток раньше?

Теперь предположим, что улучшенная альтернатива. Предложение B также требует, чтобы мы инвестировали 100 миллионов фунтов стерлингов сегодня, чтобы получить ту же конечную сумму денежных средств в размере 121 миллиона фунтов стерлингов. Но по Предложению B мы вернем 121 миллион фунтов стерлингов всего через год (а не через 2 года, как по Предложению A). Как это изменение времени повлияет на IRR?

Какова IRR для предложения B?

Опять же, для одного конечного значения после n = 1 периода IRR составляет:

IRR = (Конечная сумма / Начальная сумма) (1/n) — 1

= (121/100) (1/1) – 1

= 1,21 (1) 902 05 – 1

= 1,21 – 1

= 0,21 = 21%

Это улучшение для нас как инвестора по сравнению с 10% IRR для Предложения A.

Доказательство: NPV Предложения B = 0 млн фунтов стерлингов 250

Опять же, чистая приведенная стоимость с использованием IRR для дисконтирования равна нулю, как и ожидалось. Таким образом, Предложение Б действительно имеет более высокую внутреннюю норму доходности для нас как инвестора.

Таким образом, Предложение Б действительно имеет более высокую внутреннюю норму доходности для нас как инвестора.

Имеет ли это смысл?

Давайте представим каждое из предложений A и B в таблице и сравним их.

В соответствии с Предложением A мы зарабатываем прибыль в размере 121 млн фунтов стерлингов — 100 млн фунтов стерлингов = 21 млн фунтов стерлингов за 2-летний период. Низшая норма доходности 10% IRR обозначена более пологим наклоном пунктирной красной стрелки. Наш вложенный капитал заблокирован на целых 2 года.

С другой стороны, с Предложением B мы зарабатываем ту же сумму излишка в денежном выражении: 121 миллион фунтов стерлингов — 100 миллионов фунтов стерлингов = 21 миллион фунтов стерлингов. Теперь больше одного года. Более высокая норма доходности 21% IRR показана более крутым наклоном красной стрелки. Мы вернем наш капитал на целый год раньше и сможем направить возвращенный капитал на другие полезные виды деятельности. Это преимущество для инвестора выражается в более высоком IRR. В этом есть смысл.

В этом есть смысл.

Может ли IRR работать с несколькими денежными потоками?

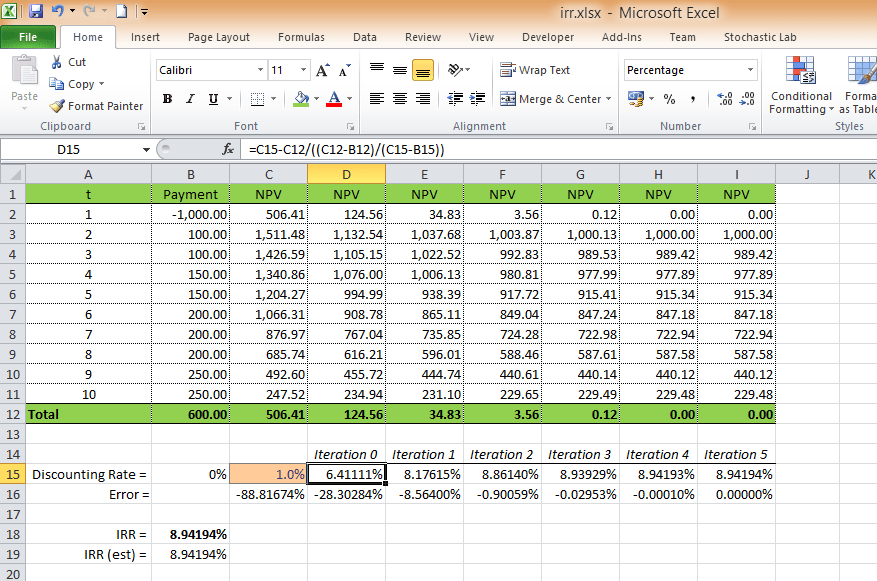

Да, можно. Но нет какой-либо простой общей формулы, которую мы могли бы применить с помощью стандартного калькулятора. Тем не менее, мы всегда можем рассчитать IRR, используя финансовый калькулятор или, что предпочтительнее, хорошо продуманную электронную таблицу. Важным преимуществом хорошо спроектированных электронных таблиц является прозрачность и гибкость. В Excel формула для IRR: = IRR( ) .

Например, расчет IRR для предложения A в Excel:

В ячейке B5 нам нужна формула Excel: = IRR(B2:B4) .

Если наша электронная таблица хорошо разработана, ее легко скопировать и изменить, чтобы иметь дело с альтернативными предложениями, например Предложение B:

Можем ли мы иметь дело с любой моделью денежных потоков?

Да. Давайте расширим наши временные рамки до 4 лет и рассчитаем IRR для 4-летней облигации со следующими денежными потоками:

Текущая рыночная стоимость Время 0 = €(100 000) отток.

Годовой процентный купон Разы с 1 по 4 = поступления в размере 5000 евро.

Стоимость погашения в момент времени 4 = приток €100 000.

Общая сумма дебиторской задолженности инвестора в Момент 4 = проценты 5 000 евро + 100 000 евро выкупной стоимости = 105 000 евро притока.

Текущая рыночная стоимость в 100 000 евро является ОТТОКОМ для инвестора.

Теперь поместим все эти денежные потоки в расширенную копию нашей электронной таблицы:

Наша модель электронной таблицы говорит, что IRR для инвестора составляет 5%. Эта цифра также известна как доходность облигации. Эта модель также может иметь дело с любой другой структурой денежных потоков, которую мы хотим проанализировать. 9A2

Затем, копируя эту формулу вниз по столбцу коэффициентов скидки, ссылка на ячейку IRR B7 закрепляется (фиксируется), так что мы всегда используем одну и ту же IRR = (r) для дисконтирования, но ссылку на время Столбец (n) хорошо меняется по мере того, как мы спускаемся вниз по столбцу коэффициентов дисконтирования:

Расчет коэффициента дисконтирования в ячейке C3 берет время (n) из ячейки A3 и так далее.

Если цена облигации упадет, вырастет ли ее IRR?

Посмотрим. Способ проверить это — уменьшить стоимость облигации в модели. Например, предположим, что стоимость облигации упала до 9 евро.9000. Обновление входных данных в нашей модели:

После падения рыночной стоимости облигации до 99 000 евро доходность (IRR) действительно выросла, как и ожидалось, с 5% до 5,28%.

Можем ли мы рассчитать IRR вручную?

Да, можем. Метод расчета IRR без использования Excel включает в себя оценку IRR для начала, вычисление результирующей чистой приведенной стоимости вручную, а затем уточнение нашей следующей оценки — в зависимости от результата первой.

Например, мы можем сделать первую оценку в 5% для IRR облигации, торгуемой по цене 9 евро.9000 в нашем примере выше. Если бы мы это сделали, то использовали бы r = 0,05 для расчета чистой приведенной стоимости +1000 евро вручную следующим образом:

| Время (n лет) | Денежный поток (исходящий)/входящий 000 евро | x DF (=1/(1+r) n ) | = Текущая стоимость €000 |

|---|---|---|---|

| 0 | (99) | 1/1,05 0 = 1,0000 | (99. 00) 00) |

| 1 | 5 | 1/1,05 1 = 0,9524 | 4,76 |

| 2 | 5 | 1/1,05 2 = 0,9070 | 4,54 |

| 3 | 5 | 1/1,05 3 = 0,8638 | 4,32 |

| 4 | 105 | 1/1,05 4 = 0,8227 | 86,38 |

| Оценка IRR = | 5% = 0,05 | ЧПС = | +1,00 |

NPV положительная 1000 евро. Итак, наша оценка IRR слишком занижена. Теперь мы сделаем другую, более высокую оценку и повторим процесс.

Итерация

Последовательное улучшение оценок таким способом называется «итерацией». Это означает, что мы используем результаты нашего последнего расчета в качестве входных данных для нашего следующего расчета. Пока мы повторяем итерационный процесс достаточно часто, он будет давать полностью точный ответ. Мы можем сделать это для любой схемы денежных потоков.

Мы можем сделать это для любой схемы денежных потоков.

Интерполяция

Чтобы ускорить нашу повторную оценку и итерационный процесс, мы также можем использовать результаты наших первых двух оценок для расчета нашей третьей оценки и так далее.

Например, предположим, что наша вторая расчетная внутренняя норма доходности дала отрицательную чистую приведенную стоимость ровно в €(1000) после нашей первоначальной оценки в 5%, которая дала положительную чистую приведенную стоимость +1000 евро. Тогда наша третья оценка будет ровно посередине между нашей первой оценкой в 5% и нашей второй расчетной внутренней нормой доходности. Это известно как «прямолинейная интерполяция».

Инвестируйте в себя, чтобы получать высокие доходы

Понимание того, как использовать внутреннюю норму доходности, и способность объяснить это — бесценные инструменты для вашей карьеры, которые хорошо окупятся. Спасибо, что потратили свое время на чтение этой статьи, чтобы узнать больше о IRR.