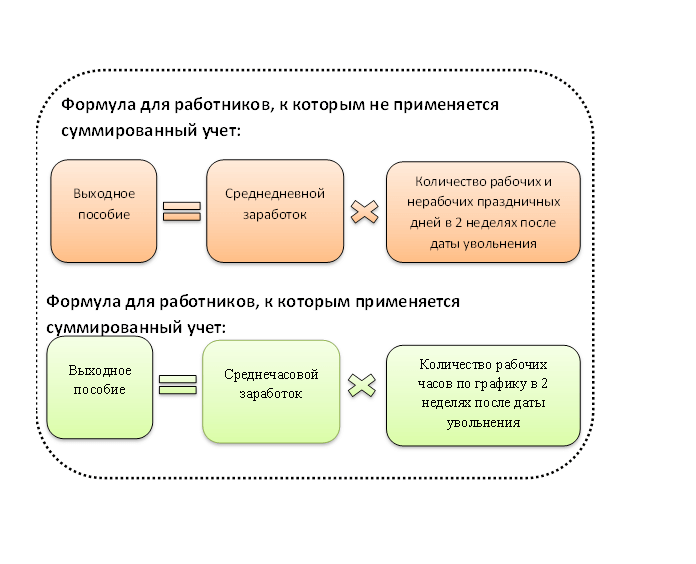

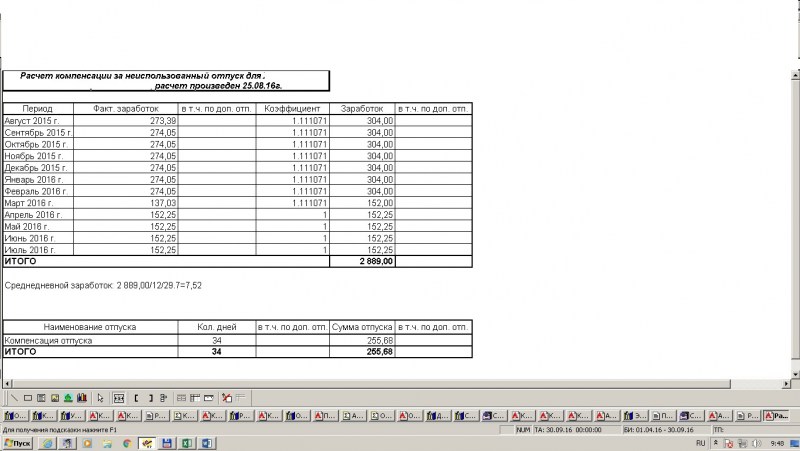

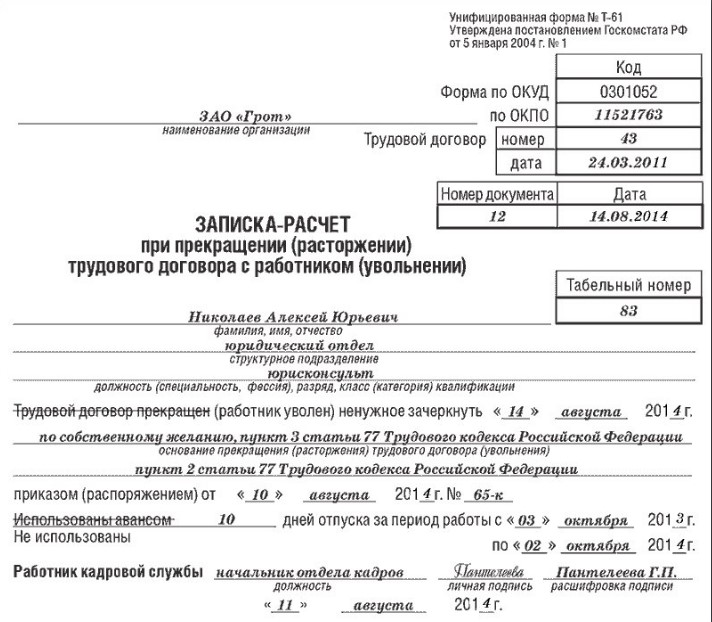

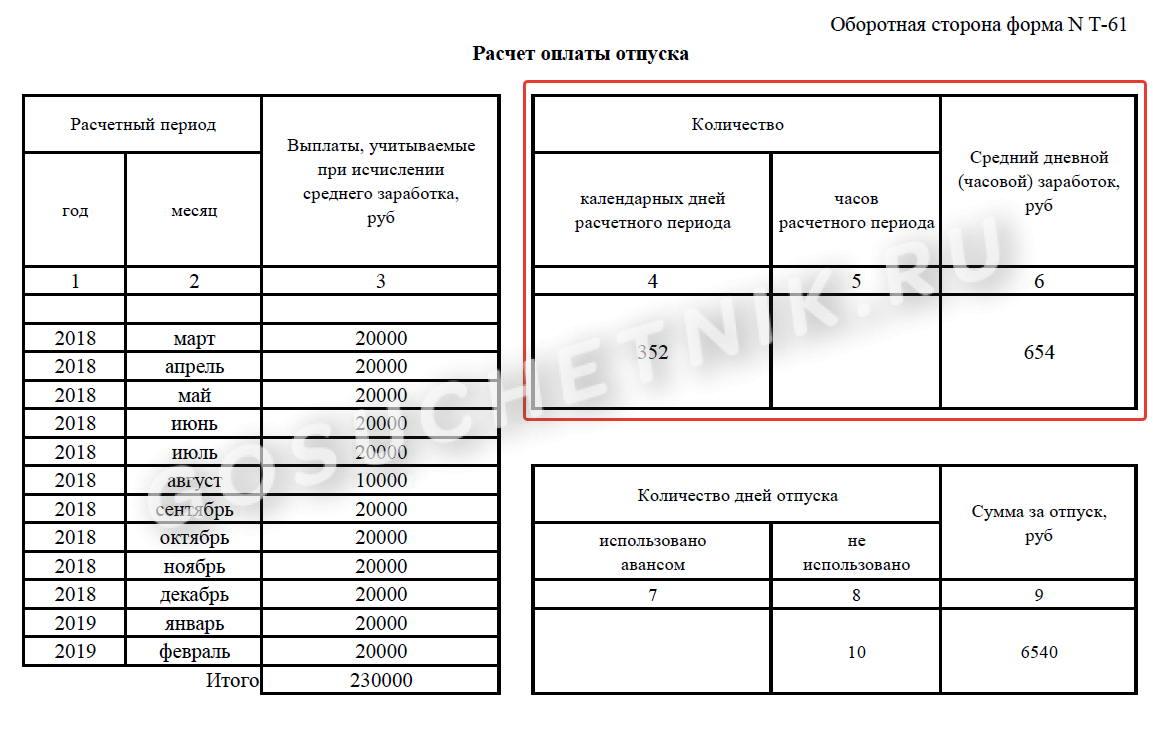

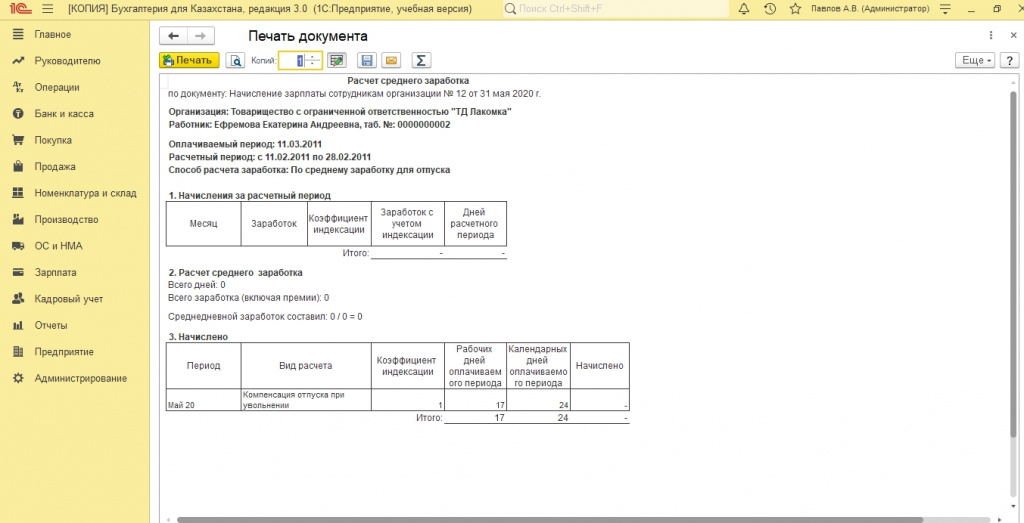

Компенсация за неиспользованный отпуск при увольнении в Польше

Как рассчитывается коэффициент эквивалента? Пример расчета Współczynnik ekwiwalentu в 2021 году

Расчет дней неиспользованного отпуска Расчет компенсации за неиспользованный отпуск при фиксированной зарплате При неполном рабочем дне При наличии переменных частей оплаты труда При не ежемесячных премиях При наличии больничного в оплачиваемом периоде

Освядчение плюс безвиз Освядчение плюс виза D05A Зезволение плюс воеводская виза

Консультант

Юлия Владимировна

☕️ Поддержать проект

Все указанные правила распространяются только на умовы о праце в Польше. Гражданско-правовые договоры регулируются по прописанным условиях в документе, а он может и вовсе не подразумевать отпуска.

Коэффициент эквивалента

Коэффициент эквивалента за отпуск (Współczynnik ekwiwalentu za urlop) – это законодательно установленный в Польше параметр, необходимый для расчета размера компенсации за неиспользуемые дни отпуска при увольнении. Коэффициент рассчитывается отдельно для каждого календарного года.

Соответственно и значение коэффициента эквивалента может быть разным в каждом году. В любом случае, этот параметр участвует в каждом из возможных расчетов, поэтому расскажем о нем в самом начале.

Как рассчитывается коэффициент эквивалента?

Существует отдельное Распоряжение Минтруда и соцзащиты Польши от 08.01.1997 с длинным названием — Rozporządzenie Ministra Pracy i Polityki Socjalnej z dnia 8.01.1997 r. w sprawie szczegółowych zasad udzielania urlopu wypoczynkowego, ustalania i wypłacania wynagrodzenia za czas urlopu oraz ekwiwalentu pieniężnego za urlop. Мы будем неоднократно обращаться к нему, поэтому далее, в рамках этого материала, будем называть его просто Распоряжением.

Рассмотрим 19ый параграф данного Распоряжения:

§19

- Коэффициент, используемый для определения эквивалента 1 дня отпуска, определяется отдельно для каждого календарного года и используется для расчета эквивалента, на который работник получил право в течение этого календарного года.

- Коэффициент определяется путем вычитания из количества дней в данном календарном году общего количества воскресений, государственных праздников и нерабочих дней, образовавшихся в результате графика рабочего времени при средней пятидневной рабочей неделе, и делением полученного результата на 12.

- Если работник работает неполный рабочий день, значение коэффициента, определяемого в соответствии с п. 2, сокращается пропорционально рабочему времени этого сотрудника.

С первой частью все достаточно ясно. К третьей вернемся отдельно в соответствующем разделе. А вот по второй нужно кое-что пояснить:

- Общее количество дней в году стандартное – 365 или 366 в високосном.

- Количество воскресений может отличаться, но посчитать их несложно.

- Аналогично и с праздниками – они установлены отдельным НПА.

- Некоторую сложность представляют собой «

Дело в том, что в РП при пятидневке точно установленный выходной – воскресение, а второй день недели может быть любым. Вот этот второй день и имеется в виду. Конечно, в большинстве случаев речь идет о субботе, но если в конкретном случае подразумеваются выходные, например, воскресение и понедельник, то учитываться будут эти дни.

Здесь и далее все расчеты в величинах брутто, т.е. до вычета налогов и сборов.

Пример расчета Współczynnik ekwiwalentu в 2021 году

В 2021 году мы имеем такие вводные:

- Дней в году – 365.

- Воскресений – 52.

- Суббот (возьмем для примера этот день в качестве второго выходного) – 52.

- Нерабочих праздников, несовпадающих с воскресениями – 9.

Почему выделено несовпадение праздников с воскресениями? Дело в том, что польские НПА не определяют четко нужно ли учитывать дни совпадения дважды – и как воскресение, и как праздник. Поэтому работодатели могут считать и так и так. Однако, как мы увидим далее, это не имеет принципиального значения.

Расчет будем вести по формуле из п.2 § 19 Распоряжения:

(365 – (52+52+9)) : 12 = 21, т.е. при таком расчете Коэффициент эквивалента в 2021 году равен 21.

Посмотрим на альтернативный расчет. Все вводные те же, кроме праздников, если учитывать их и как выходные. Тогда праздников будет 13, а расчет выглядит так:

(365 – (52+52+13)) : 12 = 20,67. Однако §2 art.154 Kodeksa Pracy (далее — k.p.) говорит, что при расчете отпуска, неполные дни округляются до полных в большую сторону. То есть и при таком расчете Коэффициент в 2021 году составляет 21.

Общая формула расчета компенсации за отпуск

Сначала рассмотрим общие положения, а позже перейдем к более специфическим случаям. Снова обратимся к Распоряжению:

§18

Выплата, за неиспользованный работником отпуск, рассчитывается по следующей последовательности математических действий:

- Делим сумму месячной заработной платы на коэффициент, указанный в § 19 (тот самый Współczynnik ekwiwalentu, о котором мы говорили выше – П.К.), а затем:

- Делим полученный результат на число, соответствующее норме рабочего времени одного дня данного работника, получая тем самым эквивалент одного часа, а затем:

- Умножаем эквивалент одного часа отпуска на количество часов неиспользованного ежегодного отпуска.

Несмотря на довольно громоздкие объяснения, ничего сложного в формуле нет:

- Месячная зарплата нам известна, однако, что именно в нее может входить в каких пропорциях рассмотрим далее на примерах.

- Коэффициент эквивалента мы уже вычисляли ранее.

- Норма рабочего времени – это величина обычного рабочего дня в часах, т.е. при стандартной пятидневке – это 8 часов.

- Те самые дни (пересчитанные в часы) неиспользованного отпуска, которые и требуется компенсировать.

В принципе, сложность представляет первая величина (какой доход использовать в расчетах), но мы подробно вернемся к этой теме, когда будем рассматривать примеры. И последняя – сколько, собственно, дней отпуска у работника накопилось. Вот об этом чуть подробнее.

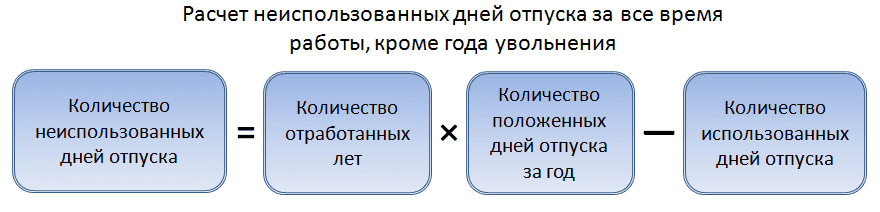

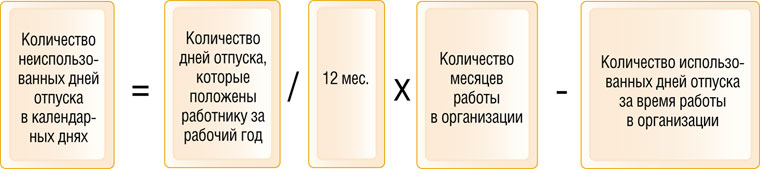

Расчет дней неиспользованного отпуска

Расчет дней отпускных мы подробно рассматривали в этой статье. Поэтому здесь лишь коротко напомним, что количество таких дней в году зависит от стажа работы. На основании art.154 k.p.:

- При стаже до 10 лет – 20 дней в год.

- При стаже сверх 10 лет – 26 дней.

При увольнении, по параметрам статьи 1551 k.p., число дней неиспользованного отпуска пропорциональны отработанному в году времени. Например, человек, имеющий стаж до 10 лет, увольняется 31 марта, т.е. он отработал 3 месяца. Значит: (3:12) х 20 = 5 отпускных дней.

Например, человек, имеющий стаж до 10 лет, увольняется 31 марта, т.е. он отработал 3 месяца. Значит: (3:12) х 20 = 5 отпускных дней.

При этом, в соответствии с положениями §2 art.1542 k.p., один день отпуска равен 8 часам, т.е. число неиспользованных часов отпуска в рассматриваемом примере: 5 х 8 = 40 часов.

Консультант

Дмитрий Константинович

☕️ Поддержать проект

Напомним, что работник и работодатель по согласованию могли выбрать вариант использования накопившихся отпускных дней до увольнения. Тогда они оплачивались бы по общим правилам для отпускных, а расчет данной компенсации не использовался бы.

Расчет компенсации за неиспользованный отпуск при фиксированной зарплате

Это самый простой вариант. Сразу возьмем пример:

- Увольняется работник, имеющий право на 20 дней отпуска.

- Зарплата фиксированная, 4000 злотых в месяц.

- Рабочий день – восьмичасовая пятидневка.

- Договор расторгается 31 марта 2021 года (года, в котором Коэффициент эквивалента равен 21).

- Неиспользованных отпусков за прошлый год у сотрудника нет.

Вспоминаем §18 Распоряжения:

Компенсация за отпуск (далее, КзО) = Оплата труда (ОТ) : Коэффициент эквивалента (КЭ) : Норму рабочего дня (НРД) x Неиспользованный отпуск в часах (НОч).

- НОч = (3:12) х 20 х 8 = 40 часов.

- НРД = 8 часов.

- КЭ = 21.

- ОТ = 4000.

Расчет. (4000 : 21 : 8) х 40 = 952,38 злотых.

Именно эту сумму – 952,38 злотых – должен получить дополнительно при увольнении работник в рассматриваемом примере в качестве компенсации за неиспользованный отпуск.

При неполном рабочем дне

Сразу напомним, что расчет дней отпуска при неполном рабочем дне, в том числе если часть дней полная, а часть нет, мы подробно разбирали в этом материале. Если это ваш случай, обязательно ознакомьтесь с ним, т.к. величина НОч обязательна при расчетах, и в данном варианте имеет свою специфику.

Но есть различия и при расчете других параметров:

- Во-первых, вспомним ч. 3 §19 Распоряжения: при неполном рабочем дне КЭ рассчитывается пропорционально фактическому рабочему времени. То есть, например, при 1/2 дня он будет 21 : 2 = 10,5, при 1/3 21 : 3 = 7, при 2/3 21 : 3 х 2 = 14 и т.д.

- Норма рабочего дня (НРД) будет все равно соответствовать полному рабочему дню.

3 §19 Распоряжения: при неполном рабочем дне КЭ рассчитывается пропорционально фактическому рабочему времени. То есть, например, при 1/2 дня он будет 21 : 2 = 10,5, при 1/3 21 : 3 = 7, при 2/3 21 : 3 х 2 = 14 и т.д.

3 §19 Распоряжения: при неполном рабочем дне КЭ рассчитывается пропорционально фактическому рабочему времени. То есть, например, при 1/2 дня он будет 21 : 2 = 10,5, при 1/3 21 : 3 = 7, при 2/3 21 : 3 х 2 = 14 и т.д.Пример:

- Работник на полставки со стажем до 10 лет имел оклад 2800 злотых в месяц.

- Увольняется он 31 марта 2021 года, а значит НОч = (3 : 12 х 20) : 2 = 2,5, т.е. ~ 3 дня по 4 часа, т.е. 12 часов.

- КЭ = 21 : 2 = 10,5.

Подставляем данные в формулу:

КзО = (ОТ : КЭ : НРД) х НОч = (2800 : 10,5 : 8) х 12 = 400 злотых.

При наличии переменных частей оплаты труда

Речь идет о случаях, когда часть зарплаты – постоянный оклад, а часть некоторая переменная часть, состоящая, например, из премии с продаж, квартальных премий, сверхурочных и т.п. Формула расчета будет той же, а единственный параметр, вызывающий трудность – это ОТ (оплата труда).

Что именно входит и должно быть учтено в ОТ узнаем из Распоряжения:

§6

Вознаграждение за отпуск определяется с учетом вознаграждения и других льгот, связанных с трудовыми отношениями,

- разовые или непериодические выплаты за конкретную задачу или достижения;

- вознаграждение за время подготовки к работе и за простой, возникший не по вине работника;

- юбилейные бонусы;

- вознаграждение за отпуск, а также за другое обоснованное отсутствие на работе;

- денежная компенсация ежегодного отпуска;

- дополнительное вознаграждение юрисконсульта за представительство в суде;

- вознаграждение за период нетрудоспособности по болезни или изоляции по инфекционному заболеванию;

- размер компенсации оплаты труда до размера минимального вознаграждения за работу;

- вознаграждения из премиального фонда компании, дополнительное годовое вознаграждение, дебиторская задолженность в связи с участием в прибыли или профицитом баланса;

- пенсионные пособия и пособия по инвалидности или другие выходные пособия;

- вознаграждение и компенсацию в случае увольнения.

Еще раз обращаем внимание, перечислены величины, не входящие в расчет ОТ для компенсации. Другими словами, все остальное должно учитываться.

Важным является вопрос, как именно их учесть. Есть две части – фиксированная, и с ней все ясно, и переменная. Вторая часть вычисляется в соответствии тем же распоряжением:

§8

- Компоненты [переменные – П.К.] вознаграждения за расчетные периоды не более одного месяца […] учитываются при определении отпускных в общей сумме, выплаченной работнику в течение 3 календарных месяцев, предшествующих месяцу начала отпуска.

- В случаях существенных колебаний размера компонентов вознаграждения, указанных в п. 1, эти компоненты могут учитываться при определении отпускных в общей сумме, выплаченной работнику в период, не превышающий 12 календарных месяцев, предшествующих месяцу начала отпуска.

Пока оставим в стороне второй пункт, т. к. рассмотрим его подробнее далее. В первой же части обратить внимание нужно на два момента:

к. рассмотрим его подробнее далее. В первой же части обратить внимание нужно на два момента:

- Во-первых, подтверждение того, что переменная часть учитывается в расчете отпускных.

- Во-вторых, и это очень важно, обратить внимание нужно на слово выплаченной в течение 3 месяцев.

Это принципиальный момент для расчета, т.к. учитывается не начисленное за эти месяцы, а именно выплаченное, т.е. некая премия, например, была начислена за январь, но выплачивалась в феврале. В расчете она будет участвовать как февральская. При этом, напомним, все расчеты в брутто, т.е. «выплаченное» в данном случае не равнозначно «на руки». Из всего этого делаем вывод:

При наличии постоянной и переменной части зарплат, для расчета компенсации отпуска постоянная учитывается в своем обычном формате, а переменная, как среднее за три месяца, ближайших к дате увольнения.

Пример. Входящие данные таковы:

- Работник имеет постоянный (базовый) оклад 4500 злотых.

- На момент увольнения в 2021 году он накопил 11 дней, или 11 х 8 = 88 часов неиспользованного отпуска.

- Кроме этого, в течение трех предшествующих месяцев он получал премию в первый месяц – 716 злотых, во втором – 508, и в третьем – 901 злотый.

Вспоминаем формулу: КзО = (ОТ : КЭ : НРД) х НОч, где:

- ОТ = ((4500 х 3) + (716 + 508 + 901)) : 3 = 5208,33 злотых.

- КЭ = 21.

- НРД =

- НОч = 88 часов.

Итого: (5208,33 : 21 : 8) х 88 = 2728,17 злотых.

При не ежемесячных премиях

Речь пойдет об учете таких параметров, как выплаты нерегулярного характера – осуществляемые реже, чем раз в месяц. Это могут быть квартальные, годовые выплаты, премии по результатам отчетного периода и т.п.

В этом случае обращаемся к ч.2 §8 Распоряжения, говорящего о том, что среднюю оплату труда (величину ОП) в подобных случаях надо рассчитывать не за три предшествующих месяца, а за двенадцать. Подчеркнем, не за календарный год (январь – декабрь), а именно за 12 месяцев перед увольнением.

При наличии больничного в оплачиваемом периоде

К сожалению, от болезни никто не застрахован. Особенно во времена пандемии, карантинов и т.п. При этом помним, что параграф 6 Распоряжения, исключает из расчетов суммы, выплаченные по больничному. Причем подразумевается, что выплаты за время болезни уже состоялись или только предстоят, но в данном расчете они не принимают участия.

Главное здесь так же рассчитать ОТ – размер оплаты труда, принимаемый для вычисления компенсации. Для решение этого вопроса есть свой параграф Распоряжения:

§16

- Если работник не проработал полный период […], фактически выплаченное ему в этот период вознаграждение делится на количество рабочих дней, за которые причиталось вознаграждение, а полученный результат умножается на количество дней, в течение которых сотрудник работал бы в обычные рабочие часы, в соответствии с действующим графиком рабочего времени.

Речь идет исключительно о переменном компоненте, а базовый оклад учитывается полностью.

Пример. Возьмем такие вводные:

- Человек с окладом 3600 злотых увольняется в 2021 году (КЭ = 21).

- При этом премия за три предшествующих месяца составляла: 815, 690 и 320 злотых.

- Последняя была столь низкой, т.к. человек болел и фактически был на работе (при 8-часовом рабочем дне) только 7 рабочих дней из 22.

- Число рабочих дней в полные месяцы составило 19 и 21 день в соответствии с графиком.

- Неиспользованный отпуск – 12 дней, или 96 часов.

Формула всегда одна и та же: КзО = (ОТ : КЭ : НРД) х НОч, где для расчета ОТ сначала вычислим переменную часть – она-то и вызывает наибольшие трудности. В соответствии с п.2 §16 Распоряжения, (((815 + 690 + 320) : (19 + 21 + 7)) х (19 + 21 +22)) : 3 = 802,48. Но это еще не ОТ, а только ее переменная часть. От = 3600 + 802,48 = 4402,48 злотых.

Теперь подставляем данные:

КзО = (4402,48 : 21 : 8) х 96 = 2515,70 злотых.

Шаблонные примеры для иностранцев

Не самые простые расчеты, спорить не будем. Но все же школьных знаний математики вполне достаточно для проверки. В завершении приведем еще несколько шаблонных примеров, которые смогут пригодиться иностранцам.

Но все же школьных знаний математики вполне достаточно для проверки. В завершении приведем еще несколько шаблонных примеров, которые смогут пригодиться иностранцам.

Мы намеренно не называем их «расхожими», т.к. в каждом случае могут быть свои нюансы, связанные, к примеру, со временем въезда, досрочным выездом, сверхурочными, работой в выходные, болезнями, карантином и т.д. Но достаточно поменять в расчетах соответствующий параметр, чтобы уточнить данные.

Рассматривать будем на примере 2021 года (КЭ = 21). Оплату труда возьмем везде одинаковую: постоянную ОТ = 3000 злотых брутто. Стаж во всех случаях – до 10 лет (20 дней отпуска в год). Больничных, отпусков не было. Рабочий график – пятидневка по 8 часов, с выходными в субботы и воскресения.

Освядчение плюс безвиз

Ситуация, когда иностранец въезжает по безвизовому режиму работать 90 дней, после чего увольняется и выезжает домой. Вспоминаем, КзО = (ОТ : КЭ : НРД) х НОч.

Прежде всего вычисляем НОч. В год 20 дней, значит за 3 месяца = 20 : 12 х 3 = 5 дней, или 5 х 8 = 40 часов.

В год 20 дней, значит за 3 месяца = 20 : 12 х 3 = 5 дней, или 5 х 8 = 40 часов.

КзО = (3000 : 21 : 8) х 40 = 714,29 злотых.

Компенсация за неиспользованный отпуск составит 714,29 злотых. Это не исключает и других необходимых выплат, в т.ч. фактически заработанного за предшествующий увольнению месяц. То есть это сумма сверх того, что человек и так должен был получить при расторжении договора.

Освядчение плюс виза D05A

Условия будут отличаться только тем, что время работы увеличится вдвое (на весь срок освядчения), т.е. виза подразумевает 180 дней в год, соответственно вырастит и НОч = 20 : 12 х 6 = 10 дней, или 80 часов.

КзО = (3000 : 21 : 8) х 80 = 1428,57 злотых.

Зезволение плюс воеводская виза

Те же вводные, только работа на протяжении года, т.к. зезволение может выдаваться и на больший срок, но воеводская виза — не более чем на 365 дней. Разница в том, что НОч будет полным, т.е. 20 дней, или 160 часов.

КзО = (3000 : 21 : 8) х 160 = 2857,14 злотых.

В каждой из ситуаций должны быть учтены и другие параметры, которые могут изменить указанные цифры. Но порядок данных соответствует. Например, если вам при схожих обстоятельствах заплатили значительно меньше, или не заплатили вовсе, есть повод обратиться к работодателю с вопросом.

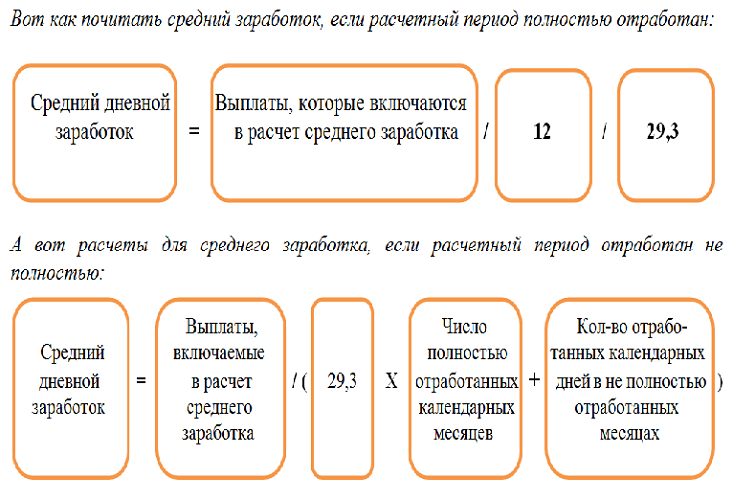

Средняя заработная плата как основа для расчета выходного пособия: определения и толкование | HUB

В соответствии с применимым законодательством Кореи работодатель должен выплатить своим работникам выходное пособие в размере не менее 30-дневной средней заработной платы за каждый год непрерывной работы работника у работодателя. Например, работник, проработавший на одной и той же работе в течение 10 лет, после увольнения с этого работодателя будет иметь право на получение как минимум 10-месячной заработной платы в качестве установленного законом выходного пособия. Это в дополнение к любому другому выходному пособию, предусмотренному договором, на которое работник имеет право.

«Средняя заработная плата» определяется как «сумма, исчисляемая путем деления общей суммы заработной платы, выплаченной работнику за три календарных месяца, непосредственно предшествующих дню наступления обстоятельств, требующих такого расчета, на общее количество календарных дней в течение три месяца.» Короче говоря, «средняя заработная плата» представляет собой среднемесячную заработную плату, полученную в течение трех месяцев, непосредственно предшествующих увольнению.

Установленное законом выходное пособие рассчитывается исходя из средней дневной заработной платы х 30 (дней) х (общее количество рабочих дней/365). Другими словами, это 30 дней среднедневной заработной платы за год работы с пропорциональной ставкой за любой неполный год. Среднедневная заработная плата исчисляется исходя из всей полученной заработной платы (включая надбавки за работу в ночное время, сверхурочную работу, работу в праздничные дни и т. д.).

Только приведенная выше информация может показаться достаточной для приблизительной оценки суммы установленного законом выходного пособия. Однако в случае, если до увольнения работник получает значительную сумму специальных надбавок и/или премий помимо своей обычной заработной платы, работодатель должен определить, должны ли эти специальные надбавки и надбавки также включаться в расчет средней заработной платы. .

Однако в случае, если до увольнения работник получает значительную сумму специальных надбавок и/или премий помимо своей обычной заработной платы, работодатель должен определить, должны ли эти специальные надбавки и надбавки также включаться в расчет средней заработной платы. .

Министерство занятости и труда предоставило некоторые рекомендации относительно различных видов надбавок, которые следует или не следует включать при расчете средней заработной платы работника. По мнению министерства, один тип, который должен быть включен, — это «надбавка, выплачиваемая для согласования колебаний цен или разницы в заработной плате между должностями: надбавка за повышение цен, надбавка на корректировку и т. д.». Примером такого пособия может быть «пособие на прожиточный минимум», предоставляемое работнику.

Кроме того, в среднюю заработную плату включается надбавка на «транспортные расходы/расходы на содержание транспортного средства», но только в том случае, если она выплачивается всем работникам регулярно и равномерно. Если она выплачивается на переменной основе в зависимости от количества фактически отработанных дней работников или выплачивается только некоторым работникам, то она не будет считаться частью средней заработной платы.

Если она выплачивается на переменной основе в зависимости от количества фактически отработанных дней работников или выплачивается только некоторым работникам, то она не будет считаться частью средней заработной платы.

«Коммунальное жилищное пособие» также должно быть включено в среднюю заработную плату, но только в том случае, если оно выплачивается всем работникам регулярно и равномерно. Если она выплачивается временно или выплачивается только некоторым работникам, например только проживающим за границей, то она не будет включаться в среднюю заработную плату. «Ценности, уплаченные в счет возмещения расходов: командировочные расходы, расходы на информационную деятельность, расходы на хозяйственную деятельность, расходы на приобретение служебных товаров и т. д.» не включаются в среднюю заработную плату.

Министерство предоставило дополнительное пояснение, что если «пособие на прожиточный минимум» или «пособие на суточные» означает пособие, предоставляемое для компенсации колебаний цен или разницы в заработной плате между должностями, оно будет представлять собой «пособие на повышение цен, корректировку надбавка и др. » и, таким образом, подпадает под среднюю заработную плату. Однако, если суточные выплачиваются для возмещения командировочных расходов или операционных расходов, они не будут включены в среднюю заработную плату. В случае банковских сборов, если они выплачиваются просто для возмещения расходов, они, вероятно, будут представлять собой командировочные или операционные расходы и, следовательно, не будут включены в среднюю заработную плату.

» и, таким образом, подпадает под среднюю заработную плату. Однако, если суточные выплачиваются для возмещения командировочных расходов или операционных расходов, они не будут включены в среднюю заработную плату. В случае банковских сборов, если они выплачиваются просто для возмещения расходов, они, вероятно, будут представлять собой командировочные или операционные расходы и, следовательно, не будут включены в среднюю заработную плату.

Корейские суды также предоставили дополнительные рекомендации, хотя они не всегда полностью соответствуют друг другу. Они постановили, что определенные суммы, выплачиваемые работникам в связи с их работой, включаются, а другие суммы не включаются в расчет средней заработной платы.

В частности, суды постановили, что «общая сумма заработной платы, на основе которой рассчитывается средняя заработная плата, относится ко всем видам денег и ценностей, выплачиваемых работодателем работнику в качестве компенсации за труд работника. Если такая выплата производится работнику на постоянной и регулярной основе и обязанность по такой выплате также предусмотрена трудовым коллективным договором и (или) правилами приема на работу, такая выплата включается в расчет средней заработной платы независимо от ее наименования».

Суды также заявили, что для определения того, были ли определенные выплаты предоставлены в качестве компенсации за труд, должна существовать прямая или тесная связь между предоставлением труда работника и возникновением платежного обязательства работодателя. И наоборот, если обязанность работодателя по оплате труда возникла в связи с какими-либо исключительными или случайными обстоятельствами, связанными с работником, то выплата, произведенная работнику, не является компенсацией за труд работника, даже если такая выплата производилась в соответствии с трудовым коллективным договором, правилами приема на работу. , трудовое соглашение или другие правила, принятые работодателем.

Кроме того, определенные суммы, обозначенные как «премии» или «специальные премии», могут быть включены в расчет средней заработной платы, если они практически эквивалентны регулярно выплачиваемой заработной плате. Также возможно, что определенные суммы, первоначально выплачиваемые в качестве специальных премий, а затем выплачиваемые регулярно, последовательно и постоянно, могут быть включены в расчет средней заработной платы.

Таким образом, Верховный суд 2009da86246 постановил, что премия по результатам работы не должна рассматриваться как часть заработной платы, которая становится основой для расчета средней заработной платы. При расчете средней заработной платы следует учитывать только компенсационные выплаты, осуществляемые непрерывно, регулярно и на заранее установленной основе (не на дискреционной основе). Верховный суд 2009 г.da99396 был согласен с тем, что если заработная плата работника становится исключительно больше или меньше из-за особых обстоятельств, то средняя заработная плата должна рассчитываться без учета дискреционных и сильно варьирующихся поощрений за производительность.

В отличие от этого, также рассмотрите решение Верховного суда 2011da23149 от 14 июля 2011 г. В этом случае было установлено, что продавец автомобилей, чья компенсация выплачивалась исключительно на основе проданных им автомобилей (никакой другой компенсации), имеет право на выходное пособие, которое были рассчитаны на основе всех полученных им платежей, хотя они не были фиксированными и, возможно, все были дискреционными. Этот случай несколько отличается тем, что у него не было другого источника компенсации, и если бы все эти полученные выплаты считались дискреционными, а не частью его обычной заработной платы, то он вообще не имел бы права на установленные законом льготы. Суд, по-видимому, принял во внимание регулярность и последовательность выплаты ему комиссионных за продажу, даже несмотря на то, что сумма и сроки выплат, которые он получал, варьировались.

Этот случай несколько отличается тем, что у него не было другого источника компенсации, и если бы все эти полученные выплаты считались дискреционными, а не частью его обычной заработной платы, то он вообще не имел бы права на установленные законом льготы. Суд, по-видимому, принял во внимание регулярность и последовательность выплаты ему комиссионных за продажу, даже несмотря на то, что сумма и сроки выплат, которые он получал, варьировались.

Заключение

Несмотря на то, что в законодательстве Кореи существует юридическое определение средней заработной платы, компании могут столкнуться со спорами по поводу того, следует ли включать определенные суммы, выплачиваемые их сотрудникам, в общую сумму заработной платы, используемую для расчета средней заработной платы. Поскольку позиция корейских судов по этому вопросу не является однозначно однозначной, компаниям необходимо проявлять осторожность при определении средней заработной платы и расчете выходных пособий увольняющимся сотрудникам.

Калькулятор выходного пособия онлайн

Онлайн-калькулятор выходного пособия

※ Эта система обеспечивает расчет только для справки. Для получения подробной и точной суммы, пожалуйста, проведите расчет в соответствии с фактическим случаем.

11992199319941995199619971998199920002001200220032004200520062007200820092010201120122013201420152016201720182019202020212022202320242025202620272028202920302031203220332034203520362037203820392040204120422043 Год Выберите Месяц223456789101112 Месяц Выберите День12345678910111213141516171819202122232425262728293031 День

(Пожалуйста, введите первую дату трудоустройства в этом бизнес-подразделении.

)

)| *

*

*

*

*

*

Дата приема на работу (на действующем в настоящее время хозяйствующем субъекте) | Select Year19571958195919601961196219631964196519661967196819691970197119721973197419751976197719781979198019811982198319841985198619871988198919 | |

| *

*

*

*

*

Дата окончания трудового договора | Выберите Год2043204220412040203920382037203620352034203320322031203020292028202720262025202420232022202120202019201820172016201520142013201220112010200920082007200620052004200320022001200019991998199719961995199419931992199119 | 919881987198619851984198319821981198019791978197719761975197419731972197119701969196819671966196519641963196219611960195919581957

Год

Выберите Месяц223456789101112

Месяц

Выберите День12345678910111213141516171819202122232425262728293031

День (пожалуйста, введите дату, когда вы были разделены этим юридическим лицом.  ) ) |

| *

Дата, когда коммерческое предприятие начинает применять Закон о трудовых стандартах | Отраслевая классификацияСельское хозяйство, лесное хозяйство, рыболовство и животноводство (1 августа 1984 г.) Горнодобывающая промышленность и разработка карьеров (1 августа 1984 г.) Производство (1 августа 1984 г.) Строительство (1 августа 1984 г.) Водо-, электро- и газоснабжение (1 августа 1984 г.) Транспорт, складирование и телекоммуникации (1 августа 1984 г.) Средства массовой информации (1 августа 1984 г.) Услуги морской сертификации во вспомогательных страховых услугах (1 августа 1984 г.) Аренда и лизинг транспортного оборудования (1 августа 1984 г.)84) Деятельность информационного агентства (1 августа 1984 г. ) Издательство (1 августа 1984 г.) Радио- и телевещание (1 августа 1984 г.) Автостоянки (1 августа 1984 г.) Офис морского инспектора в других консультационных службах (5 апреля 1988 г.) Ветеринария деятельность (7 октября 1991 г.) Производство кино- и видеокассет (21 июля 1992 г.) Распространение кино- и видеопленок (21 июля 1992 г.) Ремонт автомобилей (21 июля 1992 г.) Ремонт мотоциклов и велосипедов (21 июля 1992 г.) )Мастерские по ремонту электроприборов (21 июля 1992 г.) Чистка и покраска (21 июля 1992 г.)92) Другие предприятия, использующие двигатели для производства, обработки, ремонта и утилизации (21 июля 1992 г.) Киноиндустрия (31 декабря 1996 г.) Банковское дело (включая индустрию трастовых инвестиций) (1 мая 1997 г.) Бензиновые станции (1 мая 1997 г. 1997 г.) Санитарно-гигиенические услуги и контроль загрязнения (1 мая 1997 г.) Финансирование и вспомогательное финансирование (1 марта 1998 г.) Информационные услуги по обработке данных (1 марта 1998 г.) Международные и общие туристические гостиницы (1 марта 1998 г. ) Издательство (1 августа 1984 г.) Радио- и телевещание (1 августа 1984 г.) Автостоянки (1 августа 1984 г.) Офис морского инспектора в других консультационных службах (5 апреля 1988 г.) Ветеринария деятельность (7 октября 1991 г.) Производство кино- и видеокассет (21 июля 1992 г.) Распространение кино- и видеопленок (21 июля 1992 г.) Ремонт автомобилей (21 июля 1992 г.) Ремонт мотоциклов и велосипедов (21 июля 1992 г.) )Мастерские по ремонту электроприборов (21 июля 1992 г.) Чистка и покраска (21 июля 1992 г.)92) Другие предприятия, использующие двигатели для производства, обработки, ремонта и утилизации (21 июля 1992 г.) Киноиндустрия (31 декабря 1996 г.) Банковское дело (включая индустрию трастовых инвестиций) (1 мая 1997 г.) Бензиновые станции (1 мая 1997 г. 1997 г.) Санитарно-гигиенические услуги и контроль загрязнения (1 мая 1997 г.) Финансирование и вспомогательное финансирование (1 марта 1998 г.) Информационные услуги по обработке данных (1 марта 1998 г.) Международные и общие туристические гостиницы (1 марта 1998 г. ) Кредитные кооперативы (1 марта 1998 г.) 1998) Ценные бумаги и товарные контракты (1 марта 1998)Международная торговля (1 марта 1998 г.)Розничная торговля автомобилями в специализированных магазинах (1 марта 1998 г.)Розничная торговля в универсальных магазинах (1 марта 1998 г.)Архитектурные и инженерно-технические услуги (1 марта 1998 г.)Помощник законодательного органа (март 1 апреля 1998 г. Страхование (1 апреля 1998 г.) Операции с недвижимостью (1 апреля 1998 г.) Реклама (1 апреля 1998 г.) Дизайнерская деятельность (1 апреля 1998 г.) Торговые брокеры (1 апреля 1998 г.) Консультационные услуги (1 апреля 1998 г.) )Аренда и лизинг (1 апреля 1998 г.) Прочие отрасли и коммерческие услуги, не включенные в другие группировки (1 апреля 1998 г.)98) Персональные услуги (1 апреля 1998 г.) Кинопроектирование (1 апреля 1998 г.) Работники юридической и бухгалтерской деятельности (кроме юристов и бухгалтеров) (1 апреля 1998 г.) Социальные услуги (1 июля 1998 г.) Рабочие в медицинских и медицинских услугах (кроме врачей) (1 июля 1998 г. ) Кредитные кооперативы (1 марта 1998 г.) 1998) Ценные бумаги и товарные контракты (1 марта 1998)Международная торговля (1 марта 1998 г.)Розничная торговля автомобилями в специализированных магазинах (1 марта 1998 г.)Розничная торговля в универсальных магазинах (1 марта 1998 г.)Архитектурные и инженерно-технические услуги (1 марта 1998 г.)Помощник законодательного органа (март 1 апреля 1998 г. Страхование (1 апреля 1998 г.) Операции с недвижимостью (1 апреля 1998 г.) Реклама (1 апреля 1998 г.) Дизайнерская деятельность (1 апреля 1998 г.) Торговые брокеры (1 апреля 1998 г.) Консультационные услуги (1 апреля 1998 г.) )Аренда и лизинг (1 апреля 1998 г.) Прочие отрасли и коммерческие услуги, не включенные в другие группировки (1 апреля 1998 г.)98) Персональные услуги (1 апреля 1998 г.) Кинопроектирование (1 апреля 1998 г.) Работники юридической и бухгалтерской деятельности (кроме юристов и бухгалтеров) (1 апреля 1998 г.) Социальные услуги (1 июля 1998 г.) Рабочие в медицинских и медицинских услугах (кроме врачей) (1 июля 1998 г. ) Техник, водители и обслуживающий персонал в государственных учреждениях (1 июля 1998 г.) Уборщики в государственных учреждениях (1 июля 1998 г.) Невоенный персонал в национальной обороне (1 июля 1998 г.) * Отрасли, к которым Закон о трудовых стандартах вступает в силу с 31 декабря 19 г.98 (31 декабря 1998 г.) Технические работники, обслуживающий персонал и водители в общественных учреждениях театральной, танцевальной, музыкальной и другой художественной деятельности (7 января 2000 г.) Вспомогательный персонал, нанятый местными законодателями (9 марта 2000 г.) боковые автостоянки (21 января 2001 г.) Рабочие, нанятые политическими партиями (1 октября 2003 г.) Деятельность профсоюзов (1 декабря 2003 г.) Временный персонал, нанятый в государственных медицинских учреждениях (30 июня 2005 г.) Рабочие, нанятые национальными политическими объединениями ( 30 июня 2005 г.) Временный персонал, нанятый не в соответствии с правовой системой государственных служащих во всех секторах государственных учреждений (за исключением: персонала, нанятого в соответствии с Законом о найме на контрактной основе, Положением о найме по контракту Исполнительного Юаня и его подчиненных административных органов, а также техники, водители, ремонтные работники, уборщики и помощники по законодательным вопросам, назначенные и объявленные Советом по трудовым вопросам применимыми к Закону о трудовых стандартах) (1 января 2008 г. ) Техник, водители и обслуживающий персонал в государственных учреждениях (1 июля 1998 г.) Уборщики в государственных учреждениях (1 июля 1998 г.) Невоенный персонал в национальной обороне (1 июля 1998 г.) * Отрасли, к которым Закон о трудовых стандартах вступает в силу с 31 декабря 19 г.98 (31 декабря 1998 г.) Технические работники, обслуживающий персонал и водители в общественных учреждениях театральной, танцевальной, музыкальной и другой художественной деятельности (7 января 2000 г.) Вспомогательный персонал, нанятый местными законодателями (9 марта 2000 г.) боковые автостоянки (21 января 2001 г.) Рабочие, нанятые политическими партиями (1 октября 2003 г.) Деятельность профсоюзов (1 декабря 2003 г.) Временный персонал, нанятый в государственных медицинских учреждениях (30 июня 2005 г.) Рабочие, нанятые национальными политическими объединениями ( 30 июня 2005 г.) Временный персонал, нанятый не в соответствии с правовой системой государственных служащих во всех секторах государственных учреждений (за исключением: персонала, нанятого в соответствии с Законом о найме на контрактной основе, Положением о найме по контракту Исполнительного Юаня и его подчиненных административных органов, а также техники, водители, ремонтные работники, уборщики и помощники по законодательным вопросам, назначенные и объявленные Советом по трудовым вопросам применимыми к Закону о трудовых стандартах) (1 января 2008 г. ) Деятельность бизнеса и членские организации работодателей (1 января 2009 г.)Педагоги и сотрудники частных детских садов, завершившие регистрацию учреждения фонда (1 января 2009 г.)Деятельность общественных организаций (1 мая 2009 г.)Деятельность ассоциаций фрилансеров (1 июля 2009 г.)Фонды, созданные в соответствии с организационными положениями, принятыми Законодательный юань (1 сентября 2009 г.) Бухгалтеры, занятые в бухгалтерской деятельности (1 января 2010 г.) Миссионерские учреждения (1 января 2010 г.) Исследователи, занимающиеся частными академическими исследованиями и оказанием услуг (1 марта 2010 г.) Частные театральные, танцевальные, музыкальные и другие искусства деятельность (1 марта 2010 г.) Преподаватели и сотрудники частного специального образования, социального образования, профессиональной подготовки и т. д. (1 марта 2010 г.) Юристы в секторе юридических услуг (1 апреля 2014 г.) Комитеты по управлению кондоминиумами (созданные и зарегистрированные в соответствии с Закон об управлении кондоминиумами) в других социальных услугах, не включенных в другие категории (1 июля 2014 г. ) Деятельность бизнеса и членские организации работодателей (1 января 2009 г.)Педагоги и сотрудники частных детских садов, завершившие регистрацию учреждения фонда (1 января 2009 г.)Деятельность общественных организаций (1 мая 2009 г.)Деятельность ассоциаций фрилансеров (1 июля 2009 г.)Фонды, созданные в соответствии с организационными положениями, принятыми Законодательный юань (1 сентября 2009 г.) Бухгалтеры, занятые в бухгалтерской деятельности (1 января 2010 г.) Миссионерские учреждения (1 января 2010 г.) Исследователи, занимающиеся частными академическими исследованиями и оказанием услуг (1 марта 2010 г.) Частные театральные, танцевальные, музыкальные и другие искусства деятельность (1 марта 2010 г.) Преподаватели и сотрудники частного специального образования, социального образования, профессиональной подготовки и т. д. (1 марта 2010 г.) Юристы в секторе юридических услуг (1 апреля 2014 г.) Комитеты по управлению кондоминиумами (созданные и зарегистрированные в соответствии с Закон об управлении кондоминиумами) в других социальных услугах, не включенных в другие категории (1 июля 2014 г. ) Работники, не входящие в штат частных школ всех уровней (за исключением учителей, которые занимаются только преподавательской деятельностью) (1 августа 2014 г.) Комитеты по управлению кондоминиумами ( не учреждается и не сообщается в соответствии с Законом об управлении кондоминиумами) в других социальных службах, не включенных в другие категории (1 января 2015 г.) Деятельность членских организаций фермеров (за исключением ирригационных ассоциаций) (1 января 2015 г.) Врачи-резиденты, нанятые отраслью медицинских и медицинских услуг (не включая сотрудников государственных медицинских учреждений, принятых на работу в систему государственной службы) (1 сентября 2019 г.) ) Работники, не входящие в штат частных школ всех уровней (за исключением учителей, которые занимаются только преподавательской деятельностью) (1 августа 2014 г.) Комитеты по управлению кондоминиумами ( не учреждается и не сообщается в соответствии с Законом об управлении кондоминиумами) в других социальных службах, не включенных в другие категории (1 января 2015 г.) Деятельность членских организаций фермеров (за исключением ирригационных ассоциаций) (1 января 2015 г.) Врачи-резиденты, нанятые отраслью медицинских и медицинских услуг (не включая сотрудников государственных медицинских учреждений, принятых на работу в систему государственной службы) (1 сентября 2019 г.) | |

| *

*

Средняя заработная плата | тайваньских долларов /Месяц (Пожалуйста, введите среднемесячную заработную плату) | |

| *

*

*

*

*

*

Был ли стаж переведен в новую систему? | Да Выберите Год20052006200720082009201020112012201320142015201620172018201920202021202220232024Год Выберите Месяц223456789101112Месяц Выберите День12345678910111213141516171819202122232425262728293031День | |

| Нет Все старшинство относится к старой системе Все старшинство распространяется на новую систему | ||

| *

Выходное пособие, согласованное между работодателем и работником до применения Закона о трудовых стандартах | Тайваньских долларов (Если это поле оставить пустым, будет рассчитана только та часть, в которой применяется Закон.  ) ) |

| ||

| Результаты расчета ◎Выходное пособие составляет около = NT$ по старой системе. ◎Выходное пособие составляет около = NT$ по новой системе. ◎База:1.База в старой системе = ◎Выходное пособие всего = |

Описания:

|

Пожалуйста, рассчитайте его самостоятельно и заполните поле «Выходное пособие, согласованное между работодателем и работником».)

Пожалуйста, рассчитайте его самостоятельно и заполните поле «Выходное пособие, согласованное между работодателем и работником».)

В случае заработной платы, которая рассчитывается на поденной, почасовой или сдельной основе, если показатель «средняя заработная плата», полученный в соответствии с предыдущей формулой, составляет менее 60% от показателя, определяемого путем деления общей заработной платы за конкретный период службы по фактическому количеству рабочих дней «средней заработной платой» в этом случае считается 60-процентный показатель.

В случае заработной платы, которая рассчитывается на поденной, почасовой или сдельной основе, если показатель «средняя заработная плата», полученный в соответствии с предыдущей формулой, составляет менее 60% от показателя, определяемого путем деления общей заработной платы за конкретный период службы по фактическому количеству рабочих дней «средней заработной платой» в этом случае считается 60-процентный показатель. , средняя заработная плата работника представляет собой общую заработную плату в период с 16 сентября 2011 г. по 15 марта 2012 г., деленную на 6.

, средняя заработная плата работника представляет собой общую заработную плату в период с 16 сентября 2011 г. по 15 марта 2012 г., деленную на 6.