зачем нужен и как его правильно провести, какие коэффициенты существуют и как их считать

Иногда компании сталкиваются с финансовыми проблемами, например с нехваткой свободных денег. Чтобы понять, почему возникают такие ситуации и как избежать их в будущем, стоит провести оценку ликвидности баланса. Разбираем, как это сделать.

Что такое ликвидность баланса

На языке бизнеса баланс — это таблица, где собрана информация о стоимости активов и обязательствах компании. Ликвидность баланса показывает, как быстро компания может продать свои активы, чтобы заплатить по своим долгам.

Что такое баланс

Вот для чего используют показатель ликвидности баланса:

- банки с помощью ликвидности оценивают, сможет ли компания расплатиться в срок по кредиту;

- инвесторам показатель помогает понять, стоит ли вкладывать деньги в компанию;

- собственникам бизнеса ликвидность помогает держать руку на пульсе, чтобы всегда иметь нужное количество денег на выплаты сотрудникам, поставщикам и кредиторам.

Ликвидность баланса предприятия рассчитывают по данным бухгалтерского или управленческого учета. Алгоритм расчета одинаковый.

Чтобы понять реальное положение дел, лучше использовать данные управленческого учета. Он дает более точную информацию о стоимости активов, которыми владеет компания. При расчете по бухгалтерскому балансу могут быть погрешности: чаще всего имущество отражается в нем по стоимости ниже рыночной. В статье все примеры показываем на основе управленческого баланса.

Как рассчитать ликвидность баланса компании

Баланс состоит из двух равных частей: активов и пассивов. Имущество компании отражено в активах баланса, а обязательства — в пассивах.

Активы — это деньги на счетах и в кассе, оборудование, транспорт, недвижимость, дебиторская задолженность, запасы, лицензии, товарные знаки, вклады в банках.

Что такое активы

Оборотными активами компании считаются деньги и вклады в банках, краткосрочная и долгосрочная дебиторская задолженность, сырье и готовая продукция на складе.

Пассивы — это собственный капитал и обязательства. Например, займы, лизинги, кредиторская задолженность, задолженность перед сотрудниками.

Чтобы определить ликвидность баланса, удобно использовать такой алгоритм:

- Распределить активы и пассивы на четыре группы.

- Рассчитать коэффициенты ликвидности, используя группировку активов и пассивов.

Рассмотрим каждый шаг по очереди.

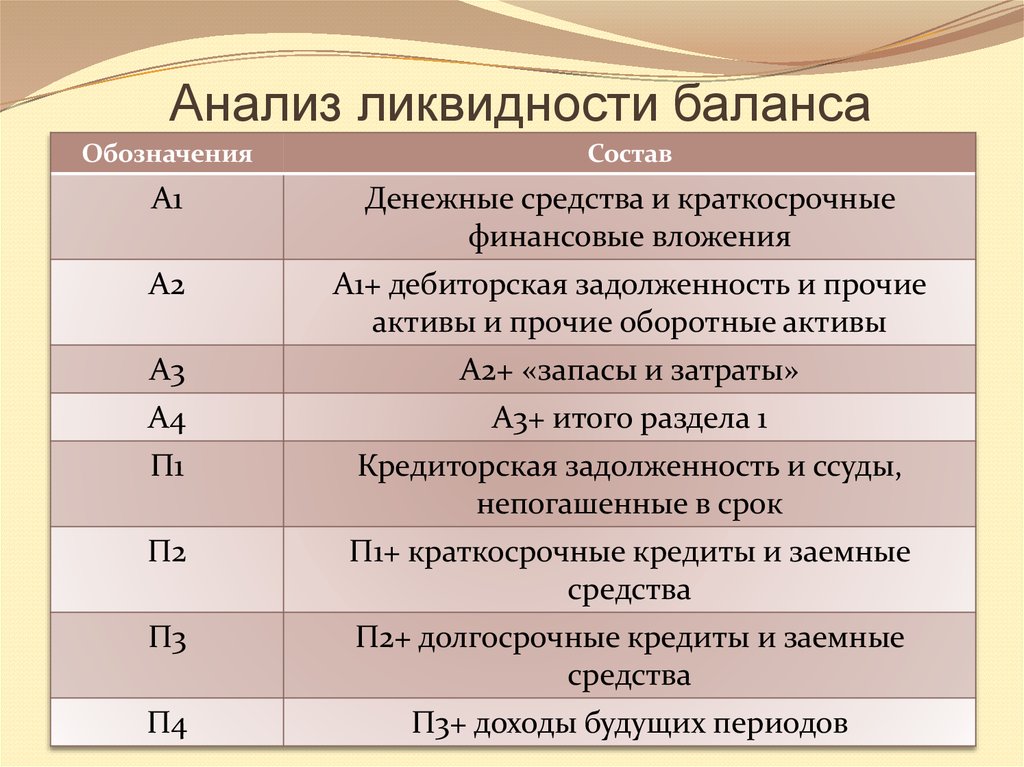

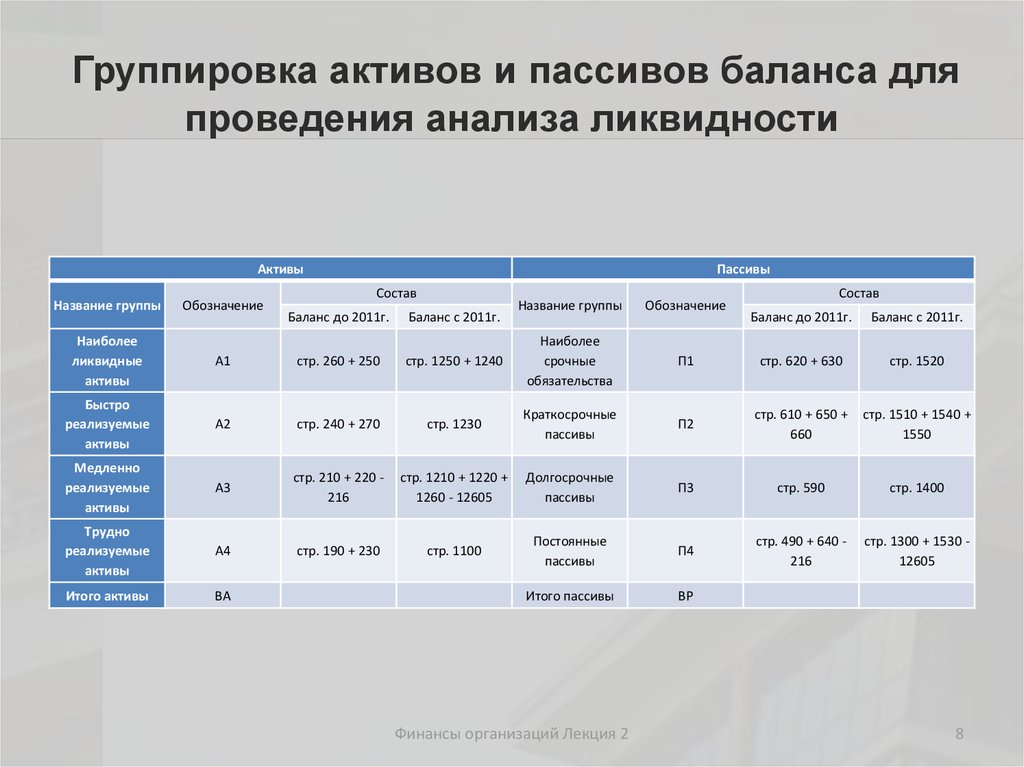

Группировка активов и пассивов

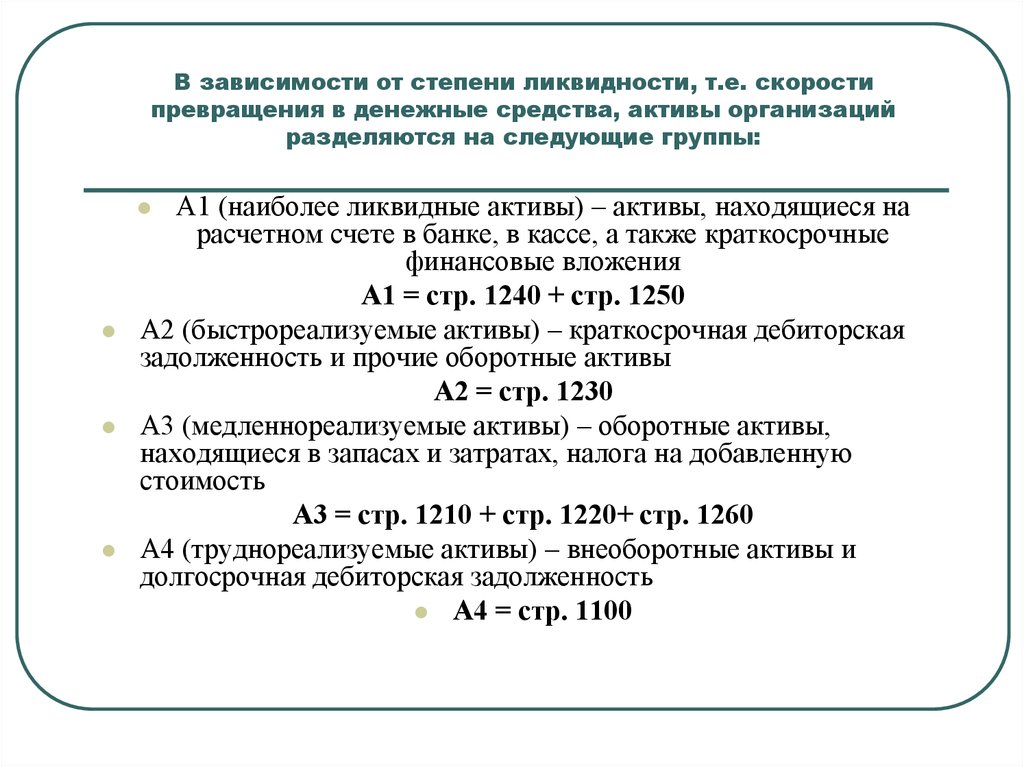

Активы группируют по скорости, как быстро их можно продать и получить деньги.

| Группа активов | Что входит |

|---|---|

| А1 — высоколиквидные активы | Деньги на счетах и в кассе. Депозиты до востребования |

| А2 — быстрореализуемые активы | Краткосрочная дебиторская задолженность — до 12 месяцев |

| А3 — медленнореализуемые активы | Готовая продукция. Сырье на складе. Дебиторская задолженность со сроком выплаты больше 12 месяцев |

| А4 — труднореализуемые активы | Оборудование. Недвижимость Недвижимость |

Пассивы распределяют по сроку, как быстро нужно вернуть деньги кредиторам.

| Группа пассивов | Что входит |

|---|---|

| П1 — срочные пассивы | Долги перед поставщиками и подрядчиками, персоналом, государством. Аренда. Дивиденды |

| П2 — среднесрочные пассивы | Кредиты со сроком погашения меньше года |

| П3 — долгосрочные пассивы | Кредиты со сроком погашения больше года |

| П4 — постоянные пассивы | Собственный капитал |

Суть группировки — рассчитать, сколько в сумме у компании есть активов и пассивов по каждой категории. Дальше эти цифры будут использоваться в расчете коэффициентов.

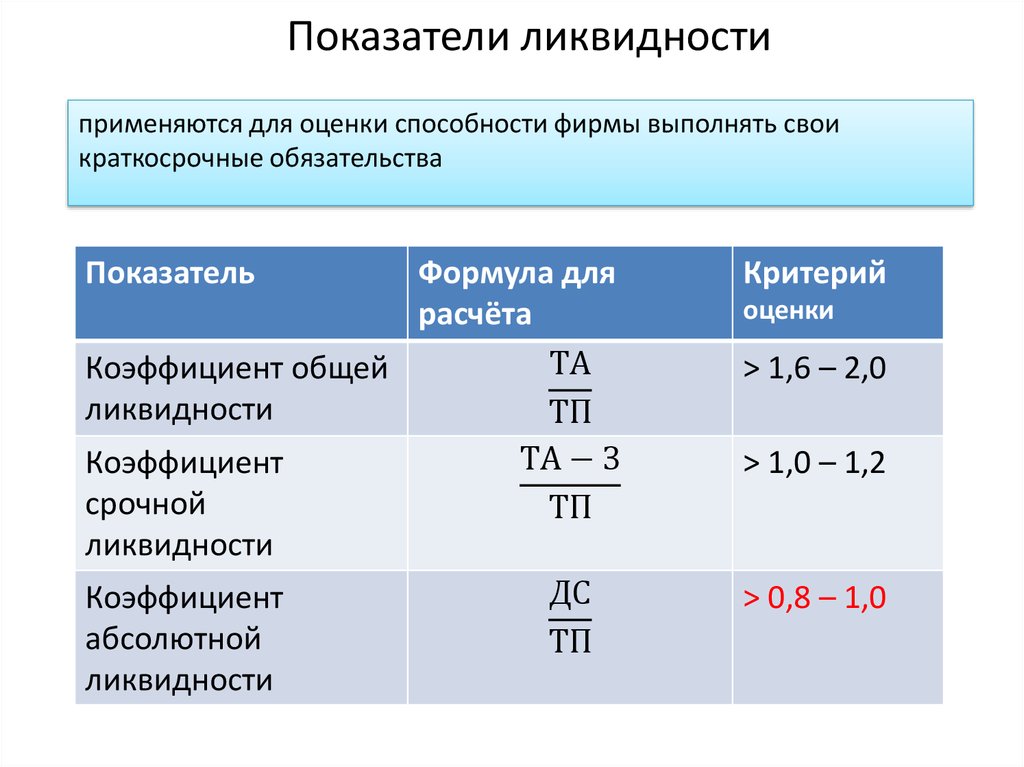

Расчет коэффициентов ликвидности

Наиболее часто используют такие показатели:

- Коэффициент текущей ликвидности.

- Коэффициент быстрой ликвидности.

- Коэффициент абсолютной ликвидности.

Чем выше коэффициенты, тем больше у бизнеса денег, чтобы финансировать свои бизнес-процессы, и тем меньше риски, что возникнет кассовый разрыв — ситуация, когда бизнес прибыльный, но компании временно не хватает денег.

Анализировать ликвидность баланса лучше всего не реже чем раз в месяц. За показателями важно следить в динамике, тогда при значениях ниже нормы будет возможность обдумать и вовремя исправить ситуацию.

Коэффициент текущей ликвидности показывает, какую часть краткосрочной задолженности компания может погасить в течение года за счет оборотных активов.

Loading…

Если коэффициент меньше либо равен 1, это опасная ситуация. Он означает, что денег на счетах, вкладах и от продажи всего сырья и товаров не хватит, чтобы покрыть краткосрочные обязательства. Компания не только не сможет финансировать бизнес-процессы, но и будет должником.

При коэффициенте от 1 до 1,5 компания может погасить свои обязательства сроком до года. А вот денег для текущей работы и развития может не хватить.

А вот денег для текущей работы и развития может не хватить.

Коэффициент более 1,5 означает, что компания может выплатить все свои долги и после этого еще останется больше 50% от суммы обязательств. Это значит, что у компании есть деньги для работы и развития и не возникнет кассовых разрывов и просроченных долгов.

Коэффициент быстрой ликвидности показывает, может ли компания погасить обязательства за счет денег и краткосрочной дебиторской задолженности.

Loading…

Если коэффициент меньше либо равен 1, компании не хватает «живых» денег и тех, что должны контрагенты, чтобы погасить краткосрочные обязательства. Например, может возникнуть кассовый разрыв, если покупатели задержат оплату товаров, услуг или работ.

Коэффициент больше 1 означает, что у компании есть деньги на счетах или депозиты, нет проблем с оплатами от покупателей. Всей этой суммы хватает, чтобы полностью погасить краткосрочные обязательства. Компании не надо волноваться, если возникнут небольшие задержки в оплате товара.

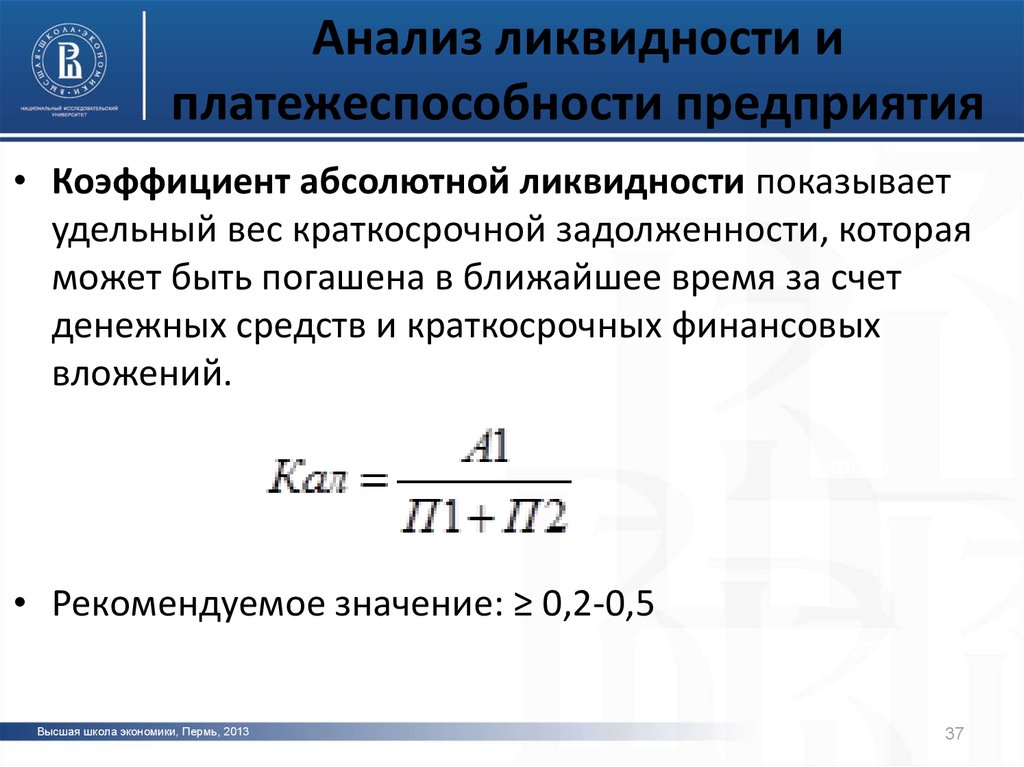

Коэффициент абсолютной ликвидности показывает, есть ли у компании деньги, чтобы погасить краткосрочные обязательства прямо сейчас.

Loading…

Минимальное нормальное значение коэффициента — 0,2.

Например, кредиторы требуют от компании немедленно погасить долг. У нее есть только деньги на счете, наличные и вклад в банке. Если она сможет покрыть этими деньгами хотя бы 20% от задолженности, значит, абсолютная ликвидность в норме.

Если этот коэффициент меньше 0,2, значит, компания не может даже частично рассчитаться с долгами сразу, а, например, ей придется подождать, пока на счет не придут деньги от контрагентов.

Это не критичная ситуация, потому что на практике величина абсолютной ликвидности может быстро меняться. Например, в момент расчета у компании нет свободных денег в обороте, но в течение нескольких дней заказчики расплатятся за товары или услуги. При низком коэффициенте абсолютной ликвидности надо следить, чтобы покупатели оплачивали товар вовремя, без задержек.

Что делать, если коэффициенты ликвидности ниже нормы

Чтобы повысить ликвидность баланса, надо стремиться, чтобы денег — самых высоколиквидных активов — было больше, а краткосрочных обязательств — меньше. Для это есть несколько способов.

Способы, как увеличить количество денег в обороте:

- договориться с клиентами на более короткие сроки оплаты или перейти на работу по предоплате;

- контролировать товары и запасы, следить за их оборачиваемостью. Так, на складе компании могут несколько лет лежать непроданные запасы товара. Если компания продаст их с дисконтом, она получит деньги в оборот и освободит склад;

- договориться об оплате частями крупных покупок, чтобы не выводить крупную сумму из оборота. Например, при покупке дорогого программного обеспечения;

- своевременно обновлять оборудование. Если оборудование сильно устареет, его придется только списать или продать на металлолом. А так его можно было бы продать по более высокой цене.

Способы, как уменьшить краткосрочную задолженность:

- переводить краткосрочные обязательства в долгосрочные. Например, взять грузовой автомобиль в лизинг на три года вместо покупки в рассрочку на шесть месяцев;

- следить, чтобы кредиторская задолженность была длиннее дебиторской. Например, платить за сырье поставщикам в течение двух недель после отгрузки, а с покупателями работать по предоплате. Запас в 14 дней поможет избежать кассовых разрывов;

- дорогие покупки — недвижимость, автомобили, оборудование — лучше оформлять в кредит на несколько лет, а краткосрочные кредиты брать только для пополнения оборотных средств.

Это общие советы, но у каждого бизнеса уникальная ситуация. Более точные рекомендации может дать только эксперт, когда оценит финансовые показатели.

Пример расчета и анализа ликвидности баланса компании

Теперь применим теорию на примере. Допустим, надо провести оценку ликвидности баланса архитектурного бюро.

Бизнес-процесс компании выглядит так:

- Бюро получает авансы от заказчиков.

- Часть денег выдает архитекторам.

- Они выполняют и сдают работу.

- Бюро получает оставшуюся сумму денег по договору и выплачивает остаток за работы сотрудникам.

Шаг 1. Группируем активы по степени ликвидности, а пассивы — по сроку возврата.

У бюро есть такие активы: мебель и оргтехника в офисе, деньги на счетах, задолженности заказчиков, выданные авансы сотрудникам, вклады в банке, а также проекты, которые уже выполнены архитекторами, но еще не согласованы с заказчиком.

К пассивам относятся собственный капитал и обязательства бюро — задолженность по налогам, зарплате сотрудникам, авансы заказчиков за проекты. Долгосрочных или краткосрочных кредитов у бюро нет.

Группировка активов и пассивов бюро

| Показатель | Значение | К какой группе активов и пассивов относится |

|---|---|---|

| Деньги на счете и в кассе и депозит | 11 000 000 ₽ | А1 |

| Задолженность заказчиков и авансы, выданные сотрудникам | 6 000 000 ₽ | А2 |

| Незавершенное производство: работы, выполненные сотрудниками, но еще не принятые заказчиком | 4 000 000 ₽ | А3 |

| Основные средства: мебель и оргтехника | 4 000 000 ₽ | А4 |

| Задолженность по налогам, зарплате сотрудникам | 3 000 000 ₽ | П1 |

| Авансы, которые перевели заказчики | 11 000 000 ₽ | П2 |

| Долгосрочные обязательства | 0 ₽ | П3 |

| Собственный капитал | 11 000 000 ₽ | П4 |

Шаг 2. Считаем и анализируем коэффициенты ликвидности.

Считаем и анализируем коэффициенты ликвидности.

Коэффициент текущей ликвидности: (11 000 000 ₽ + 6 000 000 ₽ + 4 000 000 ₽) / (3 000 000 ₽ + 11 000 000 ₽) = 1,5.

Коэффициент 1,5 говорит о том, что, если компания погасит свои краткосрочные обязательства, она останется с небольшим оборотным капиталом. Возможно, его не хватит для дальнейшей работы. Над этим показателем стоит поработать — расскажем об этом чуть ниже.

Коэффициент быстрой ликвидности: (11 000 000 ₽ + 6 000 000 ₽) / (3 000 000 ₽ + 11 000 000 ₽) = 1,21.

Этот коэффициент в пределах нормы, тут все хорошо.

Коэффициент абсолютной ликвидности: (11 000 000 ₽) / (3 000 000 ₽ + 11 000 000 ₽) = 0,78.

Он тоже в пределах нормы. Значит, в компании достаточно денег на счетах и вкладах.

Шаг 3. Анализируем, как повысить ликвидность баланса.

Компании надо работать с показателем текущей ликвидности. Проблема возникла, скорее всего, потому, что сейчас в работе бюро много проектов — много авансов от заказчиков и незавершенного производства. Возможно, сотрудники перегружены и не успевают сдавать работу вовремя.

Возможно, сотрудники перегружены и не успевают сдавать работу вовремя.

Это можно решить несколькими способами:

- Взять под контроль сроки сдачи проектов: не затягивать выполнение работ, мотивировать сотрудников делать их вовремя.

- Если есть проекты длительностью больше 2—3 месяцев, можно разбить работы на этапы по 1 месяцу, подписать акт о выполненных работах по каждому этапу проекта и перевести оплату из дебиторской задолженности в выручку.

- Поработать с дебиторской задолженностью: не давать заказчикам длительных рассрочек и контролировать, чтобы бюро вовремя получало оплату за заказы.

После проведенного анализа ликвидности бюро стоит следить за показателями каждый месяц. Это поможет на ранних этапах увидеть проблемы и исключить риски кассовых разрывов и неплатежей.

Предложение ТинькоффКредиты до 15 000 000 ₽ от 8,9% годовых

- Все в онлайне, не нужно ездить в банк

- Клиентам Тинькофф Бизнеса решение по кредиту — от двух минут

- Предварительное решение без открытия счета в Тинькофф

Пример оценки ликвидности предприятия

Прежде чем говорить о методике расчета коэффициентов ликвидности, определим нормативную базу, в которой даны формулы расчета коэффициентов ликвидности и их нормативные значения:

- Приказ ФСФО России от

23. 01.2001г. №16 «Об утверждении методических

указаний по проведению анализа финансового состояния организаций»;

- Распоряжение ФУДН при Госкомимуществе России от 12.08.1994г. №31-Р «Об утверждении методических положений по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса»;

- Письмо Минэкономики России от 16.09.1993г. №АШ-598/6-210 «О разработке процедуры санации, реорганизации и прекращения деятельности несостоятельных предприятий»;

- Приказ Минэкономики России от 01.10.1997г. №118 «Об утверждении Методических рекомендаций по реформе предприятий (организаций)».

01.2001г. №16 «Об утверждении методических

указаний по проведению анализа финансового состояния организаций»;

01.2001г. №16 «Об утверждении методических

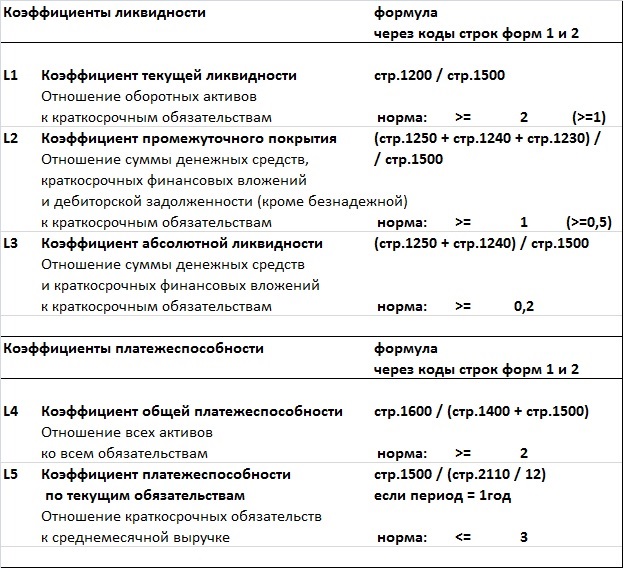

указаний по проведению анализа финансового состояния организаций»;Оценка ликвидности бухгалтерского баланса производится посредством расчета коэффициентов ликвидности, отражающих способность компании оплачивать свои ежедневные затраты и выполнять краткосрочные обязательства в полном объеме и в срок, а именно:

- коэффициента абсолютной ликвидности;

- коэффициента критической ликвидности;

- коэффициента текущей ликвидности.

С помощью этих коэффициентов можно ответить на вопрос: способна ли данная организация вовремя выполнить свои краткосрочные финансовые обязательства. Это касается наиболее ликвидной части имущества организации и ее обязательств с наименьшим сроком оплаты. Данные финансовые коэффициенты рассчитываются на основе 1 формы баланса.

Вышеперечисленные коэффициенты раскрывают характер отношения между оборотными активами и краткосрочными обязательствами (текущими пассивами). Все три коэффициента ликвидности различаются между собой составом ликвидных средств, рассматриваемых в качестве покрытия краткосрочных обязательств компании.

Оценка структуры бухгалтерского баланса организации с точки зрения ее ликвидности позволяет руководству организации понять, насколько компания соответствует ожиданиям кредиторов, потенциальных инвесторов и какие у нее возможности по привлечению финансирования.

Предполагается, что чем выше коэффициент текущей

ликвидности, тем надежнее положение кредиторов, поскольку в

случае невыполнения кредитных договоров заемщик сможет удовлетворить

претензии кредиторов за счет превышения текущих активов над

краткосрочной задолженностью. Росту этого коэффициента способствует

рост долгосрочных источников финансирования запасов и снижение уровня

краткосрочных обязательств.

Росту этого коэффициента способствует

рост долгосрочных источников финансирования запасов и снижение уровня

краткосрочных обязательств.

В то же время слишком высокая текущая ликвидность с точки зрения действий менеджмента организации может быть признаком недостаточно эффективного оперативного управления активами, доверенными им владельцами организации. Она может свидетельствовать о денежных средствах, зависших на банковских счетах и не вовлеченных в хозяйственный оборот, об уровне запасов, который стал излишним по сравнению с реальными потребностями организации, о неправильной кредитной политике и т.д.

В отличие от коэффициентов абсолютной ликвидности и быстрой (срочной) ликвидности, показывающих практически мгновенную и среднесрочную платежеспособность, коэффициент текущей ликвидности отражает прогноз платежеспособности на относительно отдаленную перспективу.

Соответственно, коэффициент абсолютной ликвидности

представляет наибольший интерес для поставщиков товаров (работ, услуг). Банки, кредитующие организацию, больше внимания уделяют коэффициенту

критической ликвидности, а потенциальные и действительные акционеры

организации в большей мере оценивают платежеспособность организации по

коэффициенту текущей ликвидности.

Банки, кредитующие организацию, больше внимания уделяют коэффициенту

критической ликвидности, а потенциальные и действительные акционеры

организации в большей мере оценивают платежеспособность организации по

коэффициенту текущей ликвидности.

Таким образом, каждый из трех коэффициентов ликвидности — это только отдельный показатель, характеризующий ликвидность (при разном составе ликвидных средств для погашения задолженности), далеко не всегда являющийся прямым отражением ликвидности организации, и сам по себе не дает полной информации о ее платежеспособности.

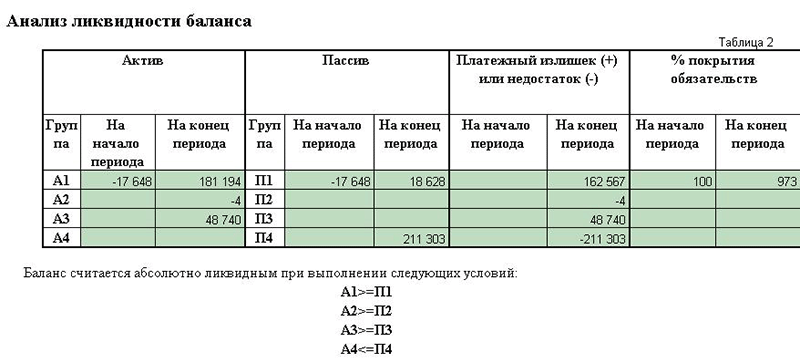

Приведем простой пример определения ликвидности бухгалтерского баланса организации, для чего воспользуемся данными бухгалтерского баланса за 2009 год:

| Актив/Пассив | Код строки | 2009 год | |

|---|---|---|---|

| На начало отчетного периода | На конец отчетного периода | ||

| Запасы | 210 | 3 323 191 | 4 711 450 |

| Налог на добавленную стоимость по приобретенным ценностям | 220 | 43 534 | 97 243 |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | 2 626 988 | 4 359 527 |

| в том числе покупатели и заказчики | 231 | 345 399 | 141 267 |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 3 754 579 | 8 946 147 |

| в том числе покупатели и заказчики | 241 | 728 339 | 1 144 273 |

| Краткосрочные финансовые вложения | 250 | 6 407 827 | 4 068 906 |

| Денежные средства | 260 | 648 427 | 215 014 |

| Прочие оборотные активы | 270 | 629 | 702 |

| Итого оборотные активы: | 290 | 16 805 175 | 22 398 989 |

| Займы и кредиты | 610 | 69 301 | 41 299 |

| Кредиторская задолженность | 620 | 2 750 280 | 5 429 229 |

| Задолженность перед участниками (учредителям) по выплате доходов | 630 | 258 089 | 14 130 |

| Доходы будущих периодов | 640 | 18 236 | 7 899 |

| Резервы предстоящих расходов | 650 | 0 | 0 |

| Прочие краткосрочные обязательства | 660 | 32 | 8 |

| Итого краткосрочные обязательства: | 690 | 3 095 938 | 5 492 565 |

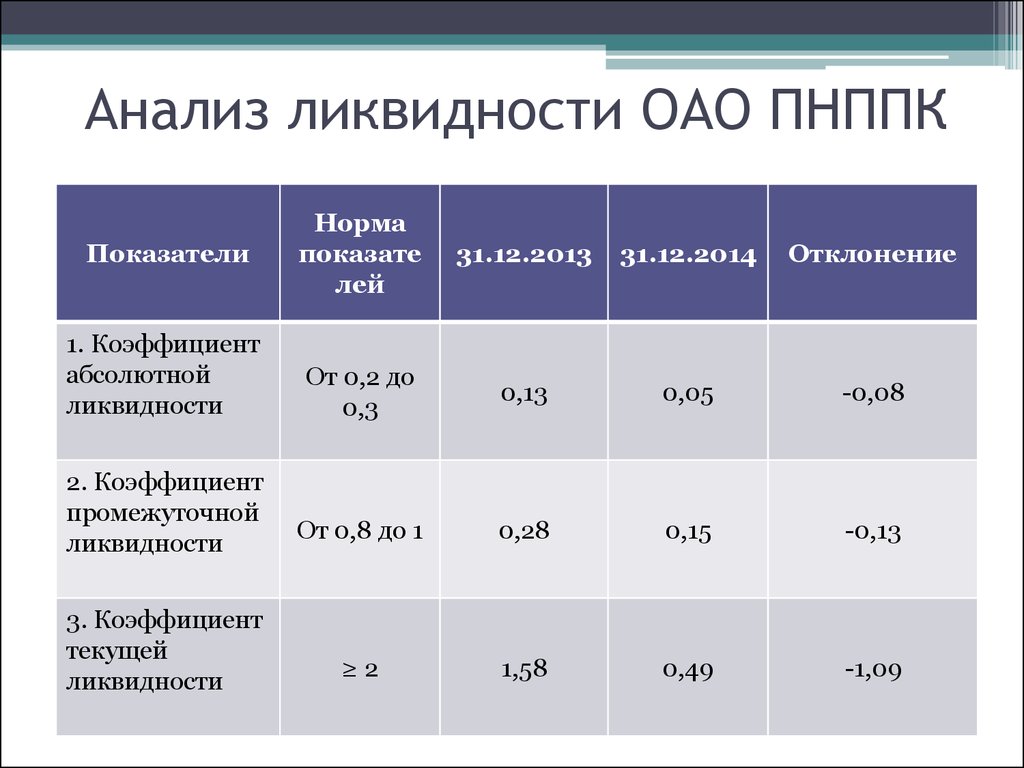

| Коэффициент абсолютной ликвидности | =>0,2 | 2,3 | 0,8 |

| Коэффициент быстрой (критической) ликвидности | =>0,8 | 3,5 | 2,4 |

| Коэффициент текущей ликвидности | =>2,0 | 4,6 | 3,3 |

В рассматриваемом периоде значения коэффициентов ликвидности

предприятия соответствуют нормативным показателям.

Значение коэффициента абсолютной ликвидности на конец периода составило 0,8, что в 4 раза превышает нормативное значение и означает, что краткосрочная задолженность на отчетную дату может быть погашена менее чем за два дня.

В тоже время необходимо отметь что, значение коэффициента текущей ликвидности составило 3,3 на конец года, что свидетельствует о недостаточной работе предприятия по взысканию дебиторской задолженности.

Краткосрочная дебиторская задолженность потребителей выросла более чем на 138%, при этом сумма краткосрочных финансовых вложений сократилась на 37%, что отрицательно повлияло на коэффициент быстрой (критической) ликвидности, который в отчетном периоде снизился с 3,5 до 2,4 на конец отчетного периода.

При проведении анализа коэффициентов ликвидности стоит учитывать то что, простой анализ статических значений рассматриваемых коэффициентов может привести к поверхностным выводам об оценке ликвидности.

Так, если запасы неликвидны, то есть их нельзя быстро продать

или пустить в производство, и они не способствуют повышению ликвидности

организации, то они не должны учитываться при расчете коэффициента

текущей ликвидности.

Если организация, входящая в холдинговую группу, находится в сложных финансовых отношениях с остальными организациями этой группы и дебиторская задолженность у нее внешняя, а кредиторская – внутренняя, то в расчет коэффициентов ликвидности эти показатели (показатели внешней дебиторской и внутренней кредиторской задолженности внутри холдинговой группы) не включаются. Соответственно, в таком случае более реально ликвидность бухгалтерского баланса будет отражаться коэффициентом абсолютной ликвидности.

Завышенная оценка активов или включение в их состав так

называемых мертвых статей, например маловероятной для взыскания

дебиторской задолженности, приводит как к искаженной оценке

платежеспособности организации, так и к получению недостоверной

информации о ее имущественном и финансовом положении. Именно поэтому

при расчете финансовых коэффициентов ликвидности активов организации

необходимо дополнительное уточнение величины оборотных активов,

предполагающее исключение из их состава тех объектов учета, получение

потенциального дохода от которых представляется маловероятным.

При этом весьма затруднительно использовать вышеприведенные допустимые нормативные ограничения коэффициентов ликвидности, применяемые в западной практике и встречающиеся практически в любом издании по финансовому анализу, в отношении российских компаний. Ведь среднеотраслевые допустимые пределы ограничений нельзя рассчитать из-за того, что большинство российских организаций не являются публичными и сравнить их финансовые коэффициенты ликвидности с такими же показателями конкурентов практически невозможно.

Описания и формулы расчета коэффициентов приведены в статье «Коэффициенты ликвидности».

Коэффициент ликвидности: изучите индикаторы и улучшите свои финансы

Имущество компании выходит далеко за рамки ее результатов и прибыльности. Его активы включают в себя, например, машины, недвижимость, инвестиции и т. д. Все это может быть преобразовано в капитал, который может помочь вашей компании инвестировать или расплатиться с кредиторами. Зная это, руководителю бизнеса очень важно знать, как рассчитать коэффициент ликвидности для каждой инвестиции вашей компании.

Эта статья расскажет больше об этой теме, которая имеет основополагающее значение для финансового благополучия любой компании. Давайте начнем?

Что же такое коэффициент ликвидности?

Это финансовый показатель, который показывает, сколько ресурсов у компании. Это дает возможность понять, какой долг может выдержать ваш бизнес. Каждая инвестиция имеет разную степень ликвидности. Например, здание имеет низкую ликвидность, или, другими словами, его невозможно быстро превратить в капитал.

Чтобы рассчитать коэффициент ликвидности, бизнес-лидеру необходимо проконсультироваться с суммой ресурсов компании. Таким образом, будет ясно, достаточно ли у компании активов для выполнения своих обязательств. Например, компания может почувствовать, что у нее недостаточно платежеспособности для расширения своей деятельности.

Чем выше ликвидность компании, тем лучше ее финансовое положение. Например: если результат больше 1, это означает, что бизнес имеет хорошую маржу капитала и может погасить свои долги без ущерба для своих инвестиций.

Если результат очень близок к 1, это означает, что у компании достаточно денег, чтобы погасить свои долги, и после их погашения не останется никаких ресурсов.

Если результат равен нулю или ниже, это означает, что у компании недостаточно денег, чтобы расплатиться с кредиторами. Это тревожная ситуация.

Как рассчитать различные типы коэффициентов ликвидности?

Существуют в основном 4 типа коэффициентов ликвидности; здесь мы объясним, как вы можете их вычислить. Продолжить ниже!

Коэффициент текущей ликвидности

Коэффициент текущей ликвидности ориентирован на краткосрочную перспективу. Вот почему для его расчета вам необходимо проконсультироваться с текущими активами компании и ее непосредственными финансовыми обязательствами.

Формула следующая: текущие активы / текущие обязательства.

Коэффициент быстрой ликвидности

При еще большем внимании к краткосрочной перспективе коэффициент быстрой ликвидности исключает ваши товарные запасы, поскольку в этом расчете учитываются только ресурсы, которыми уже обладает ваша компания. Таким образом, коэффициент быстрой ликвидности ниже коэффициента текущей ликвидности.

Таким образом, коэффициент быстрой ликвидности ниже коэффициента текущей ликвидности.

Его формула: (оборотные активы – запасы) / текущие обязательства

Коэффициент ликвидности денежных средств

В отличие от других приведенных нами коэффициентов ликвидности, этот расчет не учитывает оборотные активы, но просто финансовые ресурсы, которые компания уже имеет, или другими словами: баланс компании в банке, денежные средства и финансовые вложения с немедленной ликвидностью.

Мы рассчитываем его по следующей формуле: наличные активы / текущие обязательства

При анализе этого индекса необходимо соблюдать осторожность. Наличие на банковском счете денег, превышающих ваши текущие обязательства, не всегда является положительным моментом. В зависимости от внешних факторов, таких как инфляция, эти ресурсы могут терять свою ценность.

Коэффициент общей ликвидности

Ориентируясь на долгосрочную перспективу, коэффициент общей ликвидности учитывает ресурсы, которые компания уже имеет, а также те, которые появятся. То же самое делается для обязательств. Данные, необходимые для расчета этого показателя, находятся на балансе имущества вашей компании.

То же самое делается для обязательств. Данные, необходимые для расчета этого показателя, находятся на балансе имущества вашей компании.

Расчет прост: (текущие активы + долгосрочные активы) / (текущие обязательства + долгосрочные обязательства) .

Как контролировать показатели ликвидности?

Как мы видели в предыдущих темах, коэффициенты ликвидности являются чрезвычайно полезными инструментами для понимания того, достаточно ли у предприятия ресурсов. Однако при наблюдении за ними нужно быть внимательным, чтобы не допустить ошибок.

Помимо знания того, что они из себя представляют и как их рассчитать, вы должны хорошо понимать методы, лежащие в основе этого типа оценки. Во многих случаях за первоначальный анализ коэффициентов отвечает финансовый отдел. Он также создаст финансовые отчеты, которые помогут дополнить мониторинг.

В настоящее время важно сгруппировать эту информацию с данными, взятыми из коэффициентов, всегда ориентируясь, конечно, на показатели, которые связаны с текущей целью компании. Например, если это краткосрочная цель, коэффициент текущей ликвидности, если долгосрочный, коэффициент общей ликвидности.

Например, если это краткосрочная цель, коэффициент текущей ликвидности, если долгосрочный, коэффициент общей ликвидности.

Таким образом, когда данные сгруппированы и организованы, пришло время провести сравнение со старой информацией и с установленными целями. Это шанс оценить, стала ли компания лучше, чем раньше, или она достигла своих целей роста.

Важным моментом этого мониторинга является то, что чем более автоматизирован процесс, тем лучше. Использование программного обеспечения для управления является наиболее подходящей альтернативой, если цель состоит в том, чтобы сделать этот механизм мониторинга более интуитивно понятным и практичным, в том числе при сборе данных и сравнении результатов индикаторов.

Каковы преимущества использования программного обеспечения для управления индикаторами?

В общем, программное обеспечение для управления бизнесом, включая управление индикаторами, может принести компании ряд преимуществ. В этой теме мы перечислим три основных.

Улучшение управления деятельностью

Представьте себе компанию, которая имеет значительно большие темпы ввода и вывода. Теперь подумайте, что контроль за его финансами осуществляется только сотрудниками, без каких-либо технологий.

Несомненно, существует большая вероятность ошибок при сборе и анализе информации. Это также деятельность, которая займет ненужное время, которое можно было бы использовать для другой деятельности.

С программным обеспечением управления, помимо оптимизации времени, так как все делается запрограммированным образом, вероятность ошибок нулевая. В конце концов, эффективность сбора и мониторинга данных обеспечивается автоматическим способом, экономя энергию сотрудников и направляя их внимание на то, что действительно важно.

Сокращение затрат в компании

Для компании, у которой нет программного обеспечения, помогающего в управлении финансами, затраты на заботу об управлении, а также мониторинг ее поведения очень высоки. Это связано с тем, что потребуется нанять больше персонала для управления и сбора данных в дополнение к работе с сотрудниками.

Это связано с тем, что потребуется нанять больше персонала для управления и сбора данных в дополнение к работе с сотрудниками.

Однако, приобретая программное обеспечение, помимо автоматизации этого процесса, происходит сокращение расходов, так как больше не нужно нанимать людей. Ведь он сделает все действия быстро и качественно.

Информация для принятия решений

Приобретя программное обеспечение для управления, компания получит доступ к различным данным. Как мы объясняли ранее, это будет иметь решающее значение для правильного сбора и управления этой информацией.

Таким образом, можно быть в курсе того, как ведет себя бизнес, и понимать, что нужно изменить для улучшения предприятия, точно зная, каковы сильные и слабые стороны стратегии компании.

Итак, эта статья попыталась пролить свет на то, что такое коэффициенты ликвидности и как вы можете отслеживать и рассчитывать их. Хотите продолжать учиться с нашим эксклюзивным контентом? Тогда подпишитесь сейчас на нашу рассылку!

Коэффициент ликвидности: формула и калькулятор (пошагово)

Что такое коэффициент ликвидности?

A Коэффициент ликвидности используется для измерения способности компании погашать свои краткосрочные финансовые обязательства за счет оборотных средств.

Содержание

- Как рассчитать коэффициенты ликвидности

- Коэффициент ликвидности №1 — Формула коэффициента текущей ликвидности

- Коэффициент ликвидности №2 — Формула коэффициента быстрой ликвидности0118

- Коэффициент ликвидности №4 — Чистый оборотный капитал % Формула дохода

- Коэффициент ликвидности №5 — Формула чистого долга

Как рассчитать коэффициенты ликвидности

Ликвидность определяется как скорость, с которой актив может быть преобразован в денежные средства, поэтому активы, которые могут быть проданы и превращены в денежные средства за короткий промежуток времени, считаются высоколиквидными (и наоборот для активов с низкой ликвидностью).

Помимо самих денежных средств, к активам с наивысшей ликвидностью относятся:

- Казначейские векселя и казначейские облигации

- Депозитные сертификаты (CD)

- Рыночные ценные бумаги

- Краткосрочные инвестиции

- Фонды денежного рынка

Прочие активы, считающиеся высоколиквидными:

- Дебиторская задолженность (A/R)

- Инвентарь

Однако фактическая ликвидность этих активов, как правило, зависит от компании.

Дебиторская задолженность, неполученные платежи от клиентов, которые заплатили в кредит, получение которых не гарантируется (т. е. «плохая A/R»), и для ее взыскания может потребоваться много времени.

Что касается инвентаря, поиск заинтересованных покупателей может потребовать значительных скидок, поэтому цена продажи часто ниже стоимости, указанной в книгах (или даже может остаться непроданной).

При этом коэффициенты ликвидности могут принимать различные формы, но наиболее распространенными являются следующие.

- Коэффициент тока

- Быстрое соотношение

- Денежный коэффициент

- Чистый оборотный капитал (ЧОК) % выручки

- Чистый долг

Характерной чертой каждого из этих показателей ликвидности является краткосрочная направленность и сумма стоимости, размещенная на оборотных активах (а не на текущих обязательствах).

Коэффициент ликвидности №1 — Формула коэффициента текущей ликвидности

Коэффициент текущей ликвидности измеряет способность компании погасить все свои краткосрочные обязательства.

- Оборотные активы – Денежные средства и их эквиваленты, ликвидные ценные бумаги, дебиторская задолженность (A/R), запасы

- Текущие обязательства – Кредиторская задолженность (A/P), начисленные расходы, краткосрочная задолженность

Коэффициент текущей ликвидности включает все текущие активы, которые могут быть обращены в денежные средства в течение одного года, и все текущие обязательства со сроком погашения в течение одного года.

Как правило, коэффициент текущей ликвидности от 1,5x до 3,0x считается «здоровым», а коэффициент текущей ликвидности <1,0x является признаком надвигающихся проблем с ликвидностью.

Формула коэффициента тока

- Коэффициент текущей ликвидности = Текущие активы / Текущие обязательства

Коэффициент ликвидности № 2 — Формула коэффициента быстрой ликвидности

Коэффициент быстрой ликвидности — это более строгая вариация коэффициента текущей ликвидности, включающая только наиболее ликвидные активы, или, точнее, активы, которые могут быть конвертированы в денежные средства в течение 90 дней с высокой степенью достоверности.

Несмотря на то, что коэффициент быстрой ликвидности зависит от конкретной отрасли, он обычно должен превышать >1,0x.

Формула быстрой пропорции

- Коэффициент быстрой ликвидности = (Денежные средства и их эквиваленты + Рыночные ценные бумаги + Дебиторская задолженность) / Текущие обязательства

Коэффициент ликвидности № 3 — Формула денежного коэффициента

Из всех коэффициентов, перечисленных до сих пор, коэффициент денежной наличности является наиболее консервативной мерой ликвидности.

Коэффициент денежных средств измеряет способность компании выполнять краткосрочные обязательства, используя только денежные средства и их эквиваленты (например, ликвидные ценные бумаги).

Если коэффициент денежной наличности равен 1,0x, у компании ровно достаточно денежных средств и их эквивалентов для погашения краткосрочных обязательств, поэтому все, что выше, будет считаться положительным знаком (т. е. денежных средств и их эквивалентов достаточно).

е. денежных средств и их эквивалентов достаточно).

Формула денежного коэффициента

- Соотношение денежных средств = Денежные средства и их эквиваленты / Текущие обязательства

Коэффициент ликвидности № 4 — формула чистого оборотного капитала в % от дохода

Чистый оборотный капитал (ЧОК) эквивалентен текущим операционным активам (т. е. исключая денежные средства и их эквиваленты) за вычетом текущих операционных обязательств (т. е. исключая заемные средства и долговые инструменты).

Метрика NWC показывает, есть ли у компании денежные средства, связанные с операциями, или достаточно денежных средств для удовлетворения краткосрочных потребностей в оборотном капитале.

- Положительный NWC ➝ Больше денежных средств связано с операциями, меньше свободных денежных потоков

- Отрицательный NWC ➝ Меньше денежных средств, связанных с операциями, больше свободных денежных потоков

При этом с точки зрения ликвидности отрицательный NWC предпочтительнее положительного NWC.

Не существует установленного процента, к которому стремятся все компании, поскольку оптимальный уровень NWC зависит от конкретной отрасли и бизнес-модели компании, но более высокие коэффициенты обычно воспринимаются негативно.

Более высокие коэффициенты NWC/Revenue означают, что больше оборотных средств заблокировано в бизнесе, что снижает ликвидность – т.е. компания изо всех сил пытается получить наличные платежи от клиентов, которые платили в кредит, или сталкивается с трудностями при продаже запасов.

Чистый оборотный капитал % Формула дохода

- NWC % Доход = NWC / Доход

Коэффициент ликвидности № 5 — формула чистого долга

Метрика чистого долга измеряет, какая часть краткосрочных и долгосрочных долговых обязательств компании может быть погашена прямо сейчас с помощью суммы денежных средств, имеющихся на ее балансе.

Обратите внимание, что чистый долг не является коэффициентом ликвидности (т.