Показатели ликвидности активов — что это?

Сегодня мы поговорим о важном финансовом понятии — о ликвидности, о том что это такое и зачем ее нужно анализировать. Как говорил дядя Федор из Простоквашино: “Чтобы продать что-нибудь ненужное, нужно сначала купить что-нибудь ненужное, а у нас денег нет!” А вот если бы главный герой мультфильма владел основами финансового анализа, он бы мог заранее оценить платежеспособность и ликвидность своего предприятия и, например, взять кредит. Ему, конечно, повезло — он нашел клад, но большинству нынешних руководителей на это рассчитывать не приходится. Поэтому полезно научиться основам финансового анализа, разобраться с основными понятиями, научиться их анализировать.

Кому и для чего требуется проведение финансового анализа компании?

-

во-первых, собственникам компаний, т.к. им необходимо понимать текущее состояние дел и потенциал своего бизнеса;

-

топ-менеджменту, руководителям — для того, чтобы аргументированно и рационально спланировать будущую деятельность компании;

-

потенциальным покупателям бизнеса (инвестиционным фондам и частным инвесторам) — для расчета и анализа инвестиционных и производственных рисков;

-

поставщикам и прочим видам контрагентов — для того, чтобы должным образом оценить перспективы коммерческого взаимодействия с компанией;

-

кредитующим организациям — для оценки платежеспособности заемщика, для расчета рисков образования просрочек и невозврата долга.

В рамках статьи мы рассмотрим такой метод финансового анализа, как расчет относительных показателей, потому что эксперты в области экономического планирования нередко признают этот метод наиболее информативным. Показателей этих насчитывается более 200, но почти все они могут быть разделены на четыре ключевые группы — показатели ликвидности, рентабельности, оборачиваемости и рыночной стоимости компании. В настоящей статье вы найдете образец расчета основных коэффициентов ликвидности, узнаете как трактовать и применять полученные результаты.

Так что же такое ликвидность?

Людям, далеким от финансовых понятий, это слово не известно или не вполне понятно, зачастую напоминает нечто связанное с жидкостью, а в худшем случае наводит на мысли о ликвидации. Вероятно этот термин происходит от английского “liquid”, что дословно переводится как “жидкий”, и в хозяйственной сфере означает способность активов (т.е. всего имущества, которым владеет компания) превращаться в деньги за их полную (близкую к рыночной) стоимость, то есть как бы “перетекать” в деньги.

В рамках статьи мы ограничимся потребностями бизнеса, сформируем пошаговый расчет ликвидности только в отношении имущества, образующего оборотные активы компании. В результате освоения материала читатель научится c помощью данных из публичной отчетности формировать базовые выводы не только о платежеспособности, но и о состоянии активов организаций.

Высоколиквидные активы — это имущество, которое наиболее оперативно превращается в деньги. Например, это банковские векселя или текущая задолженность покупателей. А вот запасы и товары, которые находятся на складах, продать по полной стоимости уже сложнее. И самым сложным является продать и превратить в денежные средства здания, оборудование, сооружения — это активы низколиквидные.

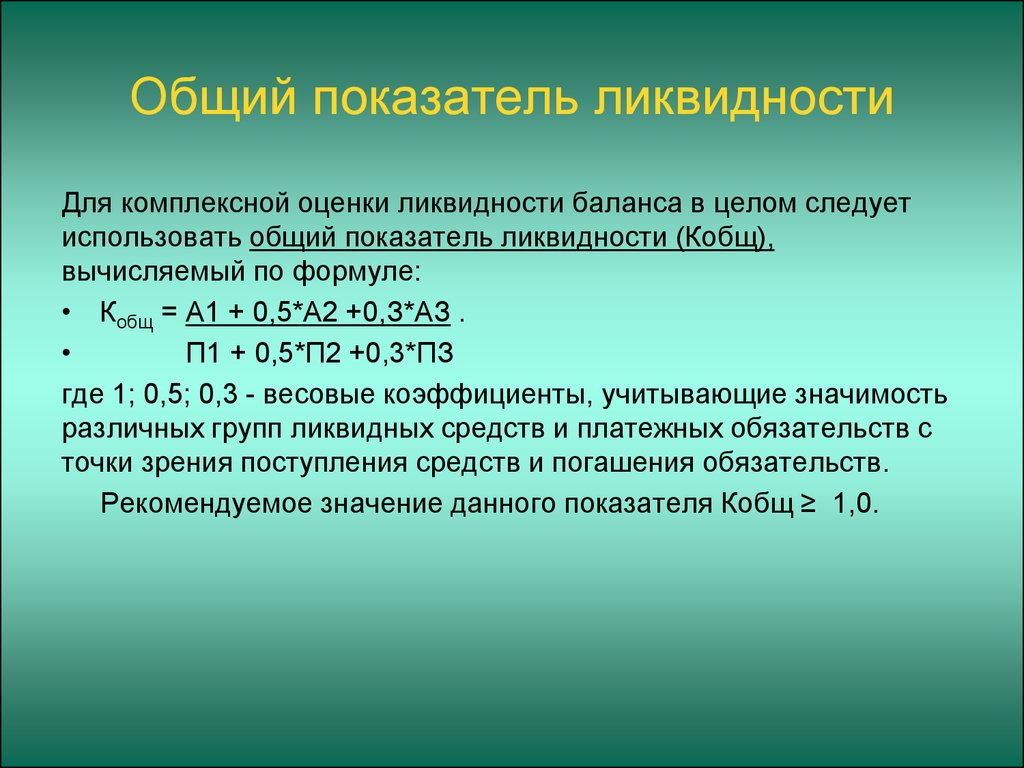

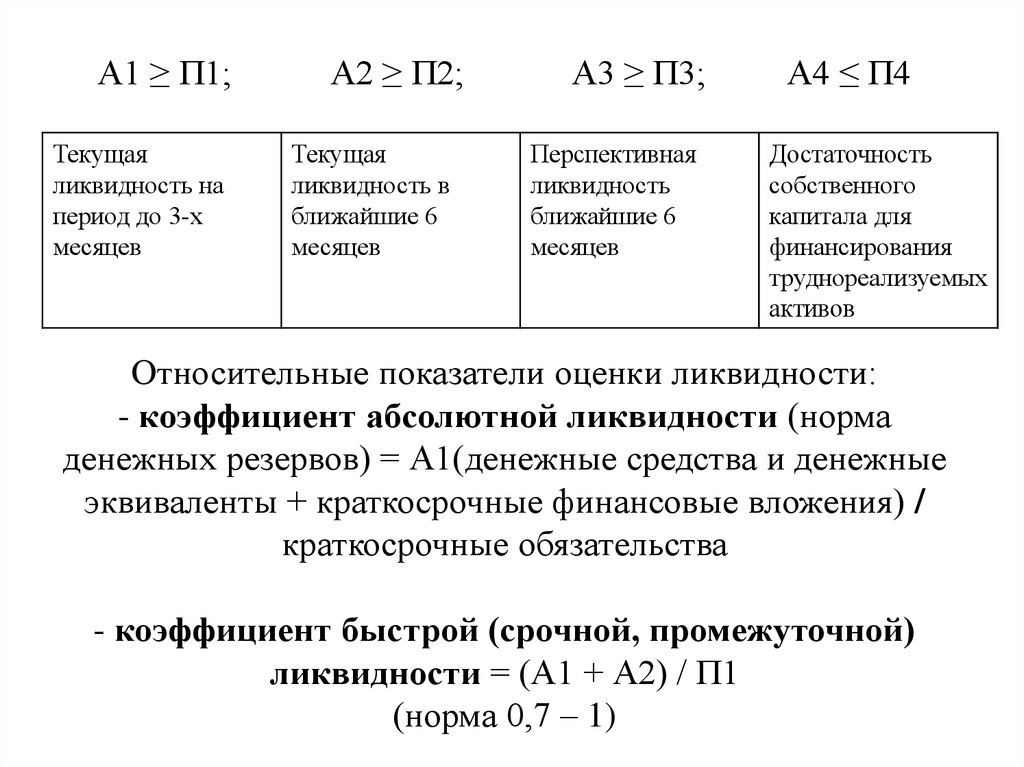

Ликвидность активов оценивают с помощью специальных коэффициентов, которые рассчитываются по данным бухгалтерского баланса и делятся на три категории (ниже в формулах будут приведены номера строк баланса, которые нужно использовать для расчета, например “1200” — итоговая строка по разделу “Оборотные активы”).

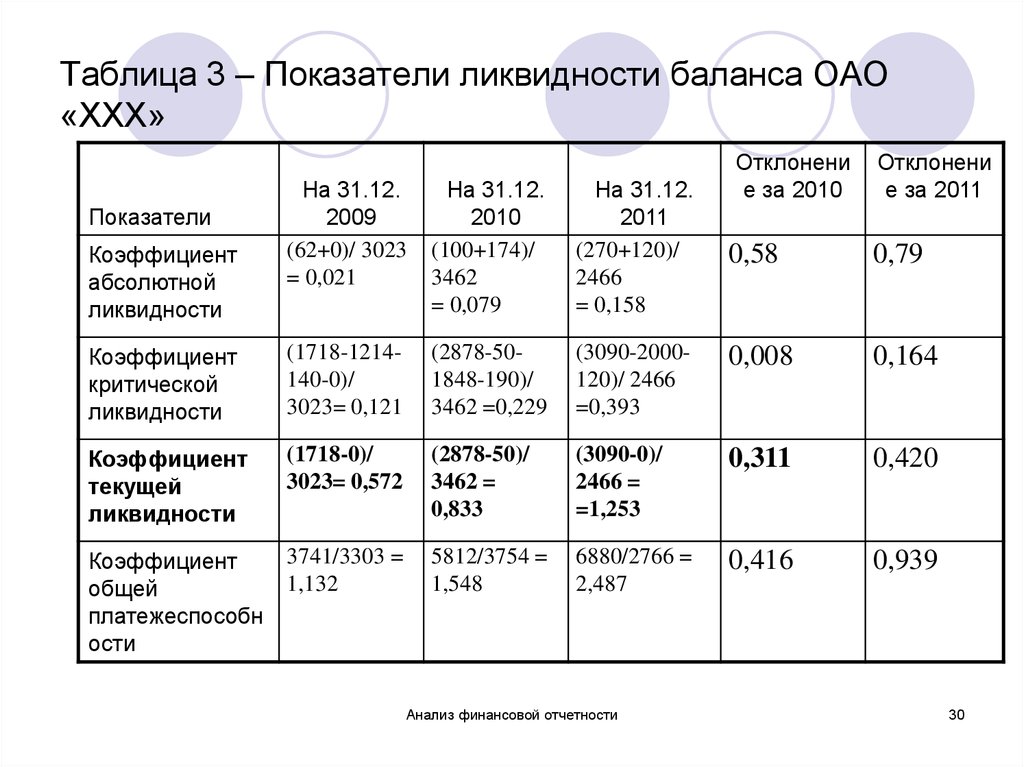

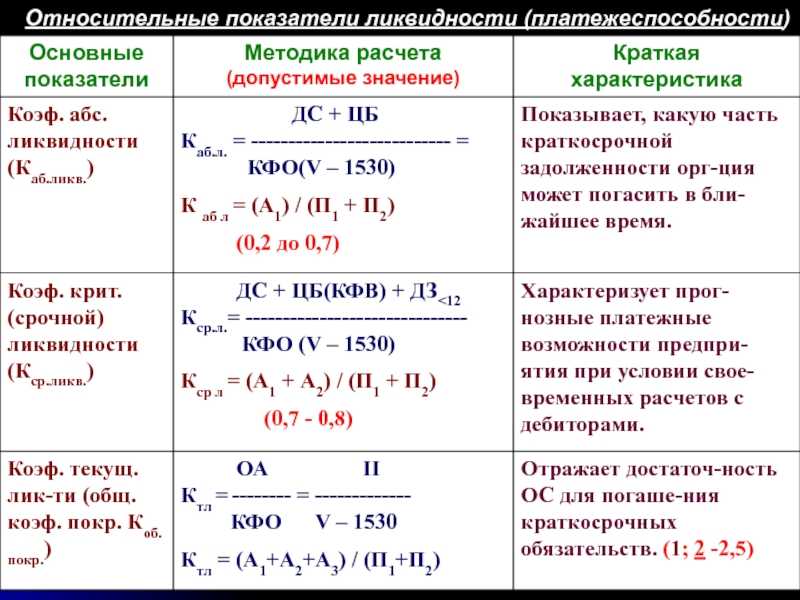

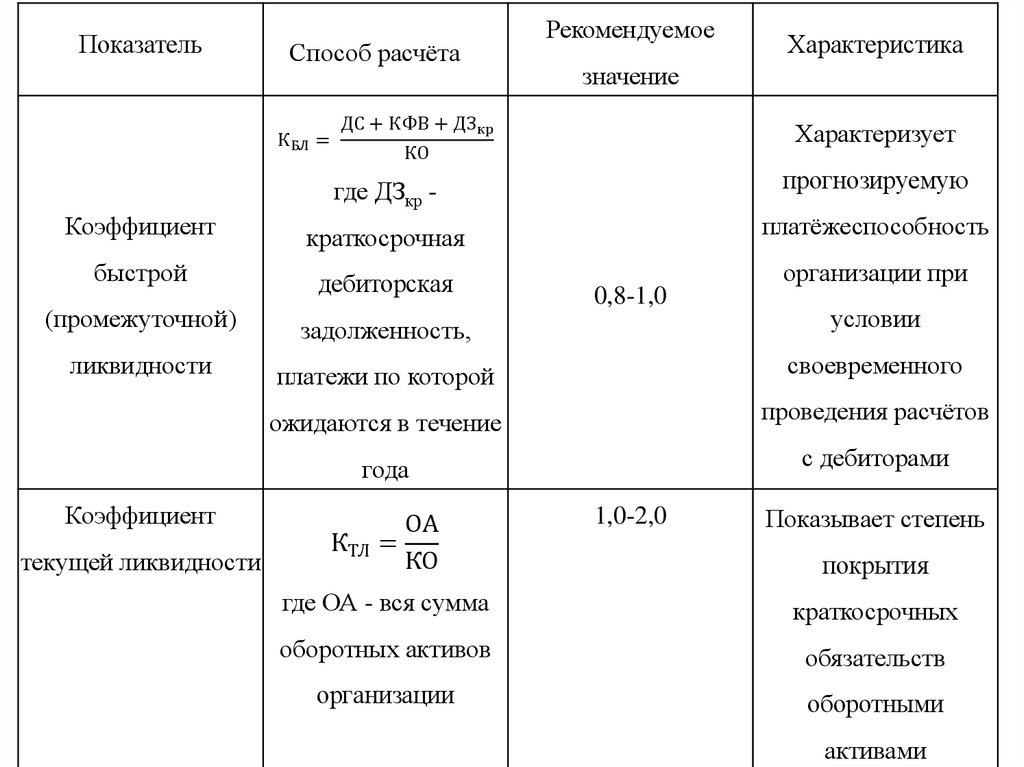

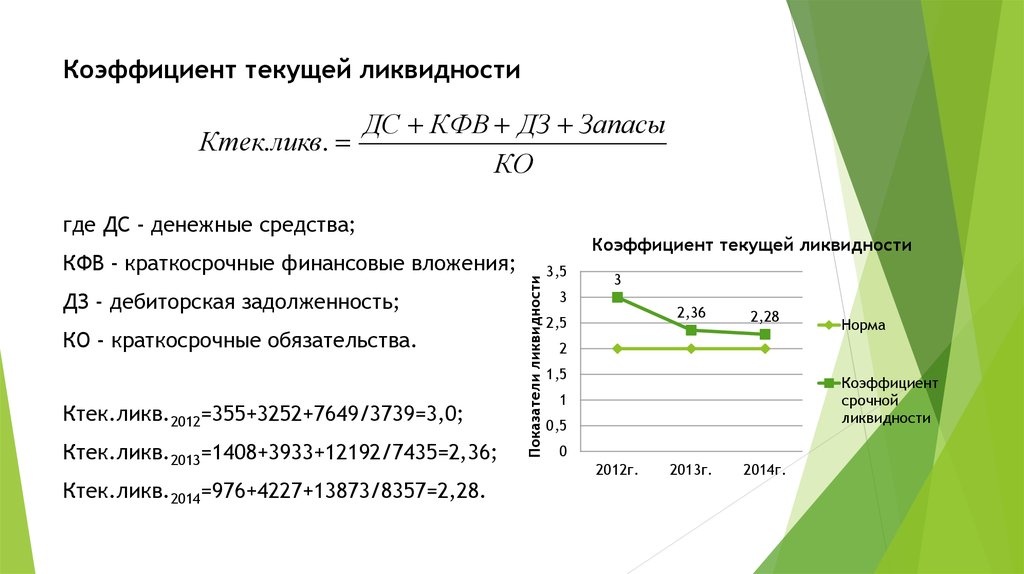

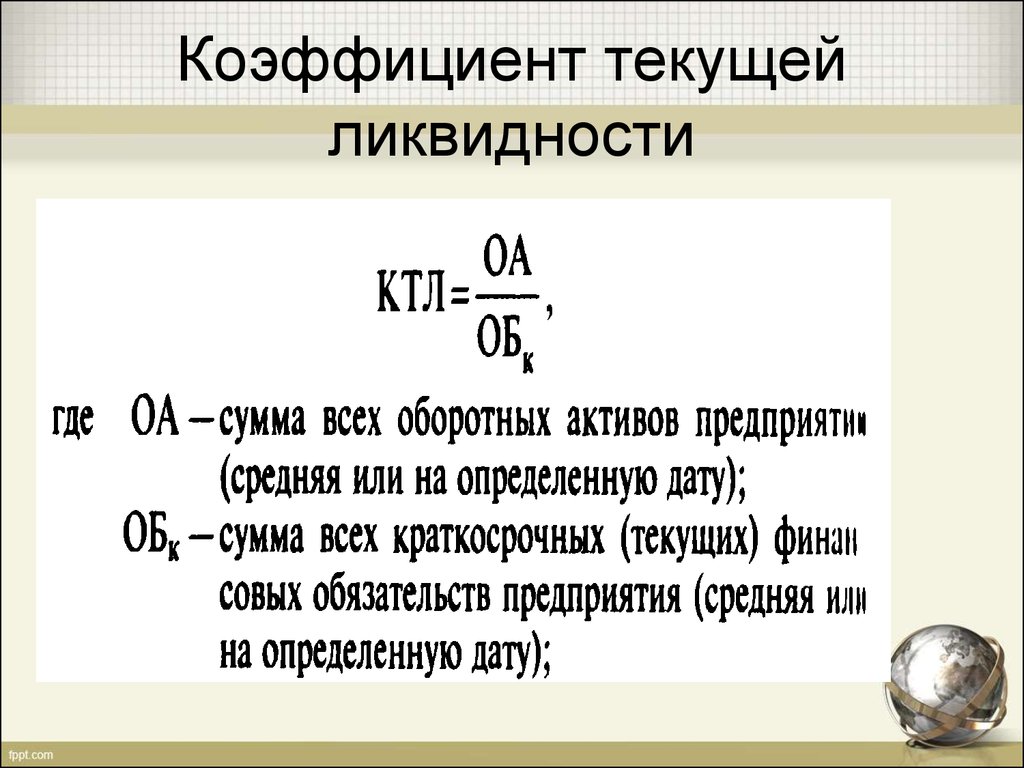

Коэффициент текущей ликвидности

Показывает способность организации погасить свои текущие обязательства с помощью оборотных активов, не прибегая к продаже имущества. Это наиболее общий и популярный показатель, а интересен и показателен он в основном для собственников бизнеса и инвесторов.

Считается по формуле: оборотные активы (1200) / краткосрочные обязательства (1500)

Если значение коэффициента ниже 1 — это угроза финансовых рисков, связанных с неспособностью компании оплачивать текущие счета. Хорошим значением по российским нормативам считают 2 и более, а мировая практика ориентируется на вид отрасли и вилка хороших значений варьируется от 1,5 до 2,5.

Хорошим значением по российским нормативам считают 2 и более, а мировая практика ориентируется на вид отрасли и вилка хороших значений варьируется от 1,5 до 2,5.

Коэффициент быстрой или срочной ликвидности

Показывает насколько организация может погасить текущие обязательства с помощью только денежных средств и высоколиквидных активов, т. е. в ситуациях когда это требуется сделать очень быстро или в случаях возникновения трудностей с реализацией продукции. Результат расчета коэффициента в основном интересует кредиторов и поставщиков, дающих отсрочку по оплате, потому что он говорит о доле краткосрочных долгов, которые способна покрыть общая сумма краткосрочной дебиторки, финансовых вложений, имеющихся денег и их эквивалентов.

Считается по формуле: дебиторская задолженность (1230) + финансовые вложения (1240) + денежные средства (1250) / краткосрочные обязательства (1510 + 1520 + 1550)

Хорошим считается значение не менее 1, в таком случае можно сказать, компания быстро закроет свои краткосрочные долги с помощью собственных средств.

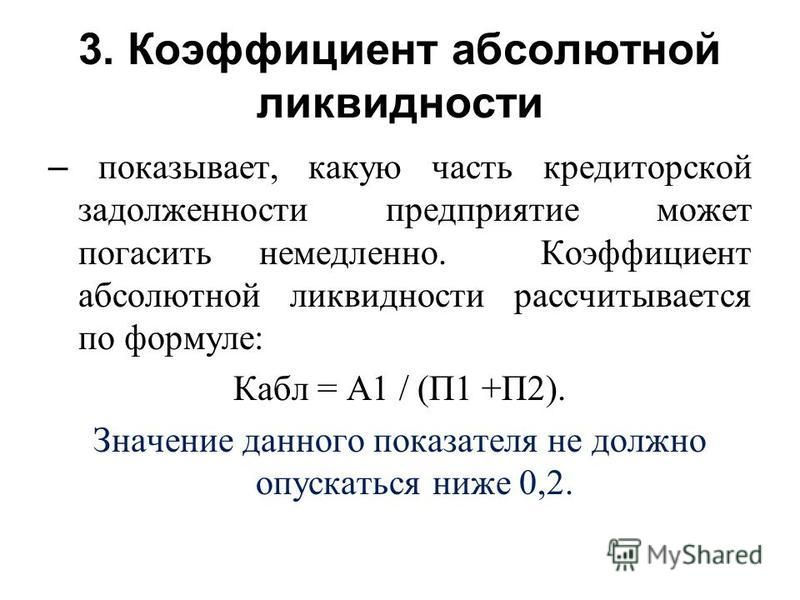

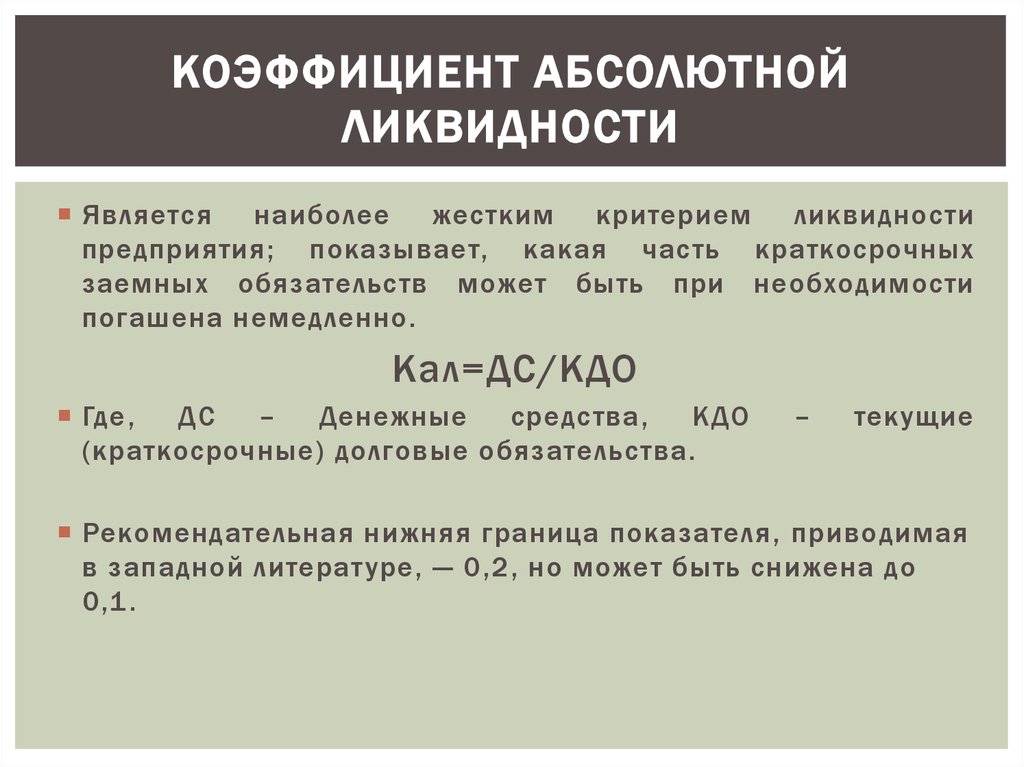

Коэффициент абсолютной ликвидности

Показывает способна ли организация закрыть текущие обязательства с помощью одних только денежных средств и их эквивалентов. Абсолютная ликвидность интересует в основном поставщиков. Этот коэффициент схож с быстрой ликвидностью, разница лишь в том, что в из расчета исключается дебиторская задолженность.

Считается по формуле: финансовые вложения (1240) + денежные средства (1250) ) / краткосрочные обязательства (1510 + 1520 + 1550)

Диапазон полученных значений от 0,2 до 0,5 является нормой по российским меркам, и означает, что организация может быстро погасить от 20 до 50 процентов своих краткосрочных долгов. В отличие от текущей и срочной ликвидности, этот показатель не нашел широкого распространения на западе.

Итого

Если вы произвели расчеты по вышеприведенной инструкции и результаты находятся в пределах указанной нормы — все прекрасно.

Автоматизировать расчет показателей можно с помощью программных продуктов, в которых заложен функционал бюджетирования и финансового анализа. Например, в нашем Сервисе проверки контрагентов вы можете воспользоваться инструментом «Финансы» для получения готовых и визуализированных результатов финансового анализа.

Расчет ликвидности

бесплатный онлайн сервис для расчета бизнес показателей

| Начать работу с калькулятором |

Калькулятор «Анализ ликвидности»

предназначен для расчета коэффициента текущей ликвидности, коэффициента быстрой ликвидности, доли заемных средств.

Ликвидность

Способность компании вовремя погашать свои краткосрочные обязательства. Потенциальная гарантия выполнения обязательств определяется ликвидными активами, т.е. оборотными активами которые могут быть конвертированы в денежные средства без значимой потери их стоимости.

Коэффициент текущей ликвидности

Ключевой показатель обеспеченности обязательств активами бизнеса. Рассчитывается на основании данных управленческого баланса. Сравнение всех оборотных активов и краткосрочных обязательств позволяет определить уровень финансовой устойчивости бизнеса и степень защиты владельцев обязательств.

Рассчитывается на основании данных управленческого баланса. Сравнение всех оборотных активов и краткосрочных обязательств позволяет определить уровень финансовой устойчивости бизнеса и степень защиты владельцев обязательств.

Коэффициент текущей ликвидности равный 1.00 означает, что на каждый $1.00 задолженности бизнеса, приходится $1.00 ликвидных активов. Чем выше коэффициент текущей ликвидности, тем лучше финансовая устойчивость предприятия и выше вероятность выполнения обязательств. Существенное превышение оборотных активов над краткосрочными обязательствами может в большей степени гарантировать выполнение этих обязательств. Большой коэффициент ликвидности может быть индикатором «нединамичного» управления активами. Показателями снижения скорости работы активов могут быть – избыточный товарный запас, высокий уровень дебиторской задолженности покупателей. Результатом как правило является снижение оборачиваемости активов и рентабельности бизнеса.

Коэффициенты ликвидности – определяются по балансовым данным и являются статическим измерением на конкретную дату. Учитывайте это, для получения краткосрочного финансирования и корректной оценки кредитоспособности бизнеса. Используйте дополнительные показатели, отражающие изменения бизнеса в динамике.

Учитывайте это, для получения краткосрочного финансирования и корректной оценки кредитоспособности бизнеса. Используйте дополнительные показатели, отражающие изменения бизнеса в динамике.

Коэффициент быстрой ликвидности

Более точная оценка кредитоспособности бизнеса, основанная на использовании в расчетах только высоколиквидную (быстрореализуемую) часть текущих активов. Сравниваются активы, которые бизнес может быстро преобразовать в денежные средства с текущими обязательствами компании. Это пессимистическая оценка, основана на том, что вся текущая кредиторская задолженность должна быть погашена сегодня.

Коэффициент быстрой ликвидности равный 0,86 означает, что компания сможет заплатить $0,86 на каждый $1,00 своей задолженности, если все кредиторы потребуют немедленной оплаты обязательств.

Определение коэффициентов ликвидности позволяет выявить наличие проблем у бизнеса, а не определить количественное измерение этих проблем.

Как использовать калькулятор для бизнеса

Определите коэффициент текущей ликвидности

Для расчета используйте данные управленческого баланса об оборотных активах и текущих обязательствах бизнеса. Измерьте текущую ликвидность за различные временные периоды и проанализируйте динамику изменения.

Измерьте текущую ликвидность за различные временные периоды и проанализируйте динамику изменения.

Начать работу с калькулятором

Если краткосрочные кредиторы потребуют оплаты сегодня, сможете заплатить?

Для ответа на вопрос определите коэффициент быстрой ликвидности по данным управленческой отчетности предприятия.

Начать работу с калькулятором

Определите долю заемных средств

Для оценки финансовой устойчивости вашего бизнеса определите долю заемных средств, используя данные управленческого баланса об активах, текущих и долгосрочных обязательствах.

Начать работу с калькулятором

Формула прибылиО чем говорят цифры

Простым языком для нефинансиста

Валовая прибыль измеряет базовую прибыльность вашего продукта или сервиса и не является реальной прибылью бизнеса. Это первый уровень прибыли, который необходимо рассчитывать для понимания, как работает и будет работать ваш бизнес.

Операционный денежный поток (OCF): определение, типы и формула

Что такое коэффициент операционного денежного потока?

Коэффициент операционных денежных потоков является мерой того, насколько легко текущие обязательства покрываются денежными потоками, полученными от операций компании. Этот коэффициент может помочь оценить ликвидность компании в краткосрочной перспективе.

Использование денежного потока, а не чистой прибыли, считается более чистым и точным показателем, поскольку прибылью легче манипулировать.

Ключевые выводы

- Коэффициент операционных денежных потоков показывает, достаточны ли обычные операции компании для покрытия ее краткосрочных обязательств.

- Более высокий коэффициент означает, что за отчетный период компания получила больше денежных средств, чем было немедленно необходимо для погашения текущих обязательств.

- Денежный поток от операционной деятельности (CFO) предпочтительнее, чем чистый доход, потому что меньше возможностей для манипулирования результатами с помощью бухгалтерских уловок.

Операционный денежный поток

Формула коэффициента операционных денежных потоков

Коэффициент операционного денежного потока «=» Операционный денежный поток Текущие обязательства \text{Коэффициент операционных денежных потоков} = \frac {\text{Операционный денежный поток}}{\text{Текущие обязательства}} Коэффициент операционного денежного потока = Текущие обязательстваОперационный денежный поток

Коэффициент операционного денежного потока рассчитывается путем деления операционного денежного потока на текущие обязательства. Операционный денежный поток — это денежные средства, полученные в результате обычных деловых операций компании.

Компоненты коэффициента операционного денежного потока

Компания получает доходы и вычитает из этих доходов себестоимость проданных товаров (COGS) и другие связанные операционные расходы, такие как гонорары адвокатов и коммунальные услуги. Денежный поток от операционной деятельности является денежным эквивалентом чистой прибыли. Это денежный поток после вычета операционных расходов и до начала новых инвестиций или финансовой деятельности.

Это денежный поток после вычета операционных расходов и до начала новых инвестиций или финансовой деятельности.

Инвесторы, как правило, предпочитают рассматривать денежный поток от операций, а не чистую прибыль, потому что у них меньше возможностей для манипулирования результатами. Однако вместе денежные потоки от операционной деятельности и чистая прибыль могут дать хорошее представление о качестве прибыли фирмы.

Краткосрочные обязательства — это все обязательства, подлежащие погашению в течение одного финансового года (ФГ) или операционного цикла, в зависимости от того, что дольше. Они находятся в балансе и обычно рассматриваются как обязательства со сроком погашения в течение одного года.

Понимание коэффициента операционных денежных потоков

Коэффициент операционного денежного потока — это показатель того, сколько раз компания может погасить текущие долги денежными средствами, полученными в течение одного и того же периода. Высокое число, превышающее единицу, указывает на то, что за период компания получила больше денежных средств, чем необходимо для погашения текущих обязательств.

Коэффициент операционного денежного потока меньше единицы указывает на обратное — фирма не генерировала достаточно денежных средств для покрытия своих текущих обязательств. Для инвесторов и аналитиков низкий коэффициент может означать, что фирме требуется больше капитала.

Однако может быть много интерпретаций, не все из которых указывают на плохое финансовое состояние. Например, фирма может приступить к проекту, который временно ставит под угрозу денежные потоки, но приносит существенную прибыль в будущем.

Коэффициент операционных денежных потоков по сравнению с текущим коэффициентом

И коэффициент операционного денежного потока, и коэффициент текущей ликвидности измеряют способность компании погашать краткосрочные долги и обязательства.

Коэффициент операционных денежных потоков предполагает, что денежные потоки от операционной деятельности будут использоваться для оплаты этих текущих обязательств (т. е. текущих обязательств). Между тем коэффициент текущей ликвидности предполагает, что будут использоваться оборотные активы.

Пример коэффициента операционных денежных потоков

Рассмотрим двух гигантов розничной торговли, Walmart и Target. По состоянию на 27 февраля 2019 г.у двух были текущие обязательства в размере 77,5 млрд долларов и 17,6 млрд долларов соответственно. За последние 12 месяцев Walmart заработал 27,8 млрд долларов операционного денежного потока, а Target — 6 млрд долларов.

Коэффициент операционного денежного потока для Walmart составляет 0,36, или 27,8 млрд долларов, разделенных на 77,5 млрд долларов. Коэффициент операционного денежного потока Target составляет 0,34, или 6 миллиардов долларов, разделенных на 17,6 миллиардов долларов. У них были одинаковые коэффициенты, что означает, что у них была одинаковая ликвидность. Копнув глубже, мы обнаруживаем, что у этих двух компаний также были схожие коэффициенты текущей ликвидности, что еще раз подтверждает, что у них действительно были схожие профили ликвидности.

Ограничения использования коэффициента операционных денежных потоков

Хотя это не так распространено, как с чистой прибылью, компании могут манипулировать коэффициентами операционных денежных потоков. Некоторые компании вычитают расходы на амортизацию из выручки, даже если это не представляет собой реального оттока денежных средств.

Некоторые компании вычитают расходы на амортизацию из выручки, даже если это не представляет собой реального оттока денежных средств.

Амортизационные отчисления — это соглашение о бухгалтерском учете, которое предназначено для списания стоимости активов с течением времени. В результате компаниям следует добавлять амортизацию обратно к денежным средствам в денежном потоке от операционной деятельности.

Значение в финансах, расчетах и приложениях

Что такое невыплаченные дни продаж (DSO)?

Количество дней погашения задолженности (DSO) — это среднее количество дней, которое требуется компании для сбора оплаты за продажу. DSO часто определяется ежемесячно, ежеквартально или ежегодно.

Чтобы рассчитать DSO, разделите среднюю дебиторскую задолженность за определенный период на общую стоимость продаж в кредит за тот же период, а затем умножьте результат на количество дней в измеряемом периоде.

Непогашенные продажи в днях являются элементом цикла конверсии денежных средств и могут также называться днями дебиторской задолженности или средним периодом инкассации.

Ключевые выводы

- Количество дней, оставшихся в обращении (DSO) — это среднее количество дней, которое требуется компании для получения платежа за продажу.

- Высокий номер DSO предполагает, что компания испытывает задержки в получении платежей, что может привести к проблемам с денежными потоками.

- Низкий показатель DSO указывает на то, что компания быстро получает свои платежи. Эти деньги могут быть вложены обратно в бизнес с хорошим эффектом.

- Вообще говоря, DSO до 45 дней считается низким.

Продажи за день

Понимание Продажи за день (DSO)

Учитывая жизненно важное значение денежных потоков для ведения бизнеса, в интересах компании как можно быстрее получить непогашенную дебиторскую задолженность. Компании могут с относительной уверенностью ожидать, что им будет выплачена их непогашенная дебиторская задолженность. Но из-за принципа временной стоимости денег время, потраченное на ожидание оплаты, равносильно потере денег.

Тем не менее, определение «быстро» зависит от бизнеса. В финансовой сфере распространены относительно длительные сроки платежей. В сельском хозяйстве и топливной промышленности быстрая оплата может иметь решающее значение. В целом малые предприятия в большей степени полагаются на стабильный денежный поток, чем крупные диверсифицированные компании.

DSO «=» Дебиторская задолженность Всего продаж в кредит × Количество дней \begin{выровнено}&\text{DSO} = \frac {\text{Дебиторская задолженность} }{\text{Общий объем продаж в кредит} } \times \text{Количество дней}\\\end{выровнено}

DSO = общая сумма дебиторской задолженности по кредиту продаж × количество дней

Быстро превращая продажи в наличные деньги, компания получает возможность быстрее использовать наличные деньги.

О чем говорят цифры

Высокий номер DSO показывает, что компания продает свой продукт клиентам в кредит и долго ждет, чтобы получить деньги. Это может привести к проблемам с денежными потоками. Низкое значение DSO означает, что компании требуется меньше дней для сбора дебиторской задолженности. Эта компания быстро получает деньги, необходимые для создания нового бизнеса.

Низкое значение DSO означает, что компании требуется меньше дней для сбора дебиторской задолженности. Эта компания быстро получает деньги, необходимые для создания нового бизнеса.

По сути, определение средней продолжительности времени, в течение которого непогашенные остатки компании учитываются в составе дебиторской задолженности, может многое рассказать о характере денежных потоков компании.

Важно помнить, что формула расчета DSO учитывает только продажи в кредит. Хотя продажи за наличные могут считаться имеющими DSO, равным 0, они не учитываются при расчетах DSO. Если бы они учитывались при расчете, они уменьшили бы DSO, а компании с высокой долей продаж за наличный расчет имели бы более низкие DSO, чем компании с высокой долей продаж в кредит.

Заявления о погашении задолженности по дням продаж

Непогашенные дни продаж можно анализировать самыми разными способами. Он показывает, насколько эффективен отдел взыскания долгов компании и в какой степени компания поддерживает удовлетворенность клиентов. Это также помогает выявить клиентов, которые не кредитоспособны.

Это также помогает выявить клиентов, которые не кредитоспособны.

Взгляд на значение DSO для компании за один период может стать хорошим эталоном для быстрой оценки денежного потока компании. Однако тенденции в DSO с течением времени гораздо полезнее. Они могут выступать в качестве раннего предупреждения о проблемах.

Хорошие и плохие номера DSO

Если DSO компании увеличивается, это предупреждающий знак о том, что что-то не так. Удовлетворенность клиентов может снижаться, или продавцы могут предлагать более длительные условия оплаты для увеличения продаж. Возможно, компания позволяет клиентам с плохой кредитной историей совершать покупки в кредит.

Резкий рост DSO может вызвать у компании серьезные проблемы с денежными потоками. Если способность компании своевременно производить собственные платежи нарушена, она может быть вынуждена внести радикальные изменения.

37,30

Среднее значение DSO для компаний различных отраслей в 3 квартале 2022 г.

Как правило, при рассмотрении денежного потока данной компании полезно отслеживать DSO этой компании с течением времени, чтобы определить, имеет ли ее DSO тенденцию вверх или вниз, или есть ли закономерности в истории движения денежных средств компании.

DSO может постоянно меняться ежемесячно, особенно если продукт компании является сезонным. Если у компании нестабильный DSO, это может быть поводом для беспокойства, но если его DSO регулярно падает в течение определенного сезона каждый год, это не может быть причиной для беспокойства.

Ограничение количества дней продажи

Как метрика, пытающаяся оценить эффективность бизнеса, количество дней продажи имеет ограничение, которое важно учитывать любому инвестору.

При использовании DSO для сравнения денежных потоков ряда компаний следует сравнивать компании в одной отрасли с похожими бизнес-моделями и показателями выручки. Если вы попытаетесь сравнить компании из разных отраслей и разного размера, результаты, которые вы получите, могут ввести в заблуждение, потому что они часто имеют очень разные контрольные показатели и цели DSO.

Когда DSO не так актуален

DSO не особенно полезен при сравнении компаний со значительными различиями в доле продаж, осуществляемых в кредит. DSO компании с низкой долей продаж в кредит мало что говорит о денежном потоке этой компании. Сравнение таких компаний с теми, у которых высока доля продаж в кредит, также мало что говорит.

Кроме того, DSO не является идеальным показателем эффективности дебиторской задолженности компании. Колебания объемов продаж могут повлиять на DSO, при этом любое увеличение продаж снижает значение DSO.

Непогашенные продажи в дни просроченной задолженности (DDSO) — хорошая альтернатива для оценки сбора кредитов или для использования вместе с DSO. Как и любая метрика, измеряющая эффективность компании, DSO не следует рассматривать отдельно, а следует использовать с другими метриками.

Как рассчитать DSO?

Разделите общее количество дебиторской задолженности за определенный период на общую сумму продаж в кредит в долларах за тот же период, затем умножьте результат на количество дней в измеряемом периоде.

Что такое хороший коэффициент DSO?

Хороший или плохой коэффициент DSO может варьироваться в зависимости от типа бизнеса и отрасли, в которой работает компания. При этом число ниже 45 считается хорошим для большинства предприятий. Это говорит о том, что денежные средства компании поступают достаточно эффективно, и их можно использовать для создания нового бизнеса.

Как рассчитать DSO за 3 месяца?

В течение последних трех месяцев года Компания А произвела в общей сложности 1 500 000 долларов США от продаж в кредит и имела 1 050 000 долларов США дебиторской задолженности. Период охватывает 92 дня. DSO компании А за этот период рассчитывается следующим образом:

- 1 050 000 разделить на 1 500 000 равно 0,7.

- 0,7 умножить на 92 равно 64,4.

DSO для этого бизнеса в этот период составляет 64,4.

Почему DSO важен?

Высокий номер DSO может указывать на то, что денежный поток предприятия неидеален. Это зависит от бизнеса, но число ниже 45 считается хорошим. Лучше всего отслеживать количество с течением времени. Если число растет, возможно, что-то не так в отделе инкассации, или компания может продавать клиентам с менее чем оптимальной кредитной историей. В любом случае денежный поток компании находится под угрозой.

Лучше всего отслеживать количество с течением времени. Если число растет, возможно, что-то не так в отделе инкассации, или компания может продавать клиентам с менее чем оптимальной кредитной историей. В любом случае денежный поток компании находится под угрозой.

Эксперты по взысканию долгов в Atradius предполагают, что отслеживание DSO с течением времени также создает для отдела платежей стимул следить за неоплаченными счетами. Излишне говорить, что малый бизнес может использовать количество своих дневных продаж, чтобы выявить и пометить клиентов, которые отягощают его, не платя своевременно.

Практический результат

Во многих компаниях количество дней продаж может быть ценным показателем эффективности бизнеса и качества его денежного потока. Если число станет слишком большим, это может даже нарушить нормальную работу бизнеса, что приведет к задержке собственных непогашенных платежей. В любом случае, задержка наличных — это наличные деньги, потерянные для вашего бизнеса.