Вопрос: Работник, отсутствовавший на работе в течение недели без уважительных причин, вышел на работу и через некоторое время был уволен за прогул. Учитывается ли время прогула в расчетном периоде при расчете компенсации за неиспользованный отпуск?

Вопрос: Работник, отсутствовавший на работе в течение недели без уважительных причин, вышел на работу и через некоторое время был уволен за прогул. Учитывается ли время прогула в расчетном периоде при расчете компенсации за неиспользованный отпуск, учитывая, что:

— согласно п. 4 Положения об особенностях порядка исчисления средней заработной платы (утв. Постановлением Правительства РФ от 24.12.2007 N 922) расчет среднего заработка работника производится исходя из фактически начисленной ему зарплаты и фактически отработанного времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя зарплата;

— в п. 5 данного Положения время прогула по вине работника не поименовано в перечне случаев, исключаемых из расчетного периода?

Ответ: По нашему мнению, исходя из п. 5 Положения об особенностях порядка исчисления средней заработной платы, утвержденного Постановлением Правительства РФ от 24.12.2007 N 922 (далее — Положение), время прогула учитывается в расчетном периоде для исчисления среднего заработка для оплаты компенсации за неиспользованные отпуска. Вместе с этим в случае прогула работник не полностью отрабатывает один или несколько месяцев расчетного периода и, следовательно, средний дневной заработок исчисляется с учетом фактически отработанного им времени по правилам, предусмотренным абз. 2 п. 10 Положения.

5 Положения об особенностях порядка исчисления средней заработной платы, утвержденного Постановлением Правительства РФ от 24.12.2007 N 922 (далее — Положение), время прогула учитывается в расчетном периоде для исчисления среднего заработка для оплаты компенсации за неиспользованные отпуска. Вместе с этим в случае прогула работник не полностью отрабатывает один или несколько месяцев расчетного периода и, следовательно, средний дневной заработок исчисляется с учетом фактически отработанного им времени по правилам, предусмотренным абз. 2 п. 10 Положения.

Однако некоторые специалисты полагают, что по смыслу п. п. 5 и 10 Положения отсутствие на работе без уважительной причины не приводит к признанию месяца отработанным не полностью.

Обоснование: В соответствии с пп. «а» п. 6 ч. 1 ст. 81 Трудового кодекса РФ трудовой договор может быть расторгнут работодателем в случае однократного грубого нарушения работником трудовых обязанностей — прогула, то есть отсутствия на рабочем месте без уважительных причин в течение всего рабочего дня (смены), независимо от его (ее) продолжительности, а также в случае отсутствия на рабочем месте без уважительных причин более четырех часов подряд в течение рабочего дня (смены).

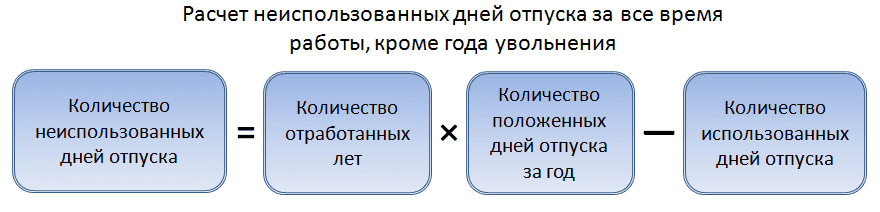

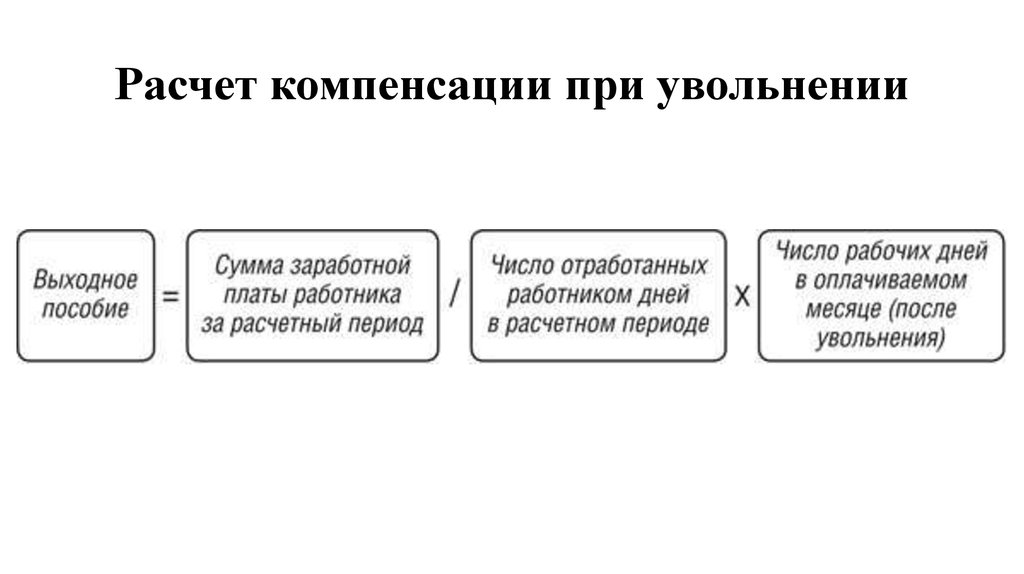

Согласно ч. 1 ст. 127 ТК РФ при увольнении работнику выплачивается денежная компенсация за все неиспользованные отпуска.

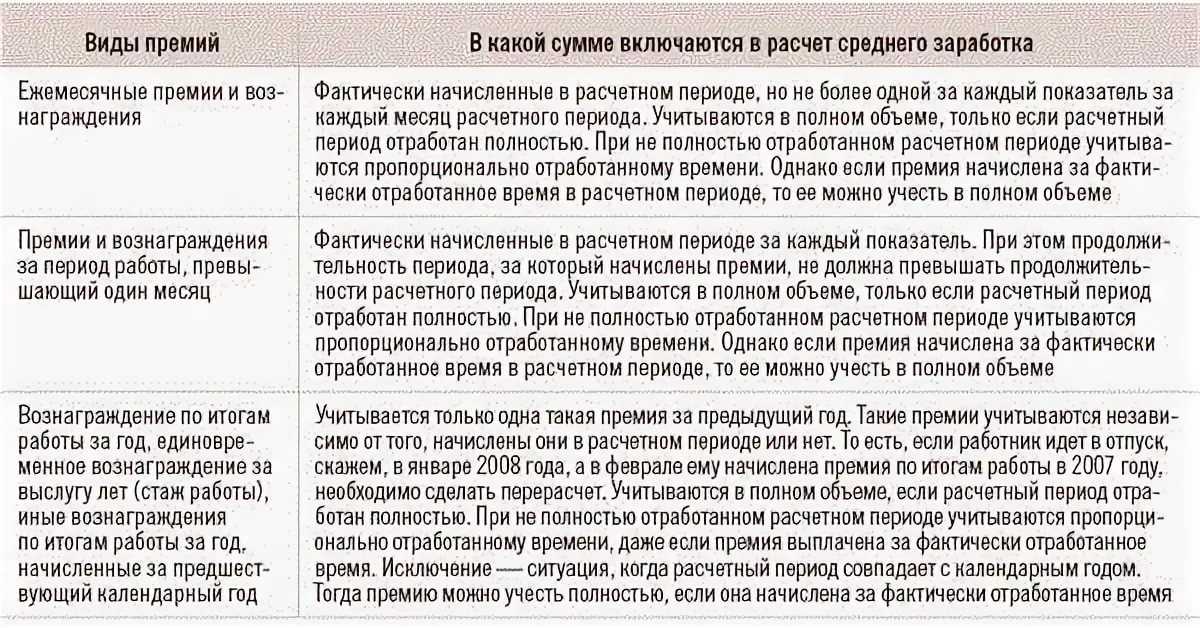

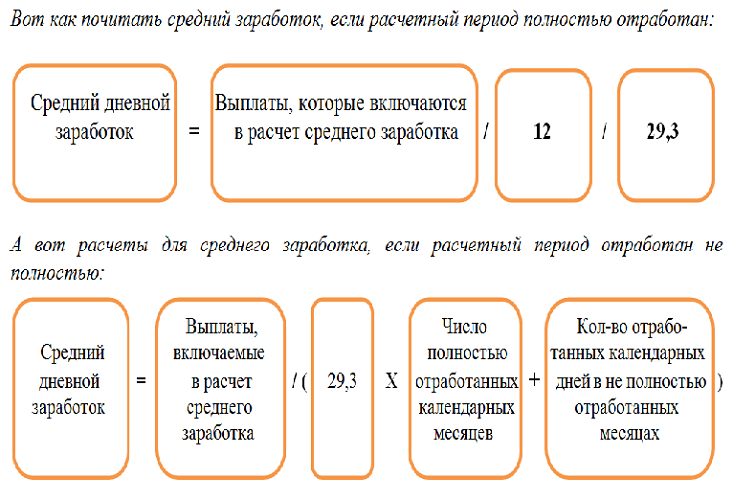

В силу ч. 4 ст. 139 ТК РФ средний дневной заработок для оплаты отпусков и выплаты компенсации за неиспользованные отпуска исчисляется за последние 12 календарных месяцев путем деления суммы начисленной заработной платы на 12 и на 29,3 (среднемесячное число календарных дней).

Согласно абз. 2 п. 10 Положения, в случае если один или несколько месяцев расчетного периода отработаны не полностью или из него исключалось время в соответствии с п. 5 Положения, средний дневной заработок исчисляется путем деления суммы фактически начисленной заработной платы за расчетный период на сумму среднемесячного числа календарных дней (29,4), умноженного на количество полных календарных месяцев, и количества календарных дней в неполных календарных месяцах.

Таким образом, из установленного 12-месячного расчетного периода для исчисления среднего заработка для оплаты компенсации за неиспользованные отпуска исключается время в соответствии с п. 5 Положения, которое не содержит времени прогула работника.

5 Положения, которое не содержит времени прогула работника.

В связи с этим время прогула учитывается в расчетном периоде для исчисления среднего заработка для оплаты компенсации за неиспользованные отпуска.

Вместе с этим в случае прогула работник не полностью отрабатывает один или несколько месяцев расчетного периода и, следовательно, средний дневной заработок исчисляется с учетом фактически отработанного им времени по правилам, предусмотренным абз. 2 п. 10 Положения, не исключая время прогула из расчетного периода.

Однако отметим, что некоторые специалисты полагают, что по смыслу п. п. 5 и 10 Положения отсутствие на работе без уважительной причины не приводит к признанию месяца отработанным не полностью.

Версия сайта для слабовидящих Найти: Архивы Выберите месяц Апрель 2023 (2) Март 2023 (4) Февраль 2023 (3) Январь 2023 (2) Декабрь 2022 (2) Ноябрь 2022 (3) Октябрь 2022 (10) Сентябрь 2022 (6) Август 2022 (4) Июль 2022 (2) Июнь 2022 (6) Май 2022 (7) Апрель 2022 (3) Март 2022 (3) Февраль 2022 (3) Январь 2022 (5) Декабрь 2021 (3) Ноябрь 2021 (3) Октябрь 2021 (2) Сентябрь 2021 (3) Август 2021 (1) Июнь 2021 (2) Май 2021 (8) Апрель 2021 (6) Март 2021 (8) Февраль 2021 (5) Январь 2021 (4) Декабрь 2020 (2) Ноябрь 2020 (1) Октябрь 2020 (4) Сентябрь 2020 (10) Август 2020 (5) Июль 2020 (3) Июнь 2020 (2) Май 2020 (3) Апрель 2020 (2) Март 2020 (3) Февраль 2020 (4) Январь 2020 (2) Декабрь 2019 (7) Ноябрь 2019 (7) Октябрь 2019 (4) Сентябрь 2019 (4) Август 2019 (3) Июль 2019 (2) Июнь 2019 (5) Май 2019 (5) Апрель 2019 (5) Март 2019 (5) Февраль 2019 (11) Январь 2019 (7) Декабрь 2018 (12) Ноябрь 2018 (10) Октябрь 2018 (6) Август 2018 (4) Июль 2018 (3) Июнь 2018 (3) Май 2018 (10) Март 2018 (9) Февраль 2018 (5) Январь 2018 (5) Декабрь 2017 (15) Ноябрь 2017 (6) Октябрь 2017 (6) Сентябрь 2017 (7) Август 2017 (1) Июль 2017 (3) Июнь 2017 (3) Май 2017 (7) Апрель 2017 (7) Март 2017 (50)Департамент банковского аудита о расчете компенсации за неиспользованный отпуск при увольнении

Мнение консультантов.

По нашему мнению, если последний рабочий день совпадет с последним календарным днем месяца, указанная в тексте вопроса выплата подлежит включению в расчет среднего заработка.

Если работник увольняется в последний рабочий день месяца, не совпадающий с последним календарным днем, этот календарный месяц, а, следовательно, и все выплаты, произведенные в этот период, не подлежат включению в расчет среднего заработка.

Обоснование мнения консультантов.

В целях реализации права на отпуск при увольнении работнику выплачивается денежная компенсация за все неиспользованные отпуска либо, по письменному заявлению работника, неиспользованные отпуска могут быть предоставлены ему с последующим увольнением (за исключением случаев увольнения за виновные действия) (статья 127 ТК РФ).

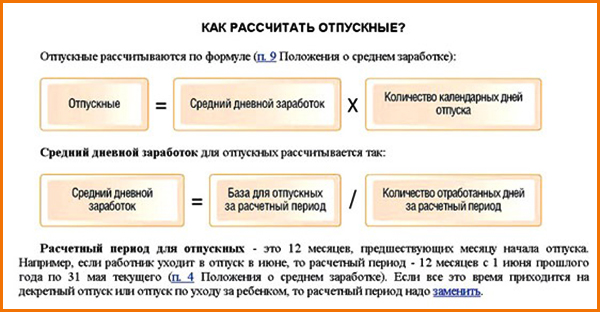

Для исчисления величины компенсации за неиспользованные отпуска рассчитывается средняя заработная плата (пункт 29 «Правил об очередных и дополнительных отпусках»). Общий порядок исчисления средней заработной платы для всех случаев, предусмотренных ТК РФ, установлен статьей 139 ТК РФ, особенности определены Постановлением № 922.

Общий порядок исчисления средней заработной платы для всех случаев, предусмотренных ТК РФ, установлен статьей 139 ТК РФ, особенности определены Постановлением № 922.

Согласно статье 139 ТК РФ при любом режиме работы расчет средней заработной платы работника производится исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата. При этом календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале — по 28-е (29-е) число включительно).

Средний дневной заработок для оплаты отпусков и выплаты компенсации за неиспользованные отпуска исчисляется за последние 12 календарных месяцев путем деления суммы начисленной заработной платы на 12 и на 29,4 (абзац 4 статьи 139 ТК РФ).

Средний дневной заработок для оплаты отпусков, предоставляемых в рабочих днях, в случаях, предусмотренных ТК РФ, а также для выплаты компенсации за неиспользованные отпуска определяется путем деления суммы начисленной заработной платы на количество рабочих дней по календарю шестидневной рабочей недели.

В коллективном договоре, локальном нормативном акте могут быть предусмотрены и иные периоды для расчета средней заработной платы, если это не ухудшает положение работников.

Дополнительных особенностей определения периода, исходя из которого рассчитывается средняя заработная плата в случае увольнения работника в последний день месяца Постановлением № 922 не предусмотрено.

В соответствии со статьей 84.1 ТК РФ днем прекращения трудового договора во всех случаях является последний день работы работника, за исключением случаев, когда работник фактически не работал, но за ним, в соответствии с ТК РФ или иным федеральным законом, сохранялось место работы (должность). В день прекращения трудового договора работодатель обязан выдать работнику трудовую книжку и произвести с ним расчет в соответствии со статьей 140 ТК РФ.

Таким образом, день увольнения в целях трудового законодательства считается полностью отработанным. Следовательно, если работник уволен в последний календарный день месяца, то весь календарный месяц отработан им полностью.

При этом, по нашему мнению, в случае увольнения работника, некорректно говорить о периоде, в течение которого за работником сохраняется средняя заработная плата, поэтому следует, руководствуясь абзацем 4 статьи 139 ТК РФ, исчислять средний дневной заработок за последние 12 календарных месяцев работы сотрудника в организации. При этом, если сотрудник уволен в последний календарный день месяца, этот месяц включается в расчет среднего заработка. Иначе (если сотрудник уволен в последний рабочий день месяца, не совпадающий с календарным) этот месяц включению в расчет не подлежит.

Аналогичную позицию выразили специалисты Роструда[1] в Письме от 22.07.2010г. № 2184-6-1. По их мнению, следует различать календарный и рабочий месяц: «В соответствии со статьей 139 ТК РФ при любом режиме работы расчет средней заработной платы работника производится исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата. При этом календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале — по 28-е (29-е) число включительно).

При этом календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале — по 28-е (29-е) число включительно).

Таким образом, предшествующий период исчисляется исходя из календарных месяцев, которые определяются в соответствии со статьей 139 ТК РФ. При этом продолжительность календарного месяца по смыслу данной статьи не зависит от отработки рабочего периода.

В ситуации, когда работник увольняется 30 июня 2010 г., день увольнения (30 июня) является последним днем месяца и включается в календарный месяц. Следовательно, июнь 2010 г. учитывается в расчетном периоде.

В случае когда работник увольняется 30 июля 2010 г., т.е. до конца месяца остается 1 день (31 июля), в соответствии со статьей 139 ТК РФ данный месяц в расчет среднего заработка не включается».

В соответствии с пунктом 2 Постановления № 922 для расчета среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат. Одновременно, согласно пункту 3 указанного Постановления, для расчета среднего заработка не учитываются выплаты социального характера и иные выплаты, не относящиеся к оплате труда (материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха и другие).

Одновременно, согласно пункту 3 указанного Постановления, для расчета среднего заработка не учитываются выплаты социального характера и иные выплаты, не относящиеся к оплате труда (материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха и другие).

Понятие «система оплаты труда», определенное в статье 135 ТК РФ, включает размеры тарифных ставок, окладов (должностных окладов), доплат и надбавок компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, системы доплат и надбавок стимулирующего характера и системы премирования, и устанавливается коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

По нашему мнению, из приведенной в тексте вопроса формулировки трудового договора следует, что рассматриваемая выплата не относится к категории выплат социального характера в толковании пункта 3 Постановления № 922 и может быть отнесена к выплатам, предусмотренным системой оплаты труда. Поэтому, в соответствии с пунктом 2 Постановления № 922, она учитывается при расчете среднего заработка.

Поэтому, в соответствии с пунктом 2 Постановления № 922, она учитывается при расчете среднего заработка.

Таким образом, вопрос о включении указанной в тексте вопроса выплаты зависит от даты увольнения сотрудника:

— если сотрудник уволен в последний календарный день месяца, рассматриваемая выплата включается в расчет среднего заработка;

— если сотрудник уволен в последний рабочий (не совпадающий с календарным) день месяца, то указанная выплата в расчет среднего заработка не включается.

Обращаем внимание Банка, что 31.10.2010г. являлся выходным днем (воскресенье). В связи с этим рекомендуем уточнить, являлся ли этот день рабочим для сотрудника.

Документы и литература.

- ТК РФ – Трудовой кодекс Российской Федерации от 30.12.2001г. № 197-ФЗ;

- Постановление № 324 — Постановление Правительства РФ от 30.06.2004г. № 324 «Об утверждении Положения о Федеральной службе по труду и занятости»;

- Постановление № 922 — Постановление Правительства РФ от 24.

12.2007г. № 922 «Об особенностях порядка исчисления средней заработной платы»;

12.2007г. № 922 «Об особенностях порядка исчисления средней заработной платы»; - «Правила об очередных и дополнительных отпусках», утвержденные НКТ СССР 30.04.1930г. № 169.

12.2007г. № 922 «Об особенностях порядка исчисления средней заработной платы»;

12.2007г. № 922 «Об особенностях порядка исчисления средней заработной платы»;[1] Роструд обладает полномочиями по информированию и консультированию работодателей и работников по вопросам соблюдения трудового законодательства и нормативных правовых актов, содержащих нормы трудового права, в соответствии с пунктом 5.5.4 Постановления Правительства РФ № 324.

Ответы на самые интересные вопросы на нашем телеграм-канале knk_banki

Назад в раздел

«Порядок определения средней заработной платы» и «Предоставления ежегодного отпуска и расчета заработной платы за ежегодный отпуск» — Пособия и компенсации работникам

На основании статьи 24.2 Закона о правительстве Монголии

и статьей 103.1.1 Закона о труде (пересмотренная редакция),

«Порядок определения средней заработной платы» был

утвержден и вступил в силу с 1 января 2022 года.

Министра социальной защиты и труда «Об утверждении Положения» утратил силу с 1 января 2022 г.

Порядок определения средней заработной платы

Настоящий порядок применяется для определения средней заработной платы работника в соответствии с Законом о труде.

В соответствии с Законом о пенсиях и пособиях от Фонда социального страхования этот порядок не распространяется на определение состав и средний размер оплаты труда и аналогичных доходов для уплата страховых взносов застрахованного лица, а также установление пенсий и пособий;

В состав заработной платы работника входят: базовая заработная плата, доплата, доплата, ежегодный отпуск и бонусы указанных в статье 101.1 Закона о труде.

Все виды надбавок работникам, такие как сокращенный рабочий день, простоя, льготы (например, усыновление младенцев в качестве родителей), компенсация, скидки (скидки на транспорт, питание и т.д.) не включаются в состав заработной платы работника.

Средний рабочий день месяца можно рассчитать как 21 день средних рабочих дней и среднемесячных

рабочее время может быть 168 часов .

Определение средней заработной платы

Средняя заработная плата работника определяется следующим образом:

При определении среднемесячной зарплата , общая заработная плата работника за учетный период делится на общее количество часов работали в отчетный период.

При определении средней заработной платы работнику в в соответствии с Законом о труде установлены следующие доплаты и надбавки рассчитываются исходя из заработной платы работника для последние 3 месяца:

- Доплата работнику, работавшему сверхурочно, в ночное время, выходные и праздничные дни;

- Пособие работнику, не участвовавшему в забастовке но не может выполнять свою работу из-за ударять;

- Пособие на период до расторжения трудового договора в в соответствии со статьей 80.5 Закона о труде;

- Пособие по уменьшению заработной платы работника в связи с выполнение другой работы во время простоя;

- Пособие на время действия роли донора;

- Пособие работнику, трудовые отношения которого были уволен без оснований, восстанавливается на работе решением решение компетентного органа;

- Пособие по отцовскому оплачиваемому отпуску;

- Пособие родителю, усыновившему новорожденного, до

ребенок достигает 60-дневного возраста.

При определении средней заработной платы работнику в в соответствии с Законом о труде, следующие льготы и надбавки рассчитываются исходя из заработной платы работника для последние 6 месяцев:

- Удержание из заработной платы работника за причиненный ущерб и определение материальной ответственности в соответствии с Трудовым Закон;

- Если работник подвергся воздействию или умер от промышленного несчастный случай, острое отравление или профессиональное заболевание, компенсация выплачивается в размере, равном среднемесячную заработную плату такому работнику или его семье без с учетом того, застрахован ли работник несчастный случай на производстве или профессиональное заболевание.

Порядок предоставления ежегодного отпуска и исчисления ежегодного отпускные

На основании статьи 24.2 Закона о правительстве Монголии

и статья 99 Закона о труде (пересмотренная редакция),

«Порядок предоставления ежегодного отпуска и исчисления годового

отпускные» был утвержден и вступил в законную силу

1 января 2022 года.

В соответствии с изданием настоящего указа Указ №166 от Министра здравоохранения и социальной защиты населения «Об утверждении Инструкции и Положения» утратил силу с 1 января 2009 г. 2022.

Данный порядок применяется для предоставления ежегодного отпуска и расчет ежегодного отпуска работника в соответствии с Статьи 99 и 110 Закона о труде.

Работодатель утверждает ежегодный график отпусков в первый квартал каждого года по заявлению работника не нарушая нормального функционирования работ, услуг и производство.

При утверждении сменного графика работодатель учитывает запрос работников с инвалидностью, медицинские справки и до 18 лет и совмещать отпуск по беременности и родам с личным уйти в обычный отпуск.

Если работница сохранила работу после отпуска по беременности и родам

отпуск по уходу за ребенком и вернулся на работу, работодатель может

скорректировать продолжительность своего ежегодного отпуска в соответствии с

внутренние правила коллективного договора, трудового договора и

трудового законодательства, не нарушая положений, указанных в

Закон о труде и другие соответствующие законодательные акты.

Работодатель может устанавливать дополнительные выходные дни с учетом состояние здоровья работника, семейные обязанности в соответствии с законом, коллективным договором, правилами внутреннего трудового распорядка.

Расчет ежегодного отпуска

Ежегодный отпуск работника исчисляется ежегодно. Ежегодный отпуск исчисляется со дня увольнения работника. первое трудовое отношение.

Если работник использует ежегодный отпуск по частям, продолжительность любая непрерывная часть ежегодного отпуска должна составлять не менее 10 рабочие дни.

Ежегодный основной отпуск и дополнительный отпуск предоставляются работник, занятый неполный рабочий день, а общее количество часов в году составляет перевести на обычный рабочий день.

Если несовершеннолетний работник достиг возраста 18 лет в течение года

его/ее ежегодный отпуск, его/ее ежегодный отпуск на период

трудоустройство в возрасте до 18 лет и ежегодный отпуск по достижении

возраст 18 лет определяется отдельно и рассчитывается в

агрегация. Месяц достижения 18-летнего возраста включается в

период ежегодного отпуска до достижения 18-летнего возраста.

Месяц достижения 18-летнего возраста включается в

период ежегодного отпуска до достижения 18-летнего возраста.

Ежегодный отпуск исчисляется за: период:

- Отпуск по беременности и родам;

- Усыновители новорожденного ребенка, указанные в статья 138.1 Закона о труде;

- Личные отпуска в установленном порядке;

- Временная потеря трудоспособности.

Ежегодный отпуск не предоставляется за: период:

- Отпуск по уходу за ребенком;

- Действующая военная служба;

- Сотрудник проходит обучение более 6 месяцев;

- Защита в качестве свидетеля или потерпевшего;

- Отстранен от работы компетентными органами;

При прекращении трудовых отношений работника, Работодатель исчисляет ежегодный отпуск с работником как следующим образом:

- Должен выплатить сумму ежегодного отпуска за продолжительность трудоустройство

- Вычет из заработной платы за ежегодный отпуск, оплаченный сверх работника.

Начисление и выплата ежегодного отпуска работнику за соответствующий год, если нет условий расторжения трудового правоотношения.

Расчет ежегодного отпуска

Ежегодный отпуск работнику выплачивается до ежегодный отпуск работника.

Работнику, находящемуся в отпуске по совместительству, может быть выплачена полная сумма его/ее ежегодного отпуска или сумма отпуска за неполный рабочий день за каждый период своего ежегодного отпуска.

Работнику, находящемуся в ежегодном отпуске по частям, выплачивается полная сумма его/ее ежегодного отпуска или ежегодный отпуск могут быть предоставляется за каждый период времени, взятый частично.

Средняя заработная плата за ежегодный отпуск включает в себя базу оклад, доплата, доплата, премии.

Для расчета ежегодного отпуска общая

заработная плата за месяцы после предыдущего ежегодного отпуска делится на

сумма отработанных дней в том же месяце и средний

заработная плата за один рабочий день рассчитывается путем умножения на количество дней

ежегодного отпуска.

Если работник впервые уходит в ежегодный отпуск, Оплата ежегодного отпуска рассчитывается путем деления общей суммы отработанных месяцев с первого дня приема на работу на сумму дней, отработанных в эти месяцы, и умножив средний дневной заработная плата по количеству дней ежегодного отпуска.

Если работница находится в отпуске по беременности или родам и продолжает брать ежегодный отпуск после окончания беременности или отпуск по беременности и родам, общее количество отработанных месяцев после предыдущий ежегодный отпуск и перед уходом в отпуск по беременности и родам разделить на сумму общего количества отработанных дней и умножается на количество дней ежегодного отпуска.

Источник:

https://legalinfo.mn/mn/detail?lawId=16389706524321

– «Порядок определения средней

зарплата»

https://legalinfo.mn/mn/detail/16389706300881 —

«Порядок предоставления ежегодного отпуска и исчисления ежегодного

отпускные»

Содержание этой статьи предназначено для предоставления общего

руководство по теме. Следует обратиться за консультацией к специалисту

о ваших конкретных обстоятельствах.

Следует обратиться за консультацией к специалисту

о ваших конкретных обстоятельствах.

Как получить выходное пособие

22-09-2021

Выплата при увольнении часто второстепенна, но очень важна. В этом блоге мы рассмотрим, что включает выходное пособие, как рассчитать последний отпуск, а также советы, которые помогут вашему бизнесу соответствовать требованиям.

S

By Smartly

Что такое выходное пособие?

Выплата при увольнении — это еще одно название последней выплаты, которую сотрудник получает по окончании трудовой деятельности. Она отличается от обычной оплаты тем, что включает в себя:

- Любое время, отработанное с момента последнего платежного периода

- Любые отпуска, причитающиеся работнику

- Любые другие договорные льготы, такие как периоды уведомления или компенсация при увольнении

- Любые другие согласованные выплаты, такие как премия или комиссионные

Выплачивается в последний рабочий день или не позднее следующего платежного периода с даты фактического увольнения. В трудовом договоре обычно указывается, когда необходимо оформить выходное пособие, поэтому лучше проверить и подтвердить.

В трудовом договоре обычно указывается, когда необходимо оформить выходное пособие, поэтому лучше проверить и подтвердить.

Советы по соблюдению требований при расчете окончательной заработной платы

Прежде чем мы приступим к расчетам, вот три совета, которые помогут вам начать работу.

1. Ознакомьтесь с трудовым договором работника.

Следите за всем, что нестандартно, чтобы убедиться, что вы не нарушаете никаких договорных обязательств. Некоторые из менее распространенных прав, с которыми вы можете столкнуться, — это отпуск за выслугу лет и компенсация при увольнении, но льготы могут варьироваться в зависимости от компании.

2. Определите, проработал ли сотрудник в вашей организации больше или меньше 12 месяцев.

Важно проводить это различие, так как оно повлияет на расчет выходного пособия.

3. Включите разбивку в окончательный расчетный лист сотрудника.

Это демонстрирует соответствие и показывает сотруднику, что его окончательная оплата является точной. Они также будут уверены, что получают все свои права.

Они также будут уверены, что получают все свои права.

Как рассчитать право на отпуск

Сотрудники, проработавшие менее 12 месяцев:

Если сотрудник проработал менее 12 месяцев, расчет выполняется просто. Им должно выплачиваться 8% от их валового заработка с момента начала работы за вычетом любого ежегодного отпуска, который был взят заранее или оплачивается по факту использования. Вы также должны будете выплатить любые договорные льготы.

Сотрудники, проработавшие более 12 месяцев:

Для тех, кто проработал более 12 месяцев, все становится немного сложнее. В этом случае право работника на отпуск будет состоять из трех вещей:

- Любой ежегодный отпуск, причитающийся

- Любой государственный или альтернативный отпуск, причитающийся

- Любой накопленный ежегодный отпуск

Что такое накопленный ежегодный отпуск?

Накопленный ежегодный отпуск — это отпуск, который человек зарабатывает до тех пор, пока не получит положенные ему полные четыре недели. Закон об отпусках 2003 года гласит, что сотрудники получают право на свой четырехнедельный ежегодный отпуск только каждые 12 месяцев, поэтому накопленный отпуск является полезным инструментом, показывающим, как ваши сотрудники продвигаются к получению своего полного четырехнедельного отпуска.

Закон об отпусках 2003 года гласит, что сотрудники получают право на свой четырехнедельный ежегодный отпуск только каждые 12 месяцев, поэтому накопленный отпуск является полезным инструментом, показывающим, как ваши сотрудники продвигаются к получению своего полного четырехнедельного отпуска.

Представьте, что кто-то проработал в должности 18 месяцев. Если бы их работа закончилась в этот момент, они получили бы свое право на четыре недели через 12 месяцев и, по сути, шесть месяцев накопленного отпуска в качестве своей последней заработной платы. Любой ежегодный отпуск, который они взяли заранее, будет вычтен из их остатка отпуска.

Как рассчитать накопление ежегодного отпуска для окончательной выплаты

Давайте разобьем этот расчет на четыре этапа:

- Рассчитайте валовой заработок работника с момента, когда он в последний раз получил право на ежегодный отпуск, до даты прекращения его работы.

- Добавьте стоимость любого неиспользованного (заработанного) ежегодного отпуска, праздничных дней и альтернативных выходных в связи с этим валовым заработком.

- Отработайте 8% от этой суммы.

- Вычтите любой ежегодный отпуск, взятый авансом или оплачиваемый по факту использования.

На что обратить внимание…

При увольнении последний рабочий день работника условно продлевается за счет неиспользованного ежегодного отпуска. Это необходимо для того, чтобы определить, имеет ли работник право на праздничные дни, выпадающие на этот продленный период. Он не имеет ничего общего с периодами уведомления и отличается от даты расторжения трудового договора.

Это означает, что если у работника осталось три недели ежегодного отпуска, работодатель должен будет добавить три недели к дате окончания отпуска. Если государственный праздник подпадает под это условное трехнедельное продление, и работник обычно работает в этот день, работодатель должен будет учитывать государственный праздник в окончательной заработной плате работника.

Как насчет резервирования?

Когда дело доходит до увольнения, очень важно соблюдать действующий процесс смены рабочего места. Вот разбивка ключевых шагов, которые все работодатели должны выполнить, прежде чем увольнять сотрудника:

Вот разбивка ключевых шагов, которые все работодатели должны выполнить, прежде чем увольнять сотрудника:

- Создайте экономическое обоснование предлагаемого резервирования. Убедитесь, что это подтверждается точными и соответствующими доказательствами.

- Задокументируйте свое экономическое обоснование и представьте его сотруднику со всеми возможными вариантами предложения о смене рабочего места.

- Дайте сотруднику возможность обдумать предложение, обратиться за советом и высказать свое мнение.

- Искренне принимайте во внимание любые отзывы сотрудников.

- Принять деловое решение и представить его сотруднику в письменной форме.

Вы должны платить компенсацию при увольнении?

Законодательно не существует обязательства по выплате работнику компенсации при увольнении. Однако компенсация может быть оговорена в трудовом договоре. Ваша команда по расчету заработной платы должна точно знать, что указано в трудовом договоре, чтобы точно обработать окончательную выплату при увольнении.

Совет. Сотрудники по-прежнему имеют право работать или получать оплату в течение периода уведомления, даже если они не имеют права на компенсацию при увольнении. Если вы хотите оплатить часть или весь период уведомления работника, вы должны сначала проверить, какой период уведомления указан в трудовом договоре и позволяет ли он оплачивать период уведомления вместо уведомления.

Хотите узнать больше?

Выплаты при увольнении — особенно сложная тема, поскольку часто могут быть задействованы эмоции, и это может отодвинуть начисление заработной платы в сторону. Тем не менее, важно помнить о заработной плате при рассмотрении любого вида увольнения. Если у вас есть какие-либо вопросы об окончательной оплате или о том, что SmartPayroll может сделать, чтобы сделать ваш расчет заработной платы еще проще, свяжитесь с нами сегодня. Мы стремимся к тому, чтобы начисление заработной платы не производилось, и мы хотели бы пообщаться!

Отказ от ответственности: содержание этой статьи носит общий характер и не предназначено в качестве замены конкретной профессиональной консультации по какому-либо вопросу, и на него нельзя полагаться для этой цели

Не используете Smartly? Переключитесь сегодня.