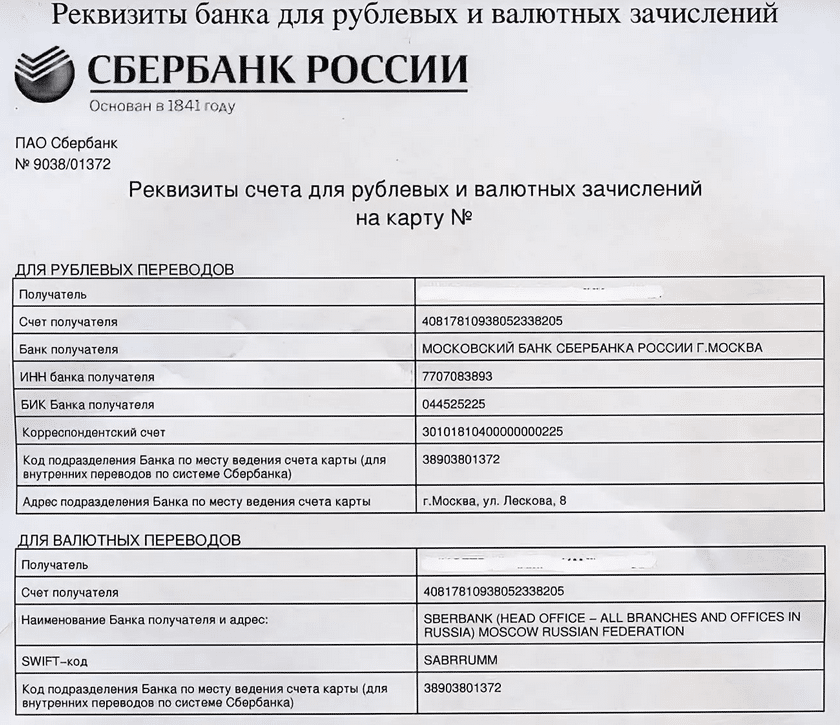

Расшифровка цифр расчетного счета: структура и значение номера

Коротко о главном:В статье разберемся, как расшифровываются расчетные счета. Узнаем, что означает структура из цифр, какие есть разделы в номере и как определить, чей это банковский счет — ИП, юридического или физического лица.

Структура номера банковского счета — это набор цифр в строгой определенности, значение которых нетрудно расшифровать. Даже частичная расшифровка номера дает понять, в какой валюте оформлен счет и для каких операций он может использоваться. Ниже рассмотрим особенности расшифровки расчетного счета.

Как выглядит структура расчетного счета

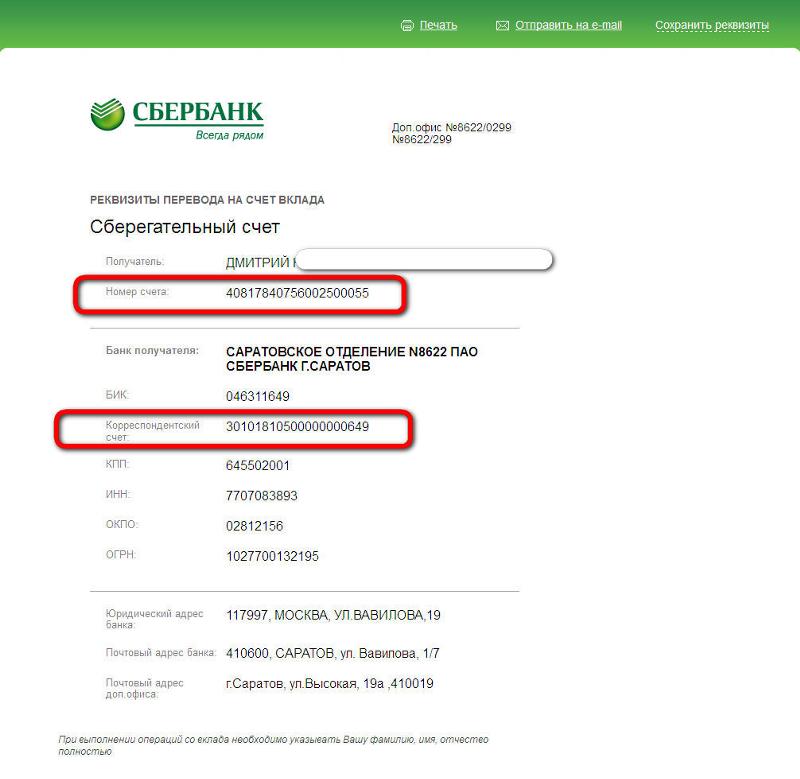

Номер счета включает 20 знаков, шесть разделов, в каждый заложена конкретная информация. Для удобства представим эти разделы в виде «111 22 333 4 5555 6666666», где цифры обозначают:

| 111 | кто оформил счет |

| 22 | чем занимается владелец |

| 333 | валюта |

| 4 | ключ |

| 5555 | филиал банка, где был оформлен счет |

| 6666666 | индивидуальный номер в филиале |

Как расшифровываются первые 5 цифр счета

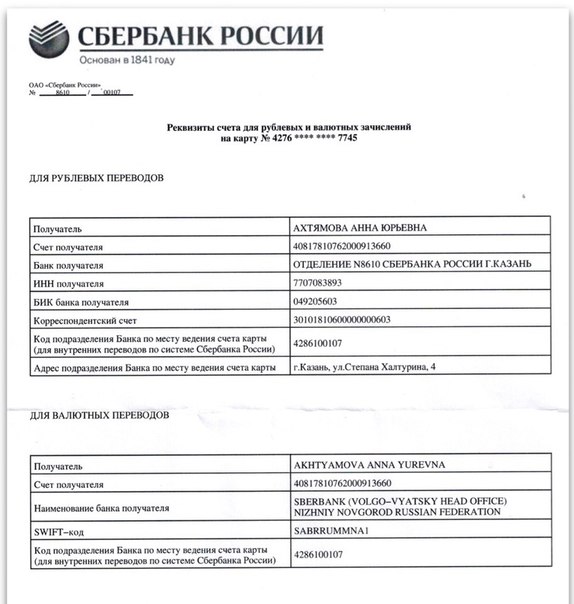

Нумерация банковского расчетного счета дает понять, кому он принадлежит. Например, если счет начинается с «407», то он принадлежит юридическому лицу, ИП или некоммерческой организации. Если на «408» — то оформлен на физ. лицо.

Например, если счет начинается с «407», то он принадлежит юридическому лицу, ИП или некоммерческой организации. Если на «408» — то оформлен на физ. лицо.

Следующие две цифры («22») дополняют предыдущий блок, их можно расшифровать только в связке с ним. Эти разряды говорят о назначении используемых средств. Разберем расшифровку цифр в случае с юр. лицами (407…):

| 40701 | финансовая сфера |

| 40702 | акционерные общества, общества с ограниченной ответственностью и т.д. |

| 40703 | платежи НКО |

| 40704 | финансирование выборов, общественных собраний и пр. |

Рекомендуем прочитать: Рейтинг банков для малого бизнеса с выгодным РКО для ИП и ООО.

Как узнать, в какой валюте открыт счет

С помощью расшифровки разряда «333» можно узнать валюту счета организации или ИП. Чаще всего встречаются цифры:

| 810 | рубли |

| 840 | доллары |

| 978 | евро |

| 156 | юани |

Например, счет 407 02 810… оформлен негосударственной коммерческой компанией в валюте РФ.

Какой код рубля: 810 или 643 разъяснение Центробанка РФ

Все спорят, какой же код рубля: 810 или 643. Мы нашли документ на официальном сайте Центрального банка РФ, в котором все подробно разъяснено.

Зачем нужен проверочный код

Проверочный код («4») не несет смысловой нагрузки. Этот ключ нужен Центробанку, чтобы на основе специально разработанного компьютерного алгоритма проверить, правильно ли записан счет.

Как проверить, в каком отделении оформлялся счет

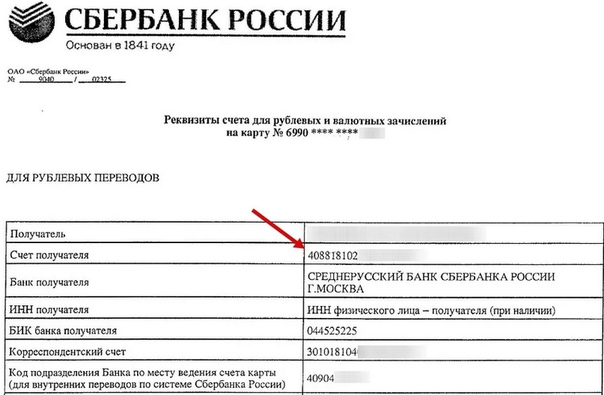

Блок «5555» обозначает внутренний номер филиала банка, в котором был открыт счет. Если филиалов нет, разряд заполняется нулями. Однако, по этим цифрам нельзя определить банк, зарегистрировавший счет (для этого есть БИК).

То есть сказать, что, к примеру, счет 407 01 810 0001… зарегистрирован в Сбербанке или в каком-то другом банке нельзя, можно только, заранее зная банк, узнать, в каком филиале открывался счет. Определить банк можно только по номеру карты, по номеру счета эта информация недоступна.

Что означают последние 7 цифр в счете

Последний блок «6666666» — уникальный номер счета в конкретном филиале банка. Для последовательности этих цифр нет единого стандарта, правила нумерации определяются банками самостоятельно. Обычно присваивается порядковый номер счета в конкретном банковском подразделении.

Пример. 40702 810 4 0000 0123456 — счет открыт негосударственной коммерческой организацией (40702), в рублях (810), в головном отделении (0000), номер счета в системе банка — 0123456.

Расчетный счет — что такое текущий и расчетный счет для ИП

07.10.2020

23545

Автор: Редакция Myfin.byФото: Myfin.by

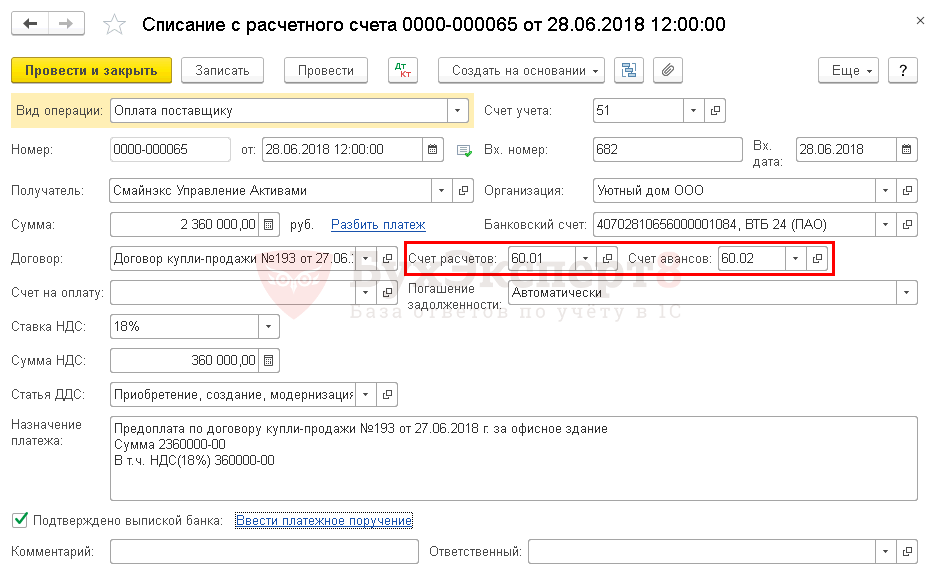

Расчетный счет — банковский счет, предназначенный для хранения денежных средств и проведения приходно-расходных операций (пополнение счета, безналичное перечисление на другие счета, выдача наличных средств).

Последние новости:

Расчетный счет обычно не открывается ради получения пассивного дохода (в отличие от депозитов) или просто для хранения сбережений. Цель расчетного счета — обеспечивать быстрый доступ к средствам по первому требованию. Владелец вправе в любое время пополнять счет и списывать с него средства.

Цель расчетного счета — обеспечивать быстрый доступ к средствам по первому требованию. Владелец вправе в любое время пополнять счет и списывать с него средства.

В одном банке (либо в разных) можно открыть несколько счетов (например, в 2–3 валютах и для разных целей).

Сейчас расчетным чаще называют счет юридического лица; понятие «текущий счет» применимо в большей мере к счетам физических лиц.

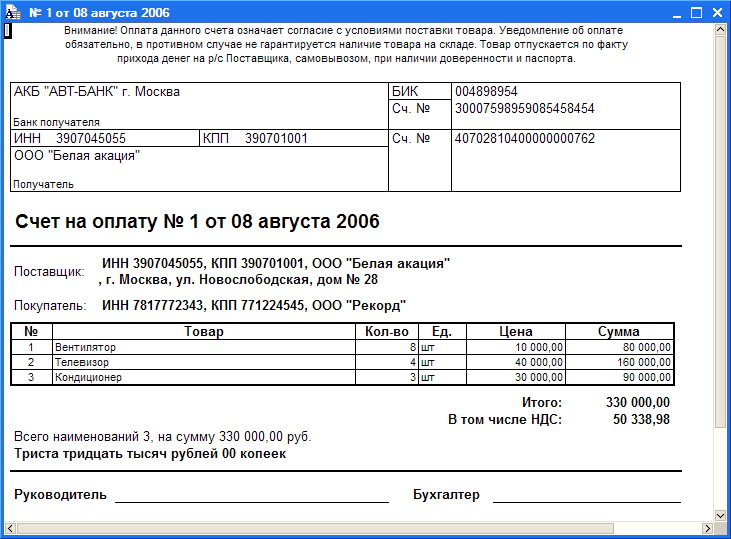

Номер расчетного счета также является частью реквизитов юридического лица или предпринимателя. Примером расчетного счета в РБ может стать счет Национальной библиотеки Беларуси:

р/с № BY59АКВВ36329000032145100000 в филиале 510 ОАО «АСБ Беларусбанк», ул. К. Маркса, 16.

Обратим внимание, что расчетный счет всегда указывается вместе с названием и кодом банковского учреждения, в котором он открыт.

Расчетный счет для ИП

Каждому юридическому лицу и большинству индивидуальных предпринимателей нужен расчетный счет. Это необходимо для получения и отправки безналичных платежей. Иногда наличие расчетного счета продиктовано законодательными нормами.

Иногда наличие расчетного счета продиктовано законодательными нормами.

Так банковский расчетный счет обязателен для любого юридического лица.

А вот ИП может не открывать счет, если он:

Выбор расчетного счета

Выбирать вариант РКО приходится и начинающим предпринимателям, и опытным коммерсантам. Те, кто уже имел опыт расчетно-кассового обслуживания, обычно имеют критерии для выбора: кому-то нужен тариф с малой комиссией за проведение платежей, кто-то ищет способ меньше платить за снятие наличных с расчетного счета и т.д. Однако в начале бизнеса таких предпочтений может еще не быть, потому выбирают вариант открытия счета с наименьшими затратами.

Приведенная ниже таблица содержит первичную информацию для сравнения тарифов на открытие расчетного счета, она будет полезна выбирающим вариант расчетно-кассового обслуживания, с сортировкой по возрастанию обязательной платы за ведение счета.

Открыть счет в рублях во всех банках Беларуси можно бесплатно. За открытие валютного счета в некоторых банках предусмотрена плата. Еще одним критерием выбора РКО часто становится не плата за обслуживание, а дополнительные бонусы, которые конкретный банк предлагает своим клиентам – льготное кредитование, удобный эквайринг и др.

Еще одним критерием выбора РКО часто становится не плата за обслуживание, а дополнительные бонусы, которые конкретный банк предлагает своим клиентам – льготное кредитование, удобный эквайринг и др.

Некоторые банки не публикуют тарифы на пакеты услуг расчетно-кассового обслуживания на своих сайтах, а предоставляет только общую информацию о возможности открытии счетов для юридических лиц и ИП.

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

КриптоПро | Приобретение

Юридические лица

Данная форма заказа предназначена для юридических лиц, индивидуальных предпринимателей, нотариусов, адвокатов, управляющих и др. категорий лиц, осуществляющие оплату с расчетного счета, открытого в банке.

Физические лица

Данная форма заказа предназначена для физических лиц, осуществляющих оплату с банковской карты, принадлежащей данному лицу.

ВАЖНО: При получении счёта на физическое лицо и оплаты его с расчетного счёта юридического лица или индивидуального предпринимателя данный платеж не будет принят и счёт будет перевыставлен согласно номенклатурных позиций, доступных в форме заказов для юридических лиц.

По вопросам оформления договорных взаимоотношений на приобретение продуктов и услуг компании КриптоПро, обращайтесь по телефону: +7 (495) 995-48-20

Обращаем ваше внимание, что продукцию компании КриптоПро Вы можете приобрести на территории своего региона у наших дилеров. Список дилеров приведен в разделе Партнёры/Дилеры.

О лицензировании использования продуктов КриптоПро

- Продукты КриптоПро представляют собой лицензии на право использования программного обеспечения, оформленные на бумажном носителе формата А4, дистрибутивы, сертификаты на техническую поддержку.

- Передача прав на использование программного обеспечения на основании лицензионного договора (соглашения) не облагается налогом на добавленную стоимость (основание пп. 26 п. 2 ст. 149 Налогового Кодекса РФ.

- Права распространения прав использования продуктов (лицензий) КриптоПро передаются дилерам на основании лицензионных (дилерских) договоров, заключаемых в письменном виде.

- Права распоряжения и пользования продуктами КриптоПро передаются покупателям на основании лицензионного договора (соглашения), в форме договора присоединения в соответствии с нормами статьи 428 Гражданского Кодекса РФ. Условия договора присоединения изложены на сайте.

- О лицензировании программного обеспечения КриптоПро IPsec.

Как узнать расчетный счет организации по ИНН

Как узнать, где открыт расчетный счет организации

Положения п. 4 ст. 2 Закона «Об обществах…» от 08.02.1998 № 14 предоставляет организациям право на открытие расчетного счета, предназначенного для осуществления разнообразных финансовых операций. Узнать информацию о расчетном счете организации можно, запросив ее реквизиты. Как правило, предприниматели не скрывают подобные сведения и охотно предоставляют их всем заинтересованным лицам. Найти номер расчетного счета можно и в Интернете, создав поисковый запрос с наименованием организации и присвоенным ей ИНН (многие компании имеют официальные сайты, на соответствующих страницах которых указаны их контакты и реквизиты).

Если по каким-либо причинам организация отказывает в ответе на запрос о предоставлении номера расчетного счета, узнать его можно и самостоятельно. Однако сделать это довольно сложно, т. к. право на предоставление подобной информации всем желающим у организаций, в которых она хранится, отсутствует.

Как найти расчетный счет организации по ИНН через интернет

В процессе поиска того, как узнать расчетный счет организации, несложно наткнуться на сайты, якобы готовые предоставить за умеренную (или не очень) плату выписку из ЕГРЮЛ, в которой, по их заверениям, содержатся все интересующие пользователя сведения, в том числе номер банковского счета предприятия. Однако не стоит верить подобным обещаниям.

Во-первых, заказать такой документ можно совершенно бесплатно на официальном сайте ФНС России — для этого достаточно зайти на страницу https://egrul.nalog.ru/. Во-вторых, найти интересующую информацию в нем не получится: выписка из реестра юридических лиц попросту не содержит сведений о номере расчетного счета предприятия.

Получить интересующие сведения, обратившись с прямым запросом в налоговую, ПФР или банк, также не получится, т. к. перечисленные организации не могут предоставлять такую информацию по запросу юридических и физических лиц. Законно получить номера счета по запросу может только лицо, на руках у которого есть исполнительный лист.

Как узнать расчетный счет ООО по ИНН при наличии исполнительного листа

При наличии прав взыскателя в отношении имущества предприятия при условии, что в его отношении ведется исполнительное производство, можно узнать номер расчетного счета, направив в уполномоченный орган, в котором хранятся подобные сведения, официальное обращение.

Согласно п. 8 ст. 69 закона «Об исполнительном производстве» от 02. 10.2007 № 229, взыскатель, имеющий исполнительный лист, срок предъявления которого не истек, может самостоятельно обратиться в налоговый орган, банк или иное кредитное учреждение с требованием о предъявлении информации о должнике. В перечень таких сведений, в соответствии с п. 9 той же статьи, входит в числе прочего информация о номерах расчетных счетов, открытых банком (или банками) для данного предприятия, размере хранящихся на них денежных средств, и осуществляемых с ними операциях.

10.2007 № 229, взыскатель, имеющий исполнительный лист, срок предъявления которого не истек, может самостоятельно обратиться в налоговый орган, банк или иное кредитное учреждение с требованием о предъявлении информации о должнике. В перечень таких сведений, в соответствии с п. 9 той же статьи, входит в числе прочего информация о номерах расчетных счетов, открытых банком (или банками) для данного предприятия, размере хранящихся на них денежных средств, и осуществляемых с ними операциях.

Такие сведения имеют статус конфиденциальных, поэтому запрос на их получение должен формироваться в соответствии с требованиями, изложенными в п. 4 приказа МНС РФ «Об утверждении…» от 03.03.2003 № БГ-3-28/96. Согласно положениям данного документа, такой запрос должен быть оформлен на бланке установленной формы и направлен в адрес ведомства почтовым отправлением, через телекоммуникационные каналы связи (при условии заверки электронной подписью), курьером или нарочным.

***

Таким образом, единственной законной возможностью выяснения номера счета при отсутствии информации о расчетном счете предприятия в открытых источниках, является использование полномочий, связанных с наличием у заявителя исполнительного листа. В том случае, если в отношении компании ведется исполнительное производство, взыскатель может направить запрос о получении конфиденциальной информации (к которой и относится номер расчетного банковского счета) в налоговую службу, банк или другое кредитное учреждение.

В том случае, если в отношении компании ведется исполнительное производство, взыскатель может направить запрос о получении конфиденциальной информации (к которой и относится номер расчетного банковского счета) в налоговую службу, банк или другое кредитное учреждение.

***

Больше полезной информации — в рубрике «Бизнес».

что это такое, образец для договоров, выставления счета и других документов

Для того чтобы деятельность человека, который занимается бизнесом, находилась в правовом поле, он должен зарегистрировать ИП.

Каждый индивидуальный предприниматель имеет определённые реквизиты, которые используются им при осуществлении коммерческой деятельности.

Что это такое?

Информация, которая характеризует индивидуального предпринимателя как участника экономического пространства, называется реквизитами ИП.

Этот перечень, предоставляемый бизнесменом своему контрагенту при осуществлении коммерческой деятельности, может различаться. Обычно выделяют 2 вида:

Обычно выделяют 2 вида:

- Реквизиты самого ИП (содержат информацию о предпринимателе).

- Банковские реквизиты (содержат информацию о банковском счёте лица и могут не указываться).

В первом случае принято указывать следующие данные:

- ФИО предпринимателя;

- его адрес регистрации;

- ИНН;

- ОГРНИП;

- ОКВЭД;

- ОКПО;

- контактный телефон;

- адрес электронной почты.

Из этих реквизитов можно выделить те, которые в момент оформления ИП уже имеются у будущего предпринимателя – это его фамилия и адрес регистрации (автоматически становится таковым и для ИП). Сюда же можно отнести ИНН, так как данный номер предпринимателя совпадает с номером физического лица.

Следующий блок данных бизнесмен получает в момент регистрации. Сюда относятся:

- ОГРНИП – это номер, который получает предприниматель при внесении его в ЕГРИП в налоговой инспекции.

- ОКВЭД – общероссийский классификатор видов экономической деятельности. Этот номер представляет собой код, отражающий вид деятельности (или несколько), которыми планирует заниматься лицо.

- ОКПО – также можно отнести к кодам статистики. Этот код отражает вид деятельности предпринимателя и помогает быстро находить информацию о нём в реестрах.

Помимо этого, часто указываются контактные данные (телефон, адрес электронной почты). Хотя это и необязательно, тем не менее, значительно облегчает взаимодействие субъектов экономической деятельности между собой.

Пример заполнения реквизитов предпринимателя наглядно показан на следующем видео:

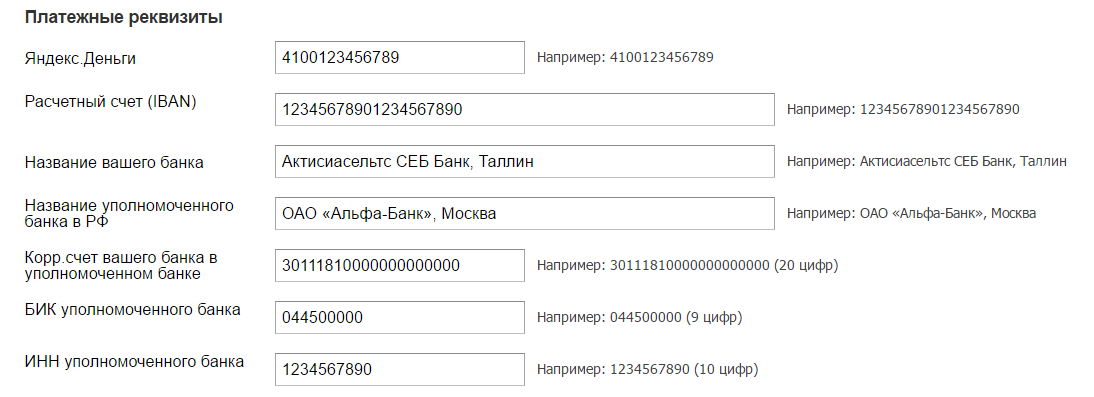

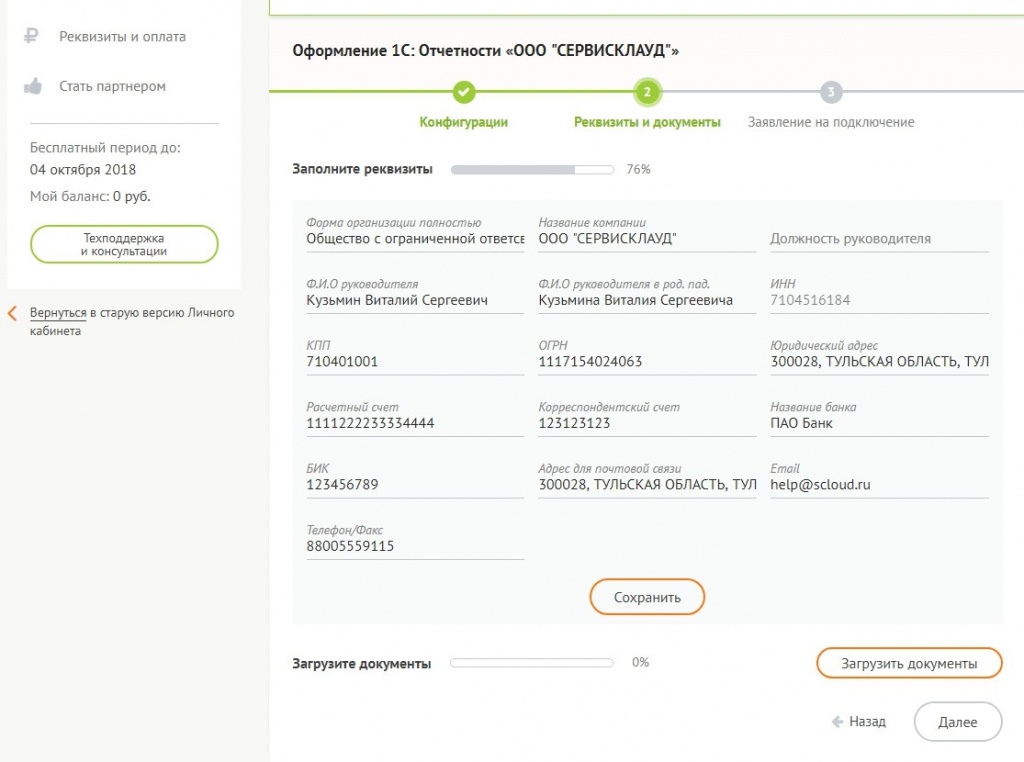

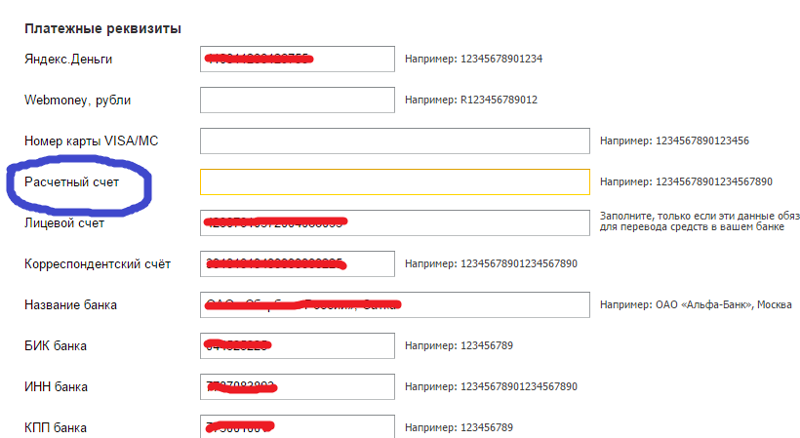

Банковские реквизиты

Открытие своего счёта в банке не является обязательным для ИП. Он может осуществлять свою деятельность за наличный расчёт. Если же оплата услуг предпринимателя поступает на расчетный счёт, то в договоре следует указывать следующие реквизиты:

- непосредственно номер счёта ИП;

- наименование банка;

- место его нахождения;

- корреспондентский счёт банка;

- БИК.

Где они используются?

Основным местом использования реквизитов ИП являются договоры и другая документация, которая сопровождает выполнение сделок. Данная информация призвана сообщить субъекту экономической деятельности сведения о контрагенте, которые необходимы для их экономического взаимодействия и эффективного разбирательства в случае возникновения споров. Кроме того, она помещается на вывеске в месте осуществления предпринимательской деятельности, а также на кассовом чеке.

Обычно в договорах реквизиты указываются в определённой последовательности. Сначала идут данные ИП, затем банковская и контактная информация. Для удобства многие предприниматели подготавливают шаблон, в котором уже всё расположено в нужном порядке.

Текущий счет — обзор, принципы работы и компоненты

Что такое текущий счет?

Текущий счет, один из трех компонентов системы платежного баланса страны, представляет собой торговый баланс страны, или баланс импорта и экспорта товаров и услуг, плюс доходы от иностранных инвестиций минус платежи иностранным инвесторам. Двумя другими компонентами являются счет операций с капиталом и финансовый счет. Это также метрика, используемая для всего международного капитала.

Двумя другими компонентами являются счет операций с капиталом и финансовый счет. Это также метрика, используемая для всего международного капитала.

Понимание текущих счетов

Целью почти каждой страны является экспорт товаров и услуг для увеличения доходов. Основная цель состоит в том, чтобы создать положительное сальдо торгового баланса, при котором экспортируется больше товаров и услуг, чем импортируется. Когда жители (отдельные лица/семьи, предприятия и правительство) страны могут производить для своих собственных нужд, текущий счет, скорее всего, находится в равновесии.

(Текущий) счет несбалансирован.Дефицит возникает, когда импортируется больше товаров, чем экспортируется, а это означает, что иностранным покупателям/странам выплачивается больше денег, чем поступает от иностранных поставщиков/стран.

Текущий счет является одним из трех компонентов платежного баланса страны. Платежный балансПлатежный баланс представляет собой выписку, содержащую транзакции, совершенные резидентами определенной страны с остальной мировой системой. Другими компонентами являются:

Другими компонентами являются:

- Счет операций с капиталом — запись всех инвестиционных операций, которые не влияют активно на способность страны производить свои сбережения или доходы; и

- Финансовый счет – запись колебаний прав собственности на международные активы

Четыре компонента счета текущих операций

1.Чистый доход

Чистый доход включает все доходы, получаемые резидентами страны. Доход получен либо за счет работы, выполненной за границей, либо за счет иностранных инвестиций в виде процентов или дивидендов ДивидендыДивиденды — это доля прибыли и нераспределенной прибыли, которую компания выплачивает своим акционерам. Когда компания получает прибыль и накапливает нераспределенную прибыль, эта прибыль может быть либо реинвестирована в бизнес, либо выплачена акционерам в качестве дивидендов.

2.Прямые переводы

Прямые переводы включают прямую иностранную помощь от правительства в другую страну и любые деньги, отправленные работниками в одной стране обратно семье/друзьям в их родной стране. Прямые иностранные инвестиции также включаются в этот компонент, охватывая любые инвестиции, сделанные в предприятия или активы в другой стране.

Прямые иностранные инвестиции также включаются в этот компонент, охватывая любые инвестиции, сделанные в предприятия или активы в другой стране.

3. Торговля

Торговля составляет большую часть (текущего) счета торговли (покупки и продажи) товаров и услуг между странами.

4. Доход от активов

Доход от активов фокусируется на росте и падении активов внутри страны, включая ценные бумаги. Ценные бумаги представляют собой акции или долговые обязательства, недвижимость, резервы (как центральные банки, так и резервы, хранящиеся у правительства) и банковские депозиты. Успех или неудача удерживаемых активов приводит к увеличению или уменьшению дохода от активов.

Основные выводы

Текущий счет является важным показателем для любой страны, поскольку он измеряет текущую торговую деятельность, прямые инвестиции и успешность активов, которыми владеют резиденты страны. Он также важен как часть платежного баланса, которую страна использует для точного измерения своего финансового профицита или дефицита.

Дополнительные ресурсы

CFI является официальным поставщиком глобального финансового моделирования и аналитика по оценке (FMVA)®Стать сертифицированным аналитиком по финансовому моделированию и оценке (FMVA)®Сертификация CFI по финансовому моделированию и оценке (FMVA)® поможет вы обретете уверенность, необходимую вам в вашей финансовой карьере.Зарегистрируйтесь сегодня! программа сертификации, разработанная, чтобы помочь каждому стать финансовым аналитиком мирового уровня. Для продвижения по карьерной лестнице вам будут полезны следующие дополнительные ресурсы CFI:

- Прямые иностранные инвестиции (ПИИ) Прямые иностранные инвестиции (ПИИ) Прямые иностранные инвестиции (ПИИ) — это инвестиции стороны в одной стране в бизнес или корпорацию. в другой стране с намерением установить прочный интерес. Постоянный процент отличает ПИИ от иностранных портфельных инвестиций, когда инвесторы пассивно владеют ценными бумагами иностранного государства.

- ГлобализацияГлобализацияГлобализация – это объединение и взаимодействие людей, правительств, компаний и стран мира. Это было достигнуто с помощью

- паритета покупательной способности (ППС)паритета покупательной способностиКонцепция паритета покупательной способности (ППС) представляет собой инструмент, используемый для проведения многосторонних сравнений между национальным доходом и уровнем жизни Курс Обменный курс, взвешенный по торговле, представляет собой комплексную меру обменного курса валюты в стране.Он измеряет силу валюты, взвешенную по объему торговли с другими странами.

Это было достигнуто с помощью

Это было достигнуто с помощьюПлатежный баланс | Объяснитель | Образование

Платежный баланс обобщает экономическую

операции экономики с остальными

Мир. Эти операции включают экспорт и

импорт товаров, услуг и финансовых активов,

наряду с трансфертными платежами (например, иностранная помощь). То

Платежный баланс является важным экономическим

показатель для «открытых» экономик, таких как Австралия, который

участвовать в международной торговле, потому что она обобщает

как ресурсы перетекают между Австралией и нашим

торговые партнеры.

Этот объяснитель рассматривает структуру австралийского платежный баланс.

Структура платежного баланса

Платежный баланс Австралии отражает операции между «резидентами» Австралии и остальной мир в определенный период. «Жители» определяются в широком смысле и включают людей, проживающих в Австралия, предприятия, которые работают в Австралии, Правительство Австралии и другие организации которые работают здесь.

Платежный баланс делит операции на два широких счета:

- расчетный счет

- комбинированный капитал и финансовый счет

По сути, текущий счет фиксирует чистую сумму .

поток денег , возникающий в результате привлечения Австралии

в международной торговле, в то время как совокупный капитал и финансовые счета охватывают чистый австралийский счет .

изменение права собственности на активы и пассивы.Эти

широкие счета часто называют «двумя

сторон платежного баланса.

Платежный баланс составляется в соответствии с международными стандартами (установленными Международный валютный фонд (МВФ) и США наций), которые облегчают сравнение платежный баланс с таковым в других странах.

Текущий счет

Текущий счет записывает значение потока товаров, услуг и доходов между австралийскими жителей и остального мира.Есть три компонента к текущему счету – «торговый баланс», «баланс первичных доходов» и «вторичный доходный баланс». В экономическом анализе или комментарии, наибольшее внимание обычно уделяется торговый баланс, в котором отражается разница между стоимостью нашего экспорта и импорта товаров и услуг. Это потому, что торговля остаток составляет часть валового внутреннего продукта (см. Объяснитель: экономический рост).

| Расчетный счет | |

|---|---|

| Торговый баланс | Стоимость товаров и услуг

что жители Австралии экспортируют меньше

те, что они импортируют. |

| Остаток основного дохода | Доход, который жители Австралии зарабатывать, за вычетом того, за что они платят, остальной мир от работы (т.е.г. заработной платы) и от финансовых инвестиции (например, дивиденды) |

| Баланс вторичных доходов | Состоит из двух частей:

|

Термин «текущий» используется для описания текущего

счет, потому что товары, услуги и доход

торгуемые будут потребляться или получаться в

текущий период (в частности, в пределах квартала).

Счет капитала и финансов

Объединенные записи операций с капиталом и финансовых счетов капитал и финансовые операции между Австралия и остальной мир.

Компонент счета операций с капиталом фиксирует два основные виды операций с капиталом. То во-первых, это «капитальные трансферты», когда одна сторона имеет передал право собственности на что-либо другому партия, не получая ничего взамен; капитал трансферты включают условные гранты для конкретных капитальные проекты (т.г. проект иностранной помощи, чтобы построить дороги) и прощение долга. Второй тип транзакция включает «нефинансовые, непроизведенные ресурсы’; этот вид активов включает нематериальные активы (например, торговые марки), а также права на использование земли или вода (например, для добычи полезных ископаемых или рыбалки).

| Счет операций с капиталом | |

|---|---|

| Капитальные трансферты | Сделки, в которых одна сторона

передал право собственности на

что-то на другую вечеринку

ничего не получив

конкретный взамен. Например: Например:

|

| Приобретение/выбытие непроизведенных нефинансовых активов |

|

Гораздо более крупный компонент финансового счета регистрирует сделки между сторонами, которые включают смена владельца активов Австралии или обязательства.Он построен в соответствии с различными классы инвестиций, которые владельцы этих активов или обязательства можно взять на себя.

| Финансовый счет | |

|---|---|

| Прямые инвестиции | Финансовые операции, связанные с

долгосрочное вложение капитала

в бизнесе (например, покупка

машин, зданий и

заводы), где у инвестора есть

значительное количество голосов в

бизнеса (определяется как 10 процентов

или выше владения акциями). |

| Портфельные инвестиции | Покупка капитала или долга (акций или облигаций) в бизнесе. |

| Производные финансовые инструменты | Покупка или продажа финансовых деривативы (т.е. финансовые контракты между двумя сторонами, где значение происходит от другого финансовый инструмент, например облигация или акция, или рынок показатель).Эти сделки предполагают обмен рисками между партии, а не фонды. |

| Резервные активы | Покупка или продажа резерва активы, находящиеся в резерве Банк. Эти резервы являются активами контролируется Резервным банком для достижения целей политики, таких как вмешательство в иностранное валютный рынок и помощь австралийское правительство в выполнение своих обязательств по МВФ. |

| Прочие инвестиции | Сделки, которые не подходят

одна из других категорий. Один

Примером может служить «торговый кредит», где

импортер закупает товары у

за границей и не платит за

товар до момента его получения. Другим примером является «валюта и депозиты», где деньги депонируется или снимается из банков через границы, или банкноты и монеты передаются между странами. |

Система бухгалтерского учета

Двойной вход

Любая сделка имеет две стороны. В экономическом

трансакция, нечто, имеющее экономическую ценность

предоставлено, и получено нечто равноценное.

Это понятие отражено в «двойной записи».

учетная база, используемая в балансе

платежи. В этой структуре для каждой транзакции

между жителем Австралии и остальными

мире платежный баланс зафиксирует два

записи.Когда экономическая ценность предоставляется кредит

запись сделана, и когда экономическая стоимость

получена запись по дебету. Кредит и

дебет будет на ту же сумму, а кредит

будет записана как положительная запись, а дебетовая

будет отрицательная запись. Например, когда

партия пшеницы экспортируется из Австралии в

зарубежный покупатель, кредитная запись будет сделана в

платежный баланс, отражающий стоимость

груз, который был предоставлен за границу

покупатель. С другой стороны сделки,

Австралийский продавец получает оплату за пшеницу

отгрузку, и этот платеж регистрируется как

взаимозачетная проводка по дебету. Поскольку каждая транзакция

в платежном балансе есть два взаимозачета

записи, общий платежный баланс должен

быть нулем.

С другой стороны сделки,

Австралийский продавец получает оплату за пшеницу

отгрузку, и этот платеж регистрируется как

взаимозачетная проводка по дебету. Поскольку каждая транзакция

в платежном балансе есть два взаимозачета

записи, общий платежный баланс должен

быть нулем.

Чистые ошибки и пропуски

В то время как общий платежный баланс должен быть ноль, это не всегда происходит на практике.Этот может быть связано с ошибками измерения, т.к. трудно точно записать каждый сделки между резидентами Австралии и остальной мир. И иногда сделки вообще не измеряются – они «опущены». Так как из этого есть дополнительный пункт, включенный в платежного баланса, известные как «чистые ошибки и упущения», чтобы гарантировать, что он всегда сбалансирован.

Вставка: некоторые примеры кредитов и дебетов

Чтобы помочь проиллюстрировать различие между различными экономическими операциями и тем, как они

отражены в платежном балансе, рассмотрим следующие примеры.

Австралийская горнодобывающая компания экспортирует железную руду на 100 миллионов долларов в частную китайскую металлургическую компанию. производитель. Китайский производитель стали произведет оплату за партию только после того, как она прибудет в Китай из Австралии (который известен как торговый кредит, потому что оплата производится только после товар получен).

Поставка железной руды из Австралии на сумму 100 миллионов долларов США является экспортом и зарегистрирована как «товарный кредит» в соответствии с торговый баланс.Платеж по торговому кредиту от китайского производителя стали отражен в финансовой отчетности. счета по дебету по статье «Прочие инвестиции – торговый кредит».

Жители Австралии, в том числе подруги Мишель и Меган, отправляются в отпуск за границу на Бали. зимой и потратить в общей сложности 5 миллионов долларов. Жители Австралии оплачивают свой отпуск используя деньги, депонированные на их австралийских банковских счетах.

5 миллионов долларов, которые жители Австралии потратили на зарубежные поездки, являются импортом и учитываются как «дебет услуг» в торговом балансе (конкретно «импорт – туризм»). Платежи за границу домохозяйства и предприятия (для проживания, питания, осмотра достопримечательностей и т. д.) Австралийским резидентов со своих внутренних банковских счетов отражаются в финансовых счетах как кредит по «другие инвестиции – валюта и депозиты».

Тейлор, житель Австралии, покупает акции компании, котирующейся на Нью-Йоркской фондовой бирже, на 20 миллионов долларов. фондовой бирже, что эквивалентно менее чем 10 процентам прав голоса в этой компании. То акции оплачиваются деньгами с банковского счета Тейлора в Австралии.

Приобретенные Тейлором акции на сумму 20 миллионов долларов США отражены в финансовом счете как дебет в соответствии с «портфельные инвестиции», поскольку покупка не приводит к значительной степени влияния на фирма.

Оплата акций производится с австралийского банковского счета Тейлора и регистрируется в

финансовые счета в качестве кредита по статье «прочие инвестиции – валюта и депозиты».

Оплата акций производится с австралийского банковского счета Тейлора и регистрируется в

финансовые счета в качестве кредита по статье «прочие инвестиции – валюта и депозиты».

Оплата акций производится с австралийского банковского счета Тейлора и регистрируется в

финансовые счета в качестве кредита по статье «прочие инвестиции – валюта и депозиты». | Образец платежного баланса* | |||

| Кредит | Дебет | Нетто (кредит плюс дебет) | |

| Расчетный счет | 100 миллионов долларов | -5 млн долларов | 95 миллионов долларов |

| Торговый баланс | 100 млн долларов | -5 млн долларов | 95 миллионов долларов |

| – Товары | 100 млн долларов (1) | 100 миллионов долларов | |

| – Услуги | -5 млн долларов (2) | — 5 млн долларов | |

| Остаток основного дохода | |||

| Баланс вторичных доходов | |||

| Счет операций с капиталом | |||

| Капитальные трансферты | |||

| Приобретение/выбытие непроизведенной продукции | |||

| нефинансовые активы | |||

| Финансовый счет | 25 миллионов долларов | -120 млн долларов | -95 млн долларов |

| Прямые инвестиции | |||

| Портфельные инвестиции | -20 млн долларов (3) | — 20 миллионов долларов | |

| Прочие инвестиции | 5 млн долларов (2) | -100 млн долларов (1) | — 75 миллионов долларов |

| 20 миллионов долларов (3) | |||

| Резервные активы | |||

| Чистые ошибки и пропуски | |||

| Платежный баланс | 125 миллионов долларов | -125 млн долларов | 0 млн долларов |

* Пример номера указан в скобках. | |||

Связь между счетами

Текущий счет всегда компенсируется капиталом и финансовый счет, так что сумма этих счета – платежный баланс – равен нулю. Логика, лежащая в основе этого и представленная в принцип двойной записи заключается в том, что стоимость того, что продается (записывается в текущий счет) компенсируется движением некоторого форму актива для оплаты за него (учтенного в капитале и финансовый отчет).Следовательно, когда остаток на одном счете находится в профиците (т.е. имеет положительное значение, представляющее кредит), остаток другой счет должен быть в дефиците (т.е. иметь отрицательное значение, представляющее дебет).

Мы можем обобщить отношения между

счета на примере австралийского

экономические разработки. Австралия склонялась к

займы за границей, отражающие инвестиции в

австралийская экономика.Капитал, втекающий в

Австралия отражена как кредит в балансе

платежей и был связан с капиталом

и профицит финансового счета. Этот излишек

соответствует дефициту счета текущих операций (записывается как

дебет). Частично причина нынешнего

Дефицит счета – это проценты, которые Австралия выплачивает

остальной мир на свои международные заимствования.

Этот излишек

соответствует дефициту счета текущих операций (записывается как

дебет). Частично причина нынешнего

Дефицит счета – это проценты, которые Австралия выплачивает

остальной мир на свои международные заимствования.

О причинах дефицита счета текущих операций США

Большое спасибо за возможность проинформировать членов Комиссии о причинах дефицита счета текущих операций США.Насколько я понимаю, этот брифинг является первым из нескольких, которые создадут основу для согласованного документа выводов и рекомендаций по вопросам, связанным с внешними счетами США.

Для сегодняшнего обсуждения я опираюсь на свою готовящуюся книгу «Устойчив ли дефицит торгового баланса США?». Вам доступны две главы; дата выхода книги — 14 сентября. Помимо обсуждения причин дефицита, в моей книге также исследуются последствия торговли и глобализации для рынков труда США, инфляции и роста производительности в США, а также рассматриваются вопрос о том, является ли дефицит США «устойчивым».

Каковы факты

В течение почти 20 лет текущий счет США, который является самым широким показателем чистого потока торгового и инвестиционного дохода, был в дефиците. (Рисунок 1) Однако за этот период времени было два четко идентифицируемых цикла. С 1980 по 1987 год торговый дефицит и дефицит счета текущих операций увеличились (последний — до 153 миллиардов долларов, что составляет 3,5 процента ВВП), но затем они сократились почти до баланса в 1991 году. до 233 миллиардов долларов в 1998 году, что представляет собой изменение с нуля до 2.7 процентов ВВП. Следовательно, при исследовании причин дефицита мы должны рассматривать как циклические, так и структурные причины.

Циклическое поведение счета текущих операций происходит из-за большого и увеличивающегося дефицита торговли товарами, несмотря на то, что торговля услугами становится все более профицитной. Однако все более важным компонентом динамики счета текущих операций являются чистые инвестиционные платежи. Какие бы методы измерения ни использовались, стоимость иностранных активов, принадлежащих Соединенным Штатам, меньше стоимости активов США, которыми владеют иностранцы; отрицательная чистая международная инвестиционная позиция составляет около 1 долл. США.5 триллионов долларов. Менее чем за 10 лет чистая инвестиционная прибыль по этой позиции превратилась с положительных 22 миллиардов долларов в отрицательные 22 миллиарда долларов.

Какие бы методы измерения ни использовались, стоимость иностранных активов, принадлежащих Соединенным Штатам, меньше стоимости активов США, которыми владеют иностранцы; отрицательная чистая международная инвестиционная позиция составляет около 1 долл. США.5 триллионов долларов. Менее чем за 10 лет чистая инвестиционная прибыль по этой позиции превратилась с положительных 22 миллиардов долларов в отрицательные 22 миллиарда долларов.

Прогноз

Прогнозисты прогнозируют, что дефицит торгового баланса США в 1999 году достигнет примерно 200 миллиардов долларов, а дефицит счета текущих операций превысит 300 миллиардов долларов, или около 3,3 процента ВВП. Однако по крайней мере в течение следующих года или двух дефицит счета текущих операций США будет продолжать расти — изменение направления внешнего баланса США — не простой процесс.

Во-первых, из-за того, что дефицит торгового баланса сейчас очень велик, для фактического сокращения разрыва между экспортом и импортом потребуется резкое изменение разницы в темпах роста. Например, одна комбинация изменений, которая сократит разрыв, состоит в том, что рост импорта заметно замедлится примерно до одной четверти среднего темпа роста в 1990-х годах, а рост экспорта значительно увеличится примерно в четыре раза по сравнению с темпами роста в 1990-х годах.

Например, одна комбинация изменений, которая сократит разрыв, состоит в том, что рост импорта заметно замедлится примерно до одной четверти среднего темпа роста в 1990-х годах, а рост экспорта значительно увеличится примерно в четыре раза по сравнению с темпами роста в 1990-х годах.

Во-вторых, чистые инвестиционные платежи по чистой международной инвестиционной позиции США будут продолжать расти, пока текущий счет находится в дефиците, а чистые иностранные инвестиции продолжаются; эти чистые платежи увеличивают дефицит счета текущих операций и отрицательную чистую международную инвестиционную позицию.

Основы для анализа причин дефицита счета текущих операций

Существуют две взаимосвязанные схемы для исследования причин внешнего дефицита. Первая схема фокусируется на двух компонентах торгового дисбаланса — экспорте и импорте — и на том, как на них влияет рост ВВП внутри страны и за рубежом, а также изменения обменной стоимости доллара. Вторая схема фокусируется на том, как торговый дисбаланс связан с внутренним дисбалансом США между сбережениями и инвестициями, то есть между производством и расходами. Две концепции дают согласованные взгляды, но они рассматривают недостатки с разных точек зрения. Рынки капитала играют ключевую роль в обеих структурах.

Две концепции дают согласованные взгляды, но они рассматривают недостатки с разных точек зрения. Рынки капитала играют ключевую роль в обеих структурах.

С глобальной точки зрения, резкое увеличение дефицита в конце 1990-х годов носит в основном циклический характер, вызванный сохраняющейся устойчивой экономикой США, в то время как остальной мир находится в стагнации или впадает в рецессию. Кроме того, влияние разницы в темпах роста ВВП на торговый баланс было усилено повышением курса доллара с середины 1995 года примерно на 25 процентов, что не полностью повлияло на относительные цены, даже несмотря на то, что доллар обесценился в последние недели по отношению к валютам некоторых из его основных торговых партнеров.

В целом взаимосвязь между ростом ВВП и торговлей очень очевидна в данных, хотя при ближайшем рассмотрении обнаруживается и роль обменного курса (рис. 2). Например, когда доллар обесценивался, как в периоды 1977–1979 и 1986–1989 годов, цены на импорт в Соединенные Штаты имели тенденцию к росту, поэтому рост импорта был меньше, чем можно было бы ожидать на основе роста США. доход (пунктирная линия над сплошной линией на верхней панели). Цена экспорта США в валюте рынка назначения имела тенденцию к падению, что делало экспорт США там более привлекательным, и поэтому экспорт рос быстрее, чем можно было бы ожидать, исходя из мирового дохода (пунктирная линия под сплошной линией на средней панели).Точно так же, когда доллар укреплялся в периоды 1975-77 и 1981-85 годов, темпы роста экспорта США были меньше или упали относительно больше, чем можно было бы ожидать на основе роста иностранных доходов (для этих лет пунктирную линию над сплошной линией на средней панели). Что ясно для самого последнего периода, так это подавляющую роль различий в росте доходов в формировании внешнего дефицита.

доход (пунктирная линия над сплошной линией на верхней панели). Цена экспорта США в валюте рынка назначения имела тенденцию к падению, что делало экспорт США там более привлекательным, и поэтому экспорт рос быстрее, чем можно было бы ожидать, исходя из мирового дохода (пунктирная линия под сплошной линией на средней панели).Точно так же, когда доллар укреплялся в периоды 1975-77 и 1981-85 годов, темпы роста экспорта США были меньше или упали относительно больше, чем можно было бы ожидать на основе роста иностранных доходов (для этих лет пунктирную линию над сплошной линией на средней панели). Что ясно для самого последнего периода, так это подавляющую роль различий в росте доходов в формировании внешнего дефицита.

В 1997 и 1998 годах глобальные финансовые кризисы сыграли важную роль как в снижении роста доходов за рубежом, так и в повышении курса доллара.В дополнение к очевидному влиянию на экономический рост этот период показывает, как потоки капитала передаются в обменные курсы и процентные ставки, чтобы повлиять на торговый счет, и, таким образом, подчеркивает важность счетов операций с капиталом для понимания сегодняшнего дефицита счета текущих операций. (Рисунок 3)

(Рисунок 3)

Серия кризисов началась в Таиланде в середине 1997 г. и завершилась дефолтом России по внешнему долгу в августе 1998 г. «Бегство иностранных инвесторов в качественные активы» привело их к покупке государственных ценных бумаг США (что увеличило приток капитала в США), а также переместил портфель внутренних инвесторов США в сторону государственных ценных бумаг США.Процентные ставки по государственным ценным бумагам США упали (верхняя панель). Доллар продолжал укрепляться, поскольку инвесторы покупали доллары для покупки активов США (средняя панель). Повышение курса доллара привело к дальнейшему снижению импортных цен и повышению экспортных цен в валютах рынков назначения (нижняя панель). Кроме того, более низкие процентные ставки способствовали экономической активности в США, что привело к росту импорта, в то время как вялый спрос за границей препятствовал экспорту. Как изменения относительных цен, так и различия в относительных доходах, вызванные кризисами, увеличили торговый дефицит. Следовательно, повышенный спрос на активы США со стороны иностранцев работал как через процентные ставки, так и через обменные курсы, что привело к увеличению торгового дефицита и соответствующему увеличению положительного сальдо счета операций с капиталом.

Следовательно, повышенный спрос на активы США со стороны иностранцев работал как через процентные ставки, так и через обменные курсы, что привело к увеличению торгового дефицита и соответствующему увеличению положительного сальдо счета операций с капиталом.

Тенденция увеличения дефицита торгового баланса связана с постоянной загадкой в данных о международной торговле: даже когда мир растет быстрее, чем США, дефицит торгового баланса США имеет тенденцию к увеличению. Это является следствием того, что, по-видимому, американские потребители и бизнес склонны к большему импорту, чем аппетиты иностранцев к американскому экспорту.Этот так называемый эффект Хаутаккера-Маги характерен для торговли США на протяжении всего послевоенного периода, но последствия для торгового дефицита стали более очевидными после распада Бреттон-Вудской системы фиксированных обменных курсов.

Эти результаты особенно интересны тем, что, хотя они сохранились с тех пор, как экономисты начали изучать отношения в начале 1960-х годов (с данными, относящимися к первым послевоенным годам), они нарушают долгосрочные принципы. То есть в теоретическом «долгосрочном глобальном равновесии» все страны будут импортировать с одинаковой скоростью, поскольку, если одна страна импортирует больше своей доли, она в конечном итоге будет потреблять продукцию всех других стран.Существует аналогичное «долгосрочное внутреннее равновесие» внутри страны, при котором доход и импорт должны расти с одинаковой скоростью, поскольку, если бы доход не рос, страна в конечном итоге потратила бы весь свой доход на импорт.

То есть в теоретическом «долгосрочном глобальном равновесии» все страны будут импортировать с одинаковой скоростью, поскольку, если одна страна импортирует больше своей доли, она в конечном итоге будет потреблять продукцию всех других стран.Существует аналогичное «долгосрочное внутреннее равновесие» внутри страны, при котором доход и импорт должны расти с одинаковой скоростью, поскольку, если бы доход не рос, страна в конечном итоге потратила бы весь свой доход на импорт.

Интересный вопрос заключается в том, может ли асимметрия доходов постепенно исчезнуть по мере того, как мировые экономики станут более зрелыми и будут больше тратить на услуги, а не на промышленные товары, при этом часть их растущего спроса на услуги будет перетекать в закупки услуг, экспортируемых США.В пользу этой возможности свидетельствует наблюдение, что асимметрия доходов весьма выражена в торговле товарами в США, но почти отсутствует (по одной оценке, даже наоборот) в торговле услугами в США (таблица 1). Изменения в структуре мировой торговли могли бы улучшить эту асимметрию, особенно если бы торговые переговоры были сосредоточены на услугах.

Изменения в структуре мировой торговли могли бы улучшить эту асимметрию, особенно если бы торговые переговоры были сосредоточены на услугах.

Структура NIPA «двойного дефицита»

Второй подход к анализу причин дефицита счета текущих операций использует внутреннюю перспективу, сформулированную в Счетах национального дохода и продукта.Многие задавались вопросом, почему, когда федеральный бюджет перешел от дефицита к профициту, не произошло аналогичного сокращения дефицита счета текущих операций. Эта гипотеза «двойного дефицита» вытекает из концепции NIPA, которая при перестройке подчеркивает взаимосвязь между бюджетным бюджетом и текущим счетом, но также подчеркивает взаимосвязь между частными сбережениями и инвестициями. [(I — Частное) = Sgovt + Sчужое = (T — G) + (M — X)].

Это бухгалтерское тождество гласит, что если частные сбережения и внутренние инвестиции примерно равны или, по крайней мере, изменяются примерно на одинаковую величину, то фискальный и внешний дефициты будут близнецами — примерно одинакового размера и движутся одинаково. Действительно, с 1983 по 1989 год частные сбережения и инвестиции действительно двигались вместе, так что дефициты были близнецами. Но в 1990-е отношения в частном секторе изменились.

Действительно, с 1983 по 1989 год частные сбережения и инвестиции действительно двигались вместе, так что дефициты были близнецами. Но в 1990-е отношения в частном секторе изменились.

Двойной дефицит разделился в 1990-х отчасти потому, что частные сбережения и инвестиции в бизнес не двигались вместе в 1990-х, как это было в 1980-х, а отчасти потому, что частные сбережения и государственные сбережения двигались в противоположных направлениях.(Рисунок 4) Во-первых, в отличие от подъема 1980-х годов, когда темпы инвестиций в целом падали, экономическая активность в 1990-х была обусловлена непрерывным ростом почти до 17 процентов реальных чистых инвестиций в производство оборудования длительного пользования.

Во-вторых, увеличилось неравенство в поведении трех компонентов национальных сбережений. Норма корпоративных сбережений (грубо говоря, прибыль) стремительно росла. Бюджетная позиция перешла в профицит, поскольку рост возобновился и продолжился устойчивыми темпами.Однако на протяжении 1980-х и 1990-х годов норма сбережений домохозяйств в целом продолжала снижаться и даже рухнула в конце 1998 года

Бюджетная позиция перешла в профицит, поскольку рост возобновился и продолжился устойчивыми темпами.Однако на протяжении 1980-х и 1990-х годов норма сбережений домохозяйств в целом продолжала снижаться и даже рухнула в конце 1998 года

В рамках NIPA внешний дефицит равен национальным сбережениям (государственным и частным) за вычетом инвестиций. Так почему состав сбережений имеет значение? Счета «затраты-выпуск» для Соединенных Штатов предполагают, что интенсивность импорта государственной продукции составляет около 17 процентов, тогда как интенсивность импорта потребительских расходов на товары составляет около 58 процентов, а интенсивность импорта расходов на товары составляет около 50 процентов.Следовательно, увеличение государственных сбережений, сопровождающееся сокращением частных сбережений, не будет отражено во внешних счетах, а будет способствовать импорту.

Действительно, тенденция к снижению нормы частных сбережений, особенно нормы личных сбережений домохозяйств, по-видимому, в значительной степени связана с тенденцией увеличения дефицита торгового баланса, особенно товарного компонента. (Рисунок 5).

(Рисунок 5).

Почему инвестиции в бизнес увеличились как доля ВВП, но сбережения домохозяйств упали так резко, что привело к увеличению дефицита счета текущих операций? Общим фактором для обоих является резкое увеличение стоимости акционерного капитала корпораций, которое происходит из-за продолжающегося устойчивого роста экономики США, низкого уровня инфляции и привлекательности фондовых рынков США как для местных, так и для иностранных вкладчиков.Беспрецедентный рост фондового рынка США, как правило, делает инвесторов более уверенными в будущей стоимости своего богатства, побуждая их сокращать часть своего дохода, которую они сберегают (рис. 6). В то же время климат активного потребления и низкой инфляции стимулировал инвестиции в бизнес, поэтому дисбаланс сбережений и инвестиций увеличился.

Тенденция сокращения личных сбережений и зависимость потребления от богатства создают уязвимость домохозяйств. Их траектория потребления не может быть сохранена, если рост богатства и иностранные сбережения не будут продолжаться на их нынешнем уровне, что вряд ли будет происходить вечно.

Их траектория потребления не может быть сохранена, если рост богатства и иностранные сбережения не будут продолжаться на их нынешнем уровне, что вряд ли будет происходить вечно.

В дополнение к учетным тождествам экономическое обоснование предполагало, что дефициты реагировали на одни и те же экономические основы. В 1980-е годы экспансионистская налогово-бюджетная политика (измеряемая растущим бюджетным дефицитом) сочеталась с жесткой денежно-кредитной политикой, чтобы резко поднять процентные ставки, а затем сохранить их на высоком уровне, а обменный курс доллара укрепился (рис. 7). Повышение курса доллара сделало экспорт США более дорогим для иностранцев.Импорт быстро рос, когда экономика США вышла из рецессии, при этом темпы роста ВВП составили 7 процентов. Таким образом, внешний дефицит увеличился из-за давления, вызванного укреплением доллара, а также устойчивостью роста. Таким образом, дефициты были близнецами благодаря механизму, связывающему бюджетный дефицит с процентными ставками, обменным курсом и внешним дефицитом.

Эта причинно-следственная цепочка могла бы разворачиваться таким же образом — меньший бюджетный дефицит снижает повышательное давление на процентные ставки, спрос на активы, номинированные в долларах, падает, доллар обесценивается, а внешний дефицит сокращается — и действительно, казалось, что эта логика проводится в течение ряда лет.Но по мере того, как разворачивались 1990-е годы, эта очевидная цепочка причинно-следственных связей разорвалась; бюджетный дефицит сократился, но процентные ставки и особенно курс доллара не снизились до такой степени. Почему?

Сила экономики США привлекла иностранные инвестиции и увеличила использование доллара в качестве средства для этих инвестиций. Таким образом, по мере сокращения бюджетного дефицита (уменьшения повышательного давления на процентные ставки) обменный курс доллара сначала обесценился, но затем повысился.Быстрый рост стоимости фондового рынка США привлек иностранных инвесторов, которые способствовали росту рынков, а также стоимости доллара (рис. 8). Кроме того, доллар укрепил свои позиции в качестве ведущей валюты выпуска на рынке международных долговых ценных бумаг. Следовательно, предположение о том, что сокращение бюджетного дефицита снизит процентные ставки, поможет обесценить доллар и, таким образом, закрыть внешний дефицит, не подтвердилось.

8). Кроме того, доллар укрепил свои позиции в качестве ведущей валюты выпуска на рынке международных долговых ценных бумаг. Следовательно, предположение о том, что сокращение бюджетного дефицита снизит процентные ставки, поможет обесценить доллар и, таким образом, закрыть внешний дефицит, не подтвердилось.

В заключение

Циклические расходы устойчивы, остальной мир растет медленно, и поэтому дефицит счета текущих операций продолжает увеличиваться.Кроме того, увеличение дефицита, а также устойчивые инвестиции отчасти объясняются рынками капитала — устойчивым фондовым рынком США и сильным долларом. По сравнению с 1980-ми годами структура расходов в 1990-х годах лучше сбалансирована между потребительскими и инвестиционными товарами, поэтому циклическое увеличение дефицита в 1990-х годах вызывает меньше беспокойства, чем в 1980-х годах. На данный момент Соединенные Штаты представляют собой оазис процветания. Однако лежащая в основе устойчивая тенденция к снижению торгового баланса и ее связь с устойчивым сокращением личных сбережений — это тенденции, которые не могут продолжаться, и они посеют семена изменений либо (или обоих) дохода или обменных курсов. Следовательно, в долгосрочной перспективе Соединенные Штаты живут не по средствам.

Следовательно, в долгосрочной перспективе Соединенные Штаты живут не по средствам.

Платежный баланс представляет собой учет международных операций страны за определенный период времени, обычно календарный квартал или год. Каждая международная транзакция приводит к кредиту и дебету. Транзакции, которые заставляют деньги течь в страну, являются кредитами, а транзакции, которые заставляют деньги покидать страну, являются дебетами. Например, если кто-то в Англии покупает южнокорейскую стереосистему, покупка будет дебетована на британском счете и кредитована на южнокорейском счете. Если бразильская компания отправляет проценты по кредиту в банк в Соединенных Штатах, транзакция представляет собой дебет на счет бразильского платежного баланса и кредит на счет США.С. ПБ счет. Отчет ПБ делит международные операции на три счета: текущий счет, счет операций с капиталом и финансовый счет. Текущий счет имеет дело с международной торговлей товарами и услугами и доходами от инвестиций. Счет операций с капиталом состоит из капитальных трансфертов, а также приобретения и выбытия непроизведенных нефинансовых активов. Текущий счет

Счет операций с капиталом

Финансовый счет

Дефицит и профицит |

Он показывает сумму транзакций — чисто финансовых, а также связанных с товарами или услугами — между физическими лицами, предприятиями и государственными учреждениями в этой стране и в остальном мире.

Он показывает сумму транзакций — чисто финансовых, а также связанных с товарами или услугами — между физическими лицами, предприятиями и государственными учреждениями в этой стране и в остальном мире. Финансовый счет отражает переводы финансового капитала и нефинансового капитала. Счета далее делятся на субсчета.

Финансовый счет отражает переводы финансового капитала и нефинансового капитала. Счета далее делятся на субсчета.

Например, когда Соединенные Штаты покупают больше товаров и услуг, чем продают (дефицит счета текущих операций), они должны финансировать разницу за счет заимствования или продажи большего количества основных средств, чем они покупают (профицит счета операций с капиталом). Таким образом, страна с постоянным дефицитом счета текущих операций фактически обменивает капитальные активы на товары и услуги.Большой дефицит торгового баланса означает, что страна берет займы из-за рубежа. В платежном балансе это проявляется как приток иностранного капитала. В действительности счета не полностью компенсируют друг друга из-за статистических расхождений, правил бухгалтерского учета и колебаний обменного курса, которые изменяют зарегистрированную стоимость операций.

Например, когда Соединенные Штаты покупают больше товаров и услуг, чем продают (дефицит счета текущих операций), они должны финансировать разницу за счет заимствования или продажи большего количества основных средств, чем они покупают (профицит счета операций с капиталом). Таким образом, страна с постоянным дефицитом счета текущих операций фактически обменивает капитальные активы на товары и услуги.Большой дефицит торгового баланса означает, что страна берет займы из-за рубежа. В платежном балансе это проявляется как приток иностранного капитала. В действительности счета не полностью компенсируют друг друга из-за статистических расхождений, правил бухгалтерского учета и колебаний обменного курса, которые изменяют зарегистрированную стоимость операций.Бразилия Баланс текущего счета | Moody’s Analytics

Компоненты платежного баланса сгруппированы следующим образом: текущий счет, счет операций с капиталом, финансовый счет, ошибки и пропуски и изменение резервов. Таблицы, которые отображают данные о платежном балансе, описаны ниже:

Таблицы, которые отображают данные о платежном балансе, описаны ниже:

1. Текущий общий баланс счета:

- 1.а. — Торговый баланс — экспорт (FOB), импорт (FOB) и баланс.

- 1.b — Услуги — включает услуги, связанные с транспортом, поездками, страхованием, финансовыми услугами, компьютерными и информационными услугами, роялти и лицензионными сборами, арендой оборудования, государственными услугами и другими услугами.

Финансовые услуги включают банковское посредничество, такое как брокерские услуги и комиссионные, а также другие дополнительные сборы по внешнему долгу.

Прочие услуги объединяют информацию, касающуюся брокерских услуг и торговых комиссий, профессиональных технических, личных, культурных и рекреационных услуг. - 1.c — Доход — регистрирует вознаграждение за работу по найму (зарплата и заработная плата) и доход от инвестиций, который соответствует вознаграждению за виды инвестиций, указанные в финансовом счете. Таким образом, доход от прямых инвестиций включает доход от собственного капитала, относящийся ко всем внутригрупповым займам, предоставленным в виде прямых займов и ценных бумаг с любым сроком погашения. Прирост капитала, классифицируемый как прямые инвестиции в финансовом счете, не включается.

Доход от портфельных инвестиций – включает доход, полученный от инвестиций в акции, ценные бумаги, инструменты денежного рынка и производные финансовые инструменты, за исключением тех, которые относятся к внутригрупповым займам. Доход, полученный от прочих инвестиций, отражает остаток процентов по займам, финансированию, торговым кредитам, депозитам и другим активам и обязательствам.

Таким образом, он включает проценты, связанные с финансированием экспорта и импорта, такие как кредиты покупателя и поставщика, государственные учреждения, международные организации и банки, в дополнение к процентам по прямым кредитам, за исключением тех, которые относятся к внутрифирменным кредитам, которые учитываются как прямые инвестиции. - 1.d — Текущие трансферты — включают безвозмездные трансферты товаров или валюты для текущего потребления. Переводы, связанные с активами международных мигрантов, исключаются и отражаются в счете операций с капиталом.

Прирост капитала, классифицируемый как прямые инвестиции в финансовом счете, не включается.

Прирост капитала, классифицируемый как прямые инвестиции в финансовом счете, не включается.

2. Счет операций с капиталом – регистрирует передачу капитала, связанную с активами мигрантов, и приобретение/выбытие непроизведенных, нефинансовых активов, таких как уступка патентов и торговых марок.

3. Финансовый счет — отражает потоки по операциям с финансовыми активами и обязательствами между резидентами и нерезидентами.Финансовый счет разбит на четыре группы:

- прямые инвестиции, портфельные инвестиции

- , производные

- и

- прочие вложения.

Каждая группа делится на активы и пассивы, где предыдущие записи включают иностранные активы, принадлежащие резидентам в Бразилии, а последние регистрируют выпуск обязательств резидентов перед нерезидентами. Активы и пассивы дополнительно разбиваются для подтверждения конкретных деталей каждого счета.

- 3.a – Прямые инвестиции

- 3.a.1 — Прямые инвестиции за границу — иностранные активы, принадлежащие резидентам Бразилии, учитываются как прямые инвестиции. Прямые инвестиции за границу подразделяются на два типа:

- Собственный капитал — включает отток валюты или товаров, связанный с приобретением/подпиской/увеличением всего или частичного капитала корпораций-нерезидентов. Притоки относятся к доходам, возникающим в результате полного или частичного выбытия капитала корпорации-нерезидента, и приросту капитала, связанному с таким выбытием.

- Внутрифирменные кредиты — включают кредиты, предоставленные головным офисом корпорации в Бразилии ее дочерним компаниям или филиалам, созданным за границей. Кроме того, регистрирует предоставление кредита дочерними компаниями и филиалами за границей их штаб-квартире в Бразилии (перекрестное инвестирование).

Перекрестные инвестиции — это корректирующий счет актива прямого инвестирования, поскольку он представляет собой статью пассивного характера, учитываемую в группе характера актива.

Включаются прямые займы и размещение ценных бумаг, независимо от срока погашения.Кредиты, предоставленные между связанными банками, не считаются внутригрупповыми кредитами.

- 3.a.2 — Прямые иностранные инвестиции в Бразилии — учет обязательств по прямым инвестициям. Точно так же он делится на два типа:

- Собственный капитал — включает приток валюты и товаров, а также конвертацию иностранных обязательств в прямые иностранные инвестиции, включая суммы, направляемые на программу приватизации, связанные с приобретением/подпиской/увеличением полного или частичного увеличения уставного капитала корпораций-резидентов.

Аналоги конверсии отражаются в соответствующих статьях, таких как амортизация, доходы от прямых инвестиций (проценты) и услуги.

Отток включает полное или частичное выбытие уставного капитала корпорации-резидента и реализацию прироста капитала. - Внутрифирменные кредиты — включают кредиты, предоставленные штаб-квартирой корпорации за рубежом своим дочерним компаниям или филиалам, созданным в Бразилии. Кроме того, регистрирует предоставление кредита дочерними компаниями и филиалами в Бразилии их штаб-квартире за границей (перекрестное инвестирование). В этом случае перекрестные инвестиции являются корректирующим счетом обязательств по прямым инвестициям, поскольку они представляют собой статью актива, учитываемую в группе характера обязательства.

Включаются прямые займы и размещение ценных бумаг, независимо от срока погашения. Амортизация внутрифирменных займов в рамках групповых прямых инвестиций в Бразилии включает основную сумму займов, конвертированных в прямые иностранные инвестиции. Кредиты, предоставленные между связанными банками, не учитываются как внутригрупповые кредиты.

- Собственный капитал — включает приток валюты и товаров, а также конвертацию иностранных обязательств в прямые иностранные инвестиции, включая суммы, направляемые на программу приватизации, связанные с приобретением/подпиской/увеличением полного или частичного увеличения уставного капитала корпораций-резидентов.

- 3.a.1 — Прямые инвестиции за границу — иностранные активы, принадлежащие резидентам Бразилии, учитываются как прямые инвестиции.

- 3.b — Портфельные инвестиции — учитывают потоки активов и обязательств, возникающие в результате выпуска долевых ценных бумаг и долговых ценных бумаг, обычно обращающихся на вторичных рынках, и инструментов денежного рынка.

- 3.b.1 — Активы — Активы портфельных инвестиций относятся к бразильским инвестициям в иностранные портфельные активы, обращающиеся либо в Бразилии, либо за границей. К таким активам относятся:

- Ценные бумаги с переменным доходом, обращающиеся за границей: акции корпораций-нерезидентов, приобретенные на фондовых биржах за границей резидентами внутри страны, не учитываемые как прямые инвестиции.

- Ценные бумаги с переменным доходом, торгуемые в Бразилии: ценные бумаги программы бразильских депозитарных расписок (BDR), которые представляют собой расписки, представляющие акции корпораций-нерезидентов, торгуемые на бразильских фондовых биржах.

- Ценные бумаги с фиксированным доходом: облигации и векселя, выпущенные за рубежом, выпущенные нерезидентами. До апреля 2006 г. сюда входили сделки купли-продажи ценных бумаг, являющихся залогом в контексте соглашения о пересмотре внешнего долга (План Брейди).

- Ценные бумаги с переменным доходом, обращающиеся за границей: акции корпораций-нерезидентов, приобретенные на фондовых биржах за границей резидентами внутри страны, не учитываемые как прямые инвестиции.

- 3.b.2 — Обязательства

Обязательства по портфельным инвестициям, запись о покупке нерезидентами ценных бумаг с переменным доходом (акций) и ценных бумаг с фиксированным доходом (долговых ценных бумаг), выпущенных Бразилией. № резолюции 2689 от 26.01.2000, дала возможность иностранным инвесторам работать с любыми инструментами и режимами работы, существующими на финансовых рынках и рынках капитала, доступных в Бразилии.

Учет потоков платежного баланса в различных инструментах осуществляется в соответствии с составом портфеля, сообщаемым Центральному банку Бразилии (Департаменту иностранного капитала и валютных операций — DECIC) администраторами таких фондов.

Инвестиции в акции учитывают прямые операции на бразильских фондовых биржах (торгуются внутри страны), включая прирост капитала, который подлежит регистрации. Акции, торгуемые за границей, представлены депозитарными расписками (ДР), которые представляют собой расписки на акции бразильских корпораций, торгуемые на иностранных фондовых биржах.

Иностранные инвестиции, относящиеся к «долговым ценным бумагам», учитывают отдельно суммы «торгуемые внутри страны» и «торгуемые за рубежом».

Суммы, «торгуемые внутри страны», относятся к инвестициям, сделанным в соответствии с Постановлением №.№ 2689 от 26.01.2000 г. в краткосрочные, среднесрочные и долгосрочные долговые ценные бумаги, находящиеся в обращении на внутреннем рынке, выпущенные Центральным банком и Национальным казначейством, а также путем частной эмиссии.

Ценные бумаги, обращающиеся за границей, относятся к размещению бразильскими облигациями, векселями и коммерческими ценными бумагами на зарубежных рынках капитала. В этом режиме также записываются операции по обмену долга.

Для отражения таких операций используются следующие бухгалтерские проводки: кредит номинальной стоимости вновь выпущенной ценной бумаги; списание номинальной стоимости выкупленной ценной бумаги; и другой кредит, учитывающий скидки, предоставленные в сделке.Любая остаточная стоимость относится к процентам, выплаченным по вновь выпущенным ценным бумагам, или к суммам в валюте, которые могли быть выплачены даже на стоимость пакетов ценных бумаг, выпущенных и погашенных.

Краткосрочные ценные бумаги со сроком погашения менее одного года отражаются в статье «Краткосрочные ценные бумаги». Эти ценные бумаги, если они торгуются внутри страны, относятся к той части средств, которые поступили в страну в соответствии с Постановлением 2689 от 26.01.2000 и вложены в ценные бумаги, выпущенные Центральным банком или Национальным казначейством, а также путем частной эмиссии.

- 3.b.1 — Активы — Активы портфельных инвестиций относятся к бразильским инвестициям в иностранные портфельные активы, обращающиеся либо в Бразилии, либо за границей. К таким активам относятся:

- 3.c — Производные финансовые инструменты учитывают финансовые потоки, связанные с расчетами по активам и обязательствам в результате свопов, опционов и будущих операций, а также потоки, связанные с премией по опционам.

Не включаются потоки маржинальных депозитов залогов, предназначенных для будущих обменных операций, инвестированных в другие краткосрочные активы и обязательства. - 3.d — Прочие инвестиции

- 3.d.1 — Прочие инвестиции — Активы

- Ссуды включают бразильские краткосрочные и долгосрочные ссуды и кредиты, предоставленные нерезидентам, в том числе связанные с Программой финансирования экспорта (PROEX) и финансовыми учреждениями.

- Денежные средства и депозиты относятся к операциям с депозитами, хранящимися за границей, в качестве денежных средств, залогов, судебных депозитов и гарантий по кредитам, связанным с экспортом. Включает изменения депозитов коммерческих банков за границей. До апреля 2006 г. сюда также относились залоговые операции, сделанные в виде депозитов, заключенных в контексте соглашения о пересмотре внешнего долга (План Брейди).

- Прочие активы включают бразильское участие в капитале международных организаций и депозиты долгосрочного залога. В краткосрочном периоде учитываются депозиты маржинальных депозитов, связанные с операциями с производными финансовыми инструментами.

- 3.d — Прочие инвестиции — Обязательства.

- Торговые кредиты. В долгосрочной статье отражаются изменения обязательств, связанные с прямым предоставлением кредита иностранными экспортерами своим клиентам в Бразилии (кредиты поставщиков). Краткосрочная позиция включает предоплату экспортных и других коммерческих кредитов, в том числе возникающих из-за несовпадения сроков отгрузки и оплаты товаров.

- Кредиты включают прямые кредиты (кроме внутригрупповых кредитов), импортные кредиты, предоставленные в качестве кредитов покупателям, и кредиты, предоставленные международными организациями и государственными учреждениями. Эти кредиты рассматриваются отдельно как краткосрочные, среднесрочные и долгосрочные кредиты в зависимости от их первоначального срока погашения. Также включает кредиты, предоставленные Валютному управлению, в том числе автономные кредиты и операции по регулированию, вытекающие из соглашений о финансировании платежного баланса.

- Валюта и депозиты относятся к денежным средствам, хранящимся у нерезидентов на депозитах в Бразилии.

- Прочие обязательства относятся к залоговым и судебным депозитам, сделанным в Бразилии нерезидентами на срок более одного года.

Краткосрочная статья включает изменение остатка задолженности по Соглашению о взаимных платежах и кредите (CCR) и маржинальные депозиты, связанные с операциями на товарных биржах в Бразилии.

- 3.d.1 — Прочие инвестиции — Активы

Прямые инвестиции за границу подразделяются на два типа:

Прямые инвестиции за границу подразделяются на два типа:

В этом случае перекрестные инвестиции являются корректирующим счетом обязательств по прямым инвестициям, поскольку они представляют собой статью актива, учитываемую в группе характера обязательства.

В этом случае перекрестные инвестиции являются корректирующим счетом обязательств по прямым инвестициям, поскольку они представляют собой статью актива, учитываемую в группе характера обязательства.

В этом режиме также записываются операции по обмену долга.

В этом режиме также записываются операции по обмену долга.

В краткосрочном периоде учитываются депозиты маржинальных депозитов, связанные с операциями с производными финансовыми инструментами.

В краткосрочном периоде учитываются депозиты маржинальных депозитов, связанные с операциями с производными финансовыми инструментами.

4. Ошибки и пропуски соответствуют разнице между общим балансом и суммой счета текущих операций и счета операций с капиталом и финансовыми операциями.Он возникает из-за статистических расхождений при составлении этих элементов и компенсирует любую переоценку или недооценку зарегистрированных компонентов.

Записи по кредиту и дебету в платежном балансе происходят из разных источников, что на практике дает чистую сумму, отличную от нуля. Основной причиной являются временные расхождения в различном происхождении данных, используемых в бухгалтерском учете. При этом запись балансирующей записи необходима для выравнивания показателей платежного баланса.

При этом запись балансирующей записи необходима для выравнивания показателей платежного баланса.

5. Изменение резервов представляет собой изменение международных резервов страны, хранящихся в Центральном банке, в концепции международной ликвидности после вычетов корректировок, связанных с переоценкой/девальвацией иностранных валют до доллара США, и прибылей/убытков. связаны с колебаниями цен на ценные бумаги и цены на золото.

Что такое текущий счет?

Текущий счет — это центр вашего финансового мира. Это будет ваш самый трудолюбивый банковский счет, поэтому убедитесь, что вы понимаете, на что он способен, и правильно его используете.

Что такое текущий счет?Текущий счет — это место, где вы управляете своими повседневными деньгами. Он может получать регулярные платежи, так что ваша заработная плата, пенсионный доход, льготы или налоговые льготы могут быть выплачены в него.

В то же время вы также можете совершать платежи со своего текущего счета для оплаты счетов, снятия наличных, настройки прямого дебета или перевода денег друзьям и родственникам.

Текущий счет обычно включает дебетовую карту, чековую книжку и, в зависимости от типа текущего счета, возможность овердрафта. Это позволяет вам занять деньги в вашем банке на короткий период, если у вас закончились деньги. Вы также должны иметь возможность настроить прямой дебет и постоянные поручения для управления регулярными платежами со своего счета.

Вы можете управлять большинством текущих счетов в отделении, по телефону, через Интернет или с помощью приложения на своем смартфоне.Некоторые новые учетные записи могут быть полностью привязаны к приложению или онлайн. Какой тип доступа вам нужен, будет иметь важное значение при выборе подходящей для вас текущей учетной записи.

Разница между текущим счетом и сберегательным счетомОни оба могут быть банковскими счетами, но между текущим счетом и сберегательным счетом есть большая разница.

Представьте себе, что текущий счет похож на автомагистраль. Ваши деньги могут быстро перемещаться по текущему счету. Например, ваша заработная плата поступает от вашего работодателя, а затем может пойти на оплату счета, купить новое пальто или просто стать наличными в вашем кармане.

Например, ваша заработная плата поступает от вашего работодателя, а затем может пойти на оплату счета, купить новое пальто или просто стать наличными в вашем кармане.

Напротив, сберегательный счет подобен тупику – есть только один вход и один выход. Вы вкладываете деньги, и они лежат там, надеясь получить проценты, пока вы не снимете их снова, прямо со счета.

Поскольку текущие и сберегательные счета используются по-разному, они не имеют одинаковых возможностей. В то время как текущий счет поставляется с дебетовой картой, чековой книжкой, и вы можете настроить прямой дебет и постоянные платежи, сберегательный счет, напротив, может просто иметь номер счета и код сортировки, чтобы вы могли переводить деньги.

Чтобы побудить вас откладывать деньги, сберегательный счет также должен иметь более высокую процентную ставку, чем текущий счет.

Различные типы текущих счетов Существует несколько различных типов текущих счетов на выбор. Какой из них подходит именно вам, зависит от вашей личной ситуации и того, что вам нужно от вашей учетной записи.

Это самый распространенный текущий счет. Они предоставляют вам дебетовую карту, чековую книжку и, как правило, возможность иметь овердрафт.Эти учетные записи обычно бесплатны, хотя для их открытия может потребоваться проверка кредитоспособности.

Основной банковский счетЭти основные банковские счета дают вам возможность получать заработную плату или льготы, а также возможность оплачивать счета, но вы не получите овердрафт или чековую книжку. Они могут быть хорошим вариантом для людей, которые не имеют права на стандартный текущий счет, потому что у них нет достаточного кредитного рейтинга.

Пакетная учетная запись Текущая учетная запись этого типа, также известная как премиальная учетная запись, предлагает различные дополнительные услуги за ежемесячную плату.Вы можете получить лучшую процентную ставку, различные страховые полисы (например, страхование путешествий или гаджетов) или кэшбэк на свои расходы.