Выбираем банк для ИП: Сбербанк

Продолжаем рассказывать про популярные банки для бизнеса. В этот раз обсудим тарифы, процесс открытия счёта и экосистему Сбербанка.

Можно ли доверять банку

Ничего нового мы не скажем: Сбербанк самый крупный в России, с высоким кредитным рейтингом (по АКРА — ААА (RU), по Эксперту — ruAAA) и статусом «системно значимый». 52,32% принадлежат Министерству финансов РФ. Даже если все банки закроются, со Сбербанком всё будет в порядке.

Сбербанк всеми силами пытается уйти от образа «Где карту заказывали, туда и идите». Счёт открывается дистанционно, есть вариант даже без встречи с представителем банка. В рейтинге мобильных банков Markswebb, где первые места занимают Альфа, Тинькофф и Ак Барс, Сбербанк тоже рядом. В общем, несправедливо считать, что Сбербанк выбирают только за надёжность — это вполне удобный банк для бизнеса с сильной экосистемой.

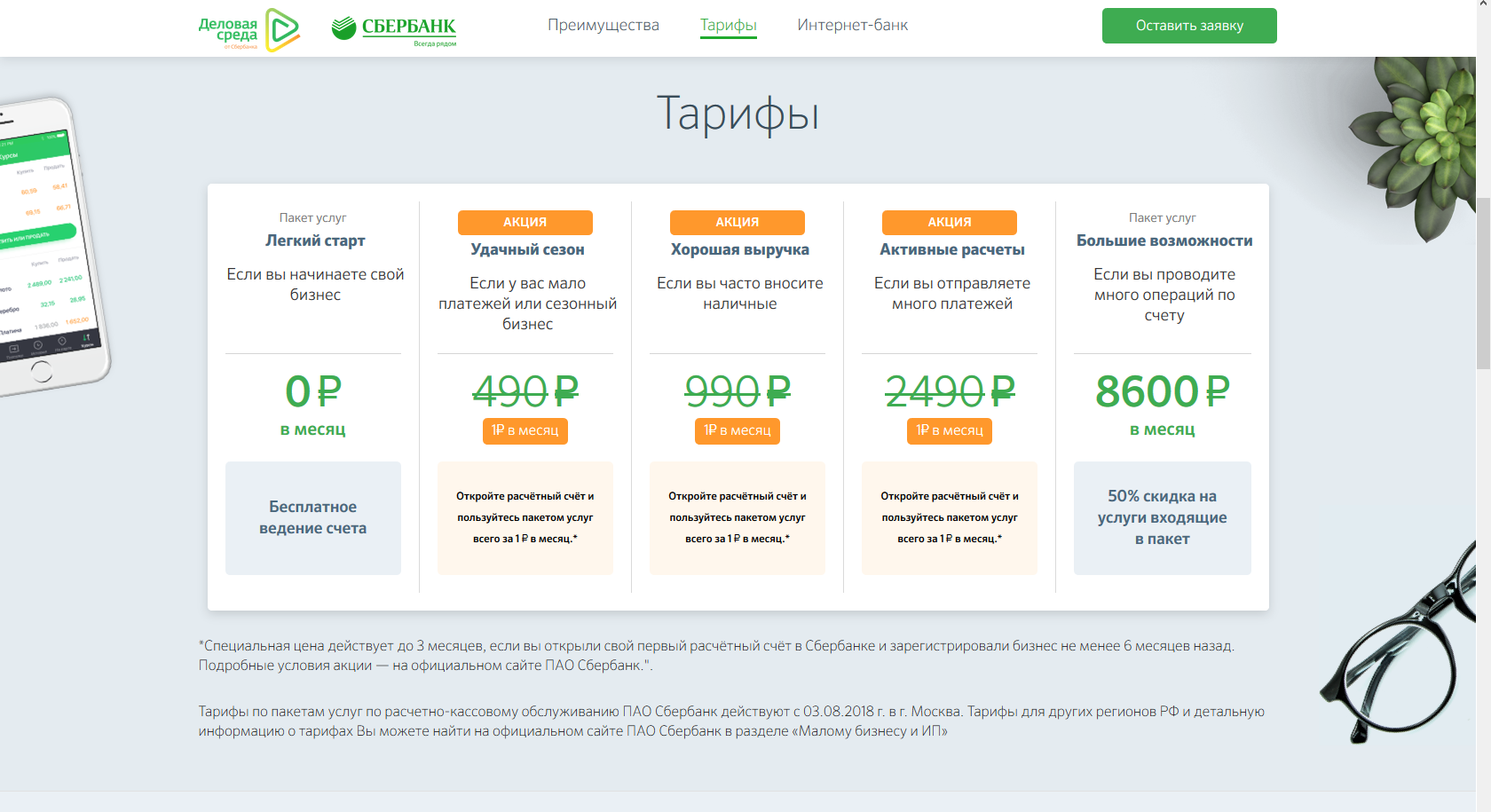

Какие есть тарифы для ИП

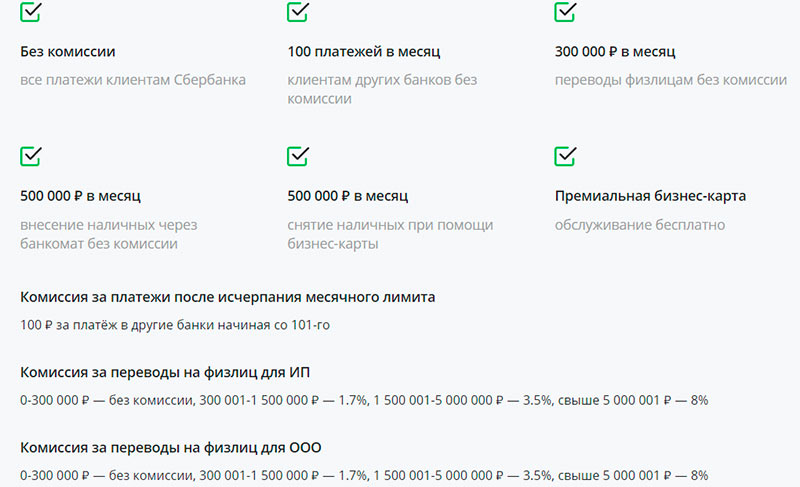

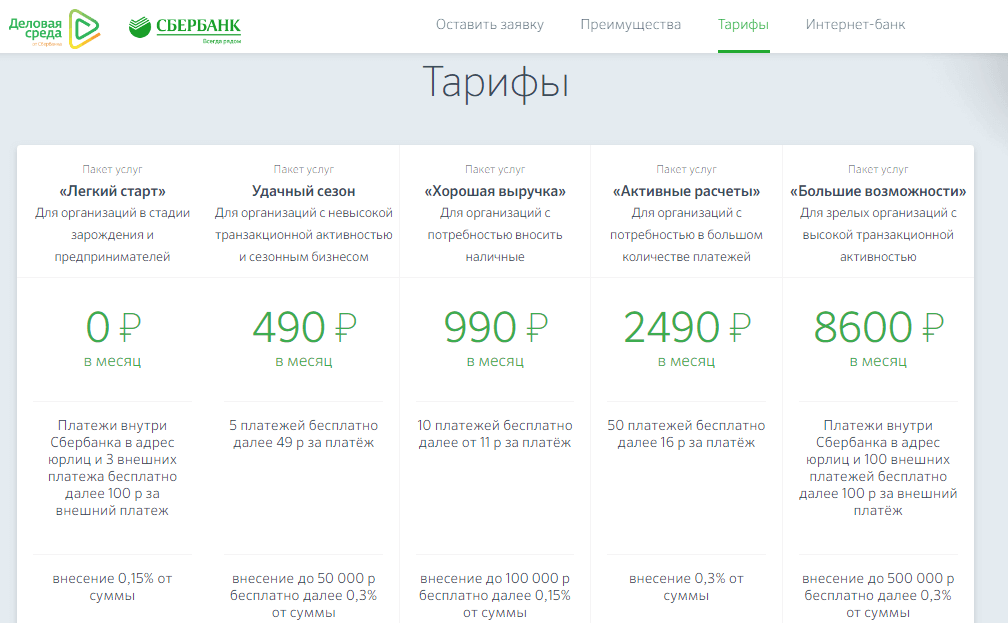

Начинающим предпринимателям Сбербанк предлагает тариф без абонентской платы «Лёгкий старт». Им особенно выгодно пользоваться, если вы в основном переводите деньги юрлицам со счётом в Сбере — такие операции не облагаются комиссией. Три перевода в месяц на счета в других банках тоже будут бесплатны, а затем каждый будет стоить по 199 ₽.

Им особенно выгодно пользоваться, если вы в основном переводите деньги юрлицам со счётом в Сбере — такие операции не облагаются комиссией. Три перевода в месяц на счета в других банках тоже будут бесплатны, а затем каждый будет стоить по 199 ₽.

Для ИП переводы физлицам до 150 000 ₽ в месяц не облагаются комиссией, для ООО комиссия будет 0,5%. При сумме от 150 до 300 тыс. в месяц комиссия будет 1%, при сумме от 300 тыс. до 1,5 млн — 1,7%.

Как всегда, при большом количестве платежей стоит обратить внимание на тарифы с большей абонентской платой, но меньшими комиссиями. Тариф «Набирая обороты» даёт возможность ИП не платить комиссию за переводы физлицам до 300 000 ₽ в месяц. Тариф «Полным ходом» делает то же самое для ООО.

На «Набирая обороты» 10 платежей юрлицам в другие банки будут бесплатны, на «Полным ходом» — целых 50 ₽. Абонентская плата — 990 ₽ и 3490 ₽ соответственно.

На всех тарифах очень дорого стоит вывод налички с бизнес-карты: от 2% до 4%.

Мы знакомим с тарифами на момент написания статьи.

Сменить тариф просто: вы выбираете в приложение новый, и он будет действовать с 1 числа следующего месяца.

Как открыть расчётный счёт

Самый удобный вариант — открыть счёт полностью дистанционно. Если вы пользуетесь Сбербанком для физлиц и у вас есть биометрический загранпаспорт, просто заполните форму на сайте. Видеоинструкция поможет разобраться — и через полчаса у вас уже будет счёт.

Если загранпаспорта с биометрией нет — договоритесь о встрече с курьером. Как и в случае с другими банками, к вам приедут в удобное время в удобное место и подпишут договор.

Необходимости ехать в отделение в любом случае нет.

Заодно с открытием счёта вы можете зарегистрировать ИП. Банк поможет подготовить документы — и госпошлину платить не придётся.

Курс молодого ИП

11 видеоуроков для уверенного старта бизнеса

Начать обучениеКакие услуги предлагает банк

В Сбербанке 47 сервисов для малого бизнеса: от комплексной оценки рисков до вызова корпоративного такси. Мы перечислим только самые популярные.

Мы перечислим только самые популярные.

Онлайн-касса. Сбербанк предлагает кассы из модельного ряда «Эвотор» по цене от 15 500 ₽. Можно не покупать, а арендовать за 1300 ₽ в месяц. Банк сам привезёт кассу, бесплатно подключит к ОФД и поможет зарегистрировать в налоговой.

Оценка рисков блокировки счёта. Сервис помогает выявлять сомнительные платежи. Банк заранее уведомит о возможном риске — вы сможете предотвратить блокировку.

Валютный счёт. По закону расчёты с иностранцами проходят валютный контроль и выполняются на отдельном счёте. Сбербанк помогает оформить контракты, готовит платёжные поручения и документы валютного контроля.

Самоинкассация. Внести выручку на счёт можно в любом банкомате Сбербанка или в специально оборудованных зонах в отделениях банка. Сделать это могут и сотрудники, которых вы назначите. За услугу Сбер берёт комиссию: на старших тарифах 0,3%, на «Лёгком старте» — 0,15%.

CRM24. Через сервис сможете ставить задачи сотрудникам, общаться с клиентами, отслеживать оплаты и генерировать продажи. На бесплатном тарифе 1 вариант воронки продаж, на платном — 10.

Статья актуальна на

Сбербанк запустил онлайн-бухгалтерию для предпринимателей

Компания СБЕР Решения (входит в экосистему Сбербанка) запустила онлайн-сервис для индивидуальных предпринимателей «Бухгалтерия для ИП».

Новый сервис для самостоятельного ведения бухгалтерии поможет вовремя рассчитать и оплатить все обязательные налоги и сборы, безошибочно сформировать налоговую декларацию и отправить её в налоговую. Он также напомнит предпринимателю (по e-mail или СМС) о предстоящих отчётах и подскажет варианты снижения налоговых платежей. Сервис доступен для зарегистрированных пользователей Сбербанк Бизнес Онлайн.

«Мы живем в век автоматизации: сотни рутинных вещей, которые ещё недавно отнимали огромное количество времени, сил и нервов, теперь осуществляются без нашего участия в фоновом режиме. Ведение бухгалтерии — как раз такой случай: это типовые операции, с которыми отлично справляются алгоритмы. Внедрение сервиса ʺБухгалтерия для ИПʺ — это продолжение нашего курса на избавление предпринимателей от всего, что не добавляет ценности, чтобы они могли полностью посвятить себя стратегическим и тактическим вопросам управления бизнесом, не увязая в деталях операционных процессов».

Анатолий Попов

Заместитель Председателя Правления Сбербанка, председатель совета директоров СБЕР Решений

«Новый сервис поможет индивидуальным предпринимателям решить большинство вопросов, которые возникают в процессе ведения и развития бизнеса. Сервис автоматически рассчитает все обязательные платежи (налог, страховые взносы, торговый сбор), сформирует налоговую декларацию по загруженным данным, проведет оплату с расчетного счета в Сбербанке, подскажет, какие операции облагаются налогами, а какие — нет. Это поможет нашим клиентам не тратить время на бухгалтерию и сосредоточиться на развитии своего бизнеса».

Сервис автоматически рассчитает все обязательные платежи (налог, страховые взносы, торговый сбор), сформирует налоговую декларацию по загруженным данным, проведет оплату с расчетного счета в Сбербанке, подскажет, какие операции облагаются налогами, а какие — нет. Это поможет нашим клиентам не тратить время на бухгалтерию и сосредоточиться на развитии своего бизнеса».

Наталья Подвойская

CEO СБЕР Решений в России и СНГ

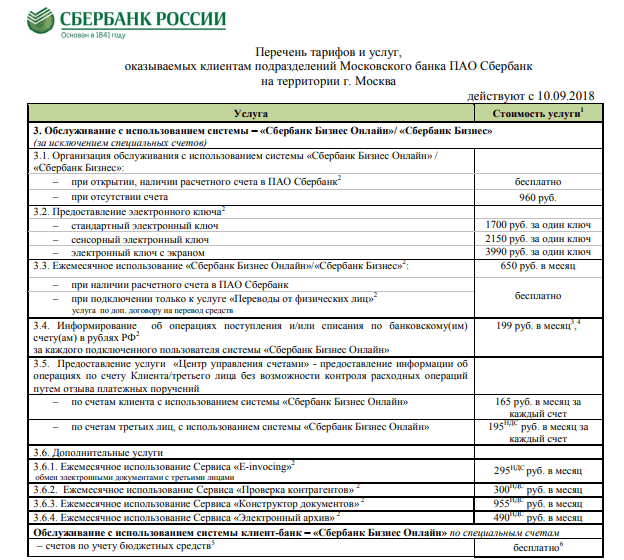

Сравнение тарифов РКО в Сбербанке для ИП и юридических лиц в 2022 году

Привет. В этом материале я подробно разберу и сравню тарифы Сбербанка на открытие и обслуживание расчетного счета для ИП и юридических лиц. Я изучил тарифный сборник и все сноски мелким шрифтом за Вас, поэтому Вам не нужно. По ходу сравнения расскажу об отдельных нюансах для ИП и ООО там, где это будет необходимо.

Поехали.

Последний раз банк обновил тарифы 1 декабря 2021 года. Сегодня в Сбербанке для малого бизнеса доступны следующие пакеты услуг:

- Легкий старт

- Набирая обороты

- Полным ходом

Банки не всегда спешат рассказывать, что именно изменилось в тарифах. Чтобы быть в курсе последних изменений вашего тарифа, подписывайтесь на Телеграм.

Чтобы быть в курсе последних изменений вашего тарифа, подписывайтесь на Телеграм.

В данном обзоре опубликована актуальная информация на текущий момент.

Быстрые ссылки:

Калькулятор РКО в Сбербанке

Для экономии Вашего времени я подготовил калькулятор РКО по тарифам Сбербанка. Достаточно просто ввести свои реальные или предполагаемые обороты по счету и калькулятор рассчитает стоимость обслуживания расчетного счета по каждому тарифу.

Раскрытие информации: когда вы открываете расчетный счет по моим ссылкам, я иногда получаю комиссию. Тем самым вы помогаете развивать сайт и не видите раздражающей рекламы. Узнать больше >>>

Для сравнения тарифов Сбербанка с тарифами других банков — переходите к калькулятору РКО на главной странице.

Теперь перейдем к подробному сравнению тарифов.

Открытие счета

Комиссия за открытие первого, второго и последующих счетов:

| Тариф | За первый счет | За второй счет и далее |

|---|---|---|

| Легкий старт | 0 ₽ | недоступно |

| Набирая обороты | 0 ₽ | |

| Полным ходом |

По тарифу «Легкий старт» можно открыть только один счет и только в том случае, если он будет единственным расчетным счетом в рамках территориального отделения банка. В случае открытия второго и далее счетов — счет с тарифом «Легкий старт» будет обслуживаться по стандартным тарифам без вашего желания.

В случае открытия второго и далее счетов — счет с тарифом «Легкий старт» будет обслуживаться по стандартным тарифам без вашего желания.

Заверение подписи и печати — бесплатное по любому тарифу.

Ежемесячное обслуживание

Банк дает возможность сэкономить — оплатив тариф сразу за полгода или год.

| Тариф | За 1 мес. | За 6 мес. | За год |

|---|---|---|---|

| Легкий старт | 0 ₽ | недоступно | недоступно |

| Набирая обороты | 990 ₽ | 5940 ₽ + 1 месяц в подарок | 11 880 ₽ + 2 месяца в подарок |

| Полным ходом | 3490 ₽ | 20940 ₽ + 1 месяц в подарок | 41 880 ₽ + 2 месяца в подарок |

Комиссия за ведение счета не будет взиматься при отсутствии операций по счету в течении предыдущих 5 месяцев. Так может продолжаться не более 5 месяцев подряд. Далее — взимается обычная комиссия в пределах доступного остатка.

Так может продолжаться не более 5 месяцев подряд. Далее — взимается обычная комиссия в пределах доступного остатка.

Поступления на расчетный счет

Все поступления на счет на любом тарифе — бесплатные.

Платежные поручения

Бесплатны также налоговые и бюджетные платежи, платежи во внебюджетные фонды и таможенные органы.

Стоимость платежных поручений в другие банки:

| Тариф | Внешние платежи в рублях через интернет-банк |

|---|---|

| Легкий старт | Первые 3 — бесплатно, далее 199 ₽ за платеж |

| Набирая обороты | Первые 10 — бесплатно, далее 100 ₽ за платеж |

| Полным ходом | Первые 50 — бесплатно, далее 100 ₽ за платеж |

Для всех тарифов кроме «Легкого старта» можно подключить опцию с безлимитными платежами юр. лицам в другие банки за 990 ₽/мес.

лицам в другие банки за 990 ₽/мес.

Операционный день:

- внутренние платежи отправляют с 01:00 до 24:00 МСК ежедневно

- внешние платежи — с 01:00 до 19:50 МСК по будням

Переводы ИП на личный счет

Здесь личный счет — это открытый в Сбербанке или в любом другом банке счет физического лица, чаще всего дебетовой карты или вклада.

Суммарный объем переводов ИП на свой личный счет в любом банке учитываются совместно с объемом переводов на счета других физических лиц.

В зависимости от тарифа, Сбербанк позволяет каждый месяц бесплатно выводить с расчетного счета определенную сумму.

| Тариф | Бесплатный объем переводов в месяц |

|---|---|

| Легкий старт Набирая обороты | 300 000 ₽ |

| Полным ходом | 600 000 ₽ |

За внешние платежи дополнительно оплачивается стоимость платежки.

Все что не входит в бесплатные лимиты учитывается в общем объеме переводов другим физ. лицам, комиссии ниже.

Переводы на счета физических лиц

Суммарный объем внутренних и внешних платежей на счета физических лиц учитываются совместно.

За внешние платежи дополнительно оплачивается стоимость платежки.

Для ИП и юридических лиц в банке разные комиссии.

Они следующие:

| Тариф | Объем переводов в месяц | Комиссия для ИП | Комиссия для юр. лиц |

|---|---|---|---|

| Легкий старт Набирая обороты | до 150 000 ₽ | бесплатно | 0,5% |

| от 150 000,01 до 300 000 ₽ | 1% | ||

| от 300 000,01 до 1 500 000 ₽ | 1,7% | 1,7% | |

| от 1 500 000,01 до 5 000 000 ₽ | 3,5% | 3,5% | |

| от 5 000 000,01 ₽ | 4% | 4% | |

| Полным ходом | до 300 000 ₽ | бесплатно | бесплатно |

| от 300 000,01 до 600 000 ₽ | 1,7% | ||

| от 600 000,01 до 1 500 000 ₽ | 1,7% | ||

| от 1 500 000,01 до 5 000 000 ₽ | 3,5% | 3,5% | |

| от 5 000 000,01 ₽ | 4% | 4% |

Для всех тарифов кроме «Легкого старта» можно подключить опцию с дополнительным бесплатным лимитом на 300 000 ₽ за 1290 ₽/мес.

Снятие наличных

Про снятие в кассе банка

Для снятия наличных в кассе потребуется оформить чековую книжку за 600 ₽.

Стоимость следующая:

| Тариф | Объем снятий в кассе за месяц | Комиссия |

|---|---|---|

| Легкий старт | до 5 000 000 ₽ | 7% |

| от 5 000 000,01 ₽ | 10% | |

| Набирая обороты Полным ходом | до 300 000 ₽ | 2,5%, мин. 500 ₽ |

| от 300 000,01 до 1 500 000 ₽ | 3,5% | |

| от 1 500 000,01 до 5 000 000 ₽ | 7% | |

| от 5 000 000,01 ₽ | 10% |

Про снятие в банкомате

Снимать деньги можно как в банкомате Сбербанка, так и любом другом банке, однако комиссии будут выше.

| Тариф | Объем снятий в банкомате за месяц | Комиссия в Сбербанке | Комиссия в чужом банкомате |

|---|---|---|---|

| Легкий старт Набирая обороты Полным ходом | до 300 000 ₽ | 2%, мин. 400 ₽ 400 ₽ | 4%, мин. 500 ₽ |

| от 300 000,01 до 1 500 000 ₽ | 3% | 5% | |

| от 1 500 000,01 ₽ | 4% | 4% |

При снятии наличных в чужом банкомате может быть добавлена комиссия другого банка.

Лимит по каждой карте зависят от типа бизнес-карты, подробнее будет ниже.

Обратите внимание, суммарный объем выдачи наличных за текущий месяц в кассе и в банкомате считается раздельно.

Внесение наличных

Внести наличные на расчетный счет можно:

- в кассе банка

- с помощью бизнес-карты в банкомате или по терминалу в кассе банка

- через устройства самообслуживания

Про внесение в кассе банка

Тарифы на внесение следующие:

| Тариф | Объем внесений в кассе за месяц | Комиссия |

|---|---|---|

| Легкий старт | любая сумма | 1% |

| Набирая обороты Полным ходом | до 100 000 ₽ | 0,55%, мин. 200 ₽ 200 ₽ |

| от 100 000,01 ₽ | 0,4% |

Про внесение в банкомате

Стоимость внесения наличных в банкомате Сбербанка:

| Тариф | Объем внесений в банкомате за месяц | Комиссия |

|---|---|---|

| Легкий старт | любая сумма | 0,15% |

| Набирая обороты | 0,3% | |

| Полным ходом | до 300 000 ₽ | бесплатно |

| от 300 000,01 ₽ | 0,3% |

Для всех тарифов кроме «Легкого старта» можно подключить опцию с безлимитной самоинкассацией за 1490 ₽/мес.

Интернет-банк «СберБизнес»

«СберБизнес» — это интернет-банк для управления расчетным счетом.

Подключение и ежемесячное обслуживание бесплатное на всех тарифах.

Мобильное приложение «СберБизнес»

Приложение для телефонов по управлению расчетным счетом в Сбербанке также бесплатное на всех тарифах.

Скачать его можно по ссылкам:

Уведомление по SMS

Для получения информации по движению средств на расчетном счете по умолчанию подключается услуга «Информирование об операциях». Ее можно отключить при открытии счета либо потом, в мобильном приложении или интернет-банке.

| Тариф | Уведомления по SMS, за номер |

|---|---|

| Легкий старт | 199 ₽/мес или 2388 ₽/год |

| Набирая обороты Полным ходом | бесплатно |

Я обычно для получения такой информации пользуюсь мобильным приложением, поэтому уведомления по sms отключаю.

Бизнес-карта «Sberbank Business»

Про выпуск и обслуживание

В каждый пакет услуг входит одна бесплатная бизнес-карта разного уровня:

- «Легкий старт» — Visa / MasterCard Business без пластикового носителя

- «Набирая обороты» — Visa / MasterCard Business

- «Полным ходом» — Visa Platinum Business / MasterCard Preferred

Про Visa / MasterCard Business без пластикового носителя

Выпускается на 1 год. Обслуживание бесплатное.

Обслуживание бесплатное.

Лимит по карте: 50 000 ₽ в сутки и 500 000 ₽ в месяц.

Про Visa / MasterCard Business

Обслуживание 250 ₽/мес или 2500 ₽/год.

Лимит по каждой карте: 170 000 ₽ в сутки и 5 000 000 ₽ в месяц.

Про Visa Platinum Business / MasterCard Preferred

Обслуживание от 0 до 700 ₽/мес или от 0 до 7000 ₽/год в зависимости от оборота по карте.

Лимит по каждой карте: 500 000 ₽ в сутки и 15 000 000 ₽ в месяц.

Про SMS-уведомления по карте

СМС-уведомления по карте подключаются автоматически. Они бесплатные для старших тарифов. Для тарифа «Легкий старт» — 60 ₽/мес.

Советы

- Используйте калькулятор РКО чтобы оценить примерную стоимость обслуживания счета в Сбербанке по Вашим потребностям.

- Если Вы с банком надолго, оплачивайте тариф сразу за год — получите два месяца бесплатного обслуживания (по сравнению с помесячной оплатой).

- Вместо SMS-уведомлений подключайте PUSH в мобильном приложении, так вы сэкономите 2388 ₽ в год на тарифе «Легкий старт».

Материалы по теме

Сборники тарифов Сбербанка:

Я прилагаю много усилий и времени, чтобы сделать сервис более полезным и удобным. Если вам нравится то, что я делаю, и вы хотите помочь мне развивать проект и дальше — поддержите меня материально по этой ссылке.

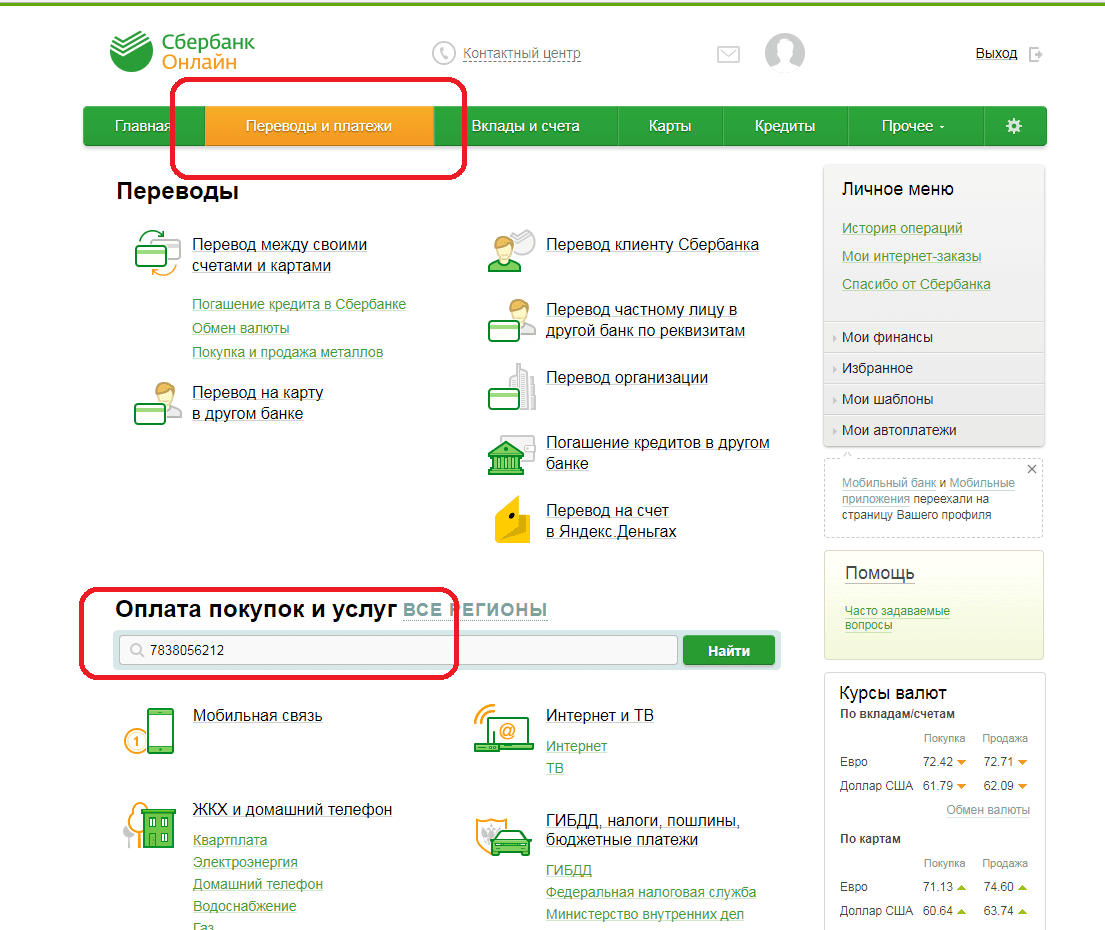

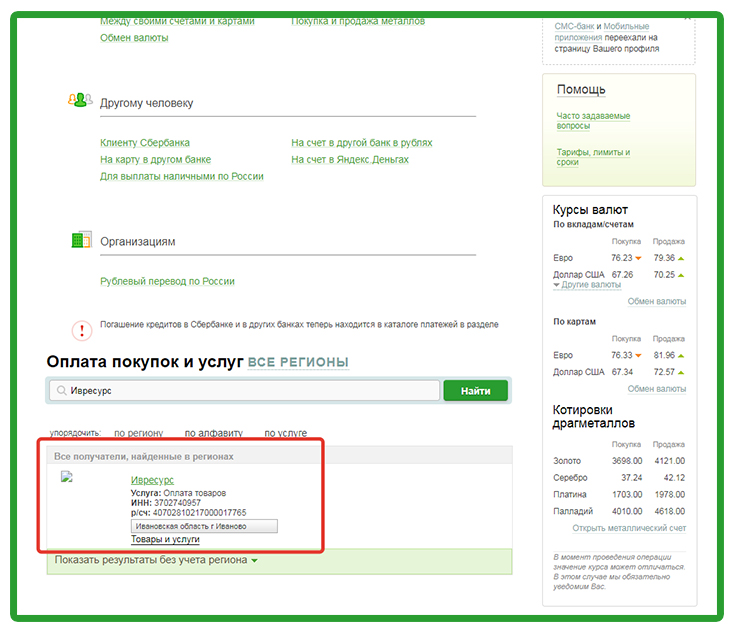

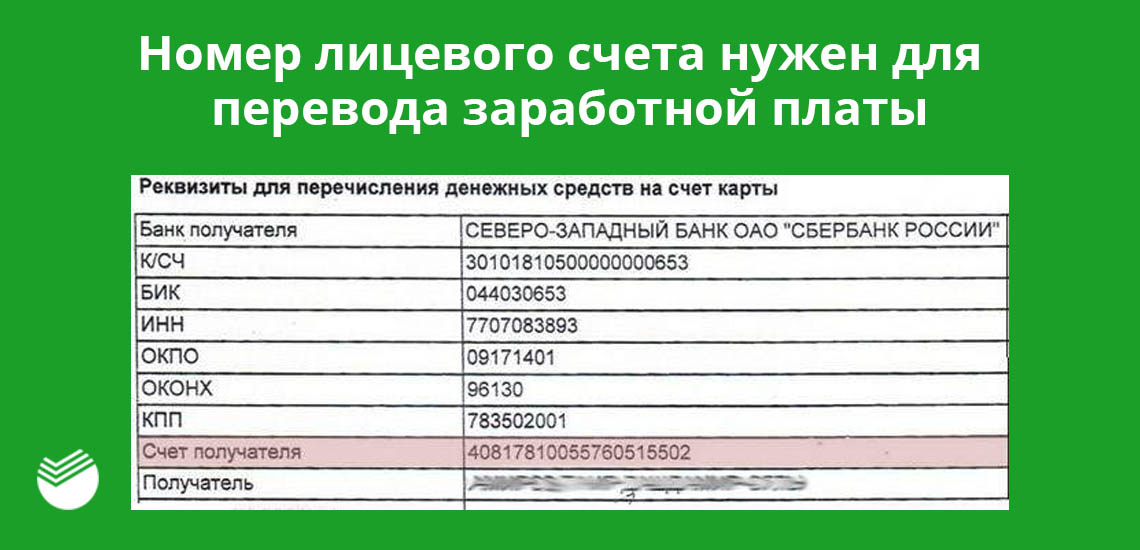

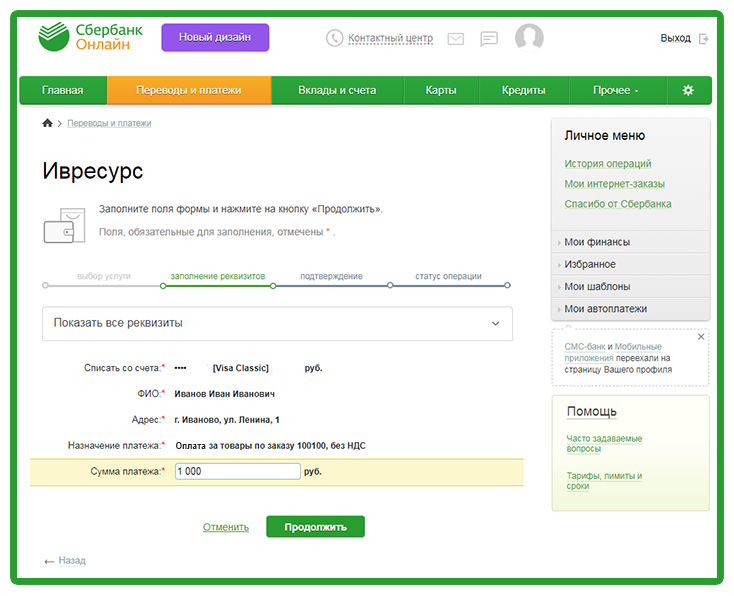

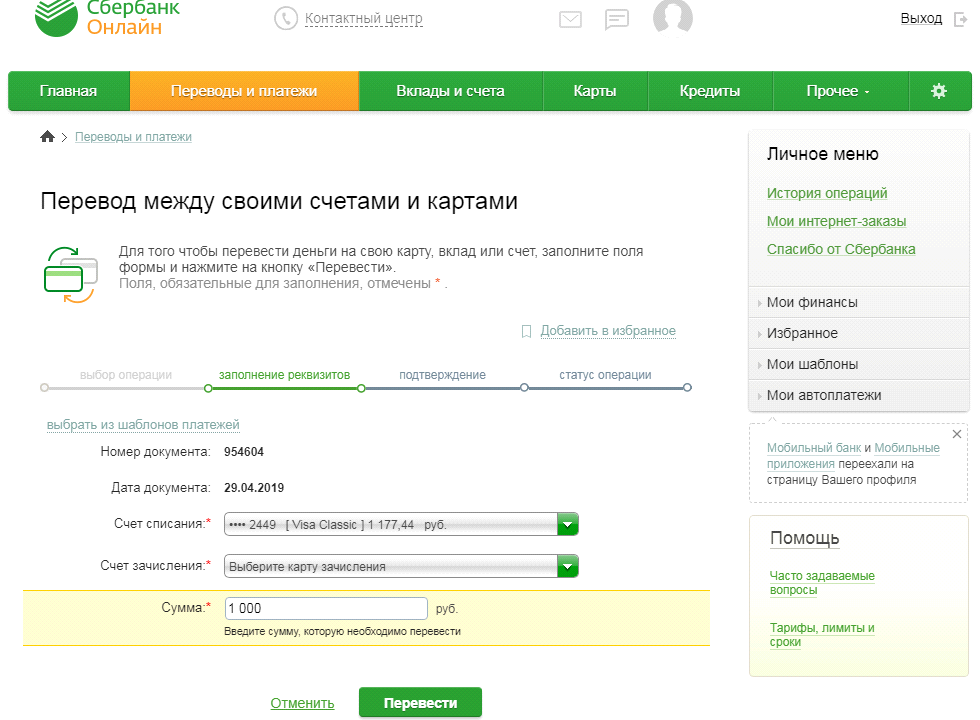

Как оплатить с карты на расчетный счет в Сбербанк-онлайн

Шаг 1. Введите в адресной строке браузера адрес https://online.sberbank.ru.

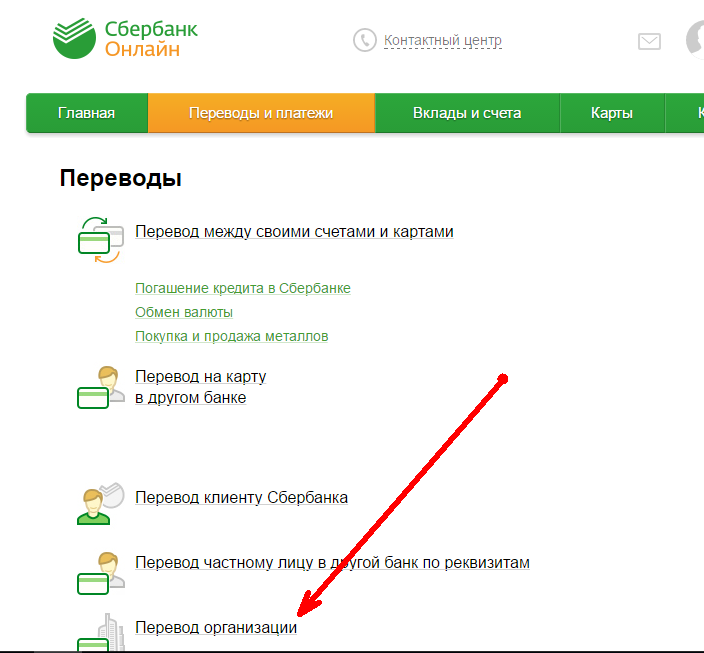

Шаг 2. На главной странице выберите раздел Переводы и платежи (нажмите на него)

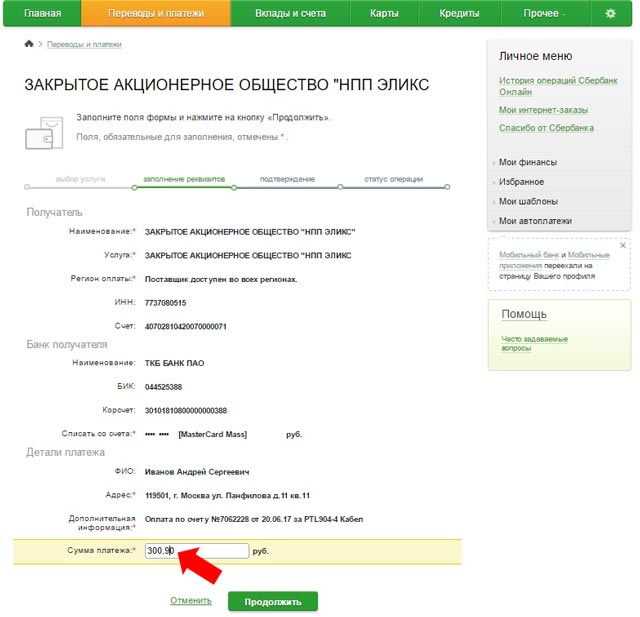

Шаг 3. Откроется окно, в нем надпись – Оплата покупок и услуг, под ней поисковая строка. В строку введите название ИП или ООО, или ИНН организатора

Внимание! Поиск осуществляется в том регионе, где зарегистрирована компания организатора. Если вы не знаете, какой регион нужен, то выберите «все регионы»

Далее нажмите на кнопку «Найти», если все верно, то высветятся данные организатора, например:

Шаг 4. Выберите компанию и в новом поле введите номер заказа в поле «Лицевой счет». Номер заказа будет виден на странице заказа:

Выберите компанию и в новом поле введите номер заказа в поле «Лицевой счет». Номер заказа будет виден на странице заказа:

Нажмите кнопку – «Продолжить»

Шаг 5. В следующем окне введите свое ФИО:

Например: Смирнова Ирина Андреевна или Смирнова И.А.

Нажмите кнопку – «Продолжить»

Шаг 6. Введите сумму заказа.

Нажмите кнопку – «Продолжить»

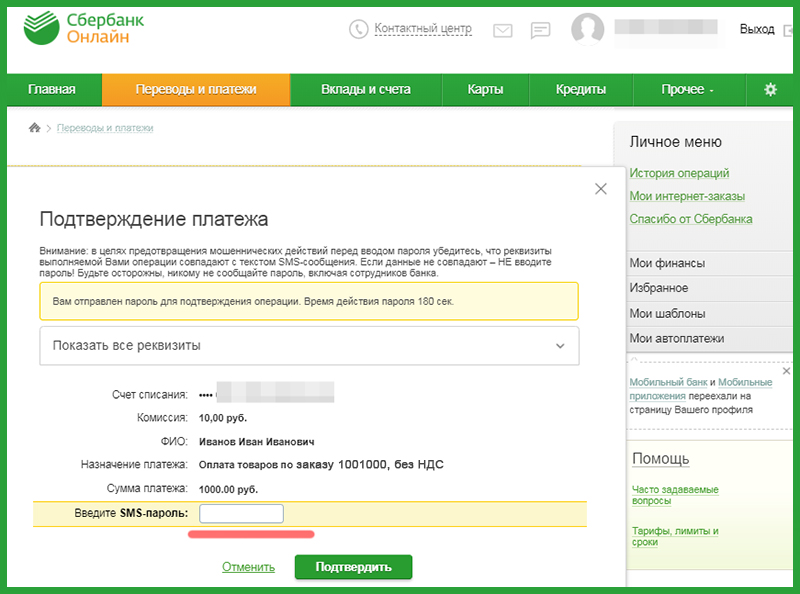

Шаг 7. Далее вы увидите полные реквизиты платежа, проверьте все ли верно, после этого можно подтвердить платеж.

Два способа подтверждения:

- с помощью SMS-сообщения с кодом подтверждения (если у вас подключен мобильный банк)

- с помощью ввода одноразового пароля (список паролей нужно получить в терминале или банкомате Сбербанка)

Шаг 8. После подтверждения убедитесь, что платеж исполнен

Внимание! Статус платежа не всегда сразу может быть исполнен. Поэтому отписываться по оплате на сайте 100sp.ru нужно только после того, как средства спишутся с вашего счета, а на экране высветится статус платежа: «Исполнен»

Поэтому отписываться по оплате на сайте 100sp.ru нужно только после того, как средства спишутся с вашего счета, а на экране высветится статус платежа: «Исполнен»

Другие возможные статусы:

- «Исполняется банком» – Заявка подтверждена и исполняется Сбербанком

- «Отказан» – Вам отказано в исполнении операции по какой-либо причине. Для того чтобы узнать причину отказа, наведите курсор на статус.

- «Отклонено банком» – Сбербанк отказал в исполнении заявки.

По операциям со статусом «Исполнен» можно распечатать чек. Это не обязательно, только в случае, если организатор запросит подтвердить платеж.

При нажатии кнопки ПЕЧАТЬ ЧЕКА на принтер будет выведен документ.

В дальнейшем, печать чека по операции производится из истории по операциям. Вы можете распечатать эти чеки несколько раз.

Расчетный счет в банке Home Credit. Как открыть текущий счет в банке домашнего кредита Счет, открытый в долларах США или евро

Юридическим лицам необходим счет для оплаты аренды, налогов и заработной платы. Закон не запрещает работать без аккаунта, но накладывает некоторые ограничения, например:

Закон не запрещает работать без аккаунта, но накладывает некоторые ограничения, например:

- юридических лиц обязаны платить налоги по безналичному расчету;

- нельзя заключать договоры на сумму более 100 000 рублей;

- банк не подключит терминал для расчетов по карте;

- зарплата должна быть выдана наличными через кассу;

- не будет возможности участвовать в тендерах и принимать госзаказ.

Home Credit: расчетный счет для индивидуальных предпринимателей и юридических лиц

Для открытия счета ИП или ООО в Хоум Кредит предприниматель приходит в банк с документами и подписывает договор расчетно-кассового обслуживания — расчетно-кассового обслуживания.

Документы для ИП:

- паспорт; Свидетельство о регистрации ИС

- ;

- Свидетельство о постановке на учет в налоговой; Печать

- , если есть.

Документы для ООО:

- устав компании;

- приказ о назначении директора;

- паспортов и доверенностей лиц, имеющих доступ к деньгам;

- договор аренды офиса или свидетельство о праве собственности на недвижимое имущество;

- бухгалтерская отчетность;

- сведения о деловой репутации в произвольной форме;

- ОГРН;

- выписка из Единого государственного реестра юридических лиц.

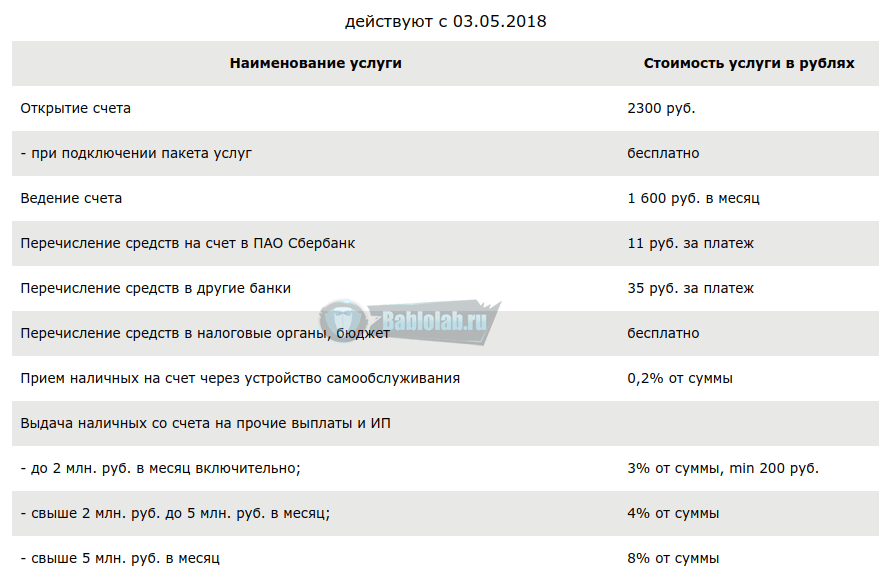

Хоум Кредит Банк: тарифы для предпринимателей

Банк Хоум Кредит открывает расчетный счет для индивидуальных предпринимателей и юридических лиц бесплатно. Если клиент подключает интернет-банк, ежемесячная плата за расчетно-кассовое обслуживание отсутствует. Клиенты, осуществляющие платежи через кассу банка и не использующие онлайн-сервис, платят 1000 рублей в месяц. Если компания не пользуется расчетно-кассовым обслуживанием, банк спишет по 200 рублей, пока есть деньги на счету.

Home Credit не берет комиссию за первую выписку по счету, но клиент платит 300 рублей за вторую и последующие.

Банк не взимает комиссию за:

- входящих платежей;

- платежей в бюджет и налогов;

- платежей внутри банка;

- закрытие счета.

При расчетах на бумажных носителях клиент платит 40 рублей, а на онлайн-платежах — 25.

Для снятия наличных по предварительному запросу клиент оплачивает 1% от суммы, без заявки — 3%.

В банке есть услуга кассовой разбивки, например, если клиент хочет снять деньги купюрами определенного достоинства или монетами, Home Credit берет от 1,5% до 4% от суммы.

О банке

Home Credit работает с 1990 года, предоставляет ссуды населению, обслуживает малый и средний бизнес.

По финансовым показателям он занимает 38 место среди 534 банков России — информация портала Banki.ru. Занимает шестое место в популярном рейтинге, составленном на основе отзывов пользователей о качестве услуг.

Частным предпринимателям расчетный счет необходим для удобного хранения крупных денежных сумм в надежном банке, оперативных расчетов с контрагентами, расширения клиентской базы и повышения конкурентоспособности.

Имея счет / а, индивидуальный предприниматель может заключать более выгодные контракты и получать значительную прибыль.

Как открыть счет индивидуальному предпринимателю в Хоум Кредит Банке?

Частный предприниматель может оформить расчетный счет в российской или иностранной валюте (долларах США, евро или чешских кронах). При необходимости возможно открытие нескольких счетов для различных целей, если это не противоречит политике ХКФ Банка.

При необходимости возможно открытие нескольких счетов для различных целей, если это не противоречит политике ХКФ Банка.

Клиентам доступны стандартные условия расчетно-кассового обслуживания, хотя возможность создания собственного пакета услуг обсуждается индивидуально при обращении в офис банка.

В таблице ниже представлены основные характеристики услуг, оказываемых в рамках расчетно-кассового обслуживания после открытия банковского счета.

Название услуги | Рублевый счет | Счет открыт в долларах США или евро | Счет открыт в чешских кронах |

Стоимость открытия банковского счета | бесплатно | ||

Стоимость обслуживания счета в системе «Банк-Клиент» | бесплатно | от 5 EUR / USD в месяц | от 200 крон в месяц |

Стоимость ведения банковского счета без использования данной системы | 1000 рублей в месяц | ||

Комиссия за снятие наличных | от 1 до 4% от суммы операции | из 1. | комплект в индивидуальном порядке |

Комиссия за прием наличных | 0,5% от суммы операции | 1% от суммы операции | |

Стоимость закрытия счета | бесплатно | ||

По соглашению сторон возможно начисление определенной суммы процентов на остаток п / с для получения клиентом пассивного дохода от хранения средств в банке.Другие услуги (например, овердрафт, кредитование бизнеса, подключение к зарплатному проекту) также предоставляются по соглашению сторон.

Для успешного O Открытие расчетного счета ИП в Хоум Кредит Банке необходимо будет обратиться в ближайший офис с паспортом и другими документами, перечень которых можно уточнить у оператора call-центра.

Менеджер предоставит актуальную форму заявки на получение желаемой услуги и проконсультирует по всем интересующим вопросам.

Счет открывается после подписания сторонами соответствующего банковского договора.

Могу ли я подать онлайн-заявку?

В настоящее время клиенты не могут отправить электронный запрос на открытие банковского счета и зарезервировать реквизиты счета онлайн. Сделать это можно исключительно через отделение банка. Консультации также доступны при личном общении с менеджером.

Узнать местонахождение ближайшего отделения банка можно с помощью специальной онлайн-карты.

ООО «ХКФ Банк» нацелен на долгосрочное сотрудничество с физическими лицами, поэтому условия обслуживания могут быть изменены в личном порядке.

Для получения подробной консультации по расчетно-кассовому обслуживанию бизнес-клиенту необходимо иметь при себе паспорт, финансовую отчетность и выписку из ЕГРЮЛ, подтверждающую его регистрацию в ФНС в качестве ИП.

Хоум Кредит Банк впервые появился на российском финансовом рынке в 2002 году. За 16 лет активной деятельности банк занял лидирующие позиции и завоевал доверие большинства граждан Российской Федерации, благодаря лояльным условиям кредитования (низкая процентная ставка, на длительный срок) и минимум требований к заемщикам (опыт работы, возраст и т. д.). В этой статье мы предлагаем более подробно ознакомиться с реквизитами кредитной организации.

д.). В этой статье мы предлагаем более подробно ознакомиться с реквизитами кредитной организации.

Реквизиты организации могут понадобиться не только клиентам Хоум Кредит Банка, но и другим физическим лицам. Они необходимы для отправки денег и выполнения других транзакций с помощью карт, наличных денег и счетов, зарегистрированных в Home Credit Bank.

Примечание! Ежедневно по счетам в Хоум Кредит Банке проводится более 100000 транзакций, каждая из которых требует указания ИНН и других реквизитов в платежной документации.

Среди таких операций:

- операций на счет предприятия-клиента или учреждения, находящегося в государственной или муниципальной собственности,

- отправка денежных средств на счета, открытые юридическим лицом (независимо от формы собственности),

- осуществление платежей и отправка денежных средств организациям, обслуживаемым Хоум Кредит Банк,

- перевод любой суммы денег в другие учреждения и т. д.

д.

д.ИНН и другие реквизиты Хоум Кредит Банка необходимы при выплате потребительского кредита или долга с начисленными процентами по кредитной карте, при условии, что погашение осуществляется через сторонние ресурсы (например, через счета, зарегистрированные с другим кредитом). учреждения).

Реквизиты (ИНН, БИК и др.) Не требуются, если вы проводите операции — пополнение баланса, межбанковские переводы, погашение кредита через «родные» банкоматы и интернет-банкинг Хоум Кредит Банка. Чтобы отправить деньги любым из вышеперечисленных способов, достаточно ввести только номер счета, а иногда и номер контракта. ИНН и другие реквизиты определяет автоматизированная система.

Какие данные требуются?

Нужно ли вводить ИНН, КПП и другие реквизиты для совершения платежа или транзакции? Они находятся не только на официальном сайте кредитной организации, но и на последней странице вашего кредитного договора (если есть).

Здесь вы можете найти информацию для проведения любых операций через счета в Хоум Кредит Банке, а именно:

- полное наименование кредитной организации,

- реквизиты лицензий и наименование лицензирующего органа,

- регистрационные данные,

- расчетный счет в банке,

- адрес,

- ОГРН.

Примечание! Детали будут отличаться в зависимости от валюты, используемой для транзакций и других операций (российский рубль, доллар США, евро, чешская крона).

Home Credit — крупный банк с иностранным участием, специализирующийся на потребительском кредитовании. Также у него есть несколько сервисов для предпринимателей, в том числе расчетно-кассовое обслуживание. Вы узнаете больше об условиях расчетно-кассового обслуживания в Хоум Кредит Банке и порядке открытия в нем счета.

Банк Хоум Кредит был зарегистрирован в 1990 году в Зеленограде, изначально назывался Технополис. В 2002 году он был приобретен чешской финансовой группой Home Credit Group, а через год банк начал работать под своим нынешним названием.В настоящее время банк является частью PPF, одной из крупнейших финансовых групп в Европе, которая контролирует его через Home Credit B.V.

.В своей работе банк ориентирован на обслуживание частных клиентов, в основном по потребительским кредитам.

Помимо них банк предлагает вклады, кредитные и дебетовые карты, а также услуги страхования. Бизнес-предложения в банке проработаны слабо — это и расчетно-кассовое обслуживание, и зарплатные проекты, и клиентские кредиты.

Помимо них банк предлагает вклады, кредитные и дебетовые карты, а также услуги страхования. Бизнес-предложения в банке проработаны слабо — это и расчетно-кассовое обслуживание, и зарплатные проекты, и клиентские кредиты.Преимущества расчетно-кассового обслуживания в Home Credit

Текущий счет Home Credit, , как правило, служит вспомогательным целям — с его помощью оформляются другие услуги банка для бизнеса.Для полноценного бизнеса он не всегда подходит из-за отсутствия большого количества востребованных услуг для предпринимателей. Счет в этом банке может быть открыт как дополнительный или резервный — банк предлагает для этого достаточно удобные условия.

Преимущества расчетно-кассового обслуживания в Home Credit:

- Снижение затрат на обслуживание при отсутствии оборотов

- Проведение валютных операций в долларах США, евро и чешских кронах

- Низкие курсы валютного контроля

- Бесплатное сопровождение зарплатного проекта

- Бесплатные зарплатные карты с бонусами и снятием наличных в любом банкомате

Банковская надежность

Home Credit относится к надежным и достаточно стабильным банкам. Даже во время мирового кризиса компании удалось сохранить свои позиции благодаря созданию оптимизированной стратегии. Сейчас банк занимает 34-е место на российском рынке по количеству активов и 16-е место по прибыли. Крупное рейтинговое агентство «Эксперт РА» присвоило Хоум Кредит рейтинг ruA- со стабильным прогнозом.

Даже во время мирового кризиса компании удалось сохранить свои позиции благодаря созданию оптимизированной стратегии. Сейчас банк занимает 34-е место на российском рынке по количеству активов и 16-е место по прибыли. Крупное рейтинговое агентство «Эксперт РА» присвоило Хоум Кредит рейтинг ruA- со стабильным прогнозом.

Стоимость расчетно-кассового обслуживания

ориентировочная стоимость Расчетно-кассовое обслуживание в Хоум Кредит Банк представлено в таблице:

| Сервис | Оценка |

| Открытие счета в рублях | 0 | руб.

| Ведение счета | 1000 руб. В месяц |

| Ведение счета при отсутствии оборотов более 3-х месяцев. | 200 руб. В месяц |

| Переводы другим организациям | 40 руб. (На бумаге) 25 руб. (При использовании системы «Банк-Клиент») |

| Выдача средств по предварительному запросу | 1-1,5% от суммы |

| Выдача денежных средств без предварительной заявки | 3-4% от суммы |

| Зачисление на банковский счет и пересчет средств в кассе | 0. 5% от суммы депозита 5% от суммы депозита |

| Открытие счета в иностранной валюте | 0 | руб.

| Ведение счета в иностранной валюте | В долларах США — 5 долларов в месяц В евро — 5 евро в месяц В CZK — 200 CZK в месяц |

Как открыть текущий счет в Home Credit

Для открытия счета необходимо обратиться в офис банка — на сайте Home Credit формы онлайн-заявки нет.В отделении вам необходимо будет заполнить заявку — после ее рассмотрения сотрудник банка сообщит вам о предварительном решении и предоставит список документов, необходимых для открытия счета. Также он назначит дату и время следующего визита в банк.

К назначенному сроку подготовьте необходимый список документов и обратитесь с ними в отделение Home Credit, где вы оставили заявку. Передайте документы на рассмотрение сотруднику банка. Если окончательное решение будет положительным, банк предложит вам заключить договор расчетно-кассового обслуживания. После этого вы получите реквизиты счета и данные для входа в банк-клиент.

После этого вы получите реквизиты счета и данные для входа в банк-клиент.

Процесс открытия счета занимает до 3-5 рабочих дней. В некоторых случаях он может увеличиваться до недели.

Документы для ИП

Для открытия текущего счета ИП в Home Credit необходимо предоставить следующий пакет документов:

- Удостоверение личности предпринимателя

- Свидетельство ИНН

- Свидетельство о регистрации или выписка из ЕГРП

- Карточка с образцами подписей и оттисков печати

- Лицензии или патенты (если они необходимы для ведения бизнеса)

Документы для ООО

Представителям юридического лица необходимо подготовить:

- Устав

- Паспорт руководителя и порядок назначения на должность

- Свидетельство о регистрации или выписка из реестра Единого государственного реестра юридических лиц

- Паспорта и доверенности лиц, имеющих доступ к денежным средствам

- Карточка с образцами подписей и оттисками печати

- Документы, подтверждающие личность и полномочия лиц, указанных в карте

- Договор аренды офиса, или свидетельство о собственности

- Финансовая отчетность

- Информация о репутации компании

Если у вас есть филиалы, то для каждого из них необходимо будет предоставить положение об обособленном подразделении, паспорт руководителя филиала и приказ о его назначении.

Пополнить текущий счет в Home Credit можно несколькими способами:

В кассе банка. Самый простой способ пополнения, который подходит как для небольшого, так и для большого количества. Вам нужно будет связаться с кассиром, оставить заявку на пополнение и перечислить необходимую сумму зачисления. Банк принимает как банкноты, так и монеты. Комиссия составляет 0,5% от суммы пополнения.

Перевод с другого счета … Вы можете перевести деньги в Home Credit с любого другого счета физического или юридического лица. Комиссию за данную операцию берет банк, в котором открыт счет. Для счета физического лица это будет комиссия стандартного банковского перевода для деталей. Для счета предпринимателя — стоимость платежного поручения в расчете на наличный расчет.

Тарифы

Home Credit не предлагает пакетов услуг для разных типов бизнеса. Для всех клиентов применяется единая базовая ставка, которая применяется к любым транзакциям на счете.

Если вы пользуетесь клиент-банком, то обслуживание счета будет бесплатным. В противном случае обслуживание аккаунта будет стоить 1000 рублей в месяц. Если в течение трех месяцев по счету не совершалось никаких операций, банк будет списывать 200 рублей в месяц.

Отправка платежа в бумажном виде стоит 40 рублей, за операцию через интернет-банк нужно заплатить 25 рублей. Входящие платежи в иностранной валюте стоят 10 долларов, 10 евро или 300 крон. Исходящие платежи — от 1% в зависимости от валюты и типа операции.

Снятие наличных по предварительно оформленной заявке с комиссией 1% от суммы, без регистрации взимается 3% от суммы вывода. Эти комиссии действуют при снятии любой валюты, кроме кроны — операции с наличными деньгами для них недоступны

Для ИП

Расчетно-кассовое обслуживание в Хоум Кредит Банке выглядит весьма привлекательно для малых индивидуальных предпринимателей. Банк предлагает бесплатное обслуживание счета, относительно недорогие платежные поручения и низкие комиссии за операции с наличными деньгами. Если вам нужны другие услуги (например, эквайринг или заем), то вы можете обратиться за ними в другой банк. Также можно отметить недорогие валютные операции и валютный контроль — они заинтересуют тех, кто планирует проводить расчеты в долларах или евро.

Если вам нужны другие услуги (например, эквайринг или заем), то вы можете обратиться за ними в другой банк. Также можно отметить недорогие валютные операции и валютный контроль — они заинтересуют тех, кто планирует проводить расчеты в долларах или евро.

Для ООО

ООО «» может зарегистрировать счет в Home Credit в качестве дополнительного. Его больше заинтересует банк, который предлагает более гибкие условия и широкий спектр услуг для бизнеса. Счет Home Credit подходит для управления зарплатным проектом и заключения валютных операций.

Банковские услуги в рамках расчетно-кассового обслуживания

Основная услуга, которую предлагает банк бизнесу, — это зарплатный проект. Это позволит переводить зарплату сотрудникам в безналичном порядке. Для этого банк будет выпускать свои дебетовые карты.

Чтобы подключить зарплатный проект, оставьте заявку на сайте Home Credit — учётная запись в нём открывать не нужно. В заявке укажите название организации, ФИО и должность, город регистрации, количество сотрудников и номер мобильного телефона. После этого с вами свяжется сотрудник банка, который проинформирует вас о порядке дальнейшей обработки и списке необходимых документов. Затем вам нужно будет подписать договор о зарплатном проекте и дождаться выдачи карт. Готовые карты банк доставит на рабочие места самостоятельно.

После этого с вами свяжется сотрудник банка, который проинформирует вас о порядке дальнейшей обработки и списке необходимых документов. Затем вам нужно будет подписать договор о зарплатном проекте и дождаться выдачи карт. Готовые карты банк доставит на рабочие места самостоятельно.

Home Credit подключит клиент-банк для управления зарплатным проектом. Здесь вы можете создать платежную ведомость и перевести деньги сотрудникам. Процесс работы с сервисом сопровождает персональный менеджер — с ним вы сможете уточнить любые непонятные моменты.

Заработные клиенты Home Credit имеют следующие преимущества:

- Бесплатное обслуживание карт со статусом Platinum в системе Visa

- Бесплатное снятие наличных и переводы с карты на карту

- До 7,5% годовых на остаток и кэшбэк до 10% в баллах на все покупки

- Льготные условия кредитов и вкладов

FAQ

Почему ООО должно открывать несколько текущих счетов?

Наличие нескольких текущих счетов значительно упрощает процесс бюджетного контроля при работе в разных направлениях или открытии филиалов. Также вы можете открыть резервные счета на случай проблем с одним из банков. Это усложняет бухгалтерский учет и отчетность.

Также вы можете открыть резервные счета на случай проблем с одним из банков. Это усложняет бухгалтерский учет и отчетность.

Как открыть расчетный счет по доверенности?

Для открытия банковского счета по доверенности вам потребуются те же документы, что и обычно. К ним прилагается сама доверенность и паспорт уполномоченного лица. Перед подачей заявления доверенность должна быть нотариально удостоверена.

Зачем индивидуальному предпринимателю открывать расчетный счет?

Открытие расчетного счета необходимо для приема платежей и уплаты налогов по безналичному расчету.При использовании наличных денег вы не сможете заключать сделки с физическими и юридическими лицами на сумму более 100 тысяч рублей. Кроме того, многие компании не сотрудничают с теми, у кого нет расчетного счета.

В соответствии с законодательством нашей страны индивидуальные предприниматели не могут открывать банковские счета. По крайней мере, это требование не является обязательным, поэтому не все задумываются об этом на этапе открытия бизнеса. Но когда дело касается расчетов, возникает основная проблема, в каком банке открыть счет.Обычно начинающие предприниматели выбирают кредитную организацию, которая предоставляет своим клиентам максимально комфортные и выгодные условия, а также низкие ставки, что немаловажно для малого бизнеса. Поэтому постараемся разобраться, в каких банках лучше всего открывать расчетный счет ИП с низкими ставками и удобными условиями обслуживания.

Но когда дело касается расчетов, возникает основная проблема, в каком банке открыть счет.Обычно начинающие предприниматели выбирают кредитную организацию, которая предоставляет своим клиентам максимально комфортные и выгодные условия, а также низкие ставки, что немаловажно для малого бизнеса. Поэтому постараемся разобраться, в каких банках лучше всего открывать расчетный счет ИП с низкими ставками и удобными условиями обслуживания.

Критерии выбора

Как только перед индивидуальным предпринимателем встает такая задача, как поиск надежного, проверенного и прибыльного финансового партнера, он составляет для себя перечень критериев, на которые будет опираться в будущем.Вот краткий перечень того, с чего начать при выборе кредитной организации:

- Надежность, почему стоит обратить особое внимание на надежность кредитной организации, за последние несколько лет количество кредитных организаций значительно уменьшилось, центральный банк отзывает лицензии у коммерческих банков при обнаружении нарушений, а также за неэффективную кредитную политику. При отзыве лицензии, прежде всего, индивидуальные предприниматели и юридические лица рискуют потерять свои сбережения.

- Стоимость услуги. Если мы говорим о малом бизнесе, то, конечно, предприниматели стараются сэкономить буквально на всем, банки в свою очередь берут комиссию за ежемесячное обслуживание текущих счетов, хотя и не на всех, так что, возможно, за этот критерий стоит платить. особое внимание. …

- Удаленные сервисы сегодня многие люди предпочитают управлять своими счетами удаленно, поэтому у индивидуальных предпринимателей есть возможность отправлять платежи и оплачивать другие услуги в онлайн-аккаунте или с помощью мобильного приложения, это существенно экономит их время.

- Доплаты. Банки взимают отдельную комиссию за расчетные операции, такие как платежные поручения, поэтому вам следует выбрать банк, который предлагает хотя бы несколько платежей без комиссии и устанавливает адекватные тарифы на свои услуги по переводу. Кстати, выбирая банк, обратите внимание на то, что платежи в бюджет, например, налоги оплачиваются без комиссии.

- Доступ к вашей учетной записи. Дело в том, что в интересах клиента банка получить доступ к своему счету в любое удобное для него время, то есть банк в рамках обслуживания счетов индивидуальных предпринимателей может прикрепить дополнительную бесплатную пластиковую карту от в котором можно круглосуточно снимать наличные в банкомате, это удобно и практично для клиента.

При отзыве лицензии, прежде всего, индивидуальные предприниматели и юридические лица рискуют потерять свои сбережения.

При отзыве лицензии, прежде всего, индивидуальные предприниматели и юридические лица рискуют потерять свои сбережения.

Обращаем ваше внимание, что в любом случае найти идеальный банк с точки зрения обслуживания практически невозможно, поэтому выбирайте те критерии, которые являются для вас в первую очередь приоритетными.

Кстати, нельзя не отметить одну важнейшую деталь, банки для привлечения клиентов к своим услугам предлагают дополнительные услуги, например, проценты на остаток на счете, льготное кредитование и другие услуги. Если они вам интересны, разумнее сразу рассмотреть подходящие варианты.Итак, вернемся к вопросу о том, с чего начать открытие счета индивидуальному предпринимателю, какой банк выбрать по определенным критериям.

Банки с бесплатным обслуживанием

Бесплатное обслуживание, как уже говорилось ранее, индивидуальные предприниматели отдают предпочтение продуктам и услугам банка, за которые комиссия либо не взимается, либо минимальна. Стоит отметить, что здесь нельзя пренебрегать надежностью банка, поэтому мы выберем те варианты, которые предлагают самые дешевые услуги для предпринимателей и, в то же время, банк укрепил свои позиции на финансовом рынке.

Тинькофф Банк

Данная кредитная организация привлекает внимание клиентов сразу по нескольким причинам. В первую очередь, это онлайн-банк, то есть он обслуживает своих клиентов удаленно, поэтому предлагает максимально удобные и функциональные сервисы, с помощью которых клиент может совершать абсолютно все финансовые операции. Банк давно работает на рынке, входит в ТОП-100 лучших банков, а значит, укрепил свои позиции и завоевал доверие клиентов.

Но его большое преимущество все же заключается в том, что он предлагает счет индивидуальному предпринимателю с минимальными для него затратами, первые 2 месяца вы не будете платить за обслуживание счета, после этого у вас есть возможность выбрать один из три тарифных плана:

- Тариф «Простой», согласно которому услуга стоит 490 рублей в месяц, комиссия взимается с 7 месяцев после открытия счета, стоимость платежного поручения — 49 рублей, первые 3 — бесплатно. При снятии наличных с дебетовой карты комиссия до 400000 рублей не взимается, за пополнение взимается комиссия 290 рублей.

- Тариф «Продвинутый» в обход абонента 990 рублей в месяц, комиссия взимается с третьего месяца после открытия счета, первые 10 платежных поручений — бесплатно, последующий платеж — 29 рублей. Снятие наличных до 650 000 рублей — бесплатно, после этого нужно заплатить 1% + 79 рублей, пополнение — бесплатно.

- Тариф «Профессиональный», по условиям которого комиссия составляет 4990 рублей в месяц, платежное поручение 19 рублей, можно подключать безлимит на переводы, который будет стоить + 1990 рублей, можно снимать наличные до миллиона. без комиссии пополнение бесплатное.

При снятии наличных с дебетовой карты комиссия до 400000 рублей не взимается, за пополнение взимается комиссия 290 рублей.

При снятии наличных с дебетовой карты комиссия до 400000 рублей не взимается, за пополнение взимается комиссия 290 рублей. Помимо прочего, Тинькофф Банк имеет и другие преимущества, в частности, это удобные и функциональные удаленные сервисы с приятным и простым интерфейсом. Также стоит отметить, что банк дополнительно взимает проценты на остаток по простой ставке 6%, по повышенной и профессиональной ставке — 8%.

Модульбанк

Это небольшая кредитная организация, но, тем не менее, она привлекает индивидуальных предпринимателей выгодными тарифами на обслуживание.Кстати, стоит отметить, что этот банк работает только с индивидуальными предпринимателями, что касается стоимости обслуживания в этом банке, он предлагает своим клиентам три тарифных ставки:

- «Старт» — тариф бесплатный, комиссия за услугу не взимается, но платежное поручение составляет 90 рублей, предусмотрена комиссия за снятие наличных от 1 до 3%, в рамках тарифа может быть оформлена одна бесплатная карта.

- Тариф «Оптимальный», услуга 490 рублей в месяц, стоимость платежного поручения 19 рублей, без комиссии до 300 000 рублей.

- Тариф «Безлимитный», который стоит 3000 рублей в месяц, в рамках данного пакета услуг бесплатные платежные поручения, комиссия за снятие наличных не взимается в размере до 500 000 рублей.

УБРиР Банк

Если вы ищете, какой банк выбрать для открытия счета индивидуальному предпринимателю, то вам обязательно следует знать, что именно это кредитное учреждение предпочитают индивидуальные предприниматели по той простой причине, что здесь вы можете рассчитывать на бесплатное обслуживание, однако это условно. Но нюанс заключается в том, что в основном тарифы могут зависеть от региональной принадлежности, например, в крупных городах будет взиматься плата в размере 300 рублей. Банк предлагает два тарифа:

Но нюанс заключается в том, что в основном тарифы могут зависеть от региональной принадлежности, например, в крупных городах будет взиматься плата в размере 300 рублей. Банк предлагает два тарифа:

- «Все просто» с бесплатным сервисом, стоимость одного платежного поручения 55 рублей, при снятии наличных взимается комиссия 1% за операцию, в рамках данного пакета может быть выпущена одна корпоративная карта, плюс Взимается плата за SMS-оповещения в размере 39 рублей.

- Тариф «Онлайн» обойдется своему пользователю от 330 рублей в месяц, за платежное поручение взимается 19 рублей, комиссия за снятие наличных — 1%, корпоративная карта — одна, плата за SMS-уведомления — 39. руб.

Как видите, в каждом банке бесплатная услуга является условной, потому что если банк не принимает оплату за услуги в месяц, то он увеличивает комиссию за дополнительные операции, например, за платежное поручение, услугу SMS-оповещения и др. Сервисы.Но в любом случае, выбрав все вышеперечисленные банки, на начальном этапе можно неплохо сэкономить.

Выбор банка по надежности

Если ваша приоритетная задача — выбрать надежный банк, который является одним из ключевых финансовых институтов на российском рынке, то вам стоит обратить внимание на такие организации, как ВТБ, Сбербанк, Альфа-Банк. Они не только завоевывают внимание большинства, но и входят в первую десятку банков, учитывая, какие условия они предлагают.

Сбербанк

Никто не сомневается в надежности кредитного учреждения, ведь именно он обслуживает около 70% населения нашей страны.Что касается предложения для индивидуальных предпринимателей, то их несколько, если выбрать базовый тариф для начинающего предпринимателя, то по его условиям стоимость услуги будет начинаться от 1000 рублей в месяц. За платежные поручения необходимо заплатить 30 рублей, при снятии наличных — комиссия 1%.

В остальном условия обслуживания будут во многом зависеть от выбранного вами пакета услуг. То есть банк может взимать комиссию за определенные услуги, например, за выпуск корпоративных карт, услуги SMS-уведомлений и другие услуги. Кстати, особенность Сбербанка в том, что он предлагает удобный удаленный сервис «Сбербанк Бизнес Онлайн», позволяющий существенно сэкономить время на проведение тех или иных операций.

Кстати, особенность Сбербанка в том, что он предлагает удобный удаленный сервис «Сбербанк Бизнес Онлайн», позволяющий существенно сэкономить время на проведение тех или иных операций.

Обращаем ваше внимание, что Сбербанк не начисляет проценты на остаток на счете, но предлагает льготные условия кредитования.

Банк ВТБ

Банк ВТБ занимает второе место и не вызывает сомнений в надежности своих клиентов. Предлагает несколько тарифов на обслуживание индивидуальных предпринимателей.В среднем стоимость начинается от 1000 руб. До 10 000 руб. В месяц в зависимости от набора услуг. Стоимость платежного поручения от 39 рублей, комиссия за выдачу наличных — 0,5%, комиссия за зачисление средств — 0,2%, стоимость услуг будет зависеть от выбранного вами тарифа.

Альфа Банк

Наконец, Альфа-Банк также является лидером среди банков для индивидуальных предпринимателей. Здесь стоимость услуги полностью зависит от региона и выбранного тарифа, минимальная стоимость услуги составляет 850 рублей в месяц, банк взимает дополнительную комиссию за различные операции, за платежное поручение придется заплатить от 16 до 250. рублей, за снятие наличных взимается комиссия 0.6%, минимум 250 рублей, банк взимает комиссию за подключение к интернет-банку, но не взимает комиссию за использование мобильного банка.

рублей, за снятие наличных взимается комиссия 0.6%, минимум 250 рублей, банк взимает комиссию за подключение к интернет-банку, но не взимает комиссию за использование мобильного банка.

Банк точек

Данная кредитная организация является дочерней структурой финансовой корпорации «Открытие», пожалуй, для индивидуальных предпринимателей это лучший банк, судя по оценкам, потому что минимальная комиссия за обслуживание составляет 750 рублей в месяц, оплата платежных поручений — 50 рублей. Комиссия за снятие наличных и пополнение счета отсутствует.Банк предлагает удобный интернет-банкинг и мобильное приложение, в том числе ежемесячно взимает проценты на остаток на счете в размере 8% годовых.

Тарифы банковского модуля

Обращаем ваше внимание, что Точка Банк взимает комиссию за обслуживание начиная с 3 месяцев после заключения договора, первые два месяца обслуживания бесплатны.

Итак, где открыть счет ИП — вопрос достаточно сложный и спорный. Конечно, каждый клиент будет выбирать кредитную организацию в зависимости от многих факторов, в частности, от региональной принадлежности. Но в первую очередь, прежде чем заключить договор с одним банком, нужно подробно изучить условия обслуживания, для этого вы можете проконсультироваться со специалистами разных банков и сравнить текущие условия в каждом из них.

Конечно, каждый клиент будет выбирать кредитную организацию в зависимости от многих факторов, в частности, от региональной принадлежности. Но в первую очередь, прежде чем заключить договор с одним банком, нужно подробно изучить условия обслуживания, для этого вы можете проконсультироваться со специалистами разных банков и сравнить текущие условия в каждом из них.

сбер.мм — Профиль ПАО Сбербанк России

Ценообразование

Предыдущее Закрыть | 292.80 |

|---|---|

Открыто | 292,92 |

Объем | 37,671,250 |

3M AVG Объем | 1,472,02 | 1,472,02 | Сегодня Низкий289,00 |

Максимум за 52 недели | 388,11 |

Минимум за 52 недели | 257. 36 36 |

Израсходовано акций (MIL) | 21,517,40 |

Рыночная капитализация (MIL) | 6,669,830,00 |

Форвардное отношение P / E23 | 906 %)6,32 |

Чистая прибыль Сбербанка России за ноябрь по РСБУ 101,6 млрд руб.

Сбербанк продал долю в российской интернет-группе ВК за 176 млн долл.

BRIEF-Сбербанк России прибавил чистую прибыль за октябрь по РСБУ По 109 руб.2 млрд (9 ноября)

только для телефонов для планшетов-портретов-для-планшетов-альбомных-для-настольных-для-широких-настольных-до

О ПАО Сбербанк России

ПАО Сбербанк России — Россия основанная компания, которая в первую очередь ориентирована на индустрию финансовых услуг. Компания работает как коммерческий банк и обслуживает частных и корпоративных клиентов. Его предложения для индивидуальных клиентов включают депозиты, выпуск кредитных карт, денежные переводы, депозитные ячейки, потребительские ссуды, ипотечные кредиты, коммунальные платежи, онлайн-банкинг, паевые инвестиционные фонды и многое другое.Портфель корпоративных продуктов компании включает корпоративные кредиты, управление активами, зарплатные проекты, лизинг, онлайн-банкинг, расчетно-кассовое обслуживание и многое другое. Кроме того, Компания предлагает финансовым учреждениям широкий спектр услуг, в том числе корреспондентские счета, депозитарные услуги и межбанковское кредитование.

Компания работает как коммерческий банк и обслуживает частных и корпоративных клиентов. Его предложения для индивидуальных клиентов включают депозиты, выпуск кредитных карт, денежные переводы, депозитные ячейки, потребительские ссуды, ипотечные кредиты, коммунальные платежи, онлайн-банкинг, паевые инвестиционные фонды и многое другое.Портфель корпоративных продуктов компании включает корпоративные кредиты, управление активами, зарплатные проекты, лизинг, онлайн-банкинг, расчетно-кассовое обслуживание и многое другое. Кроме того, Компания предлагает финансовым учреждениям широкий спектр услуг, в том числе корреспондентские счета, депозитарные услуги и межбанковское кредитование.

Исполнительное руководство

Силуанов Антон Германович

Председатель Наблюдательного совета, Неисполнительный директор

Греф Герман Оскарович

Председатель Правления, Генеральный директор, Исполнительный директор, Член Наблюдательного совета

Сергей Михайлович Игнатьев

Заместитель председателя Наблюдательного совета, неисполнительный директор

Геннадий Георгиевич Меликян

Заместитель председателя Наблюдательного совета, старший независимый директор

Белла Ильинична Златкис

Заместитель председателя Правления, исполнительный директор, член Наблюдательный совет

Основные статистические данные

1. 72 средний рейтинг — 18 аналитиков

72 средний рейтинг — 18 аналитиков

Выручка (млн, руб.)

EPS (руб.)

Цена до прибыли (TTM) | 5,88 |

|---|---|

Цена до продаж (TTM) | 2,27 |

Цена резервирования (MRQ) | 1,17 |

Цена к денежному потоку (TTM) | 5,53 |

Общая сумма долга к собственному капиталу (MRQ) 62903 | |

LT Debt Debt Debt To Equity (MRQ) | 29.64 |

Рентабельность инвестиций (TTM) | — |

Рентабельность капитала (TTM) | 2,95 |

Котировки и финансовые данные Refinitiv. Данные об эффективности фонда предоставлены Lipper. Все котировки задерживаются минимум на 15 минут.

Данные об эффективности фонда предоставлены Lipper. Все котировки задерживаются минимум на 15 минут.

Сбербанк | Encyclopedia.com

Улица Вавилова, 19

117997 Москва

Россия

Телефон: (+7) 095 957 58-62

Факс: (+7) 095 957 57-31

Интернет-сайт: http: // www.sbrf.ru

Открытое акционерное общество

Зарегистрировано: 1991

Число сотрудников: 210 000

Общие активы: 34,2 миллиарда долларов (2003 г.) : 522110 Коммерческий банк; 522120 Сбербанк

Сбербанк — старейший и крупнейший банк России. Он особенно доминирует в области индивидуальных сберегательных счетов, на которые приходится около 65 процентов депозитов населения по всей стране.Его сеть насчитывает более 20 000 отделений и охватывает обширную территорию России от коммерческого центра Москвы до небольших провинциальных деревень, где зачастую это единственный банк, доступный для индивидуальных вкладчиков. Сбербанк является преемником сберегательного отдела советского центрального банка, который, в свою очередь, уходит своими корнями в сеть частных сберегательных учреждений, созданных царским указом в 1841 году. Сбербанк был приватизирован в 1991 году, но сохраняет тесные связи с центральным правительством. . Центральный банк России владеет примерно двумя третями его акций, а Сбербанк — единственный банк в России, который пользуется государственной гарантией по депозитам.Во время экономических потрясений 1990-х годов репутация Сбербанка в сфере безопасности и его вездесущие отделения сделали его лучшим выбором для частных вкладчиков в России, несмотря на низкие процентные ставки, которые иногда не соответствовали темпам инфляции. Совсем недавно Сбербанк превратился в универсальный коммерческий банк и основной источник финансирования для крупных российских нефтяных и сырьевых предприятий. Теперь банк предлагает полный спектр сберегательных, инвестиционных и кредитных услуг.

Сбербанк был приватизирован в 1991 году, но сохраняет тесные связи с центральным правительством. . Центральный банк России владеет примерно двумя третями его акций, а Сбербанк — единственный банк в России, который пользуется государственной гарантией по депозитам.Во время экономических потрясений 1990-х годов репутация Сбербанка в сфере безопасности и его вездесущие отделения сделали его лучшим выбором для частных вкладчиков в России, несмотря на низкие процентные ставки, которые иногда не соответствовали темпам инфляции. Совсем недавно Сбербанк превратился в универсальный коммерческий банк и основной источник финансирования для крупных российских нефтяных и сырьевых предприятий. Теперь банк предлагает полный спектр сберегательных, инвестиционных и кредитных услуг.

Царь Николай I учредил первые частные сберегательные кассы в России в 1841 году, когда он утвердил статут «с целью предоставить людям любого ранга возможность делать сбережения надежным и прибыльным способом. .«В следующем году сберегательные кассы открылись в отделах государственного казначейства в Москве и Санкт-Петербурге. За следующие 20 лет почти во всех региональных столицах России открылось около 45 таких отделений. Был образован Государственный банк России, или Госбанк.

.«В следующем году сберегательные кассы открылись в отделах государственного казначейства в Москве и Санкт-Петербурге. За следующие 20 лет почти во всех региональных столицах России открылось около 45 таких отделений. Был образован Государственный банк России, или Госбанк.

До 1861 г. рост частных сбережений ограничивался тем фактом, что большинство населения России составляли крепостные, сельскохозяйственные рабочие, привязанные к земле и имевшие немного личных свобод.Единственными людьми, которые могли воспользоваться личными сберегательными счетами, были представители небольшого класса городских торговцев и ремесленников. В 1862 году в стране с 70-миллионным населением было всего 140 000 депозитных счетов на общую сумму 8,5 миллиона рублей. После отмены крепостного права в 1861 году сберегательные счета получили более широкое распространение. Рост был особенно быстрым в 1880-е годы, когда к центральным офисам Госбанка добавились региональные отделения при местных казначействах и телеграфных станциях. Сберегательные кассы открылись в сельских деревнях, а также в городских центрах, в результате чего в 1895 году было открыто 4 000 отделений и 2 миллиона индивидуальных счетов.

Сберегательные кассы открылись в сельских деревнях, а также в городских центрах, в результате чего в 1895 году было открыто 4 000 отделений и 2 миллиона индивидуальных счетов.

Госбанк осуществлял различные виды кредитной деятельности за счет средств, размещенных на сберегательных счетах. Государственный банк в большей степени, чем в других европейских странах, использовался как инструмент для управления экономическим ростом. Госбанк предоставлял ссуды железнодорожной и обрабатывающей промышленности на рискованных условиях, похожих на государственные субсидии, и иногда отказывался от выплаты ссуд отраслям, которые считались жизненно важными для национальной экономики. Другие средства направлялись на военные предприятия или использовались для поддержки развалившейся системы аристократического землевладения.Жесткий контроль правительства над банковским сектором при царях предвещал централизованную экономику советского периода.

Российский министр финансов Сергей Витте провел денежную реформу в 1895 году, которая привела к принятию золотого стандарта для рубля. Специальное подразделение, Департамент

Государственные сберегательные кассы, также были созданы в Госбанке для индивидуальных сберегательных счетов. Первым ее директором был А. Никольский, сенатор, член Госсовета, глава Госбанка.Стабильная валюта России привлекла иностранные инвестиции, что привело к экономическому росту и увеличению депозитов на сберегательных счетах. Общий объем вкладов в 1900 году составлял около 660 миллионов рублей.

Специальное подразделение, Департамент

Государственные сберегательные кассы, также были созданы в Госбанке для индивидуальных сберегательных счетов. Первым ее директором был А. Никольский, сенатор, член Госсовета, глава Госбанка.Стабильная валюта России привлекла иностранные инвестиции, что привело к экономическому росту и увеличению депозитов на сберегательных счетах. Общий объем вкладов в 1900 году составлял около 660 миллионов рублей.

Во время войны 1905 года с Японией военные расходы в основном покрывались за счет сберегательных вкладов населения в Госбанке. С другой стороны, Первая мировая война финансировалась за счет печатания денег. Денежная масса в России выросла в десять раз во время войны, что привело к гиперинфляции и серьезной девальвации частных сбережений.По мере роста общественного недовольства большевики захватили контроль в октябре 1917 года.

Централизованное банковское дело в советское время По мнению Владимира Ленина, банки были важной основой построения социалистического общества. Он считал, что готовые крупные банки капитализма можно превратить в эффективный аппарат государственного контроля над экономикой. Однако банковская деятельность прекратилась в хаосе, наступившем сразу после революции. Все коммерческие банки закрылись в октябре 1917 года.Их сотрудники получали зарплату, но им предписывалось не выполнять никаких банковских функций в надежде, что экономический паралич свергнет большевистский режим. Тем не менее к концу года большевикам удалось национализировать все коммерческие банки, отправив вооруженные отряды для захвата их офисов в Петрограде. В то время как бизнес-счета были конфискованы, частные сберегательные счета были соблюдены. Нарком финансов В. Менжинский распорядился воссоздать Сберегательный департамент.Однако его усилия по поддержанию системы частных сбережений потерпели неудачу в период Революции с 1918 по 1921 год. На протяжении этих лет были реквизированы сельскохозяйственные и потребительские товары, почти все деньги были выведены из экономики, а обмен товарами производился по бартеру.

Он считал, что готовые крупные банки капитализма можно превратить в эффективный аппарат государственного контроля над экономикой. Однако банковская деятельность прекратилась в хаосе, наступившем сразу после революции. Все коммерческие банки закрылись в октябре 1917 года.Их сотрудники получали зарплату, но им предписывалось не выполнять никаких банковских функций в надежде, что экономический паралич свергнет большевистский режим. Тем не менее к концу года большевикам удалось национализировать все коммерческие банки, отправив вооруженные отряды для захвата их офисов в Петрограде. В то время как бизнес-счета были конфискованы, частные сберегательные счета были соблюдены. Нарком финансов В. Менжинский распорядился воссоздать Сберегательный департамент.Однако его усилия по поддержанию системы частных сбережений потерпели неудачу в период Революции с 1918 по 1921 год. На протяжении этих лет были реквизированы сельскохозяйственные и потребительские товары, почти все деньги были выведены из экономики, а обмен товарами производился по бартеру. система.

система.

В 1921 году была проведена новая экономическая политика, направленная на нормализацию товарообмена в разрушенной экономике. Экономисты Г. Сокольников и Л. Юровский из Народного комиссариата финансов провели денежную реформу по замене советских банкнот, на которые в предыдущие несколько лет наносились массовые надпечатки.Вспомнив о надежных золотых червонцах царских времен, они ввели в качестве параллельной валюты новый червонец, обеспеченный золотом. К 1924 году червонец вытеснил старые советские банкноты и стал единственной валютой. Государственный банк СССР, или Госбанк, был основан в 1923 году, и сеть сберегательных касс была восстановлена. Поощрение сбережений было приоритетом правительства в конце 1920-х годов. Государство нацелено на население с помощью журнала «Сберегательное дело», или «Сберегательный бизнес», который содержал статьи ведущих государственных плановиков.

Управление сберегательными кассами было передано Народному комиссариату финансов в 1929 году. В первом пятилетнем плане 1928–1932 годов были поставлены амбициозные цели по продвижению личных сбережений, но план был выполнен только примерно на 50 процентов, так как мало кто имел любые деньги, чтобы сэкономить. Положение улучшилось по второй пятилетке. С 1935 по 1940 год общие депозиты выросли в пять раз и достигли довоенного уровня. Между тем кредитная реформа 1930–1932 годов привела к формированию системы специализированных банков при Госбанке, каждый со своей сферой ответственности.Эта система оставалась в основном неизменной на протяжении большей части советского периода.

В первом пятилетнем плане 1928–1932 годов были поставлены амбициозные цели по продвижению личных сбережений, но план был выполнен только примерно на 50 процентов, так как мало кто имел любые деньги, чтобы сэкономить. Положение улучшилось по второй пятилетке. С 1935 по 1940 год общие депозиты выросли в пять раз и достигли довоенного уровня. Между тем кредитная реформа 1930–1932 годов привела к формированию системы специализированных банков при Госбанке, каждый со своей сферой ответственности.Эта система оставалась в основном неизменной на протяжении большей части советского периода.

Сберегательные кассы сыграли большую роль в финансировании участия России во Второй мировой войне. Они не только предоставляли ссуды на военные нужды, они также принимали пожертвования от населения на оборону и продавали билеты на государственные лотереи, которые собирали деньги для войны. Во время войны действовала карточная система; в 1947 году он был отменен, и была проведена денежная реформа, в ходе которой десять старых рублей были обменены на один новый. Однако для тех, кто вкладывал деньги в сберегательные кассы, обменный курс был более благоприятным. Сеть отделений сберегательных касс, упавшая вдвое во время войны из-за оккупации территории России, вернулась к довоенному уровню к 1952 году. Всего насчитывалось около 42 000 отделений. Они оставались в ведении Министерства финансов, а советские комитеты контролировали местные отделения.

Однако для тех, кто вкладывал деньги в сберегательные кассы, обменный курс был более благоприятным. Сеть отделений сберегательных касс, упавшая вдвое во время войны из-за оккупации территории России, вернулась к довоенному уровню к 1952 году. Всего насчитывалось около 42 000 отделений. Они оставались в ведении Министерства финансов, а советские комитеты контролировали местные отделения.

Сберегательные кассы были переданы Госбанку, государственному банку, в 1963 году. Госбанк теперь действовал как продолжение денежно-кредитной и экономической политики правительства.Он выполнял все функции центрального банка, а также коммерческого банка: печатал деньги, контролировал денежную массу, предоставлял кредиты промышленным предприятиям, управлял частными сберегательными счетами для физических лиц, а также заботился о потребностях в бухгалтерском учете и денежных переводах. федеральный бюджет. Граждане приносили деньги в сберегательные кассы Госбанка, потому что у них не было другого выхода. В 1965 году были проведены экономические реформы, чтобы улучшить планирование и сделать промышленность более отзывчивой к спросу, но банковская система в основном не изменилась.Государственные средства истощались неэффективными проектами и военными предприятиями, поэтому никакие реформы не могли существенно стимулировать экономику. 1970–1985 годы были периодом экономической стагнации, и стагнация личных сбережений также не наблюдалась.

В 1965 году были проведены экономические реформы, чтобы улучшить планирование и сделать промышленность более отзывчивой к спросу, но банковская система в основном не изменилась.Государственные средства истощались неэффективными проектами и военными предприятиями, поэтому никакие реформы не могли существенно стимулировать экономику. 1970–1985 годы были периодом экономической стагнации, и стагнация личных сбережений также не наблюдалась.

Перспективы компании:

Миссия Банка — удовлетворение требований к качеству и надежности банковских услуг для каждого клиента, в том числе частных, корпоративных и государственных, на всей территории России, обеспечение стабильного функционирования российской банковской системы. системы государственных сбережений и их вложения в реальный сектор экономики, способствующие развитию экономики России.Девиз банка — быть «домашним банком» для частного вкладчика, уважаемым корпоративным клиентом, надежным сторонником и союзником государства, а также признанным авторитетом на международном уровне.

В середине 1980-х Михаил Горбачев запустил программы «перестройки», или реструктуризации, и «гласности», или открытости. Депозиты в сберегательных учреждениях начали расти, и в 1988 году была проведена крупная реорганизация банковской системы. Госбанк был преобразован в центральный регулирующий институт, при этом были созданы пять отдельных банков со специализацией в определенных экономических сферах, таких как внешняя торговля, сельское хозяйство и ссуды. в промышленность.Одним из вновь созданных банков был Сбербанк, в обязанности которого входило управление ссудно-сберегательной системой для рабочих и рядовых граждан. Сбербанк был структурирована как зонтичное учреждение для 15 сберегательных касс республик СССР.

Одновременно проводились и другие банковские реформы. Впервые были разрешены коммерческие и кооперативные банки. За два года было создано более 200, хотя они привлекли лишь небольшое количество вкладчиков. Чеки были введены в 1987 году, но не прижились, поскольку магазины принимали только наличные деньги за свои дефицитные товары. Также предоставлялись ссуды для физических лиц. Однако в то время проблема советской экономики заключалась не в нехватке наличных денег, а в нехватке товаров, на которые их можно было потратить.

Также предоставлялись ссуды для физических лиц. Однако в то время проблема советской экономики заключалась не в нехватке наличных денег, а в нехватке товаров, на которые их можно было потратить.

В 1990 году, когда Советский Союз распадался, президент Российской Республики Борис Ельцин объявил Республиканский Сберегательный банк Российской Федерации (подразделение Сбербанка) собственностью республики. Ельцин работал с председателем банка Павлом Жикаревым над приватизацией российского Сбербанка в 1991 году. Он был организован как акционерное общество, в которое входило около 76 региональных банков, каждый из которых вел свою деятельность.В 1992 году был отменен контроль над ценами на потребительские товары, что привело к быстрой инфляции; Сбербанк заморозил счета вкладчиков в начале года, чтобы предотвратить дальнейший рост денежной массы. В 1993 году Жикарева, который руководил банком в течение 25 лет, сменил зампред Олег Яшин. К 1993 году Центральный банк России приобрел контрольный пакет акций Сбербанка. Центральный банк и Минфин пытались получить почти полный контроль над Сбербанком в первые годы его существования, но в конце концов парламент постановил, что он должен оставаться независимой организацией. .Однако полная приватизация была отложена на неопределенный срок в 1995 году, когда появились слухи о том, что российский магнат с обанкротившимся банком в прошлом планировал получить контроль над Сбербанком.

Центральный банк и Минфин пытались получить почти полный контроль над Сбербанком в первые годы его существования, но в конце концов парламент постановил, что он должен оставаться независимой организацией. .Однако полная приватизация была отложена на неопределенный срок в 1995 году, когда появились слухи о том, что российский магнат с обанкротившимся банком в прошлом планировал получить контроль над Сбербанком.

Недавно приватизированный Сбербанк представлял собой разветвленную организацию с более чем 40 000 отделений и почти 90% сбережений населения. Несмотря на то, что здесь выплачивались процентные ставки, которые часто были ниже уровня инфляции, россияне, которые хотели открыть счет в банке, продолжали приносить свои деньги в знакомое советское учреждение.Многие граждане предпочитали хранить дома свои сбережения в долларах. Сбербанк был обременен некоторыми убыточными операциями, такими как обработка платежей за коммунальные услуги и работа филиалов в регионах, которые не обслуживались никаким другим банком. Тем не менее, его доминирование на рынке розничных сбережений позволило ему работать с прибылью. Сбербанк использовал свои огромные резервы наличности для предоставления ссуд более мелким банкам, у которых не было значительной депозитной базы. Он также вложил значительные средства в государственные облигации, известные как ГКО.

Тем не менее, его доминирование на рынке розничных сбережений позволило ему работать с прибылью. Сбербанк использовал свои огромные резервы наличности для предоставления ссуд более мелким банкам, у которых не было значительной депозитной базы. Он также вложил значительные средства в государственные облигации, известные как ГКО.

Небольшие коммерческие банки, которых в начале 1990-х годов было около 2000, были более эффективными и адаптируемыми, чем Сбербанк, и более привлекательными для частного бизнеса. В начале 1990-х годов лишь около двух процентов депозитов в Сбербанке приходилось на коммерческие предприятия. Коммерческие банки также начали привлекать больше розничных клиентов, выплачивая более высокие процентные ставки. К 1995 году доля Сбербанка в сбережениях населения упала примерно до 60 процентов. Однако позже в том же году вкладчики вернули свои деньги в Сбербанк, когда коммерческие банки потряс кризис доверия.Межбанковское кредитование было приостановлено, когда некоторые банки оказались неплатежеспособными. Несмотря на то, что его счета предлагали менее выгодные условия, Сбербанк был единственным банком, обеспеченным государственной гарантией по всем депозитам. Потребители предпочли стабильность прибыли, и доля Сбербанка в депозитах населения снова выросла до более чем 70 процентов.

Несмотря на то, что его счета предлагали менее выгодные условия, Сбербанк был единственным банком, обеспеченным государственной гарантией по всем депозитам. Потребители предпочли стабильность прибыли, и доля Сбербанка в депозитах населения снова выросла до более чем 70 процентов.

Тем временем Сбербанк модернизировал и добавлял услуги. В 1994 году он подписал соглашения с Hewlett Packard и Unisys о компьютеризации всех своих филиалов и внедрении централизованной клиринговой системы.Его первый банкомат открылся в том же году в московском аэропорту Шереметьево. Сбербанк также переоборудовал некоторые из своих отделений из мрамора и стекла, чтобы развеять их репутацию тусклых. В середине 1990-х банк приступил к строительству новой роскошной штаб-квартиры в центре Москвы.

Андрей Казьмин стал председателем Сбербанка в начале 1995 года. В качестве бывшего заместителя министра финансов он имел тесные связи с Центральным банком. Его видение Сбербанка было развито в четырехлетней Концепции развития банка, представленной в 1996 году. Казмин хотел превратить Сбербанк в универсальный коммерческий банк и расширить обслуживание корпоративных клиентов, сохранив при этом особое внимание к банковскому обслуживанию физических лиц. В то время Сбербанк вкладывал значительные средства в казначейские облигации, или ГКО, на долю которого приходилось около 50 процентов из них. Пока эта стратегия была прибыльной, но была бы катастрофической, если бы правительство изменило свою жесткую политику в отношении рубля. Прибыль Сбербанка в 1996 году оценивалась в 2,7 миллиарда долларов.