Счет 60 в бухгалтерском учете: подробный разбор

Стать клиентом

Имя: *

Фамилия: *

Отчество:

Телефон *

E-mail*

Я даю согласие на обработку персональных данныхСпасибо за ваше обращение!

Написать нам

Имя: *

Фамилия: *

Отчество:

Телефон *

E-mail*

Я даю согласие на обработку персональных данныхПроверка чекбоксов

Имя: *

Фамилия: *

Отчество:

E-mail*

Линия консультации

Готовый договор

Банк привилегий

Я даю согласие на обработку персональных данныхСпасибо за ваше обращение!

Четвергова Надежда

Ведущий экономист-консультант «Что делать Консалт»

Бухучет. Учетная политика

|

Бухгалтеру

|

Pro K+

Учетная политика

|

Бухгалтеру

|

Pro K+

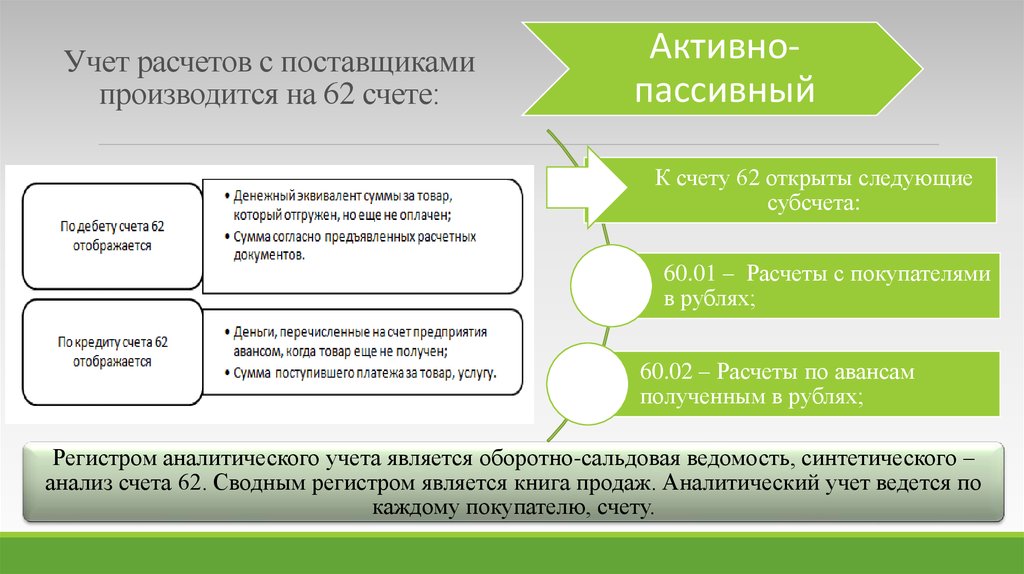

Счет 60 «Расчеты с поставщиками и подрядчиками» — один из самых ходовых в бухучете. Разобрались, когда его применять и что ставить в кредит. Какие субсчета можно использовать — показали на примерах.

Типовые бухгалтерские проводки

подробнее

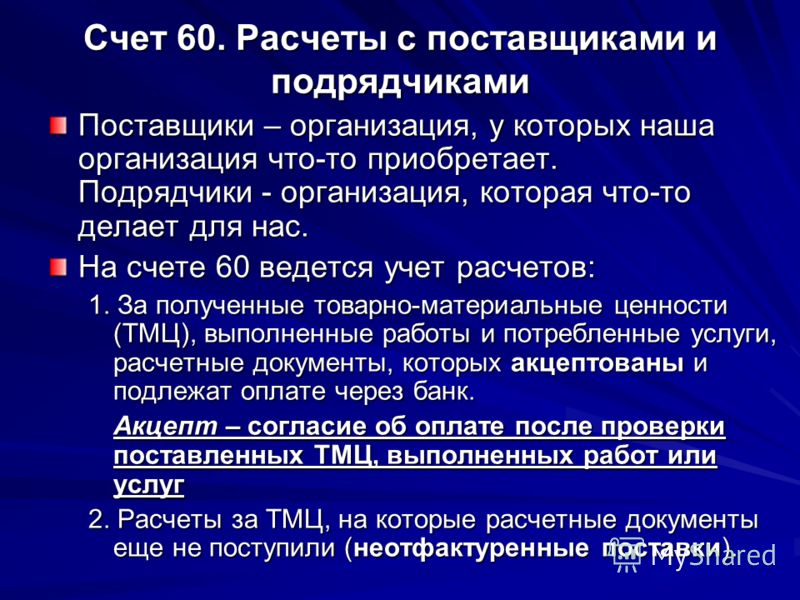

Когда применять счет 60

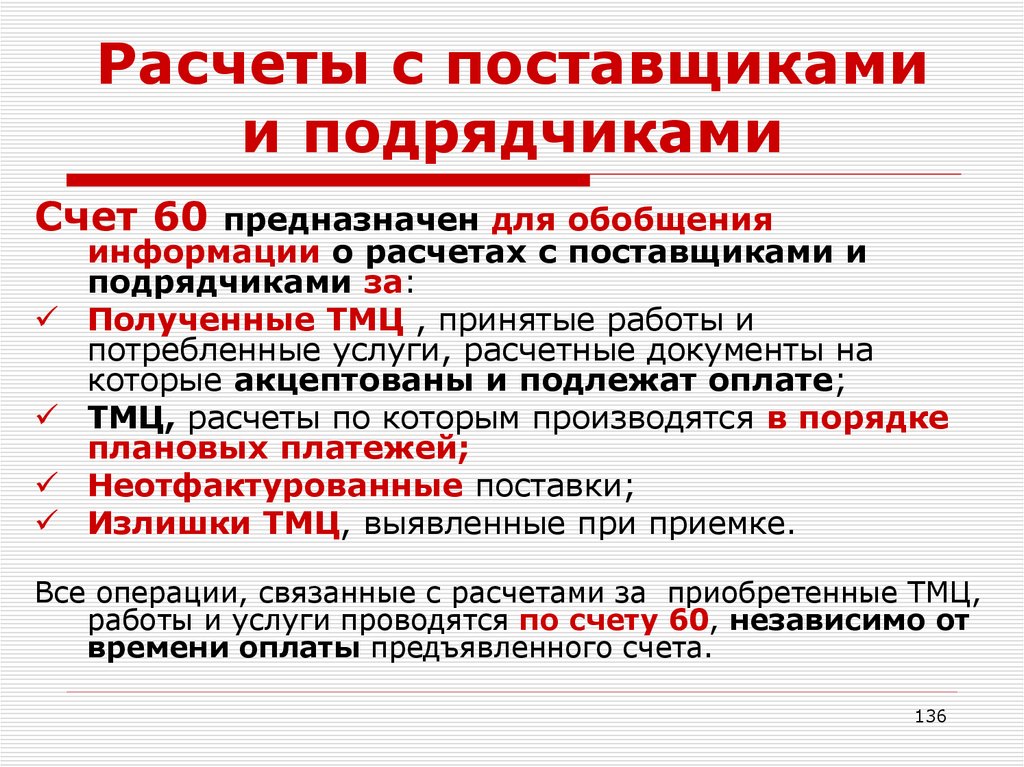

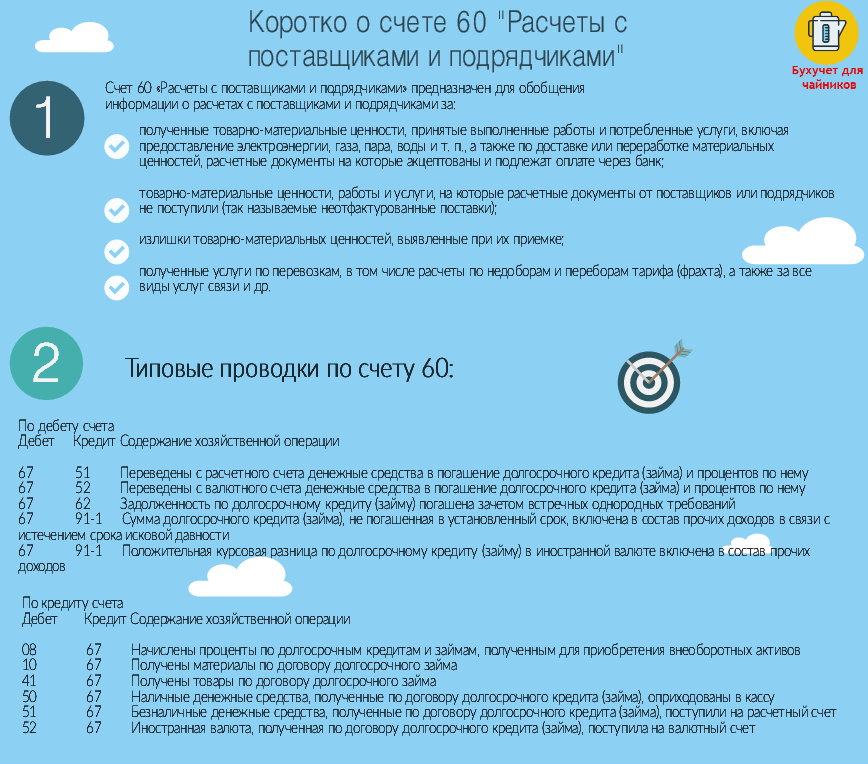

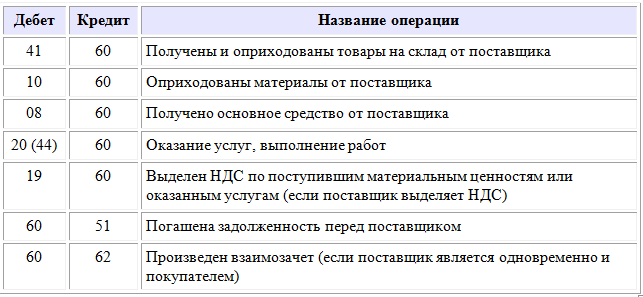

Все операции, связанные с расчетами за приобретенные материальные ценности, принятые работы или потребленные услуги, отражают на счете 60. Например, используйте счет 60, когда:

- получили товарно-материальные ценности;

- приняли работы;

- потребили услуги, включая предоставление электроэнергии, газа, пара, воды и т. п.;

- приняли доставку или переработку материальных ценностей, расчетные документы на которые акцептованы и подлежат оплате через банк;

- приняли товарно-материальные ценности, работы и услуги, на которые расчетные документы от поставщиков или подрядчиков не поступили —неотфактурованные поставки;

- выявили излишки товарно-материальных ценностей при их приемке;

- получили услуги по перевозкам, в том числе расчеты по недоборам и переборам тарифа, а также за все виды услуг связи и др.

Организации, которые выполняют функции генподрядчика, расчеты со своими субподрядчиками также отражают на счете 60.

Путеводитель «Корреспонденция счетов»

подробнее

Как кредитуется счет 60

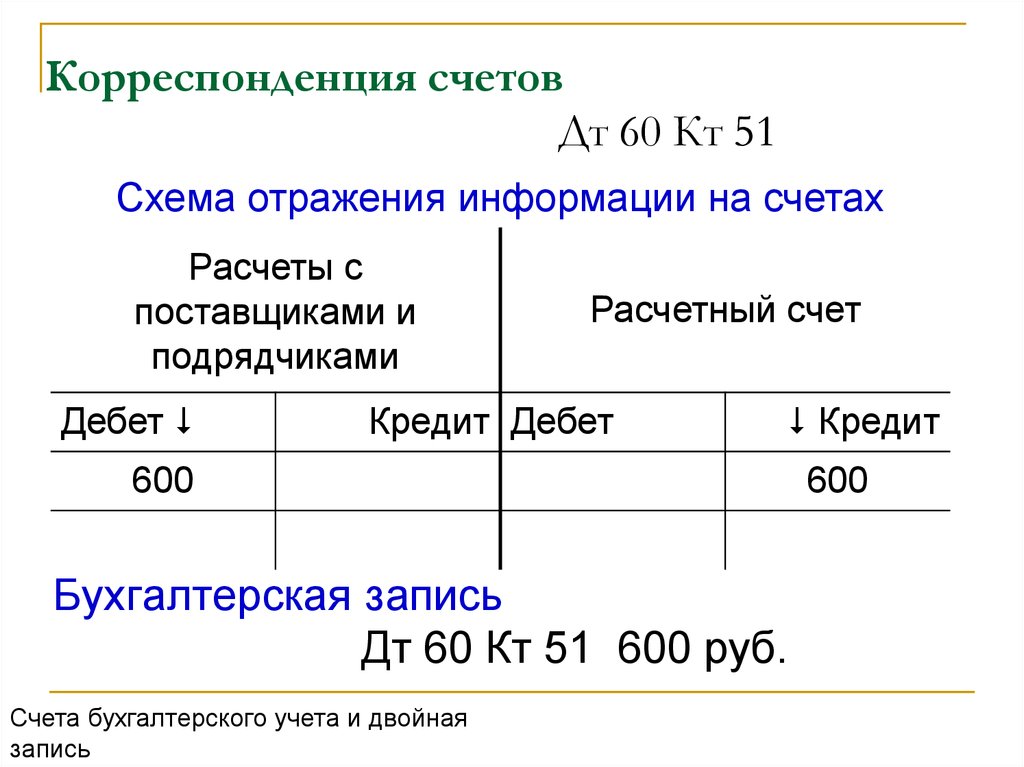

Счет 60 кредитуется на стоимость принимаемых к бухгалтерскому учету товарно-материальных ценностей, работ, услуг в корреспонденции со счетами учета этих ценностей или счетов учета соответствующих затрат. Либо используют счет 15 «Заготовление и приобретение материальных ценностей».

За услуги по доставке товаров, а также по переработке материалов на стороне записи по кредиту счета 60 производят в корреспонденции со счетами учета производственных запасов, товаров, затрат на производство и т. п.

Независимо от оценки товарно-материальных ценностей в аналитическом учете, счет 60 в синтетическом учете кредитуется согласно расчетным документам поставщика.

Путеводитель. Какими бухгалтерскими записями в учете отражать основные операции с объектами ОС при применении ФСБУ 26/2020 и ФСБУ 6/2020

Счет 60 кредитуется на соответствующую сумму в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами», когда:

- счет поставщика акцептован и оплачен до поступления груза, а при приемке на склад товарно-материальных ценностей обнаружилась их недостача сверх предусмотренных в договоре величин против отфактурованного количества;

- при проверке счета поставщика или подрядчика обнаружили несоответствие цен, арифметические ошибки.

За неотфактурованные поставки счет 60 кредитуется на стоимость поступивших ценностей.

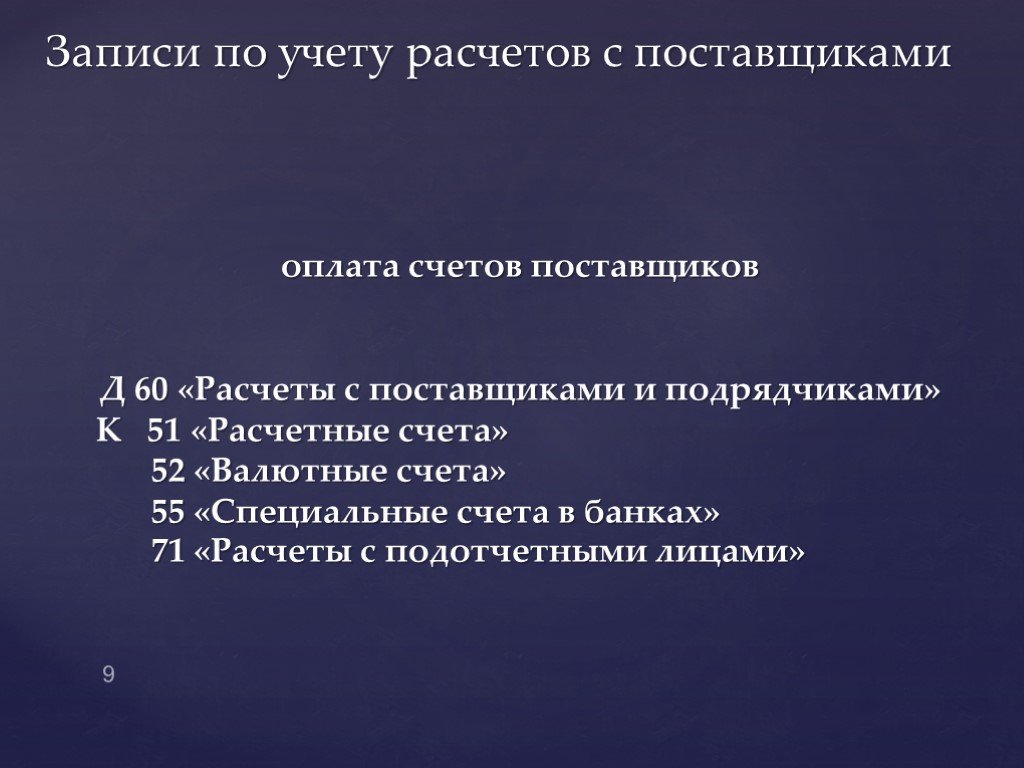

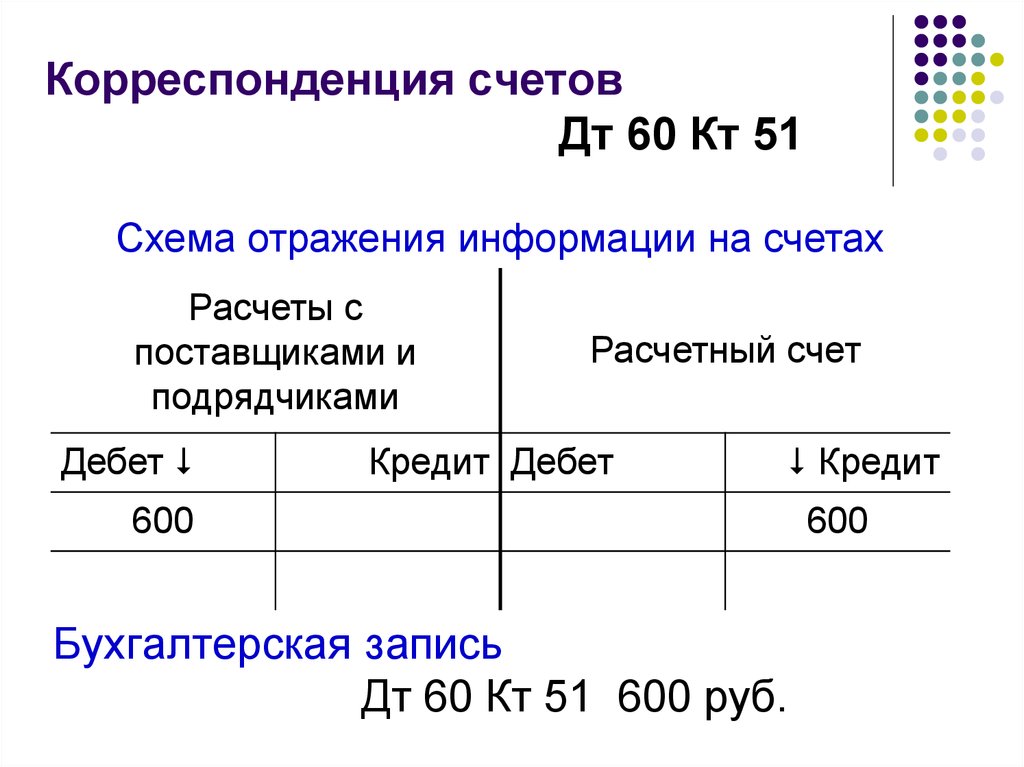

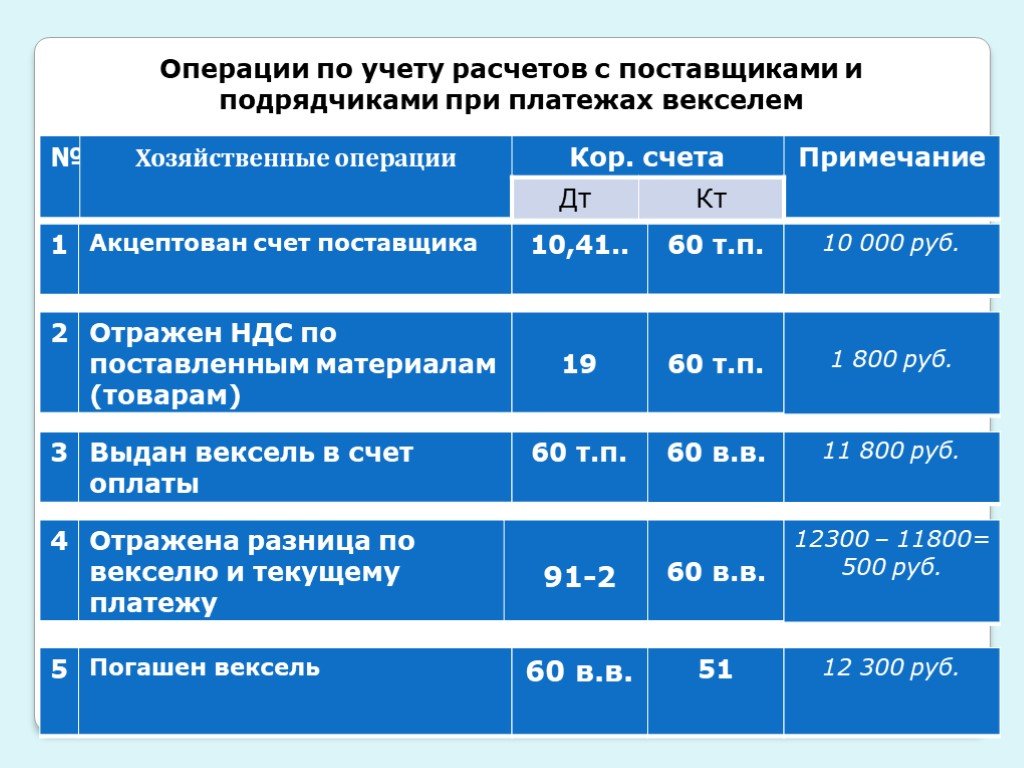

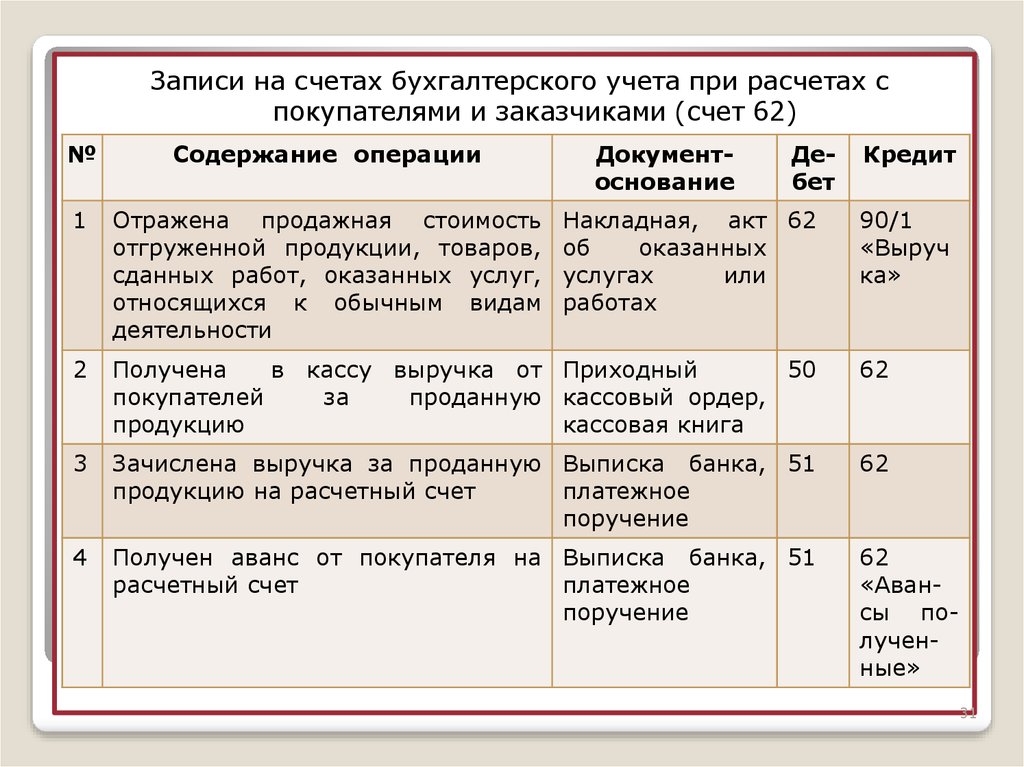

Счет 60 дебетуется на суммы исполнения обязательств, включая авансы и предварительную оплату, в корреспонденции со счетами учета денежных средств и др. При этом суммы выданных авансов и предварительной оплаты учитывают обособленно. Суммы задолженности поставщикам и подрядчикам, обеспеченные выданными организацией векселями, не списывают со счета 60, а учитывают обособленно в аналитическом учете.

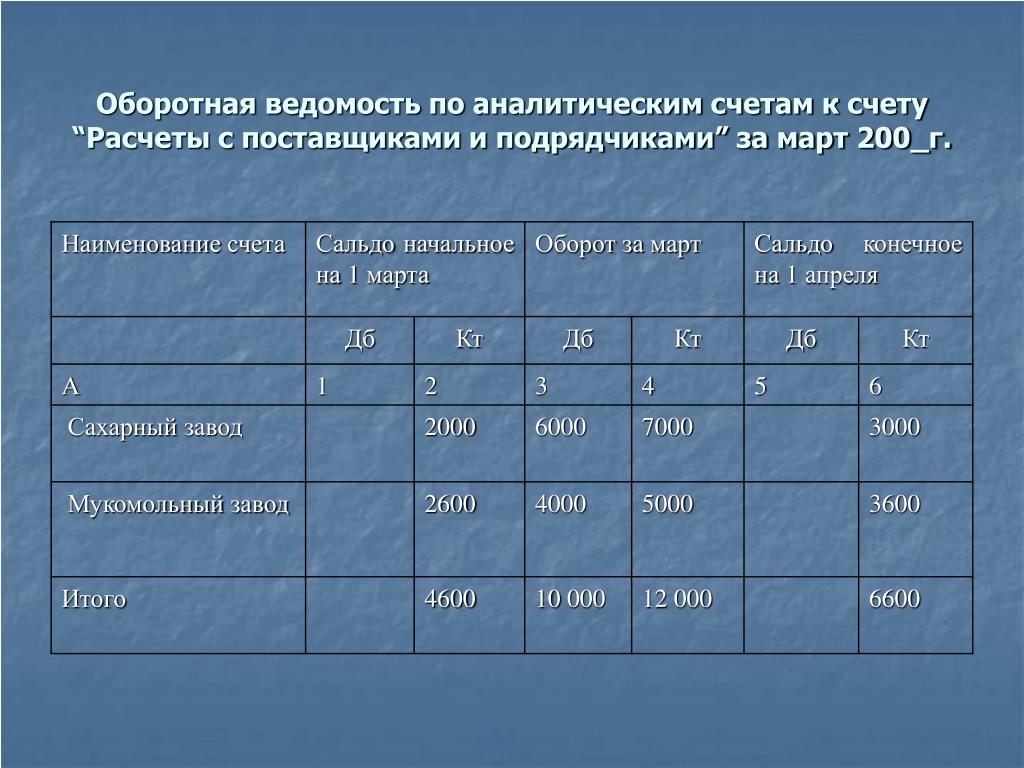

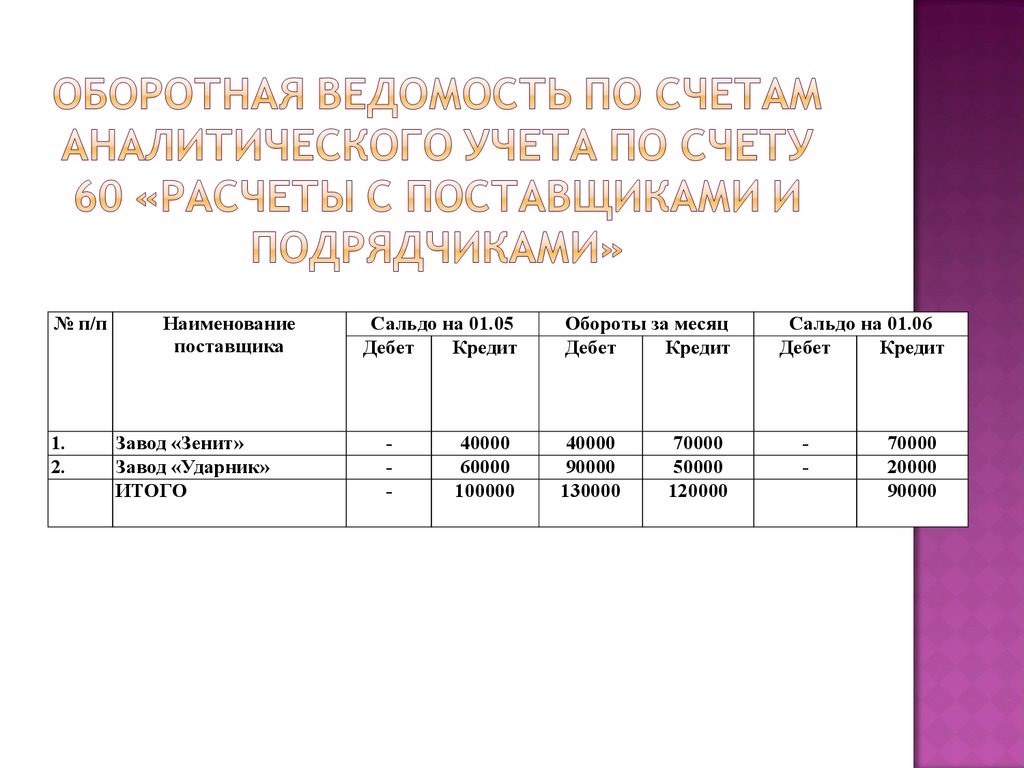

Аналитический учет по счету 60 ведут по каждому предъявленному счету, а расчетов в порядке плановых платежей — по каждому поставщику и подрядчику. При этом построение аналитического учета должно обеспечить возможность получить необходимые данные по:

- поставщикам по акцептованным и другим расчетным документам, срок оплаты которых не наступил;

- поставщикам по не оплаченным в срок расчетным документам;

- поставщикам по неотфактурованным поставкам;

- авансам выданным;

- поставщикам по выданным векселям, срок оплаты которых не наступил;

- поставщикам по просроченным оплатой векселям;

- поставщикам по полученному коммерческому кредиту и др.

Путеводители по всем участкам бухгалтерского учета

подробнее

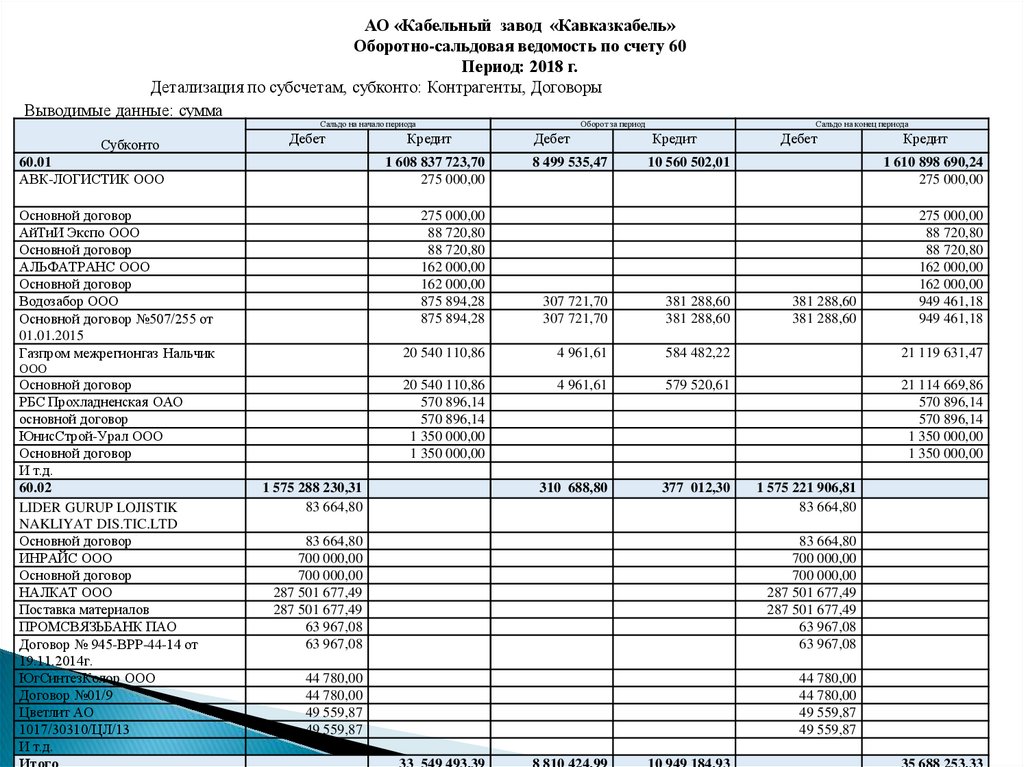

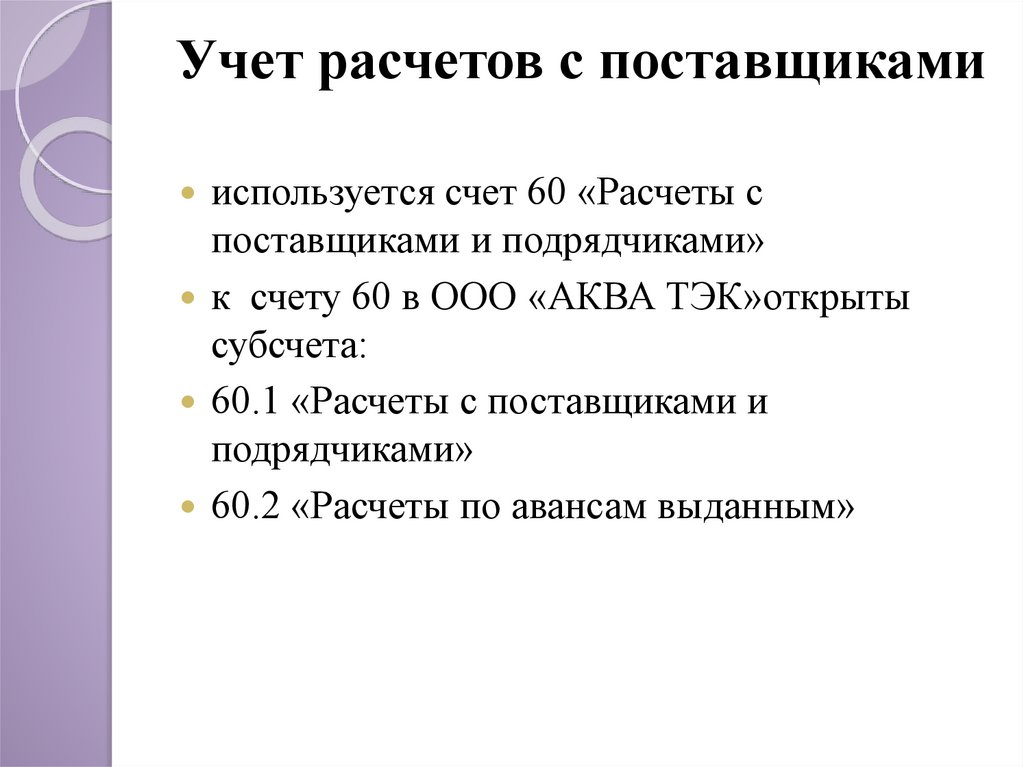

Какие субсчета открывают к счету 60

Откройте к счету 60 минимум два субсчета: один — для учета задолженности перед поставщиком, второй — для авансов выданных. Бухгалтерские программы предлагают множество вариантов субсчетов к счету 60.

Пример

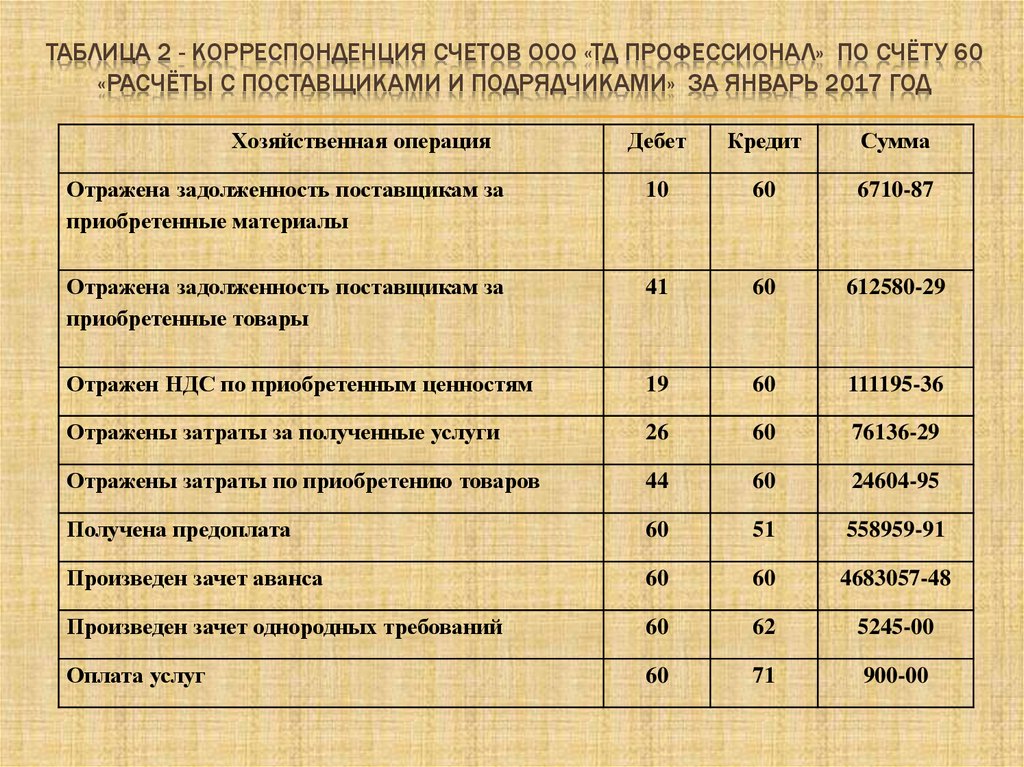

Учет расчетов с поставщиками на субсчете 60.01

Дт 08 (10, 41) – Кт 60.01 — поступили ОС, МПЗ

Дт 20 (26, 44, 91) – Кт 60.01 — оказаны услуги, выполнены работы

Дт 19 – Кт 60.01 — входной НДС

Дт 60.01 – Кт 51 — погашена задолженность перед поставщиком

Учет авансов выданных на субсчете 60.02

Дт 60.02 – Кт 51 — перечислен аванс

Дт 60.01 – Кт 60.02 — зачтен аванс

Учет процентов по коммерческому кредиту у покупателя

Дт 91.02 – Кт 60.01 — проценты поставщику за отсрочку платежа

Д 60.

02 – К 91.01 — проценты за выданный поставщику аванс

02 – К 91.01 — проценты за выданный поставщику аванс Примеры использования счета 60 в различных ситуациях от КонсультантПлюс Типовая ситуация: Учет расчетов с контрагентами: счета 60, 62, 76 Вопрос: Как в учете отражается импорт оборудования Готовое решение: Как отражать в бухгалтерском учете выданные авансы Готовое решение: Как отражать в бухгалтерском учете неотфактурованные поставки Готовое решение: Как оформить и отразить в бухгалтерском учете оплату услуг, работ за наличный расчет |

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г. Контакты редакции: +7 (495) 784-73-75, [email protected]

По этой теме

Pro K+ Как получить согласие на обработку персональных данных Pro K+ Добровольное страхование граждан: что изменилось Pro K+ Фирменное наименование и коммерческое обозначение: отличия, правовая охрана, способы защиты

Консультант Плюс

Бесплатный доступ на 3 дня

Получить бесплатный доступ

Спасибо за ваше обращение!

ВЭД (бухучет и налоги)

Иное (интеллектуальное право, земельное право, семейное право, регистрация недвижимости)

Представительство в суде

Налогообложение и отчетность (УСН, спецрежимы)

Бюджетный учет (КОСГУ) и учетная политика (РСБУ)

Зарплата, НДФЛ, страховые взносы

Налоговые проверки и судебные споры с ФНС

Бюджетная и налоговая отчетность

Договорная работа

Иностранные работники

Охрана труда (медосмотры, СОУТ и тд)

ККТ

Оформление приема, увольнения и перевода сотрудников (кадровый документооборот)

Договорная работа (договора поставки, аренды, комиссии, подряда, цессии, новации, займа, НИОКР, коммерческого кредита, лизинга)

Начисление и уплата налогов, отчетность (ОСН)

Учредительные документы. Корпоративные процедуры.

Корпоративные процедуры.

Подготовка документации, планирование закупок, заключение договора по 223-ФЗ

Бухучет. Учетная политика

Корпоративные процедуры

Бюджетная смета казенного учреждения или план ФХД бюджетного (автономного) учреждения

НДФЛ, страховые взносы, зарплата

Взаимодействие с надзорными, контрольными органами, органами государственной и муниципальной власти

Претензионно-исковая работа

Разработка локальных нормативных актов и должностных инструкций

Совместители внутренние и внешние, договора ГПХ

Трудовые споры

Взаимодействие с надзорными, контрольными органами, органами государственной и муниципальной власти (проверки, ответственность)

Подготовка документации, планирование закупок, заключение госконтрактов по 44-ФЗ

Права на объект интеллектуальной собственности, передача исключительных и не исключительных прав по лицензионному договору

14.11.2022 — 24.11.2022

Курс повышения квалификации

Практический курс.

15.11.2022 — 16.11.2022

Вебинар

ОНЛАЙН. Новые ФСБУ и их влияние на показатели отчетности — готовимся к формированию бухгалтерской отчетности за 2022 год

Email:

Поздравляем! Вы успешно подписались на рассылку

Нет

Получите полный доступ к КонсультантПлюс бесплатно!

Попробовать

Да

Вы переходите в систему КонсультантПлюс

Перейти

Счет 60 бухгалтерского учета: взаимодействие с контрагентами

Рассмотрим, как вести учет взаиморасчетов с российскими и иностранными контрагентами в программе «1С:Бухгалтерия 8», ред. 3.

3.

Российские контрагенты

Сначала определяемся со счетами расчетов, которые будут использованы при отражении операции.

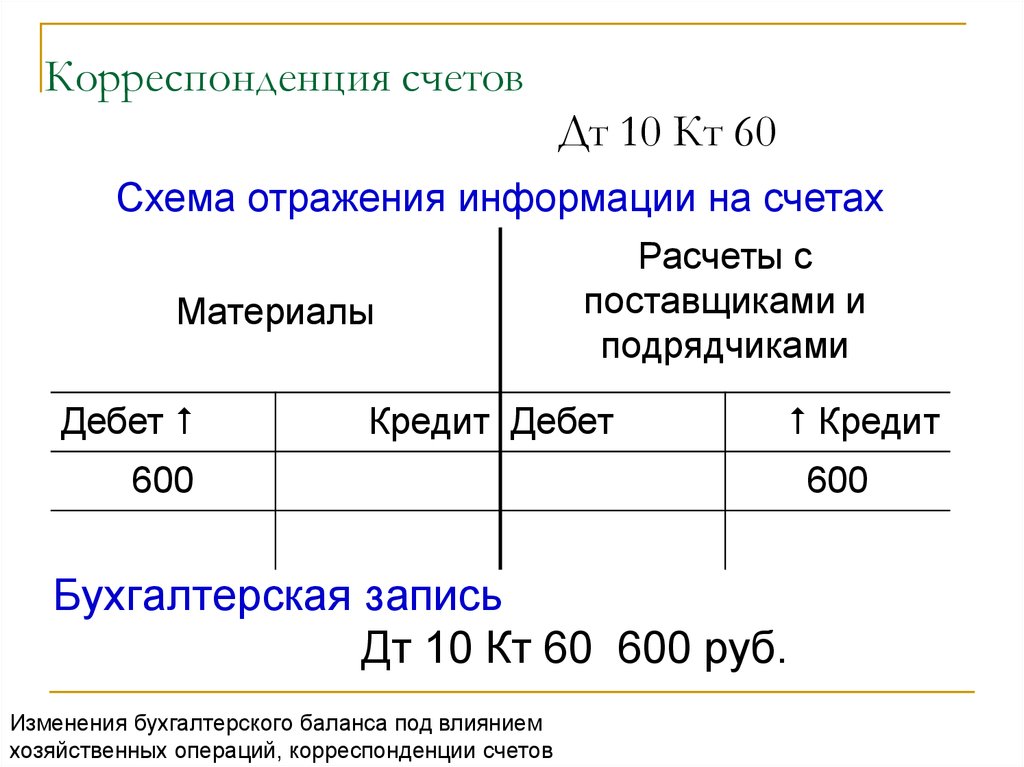

В плане счетов есть предопределенные счета: 60.01 и 60.02. Эти счета служат для отражения хозяйственных операций, по которым расчеты ведутся в рублях.

Для того чтобы отразить данную операцию, необходимо создать новый договор с контрагентом, выбрать валюту расчетов – рубли.

Далее создаем «Списание с расчетного счета», вид операции «Оплата поставщику». В списании с расчетного счета выбираем «Счет учета 51». Далее проставляем суммы, после проведения документа анализируем проводки.

Затем создаем поступление товаров и услуг, полностью заполняем табличную часть и выбираем тот же договор, что был выбран в списании с расчетного счета. После проведения документа анализируем проводки:

- по дебету счета 60.01 и кредиту счета 60.02 – на сумму зачета аванса, уплаченного поставщику;

- по дебету счета 41. 01 и кредиту счета 60.01 – на стоимость товара.

01 и кредиту счета 60.01 – на стоимость товара.

01 и кредиту счета 60.01 – на стоимость товара.Далее выполняем «Закрытие месяца» в разделе «Операции».

Для того чтобы отразить возникновение задолженности, необходимо создать документ «Реализация товаров и услуг», который находится на закладке «Продажа».

Отражаем поступившую оплату в разделе «Банк и касса», выбираем договор и указываем сумму в рублях.

Иностранные контрагенты

Сначала загружаем курсы валют для правильных взаиморасчетов. Для этого заходим в меню «Справочники», нажимаем «Валюты» и «Загрузить курсы валют». Открывается диалоговое окно, в котором проставляем период загрузки, а также устанавливаем флаг напротив нужной валюты и нажимаем «Загрузить».

Затем нужно определиться с счетами расчетов, которые будем использовать при отражении операции, так как это прямым образом влияет на расчеты по налогу на прибыль. Здесь чаще всего допускаются ошибки.

Здесь чаще всего допускаются ошибки.

В плане счетов есть предопределенные счета: 60.21, 60.22, 60.31, а также 60.32.

Счета 60.21 и 60.22 необходимы для отражения хозяйственных операций, по которым расчеты ведутся в иностранной валюте. Это значит, что Акт будет выставлен в валюте и оплачен с валютного счета.

Счета 60.31 и 60.32 служат для расчетов в условных единицах. То есть Акт будет выставлен в валюте, но расчеты будут вестись в рублях.

Чтобы отразить данную операцию, необходимо создать новый договор с контрагентом, выбрать валюту расчетов.

Затем создаем «Списание с расчетного счета», вид операции «Оплата поставщику». В списании с расчетного счета выбираем «Счет учета 52» – нужен валютный расчетный счет и договор с контрагентом, созданный ранее. Далее проставляем суммы, после проведения документа анализируем проводки.

Следующий этап – отражение поступления товаров и услуг. Для этого полностью заполняем табличную часть и выбираем тот же договор, что был выбран в списании с расчетного счета. После проведения документа анализируем проводки:

Для этого полностью заполняем табличную часть и выбираем тот же договор, что был выбран в списании с расчетного счета. После проведения документа анализируем проводки:

- по дебету счета 60.21 и кредиту счета 60.22 – на сумму зачета аванса, уплаченного иностранному поставщику;

- по дебету счета 41.01 и кредиту счета 60.21 – на стоимость товара. Сумма проводки определяется как произведение значения на курс иностранной валюты на дату перечисления аванса в размере перечисленного аванса, и оставшаяся часть – на дату поступления товаров и услуг.

Далее выполняем «Закрытие месяца» в разделе «Операции». После выполнения регламентной операции «Переоценка валютных средств» смотрим справку-расчет.

Обратите внимание, что с 2015 г. суммы переоценки по валютным операциям учитываются в налоговом учете.

Для того чтобы отразить возникновение задолженности, необходимо создать документ «Реализация товаров и услуг», который находится на закладке «Продажа». При этом нужно уделить особое внимание договору контрагента: в поле «Расчеты» выбираем цену в евро, а расчеты в рублях.

При этом нужно уделить особое внимание договору контрагента: в поле «Расчеты» выбираем цену в евро, а расчеты в рублях.

Далее передаем данный договор в реализацию. В результате проведения используется счет 62.31. Сумма проводки определяется как курс на дату операции умноженный на валютный эквивалент. Отражаем поступившую оплату в разделе «Банк и касса», выбираем договор и указываем сумму в рублях. Далее на основании курса на дату оплаты рассчитывается сумма в валютном выражении.

Закрытие авансов

Закрытие авансов происходит на усмотрение бухгалтера. Для ведения бухгалтерского учета важно закрепить в организации правила отнесения оплаты на аванс и способ его дальнейшего погашения в учетной политике.

Зачет авансов происходит в документах «Поступление товаров и услуг», «Реализация товаров и услуг», а погашение задолженности – в документах «Списание с расчетного счета», «Поступление на расчетный счет», «РКО» и «ПКО».

Система поддерживает 3 вида зачета аванса:

- Автоматически.

- По документу.

- Не погашать задолженность (в документах оплаты, закрывается счет расчетов) и не зачитывать аванс (в документах движения товаров, закрывается счет авансов).

Если организация ведет учет взаиморасчетов с контрагентами в целом по договору без детализации по документам, то в этом случае сумма превышения оплаты над задолженностью либо сделанной прежде отгрузкой зачитывается в полученные, а также выданные авансы в счет будущих поставок. Таким образом система автоматически зачитывает авансы.

Данный вид зачета авансов используется, если организация осуществляет углубленный контроль задолженности и оплаты, в также детализирует расчеты с контрагентами до конкретного документа. Т.е. оплата выполняется только по определенному документу, и каждая отгрузка выполняется под конкретный аванс.

При выборе вида расчетов «По документам» в документах движения товаров, работ и услуг автоматически появляется новый реквизит «Зачет авансов», а для документов движения денежных средств новая вкладка «Документ расчетов». Бухгалтер самостоятельно определяет документ движения товаров, или платежным документам указывается аванс и его сумма.

Бухгалтер самостоятельно определяет документ движения товаров, или платежным документам указывается аванс и его сумма.

Также существует возможность не зачитывать авансы: тогда полученные суммы авансов будут суммироваться на авансовых счетах расчетов с покупателями/поставщиками.

Данная автоматизация взаиморасчетов применяется с целью применения в следующих случаях:

1) Оплата товара либо услуг производится двумя частями (аванс и его погашение, указывается в назначении платежа). Например, если поступившая оплата – это аванс, то наша задолженность не зачитывается. Необходимо указывать в реквизите погашение задолженности: не погашать. Когда зачислится вторая доля оплаты, в документе указывается – по документу или же автоматически.

2) Предприятие зачитывает всю полученную или же перечисленную оплату как аванс и только документами «Поступление товаров и услуг» и «Реализация товаров и услуг». В этом случае необходимый аванс также принимается автоматически или по документу. Данный метод даст возможность установить сумму непокрытого аванса или же задолженности.

В этом случае необходимый аванс также принимается автоматически или по документу. Данный метод даст возможность установить сумму непокрытого аванса или же задолженности.

3) Аванс ориентирован на реализацию иных сделок. По этой причине зачитывать его нельзя, а товары реализуются только лишь в счет задолженности с поставщиком. В данном случае «Поступление товаров и услуг» и «Реализация товаров, работ, услуг» учитываются на счете расчетов с контрагентом, сохраняется информация о сумме непокрытого аванса. Зачитываются ранее полученные авансы или не может быть отрегулировано без редактирования счетов по учету с контрагентом.

При выборе данных настроек в документах поступления и реализации товаров, работ, услуг будет скрыт «Счет расчетов по авансам», а в документах движения денежных средств с поставщиками и подрядчиками – счет расчетов.

Подпишись на рассылку от «ПБ», чтобы всегда сходился баланс :)

Новости, экспертные статьи, обучение.

Настоящим подтверждаю, что я ознакомлен с условиями политики конфиденциальности и даю и согласие на обработку персональных данных.*

Настоящим подтверждаю, что я даю согласие на получение рассылки

Что такое Расчетная квитанция? | СКМ | Кооператив ресурсов цепочки поставок (SCRC) | Университет штата Северная Каролина Кооператив по ресурсам цепочки поставок

Расчет по оценочным поступлениям (ERS) — это процедура автоматического расчета поступлений товаров. Он был разработан General Motors (GM) для экономии времени и денег компании (1). К основным преимуществам ERS относятся предотвращение отклонения счетов (2), устранение работы, не добавляющей ценности (например, задач, связанных с выверкой), и альтернативная стоимость экономии капитала (3).

Когда в 1994 году GM впервые применила этот процесс, он обрабатывал примерно 1,5 миллиона транзакций в месяц. ERS фактически устранил необходимость в бумажных счетах-фактурах и чеках между компанией и ее поставщиками (3). С тех пор было разработано несколько вариаций оригинальной процедуры ГМ.

С тех пор было разработано несколько вариаций оригинальной процедуры ГМ.

ERS становится все более и более широко используемой транзакцией электронного обмена данными (EDI), поскольку были учтены юридические и бухгалтерские последствия.

Руководители цепочки поставок должны ознакомиться с целью и использованием транзакции ERS, в частности, в качестве поставщика, поскольку вы можете столкнуться с требованием ваших клиентов использовать эту технологию.

Что это?

ERS — это бизнес-процесс между торговыми партнерами, которые ведут торговлю без счетов-фактур. В транзакции ERS поставщик отправляет товары на основании предварительного уведомления об отгрузке (ASN), а покупатель после получения подтверждает наличие соответствующего заказа на поставку или договора, проверяет подлинность и количество товаров, а затем оплачивает поставщик.

Как это работает?

Поставщик и его покупатель заключают соглашение об использовании расчетов по оцененным поступлениям. Поставщик держит покупателя в курсе данных каталога цен/продаж, из которых покупатель извлекает точную информацию о продукте и ценах в течение цикла покупки. Поставщик доставляет ASN покупателю, что позволяет правильно планировать погрузку/приемку доков и формировать точные поступления материалов. Покупатель разрешает поставщику произвести оплату после подтверждения прибытия товаров, что делает счет-фактуру излишним.

Поставщик держит покупателя в курсе данных каталога цен/продаж, из которых покупатель извлекает точную информацию о продукте и ценах в течение цикла покупки. Поставщик доставляет ASN покупателю, что позволяет правильно планировать погрузку/приемку доков и формировать точные поступления материалов. Покупатель разрешает поставщику произвести оплату после подтверждения прибытия товаров, что делает счет-фактуру излишним.

Несмотря на то, что существует множество вариантов того, как именно работает ERS, есть несколько общих элементов:

1. Информация о ценах – Список или каталог продуктов и цен отправляется поставщиком покупателю. Информация имеет согласованный «срок хранения» (30 дней, 60 дней и т. д.). Эта информация о ценах может быть отправлена покупателю в электронном виде, по факсу или в бумажной форме. В некоторых случаях это становится частью письменного контракта.

2. Заказанные продукты/товары — Покупатель, используя информацию о ценах, отправленную поставщиком, размещает заказ. Обычно создается заказ на поставку с указанием количества, типа продукта, цены, фрахта, налога и т. д. Этот заказ на поставку может быть отправлен в электронном виде (EDI), по факсу или на бумаге. Этот заказ на покупку имеет уникальный номер для конкретного заказа. Некоторые покупатели не размещают заказ на поставку, а размещают заказ на товары в соответствии с конкретными условиями контракта. Указан конкретный номер контракта. Заказ может быть размещен через EDI, по факсу, на бумаге или в устной форме.

Обычно создается заказ на поставку с указанием количества, типа продукта, цены, фрахта, налога и т. д. Этот заказ на поставку может быть отправлен в электронном виде (EDI), по факсу или на бумаге. Этот заказ на покупку имеет уникальный номер для конкретного заказа. Некоторые покупатели не размещают заказ на поставку, а размещают заказ на товары в соответствии с конкретными условиями контракта. Указан конкретный номер контракта. Заказ может быть размещен через EDI, по факсу, на бумаге или в устной форме.

3. Предварительное уведомление об отгрузке (ASN) . Поставщик подтверждает заказ, отправляя ASN покупателю. ASN обычно отправляется покупателю в электронном виде. В среде EDI используется набор транзакций/данных ANSI X12 856 (отгрузочное уведомление/манифест). Обратите внимание, что набор транзакций 856 не содержит информации о ценах или налогах.

4. Отгруженные товары/продукты – Поставщик отправляет товары с подробным коносаментом или упаковочным листом, в котором указан номер заказа на покупку или контракта.

5. Процесс проверки/сопоставления — Покупатель сопоставляет приходную накладную (коносамент, упаковочный лист) с ASN, заказом на поставку или контрактом для подтверждения точности.

6. Процесс оплаты . Вместо ответа на счет поставщика покупатель рассчитывает платеж на основе информации о цене, хранящейся на его компьютере. Обновления цен могут быть зарегистрированы на компьютере покупателя либо вручную, либо с помощью сообщений EDI, отправляемых поставщиком. Тип, количество и состояние полученных товаров вводятся либо вручную в компьютер покупателя, либо с помощью штрих-кодов. Компьютерная система рассчитывает сумму платежа путем умножения цены за единицу на полученное количество, начисление или уплату налога, а также учитывает условия ценообразования. Дата поступления товара используется как основание для принятия скидок и определения срока платежа. Оплата производится электронным переводом средств (EFT) или чеком (3).

7. Электронное представление и оплата счетов (EIPP) (4) – когда EIPP впервые был представлен несколько лет назад, он был ориентирован на поставщиков. Однако сверхурочные, корпоративный спрос и необходимость сокращения затрат и более эффективной обработки сместили акцент с поставщиков на покупателей и функцию кредиторской задолженности. Корпорации ищут улучшенную, согласованную обработку бэк-офиса и обнаруживают, что благодаря переходу на EIPP они могут обрабатывать такие объемы счетов, которые ранее были невозможны благодаря автоматизации, которую предлагает EIPP. Это особенно верно для узкоспециализированных отраслей сферы услуг, таких как юридическая и нефтяная. EIPP значительно упрощает обработку этих сложных и длинных счетов.

Электронное представление и оплата счетов (EIPP) (4) – когда EIPP впервые был представлен несколько лет назад, он был ориентирован на поставщиков. Однако сверхурочные, корпоративный спрос и необходимость сокращения затрат и более эффективной обработки сместили акцент с поставщиков на покупателей и функцию кредиторской задолженности. Корпорации ищут улучшенную, согласованную обработку бэк-офиса и обнаруживают, что благодаря переходу на EIPP они могут обрабатывать такие объемы счетов, которые ранее были невозможны благодаря автоматизации, которую предлагает EIPP. Это особенно верно для узкоспециализированных отраслей сферы услуг, таких как юридическая и нефтяная. EIPP значительно упрощает обработку этих сложных и длинных счетов.

Многие фирмы признались, что до внедрения EIPP они просто утверждали и оплачивали счета, поскольку либо объем, либо сложность счетов не позволяли достаточно времени для анализа или обработки — даже в течение 45–60 дней. В других случаях платеж задерживался до 120 дней, что вызывало финансовые проблемы у их поставщиков. Скидки за наличные редко, если вообще когда-либо, применялись в сфере услуг.

Скидки за наличные редко, если вообще когда-либо, применялись в сфере услуг.

EIPP дает покупателям возможность платить только за авторизованные покупки и услуги по согласованным ценам. Благодаря включению бизнес-правил в процесс, решения EIPP выявляют недостающие данные счета и возвращают счет поставщику для завершения до рассмотрения. В некоторых случаях решения EIPP выявляют ошибочно выставленные счета-фактуры и товары, используя возможности двух- и трехстороннего сопоставления (например, квитанции, заказы на покупку).

В случае более ориентированных на услуги отраслей, таких как юриспруденция и нефть, счета-фактуры сопоставляются с контрактами, делами или выездными квитанциями в рамках процесса утверждения для проверки счета-фактуры. В 2003 году юридический отдел крупного ритейлера сэкономил 2 миллиона долларов только на юридических счетах, выявив и не оплатив ошибочные расходы и счета. Другая компания обнаружила, что 3,2 процента всех ее счетов требовали корректировки расходов, а еще 1,5 процента требовали корректировки комиссий, что привело к фактической экономии для компании. Две компании, использующие продукт Xign EIPP, также добились лучших, чем ожидалось, результатов. Один крупный ритейлер обнаружил, что достиг своих целей EIPP FTE за первые шесть месяцев внедрения.

Две компании, использующие продукт Xign EIPP, также добились лучших, чем ожидалось, результатов. Один крупный ритейлер обнаружил, что достиг своих целей EIPP FTE за первые шесть месяцев внедрения.

Ссылки:

(1) Томас, К. (сентябрь 1994 г.). Компьютеры упрощают платежи поставщикам GM. Автомобильные новости.

(2) Веб-сайт SAP INFO. (август 2003 г.). Глоссарий терминов для пользователей SAP.

(3) Аноним. (сентябрь/октябрь 1998 г.). Расчет квитанций и соблюдение налогового законодательства. Налоговый исполнитель.

(4) Представление и оплата электронного счета: чем сложнее счет, тем больше выгода, Penny Gillespie Forrester Research, Inc. (2004)

Скидки за раннюю оплату по сравнению с потребностью в наличных

Некоторые продавцы предлагают скидку за досрочную оплату, например, 2/10, нетто 30. Это означает, что покупатель может вычесть 2% от причитающейся суммы, если продавец получает оплату в течение 10 дней вместо обычных 30 дней. Например, сумма счета в размере 1000 долларов США может быть погашена полностью, если покупатель заплатит 980 долларов США в течение 10 дней. В этом примере покупатель сэкономит 20 долларов США (2% X 1000 долларов США) за оплату на 20 дней раньше обычной даты платежа. Если у покупателя есть возможность делать это каждые 20 дней, это будет происходить 18 раз в течение года (365 дней разделить на 20 дней = 18 раз). Это означает, что компания может экономить до 360 долларов (20 долларов X 18 раз в год) каждый год, используя один 9 долларов.80 сумма. Следовательно, годовая процентная ставка составляет примерно 36% (360 заработанных долларов, разделенных на использованные 980 долларов).

Например, сумма счета в размере 1000 долларов США может быть погашена полностью, если покупатель заплатит 980 долларов США в течение 10 дней. В этом примере покупатель сэкономит 20 долларов США (2% X 1000 долларов США) за оплату на 20 дней раньше обычной даты платежа. Если у покупателя есть возможность делать это каждые 20 дней, это будет происходить 18 раз в течение года (365 дней разделить на 20 дней = 18 раз). Это означает, что компания может экономить до 360 долларов (20 долларов X 18 раз в год) каждый год, используя один 9 долларов.80 сумма. Следовательно, годовая процентная ставка составляет примерно 36% (360 заработанных долларов, разделенных на использованные 980 долларов).

С другой стороны, если бы покупателю пришлось занять 980 долларов в своем банке на 20 дней по ставке займа 6% в год, процентная ставка за 20 дней составила бы всего 3,22 доллара (980 долларов X 6% X 20/365). . Заплатив банку проценты в размере 3,22 доллара, покупатель сэкономит 20 долларов продавцу и, следовательно, будет лучше на 16,78 доллара (20,00 доллара минус 3,22 доллара). Если это произойдет 18 раз в год, чистая годовая экономия составит примерно 301 доллар [16,78 доллара X 18 раз; или 360 долларов в год, сэкономленные за вычетом годовых процентов, выплачиваемых банку в размере 59 долларов.($980 X 6%)].

Если это произойдет 18 раз в год, чистая годовая экономия составит примерно 301 доллар [16,78 доллара X 18 раз; или 360 долларов в год, сэкономленные за вычетом годовых процентов, выплачиваемых банку в размере 59 долларов.($980 X 6%)].

Скидка в размере 1% при оплате на 20 дней раньше соответствует годовой процентной ставке примерно 18%.

Ясно, что покупатели с достаточным остатком наличности или легкодоступной кредитной линией должны воспользоваться скидками при досрочной оплате. Однако некоторые покупатели оперируют очень небольшими наличными и не могут занимать дополнительные деньги. Эти покупатели могут поступить благоразумно, отказавшись от скидок за раннюю оплату, чтобы избежать риска перерасхода средств на своем текущем счете. Одна плата за овердрафт может превышать скидку за досрочный платеж. Если в результате овердрафта несколько чеков покупателя возвращаются поставщикам, общая сумма комиссий за овердрафт будет еще больше.

Если чеки покупателя возвращаются из-за недостаточности средств, его поставщики могут забеспокоиться о платежеспособности покупателя. Это может привести к тому, что один или несколько поставщиков потребуют оплаты во время доставки. Отмена 30-дневного кредита от поставщиков может иметь разрушительные последствия для покупателя с небольшими деньгами и исчерпанной кредитной линией.

Это может привести к тому, что один или несколько поставщиков потребуют оплаты во время доставки. Отмена 30-дневного кредита от поставщиков может иметь разрушительные последствия для покупателя с небольшими деньгами и исчерпанной кредитной линией.

Перед оплатой счетов до истечения срока их оплаты обязательно учитывайте остатки денежных средств и потребности в наличных деньгах вашей компании.

Запутался? Отправить отзыв

Продавец или сотрудник?

Иногда физическое лицо оказывает услуги компании и выставляет счет. Счет-фактура обрабатывается через кредиторскую задолженность, и в США компания может быть обязана выдать физическому лицу форму IRS 1099-NEC в январе следующего года.

В то время как компания рассматривает человека как независимого подрядчика, правила Налоговой службы могут предписывать, что человек фактически является сотрудником, работающим неполный рабочий день. Если лицо считается наемным работником, Налоговая служба требует, чтобы налоги с заработной платы удерживались, а форма W-2 выдавалась вместо формы 109. 9-НЭК.

9-НЭК.

Вы можете узнать больше о различиях между независимым подрядчиком и наемным работником на сайте www.IRS.gov.

Внутренний контроль

Чтобы защитить активы компании, важно, чтобы компания имела различные средства контроля за выдачей заказов на покупку, выдачей чеков, добавлением поставщиков в основной файл кредиторской задолженности, разделением обязанностей и другими мерами предосторожности, называемыми внутренними средствами контроля. .

Мы рекомендуем, чтобы специалист, хорошо разбирающийся в вопросах внутреннего контроля, провел проверку политик и процедур вашей компании.

Пакетирование платежей поставщикам

Для того чтобы персонал отдела кредиторской задолженности работал эффективно, полезно обрабатывать чеки, выписанные поставщикам, только в определенные дни каждого месяца. Мы надеемся, что выписывание чеков в заранее объявленные дни уменьшит потребность в «срочных» чеках и позволит более эффективно обрабатывать кредиторскую задолженность.