Помощь в получении кредита от сотрудников банка

Обращаясь за кредитом в банк, заемщик рассчитывает на положительное решение. Некоторые готовы даже на откат за помощь в получении кредита. Часто помогать в оформлении кредита берутся сотрудники банка. Объявлениями такого рода пестрит интернет. Стоит ли пользоваться такой услугой? В каком случае это принесет пользу, а в каком обернется проблемами?

Как сотрудники банка могут оказать помощь в получении кредита?

В зависимости от суммы кредита, решение о выдаче денег заемщику принимает автоматизированная компьютерная система (скоринг-программа) или кредитный комитет.

- Скоринг-программа. Большинство потребительских кредитов на незначительные суммы выдаются на основании информации, которую сообщает о себе заемщик. Иногда банк просит документально подтвердить реальный доход физического лица, требуя справку от работодателя о занимаемой должности и зарплате или справку 2НДФЛ. На основании полученной от клиента информации сотрудник банка заполняет анкету, ответы оцениваются по бальной шкале.

Владея информацией, как работает система, как присуждаются баллы, банковский работник может на стадии введения информации оказать содействие заемщику, а именно подать информацию в нужном свете. Это может быть как грамотное преподнесение информации (например, обычного продавца можно назвать менеджером по продажам, грузчика – координатором перемещения грузов), так и введение заведомо ложных данных о должности, уровне заработной платы, стаже работы.

- Кредитный комитет. Решение о выдаче кредитов на крупную сумму принимает кредитный комитет, в состав которого входят представители разных подразделений банка – кредитные работники, риск-менеджмент, служба безопасности. В этом случае сговор с одним человеком не поможет, поскольку решение принимается коллегиально большинством голосов.

Сотрудник банка может оказать помощь в подготовке документов, правильно расставить акценты, делая заемщика привлекательным, может предложить подделать некоторые документы или договориться с большинством представителей.

В каком случае это не поможет?

Сотрудник банка может оказать помощь только в том случае, если у заемщика нормальная кредитная история, отсутствуют незакрытые долги, нет просрочек, имеется работа или постоянный источник дохода. Но в таком случае гражданин может получить положительное решение и без участия работника банка или брокера.

Обращение за содействием в получении кредита оправдана, если человек впервые обращается в банк или у заемщика имеются небольшие проблемы (невысокая зарплата, недостаточный стаж работы, отсутствие постоянной прописки).

Если гражданин ранее обращался в банк, но не погасил кредит, нарушал график погашения кредита, проявил себя как недобросовестный плательщик, информация об этом передается в бюро кредитных историй, где хранится десятилетия. В этом случае сотрудники банка бессильны изменить ситуацию. Разве что им придется пойти на должностное преступление.

Риски и последствия помощи

Человек с нормальными параметрами для получения кредита сможет получить одобрение банка и без участия третьих лиц. Обращаясь за помощью к сотруднику банка, он просто переплачивает.

Обращаясь за помощью к сотруднику банка, он просто переплачивает.

Риски и последствия будут зависеть от того, насколько добросовестно заемщик будет обслуживать кредитный договор. К добросовестным заемщикам претензий не возникнет, даже если банк выдал кредит не совсем законно.

Если же кредит не погашается, банк начинает пристально интересоваться заемщиком. В этом случае может вскрыться негативная информация, подлог документов, договор могут признать недействительным, а заемщика привлечь к ответственности.

Еще одной опасностью содействия банковских работников в выдаче кредита может стать подписание кредитного договора с заведомо невыгодными условиями. В этом случае акценты смещаются на факт предоставления кредита, поэтому заемщик на доверии и на радостях, что получил положительное решение, подписывает документы, не вникая в нюансы.Гарантий на 100% положительное решение никто не даст. Особенно если при этом посредник претендует на предоплату. Если такое имеет место, значит, перед вами мошенник.

Помощь в получении кредита — кто оказывает, какая помощь возможна

Слушать ПодписатьсяМногие заемщики при попытке получения кредита в финансовой организации сталкиваются с различными проблемами. Причин этому несколько: — у большей части клиентов не слишком хорошая КИ; — не все потенциальные заемщики могут документально подтвердить свой доход или предоставить обеспечение залогом. Оказавшись в такой ситуации, клиенты вынуждены обратиться за помощью в получении кредита. Подобные услуги, как правило, оказывают брокеры или же сотрудники финансовых организаций.

Какая помощь в получении кредита возможна

Помочь получить денежный займ могут только те специалисты, которые хорошо осведомлены о принципах работы банков, а также понимают механизм принятия решений об одобрении кредита или же об отказе. Рядовые потребители банковских продуктов и услуг вряд ли смогут помочь в подобных вопросах.

Кто оказывает помощь в получении кредита

Выступить посредником в получении кредита может отдельный человек, компания, специализирующаяся на предоставлении услуг подобного рода, или сотрудники консалтинговых фирм. Но здесь есть свои нюансы. Брокеры, которые специализируются на оказании помощи в получении кредита, обязаны ориентироваться в существующем финансовом рынке, иначе подобрать наиболее подходящий клиенту вариант кредитования будет проблематично. Также помочь вам могут сами сотрудники банков, правда с оговоркой, что это будет не совсем законное взаимодействие. Брокеры, в свою очередь, действуют на легальных основаниях, оформляя всю необходимую для отчетности документацию.

Но здесь есть свои нюансы. Брокеры, которые специализируются на оказании помощи в получении кредита, обязаны ориентироваться в существующем финансовом рынке, иначе подобрать наиболее подходящий клиенту вариант кредитования будет проблематично. Также помочь вам могут сами сотрудники банков, правда с оговоркой, что это будет не совсем законное взаимодействие. Брокеры, в свою очередь, действуют на легальных основаниях, оформляя всю необходимую для отчетности документацию.

Помощь в получении кредита с имеющимися просрочками

Пожалуй, одной из наиболее сложных ситуаций является наличие у клиента просроченной задолженности в каком-либо банке или другой финансовой организации. При подобном раскладе шанс получить новый займ, не оплатив долги, невелик. В такой ситуации часто применяется определенная схема. Клиент обращается в МФО, поскольку получить одобрение в организациях такого типа намного проще, чем в банке. Получив микрокредит наличными, заемщик направляет средства на погашение имеющейся задолженности. Затем брокер помогает ему оформить кредит в банке и погасить микрозайм.

Затем брокер помогает ему оформить кредит в банке и погасить микрозайм.

Помощь в получении кредита с черным списком

На сегодняшний день велико количество заемщиков, попавших в черный список по причине плохой КИ. Еще недавно сотрудничество банков с подобными клиентами казалось невозможным. Сейчас многим финансовым организациям приходится работать с проблемными заемщиками. Клиент с плохой КИ при помощи брокера или знакомого банковского служащего все же может получить займ. Увеличить шансы на получение кредита потенциальный заемщик может, предоставив обеспечение в виде залога или поручительства. Также банк может пойти навстречу клиенту, объяснившему и документально подтвердившему причину его финансовых проблем (болезнь, потеря постоянной работы, сокращение заработной платы, уход за больным родственником).

Помощь в получении кредита безработным

Даже клиенты, обладающие хорошей КИ и имеющие работу и стабильный доход, могут столкнуться с трудностями при попытке получения кредита. А тем более – безработные граждане. Однако все не так плохо, как может показаться с первого взгляда. Человек без работы вполне может стать заемщиком. Получить помощь в кредите можно по-разному:

А тем более – безработные граждане. Однако все не так плохо, как может показаться с первого взгляда. Человек без работы вполне может стать заемщиком. Получить помощь в кредите можно по-разному:

Многие объявления обещают оказать заемщику помощь в получении кредита. Клиентам гарантируют быстрое одобрение, финансовую помощь за час и т. д. В большинстве случаев подобные объявления размещают частные лица, которые действительно могут помочь. Как правило, у них есть знакомые в кредитном отделе банка, который может одобрить займ проблемному клиенту. Разумеется, это не самый законный способ.

- Помощь брокеров.

Если ваши дела не настолько плохи, чтобы пользоваться сомнительными схемами, обратитесь к кредитным брокерам. Их можно спутать с частными лицами, но существует ряд серьезных отличий:

- действуют законно. У брокеров или организаций есть собственный офис, они платят налоги и ведут отчетность;

- легально взаимодействуют с банками;

- имеют связи практически во всех крупных банках, что позволяет добиваться положительного результата.

Брокеры – это всего лишь посредники между потребителем и банком. Принятие решения по кредиту не зависит от них. Но брокер может, используя связи с банками и знание финансового рынка, оказать реальную помощь в получении одобрения, добиться условий, которые будут наиболее приемлемы для вас в сложившейся ситуации. Конечно, вы можете попробовать обойтись без услуг посредника, вот только затратите гораздо больше времени и сил. При этом нет гарантии, что вам предложат такие же условия, что и брокеру. Вполне возможно, что банк и вовсе откажет вам в предоставлении займа.

Но даже в случае одобрения вам кредита, помните, что безработные граждане и заемщики, имеющие проблемную задолженность и просрочку платежей – не самые желанные клиенты для банков. Для такой категории заемщиков зачастую предлагаются более жесткие условия – завышенная процентная ставка, дополнительное обеспечение залоговым имуществом или поручительство.

- Рефинансирование в банках.

Если вы не хотите пользоваться услугами посредников, а оплачивать слишком высокий процент для вас затруднительно, можете обратиться непосредственно в банк. Здесь существуют два варианта. Во-первых, можно попытаться реструктурировать кредит непосредственно в том банке, где вы его брали. Многие финансовые организации могут пойти навстречу клиенту и увеличить срок выплаты долга или уменьшить сумму ежемесячного платежа. Но не все банки согласятся на подобные меры, особенно если клиент не трудоустроен официально. Кроме того, реструктуризация кредита предполагает менее выгодные условия для заемщика.

Здесь существуют два варианта. Во-первых, можно попытаться реструктурировать кредит непосредственно в том банке, где вы его брали. Многие финансовые организации могут пойти навстречу клиенту и увеличить срок выплаты долга или уменьшить сумму ежемесячного платежа. Но не все банки согласятся на подобные меры, особенно если клиент не трудоустроен официально. Кроме того, реструктуризация кредита предполагает менее выгодные условия для заемщика.

Во втором случае клиент может получить рефинансирование в другом банке. Если условия по вашему действующему займу не слишком удобны, вы можете обратиться в другую финансовую организацию. Там у вас есть возможность получить новый займ с более выгодными условиями (увеличенный срок выплаты, сниженная процентная ставка). Полученную сумму заемщик направляет на погашение старого долга. Если в дальнейшем клиент добросовестно оплачивает свой займ, его КИ улучшается, и он может рассчитывать на сотрудничество с банком.

Помощь в получении кредита с плохой КИ

На сегодняшний день у клиента даже с плохой КИ существует возможность получить заем в банке. Некоторые организации намеренно предлагают помощь в оформлении кредита наличными или банковской карты людям, испортившим свою КИ, чтобы выдать микрозайм под завышенный процент. Но если вы будете своевременно погашать задолженность, не допуская просрочек, вы сможете немного улучшить свой рейтинг заемщика.

Некоторые организации намеренно предлагают помощь в оформлении кредита наличными или банковской карты людям, испортившим свою КИ, чтобы выдать микрозайм под завышенный процент. Но если вы будете своевременно погашать задолженность, не допуская просрочек, вы сможете немного улучшить свой рейтинг заемщика.

Кроме того, клиент может обратиться в банк, который только начинает свою деятельность. Финансовая организация ради привлечения новых заемщиков готова пойти на сотрудничество даже с проблемными клиентами. Но банк, скорее всего, потребует от вас пакет дополнительных документов, которые могут подтвердить вашу платежеспособность. Также могут понадобиться поручитель и залог. Однако подавая заявки одновременно в несколько банков, вы можете окончательно испортить КИ, поскольку все отказы будут зафиксированы в ней. Поэтому лучше заранее понимать, на что можно рассчитывать. Для этого следует регулярно проверять свою КИ и рейтинг.

Можно ли оставлять предоплату за помощь в получении кредита

В большинстве случаев оплата брокерских услуг производится по факту получения кредита клиентом. Как правило, специалисты и организации, действующие легально, оказывают помощь без предоплат. Это связано с тем, что даже крупная и серьезная компания не может дать стопроцентной гарантии в том, что вы получите одобрение банка. Некоторые брокеры предпочитают брать небольшую предоплату, как правило, не более 3−5% от суммы кредита.

Как правило, специалисты и организации, действующие легально, оказывают помощь без предоплат. Это связано с тем, что даже крупная и серьезная компания не может дать стопроцентной гарантии в том, что вы получите одобрение банка. Некоторые брокеры предпочитают брать небольшую предоплату, как правило, не более 3−5% от суммы кредита.

В сфере банковских услуг существует достаточное количество мошенников, желающих быстро и легко заработать. Как правило, клиент обращается к ним, когда банки уже отказали ему в сотрудничестве, и он ищет альтернативный способ получения кредита. Мошенники гарантируют 100% одобрение заявки в день обращения. Клиентов они уверяют, что без проблем подберут подходящий вариант даже с плохой КИ. Затем заемщику предлагают внести аванс за услуги, причем перевод просят осуществить через электронные кошельки (Яндекс.Деньги, Qiwi, WebMoney). Размер предоплаты у недобросовестных брокеров составляет до 40% от величины кредита. Если клиент соглашается на услуги сомнительных специалистов, то мошенники продолжают выманивать деньги. Клиенту сообщают, что некая финансовая организация одобрила ему определенную сумму. За перевод средств на счет или карту якобы взимается комиссия, оплатить которую требуется немедленно. Если клиент предлагает удержать процент из суммы кредита, мошенники отказываются от такого варианта, ссылаясь на необходимость подтвердить платежеспособность заемщика или серьезность его намерения. Как правило, после одного-двух переводов подобные «специалисты» перестают отвечать на звонки и сообщения. Иногда мошенники выходят на связь с клиентом и уверяют его, что деньги были переведены, а не поступили на счет они из-за сбоя в работе банка или неисправности карты.

Клиенту сообщают, что некая финансовая организация одобрила ему определенную сумму. За перевод средств на счет или карту якобы взимается комиссия, оплатить которую требуется немедленно. Если клиент предлагает удержать процент из суммы кредита, мошенники отказываются от такого варианта, ссылаясь на необходимость подтвердить платежеспособность заемщика или серьезность его намерения. Как правило, после одного-двух переводов подобные «специалисты» перестают отвечать на звонки и сообщения. Иногда мошенники выходят на связь с клиентом и уверяют его, что деньги были переведены, а не поступили на счет они из-за сбоя в работе банка или неисправности карты.

Можно ли рассчитывать на помощь в получении кредита от сотрудников банка

Если у вас есть знакомый сотрудник, который работает в кредитном отделе или в службе безопасности банка, то это может повысить ваши шансы на получение кредита. Но следует помнить, что, во-первых, это не совсем законно. Во-вторых, цепочка сотрудников, которые могут повлиять на решение банка, зачастую состоит из нескольких человек. А это значит, что платить вам придется гораздо большую сумму. Стоимость оказанных услуг зависит от размера займа, его типа и количества людей, заинтересованных в том, чтобы ваша заявка была одобрена. В среднем, клиент отдаст банковским сотрудникам 10−20% от суммы за помощь в получении кредита.

А это значит, что платить вам придется гораздо большую сумму. Стоимость оказанных услуг зависит от размера займа, его типа и количества людей, заинтересованных в том, чтобы ваша заявка была одобрена. В среднем, клиент отдаст банковским сотрудникам 10−20% от суммы за помощь в получении кредита.

При оформлении небольшого займа, который можно получить только по паспорту, решение принимается скоринг-программой, но кредитный менеджер может повлиять на результат. Например, он может внести в анкету ложные данные о занимаемой должности клиента, стаже его работы, величине заработной платы. Зная тонкости оформления заявки, скоринг можно обмануть, назвав охранника «Администратором по безопасности», а уборщицу – менеджером по клинингу. Однако у разных банков действуют разные программы, алгоритмы которых отличаются. Следовательно, заранее понять, какие данные необходимо внести для получения кредита, нельзя.

Но дело не ограничивается заполнением анкеты. При оформлении потребительского кредита решение принимается кредитным инспектором или целой группой лиц. В таком случае менеджер не сможет повлиять на одобрение вашей заявки банком. Кредитный инспектор, в свою очередь, не пойдет на должностное преступление без договоренности со службой безопасности банка. Ведь если потенциальный клиент не пройдет проверку, а инспектор все равно одобрит выдачузаемных средств, это негативно скажется на самом инспекторе. Многие эксперты считают, что именно сотрудники службы безопасности банка чаще всего идут на подлог. Способов оказать содействие в получении кредита несколько:

В таком случае менеджер не сможет повлиять на одобрение вашей заявки банком. Кредитный инспектор, в свою очередь, не пойдет на должностное преступление без договоренности со службой безопасности банка. Ведь если потенциальный клиент не пройдет проверку, а инспектор все равно одобрит выдачузаемных средств, это негативно скажется на самом инспекторе. Многие эксперты считают, что именно сотрудники службы безопасности банка чаще всего идут на подлог. Способов оказать содействие в получении кредита несколько:

- Сотрудник службы безопасности может при запросе в БКИ указать в данных клиента латинскую букву вместо русской. Визуально латинская «си» и русская «эс» не отличаются друг от друга. Однако, заменив всего одну букву в имени или фамилии заемщика, можно «избавить» его от плохой КИ.

- Сотрудники безопасности могут предоставить заведомо ложную информацию о клиенте, проигнорировав плохую КИ, указав отличные характеристики с места работы.

Законных способов помочь клиенту получить одобрение немного. Менеджер может посоветовать указать ту сумму или срок, при которых будут выше шансы получить кредит. Помощь сотрудников банка – вариант для клиентов, которые остро нуждаются в заемных средствах и готовы заплатить.

Менеджер может посоветовать указать ту сумму или срок, при которых будут выше шансы получить кредит. Помощь сотрудников банка – вариант для клиентов, которые остро нуждаются в заемных средствах и готовы заплатить.

Помощь в получении кредита от брокера

Основная работа брокера заключается в выборе банка и продукта, который клиент может получить в соответствии со своими желаниями и финансовыми возможностями. Но помимо этого специалист оказывает целый комплекс услуг:

- проверяет и анализирует документы заемщика;

- внимательно изучает КИ клиента и оценивает его платежеспособность;

- подбирает оптимальную программу кредитования;

- рассказывает клиенту о тех или иных особенностях разных банков;

- помогает подготовить необходимый пакет документов и правильно составить заявку;

- передает бумаги в финансовую организацию;

- участвует в заключении договора.

Обращаясь к брокеру за помощью, заемщик получает корректно заполненные бумаги. Небольшие неточности в формулировках заявки могут повлечь за собой отказ в предоставлении займа. Кроме того, заемщик может сэкономить на переплате по процентам, оформив продукт с более выгодной ставкой.

Небольшие неточности в формулировках заявки могут повлечь за собой отказ в предоставлении займа. Кроме того, заемщик может сэкономить на переплате по процентам, оформив продукт с более выгодной ставкой.

Критерии выбора брокерской организации

Если вам нужна помощь в оформлении кредита, нужно быть внимательным и осторожным. В этой сфере достаточно мошенников. Желательно обращаться за помощью в получении кредита в проверенные компании. В Москве существует не так много брокерских организаций, которым доверяют клиенты.

При выборе посредника заемщик должен учитывать следующее:

- у легальной организации или специалиста есть офис, где проводятся все встречи, и городской контактный телефон;

- надежный брокер состоит в реестре юридических лиц, присутствует в рейтингах финансовых организаций. Хорошо, если посредник состоит в Ассоциации кредитных брокеров;

- грамотный специалист работает в рамках закона. Он не предложит клиенту дать взятку сотруднику банка или подделать документы;

- легальный брокер не гарантирует 100% одобрения заявки. Он оказывает помощь в заполнении и подаче документов;

- надежность и скорость – не одно и то же. У хорошего специалиста может уйти до недели на получение одобрения по вашей заявке;

- как правило, легальная организация имеет хороший сайт, информация на котором регулярно обновляется. Также о ней есть упоминания в крупных деловых СМИ;

- хороший брокер обычно дает рекламу в средствах массовой информации. Интернет-спам или объявления на столбах – не его методы;

- специалист разговаривает с клиентом доступным языком, не перегружая речь лишними терминами;

- хороший посредник не станет брать себе предоплату, если клиент получил отказ. Брокер вернет задаток или же возьмет небольшую сумму за предоставление консультации.

Он оказывает помощь в заполнении и подаче документов;

Он оказывает помощь в заполнении и подаче документов;Обращаясь к посреднику для помощи в получении кредита, клиент сильно рискует. Поэтому к выбору брокера нужно подходить ответственно. Ведь в случае обращения к мошенникам в первую очередь пострадает сам клиент. Однако, если вам посчастливится найти легального брокера, который хорошо знает свое дело, шансы оформить займ по выгодной процентной ставке значительно увеличатся, особенно если речь идет о получении крупного кредита.

Правда и мифы о деньгах в OK

Подписаться

Рекомендуемые кредиты

Лицензия №354

Кредит наличными

Сумма

от 100 000 до 5 000 000 ₽

Срок

от 1 года 1 мес. до 7 лет

Решение

день в день

Без обеспечения

Доставка курьером

Онлайн решение

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 100 000 до 5 000 000 ₽

- Валюта: рубли

- Ставка: от 3,9%

- Срок: от 1 года 1 мес. до 7 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: день в день

Онлайн решение

Лицензия №1000

Кредит «Наличными»

Сумма

от 30 000 до 7 000 000 ₽

Срок

от 6 месяцев до 7 лет

Решение

день в день

Без обеспечения

Онлайн решение

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 30 000 до 7 000 000 ₽

- Валюта: рубли

- Ставка: от 5,9%

- Срок: от 6 месяцев до 7 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: день в день

Лицензия №2673

Кредит «Под залог авто»

Сумма

от 100 000 до 3 000 000 ₽

Срок

от 3 месяцев до 5 лет

Решение

день в день

Без справок о доходе

Доставка курьером

Онлайн решение

Нужен только паспорт

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 100 000 до 3 000 000 ₽

- Валюта: рубли

- Ставка: от 8,9%

- Срок: от 3 месяцев до 5 лет

- Цель: на любые цели

- Подтверждение дохода: не требуется

- Обеспечение: залог

- Решение: день в день

Лицензия №3292

Кредит «Персональный»

Сумма

от 30 000 до 3 000 000 ₽

Срок

от 1 года 1 мес. до 7 лет

до 7 лет

Решение

до 2 минут

Без обеспечения

Доставка курьером

Онлайн решение

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 30 000 до 3 000 000 ₽

- Валюта: рубли

- Ставка: от 5,99%

- Срок: от 1 года 1 мес. до 7 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до 2 минут

Лицензия №2673

Кредит «Под залог квартиры»

Сумма

от 200 000 до 15 000 000 ₽

Срок

от 3 месяцев до 15 лет

Решение

день в день

Без справок о доходе

Доставка курьером

Онлайн решение

Нужен только паспорт

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 200 000 до 15 000 000 ₽

- Валюта: рубли

- Ставка: от 8,9%

- Срок: от 3 месяцев до 15 лет

- Цель: на любые цели

- Подтверждение дохода: не требуется

- Обеспечение: залог

- Решение: день в день

Как получить кредит, если все банки вам отказали

МОСКВА, 20 дек – ПРАЙМ, Валерия Княгинина. Реклама выгодных кредитов сегодня повсюду. Банки и микрофинансовые организации пытаются привлечь клиентов любыми путями — выгодные предложения, персональные условия, удобное оформление. Однако на деле получить кредит не так просто. Эксперты рассказали агентству «Прайм», по каким причинам вам могут не одобрить кредит и что нужно сделать для получения заветного «одобрено» при следующем обращении в банк.

Реклама выгодных кредитов сегодня повсюду. Банки и микрофинансовые организации пытаются привлечь клиентов любыми путями — выгодные предложения, персональные условия, удобное оформление. Однако на деле получить кредит не так просто. Эксперты рассказали агентству «Прайм», по каким причинам вам могут не одобрить кредит и что нужно сделать для получения заветного «одобрено» при следующем обращении в банк.

Эксперт рассказал, почему не стоит брать кредит под Новый год

ОСНОВНЫЕ ПРИЧИНЫ ОТКАЗА

Причины для отказа в выдаче кредита одинаковы практически для каждого банка. Прежде чем принять решение, банк очень тщательно оценивает заемщика по ряду параметров. И чем больше сумма кредита, тем больше требований и более объемная оценка составляется. Так, например, банк может отказать в получении кредита, если заемщик не соответствует тому набору требований, которые указываются в конкретном предложении.

Самыми популярными причинами отказа в выдаче кредита служат недостаточный подтвержденный уровень дохода, высокая долговая нагрузка, а также плохая кредитная история — если заемщик ранее допускал просрочки по кредитам, поясняет первый вице-президент «Опоры России» Павел Сигал.

Кроме уровня зарплаты и кредитной нагрузки, банк оценивает профессию и место работы. Например, сложнее получить кредит людям рабочих специальностей, менее сложно – руководителям и офисным работникам.

«Если банк запрашивает копию трудовой книжки, то специалисты организации обязательно оценят трудовой стаж и то, насколько часто и по каким причинам заемщик меняет работу. Если клиент меняет работу часто, есть записи об увольнении из-за прогулов и других причин, то в кредите могут отказать – банк таким образом страхуется на случай, если заемщик останется без постоянного заработка», — объясняет Сигал.

Если нет «белого» дохода, банк также в большинстве случаев откажет в выдаче денег (за исключением пенсионеров), добавляет директор департамента рынка капиталов ИК «Универ Капитал» Артем Тузов.

Еще одна причина для отказа – закредитованность, когда клиент уже имеет один или несколько кредитов в других банках, и они занимают более 40% его доходов, отмечает Тузов.

Каждый седьмой россиянин делает ремонт в кредит

Причиной отказа также может служить нежелание заемщика пойти на дополнительные услуги, которые банк предлагает, чтобы снизить ставку по кредиту – например, страхование жизни и здоровья. «Это также страховка банка на случай, если заемщик не сможет вернуть кредит, и отказ становится поводом, чтобы не выдавать заемные средства», – добавляет Сигал.

«Это также страховка банка на случай, если заемщик не сможет вернуть кредит, и отказ становится поводом, чтобы не выдавать заемные средства», – добавляет Сигал.

КАК ИСПРАВИТЬ КРЕДИТНУЮ ИСТОРИЮ

Бывает, что плохая кредитная история образовалась из-за ошибки банка. Поэтому в первую очередь необходимо самостоятельно проверить свою кредитную историю.

Финансовый советник и эксперт по личным инвестициям Иван Капустянский советует заглянуть в Центральный каталог кредитных историй, где хранится информация о том, в каких бюро находится ваша история. После ответа можно направить запросы во все бюро кредитных историй и получить полную информацию.

«Если ошибка банка подтвердилась, необходимо направить заказным письмом заявление в БКИ. Там обязаны перепроверить данные на основании заявления и исправить ошибку», — говорит он.

В случае отказа в кредите из-за реально плохой кредитной истории, ни в коем случае нельзя обращаться к тем, кто обещает полностью ее очистить – это мошенники.

«Единственная возможность улучшить кредитную историю — сделать так, чтобы в нее были внесены новые записи о новых кредитах, а затем они были успешно погашены. Соответственно заемщик становится исправным плательщиком», — считает Капустянский.

Так как крупный банк вряд ли сразу одобрит даже маленький кредит неблагонадежному заемщику, начинать нужно с организаций, которые выдают мелкие и дорогие займы и отправляют данные о займе в БКИ.

«Обычно те, кому отказали в кредите, идут в МФО, там можно получить деньги, но нужно внимательно читать договор, так как бывают очень высокие процентные ставки», — предостерегает Тузов.

После получения небольшого кредита, нужно пробовать одобрить кредитную карту в крупном банке, затем потребительский кредит и так далее. Самое важное при восстановлении кредитной истории – ни в коем случае не нарушать условия кредитного договора, отмечает Капустянский.

Кредитную историю может начать восстанавливать даже человек, который прошел процедуру банкротства физического лица.

ПРАВИЛА НАДЕЖНОГО ЗАЕМЩИКА

Однако даже этот тернистый путь не гарантирует полное исправление кредитной истории. Поэтому гражданам, у которых сейчас нет проблем с финансовой дисциплиной, все равно стоит заботится о своей кредитной истории.

Для этого необходимо соблюдать несколько простых правил:

1. Выплаты по всем вашим кредитам не должны превышать 30% от бюджета.

2. Сформируйте запас денег на счету, чтобы эта сумма могла покрыть все ваши расходы на период от трех месяцев. Это необходимо на случай временной потери работы или возникновения непредвиденных ситуаций.

3. Попытайтесь оптимизировать ваши расходы, в том числе на обслуживание кредитов, например, рефинансировать их в случае снижения ставки, заключил Капустянский.

оставляет ли шансы плохая кредитная история?

Перед регистрацией ИП или открытием ООО необходимо провести подготовительную работу. Смысл её заключается в изучении предварительной информации, касающейся налогообложения и текущей деятельности.

Важнейшая задача на этом этапе – анализ действующих налоговых режимов, по итогам которого выбирается оптимальная система налогообложения для будущего бизнеса.

Регистрация любого индивидуального предпринимателя и любой организации сопровождается присвоением ряда обязательных атрибутов. Среди них – идентификационный номер налогоплательщика (ИНН). Следовательно, нужно заранее изучить порядок получения ИНН индивидуальным предпринимателем, либо порядок получения ИНН организацией.

Среди прочих важных вопросов необходимо выяснить всё, что касается открытия расчётного счёта.

Следует особо отметить, что в настоящее время расчётный счёт может быть открыть как в обязательном порядке, так и по желанию владельца бизнеса. Определяющий фактор здесь — организационно-правовая форма, которую имеет Ваш бизнес.

Определяющий фактор здесь — организационно-правовая форма, которую имеет Ваш бизнес.

Зарегистрируйте бизнес с сервисом «Моё Дело»

- Полностью онлайн без посещения налоговой

- Без оплаты госпошлины

- Подберем ОКВЭД и систему налогообложения

- Откроем расчетный счёт

Ещё один важный атрибут в деятельности предприятия — печать. Необходимо заранее определиться с тем, будете ли Вы использовать её в своей деятельности. Сегодня этот вопрос решает каждый предприниматель самостоятельно. Причём речь идёт не только об индивидуальных предпринимателях, но и об организациях.

В рамках этой темы необходимо знать об одном весьма существенном нюансе. Несмотря на право ИП и ООО осуществлять свою деятельность без печати, на практике в этом случае они могут столкнуться с серьёзными трудностями.

В основе этих трудностей лежит низкий уровень доверия к тем, кто не использует печать в работе. В результате Вы рискуете в массовом порядке получать отказы от сотрудничества не только со стороны ряда контрагентов, но даже финансово-кредитных учреждений.

Изучая особенности регистрации ИП или ООО, следует подробно остановиться на вопросе ответственности при нарушении административного и налогового законодательства.

Очень важной темой, требующей изучения ещё на этапе подготовки к открытию своего дела, являются вопросы применения контрольно-кассовой техники (ККТ). Необходимо заранее знать о требованиях, предъявляемых к кассовым аппаратам, особенностях приобретения ККТ, порядком регистрации контрольно-кассовой техники в налоговой инспекции.

Если Вы решили не применять ККТ в своей деятельности, либо не определились окончательно с этим вопросом, то обратите своё внимание на бланки строгой отчётности (БСО). Необходимо изучить всё, что связано с заказом, оформлением и учётом бланков в журнале БСО.

Организации и индивидуальные предприниматели, нанимающие сотрудников, являются работодателями. В этом статусе они перечисляют в госбюджет НДФЛ — налог на доходы физических лиц. Таким образом, будущему работодателю нужно заранее знать о том, как исчислять, удерживать и перечислять НДФЛ.

Перед тем как открывать свой бизнес, следует определиться с вопросами, касающимися не только текущей деятельности, но и ликвидации предприятия. В практических условиях такая необходимость может возникнуть, если требуется быстро сменить налоговый режим.

Принимая во внимание вероятность возникновения такой ситуации, индивидуальный предприниматель должен заранее знать о порядке закрытия ИП, включающем последовательность действий и необходимые для этого документы.

Что касается ликвидации организации, то здесь всё сложнее, чем при закрытии ИП. Процедура эта состоит из 10 шагов. Детальное их описание содержат статьи «Пошаговая ликвидация ООО: начало», «Пошаговая ликвидация ООО: продолжение» и «Пошаговая ликвидация ООО: заключение».

Логичная и естественная процедура в любой предпринимательской деятельности – заключение договора. При этом необходимо знать, что ряд сделок нуждаются в обязательном нотариальном заверении.

Многие предприниматели ещё на этапе планирования своего дела думают о его расширении. Как быстро это сделать? Ответ: найти инвестора.

В то же время следует знать, что вероятность привлечения инвестиций зависит главным образом от того, какую организационно-правовую форму Вы избрали для своего бизнеса. Говоря проще, в настоящее время найти инвестора реально главным образом организациям.

Если говорить об индивидуальных предпринимателях, то здесь наиболее реальный способ расширить свой бизнес за короткое время – банковский кредит. Для рассмотрения заявки на кредит необходимо подготовить и представить в финансово-кредитную организацию определённый перечень документов.

Следует знать, что на возможность получения кредита влияет кредитная история. Считается, что плохая кредитная история практически исключает шанс на получение кредита. Но так ли это? Ответу на этот вопрос и посвящена данная статья.

Но так ли это? Ответу на этот вопрос и посвящена данная статья.

Плохая кредитная история: есть ли шансы для ИП?

Плохая кредитная история. Сегодня принято считать, что это чуть ли не приговор, то есть о кредитах можно забыть. Однако это не так. Даже с плохой кредитной историей шансы на получение кредита есть. Об этом будет рассказано ниже. Но прежде необходимо напомнить о том, что такое кредитная история, а также развеять некоторые стереотипы, которые с ней связаны.

Под кредитной историей понимается информация, которую содержат специальные базы данных. Кредитная история содержит все действующие, успешно завершённые и просроченные кредиты заёмщика. Этой информацией пользуются банки и другие кредитные учреждения для того, чтобы выявлять недобросовестных клиентов.

Считается, что отсутствующая кредитная история – это фактор, который говорит в пользу клиента. Это мнение является заблуждением. Тот факт, что клиент ни разу не получал кредита и, соответственно, не возвращал его в полном объёме и точно в срок, является поводом для настороженности и откровенного недоверия.

В такой ситуации есть шанс, что банк положительно отнесётся к Вашей просьбе о предоставлении кредита в виде наличных денежных средств, однако ипотеку или другой крупный займ получить, скорее всего, не удастся. Причина именно в отсутствии кредитной истории.

Для того чтобы создать кредитную историю, клиенту можно взять кредит (лучше небольшой) без залога.

Следует отметить, что в настоящее время отсутствует единая база данных неплательщиков по банковским кредитам. Вместо этого функционируют свыше двух десятков бюро кредитных организаций, хранящих сведения о клиентах и полученных ими кредитах. Информация в разных бюро может различаться, что является своеобразной лазейкой для тех, кто имеет неблагоприятную кредитную репутацию.

Из практического опыта можно сделать вывод о том, что даже самую плохую кредитную историю можно исправить. Сделать это непросто, но главное – это возможно. Первое, что нужно сделать, — погасить всю просроченную кредитную задолженность. После этого нужно обратиться в банк за получением небольшого кредита. Пусть даже этот кредит и не сильно нужен, главное – сформировать положительную кредитную историю.

Пусть даже этот кредит и не сильно нужен, главное – сформировать положительную кредитную историю.

Этот процесс нельзя назвать быстрым. Нельзя его назвать и дешёвым. Однако цель здесь в том, чтобы выйти из «чёрного списка» неплательщиков и перейти в разряд благополучных клиентов с точки зрения банка. После того как цель достигнута и кредитная история не вызывает нареканий, Вы можете рассчитывать на получения крупного банковского кредита.

Таким образом, можно резюмировать, что индивидуальный предприниматель вполне способен стать получателем кредита даже в том случае, если у него плохая кредитная история, поскольку сегодня отсутствует единая база неплательщиков – вместо них есть бюро кредитных историй, которые работают обособленно друг от друга.

Кроме того, ни одно кредитное учреждение не работает со всеми бюро кредитных историй одновременно. Причина в том, что подобное сотрудничество является весьма дорогим. В практических условиях банк сотрудничает только с парой-тройкой бюро. По этой причине всегда существует вероятность получения кредитных средств у банков, которые не сотрудничают с бюро, обладающими сведениями о просроченной кредитной задолженности клиента.

По этой причине всегда существует вероятность получения кредитных средств у банков, которые не сотрудничают с бюро, обладающими сведениями о просроченной кредитной задолженности клиента.

Более основательным и безопасным способом при наличии плохой кредитной истории является её реальное исправление за счёт полного погашения имеющихся кредитов и формирование новой, положительной кредитной истории.

Отметим, что наиболее эффективный и правильный способ получить кредит в банке для любого индивидуального предпринимателя – изначально заботиться о своей кредитной истории. Следует помнить о том, что на практике хорошую репутацию сформировать проще, чем исправлять плохую кредитную историю.

Итак, теперь Вы знаете, как можно получить кредит в качестве индивидуального предпринимателя даже при наличии плохой кредитной истории.

Если с другими вопросами, требующими изучения ещё до начала работы и представленными в начале статьи, Вы также разобрались, то можно приступать к регистрации своего бизнеса.

Первый шаг в этом направлении – формирование регистрационного пакета.

Открываете своё дело?

Бесплатно подготовим документы, подберём налоговый режим и научим платить меньше!

Подготовить документыФормирование регистрационных документов для ИП

Речь идёт о документах, которые подаются в налоговый орган для рассмотрения. В случае признания корректности и полноты всех представленных сведений специалисты ИФНС регистрируют Ваше ООО (или Вас в качестве ИП).

Как формируются регистрационные документы? Делается это самостоятельно, либо через посредника. Какой вариант является оптимальным? Давайте попробуем в этом разобраться и рассмотрим каждый из них подробнее.

Самостоятельная подготовка документов

Такой способ требует от Вас наличия двух главных составляющих – терпения и времени. Необходимо получить информацию о перечне регистрационных документов и «вооружиться» образцами заполнения. Затем нужно составить бумаги, причём сделать всё так, чтобы готовые документы не содержали ни одной опечатки или ошибки.

Затем нужно составить бумаги, причём сделать всё так, чтобы готовые документы не содержали ни одной опечатки или ошибки.

Очевидное преимущество такого способа в том, что Вам видны и понятны все нюансы процесса регистрации. Вы можете ещё раз оценить свой выбор системы налогообложения и при необходимости сделать корректировку в пользу более подходящего налогового режима.

Составление перечня видов деятельности для своего бизнеса Вы осуществляете корректно, исключая всё лишнее и не пропуская ничего нужного. Выбор основного вида деятельности Вами также производится абсолютно корректно.

Ещё одно преимущество: экономия. Экономия Ваших денег. Вам не нужны никакие посредники. Вы всё делаете сами, никому и ничего не платите. Тем самым Вы минимизируете общие расходы на открытие бизнеса.

У такого способа есть и недостатки. К примеру, в процессе самостоятельного формирования документов обязательно появятся вопросы, о которых Вы не задумывались ранее. Вы просто вынуждены будете разбираться с ними параллельно или даже вместо составления всех бумаг. Такая ситуация может стать причиной серьёзного затягивания регистрационного процесса. Более того, существует риск срыва запланированного срока открытия своего дела.

Такая ситуация может стать причиной серьёзного затягивания регистрационного процесса. Более того, существует риск срыва запланированного срока открытия своего дела.

Другой недостаток – риск того, что в готовых документах будут ошибки и опечатки, поскольку Вас некому контролировать и некому Вам подсказывать.

Наличие ошибок и опечаток – это гарантированный отказ в регистрации. В этом случае нужно всё начинать сначала, а это потеря времени. Кроме того, это ещё и финансовые потери, поскольку уплаченные в качестве госпошлины средства Вам не вернут.

Составление регистрационного пакета с помощью посредника

Кто такой посредник? В данном случае речь идёт о специализированной фирме, профессионально занимающейся составлением документов для регистрации ООО или ИП.

Огромное преимущество такого способа в том, что Вы получаете документы, вероятность ошибок и опечаток в которых практически равна нулю. Бумаги подготовлены согласно всем действующим нормам и правилам и содержат все необходимые сведения.

Другим явным плюсом можно назвать сроки. Подготовка документов занимает минимальное время. Таким образом, Вы откроете свой бизнес вовремя, без каких-либо задержек.

У этого способа также есть недостатки. Прежде всего, это денежные затраты. Вы оплачиваете услуги посредника (специализированной фирмы) по составлению регистрационных документов, тем самым увеличивая общие финансовые расходы по открытию бизнеса.

Ещё один минус заключается в том, что Вы рискуете просмотреть некоторые нюансы, если поручаете подготовку документов сторонней организации. Нет, с формальной точки зрения никаких ошибок не будет: все документы в порядке, и Вы успешно регистрируете свой бизнес. Однако практическая деятельность может принести Вам сюрпризы, которых могло не случиться, если бы Вы формировали регистрационный пакет самостоятельно.

О каких сюрпризах идёт речь? К примеру, в рамках упрощённой системы налогообложения (УСН) изначально планировалось применять объект налогообложения «доходы минус расходы», однако на практике применяется УСН 6%; либо вместо патентной системы налогообложения (ПСН) бизнес переведён на единый налог на вменённый доход (ЕНВД).

Кроме того, может выясниться, что перечень видов деятельности сформирован некорректно (некоторых просто нет, какие-то явно лишние), а основной вид деятельности вообще указан неверно.

Подводя итоги, можно сказать, что предпочтение какому-то конкретному способу отдать трудно: каждый обладает своими плюсами и минусами. Если бы можно было взять все преимущества и убрать все недостатки указанных вариантов, то получился бы просто идеальный способ формирования регистрационных документов.

Он позволял быть подготовить полный пакет документов своими силами, при этом сделать всё оперативно, на 100% корректно (как при обращении в специализированную фирму) и без каких-либо финансовых затрат.

Но возможен ли такой вариант в реальности? Он есть!

Вы составляете регистрационный пакет максимально быстро, абсолютно правильно и совершенно бесплатно, если используете интернет-бухгалтерию «Моё дело»!

Сервис «Моё дело»: всё для Вашего бизнеса

Что представляет собой интернет-сервис «Моё дело»? Это современная бухгалтерская система, обладающая великолепным функционалом. Среди прочих возможностей – сервис для быстрой, корректной и совершенно бесплатной подготовки документов для регистрации своего бизнеса!

Среди прочих возможностей – сервис для быстрой, корректной и совершенно бесплатной подготовки документов для регистрации своего бизнеса!

Как в интернет-бухгалтерии «Моё дело» формируются документы для открытия своего дела? Весь процесс разбит на серию простых и коротких шагов. Каждый шаг Вы проходите под строгим контролем электронного помощника. Процедура является для Вас лёгкой и понятной, поскольку на любом этапе Вы обеспечены необходимыми подсказками, позволяющими сформировать документы в кратчайший срок!

В результате Вы обладатель полного регистрационного пакета, позволяющего зарегистрировать свой бизнес с первого раза!

Убедитесь лично в функциональных возможностях сервиса

Зарегистрируйтесь прямо сейчас в интернет-бухгалтерии «Моё дело» и оцените все возможности системы в течение бесплатного пробного периода.

Получить бесплатный доступВ интернет-сервисе «Моё дело» все документы формируются согласно действующим нормам и правилам. Это действительно так, ведь система включает в себя базу всех актуальных бланков, а также нормативных и законодательных актов в таких сферах как налогообложение, трудовые отношения, бухучёт.

Это действительно так, ведь система включает в себя базу всех актуальных бланков, а также нормативных и законодательных актов в таких сферах как налогообложение, трудовые отношения, бухучёт.

Обновление базы производится круглосуточно в онлайн-режиме. Это означает, что в любое время дня и ночи к Вашим услугам только действующие бланки и только утверждённые законы, положения, приказы, распоряжения.

Таким образом, интернет-бухгалтерия «Моё дело» действительно предоставляет услугу быстрого, корректного и совершенно бесплатного формирования документов для регистрации своего бизнеса. В то же время, как было отмечено выше, это далеко не все возможности системы.

Сервис позволяет организациям и индивидуальным предпринимателям вести полноценный учёт на общей системе налогообложения (ОСНО), либо в условиях применения налоговых спецрежимов: ЕНВД или УСН.

Вы всегда точно и быстро производите расчёт любых налогов и страховых взносов, больничных и отпускных, пособий и зарплаты, если пользуетесь интернет-бухгалтерией «Моё дело». Все начисленные суммы Вы перечисляете прямо через сервис благодаря интеграции с платёжными системами и банками!

Все начисленные суммы Вы перечисляете прямо через сервис благодаря интеграции с платёжными системами и банками!

Отправку сформированной отчётности Вы производите в электронной форме в ПФР, ФСС, ИФНС, ФСГС прямо из сервиса. Очереди и нервотрёпка Вам больше не грозят!

Вам всегда заблаговременно известно о том, когда уплачивать налоги и когда подавать отчётность. Почему? Потому что Ваш Личный кабинет в сервисе «Моё дело» оснащён персональным налоговым календарём. Именно благодаря этому незаменимому помощнику Вы никогда не пропустите ни одной важной даты! Уведомления об этом не только появляются в Вашем Личном кабинете, но дополнительно дублируются на телефон и электронную почту.

В работе невозможно избежать сложностей, трудностей. Они в большом количестве возникают сразу после старта бизнеса. Эффективному и оперативному решению любых проблем способствует скорая профессиональная помощь. Теперь она у Вас есть! Интернет-бухгалтерия «Моё дело» гарантирует Вам круглосуточную экспертную поддержку по любым вопросам, относящимся к бухучёту, налогообложению, расчётам с персоналом!

Они в большом количестве возникают сразу после старта бизнеса. Эффективному и оперативному решению любых проблем способствует скорая профессиональная помощь. Теперь она у Вас есть! Интернет-бухгалтерия «Моё дело» гарантирует Вам круглосуточную экспертную поддержку по любым вопросам, относящимся к бухучёту, налогообложению, расчётам с персоналом!

Вы хотите сформировать регистрационный пакет в кратчайшие сроки, при этом абсолютно правильно и совершенно бесплатно? Вы хотите производить расчёт и уплату налогов правильно и своевременно? Вы хотите в полном объёме и всегда корректно составлять отчётность и вовремя её подавать?

Тогда зарегистрируйтесь прямо сейчас в интернет-бухгалтерии «Моё дело» и бесплатно оцените все возможности системы!

Помощь в получении кредита | Новости Горного Алтая

Ситуация, когда срочно нужно взять кредит, а его не дают в банке, может случиться с каждым и в любой момент. Только часто может случиться так, что человеку отказывают в получении кредита. Часто причиной может быть черный список или неофициальное трудоустройство. В таких случаях помочь с получением кредита могут посредники, которые способствуют положительному ответу. Подробнее о таких помощниках можно узнать здесь.

Только часто может случиться так, что человеку отказывают в получении кредита. Часто причиной может быть черный список или неофициальное трудоустройство. В таких случаях помочь с получением кредита могут посредники, которые способствуют положительному ответу. Подробнее о таких помощниках можно узнать здесь.

Попробуем объяснить, что это за посредники, и способны ли они реально помочь в данном вопросе? Обычно в качестве посредника выступает микрофинансовая организация или опытный сотрудник банка, который способен помочь клиенту выбрать самое выгодное предложение из всех существующих. Естественно, что посреднику придется заплатить деньги, но таким образом вы можете сэкономить время.

Посредники обещают за небольшую плату помочь в решении данного вопроса. Теперь даже есть возможность исправить ситуацию с проблемными кредитами. Положительный результат может получить человек, у которого отрицательная кредитная история или другая сложная ситуация. Просто в таких случаях стоит обратиться к специалисту, который понимает, как работает данная система и поможет убедить её сделать вывод в вашу пользу.

Объявлений такого рода в интернете можно найти массу, но стоит понимать, что не все так просто, как может показаться с самого начала. Возможна и такая ситуация, когда вы оплатите услуги такого посредника, а результат окажется отрицательным. Если подумать реально, то решение о выдаче кредита принимается системой в автоматическом режиме. И возможно банковские сотрудники и знают, как обойти эту систему, но почему тогда нужна помощь посредников?

Использовать такую возможность или нет – это выбор клиента. Главное, чтобы помощь была реальной, а не получилось так, что деньги за услуги оплачены, а результата нет. Хотя в большинстве случаев посредники работают именно с плохими кредитными историями, обещая решить данный вопрос именно с такой категорией клиентов. И стоит отметить, что если вы находитесь в стоп-листе банковской базы данных, то без помощи специалиста вам реально не обойтись.

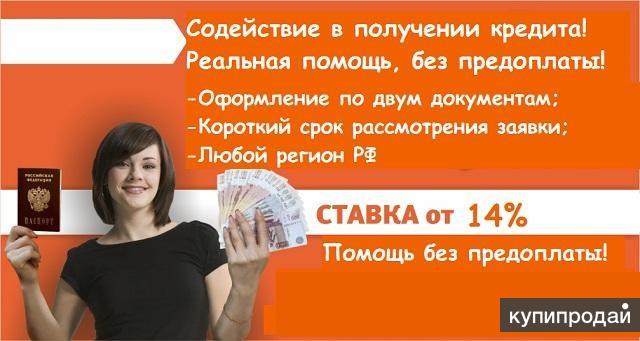

Помощь в оформлении кредита г. Реальная помощь в получении кредита за откат без предоплаты

Услуги получения кредита за определенный процент от его суммы весьма популярны сегодня. Банки ужесточают требования к своим заёмщикам, остерегаясь невозвратов. Между тем материальное благосостояние граждан не улучшается, а безработица только растет. Поэтому находятся люди, готовые платить откат за помощь в получении кредита. Попробуем разобраться, какие риски существуют при подобных сделках и можно ли обезопасить себя от мошенников.

Банки ужесточают требования к своим заёмщикам, остерегаясь невозвратов. Между тем материальное благосостояние граждан не улучшается, а безработица только растет. Поэтому находятся люди, готовые платить откат за помощь в получении кредита. Попробуем разобраться, какие риски существуют при подобных сделках и можно ли обезопасить себя от мошенников.

Для большинства граждан основным вариантом получения в долг необходимой суммы остается кредитование. Однако, банки не всегда готовы предоставить необходимую ссуду. Причин тому может быть несколько:

- отсутствие прописки или гражданства РФ;

- небольшая заработная плата;

- несоответствие возрастным рамкам;

- наличие большого количества иждивенцев;

- отсутствие официального трудоустройства;

- испорченная кредитная история;

- большое количество непогашенных займов;

- отсутствие залога или поручителей.

Конечно, всегда отыщется кредитная организация, которая выдаст заём. Однако на её поиски уйдет масса сил и времени.

Как избежать проблем при сделке

Чаще всего объявления типа «Помогу взять кредит за откат» размещают так называемые черные дельцы способны обеспечить заёмщику в серьезные долговые проблемы. Процент вознаграждения составит минимум половину полученной суммы. Деньги пойдут на оплату услуг самих брокеров и подставных лиц, на которых и будет оформлен кредит. В итоге переплатить придется вдвое, а иногда и вчетверо.

Среди тех, кто оказывает подобную помощь, много мошенников, но доказать факт обмана будет слишком сложно. Ведь никаких подтверждений пользования их услугами у гражданина не остается. Насторожить потенциального заемщика должны слишком заманчивые предложения, просьбы о предоплате, общение на нейтральной территории вместо офиса, отсутствие официального договора.

Нередко предложения «Срочный кредит за откат без предоплаты» размещают люди, именующие себя частными инвесторами. Нередко за этим стоят обычные аферисты, желающие поживиться. Настоящему инвестору ни к чему брать откаты, должник рассчитывается с ним, выплачивая сумму с процентами. Зачастую общение с таким «кредитором» происходит по телефону, а после перевода предоплаты он испаряется, не выполнив обещанного.

Зачастую общение с таким «кредитором» происходит по телефону, а после перевода предоплаты он испаряется, не выполнив обещанного.

Получение кредита через сотрудников банка – основные риски

Оформить кредит через службу безопасности банка за откат предлагают, как правило, все те же «черные» брокеры. Они имеют связи с сотрудниками, которые закрывают глаза на несоответствие параметров должника требованиям финансовой организации. Риск подобных сделок достаточно велик, и окончательно испорченная кредитная история не самая большая потеря в данной ситуации. Чаще всего, после осуществления подобной сделки заёмщик становится «счастливым» обладателем договора с кабальными условиями.

Следует учесть, что подобные действия участников сделки попадают сразу под три статьи УК РФ: 154, 176 и 204, то есть их можно привлечь за мошенничество, подкуп и незаконное оформление ссуды. На практике, сам заёмщик редко выступает ответчиком по таким делам, его соучастие в данном случае доказать сложно.

Однако банк может потребовать полного погашения долга, действуя через суд. Для должника это чревато общением с приставами и лишением имущества.

Однако банк может потребовать полного погашения долга, действуя через суд. Для должника это чревато общением с приставами и лишением имущества.Попасть в поле зрения полиции заёмщик рискует, если при получении кредита используются подложные документы. Конечно, при внесении платежей регулярно и без просрочек, банкиры вряд ли заинтересуются липовыми бумагами. Но граждане, которые берут деньги в долг, не имея возможности их вернуть, рискуют оказаться фигурантами по уголовному делу о незаконном получении кредита и мошенничестве.

Как получить ссуду при плохой кредитной истории

Некоторые банки идут на сотрудничество с заёмщиками, имеющими плохую кредитную историю, если у них нет открытых просрочек или судебной тяжбы по долговым обязательствам. Но ставки по кредиту для таких граждан будут не самыми выгодными. Большую ссуду кредиторы охотно предоставят под залог ликвидной недвижимости или автомобиля. Официально без посредников заём можно получить через многочисленные МФО, но зачастую их годовые проценты оказываются слишком высокими. Поэтому кредитоваться на большие суммы в таких конторах не стоит.

Поэтому кредитоваться на большие суммы в таких конторах не стоит.

Надо знать, что реальная помощь в получении кредита за откат без предоплаты может исходить только от официальных брокеров. Их работа заключается в поиске подходящей кредитной организации, готовой работать с проблемным заёмщиком. Как правило, они не берут плату до того, пока не завершится сделка. Второе отличие от «черных» дельцов – небольшая ставка до 15% от суммы кредита. Гарантии 100% результата подобные организации не дают, но чаще всего им удается подобрать нужное предложение. Одобрение получают до 80% заявок. Брокерские фирмы предоставляют юридическое сопровождение и строго блюдут интерес клиента. Поэтому опасаться, что вы подпишете договор с невыгодными условиями, не стоит.

Если у вас сложности с получением кредита или вам не охота собирать справки для получения нужной суммы, брокеры и кредитные специалисты нашего сайта с радостью вам помогут.

Наш сайт сможет Вам помочь, если у вас большая кредитная нагрузка, плохая кредитная история, открытые долги и просрочки перед банками или отсутствует официальное место работы. Также во многих других случаях, брокеры гарантировано смогут вам помочь.

Также во многих других случаях, брокеры гарантировано смогут вам помочь.

Если у вас нет необходимых документов, помощь в получении кредита, которую оказывают брокеры, будет оптимальным вариантом в вашей ситуации. Брокер подготовит нужные документы и поможет найти подходящий банковский продукт.

Также брокерами оказывается услуга быстрой помощи в получении кредита наличными, ипотеки или автокредита. Если данные варианты вам не подходят, специалисты всегда готовы подобрать вам займ или кредит от частного лица .

Чтобы получить срочную помощь в кредитовании подайте объявление на нашу доску в раздел «возьму деньги в долг ».

Помощь с кредитом от сотрудников банка

Банк не пропустит заявку на кредит без официальной работы или если в справках указаны не высокие доходы. В таком случае вам смогут помочь сотрудники банков, которые за отдельную плату с радостью помогут вам получить кредит без справок о доходах. Сотрудник банка сам подберет нужную программу кредитования, поможет с документами и вы гарантированно получите кредит.

Как воспользоваться услугой помощи в получении кредита?

Наша доска объявлений предоставляет вам все нужные инструменты для того чтобы получить профессиональную помощь в получении кредита от лучших брокеров и сотрудников банков.Чтобы ускорить процесс действуйте по следующей схеме:

Подайте объявление с указанием суммы которую вы хотите получить и ждите отклика от брокеров и сотрудников банков.Полистайте доску объявлений и выберите подходящие вам варианты предложений, будь то — помогу с кредитом напрямую через банк или кредит наличными без справок и поручителей. Сравнивайте предложения и звоните напрямую специалисту по указанному номеру.

С помощью услуг кредитного брокера вы гораздо проще и быстрее получите кредит. Брокер воспользуется своими каналами и знакомствами в банках и посодействует гарантированному получению кредита.

Размер вознаграждения брокера зависит от сложности вашей ситуации, обычно это от 10% и выше. Важно помнить, что профессиональные брокеры задатков не берут, будьте внимательны.

Образовательные кредиты на обучение от банков РК

Получение образования — это важный этап в жизни современного человека. Образованность открывает для любого прямую дорогу к новым, большим возможностям. Несмотря на наличие в системе образования замечательных возможностей для бесплатного обучения, всё же большинству учащихся необходимо платить за знания. Введение и развитие системы образовательных кредитов является одним из способов облегчения получения знаний для абитуриентов. В этой статье, мы расскажем об образовательном кредите, расскажем о способах его получения и какие документы для этого нужны.

В целях обеспечения доступности получения технического и профессионального, послесреднего, высшего и послевузовского образования с 2005 года АО «Финансовый центр» выступает гарантом от лица государства по образовательным кредитам, выданным банками второго уровня РК. Образовательные кредиты выдаются под гарантию АО «Финансовый центр» РК. Сами кредиты выдаются непосредственно банками второго уровня РК.

Сами кредиты выдаются непосредственно банками второго уровня РК.

АО «Финансовый центр» осуществляет работу в следующих направлениях:

На сегодняшний день в системе гарантирования образовательных кредитов активно участвуют банки второго уровня: Сбербанк России, ForteBank, Нурбанк, Тенгри банк.

Каждым из банков-партнеров разработана собственная программа кредитования на оплату обучения, с условиями, требованиями, предъявляемыми к заемщику. О каждом подробнее…

Образовательные кредиты

|

СБЕРБАНК РОССИИ (обслуживание временно приостановлено) |

НУРБАНК |

ТЕНГРИ БАНК |

ФОРТЕ БАНК |

|

| ПРОЦЕНТНАЯ СТАВКА |

16,5% (реальная ≈ от 19,5%) |

20% (реальная ≈ 22,5%) |

20% (реальная ≈ 22,3%) |

10% (реальная ≈ 11%) |

| СРОК КРЕДИТА | до 12 лет |

до 10 лет |

до 10 лет | до 10 лет |

| ОБЕСПЕЧЕНИЕ |

— залог не требуется; |

— залог не требуется; |

— залог не требуется; |

— залог не требуется; |

| ФОРМА ОБУЧЕНИЯ | бакалавр магистр очное дневное вечернее |

бакалавр очное заочное дневное вечернее |

Обучение в колледжах безограничений Обучение в вузах без ограничений |

Без ограничений для студентов университета Нархоза |

| ЛЬГОТНЫЙ ПЕРИОД | В период учебы и 6 месяцев после окончания учебы НЕ НАДО ПЛАТИТЬ ОСНОВНУЮ СУММУ КРЕДИТА, платите только проценты по кредиту! | |||

| ЦЕЛЕВАЯ АУДИТОРИЯ |

БЕЗ ОГРАНИЧЕНИЙ |

|||

| УСПЕВАЕМОСТЬ | — не ниже 50 баллов по результатам ЕНТ/КТА; — не ниже 3,5 баллов по результатам текущей экзаменационной сессии по пятибалльной системе; — не ниже 1,33 баллов по результатам текущей экзаменационной сессии по кредитной системе.  |

|||

| МИНИМАЛЬНАЯ СУММА КРЕДИТА | От 150 000 тг | |||

| МАКСИМАЛЬНАЯ СУММА КРЕДИТА | Не ограничено | до 5 000 000 | до 6 000 000 | до 3 000 000 |

| ДОСРОЧНОЕ ПОГАШЕНИЕ |

Без штрафных санкций |

|||

Преимущества для заемщиков

Преимущества для заемщиков:

- Кредит оформляется на самого абитуриента/студента т.е. ответственность по оплате обучения переносится от родителей на самого абитуриента/студента.

- Все уровни обучения: колледжи, бакалавриат, магистратура, докторантура.

- Все формы обучения: очное, заочное, дневное, вечернее, дистанционное и.т.п.

- Процентная ставка значительно ниже рыночной.

- Большой срок кредита.

- Отсрочка на погашение суммы кредита пока студент обучается и плюс 6 месяцев после окончания учебы.

- Без залога.

- Сумма кредита ограничена только стоимостью обучения.

- Кредит перечисляется на расчетный счет учебного заведения каждый семестр/год по мере необходимости.

- Кредит выдается банками-партнерами, оформить можно во всех крупных городах Казахстана.

Сравнение с аналогичными кредитами

|

|

Потребительский кредит (условия банков) |

Студенческий образовательный кредит |

|

Процентная ставка |

От 28% годовых и более |

от 10% годовых |

|

Срок возврата |

До 3-5 лет |

До 12 лет |

|

Схема получения |

Единовременно |

В целях снижения переплаты по кредиту, перечисление производится частями по семестрам и по мере необходимости. |

|

Обеспечение |

Недвижимость |

Гарантия АО «Финансовый центр» |

|

Льготный период |

Нет |

На период обучения и 6 месяцев после окончания дается отсрочка по погашению кредита |

|

Досрочное погашение |

Без штрафов |

Без штрафов |

|

Иные |

— ограничения по сумме кредита, — возрастные ограничения (от 21 года), — подтверждение дохода |

— без возрастных ограничений; — без ограничений по сумме кредита, в целом; — в некоторых случаях необходимо наличие поручителя. |

Какие документы необходимо подготовить для оформления образовательного кредита

Документы на заемщика:

- Удостоверение личности.

- Сертификат ЕНТ (копия нотариально заверенная) для абитуриентов или транскрипт за последнюю сессию.

- Договор на получение образовательных услуг либо счет на оплату с указанием стоимости за период обучения.

- Нотариально заверенное согласие родителей (официальных опекунов) на получение займа, в случае если заемщику менее 18 лет, а также иные документы, в случае требования Банка.

Документы на созаемщика:

- Удостоверение личности.

- Справка с места работы.

- Информация о пенсионных отчислениях.

- Документы отражающие и подтверждающие заработную плату.

- Возможно иные документы, в случае требования Банка.

За дополнительной информацией обращаться по телефону 8 800-080-28-28 либо www. fincenter.kz.

fincenter.kz.

Мошенничество с финансовыми учреждениями/ипотечными кредитами — ФБР

Мошенничество с ипотекой

Мошенничество с ипотекой является подкатегорией FIF. Это преступление, характеризующееся существенным искажением, введением в заблуждение или упущением в отношении ипотечного кредита, на который затем полагается кредитор. Ложь, которая влияет на решение банка — например, одобрить ли кредит, принять уменьшенную сумму выплаты или согласиться на определенные условия погашения, — это ипотечное мошенничество. ФБР и другие организации, которым поручено расследование мошенничества с ипотекой, особенно после обвала рынка жилья, расширили определение, включив в него мошенничество, направленное против бедствующих домовладельцев.

Существуют две различные области мошенничества с ипотекой — мошенничество с целью получения прибыли и мошенничество с жильем.

- Мошенничество с целью получения прибыли: Те, кто совершает этот тип мошенничества с ипотекой, часто являются инсайдерами отрасли, используя свои специальные знания или полномочия для совершения или облегчения мошенничества. Текущие расследования и широко распространенные отчеты показывают, что высокий процент мошенничества с ипотекой связан с сговором инсайдеров отрасли, таких как банковские служащие, оценщики, ипотечные брокеры, адвокаты, кредиторы и другие специалисты, работающие в отрасли.Мошенничество с целью получения прибыли направлено не на обеспечение жильем, а скорее на неправомерное использование процесса ипотечного кредитования для кражи денежных средств и капитала у кредиторов или домовладельцев. ФБР отдает приоритет мошенничеству в делах, связанных с получением прибыли.

- Мошенничество с жильем: Этот вид мошенничества обычно представляет собой незаконные действия, предпринимаемые заемщиком с целью приобретения или сохранения права собственности на дом. Заемщик может, например, исказить информацию о доходах и активах в заявке на получение кредита или побудить оценщика манипулировать оценочной стоимостью имущества.

Текущие расследования и широко распространенные отчеты показывают, что высокий процент мошенничества с ипотекой связан с сговором инсайдеров отрасли, таких как банковские служащие, оценщики, ипотечные брокеры, адвокаты, кредиторы и другие специалисты, работающие в отрасли.Мошенничество с целью получения прибыли направлено не на обеспечение жильем, а скорее на неправомерное использование процесса ипотечного кредитования для кражи денежных средств и капитала у кредиторов или домовладельцев. ФБР отдает приоритет мошенничеству в делах, связанных с получением прибыли.

Текущие расследования и широко распространенные отчеты показывают, что высокий процент мошенничества с ипотекой связан с сговором инсайдеров отрасли, таких как банковские служащие, оценщики, ипотечные брокеры, адвокаты, кредиторы и другие специалисты, работающие в отрасли.Мошенничество с целью получения прибыли направлено не на обеспечение жильем, а скорее на неправомерное использование процесса ипотечного кредитования для кражи денежных средств и капитала у кредиторов или домовладельцев. ФБР отдает приоритет мошенничеству в делах, связанных с получением прибыли. ФБР стремится максимизировать свое влияние на ипотечное мошенничество и мошенничество с финансовыми учреждениями в целом путем тесного сотрудничества.

Например, Бюро управляет Целевыми группами по финансовым преступлениям в нескольких отделениях на местах по всей стране, которые действуют как усилители в борьбе с крупномасштабными схемами финансового мошенничества. Эти рабочие группы, состоящие из федеральных, государственных и местных регулирующих и правоохранительных органов, которые ежедневно работают вместе, стали эффективным способом объединения ценных ресурсов участвующих агентств.

ФБР также участвует как в официальных, так и в специальных межведомственных рабочих группах, которые занимаются вопросами FIF и мошенничества с ипотекой. Эти целевые группы и рабочие группы, состоящие из федеральных, государственных и местных регулирующих и правоохранительных органов по всей стране, а также представителей частного сектора, включая следователей по банковской безопасности, регулярно встречаются для обмена разведывательными данными, разрешения конфликтов и инициирования совместных расследований.

Используя навыки, знания и ресурсы различных государственных учреждений и частного бизнеса, ФБР и его партнеры могут привлечь к ответственности больше виновных в мошенничестве.

Свяжитесь с нами | BMO Harris Bank

Банковские продукты и услуги подлежат утверждению банком и кредитной организацией. BMO Harris Bank N.A. Член FDIC .

Уведомление для клиентов

Чтобы помочь правительству в борьбе с финансированием терроризма и отмыванием денег, федеральный закон (Закон о патриотизме США (Раздел III публикации L. 107 56, вступил в силу 26 октября 2001 г.)) требует, чтобы все финансовые организации для получения, проверки и записи информации, которая идентифицирует каждого человека, открывающего счет.Когда вы открываете учетную запись, мы запрашиваем ваше имя, адрес, дату рождения и другую информацию, которая позволит нам идентифицировать вас. Мы также можем попросить вас предоставить копию водительских прав или других документов, удостоверяющих личность. Для каждого бизнеса или юридического лица, открывающего счет, мы будем запрашивать ваше имя, адрес и другую информацию, которая позволит нам идентифицировать юридическое лицо. Мы также можем попросить вас предоставить копию свидетельства о регистрации (или аналогичного документа) или других документов, удостоверяющих личность.Информация, которую вы предоставляете в этой форме, может быть использована для проверки кредитоспособности и подтверждения вашей личности с использованием внутренних источников и сторонних поставщиков. Если запрошенная информация не будет предоставлена в течение 30 календарных дней, учетная запись подлежит закрытию.

Мы также можем попросить вас предоставить копию свидетельства о регистрации (или аналогичного документа) или других документов, удостоверяющих личность.Информация, которую вы предоставляете в этой форме, может быть использована для проверки кредитоспособности и подтверждения вашей личности с использованием внутренних источников и сторонних поставщиков. Если запрошенная информация не будет предоставлена в течение 30 календарных дней, учетная запись подлежит закрытию.

Сторонние веб-сайты могут иметь политику конфиденциальности и безопасности, отличную от BMO Harris. Ссылки на другие веб-сайты не подразумевают поддержку или одобрение таких веб-сайтов. Пожалуйста, ознакомьтесь с политикой конфиденциальности и безопасности веб-сайтов, на которые можно перейти по ссылкам с веб-сайтов BMO Harris.

Эта информация не предназначена для налоговых или юридических консультаций. Эта информация не может быть использована ни одним налогоплательщиком в целях избежания налоговых санкций, которые могут быть наложены на налогоплательщика. Эта информация используется для поддержки продвижения или маркетинга обсуждаемых здесь стратегий планирования. BMO Harris Bank N.A. и его аффилированные лица не консультируют клиентов по юридическим или налоговым вопросам. Вам следует обсудить ваши конкретные обстоятельства с вашими независимыми юридическими и налоговыми консультантами.

Эта информация используется для поддержки продвижения или маркетинга обсуждаемых здесь стратегий планирования. BMO Harris Bank N.A. и его аффилированные лица не консультируют клиентов по юридическим или налоговым вопросам. Вам следует обсудить ваши конкретные обстоятельства с вашими независимыми юридическими и налоговыми консультантами.

Банковские операции для клиентоориентированного мира

Сегодня в глубине штаб-квартиры и региональных отделений банков люди выполняют работу, которую не увидит ни один клиент, но без которой банк не смог бы функционировать.Тысячи людей занимаются закрытием и погашением кредитов, обработкой платежей и разрешением споров с клиентами. Они выясняют, когда можно сделать исключения для одобрения клиентов, и помогают банку соблюдать правила по отмыванию денег, и это лишь некоторые из них.

Через десять лет операции бэк-офиса будут выглядеть совершенно по-другому. Для начала потребуется гораздо меньше людей. По оценкам McKinsey, от 75 до 80 процентов транзакционных операций (например, общие бухгалтерские операции, обработка платежей) и до 40 процентов более стратегических операций (например,г., финансовый контроль и отчетность, финансовое планирование и анализ, казначейство) могут быть автоматизированы. У оперативного персонала будет совершенно другой набор задач, и поэтому ему потребуются другие навыки. Вместо обработки транзакций или сбора данных они будут использовать технологии для консультирования клиентов по лучшим финансовым вариантам и продуктам, творческого решения проблем и разработки новых продуктов и услуг для повышения качества обслуживания клиентов. Банки, другими словами, будут выглядеть и ощущаться как технологические компании.

По оценкам McKinsey, от 75 до 80 процентов транзакционных операций (например, общие бухгалтерские операции, обработка платежей) и до 40 процентов более стратегических операций (например,г., финансовый контроль и отчетность, финансовое планирование и анализ, казначейство) могут быть автоматизированы. У оперативного персонала будет совершенно другой набор задач, и поэтому ему потребуются другие навыки. Вместо обработки транзакций или сбора данных они будут использовать технологии для консультирования клиентов по лучшим финансовым вариантам и продуктам, творческого решения проблем и разработки новых продуктов и услуг для повышения качества обслуживания клиентов. Банки, другими словами, будут выглядеть и ощущаться как технологические компании.

Особенности трансформируемых банковских операций

Финансовым учреждениям необходимо представить общую картину на уровне совета директоров о том, как подготовиться к революционному влиянию цифровых технологий на банковские операции. Поскольку на операции уходит от 15 до 20 процентов годового бюджета банка (см. Приложение), преобразование этих функций приведет к значительному повышению прибыльности и возврату акционерам большего капитала. Это также может увеличить доходы, позволив банкам предоставлять более качественные продукты и услуги клиентам.

Поскольку на операции уходит от 15 до 20 процентов годового бюджета банка (см. Приложение), преобразование этих функций приведет к значительному повышению прибыльности и возврату акционерам большего капитала. Это также может увеличить доходы, позволив банкам предоставлять более качественные продукты и услуги клиентам.

Экспонат

Мы стремимся предоставить людям с ограниченными возможностями равный доступ к нашему веб-сайту. Если вам нужна информация об этом контенте, мы будем рады работать с вами. Пожалуйста, напишите нам по адресу: [email protected] Сегодня многие банковские процессы привязаны к тому, как банки всегда вели бизнес, и часто служат потребностям банка больше, чем клиенту.Банки должны обратить эту динамику вспять и сделать опыт клиентов отправной точкой для разработки процессов. Для этого им необходимо понять, чего хотят клиенты, как и когда они этого хотят. Вместо основного центра затрат операции будущего станут двигателем инноваций и качества обслуживания клиентов.

Основываясь на нашей работе с крупными финансовыми учреждениями по всему миру и исследованиях Глобального института McKinsey по автоматизации и будущему работы, мы видим шесть определяющих характеристик будущих банковских операций.