Рентабельность совокупного капитала: формула расчета по балансу

Главная » ⚡ Финансовый анализ » Рентабельность совокупного капитала (формула расчета по балансу для бизнес-плана)

Автор Василий Жданов На чтение 2 мин Просмотров 30.5к.

В статье сделаем обзор одного из показателей рентабельности предприятия –это рентабельность совокупного капитала. Приведем формулу расчета финансового показателя по бухгалтерскому балансу,которую вы сможете использовать в основных показателях бизнес-плана, а также рассмотрим его экономический смысл в финансовом анализе.

Содержание

- Рентабельность совокупного капитала

- Рентабельность совокупного капитала. Формула расчета по балансу

- Нормативное значение показателя

Рентабельность совокупного капитала

Совокупный капитал включает в себя как оборотные, так и внеоборотные средства. Их рентабельность показывает доходность совокупного капитала предприятия в условиях хозяйственной деятельности.

Совокупный капитал включает в себя как оборотные, так и внеоборотные средства. Их рентабельность показывает доходность совокупного капитала предприятия в условиях хозяйственной деятельности.Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Данный финансовый показатель рассчитывается вместе с рентабельностью собственного капитала (ROE) и отражает рентабельность инвестиций.

Рентабельность совокупного капитала — это не синоним рентабельности активов (ROA). Хотя иногда их объединяют. Разница состоит в том, что в первом, как правило, используется операционная прибыль (Прибыль от продаж).

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Формула расчета по балансу

Формула расчета по балансуПройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Иногда вместо «Чистая прибыль» в числителе формулы может использоваться: Выручка (стр.2100), Прибыль от продаж (стр.200), Прибыль до налогообложения (стр.2300).

В числителе стоит среднее значение Активов. Необходимо взять значение активов на начало периода сложить со значением на конец периода и разделить на 2. Отчетный период может быть — квартал, полгода, год.

Один из недостатков данного показателя является то, что он отражает эффективность предприятия в зависимости от величины прибыли, которую оно получило в отчетный период, но в будущем в силу неопределенности предприятие может столкнуться с другой экономической ситуацией. При снижении данного показателя необходимо увеличить финансовый риск (к примеру, взять дополнительные кредитные средства) для его роста до целевых уровней.

Нормативное значение показателя

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Нормативное значение для данного показателя не регламентировано и оценивается тенденция его изменения. В таблице ниже представлена связь направления тенденции и индикатор финансового состояния.

| Rск↑ | При повышении рентабельности совокупного капитала наблюдается рост эффективности производства и продаж |

| Rск↓ | Снижение показателя сигнализирует о увеличении неэффективности использования активов: запасов, денежных средств, оборудования и т.д. |

Автор: Жданов Василий, к.э.н.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

коэффициент рентабельности рентабельность Рентабельность совокупного капитала совокупный капитал

Оцените автора

Рентабельность собственного капитала: формула расчета в 2020 году

Рентабельность собственного капиталаРентабельность собственного капитала — один из ключевых показателей, который отражает эффективность использования вложенных инвестиций.

Данная информация имеет особую важность для инвесторов и кредиторов, так как первые смогут предположить, насколько выгодными окажутся вложенные инвестиции, а вторые — получить некие гарантии, что компания не обанкротится.

В этой статье разберем, что такое рентабельность собственного капитала, по какой формуле рассчитывается этот показатель и покажем наглядные примеры определения коэффициента рентабельности собственного капитала.

- Что такое рентабельность собственного капитала

- Норма показателя рентабельности собственного капитала

- Как рассчитать рентабельность собственного капитала

- Формула рентабельности собственного капитала

- Формула расчета по балансу

- Формула Дюпона

- Пример расчета

- Формула рентабельности собственного капитала

Рентабельность собственного капитала (англ. return on equity, ROE

) — это финансовый показатель, которые отображает процент чистой прибыли от общего капитала компании. Если говорить простыми словами, то ROE показывает, сколько копеек или центов приносить каждый рубль или доллар собственного капитала компании, т.е. этот коэффициент позволяет определить эффективность использования вложенного капитала.

Если говорить простыми словами, то ROE показывает, сколько копеек или центов приносить каждый рубль или доллар собственного капитала компании, т.е. этот коэффициент позволяет определить эффективность использования вложенного капитала. Начинающие предприниматели часто путают коэффициент собственного капитала с похожим показателем рентабельности активов. Разница между ними заключается в том, что рентабельность собственного капитала отражает, насколько эффективно был использован не весь капитал, а только та его часть, которая принадлежит собственникам, в то время как рентабельность активов показывает эффективность использования всего капитала (активов) компании.

Нормативное значение рентабельности собственного капитала зависит от экономического благосостояния страны, в котором работает компания.

Так, для развитых стран (Европа, США, Австралия) ROE должен составлять около 10-12%. Для стран третьего мира (Россия и другие страны СНГ), для которых свойственна высокая инфляция, этот показатель должен быть значительно выше — не менее 20%.

В целом, чтобы понять насколько полученный коэффициент отвечает норме, нужно сравнить ROE компании с рентабельностью вложений в альтернативные виды бизнеса, например, облигации, акции и другие ценные бумаги или просто в банковские депозиты.

Так, согласно данным ЦБ РФ в 2019 году средняя ставка по депозитам для физлиц составляла 6,6%, соответственно, если коэффициент рентабельности вашей компании ниже данного показателя, то очевидно, что бизнес является нерентабельным, в первую очередь, для самого владельца, и инвесторы выберут другие объекты для вложения денег.

Расчет рентабельности собственного капиталаКак рассчитать рентабельность собственного капитала:

- Определить чистую прибыль (строка 2400 ОФР).

- Определить собственный капитал (строка 1300 ОФР).

- Разделить чистую прибыль на собственный капитал.

- Умножить полученный коэффициент на 100%.

Полученный результат отражает рентабельность собственного капитала в процентном соотношении.

Есть несколько советов, которые позволяют получить более реалистичный и точный результат. Во-первых, каждое значение берется в динамике нескольких периодов, т.е. сначала необходимо рассчитать среднестатистический показатель.

☝️

Во-вторых, рассчитывать ROE имеет смысл только тогда, когда у компании есть собственный капитал (а не кредитные средства, например), в противном случае у вас может получиться отрицательный показатель, которые имеет мало общего с реальностью.

Существует две формулы, при помощи которых можно рассчитать рентабельность собственного капитала: формула расчета по балансу и формула Дюпона.

Это более простая формула, в которой используются данные, взятые из Отчета о финансовых результатах (ОФР). Чтобы рассчитать ROE, нужно эти данные подставить в формулу ниже:

ROE = ЧП/СК х 100%,

где

- ЧП — чистая прибыль;

- СК — собственный капитал.

При внесении данных в формулу, стоит обратить на рекомендации, представленные выше.

Если посмотреть, какие строки отчетности следует использовать при расчете, то формула будет выглядеть следующим образом:

ROE = стр. 2400 (Форма 2) / стр. 1300 (Форма 1) х 100%

Правила расчета рентабельности собственного капитала Формула Дюпона позволяет рассчитать рентабельность собственного капитала более эффективно, так как позволяет понять, какие именно факторы повлияли на ROE.Выглядит формула расчета ROE по Дюпону следующим образом:

ROE = (ЧП/В) х (В/А) х (А/СК) х 100%,

где

- ЧП — чистая прибыль;

- В — выручка;

- А — активы компании;

- СК — собственный капитал.

Преимущество формулы Дюпона в том, что она позволяет увидеть, какой конкретный фактор повлиял на рентабельность собственного капитала. По формуле выше видно, есть три таких фактора:

- Операционная прибыльность (чистая прибыль/выручка) — показывает риски компании;

- Оборот активов (выручка/активы) — показывает, как изменились риски;

- Финансовый рычаг (активы/собственный капитал) — показывает, как соотносятся привлеченный и собственный капитал компании.

☝️

Расчет по Дюпону используется не тогда, когда нужно узнать сам коэффициент, а когда необходимо определить, с какими из вышеперечисленных факторов имеются проблемы у компании.

Посмотрим пример расчета рентабельности собственного капитала на конкретном примере. Условие задачи представлено на картинке ниже:

Условия задачи для расчета ROEЧтобы наглядно посмотреть, как менялась рентабельность продаж на каждом из периодов, нанесем полученные данные на график:

График ROEКак видно из графика, рентабельность продаж первые два года была примерно на одном уровне — это нормальная ситуация при условии правильного запуска бизнеса. На третьем году работы компания показала резкий рост — в это время предприятие имело возможность наращивать собственный капитал, сохранять и приумножать инвестиции.

На четвертый год виден резкий спад рентабельности собственного капитала, он опустился даже ниже того значения, которое было в начале работы компании. Далее последовало планомерное снижение.

Несмотря на то, что в последний год ROE все еще находится на положительном уровне, компания должна принять меры для спасения своего положения на рынке, так как существует большой риск, что в последующие несколько лет коэффициент рентабельность собственного капитала может стать отрицательным.

Одним из самых эффективных способов понять причины ухудшения ROE является анализ рентабельности собственного капитала. Как его правильно проводить, показано в видео ниже:

Анализ рентабельности собственного капиталаОчевидно, что чем выше рентабельность собственного капитала, тем лучше дела у компании.

☝️

Однако при использовании стандартной формулы может быть один подвох, ведь высокий ROE может получится даже тогда, когда у компании большая доля заемного капитала и малая собственного, т.е. когда финансовый рычаг (А/СК) показывает слишком большое значение.

Поэтому нужно помнить одно правило: рассчитывать рентабельность собственного капитала имеет смысл только в том случае, когда у компании есть собственный капитал.

Читайте также:

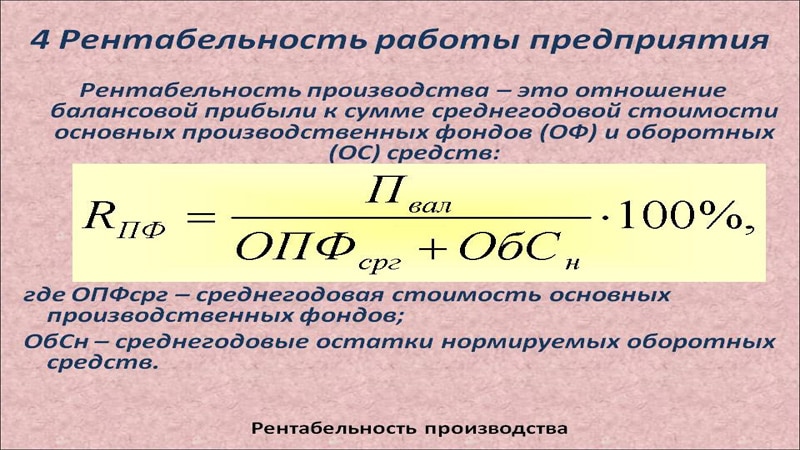

Рентабельность производства: что показывает и как рассчитать

Рентабельность инвестиций: формула и как рассчитать

Рентабельность предприятия — как рассчитать и какую формулу использовать

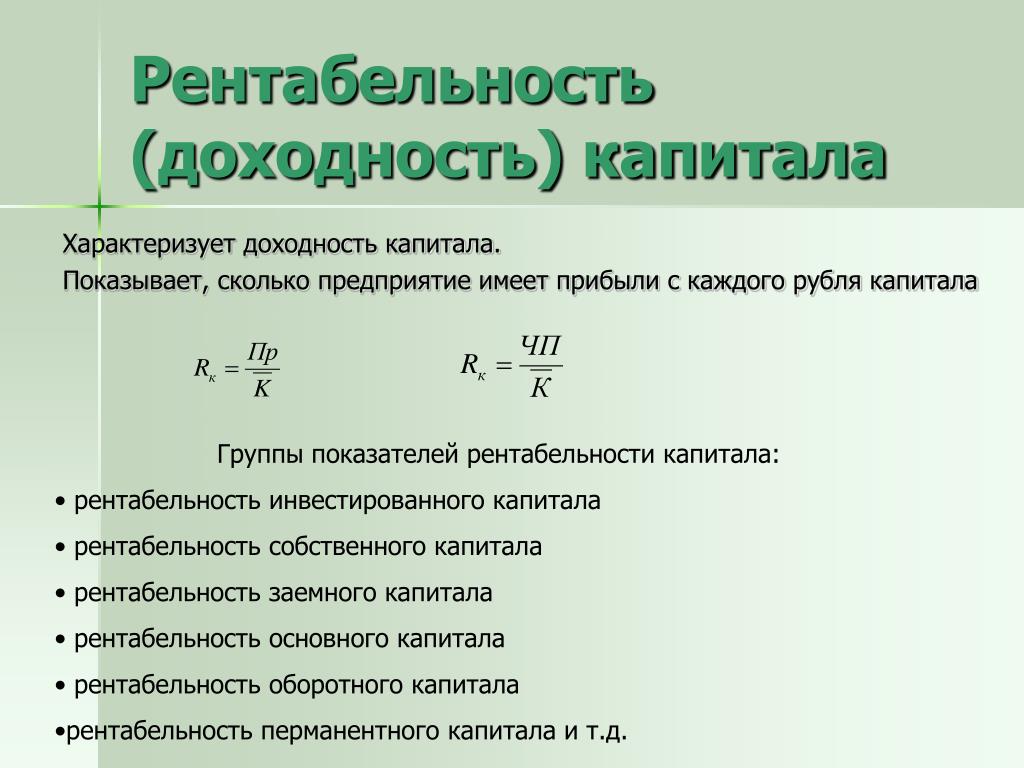

Рентабельность капитала

Рентабельность капитала (ROC) — это коэффициент, используемый в финансах, оценке и бухгалтерском учете. Коэффициент рассчитывается путем деления операционного дохода после налогообложения (NOPAT) на балансовую стоимость инвестированного капитала.

Рентабельность капитала (ROC), или рентабельность инвестиций (ROI), является одним из наиболее важных коэффициентов для измерения прибыльности компании. Он измеряет, сколько денег бизнес или инвестиции могут генерировать на вложенный капитал. Несмотря на свою важность, об этом коэффициенте сообщают редко, и его часто необходимо вычислять. Вот как определить этот коэффициент из баланса и отчета о прибылях и убытках.

Расчет рентабельности капитала

- Узнайте чистую прибыль за данный год из отчета о прибылях и убытках . Обычно это расположено в нижней строке.

- Определить общий капитал на начало данного года из баланса . Сложите задолженность и общий акционерный капитал (который включает привилегированные акции, обыкновенные акции, излишек капитала и нераспределенную прибыль).

- Разделите чистую прибыль на общий капитал, который представляет собой прибыль на капитал .

Обычно это расположено в нижней строке.

Обычно это расположено в нижней строке.

Рентабельность капитала является лучшим показателем рентабельности инвестиций, чем рентабельность собственного капитала (ROE) или рентабельность активов (ROA). Собственный капитал не учитывает весь капитал, который компания использует для финансирования своей деятельности, поэтому рентабельность собственного капитала может показаться искусственно завышенной для компании с высокой долей заемных средств, использующей большой долг. Например, если вы вложите 1000 долларов, чтобы начать бизнес, одолжите 10000 долларов и заработаете 500 долларов через год, ваш доход на капитал составит щедрые 500 долларов на 1000 долларов, или 50% в год. Это кажется слишком хорошим, чтобы быть правдой. Что ж, это так. Фактическая прибыль на вложенный капитал составляет 500 долларов США / (1000 долларов США + 10000 долларов США) = 4,55%, что является более разумной цифрой. Рентабельность активов, с другой стороны, ненадежна, так как цифры по заводам и имуществу в лучшем случае являются приблизительной оценкой (поскольку для них, как правило, нет готового рынка), а деловая репутация и нематериальные активы в счете активов обычно имеют произвольные цифры. .

Это кажется слишком хорошим, чтобы быть правдой. Что ж, это так. Фактическая прибыль на вложенный капитал составляет 500 долларов США / (1000 долларов США + 10000 долларов США) = 4,55%, что является более разумной цифрой. Рентабельность активов, с другой стороны, ненадежна, так как цифры по заводам и имуществу в лучшем случае являются приблизительной оценкой (поскольку для них, как правило, нет готового рынка), а деловая репутация и нематериальные активы в счете активов обычно имеют произвольные цифры. .

- Чем выше рентабельность капитала, тем лучше. Самое главное, на что нужно обратить внимание, — это согласованность . Если компания может стабильно получать 15% или более рентабельности капитала за последние 10 лет, это отличная компания. Также сравните рентабельность капитала с конкурентами компании.

Возврат денежных средств на инвестиции — это модель оценки, которая предполагает, что фондовый рынок устанавливает цены на основе денежных потоков, а не результатов деятельности и прибыли компании.

Денежный поток, рентабельность инвестиций = Денежный поток/рекапитализация рынка

Для корпорации это, по существу, внутренняя норма прибыли (IRR). Возврат денежных средств на инвестиции сравнивается с пороговой ставкой, чтобы определить, адекватно ли работают инвестиции/продукт. Пороговая ставка — это общая стоимость капитала для корпорации, рассчитанная путем сочетания стоимости заемного финансирования и ожидаемой доходности инвесторов от вложений в акционерный капитал. Возврат денежных средств на инвестиции должен превышать пороговую ставку, чтобы удовлетворить как долговое финансирование, так и ожидаемую доходность инвесторов. 9n — 1)

Где n — ожидаемый срок службы актива, Kc — стоимость капитала.

Норма прибыли: Относительная прибыльность инвестиционного проекта, капиталистического предприятия или капиталистической экономики в целом. Это похоже на понятие нормы прибыли на инвестиции. Норма прибыли ( r ) будет измеряться как

r = (прибавочная стоимость)/(вложенный капитал).

Норма прибыли зависит от определения вложенного капитала . Существуют два измерения стоимости капитала: капитал по исторической стоимости и капитал по рыночной стоимости. Историческая стоимость – это первоначальная стоимость актива на момент покупки или оплаты. Рыночная стоимость – это стоимость при перепродаже, стоимость замещения или стоимость при текущем или альтернативном использовании.

Чтобы рассчитать норму прибыли, восстановительная стоимость основных средств должна использоваться для определения стоимости капитала. Такие активы, как машины, не могут быть заменены по их первоначальной стоимости, но должны быть приобретены по текущей рыночной стоимости. Когда происходит инфляция, историческая стоимость не будет учитывать рост цен на оборудование. Норма прибыли будет завышена, если использовать более низкую историческую стоимость для расчета стоимости инвестированного капитала.

С другой стороны, благодаря техническому прогрессу продукты имеют тенденцию дешеветь. Это само по себе должно повысить норму прибыли, потому что стоимость замещения снижается.

Это само по себе должно повысить норму прибыли, потому что стоимость замещения снижается.

Норма доходности портфеля представляет собой «средневзвешенную ставку доходности различных активов с весами, равными долям личного богатства, хранящегося в этих активах». доходность портфеля с учетом того, какую часть портфеля представляет каждая отдельная доходность.

Что такое рентабельность собственного капитала (ROE)?

Что такое рентабельность собственного капитала?

Рентабельность собственного капитала (ROE) измеряет чистую прибыль, полученную компанией на основе каждого доллара инвестиций в акционерный капитал, внесенных акционерами.

Показатель ROE, обычно выражаемый в процентах, может быть очень полезным инструментом для оценки решений управленческой команды о распределении капитала и способности стимулировать создание ценности для акционеров.

Как рассчитать рентабельность собственного капитала (ROE)?

Рентабельность собственного капитала, или «ROE», представляет собой показатель, который показывает, насколько прибыльной была компания с учетом вклада ее акционеров.

Показатель ROE отвечает на вопрос «Сколько чистой прибыли приносит компания на каждый доллар, вложенный акционерами?»

Таким образом, показатель рентабельности собственного капитала (ROE) отражает процент капитала инвестора в долларовом выражении, который был преобразован в чистую прибыль, что помогает показать, насколько эффективно компания использует предоставленный им собственный капитал.

Формула рентабельности собственного капитала (ROE)

Формула, используемая для расчета показателя рентабельности собственного капитала (ROE), является относительно простой, поскольку она делит чистую прибыль на средний баланс акционерного капитала в предыдущем и текущем периодах.

Рентабельность капитала (ROE) = Чистая прибыль ÷ Средний акционерный капитал

- Чистая прибыль → Чистая прибыль, которую часто называют «чистой прибылью», представляет собой прибыль компании после уплаты налогов и может быть найдена в нижней части отчета о прибылях и убытках, поэтому ее часто называют «итоговым отчетом». ».

- Акционерный капитал → Акционерный капитал, являющийся одним из трех основных компонентов баланса, является другим источником финансирования помимо обязательств (т. е. долга).

Гипотетически, если бы все активы, принадлежащие компании, были ликвидированы и использованы для погашения всех непогашенных обязательств, оставшаяся стоимость представляла бы собой акционерный капитал, поскольку требования в отношении акционерного капитала находятся в нижней части иерархии.

Хотя баланс акционерного капитала можно найти непосредственно в балансе, его также можно рассчитать путем вычитания обязательств компании из ее активов.

Однако акционерный капитал является мерой балансовой стоимости капитала, в отличие от стоимости собственного капитала (т. е. рыночной капитализации). Поскольку собственный капитал равен общей сумме активов компании за вычетом ее общих обязательств, ROE часто называют «рентабельностью чистых активов».

В формуле используется средний чистый доход, поскольку отчет о прибылях и убытках отслеживает период времени (например, квартал, финансовый год), а баланс представляет собой непогашенный остаток различных типов статей в определенный момент времени (т. е. «моментальный снимок»).

Что такое хороший коэффициент рентабельности собственного капитала?

Показатель рентабельности собственного капитала (ROE) дает полезную информацию о том, насколько эффективно используются существующие и новые собственные средства, инвестированные в компанию.

- Высокая рентабельность собственного капитала (ROE) : Чем выше коэффициент ROE, тем больше компания зарабатывает в виде чистой прибыли за счет средств, полученных от инвесторов в акционерный капитал.

- Низкая рентабельность собственного капитала (ROE) : Чем ниже коэффициент ROE, тем меньше компания зарабатывает в виде чистой прибыли за счет доходов, внесенных инвесторами в акционерный капитал.

Если со временем рентабельность собственного капитала компании неуклонно растет, это, вероятно, является положительным сигналом о том, что руководство создает большую ценность для акционеров.

Обратите внимание, что значение чистой прибыли следует учитывать до любой выплаты дивидендов держателям обыкновенных акций, поскольку эти выплаты влияют на доход держателям обыкновенных акций. Между тем, привилегированные дивиденды, которые рассматриваются как долговые обязательства, должны быть вычтены из чистой прибыли.

Хотя более высокая рентабельность собственного капитала почти всегда является положительным признаком, необходимо провести сравнение сопоставимых компаний в той же или похожей отрасли с последующим углубленным анализом, чтобы определить реальные факторы, влияющие на стоимость.

Подробнее → Рентабельность собственного капитала по секторам

Каково концептуальное значение рентабельности собственного капитала (ROE)?

В частности, рентабельность собственного капитала (ROE) является важным показателем для отслеживания существующими и потенциальными инвесторами, поскольку они хотели бы подтвердить, насколько эффективно компания может использовать свои деньги для получения дохода после инвестирования, а также насколько надежным является решение руководства. изготовление есть.

Компании с более высокой рентабельностью собственного капитала (ROE) в долгосрочной перспективе с гораздо большей вероятностью будут прибыльными благодаря правильному распределению капитала, а также благодаря возможности привлекать капитал от внешних инвесторов, если это необходимо.

Необязательная возможность привлекать капитал применима ко всем компаниям и является чертой, которую инвесторы ищут в потенциальных инвестициях (и управленческой команде). Он представляет собой доказательство способности компании эффективно использовать капитал и принимать продуманные стратегические решения.

Он представляет собой доказательство способности компании эффективно использовать капитал и принимать продуманные стратегические решения.

Таким образом, тот факт, что компании требуется меньше средств для производства большего объема продукции, может привести к более выгодным условиям, особенно в случае компаний на ранней стадии и стартапов.

Когда инвесторы вкладывают капитал в компании, они также инвестируют в способность руководства тратить свой капитал на прибыльные проекты, не растрачивая капитал и не используя его для собственной выгоды.

Каковы ограничения рентабельности собственного капитала (ROE)?

Рентабельность собственного капитала (ROE) не может использоваться как самостоятельный показатель, так как на него могут влиять дискреционные управленческие решения, а также разовые события.

- Выкуп акций : Например, выкуп акций может привести к уменьшению баланса собственного капитала акционеров, а меньший знаменатель может привести к «искусственному» увеличению ROE.

- Выдача дивидендов : Выплата дивидендов держателям привилегированных акций также оказывает аналогичное влияние, поскольку дивиденды по привилегированным акциям поступают непосредственно из нераспределенной прибыли и снижают норму удержания прибыли.

- Одноразовый предмет : Однократные, неповторяющиеся события также могут привести к тому, что ROE может ввести в заблуждение, например значительное списание запасов. Результатом будет меньшая чистая прибыль от расходов, признанных в отчете о прибылях и убытках, но только в том году, когда официально произведено списание. Чистое влияние списания может привести к падению баланса акционерного капитала, что компенсирует расходы и может создать ложную иллюзию того, что прибыль компании для акционеров улучшилась.

Существует множество причин, по которым показатель ROE компании может превзойти исторический средний показатель или отстать от него. По этой причине инвесторы также часто обращают внимание на дополнительные показатели, такие как ROIC, чтобы помочь понять полную картину бизнеса.

По этой причине инвесторы также часто обращают внимание на дополнительные показатели, такие как ROIC, чтобы помочь понять полную картину бизнеса.

Каковы полные компоненты рентабельности собственного капитала (ROE)?

Формула рентабельности собственного капитала (ROE) — после ее дальнейшего разбиения на ее полные компоненты — может быть разделена на три отдельные части:

- Маржа чистой прибыли = Чистая прибыль ÷ Продажи

- Рентабельность активов (ROE) = чистая прибыль ÷ общие активы

- Финансовый рычаг = Общие активы ÷ Общий капитал

Одним из заслуживающих внимания соображений показателя рентабельности собственного капитала (ROE) является то, что выпуск заемного капитала не отражается, поскольку в этом показателе учитывается только собственный капитал.

Фактически, если компания имеет чрезмерную задолженность по своим B/S, предпочитает привлекать рискованные долговые обязательства, а не акционерный капитал, или получает больше прибыли, используя средства от заемных кредиторов, не отражается в показателе ROE.

Вместо этого можно было бы легко неправильно истолковать рост ROE как увеличение прибыли компании при использовании меньшего собственного капитала, не видя полной картины (т.е. зависимость от долга).

Чем больше заемных средств компания привлекла, тем меньше у нее собственного капитала, что приводит к увеличению коэффициента ROE.

Если существует компания, финансируемая полностью за счет собственного капитала, ее ROE и ROA будут равны, т. е. уравнение баланса гласит, что «Активы = Обязательства + Акционерный капитал». Но если бы компания привлекла заем в первый раз, чистым эффектом было бы положительное увеличение ROE (т. е. ROE > ROA) из-за увеличения остатка денежных средств, что приводит к увеличению общей суммы активов.

В чем разница между ROE и ROA?

Разница между рентабельностью собственного капитала (ROE) и рентабельностью активов (ROA) связана со структурой капитала, т. е. сочетанием заемного и акционерного финансирования, используемого для финансирования операций.

е. сочетанием заемного и акционерного финансирования, используемого для финансирования операций.

Чтобы привести краткий пример, показывающий, как левередж (долг) может ввести в заблуждение ROE, представьте, что есть две компании (компания A и компания B) с одинаковым объемом активов и чистой прибылью, но с разной структурой капитала.

Обе компании имеют совокупные активы в размере 1 миллиарда долларов и чистую прибыль в размере 240 миллионов долларов.

- Компания A : Общая задолженность первой компании составляет 400 млн долларов, а средний акционерный капитал — 600 млн долларов (от 1 до 400 млн долларов).

- Компания B : Вторая компания имеет общий долг в размере 200 млн долларов и средний акционерный капитал в размере 800 млн долларов (1–200 млн долларов).

Компания A имеет ROE 40% ($240 млн ÷ $600 млн), но компания B имеет ROE 30% ($240 млн ÷ $800 млн), при этом более низкий ROE % связан с тем, что 2-я компания имеет меньшую задолженность по своим Б/С.

Чтобы уточнить, компания А показывает более высокую рентабельность собственного капитала, но это связано с ее более высоким уровнем долга, а не с большей операционной эффективностью. Фактически, компания с более высоким ROE может даже страдать от слишком большого долгового бремени, которое является неустойчивым и может привести к потенциальному дефолту по долговым обязательствам.

Калькулятор рентабельности собственного капитала (ROE)

Теперь мы перейдем к упражнению по моделированию, доступ к которому вы можете получить, заполнив форму ниже.

1. Операционные предположения

В нашем упражнении по моделированию мы будем рассчитывать рентабельность собственного капитала (ROE) для двух разных компаний, компании A и компании B.

Обе компании имеют практически одинаковые финансовые показатели со следующими общими операционными ценностями, перечисленными ниже.

- Обыкновенные акции и APIC = 50 миллионов долларов

- Нераспределенная прибыль = 100 млн долларов

- Чистая прибыль = 20 миллионов долларов

Каждый год чистая прибыль обеих компаний растет на 2 миллиона долларов, поэтому к концу прогнозируемого года в 5 году чистая прибыль достигнет 28 миллионов долларов.

Однако различия, которые приводят к расхождению ROE двух компаний, связаны с дискреционными корпоративными решениями.

- Выпуск привилегированных дивидендов → Компания А ежегодно выпускает привилегированные дивиденды на сумму 5 млн долларов.

- Выкуп акций → Компания B ежегодно выкупает свои акции на 25 миллионов долларов.

2. Пример расчета рентабельности собственного капитала (ROE)

На последнем шаге мы рассчитаем рентабельность собственного капитала (ROE) путем деления строки «Чистый доход от общего капитала» на среднее значение между «Общим акционерным капиталом» за предыдущий и текущий периоды.

Выплата Компанией А дивидендов по привилегированным акциям на сумму 5 млн долл. США уменьшает чистую прибыль, причитающуюся владельцам обыкновенных акций.

ROE компании А снижается с 13,9% до 12,8% с 1 по 5 год.

За тот же период времени ROE компании B увеличился с 15,9% до 20,2%, несмотря на то, что сумма полученного чистого дохода была такой же.

Учитывая решение компании B ежегодно выкупать акции на сумму 25 млн долл. США, которые отражены в строке «Казначейские акции» в качестве встречного капитала, общий акционерный капитал ниже по сравнению с компанией A.

К концу 5 года общая сумма акций, выкупленных компанией B, достигла 110 миллионов долларов. А остаток на счете «Общий акционерный капитал» составляет 230 млн долларов для компании А и 140 млн долларов для компании Б.

В действительности, «чистая прибыль на общее имущество» для компании А в 5-м году составляет 23 млн долларов, а для компании Б за тот же период — 28 млн долларов.

3. Пример анализа коэффициента ROE

В заключение, показатель ROE может быть информативным показателем для инвесторов при оценке способности руководства эффективно использовать капитал инвестора для получения сверхприбылей (и увеличения доходов).

Более высокие показатели ROE по сравнению с сопоставимыми компаниями подразумевают увеличение создания стоимости с использованием меньшего собственного капитала, а это именно то, к чему стремятся инвесторы в акционерный капитал при оценке инвестиций.

Однако показатель рентабельности собственного капитала (ROE) не следует использовать в качестве отдельного показателя из-за его многочисленных недостатков.

Решения о распределении корпоративного капитала, не связанные с основной деятельностью (например, привилегированные дивиденды, выкуп акций), могут существенно повлиять на ROE, поэтому ROE следует использовать в сочетании с другими показателями, такими как ROA, ROIC и рост EPS, чтобы оценить фактическую здоровье компании.