Рентабельность собственного капитала (ROE). Формула расчета по балансу и МСФО

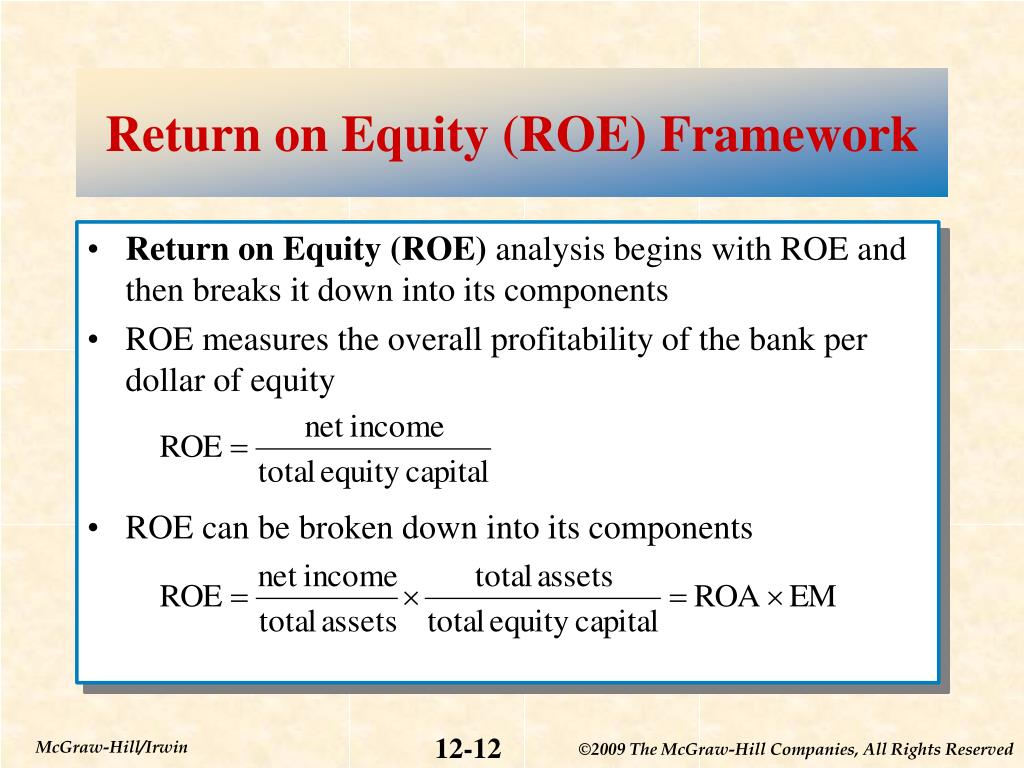

Разберем рентабельность собственного капитала. В иностранных источниках коэффициент рентабельности собственного капитала обозначается как ROE – Return On Equity (или Return on shareholders’ Equity), и показывает долю чистой прибыли в собственном капитале предприятия.

Начнем с определения экономической сущности коэффициента рентабельности собственного капитала, затем приведем формулу расчета, как для отечественной, так и для зарубежных форм бухгалтерской отчетности и не забудем еще и поговорить о нормативах данного показателя.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курсИнфографика: Рентабельность собственного капитала (RoE)Рентабельность собственного капитала. Экономическая сущность показателя Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курсДля кого нужен данный коэффициент рентабельности собственного капитала?Это один из важнейших коэффициентов, используемый инвесторами и собственниками бизнеса, который показывает, как эффективно были использованы вложенные (инвестированные) в предприятие деньги.

Отличие рентабельности собственного капитала (ROE) от рентабельности активов (ROA) заключается в том, что ROE показывает эффективность не всех активов (как ROA), а только тех, которые принадлежат собственникам предприятия.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курсКак использовать коэффициент рентабельности собственного капитала?Как было сказано выше, данный показатель используется инвесторами и собственниками предприятия для оценки собственных инвестиций в него. Чем выше значение коэффициента, тем инвестиции более доходные. Если же рентабельность собственного капитала меньше нуля, то есть повод задуматься над целесообразностью и эффективностью инвестиций в предприятие в будущем. Как правило, значение коэффициента сравнивается с альтернативными вложениями средств в акции других предприятий, облигаций и, в крайнем случае, в банк.

Важно отметить, что слишком большое значение показателя может негативно влиять на финансовую устойчивость предприятия.

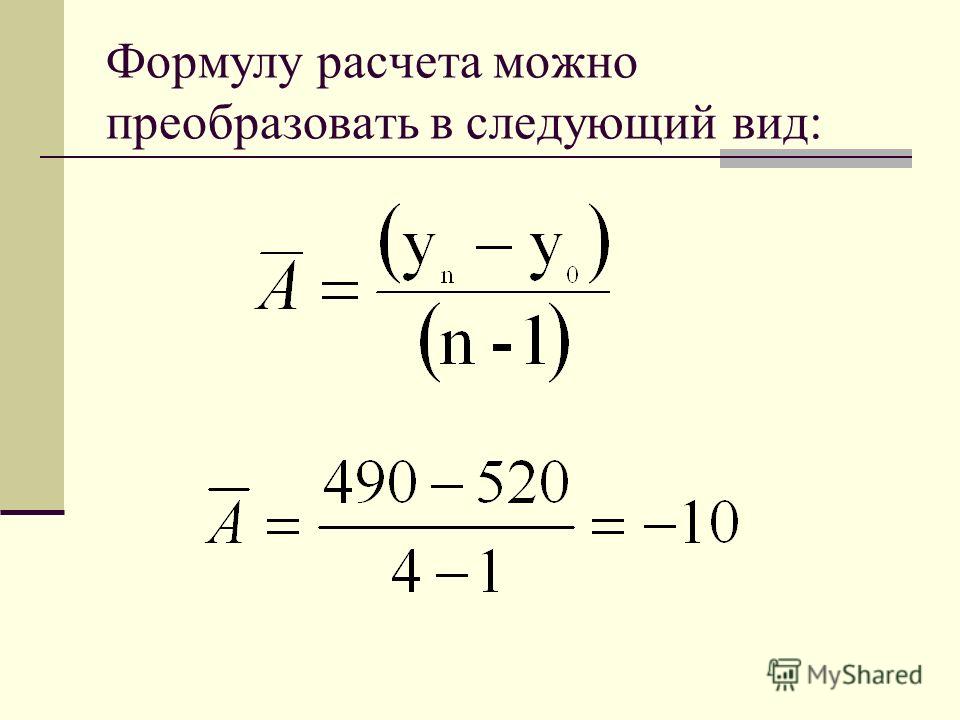

Формула коэффициента рентабельности собственного капитала состоит из деления чистой прибыли предприятия на его собственный капитал:

Коэффициент рентабельности собственного капитала = Чистая прибыль/Собственный капитал

Все коэффициенты рентабельности для удобства считаются в процентах, поэтому не забудьте умножить полученное значение на 100.

По отечественной форме бухгалтерской отчетности данный коэффициент будет рассчитываться следующим образом:

Коэффициент рентабельности собственного капитала = стр.2400/стр.1300

Данные для формулы берутся из «Отчета о прибылях и убытках» и «Баланса». Раньше в старой форме бухгалтерской отчетности (до 2011 года) коэффициент рассчитывался так:

Коэффициент рентабельности собственного капитала = стр. 190/стр.490

190/стр.490

По системе МСФО коэффициент имеет следующий вид:

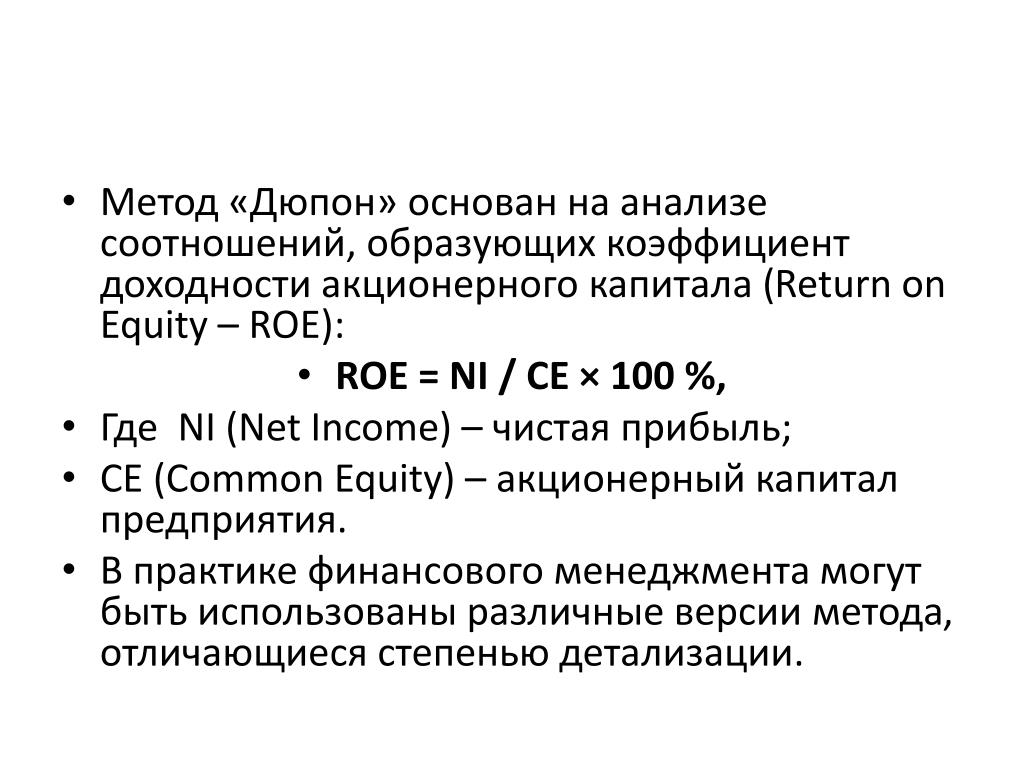

Формула Дюпона для расчета рентабельности собственного капитала Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Для расчета коэффициента рентабельности собственного капитала зачастую используется формула Дюпона. Она разбивает коэффициент на три части, анализ которых позволяет лучше понять, что в большей степени влияет на итоговый коэффициент. Другими словами это трехфакторный анализ коэффициента ROE. Формула Дюпона имеет следующий вид:

Коэффициент рентабельности собственного капитала (формула Дюпона) = (Чистая прибыль/Выручка) * (Выручка/Активы)* (Активы/Собственный капитал)

Формула Дюпона впервые была использована в финансовом анализе в 20-е годы прошлого века. Она была разработана американской химической корпорацией DuPont. Рентабельность собственного капитала (ROE) по формуле Дюпона делится на 3 составляющие: операционную эффективность (рентабельность продаж),

кредитное плечо (финансовый леверидж).

ROE (по формуле Дюпона) = Рентабельность продаж*Оборачиваемость активов*Кредитное плечо

По сути если все сократить, то получится описанная выше формула, но такое трехфакторное выделение составляющих позволяет лучше определить взаимосвязи между ними.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курсКоэффициент рентабельности собственного капитала. Пример расчета для ОАО «КАМАЗ»ROE для ОАО “КАМАЗ” | Рассчитывать коэффициент рентабельности собственного капитала будем для автомобильной корпорации ОАО «КАМАЗ», которая производит грузовые автомобили, спецтехнику и автобусы. |

На рисунке ниже показан пример импорта данных по балансу.

На рисунке ниже показан пример импорта данных по балансу.Расчет коэффициента рентабельности собственного капитала для ОАО “КАМАЗ”. Отчет о доходах

Расчет коэффициента рентабельности собственного капитала для ОАО “КАМАЗ”. Балансовый отчет

Рассчитаем коэффициенты за 4 года:

Коэффициент рентабельности собственного капитала 2010 = -763/70069 = -0,01 (-1%)

Коэффициент рентабельности собственного капитала 2011 = 1788/78477 = 0,02 (2%)

Коэффициент рентабельности собственного капитала 2012 = 5761/77091 = 0,07 (7%)

Наблюдается рост показателя с -1% до 5% за 4 года. Тем не менее, вложения в акции данной компании не целесообразны, т.к. коэффициент рентабельности меньше чем вложение в альтернативные проекты. К примеру, в 2013 году банковская ставка по депозитам была около 10%. Эффективнее было вложить свободные денежные средства в депозит, чем в ОАО «КАМАЗ» (5%<10%).

Помимо оценки рентабельности собственного капитала инвесторам необходимо оценить другие показатели эффективности предприятия: рентабельность активов, рентабельность продаж. В настоящее время одним из важнейших критериев оценки инвестиционной привлекательности предприятия является эффективность системы продаж предприятия. Более читайте в статье: “Рентабельности продаж (ROS). Формула. Расчет на примере ОАО “Аэрофлот”“.

Рентабельность собственного капитала. НормативГлавный критерий оценки коэффициента рентабельности собственного капитала – это сравнение его с альтернативной доходностью, которую может получить инвестор от вложения в другие проекты. Как было разобрано в примере выше, вкладываться в ОАО «КАМАЗА» было не эффективно.

Как было разобрано в примере выше, вкладываться в ОАО «КАМАЗА» было не эффективно.

Автор: Жданов Василий Юрьевич, к.э.н.

ROE. Коэффициент рентабельности собственного капитала (Return on Equity)

Рентабельность собственного капитала (Return on Equity, Return on Shareholders’ Equity, ROE

) показывает эффективность использования собственных вложенных средств и рассчитывается в процентном соотношении. Рассчитывается по формуле:ROE = Net Income / Average Shareholder’s Equity

ROE = Net Income / Average Net Assets

Где, Net Income — чистая прибыль до выплаты дивидендов по обыкновенным акциям, но после выплаты дивидендов по привилегированным акциям, так как собственный капитал не включает привилегированные акции.

ROE также можно представить в следующем виде:

ROE = ROА * Коэффициент финансового рычага

Из соотношения видно, что правильное использование заёмных

средств позволяет увеличить доходы акционеров за счёт эффекта

финансового рычага. Такой эффект достигается за счёт того,

что прибыль, получаемая от деятельности компании, значительно выше

ставки кредита. По величине финансового рычага можно определить, как

используются привлечённые средства – для развития

производства либо для латания дыр в бюджете. Очевидно, что при хорошем

управлении компанией значение этого показателя должно быть больше

единицы. С другой стороны, слишком высокое значение финансового рычага

тоже плохо, так как оно может быть сопряжено с высоким риском,

поскольку указывает на высокую долю заёмных средств в структуре

активов. Чем выше эта доля, тем больше вероятность того, что компания

вообще останется без чистой прибыли, если вдруг столкнётся с

какими-нибудь даже незначительными трудностями.

Такой эффект достигается за счёт того,

что прибыль, получаемая от деятельности компании, значительно выше

ставки кредита. По величине финансового рычага можно определить, как

используются привлечённые средства – для развития

производства либо для латания дыр в бюджете. Очевидно, что при хорошем

управлении компанией значение этого показателя должно быть больше

единицы. С другой стороны, слишком высокое значение финансового рычага

тоже плохо, так как оно может быть сопряжено с высоким риском,

поскольку указывает на высокую долю заёмных средств в структуре

активов. Чем выше эта доля, тем больше вероятность того, что компания

вообще останется без чистой прибыли, если вдруг столкнётся с

какими-нибудь даже незначительными трудностями.

Особым подходом к расчету показателя является использование формулы Дюпона, которая разбивает ROE на составляющие, позволяющие глубже понять полученный результат:

ROE (формула Дюпона) = (Чистая прибыль / Выручка) * (Выручка / Активы) * (Активы / Собственный капитал)

или

ROE (формула Дюпона) = Рентабельность по чистой прибыли * Оборачиваемость активов * Финансовый левередж

В российской системе бухгалтерского учета формула коэффициента рентабельности собственного капитала принимает вид:

ROE = Чистая прибыль / Среднегодовая стоимость собственного капитала * 100%

ROE = стр.

2400 / ((стр. 1300 + стр. 1530)на начало периода + (стр. 1300 + стр. 1530)на конец периода)/2 * 100%

2400 / ((стр. 1300 + стр. 1530)на начало периода

+ (стр. 1300 + стр. 1530)на конец периода)/2 * 100%

2400 / ((стр. 1300 + стр. 1530)на начало периода

+ (стр. 1300 + стр. 1530)на конец периода)/2 * 100%Чтобы рассчитать коэффициент за период, отличный от года, но получить сопоставимые годовые данные, используют формулу:

ROE = Чистая прибыль * (365/Кол-во дней в периоде) / Среднегодовая стоимость собственного капитала * 100%

По мнению многих экономистов-аналитиков, при расчете коэффициента целесообразно использовать показатель чистой прибыли. Это объясняется тем, что рентабельность собственного капитала характеризует уровень прибыли, которую получают собственники на единицу вложенного капитала.

Показатель характеризует эффективность использования собственных источников финансирования предприятия и показывает, сколько чистой прибыли зарабатывает компания с 1 рубля собственных средств.

ROE позволяет определить эффективность использования капитала,

инвестированного собственниками, и сравнить этот показатель с возможным

получением дохода от вложения этих средств в другие виды деятельности.

Кстати, в мировой практике показатель ROE используется как один из главных индикаторов конкурентоспособности банков.

Как оценить потенциальную доходность акций по ROE

Чтобы оценить потенциальную доходность акций на время отвлечемся от рыночных котировок и сосредоточимся на фундаментальной составляющей компании.

Акционеру, как владельцу доли в бизнесе принадлежат чистые активы компании — все активы за вычетом обязательств. Именно столько будет стоить доля инвестора, если компания вдруг перестает генерировать прибыль и примет решение прекратить деятельность. Это значение можно легко найти в отчетности компании под названием собственный капитал.

Собственный капитал (equity) = активы (assets) — обязательства (liabilities)

Однако, нормально работающий бизнес приносит прибыль, то есть создает некую доходность на капитал своих владельцев. Именно поэтому рыночная стоимость компании (капитализация) может существенно отличаться от величины чистых активов. С точки зрения инвестора основную ценность представляет не рыночная стоимость активов, а та доходность, которую они могут генерировать.

С точки зрения инвестора основную ценность представляет не рыночная стоимость активов, а та доходность, которую они могут генерировать.

Соответственно встает вопрос: как измерить эту ценность? Здесь как раз помогает ROE, который показывает, какую доходность приносит компания своим владельцам.

ROE (return on equity) = прибыль (net income)/собственный капитал (equity).

По сути, ROE — это та процентная ставка, под которую в компании работают средства акционеров. Этот показатель является ключевым для определения эффективности деятельности компании. Например, показатель ROE = 20% говорит о том, что каждый рубль, вложенный в компанию, ежегодно приносит 20 копеек прибыли.

Эта прибыль может быть получена инвестором либо непосредственно в виде дивидендов, либо реинвестирована в бизнес — направлена на развитие, закупку оборудования, снижение долга и т.д. Если реинвестирование прибыли будет эффективным, т. е. позволит сохранить ROE на прежнем уровне или выше, то инвестор получит эту прибыль в виде роста курсовой стоимости акций.

е. позволит сохранить ROE на прежнем уровне или выше, то инвестор получит эту прибыль в виде роста курсовой стоимости акций.

На фондовом рынке у инвестора всегда есть выбор, куда вложить свои средства, поэтому в рамках отдельной отрасли, как правило, формируется некий стандарт доходности, на которую рассчитывают инвесторы. Он отражает мнение участников рынка о том, какой ROE будет адекватен для данного класса компаний. Назовем его средней ожидаемой доходностью.

Например, пусть в отдельно взятой отрасли средняя ожидаемая доходность составляет 12%. Тогда компания «А» с показателем ROE = 10% будет мало интересна инвесторам. А вот компания «В» с ROE = 14% при прочих равных наоборот будет более привлекательной, так как дает больший уровень прибыли, чем сопоставимые аналоги.

Это будет приводить к тому, что цена на акции «В» будет расти до тех пор, пока доходность от ее покупки не станет равной средней ожидаемой. Это условие будет соблюдено при цене на акцию, равной 14%/12% = 117% балансовой стоимости. Акции компании «А», напротив, будут снижаться в цене до уровня 10%/12% = 83% балансовой стоимости.

Акции компании «А», напротив, будут снижаться в цене до уровня 10%/12% = 83% балансовой стоимости.

Соотношение ROE компании и средней ожидаемой доходности для сопоставимых предприятий по сути эквивалентно коэффициенту P/BV, широко используемому в сравнительном анализе.

R — требуемая инвесторами доходность,

E — прибыль,

P — капитализация,

BV — балансовая стоимость (собственный капитал)

Читайте также: Как балансовая стоимость акций может помочь в инвестировании

Обобщим ключевые моменты:

— ROE это та доходность, на которую может рассчитывать инвестор при покупке акции по цене, близкой к балансовой стоимости (P/BV=1). Эту доходность инвестор сможет получить в виде дивидендов, либо в виде роста собственного капитала, который участники рынка заложат в курсовую стоимость акций.

— Если акция торгуется по цене, отличной от балансовой стоимости, то ее потенциальная доходность определяется формулой ROE / (P/BV) или еще проще: Eps/P, где Eps — прибыль на акцию, а P — рыночная стоимость акции.

— Изучая текущие и форвардные (прогнозные) показатели ROE и коэффициенты P/BV сопоставимых компаний, можно примерно оценить требуемую рынком доходность в отрасли и фундаментальную недооценку или переоценку отдельных бумаг.

Анализ динамики ROE

Стоит отметить, что показатель ROE для большинства компаний не является стабильным. Из года в год он меняется в зависимости от различных факторов. Для оценки перспектив акции отдельной компании стоит изучить историческую динамику ROE, которая позволит сделать предположение о справедливости текущей оценки и построить прогноз по форвардным значениям на планируемый период инвестиций.

Для анализа факторов, влияющих на ROE, можно разложить показатель по трехфакторной модели Дюпона.

ROS (return on sales) — рентабельность продаж по чистой прибыли, указывает на операционную эффективность компании (также можно встретить термин Net income margin). Рост показателя может говорить, например, о сокращении себестоимости, уменьшении влияния фиксированных издержек за счет эффекта масштабирования, или позитивной динамике цен на выпускаемый продукт или сырье.

TAT (total asset turnover) — оборачиваемость активов, характеризует способность активов компании генерировать выручку. Высокие значения говорят о сбалансированной длительности финансового цикла и высокой интенсивности использования активов.

TL (total leverage) — финансовый рычаг, указывает на эффективность использования заемных средств. Показывает соотношение всех активов компании и активов, финансируемых из собственных средств.

Такая декомпозиция ROE дает возможность более детально изучить факторы, влияющие на показатель и оценить сильные и слабые стороны рассматриваемой компании. Также можно использовать пятифакторную модель, где дополнительно есть возможность оценить влияние особенностей налогообложения и расходов на проценты по долгу. В ней параметр ROS раскладывается на три составляющие:

Особенности расчета ROE

Формула расчета показателя достаточно проста, но на практике инвестор сталкивается с рядом вопросов, которые стоит осветить. Собственный капитал в знаменателе может быть взят в следующих вариантах:

Собственный капитал в знаменателе может быть взят в следующих вариантах:

— для расчета используется размер капитала на начало периода;

— для расчета используется среднее значение капитала за период. Обычно берут среднее арифметическое начального и конечного значения, реже используют среднее значение на основании поквартального баланса. Как правило, существенного различия не наблюдается.

Прибыль компании можно взять за расчетный период либо использовать прогнозное значение, если речь идет о форвардном показателе. Если необходимо посчитать ROE за период, отличный от года, то можно взять прибыль за последние 12 месяцев (LTM, last twelve month) и поделить на средний размер капитала за этот же период.

Аналоги ROE

При расчете показателя вы можете столкнуться с тем, что компания имеет отрицательное значение прибыли или собственного капитала. Расчет ROE в таких случаях даст некорректные результаты, поэтому имеет смысл использовать сходные по смыслу коэффициенты рентабельности активов (ROA, return on assets) и рентабельности задействованного капитала (ROCE, return on capital employed).

Расчет рентабельности активов ROA имеет смысл при положительной прибыли и показывает, сколько компания зарабатывает на каждый рубль, вложенный в активы акционерами и кредиторами. Он не так репрезентативен, как ROE, но тоже позволяет сделать ряд выводов об эффективности предприятия, а также сравнить его с конкурентами из отрасли. По сути, ROA — это тот же ROE, но без учета финансового рычага (вспоминаем модель Дюпона).

При расчете в знаменателе может быть значение на начало периода или средняя величина активов, в числителе — чистая прибыль за рассматриваемый период.

Показатель рентабельности задействованного капитала ROCE часто выступает одним из ориентиров целесообразности привлечения дополнительных заемных средств. Чем выше показатель, тем более высокую стоимость долга может позволить себе компания. Он может быть использован, как при отрицательном собственном капитале, так и при отрицательной чистой прибыли.

В числителе показатель содержит EBIT — прибыль до вычета налогов и процентов по кредитам. Для компаний, у которых доходы и расходы от неоперационной деятельности незначительны, EBIT примерно эквивалентен операционной прибыли.

Для компаний, у которых доходы и расходы от неоперационной деятельности незначительны, EBIT примерно эквивалентен операционной прибыли.

Расчет показателей на примере ПАО «Детский мир», имеющей отрицательный собственный капитал.

Как видно из таблицы, расчет ROE для отрицательного капитала дает нерепрезентативные данные. То же можно сказать про расчет показателя при очень малых размерах собственного капитала. В данном случае аналоги ROA и ROCE дадут более наглядную картину изменения эффективности компании.

При этом, в случае с «Детским миром» важно учесть особенности учетной политики. С 2018 г. компания применила стандарт МСФО (IFRS) 16 к отображению аренды, что сказалось на ряде строк в отчетности. Расчет коэффициентов (отмечен красным) по новым стандартам покажет сильное отклонение в негативную сторону, в то время как при расчете по учетной политике, сопоставимой с показателями за предыдущие годы, можно наблюдать сохранение позитивной тенденции. Поэтому при использовании ROE, ROA, ROCE и любых других финансовых коэффициентов важно учитывать особенности представления информации в отчетности, чтобы корректно оценить компанию.

Открыть счет

БКС Брокер

Коэффициент рентабельности собственного капитала (ROE). Виды коэффициентов рентабельности — ROA, ROS, ROCE

Автор Zorg На чтение 4 мин. Просмотров 1.9k. Опубликовано

Коэффициент собственного капитала – Return on shareholders’ Equity (ROE).

Коэффициент рентабельности собственного капитала представляет собой отношение чистой прибыли предприятия к средней величине собственного капитала. Для расчета данного коэффициента используется бухгалтерский баланс организации.

Рентабельность собственного капитала отражает размер прибыли, которую получает организация на единицу стоимости собственного капитала.

Данный показатель является определяющим для стратегических инвесторов, которые определяют свои вложения на долгосрочных период более одного года. Коэффициент рентабельности собственного капитала показывает как руководители предприятия и собственники управляют капиталом предприятия и какую норму прибыли они создают на имеющийся капитал. ROE можно использовать для сопоставления предприятий и выбора наиболее инвестиционно привлекательных объектов инвестирования. Стратегические инвесторы осуществляют вложения непосредственно в уставной капитал предприятия взамен на долю прибыли организации. Поэтому показатель ROE является важнейшим показателем инвестиционной привлекательности предприятия и эффективности работы менеджмента.

Одной из стратегий инвестирования является поиск аналогичных компаний и расчет коэффициент собственного капитала если данный коэффициент ниже чем у аналогичных предприятий отрасли, то это говорит о наличии перспектив роста рыночной стоимости организации (роста стоимости акций). Помимо сравнения с другими предприятия коэффициент рентабельности собственного капитала сравнивают с альтернативными инвестициями в акции, облигации, депозиты. Предприятие становится инвестиционно привлекательно, когда ROE превышает безрисковую банковскую ставку или ставку по безрисковым государственным облигациям ГКО и ОФЗ.

Формула расчета коэффициента рентабельности собственного капитала – ROE

Показатель рассчитывается по данным 2-й формы бухгалтерской отчетности – отчет о прибылях и убытках.

Рентабельность собственного капитала (ROE) = Чистая прибыль / Собственный капитал

ROE = (стр.190) / (0,5 *(стр. 490 начало года + стр.490 конце года))

Рентабельность собственного капитала можно расписать через рентабельность активов, формула будет иметь следующий вид:

ROE = ROA / ((1-Заемные средства) / Среднегодовой размер активов или пассивов)

Показатель ROA отражает сколько прибыли приносит предприятию его имущество и он зависит от коэффициента рентабельности продаж ROS, который отражает норму чистой прибыли на объем проданной продукции.

ROA = Чистая прибыль / Средняя стоимость активов

ROA = стр.190 / (0,5 *(стр.300 начало года + стр.300 конец года))

ROS = Прибыль от продаж / Объем продаж продукции

ROS = стр. 50 Форма 2 / стр. 010 Форма 2

Отсюда можно сделать вывод, что увеличение продаж продукции повышение рентабельность продаж, повышает рентабельность активов и повышение рентабельность собственного капитала предприятия и следовательно инвестиционную привлекательность организации. Таким образом, одним из основных показателей и перспективности развития предприятия является способность его генерировать чистую прибыль за счет основной своей деятельности.

Разновидность коэффициента рентабельности собственного капитала – ROCE

В экономической практике также используют разновидность коэффициента рентабельности собственного капитала – коэффициент рентабельности обыкновенного акционерного капитала (Return On Common Equity, ROCE). Формула расчета имеет следующий вид:

ROCE = (Чистая прибыль – Привилегированные дивиденды) / Среднегодовой размер активов

3-х факторный анализ рентабельности собственного капитала (ROE)

Для выделения факторов, влияющих на коэффициент рентабельности собственного капитала целесообразно расписать показатели коэффициента на факторы. В итоге, формула будет иметь следующий вид:

ROE = Дол_чист_приб * ROA * Мульт_Кап

,где

Дол_чист_приб – доля чистой прибыли в общей сумме балансовой прибыли;

ROA – коэффициента рентабельности активов;

Мульт_Кап – мультипликатор капитала.

Данная формула показывает связь рентабельности собственного капитала и прибыльности предприятия, прибыльности имущества и степенью финансового риска.

4-х факторный анализ рентабельности собственного капитала (ROE)

Данная модель была предложена Савицкой Г.В., где коэффициент рентабельности активов был расписан на составные части. В итоге аналитическая формула имеет следующий вид:

ROE = Дол_чист_приб * Мульт_Кап * Рент_Об * Коэф_Об

Рент_Об – рентабельность оборота;

Коэф_Об – коэффициент оборачиваемости капитала.

Другие разновидности коэффициентов рентабельности представлены в статье “12 основных коэффициентов рентабельности и формулы расчета”.

Читайте более подробно: “Рентабельность собственного капитала (ROE). Формула расчета“

Автор: к.э.н. Жданов И.Ю.

Оцениваем эффективность бизнеса: вычисляем ROE при разных условиях

Пример 1. Расчет рентабельности капитала

Вместе с тем, финансовых коэффициентов, которые необходимо рассчитывать и анализировать, намного больше. В данной статье мы с Вами попытаемся разобраться, какие из существующих финансовых коэффициентов являются на самом деле полезными, то есть могут стать реальным инструментом для повышения эффективности деятельности компании.

Поможет нам в этом достаточно простой условный пример.

Пример 1. Компания А, занимающаяся продажей бытовой техники, в марте 2018 года получает в качестве взноса в уставный фонд 500 тыс. грн. (здесь и далее – грн.), приобретает на них в апреле 2018 года у своего поставщика 20 телевизоров, которые реализует покупателям за 650 тыс. грн. Текущие затраты «А» (на аренду, выплату заработной платы и пр.) за апрель 2018 года составили 100 тыс. грн.

Давайте оценим эффективность деятельности «А» за апрель 2018 года. Как мы помним, основным оценивающим результаты деятельности компании показателем является показатель рентабельности собственного капитала (соотношение чистой прибыли за период к средней суммарной стоимости активов предприятия). Чистая прибыль компании за рассматриваемый нами период составила 50 тыс. грн. (Выручка 650 тыс. грн. минус Покупная стоимость реализованных телевизоров 500 тыс. грн минус Текущие затраты 100 тыс. грн).

Давайте теперь попытаемся разобраться, каким капиталом «А» пользовалась в апреле. Все мы знаем, что прибыль – это показатель, который рассчитывается за период: месяц, квартал, год. Соответственно и соотносить ее необходимо с капиталом, которым Компания пользовалась за этот же период. Однако в течение периода в капитале Компании могут происходить изменения. Как самый простой пример можем привести ситуацию, когда в середине месяца собственник решает изъять часть капитала, либо же наоборот, добавить. В данном случае получается, что часть месяца Компания пользуется одним объемом средств, а часть – другим. Соответственно, брать данные на начало либо конец периода будет не совсем корректно, так как это может привести к существенному искажению сути рассчитываемых показателей.

Самым оптимальным вариантом было бы взять и сложить величину капитала, которым Компания пользовалась на каждую конкретную дату, а затем разделить на количество дней в периоде. Вместе с тем данный расчет является достаточно трудоемким, а кроме того, не позволяет получить абсолютно достоверный результат (так, в качестве примера, можем сказать, что при расчете такой составляющей собственного капитала Компании, как ее прибыль, отражение большей части доходов Компании равномерно разнесено по месяцу, тогда как существенная часть ее расходов формируется одномоментно в конце периода (аренда, заработная плата, страховые взносы и пр.)).

В связи с этим экономистами в большинстве случаев используется промежуточный вариант – при использовании данного подхода определяется величина капитала на начало и конец периода и в расчет берется среднее между ними.

На начало месяца собственный капитал «А» был представлен только сформированным уставным фондом и его величина составляла 500 тыс. грн. В течение месяца величина уставного фонда «А» не менялась, однако появилась такая составляющая собственного капитала, как заработанная Компанией прибыль в размере 50 тыс. грн, в результате чего на конец апреля 2018 года величина используемого «А» капитала возросла до 550 тыс. грн. Среднее между указанными величинами составляет 525 тыс. грн., что позволяет оценить нам рентабельность капитала «А» в 9,5% (50 тыс. грн /525 тыс. грн.).

Увеличение оборачиваемости

Значение показателя рентабельности собственного капитала в 9,5% достаточно высокое, однако, так как пример у нас условный, предположим, что наш условный собственник «А» этим значением не доволен и полагает, что рентабельность должна быть значительно выше.

Что руководство «А» может предпринять в данном случае?

Как правило, первыми на ум приходят следующие решения: увеличить выручку либо сократить затраты. Эти решения абсолютно верны и в большинстве случаев повышение эффективности деятельности Компании производится именно в этом направлении.

Однако объем ресурсов в нашем случае ограничен, в результате чего увеличить выручку мы можем, только подняв цены.

Можно, конечно, поступить и иным путем: попросить у учредителя больший вклад в уставный фонд, на него купить большее количество телевизоров, продав которые, получить больший объем прибыли. Однако обращаем Ваше внимание, что в данном случае не произойдет увеличения эффективности бизнеса, произойдет лишь изменение его масштабов.

То есть рост прибыли будет сопровождаться увеличением используемого Компанией капитала, что оставит значение показателя рентабельности собственного капитала на том же уровне. Поэтому, если говорить именно об увеличении эффективности, единственный вариант увеличения выручки для Компании – повышенных цен. Однако подобное решение сопровождается достаточно высоким риском того, что Компания не сможет реализовать товары по завышенным ценам, в результате чего прибыль Компании не только не увеличится, а вовсе исчезнет.

Что касается сокращения затрат – то, в нашем условном примере, «А» может: провести с поставщиком переговоры по поводу снижения цен на закупаемые телевизоры; попытаться арендовать более дешевый магазин; сократить заработную плату персоналу. Однако следует отметить, что в данном случае сокращение затрат может также привести к потере Компанией части своей выручки и прибыли. В новом магазине Компания может не реализовать необходимое количество телевизоров, менее квалифицированный персонал также может не достичь необходимых объемов реализации и т. д. Вместе с тем практика подсказывает, что сокращение затрат без потери Компанией уровня получаемых доходов возможно всегда. Поэтому работу в этом направлении нельзя прекращать никогда.

Пример 2. Рост рентабельности капитала за счет увеличения оборачиваемости товарных запасов

Пример 2. Компания А, занимающаяся продажей бытовой техники, в марте 2018 года получает в качестве взноса в уставный фонд 500 тыс. грн., приобретает на них в апреле 2018 года у своего поставщика 50 телевизоров, которые реализует покупателям за 600 тыс. грн. Данную операцию Компания в апреле 2018 года осуществляет дважды. Текущие затраты «А» (на аренду, выплату заработной платы и пр.) за апрель 2018 года составили 125 тыс. грн.

Чистая прибыль «А» при работе с более дешевой моделью телевизоров составит Br 75 тыс. грн. (Выручка 120 тыс. грн. минус Покупная стоимость реализованных телевизоров 1 млн. грн. минус текущие затраты 125 тыс. грн.). Среднемесячная величина собственного капитала – 537,5 ( (500 тыс. + 575 тыс.) / 2), а рентабельность его использования – 14%.

Таким образом, мы видим, что за счет увеличения оборачиваемости товарных запасов мы смогли увеличить рентабельность использования собственного капитала с 9,5% до 14%. Особенно интересно, что произошло это при том, что мы снизили используемую нами торговую наценку, а также сопровождалось снижением рентабельности продаж. Почему же эффективность нашего бизнеса возросла?

Произошло это за счет того, что, несмотря на снизившийся доход от одной сделки купли-продажи телевизоров, проведение в месяц двух сделок, а не одной, привело к увеличению совокупной прибыли Компании, что, при неизменности объема использованного капитала, и привело к росту его рентабельности.

Математически данная зависимость эффективности использования собственного капитала от прибыльности реализации и скорости оборачиваемости активов можно выразить формулой:

Рентабельность активов | = | Рентабельность продаж | х | Оборачиваемость активов |

либо

Рентабельность активов | = | Чистая прибыль | х | Выручка |

Выручка | Активы |

Приведенная нами формула говорит о том, что эффективность бизнеса за определенный период складывается из того, какой объем прибыли способен приносить каждый рубль активов, имеющихся у организации, а также от того, сколько раз за рассматриваемый нами период активы Компании могут превратиться в выручку.

Поскольку в нашем случае обязательства у «А» отсутствует, ее активы равны ее собственному капиталу, в связи с чем мы можем использовать приведенные формулы и для определения рентабельности собственного капитала.

| Пример 1 | |

|---|---|

Рентабельность продаж | 0,077 |

Оборачиваемость активов | 1,24 |

Рентабельность собственного капитала | 0,095 |

Пример 2 | |

Рентабельность продаж | 0,063 |

Оборачиваемость активов | 2,23 |

Рентабельность собственного капитала | 0,14 |

Модель DuPont

Предположим теперь, что учредителю «А» и 14% рентабельности мало, в связи с чем он требует дальнейшей оптимизации деятельности. Варианты у «А» остаются теми же: увеличить выручку, снизить затраты либо повысить оборачиваемость активов. Однако есть и еще один резерв повышения эффективности. Компания может увеличить объем активов, генерирующих ее прибыль, не привлекая к привлечению дополнительного капитала. Для этого ей необходимо воспользоваться заемными ресурсами, то есть привлечь банковский кредит либо воспользоваться предлагаемой поставщиком отсрочкой.

Пример 3. Компания А, занимающаяся продажей бытовой техники, в марте 2018 года получает в качестве взноса в уставный фонд 500 тыс. грн. и приобретает на них в апреле 2018 года у своего поставщика 50 телевизоров. Компания принимает решение заложить данные телевизоры в банк, что позволяет получить ей кредит в размере 350 тыс. грн и приобрести дополнительно 35 телевизоров. После этого вся партия телевизоров реализуется покупателям за 10,2 млн. грн. Указанная операция производится Компанией дважды в течение апреля 2018 года. Текущие затраты «А» (на аренду, выплату заработной платы и пр.) за апрель 2018 года составили 225 тыс. грн, а расходы на уплату банку процентов за пользование кредитом – 5 тыс. грн.

Чистая прибыль «А» при приобретении части телевизоров за счет банковского кредита составит 110 тыс. грн (Выручка 2,04 млн. минус Покупная стоимость реализованных телевизоров 1,7 млн. минус Текущие затраты 0,225 млн минус Проценты по кредиту 5 тыс.). Среднемесячный объем используемого капитала 555 тыс. грн. ( (500 тыс. + 610 тыс.) / 2), а рентабельность его использования – 19,8%.

Давайте попытаемся разобраться, почему привлечение заемных ресурсов привело к увеличению эффективности деятельности Компании, несмотря на возникшую необходимость уплачивать банку проценты, которая ранее у «А» отсутствовала. Дело в том, что привлечение кредита позволило Компании приобрести и реализовать больший объем активов, приносящих ей прибыль, соответственно, величина ее дохода возросла. На выплату процентов Компания направила сумму меньшую, чем дополнительно полученная прибыль, что привело к увеличению суммы доходов, которые остались в распоряжении Компании.

При этом, поскольку увеличение закупок осуществлялось за счет привлечения заемных средств, а не за счет увеличения собственного капитала, величина последнего осталось неизменной, что и привело к увеличению эффективности бизнеса «А».

Увеличение рентабельности собственного капитала Компании вследствие привлечения заемных ресурсов описывается уравнением, которое в деловом мире принято называть моделью DuPont, и носит оно следующий вид:

Рентабельность капитала | = | Рентабельность продаж | х | Оборачиваемость активов | х | Коэффициент капитализации |

либо

Рентабельность капитала | = | Чистая прибыль | х | Выручка | х | Активы |

Выручка | Активы | Собственный капитал |

Для рассмотренных нами Примеров 1-3 конкретные значения факторов, которые оказали влияние на эффективность деятельности «А» приведены в таблице:

Показатель | Пример 1 |

|---|---|

Рентабельность продаж | 0,077 |

Оборачиваемость активов | 1,24 |

Коэффициент капитализации | 1 |

Рентабельность собственного капитала | 9,5% |

Показатель | Пример 2 |

Рентабельность продаж | 0,063 |

Оборачиваемость активов | 2,23 |

Коэффициент капитализации | 1 |

Показатель | Пример 3 |

Рентабельность продаж | 0,054 |

Оборачиваемость активов | 2,79 |

Коэффициент капитализации | 1,32 |

На основании всего вышесказанного мы можем сделать вывод, что эффективность бизнеса зависит от трех факторов:

- эффективности продаж Компании, то есть ее способности генерировать максимальную выручку с расходованием минимального объема ресурсов;

- оборачиваемости активов Компании, то есть способности Компании максимально быстро превращать имеющиеся у нее активы в выручку;

- степени использования заемных ресурсов, то есть способности Компании приобретать активы за счет заемных, а не собственных средств.

Именно исходя из этого все финансовые коэффициенты, которые используются для оценки результатов ее деятельности, принято подразделять на 5 групп:

- показатели эффективности использования капитала;

- показатели эффективности деятельности;

- показатели деловой активности;

- показатели финансовой устойчивости;

- показатели ликвидности.

Показатели эффективности использования капитала, к которым, в частности, относится рассмотренный нами показатель рентабельности собственного капитала, являются, как мы говорили выше, конечными оценочными показателями, характеризующими результаты деятельности Компании.

Рассчитываются они все сходным образом: прибыль (как правило в расчетах используется показатель чистой прибыли, однако в ряде случаев, в зависимости от поставленной задачи, может быть целесообразным использование прибыли от основной деятельности, маржинальной прибыли, валового доходы, EBIT, EBITDA и т. п.) делится на среднюю за период величину использованного капитала (в качестве показателей капитала может использоваться не только собственный капитал, но и его совокупность с долгосрочными заемными ресурсами, либо же вообще общая совокупность используемого капитала, включающая в себя и собственный и заемный).

Остальные группы показателей расшифровывают первую группу, то есть показывают, насколько эффективно Компания работает по каждому возможному направлению повышения собственной эффективности.

Показатели эффективности деятельности показывают нам, насколько Компания способна извлекать прибыль из имеющихся у нее ресурсов. Их также называют показателями рентабельности и рассчитываются они отношением прибыли к анализируемому виду ресурсов. Наиболее часто используются два показателя: рентабельности продаж и рентабельности продукции. Рентабельность продаж рассчитывается отношением прибыли к выручке Компании, а рентабельность продукции – прибыли к ее затратам.

Показатели деловой активности показывают, насколько оперативно Компания способна превращать имеющиеся у нее активы в выручку. Их также называют показателями оборачиваемости, и рассчитываются они делением выручки на анализируемый вид активов. Наиболее общепринятыми являются показатели оборачиваемости товарно-материальных запасов и денежных средств.

При этом следует отметить, что использование и сопоставление данных показателей немного затруднено за счет того, что их значение во многом зависит от анализируемого периода. Так, например, если мы говорим, что значение показателя оборачиваемости товарно-материальных запасов равно 1 – это говорит нам о том, что товарно-материальные запасы 1 раз превратились в выручку. Однако это может произойти как за месяц, так и за квартал, либо за год.

Для большего удобства использования данных показателей их чаще рассчитывают в днях, то есть анализирует, сколько дней проходит с момента приобретения товарно-материальных ценностей до момента их превращения в выручку. В этом случае показатель, обратный показателю оборачиваемости (величина активов деленная на выручку) умножается на количество дней в периоде, за который производится расчет.

Показатели финансовой устойчивости показывают, насколько активно Компания привлекает заемные средства для финансирования своей деятельности. Данных показателей существуют достаточно много, однако принцип их расчет можно свести к следующему: определяется соотношение собственных и заемных средств, используемых Компанией.

Как мы упомянули выше, привлечение заемных ресурсов ведет к увеличению эффективности бизнеса, так как позволяет Компании получать прибыль за счет чужих средств. Однако у заемных средств есть и неприятная сторона: их необходимо отдавать, при чем отдавать в срок. Нарушение Компанией своих обязательств по своевременному погашению имеющихся у нее долгов влечет за собой существенное удорожание заемных ресурсов, в результате применения повышенных процентных ставок, штрафов и пеней, что существенно снижает рентабельность бизнеса и может не только свести на нет эффект от их привлечения, но и привести к негативному результату.

Рентабельность продаж, реализованной продукции

Для оценки эффективности бизнеса также используются другие показатели рентабельности.

Рентабельность продаж — это соотношение прибыли компании до выручки.

Рп=(Прибыль/Выручка)*100%

Рентабельность реализованной продукции

Ррп = (Цена продукции – Полная себестоимость продукции)/Полная себестоимость продукции х 100%

Рентабельность собственного капитала: формула расчета в 2020 году

Рентабельность собственного капиталаРентабельность собственного капитала — один из ключевых показателей, который отражает эффективность использования вложенных инвестиций.

Данная информация имеет особую важность для инвесторов и кредиторов, так как первые смогут предположить, насколько выгодными окажутся вложенные инвестиции, а вторые — получить некие гарантии, что компания не обанкротится.

В этой статье разберем, что такое рентабельность собственного капитала, по какой формуле рассчитывается этот показатель и покажем наглядные примеры определения коэффициента рентабельности собственного капитала.

Что такое рентабельность капитала компанииРентабельность собственного капитала (англ. return on equity, ROE) — это финансовый показатель, которые отображает процент чистой прибыли от общего капитала компании. Если говорить простыми словами, то ROE показывает, сколько копеек или центов приносить каждый рубль или доллар собственного капитала компании, т.е. этот коэффициент позволяет определить эффективность использования вложенного капитала.

Начинающие предприниматели часто путают коэффициент собственного капитала с похожим показателем рентабельности активов. Разница между ними заключается в том, что рентабельность собственного капитала отражает, насколько эффективно был использован не весь капитал, а только та его часть, которая принадлежит собственникам, в то время как рентабельность активов показывает эффективность использования всего капитала (активов) компании.

Нормативное значение рентабельности собственного капитала зависит от экономического благосостояния страны, в котором работает компания.

Так, для развитых стран (Европа, США, Австралия) ROE должен составлять около 10-12%. Для стран третьего мира (Россия и другие страны СНГ), для которых свойственна высокая инфляция, этот показатель должен быть значительно выше — не менее 20%.

В целом, чтобы понять насколько полученный коэффициент отвечает норме, нужно сравнить ROE компании с рентабельностью вложений в альтернативные виды бизнеса, например, облигации, акции и другие ценные бумаги или просто в банковские депозиты.

Так, согласно данным ЦБ РФ в 2019 году средняя ставка по депозитам для физлиц составляла 6,6%, соответственно, если коэффициент рентабельности вашей компании ниже данного показателя, то очевидно, что бизнес является нерентабельным, в первую очередь, для самого владельца, и инвесторы выберут другие объекты для вложения денег.

Расчет рентабельности собственного капиталаКак рассчитать рентабельность собственного капитала:

- Определить чистую прибыль (строка 2400 ОФР).

- Определить собственный капитал (строка 1300 ОФР).

- Разделить чистую прибыль на собственный капитал.

- Умножить полученный коэффициент на 100%.

Полученный результат отражает рентабельность собственного капитала в процентном соотношении.

Есть несколько советов, которые позволяют получить более реалистичный и точный результат. Во-первых, каждое значение берется в динамике нескольких периодов, т.е. сначала необходимо рассчитать среднестатистический показатель.

☝️

Во-вторых, рассчитывать ROE имеет смысл только тогда, когда у компании есть собственный капитал (а не кредитные средства, например), в противном случае у вас может получиться отрицательный показатель, которые имеет мало общего с реальностью.

Существует две формулы, при помощи которых можно рассчитать рентабельность собственного капитала: формула расчета по балансу и формула Дюпона.

Это более простая формула, в которой используются данные, взятые из Отчета о финансовых результатах (ОФР). Чтобы рассчитать ROE, нужно эти данные подставить в формулу ниже:

ROE = ЧП/СК х 100%,

где

- ЧП — чистая прибыль;

- СК — собственный капитал.

При внесении данных в формулу, стоит обратить на рекомендации, представленные выше.

Если посмотреть, какие строки отчетности следует использовать при расчете, то формула будет выглядеть следующим образом:

ROE = стр. 2400 (Форма 2) / стр. 1300 (Форма 1) х 100%

Правила расчета рентабельности собственного капиталаФормула Дюпона позволяет рассчитать рентабельность собственного капитала более эффективно, так как позволяет понять, какие именно факторы повлияли на ROE.

Выглядит формула расчета ROE по Дюпону следующим образом:

ROE = (ЧП/В) х (В/А) х (А/СК) х 100%,

где

- ЧП — чистая прибыль;

- В — выручка;

- А — активы компании;

- СК — собственный капитал.

Преимущество формулы Дюпона в том, что она позволяет увидеть, какой конкретный фактор повлиял на рентабельность собственного капитала. По формуле выше видно, есть три таких фактора:

- Операционная прибыльность (чистая прибыль/выручка) — показывает риски компании;

- Оборот активов (выручка/активы) — показывает, как изменились риски;

- Финансовый рычаг (активы/собственный капитал) — показывает, как соотносятся привлеченный и собственный капитал компании.

☝️

Расчет по Дюпону используется не тогда, когда нужно узнать сам коэффициент, а когда необходимо определить, с какими из вышеперечисленных факторов имеются проблемы у компании.

Посмотрим пример расчета рентабельности собственного капитала на конкретном примере. Условие задачи представлено на картинке ниже:

Условия задачи для расчета ROEЧтобы наглядно посмотреть, как менялась рентабельность продаж на каждом из периодов, нанесем полученные данные на график:

График ROEКак видно из графика, рентабельность продаж первые два года была примерно на одном уровне — это нормальная ситуация при условии правильного запуска бизнеса. На третьем году работы компания показала резкий рост — в это время предприятие имело возможность наращивать собственный капитал, сохранять и приумножать инвестиции.

На четвертый год виден резкий спад рентабельности собственного капитала, он опустился даже ниже того значения, которое было в начале работы компании. Далее последовало планомерное снижение.

Несмотря на то, что в последний год ROE все еще находится на положительном уровне, компания должна принять меры для спасения своего положения на рынке, так как существует большой риск, что в последующие несколько лет коэффициент рентабельность собственного капитала может стать отрицательным.

Одним из самых эффективных способов понять причины ухудшения ROE является анализ рентабельности собственного капитала. Как его правильно проводить, показано в видео ниже:

Анализ рентабельности собственного капиталаОчевидно, что чем выше рентабельность собственного капитала, тем лучше дела у компании.

☝️

Однако при использовании стандартной формулы может быть один подвох, ведь высокий ROE может получится даже тогда, когда у компании большая доля заемного капитала и малая собственного, т.е. когда финансовый рычаг (А/СК) показывает слишком большое значение.

Поэтому нужно помнить одно правило: рассчитывать рентабельность собственного капитала имеет смысл только в том случае, когда у компании есть собственный капитал.

Читайте также:

Рентабельность производства: что показывает и как рассчитать

Рентабельность инвестиций: формула и как рассчитать

Рентабельность предприятия — как рассчитать и какую формулу использовать

Рентабельность собственного капитала, ROE — Альт-Инвест

Открыть эту статью в PDF

Формула расчета ROEРентабельность собственного капитала (Return on Equity, ROE) компании рассчитывается по следующей формуле:

где:

Net Profit — годовая чистая прибыль

Equity — среднегодовой собственный капитал

ROE демонстрирует рентабельность в форме чистой прибыли на весь собственный капитал компании. Под собственным капиталом здесь подразумевается и капитал, принадлежащий владельцам обыкновенных акций, и доля меньшинства, и привилегированные акции. У показателя есть вариант, в котором рентабельность считается только по отношению к капиталу, относимому на владельцев обыкновенных акций, тогда используют сокращение ROCE — Return On Common Equity.

Интерпретация значений ROE

Рентабельность собственного капитала — это важный показатель результатов работы компании. Он тесно связан с вопросами оценки бизнеса и другими методами анализа эффективности капитала. Требуемая доходность на собственный капитал рассчитывается в этих методах с использованием таких моделей, как CAPM и т.п.

Предположим, что методы оценки ставки дисконтирования дают для компании требуемую доходность собственного капитала, равную 15%. Это и будет нормальным уровнем ROE компании. Работа с рентабельностью ниже этого уровня может говорить о том, что компания теряет стоимость, а значения ROE выше требуемой стоимости капитала могут означать рост цены бизнеса. Однако такие выводы надо делать с осторожностью, так как они не учитывают двух факторов:

- Показатель ROE рассчитывается на основе балансовой стоимости собственного капитала, в то время как рыночная стоимость акций может быть выше.

- Требования к доходу на собственный капитал компании, заложенные в оценку бизнеса, касаются долгосрочных прогнозов, то есть итоговой годовой доходности за всю будущую деятельность компании. При этом компания вполне может позволить себе работать год или несколько лет с низкой рентабельностью или убытками, если за это время она развивает бизнес и готовит основу для будущих более высоких доходов.

ROE и финансовый рычаг

Рентабельность собственного капитала тесно связана с долгом компании, и более высокий показатель ROE не всегда означает более привлекательный и эффективный бизнес. Рассмотрим две компании:

Предположим, что выручка и операционные затраты обеих компаний одинаковы и компании получили следующие результаты:

Компания 2 выглядит заметно привлекательнее, финансовый рычаг позволил ей нарастить рентабельность собственного капитала более, чем в два раза. Однако и риски в этой компании значительно изменились. Вот, что произойдет с результатами обеих компаний, если их выручка упадет на 10%:

Рентабельность Компании 1 заметно снизилась, но осталась положительной. В таком состоянии компания сможет продолжать работать и ожидать улучшения ситуации. А вот Компания 2 стала убыточной и ей угрожает банкротство.

Этот пример показывает, что увеличение финансового рычага ведет, с одной стороны, к росту рентабельности в хорошие времена, но, с другой стороны, усиливает и проблемы в период спада доходов. Этот фактор принимают во внимание в методиках определения требуемой нормы доходности на собственный капитал — многие формулы для расчета нормального уровня ROE прямо учитывают финансовый рычаг.

ROE и прогнозируемый устойчивый рост

Понятие устойчивого роста (sustainable growth) используется в оценке бизнеса и других видах долгосрочного анализа. Оно основано на следующей концепции:

- Компания использует свою чистую прибыль для двух целей. Она может выплатить дивиденды акционерам или оставить деньги в бизнесе, инвестируя их в развитие.

- Деньги, оставленные в бизнесе, увеличивают собственный капитал компании.

- Если предположить, что текущие значения ROE компания сможет поддерживать и в будущем, то на дополнительный собственный капитал К она сможет стабильно зарабатывать дополнительную прибыль ROE * К.

В результате мы получаем следующую формулу устойчивого темпа роста прибыли:

или

g = ROE * (1 – Dividend Payout Ratio)

где:

g — устойчивый темп роста

b — коэффициент удержания, отражающий долю прибыли, которую компания оставляет себе и реинвестирует в развитие

Dividend Payout Ratio — коэффициент выплаты дивидендов, отражающий долю прибыли, направленную на выплату дивидендов.

Пример расчета ROE

Вот как выглядит расчет ROE на примере фрагментов реальной отчетности компании:

В этом примере заметна ситуация, которая может значительно исказить показатель ROE. Очевидно, что компания получала в прошлом значительные убытки — строка «Нераспределенная прибыль». Они накопились в балансе и уменьшили собственный капитал почти до нуля. В результате, как только прибыль стала положительной, значения рентабельности очень выросли, в первом году они достигают 100%. Но это не обязательно означает эффективную деятельность. Для таких случаев следует дополнительно анализировать такие показатели, как ROIC или ROA.

Такие статьи мы публикуем регулярно. Чтобы получать информацию о новых материалах, а также быть в курсе учебных программ, вы можете подписаться на новостную рассылку.Если вам необходимо отработать определенные навыки в области инвестиционного или финансового анализа и планирования, посмотрите программы наших семинаров.

Как рассчитать рентабельность капитала (ROE)

Рентабельность собственного капитала (ROE) — это коэффициент, который дает инвесторам представление о том, насколько эффективно компания (или, точнее, ее менеджмент) распоряжается деньгами, внесенными в нее акционерами. Другими словами, он измеряет прибыльность корпорации по отношению к акционерному капиталу. Чем выше рентабельность собственного капитала, тем эффективнее менеджмент компании в получении дохода и роста за счет долевого финансирования.

ROE часто используется для сравнения компании с конкурентами и рынком в целом.Эта формула особенно полезна при сравнении фирм одной отрасли, поскольку она дает точные указания о том, какие компании работают с большей финансовой эффективностью, и для оценки почти любой компании, имеющей в основном материальные, а не нематериальные активы.

Ключевые выводы

- Рентабельность собственного капитала (ROE) — это финансовый коэффициент, который показывает, насколько хорошо компания управляет капиталом, вложенным в нее акционерами.

- Чтобы рассчитать ROE, нужно разделить чистую прибыль на собственный капитал.

- Чем выше рентабельность собственного капитала, тем эффективнее менеджмент компании в получении дохода и роста за счет долевого финансирования.

- При использовании ROE для сравнения компаний важно сравнивать компании в одной отрасли, как и со всеми финансовыми показателями.

Формула и расчет рентабельности капитала (ROE)

Основная формула для расчета ROE:

Взаимодействие с другими людьми р О E знак равно Чистый доход Акционерный капитал ROE = \ frac {\ text {Чистая прибыль}} {\ text {Акционерный капитал}} ROE = Чистая прибыль акционеров

Чистая прибыль — это чистая прибыль до выплаты дивидендов по обыкновенным акциям, которая указывается в отчете о прибылях и убытках фирмы.Свободный денежный поток (FCF) — это еще одна форма прибыльности, которую можно использовать вместо чистой прибыли.

Акционерный капитал — это активы за вычетом обязательств на балансе фирмы, и это бухгалтерская стоимость, которая остается для акционеров, если компания погасит свои обязательства с помощью своих заявленных активов.

Обратите внимание, что ROE не следует путать с рентабельностью совокупных активов (ROTA). Хотя это также показатель прибыльности, ROTA рассчитывается путем деления прибыли компании до вычета процентов и налогов (EBIT) на общие активы компании.

ROE также можно рассчитать в разные периоды, чтобы сравнить изменение его стоимости с течением времени. Например, сравнивая изменение темпов роста ROE от года к году или от квартала к кварталу, инвесторы могут отслеживать изменения в деятельности менеджмента.

Собираем все вместе

Рентабельность собственного капитала всего фондового рынка, измеренная S&P 500, составила 12% в четвертом квартале 2020 года. Первый, важный компонент принятия решения о том, как инвестировать, включает сравнение определенных промышленных секторов с рынком в целом.

Например, анализ показателей рентабельности собственного капитала по отраслям может показать, что акции железнодорожного сектора работают очень хорошо по сравнению с рынком в целом, со значением рентабельности собственного капитала 19,66%, в то время как у секторов коммунальных услуг и розничных продаж рентабельность собственного капитала составляет 5,77. % и 18,11% соответственно. Это может указывать на то, что железнодорожные компании являются стабильно развивающейся отраслью и приносят инвесторам отличную прибыль.

Следующим шагом является изучение отдельных компаний для сравнения их ROE с рынком в целом и с компаниями в своей отрасли.Например, в конце 2019 финансового года Procter & Gamble (PG) сообщила о чистой прибыли в размере 4 млрд долларов США и общем акционерном капитале в размере 47,6 млрд долларов США. Таким образом, рентабельность собственного капитала PG по состоянию на 2019 финансовый год составила:

- 4 млрд долл. ÷ 47,6 млрд долл. США = 8,4%

Рентабельность капитала P&G была ниже средней рентабельности собственного капитала для сектора потребительских товаров, составлявшей 14,41% в то время. Другими словами, на каждый доллар акционерного капитала P&G приносила 8,4 цента прибыли.

Не все ROE одинаковы

Измерение показателя рентабельности собственного капитала компании по сравнению с показателем рентабельности собственного капитала в ее секторе — это только одно сравнение.

Например, в четвертом квартале 2020 года у Bank of America Corporation (BAC) рентабельность собственного капитала составила 8,4%. По данным Федеральной корпорации по страхованию депозитов (FDIC), средняя рентабельность собственного капитала для банковского сектора в течение за тот же период было 6,88%, иными словами, Bank of America превзошел отрасль.

Кроме того, расчеты FDIC касаются всех банков, включая коммерческие, потребительские и общественные банки. Рентабельность собственного капитала коммерческих банков составила 5.62% в четвертом квартале 2020 года. Поскольку Bank of America частично является коммерческим кредитором, его рентабельность собственного капитала была выше, чем у других коммерческих банков.

Короче говоря, важно сравнивать ROE компании не только со средней по отрасли, но и с аналогичными компаниями в этой отрасли.

При оценке компаний некоторые инвесторы используют и другие измерения, такие как рентабельность задействованного капитала (ROCE) и рентабельность оборотного капитала (ROOC). Инвесторы часто используют ROCE вместо стандартной ROE при оценке долговечности компании.Вообще говоря, оба являются более полезными индикаторами для капиталоемких предприятий, таких как коммунальные услуги или производство.

Когда собственный капитал отрицательный

Могут быть обстоятельства, когда капитал компании отрицательный. Обычно это происходит, когда компания несла убытки в течение определенного периода времени и была вынуждена занимать деньги, чтобы продолжить свою деятельность. В этом случае обязательства будут больше, чем активы.

ROE всегда будет рассказывать разные истории в зависимости от финансовых показателей, например, если капитал изменяется из-за обратного выкупа акций или доход небольшой или отрицательный из-за разового списания.Понимание компонентов имеет решающее значение.

Если в этом сценарии рассчитать рентабельность собственного капитала при положительной прибыли, то получится отрицательная рентабельность собственного капитала; однако это число не раскрывает всей истории. Это может указывать на то, что компания фактически не получает прибыли, работает в убыток, потому что, если бы компания работала в убыток и имела положительный акционерный капитал, рентабельность собственного капитала также была бы отрицательной.

В ситуации, когда ROE отрицательный из-за отрицательного акционерного капитала, чем выше отрицательный ROE, тем лучше.Это потому, что это будет означать, что прибыль будет намного выше, что укажет на возможную долгосрочную финансовую жизнеспособность компании.

Итог

Рентабельность собственного капитала (ROE) — важный финансовый показатель, который инвесторы могут использовать для определения того, насколько эффективно менеджмент использует долевое финансирование, предоставляемое акционерами. Он сравнивает чистую прибыль с собственным капиталом фирмы. Чем выше число, тем лучше, но всегда важно измерять количество яблок и яблок, то есть компании, которые работают в одной отрасли, поскольку каждая отрасль имеет разные характеристики, которые изменяют их прибыль и использование финансирования.

Как и в случае любого инвестиционного анализа, рентабельность собственного капитала — это всего лишь один показатель, отражающий лишь часть финансовых показателей фирмы. Перед инвестированием крайне важно использовать различные финансовые показатели, чтобы получить полное представление о финансовом состоянии компании.

Определение акционерного капитала (SE)

Что такое акционерный капитал (SE)?

Для корпораций акционерный капитал (SE), также называемый акционерным капиталом, представляет собой остаточные права владельцев корпорации на активы после выплаты долгов.Акционерный капитал равен совокупным активам фирмы за вычетом совокупных обязательств.

Ключевые выводы

- Акционерный капитал (SE) — это требование собственника после вычитания общей суммы обязательств из общей суммы активов.

- Если акционерный капитал положительный, это означает, что у компании достаточно активов для покрытия своих обязательств, но если он отрицательный, то обязательства компании превышают ее активы.

- Нераспределенная прибыль является частью акционерного капитала и представляет собой процент от чистой прибыли, которая не была выплачена акционерам в качестве дивидендов, и ее не следует путать с денежными средствами или другими ликвидными активами.

Понимание акционерного капитала (SE)

Нераспределенная прибыль является частью акционерного капитала и представляет собой процент от чистой прибыли, которая не была выплачена акционерам в качестве дивидендов. Нераспределенную прибыль не следует путать с денежными средствами или другими ликвидными активами. Это связано с тем, что годы нераспределенной прибыли можно использовать для покрытия расходов или любого типа активов для развития бизнеса. Акционерный капитал непрерывно действующей компании — это не то же самое, что ликвидационная стоимость.При ликвидации стоимость физических активов была снижена, и существуют другие чрезвычайные условия.

Собственный капитал может быть как отрицательным, так и положительным. В случае положительного результата у компании достаточно активов для покрытия своих обязательств. Если отрицательный, обязательства компании превышают ее активы. В случае продления это считается несостоятельностью баланса.

По этой причине многие инвесторы рассматривают компании с отрицательным акционерным капиталом как рискованные или небезопасные инвестиции. Сам по себе акционерный капитал не является окончательным показателем финансового здоровья компании.При использовании в сочетании с другими инструментами и показателями инвестор может точно проанализировать состояние организации.

Вся информация, необходимая для расчета акционерного капитала компании, доступна на ее балансе. Общие активы включают оборотные и внеоборотные активы. Оборотные активы — это активы, которые можно конвертировать в наличные в течение года (например, наличные деньги, дебиторская задолженность, запасы и т. Д.). Долгосрочные активы — это активы, которые не могут быть конвертированы в денежные средства или потреблены в течение года (например,грамм. инвестиции; основные средства; и нематериальные активы, такие как патенты).

Итого обязательства состоят из текущих и долгосрочных обязательств. Краткосрочные обязательства — это долги, которые обычно подлежат погашению в течение одного года (например, кредиторская задолженность и задолженность по налогам). Долгосрочные обязательства — это обязательства, срок погашения которых превышает один год (например, долговые обязательства по облигациям, договоры аренды и пенсионные обязательства). После расчета общих активов и пассивов можно определить акционерный капитал.

Акционерный капитал является важным показателем при определении получаемой прибыли по сравнению с общей суммой, инвестированной долевыми инвесторами. Например, такие коэффициенты, как рентабельность собственного капитала (ROE), которая является результатом деления чистой прибыли компании на акционерный капитал, используются для измерения того, насколько хорошо руководство компании использует свой капитал инвесторов для получения прибыли.

Например, предположим, что общие активы компании ABC составляют 2,6 миллиона долларов, а общие обязательства — 920 000 долларов.Таким образом, акционерный капитал ABC составляет 1,68 миллиона долларов.

В качестве реального примера: общий акционерный капитал PepsiCo Inc. (NYSE: PEP) снизился за двухлетний период с 17,4 млрд долларов в 2014 году до 11,1 млрд долларов в 2016 году, что — в зависимости от причин — может вызывать у аналитиков опасения по поводу здоровье гиганта содовой и закусок. В тот же период общий акционерный капитал главного конкурента Coca-Cola Corporation (NYSE: KO) упал с 30,3 млрд долларов до 23,01 млрд долларов. Но процентное снижение не так велико, потому что обязательства и кредиторская задолженность Coke также постоянно сокращались, в то время как Pepsi увеличивалась, что говорит о том, что Coke лучше справлялась со своим долгом.

Расчет собственного капитала

Собственный капитал знак равно общие активы — Всего обязательства \ begin {align} & \ text {акционерный капитал} = \ text {общие активы} — \ text {общие обязательства} \ end {align} Собственный капитал = общие активы — общие обязательства

Приведенная выше формула также известна как уравнение бухгалтерского учета или уравнение баланса. Баланс составляет основу бухгалтерского уравнения.

Шаги для расчета акционерного капитала следующие:

- Найдите общие активы компании в балансе за период.

- Итого все обязательства, которые должны быть отдельной строкой в балансе.

- Найдите общий акционерный капитал и добавьте это число к общей сумме обязательств.

- Общая сумма активов будет равна сумме обязательств и общей суммы акционерного капитала.

Для некоторых целей, таких как дивиденды и прибыль на акцию, более подходящим показателем являются акции «выпущенные и находящиеся в обращении». Эта мера не включает казначейские акции (акции, принадлежащие самой компании).

Часто задаваемые вопросы

Что вам может сказать акционерный капитал (SE)?

Акционерный капитал является важным показателем при определении получаемой прибыли по сравнению с общей суммой, инвестированной долевыми инвесторами.Например, такие коэффициенты, как рентабельность собственного капитала (ROE), которая является результатом деления чистой прибыли компании на акционерный капитал, используются для измерения того, насколько хорошо руководство компании использует свой капитал инвесторов для получения прибыли. Если собственный капитал положительный, это означает, что у компании достаточно активов для покрытия своих обязательств, но если он отрицательный, то обязательства компании превышают ее активы, что вызывает беспокойство. По сути, он сообщает вам стоимость бизнеса после выплаты выплат инвесторам и акционерам.

Каковы составляющие акционерного капитала (SE)?

Помимо компонентов акций (обыкновенных, привилегированных и казначейских), отчет SE также включает разделы, в которых отражается нераспределенная прибыль, нереализованные прибыли и убытки, а также внесенный (дополнительно оплаченный) капитал. Часть нераспределенной прибыли отражает процент чистой прибыли, которая не была выплачена акционерам в качестве дивидендов, и ее не следует путать с денежными средствами или другими ликвидными активами.

Как рассчитывается SE?

Собственный капитал — это разница между совокупными активами фирмы и совокупными обязательствами.Это уравнение известно как уравнение баланса, поскольку всю необходимую информацию можно почерпнуть из баланса. Возьмите собственный капитал в начале отчетного периода, добавьте или вычтите любые вливания капитала (например, добавление денежных средств от выпущенных акций или вычитание денежных средств, использованных для казначейских покупок), добавьте чистую прибыль, вычтите все выплаченные денежные дивиденды и любые чистые убытки, и то, что у вас осталось, — это акционерный капитал за этот период.

Рентабельность капитала (ROE)и рентабельность активов (ROA): в чем разница?

Рентабельность капитала (ROE) vs.Рентабельность активов (ROA): обзор

Рентабельность собственного капитала (ROE) и рентабельность активов (ROA) являются двумя наиболее важными показателями для оценки того, насколько эффективно руководство компании выполняет свою работу по управлению вверенным ей капиталом. Основное различие между ROE и ROA — это финансовый рычаг или долг. Хотя ROE и ROA — это разные показатели эффективности управления, формула DuPont Identity показывает, насколько они тесно связаны.

Формула ROE:

Взаимодействие с другими людьми ИКРА знак равно Чистый доход Акционерный капитал где: Акционерный капитал знак равно Ресурсы — Пассивы \ begin {align} & \ text {ROE} = \ frac {\ text {Чистый доход}} {\ text {Акционерный капитал}} \\ & \ textbf {где:} \\ & \ text {Акционерный капитал} = \ text {Активы} — \ text {Обязательства} \\ \ end {Выровнены} ROE = Чистая прибыль акционеров, где: Собственный капитал = Активы-Обязательства

Формула ROA:

Взаимодействие с другими людьми ROA знак равно Чистый доход Итого Активы где: Итого Активы знак равно Акционерный капитал + Пассивы \ begin {align} & \ text {ROA} = \ frac {\ text {Чистый доход}} {\ text {Total Assets}} \\ & \ textbf {где:} \\ & \ text {Total Assets} = \ text {Акционерный капитал} + \ text {Обязательства} \\ \ end {Выровнено} ROA = Общий доход Чистый доход, где: Общие активы = Собственный капитал + Обязательства

ROE vs.ROA: основные отличия

То, как учитывается долг компании, является основным различием между ROE и ROA. При отсутствии долга акционерный капитал и совокупные активы компании будут равны. Логично, что его ROE и ROA также будут одинаковыми.

Но если эта компания воспользуется финансовым рычагом, ее рентабельность собственного капитала будет выше, чем рентабельность активов. Взяв заем, компания увеличивает свои активы за счет поступающих денежных средств. Предполагая, что доходность постоянна, активы теперь выше, чем собственный капитал, а знаменатель расчета рентабельности активов выше, потому что активы выше.Таким образом, ROA упадет, а ROE останется на прежнем уровне.

ROE и идентификатор DuPont

Фирменный стиль DuPont объясняет взаимосвязь между ROE и ROA как показателями эффективности управления. Это популярная формула, которая дает представление о компонентах рентабельности собственного капитала компании. Есть несколько итераций формулы DuPont, состоящие из двух, трех и пяти частей.

ИКРА знак равно Рентабельность × Оборот активов в ходе хозяйственной деятельности × SE где: SE знак равно Акционерный капитал Рентабельность знак равно Чистый доход Доход Оборот активов в ходе хозяйственной деятельности знак равно Доход Итого Активы Финансовый рычаг знак равно Итого Активы SE \ begin {align} & \ text {ROE} = \ text {Маржа прибыли} \ times \ text {Оборачиваемость активов} \ times \ text {SE} \\ & \ textbf {where:} \\ & \ text {SE} = \ text {Акционерный капитал} \\ & \ text {Маржа прибыли} = \ frac {\ text {Чистый доход}} {\ text {Доход}} \\ & \ text {Оборот активов} = \ frac {\ text { Доход}} {\ text {Общие активы}} \\ & \ text {Финансовое плечо} = \ frac {\ text {Общие активы}} {\ text {SE}} \\ \ end {выровнено} ROE = Маржа прибыли × Оборачиваемость активов × SE, где: SE = Акционерный капитал Маржа прибыли = Выручка Чистая прибыль Оборот активов = Общий доход Доход Финансовый рычаг = SET Общие активы

Первая половина уравнения (чистая прибыль, деленная на общие активы) — это определение ROA, которое измеряет, насколько эффективно руководство использует свои общие активы (как указано в балансе) для получения прибыли (как измеряется чистой прибылью от дохода. утверждение).

Вторая половина уравнения называется финансовым плечом, которое также известно как множитель собственного капитала. Более высокая доля активов по сравнению с акционерным капиталом показывает, в какой степени заемные средства (леверидж) используются в структуре капитала компании.

Пример ROE и ROA

ROE и ROA являются важными компонентами в банковской сфере для измерения корпоративных результатов. Рентабельность собственного капитала (ROE) помогает инвесторам оценить, как их инвестиции приносят доход, в то время как рентабельность активов (ROA) помогает инвесторам измерить, как руководство использует свои активы или ресурсы для получения большего дохода.

В 2013 году банковский гигант Bank of America Corp (BAC) сообщил о рентабельности активов 0,53% при финансовом рычаге 9,60. Использование обоих приравнивается к рентабельности собственного капитала в 4,8%, что является довольно низким уровнем. Чтобы банки могли покрыть стоимость капитала, уровень рентабельности собственного капитала должен быть ближе к 10%. До финансового кризиса 2008-2009 годов Bank of America сообщал об уровнях ROE, близких к 13%, и ROA, близких к 1%.

Итог

Между ROE и ROA существуют ключевые различия, которые заставляют инвесторов и руководителей компаний учитывать оба показателя при оценке эффективности управления и операционной деятельности компании.В зависимости от компании один может быть более актуальным, чем другой, поэтому важно рассматривать рентабельность собственного капитала и рентабельность инвестиций в контексте с другими показателями финансовых показателей.

Определение коэффициента удерживания

Что такое коэффициент удержания?

Коэффициент удержания — это доля прибыли, удерживаемой в бизнесе как нераспределенная прибыль. Коэффициент удержания относится к проценту чистой прибыли, которая сохраняется для роста бизнеса, а не выплачивается в качестве дивидендов.Это противоположно коэффициенту выплат, который измеряет процент прибыли, выплачиваемой акционерам в качестве дивидендов. Коэффициент удержания также называется коэффициентом вспашки.

Ключевые выводы

- Коэффициент удержания — это часть прибыли, удерживаемая фирмой для развития бизнеса, а не выплачиваемая в качестве дивидендов акционерам.

- Коэффициент выплат противоположен коэффициенту удержания, который измеряет процент прибыли, выплачиваемой в качестве дивидендов акционерам.

- После выплаты дивидендов оставшаяся прибыль называется нераспределенной прибылью.

- Коэффициент удержания помогает инвесторам определить, сколько денег компания оставляет для реинвестирования в деятельность компании.

- У растущих компаний обычно высокий коэффициент удержания, поскольку они инвестируют прибыль обратно в компанию для быстрого роста.

Коэффициенты дивидендов: выплаты и удержание

Понимание коэффициента удержания

Компании, которые получают прибыль в конце финансового периода, могут использовать средства для ряда целей.Руководство компании может выплачивать прибыль акционерам в виде дивидендов, может удерживать ее для реинвестирования в бизнес для роста или может сочетать и то, и другое. Часть прибыли, которую компания предпочитает сохранять или откладывать для дальнейшего использования, называется нераспределенной прибылью.

Нераспределенная прибыль — это сумма чистой прибыли, оставшаяся для бизнеса после выплаты дивидендов своим акционерам. Бизнес приносит прибыль, которая может быть положительной (прибыль) или отрицательной (убытки).

Нераспределенная прибыль похожа на сберегательный счет, потому что это совокупная прибыль, которая удерживается или не выплачивается акционерам. Прибыль также можно реинвестировать обратно в компанию в целях роста.

Коэффициент удержания помогает инвесторам определить, сколько денег компания оставляет для реинвестирования в деятельность компании. Если компания выплачивает всю нераспределенную прибыль в качестве дивидендов или не реинвестирует обратно в бизнес, рост прибыли может пострадать.Кроме того, компания, которая не использует эффективно нераспределенную прибыль, имеет повышенную вероятность взять на себя дополнительный заем или выпустить новые акции для финансирования роста.