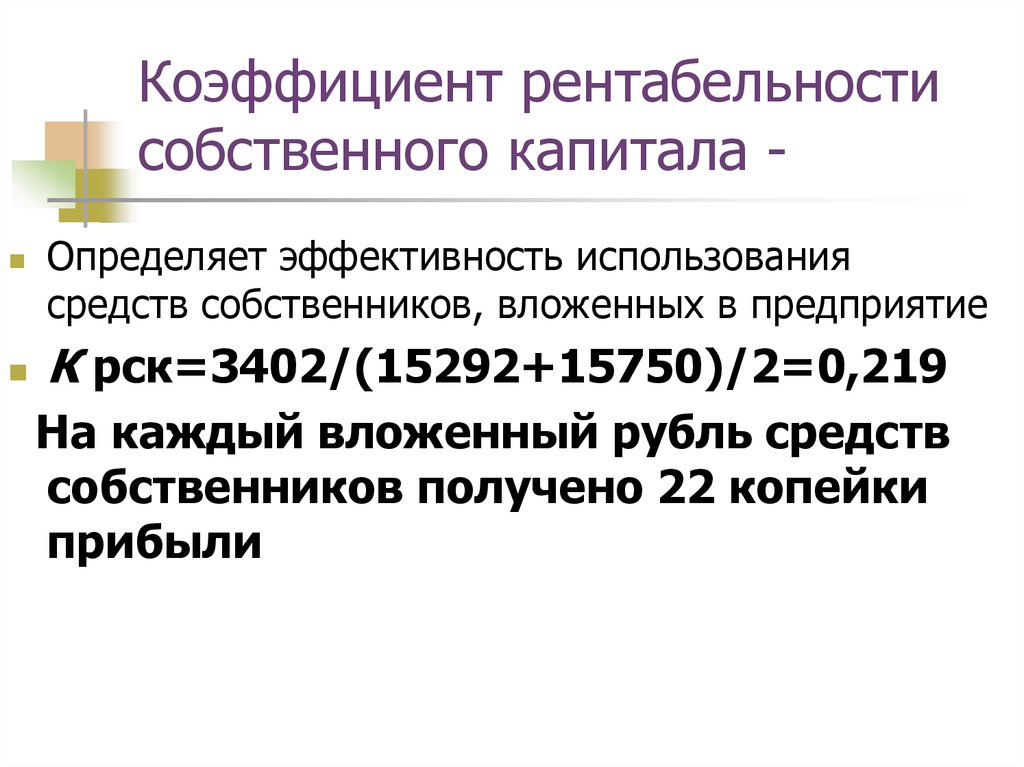

Определяем рентабельность собственного капитала (формула)

Рентабельность собственного капитала — важный показатель финансового анализа. О чем он рассказывает и как считается, вы узнаете из нашей статьи.

Что показывает рентабельность капитала

Рентабельность собственного капитала, как и другие показатели рентабельности, свидетельствует об эффективности бизнеса. Точнее о том, с какой отдачей работают деньги собственников, вложенные в капитал компании. Если говорить проще, рентабельность помогает понять, сколько копеек прибыли приносит компании каждый рубль ее собственного капитала.

Рентабельность собственного капитала способна дать представление инвестору или своим специалистам, насколько успешно удается компании удерживать доходность капитала на должном уровне и тем самым определить степень привлекательности ее для инвесторов.

В системе показателей имеется схожий показатель — рентабельность активов (см. «Определяем рентабельность активов (формула по балансу)»). Однако в отличие от него рентабельность собственного капитала позволяет судить именно о работе чистого собственного капитала предприятия. В то время как в рентабельность активов могут вмешиваться и привлеченные средства, потраченные на приобретение имущества.

Однако в отличие от него рентабельность собственного капитала позволяет судить именно о работе чистого собственного капитала предприятия. В то время как в рентабельность активов могут вмешиваться и привлеченные средства, потраченные на приобретение имущества.

Так как же считается рентабельность?

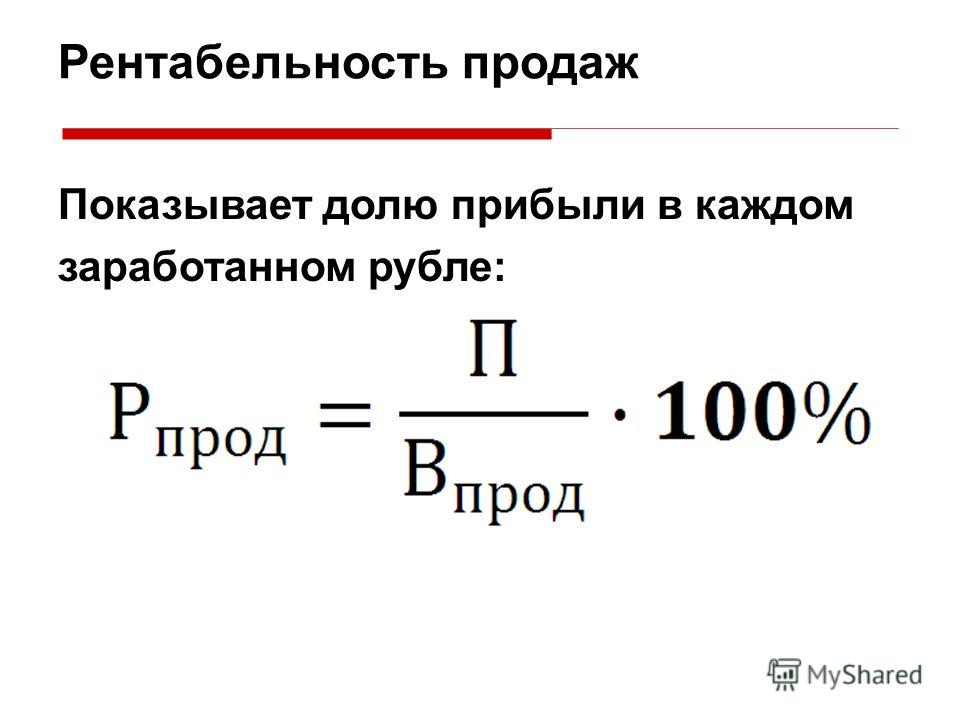

Другой показатель рентабельности — рентабельность продаж может заинтересовать не только собственников и инвесторов, но и налоговиков. Для чего они анализируют рентабельность и чем может быть опасен ее низкий уровень, вы можете узнать из КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Путеводитель по налоговым проверкам.

Как найти коэффициент рентабельности собственного капитала

Рентабельность — это всегда отношение прибыли к тому объекту, отдачу от которого нужно оценить. В данном случае мы рассматриваем собственный капитал. Значит, на него и будем делить прибыль.

В финансовом анализе рентабельность собственного капитала принято обозначать с помощью коэффициента ROE (сокращение от английского return on equity). Используем это обозначение, и тогда формула расчета показателя может выглядеть так:

Используем это обозначение, и тогда формула расчета показателя может выглядеть так:

ROE = Пр / СК × 100,

где: ROE — искомая рентабельность;

Пр — чистая прибыль (показатель рентабельности собственного капитала считается только по чистой прибыли).

СК — собственный капитал. Чтобы расчет был более информативным, берется средний показатель СК. Самый простой способ его вычислить — сложить данные на начало и конец периода и разделить результат на 2.

Рентабельность собственного капитала — коэффициент, который носит относительный характер, он выражается, как правило, в процентах.

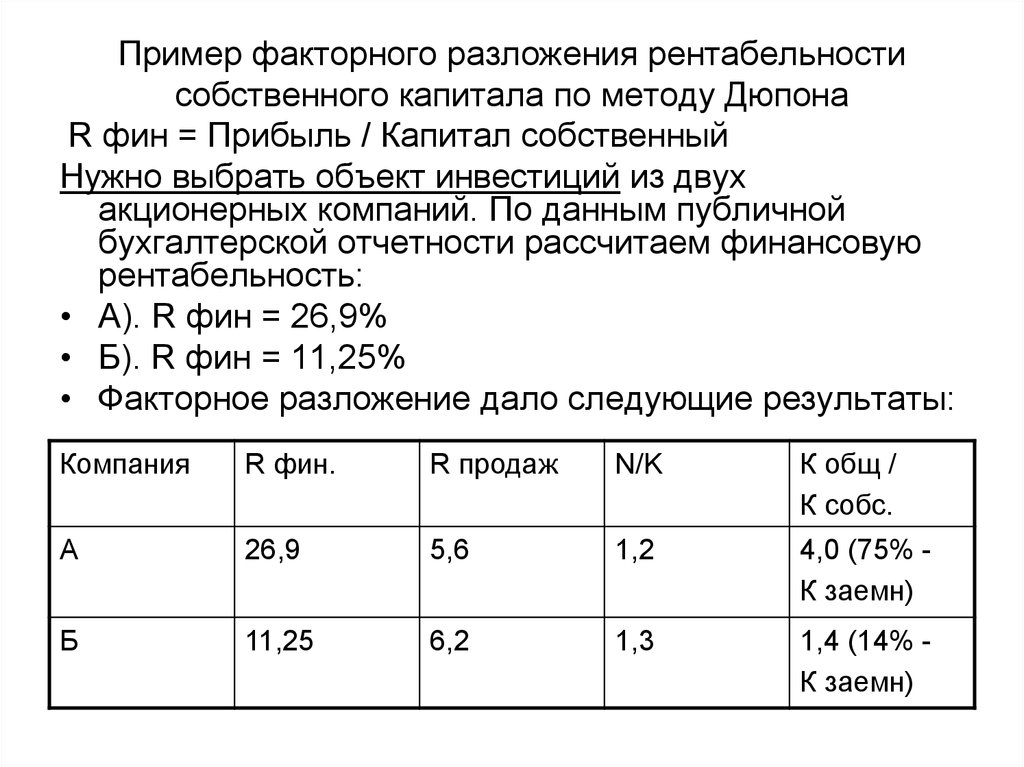

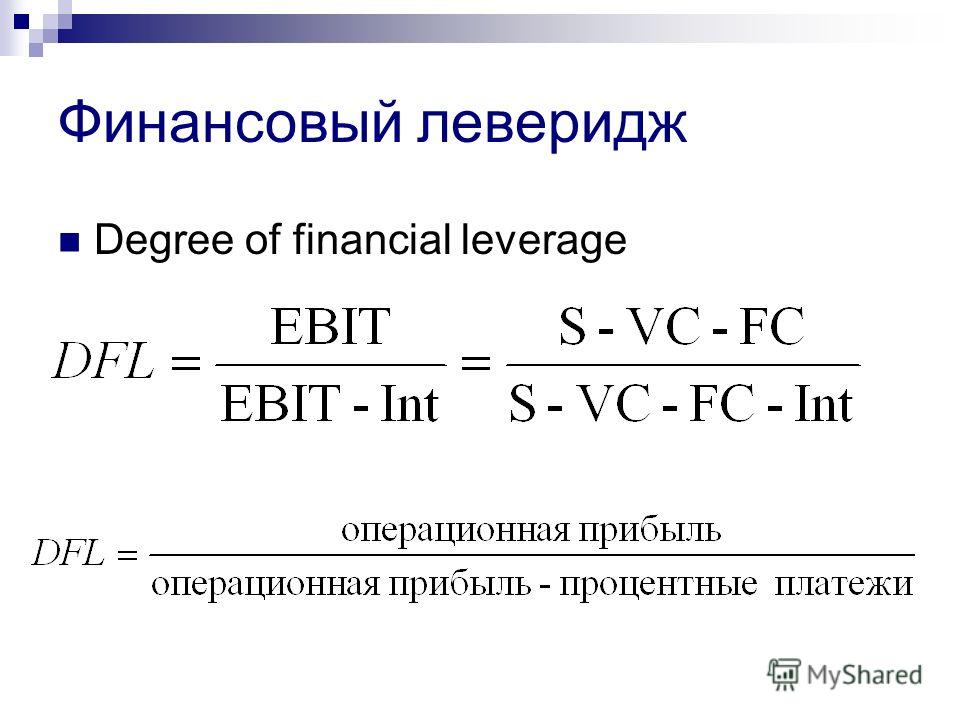

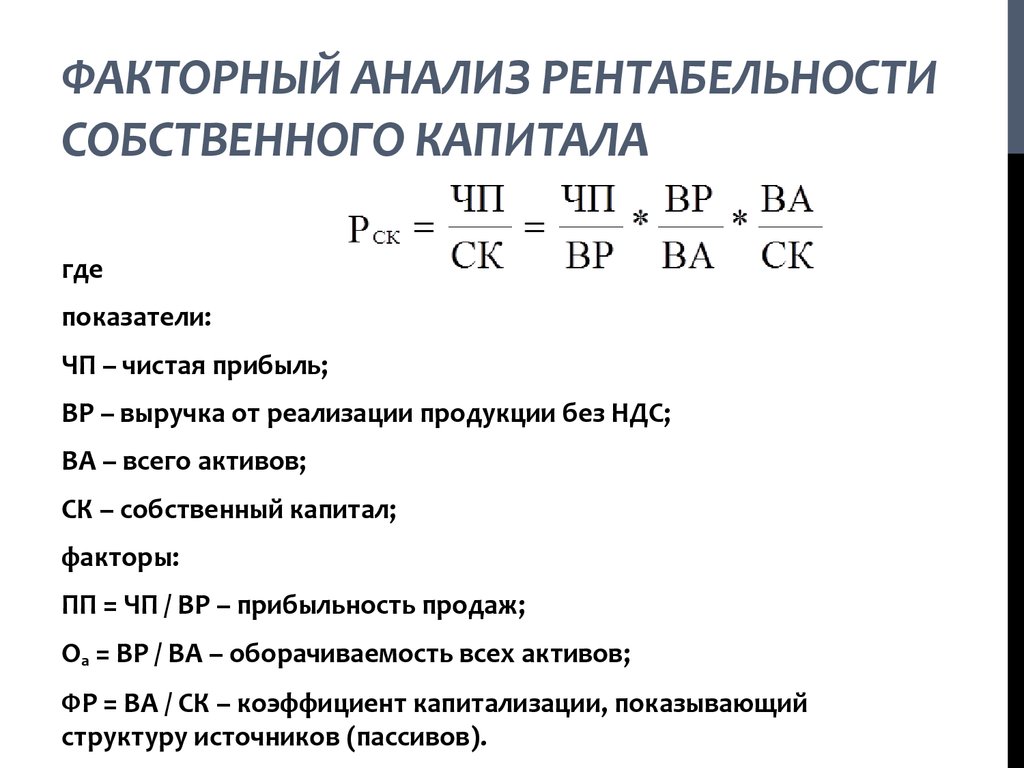

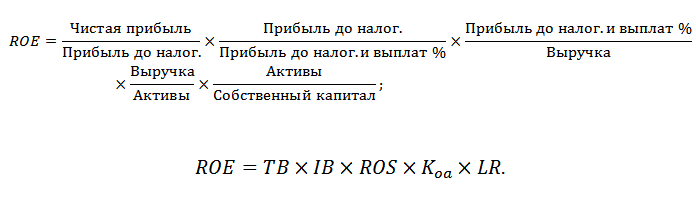

Факторный анализ рентабельности собственного капитала

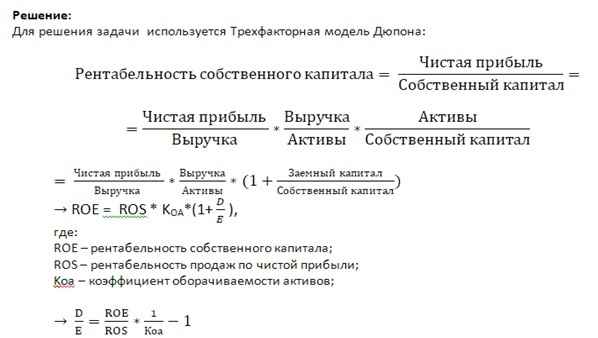

Иногда для расчета используют другую формулу — так называемую формулу Дюпона. Она имеет следующий вид:

ROE = (Пр / Выр) × (Выр / Акт) × (Акт / СК),

где: ROE — искомая рентабельность;

Пр — чистая прибыль;

Выр — выручка;

Акт — активы;

СК — собственный капитал.

Это и есть факторный анализ рентабельности.

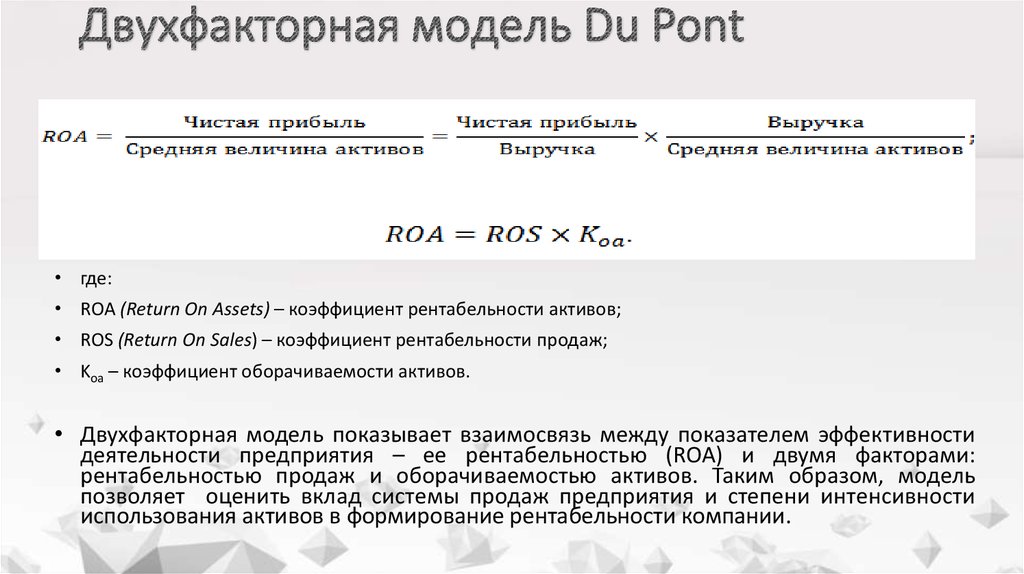

Рентабельность собственного капитала – формула по балансу

Этот показатель можно найти не только методом вычислений, но из отчетных документов. Так, есть простой ответ на вопрос, как найти собственный капитал по балансу.

Для определения рентабельности собственного капитала используются сведения, содержащиеся в строках баланса (форма 1) и в отчете о финансовых результатах (форма 2).

Формула по балансу будет выглядеть так:

ROE = строка 2400 формы 2 / строка 1300 формы 1 × 100.

Подробнее о бухгалтерском балансе см. статью «Заполнение формы 1 бухгалтерского баланса (образец)», а о форме 2 — «Заполнение формы 2 бухгалтерского баланса (образец)».

Доходность или рентабельность собственного капитала – нормативное значение

Главным критерием, использующимся в оценке рентабельности собственного капитала, является сравнение этого показателя с рентабельностью вложений в другие направления бизнеса, например, в ценные бумаги других компаний.

Для оценки эффективности инвестиций широко используется нормативное значение ROE. Обычно инвесторы ориентируются на значения от 10 до 12%, которые характерны для бизнеса в развитых странах. Если инфляция в государстве велика, то соответственно растет и рентабельность капитала. Для российской экономики считается нормой 20-процентное значение.

Если показатель уходит в «минус» — это уже тревожный сигнал и стимул для того, чтобы нарастить доходность собственного капитала. Но и значительное превышение над нормативным значением – тоже неблагоприятная ситуация, поскольку возрастают инвестиционные риски.

Итоги

Рентабельность илидоходность собственного капитала важна для оценки эффективности работы предприятия. Для нахождения этого показателя используются несколько формул, данные для которых берутся из строк баланса и отчета о финансовых результатах.

Рентабельность собственного капитала и ее значение в инвестировании

Рентабельность собственного капитала (ROE) – это финансовый показатель, используемый для определения того, насколько эффективно руководство использует базовые активы для создания прибыли и стоимости. Инвесторы полагаются на коэффициент, чтобы измерить, насколько эффективно руководство использует вложенные деньги. Проще говоря, это показатель прибыльности компании по отношению к акционерному капиталу.

Инвесторы полагаются на коэффициент, чтобы измерить, насколько эффективно руководство использует вложенные деньги. Проще говоря, это показатель прибыльности компании по отношению к акционерному капиталу.

Расчет рентабельности капитала

ROE рассчитывается посредством деления общей чистой прибыли компании на акционерный капитал.

Вот формула рентабельности собственного капитала:

Рентабельность собственного капитала = Чистая прибыль / Акционерный капитал.

Чистая прибыль – это чистая прибыль компании до вычета дивидендов.

С другой стороны, под собственным капиталом понимается общая сумма активов за вычетом обязательств в балансе.

Более высокий коэффициент рентабельности собственного капитала показывает, насколько эффективно руководство компании использует собственный капитал для получения прибыли и роста.

Аналитики полагаются на ROE, чтобы определить, насколько эффективна компания по сравнению со своими конкурентами, а также с рынком в целом. Этот показатель особенно полезен при сравнении компаний одной отрасли, на которые влияют одни и те же факторы. Компания с более высокой рентабельностью капитала по сравнению со средней по отрасли считается идеальным выбором для инвестиций, учитывая ее способность использовать базовые активы для создания ценности.

Этот показатель особенно полезен при сравнении компаний одной отрасли, на которые влияют одни и те же факторы. Компания с более высокой рентабельностью капитала по сравнению со средней по отрасли считается идеальным выбором для инвестиций, учитывая ее способность использовать базовые активы для создания ценности.

Показатель рентабельности собственного капитала выше среднего по отрасли свидетельствует о способности менеджмента создавать прибыль.

Важность рентабельности собственного капитала

Рентабельность собственного капитала – это не просто показатель прибыльности. Это также показатель эффективности, ключ к созданию долгосрочной стоимости. Компания с растущей ROE предполагает, что менеджмент может получать больше прибыли по мере увеличения стоимости базовых активов. Более высокая рентабельность собственного капитала также указывает на то, насколько эффективно руководство использует акционерный капитал в быстрорастущих проектах, создающих долгосрочную ценность.

Важно отметить, что по мере того, как акционерный капитал компании увеличивается, а чистая прибыль остается постоянной или увеличивается, рентабельность собственного капитала также будет продолжать расти. Компании могут повысить ROE за счет обратного выкупа, что существенно снижает акционерный капитал. Высокий уровень долга также увеличивает рентабельность собственного капитала компаний, поскольку приводит к уменьшению акционерного капитала.

Компании могут повысить ROE за счет обратного выкупа, что существенно снижает акционерный капитал. Высокий уровень долга также увеличивает рентабельность собственного капитала компаний, поскольку приводит к уменьшению акционерного капитала.

ROE также может использоваться для оценки роста компании и темпов роста дивидендов. Финансовые аналитики рассчитывают темпы роста компании, умножая базовую рентабельность собственного капитала на коэффициент удержания. Уровень удержания – это сумма дохода, которую компания сохраняет для финансирования будущих проектов роста.

Аналогичным образом, скорость роста дивидендов рассчитывается путем умножения ROE на коэффициент выплат. Сумма чистой прибыли, которую компания выплачивает в качестве дивидендов, выраженная в процентах от чистой прибыли, является коэффициентом выплат.

Выявление проблем с ROE

Рентабельность собственного капитала может использоваться для выявления проблем в компании. Хотя в большинстве случаев высокая ROE считается хорошей вещью, иногда это не так. Однако чрезвычайно высокая рентабельность собственного капитала может быть рискованной, поскольку свидетельствует о небольшом объеме собственного капитала по сравнению с чистой прибылью, ведущим индикатором риска.

Однако чрезвычайно высокая рентабельность собственного капитала может быть рискованной, поскольку свидетельствует о небольшом объеме собственного капитала по сравнению с чистой прибылью, ведущим индикатором риска.

Непостоянная прибыль иногда может приводить к высокой рентабельности собственного капитала, что также может ввести в заблуждение инвесторов. Например, компания с тенденцией к убыткам может неожиданно получить неожиданный доход и вернуть прибыль, что приведет к высокой рентабельности собственного капитала. Высокая рентабельность собственного капитала также может возникнуть в результате чрезмерного долга, что значительно снижает акционерный капитал. Чем выше долг при неизменном доходе, тем выше рентабельность собственного капитала.®

Что это такое, как это работает, плюсы и минусы

Что такое долевое финансирование?

Акционерное финансирование — это процесс привлечения капитала за счет продажи акций. Компании собирают деньги, потому что у них может быть краткосрочная потребность в оплате счетов или долгосрочная цель, и им требуются средства для инвестирования в их рост. Продавая акции, компания фактически продает право собственности на свою компанию в обмен на наличные деньги.

Продавая акции, компания фактически продает право собственности на свою компанию в обмен на наличные деньги.

Долевое финансирование поступает из многих источников: например, друзья и семья предпринимателя, инвесторы или первичное публичное размещение акций (IPO). IPO — это процесс, через который проходят частные компании, чтобы предложить акции своего бизнеса широкой публике в рамках новой эмиссии акций. Публичный выпуск акций позволяет компании привлекать капитал от публичных инвесторов. Гиганты отрасли, такие как Google и Meta (ранее Facebook), привлекли миллиарды капитала через IPO.

Хотя термин долевое финансирование относится к финансированию публичных компаний, котирующихся на бирже, этот термин также применяется к финансированию частных компаний.

Ключевые выводы

- Финансирование акционерным капиталом используется, когда компании, часто начинающие, испытывают краткосрочную потребность в наличных деньгах.

- Для компаний характерно использование долевого финансирования несколько раз в процессе достижения зрелости.

- Существует два метода долевого финансирования: частное размещение акций среди инвесторов и публичное размещение акций.

- Финансирование акционерным капиталом отличается от долгового финансирования: первое предполагает продажу части акций компании, а второе предполагает заимствование денег.

- Национальные и местные органы власти внимательно следят за долевым финансированием, чтобы гарантировать, что все делается в соответствии с правилами.

Долевое финансирование

Как работает долевое финансирование

Долевое финансирование включает продажу обыкновенных акций и продажу других долевых или квази-акционных инструментов, таких как привилегированные акции, конвертируемые привилегированные акции и долевые единицы, которые включают обыкновенные акции и варранты.

Стартап, который вырастет в успешную компанию, будет иметь несколько раундов акционерного финансирования по мере своего развития. Поскольку стартап обычно привлекает разные типы инвесторов на разных этапах своего развития, он может использовать разные долевые инструменты для удовлетворения своих потребностей в финансировании.

Долевое финансирование отличается от долгового финансирования; при долговом финансировании компания берет ссуду и погашает ее с течением времени с процентами, в то время как при долевом финансировании компания продает долю собственности в обмен на средства.

Например, бизнес-ангелы и венчурные капиталисты — как правило, первые инвесторы стартапа — отдают предпочтение конвертируемым привилегированным акциям, а не обыкновенным акциям, в обмен на финансирование новых компаний, потому что первые имеют более значительный потенциал роста и некоторую защиту от падения. Как только компания станет достаточно крупной, чтобы рассмотреть возможность выхода на биржу, она может рассмотреть возможность продажи обыкновенных акций институциональным и розничным инвесторам.

Позже, если компании потребуется дополнительный капитал, она может выбрать вторичные варианты финансирования акционерным капиталом, такие как предложение прав или предложение паев акций, которое включает варранты в качестве подсластителя.

Акционерное финансирование в сравнении с долговым финансированием

У предприятий обычно есть два варианта финансирования, которые следует учитывать, когда они хотят привлечь капитал для нужд бизнеса: финансирование акционерным капиталом и финансирование долга. Долговое финансирование включает в себя заимствование денег; Долевое финансирование предполагает продажу части капитала компании. Несмотря на то, что оба типа финансирования имеют явные преимущества, большинство компаний используют комбинацию долевого и заемного финансирования.Наиболее распространенной формой долгового финансирования является кредит. В отличие от долевого финансирования, которое не влечет за собой никаких обязательств по возврату, заемное финансирование требует, чтобы компания выплатила полученные деньги плюс проценты. Однако преимущество кредита (и долгового финансирования в целом) заключается в том, что он не требует от компании передачи части своей собственности акционерам.

При долговом финансировании кредитор не имеет контроля над операциями бизнеса.

Долговое финансирование также может накладывать ограничения на деятельность компании, так что у нее может не быть столько рычагов для использования возможностей, выходящих за рамки ее основного бизнеса. В целом компании хотят иметь относительно низкое соотношение долга к собственному капиталу; кредиторы отнесутся к этому более благосклонно и предоставят им доступ к дополнительному долговому финансированию в будущем, если возникнет острая необходимость. Наконец, проценты, выплачиваемые по кредитам, не облагаются налогом для компании, а платежи по кредитам упрощают прогнозирование будущих расходов, поскольку сумма не колеблется.

Факторы, которые следует учитывать

Принимая решение о привлечении заемного или акционерного финансирования, компании обычно учитывают следующие три фактора:

- Какой источник финансирования наиболее легко доступен для компании?

- Что такое денежный поток компании?

- Насколько важно для основных владельцев сохранять полный контроль над компанией?

Если компания предоставила инвесторам процент своей компании путем продажи капитала, единственный способ избавиться от них (и их доли в бизнесе) — это выкупить их акции, что называется выкупом. Однако стоимость выкупа акций, вероятно, будет выше, чем деньги, которые они вам изначально дали.

Однако стоимость выкупа акций, вероятно, будет выше, чем деньги, которые они вам изначально дали.

Каковы плюсы и минусы акционерного финансирования?

Долевое финансирование не допускает дополнительной финансовой нагрузки на компанию, а при долевом финансировании владельцы не обязаны возвращать деньги. Тем не менее, вы должны делиться своей прибылью с инвесторами, предоставляя им процент от вашей компании, плюс инвесторы должны консультироваться каждый раз, когда вы принимаете решения, которые повлияют на компанию.

Плюсы акционерного финансирования

Минусы акционерного финансирования

Вы должны отдать инвесторам долю в вашей компании

Вы должны делиться своей прибылью с инвесторами

Вы должны консультироваться с инвесторами каждый раз, когда принимаете решения, влияющие на компанию

Особые указания

Процесс долевого финансирования регулируется правилами, установленными местными или национальными органами по ценным бумагам в большинстве юрисдикций. Такое регулирование в первую очередь предназначено для защиты инвесторов от недобросовестных операторов, которые могут собирать средства у ничего не подозревающих инвесторов и исчезать вместе с доходами от финансирования.

Такое регулирование в первую очередь предназначено для защиты инвесторов от недобросовестных операторов, которые могут собирать средства у ничего не подозревающих инвесторов и исчезать вместе с доходами от финансирования.

Таким образом, долевое финансирование часто сопровождается меморандумом или проспектом предложения, содержащим обширную информацию, которая должна помочь инвестору принять информированное решение о достоинствах финансирования. В меморандуме или проспекте будет указана деятельность компании, информация о ее должностных лицах и директорах, способы использования финансовых средств, факторы риска и финансовая отчетность.

Аппетит инвесторов к долевому финансированию в значительной степени зависит от состояния финансовых рынков в целом и фондовых рынков в частности. В то время как устойчивый темп финансирования акционерным капиталом является признаком уверенности инвесторов, поток финансирования может указывать на чрезмерный оптимизм и надвигающуюся вершину рынка.

Например, IPO доткомов и технологических компаний достигли рекордных уровней в конце 1990-х годов, до «технологического краха», охватившего Nasdaq с 2000 по 2002 год. Темпы долевого финансирования обычно резко падают после устойчивой коррекции рынка из-за нежелание инвесторов рисковать в такие периоды.

Практический результат

Компаниям часто требуются внешние инвестиции для поддержания своей деятельности и инвестирования в будущий рост. Любая разумная бизнес-стратегия будет включать рассмотрение баланса заемного и акционерного финансирования, которое является наиболее рентабельным.

Финансирование акционерного капитала может поступать из многих различных источников. Независимо от источника, самым большим преимуществом долевого финансирования является то, что оно не несет обязательств по погашению и обеспечивает дополнительный капитал, который компания может использовать для расширения своей деятельности.

Как работает долевое финансирование?

Финансирование акционерным капиталом включает продажу части капитала компании в обмен на капитал. Продавая акции, компания фактически продает право собственности на свою компанию в обмен на наличные деньги.

Продавая акции, компания фактически продает право собственности на свою компанию в обмен на наличные деньги.

Какие существуют виды акционерного финансирования?

Компании используют два основных метода для получения акционерного финансирования: частное размещение акций у инвесторов или фирм венчурного капитала и публичное размещение акций. Молодые компании и стартапы чаще выбирают частное размещение, потому что оно проще.

Финансирование акционерного капитала лучше, чем долг?

Наиболее важным преимуществом долевого финансирования является то, что деньги не нужно возвращать. Тем не менее, долевое финансирование имеет некоторые недостатки.

Когда инвесторы покупают акции, подразумевается, что в будущем они будут владеть небольшой долей в бизнесе. Компания должна получать стабильную прибыль, чтобы она могла поддерживать здоровую оценку акций и выплачивать дивиденды своим акционерам. Поскольку долевое финансирование представляет больший риск для инвестора, чем заемное финансирование для кредитора, стоимость собственного капитала часто выше стоимости долга.

Рентабельность собственного капитала (ROE): формула и калькулятор (шаг за шагом)

Что такое ROE?

Рентабельность собственного капитала (ROE) измеряет чистую прибыль, полученную компанией на основе каждого доллара инвестиций в акционерный капитал, внесенных акционерами.

Показатель ROE, обычно выражаемый в процентах, может быть очень полезным инструментом для оценки решений управленческой команды о распределении капитала и способности стимулировать создание ценности для акционеров.

Содержание

- Как рассчитать ROE (шаг за шагом)

- Формула ROE

- Как интерпретировать рентабельность собственного капитала (ROE)

- Интерпретация анализа рентабельности собственного капитала при привлечении капитала

- Ограничения коэффициента рентабельности собственного капитала

- Основные факторы, влияющие на рентабельность собственного капитала

- Влияние кредитного плеча на рентабельность собственного капитала

- Шаблон модели Excel ROE Calculator

- Шаг 1. Допущения модели

- Шаг 2. Пример расчета ROE

- Шаг 3. Интерпретация анализа ROE

Допущения модели

Допущения моделиКак рассчитать ROE (шаг за шагом)

Термин ROE расшифровывается как R return o n E quity, а показатель показывает, насколько прибыльной была компания с учетом взносов ее акционеров.

Показатель ROE отвечает на вопрос «Сколько чистой прибыли приносит компания на каждый доллар, вложенный акционерами?»

ROE отражает процент капитала инвестора в долларовом выражении, который был преобразован в чистую прибыль, что помогает показать, насколько эффективно компания использует предоставленный им акционерный капитал.

Икра Формула

Формула, используемая для расчета показателя рентабельности собственного капитала (ROE), является относительно простой, поскольку она делит чистую прибыль на средний баланс акционерного капитала в предыдущем и текущем периодах.

Рентабельность собственного капитала (ROE) = Чистая прибыль ÷ Средний акционерный капитал

Где:

- Чистая прибыль → Чистая прибыль, которую часто называют «чистой прибылью», представляет собой прибыль компании после уплаты налогов и может быть найдена в нижней части отчета о прибылях и убытках, поэтому ее часто называют «итоговым отчетом». ».

- Акционерный капитал → Акционерный капитал, являющийся одним из трех основных компонентов баланса, является другим источником финансирования помимо обязательств (т. е. долга).

Гипотетически, если бы все активы, принадлежащие компании, были ликвидированы и использованы для погашения всех непогашенных обязательств, оставшаяся стоимость представляла бы собой акционерный капитал, поскольку требования в отношении акционерного капитала находятся в нижней части иерархии.

Хотя баланс акционерного капитала можно найти непосредственно в балансе, его также можно рассчитать путем вычитания обязательств компании из ее активов.

Помните, что акционерный капитал является мерой балансовой стоимости капитала, в отличие от стоимости собственного капитала (т. е. рыночной капитализации). Поскольку собственный капитал равен общей сумме активов компании за вычетом ее общих обязательств, ROE часто называют «рентабельностью чистых активов».

Fraction Timing Alignment

В формуле используется средний чистый доход, поскольку отчет о прибылях и убытках отслеживает период времени (например, квартал, финансовый год), а баланс представляет собой непогашенный остаток различных типов статей в определенный момент во времени (т. е. «моментальный снимок»).

Как интерпретировать рентабельность собственного капитала (ROE)

Показатель рентабельности собственного капитала (ROE) дает полезную информацию о том, насколько эффективно используются существующие и новые собственные средства, инвестированные в компанию.

Чем выше ROE, тем больше компания зарабатывает в виде чистой прибыли за счет средств, полученных от инвесторов в акционерный капитал.

Если со временем ROE компании неуклонно растет, это, вероятно, является положительным сигналом о том, что руководство создает большую ценность для акционеров.

Обратите внимание, что значение чистой прибыли следует учитывать до любой выплаты дивидендов держателям обыкновенных акций, поскольку эти выплаты влияют на доход держателям обыкновенных акций. Между тем, привилегированные дивиденды, которые рассматриваются как долговые обязательства, должны быть вычтены из чистой прибыли.

Хотя более высокая рентабельность собственного капитала почти всегда является положительным признаком, необходимо провести сравнение сопоставимых компаний в той же или похожей отрасли с последующим углубленным анализом, чтобы определить реальные факторы, влияющие на стоимость.

Подробнее → Рентабельность собственного капитала по секторам

Интерпретация анализа ROE при привлечении капитала

В частности, ROE является важным показателем для отслеживания существующими и потенциальными инвесторами, поскольку они хотели бы подтвердить, насколько эффективно компания может использовать свои деньги для получения дохода после инвестирования, а также насколько надежен процесс принятия решений руководством.

Компании с более высокой рентабельностью собственного капитала (ROE) в долгосрочной перспективе с гораздо большей вероятностью будут прибыльными благодаря правильному распределению капитала, а также благодаря способности при необходимости привлекать капитал от внешних инвесторов.

Необязательная возможность привлекать капитал применима ко всем компаниям и является чертой, которую инвесторы ищут в потенциальных инвестициях (и управленческой команде). Он представляет собой доказательство способности компании эффективно использовать капитал и принимать продуманные стратегические решения.

Он представляет собой доказательство способности компании эффективно использовать капитал и принимать продуманные стратегические решения.

Таким образом, тот факт, что компании требуется меньше средств для производства большего объема продукции, может привести к более выгодным условиям, особенно в случае компаний на ранней стадии и стартапов.

Когда инвесторы вкладывают капитал в компании, они также инвестируют в способность руководства тратить свой капитал на прибыльные проекты, не растрачивая капитал и не используя его в собственных интересах.

Ограничения коэффициента рентабельности собственного капитала

ROE нельзя использовать в качестве отдельной метрики, так как на нее могут влиять дискреционные управленческие решения, а также разовые события.

- Выкуп акций : Например, выкуп акций может привести к уменьшению баланса собственного капитала акционеров, а меньший знаменатель может привести к «искусственному» увеличению ROE.

- Выпуск дивидендов : Выплата дивидендов держателям привилегированных акций также оказывает аналогичное влияние, поскольку дивиденды по привилегированным акциям поступают непосредственно из нераспределенной прибыли и снижают норму удержания прибыли.

- Одноразовый предмет : Однократные, неповторяющиеся события также могут привести к тому, что ROE может ввести в заблуждение, например значительное списание запасов. Результатом будет меньшая чистая прибыль от расходов, признанных в отчете о прибылях и убытках, но только в том году, когда официально произведено списание. Чистое влияние списания может привести к падению баланса акционерного капитала, что компенсирует расходы и может создать ложную иллюзию того, что прибыль компании для акционеров улучшилась.

Существует множество причин, по которым показатель ROE компании может превзойти исторический средний показатель или отстать от него. По этой причине инвесторы также часто обращают внимание на дополнительные показатели, такие как ROIC, чтобы помочь понять полную картину бизнеса.

По этой причине инвесторы также часто обращают внимание на дополнительные показатели, такие как ROIC, чтобы помочь понять полную картину бизнеса.

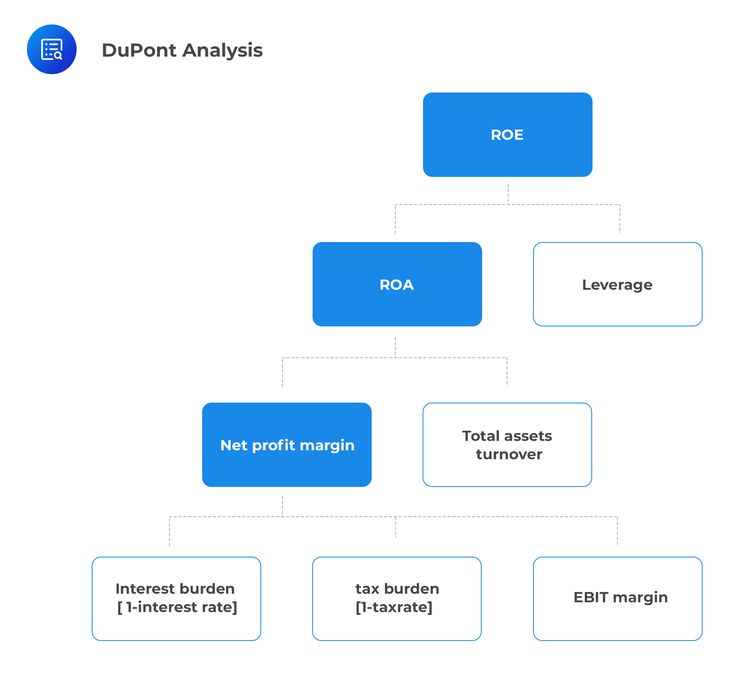

Основные факторы ценности ROE

Формулу рентабельности собственного капитала (ROE) при дальнейшем анализе можно разделить на три отдельные части:

- Маржа чистой прибыли = Чистая прибыль ÷ Продажи

- Рентабельность активов (ROE) = чистая прибыль ÷ общие активы

- Финансовый рычаг = Общие активы ÷ Общий капитал

Одним из заслуживающих внимания соображений показателя рентабельности собственного капитала (ROE) является то, что выпуск заемного капитала не отражается, поскольку в этом показателе учитывается только собственный капитал.

Фактически, если компания имеет чрезмерную задолженность по своим B/S, предпочитает привлекать рискованные долговые обязательства, а не акционерный капитал, или получает больше прибыли, используя средства от заемных кредиторов, не отражается в показателе ROE.

Вместо этого можно легко неверно истолковать рост ROE как увеличение прибыли компании при использовании меньшего собственного капитала, не видя полной картины (т. е. зависимости от долга).

Чем больше заемных средств компания привлекла, тем меньше у нее собственного капитала, что приводит к увеличению коэффициента ROE.

Если существует компания, финансируемая полностью за счет собственного капитала, ее ROE и ROA будут равны, т. е. уравнение баланса гласит, что «Активы = Обязательства + Акционерный капитал». Но если бы компания привлекла заем в первый раз, чистым эффектом было бы положительное увеличение ROE (т. е. ROE > ROA) из-за увеличения остатка денежных средств, что приводит к увеличению общей суммы активов.

Как кредитное плечо влияет на рентабельность собственного капитала

Чтобы привести краткий пример, показывающий, как левередж может привести к искажению ROE, представьте, что есть две компании с одинаковым объемом активов и чистой прибылью, но с разной структурой капитала.

Обе компании имеют совокупные активы в размере 1 миллиарда долларов и чистую прибыль в размере 240 миллионов долларов.

- Первая компания имеет общий долг в размере 400 млн долларов и средний собственный капитал в размере 600 млн долларов (1 млрд – 400 млн долларов).

- Вторая компания имеет 200 млн долларов общего долга и 800 млн долларов среднего акционерного капитала (1–200 млн долларов).

ROE первой компании составляет 40% (240 млн. долл. США ÷ 600 млн. долл. США), но ROE второй компании составляет 30% (240 млн. долл. США ÷ 800 млн. долл. США), при этом более низкий процент ROE связан с тем, что вторая компания имеет меньший долг на его Б/С.

Подводя итог, первая компания показывает более высокую рентабельность собственного капитала, но это связано с ее более высоким уровнем долга, а не с большей операционной эффективностью. Фактически, компания с более высоким ROE может даже страдать от слишком большого долгового бремени, которое является неустойчивым и может привести к потенциальному дефолту по долговым обязательствам.

Фактически, компания с более высоким ROE может даже страдать от слишком большого долгового бремени, которое является неустойчивым и может привести к потенциальному дефолту по долговым обязательствам.

Калькулятор ROE – шаблон модели Excel

Теперь мы перейдем к упражнению по моделированию, доступ к которому вы можете получить, заполнив форму ниже.

Шаг 1. Допущения модели

В нашем упражнении по моделированию мы будем рассчитывать рентабельность собственного капитала (ROE) для двух разных компаний, компании A и компании B.

Обе компании имеют практически идентичные финансовые показатели со следующими общими операционными ценностями, перечисленными ниже.

- Обыкновенные акции и APIC = 50 млн долларов

- Нераспределенная прибыль = 100 млн долларов

- Чистая прибыль = 20 миллионов долларов

Каждый год чистая прибыль обеих компаний увеличивается на 2 миллиона долларов, поэтому к концу прогнозируемого года в 5 году чистая прибыль достигнет 28 миллионов долларов.

Однако различия, которые приводят к расхождению ROE двух компаний, связаны с дискреционными корпоративными решениями.

- Компания А ежегодно выплачивает привилегированные дивиденды на сумму 5 млн долларов.

- Компания B ежегодно выкупает свои акции на 25 миллионов долларов.

Шаг 2. Пример расчета ROE

На последнем шаге мы рассчитаем рентабельность собственного капитала (ROE) путем деления строки «Чистый доход от общего капитала» на среднее значение между «Общим акционерным капиталом» за предыдущий и текущий периоды.

Выплата Компанией А дивидендов по привилегированным акциям на сумму 5 млн долларов снижает чистую прибыль, причитающуюся владельцам обыкновенных акций.

ROE компании А снижается с 13,9% до 12,8% с 1 по 5 год.

За тот же период времени ROE компании B увеличился с 15,9% до 20,2%, несмотря на то, что сумма полученного чистого дохода была такой же.

Учитывая решение компании B ежегодно выкупать акции на сумму 25 млн долл. США, которые отражены в строке «Казначейские акции» в качестве встречного капитала, общий акционерный капитал ниже по сравнению с компанией A.

К концу 5 года общая сумма акций, выкупленных компанией B, достигла 110 миллионов долларов. А остаток на счете «Общий акционерный капитал» составляет 230 млн долларов для компании А и 140 млн долларов для компании Б.

В действительности, «чистая прибыль на общее имущество» для компании А в 5-м году составляет 23 млн долларов, а для компании Б за тот же период — 28 млн долларов.

Шаг 3. Интерпретация анализа ROE

В заключение, показатель ROE может быть информативным показателем для инвесторов при оценке способности руководства эффективно использовать капитал инвестора для получения сверхприбылей (и увеличения доходов).