Футбольный матч Зенит — Шальке-04, 03 июля 2021, Товарищеские матчи обзор, счет, видео голов футбольного матча Зенит

1

Ральф Ферманн

35

27

Рейнхольд Ранфти

19Виктор Палссон

22

Симон Теродде

39

Ярослав Михайлов

11

Мариус Бюльтер

34

Михаэль Лангер

Маркус Шуберт

38

Мехмет Айдин

17

Флориан Флик

3

Хамза Мендил

42

Керим Цалханоглу

6

Омар Маскарелл

36

Бленди Идризи

37

Левент Меркан

21

Марвин Пирингер

16

Нассим Бужеляб

Модель учета нематериальных активов — Финансовый учет: начало (регламентация и учет внеоборотных активов)

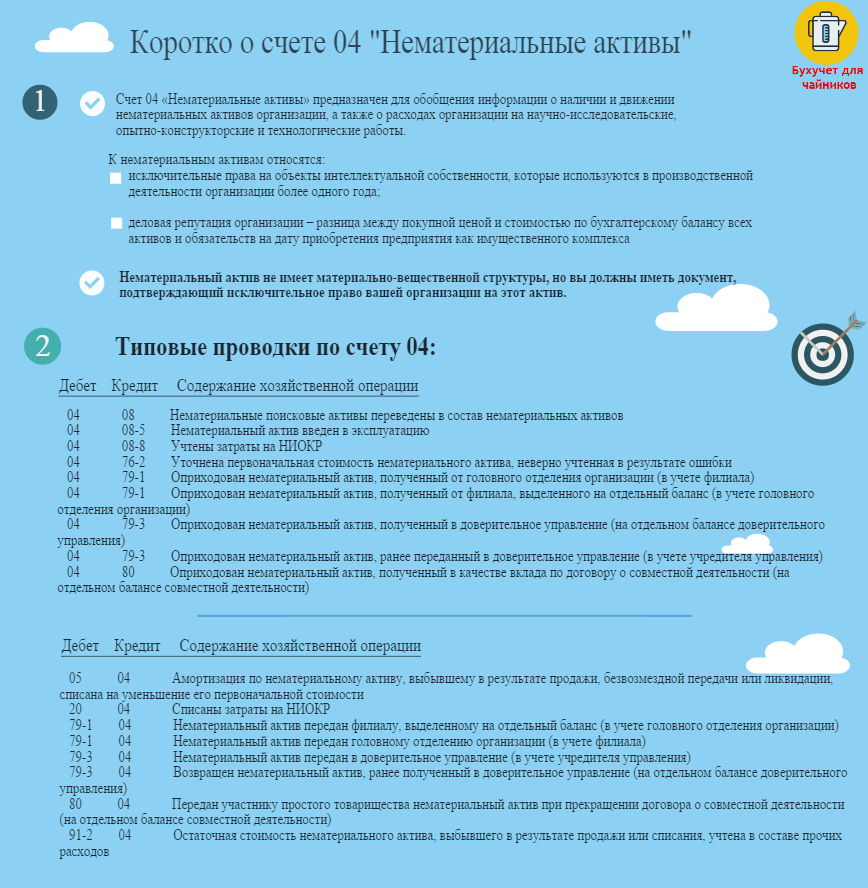

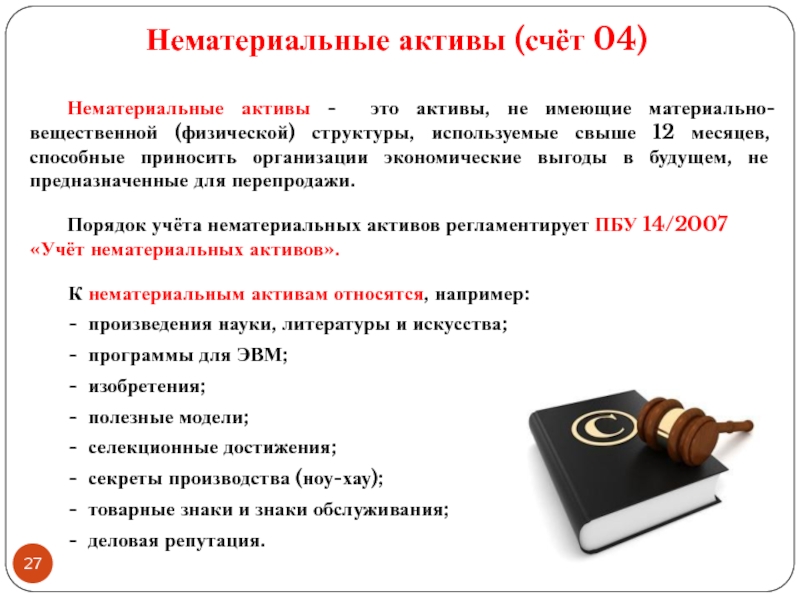

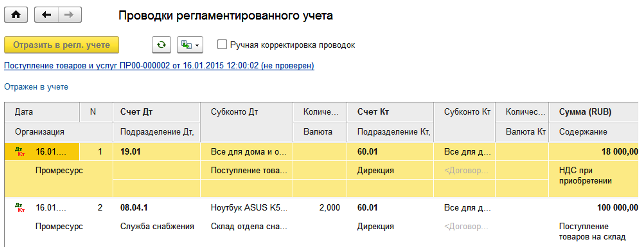

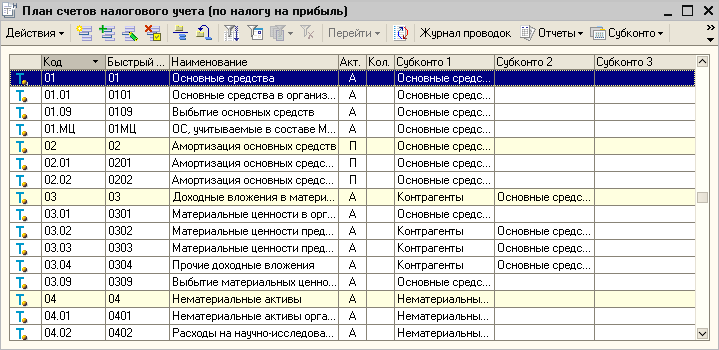

В этом видеосюжете мы поговорим о документальном оформлении нематериальных активов и о том, как нематериальные активы учитываются на счетах бухгалтерского учета. На слайде вы видите образец карточки учета нематериальных активов. Это тот документ, который описывает имеющиеся у организации нематериальные активы. Иными словами, у нематериального актива, так же как у основного средства, должна быть карточка, где представлены основные характеристики этого объекта. И что мы здесь можем видеть? Что у нас карточка, в которой описывается нематериальный объект, рекламный видеоролик «Успехи нашей компании», он был приобретен по договору на создание видеоматериалов, указывается номер и дата этого договора и дается краткая характеристика этого объекта нематериальных активов: что видеоролик предназначен для увеличения лояльности клиентов компании, привлечения новых клиентов и поддержания высокой репутации. Ролик демонстрирует перспективы организации, достигнутые высоты в ведении бизнеса. Текущий учет нематериальных активов, то есть, иначе говоря, тех нематериальных активов, которые зафиксированы и описаны в этих карточках, ведется на счете 04 в плане счетов бухгалтерского учета, который называется «Нематериальные активы».

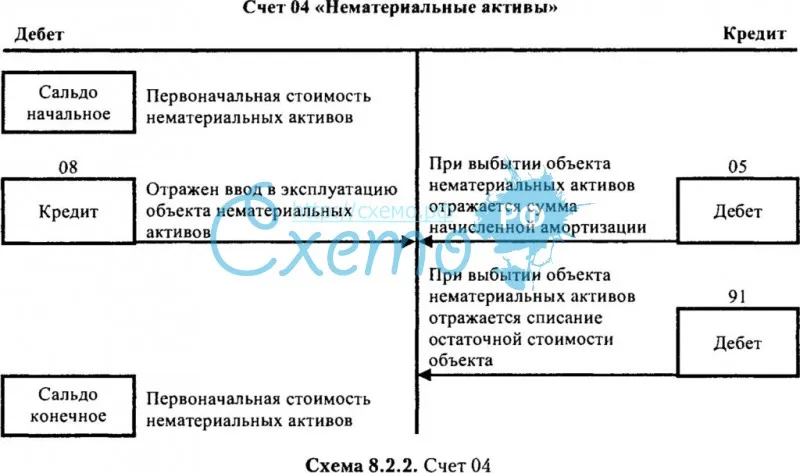

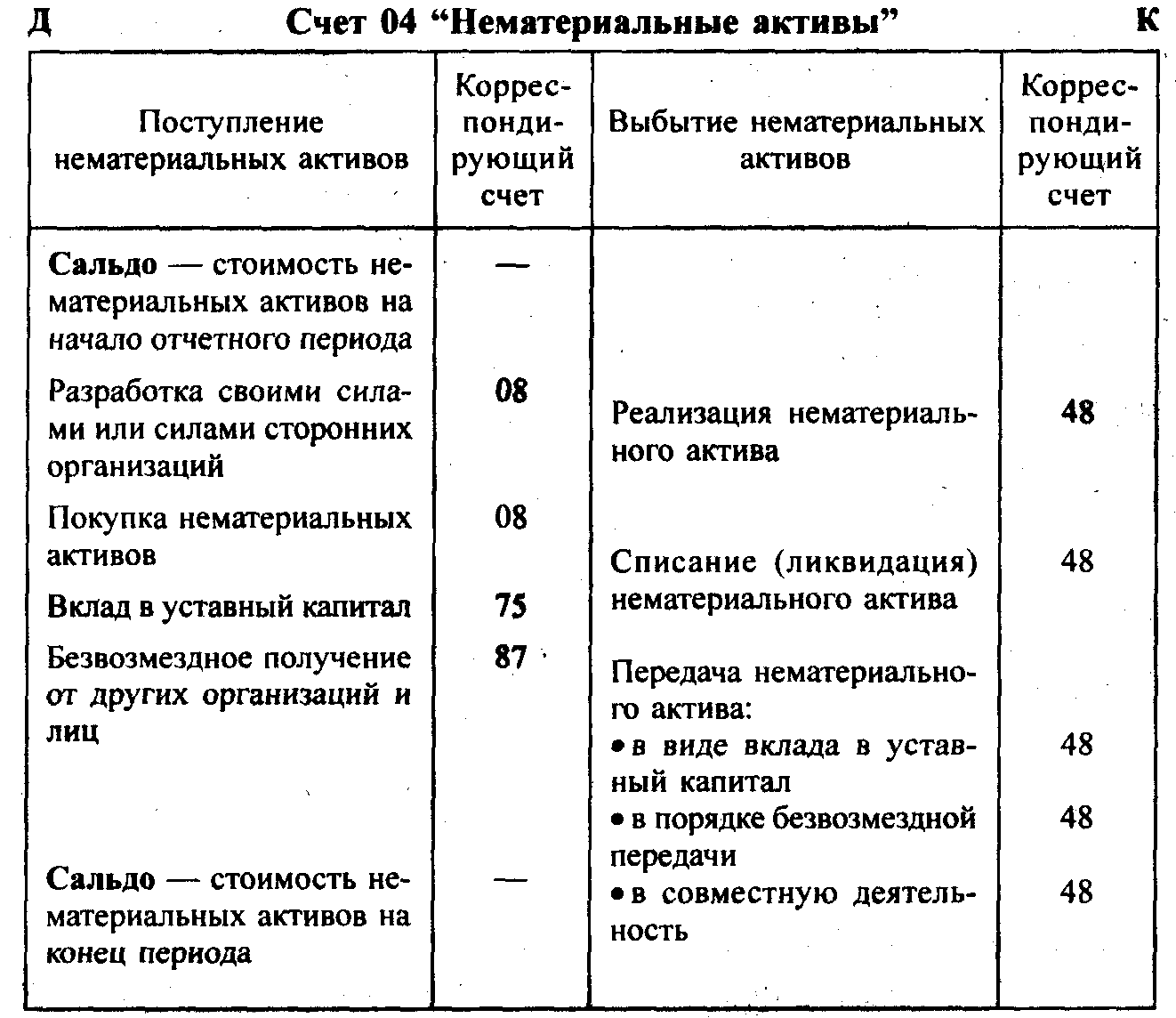

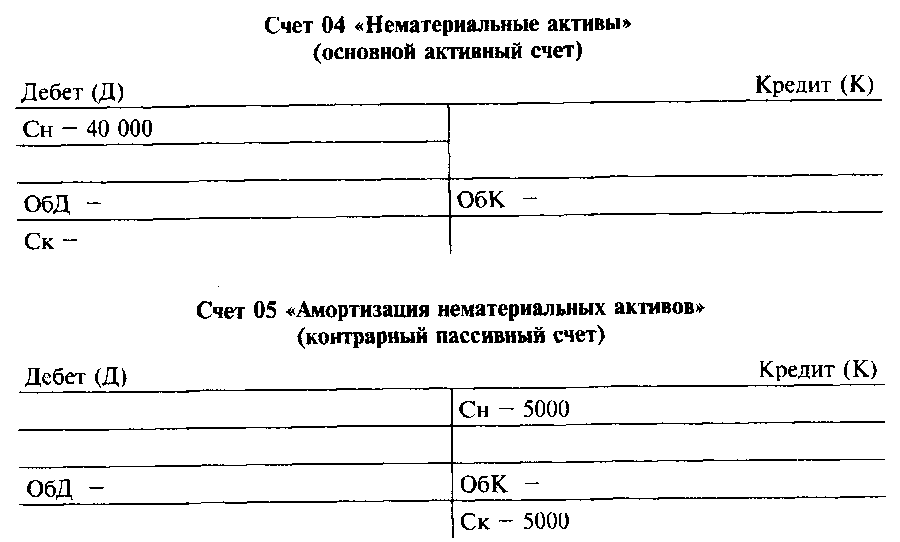

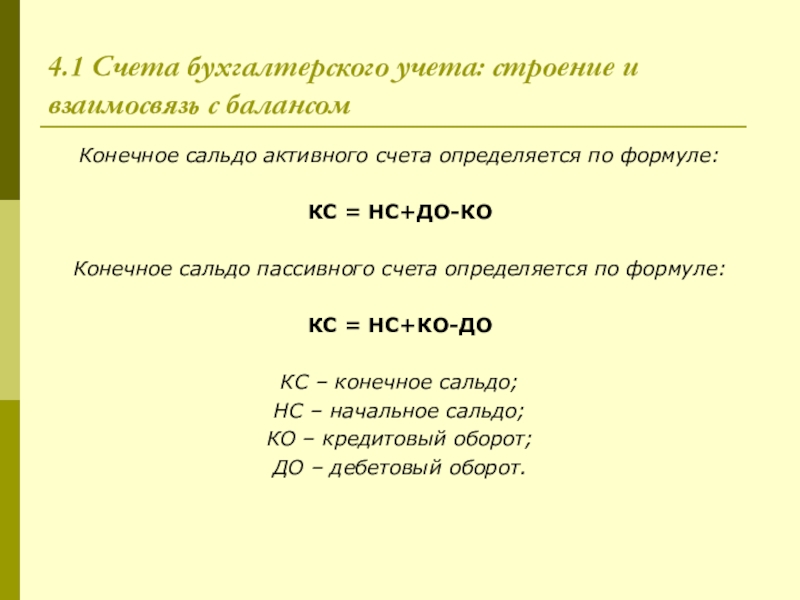

На слайде вы видите образец карточки учета нематериальных активов. Это тот документ, который описывает имеющиеся у организации нематериальные активы. Иными словами, у нематериального актива, так же как у основного средства, должна быть карточка, где представлены основные характеристики этого объекта. И что мы здесь можем видеть? Что у нас карточка, в которой описывается нематериальный объект, рекламный видеоролик «Успехи нашей компании», он был приобретен по договору на создание видеоматериалов, указывается номер и дата этого договора и дается краткая характеристика этого объекта нематериальных активов: что видеоролик предназначен для увеличения лояльности клиентов компании, привлечения новых клиентов и поддержания высокой репутации. Ролик демонстрирует перспективы организации, достигнутые высоты в ведении бизнеса. Текущий учет нематериальных активов, то есть, иначе говоря, тех нематериальных активов, которые зафиксированы и описаны в этих карточках, ведется на счете 04 в плане счетов бухгалтерского учета, который называется «Нематериальные активы». В инструкции к этому плану счетов сказано, что счет предназначен для обобщения информации о наличии и движении нематериальных активов. В формировании показателей бухгалтерского баланса по статье «Нематериальные активы» может также участвовать еще один счет, он имеет номер 05 и называется «Амортизация нематериальных активов». Он предназначен для обобщения информации о накопленной амортизации нематериального актива за время его использования в организации. Как этот счет может участвовать в формировании балансовой статьи «Нематериальные активы»? Дело в том, что в бухгалтерском балансе нематериальные активы, так же как и другие амортизируемые активы, демонстрируются по так называемой остаточной стоимости. Остаточная стоимость — это первоначальная стоимость за минусом накопленной амортизации. Когда нематериальный актив поступает в организацию, он не сразу учитывается на счете 04 «Нематериальные активы». Сначала необходимо его записать, поступающий нематериальный актив, на счет 08, который называется «Вложения во внеоборотные активы».

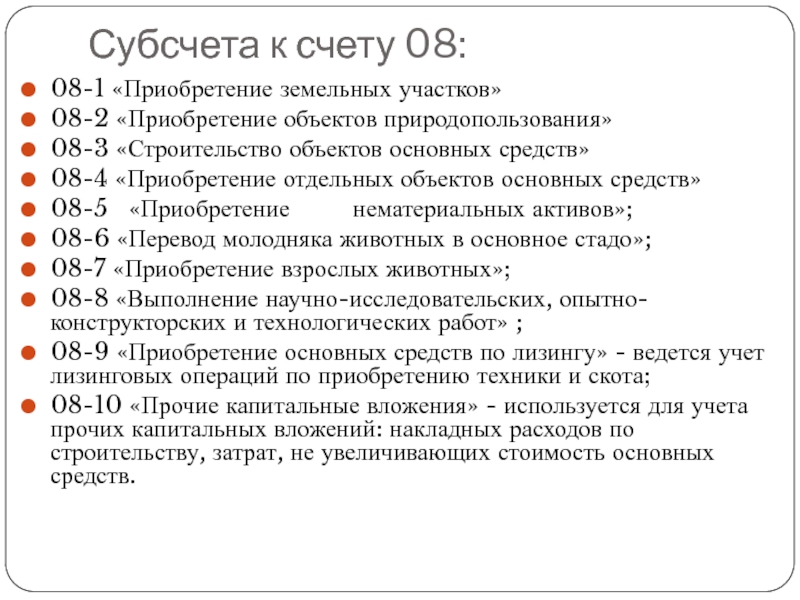

В инструкции к этому плану счетов сказано, что счет предназначен для обобщения информации о наличии и движении нематериальных активов. В формировании показателей бухгалтерского баланса по статье «Нематериальные активы» может также участвовать еще один счет, он имеет номер 05 и называется «Амортизация нематериальных активов». Он предназначен для обобщения информации о накопленной амортизации нематериального актива за время его использования в организации. Как этот счет может участвовать в формировании балансовой статьи «Нематериальные активы»? Дело в том, что в бухгалтерском балансе нематериальные активы, так же как и другие амортизируемые активы, демонстрируются по так называемой остаточной стоимости. Остаточная стоимость — это первоначальная стоимость за минусом накопленной амортизации. Когда нематериальный актив поступает в организацию, он не сразу учитывается на счете 04 «Нематериальные активы». Сначала необходимо его записать, поступающий нематериальный актив, на счет 08, который называется «Вложения во внеоборотные активы». К этому счету можно открыть, и даже нужно открыть, специальный субсчет 08-5 «Приобретение нематериальных активов». Этот счет, счет 08, он является активным, у него должно формироваться дебетовое сальдо и он показывает величину незавершенных вложений в объекты нематериальных активов. По дебету этого счёта отражают сумму фактических затрат на приобретение нематериального актива. А зачем нужен предварительный счет для отражения поступления нематериального актива? Дело в том, что как только нематериальный актив поступит на счет 04 с одноименным названием, это будет служить основанием для начала начисления амортизации по этому нематериальному активу, поскольку поступление объекта насчет 04 означают начало его эксплуатации. Тем не менее, когда мы покупаем нематериальный актив, во-первых, компания может не начать его сразу эксплуатировать, то есть она приобретает патент и на какое-то время готовит все для того, чтобы этот патент использовать. Во-вторых, расходы по приобретению нематериального актива, как мы с вами выяснили, могут состоять из нескольких составляющих.

К этому счету можно открыть, и даже нужно открыть, специальный субсчет 08-5 «Приобретение нематериальных активов». Этот счет, счет 08, он является активным, у него должно формироваться дебетовое сальдо и он показывает величину незавершенных вложений в объекты нематериальных активов. По дебету этого счёта отражают сумму фактических затрат на приобретение нематериального актива. А зачем нужен предварительный счет для отражения поступления нематериального актива? Дело в том, что как только нематериальный актив поступит на счет 04 с одноименным названием, это будет служить основанием для начала начисления амортизации по этому нематериальному активу, поскольку поступление объекта насчет 04 означают начало его эксплуатации. Тем не менее, когда мы покупаем нематериальный актив, во-первых, компания может не начать его сразу эксплуатировать, то есть она приобретает патент и на какое-то время готовит все для того, чтобы этот патент использовать. Во-вторых, расходы по приобретению нематериального актива, как мы с вами выяснили, могут состоять из нескольких составляющих. То есть, нужно некое место, где бухгалтер будет рассчитывать общую стоимость, совокупную, фактическую стоимость нематериального актива. Вот этим местом и будет являться счет 08. Иными словами, счет 08 называют калькуляционным счетом, по той простой причине, что он предназначен для калькуляции, то есть расчета стоимости поступающих в организацию внеоборотных активов, в том числе нематериальных активов. Итак, вы здесь, на слайде, видите характеристику этого счёта и вы видите, что по дебету этого счёта отражается сумма фактических затрат на приобретение нематериальных активов. Отражается обычно в корреспонденции со счетами поставщиков, то есть, продавцов нематериальных активов. Скажем, дебет счета 08, кредит счета 60, отражена стоимость поступающего нематериального актива по договору с поставщиком. Также на дебет этого счёта могут записываться расходы, связанные с созданием нематериального актива, скажем, дебет счёта 08, кредит счёта 70, отражена заработная плата на численный персонал, участвующему в создании нематериального актива.

То есть, нужно некое место, где бухгалтер будет рассчитывать общую стоимость, совокупную, фактическую стоимость нематериального актива. Вот этим местом и будет являться счет 08. Иными словами, счет 08 называют калькуляционным счетом, по той простой причине, что он предназначен для калькуляции, то есть расчета стоимости поступающих в организацию внеоборотных активов, в том числе нематериальных активов. Итак, вы здесь, на слайде, видите характеристику этого счёта и вы видите, что по дебету этого счёта отражается сумма фактических затрат на приобретение нематериальных активов. Отражается обычно в корреспонденции со счетами поставщиков, то есть, продавцов нематериальных активов. Скажем, дебет счета 08, кредит счета 60, отражена стоимость поступающего нематериального актива по договору с поставщиком. Также на дебет этого счёта могут записываться расходы, связанные с созданием нематериального актива, скажем, дебет счёта 08, кредит счёта 70, отражена заработная плата на численный персонал, участвующему в создании нематериального актива. Как только все операции, все записи этого типа будут сделаны и по дебету счета 08 сформируется полная фактическая стоимость приобретаемого нематериального актива, эта фактическая стоимость будет перенесена на подлежащий этому активу счет, счет 04 «Нематериальные активы». Запись будет выглядеть следующим образом, она у вас представлена на слайде: дебет счёта 04 «Нематериальные активы» и кредит счета 08 субсчет 5 «Вложения во внеоборотные активы» и «Вложения в нематериальные активы» и эта операция будет означать, что в компании отражена постановка на учет объекта нематериальных активов по фактической первоначальной стоимости и его ввод в эксплуатацию. С момента совершения этой записи начинается амортизация нематериальных активов. Обычно операция поступления нематериального актива оформляется отдельным документом, в котором должно быть зафиксировано факт приема-передачи нематериального актива, но специального унифицированного первичного учетного документа для отражения поступлений нематериальных активов не разработано, поэтому можно использовать форму ОС 1 (Основные средства 1), акт приема-передачи основных средств.

Как только все операции, все записи этого типа будут сделаны и по дебету счета 08 сформируется полная фактическая стоимость приобретаемого нематериального актива, эта фактическая стоимость будет перенесена на подлежащий этому активу счет, счет 04 «Нематериальные активы». Запись будет выглядеть следующим образом, она у вас представлена на слайде: дебет счёта 04 «Нематериальные активы» и кредит счета 08 субсчет 5 «Вложения во внеоборотные активы» и «Вложения в нематериальные активы» и эта операция будет означать, что в компании отражена постановка на учет объекта нематериальных активов по фактической первоначальной стоимости и его ввод в эксплуатацию. С момента совершения этой записи начинается амортизация нематериальных активов. Обычно операция поступления нематериального актива оформляется отдельным документом, в котором должно быть зафиксировано факт приема-передачи нематериального актива, но специального унифицированного первичного учетного документа для отражения поступлений нематериальных активов не разработано, поэтому можно использовать форму ОС 1 (Основные средства 1), акт приема-передачи основных средств. Компания может сама разработать форму акта приема-передачи объектов материальных активов и утвердить его в учетной политике в качестве приложения. На следующем слайде у нас с вами представлена корреспонденция счетов по начислению амортизации нематериальных активов. Амортизационные начисления по нематериальным активам отражаются одним из двух способов: или путем накопления соответствующих сумм на отдельном счете, в данном случае речь идет о счете 05, «Амортизация нематериальных активов» или путем первоначальной стоимости объекта. То есть, иначе говоря, амортизация может начисляться непосредственно с кредит счета 04. Но таких объектов, по которому амортизация может начисляться именно этим образом, относительно немного. Таким образом, амортизация может начисляться по объекту «Деловая репутация организации». Но обычно проводка выглядит следующим образом: дебет счёта 20 или 26 или любого другого счёта затрат и кредит счета 05. Выбор дебетуемого счета зависит от того, где используется нематериальный актив.

Компания может сама разработать форму акта приема-передачи объектов материальных активов и утвердить его в учетной политике в качестве приложения. На следующем слайде у нас с вами представлена корреспонденция счетов по начислению амортизации нематериальных активов. Амортизационные начисления по нематериальным активам отражаются одним из двух способов: или путем накопления соответствующих сумм на отдельном счете, в данном случае речь идет о счете 05, «Амортизация нематериальных активов» или путем первоначальной стоимости объекта. То есть, иначе говоря, амортизация может начисляться непосредственно с кредит счета 04. Но таких объектов, по которому амортизация может начисляться именно этим образом, относительно немного. Таким образом, амортизация может начисляться по объекту «Деловая репутация организации». Но обычно проводка выглядит следующим образом: дебет счёта 20 или 26 или любого другого счёта затрат и кредит счета 05. Выбор дебетуемого счета зависит от того, где используется нематериальный актив. Если нематериальный актив применяется для производственных нужд организации, то мы дебетуем, как правило, счет 20, потому что речь обычно идет о конкретном объекте, производственном объекте, скажем, если у нас нематериальный актив — это патент на производство определенных изделий. Значит, амортизация нематериального актива будет относиться к стоимости этих изделий, то есть амортизация в данном случае будет прямыми расходами и будет непосредственно включаться в дебет счета 20 «Основное производство» и относиться на себестоимость определенного вида выпускаемой продукции. Также могут быть нематериальные активы, скажем, управленческого характера — какие-то базы данных или программные продукты. В этой ситуации сумма амортизации, сумма начисленной амортизации, будет включаться в дебет счета 26 «Общехозяйственные расходы», то есть увеличивать совокупную величину управленческих расходов организации. Еще на одном слайде у нас вами представлена корреспонденция счетов по учету переоценки нематериальных активов, здесь также можно дать некоторые комментарии.

Если нематериальный актив применяется для производственных нужд организации, то мы дебетуем, как правило, счет 20, потому что речь обычно идет о конкретном объекте, производственном объекте, скажем, если у нас нематериальный актив — это патент на производство определенных изделий. Значит, амортизация нематериального актива будет относиться к стоимости этих изделий, то есть амортизация в данном случае будет прямыми расходами и будет непосредственно включаться в дебет счета 20 «Основное производство» и относиться на себестоимость определенного вида выпускаемой продукции. Также могут быть нематериальные активы, скажем, управленческого характера — какие-то базы данных или программные продукты. В этой ситуации сумма амортизации, сумма начисленной амортизации, будет включаться в дебет счета 26 «Общехозяйственные расходы», то есть увеличивать совокупную величину управленческих расходов организации. Еще на одном слайде у нас вами представлена корреспонденция счетов по учету переоценки нематериальных активов, здесь также можно дать некоторые комментарии. Дело в том, что когда в компанию приходит оценщик, он обычно переоценивает остаточную стоимость нематериального актива, но у компании на счетах, как правило, нет остаточной стоимости. То есть, есть счет 04 «Нематериальные активы», где зафиксирована первоначальная стоимость этого объекта и есть счет 05 «Амортизация нематериальных активов», где зафиксирована накопленная амортизация. Разница между этими двумя суммами и дает остаточную стоимость нематериального актива. Как поступает бухгалтер в случае, когда ему дали информацию о том, сколько сейчас стоит этот нематериальный актив? Бухгалтер составляет пропорцию и пропорционально увеличивает первоначальную стоимость нематериального актива и увеличивает накопленную амортизацию. Если ранее не проводилось переоценок, то сумма дооценки стоимости нематериального актива, то есть, если оценщик решил, что сейчас рыночная стоимость нематериального актива больше, чем остаточная балансовая, которая у нас есть в учете, то сумма дооценки относится на увеличение в бухгалтерском учете добавочного капитала компании, а в отчетности эта сумма дооценки будет показана по статье «Переоценка внеоборотных активов» 3 раздела пассива бухгалтерского баланса.

Дело в том, что когда в компанию приходит оценщик, он обычно переоценивает остаточную стоимость нематериального актива, но у компании на счетах, как правило, нет остаточной стоимости. То есть, есть счет 04 «Нематериальные активы», где зафиксирована первоначальная стоимость этого объекта и есть счет 05 «Амортизация нематериальных активов», где зафиксирована накопленная амортизация. Разница между этими двумя суммами и дает остаточную стоимость нематериального актива. Как поступает бухгалтер в случае, когда ему дали информацию о том, сколько сейчас стоит этот нематериальный актив? Бухгалтер составляет пропорцию и пропорционально увеличивает первоначальную стоимость нематериального актива и увеличивает накопленную амортизацию. Если ранее не проводилось переоценок, то сумма дооценки стоимости нематериального актива, то есть, если оценщик решил, что сейчас рыночная стоимость нематериального актива больше, чем остаточная балансовая, которая у нас есть в учете, то сумма дооценки относится на увеличение в бухгалтерском учете добавочного капитала компании, а в отчетности эта сумма дооценки будет показана по статье «Переоценка внеоборотных активов» 3 раздела пассива бухгалтерского баланса. Записи по начислению дооценки вы видите на слайде — это дебет счета 04, кредит счета 83 «Добавочный капитал» на сумму увеличения первоначальной стоимости и дебет счета 83 «Добавочный капитал», кредит счета 05 на сумму дооценки амортизации. Ну и далее вы видите ситуацию с уценкой стоимости нематериального актива, две последующие записи. Если уценка производится в компаниях, у которых ранее была дооценка и есть сформированный добавочный капитал, то уценка приводит к уменьшению этого добавочного капитала. Если же компания проводит переоценку и выясняет, что объект снизил свою стоимость, но ранее сформированного добавочного капитала у компании нет, то сумма уценки относится на уменьшение прибыли компании и в этой ситуации она отражаются по счету 91 «Прочие доходы и расходы» как расход компании. Безусловно, возникают моменты, когда нематериальные активы прекращают свою службу. Каковы бывают случаи выбытия нематериальных активов? Ну, во-первых, это прекращение срока действия права организации на объекты интеллектуальной деятельности; передача этого права третьим лицам, или по договору, или без договора, в результате универсального правопреемства; прекращение использования активов вследствие морального износа; передачи в виде вклада в уставный (складочный) капитал другой компании; передачи по договору мены, дарения; выявления недостачи при инвентаризации и так далее и тому подобное.

Записи по начислению дооценки вы видите на слайде — это дебет счета 04, кредит счета 83 «Добавочный капитал» на сумму увеличения первоначальной стоимости и дебет счета 83 «Добавочный капитал», кредит счета 05 на сумму дооценки амортизации. Ну и далее вы видите ситуацию с уценкой стоимости нематериального актива, две последующие записи. Если уценка производится в компаниях, у которых ранее была дооценка и есть сформированный добавочный капитал, то уценка приводит к уменьшению этого добавочного капитала. Если же компания проводит переоценку и выясняет, что объект снизил свою стоимость, но ранее сформированного добавочного капитала у компании нет, то сумма уценки относится на уменьшение прибыли компании и в этой ситуации она отражаются по счету 91 «Прочие доходы и расходы» как расход компании. Безусловно, возникают моменты, когда нематериальные активы прекращают свою службу. Каковы бывают случаи выбытия нематериальных активов? Ну, во-первых, это прекращение срока действия права организации на объекты интеллектуальной деятельности; передача этого права третьим лицам, или по договору, или без договора, в результате универсального правопреемства; прекращение использования активов вследствие морального износа; передачи в виде вклада в уставный (складочный) капитал другой компании; передачи по договору мены, дарения; выявления недостачи при инвентаризации и так далее и тому подобное. Я не думаю, что нам с вами нужно отдельно комментировать каждое из направлений выбытия нематериальных активов, вполне очевидно, почему это происходит. В конспекте, к которому я сейчас вас ссылаю, есть примеры корреспонденции счетов по учету выбытия нематериальных активов. А мы на этом заканчиваем обсуждение этого объекта бухгалтерского учета и в следующем видеосюжете обсудим понятие «Учет научно-исследовательских и опытно-конструкторских работ», которые в ряде случаев приводят к формированию нематериального актива.

Я не думаю, что нам с вами нужно отдельно комментировать каждое из направлений выбытия нематериальных активов, вполне очевидно, почему это происходит. В конспекте, к которому я сейчас вас ссылаю, есть примеры корреспонденции счетов по учету выбытия нематериальных активов. А мы на этом заканчиваем обсуждение этого объекта бухгалтерского учета и в следующем видеосюжете обсудим понятие «Учет научно-исследовательских и опытно-конструкторских работ», которые в ряде случаев приводят к формированию нематериального актива.

Участникам бюджетного процесса, бюджетным и автономным учреждениям

Как стать клиентом Управления Федерального казначейства по г. Москве участникам бюджетного процесса

I. Открыть лицевой счет

Внимание! Лицевые счета открываются клиентам, включенным в Реестр участников бюджетного процесса, а также юридических лиц, не являющихся участниками бюджетного процесса (Сводный реестр) вышестоящим участником бюджетного процесса.

При приеме документов осуществляется контроль на:

а) Соответствие форм представленных документов требованиям нормативно — правовых актов (см. п.п. 1 – 3), а также их заполнение.

б) Совпадение наименования юридического лица и других реквизитов во всех представленных документах и его соответствие карточке образцов подписей.

в) Строгое соответствие подписей должностных лиц на представленных документах образцам подписей в Карточке образцов подписей к лицевым счетам, а также их полномочия. Если лицо, подписавшее представленные документы, не является руководителем юридического лица и действует на основании приказа, распоряжения, доверенности, то наличие копии данных документов, заверенных органом, его издавшим, строго обязательно.

Для открытия лицевого счета необходимо предоставить в Единый центр приема и выдачи документов Управления Федерального казначейства по г. Москве (далее – Единое окно) (режим работы и местоположение здесь) следующие документы:

1. Заявление на открытие лицевого счета по форме.

Заявление на открытие лицевого счета по форме.

Образцы заполнения Заявления на открытие:

— 03 лицевого счета можно найти здесь;

— 04 лицевого счета можно найти здесь;

— 05 лицевого счета можно найти здесь;

— 14 лицевого счета можно найти здесь;

— 20 лицевого счета можно найти здесь;

— 21 лицевого счета можно найти здесь;

— 22 лицевого счета можно найти здесь;

— 30 лицевого счета можно найти здесь;

— 31 лицевого счета можно найти здесь;

— 32 лицевого счета можно найти здесь.

2. Карточку образцов подписей к лицевым счетам по форме.

Образцы заполнения Карточки образцов подписей к лицевым счетам:

— для главных распорядителей бюджетных средств можно найти здесь;

— для казенных учреждений и распорядителей бюджетных средств по субъекту можно найти здесь;

— для бюджетных и автономных учреждений можно найти здесь;

— для филиалов бюджетных и автономных учреждений можно найти здесь;

— образец заполнения карточки образцов подписей при отсутствии главного бухгалтера клиента на примере филиалов бюджетных и автономных учреждений можно найти здесь;

— образец заполнения карточки образцов подписей для получателей бюджетных средств по переданным полномочиям (14 лицевой счет) можно найти здесь.

3. Документ-основание:

а) Открытие лицевого счета администратора доходов бюджета (04 лицевой счет), производится при условии наличия в УФК по г. Москве Реестра администрируемых доходов.

б) Для открытия лицевого счета для учета операций по переданным полномочиям получателя бюджетных средств (14 лицевой счет), представляется копия документа о передаче бюджетных полномочий (приказ, распоряжение и др.), заверенная получателем бюджетных средств, передающим свои бюджетные полномочия, либо нотариально

в) Обособленное подразделение (филиал) представляет ходатайство участника бюджетного процесса, создавшего обособленное подразделение, об открытии лицевых счетов обособленному подразделению, подписанное руководителем и главным бухгалтером (уполномоченными руководителем лицами) участника бюджетного процесса, создавшего обособленное подразделение. При этом обособленному подразделению открываются только те виды счетов, которые открыты создавшему его участнику бюджетного процесса.

II. Подключиться к электронному документообороту с использованием усиленной квалифицированной электронной подписи посредством СУФД

Для подключения к электронному документообороту с Управлением Федерального казначейства по г. Москве (далее — Управление), одновременно с документами на открытие лицевого счета (см. раздел I), необходимо представить в Единое окно:

1. Договор об обмене электронными документами в 2-х экземплярах. Форму Договора можно найти здесь. Образец заполнения Договора можно найти здесь.

Внимание! Перед тем как представить Договор в службу Единого окна проверьте раздел «Новости Единого окна», в котором размещена актуальная информация, касающаяся его заполнения.

Внимание! Договор об обмене электронными документами предоставляется один раз при открытии первого лицевого счета. При открытии второго и последующих лицевых счетов, договор не предоставляется.

2. Заявка на включение в реестр организаций Подсистемы ввода, проверки и централизованного хранения сведений, предоставленных заявителями информационной системы «Удостоверяющий центр Федерального казначейства» (не предоставляется в случае, если был заключен договор присоединения к Регламенту Удостоверяющего центра Федерального казначейства до 31.07.2020 года). Форму заявки можно найти здесь. Образец заполнения заявки можно найти здесь.

Заявка на включение в реестр организаций Подсистемы ввода, проверки и централизованного хранения сведений, предоставленных заявителями информационной системы «Удостоверяющий центр Федерального казначейства» (не предоставляется в случае, если был заключен договор присоединения к Регламенту Удостоверяющего центра Федерального казначейства до 31.07.2020 года). Форму заявки можно найти здесь. Образец заполнения заявки можно найти здесь.

Внимание! Проверить наличие юридического лица в Сводном реестре и определить код можно на Едином портале бюджетной системы Российской Федерации.

3. Заявку на получение средств криптографической зашиты информации (далее – СКЗИ) на бланке организации-заявителя, к которой приложить оптические носители однократной записи (CD-R, DVD-R) в количестве 1 шт. для записи СКЗИ, которые необходимы для создания защищенного канала связи при осуществлении электронного документооборота с Управлением и возможности подписания и отправки электронных документов посредством Системы удаленного финансового документооборота (далее — СУФД). Форму заявки можно найти здесь. Образец заполнения заявки можно найти здесь.

Форму заявки можно найти здесь. Образец заполнения заявки можно найти здесь.

Внимание! Количество запрашиваемых лицензий СКЗИ не должно превышать количества сотрудников, наделенных правом подписи электронных документов и указанных в Карточке образцов подписей.

Отследить статус обработки представленного пакета документов можно здесь.

После открытия лицевого счета, подписания Договора об обмене электронными документами (статус пакета «исполнено») получить в Едином окне (режим работы и местоположение здесь) уведомление об открытии лицевого счета, один экземпляр подписанного договора, оптические носители со средствами криптографической защиты информации.

Внимание! Получить оптические носители с СКЗИ без доверенности при предъявлении документа, удостоверяющего личность, имеют право:

— руководитель юридического лица, подписавший Заявку на СКЗИ;

— физическое лицо, указанное руководителем юридического лица в Заявке на СКЗИ.

Все прочие физические лица могут получить оптические носители с СКЗИ по доверенности в свободной форме.

Порядок подключения к СУФД:

1. Подготовить рабочее место для работы в СУФД в соответствии с техническими требованиями, которые можно найти здесь.

2. Для создания защищенного канала связи:

а) Установить на рабочее место средство криптографической защиты информации КриптоПро CSP 4.0, в соответствии с Инструкцией по установке и настройке средств защиты информации для работы с Порталом СУФД, которую можно найти здесь.

б) Установить и настроить средства защиты информации Континент-TLS в соответствии с Инструкцией по установке и настройке средств защиты информации для работы с Порталом СУФД, которую можно найти здесь.

3. Получить квалифицированный сертификат ключа проверки электронной подписи (далее – сертификат), для этого необходимо:

а) Сформировать на портале «Формирование запросов на сертификаты» (далее — портал) Запрос и Заявление на сертификат с помощью Инструкции.

Внимание! Для работы на портале убедитесь, что на Вашем автоматизированном рабочем месте установлены:

– Интернет-браузер Internet Explorer версии 9.0 и выше

– Средство криптографической защиты информации «КриптоПро CSP» версии 4.0

– КриптоПро ЭЦП Browser Plugin версии 2.0

4. Для получения логина и пароля, необходимо представить официальное письмо о готовности перехода на работу в СУФД-портале (Скачать бланк письма).

Оригинал письма передается в окно экспедиции по адресу: г. Москва, ул. 3-я Рощинская, д.3 стр.1 (главный вход, вторая дверь справа).

После сдачи письма в окно экспедиции, необходимо связаться с ответственным сотрудником Отдела технологического обеспечения для получения Логина и Пароля (внутренний телефон 0(7300)3706, 0(7300)3705, 0(7300)3701).

III. Приступить к работе в СУФД

Приступить к работе в СУФД

Для начала работы в СУФД необходимо:

а) Установить личный и корневой квалифицированные сертификаты ключей проверки ЭП в соответствии с инструкцией, которую можно найти здесь.

б) Открыть интернет браузер и в адресной строке ввести следующий адрес: http://s7300w03.ufk73.roskazna.local:28081.

в) В открывшемся окне приветствия СУФД необходимо ввести полученные ранее логин и пароль пользователя портала, изменить пароль и начать работать с системой. Как начать работать с СУФД, можно узнать здесь, обучающие ролики можно найти здесь.

Техническая документация, в том числе Руководство пользователя СУФД расположена в Разделе «ГИС»/«СУФД-онлайн»/«Техническая документация».

Телефонные мошенники стали чаще упоминать «специальный счет ЦБ» для обмана граждан — Экономика и бизнес

МОСКВА, 12 февраля. /ТАСС/. Телефонные злоумышленники стали чаще просить россиян перевести деньги на «специальный» или «защищенный» счет в ЦБ, при этом такого счета на самом деле не существует, сообщили ТАСС в пресс-службе ЦБ.

«В последнее время участились случаи телефонного мошенничества, когда злоумышленники просят людей перевести деньги на «специальный» или «защищенный» счет в Центробанке, рассчитывая на то, что упоминание регулятора усыпит бдительность потенциальной жертвы. В действительности такого счета нет, а Банк России не работает с физическими лицами как с клиентами, не ведет их счета и по своей инициативе людям не звонит», — рассказали в ЦБ.

Злоумышленники могут представляться сотрудниками правоохранительных органов, какого-либо банка или ЦБ. Также мошенники могут звонить от имени сотрудников госорганов с обещаниями выплат и компенсаций. Поводы для звонка могут быть самыми разными, но в последнее время злоумышленники чаще всего звонят человеку с сообщением о том, что неизвестные лица пытаются похитить деньги с его счета, и для сохранности средства нужно перевести на «специальный» (или «безопасный») счет в ЦБ. На самом деле, счет, реквизиты которого называют злоумышленники, принадлежит мошенникам, подчеркнули в пресс-службе регулятора.

Иногда, чтобы войти в доверие к человеку, звонящие могут напоминать о правилах безопасности — например, рекомендовать никогда не раскрывать банковские данные.

«Если вам звонят неизвестные и тема разговора сводится к деньгам, немедленно прервите разговор, кем бы ни представлялся звонящий, — отметил директор департамента информационной безопасности ЦБ Вадим Уваров. — Сотрудники правоохранительных органов, банков, госорганов никогда не требуют по телефону предоставления персональных данных и банковских реквизитов, информацию по счетам и картам. Они не просят перевести деньги якобы на «защищенный счет в Центробанке» или куда-либо еще».

ЦБ рекомендует гражданам самостоятельно звонить в банк по номеру телефона, указанному на обратной стороне карты или на официальном сайте банка, если возникли сомнения относительно сохранности денег на счете.

какой выбрать и за что взимается брокерская комиссия

Открытие и закрытие брокерского счета в Тинькофф Инвестициях всегда бесплатно. Стоимость обслуживания счета будет зависеть от выбранного вами тарифа.

Стоимость обслуживания счета будет зависеть от выбранного вами тарифа.

В Тинькофф Инвестициях очень простые и прозрачные тарифы без дополнительных комиссий и скрытых платежей. Мы разработали их так, чтобы они были выгодны и тем, кто только начинает разбираться в особенностях фондового рынка, и уже опытным инвесторам.

Если торгуете часто — стоит присмотреться к тарифу «Трейдер», на нем есть ежемесячная плата в 290 ₽, комиссия на любые виды сделок ниже — 0,04%. При этом в те месяцы, когда вы не проводите операции на своем брокерском счете, плата за обслуживание не списывается.Кроме того, у тарифа «Трейдер» есть и другие способы сделать обслуживание счета бесплатным — например, постоянно держать на брокерском счете, ИИС и Инвесткопилке суммарно не менее 2 000 000 ₽ в рублях, валюте или в виде ценных бумаг либо стать обладателем одной из премиальных карт Тинькофф. Подробнее про дебетовую карту Tinkoff Black MetalЕсли вы уже опытный инвестор с солидным капиталом — присмотритесь к нашему сервису Тинькофф Инвестиции Премиум. Помимо премиального уровня обслуживания, он открывает новые горизонты для инвестирования:Если у клиента Тинькофф Инвестиций есть и обычный брокерский счет, и ИИС, к ним будет применяться единый тариф. Например, если брокерский счет обслуживается по тарифу «Трейдер», то тот же самый тариф будет действовать и для ИИС. Комиссия за обслуживание, если она есть, спишется однократно — с того счета, по которому совершена первая сделка в текущем расчетном периоде. Оборот и размер портфеля, необходимые для снижения комиссии или бесплатного обслуживания, будут учитываться суммарно по всем счетам клиента, включая Инвесткопилку. Что такое Инвесткопилка от ТинькоффВ зависимости от ваших текущих инвестиционных планов вы можете менять тариф, выбирая тот, что выгоден вам в данный момент. Тариф можно менять в любое время и любое количество раз. Как сменить тариф

Помимо премиального уровня обслуживания, он открывает новые горизонты для инвестирования:Если у клиента Тинькофф Инвестиций есть и обычный брокерский счет, и ИИС, к ним будет применяться единый тариф. Например, если брокерский счет обслуживается по тарифу «Трейдер», то тот же самый тариф будет действовать и для ИИС. Комиссия за обслуживание, если она есть, спишется однократно — с того счета, по которому совершена первая сделка в текущем расчетном периоде. Оборот и размер портфеля, необходимые для снижения комиссии или бесплатного обслуживания, будут учитываться суммарно по всем счетам клиента, включая Инвесткопилку. Что такое Инвесткопилка от ТинькоффВ зависимости от ваших текущих инвестиционных планов вы можете менять тариф, выбирая тот, что выгоден вам в данный момент. Тариф можно менять в любое время и любое количество раз. Как сменить тарифАКРА усомнилось в возможности ускорения экономики за счет инвестиций — РБК

Директор Центра исследований международной торговли РАНХиГС Александр Кнобель, напротив, считает, что роль импортозамещения как экономической реакции на изменение внешних условий снижается, в том числе за счет укрепления национальной валюты. По его словам, импорт в относительном выражении дешевеет — для развития отечественных производств становится меньше конкурентных преимуществ.

По его словам, импорт в относительном выражении дешевеет — для развития отечественных производств становится меньше конкурентных преимуществ.

Государство как стимул

Читайте на РБК Pro

Еще один структурный фактор роста инвестиций — снижение издержек в розничной торговле, логистике и финансовом секторе. Поддержать инвестиции также должно замещение основных фондов, указывает АКРА. В частности, в дорожном секторе и ЖКХ наблюдается «накопленное недоинвестирование», импортное оборудование дорожает, а спрос на ремонт растет.

Фото: Сергей Ермохин / ТАСС

Наконец, шестым структурным стимулом станет государственная политика, которая «может напрямую устанавливать требования по новым инвестициям», например через новые экологические стандарты по нефтепереработке или обязательства хранить данные на территории России (такое требование содержится в «законе Яровой»). «Государственная политика — значимый инвестиционный стимул, но я бы не назвал его главным. За исключением стратегически важных отраслей государство сейчас скорее создает условия для инвестирования и стимулирует их материально и организационно», — говорит Кононов. Однако лучше, чтобы были предпосылки для естественного роста инвестиций, а не «искусственного накачивания через государственный бюджет», подчеркивает Кнобель.

«Государственная политика — значимый инвестиционный стимул, но я бы не назвал его главным. За исключением стратегически важных отраслей государство сейчас скорее создает условия для инвестирования и стимулирует их материально и организационно», — говорит Кононов. Однако лучше, чтобы были предпосылки для естественного роста инвестиций, а не «искусственного накачивания через государственный бюджет», подчеркивает Кнобель.

Инвестиции — один из основных способов ускорить рост ВВП, неоднократно говорили чиновники правительства. У предпринимателей «есть готовность к новым проектам», такой же настрой показывают и иностранные инвесторы, высказывался премьер-министр Дмитрий Медведев. Минэкономразвития в качестве примеров механизмов для привлечения инвестиций приводило фабрику проектного финансирования на базе ВЭБа и инфраструктурную ипотеку (новый формат государственно-частного партнерства). Путин поставил цель довести объем инвестиций до 27% ВВП (сейчас — около 21%), они «должны пойти прежде всего на модернизацию и технологическое перевооружение производств, обновление промышленности», указал он 1 марта.

Чем финансировать

Вопрос заключается в финансировании инвестиций, пишет АКРА. Более 50% инвестиций в основной капитал в России обеспечиваются средствами частных компаний, поэтому они зависят от их финансового состояния в прошлые годы. Принимая решения об инвестициях, бизнес анализирует конъюнктурные факторы — рентабельность, кредитные риски, динамику объемов производства.

Аналитики проанализировали эти показатели по отраслям, опираясь на данные Росстата, ЦБ и ФНС, и пришли к выводу, что безоговорочных лидеров по конъюнктурной привлекательности инвестирования в России нет. Единственное исключение — транспортно-логистический комплекс. Сравнительно хорошие показатели для инвестирования также наблюдаются в машиностроении, химии, энергетике, производстве одежды и обуви, финансах, следует из подсчетов АКРА.

Невыгоднее всего инвестировать в строительство, образование, медицину, коммерческие услуги и недвижимость. Ситуация в целом скорее говорит о невозможности быстрого экономического роста за счет инвестиций, заключают аналитики.

В прошлом году объем инвестиций вырос на 3,7%. Минэкономразвития в своем прогнозе закладывает рост инвестиций на уровне 4,7–5,7% в 2018–2020 годах (а в целевом сценарии и вовсе 5,7–8,6%). Экономисты АКРА менее оптимистичны: в этом году вложения увеличатся на 3,7%, но их рост замедлится до 2,7% в 2020 году и останется примерно на том же уровне в последующие два года, следует из их прогноза. ВВП же будет увеличиваться лишь на 1,5–1,7%. «При имеющихся на сегодня ограничениях роста (старение населения, международные нестабильность и перепроизводство) инвестиции в производительность труда — один из основных факторов, которые вообще в состоянии обеспечить рост», — говорит Кононов.

Прирост инвестиций в каком-то одном секторе невозможен, «везде надо собирать по чуть-чуть», отмечает Кнобель. В наибольшей степени на инвестиции будут оказывать влияние общестрановые макроэкономические риски, в том числе связанные с «санкционным противостоянием», а также деловой климат, резюмирует он.

Индивидуальный лицевой счет в ПФР – отвечаем на самые актуальные вопросы

Вопрос: После назначения пенсии в сведениях о состоянии индивидуального лицевого счета «исчезли» все данные о стаже, взносах и размер ИПК.

Как получить справку о стаже, учтенном при исчислении размера пенсии?

Ответ: Данные Сведения (форма СЗИ-6) служат исключительно для целей информирования застрахованных лиц об их пенсионных правах (в том числе, о наличии соответствующих сведений на индивидуальном лицевом счете).

У лиц, уже являющихся получателями пенсий, при формировании Сведений по форме СЗИ-6 в Разделе 2 «Сведения (пенсионные права застрахованного лица), на основании которых рассчитана величина индивидуального пенсионного коэффициента за периоды до 2015 года» не заполняются.

В Разделе 1 «Сведения о величине индивидуального пенсионного коэффициента (ИПК) и его составляющих» Сведений по форме СЗИ-6 указываются только сведения о страховых взносах, не включенных в ИПК при назначении пенсии или при последнем перерасчете страховой пенсии (при наличии таких сведений). Информация о стаже и страховых взносах за 2017 год отсутствует, поскольку эти данные уже учтены при исчислении ИПК для расчета размера пенсии по состоянию на 01.08.2018.

Информация о стаже и страховых взносах за 2017 год отсутствует, поскольку эти данные уже учтены при исчислении ИПК для расчета размера пенсии по состоянию на 01.08.2018.

Получить информацию о периодах и величине стажа, заработной плате, страховых взносах, учтенных при исчислении размера страховой пенсии, можно обратившись в территориальное Управление ПФР по месту нахождения выплатного (пенсионного) дела с соответствующим заявлением.

Вопрос: В сведениях о состоянии индивидуального лицевого счета отсутствует информация о стаже за 2018 год (указана только сумма страховых взносов).

Ответ: Сведения о периодах деятельности в течение отчетного периода на каждого работающего у него застрахованного лица страхователь представляет в органы Пенсионного фонда Российской Федерации по месту регистрации не позднее 1 марта года, следующего за отчетным годом.

Таким образом, сведения о продолжительности периода работы в 2018 году будут отражены на индивидуальном лицевом счете после 01. 03.2019 года.

03.2019 года.

Вопрос: Запросил Сведения о состоянии индивидуального лицевого счета. Почему уменьшились ИПК и стаж работы?

Ответ: Пенсионным фондом Российской Федерации в программно-техническом комплексе могут проводиться технологические работы, что приводит к некорректному отображению данных в «Сведениях о состоянии индивидуального лицевого счета» по форме СЗИ-6.

Рекомендуем Вам сформировать Сведения по форме СЗИ-6 позже.

Обращаем Ваше внимание, что Сведения по форме СЗИ-6 служат исключительно для целей информирования застрахованных лиц. Оценка пенсионных прав граждан при назначении и расчете застрахованному лицу пенсии производится территориальным Управлением ПФР на основе всестороннего, полного и объективного рассмотрения всех документов, имеющихся в его распоряжении, а также сведений, содержащихся на индивидуальном лицевом счете застрахованного лица на момент назначения пенсии.

Вопрос: В Сведениях о состоянии индивидуального лицевого счета нет данных о работе (службе в армии), учебе. Как занести эти сведения?

Как занести эти сведения?

Ответ: Для дополнения (уточнения) сведений индивидуального (персонифицированного) учета за периоды до даты регистрации в системе обязательного пенсионного страхования, Вам необходимо обратиться в территориальное (районное) Управление ПФР по месту жительства (или работы), представив лично или через своего работодателя паспорт, СНИЛС и подтверждающие стаж документы (трудовую книжку и другие документы о стаже, документы об учебе, документы о службе в армии, свидетельства о рождении детей).

При отсутствии сведений о каких-либо периодах работы после даты регистрации в системе обязательного пенсионного страхования (дата оформления СНИЛС) и по вопросу отсутствия страховых взносов за периоды после 01.01.2002 гражданам необходимо обращаться к работодателю.

Обращаем Ваше внимание, что в Сведениях о состоянии индивидуального лицевого счета застрахованного лица (форма СЗИ-6) периоды обучения не отражаются. Данная форма служит исключительно для целей информирования застрахованных лиц об их пенсионных правах. Оценка пенсионных прав граждан при назначении и расчете пенсии производится территориальным Управлением ПФР на основе всестороннего, полного и объективного рассмотрения всех документов, имеющихся в его распоряжении (в том числе дополнительно представленных гражданином документов личного хранения), а также сведений, содержащихся на индивидуальном лицевом счете застрахованного лица на момент назначения пенсии.

Оценка пенсионных прав граждан при назначении и расчете пенсии производится территориальным Управлением ПФР на основе всестороннего, полного и объективного рассмотрения всех документов, имеющихся в его распоряжении (в том числе дополнительно представленных гражданином документов личного хранения), а также сведений, содержащихся на индивидуальном лицевом счете застрахованного лица на момент назначения пенсии.

Поделиться новостью

R04 Код возврата ACH — неверный номер счета

СОДЕРЖАНИЕ

- Что означает код возврата ACH R04?

- Решения по исправлению кода возврата R04

Если вы обрабатываете платежи ACH, вы можете в конечном итоге столкнуться с кодом возврата ACH R04. Каждая платежная система имеет порядок проверок и противовесов, который может привести к ошибке при оплате. Это помогает обеспечить безопасную и точную оплату как для продавцов, так и для клиентов. Для платежей ACH коды возврата появляются, когда данные учетной записи не проходят через систему. Эти коды возврата имеют числа, указывающие на причину возврата. Существует 85 различных кодов возврата ACH. Как продавец, понимание этих кодов и их значения обеспечивает гораздо более плавный процесс ACH как для вас, так и для ваших клиентов. Одним из наиболее распространенных кодов возврата ACH является R04.

Эти коды возврата имеют числа, указывающие на причину возврата. Существует 85 различных кодов возврата ACH. Как продавец, понимание этих кодов и их значения обеспечивает гораздо более плавный процесс ACH как для вас, так и для ваших клиентов. Одним из наиболее распространенных кодов возврата ACH является R04.

Что означает код возврата ACH R04?

Код возврата R04 указывает на ошибку с номером счета. Это может означать, что в номере счета есть неправильные цифры или что номер счета не прошел цифровую проверку.Это означает, что банк-получатель не смог найти номер счета, соответствующий номеру, указанному для перевода.

Код возврата R04 ACH также может появиться, если в номере счета отображается неправильное количество цифр, будь то слишком много или слишком мало. Когда дело доходит до платежей ACH, очень важно обращать внимание на детали, и дополнительная осторожность может избавить как клиентов, так и продавцов от многих хлопот. Независимо от причины кода возврата ACH R04, вы должны знать, что платеж не прошел.

Формальное определение

Формально NACHA говорит, что код возврата 04 означает, что структура номера счета недействительна.

Решения для исправления кода возврата R04

Код возврата R04 ACH может быть результатом простой опечатки в номере банковского счета. Это также может означать, что был выбран неправильный тип банковского счета. Как продавец, дважды проверьте номер счета и тип счета, чтобы убедиться, что они верны.

Вы также можете запустить платеж еще раз, убедившись в правильности ввода номера счета и маршрутизации.После проверки правильного номера банковского счета и номеров маршрутизации вы можете отправить новый платеж ACH с этой информацией.

Если проблема не устранена, обратитесь к клиенту за точным номером банковского счета. Затем вы можете попытаться запустить транзакцию еще раз. Однако важно понимать правила отмены ACH, если вы пытаетесь осуществить платеж несколько раз. Если платеж по-прежнему приводит к коду возврата, клиент должен обратиться в банк, в котором открыт его счет, для получения дальнейших инструкций. Время возврата по этому вопросу обычно составляет два банковских дня.

Время возврата по этому вопросу обычно составляет два банковских дня.

Если проблема не устранена, вы также можете попросить клиента предоставить альтернативный номер счета. Если они не могут этого сделать, возможно, вам придется запросить совершенно другую форму оплаты. Чтобы уменьшить вероятность появления кода возврата R04, дважды проверьте маршрутизацию и номер счета клиента перед отправкой платежа. Пропущенная цифра или нажатие неправильной клавиши — распространенная ошибка, с которой сталкиваются даже самые разбирающиеся в компьютерах люди.Поэтому всегда рекомендуется перепроверять ввод.

Наш API: основы | Твилио

Twilio REST API позволяет запрашивать метаданные о вашей учетной записи, телефонных номерах, звонках, текстовых сообщениях и записях. Вы также можете делать некоторые необычные вещи, такие как инициировать исходящие звонки и отправлять текстовые сообщения.

Базовый URL-адрес

Все URL-адреса, указанные в документации, имеют следующую базу:

.

https://api.twilio.com/2010-04-01

Twilio REST API обслуживается через HTTPS.Для обеспечения конфиденциальности данных незашифрованный HTTP не поддерживается.

Аутентификация

HTTP-запросы к REST API защищены базовой проверкой подлинности HTTP. Чтобы узнать больше о том, как Twilio обрабатывает аутентификацию, обратитесь к нашей документации по безопасности. Короче говоря, вы будете использовать SID учетной записи Twilio в качестве имени пользователя и свой токен аутентификации в качестве пароля для базовой аутентификации HTTP.

завиток -G https://api.twilio.com/2010-04-01/Учетные записи \

-u <ВАШ_АККАУНТ_SID>:<ВАШ_AUTH_TOKEN>

Вы можете найти SID учетной записи и токен аутентификации на панели инструментов.

Учетные записи Twilio имеют следующие подресурсы. Нажмите на ссылку, чтобы прочитать документацию API для доступа или изменения каждого ресурса:

Телефонные номера

Использование

- Просмотр данных об использовании для учетной записи

- Установка триггеров для порогов использования

Счета

Приложения

Голосовой API Twilio упрощает выполнение, получение, управление и мониторинг вызовов. Используя этот REST API, вы можете совершать исходящие вызовы, изменять текущие вызовы и запрашивать метаданные о вызовах.Руководства, ресурсы REST и советы по устранению неполадок см. в документации по голосовому API.

Используя этот REST API, вы можете совершать исходящие вызовы, изменять текущие вызовы и запрашивать метаданные о вызовах.Руководства, ресурсы REST и советы по устранению неполадок см. в документации по голосовому API.

Подключиться к SIP

Programmable Voice SIP позволяет маршрутизировать ваши голосовые вызовы с глобальной досягаемостью на любой стационарный телефон, мобильный телефон, браузер, мобильное приложение или любую другую конечную точку SIP. Ознакомьтесь с SIP-ресурсами Twilio для голосовой связи, включая домены SIP, списки управления доступом к IP и списки учетных данных.

API обмена сообщениями Twilio упрощает отправку и получение SMS- и MMS-сообщений, а также запрос метаданных о текстовых сообщениях, таких как статус доставки, связанные носители, и использует такие инструменты, как Copilot, для глобального управления вашими сообщениями в масштабе.Ознакомьтесь с нашей Документацией по API обмена сообщениями, чтобы найти руководства, ресурсы REST и советы по отладке.

Нужна помощь?

Мы все иногда делаем; код сложный. Получите помощь прямо сейчас от нашей службы поддержки или положитесь на мудрость толпы, посетив форумы сообщества Twilio или просмотрев тег Twilio на Stack Overflow.

Департамент труда и производственных отношений

Страница не найдена

К сожалению, мы не смогли найти страницу, которую вы искали.Воспользуйтесь поиском ниже, чтобы найти то, что вы искали.

- Государство сообщает о резком росте числа смертельных случаев на производстве в 2021 году. Семь погибших ГОНОЛУЛУ — Государственный департамент труда и производственных отношений (DLIR) сегодня объявил, что на сегодняшний день в 2021 году произошло семь смертельных случаев […]

- DLIR вновь открывает офисы по всему штату Дек.1 ДЕПАРТАМЕНТ ТРУДОВЫХ И ПРОМЫШЛЕННЫХ ОТНОШЕНИЙ ДЭВИД И. ИГЕ ГУБЕРНАТОР ЭНН ПЕРРЕЙРА-ЭУСТАКИО ДИРЕКТОР ДЛЯ НЕМЕДЛЕННОГО ВЫПУСКА 29 ноября 2021 г. DLIR ОТКРЫВАЕТ ОФИСЫ ПО ВСЕМУ ШТАТУ ДЕКАБРЬ 1 В порядке живой очереди Услуги доступны со среды по пятницу ГОНОЛУЛУ — Департамент труда и производственных отношений штата ( DLIR) откроет офисы по всему штату, начиная со среды, 1 декабря 2021 года.

[…]

[…] - Запрос на публичные записи — Офис директора UIPA 830 Punchbowl St Rm 321 Honolulu, HI 96813 Телефон: (808) 586-8844 Факс: (808 ) 586-9099 Электронная почта: [email protected] Работодатель/программа равных возможностей Вспомогательные средства и услуги предоставляются по запросу лицам с ограниченными возможностями.TDD/TTY Наберите 711, затем запросите (808) 586-8844

- DLIR объявляет об открытии офисов по всему штату 1 декабря 2021 г. ПОВТОРНОЕ ОТКРЫТИЕ ОФИСОВ ПО ВСЕМУ ШТАТУ 1 ДЕКАБРЯ 2021 ГОДА Услуги личного присутствия доступны со среды по пятницу ГОНОЛУЛУ — Департамент труда и производственных отношений штата (DLIR) сегодня объявил, что откроет офисы по всему штату, начиная с […]

- State Pays $700 M для федеральных авансовых платежей по безработице ДЕПАРТАМЕНТ ТРУДА И ПРОМЫШЛЕННЫХ ОТНОШЕНИЙ ДЭВИД Ю.ГУБЕРНАТОР IGE ЭНН ПЕРРЕЙРА-ЭУСТАКИО ДИРЕКТОР ДЛЯ НЕМЕДЛЕННОГО ВЫПУСКА 3 сентября 2021 г. ШТАТ ВЫПЛАЧИВАЕТ 700 МЛН ДОЛЛАРОВ ЗА ФЕДЕРАЛЬНОЕ СТРАХОВАНИЕ ПО БЕЗРАБОТИЦЕ ГОНОЛУЛУ — Департамент труда и производственных отношений штата (DLIR) сегодня объявил, что выплатил 700 млн долларов Министерству финансов США за авансы, которые он получил […]

- Штат объявляет об окончании всех федеральных программ страхования и помощи по безработице. И ПРОГРАММЫ ПОМОЩИ ГОНОЛУЛУ — В связи с тем, что федеральные пособия по безработице заканчиваются 4 сентября 2020 года1, Департамент труда и производственных отношений штата (DLIR) работает над тем, чтобы […] ОТНОШЕНИЯ ДЭВИД Ю.ГУБЕРНАТОР IGE АНН ПЕРРЕЙРА-ЭУСТАКИО ДИРЕКТОР ДЛЯ НЕМЕДЛЕННОГО ВЫПУСКА 20 августа 2021 г. ШТАТ РАСШИРЯЕТ ТЕЛЕФОННЫЕ ВСТРЕЧИ ПО ВОПРОСАМ СТРАХОВАНИЯ И ПОМОЩИ ПО БЕЗРАБОТИЦЕ Запись доступна с 24 августа 2021 г. ГОНОЛУЛУ — Департамент труда и производственных отношений штата (DLIR) объявил сегодня о дополнительных подробностях для расширенного и […]

- DLIR задерживает открытие офисов из-за всплеска в случаях COVID-19 ДЕПАРТАМЕНТ ТРУДОВЫХ И ПРОМЫШЛЕННЫХ ОТНОШЕНИЙ ДЭВИД Ю. ИГЕ ГУБЕРНАТОР АНН ПЕРРЕЙРА-ЭУСТАКИО ДИРЕКТОР ДЛЯ НЕМЕДЛЕННОГО ВЫПУСКА 18 августа 2021 г. В СЛУЧАЯХ COVID-19 Телефонные встречи для общих справок о страховании по безработице продлены с понедельника по пятницу ГОНОЛУЛУ — Государственный департамент труда и производственных отношений (DLIR) сегодня объявил […] ДЭВИД Я. ГУБЕРНАТОР IGE ЭНН ПЕРРЕЙРА-ЭУСТАКИО ДИРЕКТОР ДЛЯ НЕМЕДЛЕННОГО ВЫПУСКА 13 августа 2021 г. DLIR НАЧИНАЕТ НАЧАТЬ НАЗНАЧЕНИЯ ДЛЯ КОМПЛЕКСНЫХ ПРЕТЕНЗИЙ ПО СТРАХОВАНИЮ ПО БЕЗРАБОТИЦЕ Заявители могут запрашивать места для разговора со следователем ГОНОЛУЛУ — Государственный департамент труда и производственных отношений (DLIR) сегодня объявил, что начнет принимать телефонные встречи […]

- Уровень безработицы на Гавайях составил 8,1% в мае.1 ПРОЦЕНТ В МАЯ Количество рабочих мест увеличилось на 55 400 за год ГОНОЛУЛУ — Департамент труда и производственных отношений штата Гавайи (DLIR) объявил сегодня, что уровень безработицы с учетом сезонных колебаний за май […]

[…]

[…] И ПРОГРАММЫ ПОМОЩИ ГОНОЛУЛУ — В связи с тем, что федеральные пособия по безработице заканчиваются 4 сентября 2020 года1, Департамент труда и производственных отношений штата (DLIR) работает над тем, чтобы […] ОТНОШЕНИЯ ДЭВИД Ю.ГУБЕРНАТОР IGE АНН ПЕРРЕЙРА-ЭУСТАКИО ДИРЕКТОР ДЛЯ НЕМЕДЛЕННОГО ВЫПУСКА 20 августа 2021 г. ШТАТ РАСШИРЯЕТ ТЕЛЕФОННЫЕ ВСТРЕЧИ ПО ВОПРОСАМ СТРАХОВАНИЯ И ПОМОЩИ ПО БЕЗРАБОТИЦЕ Запись доступна с 24 августа 2021 г. ГОНОЛУЛУ — Департамент труда и производственных отношений штата (DLIR) объявил сегодня о дополнительных подробностях для расширенного и […]

И ПРОГРАММЫ ПОМОЩИ ГОНОЛУЛУ — В связи с тем, что федеральные пособия по безработице заканчиваются 4 сентября 2020 года1, Департамент труда и производственных отношений штата (DLIR) работает над тем, чтобы […] ОТНОШЕНИЯ ДЭВИД Ю.ГУБЕРНАТОР IGE АНН ПЕРРЕЙРА-ЭУСТАКИО ДИРЕКТОР ДЛЯ НЕМЕДЛЕННОГО ВЫПУСКА 20 августа 2021 г. ШТАТ РАСШИРЯЕТ ТЕЛЕФОННЫЕ ВСТРЕЧИ ПО ВОПРОСАМ СТРАХОВАНИЯ И ПОМОЩИ ПО БЕЗРАБОТИЦЕ Запись доступна с 24 августа 2021 г. ГОНОЛУЛУ — Департамент труда и производственных отношений штата (DLIR) объявил сегодня о дополнительных подробностях для расширенного и […] ГУБЕРНАТОР IGE ЭНН ПЕРРЕЙРА-ЭУСТАКИО ДИРЕКТОР ДЛЯ НЕМЕДЛЕННОГО ВЫПУСКА 13 августа 2021 г. DLIR НАЧИНАЕТ НАЧАТЬ НАЗНАЧЕНИЯ ДЛЯ КОМПЛЕКСНЫХ ПРЕТЕНЗИЙ ПО СТРАХОВАНИЮ ПО БЕЗРАБОТИЦЕ Заявители могут запрашивать места для разговора со следователем ГОНОЛУЛУ — Государственный департамент труда и производственных отношений (DLIR) сегодня объявил, что начнет принимать телефонные встречи […]

ГУБЕРНАТОР IGE ЭНН ПЕРРЕЙРА-ЭУСТАКИО ДИРЕКТОР ДЛЯ НЕМЕДЛЕННОГО ВЫПУСКА 13 августа 2021 г. DLIR НАЧИНАЕТ НАЧАТЬ НАЗНАЧЕНИЯ ДЛЯ КОМПЛЕКСНЫХ ПРЕТЕНЗИЙ ПО СТРАХОВАНИЮ ПО БЕЗРАБОТИЦЕ Заявители могут запрашивать места для разговора со следователем ГОНОЛУЛУ — Государственный департамент труда и производственных отношений (DLIR) сегодня объявил, что начнет принимать телефонные встречи […]OPM.gov

Что нового

08 февраля

Рабочая группа Белого дома опубликовала отчет о содействии профсоюзным организациям и коллективным переговорам Целевая группа Белого дома по организации рабочих и расширению прав и возможностей вчера публично опубликовала свой отчет с подробным описанием почти 70 рекомендаций, одобренных президентом Байденом, которые способствуют объединению рабочих и заключению коллективных договоров для работников государственного и частного секторов.

21 января

ВЫПУСК: OPM объявляет минимальную заработную плату в размере 15 долларов США для федеральных гражданских служащихСегодня OPM объявила, что федеральным гражданским служащим в США теперь будут платить не менее 15 долларов в час.

19 января

20 января 2022 г. Рабочее состояниеФедеральные офисы в Вашингтоне, округ Колумбия, ОТКРЫТЫ до 2 часов. ЗАДЕРЖКА ПРИБЫТИЯ, и у сотрудников есть ВОЗМОЖНОСТЬ НЕЗАПЛАНИРОВАННОГО ОТПУСКА ИЛИ НЕЗАПЛАНИРОВАННОЙ УДАЛЕННОЙ РАБОТЫ.Сотрудники должны планировать прибытие на работу не более чем на 2 часа позже ожидаемого времени прибытия.

14 января

ВЫПУСК: OPM санкционирует программы перевода отпусков для федералов, пострадавших от вспышки торнадо на Среднем Западе и Юге в 2021 году, лесных пожаров в Колорадо06 января

7 января 2022 г. Рабочее состояние ФЕДЕРАЛЬНЫЕ ОФИСЫ в Вашингтоне, округ Колумбия, ЗАКРЫТЫ. Сотрудники экстренных служб и удаленной работы продолжают работать.

04 января

5 января 2022 г. Рабочее состояниеФедеральные офисы в Вашингтоне, округ Колумбия, ОТКРЫТЫ до 3 часов. ЗАДЕРЖКА ПРИБЫТИЯ, и у сотрудников есть ВОЗМОЖНОСТЬ НЕЗАПЛАНИРОВАННОГО ОТПУСКА ИЛИ НЕЗАПЛАНИРОВАННОЙ УДАЛЕННОЙ РАБОТЫ. Сотрудники должны планировать прибытие на работу не более чем на 3 часа позже ожидаемого времени прибытия.

3 января

4 января 2022 г. Рабочее состояниеФедеральные офисы в Вашингтоне, округ Колумбия, ОТКРЫТЫ до 3 часов. ЗАДЕРЖКА ПРИБЫТИЯ, и у сотрудников есть ВОЗМОЖНОСТЬ НЕЗАПЛАНИРОВАННОГО ОТПУСКА ИЛИ НЕЗАПЛАНИРОВАННОЙ УДАЛЕННОЙ РАБОТЫ.Сотрудники должны планировать прибытие на работу не более чем на 3 часа позже ожидаемого времени прибытия.

02 января

3 января 2022 г. Рабочее состояниеФЕДЕРАЛЬНЫЕ ОФИСЫ в Вашингтоне, округ Колумбия, ЗАКРЫТЫ. Сотрудники экстренных служб и удаленной работы продолжают работать.

14 декабря

РЕЛИЗ: Ежегодное открытое собрание Совета директоров по персоналу Сегодня Совет главных директоров по персоналу (CHCO) провел свое ежегодное открытое собрание и первое открытое собрание с тех пор, как функции совета были восстановлены в OPM.

10 декабря

ВЫПУСК: OPM поздравляет НАСА с новым классом кандидатов в астронавтыOPM отмечает класс кандидатов в космонавты НАСА 2021 года, которые были оценены и отобраны с помощью инструментов и услуг управления персоналом, разработанных OPM.

Посмотреть архивы новостей

Должна ли денежно-кредитная политика учитывать риски для финансовой стабильности?

В ответ на Великую рецессию Федеральная резервная система удерживала краткосрочную процентную ставку (ставку по федеральным фондам) около нуля с декабря 2008 г. и предприняла другие шаги (например, покупку долгосрочных казначейских ценных бумаг) для усиления восстановления и предотвращения дефляции. заработной платы и цен.Хотя восстановление было не таким быстрым, как ожидалось, отчасти из-за «встречных ветров», связанных с налогово-бюджетной политикой, последствиями финансового кризиса и другими факторами, сегодня ситуация с рабочими местами в Соединенных Штатах намного лучше, чем несколько лет назад, и риск дефляции очень низок. Политика ФРС во многом связана с этим.

Политика ФРС во многом связана с этим.

Несмотря на существенное улучшение в экономике, политика ФРС по получению легких денег вызывала споры. Первоначально недоброжелатели сосредоточились на предполагаемых инфляционных рисках такой политики.Поскольку время прошло без признаков инфляции, эта критика теперь выглядит довольно изношенной. В последнее время оппозиция адаптивной денежно-кредитной политике в основном объединилась вокруг аргумента о том, что постоянно низкие номинальные процентные ставки создают риски для финансовой стабильности, например, способствуя возникновению пузырей в ценах на активы или стимулируя чрезмерное создание кредита.

Пусть не будет ошибки: в свете нашего недавнего опыта к угрозам финансовой стабильности следует относиться крайне серьезно.Однако как средство устранения этих угроз денежно-кредитная политика далека от идеала. Во-первых, это тупой инструмент. Поскольку денежно-кредитная политика оказывает широкое влияние на экономику и финансовые рынки, попытки использовать ее, например, для «лопания» ценового пузыря на активы, скорее всего, будут иметь много непреднамеренных побочных эффектов. Во-вторых, денежно-кредитная политика может сделать очень мало. В той мере, в какой она отвлекается на задачу снижения рисков для финансовой стабильности, денежно-кредитная политика не может помочь ФРС в достижении ее краткосрочных целей полной занятости и стабильности цен.

Во-вторых, денежно-кредитная политика может сделать очень мало. В той мере, в какой она отвлекается на задачу снижения рисков для финансовой стабильности, денежно-кредитная политика не может помочь ФРС в достижении ее краткосрочных целей полной занятости и стабильности цен.

По этим причинам я утверждал, что лучше полагаться на целенаправленные меры по обеспечению финансовой стабильности, такие как финансовое регулирование и надзор, а не на денежно-кредитную политику. Или, как я выразился в своем самом первом выступлении в качестве управляющего ФРС, «используйте правильный инструмент для работы». В этом духе, когда я руководил ФРС, политики и персонал работали над разработкой «макропруденциального» или системного подхода к финансовому надзору и регулированию. В частности, мы начали регулярно отслеживать и оценивать развитие финансовой системы в целом — даже тех ее частей, регулирование которых не поручено ФРС.Мои коллеги в ФРС и я также поддержали меры по повышению устойчивости финансовой системы, такие как требование к крупным банкам иметь больше капитала и больше наличных денег. И мы начали регулярно использовать «стресс-тесты», чтобы проверить, достаточно ли сильны банки, чтобы противостоять очень серьезным экономическим и финансовым потрясениям.

И мы начали регулярно использовать «стресс-тесты», чтобы проверить, достаточно ли сильны банки, чтобы противостоять очень серьезным экономическим и финансовым потрясениям.

Однако макропруденциальный подход остается недоказанным, и мы знаем, что по разным причинам финансовые регуляторы не сделали достаточно, чтобы избежать кризиса 2007-2009 гг.Таким образом, даже если мы согласны с тем, что регулирование и надзор должны быть первой линией защиты, мы не можем сразу исключить возможность того, что решения в области денежно-кредитной политики также должны учитывать риски для финансовой стабильности. Однако для того, чтобы сделать это разумным образом, требуется некоторое взвешивание выгод и затрат. Даже если сохранение более жесткой денежно-кредитной политики, чем это было бы в противном случае, имеет преимущество в снижении риска будущего кризиса (хотя не все согласны с этой предпосылкой), это также приводит к снижению уровня занятости и инфляции в краткосрочной перспективе. цели. Прежде чем мы внесем серьезные изменения в проведение денежно-кредитной политики, важно понять связанные с этим компромиссы.

Прежде чем мы внесем серьезные изменения в проведение денежно-кредитной политики, важно понять связанные с этим компромиссы.

Новый документ Андреа Ажелло, Томаса Лаубаха, Дэвида Лопеса-Салидо и Тайсуке Наката, недавно представленный на конференции в ФРБ Сан-Франциско, является одним из первых, в котором количественно оценивается этот политический компромисс. В документе используется модель экономики, аналогичная той, которая регулярно используется для анализа политики в ФРС. В этой модели денежно-кредитная политика не только влияет на краткосрочное создание рабочих мест и инфляцию, но также влияет на вероятность будущего финансового кризиса, уничтожающего рабочие места.(В частности, в модели предполагается, что низкие процентные ставки стимулируют быстрый рост кредита, что делает кризис более вероятным). поддержание ставок значительно выше, чем они были бы в противном случае (таким образом снижая риск будущего финансового кризиса и связанного с ним ущерба для экономики), превышает затраты на более высокие ставки (более низкий рост рабочих мест в краткосрочной перспективе и инфляция ниже целевого уровня).

Хотя, в принципе, подход авторов может оправдать существенную роль денежно-кредитной политики в укреплении финансовой стабильности, они обычно считают, что при полном учете затрат и выгод для этого мало оснований. В своем базовом анализе они обнаружили, что включение соображений финансовой стабильности может оправдать удерживание ФРС краткосрочной процентной ставки на 3 базисных пункта выше, чем это было бы в противном случае, крошечная сумма (базисный пункт равен одной сотой процентного пункта).Они показывают, что больший отклик не соответствует критерию рентабельности в их оценочной модели. Интуиция такова, что, исходя из исторических соотношений, более высокие ставки не сильно снижают и без того низкую вероятность финансового кризиса в будущем, но они влекут за собой значительные издержки в виде более высокого уровня безработицы и опасно низкой инфляции в краткосрочной и среднесрочной перспективе.

Чтобы проверить надежность результатов, авторы рассматривают, что произойдет, если вероятность кризиса гораздо более чувствительна (для фанатов статистики: на два стандартных отклонения более чувствительна) к денежно-кредитной политике, чем это согласуется с историческими данными. Они пришли к выводу, что в этом случае установление краткосрочной процентной ставки на 25–45 базисных пунктов выше, чем в противном случае, может быть оправдано с точки зрения затрат и выгод. Они также анализируют последствия предположения о том, что каждый финансовый кризис приводит к потерям производства и дефляции, столь же катастрофическим, как во время Великой депрессии 1930-х годов, — опять же, очень сильное предположение. В этом случае краткосрочная процентная ставка на 30–75 базисных пунктов выше, чем в противном случае, может пройти тест на рентабельность. Учитывая крайние предположения, это удивительно небольшие отклонения от политики, которая просто игнорирует проблемы финансовой стабильности.Опять же, суть в том, что значительное увеличение краткосрочной ставки, основанное только на соображениях финансовой стабильности, повлекло бы за собой затраты, значительно превышающие выгоды.

Они пришли к выводу, что в этом случае установление краткосрочной процентной ставки на 25–45 базисных пунктов выше, чем в противном случае, может быть оправдано с точки зрения затрат и выгод. Они также анализируют последствия предположения о том, что каждый финансовый кризис приводит к потерям производства и дефляции, столь же катастрофическим, как во время Великой депрессии 1930-х годов, — опять же, очень сильное предположение. В этом случае краткосрочная процентная ставка на 30–75 базисных пунктов выше, чем в противном случае, может пройти тест на рентабельность. Учитывая крайние предположения, это удивительно небольшие отклонения от политики, которая просто игнорирует проблемы финансовой стабильности.Опять же, суть в том, что значительное увеличение краткосрочной ставки, основанное только на соображениях финансовой стабильности, повлекло бы за собой затраты, значительно превышающие выгоды.

Ларс Свенссон, участвовавший в обсуждении документа на конференции, объяснил, основываясь на собственном опыте, почему важен анализ затрат и выгод при принятии решений в области денежно-кредитной политики. Ларс (который также некоторое время был моим коллегой в Принстоне) работал заместителем управляющего шведского центрального банка Sveriges Riksbank. В этой роли Ларс был не согласен с решениями Риксбанка о повышении учетной ставки в 2010 и 2011 годах с 25 базисных пунктов в конечном итоге до 2 процентов, даже несмотря на то, что прогнозировалось, что инфляция останется ниже целевого показателя Риксбанка, а безработица, согласно прогнозам, останется значительно выше учетной ставки банка. оценка его долгосрочной устойчивой скорости.Сторонники оправдывали повышение процентной ставки реакцией на проблемы с финансовой стабильностью, в частности, на увеличение займов домохозяйств и рост цен на жилье. Ларс утверждал в то время, что вероятные выгоды от таких действий были намного меньше, чем затраты. (Недавно, используя оценки воздействия денежно-кредитной политики на экономику, опубликованные самим Риксбанком, он показал, что ожидаемые выгоды от повышения составили менее 1 процента ожидаемых затрат).

Ларс (который также некоторое время был моим коллегой в Принстоне) работал заместителем управляющего шведского центрального банка Sveriges Riksbank. В этой роли Ларс был не согласен с решениями Риксбанка о повышении учетной ставки в 2010 и 2011 годах с 25 базисных пунктов в конечном итоге до 2 процентов, даже несмотря на то, что прогнозировалось, что инфляция останется ниже целевого показателя Риксбанка, а безработица, согласно прогнозам, останется значительно выше учетной ставки банка. оценка его долгосрочной устойчивой скорости.Сторонники оправдывали повышение процентной ставки реакцией на проблемы с финансовой стабильностью, в частности, на увеличение займов домохозяйств и рост цен на жилье. Ларс утверждал в то время, что вероятные выгоды от таких действий были намного меньше, чем затраты. (Недавно, используя оценки воздействия денежно-кредитной политики на экономику, опубликованные самим Риксбанком, он показал, что ожидаемые выгоды от повышения составили менее 1 процента ожидаемых затрат). Но Ларс не нашел поддержки своей должности в Риксбанке и в конце концов ушел в отставку.Однако в этом случае за повышением ставок последовало снижение инфляции и роста в Швеции, а также сохраняющийся высокий уровень безработицы, что вынудило Риксбанк снова снизить ставки. В последнее время дефляционное давление привело к тому, что центральный банк Швеции снизил учетную ставку до минус 0,25 процента и начал покупать небольшие суммы ценных бумаг (количественное смягчение). По иронии судьбы, политика шведского центрального банка даже не достигла цели снижения реального долгового бремени домохозяйств.

Но Ларс не нашел поддержки своей должности в Риксбанке и в конце концов ушел в отставку.Однако в этом случае за повышением ставок последовало снижение инфляции и роста в Швеции, а также сохраняющийся высокий уровень безработицы, что вынудило Риксбанк снова снизить ставки. В последнее время дефляционное давление привело к тому, что центральный банк Швеции снизил учетную ставку до минус 0,25 процента и начал покупать небольшие суммы ценных бумаг (количественное смягчение). По иронии судьбы, политика шведского центрального банка даже не достигла цели снижения реального долгового бремени домохозяйств.

Как любят говорить академики (и бывшие академики), необходимы дополнительные исследования по этому вопросу. Но ранние результаты не подтверждают идею о том, что центральные банки должны существенно изменить свою политику установления ставок, чтобы снизить риски для финансовой стабильности. Эффективный финансовый надзор никоим образом не идеален, но, вероятно, это лучший инструмент, который у нас есть для поддержания стабильной финансовой системы. В своих усилиях по обеспечению финансовой стабильности центральные банки должны сосредоточить свои усилия на совершенствовании своих инструментов надзорной, регуляторной и макропруденциальной политики.

В своих усилиях по обеспечению финансовой стабильности центральные банки должны сосредоточить свои усилия на совершенствовании своих инструментов надзорной, регуляторной и макропруденциальной политики.

Комментарии к этому сообщению закрыты.

Доступ к финансовым услугам растет, но пробелы остаются, глобальная база данных Findex показывает

515 миллионов взрослых открыли счета с 2014 года

ВАШИНГТОН, 19 апреля 2018 г. —Расширение доступа к финансовым услугам во всем мире растет благодаря мобильным телефонам и Интернету, но рост в разных странах неравномерен. Новый отчет Всемирного банка об использовании финансовых услуг также показывает, что мужчины по-прежнему чаще, чем женщины, имеют счет.

Во всем мире 69 процентов взрослых — 3,8 миллиарда человек — теперь имеют счет в банке или у поставщика мобильных денег, что является важным шагом на пути к избавлению от бедности. Это больше, чем 62 процента в 2014 году и всего 51 процент в 2011 году. Согласно базе данных Global Findex, с 2014 по 2017 год 515 миллионов взрослых зарегистрировались, а с 2011 года — 1,2 миллиарда человек. В то время как в некоторых странах увеличилось количество владельцев счетов, в других странах прогресс был более медленным, часто сдерживаемым значительными различиями между мужчинами и женщинами, а также между богатыми и бедными.Разрыв между мужчинами и женщинами в развивающихся странах остается неизменным с 2011 года и составляет 9 процентных пунктов.

Это больше, чем 62 процента в 2014 году и всего 51 процент в 2011 году. Согласно базе данных Global Findex, с 2014 по 2017 год 515 миллионов взрослых зарегистрировались, а с 2011 года — 1,2 миллиарда человек. В то время как в некоторых странах увеличилось количество владельцев счетов, в других странах прогресс был более медленным, часто сдерживаемым значительными различиями между мужчинами и женщинами, а также между богатыми и бедными.Разрыв между мужчинами и женщинами в развивающихся странах остается неизменным с 2011 года и составляет 9 процентных пунктов.

The Global Findex, обширный набор данных о том, как люди в 144 странах пользуются финансовыми услугами, был подготовлен Всемирным банком при финансовой поддержке Фонда Билла и Мелинды Гейтс и в сотрудничестве с Gallup, Inc.

«В за последние несколько лет мы добились больших успехов во всем мире в подключении людей к формальным финансовым услугам», Президент Группы Всемирного банка Джим Ён Ким сказал . «Финансовая доступность позволяет людям экономить на семейные нужды, брать кредиты для поддержки бизнеса или создавать запасы на случай чрезвычайной ситуации. Доступ к финансовым услугам является важным шагом на пути к сокращению как бедности, так и неравенства, а новые данные о владении мобильными телефонами и доступом в Интернет показывают беспрецедентные возможности использования технологий для достижения всеобщей финансовой доступности».

«Финансовая доступность позволяет людям экономить на семейные нужды, брать кредиты для поддержки бизнеса или создавать запасы на случай чрезвычайной ситуации. Доступ к финансовым услугам является важным шагом на пути к сокращению как бедности, так и неравенства, а новые данные о владении мобильными телефонами и доступом в Интернет показывают беспрецедентные возможности использования технологий для достижения всеобщей финансовой доступности».

Загрузить глобальную базу данных Findex 2017: Измерение доступности финансовых услуг и финтех-революции

Значительно возросло использование мобильных телефонов и Интернета для проведения финансовых транзакций.В период с 2014 по 2017 год это способствовало увеличению доли владельцев счетов, отправляющих или получающих платежи в цифровом виде, с 67 до 76 процентов во всем мире, а в развивающихся странах — с 57 до 70 процентов.