Счет 40 в бухгалтерском учете 2020 и 2021

Счет 40 используется организациями, деятельностью которых является производство продукции, работ и услуг. Но и такие организации используют его не всегда, так как возможны два варианта.

Когда используется сч. 40

Учет готовой продукции без счета 40 осуществляется на счете 43 по фактическим затратам. Счет 40 может использоваться по-разному: рассмотрим четыре случая.

Первый случай. Для отражения выпуска продукции по плановой себестоимости

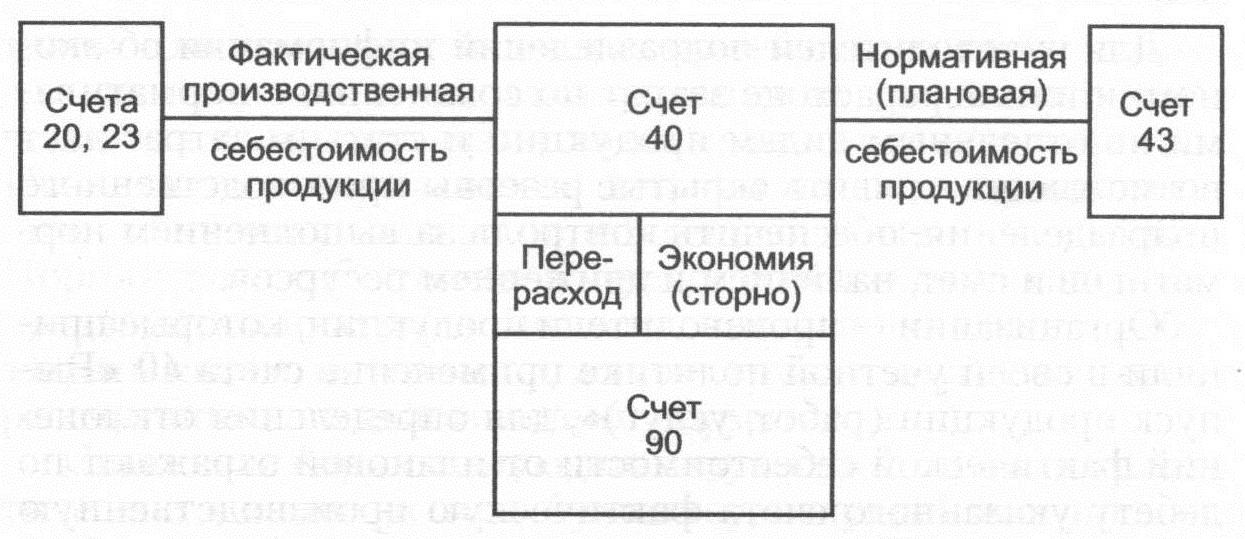

На сч. 40 обобщается информация о выпущенной продукции, сданных работах, оказанных услугах за месяц. Фактическая себестоимость (с/сть) выпуска отражается по дебету, а нормативная (плановая) — по кредиту. Сопоставляя на конец каждого месяца дебетовый и кредитовый обороты, вы определите отклонение факта от плана. Если получаем дебетовое сальдо, это говорит, что фактические затраты превысили планируемые, такое превышение списывается проводкой Дт 90 Кт 40. Если же план превысил фактические цифры, кредитовое сальдо по счету списывается сторнировочной записью Дт 90 Кт 40. Закрытие производится ежемесячно, сальдо на начало каждого месяца равно нулю.

Пример:

Дт 20 Кт 10, 60, 69, 70, 76 — расходы основного производства на выпуск

Дт 20 Кт 23, 25, 26 — расходы иных подразделений

Дт 43 Кт 40 — показана плановая себестоимость Дт 62 Кт 90 — на сумму реализации

Дт 90 Кт 43 — в расходы списана плановая себестоимость

Дт 40 Кт 20 — показан факт затрат

Дт 90 Кт 40 — списано в уменьшение продаж превышение плана от факта

СТОРНО Дт 90 Кт 40 — списана на увеличение продаж экономия факта от плана

Пример учета готовой продукции без счета 40:

Дт 20 Кт 10, 60, 69, 70, 76 — расходы основного производства на выпуск

Дт 20 Кт 23, 25, 26 — расходы иных подразделений

Дт 43 Кт 20 — списали затраты на стоимость ГП

Не совсем удобно отражать выпуск продукции без использования счета 40, так как при остатках НЗП на сч. 20 списание стоимости ГП требует дополнительных вычислений и /или разработанных методик. В ином случае списание сч. 20 в сумме всего остатка на конец месяца на сч. 43 может привести к завышению себестоимости ГП и расходов от ее продаж.

20 списание стоимости ГП требует дополнительных вычислений и /или разработанных методик. В ином случае списание сч. 20 в сумме всего остатка на конец месяца на сч. 43 может привести к завышению себестоимости ГП и расходов от ее продаж.

Второй случай: для учета ГП, произведенной не основным, а вспомогательными или обслуживающими производствами, которые так же могут заниматься ее производством

Записи в учете аналогичны приведенным в первом случае, кроме использования сч. 20:

Дт 23 Кт 10, 60, 69, 70, 76 — расходы основного производства на выпуск

Дт 43 Кт 40 — показана плановая себестоимость

Дт 62 Кт 90 — на сумму реализации

Дт 90 Кт 43 — в расходы списана плановая себестоимость

Дт 40 Кт 23 — показан факт затрат

Дт 90 Кт 40 — списано в уменьшение продаж превышение плана от факта

СТОРНО Дт 90 Кт 40 — списана на увеличение продаж экономия факта от плана

Аналогичным образом учитывается ГП, выпущенная обслуживающими производствами.

Третий случай: отражается обработка полуфабрикатов и выпуск продукции из них

Данный вариант учета применим, когда полуфабрикаты являются самостоятельным объектом бухучета по количеству и стоимости. В этом случае для отражения «неготовой» продукции используется сч. 21.

Учет на сч.40 в данном случае предполагает отражение

- по его кредиту нормативную оценку полуфабрикатов: Дт 21 Кт 40;

- по его дебету фактическую с/сть: Дт 40 Кт 20.

Четвертый случай: для отражения выполненных работ, оказанных услуг в плановых показателях

Вариант целесообразно применять, если на момент реализации таких работ, услуг, в бухучете не успевает собираться информация о фактических затратах, а так же если подтверждающие расходы документы отсутствуют, а формировать финансовые показатели нужно для отчетности. И снова применяется плановый показатель и сч. 40:

40:

На дату реализации:

Дт 62 Кт 90 — отражена реализация работ, услуг

Дт 90 Кт 40 — показываем плановую с/сть реализованных работ, услуг

На дату получения бухгалтерией документов, подтверждающих расходы:

Дт 20 Кт 10, 60, 69, 70 , 76 — отражаются фактические затраты на производство

Дт 40 Кт 20 — показана фактическая с/сть

Дт 90 Кт 40 — списано в уменьшение реализации превышение плана от факта

СТОРНО Дт 90 Кт 40 — списана экономия факта от плана

Выпуск продукции без 40 счета (проводки)

Дт 43 Кт 20 — ГП поступила на склад по нормативной с/сти

Дт 90 Кт 43 — списана с/сть при продаже или ином выбытии ГП по нормативным

В конце месяца после определения расходов отклонение факта от плана рекомендовано учитывать на отдельном субсч.сч. 43 в аналитике по готовой продукции или по организации вцелом. По дебету сч. 43 отражается превышение факта над планом, в ином случае применяется запись сторно. Одновременно корректируется себестоимость принятой к учету ГП на всю сумму отклонения и с/сть проданной продукции в части, приходящейся на реализованный объем.

Учет выпуска готовой продукции: проводки

Готовая продукция в бухгалтерском учете из производства принимается к учету либо по фактической производственной себестоимости либо по плановой (нормативной). Фактическая складывается из суммы всех затрат, связанных с ее производством.

Плановая или нормативная — это себестоимость продукции, исходя из установленных в организации норм затрат на производство.

В случае, если готовая продукция приходуется по фактической себестоимости, то для бухгалтерского учета используется счет 43, если же используется плановая или нормативная – то, как правило, дополнительно вводится сч.

40 «Выпуск готовой продукции».

Учет по фактической себестоимости

Учет выпуска готовой продукции по фактической себестоимости используют, как правило, небольшие предприятия либо предприятия с небольшой номенклатурой.

Готовая продукция из производства приходуется по фактической себестоимости, которая складывается из всех производственных затрат, связанных с ее изготовлением. Подробнее о расчете себестоимости методом калькулирования затрат читайте в этой статье.

Продукция принимается на учет в дебет сч. 43 (проводка Д43 К20 (23, 29)) на основании акта выпуска готовой продукции.

Проводки по счету 43:

Учет по плановой себестоимости

Если продукция на предприятии принимается к учету по плановой себестоимости, то можно пойти двумя путями: ввести дополнительный сч. 40 либо обойтись без него.

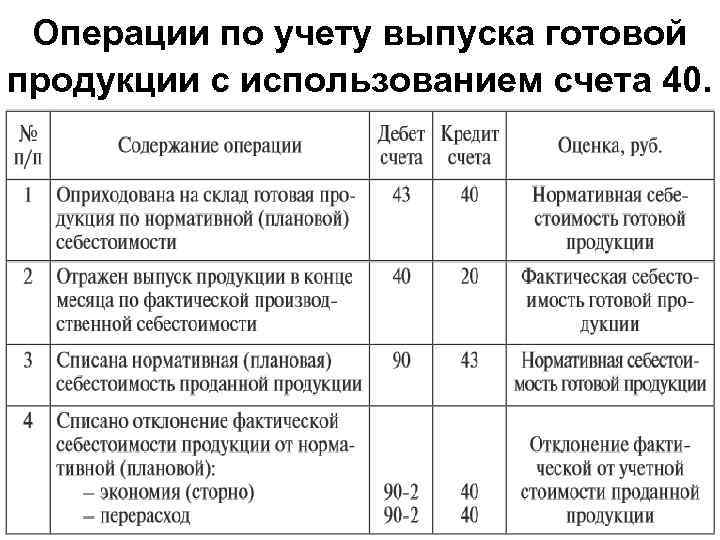

Учет выпуска с помощью счета 40

Если организация решила воспользоваться сч. 40, то из производства готовая продукция поступает в дебет этого счета по фактической себестоимости (проводка Д40 К20 (23)). На 43 счет продукция приходуется уже по плановой себестоимости (проводка Д43 К40).

Возникшее на сч. 40 отклонение в себестоимости относится на сч. 90 «Продажи».

Если фактическая себестоимость оказалась выше плановой, то возникает отрицательное отклонение в стоимости, которое необходимо списать с кредита сч. 40 проводкой Д90/2 К40. Отрицательное отклонение свидетельствует о том, что произошел перерасход в производстве и следует проверить технологический процесс и выяснить, в результате чего произошло завышение фактической стоимости.

Если фактическая стоимость оказалась ниже плановой, то наблюдается положительное отклонение (экономия), которое сторнируется Д90/2 К40.

В результате выполнения проводок по учету возникших отклонений сч. 40 полностью закрывается на конец месяца, и его сальдо становится равным 0.

Учет выпуска без счета 40

При использовании плановой себестоимости не обязательно вводить счет 40, можно обойтись и без него. При этом на синтетическом сч. 43 учитывается продукция по фактической себестоимости, а в аналитическом учете по плановой (учетной).

Для этого на сч. 43 следует открыть субсчет «Готовая продукция по учетным ценам», в дебет которого приходуется продукция из производства по плановой себестоимости (проводка Д43 К20 (23)).

По окончании месяца определяется расхождение между учетной и фактической стоимостью, полученное отклонение отражается на открытом субсчете «Отклонение фактической от учетной».

Перерасход списывается проводкой Д43 К20 (23).

Экономия сторнируется проводкой Д43 К20 (23).

Таким образом, на субсчетах отражается готовая продукция по учетным ценам и отклонение в стоимости, а на синтетическом счете 43 получаем фактическую стоимость.

Данный метод учета удобен для крупных и серийных производств.

Проводки:

Учет производства и реализации готовой продукции в 1С 8.3

Чтобы в «1С:Бухгалтерии 8.3» были доступны операции по учету готовой продукции, программу следует настроить соответствующим образом.

Настройка учета продукции в 1С Бухгалтерия

В настройках функциональности (раздел «Главное» – Настройки – Функциональность) на вкладке «Производство» должен стоять флажок «Производство»:

Кроме того, нужно правильно заполнить учетную политику: в форме ее настройки на вкладке «Затраты» указать выпуск продукции как вид деятельности, учет затрат по которому осуществляется на счете 20 (Основное производство):

Здесь же можно настроить и бухгалтерский учет продукции. По умолчанию программа учитывает выпущенную продукцию по ее плановой себестоимости на счете бухучета 43 (Готовая продукция), затем во время закрытия периода производится автоматический расчет себестоимости фактической, и сумма корректируется.

Если бухгалтер хочет использовать счет бухучета 40 (Выпуск готовой продукции), то в форме учетной политики следует нажать кнопку «Дополнительно» на вкладке «Затраты» и поставить отметку «Учитывать отклонения от плановой себестоимости». Тогда выпущенная продукция будет по плановой себестоимости учтена на счете 40, а затем программа при закрытии периода рассчитает фактическую себестоимость и учтет ее на счете 43.

Получите 267 видеоуроков по 1С бесплатно:

Готовая продукция в 1С на примерах

Типовые документы в 1С 8.3 для отражения производственных операций доступны в разделе «Производство» (см. подраздел «Выпуск продукции»).

Отражение выпуска продукции производится «Отчетом производства за смену». Несмотря на название, этот объект программы является не отчетом, а типовым документом.

Предварительно необходимо внести в справочник «Номенклатура» выпускаемые изделия, указав для них вид номенклатуры – Продукция. Если организация в учете своей деятельности использует разные номенклатурные группы, нужно также заполнить поле «Номенклатурная группа» (выбрав позицию из справочника).

Пример учета готовой продукции в 1С без счета 40

Пример 1. На мебельном предприятии изготовлены столы «Директор» и столы «Клерк». Учетная политика предписывает вести бухучет выпущенной продукции на счете 43, без счета 40.

- Выпуск продукции. С целью отражения выпуска создадим типовой документ «Отчет производства за смену». В реквизитах «шапки» укажем склад (если организация ведет складской учет) и счет затрат. На вкладке «Продукция» в строках таблицы укажем выпущенные изделия, вручную проставим их плановую цену. По умолчанию заполнен счет учета – 43.

Документ 1С сформирует проводки бухучета по счетам Дт 43 Кт 20 на величину плановой себестоимости продукции.

- Реализация готовой продукции. Регистрируется в программе стандартным образом при помощи типового документа «Реализация».

- Закрытие месяца и корректировка себестоимости. По завершении периода (месяца) выполним в программе регламентную автоматическую обработку «Закрытие месяца». Она подсчитает себестоимость продукции, основываясь на величине фактических затрат, проведенных в дебет счета 20 по номенклатурной группе продукции (если номенклатурные группы не используются, затраты считаются в целом по счету 20). Затраты обычно включают стоимость сырья, зарплату рабочих на производстве и др. Затем программа произведет корректировку себестоимости продукции. Чтобы просмотреть проводки этой операции, нужно в форме закрытия месяца нажать на ссылку «Закрытие счетов 20, 23, 25, 26» и выбрать «Показать проводки»:

Мы видим, что в 1С сформирована проводка бухучета, корректирующая себестоимость продукции: Дт 43 Кт 20. При этом сумма проводки может быть и отрицательной, смотря по тому, какая себестоимость больше – плановая или фактическая.

Если изготовленная продукция была реализована, то во время закрытия периода программа корректирует и стоимость ее списания, сформировав проводку по дебету бухгалтерского счета 90.02 «Себестоимость продаж»:

Программа позволяет формировать удобные аналитические справки-расчеты «Калькуляция себестоимости» и «Себестоимость выпущенной продукции». Они тоже доступны в форме закрытия месяца (после выполнения закрытия) по ссылке «Закрытие счетов 20, 23, 25, 26».

В «Калькуляции себестоимости» отражены произведенные затраты по каждой единице продукции:

Другая справка-расчет – «Себестоимость выпущенной продукции» – показывает величину фактической себестоимости, плановой, а также отклонение «факта» от «плана»:

Пример учета продукции с счетом 40

Пример 2. На мебельном предприятии изготовлены столы «Директор» и столы «Клерк». Учетная политика предприятия предписывает использование счета бухучета 40 «Выпуск готовой продукции».

В программе необходимо настроить в учетной политике использование счета 40 (см. начало статьи).

начало статьи).

Отражение выпуска готовой продукции производится «Отчетом производства за смену» точно так же, как и в первом примере. После проведения документ делает проводки бухучета Дт 43 Кт 40 на величину плановой себестоимости продукции:

Реализация продукции регистрируется стандартным документом «Реализация».

Во время регламентного закрытия месяца программа выполняет расчет фактической себестоимости выпущенной продукции и формирует корректирующие бухгалтерские проводки Дт 40 Кт 20.01 и Дт 43 Кт 40.

Смотрите наше видео про выпуск готовой продукции в 1С 8.3:

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Иллюстрированный самоучитель по «1С:Бухгалтерия 7.7» › Ведение бухгалтерского и налогового учета › Учет готовой продукции и полуфабрикатов собственного изготовления [страница — 199] | Самоучители по бухгалтерским программам

Учет готовой продукции и полуфабрикатов собственного изготовления

Готовая продукция – это конечный продукт производственного процесса предприятия. Это изделия и продукты, полностью законченные обработкой на данном предприятии, отвечающие требованиям стандартов и техническим условиям, прошедшие сертификацию в установленном порядке и сданные на склад готовой продукции.

Полуфабрикаты собственного изготовления – это промежуточный продукт, который получается при завершении одних стадий производственного процесса и используется в дальнейшем в последующих стадиях.

Фактическая производственная себестоимость готовой продукции может быть рассчитана только после окончания отчетного месяца, практически то же относится и к полуфабрикатам. Вместе с тем, движение продукции и полуфабрикатов происходит ежедневно: изделия (продукты) принимаются на склад из производства и отгружаются со склада: готовая продукция – покупателям и заказчикам, полуфабрикаты – в производство для дальнейшей обработки. В этих условиях для текущего учета используется условная оценка продукции – учетная цена. В качестве учетной цены может быть использована нормативная (плановая) себестоимость, договорная цена и т. д.

Вместе с тем, движение продукции и полуфабрикатов происходит ежедневно: изделия (продукты) принимаются на склад из производства и отгружаются со склада: готовая продукция – покупателям и заказчикам, полуфабрикаты – в производство для дальнейшей обработки. В этих условиях для текущего учета используется условная оценка продукции – учетная цена. В качестве учетной цены может быть использована нормативная (плановая) себестоимость, договорная цена и т. д.

Чаще всего в качестве учетной цены выбирают нормативную (плановую) себестоимость. Предприятие рассчитывает ее, исходя из планируемых затрат на производство единицы готовой продукции (полуфабрикатов). В конце месяца по каждой группе продукции определяется сумма и процент отклонений плановой себестоимости от фактической себестоимости.

Положением по ведению бухгалтерского учета и отчетности в Российской Федерации, утвержденным Приказом Минфина РФ от 29.07.98 г. №34н (с последующими изменениями и дополнениями), допускается отражение готовой продукции в балансе по фактической или плановой (нормативной) производственной себестоимости. Таким образом, в зависимости от учетной политики предприятия по оценке в балансе готовой продукции, эти отклонения по-разному будут отражаться в бухгалтерском учете.

Когда учетная политика предусматривает балансовую оценку готовой продукции по фактической себестоимости, то сумма отклонений учитывается на том же счете, что и готовая продукция (счет 43 «Готовая продукция»). Суммы и проценты отклонений по каждой группе продукции рассчитываются, исходя из остатка продукции на начало месяца и ее поступления за отчетный месяц. Если фактическая себестоимость оказалась выше плановой, то сумма перерасхода списывается записью в дебет счета 43 «Готовая продукция» с кредита счета учета выпущенной продукции (счет 40 «Выпуск продукции (работ, услуг))». Если же плановая себестоимость оказалась ниже фактической, то сумма экономии записывается сторно (с минусом) по тем же корреспондирующим счетам.

Второй вариант предусматривает балансовую оценку готовой продукции по нормативной (плановой) себестоимости. В этом случае для учета готовой продукции используют два счета: 43 «Готовая продукция» и 40 «Выпуск продукции (работ, услуг)». Оприходование готовой продукции на склад по плановой себестоимости оформляется в этом случае записью по дебету счета 43 «Готовая продукция» и кредиту счета 40 «Выпуск продукции (работ, услуг)». В конце месяца сумма фактической себестоимости продукции списывается в дебет счета 40. Сопоставлением дебетового и кредитового оборотов по счету 40 «Выпуск продукции (работ, услуг)» на конец месяца определяется отклонение фактической производственной себестоимости выпущенной продукции от нормативной (плановой) себестоимости.

Экономия, то есть превышение нормативной (плановой) себестоимости над фактической себестоимостью, сторнируется по кредиту счета 40 «Выпуск готовой продукции (работ, услуг)» и дебету счета 90 «Продажи». Перерасход, то есть превышение фактической себестоимости над плановой, списывается со счета 40 «Выпуск готовой продукции (работ, услуг)» в дебет счета 90.2 «Себестоимость продаж» дополнительной записью. Счет 40 «Выпуск готовой продукции (работ, услуг)» закрывается ежемесячно и сальдо на начало следующего месяца не имеет.

В типовой конфигурации имеется возможность ввести учет любым из двух перечисленных вариантов.

Однако, чтобы ведение учета соответствовало норме п.5 Положения по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01), утвержденного приказом Минфина РФ от 9.06.2001 года №44н, в настоящее время нужно выбирать первый вариант.

Для правильной организации учета движения готовой продукции большое значение имеет разработка ее номенклатуры. Номенклатура включает в себя перечень наименований видов изделий, вырабатываемых предприятием. За основу берется классификация готовых изделий по определенным признакам, позволяющим отличать одно изделие от другого (модель, фасон, артикул, марка, сорт и т. д.).

д.).

Выпущенная готовая продукция переходит из сферы производства в сферу обращения. Этот процесс фиксируется в первичных документах.

На каждый номенклатурный номер открывается карточка складского учета по форме №М-17. По мере поступления и отпуска готовых изделий, на основе документов работник склада (кладовщик) записывает в карточках количество оприходованных и отпущенных готовых изделий и рассчитывает остаток после каждой записи.

На основании карточек складского учета материально ответственное лицо ежемесячно заполняет ведомость учета остатков готовых изделий в разрезе номенклатуры готовых изделий, единиц измерения, количества и передает ее в бухгалтерию. Здесь производится таксировка остатков по учетным ценам и сверка с данными бухгалтерского учета.

Передача готовых изделий из производства на склад оформляется приемо-сдаточными накладными. После приемки изделий и отражения поступления в карточке складского учета, приемо-сдаточные накладные передаются в бухгалтерию для отражения в бухгалтерском учете.

Отпуск готовой продукции и ее отгрузка оформляются приказом-накладной, в который включены два документа: приказ складу и накладная на отпуск. Приказ складу обычно выписывает соответствующая служба на основании условий договора с покупателем. В нем указываются наименование покупателя, ассортимент и количество продукции, срок отгрузки.

Для автоматизации учета готовой продукции в типовую конфигурацию включены документы, предназначенные для отражения операций по передачи готовой продукции на склад и ее реализации покупателям. Документы, предназначенные для отражения операций по реализации, в настоящей конфигурации унифицированы, т. е. они могут использоваться как для готовой продукции, так и для товаров.

Учет готовой продукции в бухгалтерском учете

Бухгалтерский учет готовой продукции

Для обобщения информации о наличии и движении готовой продукции предназначен счет 43 «Готовая продукция».

Этот счет используется организациями, осуществляющими производственную деятельность.

Готовую продукцию можно учитывать одним из трех способов:

по фактической производственной себестоимости;

по учетным ценам (нормативной (плановой) себестоимости) — с использованием счета 40 «Выпуск продукции (работ, услуг)» либо без его использования;

по прямым статьям затрат.

Учет продукции по фактической себестоимости

Если организация принимает решение учитывать готовую продукцию по фактической себестоимости, то в этом случае ее учет будет осуществляться только с использованием счета 43 «Готовая продукция».

Поступление готовой продукции на склад в этом случае отражается следующей проводкой:

Дебет 43 Кредит 20 — принята к учету готовая продукция.

Учет продукции по учетным ценам (плановой себестоимости)

Есть два способа учета такой продукции:

без использования счета 40 «Выпуск продукции (работ, услуг)»;

с использованием счета 40 «Выпуск продукции (работ, услуг)».

Если используется первый способ, то при передаче на склад готовой продукции, отражаемой по учетным ценам (плановой себестоимости), делается запись:

Дебет 43 Кредит 20 (23, 29) — оприходована готовая продукция по учетным ценам (плановой себестоимости).

Если используется второй способ, то готовая продукция отражается в корреспонденции со счетом 40 «Выпуск продукции (работ, услуг)» по нормативной или плановой себестоимости.

После того как продукция изготовлена и передана на склад, делается запись:

Дебет 43 Кредит 40 — оприходована готовая продукция по нормативной (плановой) себестоимости.

Себестоимость продукции, изготовленной основным производством, отражается проводкой:

Дебет 40 Кредит 20 — отражена фактическая себестоимость продукции, выпущенной основным производством.

Как правило, учетная нормативная (плановая) себестоимость готовой продукции не совпадает с ее фактической себестоимостью.

В результате у счета 40 возникает сальдо — дебетовое либо кредитовое.

На конец месяца его списывают, в итоге счет 40 не будет иметь остатка.

Дебетовое сальдо по счету 40 — это превышение фактической себестоимости над нормативной или плановой (перерасход), кредитовое — превышение нормативной или плановой себестоимости над фактической (экономия).

Дебетовое сальдо по счету 40 ежемесячно списывают проводкой:

Дебет 90-2 Кредит 40 — списано превышение фактической себестоимости выпущенной продукции над ее нормативной (плановой) себестоимостью.

Кредитовое сальдо по счету 40 ежемесячно списывают сторнировочной записью:

Дебет 90-2 Кредит 40 — сторнировано превышение нормативной (плановой) себестоимости выпущенной продукции над ее фактической себестоимостью.

Учет выручки от продажи готовой продукции

Отражение в бухгалтерском учете операций, связанных с реализацией готовой продукции, производится при помощи следующих бухгалтерских записей:

Дебет 62 Кредит 90-1- отражена выручка от продажи готовой продукции.

При признании в бухгалтерском учете выручки от продажи готовой продукции ее стоимость списывается со счета 43 «Готовая продукция» в дебет счета 90 «Продажи».

Отражение готовой продукции в бухгалтерском балансе предприятия

Готовая продукция отражается в бухгалтерском балансе по фактической или нормативной (плановой) производственной себестоимости (п. 59 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. Приказом Минфина России от 29.07.1998 N 34н).

В бухгалтерском балансе стоимость остатков готовой продукции, не реализованной и не отгруженной покупателям на отчетную дату, указывается по стр. 1210 «Запасы».

Организации самостоятельно определяют детализацию этого показателя.

Например, в балансе может быть обособленно приведена информация о стоимости материалов, готовой продукции и товаров, затратах в незавершенном производстве, если такая информация признается организацией существенной.

Если в текущем учете готовая продукция отражается по фактической производственной себестоимости, то и в бухгалтерском балансе она отражается по фактической производственной себестоимости (дебетовый остаток счета 43).

При отражении в учете выпуска готовой продукции по нормативной (плановой) производственной себестоимости с использованием счета 40 в балансе показывают нормативную (плановую) производственную себестоимость готовой продукции.

Учет продукции по учетным ценам (плановой себестоимости).

Плановую себестоимость продукции предприятие устанавливает самостоятельно, из расчета норм расхода материалов, топлива и т.д., необходимых для выпуска продукции.

Такая продукция может учитываться двумя способами:

- без использования счета $40$ «Выпуск продукции»;

- с использованием счета $40$ «Выпуск продукции».

При первом способе, передача на склад готовой продукции, отражаемой по учетным ценам, то делают запись:

- Дт $43$ — Кт $20$ ($23$, $29$) — оприходована готовая продукция по учетным ценам. По кредиту счета отражается списание готовой продукции.

При втором способе, готовая продукция отражается по счету $40$ «Выпуск продукции» по нормативной или плановой себестоимости.

После изготовления продукции и передачи на склад, делается запись:

- Дт $43$ – Кт $40$ – оприходование готовой продукции по нормативной себестоимости.

Себестоимость продукции, из основного производства, будет отражена проводкой:

- Дт $40$ – Кт $20$ – отражение фактической себестоимости продукции, из основного производства.

Нормативная себестоимость продукции редко совпадает с ее фактической величиной. На счете $40$ может возникнуть дебетовое или кредитовое сальдо.

Остаток по дебету на счете $40$ – показывает превышение фактической себестоимости над нормативной, кредитовый остаток – показывает превышение нормативной себестоимости над фактической (экономия).

Дебетовое сальдо счета $40$ списывают проводкой:

- Дт $90-2$ — Кт $40$ – списание превышения фактической себестоимости над нормативной.

Остаток по кредиту счета $40$ списывают сторнировочной записью:

- Дт $90-2$ -Кт $40$ — превышение нормативной себестоимости над фактической.

Рисунок 1. Типовые проводки по отгрузке готовой продукции

Документы по готовой продукции: поступление и текущий учет

В основе документооборота готовой продукции – схемы организации процесса производства, выпуска готовой продукции и ее перемещения, в т.ч. реализации. Эти схемы зависят от вида производства, масштабов деятельности, стиля управления и многих других факторов.

Как и любые иные факты хозяйственной жизни, операции с готовой продукцией в организации подлежат оформлению первичными учетными документами (ч. 1 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ).

При этом организация не обязана применять унифицированные первичные учетные документы, а может разработать такие документы самостоятельно (ч. 4 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ, Информация Минфина № ПЗ-10/2012). В любом случае, применяемая для документального оформления движения готовой продукции и товаров первичка должна быть закреплена в Учетной политике организации в целях бухгалтерского учета.

Расскажем о некоторых формах первичных учетных документов, применяемых организациями для учета готовой продукции. Конкретный перечень таких документов зависит от специфики организации.

В основе документального оформления выпуска готовой продукции лежат приемо-сдаточные накладные, акты и иные аналогичные документы, которыми подтверждаются производство готовой продукцией, ее приемка и сдача на склад. При этом в указанных документах учет выпускаемой готовой продукции должен вестись как в количественном исчислении, так и в стоимостном выражении. В качестве первичного учетного документа, подтверждающего передачу готовой продукции из производства в места хранения (на склад) может использоваться унифицированная форма накладной на передачу готовой продукции в места хранения (форма № МХ-18) (Постановлением Госкомстата от 09. 08.1999 № 66).

08.1999 № 66).

Для контроля движения готовой продукции на складе может быть заведена карточка складского учета, записи в которую производятся на основании приходно-расходных документов по движению готовой продукции. Для разработки такой карточки может использоваться форма унифицированной карточки учета материалов № М-17 (Постановление Госкомстата от 30.10.1997 № 71а).

Для документального оформления готовой продукции в части ее внутрискладского движения может применяться требование-накладная (форма № М-11). Этим документом может оформляться передача готовой продукции от одного МОЛ к другому. Для этих же целей организация может использовать накладную на внутреннее перемещение, передачу товаров, тары (форма № ТОРГ-13) (Постановлением Госкомстата от 25.12.1998 № 132).

Практика бухгалтерского учета в 1С:Бухгалтерии 8

Главная / Менеджмент / Практика бухгалтерского учета в 1С:Бухгалтерии 8 / Тест 14 Упражнение 1:Номер 1

Если в параметрах учетной политики организации установлено использование метода "директ-костинг" для списания управленческих расходов, какой бухгалтерской записью будут списываться такие расходы?

Ответ:

(1) Д20 К26

(2) Д90 К26

(3) Д26 К51

(4) Д26 К10

Номер 2

Если в параметрах учетной политики организации не установлено использование метода "директ-костинг" для списания управленческих расходов, какой бухгалтерской записью будут списываться такие расходы?

Ответ:

(1) Д20 К26

(2) Д26 К51

(3) Д90 К26

(4) Д26 К10

Номер 3

Выберите утверждение, которое наиболее правильно и полно характеризует использование счета 40 "Выпуск продукции (работ, услуг)" для целей бухгалтерского учета в типовой конфигурации 1С:Бухгалтерия 8?

Ответ:

(1) счет корреспондирует только со счетом 43, используется в методических целях.

(2) на этот счет списываются фактические затраты на производство продукции (Д20 К40), записью Д40 К43 отражается выпуск продукции по плановым ценам, в результате на счете 40 выявляется отклонение фактической себестоимости продукции от плановой. Плановые цены используются для учета выпуска продукции независимо от того, применяется ли данный счет.

(3) на этот счет списываются фактические затраты на производство продукции (Д40 К20), записью Д43 К40 отражается выпуск продукции по плановым ценам, в результате на счете 40 выявляется отклонение фактической себестоимости продукции от плановой. Плановые цены используются для учета выпуска продукции независимо от того, применяется ли данный счет.

(4) счет автоматически активируется при включении в 1С:Бухгалтерии опции учета выпуска продукции по плановой себестоимости. Служит для учета отклонений фактической себестоимости выпущенной продукции от плановой.

Упражнение 2:

Номер 1

Что можно настроить на вкладке "Спецификации" формы элемента справочника "Номенклатура"?

Ответ:

(1) вкладка позволяет сохранить инструкцию к выпускаемой продукции, которая будет автоматически распечатана для каждой выпущенной единицы продукции

(2) на этой вкладке можно настроить комплектацию элемента, то есть — набор других элементов справочника «Номенклатура» (с указанием размера их использования), из которых состоит объект, для которого задается спецификация.

(3) такой вкладки нет в форме элемента справочника «Номенклатура»

(4) вкладка нужна для указания планового количества выпускаемой продукции в текущем отчетном периоде, эти сведения используются для автоматического расчета плановой стоимости продукции

Номер 2

Как можно задать плановую цену для номенклатурной позиции, выпускаемой продукции?

Ответ:

(1) для этого нужно установить желаемый размер цены в окне «Настройка параметров учета», на вкладке «Производство»

(2) это можно сделать в форме элемента справочника «Номенклатура», на вкладке «Цены»

(3) это можно сделать, самостоятельно сформировав и заполнив документ «Установка цен номенклатуры» для нужной номенклатурной позиции

(4) плановая цена задается системой автоматически, на основе прогноза себестоимости продукции

Номер 3

Каковы особенности установки типа плановой цены, применяемой при оценке выпускаемой продукции, в 1С:Бухгалтерии 8?

Ответ:

(1) тип цен, который используется системой в качестве планового, должен обязательно содержать в своем название слово «план»

(2) нужно чтобы тип цен, используемых как плановые, был указан на закладке «Производство» окна «Настройка параметров учета». Название типа цены неважно

Название типа цены неважно

(3) тип плановых цен нужно устанавливать отдельно для каждой номенклатурной позиции выпускаемой продукции, в форме элемента справочника «Номенклатура»

Упражнение 3:

Номер 1

Какой документ используется для учета выпуска готовой продукции?

Ответ:

(1) требование-накладная

(2) счет-фактура

(3) отчет производства за смену

(4) инвентаризация незавершенного производства

Номер 2

Какой документ используется для учета отпуска материалов в производство?

Ответ:

(1) Требование-накладная

(2) Счет-фактура

(3) Отчет производства за смену

(4) Инвентаризация незавершенного производства

Номер 3

Каковы особенности использования документа "Инвентаризация незавершенного производства"?

Ответ:

(1) он используется для отражения в учете выпуска готовой продукции

(2) он используется для отпуска материалов в производство

(3) он используется для отражения в конфигурации информации о незавершенном производстве, его данные используются при расчете себестоимости продукции, он не формирует бухгалтерских записей

(4) он используется для отражения в конфигурации информации о незавершенном производстве, его данные используются при расчете себестоимости продукции, он формирует бухгалтерские записи вида Д20 К10

Упражнение 4:

Номер 1

Каковы особенности использования документа "Счет на оплату покупателю" в типовой конфигурации 1С:Бухгалтерия 8?

Ответ:

(1) документ формирует записи о признании выручки и списании себестоимости продукции в бухгалтерском учете

(2) документ можно использовать для формирования печатной формы счета, на его основе можно ввести документы Реализация товаров и услуг, Приходный кассовый ордер и другие

(3) документ позволяет полностью оформить операцию реализации продукции, без привлечения дополнительных документов

(4) документ формирует записи о погашении покупателем задолженности по поставленным ему товарам

Номер 2

Какой документ в типовой конфигурации 1С:Бухгалтерия 8 используется для отражения в учете факта реализации продукции покупателю?

Ответ:

(1) Счет-фактура выданный

(2) Реализация товаров и услуг

(3) Отчет производства за смену

(4) Счет на оплату покупателю

Номер 3

Какой документ в типовой конфигурации 1С:Бухгалтерия 8 предназначен для закрытия счетов учета производственных расходов и получения информации о фактической себестоимости выпущенной продукции в конце месяца?

Ответ:

(1) «Отчет производства за смену» с установленным параметром «Закрытие счетов 20, 23, 25, 26 и корректировка себестоимости выпуска»

(2) «Закрытие месяца» с установленным параметром «Закрытие счетов 20, 23, 25, 26 и корректировка себестоимости выпуска»

(3) «Инвентаризация незавершенного производства» с установленным параметром «Закрытие счетов 20, 23, 25, 26 и корректировка себестоимости выпуска»

(4) «Требование-накладная» с установленным параметром «Закрытие счетов 20, 23, 25, 26 и корректировка себестоимости выпуска»

Упражнение 5:

Номер 1

Какой бухгалтерской записью отражается списание себестоимости при реализации готовой продукции в бухгалтерском учете?

Ответ:

(1) Д62 К90

(2) Д90 К43

(3) Д90 К68

(4) Д51 К62

Номер 2

Какой бухгалтерской записью отражается признание выручки от реализации готовой продукции бухгалтерском учете?

Ответ:

(1) Д62 К90

(2) Д90 К43

(3) Д90 К68

(4) Д51 К62

Номер 3

Какой бухгалтерской записью отражается погашение покупателем задолженности за реализованную ему продукцию??

Ответ:

(1) Д62 К90

(2) Д90 К43

(3) Д90 К68

(4) Д51 К62

Упражнение 6:

Номер 1

Какие субконто используются для организации аналитического учета по счету 43 "Готовая продукция" (отметьте верные варианты)?

Ответ:

(1) Контрагенты

(2) Склады

(3) Подразделения

(4) Партии

(5) Номенклатура

Номер 2

Какие субконто используются для организации аналитического учета по счету 26 "Общехозяйственные расходы" (отметьте верные варианты)?

Ответ:

(1) Сотрудники организаций

(2) Подразделения

(3) Номенклатурные группы

(4) Партии

(5) Статьи затрат

Номер 3

Какие субконто используются для организации аналитического учета по счету 20 "Основное производство" (отметьте верные варианты)?

Ответ:

(1) Сотрудники организаций

(2) Подразделения

(3) Номенклатурные группы

(4) Партии

(5) Статьи затрат

Упражнение 7:

Номер 1

Какой План счетов используется в 1С:Бухгалтерии 8 для учета НДС?

Ответ:

(1) с использованием отдельного Плана счетов по учету НДС

(2) с использованием Плана счетов налогового учета

(3) с использованием бухгалтерского Плана счетов

(4) при учете НДС используются и налоговый и бухгалтерские планы счетов

Номер 2

Какой бухгалтерской записью отражается принятие к учету НДС по приобретенным ценностям?

Ответ:

(1) Д76 К68

(2) Д19 К60

(3) Д90 К68

(4) Д68 К19

(5) Д68 К76

Номер 3

Какой бухгалтерской записью отражается начисление НДС с аванса?

Ответ:

(1) Д76 К68

(2) Д19 К60

(3) Д90 К68

(4) Д68 К19

(5) Д68 К76

Упражнение 8:

Номер 1

Какой бухгалтерской записью отражается начисление НДС с продаж?

Ответ:

(1) Д76 К68

(2) Д19 К60

(3) Д90 К68

(4) Д68 К19

(5) Д68 К76

Номер 2

Какой бухгалтерской записью отражается принятие к вычету ранее начисленного НДС по авансам?

Ответ:

(1) Д76 К68

(2) Д19 К60

(3) Д90 К68

(4) Д68 К19

(5) Д68 К76

Номер 3

Какой бухгалтерской записью отражается принятие к вычету НДС по приобретенным ценностям?

Ответ:

(1) Д76 К68

(2) Д19 К60

(3) Д90 К68

(4) Д68 К19

(5) Д68 К76

Упражнение 9:

Номер 1

Для каких целей в типовой конфигурации 1С:Бухгалтерия 8 оформляют документ "Счет-фактура полученный"

Ответ:

(1) документ формируют при поступлении счета-фактуры от поставщика, для ввода в систему информации о нем

(2) документ всегда оформляется автоматически при создании документа «Поступление товаров и услуг»

(3) документ формируют при реализации товаров или услуг, для выдачи счета-фактуры покупателю

(4) документ всегда оформляется автоматически при создании документа «Реализация товаров и услуг»

Номер 2

Для каких целей в типовой конфигурации 1С:Бухгалтерия 8 оформляют документ "Счет-фактура выданный"

Ответ:

(1) документ формируют при поступлении счета-фактуры от поставщика, для ввода в систему информации о нем

(2) документ всегда оформляется автоматически при создании документа «Поступление товаров и услуг»

(3) документ формируют при реализации товаров или услуг, для внесения в систему информации о счете-фактуре, выданном покупателю

(4) документ всегда оформляется автоматически при создании документа «Реализация товаров и услуг»

Номер 3

В виде каких объектов системы в 1С:Бухгалтерии 8 реализованы журналы учета полученных и выданных счетов-фактур?

Ответ:

(1) в виде документов «Журнал учета выданных счетов-фактур» и «Журнал учета полученных счетов-фактур»

(2) в виде отчетов «Журнал учета выданных счетов-фактур» и «Журнал учета полученных счетов-фактур»

(3) в виде обработок «Журнал учета выданных счетов-фактур» и «Журнал учета полученных счетов-фактур»

(4) в виде справочников «Журнал учета выданных счетов-фактур» и «Журнал учета полученных счетов-фактур»

Упражнение 10:

Номер 1

Как сформировать Налоговую декларацию по НДС (выберите верные варианты)?

Ответ:

(1) с помощью отчета «Декларация по налогу на добавленную стоимость», который можно найти в общем списке отчетов (Сервис > Отчеты)

(2) с помощью ссылки «Декларация по НДС», которую можно найти в окне «Помощник по учету НДС»

(3) можно воспользоваться окном регламентированных отчетов (Отчеты > Регламентированные отчеты), выбрав там отчет с именем «НДС».

(4) 1С:Бухгалтерия 8 не поддерживает формирование Налоговой декларации по НДС

Номер 2

Откуда берутся данные для непосредственного, без дополнительной обработки информации, формирования "Книги покупок" и "Книги продаж"?

Ответ:

(1) из регистров накопления «НДС Продажи» и «НДС Покупки»

(2) из счетов-фактур

(3) из регистра накопления «НДС начисленный»

(4) из документов «Формирование записей книги покупок» и «Формирование записей книги продаж»

Номер 3

В виде каких объектов системы в 1С:Бухгалтерии 8 реализованы "Книга покупок" и "Книга продаж"?

Ответ:

(1) в виде документов «Книга покупок» и «Книга продаж»

(2) в виде отчетов «Книга покупок» и «Книга продаж»

(3) в виде обработок «Книга покупок» и «Книга продаж»

(4) в виде справочников «Книга покупок» и «Книга продаж»

Упражнение 11:

Номер 1

Налоговый учет по налогу на прибыль ведется в 1С:Бухгалтерии 8…

Ответ:

(1) в том же плане счетов, который используется для ведения налогового учета

(2) в том же плане счетов, который используется для ведения бухгалтерского учета

(3) в регистрах подсистемы учета налога на прибыль организаций, не используя какого-либо плана счетов

(4) с помощью документов подсистемы учета налога на прибыль организаций, не используя регистры или планы счетов

Номер 2

Для чего в 1С:Бухгалтерии 8 используют регистр сведений "Соответствие счетов БУ и НУ"

Ответ:

(1) такого регистра в 1С:Бухгалтерии 8 нет

(2) он хранит данные, которые позволяют вычислять разницу между налоговой и бухгалтерской прибылью

(3) с его помощью устанавливают соответствия между счетами бухгалтерского и налогового плана счетов

(4) в нем хранятся типовые проводки, которые используются для целей учета налога на прибыль

Номер 3

Каково назначение счета "ПВ"?

Ответ:

(1) этот счет используется в плане счетов бухгалтерского учета для отражения операций поступления и выбытия имущества, работ, услуг, прав

(2) этот счет применяется для бухгалтерского учета ОНО

(3) этот счет используется в плане счетов налогового учета для отражения операций поступления и выбытия имущества, работ, услуг, прав

(4) этот счет используется для учета постоянных и временных разниц в бухгалтерском учете

Упражнение 12:

Номер 1

Как можно получить отчеты по счетам налогового учета?

Ответ:

(1) воспользовавшись стандартными бухгалтерскими отчетами, так как счета налогового учета — это лишь часть бухгалтерского плана счетов

(2) воспользовавшись отчетами, специально предназначенными для формирования информации по таким счетам. Они содержат в названии уточнение, например: «Оборотно-сальдовая ведомость (налоговый учет)»

Они содержат в названии уточнение, например: «Оборотно-сальдовая ведомость (налоговый учет)»

(3) такие отчеты в системе не предусмотрены, информацию по учету налога на прибыль можно проанализировать лишь по данным регистров налогового учета

Номер 2

Что и где учитывают по виду учета "ВР" в типовой конфигурации 1С:Бухгалтерия 8

Ответ:

(1) временные разницы в оценке активов и обязательств в плане счетов бухгалтерского учета

(2) временные разницы в оценке активов и обязательств в плане счетов налогового учета

(3) временные разницы в оценке активов и обязательств в регистре сведений «Соответствие счетов БУ и НУ»

(4) временные разницы в оценке активов и обязательств в планах счетов налогового и бухгалтерского учета

Номер 3

Что и где учитывают по виду учета "ПР" в типовой конфигурации 1С:Бухгалтерия 8?

Ответ:

(1) постоянные разницы в оценке активов и обязательств в плане счетов бухгалтерского учета

(2) постоянные разницы в оценке активов и обязательств в плане счетов налогового учета

(3) постоянные разницы в оценке активов и обязательств в планах счетов налогового и бухгалтерского учета

(4) постоянные разницы в оценке активов и обязательств в регистре сведений «Соответствие счетов БУ и НУ»

Упражнение 13:

Номер 1

Какой бухгалтерской записью в типовой конфигурации 1С:Бухгалтерия 8 отражают признание ПНО?

Ответ:

(1) Д68. 04.2 К77

04.2 К77

(2) Д99.02.3 К68.04.2

(3) Д99.02.1 К68.04.2

(4) Д68.04.2 К99.02.3

(5) Д09 К68.04.2

(6) Д68.04.2 К99.02.1

Номер 2

Какой бухгалтерской записью в типовой конфигурации 1С:Бухгалтерия 8 отражают признание ПНА?

Ответ:

(1) Д68.04.2 К77

(2) Д99.02.3 К68.04.2

(3) Д99.02.1 К68.04.2

(4) Д68.04.2 К99.02.3

(5) Д09 К68.04.2

(6) Д68.04.2 К99.02.1

Номер 3

Какой бухгалтерской записью в типовой конфигурации 1С:Бухгалтерия 8 отражают признание ОНА?

Ответ:

(1) Д68. 04.2 К77

04.2 К77

(2) Д99.02.3 К68.04.2

(3) Д99.02.1 К68.04.2

(4) Д68.04.2 К99.02.3

(5) Д09 К68.04.2

(6) Д68.04.2 К99.02.1

Упражнение 14:

Номер 1

Какой бухгалтерской записью в типовой конфигурации 1С:Бухгалтерия 8 отражают условный доход по налогу на прибыль?

Ответ:

(1) Д68.04.2 К77

(2) Д99.02.3 К68.04.2

(3) Д99.02.1 К68.04.2

(4) Д68.04.2 К99.02.2

(5) Д09 К68.04.2

Номер 2

Какой бухгалтерской записью в типовой конфигурации 1С:Бухгалтерия 8 отражают условный расход по налогу на прибыль?

Ответ:

(1) Д68.04.2 К77

(2) Д99. 02.3 К68.04.2

02.3 К68.04.2

(3) Д99.02.1 К68.04.2

(4) Д68.04.2 К99.02.3

(5) Д09 К68.04.2

(6) Д68.04.2 К99.02.1

Номер 3

Какой бухгалтерской записью в типовой конфигурации 1С:Бухгалтерия 8 отражают признание ОНО?

Ответ:

(1) Д68.04.2 К77

(2) Д99.02.3 К68.04.2

(3) Д99.02.1 К68.04.2

(4) Д68.04.2 К99.02.3

(5) Д09 К68.04.2

(6) Д68.04.2 К99.02.1

Упражнение 15:

Номер 1

Как можно проверить правильность ведения учета в организации (отметьте верные варианты)?

Ответ:

(1) воспользовавшись обработкой «Экспресс-проверка ведения учета»

(2) воспользовавшись отчетом «Анализ состояния бухгалтерского учета»

(3) воспользовавшись отчетом «Список/кросс-таблица» для анализа состояния регистров

(4) воспользовавшись отчетом «Анализ состояния налогового учета по налогу на прибыль»

Номер 2

Какой документ осуществляет закрытие года?

Ответ:

(1) документ «Закрытие года»

(2) документ «Закрытие месяца» за декабрь

(3) документ «Закрытие квартала» за четвертый квартал

(4) документ «Закрытие счетов в конце года»

Номер 3

Для чего в 1С:Бухгалтерии 8 предназначена обработка "Календарь бухгалтера" (укажите верные варианты)?

Ответ:

(1) для ввода дат в соответствующие поля ввода в документах

(2) для информирования бухгалтера о сроках предоставления отчетности

(3) для информирования бухгалтера о сроках налоговых платежей

(4) для ведения списка дел бухгалтера, который бухгалтер заполняет самостоятельно

Пошаговый учет готовой продукции в 1С 8.

3

3Производственные предприятия, которые выбрали для своей основной деятельности непосредственно изготовление готовой продукции или полуфабрикатов, сталкиваются с задачей отражения и регистрации таких хозяйственных процессов в регламентированном учете. В этой статье мы предлагаем пошаговую инструкцию учета производства и выпуска готовой продукции 1С 8.3 с помощью конфигурации «1С:Бухгалтерия предприятия, редакция 3.0».

Шаг 1: проверяем производственную функциональность

Для начала, убедимся, что наша конфигурация позволяет вести учет выпуска готовой продукции в 1С 8.3.

В «Администрировании» в настройках перейдем по ссылке «Функциональность».

Рис.1 ФункциональностьНас интересуют функциональные возможности системы по учету производства, которые можно найти на соответствующей закладке.

Рис.2 Функциональные возможности системы по учету производстваВидим, что в этой части функции используются и не могут быть выключены. На этом первый шаг считаем выполненным. Если функционал программы в части производственного учета вызвал у вас вопросы, обратитесь на нашу линию консультаций 1С 8, мы с радостью вам поможем.

Шаг 2: настраиваем учетную политику

Настройка реализуется также в главном меню системы из раздела «Главное», подраздел «Настройки», гиперссылка «Учетная политика».

Рис.3 Учетная политикаУчетная политика настраивается для конкретной организации, затем обращаем внимание на виды деятельности для счета 20 и устанавливаем флаг учета выпуска товаров.

Рис.4 Виды деятельности для счета 20Обратите внимание! Внизу рисунка имеются три дополнительные опции, которые также влияют на наш способ учета:

- Учет отклонений – включение этого флага означает использование в учете счета 40 «Выпуск продукции (работ, услуг)»;

- В части полуфабрикатов – включение этого флага означает учет многопередельного производства и требует установки последовательности переделов;

-

Услуги собственным подразделениям – включение этого флага означает учет встречного выпуска, и требует настройки регистра «Встречный выпуск», чтобы не допустить зацикливания расчета себестоимости товаров.

Мы рассматриваем вариант без применения счета 40, встречных выпусков и полуфабрикатов.

Данный шаг завершен, необходимые настройки политики мы выполнили.

Бесплатная

консультация

эксперта

Елена Мамукова

Консультант

Спасибо за Ваше обращение!

Специалист 1С свяжется с вами в течение 15 минут.

Шаг 3: регистрируем выпуски по плановой себестоимости

В главном меню системы раздел «Производство» отвечает за учет производственных процессов, а непосредственно выпуску посвящен отдельный подраздел.

Рис.5 Учет производственных процессов- Требование-накладная – позволяет регистрировать передачу материалов в производство или любое другое списание их на затраты. Выпуск можно зарегистрировать без него, но это зависит от постановки производственного бизнес-процесса;

- Отчет производства за смену – регистрирует выпуск по плановой с/с и одновременно списать материалы на производство.

Разберем подробно работу с отчетом производства за смену.

Создадим новый документ и заполним его с учетом выпуска одного вида товаров по простой производственной спецификации.

Рис.6 Создадим новый документВ шапке кроме названия фирмы и склада, откуда берется материал и куда помещаются выпущенные товары, потребуется указать счет затрат и производственное подразделение затрат.

Для заполнения табличной части в систему должны быть внесены показатели в номенклатурный справочник, в которых будет содержаться информация о разновидностях выпускаемых товаров.

Рис.7 Разновидности выпускаемых товаров

Карточка номенклатуры обязательно должна иметь вид «Продукция». Для обособленного учета на счете затрат основного производства необходимо заполнить номенклатурную группу. Для списания материалов на выпущенную продукцию автоматом требуется заполнение спецификации, которую можно создать непосредственно из этой карточки.

Следующее наше действие занести в табличку «Продукции», количество выпуска, проставить плановую цену, спецификацию. Строки «Счет учета» и «Номенклатурная группа» заполнятся автоматом по данным карточки номенклатуры.

Для списания материалов и внесения их в состав с/с заполняется закладка «Материалы». При наличии спецификации заполнение произойдет автоматически по кнопке «Заполнить».

Рис.9 МатериалыЗакончить данный шаг учета следует проведением созданной формы. Сформированные этим проводки отражают учет производства и выпуска готовой продукции в 1С 8.3.

Рис.10 Проводки, отражающие учет производства и выпуска готовой продукцииАнализируя проводки, видим, что по кредиту счета 20 отражена плановая стоимость, а по дебету 20 счета собраны фактические затраты. Для корректного расчета нужно понять фактическую себестоимость готовых товаров.

Шаг 4: рассчитываем фактическую себестоимость продукции

Перед расчетом фактической с/с в системе должны быть отражены все необходимые затраты по счету основного производства. Кроме сырья, это может быть зарплата рабочих, амортизация оборудования, прочие расходы. Этот расчет запускается через «Закрытие месяца».

Рис.11 Закрытие месяцаРасчет текущего возможен при выполненных расчетах предыдущих периодов.

Рис.12 Расчет текущего периодаЕсли закрытие периода выполнено без ошибок, то все операции отражаются зеленым цветом. Для проверки расчета себестоимости посмотрим, какие проводки сформировались по закрытию затратных счетов. Для этого выберем соответствующую операцию «Показать проводки».

Рис.13 Проверка расчета себестоимости Рис.14 Проводки по закрытию затратных счетов

Расчетом произведена корректировка выпуска, это отражено в первой проводке. Проводка формирует сторнировочную запись, т.к. плановая себестоимость оказалась больше фактических затрат.

Шаг 5: анализируем отчеты по фактической себестоимости товаров

В завершение нам осталось сделать бухотчеты по счетам затрат и готовым товарам. Ранее, в нашем примере, мы не отражали незавершенное производство, допустив, что вся продукция выпущена на склад и в цехах предприятия не осталось не переработанного сырья. Это означает, что сальдо счета основного производства должно быть нулевым, а фактическая себестоимость выпуска сформировалась на счете готовых товаров.

Рис.15 Отчеты по фактической себестоимости товаровВидим, что счет 20 закрыт.

Рис.16 Фактическая себестоимость выпуска равна оборотам по счету 20Фактическая себестоимость выпуска равна оборотам по счету 20.

Расчет произведен корректно. Следующим этапом станет учет реализации готовой продукции в 1С 8.3. Если у вас остались вопросы по учету готовой продукции, обратитесь к нашим специалистам по обслуживанию программы 1С, мыс радостью вам поможем.

Топ-40 бухгалтерских терминов | Сенсиба Сан Филиппо

Часто может казаться, что бухгалтерский учет — это отдельный язык. С таким количеством фраз, сокращений и организаций, которые нужно распознать, мы создали шпаргалку из 40 наиболее часто используемых бухгалтерских фраз, которые стоит знать.

1. Дебет : учетная запись для записи операции, в которой происходит либо увеличение активов и расходов, либо уменьшение обязательств, капитала и выручки.

2.Кредит : бухгалтерская запись для записи операции, в которой наблюдается либо увеличение обязательств, капитала и доходов, либо уменьшение активов и расходов.

3. Метод двойной записи : метод регистрации операций, при котором каждая операция вводится на один или несколько счетов. Дебетование счета должно равняться кредитам счета.

4. Кассовый учет : Метод бухгалтерского учета, при котором доходы и расходы учитываются при их получении и выплате.

5. Учет по методу начисления : Метод бухгалтерского учета, который отражает доходы, когда они заработаны, и расходы, когда они понесены, а не только в тех периодах, когда денежные средства получены или выплачены компанией.

6. GAAP : общепринятые принципы бухгалтерского учета. GAAP представляет собой набор правил, соглашений и процедур, установленных Советом по стандартам финансового учета (FASB) для определения общепринятой практики бухгалтерского учета в Соединенных Штатах.

7.Собственный капитал : Равно превышению активов над обязательствами.

8. Балансовая стоимость : Сумма, отображаемая активом или обязательством в балансе компании.

9. Рыночная стоимость : сумма, которую инвесторы готовы заплатить за акцию на открытом рынке.

10. Привилегированные акции : Тип акционерного капитала, дающий определенные преимущества перед обыкновенными акциями, например, приоритетное требование на дивиденды и активы.

11.Простые акции : Стоимость, присвоенная выпущенным акциям компании. Этот тип акционерного капитала не имеет преференций, например, с точки зрения дивидендов или прав голоса.

12. Банковская сверка : сравнение баланса, указанного в банковской выписке, и баланса кассового счета в главной бухгалтерской книге компании. Выявлены и исследованы различия.

13. Списание : Отнесение актива на счет расходов или убытков.

14.Безнадежная задолженность : Часть счета, ссуды или векселя, считающаяся безнадежной.

15. Условное обязательство : потенциальное обязательство, возникающее в результате прошлой операции или последующего события.

16. Оценка : Увеличение стоимости актива, такого как акции, облигации или недвижимость.

17. Амортизация : Расчетный резерв на износ актива в течение его предполагаемого срока полезного использования.

18. Амортизация : Распределение стоимости нематериального актива в течение периода времени.

19. Остаточная стоимость : Цена продажи, присвоенная списанным основным средствам или товарам, которые не могут быть проданы через обычные каналы.

20. Актив : то, чем владеет компания, например, любой материальный или нематериальный объект, имеющий экономическую ценность, полезную для владельца.

21. Ответственность : То, что компания должна, или долги или финансовые обязательства компании.

22. Собственный или акционерный капитал : Доля собственности в корпорации в форме обыкновенных или привилегированных акций.Равно сумме активов за вычетом общей суммы обязательств.

23. Оплаченный капитал : Часть акционерного капитала, внесенная акционерами, в отличие от капитала, возникающего в результате прибыльных операций.

24. Выручка : Деньги, полученные компанией за проданные товары или предоставленные услуги.

25. Расходы : фиксированные, переменные или начисленные затраты, которые компания несет в ходе своей деятельности.

26. Чистая прибыль : Чистая прибыль или прибыль компании, равная общей выручке за вычетом общих расходов.

27. Главная книга : финансовая запись, содержащая все счета активов, пассивов, собственного капитала, доходов и расходов.

28. Вспомогательная книга : финансовая запись, содержащая сведения для поддержки контрольного счета главной книги.

29. Пробный баланс : финансовая запись, в которой перечисляются и сравниваются итоговые суммы дебетовых и кредитовых сальдо в главной книге для проверки их эквивалентности.

30.План счетов : полный список всех счетов в главной книге организации.

31. Бухгалтерский баланс : финансовый отчет, в котором резюмируются активы, обязательства и собственный капитал владельцев или акционеров компании на определенный момент времени.

32. Отчет о прибылях и убытках : Финансовый отчет, который используется для обобщения результатов деятельности компании, показывая доходы и расходы за определенный период времени, например, ежемесячно, ежеквартально или ежегодно. Также известен как Отчет о доходах.

Также известен как Отчет о доходах.

33. Отчет о движении денежных средств : финансовый отчет, показывающий приток и отток денежных средств от операционной, инвестиционной и финансовой деятельности.

34. Дебиторская задолженность : Деньги, которые клиент должен компании за продукты и услуги, которые были предоставлены в кредит.

35. Кредиторская задолженность : Деньги, которые компания должна своим кредиторам за поставленные товары или услуги, которые были приобретены в кредит.

36. Фиксированные затраты : Затраты, которые остаются постоянными в пределах определенного диапазона деятельности, объема или периода времени.

37. Переменные затраты : Затраты, которые изменяются прямо пропорционально изменениям в производственной продукции.

38. Сборник : Представление данных финансовой отчетности без заверения бухгалтера в соответствии с ОПБУ.

39. Обзор : Бухгалтерские услуги, обеспечивающие некоторую уверенность в надежности финансовой информации.Тем не менее, это не предполагает, что CPA проводит экспертизу в соответствии с GAAP.

40. Аудит : профессиональная проверка финансовой отчетности компании CPA для определения того, что отчет был представлен достоверно и подготовлен с использованием GAAP.

Есть вопросы? Мы здесь, чтобы помочь. Свяжитесь с нами по телефону 925.271.8700 или [email protected].

Топ 40 сокращений по бухгалтерскому учету Знать

Это правда, часто может казаться, что у бухгалтеров есть свой язык.Общайтесь со своим бухгалтером и финансовым отделом, как профессионал, с помощью нашего Списка 40 лучших сокращений бухгалтерского учета.

1. A&A — Аудит и подтверждение

2. AR — Дебиторская задолженность

3. ASU — Обновление стандартов бухгалтерского учета

4. AP — Счета к оплате

5. ASB — Совет по стандартам аудита

6. Big 4 — Традиционно четыре крупнейших CPA-фирмы в мире: PwC, Deloitte, EY и KPMG

Big 4 — Традиционно четыре крупнейших CPA-фирмы в мире: PwC, Deloitte, EY и KPMG

7.BV — Оценка бизнеса

8. CPA — сертифицированный бухгалтер

9. CAQ — Центр качества аудита

10. Финансовый директор — Финансовый директор

11. COO — Главный операционный директор

12. COGS — Себестоимость проданных товаров

13. C2B — Потребитель — бизнес

14. ЦП — Стоимость единицы

15. CR — Кредит

16.DR — Дебетовая

17. ERP — Планирование ресурсов предприятия

18. FASB — Совет по стандартам финансового учета

19. FinREC — Исполнительный комитет по финансовой отчетности

20. GL — Главная книга

21. GAAP — Общепринятые принципы бухгалтерского учета

22. GAAS — Общепринятые стандарты аудита

23. GP — Валовая прибыль

24.IPO — первичное публичное размещение

25. IASB — Совет по международным стандартам финансовой отчетности

26. МСФО — Международные стандарты финансовой отчетности

27. LOR — Ответные письма — экспертная оценка

28. ООО — Общество с ограниченной ответственностью

29. PAT — Прибыль после налогообложения

30. PBT — Прибыль до налогообложения

31. PR — Заявка на закупку

32.PCC — Совет частной компании

33. PRB — экспертная комиссия

34. Прибыли и убытки — Отчет о прибылях и убытках

35. PCAOB — Совет по надзору за бухгалтерским учетом публичных компаний

36. PA — бухгалтер

37. SOC — Контроль сервисной организации

38. SEC — Комиссия по ценным бумагам и биржам

39. SOX — Сарбейнс — Оксли

40. НДС — Налог на добавленную стоимость

НДС — Налог на добавленную стоимость

Лучшие бухгалтерские фирмы | Бухгалтерский учет сегодня

Недавний поиск в архивах напомнил нам, что «Бухгалтерский учет сегодня» уже почти 30 лет составляет рейтинг лучших фирм в этой профессии. И простого беглого взгляда на имена в этих старых списках — многие из них давно исчезли или сохранились только в качестве начального в гораздо более крупном конгломерате фирм — достаточно, чтобы доказать, что изменения являются постоянными.

Профессия не сидит на месте; если бы это было так, не было бы необходимости в подобных списках.Они служат для того, чтобы сделать снимок происходящих изменений и, если нам повезет, уловить тенденцию.

Показательный пример: продолжающийся рост числа неакционерных партнеров. Как мы отмечали в прошлом году, мы отвечали на вопросы от фирм-кандидатов о том, следует ли включать неакционерных партнеров в их итоговые показатели, поэтому мы начали просить фирмы сообщать об обоих типах партнеров отдельно. За два года сбора этих цифр мы уверены, что можем предоставить единую цифру партнера для каждой фирмы, которая сочетает в себе долевых и неакционерных партнеров, а также процентное изменение по сравнению с предыдущим годом.Конечно, не у всех фирм есть партнеры, не связанные с акционерным капиталом, и все же другие отметили, что они сообщили только общую сумму, но многие из них делают это и были готовы к дифференциации. В этом году мы не сообщаем о разбивке по отдельным фирмам, но мы поделимся агрегированными разбивками по различным категориям в Интернете и в других отчетах позже в этом году.

А пока вот несколько примечаний о том, как читать текущий отчет:

- Если не указано иное, выручка — это чистая выручка. Кроме того, если не указано иное, доходы, офисы и персонал относятся к U.Только С.

- «Всего сотрудников» — это партнеры, профессионалы и весь другой персонал, включая владельцев.

- Если две фирмы сообщили о равной выручке, более высокий рейтинг получила фирма с более высоким процентом увеличения выручки.

- «MAS» означает «управленческие консультационные услуги» — или консалтинг, как сейчас все называют.

Как всегда, этот отчет был бы невозможен без преданности делу нашей редакции — без их усердной работы мы не смогли бы представить вам Класс 100 лучших фирм и региональных лидеров 2019 года.Наслаждаться!

Нажмите здесь, чтобы загрузить PDF

40 анекдотов о бухгалтерском учете, которые оживят ваш день

, по мнению руководителей бухгалтерского учетаТеперь, когда налоговый сезон закончился, у бухгалтеров , наконец, есть место, чтобы расслабиться и провести день на пляже — или продолжить работу (что бы ни делало вас счастливее). Мы знаем, как усердно вы работаете, и хотели собрать ресурс, чтобы дать вам столь необходимый и заслуженный перерыв.Вот, по мнению автора, 9 бухгалтерских шуток, которые оживят ваш день:

Наши любимые анекдоты о бухгалтерском учете

- Добро пожаловать в бухгалтерию, где все на счету.

- Где находятся счета бездомных? В налоговом убежище .

- Штраф — это налог за неправильные поступки. Налог — это штраф за хорошую работу.

- Как вы называете бухгалтера с мнением? Аудитор.

- Как бухгалтер Санты оценивает свои сани? Чистая приведенная стоимость .

- Почему бухгалтеры такие крутые, спокойные и собранные? У них сильный внутренний контроль .

- Как вы называете пробный баланс, который не балансирует? Поздняя ночь.

- Чем страдают бухгалтеры, чего не страдают обычные люди? Амортизация.

- Говорят, что в жизни неизбежны две вещи: смерть и налоги.По крайней мере, смерть случается только один раз!

- Есть два шага к созданию успешного бухгалтерского бизнеса:

- Не рассказывайте им все, что знаете.

- [отредактировано]

- Не рассказывайте им все, что знаете.

- Для каждой возникшей налоговой проблемы есть простое, простое и неправильное решение.

- Что говорит бухгалтер, садясь в поезд? Не забывайте о GAAP.

- Как узнать, что у бухгалтера выходной? Он приходит после 8 утра и без галстука!

- Сколько бухгалтеров нужно, чтобы вкрутить лампочку? Сколько всего потребовалось в прошлом году?

- Как вы называете финансового контролера, который всегда работает во время обеда, берет двухдневный отпуск каждые три года, работает каждые выходные и остается до 22:00 каждую ночь? Ленивый.

- Как вы называете бухгалтера без таблицы? Потерян.

- Что бухгалтеры больше всего любят в выходные? Им разрешается носить повседневную одежду на работе!

- Дети могут не облагаться налогом, но они все равно облагаются налогом.

- Почему скунсы не должны платить налоги? У них только один запах.

- Почему бухгалтеры становятся хорошими любовниками? Они молодцы с цифрами!

- Что делают актуарии, чтобы оживить свои вечеринки? Пригласите бухгалтера.

- Это мир начислений.

- Вы слышали о каннибале CPA? Он атакует руку и ногу!

- Вы слышали про веселого бухгалтера? Я тоже.

- Если жена бухгалтера не может спать, все, что она должна сказать, — это: «Дорогой, расскажи мне о своем дне на работе».

- Как вы называете бухгалтера без калькулятора? Одинокий.

- Как узнать, экстраверт ли бухгалтер? Он смотрит на вашу обувь, когда разговаривает с вами, вместо того, чтобы смотреть на свою.

- Чем отличаются юристы от бухгалтеров? Бухгалтеры знают, что они скучные.

- Какие хлопья у бухгалтера больше всего нравятся? Пост!

- Вы когда-нибудь задумывались, почему она называется формой 1040? За каждые заработанные 50 долларов вы получаете 10 долларов, а они — 40 долларов.

- Как бухгалтерам удается избежать долгов? Они учатся действовать в соответствии с их заработной платой.

- Женщина обратилась к врачу, который сказал ей, что ей осталось жить всего 6 месяцев.

«Боже мой!» сказала женщина. «Что мне делать?»

«Выходи за бухгалтера», — предложил доктор.

«Почему?» спросила женщина. «Это заставит меня жить дольше?»

«Нет», — ответил врач. «Но это будет ПОКАЗАТЬСЯ дольше». - Бухгалтер плохо спит и идет к врачу. «Доктор, я просто не могу заснуть по ночам», — говорит он. «Вы пробовали считать овец?» спрашивает доктор. «Вот в чем проблема — я делаю ошибку, а затем три часа пытаюсь ее найти.

— через Николь Морфорд из LifeHealthPro - Что такое бухгалтер? Тот, кто решает проблему, о которой вы не знали, способом, которого вы не понимаете. –Via Groco

- Что такое хороший налоговый бухгалтер? Тот, у кого есть лазейка, названная в его честь.

- Почему некоторые бухгалтеры решают стать актуариями? Они находят бухгалтерский учет слишком увлекательным.

- Что думает бухгалтер о разгромлении своего гостиничного номера? Отказ заполнять гостевую карточку комментариев.

«Не забудьте сообщить IRS о своей настоящей работе, а не говорить, что вы работаете в сфере финансов, как вы это делаете, чтобы произвести впечатление на свиданий».

— через Someecards

«Я мог бы быть более впечатлен вашей работой в индустрии финансовых услуг, если бы имел самое туманное представление о том, чем вы на самом деле занимаетесь».

— через Someecards

«Получение новой работы — отличный способ не лгать о том, что вы делаете.”

— через Someecards

Мы упускаем какие-нибудь смешные анекдоты о бухгалтерском учете?В отделе бухгалтерского учета мы знаем, что бухгалтеры могут обладать отличным чувством юмора! Какую хорошую шутку вы слышали в последнее время? Поделитесь своими мыслями в разделе комментариев ниже или, если вы работаете в сфере бухгалтерского учета и заинтересованы в новой полезной должности, просмотрите наши текущие вакансии в области бухгалтерского учета.

Автор

Принципы бухгалтерского учета

Мы руководители бухгалтерского учета — лидер в области финансов и бухгалтерского учета.Фактически, с 2010 года мы являемся частью Adecco Group, компании Global 500 и лидера в сфере кадровых услуг по всему миру. Но это не штатное расписание. Мы придерживаемся совершенно другого подхода, чем большинство кадровых агентств. Подход, ориентированный на людей. Мы верим в построение реальных отношений как с нашими клиентами, так и с нашими кандидатами. Мы хотим понять потребности обеих сторон.

Опубликовано в УДОВОЛЬСТВИЕ | Оставить комментарийБудет ли автоматизирован учет? Узнайте о преимуществах

Если вы бухгалтер, вы можете быть обеспокоены тем, что бухгалтерский учет будет автоматизирован и может заменить часть вашей работы и навыков, которыми вы обладаете.

Но не о чем беспокоиться.

Вы действительно должны быть под напряжением.

По мере того, как ваш бизнес будет улучшаться, чтобы стать сильнее в посткризисной экономике, у вас будет возможность испытать волну новой и интересной работы, развития навыков и карьерного роста.

Возможности для стимулирующего трудаВ эту новую экономическую эпоху вы испытаете одни из самых стимулирующих дней в своей бухгалтерской карьере. Перейдя от бумажной работы к реальной стоимости, у вас будет больше времени, чтобы стратегически подумать о способах улучшения баланса вашей компании.

Вы станете еще более уважаемым корпоративным лидером, направляя компанию к более процветающему будущему.

Будет ли автоматизирован учет?Все эти возможности появляются из-за того, что вам не придется тратить время на процессы автоматизации кредиторской задолженности, а также из-за чрезвычайных экономических изменений и возможностей, которые открываются перед вами сейчас.

Экономические изменения сегодня как никогда влияют на деловой мир. Рынки находятся в постоянном движении. Денежные потоки сильно различаются в зависимости от отрасли. Стратегии пересматриваются. А финансы корпораций нуждаются в тщательной оценке и умном понимании для повышения ценности бизнеса и результатов.

Убухгалтеров есть навыки, чтобы помочь со всеми этими изменениями, как у бизнес-консультантов, финансовых аналитиков и специалистов по внутреннему контролю.

Вот более подробная информация о каждом из них:

1. Бухгалтеры являются бизнес-консультантамиУ вас будет гораздо больше времени, чтобы пообщаться с владельцами вашего бизнеса и клиентами в качестве бизнес-консультанта, предлагая идеи о том, как укрепить баланс вашей компании и помочь ей добиться более высоких результатов.

«Роль бизнес-консультанта принесет более 80% дохода бухгалтера, поскольку бухгалтеры могут добавить огромную ценность, зная факты», — сказал Роб Никсон, всемирно известный эксперт в области бухгалтерского учета, в журнале «Предприниматель». .com статья под названием «Могут ли компьютеры заменить бухгалтеров-специалистов?» Мы сомневаемся, что они смогут.

Как бизнес-консультант с автоматизированным бухгалтерским учетом, вы сможете тратить больше времени на анализ и интерпретацию большего количества данных для принятия более эффективных бизнес-решений.

У вас будет возможность увидеть полную картину того, какая информация хранится в вашей компании и как ее можно использовать для более разумных инвестиций, поиска новых путей роста и повышения эффективности. У вас также будет больше времени, чтобы сосредоточиться на налоговом консалтинге, решениях о льготах и корпоративных слияниях.

«Ценность наличия бухгалтера — внештатного или штатного — заключается не в вводе данных, а в том, что он может добавить к вашему бизнесу», согласно отчету в SmartCompany, публикации для растущих компаний.«Хороший бухгалтер выступает в качестве стратегического партнера в вашем бизнесе, предлагая понимание финансовых показателей».

Умные способы сэкономить деньги и увеличить доходыКак стратегический бизнес-консультант, у вас будет больше времени, чтобы определить разумные способы экономии денег или увеличения продаж, составить достоверные прогнозы доходов и ответить на вопросы коллег по бизнесу, например Насколько хорош мой внутренний контроль? выйти из бизнеса? или Где мы можем снизить расходы?

Отвечая на эти вопросы, вы внесете свой вклад в рост и стратегическое позиционирование своей компании, а также предоставите информацию руководителям и отделам всего бизнеса.

2. Финансовый аналитикКак финансовый аналитик, у вас будет доступ к финансовой информации на информационных панелях, которые есть у немногих в компании, которые дадут вам полное представление о том, как обстоят дела в компании.

Видя всю корпоративную финансовую картину, вы сможете обнаружить ранние предупреждающие признаки потенциальных проблем и возможности изменить направление.

В динамичной посткризисной экономике существует высокий спрос на бухгалтеров, обладающих навыками финансового анализа, которые могут внимательно следить за финансовыми взлетами и падениями, фиксировать всплески и замедления продаж и сигнализировать о рисках, связанных с идентификацией.

Выявление аномалий и изменений в бизнес-процессахНа этой должности финансового аналитика у вас также будет больше времени для изучения финансовых панелей индикаторов и выполнения того, чему вас научили хорошо: выявлять финансовые тенденции, исключения и выбросы. Например, вы сможете выявить аномалии, такие как поставщики, которые создают риск для вашего бизнеса.

У вас есть время для выявления мошеннических финансовых операций. Вы сможете обнаружить подозрительные транзакции и необычные денежные переводы — часто это наводка на схему отмывания денег.

Проверка показателей финансовой деятельности и устранение проблемС точки зрения производительности, автоматизировав учет, вы сможете проверять ключевые показатели эффективности своей компании, видеть, достигаются ли эти цели, и вносить коррективы, чтобы убедиться в этом.

Одним из индикаторов будет количество денежных средств, имеющихся в наличии у вашей компании. Вы сможете улучшить мониторинг уровня денежных средств и составить планы расходов, чтобы убедиться, что у вашей компании достаточно денег, чтобы справиться с дальнейшими финансовыми потрясениями.

С точки зрения затрат вы сможете выявить ненужные расходы и порекомендовать их сократить. Вы также сможете улучшить свой мониторинг бюджетов, уровня энергопотребления и укомплектования персоналом.

Стратегии заимствованияВаша финансовая проницательность даст вам доступ к информации о ваших обязательствах и о том, как вы управляете своим денежным потоком. Исходя из этого, вы можете создавать способы снижения затрат по займам.