Счет 41 в бухгалтерском учете в 2020 и 2021 году

Товары — это товарно-материальные ценности, приобретенные у сторонних организаций или физических лиц, которые предназначены для дальнейшей продажи. Такие ТМЦ подлежат отдельному учету на специальных бухгалтерских счетах. Об особенностях учета товаров расскажем в нашей статье.

Счет 41 «Товары»

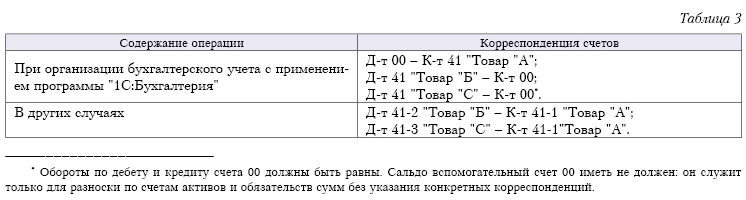

Пунктом 2 ПБУ 5/01 установлено, что материально-производственные запасы, подлежащие дальнейшей реализации, следует отражать на специальном счете 41 в бухгалтерском учете. Также в Приказе Минфина № 94н определено, что данный бухгалтерский счет используется преимущественно организациями, основной вид деятельности которых — торговля и общественное питание. Однако запрета для использования этого счета другими компаниями нет.

41 счет бухгалтерского учета — это отдельный бухгалтерский счет для учета товаров и материалов, которые непосредственно принадлежат организации. Товары, принятые на ответственное хранение, нельзя принимать к учету на сч.

Для детализации бухучета к счету 41 допустимо создание специальных субсчетов:

| Номер суб счета | Название суб счета | Назначение суб счета |

|---|---|---|

| 41-1 | «Товары на складах» | для отражения стоимости товаров, хранящихся в складских и иных оборудованных помещениях |

| 41-2 | «Товары в розничной торговле» | ценности, которые переданы для розничной реализации в магазины, торговые точки, прилавки и прочие места реализации |

| 41-3 | «Тара под товаром и порожняя» | для учета тары, упаковки и специальных средств, используемых в торговле, исключение: стеклянная посуда |

| 41-4 | «Покупные изделия» | изделия, приобретенные организацией для дальнейшей переработки и использования в основных производствах |

Данный список может быть дополнен другими субсчетами с учетом специфики деятельности организации, особенностей ведения бухгалтерского учета и потребностью в индивидуальной детализации информации по счетам.

Иными словами, 41 счет бухгалтерского учета для чайников — это бухгалтерский счет рабочего плана счетов организации, на котором отражается поступление, перемещение и выбытие готовой продукции, сырья, материалов и прочих активов, которые планируется продать сторонним организациям, ИП или физическим лицам.

Типовые проводки по счету 41

В соответствии с ПБУ, счет 41 — это активный бухгалтеский счет, следовательно, поступления товарных ценностей будет отражаться по дебету, а выбытие — по кредиту. Движение товаров отражается в корреспонденции с бухгалтерским счетом рабочего плана бухсчетов компании, утвержденным в учетной политике. Рассмотрим типовые проводки по бухучету товаров:

- Дебет 41 — Кредит 60 — отражено поступление товаров от поставщика. Если организация ведет отдельный бухучет на складе, то в бухзаписи будет использоваться детализированный счет 41-01.

Помимо покупной стоимости товаров, организация может включить в учетную стоимость приобретенной для продажи продукции еще и некоторые расходы, связанные с приобретением товаров.

Например, услуги сторонней компании по доставке и разгрузке товара на склад. В таком случае проводка

- Дебет 41 — Кредит 15 — стоимость товара формируется через бухгалтерский счет 15 «Заготовка и приобретение товарно-материальных ценностей».

В розничной торговле цена единицы товара включает в себя торговую наценку. Для ее формирования используют запись:

- Дебет 41 — Кредит 42 «Торговая наценка».

После реализации товаров торговая наценка подлежит списанию на счет 90 «Продажи» методом сторно. Подробнее об этом читайте в статье «Отражена выручка от продажи товаров: проводка».

По факту реализации товара делается запись о списании себестоимости (учетной цены) материальных ценностей. Проводка:

- Дебет 90 — Кредит 41.

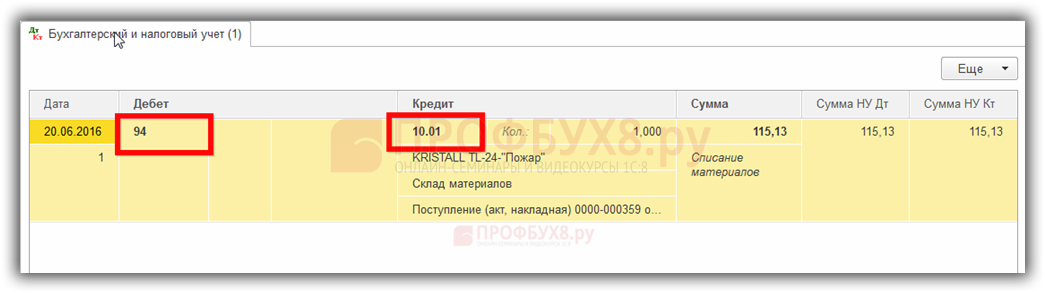

Списание недостач или порчи товара по результатам проведенной в компании инвентаризации нужно отразить записью:

- Дебет 94 — Кредит 41.

При обнаружении ошибок в бухучете для исправления используется спец счет 41-к «Корректировка товаров прошлого периода». Данный бухгалтерский счет используется для внесения исправительных записей после закрытия отчетного периода.

Данный бухгалтерский счет используется для внесения исправительных записей после закрытия отчетного периода.

Счет в Казначействе и бухучете

Нельзя путать счет 41 в бухучете и лицевой счет 41, открытый в Федеральном казначействе.

Как мы определили выше, счет 41 используется исключительно для бухучета движения товара. Тогда 41 лицевой счет в Казначействе для чего?

Лицевой счет № 41, открытый в органах Федерального казначейства, предназначен для учета операций юридических лиц и индивидуальных предпринимателей, которые не являются участниками бюджетного процесса. Он требуется для осуществления расчетов по государственным и муниципальным контрактам, по которым компания, открывшая данный лицевой счет, является исполнителем.

Отметим, что открытие специального лицевого счета в органах Федерального казначейства при участии в госзакупках товаров совершенно не обязательно. Такие требования выставляются к участникам тендеров по отдельным государственным инвестиционным программам, требующих высокой степени финансового контроля. О таких требованиях участников государственных закупок оповещают заранее.

О таких требованиях участников государственных закупок оповещают заранее.

Правовые документы

План счетов. Счет 41 «Товары». Описание, бухгалтерские проводки

Бухгалтерский учет ~ план счетов >>Счет 41 «Товары» предназначен для обобщения информации о наличии и движении товарно-материальных ценностей, приобретенных в качестве товаров для продажи. Этот счет используется в основном организациями, осуществляющими торговую деятельность, а также организациями, оказывающими услуги общественного питания.

В организациях, осуществляющих промышленную и иную производственную деятельность, счет 41 «Товары» применяется в случаях, когда какие-либо изделия, материалы, продукты приобретаются специально для продажи или когда стоимость готовых изделий, приобретаемых для комплектации, не включается в себестоимость проданной продукции, а подлежит возмещению покупателями отдельно.

Организации, осуществляющие торговую деятельность, на счете 41 «Товары» учитывают также покупную тару и тару собственного производства (кроме инвентарной, служащей для производственных или хозяйственных нужд и учитываемой на счете 01 «Основные средства» или 10 «Материалы»).

Товары, принятые на ответственное хранение, учитываются на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение». Товары, принятые на комиссию, учитываются на забалансовом счете 004 «Товары, принятые на комиссию».

К счету 41 «Товары» могут быть открыты субсчета:

41-1 «Товары на складах»;

41-2 «Товары в розничной торговле»;

41-3 «Тара под товаром и порожняя»;

41-4 «Покупные изделия» и др.

На субсчете 41-1 «Товары на складах» учитывается наличие и движение товарных запасов, находящихся на оптовых и распределительных базах, складах, в кладовых организаций, оказывающих услуги общественного питания, овощехранилищах, холодильниках и т.п.

На субсчете 41-2 «Товары в розничной торговле» учитывается наличие и движение товаров, находящихся в организациях, занятых розничной торговлей (в магазинах, палатках, ларьках, киосках и т.п.) и в буфетах организаций, занятых общественным питанием. На этом же субсчете учитывается наличие и движение стеклянной посуды (бутылок, банок и др.

На субсчете 41-3 «Тара под товаром и порожняя» учитываются наличие и движение тары под товарами и тары порожней (кроме стеклянной посуды в организациях, занятых розничной торговлей, и в буфетах организаций, оказывающих услуги общественного питания).

На субсчете 41-4 «Покупные изделия» организации, осуществляющие промышленную и иную производственную деятельность, пользующиеся счетом 41 «Товары», учитывают наличие и движение товаров (применительно к порядку, предусмотренному для учета производственных запасов).

Оприходование прибывших на склад товаров и тары отражается по дебету счета 41 «Товары» в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками» по стоимости их приобретения. При учете организацией, занятой розничной торговлей, товаров по продажным ценам одновременно с этой записью делается запись по дебету счета 41 «Товары» и кредиту счета 42 «Торговая наценка» на разницу между стоимостью приобретения и стоимостью по продажным ценам (скидки, накидки). Транспортные (по завозу) и другие расходы по заготовке и доставке товаров относятся с кредита счета 60 «Расчеты с поставщиками и подрядчиками» в дебет счета 44 «Расходы на продажу».

Транспортные (по завозу) и другие расходы по заготовке и доставке товаров относятся с кредита счета 60 «Расчеты с поставщиками и подрядчиками» в дебет счета 44 «Расходы на продажу».

Поступление товаров и тары может быть отражено с использованием счета 15 «Заготовление и приобретение материальных ценностей» или без использования его в порядке, аналогичном порядку учета соответствующих операций с материалами.

При признании в бухгалтерском учете выручки от продажи товаров их стоимость списывается со счета 41 «Товары» в дебет счета 90 «Продажи».

Если выручка от продажи отпущенных (отгруженных) товаров определенное время не может быть признана в бухгалтерском учете, то до момента признания выручки эти товары учитываются на счете 45 «Товары отгруженные». При фактическом их отпуске (отгрузке) производится запись по кредиту счета 41 «Товары» в корреспонденции со счетом 45 «Товары отгруженные».

Товары, переданные для переработки другим организациям, не списываются со счета 41 «Товары», а учитываются обособленно.

Аналитический учет по счету 41 «Товары» ведется по ответственным лицам, наименованиям (сортам, партиям, кипам), а в необходимых случаях и по местам хранения товаров.

Счет 41 «Товары» корреспондирует со счетами

Бухгалтерский учет ~ план счетов >>

Счет учета 41 в бухгалтерском учёте (учёт товаров) | Бухгалтерия

Смотрите видео после статьи

видео может дополнять статью или содержать её полностью

Счёт учёта 41 в бухгалтерском учёте правильно называется «Товары». Поскольку на нём учитываются собственные товары компании, то он является активным. Давайте рассмотрим счёт 41 с позиции «для чайников», чтобы закрыть основные вопросы по его использованию в бухгалтерском учёте.

Несмотря на то что информация в данной статье относится к теоретическому бухучёту, все примеры мы будем показывать в популярной программе 1С:Бухгалтерия 8. 3, поскольку именно с ней Вам придётся иметь дело на практике.

3, поскольку именно с ней Вам придётся иметь дело на практике.

41 счет бухгалтерского учета для чайников

Прежде всего давайте посмотрим в план счётов. Ниже на рисунке приведён его фрагмент, на котором Вы можете видеть основные субсчета и их характеристики. Если на Вашем компьютере установлена 1С:Бухгалтерия, то лучше посмотрите информацию там.

[нажмите на картинку для увеличения]

Справка: как сохранять фото с сайтов

Из всех субсчетов, которые Вы можете видеть на рисунке, наиболее часто используются первые два. Давайте коротко рассмотрим назначение всех субсчетов, чтобы понять их значение в учёте товаров организации (всего 7 субсчётов).

- 41.01 — Товары на складах.

Используется для учёта товаров в оптовой торговле. Один из самых часто используемых субсчетов 41. - 41.02 — Товары в розничной торговле (по покупной стоимости).

Применяется для учёта товаров в рознице. Почему-то в проводках его часто путают с 41. 01.

01. - 41.03 — Тара под товаром и порожняя.

Применяется для учёта наличия, а также движения различных видов тары, как занятой под товаром, так и пустой. Обратите внимание, что на субсчёте 41.03 не учитывают крупную тару высокой стоимости (например, железнодорожные цистерны), поскольку такая тара уже является основным средством и учитывается иначе. - 41.04 — Покупные изделия.

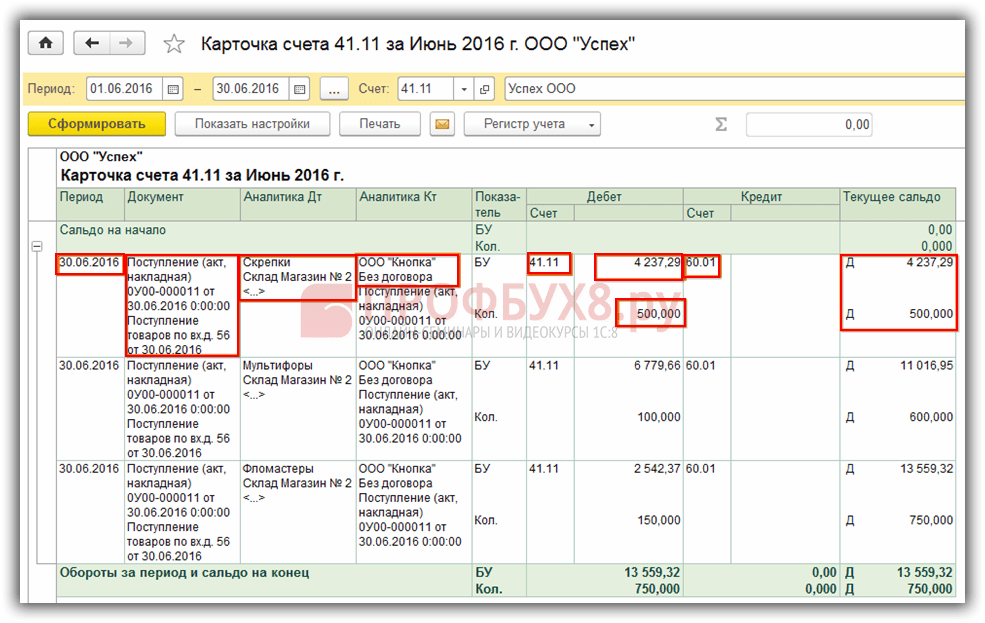

Используется в организациях, осуществляющих промышленную или другую производственную деятельность. - 41.11 — Товары в розничной торговле (в АТТ по продажной стоимости).

Под термином «АТТ» понимаются так называемые автоматизированные торговые точки. Проще говоря, обычно АТТ считают те торговые точки, в которых товар списывается непосредственно после продажи. Данный субсчёт применяется в розничной торговле, конечно, а сами товары учитываются по продажной, а не покупной стоимости. - 41.12 — Товары в розничной торговле (в НТТ по продажной стоимости).

«НТТ» или неавтоматизированные торговые точки. Так принято называть торговые точки, в которых товары при реализации не списываются сразу, а остатки обновляются раз в некоторый период по результатам инвентаризации. Учёт ведётся по продажной стоимости. - 41.К — Корректировка товаров прошлого периода.

На субсчёте 41.К учитывается результат корректировки товарных остатков, которая была произведена после завершения отчетного периода.

01.

01.

Таким образом мы выяснили, что счёт учёта 41 является группой, а значит он сам в проводках не применяется. Вместо этого используют те или иные субсчета в зависимости от необходимости. Давайте приведём несколько примеров проводок, а чтобы всё это было более наглядным, после статьи Вы можете посмотреть видео из учебной базы 1С нашего видеокурса.

При помощи видеокурса по программе 1С:Бухгалтерия 8.3 Вы можете самостоятельно научиться вести бухгалтерский учёт в данной программе «с нуля». Учебная программа соответствует нашим онлайн курсам.

Примеры проводок для 41-го счета бухгалтерского учета

Обратите внимание, что все приведённые примеры проводок по 41-му счёту относятся именно к реализации собственных товаров. Учёт комиссионных товаров делается иным способом.

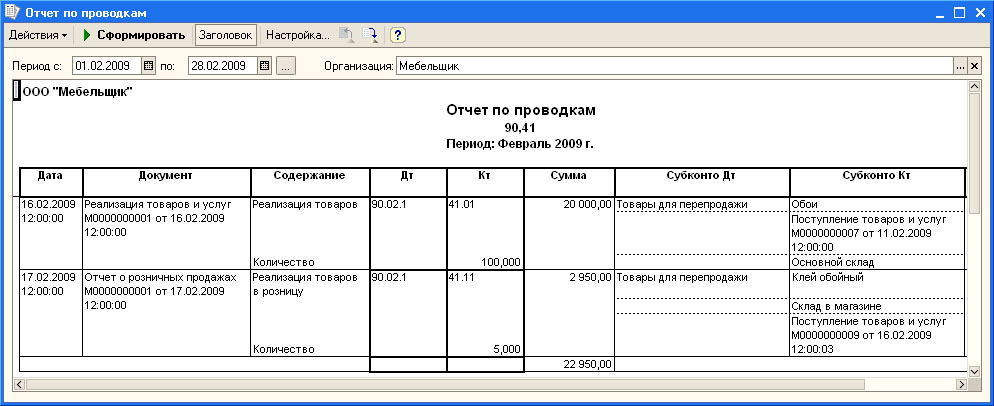

- Дт 90.02.01 — Кт 41.02

Типичный пример реализации товаров в рознице. - Дт 90.02.01 — Кт 41.01

А вот это уже пример реализации товаров в оптовой торговле.

Конечно, в реальных документах проводок больше. Чтобы Вам было понятно, как это выглядит на самом деле, ниже мы привели пример скриншота для последней проводки из показанного списка.

[нажмите на картинку для увеличения]

Справка: как сохранять фото с сайтов

Как Вы можете видеть, проводок достаточно много. Обратите внимание на самую первую запись в списке, поскольку именно здесь и делается списание товара в счёт реализации. Остальные проводки относятся к отображению других операций, необходимых при реализации товара.

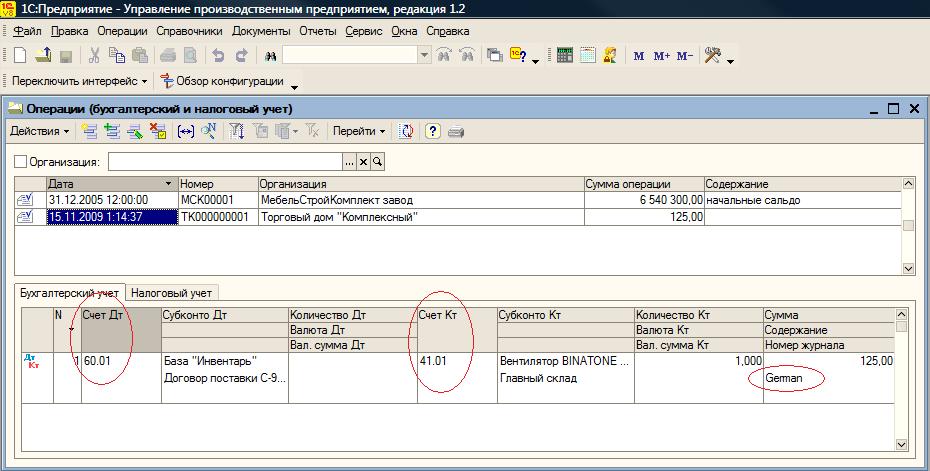

Давайте посмотрим противоположный пример, а именно — покупку товаров. Если товар поступает от поставщика, то счёт 41 будет стоять уже в дебете вот таким образом.

- Дт 41.02 — Кт 60.01

Типичный пример проводки, когда товар от поставщика поступает в розничный магазин.

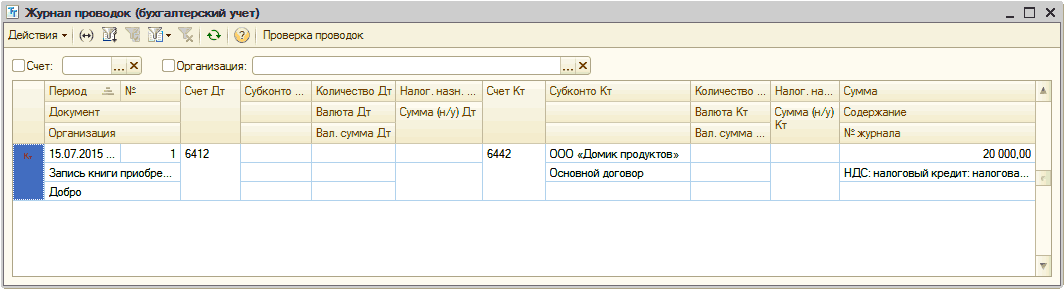

Скриншот для этой операции приведён ниже. В данном документе закупили шесть видов номенклатуры. По кредиту стоит счёт 60.01, о котором Вы можете прочитать отдельную статью здесь.

[нажмите на картинку для увеличения]

Справка: как сохранять фото с сайтов

Больше примеров Вы можете посмотреть в нашем видеокурсе. Также мы рекомендуем Вам обязательно попробовать записать несколько проводок просто на бумаге, чтобы понять принцип. Если интересно как это делается без компьютера, прочтите эту статью.

Аналитический учёт на счёте 41

Аналитический учёт ведётся в разрезе двух субконто, а именно по местам хранения (по складам) и, конечно, номенклатуре. Обратите внимание, что на всех субсчетах 41 учёт в разрезе номенклатуры является обязательным. Исключение составляет субсчёт 41.12.

Обратите внимание, что на всех субсчетах 41 учёт в разрезе номенклатуры является обязательным. Исключение составляет субсчёт 41.12.

Что касается учёта по складам, то это зависит от особенностей конкретной фирмы. В нашей учебной базе учёт по складам ведётся, поэтому на скриншотах выше Вы можете везде видеть указанный склад. Если учёт товаров по складам не ведётся, то в плане счетов останется только субконто «Номенклатура».

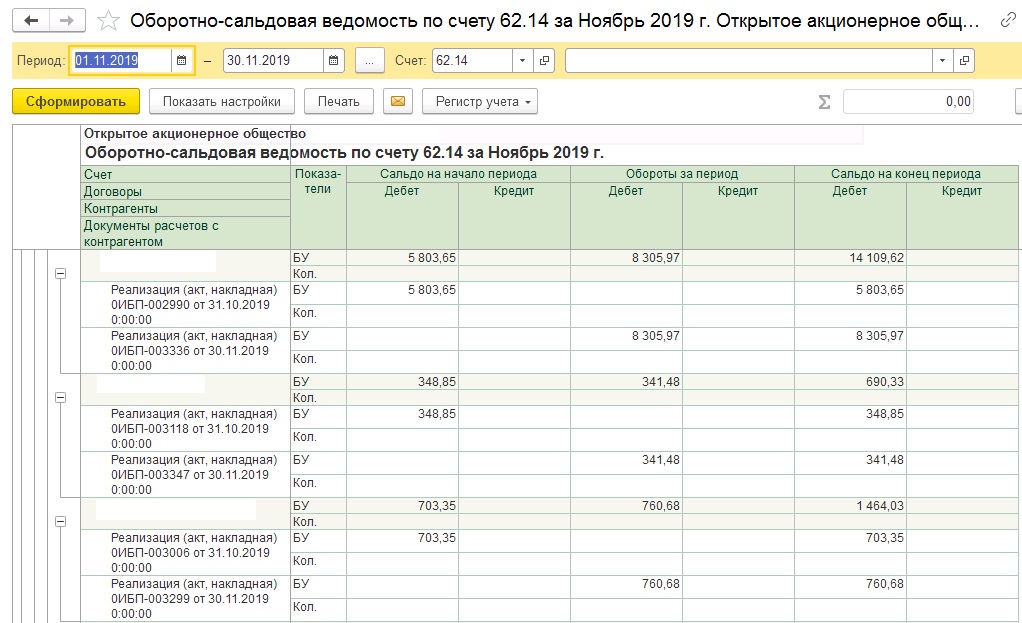

Остатки и обороты по счету 41 и его субсчетам Вы можете посмотреть при помощи оборотно-сальдовой ведомости. Ниже приведён пример из нашей учебной базы.

[нажмите на картинку для увеличения]

Справка: как сохранять фото с сайтов

В комментариях после статьи Вы можете поделиться своим опытом работы в области учёта товаров. По возможности приводите собственные примеры — это поможет другим начинающим бухгалтерам лучше понять теорию бухучёта, а также программу 1С:Бухгалтерия.

Уникальная метка публикации: D897A579-D23F-BB93-3979-F3F5F5A62BE4

Источник: //artemvm. info/information/uchebnye-stati/buhgalteriya/schet-ucheta-41-v-buxgalterskom-uchyote-uchyot-tovarov/

info/information/uchebnye-stati/buhgalteriya/schet-ucheta-41-v-buxgalterskom-uchyote-uchyot-tovarov/

Учет тмц в 1С 8 восстановление

- Опубликовано 13.08.2019 23:31

- Автор: Administrator

- Просмотров: 5198

Продолжаем серию статей на тему восстановления бухгалтерского учета. Ранее мы уже рассмотрели, как восстановить учет по расчетному счету и взаиморасчеты с покупателями. Сегодня поговорим о восстановлении учета товарно-материальных ценностей. В статье рассмотрим две ситуации, когда потребуется восстановление учета:

— учет не велся вообще или данные утеряны

— учет ТМЦ велся, но данные на текущий момент не достоверны, есть ошибки.

Для начала определимся, что относится к ТМЦ.

Ошибочно предполагать, что к ТМЦ относятся только материалы. Товарно-материальные ценности – это целый блок средств, именуемых оборотными активами, без которых, как правило, не обходится ни один процесс производства продукции, выполнения работ, оказания услуг.

Для учета товарно-материальных ценностей используются следующие счета:

10 «Материалы»

41 «Товары»

43 «Готовая продукция»

Бухгалтеру в процессе восстановления учета нужно воссоздать остатки по счетам учета. Наибольшее количество вопросов, обычно, возникает по счету 10. Это связано с тем, что данный счет имеет субсчета, и необходимо определить, какие ТМЦ на каком субсчете следует учитывать. Программой предусмотрены следующие субсчета к счету 10:

При определении субсчетов также нужно учитывать специфику работы вашей компании. К примеру, в автосервисе запчасти, используемые для ремонта, учитываются на счете 10. Но субсчет, на котором они будут учитываться, будет зависеть от цели использования.

Так, если запчасти будут использоваться для своих работ, то учитывать их следует на счете 10.01.

Если после ремонтных работ и замены каких-то частей автомобиля образуются детали, требующие утилизации (или возможна их реализация), то учитывайте их на счете 10. 06.

06.

А вот если запчасти будут продаваться, то учет будет уже не на счете 10, а на счете 41.

В каком же случае используется субсчет 10.05 («Запасные части»)? Например, когда речь идет об учете запчастей для собственного транспорта или другого оборудования.

Итак, как же разобраться, что на каком субсчете учитывать? Здесь поможет Инструкция к Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. Приказом Минфина РФ от 31.10.2000 № 94н). В ней подробно описано, какие материалы на каком субсчете следует учитывать.

Теперь перейдем непосредственно к восстановлению учета. Будем исходить из ситуации, когда компания сравнительно новая, и учет не велся в течение одного года. В этом случае начать необходимо с восстановления первички, ведь любая хозяйственная операция должна отражаться в учете на основании первичного учетного документа (ст.9 Закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»). Сформируйте оборотно-сальдовую ведомость по счету 60 в разрезе контрагентов (исходим из того, что взаиморасчеты с поставщиками уже восстановлены – делается это по аналогии с восстановлением учета по счету 62). На ее основании можно выявить, у каких контрагентов закупались материальные ценности. Направьте им запрос на предоставление дубликатов документов. Получив документы, отразите поступление материальных ценностей документом «Поступление (акты, накладные).

На ее основании можно выявить, у каких контрагентов закупались материальные ценности. Направьте им запрос на предоставление дубликатов документов. Получив документы, отразите поступление материальных ценностей документом «Поступление (акты, накладные).

ТМЦ также могут поступать в организацию от подотчетников. Здесь, как правило, ситуация усугубляется тем, что первичными учетными документами служат кассовые и товарные чеки. Первые подвержены выцветанию, да и сделать дубликат чека ККТ не представляется возможным. В этом случае нужно исходить из конкретной ситуации. Если учет не велся совсем, то, восстановить документы, скорее всего, не удастся. Если же сохранились сами авансовые отчеты, то можно попробовать восстановить данные по товарным чекам и суммам, указанным на оборотной стороне авансового отчета.

Когда операции поступления ТМЦ будут восстановлены, необходимо провести инвентаризацию. Она поможет определить фактические остатки материальных ценностей на складах и в подразделениях. Также с инвентаризации нужно начать восстановление учета в случае, когда учет ТМЦ велся, но данные на текущий момент не достоверны, есть ошибки.

Также с инвентаризации нужно начать восстановление учета в случае, когда учет ТМЦ велся, но данные на текущий момент не достоверны, есть ошибки.

В 1С для инвентаризации предусмотрен специальный подраздел.

Переходим по ссылке в журнал, для создания нового документа инвентаризации нажимаем кнопку «Создать»:

Откроется документ «Инвентаризация товаров». Выберите организацию, нужный склад и материально-ответственное лицо:

В документе «Инвентаризация товаров» автоматически формируются остатки на указанную дату. Для заполнения учетного количества товара на складе нажмите над табличной частью «Заполнить» — «Заполнить по остаткам на складе»:

Табличная часть заполнится списком всех имеющихся в наличии ТМЦ (по учетным данным).

Имейте в виду, что программа заполняет автоматически обе колонки: «Количество учет» и «Количество факт». Вам же необходимо количество факт заполнить по реальным остаткам на складе. Для этого удобнее распечатать документ «Инвентаризация товаров на складе» и выдать его членам инвентаризационной комиссии.

Комиссия пересчитывает остатки ТМЦ на складах и в подразделениях (производственных участках) и вносит фактическое наличие в эту ведомость. После того, как все материальные ценности пересчитаны, комиссия подписывает документ и сдает его в бухгалтерию.

Бухгалтер, получив ведомость, вносит фактические остатки в программу и выводит «Инвентаризационную опись» на печать. Распечатанный документ подписывается членами инвентаризационной комиссии.

Затем бухгалтер формирует сличительную ведомость:

Именно сличительная ведомость покажет недостачу или излишки, выявленные в ходе инвентаризации. В документе отражают только материальные ценности, по которым есть отклонения от учетных данных.

Дальнейшие действия бухгалтера будут зависеть от результатов, полученных по результатам инвентаризации. Так, если в процессе инвентаризации выявлены излишки, оформляется документ «Оприходование товаров». Если же выявлена недостача, то ее оформляют документом «Списание товаров». Оба документа можно создать на основании «Инвентаризации товаров»:

Оба документа можно создать на основании «Инвентаризации товаров»:

Документы заполняются автоматически по данным документа-основания.

В документе «Оприходование товаров» останется заполнить статью доходов («Излишки по итогам инвентаризации»), после чего можно проводить документ:

Будут сформированы проводки: Дт 43 (10, 41) Кт 91.01

Аналогичный алгоритм действий по списанию товара при недостаче:

Документ сформирует проводки: Дт 94 Кт 41.01 (10, 43)

Итак, инвентаризация проведена, фактическое наличие материальных ценностей установлено, излишки оприходованы, недостачи списаны. Но учтите, что данные документы оформляют, если речь о восстановлении учета в течение года.

Если же утеряны данные за несколько лет, то инвентаризация товаров послужит основанием для восстановления сальдо по счетам 10, 41, 43. Для этого воспользуйтесь «Помощником ввода остатков»:

Данные из инвентаризационной описи сформируют сальдо по счетам учета материальных ценностей: 10, 41, 43.

Автор статьи: Анна Куликова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Списание товаров в бухгалтерии — Бухгалтерские услуги в Москве

Списание товаров означает их выбытие, снятие с балансового учета, перевод их в категорию убытков. Операция списания применяется к непригодным к эксплуатации товарам, отслужившим свой срок, испорченным, бракованным, морально устаревшим.

Порядок списания

Любое снятие продукции с баланса начинается с приказа руководства о проведении инвентаризации. Назначается инвентаризационная комиссия, состоящая из материально ответственных сотрудников. Они исследуют товары и устанавливают причины, по которым их следует списать, и возможно ли использовать их в каких-то других целях.

По результатам работы комиссии составляется акт о списании, его подписывает руководитель предприятия. При необходимости назначается комиссия по утилизации, если это списанные продукты питания, которые могут использоваться на корм сельскохозяйственным животным, или производственные отходы, которые надо утилизировать без вреда для людей и окружающей среды. При списании продовольственных товаров учитываются нормы естественной убыли.

При списании продовольственных товаров учитываются нормы естественной убыли.

Как делать проводки

Бухгалтерские проводки зависят от причины и характера списания товаров.

- Списание при выбытии товара как рекламных образцов или отданных на рекламную акцию:

— дебет 44 (расходы на продажу)

– кредит 41 (товары).

Дата проводки должна быть идентична указанной в накладной дате передачи товаров. - Списание при передаче товаров на нужды предприятия (например, моющих средств):

— дебет 26 (общехозяйственные расходы)

– кредит 41.

Проводка сопровождается соответствующей накладной, ее дата совпадает с датой передачи товаров на собственные нужды. - Списание себестоимости товара при реализации:

— дебет 90 (себестоимость)

– кредит 41.

Дата проводки равна дате реализации в накладной. - Списание устаревших и испорченных товаров:

— дебет 94

– кредит 41. - Если установлен виновный в порче товара:

— дебет 73

– кредит 74. - Проводка по удержанию из его зарплаты

– дебет 73

– кредит 94. - Если он не обнаружен

– дебет 91

– кредит 94. - Проводка по нормам естественной убыли:

— дебет 44

– кредит 94.

При выбытии товаров с целью продажи, а также в производство делаются следующие проводки:

- по фактической себестоимости в основное и вспомогательное производство: дебет 20 и 23 – кредит 10;

- на общепроизводственные цели: дебет 25 – кредит 10;

- на общехозяйственные цели: дебет 26 – кредит 10;

- по фактической себестоимости товары, предназначенные для исправления брака: дебет 28 – кредит 10;

- списанные во время продажи для содержания торговых площадей: дебет 22 – кредит 10;

- отгрузка материалов на сторону: дебет 45 – кредит 10;

- списание сверх норм естественной убыли: дебет 91 – кредит 44;

- в случае стихийных бедствий: дебет 99 – кредит 10;

- списание товаров, переданных головной организацией обособленным подразделениям на их собственный баланс: дебет 79. 1 – кредит 10.

1 – кредит 10.

1 – кредит 10.Это перечень основных проводок по списанию, каждая из них должна сопровождаться документальным подтверждением: актами списания, накладными, счетами-фактурами, бухгалтерскими справками, кассовыми ордерами, лимитно-заборными картами.

НДС в бухгалтерском учёте – проводки, примеры

Налог на добавленную стоимость – один из самых сложных налогов для начинающего бухгалтера. При этом он же является ключевым для бюджета страны. Спасибо за изобретение НДС нужно сказать французам, именно они в середине XX века изобрели этот налог. В России этот вид налога применяется с 1992 года.

Налог на добавленную стоимость отражается не только в налоговой декларации по НДС, но и в бухгалтерском учёте. Бухгалтерский учёт – это систематизированная информация обо всех хозяйственных операциях, от покупки канцелярии и выдачи зарплаты до получения кредита. Ведение бухгалтерского учёта – обязанность каждой компании, отказаться от ведения учёта вправе индивидуальные предприниматели и представительства иностранных компаний.

Любая операция в бухучёте должна быть отражена с помощью специальных счетов и подтверждена документально. Все эти действия регламентируются Федеральным законом № 402-ФЗ.

Бухгалтерский учёт необходим:

— для определения прибыли и выплаты дивидендов

— для оформления заявки на кредиты и субсидии

— для привлечения инвестиций

Методы бухгалтерского учёта

При учёте доходов и расходов, как правило, используются два метода: метод начислений и кассовый метод. При методе начислений все расходы и доходы учитываются именно в том периоде, в котором они возникают, вне зависимости от реального поступления или списания средств со счетов. Кассовый метод подразумевает учёт доходов и расходов и доходов в момент зачисления или списания соответствующих сумм. Метод начислений в бухгалтерском учёте, согласно Налоговому кодексу РФ, могут использовать все налогоплательщики, а вот кассовый метод возможен только для отдельных видов организаций с небольшой выручкой. В любом случае выбранный метод учёта должен быть зафиксирован в учётной политике.

В любом случае выбранный метод учёта должен быть зафиксирован в учётной политике.

Основные счета для НДС, используемые в бухгалтерском учёте

При фиксации всех расчётов с использованием налога на добавленную стоимость используются два основных счёта. Счёт 68 «Расчёт по налогам и сборам» и его дополнительный субсчёт 68-НДС. По кредиту 68-НДС начисляется налог для передачи в бюджет, а по его дебетовой составляющей ведутся расчёты по уплате и там же находят отражение суммы, направленные на возмещение налога. Разницей между дебетом и кредитом по счёту 68 становится сумма, которую организации нужно будет оплатить в бюджет. Точнее, если обороты по кредиту обороты больше дебетовых, то разницу перечисляют в бюджет, если наоборот — разница возмещается государством.

Есть ещё один счёт для проводок – это счёт 19 «НДС по приобретённым ценностям», где как следует из названия, ведётся учёт налога при приобретении различных товаров, в стоимость которых входит налог на добавленную стоимость. Эту сумму организация потом вправе подать к вычету налога по счёту 68. У счёта 19 есть субсчета, например, 19-1 «НДС при приобретении основных средств», 19-2 «НДС по приобретённым нематериальным активам», 19-3 «НДС по приобретённым материально-производственным запасам» и другие. Для каждого субсчета есть зафиксированные в законе положения, какие именно операции нужно в нём отражать.

Эту сумму организация потом вправе подать к вычету налога по счёту 68. У счёта 19 есть субсчета, например, 19-1 «НДС при приобретении основных средств», 19-2 «НДС по приобретённым нематериальным активам», 19-3 «НДС по приобретённым материально-производственным запасам» и другие. Для каждого субсчета есть зафиксированные в законе положения, какие именно операции нужно в нём отражать.

Счёт 90 «Продажи» предназначен для учёта реализуемых компанией товаров, работ и услуг. По кредиту этого счёта отражается выручка от продажи, а в дебет заносится начисленный при реализации налог.

Типовые проводки по бухгалтерскому учёту НДС

Давайте разберём, как следует фиксировать в бухучёте основные операции хозяйственной деятельности, с которыми сталкивается практически любая компания.

Проводки по НДС. Начисление налога

Реализация собственных товаров и оказание услуг отображается в проводках по начислению НДС следующим образом:

|

Операция |

Дебет |

Кредит |

|

Продажа товаров и оказание услуг по основному профилю компании |

Счёт 90 «Продажи» |

Счёт 68-НДС |

|

Продажа и оказание услуг по дополнительным видам деятельности компании (например, сдача в аренду помещений) |

Счёт 91 «Прочие доходы и расходы» |

Счёт 68-НДС |

|

Учёт налога по поступившим авансам при реализации товаров и услуг |

Счёт 76 «Расчёты с дебиторами и кредиторами» |

Счёт 68-НДС |

|

Учёт погашения задолженности по налогу на добавленную стоимость |

Счёт 68-НДС |

Счёт 51 «Расчётные счета» |

Учёт входного НДС

Учёт входного НДС при приобретении чего-либо. Учёт входного налога на добавленную стоимость с последующим принятием его к вычету.

Учёт входного налога на добавленную стоимость с последующим принятием его к вычету.

|

Операция |

Дебет |

Кредит |

|

Учёт налога при приобретении товаров, работ и услуг |

Счёт 19 «НДС по приобретённым ценностям» |

Счёт 60 «Расчёты с поставщиками и подрядчиками» |

|

Учёт налога по приобретённым товарам и услугам к вычету |

Счёт 68-НДС |

Счёт 19 «НДС по приобретённым ценностям» |

Учёт входного налога на добавленную стоимость и его последующее списание при расходах

Эта проводка применяется в случае, если компания планирует использовать приобретённые товары в операциях, необлагаемых налогом на добавленную стоимость, и соответственно не планирует представлять эту сумму к вычету.

|

Операция |

Дебет |

Кредит |

|

Учёт налога при приобретении товаров |

Счёт 19 «НДС по приобретённым ценностям» |

Счёт 60 «Расчёты с поставщиками и подрядчиками» |

|

Учёт налога по приобретённым товарам, включённый в стоимость товаров |

Счёт 41 «Товары» |

Счёт 19 «НДС по приобретённым ценностям» |

Восстановление НДС

Причины для восстановления налога могут быть разные. Например, организация переходит на спецрежим или начинает использовать имущество в операциях, которые этим налогом не облагаются, допустим, место операции с таким имуществом находится за пределами РФ, и в ряде других ситуаций. В таком случае операции отражаются следующими проводками:

Например, организация переходит на спецрежим или начинает использовать имущество в операциях, которые этим налогом не облагаются, допустим, место операции с таким имуществом находится за пределами РФ, и в ряде других ситуаций. В таком случае операции отражаются следующими проводками:

|

Операция |

Дебет |

Кредит |

|

При переходе на спецрежим |

Счёт 60 «Расчёты с поставщиками и подрядчиками» |

Счёт 68-НДС |

|

При получении освобождения от НДС |

Счёт 91 «Прочие доходы и расходы» |

Счёт 19 «НДС по приобретённым ценностям» |

НДС и авансы

Налог с авансов разрешено принять к вычету только после того, как прошла реализация или после отказа от сделки и возврата аванса.

|

Операция |

Дебет |

Кредит |

|

Поступление аванса |

Счёт 51 «Расчётные счета» |

Счёт 62 «Расчёты с покупателями и заказчиками» |

|

Учёт налога, начисленного с аванса |

Счёт 76 «Расчёты с дебиторами и кредиторами» |

Счёт 68-НДС |

Пенни по налогу на добавленную стоимость

|

Операция |

Дебет |

Кредит |

|

Пенни по НДС |

Счёт 995 «Прибыли и убытки» |

Счёт 68-НДС |

Перечисление налога в бюджет

|

Операция |

Дебет |

Кредит |

|

Перечисление НДС в бюджет |

Счёт 68-НДС |

Счёт 51 «Расчётные счета» |

Подтверждающие документы

При составлении проводок по каждой операции необходимо прикладывать подтверждающие документы. Это могут быть первичные бухгалтерские документы (счета-фактуры, акты, накладные), банковские выписки, бухгалтерские справки и другие.

Это могут быть первичные бухгалтерские документы (счета-фактуры, акты, накладные), банковские выписки, бухгалтерские справки и другие.

В наше время мало кто ведёт бухгалтерский учёт на бумаге, для этого используют специализированные учётные системы и бухгалтерские программы. Электронный документооборот ещё больше упрощает ведение бухучёта. Документы от контрагентов будут приходить вовремя и все операции можно фиксировать в системе с приложением файлов электронных документов, которые удобно хранить и представлять по первому требованию налоговой. Компания Такском поможет подобрать лучшее решение для перехода на электронный документооборот и в случае необходимости обеспечит интеграцию ЭДО с вашей учётной системой.

Отправить

Запинить

Твитнуть

Поделиться

Поделиться

типовые проводки, субсчета и примеры

В рамках этой статьи мы поговорим о 41 счете бухгалтерского учета. Какие его виды существуют, как он работает, какие типовые бухгалтерские записи отражаются по обозначенной позиции, а также рассмотрим один из примеров на практике.

Какие его виды существуют, как он работает, какие типовые бухгалтерские записи отражаются по обозначенной позиции, а также рассмотрим один из примеров на практике.

Определение обозначенной категории и ее классификация

В торговых взаимоотношениях товар выступает ключевым предметом купли-продажи. Само понятие обозначенного термина имеет массу аспектов и включает в себя:

- функциональное предназначение;

- эстетику, как предмета купли – продажи, так и его упаковки;

- безвредность и безопасность в применении.

Таким образом, этот предмет торговли представляет собой результат деятельности, включая ситуацию, когда речь идет о выполнении работ либо оказании услуг, представляющий собой предмет продажи либо обмена.

В рамках рыночных отношений в качестве обозначенного предмета сделки воспринимается все, что может представлять объект сделки, заключаемый между продавцами и покупателями.

Если говорить о данной категории в более широком смысле, то под ней понимается материальное и нематериальное имущество, реализуемое на рынке.

В качестве объекта коммерческой деятельности то иное изделие для последующей реализации имеет следующие специфические черты:

- качественную характеристику;

- количественную;

- стоимостную оценку;

- ассортимент.

Ключевыми элементами обозначенного предмета купли – продажи выступают:

- его физические и потребительские характеристики;

- сопутствующие ему товары;

- торговую марку;

- соответствующую упаковку;

- сопутствующие виды услуг;

- гарантийный срок.

На практике все изделия подразделяются на следующие группы:

- материально – вещественная группа, куда входят собственность, имеющая физическое воплощение;

- группа нематериальных товаров, куда можно включить разные услуги и консультации.

Организация учета на складе

Вся продукция для последующей реализации, как правило, объединяется в определенную учетную группу, которой присваивается определенное обобщающее наименование, например, товарно-материальные ценности.

Указанная категория продукции уже в готовом виде и предназначенная для дальнейшей продажи и является, по сути, товаром.

Учет объектов купли-продажи на складе происходит по их реальной себестоимости. Для отражения изделий на складе в бухгалтерском учете используют 41 счет и его субсчета. Если организация осуществляет торговую деятельность в розницу, то рождается необходимость в применении и 42 счета.

41 счет для бухгалтерских записей

Обозначенная позиция призвана обобщать данные о наличии на складе и движении ТМЦ, которые были куплены для дальнейшей продажи.

Те организации, которые ведут торговую деятельность, по данному счету также учитывают по нему, как приобретаемую тару, так и упаковку собственного производства.

К данному счету могут быть открыты и соответствующие субсчета, например:

- 1 – продукция для продажи на складах;

- 2 – продукция в розничной торговле;

- 4 – приобретаемые изделия.

Доставленная на склад продукция для дальнейшей продажи и тара отражаются в дебетовой части счета и по кредитовой части счета 60 по их покупной цене. Если учет ведет организация, занимающаяся розничной продажей, то при отражении товаров по их продажной цене делается запись в дебетовой части 41 и кредитовой части 42 позиции. В данном случае отражается разница между ценой покупки и ценой продажи. Расходы организации по заготовке и транспортировке отражаются в дебетовой части 44 и кредитовой части 60 позиции.

Если учет ведет организация, занимающаяся розничной продажей, то при отражении товаров по их продажной цене делается запись в дебетовой части 41 и кредитовой части 42 позиции. В данном случае отражается разница между ценой покупки и ценой продажи. Расходы организации по заготовке и транспортировке отражаются в дебетовой части 44 и кредитовой части 60 позиции.

Основные бухгалтерские записи

В бухгалтерском учете типовые записи по данной позиции выглядят следующим образом:

1) Дт 41

Кт 15 – принятие на баланс изделий по учетной цене;

2) Дт 41

Кт 60 – счета к оплате поставщиков за продукцию для перепродажи;

3) Дт 41

Кт 68 – отнесение начисленного НДС в стоимость продукции;

4) Дт 41

Кт 71 – учет изделий, купленных подотчетным лицом, для перепродажи;

5) Дт 41

Кт 73 – учет товаров, которые были возмещены физическими лицами и т.п.

Случай из практики

Для того, чтобы посмотреть, как работает 41 счет на практике, давайте разберем один из случаев. Предположим, что некая организация приобрела 95 пачек бумаги, которые в дальнейшем намеревается реализовать в розницу. Общая цена покупки составила 8 270 р., сумма НДС – 1 241 р. При этом для собственных нужд организации были использованы 7 пачек бумаги.

Предположим, что некая организация приобрела 95 пачек бумаги, которые в дальнейшем намеревается реализовать в розницу. Общая цена покупки составила 8 270 р., сумма НДС – 1 241 р. При этом для собственных нужд организации были использованы 7 пачек бумаги.

По данным операциям бухгалтерская служба сделала следующие записи:

1) Дт 41.01

Кт 60.01 – 7 029 р., оприходование товаров на склад;

2) Дт 19.03

Кт 60.01 – 1 241 р., учет НДС;

3) Дт 68.02

Кт19.03 – 1 241 р., НДС к вычету;

4) Дт 41.11

Кт 41.01 – 7 029 р., перемещение товаров с оптового на розничный склад;

5) Дт 41.11

Кт 42 – 2 609 р., учет торговой наценки;

6) Дт 26

Кт 41.11 – 604 р., списание товаров для нужд офиса;

7) Дт 26

Кт 42 – списание товаров для собственных нужд организации.

Заключение

Таким образом, учет товаров на складе, предназначенных для перепродажи, имеет огромное значение с точки зрения обобщения сведений о поступающих товарах и наценок, которые впоследствии влияют на формирование конечного финансового результата.

Стандартный план счетов и типы счетов — Эксперты в QuickBooks

Многие клиенты спрашивают меня о том, как «стандартизировать» план счетов или сделать его, если счет соответствует общепринятым принципам… Вот стандартные диапазоны номеров плана счетов:

1000 — 1999 Активы

2000 — 2999 Обязательства

3000 — 3999 Собственный капитал

4000 — 4999 Доход или доход

5000 — 5999 Затраты на работу / стоимость проданных товаров

6000 — 6999 Накладные расходы или расходы

7000 — 7999 Прочие доходы

8000 — 8999 Прочие расходы

Если вы хотите загрузить электронную таблицу с полным планом счетов для всех отраслей, созданным QuickBooks, см. Этот пост

Что такое План счетов?

План счетов — это список всех счетов, используемых в главной книге организации.Диаграмма используется бухгалтерским программным обеспечением для агрегирования информации в финансовой отчетности организации. Диаграмма обычно сортируется по номеру счета, чтобы облегчить задачу поиска конкретных счетов. Учетные записи обычно числовые, но также могут быть буквенными или буквенно-цифровыми.

План счетов — это основа вашей бухгалтерской системы. Вот почему так важно понимать, как это работает. Думайте о плане счетов как о картотеке с файлом для каждого типа бухгалтерской информации, которую вы хотите отслеживать.Например, если вам нужно знать, сколько денег вы тратите на почтовые расходы, вы можете настроить файл (учетную запись в Плане счетов) для Почтовых расходов

.Счета обычно указываются в порядке их появления в финансовой отчетности, начиная с баланса и заканчивая отчетом о прибылях и убытках. Таким образом, план счетов начинается с денежных средств, поступлений по обязательствам и акционерного капитала, а затем продолжается со счетов доходов, а затем расходов. Многие организации структурируют свои планы счетов таким образом, чтобы информация о расходах составлялась отдельно по отделам; таким образом, отдел продаж, технический отдел и бухгалтерия имеют одинаковый набор счетов расходов.

Активы

Активы — это вещи, которыми владеет ваша компания. Обычно их делят на две группы: оборотные средства и основные средства. Оборотные активы — это активы, которые можно легко превратить в наличные, такие как текущие счета, сберегательные счета, счета денежного рынка и CD, дебиторская задолженность и запасы. Текущие активы обычно пронумерованы от 1000 до 1499. Таким образом, вы можете использовать номер счета 1100 для текущего счета вашей компании, потому что текущий счет является текущим активом.

Основные средства обычно пронумерованы от 1500 до 1999. Это предметы с минимальной стоимостью (например, 500 долларов США), которые вам придется продать, чтобы получить наличные. Автомобили, оборудование и земля являются примерами основных средств. Например, предположим, что в прошлом году ваша компания купила новую компьютерную систему за 1100 долларов. Поскольку стоимость системы превышала 500 долларов, покупка была внесена на счет активов, а не на счет расходов. Проконсультируйтесь со своим бухгалтером или составителем налоговой декларации, чтобы определить фактическую минимальную стоимость, которую вы должны использовать для определения основных средств.

Обязательства — это средства, которые должна ваша компания. Например, предположим, что ваша компания заняла в банке 20 000 долларов. Когда ссуда в размере 20 000 долларов была переведена на текущий счет, депозит был внесен на счет пассивов «Банковские ссуды», а не на счет доходов.

Пример, обязательства по заработной плате:

Учетная запись обязательств по заработной плате — это счет текущих обязательств, который QuickBooks автоматически добавляет в ваш план счетов, когда вы включаете расчет заработной платы. Счет «Обязательства по заработной плате» отслеживает налоги, которые вы удерживаете из зарплаты сотрудников и временно удерживаете, пока не передадите их правительству.К ним относятся федеральный подоходный налог и подоходный налог штата, местные налоги и часть налогов, уплачиваемых работникам, например, социальное обеспечение и медицинское обслуживание.

Структура вашего счета операций с капиталом зависит от того, организована ли ваша компания как индивидуальное предприятие, партнерство или корпорация.

Если ваша компания является индивидуальным предпринимателем, вам понадобится счет капитала и счет владельца. Используйте счет капитала, чтобы отслеживать общую сумму денег, которую вы инвестировали с момента начала бизнеса, плюс или минус чистую прибыль или убыток каждый год с момента начала бизнеса.Используйте счет для рисования Владельца для денег, которые вы выводите из бизнеса для личного использования, например, чеки для продуктового магазина или химчистки, транзакции через банкоматы, вашу зарплату и любые деньги, которые поступают на ваши личные счета.

Важно помнить, что владелец индивидуального предприятия не получает регулярную зарплату сотрудника с вычетом налогов на заработную плату. Вместо этого вы платите ежеквартальные ориентировочные налоги, которые всегда следует перечислять на счет рисования Владельца.

Если ваша компания является партнерством или LLP (партнерство с ограниченной ответственностью), вам необходимо настроить счета капитала и рисования для каждого партнера. Если ваша компания является корпорацией S или C или корпорацией LLC, у нее должен быть счет обыкновенных акций, а иногда и счет привилегированных акций. Обыкновенные и привилегированные акции представляют собой общую сумму выпущенных компанией акций. LLC может иметь акции Участников, если есть несколько человек, владеющих акциями.

Доход или доход — это доход, который вы получаете от своих обычных повседневных бизнес-задач, например, оплата профессиональных услуг, доход за предоставленные услуги, возмещаемые расходы или продаваемые вами продукты.

Себестоимость проданных товаров включает стоимость сырья, транспортные расходы для доставки сырья на склад, трудозатраты на сборку готовой продукции и транспортные расходы по доставке товаров покупателю. Для производственных предприятий стоимость проданных товаров включает затраты, понесенные при производстве или изготовлении продукта. Для оптового бизнеса стоимость проданных товаров — это стоимость товаров, которые вы покупаете для перепродажи. Себестоимость проданных товаров для дистрибьюторского бизнеса — это затраты на приобретение и распространение товаров покупателю.

Расходы или накладные расходы

Накладные расходы или расходы — это постоянные затраты, которые у вас есть, даже если у вас закончится работа. Примеры включают аренду, телефон, страхование и коммунальные услуги.

Например. Расходы на заработную плату:

Счет расходов на заработную плату отслеживает статьи заработной платы, которые являются расходами вашей компании. К ним относятся оклады, заработная плата, бонусы, комиссионные, взносы компании, такие как план медицинского страхования, оплачиваемый компанией, и часть уплачиваемых компанией налогов, таких как социальное обеспечение и медицинское обслуживание.

Прочий доход — это доход, который вы получаете вне обычного способа ведения бизнеса, включая процентный доход, прибыль от продажи актива, страхового урегулирования, продажи акций или арендной платы за здания, которыми вы владеете.

Прочие расходы

Прочие расходы — это расходы, выходящие за рамки вашего обычного бизнеса, например, убытки от продажи актива или комиссионных сборов биржевых маклеров.

Вот ОБРАЗЕЦ плана счетов для счетов прибылей и убытков:

| Доход | ||

| 4000 | Доход от продаж продукции | |

| 4100 | Доход от продаж услуг | |

| 4700 | Доход от доставки | |

| 4800 | Прочие доходы | |

| 4990 | Возврат продаж | |

| 4980 | Скидки при продаже | |

| Себестоимость проданной продукции | ||

| 5000 | Себестоимость проданной продукции | |

| 5010 | Покупки продукта | |

| 5210 | Стоимость фрахта | |

| 5220 | Фрахт / Отгрузка клиентам | |

| 5500 | Субподрядчик, прямой труд | |

| 5600 | Комиссионные и реферальные комиссии | |

| 5990 | Скидки на покупку | |

| Расходы | ||

| 6000 | Зарплата сотрудника | |

| 6001 | Обычная оплата | |

| 6002 | Налоги | |

| 6009 | Другое / Бонус | |

| 6010 | Заработная плата сотрудника | |

| 6011 | Обычная оплата | |

| 6012 | Налоги | |

| 6019 | Другое / Бонус | |

| 6040 | Аренда / Сдам Офис | |

| 6050 | Аренда / лизинг оборудования (неавтомобиля) | |

| 6060 | Ремонт и техническое обслуживание (неавтомобиль) | |

| 6070 | Транспортные расходы | |

| 6071 | Газ | |

| 6072 | Оплата / аренда автомобиля | |

| 6073 | Ремонт автомобилей | |

| 6074 | Парковка и инструменты | |

| 6075 | Страхование транспортных средств | |

| 6100 | Реклама, продвижение и маркетинг | |

| 6101 | Печатные материалы | |

| 6102 | Связанные с Интернетом | |

| 6103 | Новости, Журнал, Радио, Телевидение | |

| 6104 | Бизнес-подарки | |

| 6105 | Прочие расходы на маркетинг и CRM | |

| 6110 | Почтовые расходы, доставка и печать | |

| 6120 | Канцелярские товары | |

| 6201 | Расход безнадежной задолженности | |

| 6220 | Благотворительные взносы | |

| 6230 | Программное обеспечение и малое оборудование | |

| 6250 | Комиссия за банковское обслуживание | |

| 6260 | Комиссия за обработку данных для продавца | |

| 6270 | Расходы на уборку и уборку | |

| 6280 | Обучение и повышение квалификации | |

| 6300 | Страхование бизнеса | |

| 6301 | Страхование гражданской ответственности | |

| 6302 | Комп. Рабочего | |

| 6303 | Злоупотребление служебным положением / Ошибки и пропуски | |

| 6304 | Другое страхование | |

| 6500 | Связь | |

| 6501 | Телефон — Lan | |

| 6502 | Телефон — Cel | |

| 6503 | Доступ в Интернет | |

| 6504 | Прочие телекоммуникационные услуги | |

| 6505 | Телевизор / Спутниковое | |

| 6510 | Коммунальные услуги | |

| 6511 | Вода | |

| 6512 | Электричество | |

| 6513 | Другие коммунальные услуги | |

| 6601 | Лицензии, разрешения и местные налоги | |

| 6602 | Штрафы и пени | |

| 6603 | Взносы и подписки | |

| 6700 | Путешествия | |

| 6701 | Авиабилеты | |

| 6702 | Гостиница и ночлег | |

| 6703 | Аренда автомобилей и транспорт | |

| 6704 | Питание во время путешествия | |

| 6705 | Разные развлечения для путешествий | |

| 6720 | Питание и развлечения | |

| 6721 | M&E с клиентами | |

| 6722 | Только сотрудники по мониторингу и оценке | |

| 6723 | M&E для сотрудников и встреч | |

| 6800 | Профессиональные сборы | |

| 6801 | Бухгалтерия и администрация | |

| 6802 | CPA и налоговое планирование | |

| 6803 | Адвокаты и гонорары | |

| 6804 | Консультант по бизнесу и менеджменту | |

| 6811 | Услуги по субподряду (прочие) | |

| 6901 | Процентные расходы | |

| 6902 | Износ и амортизация | |

| 6911 | Прочие и прочие расходы | |

| 6990 | Спросите моего бухгалтера / Чтобы просмотреть | |

| Прочие доходы и расходы | ||

| 8010 | Процентный доход | |

| 8020 | Прочие внереализационные доходы | |

| 8030 | Прирост капитала | |

| 9020 | Прочие расходы | |

| 9030 | Убыток капитала | |

биологических активов — обзор, способы измерения, примеры каннабиса

Что такое биологические активы?

Биологические активы — это живые активы, например деревья, животные или каннабис.Бухгалтерский баланс Бухгалтерский баланс Бухгалтерский баланс является одним из трех основных финансовых отчетов. Эти отчеты являются ключевыми как для финансового моделирования, так и для бухгалтерского учета с разбивкой активов компании Типы активов Общие типы активов включают оборотные, внеоборотные, физические, нематериальные, операционные и внеоперационные. Правильная идентификация и в определенный момент времени, классификация их по типу и присвоение им значения. В Международном стандарте финансовой отчетности 41 (IAS 41) указано, что биологический актив — это любое живое растение или животное, принадлежащее компании, и они обычно оцениваются по справедливой стоимости за вычетом затрат на продажу.

Например, домашний скот, такой как козы, коровы, овцы, свиньи и рыба, считаются биологическими активами. Биологические активы также включают выращиваемые фермерами культуры, например кукурузу, помидоры, а также виноградные лозы, каннабис, деревья и любые продукты с деревьев, например яблоки.

Акции каннабиса

Акции каннабиса приобрели большую известность благодаря листингу компаний, занимающихся каннабисом, на публичных фондовых биржах Первоначальное публичное размещение (IPO) Первоначальное публичное размещение (IPO) — это первая продажа акций, выпущенных компанией для широкой публики. .До IPO компания считается частной компанией, обычно с небольшим количеством инвесторов (учредителей, друзей, родственников и бизнес-инвесторов, таких как венчурные капиталисты или бизнес-ангелы). Узнайте, что такое IPO. В отношении акций на публичном рынке они должны по закону периодически публиковать свою финансовую отчетность. Проверенная финансовая отчетность. Государственные компании обязаны по закону обеспечивать, чтобы их финансовая отчетность проверялась зарегистрированным CPA. Цель. Это предоставило широкой общественности доступ к их отчетам о прибылях и убытках. Отчет о прибылях и убытках. Отчет о прибылях и убытках является одним из основных финансовых отчетов компании, который показывает их прибыль и убыток за определенный период времени.Прибыль или отчеты о финансовом положении, бухгалтерский баланс Бухгалтерский баланс является одним из трех основных финансовых отчетов. Эти отчеты являются ключевыми как для финансового моделирования, так и для бухгалтерского учета, а также для отчетов о движении денежных средств Отчет о движении денежных средств содержит информацию о том, сколько денежных средств компания генерировала и использовала в течение определенного периода.

Значительная часть текущих активов принадлежит им. компании — это биологические активы (каннабис), которые обычно являются их основным ресурсом для операций, приносящих прибыль.Ниже приведен пример баланса Canopy Growth Corporation, на котором выделены их владения биологическими активами.

Отчет о финансовом положении Canopy Growth Corporation

Другие отрасли, известные своими большими объемами биологических активов:

- Бумага и лесные товары (деревья)

- Молочные продукты (коровы)

- Сельское хозяйство ( Зерновые культуры)

- Мясо (выпас)

- Биотопливо (энергетические культуры — например, соя)

Природа биологических активов

Биологические активы могут принадлежать и учитываться любым владельцем бизнеса.Однако в силу своей природы они, как правило, имеют первостепенное значение для фермеров или любых лиц, основной источник прибыли которых — выращивание, продажа и доставка таких товаров.

Биологические активы, поскольку они живые или содержат активный компонент, затрудняющий их обслуживание, постоянно находятся под угрозой изменения как качественно, так и количественно. Это просто означает, что растения, животные и живые существа, которые они производят (например, куры, дающие яйца или коровы, дающие молоко), имеют период времени, в течение которого они должны расти или производиться, полезный период, в течение которого их можно собирать, и ограниченное время, в течение которого их можно перемещать и продавать до того, как они сгниют, разлагаются или иным образом становятся бесполезными для потребителей.

Важность биологических активов

Биологические активы приносят значительный доход или доход Доход против дохода Доход против дохода. В этом руководстве представлен обзор основных различий между доходом и доходом. Выручка — это объем продаж компании для предприятий в таких отраслях, как лесоводство, каннабис, виноградники и животноводство, поэтому этот тип активов обычно отображается в балансах компаний в этих отраслях. Они аналогичны товарам, производимым другими компаниями, производящими изделия из пластика, бумаги или других материалов, с точки зрения получения дохода для продавца и учета убытков в случае повреждения или кражи товаров.Единственное качественное отличие — актив живой.

Биологические активы изменяются и амортизируются Методы амортизации Наиболее распространенные типы методов начисления амортизации включают прямолинейный, двойной уменьшающийся баланс, единицы продукции и суммы лет. Существуют различные формулы для расчета амортизации актива. Расходы на амортизацию используются в бухгалтерском учете для распределения стоимости материального актива на протяжении срока его полезного использования. естественно и быстрее других видов товаров.Различные типы биологических активов, как и другие товары, могут пользоваться высоким или низким спросом в зависимости от сезона. В последнее время наблюдается всплеск спроса на каннабис. Они также могут быть потеряны или повреждены, причем потеря или повреждение обычно происходит из-за таких вещей, как неожиданные периоды дождя или засухи, холодная погода или распространение болезни, которая уничтожает посевы и / или домашний скот.

Важно отметить, что термин «биологический актив» является уникальным для области бухгалтерского учета. Бухгалтерский учет — это термин, который описывает процесс консолидации финансовой информации, чтобы сделать ее ясной и понятной для всех с целью четкой классификации и идентификации активов, принадлежащих предприятия, такие как фермы и виноградники, или продукция, которая является основным источником дохода компании.Годовой доход Годовой доход — это общая стоимость дохода, полученного в течение финансового года. Под валовым годовым доходом понимается вся прибыль до вычетов. Предприятия в различных отраслях и секторах могут выращивать растения и животных по разным причинам; Классификация их как биологических активов указывает на их характер и ценность для владельца бизнеса.

Дополнительные ресурсы

CFI является официальным поставщиком глобальной программы финансового моделирования и оценки (FMVA) ® Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ®, чтобы помочь любому стать финансовым специалистом мирового уровня. аналитик.Следующие ресурсы CFI будут полезны в дальнейшем вашем финансовом образовании:

Бухгалтерские книги | Финансовый учет

Результаты обучения

- Идентифицировать бухгалтерскую книгу

- Опишите, как бухгалтерская книга связана с Т-счетом

Бухгалтерская книга — это еще одна книга, похожая на журнал, но организованная по счетам. Главная книга — это полная коллекция всех счетов и транзакций компании. Журнал может быть в форме вкладыша, в переплетенном томе или в памяти компьютера.

Индивидуальные счета в бухгалтерской книге в порядке. У каждой учетной записи обычно есть идентификационный номер и заголовок, чтобы помочь найти учетные записи при записи данных. Например, небольшая компания с простыми требованиями к отчетности может нумеровать счета активов, 1000–1999; счета пассивов, 2000–2999; счета собственного капитала, 3000–3999; счета доходов, 4000–4999; и расходные счета, 5000–5999. Это довольно традиционная и простая система, в которой активы начинаются с 1, обязательства — с 2 и так далее.

Это немецкая бухгалтерская книга 1828 года.

Это современная страница книги:

| Дата | Товар | .Пост. Ref. | Дебетовая | Кредит | Весы | ||

|---|---|---|---|---|---|---|---|

| Дебетовая | Кредит | ||||||

| 20– | |||||||

| окт. | 1 | Остаток | a | 199 846,33 | |||

| октябрь | 9 | J41 | 12 315,64 | 187 530,69 | |||

| октябрь | 20 | J41 | 474,55 | 187 056,14 | |||

| октябрь | 23 | J41 | 12 376,89 | 174 679.25 | |||

| ноя | 4 | J42 | 484,42 | 174 194,83 | |||

| ноя | 6 | J42 | 32,00 | 174 162,83 | |||

| ноя | 6 | J43 | 12 180,03 | 161 982,80 | |||

| ноя | 13 | J43 | 1,494.06 | 160 488,74 | |||

| ноя | 16 | J44 | 6 529,02 | 153 959,72 | |||

| ноя | 16 | J44 | 1,212,21 | 152 747,51 | |||

| ноя | 16 | J44 | 537,00 | 152 210,51 | |||

| ноя | 20 | J44 | 9 425.15 | 142 785,36 | |||

| декабрь | 3 | J45 | 427,43 | 142 357,93 | |||

| декабрь | 4 | J45 | 10 970,92 | 131 387,01 | |||

| декабрь | 9 | J46 | 32,00 | 131 355,01 | |||

| декабрь | 14 | J46 | 2 194.72 | 129,160,29 | |||

| декабрь | 15 | J46 | 6 651,26 | 122 509,03 | |||

| декабрь | 15 | J46 | 1,219,11 | 121 289,92 | |||

| декабрь | 18 | J46 | 482,76 | 120 807,16 | |||

| декабрь | 18 | J46 | 14.70 | 120 792,46 | |||

| декабрь | 18 | J46 | 52 905,17 | 67 887,29 | |||

По мере прохождения этого курса вы лучше познакомитесь с бухгалтерскими книгами. Если они кажутся вам немного подавляющими, проявите терпение. По мере того, как вы узнаете больше в следующих модулях, вы сможете оглянуться назад и точно знать, что означает каждый элемент в этом примере.

Практический вопрос: бухгалтерские книги

Т Счета

Давайте подробнее рассмотрим современную бухгалтерскую книгу. Обратите внимание, что в бухгалтерских книгах указывается дата каждой транзакции, затем столбец, который мы не часто используем, под названием «Элемент», а затем столбец под названием «Ссылка на публикацию», который мы обсудим позже. Далее идут дебеты и кредиты. Поскольку приведенный выше пример является текущим счетом, это актив с соответствующим номером 1100 (именно так мы упорядочиваем счета в главной книге — не по алфавиту, а по номерам).Крайние правые столбцы содержат текущий баланс дебетов и кредитов.

Поскольку текущий счет является счетом активов, дебет (запись слева) представляет собой увеличение, а кредит (запись справа) представляет собой уменьшение. Первая запись — это баланс на конец сентября. Дебетовый баланс на текущем счете — это «нормальный» баланс, потому что, если у нас есть деньги в банке (в данном случае $ 199 846,33), это будет означать, что депозиты превысили снятие средств, а депозиты (увеличение) записываются как дебет, а снятие средств (уменьшение ) записываются как кредиты.Чтобы получить баланс, мы «чистим» дебеты и кредиты. Посмотрите на вторую строку бухгалтерской книги. Кредит в размере 12 315,64 доллара на странице 41 журнала (см. J41 в столбце для ссылки на сообщение?) Уменьшает остаток с 199 846,33 доллара до 187 530,69 доллара. Мы не знаем, что послужило причиной этого кредита. Это мог быть чек или перевод. Нам нужно будет перейти в журнал, чтобы найти исходную запись. Подробнее об этом позже.

В конце декабря (при условии, что эта бухгалтерская книга является полной и правильной), сколько денег у этой компании было на ее текущем счете?

| Дата | Товар | .Пост. Ref. | Дебетовая | Кредит | Весы | ||

|---|---|---|---|---|---|---|---|

| Дебетовая | Кредит | ||||||

| 20– | |||||||

| Октябрь | 1 | Остаток | a | 199 846,33 | |||

| октябрь | 9 | J41 | 12 315.64 | 187 530,69 | |||

| октябрь | 20 | J41 | 474,55 | 187 056,14 | |||

| октябрь | 23 | J41 | 12 376,89 | 174 679,25 | |||

| ноя | 4 | J42 | 484,42 | 174 194,83 | |||

| ноя | 6 | J42 | 32.00 | 174 162,83 | |||

| ноя | 6 | J43 | 12 180,03 | 161 982,80 | |||

| ноя | 13 | J43 | 1 494,06 | 160 488,74 | |||

| ноя | 16 | J44 | 6 529,02 | 153 959,72 | |||

| ноя | 16 | J44 | 1,212.21 | 152 747,51 | |||

| ноя | 16 | J44 | 537,00 | 152 210,51 | |||

| ноя | 20 | J44 | 9 425,15 | 142 785,36 | |||

| декабрь | 3 | J45 | 427,43 | 142 357,93 | |||

| декабрь | 4 | J45 | 10 970.92 | 131 387,01 | |||

| декабрь | 9 | J46 | 32,00 | 131 355,01 | |||

| декабрь | 14 | J46 | 2 194,72 | 129,160,29 | |||

| декабрь | 15 | J46 | 6 651,26 | 122 509,03 | |||

| декабрь | 15 | J46 | 1,219.11 | 121 289,92 | |||

| декабрь | 18 | J46 | 482,76 | 120 807,16 | |||

| декабрь | 18 | J46 | 14,70 | 120 792,46 | |||

| декабрь | 18 | J46 | 52 905,17 | 67 887,29 | |||

Правый.У него было 67 887,20 долларов.

Но это лишь малая часть картины. Помните, что аккаунтов больше. Намного больше.

Что такое T-аккаунт?

Мы используем T-счета, чтобы анализировать транзакции. Счет T — это просто бухгалтерская книга, в которой нет всего, кроме столбцов дебета и кредита.

Если мы хотим набросать транзакцию, прежде чем писать запись в журнале, мы можем использовать T-счета на листе бумаги или даже салфетке.

T Аккаунты в NeatNiks

Давайте вернемся к первой транзакции, которую мы зарегистрировали для NeatNiks:

1 октября Ник Франк открыл банковский счет на имя NeatNiks, используя 20 000 долларов собственных денег со своего личного счета.

Используя T-счета, мы могли визуализировать, как транзакция будет выглядеть в бухгалтерской книге:

| Дебет | Кредит |

|---|---|

| 20 000,00 | |

| Дебет | Кредит |

|---|---|

| 20 000.00 | |

На основе этого анализа мы могли бы написать запись в журнале, которая будет включать дату, счет и сумму (дебетовую и кредитную), а также краткое описание транзакции, например:

| Дата | Счет | Дебет | Кредит |

|---|---|---|---|

| 1 октября | Проверка | 20 000 долл. США | |

| 1 октября | Ник Франк, Капитал | 20 000 долл. США | |

| 1 октября | Для регистрации первоначального вложения собственника и открытия банковского счета |

Как вы скоро узнаете, процесс создания списка записей журнала и внесения их в бухгалтерские книги называется разноской.У вас есть все инструменты; теперь пора применить их на практике.

Практический вопрос: T Accounts

HBP Часть 2.2.10. Агентские фонды — 41-счет | Бухгалтерский учет и финансовый менеджмент (AFM)

2.2.10. ФОНДЫ АГЕНТСТВА — 41 – СЧЕТА

А. Назначение

Целью агентского фонда является выполнение обязанностей по хранению и фидуциарной ответственности за средства, временно находящиеся в Техасском университете в Остине в качестве хранителя или финансового агента в интересах неуниверситетских организаций, которые поддерживают или усиливают миссию университета. .Университет не владеет этими фондами, но несет ответственность за их надлежащее управление.

Должна быть взаимная выгода в том, что университет выступает в качестве финансового агента для фондов. Официальное письмо или письменное соглашение с изложением агентских отношений и обязанностей должны быть включены в запрос на создание новой учетной записи.

Фонды агентства включают:

- Профессиональный журнал, когда преподаватель университета является редактором журнала

- Конференции, предлагаемые сторонней организацией и проводимые университетом

- Назначенные стипендии, при которых получатели стипендии выбираются агентством, а финансирование предоставляется университету для распределения

- Целевые ссуды на образование, предоставляемые федеральными, государственными или частными организациями или их аффилированными лицами для оплаты расходов студентов на образование.

Агентство уполномочивает преподавателей или штатных сотрудников университета спонсировать агентство, действуя от имени агентства. Спонсор берет на себя ответственность за надлежащее администрирование и мониторинг фонда агентства. Спонсор может назначить сотрудника университета в качестве подписавшего лица, которому делегированы полномочия по утверждению различных форм, необходимых для инициирования транзакций с агентским фондом.

Услуги, предоставляемые университетом агентству, включают:

- Управление денежными средствами, в том числе кассовые поступления и выплаты

- Использование отделов обслуживания кампуса

- Закупка материалов в магазинах кампуса

Б.Источник средств

41-счет — это средства, временно хранимые университетом в качестве хранителя или финансового агента для неуниверситетских организаций.

C. Переводы

Средства не могут быть переведены в другие группы фондов.

D. Правила и ограничения

- Необходимо соблюдать процедуры ведения бизнеса и бухгалтерского учета Техасского университета в Остине.

- Агентство, спонсор университета и лица, подписавшие соглашение, должны соблюдать применимые федеральные, государственные и местные законы.

- Средства агентства должны всегда иметь положительный остаток денежных средств.

- Доходы / поступления от фонда агентства должны быть записаны как код объекта 3383 (увеличение средств агентства) или 3737 (доход от стипендии).

- Средства агентства не считаются подарками университету, не облагаемыми налогом.

- Запрещенные транзакции включают:

- Заработная плата

- Дополнительные льготы

- Консультационные услуги

- Документы VT5 для зачисления средств на счет агентского фонда, если это не разрешено FAR

- Поездка за границу, если не утверждено учреждением

- Начисленная выручка не подлежит отражению

- Доходы будущих периодов не могут быть отражены

- Основное оборудование

- Право собственности на капитальное оборудование жилеты в агентстве

- Страхование, если применимо, входит в обязанности агентства

- Необходимо следовать руководящим принципам университетских закупок

- Необходимо соблюдать правила проезда в университет.

- Расходы на развлечения и официальные мероприятия разрешены в соответствии с разрешением агентства. Рекомендации по расходам на университетские развлечения и официальные мероприятия должны быть включены в пакет финансовой помощи.

- О назначенных стипендиях необходимо сообщать в Управление финансовой помощи (OFA); они считаются ресурсом при определении права на получение финансовой помощи.

- Целевые ссуды на образование должны быть одобрены Управлением финансовой помощи (OFA).

- Назначенные стипендии должны быть одобрены Управлением финансового обслуживания студентов.

- Поступления и расходы не отражаются в годовом финансовом отчете как доходы и расходы университета.

- Агентский фонд должен быть закрыт по завершении проекта или деятельности. Любой кредитный баланс, оставшийся в фонде, будет возвращен агентству, если в письменном запросе агентства не указано иное. Если агентство больше не существует, остаток должен быть зарегистрирован как невостребованная собственность с платежной информацией.

Часть 2. Фондовый учет — содержание

Решено: как мне решить эту проблему, вопрос 3-41 в фин…

Как решить эту проблему, вопрос 3-41 в Финансовом Бухгалтерская книга?

Активы

Наличные 24000

Дебиторская задолженность 40000

Товарные запасы 131,000

Предоплата 4000

Торговое оборудование 60000

Минус: Накопленная амортизация 24000

Обязательства и собственный капитал 36000

Итого 235000 долларов США

Кредиторская задолженность 116000

Оплаченный капитал 40000

Нераспределенная прибыль 79000

Итого 235000

* Только для товаров.

Ниже приводится сводка совокупных произошедших транзакций. в течение 20X1 года:

Закупка товарных запасов на открытом счете, 550 000 долларов.

Продажи, все в кредит, 810 000 долларов.

Стоимость товаров, проданных покупателям, 536 000 долларов США.

Выделено 25000 долларов на аренду магазина. Добавить к предоплате Арендная плата.

Выплачено 165 000 долларов на заработную плату до ноября.

Выплачено 75000 долларов на различные расходы, такие как коммунальные услуги, реклама и юридическая помощь.(Дебет Прочие расходы.)

1 июля 20X1 года ссудил офис-менеджеру 40 000 долларов. Он подписал векселя со сроком погашения 1 июля 20X2 г. вместе с процентами в размере 5% годовых. Проценты за 20X1 год должны быть выплачены 31 декабря 20X1 года.

1 августа 20X1 года занял у поставщика 80 000 долларов. Примечание срок погашения 4 года. Проценты выплачиваются ежегодно 31 декабря в ставка 6% годовых.

Взыскания по дебиторской задолженности, 692 000 долларов США.

Платежи по кредиторской задолженности, 472 000 долларов США.

31 декабря 20X1 года были сделаны следующие записи:

Признанные расходы по аренде на 20X1 год: предоплата в размере 3000 долларов США составляет применимо к 20X2 году; остаток истек в 20X1 году.

Амортизация за 20X1 год составила 6000 долларов.

Заработная плата, полученная работниками в декабре, была выплачена в декабре. 31, 6000 долларов.

Получены проценты по кредиту офис-менеджеру. См. Транзакцию g.

Выплачены проценты по кредиту от поставщика. Видеть транзакция h.

Обязательно

1. Подготовьте в журнале записи в тысячах долларов.

2. Разместите записи на Т-счетах в бухгалтерской книге, введя свой

отправка переводным письмом. 3. Подготовьте пробный баланс для

год, закончившийся 31 декабря 20X1 г.

3. Подготовьте пробный баланс за год, заканчивающийся 31 декабря, 20X1.

IAS 41 — Сельское хозяйство

| Дата | Развитие | Комментарии |

|---|---|---|

| декабрь 1999 | Проект выдержки E65 Сельское хозяйство | Срок подачи комментариев 31 января 2000 г. |

| Декабрь 2000 г. | МСФО (IAS) 41 Сельское хозяйство выпущен | Оперативное средство для годовой финансовой отчетности за периоды, начинающиеся 1 января 2003 г. или после этой даты |

| 22 мая 2008 г. | С поправками «Усовершенствования МСФО» (ставки дисконтирования) | Действительно для годовых периодов, начинающихся 1 января 2009 г. или после этой даты |

| 30 июня 2014 | С поправками, внесенными «Сельское хозяйство: плодоносящие растения» (поправки к МСФО (IAS) 16 и МСФО (IAS) 41) | Действительно для годовых периодов, начинающихся 1 января 2016 г. или после этой даты |

| 14 мая 2020 | Изменено Ежегодными улучшениями стандартов МСФО, 2018–2020 гг. (налогообложение при оценке справедливой стоимости).Щелкните для получения дополнительной информации | Действительно для годовых периодов, начинающихся 1 января 2022 г. или после этой даты. |

Целью МСФО (IAS) 41 является установление стандартов учета сельскохозяйственной деятельности — управления биологической трансформацией биологических активов (живых растений и животных) в сельскохозяйственную продукцию (собранные продукты биологических активов предприятия).

МСФО (IAS) 41 применяется к биологическим активам, за исключением плодоносящих растений, сельскохозяйственной продукции на момент сбора урожая и государственных субсидий, связанных с этими биологическими активами.Он не применяется к земле, относящейся к сельскохозяйственной деятельности, нематериальным активам, связанным с сельскохозяйственной деятельностью, государственным субсидиям, связанным с плодовыми растениями, и плодовым растениям. Однако это применимо к продуктам, выращиваемым на плодовых растениях.

Примечание: Плодовые растения были исключены из сферы действия МСФО (IAS) 41 на основании «Сельское хозяйство: плодовые растения» (поправки к МСФО (IAS) 16 и МСФО (IAS) 41) , который применяется к годовым периодам, начинающимся 1 января 2016 года или после этой даты.

[IAS 41.5]

| Биологический актив | Живое животное или растение |

| Плодородный завод * | Живое растение, которое:

|

| Сельскохозяйственная продукция | Полученный продукт от биологических активов |

| Затраты на продажу | Дополнительные затраты, непосредственно связанные с выбытием актива, за исключением финансовых затрат и налогов на прибыль |

* Определение включено в «Сельское хозяйство: плодовые растения» (поправки к МСФО (IAS) 16 и МСФО (IAS) 41) , которое применяется к годовым периодам, начинающимся 1 января 2016 года или после этой даты.

Предприятие признает биологический актив или сельскохозяйственную продукцию только в том случае, если оно контролирует актив в результате прошлых событий, получение предприятием будущих экономических выгод является вероятным, а справедливая стоимость или первоначальная стоимость актива могут быть надежно оценены . [IAS 41.10]

Биологические активы, подпадающие под действие МСФО (IAS) 41, оцениваются при первоначальном признании и на последующие отчетные даты по справедливой стоимости за вычетом предполагаемых затрат на продажу, если только справедливая стоимость не может быть надежно оценена.[IAS 41.12]