Счет 62 «Расчеты с покупателями и заказчиками» \ КонсультантПлюс

Счет 62 «Расчеты с покупателями и заказчиками»

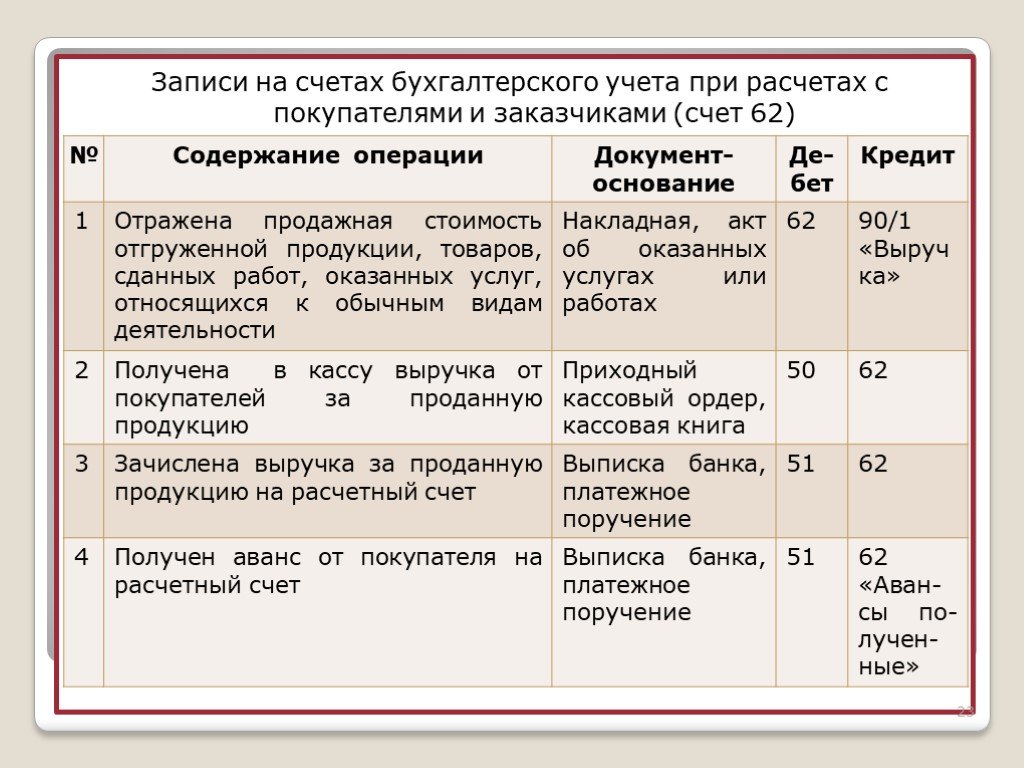

Счет 62 «Расчеты с покупателями и заказчиками» предназначен для обобщения информации о расчетах с покупателями и заказчиками.

Счет 62 «Расчеты с покупателями и заказчиками» дебетуется в корреспонденции со счетами 90 «Продажи», 91 «Прочие доходы и расходы» на суммы, на которые предъявлены расчетные документы.

Счет 62 «Расчеты с покупателями и заказчиками» кредитуется в корреспонденции со счетами учета денежных средств, расчетов на суммы поступивших платежей (включая суммы полученных авансов) и т.п. При этом суммы полученных авансов и предварительной оплаты учитываются обособленно.

Если по полученному векселю, обеспечивающему задолженность покупателя (заказчика), предусмотрен процент, то по мере погашения этой задолженности делается запись по дебету счета 51 «Расчетные счета» или 52 «Валютные счета» и кредиту счета 62 «Расчеты с покупателями и заказчиками» (на сумму погашения задолженности) и 91 «Прочие доходы и расходы» (на величину процента).

Аналитический учет по счету 62 «Расчеты с покупателями и заказчиками» ведется по каждому предъявленному покупателям (заказчикам) счету, а при расчетах плановыми платежами — по каждому покупателю и заказчику. При этом построение аналитического учета должно обеспечивать возможность получения необходимых данных по: покупателям и заказчикам по расчетным документам, срок оплаты которых не наступил; покупателям и заказчикам по не оплаченным в срок расчетным документам; авансам полученным; векселям, срок поступления денежных средств по которым не наступил; векселям, дисконтированным (учтенным) в банках; векселям, по которым денежные средства не поступили в срок.

Учет расчетов с покупателями и заказчиками в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 62 «Расчеты с покупателями и заказчиками» обособленно.

Счет 62 «Расчеты с покупателями и заказчиками»

корреспондирует со счетами:

по дебету по кредиту

46 Выполненные этапы по 50 Касса

незавершенным работам 51 Расчетные счета

50 Касса 52 Валютные счета

51 Расчетные счета 55 Специальные счета в банках

52 Валютные счета 57 Переводы в пути

55 Специальные счета в банках 60 Расчеты с поставщиками и

57 Переводы в пути подрядчиками

62 Расчеты с покупателями и 62 Расчеты с покупателями и

заказчиками заказчиками

76 Расчеты с разными 63 Резервы по сомнительным

дебиторами и кредиторами долгам

79 Внутрихозяйственные 66 Расчеты по краткосрочным

расчеты кредитам и займам

90 Продажи 67 Расчеты по долгосрочным

91 Прочие доходы и расходы кредитам и займам

73 Расчеты с персоналом по

прочим операциям

75 Расчеты с учредителями

76 Расчеты с разными

дебиторами и кредиторами

79 Внутрихозяйственные

расчеты

СЧЕТ 62 «РАСЧЕТЫ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ» \ КонсультантПлюс

СЧЕТ 62 «РАСЧЕТЫ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ»

Счет 62 «Расчеты с покупателями и заказчиками» предназначен для обобщения информации о расчетах с покупателями и заказчиками, а также взаимосвязанными организациями — за проданные: готовую продукцию, животных, товары; выполненные работы и оказанные услуги; полученные авансы и предварительную оплату.

Счет 62 «Расчеты с покупателями и заказчиками» дебетуют в корреспонденции со счетами 90 «Продажи», 91 «Прочие доходы и расходы» на сумму предъявленных расчетных документов.

Счет 62 «Расчеты с покупателями и заказчиками» кредитуют в корреспонденции со счетами учета денежных средств, расчетов на суммы поступивших платежей (включая суммы полученных авансов) и т.п. При этом суммы полученных авансов и предварительной оплаты учитываются обособленно.

К счету 62 «Расчеты с покупателями и заказчиками» могут быть открыты субсчета:

62-1 «Расчеты по государственным контрактам»;

62-2 «Расчеты с заготовительными и перерабатывающими организациями АПК»;

62-3 «Расчеты по векселям полученным»;

62-4 «Расчеты по авансам полученным»;

62-5 «Внутригрупповые расчеты взаимосвязанных организаций»;

62-6 «Расчеты с прочими покупателями и заказчиками».

Субсчет 62-1 «Расчеты по государственным контрактам» предназначен для обобщения информации о расчетах с государственными органами за проданную продукцию и скот.

По мере признания продажи в счет выполнения государственных заказов задолженность уполномоченных органов отражают по дебету этого субсчета в корреспонденции со счетом 90 «Продажи». Если отгрузка сельскохозяйственной продукции производилась в счет погашения ранее полученного товарного кредита, то одновременно делают запись по дебету счетов 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам» и кредиту субсчета 62-1 «Расчеты по государственным контрактам».

Субсчет 62-2 предназначен для обобщения информации о расчетах за проданную сельскохозяйственную продукцию, животных и оказанные услуги по их доставке, в порядке выполнения договоров. По мере признания продажи заготовительным организациям задолженность отражают но дебету этого субсчета в корреспонденции со счетом 90 «Продажи», субсчет 1 «Выручка». Если сельскохозяйственная организация и заготовительная организация входят в состав взаимосвязанной группы, то такие расчеты следует учитывать на субсчете 62-6 «Внутригрупповые расчеты взаимосвязанных организаций».

На субсчете 62-3 «Расчеты по векселям полученным» отражают информацию о задолженности покупателей и заказчиков, обеспеченной полученными векселями.

Если по полученному векселю, обеспечивающему задолженность покупателя (заказчика), предусмотрен процент, то по мере погашения этой задолженности делается запись по дебету счета 51 «Расчетные счета» или 52 «Валютные счета» и кредиту счета 62 «Расчеты с покупателями и заказчиками» (на сумму погашения задолженности) и 91 «Прочие доходы и расходы» (на величину процента).

Субсчет 62-4 «Расчеты по авансам полученным» применяют для отражения информации о расчетах по полученным авансам в соответствии с договорами под поставку материально-производственных запасов либо под выполнение работ, производимых для заказчиков по частичной готовности.

Суммы полученных авансов и предварительной оплаты отражают по кредиту счета 62-4 «Расчеты по авансам полученным» в корреспонденции со счетами учета денежных средств.

Средства полученных авансов и предварительной оплаты, зачтенные при предъявлении покупателем или заказчиком расчетных документов за поставленные изделия, отражают по дебету субсчета 62-4 «Расчеты по авансам полученным» и кредиту субсчетов: 62-2 «Расчеты с заготовительными и перерабатывающими организациями АПК», 62-6 «Расчеты с прочими покупателями и заказчиками».

На субсчете 62-5 «Внутригрупповые расчеты взаимосвязанных организаций» отражают информацию о расчетах взаимосвязанных организаций (холдингов, финансово-промышленных групп и др.) за проданную продукцию, животных, выполненные работы и оказанные услуги. Информация этого субсчета используется при определении корректировок, необходимых для составления сводной (консолидированной) отчетности.

На субсчете 62-6 «Расчеты с прочими покупателями и заказчиками» отражают информацию с остальными покупателями и заказчиками (юридическими и физическими лицами) по операциям продажи готовой продукции, товаров, животных, а также выполнения работ и оказания услуг, не предусмотренных на других субсчетах счета 62 «Расчеты с покупателями и заказчиками». В частности, на указанном субсчете могут отражаться следующие расчеты:

— с индивидуальными предпринимателями без образования юридического лица за проданную им продукцию и выполненные работы;

— с сельскохозяйственными организациями за оказанные услуги (переработка давальческого сырья, выполненные работы вспомогательными производствами и т. п.).

п.).

При отгрузке продукции, животных, материалов; выполнении работ и оказании услуг оформляются соответствующие первичные документы: товарно-транспортные накладные, акты приема-сдачи выполненных работ и др. Основными документами по возникновению расчетных взаимоотношений сельскохозяйственных и заготовительных организаций являются приемные квитанции. Форма квитанций зависит от вида реализуемой продукции: зерно, молоко, скот и т.п. В соответствии с налоговым законодательством информация, отраженная в перечисленных документах, подлежит регистрации в счетах-фактурах установленной формы. При получении денежных средств в виде авансовых или иных платежей в счет предстоящих поставок продукции животных (выполнения работ, оказания услуг) организацией также составляется счет-фактура.

Аналитический учет по счету 62 «Расчеты с покупателями и заказчиками» ведут по каждому предъявленному покупателям (заказчикам) отчету, а при расчетах плановыми платежами — по каждому покупателю и заказчику. При этом построение аналитического учета должно обеспечивать возможность получения необходимых данных по: покупателям и заказчикам по расчетным документам, срок оплаты которых не наступил; покупателям и заказчикам по не оплаченным в срок расчетным документам; авансам полученным; векселям, срок поступления денежных средств по которым не наступил; векселям, дисконтированным (учтенным) в банках; векселям, по которым денежные средства не поступили в срок.

При этом построение аналитического учета должно обеспечивать возможность получения необходимых данных по: покупателям и заказчикам по расчетным документам, срок оплаты которых не наступил; покупателям и заказчикам по не оплаченным в срок расчетным документам; авансам полученным; векселям, срок поступления денежных средств по которым не наступил; векселям, дисконтированным (учтенным) в банках; векселям, по которым денежные средства не поступили в срок.

Учет расчетов с покупателями и заказчиками в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 62 «Расчеты с покупателями и заказчиками» обособленно.

СЧЕТ 62 «РАСЧЕТЫ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ»

КОРРЕСПОНДИРУЕТ СО СЧЕТАМИ:

Закупки — Бухгалтерия 60 — ОПБУ Франции — Стандарты принципов бухгалтерского учета 2023

Как и запасы, закупки классифицируются в соответствии с официальной классификацией организации и методами классификации товаров и совместимости сервисы, идентичные описанным в статье о функционировании счетов 3 класса «Инвентаризация и незавершенное производство».

Если назначение товаров не указано при их включении в активы, они учитываются, как если бы они были товарами для перепродажи. Позже они могут быть отнесены к основным средствам. Это распределение будет необратимым.

Закупки дебетуются по счетам 601 «Закупка ТМЦ — Сырье (и материалы)» , 602 «Закупка ТМЦ — Прочие расходные материалы» , 604 «Закупка исследований и услуг» , «Закупка оборудования , сооружения и работы» , 606 «Незапасные материалы и принадлежности» и 607 «Приобретение товаров для перепродажи» по покупной цене, включая таможенные пошлины.

Подразделения счетов покупок могут быть открыты для идентификации:

Оплата скидки зачисляется на счет 765 «Полученные скидки».

Организации имеют возможность учитывать дополнительные расходы на покупку, уплаченные третьим сторонам, такие как транспорт, комиссионные и страхование, непосредственно на один из счетов покупки с 601 по 607 , а не на счета расходов по своему характеру, когда эти расходы могут быть с уверенностью отнесены к определенной категории товаров для перепродажи или поставок.

Чтобы организациям было проще предоставлять подробную информацию о дополнительных расходах, включенных в закупки текущего финансового года, счет 9Номер 0017 608 может использоваться для агрегирования таких расходов по категориям при сохранении их классификации по характеру в подразделениях этого счета.

Когда организация получила товары для перепродажи или поставки без соответствующего счета-фактуры, вышеуказанные счета покупки должны быть дебетованы путем кредитования счета 408 «Поставщики — счета-фактуры еще не получены».

Субподрядные товары и услуги, которые непосредственно интегрированы в производственный цикл предприятия, отражаются в составе его закупок по дебету следующих счетов:

Счет 606 включает все покупки, которые не могут быть инвентаризированы, такие как вода и энергия, или которые не инвентаризируются организацией, например, те, которые относятся к поставкам, которые не проходят через складской счет и для которых физические запасы имеющиеся на конец отчетного года списываются в дебет счета 486 «Расходы будущих периодов».

Счет 609 «Скидки, возвраты, возвраты, полученные по закупкам» зачисляются скидки, возвраты и возвраты по закупкам, полученные от поставщиков, сумма которых не вычитается из счетов-фактур на покупку и известна только после учета счетов-фактур .

Финансово-бухгалтерская служба обороны > RetiredMilitary > план > оценка > csbredux

Служба финансов и учета обороны> RetiredMilitary> план> оценка> csbreduxПерейти к основному содержанию (нажмите Enter).

ГлавнаяПенсионерыВоенные самолетыstimatecsbredux

Служба поддержки клиентов

800-321-1080

Пн-Пт, с 8:00 до 17:00. ЭТ

Формы

Часто задаваемые вопросы

7009 900/6REDUX Участникам, поступившим на службу после 31 июля 1986 г., по достижении их 15-й год активной службы:

- Высшее-3 года Среднее

- Бонус карьерного статуса (CSB)/REDUX

Военнослужащие, выбравшие CSB/REDUX, имеют право на получение премии в размере 30 000 долларов США по достижении ими 15-летнего возраста активной службы, но при этом их пенсия будет рассчитываться по сниженной ставке.

CSB/REDUX состоит из двух частей. Он включает в себя бонус в размере 30 000 долларов, но также приводит к уменьшению пенсионного вознаграждения. Хотя бонус карьерного статуса в размере 30 000 долларов сейчас может показаться поощрением, важно осознавать, как решение об уходе на пенсию по программе CSB/REDUX повлияет на вашу пенсионную заработную плату.

CSB REDUX Расчет пенсионных выплат

Пенсионный калькулятор Ваша ежемесячная заработная плата может отличаться от оценки калькулятора. Формулы, используемые для расчета пенсии, сложны и различаются в зависимости от индивидуальных обстоятельств. Пенсионный калькулятор CSB/REDUX |

Процентный множитель для пенсионеров, не являющихся инвалидами, будет уменьшен на:

- 1 процент за каждый полный год зачитываемой службы менее 30 лет, и

- 1/12 от 1 процента за каждый полный месяц зачетной службы менее полного года.

Это также повлияет на вашу пенсионную заработную плату, уменьшив корректировку стоимости жизни (COLA) на один процент.

Это снижение остается в силе до 62 лет. Когда вам исполнится 62 года, ваша пенсионная заработная плата будет восстановлена до той же суммы, выплачиваемой по системе High-3. Полные ставки COLA будут применяться к вашим новым вычислениям, но COLA будет по-прежнему применяться по сниженной ставке каждый последующий год.

Пенсионеры по инвалидности и члены резерва/гвардии, выходящие на пенсию в возрасте 60 лет (или в некоторых случаях моложе), освобождаются от всех положений положений CSB/REDUX, за исключением 1-процентного сокращения COLA.

Узнайте больше о CSB/REDUX на веб-сайте OSD.

Участники программы SBP, выбравшие CSB/REDUX, уменьшают свою валовую заработную плату, которая используется для расчета надбавки за страховое покрытие SBP. Это может привести к сокращению страхового покрытия для вашего получателя SBP, поэтому пенсионерам CSB предлагается дополнительное страховое покрытие SBP на основе их неуменьшенной валовой пенсионной заработной платы.