проводки по выкупу собственных акций

Счет 81 в современном бухгалтерском учете является активным и называется «собственные акции, выкупленные у акционеров». Он включает в себя перечень сведений о собственных акциях фирмы, которые подлежали выкупу.

Посредством типовых операций в рамках бухгалтерского баланса и наглядных практических примеров в статье будет изучена специфика его применения в бухучете.

Содержание статьи

Для чего предназначен

Счет 81 применяется в целях обобщения сведений о факте наличия и движения собственных акций. Они приобретаются у акционеров и подлежат проведению с ними дальнейших операций. Выбор тех или иных действий зависит от нескольких факторов, в первую очередь – от решений собственников, т. е. покупателей.В процессе выкупа со стороны акционерного общества или товарищества ценных бумаг в БУ на величину, фактически затраченную, делается запись дебет 81. В процессе аннулирования бумаг после выполнения ряда процедур применяется практическая корреспонденция с уставным капиталом.

Для аграрных коммерческих структур выкуп может быть осуществлен на величину фактических затрат, причем не только по дебету рассматриваемого направления, но и по кредиту счетов, используемых для учета денег. В случае отсутствия их на счетах может производиться оплата с помощью иных видов и направлений имущества – натуральной оплаты, животных, участков земли, объектов природопользования и т. д. В этой ситуации обязательно потребуется знание норм ведения аналитического учета.

Порядок продажи акций и его отражение в бухучете

Традиционно мероприятия по выкупу осуществляются на основании требований акционеров. Бумаги, подлежавшие выкупу, становятся собственностью компании, а затем перепродаются, полностью аннулируются или подлежат распределению между акционерами.

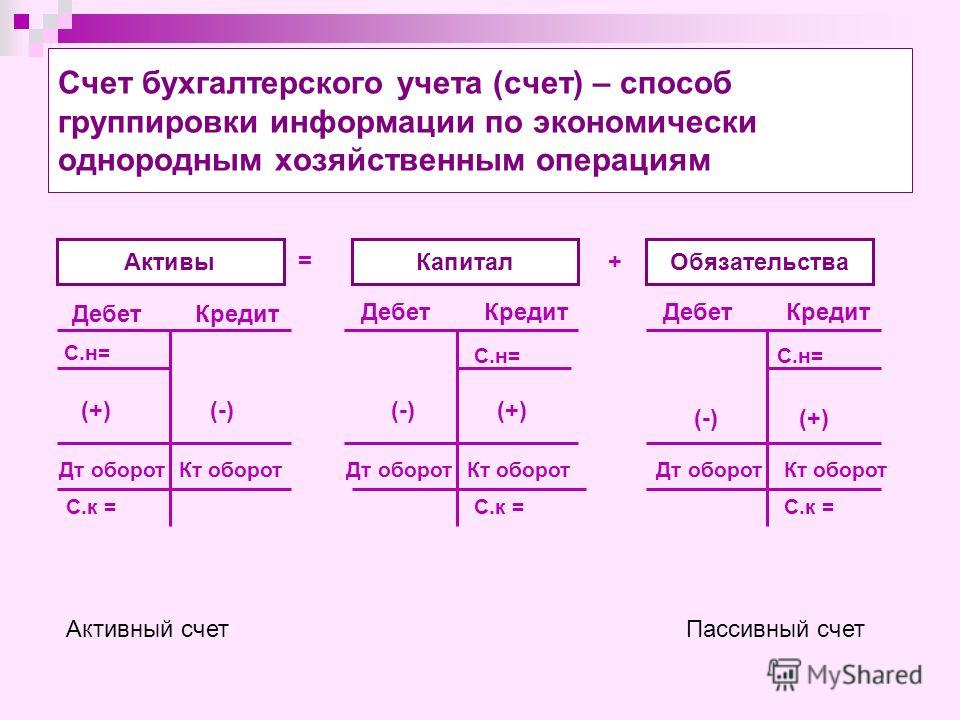

Сальдо в рамках данного баланса может быть строго дебетовым или нулевым. Вот две ключевые особенности применения:

- невзирая на громкое название счета, связанное с акциями, его могут на практике использовать не только акционерные общества, но и общества с ограниченной ответственностью, в процессе выкупа долей в уставном капитале;

- единственный счет во всей бухгалтерской деятельности, параметры которого отображаются в пассивной части баланса с применением круглых скобок, а именно в 3 разделе по строчке 1320.

Порядок, в котором производится выкуп-реализация ценных бумаг, установлен в нормах действующего законодательства. Он считается общих для всех участников рыночного пространства и предполагает соблюдение определенного перечня моментов и нюансов.

Подробная корреспонденция с примерами

Бухгалтерский учет по акциям является достаточно сложным и разносторонним. Порой на практике складываются обстоятельства, при которых компания занимается выкупом собственных бумаг или доли в уставном капитале, что принадлежит иному лицу.Он используется в целях учета наличия и движения собственных ценных бумаг (в частности, акций) организации, которые были выкуплены акционерным обществом из рук акционеров. К примеру, ООО используют данный баланс в целях учета доли участника, которая была ими куплена для передачи третьим лицам. Эта норма отображается в приказе Минфина №94н.

Эта норма отображается в приказе Минфина №94н.

Получается, что на практике можно сделать несколько хозяйственных операций, оформив их соответствующими проводками.

- Дт 81Кт 50, а также по кредиту могут использоваться и другие направления (51, 52). Отражение выкупа акций осуществляется по Дт 81.

- Дт 80 Кт 81. Если в дальнейшем временном интервале выкупленные АО акции будут аннулированы, и уставный капитал пройдет процесс перерегистрации в новом размере, в бухгалтерском учете его уменьшение будет отражено следующим образом. Стоит принять во внимание тот факт, что эта проводка составляется на номинальный показатель стоимости ценных бумаг. Есть вероятность возникновения ситуации, в которой стоимость покупки не имеет никакого соответствия номинальной цене. Происходит отнесение возникшей разницы на финансовые результаты.

- Дт 91 Кт 81. Были получены доходы от реализации акций, выкупленных до этого у акционеров. Операция также означает, что произошло отнесение сумм разности, найденной между фактическими затратами на выкуп бумаг и их номинальной стоимостью.

Нормативная регламентация

Регулированием аспектов, связанных с распоряжением акциями, занимается законодательная сторона. К ней относятся представители правительственных аппаратов на федеральном и региональном уровне. Для регламентирования используются различные приказы, распоряжения, акты, нормативы, а также местная документация, разработанная руководством акционерных обществ и других организаций, имеющих дело с акциями.

Таким образом, счет 81 является важным и участвует в большом количестве хозяйственных операций. Чтобы грамотно составлять записи и операции по нему, требуется проведение детального ознакомления с основными нюансами.

Счет 81 в бухгалтерском учете для чайников

Счет 81 в бухгалтерском учете «Собственные акции, выкупленные у акционеров» является активным и включает в себя сведения о собственных акциях компании, подлежащих выкупу. Кроме того, данный счет также используют и общества с ограниченной ответственностью при выкупе доли у одного из участников с целью ее перепродажи третьим лицам или иным участникам.

Для чего предназначен 81 счет

81 счет применяется для обобщения сведений о наличии и движении собственных акций компании.Приобретаются акции у акционеров, после чего с ними проводятся дальнейшие операции. Действия с акциями будут зависеть в первую очередь от решения из собственника, то есть покупателя. При выкупе акций в бухучете делается запись по дебету 81 счета на сумму, фактически затраченных денежных средств. При аннулировании бумаг корреспонденция осуществляется с уставным капиталом. Появившаяся разница с 81 счета относится на 91 счет

Важно! В аграрных структурах выкуп может осуществляться на величину фактических затрат, как по дебету, так и по кредиту счетов, используемых при учете денег.

Отражение продажи акций в бухучете

Мероприятия по выкупу акций происходят по требованию акционеров.

- Счет на практике может применяться не только акционерными обществами, но и обществами с ограниченной ответственностью (при выкупе долей в уставном капитале).

- Информация по данному счету отражается в пассиве баланса, при помощи круглых скобок (3 раздел, строка 1320).

Важно! Порядок, по которому происходит выкуп и дальнейшая реализация акций, устанавливается нормами действующего законодательства. Он является общим для всех участников данного процесса и предполагает необходимость соблюдения некоторых нюансов.

С какими счетами корреспондирует 81 счет

Важно! Когда общество выкупает у акционера принадлежащие ему акции, то в бухучете делается запись в дебет 81 счета на сумму произведенных затрат.

При аннулировании выкупленных обществом собственных акций учет осуществляется по кредиту 81 счета и дебету 80 счета после того, как общество выполнит все предусмотренные процедуры. При возникновении разницы на 81 счету между произведенными затратами на покупку акции или доли и номинальной их стоимостью, производится ее отнесение на 91 счет.

При аннулировании выкупленных обществом собственных акций учет осуществляется по кредиту 81 счета и дебету 80 счета после того, как общество выполнит все предусмотренные процедуры. При возникновении разницы на 81 счету между произведенными затратами на покупку акции или доли и номинальной их стоимостью, производится ее отнесение на 91 счет.81 счет корреспондирует со следующими счетами:

| По дебету | По кредиту |

| Счет 50 «Касса» Счет 51 «Расчетные счета» Счет 52 «Валютные счета» Счет 55 «Специальные счета» Счет 91 «Прочие доходы и расходы» | Счет 73 «Расчеты с персоналом по прочим операциям» Счет 80 «Уставный капитал» Счет 91 «Прочие доходы и расходы» |

Корреспонденция счетов

В процессе деятельности компании могут возникать такие ситуации, при которых компании осуществляют выкуп собственных акций или доли в уставном капитале. При этом возникает вопрос, как учитывать приобретаемую часть собственного уставного капитала.

В соответствии с планом счетов, а также инструкцией по использованию счетов используется счет 81. Он используется для учета наличия и движения ценных бумаг компании, выкупленных обществом у акционеров.ООО использует данный счет для учета доли участника, выкупленной им с целью передачи третьим лицам. Данная норма предусмотрена приказом Минфина 94н. Соответственно, на практике возможно провести несколько хозяйственных операций и оформить это соответствующими проводками.

| Хозяйственная операция | Д | К |

| Выкуп акций | 81 | 50 (51,52) |

| Уменьшение уставного капитала | 80 | 81 |

| Получен доход от реализации акций, выкупленных у акционера | 91 | 81 |

Ответы на распространенные вопросы

Вопрос: Счет 81 является активным, однако в активе баланса он не отражается. Почему?

Ответ: Строкой актива баланса, на которую могут относиться собственные акции компании, выкупленные у акционеров – это финансовые вложения. Однако, данные акции к финансовым вложениям не относятся. Данный счет имеет тесную связь с уставным капиталом, поэтому и отражение он находит в разделе капитал, причем со знаком минус и в скобках.

Однако, данные акции к финансовым вложениям не относятся. Данный счет имеет тесную связь с уставным капиталом, поэтому и отражение он находит в разделе капитал, причем со знаком минус и в скобках.

Заключение

Таким образом, 81 счет в бухучете используется для обобщения информации о наличии и движении собственных акций организации, которые были выкуплены у акционеров с целью последующей их продажи или с целью аннулирования. Другие компании вправе использовать данный счет с целью учета доли участника, также приобретенной компанией для передачи третьим лицам или распределению между участниками.

( Пока оценок нет )

Счет 81 Собственные акции (доли): типовые проводки

Счет 81 Собственные акции (доли) используется в акционерных обществах для учета собственных акций, выкупленных у акционеров для их перепродажи или аннулирования. Общества с ограниченной ответственностью, а также иные общества и товарищества используют 81 счет для учета долей, выкупленных у участников для передачи другим участникам или третьим лицам.

Счет 81 Собственные акции (доли)

Выкупленные обществом собственные акции (доли) отражаются в сумме фактических затрат на их приобретение независимо от номинальной стоимости:

Дебет 81 Кредит 51 (50, …) – выкуплены у акционеров (участников) собственные акции (доли).

Инструкция 81 счета

Инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций согласно Приказу от 31 октября 2000 г. N 94н:

Счет 81 «Собственные акции (доли)» предназначен для обобщения информации о наличии и движении собственных акций, выкупленных акционерным обществом у акционеров для их последующей перепродажи или аннулирования. Иные хозяйственные общества и товарищества используют этот счет для учета доли участника, приобретенной самим обществом или товариществом для передачи другим участникам или третьим лицам.

При выкупе акционерным или иным обществом (товариществом) у акционера (участника) принадлежащих ему акций (доли) в бухгалтерском учете на сумму фактических затрат делается запись по дебету счета 81 «Собственные акции (доли)» и кредиту счетов учета денежных средств.

Аннулирование выкупленных акционерным обществом собственных акций проводится по кредиту счета 81 «Собственные акции (доли)» и дебету счета 80 «Уставный капитал» после выполнения этим обществом всех предусмотренных процедур.

Возникающая при этом на счете 81 «Собственные акции (доли)» разница между фактическими затратами на выкуп акций (долей) и номинальной стоимостью их относится на счет 91 «Прочие доходы и расходы».

Типовые проводки по 81 счету

По дебету счета

| Хозяйственные операции | Дебет | Кредит |

| Выкуплены у акционеров собственные акции наличными деньгами | 81 | 50 |

| Оплачены собственные акции, выкупленные у акционеров, с расчетного счета | 81 | 51 |

| Оплачены с валютного счета собственные акции, выкупленные у акционеров | 81 | 52 |

| Оплачены со специального счета в банке собственные акции, выкупленные у акционеров | 81 | 55 |

| Учтена в составе прочих доходов разница между номинальной стоимостью акций и фактическими затратами на их приобретение | 81 | 91-1 |

По кредиту счета

| Хозяйственные операции | Дебет | Кредит |

| Выкуплены сотрудниками собственные акции организации | 73 | 81 |

| Выкупленные у акционеров собственные акции аннулированы | 80 | 81 |

| Учтена в составе прочих расходов разница между фактическими затратами на приобретение акций и их номинальной стоимостью | 91-2 | 81 |

81 счет — это.

.. Что такое 81 счет?

.. Что такое 81 счет?Счет — (account) 1. Документ, свидетельствующий о задолженности одного лица другому; счет фактура. Лицо, предоставляющее профессиональные услуги или продающее товары, может выставить счет своему клиенту или покупателю; стряпчий, продающий от имени… … Финансовый словарь

счет — брать в счет, выдумывать на чей либо счет, деньгам счету нет, жить на чей либо счет, забирать в счет, на чей либо счет, на чужой счет, не в счет, окончить счеты, покончить счеты, принять слова на свой счет, прохаживаться на чей либо счет, свести… … Словарь синонимов

Счет движения капиталов — (capital account) 1. Счет (account), на который записываются капиталовложения в землю, здания, сооружения, машины и оборудование и т.д. 2. Предусмотренные бюджетом расходы по основным статьям, особенно в финансовых планах государственного сектора … Финансовый словарь

Счет — (account) 1. Документ, свидетельствующий о задолженности одного лица перед другим; счет фактура. Лицо, предоставляющее профессиональные услуги или продающее товары, может выставить счет своему клиенту или покупателю; стряпчий, продающий от имени… … Словарь бизнес-терминов

Документ, свидетельствующий о задолженности одного лица перед другим; счет фактура. Лицо, предоставляющее профессиональные услуги или продающее товары, может выставить счет своему клиенту или покупателю; стряпчий, продающий от имени… … Словарь бизнес-терминов

Счет востро — (vostro account) Счет иностранного банка в британском банке, который обычно ведется в фунтах стерлингов. сравни: счет ностро (nostro account). Финансы. Толковый словарь. 2 е изд. М.: ИНФРА М , Издательство Весь Мир . Брайен Батлер, Брайен Джонсон … Финансовый словарь

СЧЕТ ДЕПО НОСТРО — активный аналитический счет депо, открываемый в учете депозитария домицилианта. Этот счет предназначен для учета ценных бумаг, помещенных на хранение или для учета в депозитарий домицилиат, или ценных бумаг, учитываемых у реестродержателя на… … Юридическая энциклопедия

Счет Бухгалтерского Учета 20 Основное Производство — счет, предназначенный для обобщения информации о затратах основного производства, то есть производства, продукция (работы, услуги) которого явилась целью создания данного предприятия. В частности, этот счет используется для учета затрат:… … Словарь бизнес-терминов

В частности, этот счет используется для учета затрат:… … Словарь бизнес-терминов

Счет Востро — (vostro account) Счет иностранного банка в британском банке, который обычно ведется в фунтах стерлингов. сравни: счет ностро (nostro account). Бизнес. Толковый словарь. М.: ИНФРА М , Издательство Весь Мир . Грэхэм Бетс, Барри Брайндли, С. Уильямс … Словарь бизнес-терминов

СЧЕТ-ФАКТУРА — счет, выписываемый продавцом на имя покупателя и удостоверяющий фактическую поставку товара или услуг и их стоимость. Выписывается после окончательной приемки товара покупателем. Содержит детали сделки по продаже, включая объем (количество… … Большой бухгалтерский словарь

СЧЕТ(А), ОТЧЕТНОСТЬ — (account(s)) Отчет о деятельности (операциях) за определенный период. Подотчетность означает обязательство составлять и предоставлять следующие отчеты: директора компаний подотчетны акционерам, а британские министры отчитываются за деятельность… … Экономический словарь

СЧЕТ БУХГАЛТЕРСКОГО УЧЕТА 20 «ОСНОВНОЕ ПРОИЗВОДСТВО» — счет, предназначенный для обобщения информации о затратах основного производства, то есть производства, продукция (работы, услуги) которого явилась целью создания данного предприятия. В частности, этот счет используется для учета затрат:… … Словарь бизнес-терминов

Счет 81 Собственные акции (доли в уставном капитале) Раздела 7. Плана счетов бухгалтерского учета РБ

Счет 81 «Собственные акции (доли в уставном капитале)» предназначен для обобщения информации о наличии и движении собственных акций, выкупленных акционерным обществом у акционеров для их последующей реализации, пропорционального распределения среди акционеров, безвозмездной передачи государству, аннулирования.

Хозяйственными обществами (за исключением акционерных обществ) и хозяйственными товариществами счет 81 «Собственные акции (доли в уставном капитале)» применяется для учета долей участников в уставном фонде указанных обществ или товариществ, приобретенных последними для передачи другим участникам или третьим лицам.

Выкуп акционерным обществом (иным хозяйственным обществом, хозяйственным товариществом) у акционера (участника) принадлежащих ему акций (долей в уставном фонде) в сумме фактических затрат отражается по дебету счета 81 «Собственные акции (доли в уставном капитале)» и кредиту счетов 51 «Расчетные счета», 52 «Валютные счета» и других счетов.

При реализации акционерным обществом (иным хозяйственным обществом, хозяйственным товариществом) акций (долей в уставном фонде), выкупленных у акционеров (участников), разница между числящейся в бухгалтерском учете стоимостью акций (долей в уставном фонде) и стоимостью, по которой указанные акции (доли в уставном фонде) были реализованы, отражается на счете 91 «Прочие доходы и расходы».

Аннулирование выкупленных акционерным обществом собственных акций отражается по дебету счета 80 «Уставный капитал» и кредиту счета 81 «Собственные акции (доли в уставном капитале)». Возникающая при этом на счете 81 «Собственные акции (доли в уставном капитале)» разница между фактическими затратами на выкуп акций и их номинальной стоимостью относится на счет 91 «Прочие доходы и расходы».

Счет 81 «Собственные акции (доли в уставном капитале)» имеет следующие субсчета:

Счет 81 «Собственные акции (доли в уставном капитале)» корреспондирует со счетами:

Другие счета раздела 7

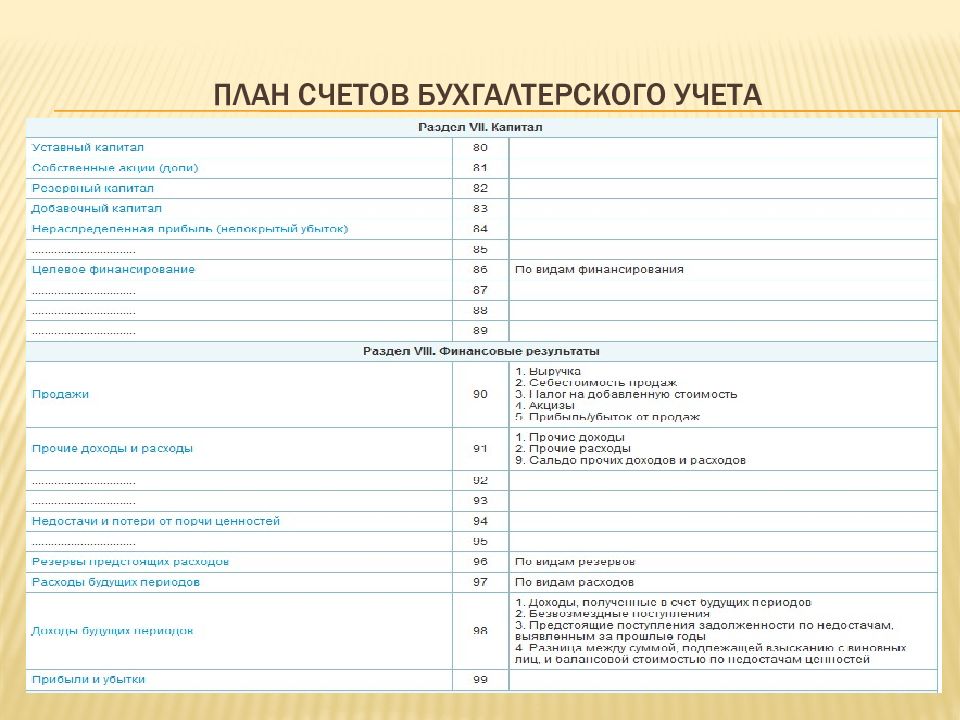

Счет 80. Уставный капитал Счет 81. Собственные акции (доли в уставном капитале) Счет 82. Резервный капитал Счет 83. Добавочный капитал Счет 84. Нераспределенная прибыль (непокрытый убыток) Счет 86. Целевое финансирование

Счет 81 «использование прибыли» план счетов бухгалтерского учета финансово — хозяйственной деятельности предприятий и инструкция по его применению (утв- приказом минфина СССР от 01-11-91 56) (вместе с инструкцией по применению плана счетов бухгалтерского учета финансово — хозяйственной деятельности предприятий) (2021). Актуально в 2019 году

размер шрифта

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО — ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЙ И ИНСТРУКЦИЯ ПО ЕГО ПРИМЕНЕНИЮ (утв-… Актуально в 2018 году

Счет 81 «Использование прибыли» предназначен для обобщения информации об использовании прибыли отчетного года в течение этого года. По окончании отчетного года при составлении годового бухгалтерского отчета этот счет закрывается.

К счету 81 «Использование прибыли» могут быть открыты субсчета:

81-1 «Платежи в бюджет из прибыли»,

81-2 «Использование прибыли на другие цели».

На субсчете 81-1 «Платежи в бюджет из прибыли» учитываются начисленные в течение года авансовые платежи по установленным законодательством налогам из прибыли и платежи по перерасчетам по этим налогам из фактической прибыли. Порядок исчисления и уплаты налогов из прибыли регулируется законодательными и другими нормативными актами.

На субсчете 81-2 «Использование прибыли на другие цели» учитываются отчисления в резервный и другие фонды, необходимые для осуществления деятельности предприятия и социального развития коллектива, а также другие направления использования прибыли. Порядок образования фондов предприятия и использования прибыли на иные цели регулируется учредительными документами.

По дебету счета 81 «Использование прибыли» отражаются:

начисленные в течение года налоговые платежи в бюджет — в корреспонденции со счетом 68 «Расчеты с бюджетом»

отчисления в резервный и другие фонды предприятия и формирование средств целевого финансирования за счет прибыли — в корреспонденции со счетами 86 «Резервный фонд», 88 «Фонды специального назначения», 96 «Целевые финансирование и поступления».

Списываются числящиеся на счете 81 «Использование прибыли» суммы заключительными записями декабря по кредиту его и дебету счета 80 «Прибыли и убытки».

Аналитический учет по счету 81 «Использование прибыли» ведется по видам отчислений, взносов, платежей.

Счет 81 «Использование прибыли»

корреспондирует со счетами:

| по дебету | по кредиту | ||

| 02 | Износ основных средств | 80 | Прибыли и убытки |

| 08 | Капитальные вложения | ||

| 29 | Обслуживающие производства и хозяйства | ||

| 51 | Расчетный счет | ||

| 52 | Валютный счет | ||

| 55 | Специальные счета в банках | ||

| 56 | Денежные документы | ||

| 65 | Расчеты по имущественному и личному страхованию | ||

| 67 | Расчеты по внебюджетным платежам | ||

| 68 | Расчеты с бюджетом | ||

| 70 | Расчеты с персоналом по оплат труда | ||

| 75 | Расчеты с учредителями | ||

| 76 | Расчеты с разными дебиторами и кредиторами | ||

| 78 | Расчеты с дочерними предприятиями | ||

| 85 | Уставный фонд | ||

| 86 | Резервный фонд | ||

| 87 | Нераспределенная прибыль (непокрытый убыток) | ||

| 88 | Фонды специального назначения | ||

| 97 | Арендные обязательства |

Счет 81 Использование прибыли — Энциклопедия по экономике

Так, затраты, произведенные предприятием сверх установленных норм, относятся за счет прибыли, остающейся в распоряжении предприятия. Следовательно, такие расходы находят отражение при действующей системе учета затрат не на счетах учета процессов производства и реализации, а на счете 81 Использование прибыли . Поэтому информация о понесенных издержках в данной ситуации является недостоверной, а значит, ее значимость в информационно -управленческом аспекте утрачивается. [c.200]Затраты на содержание обслуживающих производств и хозяйств учитываются по дебету счета 29. До перехода промышленных предприятий на рыночные условия хозяйствования этот счет традиционно имел дебетовое сальдо, свидетельствовавшее о превышении расходов над доходами обслуживающих производств и хозяйств. Убыток списывался в дебет счета 81 Использование прибыли или в дебет счета 88 Нераспределенная прибыль (непокрытый убыток) . [c.74]

Для анализа используются Закон о налогах и сборах, взимаемых в бюджет, инструктивные и методические указания Министерства финансов, Устав предприятия, а также данные отчета о прибылях и убытках, приложения к балансу, отчета о движении капитала, аналитического бухгалтерского учета по счету 81 «Использование прибыли», расчетов налогов на имущество, на прибыль, на доходы и др. [c.562]

Нераспределенная прибыль отчетного года определяется как разность кредитового сальдо по счету 80 Прибыли и убытки и дебетового сальдо по счету 81 Использование прибыли . По окончании каждого отчетного года заключительными бухгалтерскими записями эти счета закрываются, а кредитовое сальдо по счету 80 переносится на субсчет 88/1. Делаются две бухгалтерские записи [c.457]

Для учета резервного капитала предусмотрен счет 86 Резервный капитал . При его создании данный счет кредитуется, а дебетуются счета 81 Использование прибыли , — если резерв- [c.466]

Средства, направленные на пополнение собственных оборотных средств. Источником средств на пополнение собственных оборотных средств является чистая прибыль организации. Хозяйствующие субъекты любой организационно-правовой формы при распределении чистой прибыли вправе часть ее направить на пополнение собственных оборотных средств. Эти средства являются дополнительными производственными и товарными запасами, вовлеченными в оборот. На сумму, направленную на пополнение оборотных средств, дебетуют счет 81 Использование прибыли или счет 80 Прибыли и убытки и кредитуют счет 8 добавочного капитала. [c.474]

При этом сумма использованной прибыли в отчетном году списывается со счета 81 Использование прибыли в дебет счета 80, и заключительными оборотами сумма неиспользованного остатка прибыли (убытка) по состоянию на 31 декабря отчетного года списывается со счета 80 в дебет (кредит) счета 88, субсчет 1. [c.476]

Счет 81 Использование прибыли (согласно новому Плану счетов счет не используется) [c.22]

Использование полученной предприятием прибыли, т.е. ее расходование, фиксируется на счете 81 Использование прибыли . [c.30]

Внимание Напоминаем, что организации имеют право за счет этой прибыли производить только начисление налогов и иных платежей в бюджет. К категории иных платежей относятся штрафные санкции, применяемые к юридическим лицам за ненадлежащее исполнение обязательств по платежам в бюджет, а также другие санкции, связанные с нарушением действующего законодательства и подлежащие взысканию в бюджет из чистой прибыли (например, санкции за превышение допустимых выбросов (сбросов) загрязняющих веществ в природную среду и т.п.). Все остальные расходы и начисления, которые ранее относились за счет чистой прибыли и отражались в бухгалтерском учете по дебету счета 81 Использование прибыли , с 2000 г. могут отражаться по счету 80 или 88. [c.30]

Этот метод используют, как правило, малые предприятия, так как у них незначительная прибыль и деление ее по фондам нежелательно да и бессмысленно, поскольку это приведет только к распылению средств. Открытие субсчетов к счету 88 Нераспределенная прибыль (непокрытый убыток) усложняет учет, поэтому они обычно формируют только счет 81 Использование прибыли , субсчета 81-1 Нераспределенная прибыль (убыток) отчетного года и 81-2 Нераспределенная прибыль (убыток) прошлых лет . [c.32]

Если в учетной политике принят бесфондовый метод распределения прибыли, когда расходование чистой прибыли проходит по счету 80 Прибыли и убытки и по счету 88 Нераспределенная прибыль (непокрытый убыток) , а платежи в бюджет — по счету 81 Использование прибыли , то возможны четыре варианта реформации баланса. [c.33]

Этот, так называемый классический, вариант применяется при условии, которое можно сформулировать коротко следующим образом Что получили, то израсходовали . Конечное кредитовое сальдо счета 80 Прибыли и убытки = Конечное дебетовое сальдо счета 81 Использование прибыли . [c.33]

Сальдо конечное кредитовое счета 80 Прибыли и убытки = 500 и 2) Сальдо конечное дебетовое счета 81 Использование прибыли = 500. [c.33]

Возвращаясь к нашему примеру, по которому прибыль равнялась 500 денежным единицам (конечное кредитовое сальдо на счете 80 Прибыли и убытки ), предположим, что платеж в бюджет и иные разрешенные по этому счету платежи привели к тому, что использовано прибыли на 300 денежных единиц (сальдо конечное дебетовое на счете 81 Использование прибыли ). [c.34]

При существующей методике учета расходов они относятся либо на статьи производственных затрат, либо списываются на дебет счета 80 Прибыли и убытки , и в дополнение к ним платежи в бюджет фиксируются по счету 81 Использование прибыли . В этом случае полученной в конце хозяйственного периода прибыли может быть недостаточно для покрытия произведенных в течение года расходов. [c.34]

Для наглядности рассмотрим пример, когда сальдо конечное кредитовое по счету 80 равно 500 денежным единицам, а сальдо конечное дебетовое по счету 81 Использование прибыли равно 700 денежным единицам — тогда делаем следующие записи [c.35]

По итогам года выявлен убыток, который отражается как конечное дебетовое сальдо счета 80 Прибыли и убытки . Кроме того, к расходам отчетного года следует прибавить и платежи в бюджет, производившиеся по счету 81 Использование прибыли . [c.35]

Предположим, фирма имеет прибыль в 500 денежных единиц (конечное кредитовое сальдо на счете 80 Прибыли и убытки ), а использовано прибыли на 300 денежных единиц (сальдо конечное дебетовое на счете 81 Использование прибыли ). В соответствии с учредительными документами и приказом об учетной политике предприятия создаются фонд накопления (счет 88-3) и фонд потребления (счет 88-5). По решению совета учредителей, оформленному протоколом, чистая прибыль распределяется следующим образом 50% в фонд накопления и 50% в фонд потребления тогда для реформации баланса потребуются следующие проводки [c.36]

Счет 81 Использование прибыли Счет 89 Резервы предстоящих расходов и платежей [c.136]

Счет 81 Использование прибыли (с переходом на новый План счетов счет такого характера не используется, а платежи по налогу на прибыль и другим обязательным отчислениям отражаются по счету 99 Прибыли и убытки ) [c.164]

Счет 73 Расчеты с персоналом по прочим операциям Счет 75 Расчеты с учредителями Счет 76 Расчеты с разными дебиторами и кредиторами Счет 77 Расчеты с государственным и муниципальным органом Счет 80 Прибыли и убытки Счет 81 Использование прибыли Счет 82 Оценочные резервы Счет 83 Доходы будущих периодов [c.168]

Это обороты по дебету счета 81 Использование прибыли , субсчет Платежи в бюджет из прибыли , т.е. сумма причитающихся платежей в бюджет за счет чистой прибыли. [c.213]

В этом случае имеет место проблема и проблема существенная. Любая бухгалтерская запись в дебет счета 81 Использование прибыли (в настоящее время чаще эта запись по дебету счета 88 Нераспределенная прибыль (непокрытый убыток) , которая неправомерна по законодательству и по экономическому смыслу, искажает финансовый результат деятельности организации за отчетный период, искажает показатель нераспределенной прибыли, и тем больше, чем больше значимость цифры. Увеличение дебетового оборота по счету 81 (88) при прочих равных условиях уменьшает показатель нераспределенной прибыли, а именно нераспределенная прибыль является источником выплаты дивидендов акционерам. То есть любые необоснованные записи по счету 81(88) ущемляют интересы акционеров акционерного общества, а также искажают отчетность и величину финансовых показателей. Именно достоверная информация, получаемая с помощью правильно применяемого метода бухгалтерского учета, служит основой для принятия корректных решений по управлению бизнесом. [c.447]

Счет 81 Использование прибыли [c.608]

Отчисления в резервный капитал из прибыли отражаются по кредиту счета 86 Резервный капитал в корреспонденции со счетом 81 Использование прибыли . [c.153]

Информационная база анализа ф. № 2 Отчет о прибылях и убытках , специальные расчеты по налогооблагаемой прибыли и налогам на нее, льготам по налогообложению и др. данные текущего бухгалтерского учета по счету 81 Использование прибыли (журнал-ордер № 15 и др.). [c.154]

Аудит правильности отражения в учете отвлеченных средств на счете 81 Использование прибыли . [c.169]

В течение отчетного года финансовые результаты всех видов деятельности организации формируются на счете 80 Прибыли и убытки , а текущее использование данного источника средств отражается на счетах 81 Использование прибыли , субсчет 1 Платежи в бюджет из прибыли (на уплату причитающихся платежей в бюджет) и 88 Нераспределенная прибыль (непокрытый убыток) — на собственные нужды. [c.267]

По окончании отчетного года заключительными записями декабря счет 81 Использование прибыли закрывается, т.е. делается проводка [c.268]

Проблемы исчисления налога на прибыль, НДС и других налогов, зависящих от выручки, порождают требования налоговых органов разделять в учетных регистрах затраты на капитальные вложения за счет источников финансирования, используемые на непроизводственные нужды, а также затраты, финансируемые за счет прибыли, остающейся в распоряжении предприятия. Налоговые органы руководствуются при этом положениями налогового законодательства, которые в зависимости от характера капитальных вложений и источников их финансирования формируют льготный режим налогообложения. Кроме того, в зависимости от целевого использования средств, выделяемых на капиталовложения, зависит режим возмещения из бюджета сумм НДС, уплаченных поставщикам и подрядчикам. Параметры прибыли, остающейся в распоряжении предприятий, служат основой исчисления некоторых специальных налогов. Отношение специалистов по бухгалтерскому учету к понятию прибыль, остающаяся в распоряжении предприятия негативное, они считают его некорректным, а применение счета 81 Использование прибыли для учета фактических внереализационных убытков организации искажает ее реальные финансовые результаты, вводит в заблуждение акционеров и других пользователей финансовой отчетности балансовая прибыль неоправданно увеличена, а нераспределенная прибыль отчетного года уменьшена. Теперь, когда законодательство об акционерных обществах ввело норму, по которой на дивиденды направляется только нераспределенная прибыль отчетного года, актуализируется задача ее правильного отражения в учете и отчетности. Законодателям же лучше отказаться от использования понятия прибыль, остающаяся в распоряжении предприятия , как несвойственного современной экономической ситуации [78]. [c.205]

Выполнение таких условий на практике не вписывается в нормы ведения бухгалтерского учета и не основано на логике учетных операций и экономической целесообразности. Предприятие нуждается в льготе в момент производства капитальных затрат, а факт начисления амортизации может вообще не иметь места в этот момент. При приобретении основных средств предприятия, как правило, ориентируются на сумму средств на расчетном счете, а не на счете 81 Использование прибыли в части фонда накопления. Это затрудняет расчетные процедуры при определении размеров льготирования прибыли, направляемой на финансирование капитальных вложений. [c.222]

Во-первых, если получен банковский кредит под приобретение основных средств, то сумма процентов по этому кредиту относится на счет 08 Капитальные вложения субсчет Затраты, не увеличивающие стоимость основных средств . Впоследствии на эту сумму счет 08 Капитальные вложения закрывается счетом 81 Использование прибыли . Данная сумма процентов за банковский кредит включается в капитальные затраты, которые участвуют в льготировании налога на прибыль, использованную на капитальные вложения. [c.223]

Относимые на затраты производства и реализации продукции, издержки обращения предприятий, учреждений и организаций Уплачиваемые за счет прибыли, остающейся в распоряжении предприятий, учреждений и организаций (счет 81 Использование прибыли ) Относимые на финансовые результаты предприятий, учреждений (счет 80 Прибыли и убытки по банковскому счету 980, в новом плане-счет 704) [c.373]

С вводом в действие нового Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации исключен счет 81 Использование прибыли , ранее выполнявший функцию корректировки балансовой прибыли, часть которой обособлялась для учета прибыли, изымаемой в доход бюджета. Теперь такая корректировка осуществляется непосредственно на счете 99 Прибыли и убытки . [c.196]

Контрпассивный счет предназначается для уточнения сумм источников имущества, учитываемых на пассивном счете. Остаток по контрпассивному счету уменьшает размер источника основного счета. Здесь основной счет выступает в качестве пассивного счета, а регулирующий (контрпассивный) — активного, например, счет 81 Использование прибыли по отношению к счету 80 Прибыли и убытки . В течение года прибыль накапливается нарастающим итогом на кредите счета 80. Прибыль, использованная по назначению в течение года, не вычитается из ее суммы, чтобы не нарушать динамику накопления. Поэтому данные об использовании прибыли в течение года отражаются на контрпассивном регулирующем счете 81. По дебету счета 81 в течение года учитываются начисленные налоговые платежи в бюджет (счет 68). В конце отчетного года счет 81 закрывается проводкой Д 80 и К 81, т.е. на сумму отчислений от прибыли в течение года уменьшается фактическая прибыль. [c.108]

По статье Непокрытый убыток отчетного года (строка 475) показывается убыток организации за отчетный год. В течение года по данной статье отражается полученная сумма балансового убытка за отчетный период или сумма превышения дебетового оборота по счету 81 Использование прибыли над полученным финансовым результатом организации по счету 80 Прибыли и убытки без корреспонденции по этим счетам. [c.51]

По строке Налог на прибыль и иные аналогичные обязательные платежи (строка 150) показывается отраженная в бухгалтерском учете сумма налога на прибыль, исчисленная организацией в соответствии с законодательством Российской Федерации, подлежащая перечислению в бюджет за счет прибыли в порядке ее распределения и учтенная на счете 81 Использование прибыли а также иные платежи в бюджет за счет прибыли, остающейся в распоряжении организации (штрафные санкции в бюджет, государственные внебюджетные фонды и т.п.). [c.112]

Анализ использования прибыли проводится путем сравнения аналитических данных к счету 81 «Использование прибыли» (выписка из журнала-ордера № 15) с плановыми показателями и данными по расчету (форма 3.3). [c.121]

Уплачиваемые за счет прибыли, остающейся в распоряжении предприятий, организаций и учреждений (счет 81 Использование прибыли ) Ч Лицензионный сбор за право проведения местньоГ аукционов и лотерей J [c.376]

Следует иметь ввиду, что отвлеченные средства учитываются на регулирующем контропассивном счете 81 Использование прибыли . В конце года этот счет не имеет остатков, и числящиеся на нем суммы списываются на счет 80 Прибыли и убытки , поэтому отвлеченные средства не отражаются в активе баланса, хотя и входят в состав имущества предприятия. [c.30]

Ошибка транспозиции | Отличный обзор, примеры и индикатор

Ошибки случаются, особенно когда дело доходит до записи транзакций в ваших книгах. Один из видов бухгалтерской ошибки, которую легко сделать, — это ошибка транспонирования. Читайте дальше, чтобы узнать, что такое ошибка транспонирования и как она может повлиять на ваши бухгалтерские книги.

Что такое ошибка транспонирования?

Ошибка транспонирования в бухгалтерском учете — это когда кто-то меняет порядок двух чисел при записи транзакции (напр.г., 81 и 18). Этот тип бухгалтерской ошибки легко сделать, особенно при копировании транзакций вручную. Вы можете сделать ошибку транспонирования при написании двузначного числа или строки чисел (например, 1835 против 1853).

Теперь, когда вы знаете, что такое транспонирование в бухгалтерском учете, вы можете задаться вопросом, где могут возникать эти ошибки. Учет транспонирования может проникнуть в ваши записи в журнале, бухгалтерскую книгу, финансовую отчетность или счета-фактуры. Вы также можете непреднамеренно перевернуть цифры заработной платы сотрудника при выписке его зарплаты.

Обычно ошибки транспонирования могут возникать везде, где вы записываете числа.

Имейте в виду, что ошибки транспонирования не ограничиваются только бухгалтерскими книгами. Компании также могут совершать подобные ошибки при записи номера телефона, адреса или последовательности цифр клиента в адрес электронной почты. Точно так же люди могут делать ошибки транспонирования.

Ошибки в учете требуют много времени и средств. Существует ряд проблем, к которым может привести простая ошибка транспонирования, в том числе:

- Неточные книги

- Перерасход

- Платит слишком много или слишком мало налогов

- Налоговые штрафы

- Аудит IRS

Пример ошибки транспонирования

Есть много типов преобразования ошибок бухгалтерского учета, которые вы можете сделать.Взгляните на приведенные ниже примеры, чтобы узнать, как простая ошибка транспонирования может повлиять на ваш малый бизнес.

Ошибка записи журнала

Допустим, вы продаете покупателю в кредит на сумму 1810 долларов. Создавая запись в журнале, вы зачисляете на свой счет продаж 1810 долларов. Но вы переносите числа и снимаете со своего счета дебиторской задолженности 1180 долларов.

Вот как будет выглядеть ваша запись в дневнике:

| Дата | Счет | Ноты | Дебет | Кредит |

| X / XX / XXXX | Дебиторская задолженность | Продажа в кредит | 1,180 | |

| Продажи | 1,810 |

Как видите, дебет и кредит не равны.

Ошибка выставления счета

А теперь представим, что вы собираетесь выставить клиенту счет по дебиторской задолженности, указанной выше. Вы просматриваете записи в дневнике и видите 1180 долларов, которые вы случайно записали.

Вместо того, чтобы выставлять клиенту счет на 1810 долларов, вы выставляете ему счет на 1180 долларов. Можете ли вы позволить себе покрыть разницу в 630 долларов между вашей задолженностью и тем, за что вы выставляете счет?

Ошибка расчета зарплаты

Работодатели также могут сделать ошибку транспонирования при расчете заработной платы.Допустим, вы меняете местами почасовые ставки сотрудника при вводе информации в программу расчета заработной платы.

Почасовая ставка сотрудника составляет 21 доллар в час, но вы случайно указали 12 долларов. Эта ошибка не только приводит к снижению заработной платы вашего сотрудника, но также ведет к дорогостоящим налоговым просчетам.

Это одна из ошибок транспонирования, при которой потребуется ретро-оплата.

Ошибка налоговой формы

Существует ряд налоговых форм, в которых вы можете допустить ошибки при переносе, в том числе налоговые декларации для малого бизнеса и налоговые декларации по заработной плате.

Допустим, вы заполняете форму 941, КВАРТАЛЬНАЯ федеральная налоговая декларация работодателя. Вы идете записывать заработную плату, чаевые и другие компенсации, которые вы выплачивали своим сотрудникам в течение квартала. Но вместо того, чтобы записать 41 935,12 доллара, вы меняете числа и вводите 49 135,12 доллара.

Эта простая и легко выполнимая ошибка транспонирования предупреждает IRS о том, что ваши налоговые депозиты не соответствуют выплаченной заработной плате.

Как найти ошибку транспонирования

В отличие от других ошибок бухгалтерского учета, есть простой прием, который можно использовать, чтобы обнаружить ошибку транспонирования.И все сводится к цифре «9».

Но сначала давайте сделаем быстрый шаг назад и поговорим о том, где можно найти расхождения в числах. Вы можете обнаружить ошибку переноса пробного баланса, когда ваши счета не равны.

Пробный баланс — это отчет, который компании используют для выявления ошибок бухгалтерского учета. Пробные сальдо показывают, равны ли дебет и кредит. Если они не равны, вы можете вернуться к записям в журнале и выяснить, откуда возникла ошибка.

Обычно предприятия готовят пробные балансы в конце каждого отчетного периода.Но вам не нужно так долго ждать, чтобы обнаружить ошибку транспонирования. Если вы заметили, что два аккаунта не равны, немедленно примите меры.

Хорошо, теперь давайте вернемся к магическому идентификатору ошибки транспонирования «9». Все расхождения ошибок транспонирования делятся на число 9. Если ваше расхождение без остатка делится на число 9, у вас может быть ошибка транспонирования.

Пример

Используя числа из приведенного выше примера, вы записываете 1180 долларов, тогда как вы должны были записать 1810 долларов.

Чтобы определить, является ли это ошибкой транспонирования, найдите разницу (1810–1180 долларов). Осталось расхождение в 630 долларов.

Делится ли оно на 9?

$ 630/9 = 70

Да! Уловка деления на 9 показывает, что у вас на руках ошибка транспонирования.

Нужен лучший способ отслеживать деньги вашего бизнеса? В этом может помочь онлайн-бухгалтерское программное обеспечение Patriot. Легко вводите балансы, записывайте платежи, отправляйте оценки и многое другое! Зачем ждать до завтра? Начните бесплатную пробную версию сегодня.

Это не является юридической консультацией; Для большей информации, пожалуйста нажмите сюда.

PVOA Используется при учете транзакции и амортизации скидки

Давайте проиллюстрируем, как расчет приведенной стоимости аннуитета используется при записи бухгалтерской операции.

Упражнение 11

31 декабря 2020 года FreshStart предоставляет услугу для своего клиента DownCo в обмен на вексель, требующий пяти ежегодных платежей по 1000 долларов каждый.Выплаты должны производиться 31 декабря каждого года, начинающегося 31 декабря 2021 года. В примечании не указаны проценты, и рынок для облигации отсутствует. Стоимость услуг, предоставляемых FreshStart, очень уникальна, и рыночная стоимость недоступна. Основываясь на кредитоспособности DownCo и длине ноты, предполагается, что DownCo придется заплатить 10% процентов, если она займёт аналогичную сумму у банка. Как бухгалтер FreshStart, как бы вы записали транзакцию 31 декабря 2020 г.?

Как принцип затрат , так и принцип признания выручки запрещают вам регистрировать 5000 долларов в качестве дохода за декабрь 2020 года, поскольку часть 5000 долларов США — это проценты, которые будут заработаны в течение пяти лет с 2021 по 2025 год.Поскольку справедливая рыночная стоимость (или сумма в денежном эквиваленте) неизвестна для векселя или для предоставленной услуги, вы понимаете, что необходимо рассчитать приведенную стоимость (или сумму в денежном эквиваленте) векселя.

Ваш первый шаг — подготовить временную шкалу, которая отображает соответствующие факты:

Расчет упражнения № 11 с использованием таблицы PVOA

Используя информацию на временной шкале, вы вставляете известные цифры в уравнение PVOA:

Этот расчет показывает, что получение 1000 долларов в конце каждого из следующих 5 лет эквивалентно 3791 доллару в настоящее время, если временная стоимость денег составляет 10% в год.Разница между 3791 долларом и будущими суммами в сумме 5000 долларов (5 платежей по 1000 долларов каждый) составляет 1209 долларов. Эти 1209 долларов составляют процентов , которые FreshStart получит в течение следующих пяти лет. Другими словами, FreshStart заработал всего 3791 доллар за услугу . выручка от DownCo 31 декабря 2020 года.

Доказательство этого расчета показано ниже:

График погашения кредита

(На 3 791 доллар США под 10% в год с 5 ежегодными выплатами.)

Запись в журнале FreshStart для записи этой транзакции 31 декабря 2020 года:

Скидка по векселям к получению в размере 1 209 долларов США должна быть амортизирована с этого балансового счета на счет отчета о прибылях и убытках. Процентные доходы в течение срока действия векселя.

Если дисконт и результирующий процентный доход несущественны в свете отчета о прибылях и убытках FreshStart, скидка может быть амортизирована с использованием линейного метода. По прямолинейному методу 241 доллар.80 (1209 долларов, разделенные на 5 лет) будут регистрироваться в каждом из годов с 2021 по 2025 год, как показано в следующей записи:

Если дисконт и результирующий процентный доход существенны в свете отчета о прибылях и убытках FreshStart, общепринятые принципы бухгалтерского учета требуют, чтобы дисконт амортизировался по методу эффективной процентной ставки . Суммы для метода эффективной процентной ставки отображаются в столбце «Выплата процентов» в таблице амортизации на сумму 3791 доллар США и используются в следующих журнальных записях:

После разноски этих журнальных проводок балансовая стоимость (или балансовая стоимость) этой дебиторской задолженности может быть определена по остаткам на следующих Т-счетах:

Балансовая стоимость (или балансовая стоимость) векселей к получению рассчитывается, как показано здесь:

Обратите внимание, что балансовая стоимость сумм на приведенном выше примере совпадает с суммами основного баланса в Графике погашения кредита на сумму 3791 долларов.Если бы векселя к получению были выписаны на сумму 3791 доллар с заявленной процентной ставкой 10% и ежегодными выплатами в размере 1000 долларов, записи в журнале были бы такими:

Пройдите тест на практику

Мы рекомендуем вам сейчас пройти нашу бесплатную практическую викторину по этой теме, чтобы вы могли …

- Узнайте, что вы знаете

- Смотрите то, чего вы не знаете

- Углубите свое понимание

- Повысьте эффективность удержания

Примечание: Вы можете получить мгновенный доступ к нашим материалам PRO (наглядные руководства, карточки, быстрые тесты, быстрые тесты с инструктажем, шпаргалки, видео-обучение, бухгалтерские и управленческие руководства, бизнес-формы, PDF-файлы для печати и отслеживание прогресса ) когда вы присоединяетесь к AccountingCoach PRO .

Обратите внимание …

Вам следует рассматривать наши материалы как введение в отдельные темы бухгалтерского учета и бухгалтерского учета и понимать, что некоторые сложности (включая различия между отчетностью финансовой отчетности и отчетностью по налогу на прибыль) не представлены. Поэтому всегда консультируйтесь со специалистами по бухгалтерскому учету и налогам за помощью в конкретных обстоятельствах.

% PDF-1.4 % 1 0 obj > эндобдж 110 0 объект > эндобдж 111 0 объект > эндобдж 112 0 объект > эндобдж 113 0 объект > эндобдж 114 0 объект > эндобдж 115 0 объект > эндобдж 116 0 объект > эндобдж 117 0 объект > эндобдж 118 0 объект > эндобдж 119 0 объект > эндобдж 120 0 объект > эндобдж 121 0 объект > эндобдж 123 0 объект / Родитель 122 0 R / Dest [13 0 R / XYZ 0 337 0] / След. 124 0 R >> эндобдж 124 0 объект / Родитель 122 0 R / Dest [14 0 R / XYZ 0 530 0] / Назад 123 0 R >> эндобдж 122 0 объект > эндобдж 98 0 объект > эндобдж 125 0 объект > эндобдж 126 0 объект > эндобдж 127 0 объект > эндобдж 128 0 объект > эндобдж 129 0 объект > эндобдж 130 0 объект > эндобдж 131 0 объект > эндобдж 132 0 объект > эндобдж 133 0 объект > эндобдж 134 0 объект > эндобдж 135 0 объект > эндобдж 139 0 объект / Родитель 136 0 R / Dest [20 0 R / XYZ 0 575 0] >> эндобдж 136 0 объект > эндобдж 137 0 объект > эндобдж 140 0 объект / Родитель 138 0 R / Dest [21 0 R / XYZ 0 523 0] >> эндобдж 138 0 объект > эндобдж 99 0 объект > эндобдж 141 0 объект > эндобдж 142 0 объект > эндобдж 152 0 объект / Родительская 143 0 R / Dest [23 0 R / XYZ 0 155 0] >> эндобдж 143 0 объект > эндобдж 153 0 объект / Родитель 144 0 R / Dest [24 0 R / XYZ 0 383 0] >> эндобдж 144 0 объект > эндобдж 154 0 объект / Родитель 145 0 R / Dest [25 0 R / XYZ 0 495 0] >> эндобдж 145 0 объект > эндобдж 146 0 объект > эндобдж 147 0 объект > эндобдж 155 0 объект / Родительская 148 0 R / Dest [26 0 R / XYZ 0 376 0] >> эндобдж 148 0 объект > эндобдж 149 0 объект > эндобдж 150 0 объект > эндобдж 156 0 объект / Родитель 151 0 R / Dest [27 0 R / XYZ 0 270 0] / След. 157 0 R >> эндобдж 157 0 объект / Родитель 151 0 R / Dest [28 0 R / XYZ 0 791 0] / Назад 156 0 R >> эндобдж 151 0 объект > эндобдж 100 0 объект > эндобдж 158 0 объект > эндобдж 159 0 объект > эндобдж 160 0 объект > эндобдж 161 0 объект > эндобдж 162 0 объект > эндобдж 163 0 объект > эндобдж 164 0 объект > эндобдж 165 0 объект > эндобдж 166 0 объект > эндобдж 167 0 объект > эндобдж 168 0 объект > эндобдж 169 0 объект > эндобдж 170 0 объект > эндобдж 171 0 объект > эндобдж 172 0 объект > эндобдж 173 0 объект > эндобдж 175 0 объект / Родительская 174 0 R / Dest [35 0 R / XYZ 0 709 0] / След. 176 0 R >> эндобдж 176 0 объект / Родительская 174 0 R / Dest [35 0 R / XYZ 0 339 0] / Назад 175 0 R / След. 177 0 R >> эндобдж 177 0 объект / Родительская 174 0 R / Dest [35 0 R / XYZ 0 166 0] / Назад 176 0 R >> эндобдж 174 0 объект > эндобдж 101 0 объект > эндобдж 178 0 объект > эндобдж 179 0 объект > эндобдж 180 0 объект > эндобдж 181 0 объект > эндобдж 182 0 объект > эндобдж 183 0 объект > эндобдж 184 0 объект > эндобдж 185 0 объект > эндобдж 186 0 объект > эндобдж 188 0 объект / Родитель 187 0 R / Dest [39 0 R / XYZ 0 288 0] / След. 189 0 R >> эндобдж 189 0 объект / Родитель 187 0 R / Dest [40 0 R / XYZ 0 791 0] / Назад 188 0 R / След. 190 0 R >> эндобдж 190 0 объект / Родитель 187 0 R / Dest [40 0 R / XYZ 0 474 0] / Назад 189 0 R >> эндобдж 187 0 объект > эндобдж 102 0 объект > эндобдж 191 0 объект > эндобдж 192 0 объект > эндобдж 193 0 объект > эндобдж 194 0 объект > эндобдж 195 0 объект > эндобдж 196 0 объект > эндобдж 197 0 объект > эндобдж 199 0 объект / Родитель 198 0 R / Dest [43 0 R / XYZ 0 612 0] / След. 200 0 R >> эндобдж 200 0 объект / Родитель 198 0 R / Dest [44 0 R / XYZ 0 240 0] / Назад 199 0 R >> эндобдж 198 0 объект > эндобдж 103 0 объект > эндобдж 201 0 объект > эндобдж 202 0 объект > эндобдж 203 0 объект > эндобдж 204 0 объект > эндобдж 205 0 объект > эндобдж 206 0 объект > эндобдж 207 0 объект > эндобдж 208 0 объект > эндобдж 209 0 объект > эндобдж 210 0 объект > эндобдж 212 0 объект / Родитель 211 0 R / Dest [49 0 R / XYZ 0 458 0] / След. 213 0 R >> эндобдж 213 0 объект / Родитель 211 0 R / Dest [50 0 R / XYZ 0 791 0] / Назад 212 0 R / След. 214 0 R >> эндобдж 214 0 объект / Родитель 211 0 R / Dest [50 0 R / XYZ 0 309 0] / Назад 213 0 R >> эндобдж 211 0 объект > эндобдж 104 0 объект > эндобдж 215 0 объект > эндобдж 216 0 объект > эндобдж 217 0 объект > эндобдж 218 0 объект > эндобдж 219 0 объект > эндобдж 220 0 объект > эндобдж 221 0 объект > эндобдж 222 0 объект > эндобдж 223 0 объект > эндобдж 224 0 объект > эндобдж 225 0 объект > эндобдж 226 0 объект > эндобдж 227 0 объект > эндобдж 229 0 объект / Родитель 228 0 R / Dest [58 0 R / XYZ 0 709 0] / След. 230 0 R >> эндобдж 230 0 объект / Родитель 228 0 R / Dest [59 0 R / XYZ 0 620 0] / Назад 229 0 R >> эндобдж 228 0 объект > эндобдж 105 0 объект > эндобдж 231 0 объект > эндобдж 232 0 объект > эндобдж 233 0 объект > эндобдж 234 0 объект > эндобдж 235 0 объект > эндобдж 243 0 объект / Родитель 236 0 R / Dest [64 0 R / XYZ 0 791 0] >> эндобдж 236 0 объект > эндобдж 237 0 объект > эндобдж 244 0 объект / Родитель 238 0 R / Dest [65 0 R / XYZ 0 576 0] >> эндобдж 238 0 объект > эндобдж 245 0 объект / Родитель 239 0 R / Dest [66 0 R / XYZ 0 576 0] >> эндобдж 239 0 объект > эндобдж 246 0 объект / Родитель 240 0 R / Dest [67 0 R / XYZ 0 176 0] >> эндобдж 240 0 объект > эндобдж 241 0 объект > эндобдж 247 0 объект / Родитель 242 0 R / Dest [69 0 R / XYZ 0 709 0] / След. 248 0 R >> эндобдж 248 0 объект / Родитель 242 0 R / Dest [69 0 R / XYZ 0 390 0] / Назад 247 0 R / След. 249 0 R >> эндобдж 249 0 объект / Родитель 242 0 R / Dest [70 0 R / XYZ 0 791 0] / Назад 248 0 R >> эндобдж 242 0 объект > эндобдж 106 0 объект > эндобдж 250 0 объект > эндобдж 251 0 объект > эндобдж 252 0 объект > эндобдж 253 0 объект > эндобдж 254 0 объект > эндобдж 255 0 объект > эндобдж 256 0 объект > эндобдж 257 0 объект > эндобдж 258 0 объект > эндобдж 259 0 объект > эндобдж 261 0 объект / Родитель 260 0 R / Dest [74 0 R / XYZ 0 143 0] / След. 262 0 R >> эндобдж 262 0 объект / Родитель 260 0 R / Dest [75 0 R / XYZ 0 483 0] / Назад 261 0 R / След. 263 0 R >> эндобдж 263 0 объект / Родитель 260 0 R / Dest [76 0 R / XYZ 0 791 0] / Назад 262 0 R >> эндобдж 260 0 объект > эндобдж 107 0 объект > эндобдж 264 0 объект > эндобдж 265 0 объект > эндобдж 266 0 объект > эндобдж 285 0 объект / Родитель 267 0 R / Dest [78 0 R / XYZ 0 752 0] >> эндобдж 267 0 объект > эндобдж 286 0 объект / Родитель 268 0 R / Dest [78 0 R / XYZ 0 265 0] >> эндобдж 268 0 объект > эндобдж 287 0 объект / Родитель 269 0 R / Dest [79 0 R / XYZ 0 483 0] >> эндобдж 269 0 объект > эндобдж 288 0 объект / Родитель 270 0 р / Dest [80 0 R / XYZ 0 234 0] >> эндобдж 270 0 объект > эндобдж 271 0 объект > эндобдж 272 0 объект > эндобдж 273 0 объект > эндобдж 274 0 объект > эндобдж 275 0 объект > эндобдж 276 0 объект > эндобдж 277 0 объект > эндобдж 278 0 объект > эндобдж 279 0 объект > эндобдж 280 0 объект > эндобдж 281 0 объект > эндобдж 282 0 объект > эндобдж 283 0 объект > эндобдж 289 0 объект / Родитель 284 0 R / Dest [85 0 R / XYZ 0 481 0] / След. 290 0 R >> эндобдж 290 0 объект / Родитель 284 0 R / Dest [85 0 R / XYZ 0 305 0] / Назад 289 0 руб. / След. 291 0 R >> эндобдж 291 0 объект / Родитель 284 0 R / Dest [86 0 R / XYZ 0 605 0] / Назад 290 0 R / След. 292 0 R >> эндобдж 292 0 объект / Родитель 284 0 R / Dest [86 0 R / XYZ 0 165 0] / Назад 291 0 руб. / След. 293 0 R >> эндобдж 293 0 объект / Родитель 284 0 R / Dest [87 0 R / XYZ 0 699 0] / Назад 292 0 R >> эндобдж 284 0 объект > эндобдж 108 0 объект > эндобдж 308 0 объект / Родительская 294 0 R / Dest [88 0 R / XYZ 0 540 0] >> эндобдж 294 0 объект > эндобдж 295 0 объект > эндобдж 309 0 объект / Материнская 296 0 R / Dest [89 0 R / XYZ 0 765 0] >> эндобдж 296 0 объект > эндобдж 310 0 объект / Материнская 297 0 R / Dest [89 0 R / XYZ 0 478 0] >> эндобдж 297 0 объект > эндобдж 311 0 объект / Материнская 298 0 R / Dest [89 0 R / XYZ 0 150 0] >> эндобдж 298 0 объект > эндобдж 312 0 объект / Материнская 299 0 R / Dest [90 0 R / XYZ 0 524 0] >> эндобдж 299 0 объект > эндобдж 300 0 объект > эндобдж 301 0 объект > эндобдж 313 0 объект / Родитель 302 0 R / Dest [91 0 R / XYZ 0 392 0] >> эндобдж 302 0 объект > эндобдж 303 0 объект > эндобдж 314 0 объект / Родительская 304 0 R / Dest [92 0 R / XYZ 0 164 0] >> эндобдж 304 0 объект > эндобдж 305 0 объект > эндобдж 306 0 объект > эндобдж 315 0 объект / Родитель 307 0 R / Dest [94 0 R / XYZ 0 279 0] / След. 316 0 R >> эндобдж 316 0 объект / Родитель 307 0 R / Dest [95 0 R / XYZ 0 495 0] / Назад 315 0 R / След. 317 0 R >> эндобдж 317 0 объект / Родитель 307 0 R / Dest [95 0 R / XYZ 0 271 0] / Назад 316 0 R >> эндобдж 307 0 объект > эндобдж 109 0 объект > эндобдж 97 0 объект > эндобдж 2 0 obj > эндобдж 335 0 объект > поток xUM B19E ւ yi &) R (x

Порядок учета затрат на синдикацию партнерства

Редактор: Грег А.Фэрбенкс, J.D., LL.M.

Возникают вопросы о правильном налогообложении затрат, понесенных налогоплательщиками при создании нового товарищества. Даже если эти расходы не приводят к немедленному вычету, необходим тщательный анализ, чтобы убедиться, что они должным образом отражены в счетах операций с капиталом и налоговой базе партнеров в интересах их партнерства. Как обсуждается ниже, надлежащий учет этих затрат требует рассмотрения фактов, выходящих за рамки простого определения стороны, производящей платеж.

сек. 709 и соответствующие нормативные акты запрещают вычеты на организационные расходы партнерства и затраты на синдикацию. Примеры потенциальных затрат на синдикацию включают брокерские сборы, регистрационные сборы, а также юридические и бухгалтерские сборы, понесенные в связи с выпуском и маркетингом интересов в партнерстве. Товарищество может принять решение о амортизации своих организационных расходов в соответствии с разд. 709 (b), но такой выбор недоступен для затрат на синдицирование, которые необходимо капитализировать.

В этом пункте кратко обсуждается налоговая база и влияние на учет капитала партнерства затрат, понесенных партнером, то есть затрат на синдицирование, оплачиваемых партнером от имени партнерства.Правила требуют капитализации затрат на синдикацию, но в остальном они предоставляют ограниченное руководство о том, как эти затраты влияют на счета капитала партнеров и налоговую базу в их интересах партнерства, когда они оплачиваются партнером, а не партнерством. Кроме того, влияние затрат на синдикацию на налоговый учет может варьироваться в зависимости от того, кто в конечном итоге несет экономическое бремя, связанное с этими затратами, в соответствии с соглашением (соглашениями) между сторонами.

Чьи это расходы?

Когда партнер оплачивает расходы по синдицированию от имени партнерства, в первую очередь следует рассмотреть вопрос о том, кто считается оплачивающим эти расходы для целей федерального подоходного налога.Как правило, если партнер оплачивает расходы по синдицированию от имени партнерства, партнерство, тем не менее, рассматривается как оплачивающее эти расходы по синдицированию для целей федерального подоходного налога.

Например, в Rev. Rul. 81-153 IRS постановило, что инвестор не может вычесть расходы по синдицированию, которые он уплатил в связи с приобретением доли товарищества. В этом постановлении товарищество (или его учредитель) согласилось производить платежи различным инвестиционным и налоговым консультантам, чтобы заручиться их помощью в продаже интересов товарищества своим клиентам.Преподобный Рул. 81-153 обсуждает два метода, с помощью которых консультанты могут получать оплату за свои услуги. В ситуации 1 товарищество вернуло определенную сумму денег, полученную от инвестора, в обмен на долю товарищества инвестору, который выплатил эту сумму консультанту. Поскольку оплата консультанту представляла собой стоимость синдицирования, IRS постановило, что вычетов партнерству в соответствии с гл. 709.

В ситуации 2 инвестор напрямую заплатил консультанту гонорар, и партнерство уменьшило сумму, которую инвестор должен был уплатить в счет своего партнерского интереса, на ту же сумму.Хотя именно инвестор фактически перевел деньги консультанту, IRS постановило, что партнерство рассматривалось как платеж для целей федерального подоходного налога. И снова ни инвестор, ни товарищество не имели права на вычет стоимости синдицирования.

In Egolf , 87 T.C. 34 (1986 г.), согласно соглашению о партнерстве, один из партнеров должен был оплатить и нести экономическое бремя затрат партнерства по синдицированию. Партнерство также выплатило партнеру плату за управление и потребовало вычет из нее.Партнер указал гонорар за управление как доход, но также потребовал компенсационные вычеты за расходы по синдицированию, которые он понес от имени партнерства. Налоговый суд расценил это соглашение как попытку обойти гл. 709 на уровне партнерства, преобразовав расходы по синдицированию в вычитаемую комиссию за управление. Суд отказал товариществу в удержании части гонорара за управление, которая представляла собой возмещение партнеру затрат на синдицирование, уплаченных от имени товарищества (и сумма дохода от гонораров за управление, признанная партнером, была уменьшена на идентичную сумму).

В Rev. Rul. 89-11 IRS рассмотрела другую ситуацию, в которой партнер оплатил расходы по синдицированию от имени партнерства в соответствии с фактами, которые имели некоторое сходство с фактами в Egolf . В этом постановлении корпорация, которая была генеральным партнером в партнерстве, понесла расходы по синдицированию в связи с предложением интересов партнерства. IRS процитировал Rev. Rul. 81-153 в заключении, что корпорация рассматривалась как внесшая капитальный вклад в партнерство в размере затрат на синдикацию.Затем партнерство рассматривалось как оплачивающее расходы по синдицированию и должно было отражать расходы по синдицированию как нематериальный актив в своем балансе.

Таким образом, во многих ситуациях, когда партнер несет расходы по синдицированию от имени партнерства, партнерство будет рассматриваться как оплачивающее эти расходы для целей федерального подоходного налога. Вместо этого считается, что партнер вносит в партнерство капитальный вклад в размере, равном затратам на синдикацию, которые он понес от имени партнерства.

Влияние на внешнюю базу и счета капитала

Каковы последствия для партнерства, если предполагается, что оно несет расходы по синдицированию, которые были оплачены партнером от его имени? С точки зрения партнерства, оно получает денежные средства от своего партнера в качестве взноса в капитал, оплачивает расходы по синдицированию и капитализирует эти расходы в качестве нематериального актива на своем балансе. Следующее соображение — это влияние предполагаемого капитального вклада и расходов на уровне партнерства на партнерскую основу в его интересах партнерства и п.704 (b) счета движения капитала.

Под гл. 722, партнер увеличивает свою налоговую базу в своих партнерских долях на сумму капитала, которую он, как считается, вносит в партнерство, в силу оплаты расходов по синдицированию от имени партнерства. IRS прямо подтвердил этот вывод в Rev. Rul. 81-153. Партнерство, которое ведет счета капитала в соответствии с разд. 704 (b) правила также будут кредитовать сумму условного вклада на счет капитала партнера.

При определенных обстоятельствах может потребоваться дополнительный анализ для точного определения партнера, учитываемого как затраты на финансирование синдицирования посредством капитального вклада. Рассмотрим следующий пример:

Пример: LP1 и LP2 каждый вносит по 1000 долларов в партнерство, PRS , при его создании, и каждый получает взамен равную долю участия в ограниченном партнерстве. Начальный счет капитала каждого ограниченного партнера и внешняя основа в его процентной ставке PRS равняются 1000 долларов. GP , генеральный партнер PRS , несет 150 долларов США на синдицирование от имени партнерства. Однако сразу после формирования PRS возмещает GP понесенных затрат на синдицирование. Соглашение о партнерстве PRS предусматривает, что LP1 и LP2 имеют право на возврат своих капитальных вложений в размере 1000 долларов до того, как GP получит право на любые распределения.

Хотя GP оплачивает затраты на синдицирование в этом примере, он фактически не несет экономического бремени этих затрат из-за своих прав на возмещение из PRS .Скорее, возмещение затрат по синдицированию, понесенных GP , истощает активы PRS на 150 долларов. Сразу после выплаты возмещения для GP , LP1 и LP2 каждый будет иметь право на получение только $ 925 от своих первоначальных взносов в капитал при ликвидации PRS . Несмотря на то, что GP заплатила поставщику наличные, PRS рассматривается как оплата затрат на синдицирование, и влияние этих расходов должно отражаться на счетах капитала партнеров с ограниченной ответственностью.Для правильного определения партнера, который несет экономическое бремя затрат на синдикацию, оплачиваемых партнерством или от имени партнерства, необходим тщательный анализ партнерского соглашения или других соответствующих документов.

Влияние на основе отличается от счета операций с капиталом. Как обсуждалось выше, первоначальная налоговая база и счет движения капитала партнера отражают любые предполагаемые капитальные вложения для затрат на синдицирование, которые несет партнер от имени партнерства. Однако, в отличие от счета операций с капиталом, основание партнера в его доле участия в партнерстве, как правило, не затрагивается, если партнерство рассматривается как плательщик затрат на синдицирование.Хотя гл. 705 (a) (2) (B) требует, чтобы партнер уменьшил основание для своей доли участия в распределении расходов, не подлежащих вычету, это положение влияет только на те затраты, которые «не относятся к капитальному счету должным образом». Поскольку затраты на синдицирование должны капитализироваться, партнеры не обязаны сокращать свою внешнюю базу на свою долю затрат на синдикацию партнерства.

Однако для целей разд. 704 (б). Рег. П. 1.704-1 (b) (2) (iv) (i) (2) трактует затраты на синдицирование как разд.705 (a) (2) (B) расходы на поддержание счетов капитала товарищества. Секция партнера. 704 (b) счет операций с капиталом уменьшается на его долю в п. 705 (a) (2) (B), включая его долю в расходах партнерства по синдицированию. Таким образом, разд. 704 (b) учитывает, что стоимость синдицирования как расходы партнерства в этом налоговом году в конечном итоге уменьшает сумму, которую партнеры получат при ликвидации. Напротив, партнер, который оплачивает расходы по синдицированию, признает меньший прирост капитала (или больший убыток от капитала, в зависимости от обстоятельств) при отчуждении своей доли участия в партнерстве.Другими словами, существует постоянная разница между основанием партнера в его партнерских интересах и его п. 704 (b) счет движения капитала, равный сумме затрат на синдицирование.

В этом примере каждый партнер с ограниченной ответственностью все равно будет иметь основную сумму в 1000 долларов в своей доле партнерства после учета его доли в 150 долларов затрат на синдицирование. Однако счет капитала каждого ограниченного партнера сокращается до 925 долларов.

Правильное отражение затрат в базе

Затраты на синдикацию часто возникают в связи с созданием партнерств.Если партнеры партнерства прямо или косвенно оплачивают эти расходы от имени партнерства, требуется тщательный анализ, чтобы убедиться, что эти расходы должным образом отражены в базах партнеров в их интересах партнерства, а также в капитальных счетах партнерства. Определение того, несет ли стоимость синдикации партнерство или партнер, может повлиять, например, на права партнера на распространение при ликвидации партнерства или доли участия в партнерстве.

Редактор Примечания

Грег Фэрбенкс , Дж.D., LL.M., является управляющим директором по налогам в компании Grant Thornton LLP в Вашингтоне.

Для получения дополнительной информации об этих товарах свяжитесь с г-ном Фэрбенксом по телефону 202-521-1503 или [email protected].

Участники являются членами Grant Thornton LLP или связаны с ней.

Создание счета доходов по программе— Финансовые услуги Вашингтонского университета в Сент-Луисе

А . Администратор отдела должен заполнить форму определения доходов программы (PIIF) и отправить ее в Бухгалтерский учет спонсируемых проектов (SPA).

B. SPA рассмотрит PIIF и направит его в бюджетное управление (медицинский институт) или в бухгалтерскую службу (Danforth), где будет открыт неограниченный ведомственный счет / фонд (93 ###).

C. На основании номера счета / фонда 93 ###, установленного в B., SPA создаст счет / фонд «X», связанный с фактическим счетом / номером фонда гранта, используя счет / фонд 93 ### в качестве дебетового счета разделения затрат.

Пример:

| Грантовый счет / фонд | 30ZZ-55 ### |

| Счет / фонд обязательного разделения затрат | 30ZZ-55 ### X |

| Неограниченный ведомственный счет / фонд | 30ZZ-93 ### |

Д. ИП или его / ее назначенное лицо будет вносить все чеки дохода по программе в доход Класса бухгалтерской книги (LC) 11 на соответствующий счет / фонд 93 ### и направлять копии квитанций в OSRS. PI или его / ее назначенное лицо должны затем инициировать корректировку бюджета (BA) для составления бюджета чековых сумм в счете / расходах фонда 93 ### в LC 12 в коде объекта бюджета (BUOB) 50 и доходов в LC 11 BUOB 7299. Затем OSRS внесет в бюджет в LC 22 ту же сумму в виде увеличения до BUOB 35 и уменьшения до BUOB 50 на счете / фонде «X».

Примечание: отрицательная сумма в BUOB 50 используется для отслеживания и отчетности.

Пример: чек на сумму 1000 долларов США

| Отдел — Депозитный чек на номер | 11-30ZZ-93 ### — 7299 |

| Департамент — увеличение бюджета | 11-30ZZ-93 ### — 7299 |

| Департамент — увеличение бюджета | 12-30ZZ-93 ### — 50 |

| SPA — увеличение бюджета | 22-30ZZ-55 ### X-35 |

| SPA — Уменьшение бюджета | 22-30ZZ-55 ### X-50 |

В некоторых случаях услуги / товары могут предоставляться другим отделам и / или подразделениям Университета.Оплата услуг / товаров должна производиться через межведомственную запись (ID). Подразделение / подразделение, получившее услуги / товары, должно дебетовать соответствующий счет / фонд (класс бухгалтерской книги 12 или 22) и списать BUOB. Подразделение / подразделение, которое предоставило услуги / товары, должно провести кредит на соответствующий счет / фонд 93 ###, класс бухгалтерской книги 12 и BUOB 81. Затем ИП или его / ее назначенное лицо должны инициировать BA для бюджетирования соответствующего дебета в расход по счету 93 ### / фонд по LC 12 в BUOB 50 и кредит расходов по LC 12 BUOB 81.Копию удостоверения личности также следует направить в любой OSRS, чтобы они могли внести соответствующие корректировки бюджета.

Пример: межведомственная сделка на 1000 долларов

| Отдел приема товаров — ID дебет | 22-3YZZ-54 ### — 34 |

| Отдел снабжения — ID Credit | 12-30ZZ-93 ### — 81 |

| Департамент — увеличение бюджета | 12-30ZZ-93 ### — 81 |

| Департамент — увеличение бюджета | 12-30ZZ-93 ### — 50 |

| SPA — увеличение бюджета | 22-30ZZ-55 ### X-35 |

| SPA — Уменьшение бюджета | 22-30ZZ-55 ### X-50 |

E. ИП должен отнести расходы, связанные с продуктом или услугами, на счет / фонд «X», связанный с грантом. Свободный остаток на аккредитиве 22 счета / фонда «X» будет уменьшен по мере обременения / возникновения расходов. Ежемесячно автоматическая запись журнала кредитует BUOB 50 на счете / фонде LC 22 «X» и дебетует BUOB 50 на счете / фонде 93 ### на сумму, равную фактическим расходам, проведенным в « X »счет / фонд в течение месяца. Эта ежемесячная запись сопоставляет расходы по программам, понесенные на счете / фонде «X», с фактическими доходами по программе на счете / фонде 93 ###.

F. OSRS проверяет ежемесячный отчет, в котором выявляются ситуации, в которых счета 93 и «X» не сбалансированы и требуют сверки. OSRS сообщит об этих проблемах в отдел PI, если это применимо.

Бухгалтерский блокнот, восемь столбцов, шесть единиц, 81/2 x 11, 50 листов, электронные кассовые аппараты: Электроника

В настоящее время недоступен.

Мы не знаем, когда и появится ли этот товар в наличии.

- Убедитесь, что это подходит введя номер вашей модели.

- Столбец Запись с перфорированной подушечкой с тремя отверстиями сбоку.

- Идеально подходит для создания компьютерных таблиц.

- Все строки и столбцы пронумерованы для точности и быстрой ссылки.

- Затененные столбцы с чередующимися тысячами предотвращают «десятичное скольжение».

- Каждая пятая линия обведена коричневой линией для лучшей фокусировки.

не найдено

не найденоК сожалению, страница, которую вы ищете, недоступна.

Воспользуйтесь одной из ссылок ниже, чтобы получить доступ к нашему контенту: Нужна помощь? Обратитесь в справочный центр Viewpoint для получения поддержки.Вход клиента и бизнес-пользователя

Обратите внимание: Если ваша компания использует единый вход с PwC, вы можете попасть на свой внутренний портал, где вам нужно будет войти, используя учетные данные SSO вашей компании.

{{isCompleteProfile? «Заполните свой профиль»: «Зарегистрируйтесь»}}

Придумайте пароль*{{config.password.errorMessage? config.password.errorMessage: ‘Обязательное поле’}}

Подтвердить Пароль*{{config.confirmPassword.errorMessage? config.confirmPassword.errorMessage: ‘Обязательное поле’}}

Минимум 8 символов, из которых 3: прописная буква, строчная буква, цифра или специальный символ.Ваш пароль не может включать ваше имя или фамилию.

Страна*Выберите CountryAfghanistanAlbaniaAlgeriaAngolaAntigua и BarbudaArgentinaArmeniaArubaAustraliaAustriaAzerbaijanBahamasBahrainBangladeshBarbadosBelarusBelgiumBelizeBeninBermudaBoliviaBosnia и HerzegovinaBotswanaBrazilVirgin остров, BritishBrunei DarussalamBulgariaBurkina FasoBurundiCambodiaCameroonComorosCanadaCape VerdeCayman IslandsCentral африканской RepublicChadChileChinaColombiaCongoCongo, Демократической Республику theCosta RicaCote d’IvoireCroatiaCyprusCzech RepublicDenmarkDjiboutiDominican RepublicEcuadorEgyptEl SalvadorEquatorial GuineaEritreaEstoniaEthiopiaFijiFinlandFranceGabonGambiaGeorgiaGermanyGhanaGibraltarGreeceGreenlandGuatemalaGuernseyGuinea-BissauGuineaHondurasHong KongHungaryIcelandIndiaIndonesiaIranIraqIrelandIsle из ManIsraelItalyJamaicaJapanJerseyJordanKazakhstanKenyaKuwaitKyrgyzstanLaosLatviaLebanonLiberiaLibyan арабского JamahiriyaLiechtensteinLithuaniaLuxembourgMacauMacedoniaMadagascarMalawiMalaysiaMaldivesMaliMaltaMarshall IslandsMartiniqueMauritaniaMauritiusMexicoMoldo vaMonacoMongoliaMoroccoMozambiqueMyanmarNamibiaNepalNetherlandsNew CaledoniaNew ZealandNicaraguaNigerNigeriaNorwayOmanPakistanPanamaPapua Новый GuineaParaguayPeruPhilippinesPolandPortugalPuerto RicoQatarRomaniaRussian FederationRwandaSan MarinoSao Tome и PrincipeSaudi ArabiaSenegalSerbiaSeychellesSierra LeoneSingaporeSlovakiaSloveniaSolomon IslandsSomaliaSouth AfricaSouth KoreaSpainSri LankaSaint Киттс и NevisSaint LuciaSudanSurinameSwazilandSwedenSwitzerlandFrench PolynesiaTaiwanTajikistanTanzania, Объединенная Республика ofThailandTogoTrinidad и TobagoTunisiaTurkeyTurkmenistanTurks и Кайкос IslandsUgandaUkraineUnited Арабские EmiratesUnited KingdomUnited StatesUruguayVirgin острова, U.Южный Узбекистан, Венесуэла, Вьетнам, Йемен, Замбия, Зимбабве,

Функциональная роль *Выберите функциональную роль {{title.translatedTitles [data.locale] || title.title}}

Промышленность *Выберите отрасль {{industry.translatedTitles [data.locale] || industry.title}}

{{isCompleteProfile ? «Сохранить»: «Зарегистрироваться»}}

{{errorMessage}}

Предупреждение 2

Профиль

{{editProfile.email}}

Функциональная роль *Выберите функциональную роль {{title.translatedTitles [locale] || title.title}}

Обязательное полеСменить пароль

Прежний пароль* {{Проверка.oldPassword.errorMessage}} Новый пароль* {{validation.newPassword.errorMessage}}Минимум 8 символов, из которых 3: прописная буква, строчная буква, цифра или специальный символ.Ваш пароль не может включать ваше имя или фамилию.

Страна*Выберите CountryAfghanistanAlbaniaAlgeriaAngolaAntigua и BarbudaArgentinaArmeniaArubaAustraliaAustriaAzerbaijanBahamasBahrainBangladeshBarbadosBelarusBelgiumBelizeBeninBermudaBoliviaBosnia и HerzegovinaBotswanaBrazilVirgin остров, BritishBrunei DarussalamBulgariaBurkina FasoBurundiCambodiaCameroonComorosCanadaCape VerdeCayman IslandsCentral африканской RepublicChadChileChinaColombiaCongoCongo, Демократической Республику theCosta RicaCote d’IvoireCroatiaCyprusCzech RepublicDenmarkDjiboutiDominican RepublicEcuadorEgyptEl SalvadorEquatorial GuineaEritreaEstoniaEthiopiaFijiFinlandFranceGabonGambiaGeorgiaGermanyGhanaGibraltarGreeceGreenlandGuatemalaGuernseyGuinea-BissauGuineaHondurasHong KongHungaryIcelandIndiaIndonesiaIranIraqIrelandIsle из ManIsraelItalyJamaicaJapanJerseyJordanKazakhstanKenyaKuwaitKyrgyzstanLaosLatviaLebanonLiberiaLibyan арабского JamahiriyaLiechtensteinLithuaniaLuxembourgMacauMacedoniaMadagascarMalawiMalaysiaMaldivesMaliMaltaMarshall IslandsMartiniqueMauritaniaMauritiusMexicoMoldo vaMonacoMongoliaMoroccoMozambiqueMyanmarNamibiaNepalNetherlandsNew CaledoniaNew ZealandNicaraguaNigerNigeriaNorwayOmanPakistanPanamaPapua Новый GuineaParaguayPeruPhilippinesPolandPortugalPuerto RicoQatarRomaniaRussian FederationRwandaSan MarinoSao Tome и PrincipeSaudi ArabiaSenegalSerbiaSeychellesSierra LeoneSingaporeSlovakiaSloveniaSolomon IslandsSomaliaSouth AfricaSouth KoreaSpainSri LankaSaint Киттс и NevisSaint LuciaSudanSurinameSwazilandSwedenSwitzerlandFrench PolynesiaTaiwanTajikistanTanzania, Объединенная Республика ofThailandTogoTrinidad и TobagoTunisiaTurkeyTurkmenistanTurks и Кайкос IslandsUgandaUkraineUnited Арабские EmiratesUnited KingdomUnited StatesUruguayVirgin острова, U.Южный Узбекистан, Венесуэла, Вьетнам, Йемен, Замбия, Зимбабве,

Обязательное полеНастройки сайта и контента

Вы можете установить фильтры содержимого по умолчанию для вашей домашней страницы.

Настройки сайта и содержания (продолжение)

Поделиться своими предпочтениями необязательно, но это помогает нам персонализировать вашу домашнюю страницу..

Спасибо, что подписались на нас!

Спасибо, что подписались на нас!

Спасибо, что подписались на нас!

✕Добро пожаловать в Viewpoint, новую платформу, пришедшую на смену Inform.После того, как вы просмотрели этот фрагмент контента, чтобы убедиться, что вы можете получить доступ к наиболее релевантному для вас контенту, подтвердите свою территорию.