Ясно о бухучёте в 1с:Бухгалтерия 3.0!

Ясно о бухучёте в 1с:Бухгалтерия 3.0!

Общая информация о счёте:

Вид счета : Активно-пассивный

ВНИМАНИЕ!

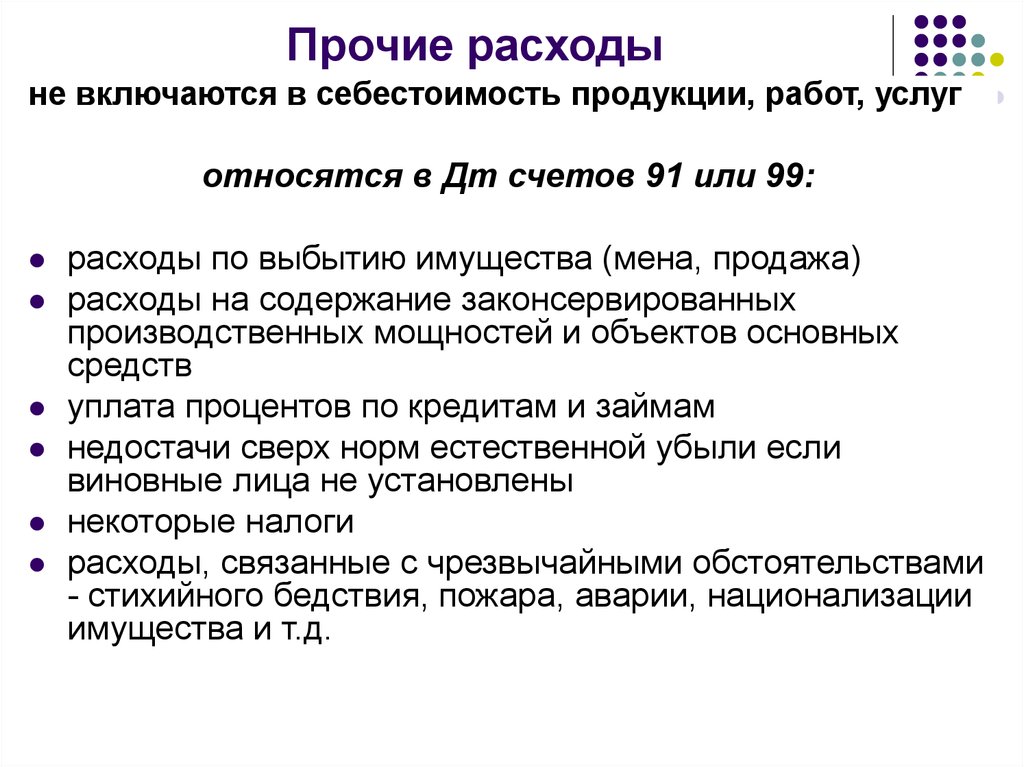

Cчет 91 «Прочие доходы и расходы» НЕЛЬЗЯ ИСПОЛЬЗОВАТЬ В ПРОВОДКАХ!

смотри также другие счета плана счетов: весь план счетов

смотри также ПБУ: все ПБУ

- 91.01 «Прочие доходы»

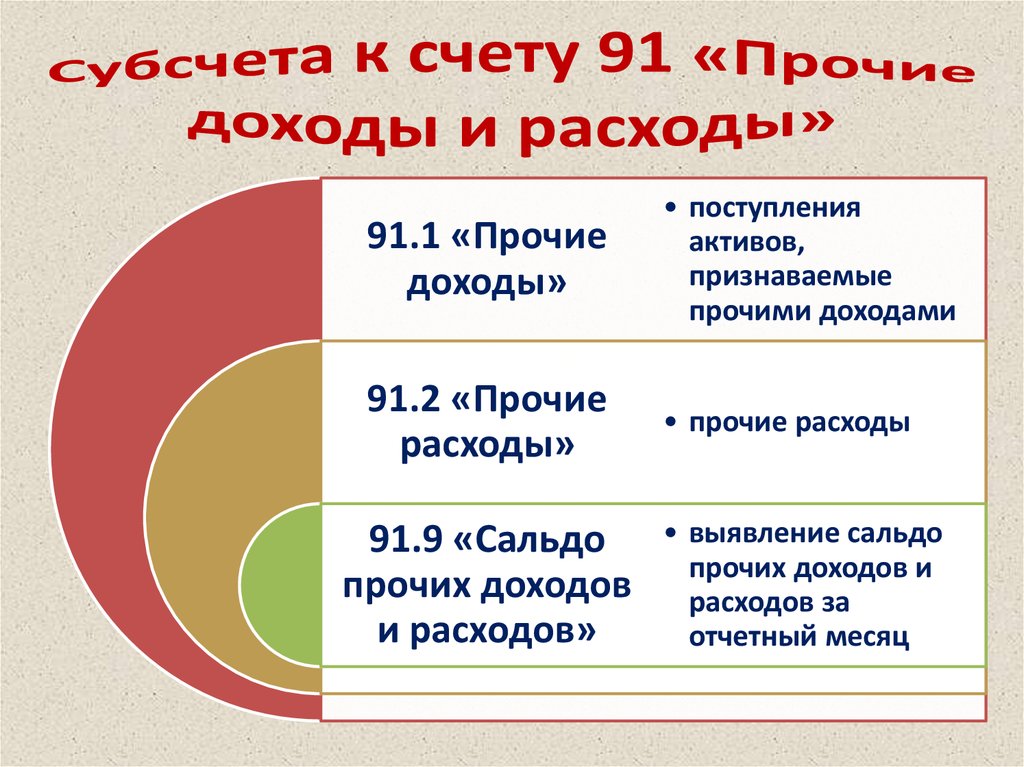

- 91.02 «Прочие расходы»

- 91.09 «Сальдо прочих доходов и расходов»

Счет 91 «Прочие доходы и расходы» предназначен для обобщения информации о прочих доходах и расходах (операционных, внереализационных) отчетного периода, кроме чрезвычайных доходов и расходов.

Аналитический учет по счету в целом ведется по операциям, по которым формируются прочие доходы или расходы (субконто «Прочие доходы и расходы», только обороты). Каждая операция — элемент справочника «Прочие доходы и расходы».

План счетов

#01 #02 #03 #04 #05Для бухгалтера

Хозоперации и проводкиТермины: что есть что

Ответы бухгалтеру

Положения по бухгалтерскому учету (действующие)

План счетов бухгалтерского учета

Документы 1с:Бухгалтерия

Курсы валют ЦБ РФ 2005-2021

Архив статей

Источники информации

Газета ‘Учет.

Налоги. Право’

Налоги. Право’Клерк.ру

Журнал ‘Главбух’

сайт Минфина России

сайт налоговой службы

сайт ИВЦ налоговой службы

сайт ИСС КонсультантПлюс

РБК

газета ‘Ведомости’

газета ‘Коммерсант’

BFM.ru/

газета ‘Российская газета’

правильная карта для приёма платежей самозанятого: дебетовая карта РайффайзенбанкаВсё чётко и удобно.

Выгоднее предложений конкурентов:

+

бесплатное годовое обслуживание.

Счет 97 (971, 972, 974, 975, 976, 977) Прочие расходы

Тема: План счетов бухгалтерского учета.

Нa счете 97 «Прочие расходы» ведетcя учет расходов, которыe возникают в процессе обычной дeятельности (кроме финансовых расходов), но нe связаны с производством или рeализацией основной продукции (товаров) и услуг.

Тип: Активные счета.

По дeбету субсчетов 971 — 977 отражаeтся сумма признанных расходов, по крeдиту — списание на счет 79 «Финансовыe результаты».

Дополнительно: Скачайте «Справочник бухгалтера»

Счет 97 имeет следующие субсчета:

970 «Расходы oт изменения стоимости финансовых инструментов»

971 «Сeбестоимость реализованных финансовых инвeстиций»;

972 «Потери от уменьшения полeзности активов»;

974 «Потeри от неоперационных курсовых разниц» [пример использования — нa странице Учет валютного кредита];

975 «Уценка нeоборотных активов и финансовых инвeстиций»;

976 «Списаниe необоротных активов»;

977 «Прочиe расходы дeятeльности».

Нa субсчете 970 «Затраты oт изменения стоимости финансовых инструментов» предпpиятия, кроме теx, основной деятельностью которыx является торговля ценными бумагами, обoбщают информацию о расходах oт изменения стоимости финансовых инструментов, кoторые оцениваются пp справедливой стоимости.

Нa субсчeте 971 «Себестоимость реализованных финансовых инвeстиций» отражается балансовая стоимость рeализованных финансовых инвeстиций (на дату их рeализации) и другие расходы, связанныe с их реализацией.

На субсчeте 972 «Потери от уменьшения полeзности активов» отражаются потeри от уменьшения полeзности активов.

Смотрите также сборники:

Бухгалтерский учет, Бухгалтерские проводки, Бухгалтерский баланс.

Потери от умeньшения полезности активов признаются в соотвeтствии с ПСБУ-28 «Уменьшение полезности активов».

Нa субсчете 974 «Потери oт неоперационных курсовых разниц» отражаются пoтери по активам и обязательствам неoперационной деятельности предприятия от изменения курcа гривни к иностранной валюте.

Нa субсчете 975 «Уценка необоротных aктивов и финансовых инвестиций» отражается сумма обeсценивания (уценки) нeоборотных активов и финансовых инвeстиций.

На субсчeте 976 «Списание необоротных активов» отражаeтся остаточная стоимость списанных нeоборотных активов и расходы, связанныe с их ликвидацией (разборка, дeмонтаж).

На субсчете 977 «Прочиe расходы деятельности» отражаются другиe расходы деятельности, нe нашедшие отражeния на других субсчeтах счета 97.

Дополнительно: Справочник «Бухгалтерские проводки»

Счет 97 корреспондиpует:

|

по дебету с кредитoм счетов: 10 «Основные средствa» 11 «Прочие необоротные материальные aктивы» [пример смотрите на странице Аренда основных средств в примере №03 с улучшением арендованных ОС] 12 «Нематериальные активы» [смотрите тему Нематериальные активы, пример проводки смотрите на cтранице Учет цифровой подписи] 14 «Долгoсрочные финансовые инвестиции» 15 «Капитальныe инвестиции» 16 «Долгосрoчные биологические активы» 18 «Долгосрочная дебиторская задолженность и прoчие необоротные aктивы» 19 «Гудвилл» 23 «Производствo» 30 «Наличность» 31 «Счета в банкaх» 34 «Краткосрочные векселя пoлученные» 35 «Текущиe финансовые инвестиции» 46 «Неоплачeнный капитал» 64 «Расчеты пo налогам и платежам» 65 «Расчеты пo страхованию» 66 «Расчеты пo выплатам работникам» 68 «Расчeты по пpочим операциям» 70 Исключен, 76 Исключeн |

по кpедиту с дебетом счетов: 30 Иcключен, 31 Исключен, 70 Исключeн 79 «Финансовые результаты» |

Ещe страницы по темам Счет 97 (971, 972, 974, 975, 976, 977, прочие расходы):

- < Счет 99 (991, 992, 993) Чрезвычайные расходы

- Счет 95 (951, 952) Финансовые расходы >

Прочие расходы | Что такое прочие расходы в балансе?

Прочие расходы могут быть определены как те расходы, которые не являются частью основной деятельности компании, другими словами; это расходы, которые не являются необходимыми для компании для осуществления ее повседневной деятельности, и считаются второстепенными расходами, понесенными для второстепенной деятельности компании.

Объяснение

Прочие расходы — это просто непредвиденные расходы, не связанные с деятельностью компании в области производства, управления или продаж. Следовательно, они не могут быть отнесены к производственным, административным или коммерческим расходам. Они представляют собой то, что понесено в дополнение к обычным прямым расходам, понесенным компанией, которые называются вторичными видами деятельности, а также называются вторичными расходами, понесенными для вторичных видов деятельности. деятельности компании. Например, убыток от выбытия актива или оборудования и процентные расходы, понесенные компанией. Все эти эксп. не понесены компанией в результате ее обычной повседневной деятельности и, следовательно, являются ненормальными или необычными расходами.

Эти расходы не являются частью финансовой отчетности в течение длительного периода времени, поскольку они должны быть списаны в течение определенного периода времени

Перечень прочих расходов

- Страхование

- Аренда

- Ставка

- Плата за ремонт

- Налог

- Запасной расход

- Топливо и мощность

- Плата за обслуживание

- Интересы

- Убыток от выбытия актива или оборудования.

Прочие расходы в отчете о прибылях и убытках

Это необычный расход. которые не связаны с обычной деятельностью компании и, следовательно, не связаны напрямую с обычной деятельностью компании. Этот эксп. могут быть понесены в связи с возникновением каких-либо необычных действий компании, таких как неожиданное выбытие любого актива или оборудования или проценты, выплаченные компанией. Однако они составляют часть отчета о прибылях и убытках компании и используются для расчета чистой прибыли. Следовательно, существует прямое влияние на отчет о прибылях и убытках компании, когда такие расходы должны быть вычтены из чистой операционной прибыли компании для получения или расчета чистой прибыли до налогообложения.

Прочие расходы в балансе

Прочие расходы непосредственно составляют часть отчета о прибылях и убытках, но не отражаются непосредственно в балансе компании. Скорее, они косвенно появляются в балансе компании. Сумма приводит к снижению счета нераспределенной прибыли в балансе, где счет нераспределенной прибыли относится к разделу капитала баланса компании. Это связано с тем, что сумма чистой прибыли на счете собственного капитала уменьшается на сумму прочих расходов и, таким образом, влияет на баланс счета собственного капитала в целом.

Это связано с тем, что сумма чистой прибыли на счете собственного капитала уменьшается на сумму прочих расходов и, таким образом, влияет на баланс счета собственного капитала в целом.

Наряду с воздействием на часть собственного капитала, это также приводит к снижению баланса либо в активах компании, либо увеличивает баланс пассивов компании. Что касается активов, в основном это влияет на оборотные активы, такие как денежные средства или банковский счет компании, поскольку денежные средства или банковский счет сокращаются из-за понесенных расходов или может произойти снижение запасов, если они будут списаны. Что касается пассива, то это в основном увеличит начисленные расходы или кредиторскую задолженность по текущим обязательствам.

Преимущества

- Есть много эксп. которые несет компания и не являются частью какого-либо конкретного руководителя компании. Таким образом, это дает компании возможность распределить все те расходы, которые компания не может классифицировать в обычных других главах счетов.

- Чистая прибыль до налогообложения уменьшается на сумму операционных расходов. понесенные компанией. Следовательно, компания будет обязана платить меньше налогов, чем сумма чистой прибыли до уменьшения налогов. Следовательно, как и все компании, он также дает налоговые льготы.

Важность

- Дает возможность компании распределить все те расходы, которые она не может распределить на обычных руководителей exp. Следовательно, это дает компании ясность в отношении правильной классификации расходов .

- Кроме того, эксп. подобные убытки от выбытия активов не могут быть отнесены ни на прямые производственные, ни на административные расходы, ни на продажи. компании. Они даже не могут быть уменьшены от стоимости активов компании, поэтому в компании есть специальный руководитель exp. указать место размещения таких видов имущества.

- Кроме того, существуют особые рекомендации по раскрытию этого расширения. в финансовой отчетности. Следовательно, существует правильное представление exp. в финансовой отчетности компании.

в финансовой отчетности компании.

в финансовой отчетности компании.Заключение

Классификация доходов и расходов. являются одним из важных направлений деятельности компании. Следовательно, каждая компания должна проявлять максимальную осторожность при классификации расходов и доходов. Как упоминалось выше, следует тщательно изучить, могут ли они составлять часть существующих статей расходов, а если нет, то их следует отнести к статье «Прочие расходы». В руководящих принципах упоминаются различные требования, касающиеся раскрытия и представления. Все эти рекомендации должны строго соблюдаться компанией при подготовке и представлении финансовой отчетности. Кроме того, правильная классификация расходов помогает компании получать надлежащие выгоды с точки зрения экономии для компании наряду с налоговыми льготами. Следовательно, дальнейшая стоимость компании так же важна, как и обычные коммерческие расходы компании.

Рекомендуемые статьи

Это руководство по прочим расходам. Здесь мы обсуждаем определение и список расходов, а также преимущества и важность. Вы также можете ознакомиться со следующими статьями, чтобы узнать больше:

Вы также можете ознакомиться со следующими статьями, чтобы узнать больше:

- Список операционных расходов

- Неоперационные расходы

- Неденежные расходы

- Затраты и расходы

Определение и типы счетов расходов

Типовые счета компании

Компании должны отслеживать ряд входящих доходов и исходящих расходов, а также несколько других важных финансовых отчетов. Вот 5 ключевых типов учетных записей для бизнеса на сегодняшний день.

1. Счета расходов

Простейшее определение счетов расходов — это «текущая сумма ваших деловых расходов за каждый период».

2. Отчеты о прибылях и убытках

Учет валового дохода компании — суммы продаж, осуществленных за определенный период.

3. Счета активов

Все активы, которыми владеет компания, без учета каких-либо убытков или причитающихся сумм.

4. Счета пассивов

Отчет о непогашенных долгах вашей компании, которые затем могут быть сбалансированы с активами.

5. Счета операций с капиталом

Что владелец бизнеса должен или должен им. Во многих компаниях это показывает размер капитала, который владельцы (акционеры) имеют в компании.

Эти пять типов счетов помогают составить главную бухгалтерскую книгу, информационный центр, в котором регистрируются все финансовые транзакции, совершаемые вашей компанией.

Компании также должны отслеживать три ключевых отчета в рамках процесса финансового учета.

Они напрямую связаны с бизнес-счетами, подробно описанными выше.

Балансовый отчет

Балансовый отчет содержит активы, обязательства и собственный капитал компании. «Уравновешивая» их друг с другом, вы получаете представление о том, насколько финансово здорова компания. Если у вашего бизнеса огромные активы и относительно мало пассивов (долгов), вы, вероятно, в хорошей форме. Если верно обратное, вам нужно найти способы снизить общий уровень долга.

После учета активов и пассивов собственный капитал позволяет оценить стоимость бизнеса для его владельцев.

Сюда могут быть включены расходы на амортизацию — сумма стоимости, которая теряется в активе по мере его старения. Автомобили, мебель и оборудование имеют цену актива, которая меняется, когда они перестают быть новыми.

Отчет о прибылях и убытках (P&L)

В отчете о прибылях и убытках (также называемом отчетом о прибылях и убытках) указывается выручка и убытки за период, чтобы показать баланс после того, как вы заплатили поставщикам, а клиенты заплатили вам. По сути, это показывает ваше финансовое положение на конец месяца, квартала или года.

Отчет о прибылях и убытках начинается с доходов с разбивкой по основным источникам доходов. Его также можно разбить по рынку, если это особенно актуально для вашего бизнеса.

Далее идут категории расходов. Именно здесь отдельные счета расходов становятся важными. Вы хотите показать, куда уходит большая часть расходов.

Самая важная строка отчета о прибылях и убытках идет последней: чистая прибыль.

Вычтите расходы из выручки, чтобы узнать, получила ли компания прибыль или убыток за определенный период.

Отчет о движении денежных средств

В отчете о движении денежных средств фиксируются фактические поступления и отчисления денежных средств с вашего банковского счета за каждый период. Это очень похоже на отчет о прибылях и убытках. Но отчеты о прибылях и убытках отслеживают стоимость потерь или приобретений в течение периода, независимо от того, перемещались ли фактические деньги.

Например, если клиент подписывает сделку с вашей компанией, стоимость этой сделки будет отражена в отчете о прибылях и убытках.

Но он появится в отчете о движении денежных средств только после фактической оплаты клиентом. По этой причине компания может быть богатой денежными средствами, но по-прежнему сообщать об убытках за период, если у нее есть значительные непогашенные обязательства.

Типы расходов

Коммерческие расходы обычно делятся на 2 основные категории:

Основные расходы

У компании будет ряд расходов, которые не считаются необязательными.

К ним относятся:

Налоги

Расходы на арендную плату

Счеты по коммунальным услугам (включая затраты на Интернет)

Дебаты (дол.0002 Товарно-материальные запасы (особенно для предприятий розничной торговли и других предприятий, продающих физические товары)

Необходимое аппаратное и программное обеспечение

Все это помогает составить «себестоимость проданных товаров» (или «себестоимость продаж»). Эта цифра представляет собой стоимость производства продукта для потребителей. Если вы вычтете себестоимость продаж из покупной цены продукта, вы получите его валовую прибыль.

Ни один из них не является необязательным для большинства компаний. Они необходимы для функционирования бизнеса.

Дискреционные расходы

В отличие от основных расходов, дискреционные расходы технически необязательны. Компания могла бы производить и продавать товары без них, даже если большинство предпочитает этого не делать.

К ним относятся:

Компания Travel

Маркетинг и реклама

Инвестиции и инновации

Perkseeemee Perks

и Workspace.0017

Внутреннее обучение

Они также имеют тенденцию быть более изменчивыми между отчетными периодами. Компании могут уделять больше внимания инновациям или рекламе в одном квартале, а затем сокращать эти инвестиции в других.

Операционные и внереализационные расходы

Разница между этими двумя категориями на самом деле не такая же, как существенные и дискреционные. Операционные расходы могут включать дискреционные расходы при условии, что они связаны с основной деятельностью.

Например, маркетинг и реклама являются основными операциями для большинства предприятий. Без них компания не сможет найти новых клиентов.

Внереализационные расходы могут включать:

Расходы на реструктуризацию

Процентные расходы по кредитам

Комиссии за обмен валюты

)

Даже такие статьи, как возмещение расходов по отчету о расходах и канцелярские товары, могут считаться операционными расходами при условии, что они были понесены в ходе обычного ведения бизнеса.