Обзор основных средств — Finance | Dynamics 365

Twitter LinkedIn Facebook Адрес электронной почты

- Статья

- Чтение занимает 9 мин

Модуль Основные средства (Россия) обеспечивает автоматизированный учет основных средств, нематериальных активов, а также спецодежды, спецоснастки и основные средства, которые не считаются ценными, с момента их ввода в эксплуатацию и размещения на соответствующих счетах до тех пор, пока они не будут утилизированы.

Требования к учету основных активов в законодательстве Российской Федерации различаются в зависимости от того, используется ли счет для целей бухгалтерского учета или налогообложения. Поэтому для соответствия требованиям законодательства Российской Федерации для записей учета основных средств следует использовать не менее двух моделей бухгалтерского учета — финансового и налогового. Как правило, может быть неограниченное количество моделей стоимости. Кроме того, можно добавлять модели для внутренних бизнес-счетов и счетов, основанных на международных стандартах бухгалтерского учета.

Все транзакции по основным средствам и нематериальным активам могут быть рассчитаны одновременно на основе неограниченных моделей стоимости для одной компании. Для каждой модели стоимости можно определить коды валюты, профиля разноски и финансовой аналитики.

Амортизирующие активы делятся на группы амортизации в модели стоимости. Таким образом, настройка начисления амортизации для различных подгрупп основных средств в модели стоимости является гибкой. Амортизационные группы используются для организации бухгалтерского и налогового учета.

Амортизационные группы используются для организации бухгалтерского и налогового учета.

Транзакции основных средств могут быть распределены по различным кодам аналитик так же, как они распределяются по всей системе бухгалтерского учета. Центры затрат, подразделения и коды расходов для налога на прибыль могут использоваться в качестве кодов аналитики.

Помимо учета основных средств модуль Основные средства (Россия)

Предоставьте подробную информацию об основных средствах компании.

Печать следующих нормативных форм об операциях с основными средствами и создание реестра печатных форм:

- Акт приемки (№ ОС-1 и № ОС-1a)

- Отчет о передаче (№ ОС-1 и № ОС-1a)

- Акт о приеме-передаче объекта основных средств (№ ОС-1 и № ОС-1a)

- Накладная на внутреннее перемещение (№ ОС-2)

- Акт о приеме-сдаче (№ ОС-3)

- Выписка по списанию ОС (№ ОС-4 и № ОС-4a)

- Инв.

карточка (№ ОС-6)

карточка (№ ОС-6) - Акт приемки оборудования (№ ОС-14)

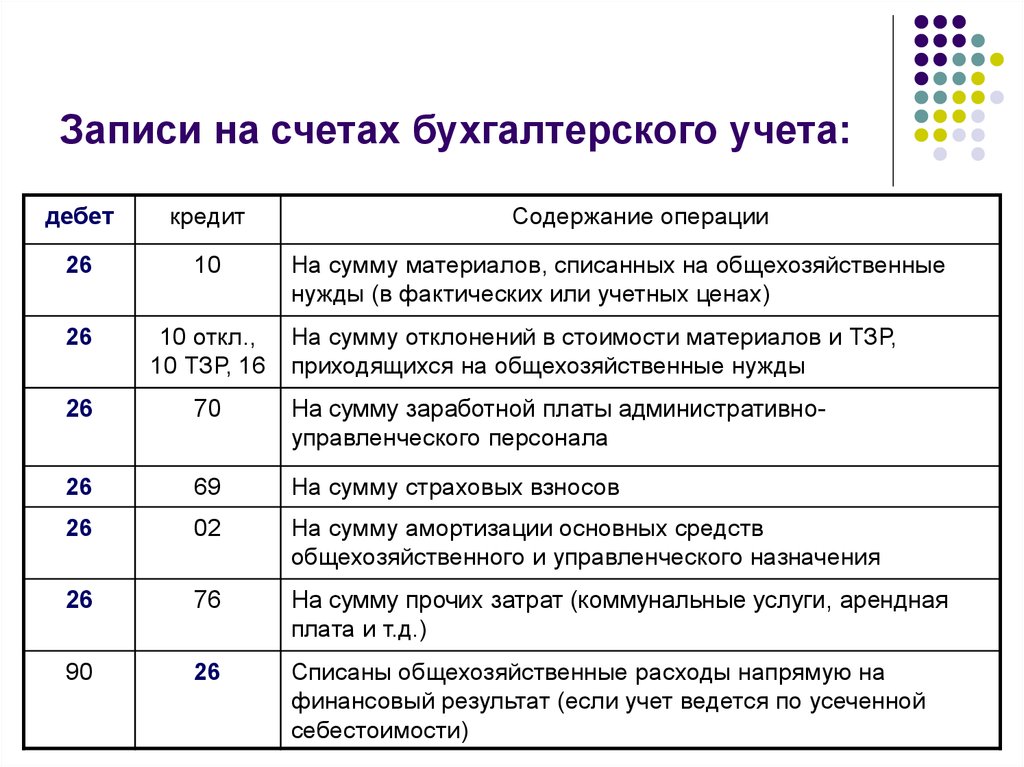

Ведение налогового учета для целей налога на прибыль. В рамках этого обслуживания можно создать отсрочки для списания убытков в налоговом учете.

Ведение учета для малоценных основных средств (МОС): спецодежды и спецоснастки.

Ведение различных периодических задач. Эти задачи включают создание штрих-кодов из инвентарных номеров основных средств, инициализации амортизационных премий и изменения метода амортизации.

Ведение операций с основными средствами с помощью журнала ОС (например, ввод в эксплуатацию, амортизация и списание).

Ведение операций ОС с помощью периодических журналов (учет, переоценка и списание).

Ведение бюджетов ОС.

Рассчитать и создать налоговые декларации по начисленных налогам, транспортному налогу и земельному налогу.

Создание различных отчетов.

карточка (№ ОС-6)

карточка (№ ОС-6)Настройки

Настройка модуля Основные средства, чтобы гарантировать точный расчет стоимости бухгалтерских транзакций и упростить процесс работы с основными средствами.

- Настройка основных средств (Россия) — эта статья объясняет, как настроить основные средства для России. Она включает в себя информацию о том, как настроить модели стоимости основных средств, профили разноски, группы основных средств и параметры основных средств.

- Настройка амортизации (Россия) — эта статья объясняет, как настроить амортизацию основных средств для России. Она включает в себя информацию о том, как настроить методы амортизации, коды анализа амортизации основных средств и группы амортизации, а также как обновить метод амортизации для налогового учета.

- Методы амортизации (Россия) — в этой статье описываются различные методы амортизации ОС для России и реализация таких методов в приложении. Процесс расчета ежемесячной амортизации можно сделать несколькими способами. В учете и налоговом учете используются линейные и нелинейные методы расчета амортизации.

- Амортизационные премии (Россия) — эта статья объясняет, как настроить и рассчитать амортизационные премии. Премия амортизации — это дополнительная сумма амортизации, определяемая в течении первого года для некоторых типов производственных основных средств. Можно рассчитать амортизационную премию, уменьшив стоимость актива способом, отличным от обычной ставки амортизации. Можно применять суммы амортизационной премии в течение учетного периода после ввода актива в эксплуатацию или после крупного ремонта. Амортизационные премии всегда рассчитываются и применяются до других видов амортизации.

- Настройка местоположений и нумерации основных средств (Россия) — эта статья объясняет, как настроить местоположения и нумерацию для основных средств. Местоположения определяется для основных средств и используются, чтобы рассчитывать начисления амортизации. В зависимости от местоположения ОС вычисленная сумма амортизации относится или на производственные затраты продукта, или на счет ГК.

Работа с ОС

Основные средства — перед созданием проводок для любого основного средства или нематериального актива необходимо зарегистрировать запись средства и предоставить основную информацию. Эта статья включает описание страницы Основные средства, которая используется для регистрации и предоставляет обзор счетов ОС.

Регистрация приобретений основных средств (Россия) — вы можете зарегистрировать приобретение основного средства, используя журнал накладных поставщиков или заказ на покупку. Как правило, журнал накладных поставщиков используется, если движение запасов основного средства не требуется отслеживать (например, если основное средство покупается и вводится в эксплуатацию в течение того же периода). Заказ на покупку может использоваться, если приобретено несколько идентичных основных средств или необходимо отслеживать движение запасов ОС. В этой статье объясняется, как зарегистрировать приобретение основного средства с помощью журнала накладных и заказа на покупку.

В нем также объясняется, как сторнировать транзакцию по приобретению основного средства.Приобретение ОС и их ввод в эксплуатацию (Россия) — следующие амортизированные имущественные активы могут быть приобретены и введены в эксплуатацию:

- Купленные основные средства

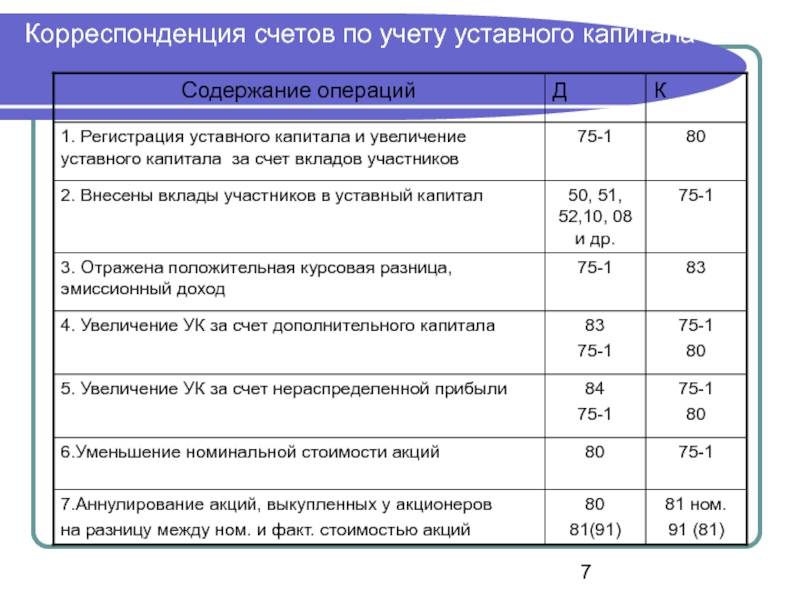

- Основные средства, получаемые в качестве вклада в уставный капитал

- Основные средства, получаемые по договору дарения (т. е. получаемые без компенсации)

- Основные средства, получаемые в обмен на другое имущество

- Неучтенные основные средства, обнаруженные в ходе инвентаризации

- Арендованные основные средства, возращаемые арендатором

В сценариях, в которых фигурируют эти основные средства, используется кредитовый счет. Кредитный счет предоставляет несколько вариантов для создания корректирующих проводок в книге учета. Для указания счета создайте вручную проводку в журнале основных средств. Также можно на странице Профили разноски (Основные средства (Россия)>Настройка>Профили разноски) настроить профили разноски для проводок по различным типам основных средств.

Стоимость приобретенного основного средства может отличаться от стоимости покупки. Например, стоимость может быть увеличена за счет накладных расходов на приобретение, например расходов на испытания и работы по вводу в эксплуатацию.

В этой статье объясняется, как приобрести основное средство (то есть ввести его в эксплуатацию), создать стандартные формы печати, собрать ОС и реверсировать проводки по приобретению.

Расчет амортизации (Россия) — эта статья объясняет, как рассчитывать амортизацию основных средств. Она включает в себя информацию о том, как рассчитать и сторнировать амортизацию с помощью нелинейного налогового метода амортизации.

Частичная разборка ОС (ликвидация) (Россия) — согласно законодательству Российской Федерации (ПБУ 6/01) частичная разборка (ликвидация) объектов основных средств может привести к изменению первоначальной стоимости основного средства. Снимаемые при разборке комплектующие могут учитываться как запасные части.

Запасы, оставшиеся после выбытия основного средства, разносятся по своей фактической себестоимости. Эта себестоимость основывается на текущей рыночной стоимости запасов на дату разноски в учете.Эта статья содержит информацию о том, как настроить профили проводок и создать проводку частичной разборки основного средства. В ней также содержится информация о различных методах расчета цен.

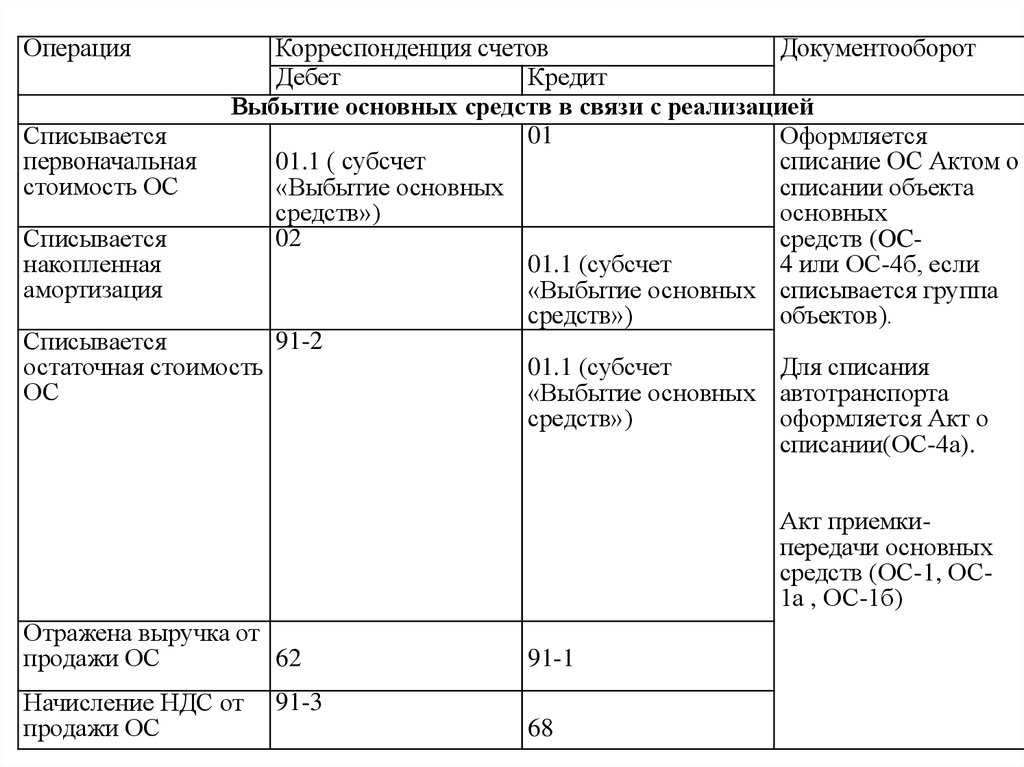

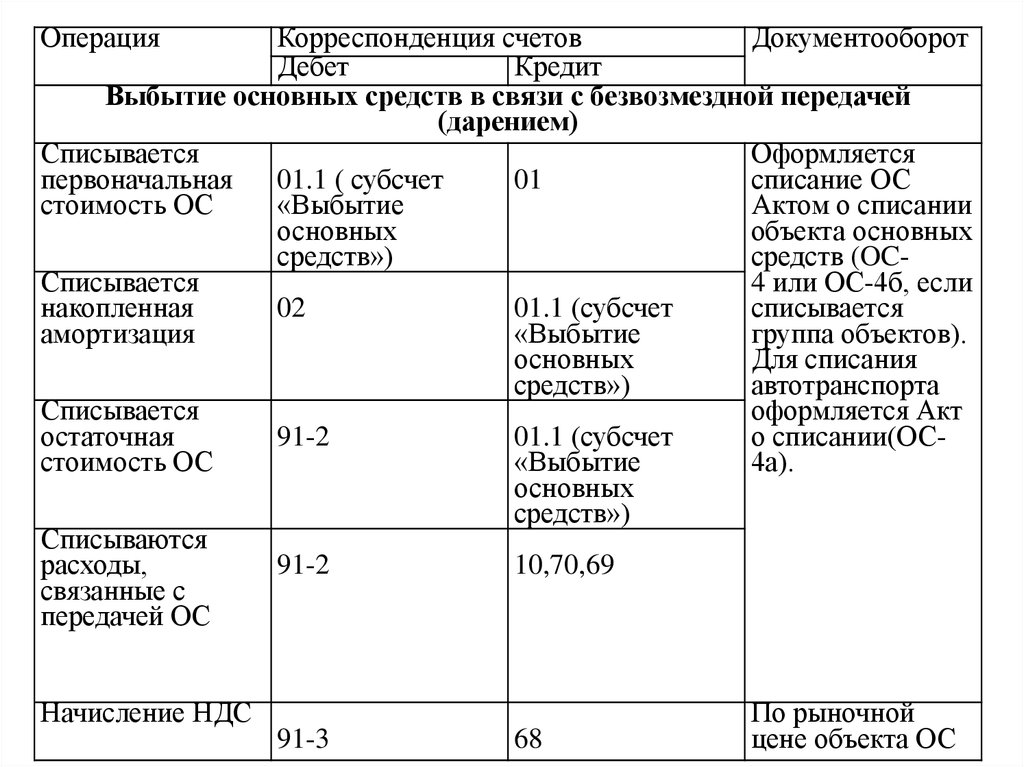

Продажа, выбытие и списание ОС (Россия) — вы можете организовать выбытие ОС по любой из следующих причин:

- Основные средства продаются другим юридическим лицам или физическим лицам.

- Средства перемещается и используется как депозит в совместных работах или в качестве уставного капитала.

- Средства подарены или используются как другой тип некомпенсированного перемещения.

- Средства ликвидируются в результате аварии или природной катастрофы.

- Основные средства обменяны по договору мены.

Существует три способа создания проводки по выбытию: вывод (продажа), вывод (разборка) и списание ОС.

В этой статье объясняется, как списать основное средство (ОС), настроить автоматическое создание счета расходов будущих периодов (РБП), создать заказ на продажу ОС и создать накладную с произвольным текстом для ОС.Создание проводки по аренде и окончании аренды основных средств (Россия) — эта статья объясняет, как передать в аренду основное средство и зарегистрировать возврат арендованного основного средства.

Ведение основных средств — эта статья включает в себя описание крупного ремонта. Если основное средство неактивно в течение более чем трех месяцев, или если в течение более чем 12 месяцев производится его реконструкция, расчет амортизации приостанавливается. Он возобновится только после возврата основного средства в эксплуатацию. Например, основное средство может стать неактивным в случае капитальной модернизации. Модификация оборудования — это специальная категория активов, включающая капитальный ремонт, усовершенствование, технические обновления, достройки и приобретение дополнительного оборудования для ОС.

При выполнении модификации оборудования рассчитанная амортизация не пересчитывается. Однако амортизированная стоимость и срок службы ОС меняются.Инвентаризация ОС (Россия) — процедура инвентаризации основных средств регулируется законодательными актами и представляет собой одну из процедур, призванных обезопасить имущество компании. По сути в процессе инвентаризации основных средств производится сравнение фактического наличия ценностей (деньги, оборудование, здания и обязательства) с данными учета.

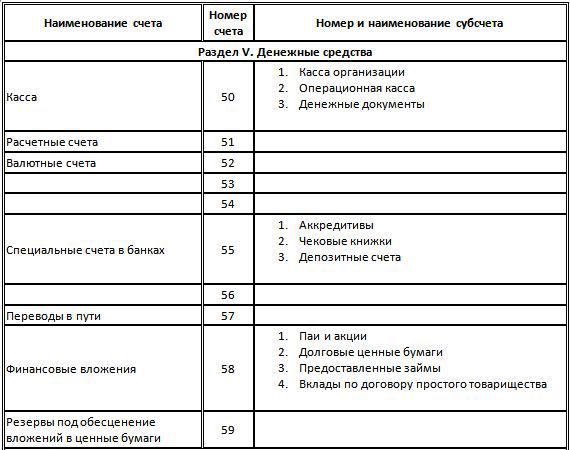

Переоценка ОС в иностранной валюте — представители иностранных организаций имеют право вести учет основных средств в иностранной валюте. Учет основных средств (например, бухгалтерский учет и налоговый учет) может вестись в разных валютах. Если модель стоимости основных средств вводится в иностранной валюте, валюта учета указывается в записи основного средства. Суммы проводок по основным средствам указываются и в валюте учета, и в исходной валюте компании по курсу, который действовал на дату проводки.

При изменении курса валюты вычисляется переоценка, после чего и для модуля Основные средства, и для проводок ГК создаются корректирующие проводки прибыли или убытка от курсовой разницы.Переоценка стоимости основных средств и амортизация (Россия) — организация может самостоятельно изменить стоимость основного средства один раз в год, в конце отчетного года (обычно 31 декабря). Переоценка основных средств также может быть сделано в связи с решением правительства. Как правило, переоценка стоимости основных средств сопровождается переоценкой амортизации. Эта статья включает в себя описание двух методов, которые могут быть использованы для изменения стоимости основных средств: индексация и прямой перерасчет (или прямая оценка).

Создание и разноска журналов бюджета для приобретений ОС (Россия) — вы можете создавать финансовые планы и текущие бюджеты в модуле Основные средства (Россия) с помощью бюджетных моделей. Модель бюджета представляет собой коллекцию планируемых оборотов для конкретных счетов и периодов.

В этой статье объясняется, как настраивать бюджетные модели и создать журнал бюджета основных средств.

Запасы, оставшиеся после выбытия основного средства, разносятся по своей фактической себестоимости. Эта себестоимость основывается на текущей рыночной стоимости запасов на дату разноски в учете.

Запасы, оставшиеся после выбытия основного средства, разносятся по своей фактической себестоимости. Эта себестоимость основывается на текущей рыночной стоимости запасов на дату разноски в учете. В этой статье объясняется, как списать основное средство (ОС), настроить автоматическое создание счета расходов будущих периодов (РБП), создать заказ на продажу ОС и создать накладную с произвольным текстом для ОС.

В этой статье объясняется, как списать основное средство (ОС), настроить автоматическое создание счета расходов будущих периодов (РБП), создать заказ на продажу ОС и создать накладную с произвольным текстом для ОС. При выполнении модификации оборудования рассчитанная амортизация не пересчитывается. Однако амортизированная стоимость и срок службы ОС меняются.

При выполнении модификации оборудования рассчитанная амортизация не пересчитывается. Однако амортизированная стоимость и срок службы ОС меняются. При изменении курса валюты вычисляется переоценка, после чего и для модуля Основные средства, и для проводок ГК создаются корректирующие проводки прибыли или убытка от курсовой разницы.

При изменении курса валюты вычисляется переоценка, после чего и для модуля Основные средства, и для проводок ГК создаются корректирующие проводки прибыли или убытка от курсовой разницы. В этой статье объясняется, как настраивать бюджетные модели и создать журнал бюджета основных средств.

В этой статье объясняется, как настраивать бюджетные модели и создать журнал бюджета основных средств.Настройка и работа с МОС, спецодежда и спецоснастка

Малоценные основные средства (МОС) для России — малоценные номенклатуры с высоким износом, которые используются на рабочем месте, можно отслеживать и учитывать как особый тип основных средств. Эти ОС известны как малоценные основные средства (МОС). МОС — это номенклатуры, стоимость которых меньше определенного предела. Общая стоимость МОС должна списываться для амортизации в первом месяце использования. В процессе покупки основных средств система делит основные средства и МОС по цене, исходя из ценности параметра Макс. стоимость МОС.

Эта статья включает описание настройки параметров основных средств (ОС), групп ОС, идентификации групп ОС, складской аналитики, номенклатур и должностных лиц для МОС.

Учет спецодежды и спецоснастки для России — организация должна отчитываться за создание записи по каждой единице спецодежды или спецоснастки, выдаваемой сотруднику.

Можно создавать запросы для отображения всех активов, которые имеются в наличии для сотрудников, и можно напечатать Ведомость выдачи спецодежды (МБ-7). Можно отменить выдачу спецодежды или спецоснастки или вернуть на склад и рассчитать остаточную стоимость и остаточный период износа.Активы спецодежды и спецоснастки регулируются сроком полезной службы. Этот период начинается, когда номенклатура списывается со склада и выдается сотруднику. Он заканчивается после определенного периода использования. Срок службы каждой номенклатуры задается в месяцах. Все данные, относящихся к определенной номенклатуре, связаны. В эти сведения входит код сотрудника, срок жизни номенклатуры, дата, когда номенклатура выдана сотруднику и дата окончания срока службы, рассчитанная на основе показателя номенклатуры. При приближении окончания срока службы номенклатура списывается, чтобы она больше не была назначена сотруднику.

Во время срока службы стоимость этих активов необходимо амортизировать.

Если срок службы превышает двенадцать месяцев, что является юридически определенным значением, используется линейный метод амортизации. Если срок менее двенадцати месяцев, стоимость списывается при выдаче номенклатуры сотруднику. Страницы Спецодежда и Спецоснастка напоминают страницу Основные средства, которая используется для учета всей выданной спецодежды и спецоснастки.Формы печати

Можно создавать запросы для отображения всех активов, которые имеются в наличии для сотрудников, и можно напечатать Ведомость выдачи спецодежды (МБ-7). Можно отменить выдачу спецодежды или спецоснастки или вернуть на склад и рассчитать остаточную стоимость и остаточный период износа.

Можно создавать запросы для отображения всех активов, которые имеются в наличии для сотрудников, и можно напечатать Ведомость выдачи спецодежды (МБ-7). Можно отменить выдачу спецодежды или спецоснастки или вернуть на склад и рассчитать остаточную стоимость и остаточный период износа. Если срок службы превышает двенадцать месяцев, что является юридически определенным значением, используется линейный метод амортизации. Если срок менее двенадцати месяцев, стоимость списывается при выдаче номенклатуры сотруднику. Страницы Спецодежда и Спецоснастка напоминают страницу Основные средства, которая используется для учета всей выданной спецодежды и спецоснастки.

Если срок службы превышает двенадцать месяцев, что является юридически определенным значением, используется линейный метод амортизации. Если срок менее двенадцати месяцев, стоимость списывается при выдаче номенклатуры сотруднику. Страницы Спецодежда и Спецоснастка напоминают страницу Основные средства, которая используется для учета всей выданной спецодежды и спецоснастки.§ 1. Счета учета основных средств 0100

- План счетов

- РАЗДЕЛ I. Основные средства, нематериальные и другие долгосрочные активы

- § 1. Счета учета основных средств 0100

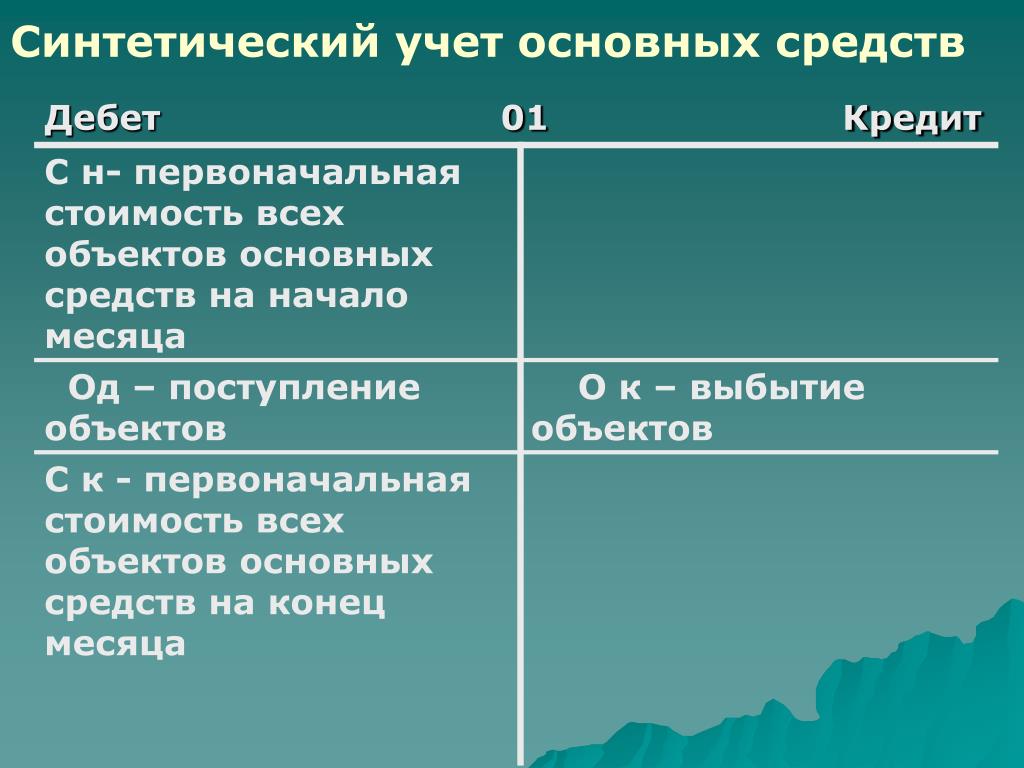

Счета учета основных средств 0100

Счета учета основных средств 0100§ 1. Счета учета основных средств 0100

Раздел I. § 1. Счета учета основных средств (0100)

3. Обобщение информации о наличии и движении основных средств, принадлежащих предприятию на правах собственности, основных средств, находящихся в эксплуатации, на консервации или сданных по договору оперативной аренды, осуществляется на следующих счетах: 0110 «Земля»; 0111 «Благоустройство …

Счет 0110 «Земля»

На счете 0110 «Земля» учитываются земельные участки, переданные в собственность предприятию в соответствии с законодательством. По дебету счета 0110 «Земля» также отражаются дополнительные расходы, оплачиваемые при приобретении земли, комиссионное вознаграждение агентам по недвижимости, оплата …

Счет 0111 «Благоустройство земли»

На счете 0111 «Благоустройство земли» учитываются расходы по усовершенствованию земельной площади, подъездных путей, парковок для автомобилей и прочих транспортных средств, оград и других видов облагораживания. Корреспонденция по счету 0111:

Содержание хозяйственной операции

…

Корреспонденция по счету 0111:

Содержание хозяйственной операции

…

Счет 0112 «Благоустройство основных средств, полученных по договору финансовой аренды»

На счете 0112 «Благоустройство основных средств, полученных по договору финансовой аренды» учитываются капитальные затраты, связанные с благоустройством арендованного имущества, полученного по договорам финансовой аренды. В капитальные затраты по благоустройству основных средств, полученных по …

Счет 0120 «Здания, сооружения и передаточные устройства»

На счете 0120 «Здания, сооружения и передаточные устройства» учитываются: а) здания – производственные, административные, социально-бытовые, жилые (инвентарным объектом является каждое отдельно стоящее здание и пристройки, имеющие самостоятельное хозяйственное значение). В состав зданий и …

Счет 0130 «Машины и оборудование»

На счете 0130 «Машины и оборудование» учитываются:

а) силовые машины и оборудование – атомные реакторы, котлы, паровые двигатели, турбины, силовые трансформаторы, двигатели внутреннего сгорания и др. ;

б) рабочие машины и оборудование – станки, аппараты, агрегаты, предназначенные для …

;

б) рабочие машины и оборудование – станки, аппараты, агрегаты, предназначенные для …

Счет 0140 «Мебель и офисное оборудование»

На счете 0140 «Мебель и офисное оборудование» учитываются мебель и принадлежности производственного и административного назначения (столы, шкафы, наборы мебели, кресла, сейфы и др.), а также офисное оборудование (телефаксные аппараты, бумагорезательные и бумагоуничтожающие машины и др.). …

Счет 0150 «Компьютерное оборудование и вычислительная техника»

На счете 0150 «Компьютерное оборудование и вычислительная техника» учитываются компьютеры, принтеры, сканеры, модемы и другое компьютерное оборудование, а также вычислительная техника. Корреспонденция по счету 0150: Содержание хозяйственной операции Корреспонденция счетов …

Счет 0160 «Транспортные средства»

На счете 0160 «Транспортные средства» учитывается подвижной состав железнодорожного, водного, автомобильного, воздушного, производственного и коммунального транспорта, а также магистральные трубопроводы. Корреспонденция по счету 0160:

Содержание хозяйственной операции

…

Корреспонденция по счету 0160:

Содержание хозяйственной операции

…

Счет 0170 «Рабочий и продуктивный скот»

На счете 0170 «Рабочий и продуктивный скот» учитывается скот, используемый в качестве рабочей силы, – лошади, волы, верблюды, ослы и другие рабочие животные (включая животных, используемых в качестве гужевого транспорта), а также скот, приносящий продукцию (приплод, молоко, шерсть и др.), – …

Счет 0180 «Многолетние насаждения»

На счете 0180 «Многолетние насаждения» учитываются озеленительные, декоративные, плодово-ягодные деревья и насаждения, живые изгороди и др. Корреспонденция по счету 0180: Содержание хозяйственной операции Корреспонденция счетов дебет …

Счет 0190 «Прочие основные средства»

На счете 0190 «Прочие основные средства» учитываются основные средства, не перечисленные в счетах 0110-0180. Корреспонденция по счету 0190:

Содержание хозяйственной операции

Корреспонденция счетов

дебет

…

Корреспонденция по счету 0190:

Содержание хозяйственной операции

Корреспонденция счетов

дебет

…

Счет 0199 «Законсервированные основные средства»

На счете 0199 «Законсервированные основные средства» учитываются основные средства, законсервированные в установленном законодательством порядке. Корреспонденция по счету 0199: Содержание хозяйственной операции Корреспонденция счетов дебет …

Что такое учет основных средств?

По мере того, как ваш бизнес продолжает расти, вам необходимо отслеживать рост запасов, продаж, услуг и производственного процесса. Недостаточно просто использовать ручные электронные таблицы для нужд вашей команды и учета. Возможно, вам придется обновить свой метод управления запасами, который включает в себя покупку нового программного обеспечения, которое ваша команда может обучить и адаптировать — здесь вступает в дело учет основных средств.

Что такое основное средство?

Чтобы понять процесс бухгалтерского учета, вы должны сначала понять, что такое основные средства и чем они отличаются от других предметов на вашем складе. Основные средства, также известные как капитальные активы, — это материальные активы, установки или оборудование (основные средства), которыми вы владеете или управляете, ожидая, что они будут постоянно приносить доход. Актив является фиксированным, если это предмет, который ваш бизнес не будет потреблять, продавать или конвертировать в наличные деньги в течение следующего календарного года. Основные средства отличаются от текущих активов, которые представлены денежными средствами или должны быть преобразованы в денежные средства в течение следующих 12 месяцев.

Основные средства также отличаются от вашего инвентаря, так как инвентарь настроен на потребление в течение короткого промежутка времени. Инвентарь можно разделить на следующие категории:

Сырье

Готовая продукция для продажи

Товары и услуги в процессе производства

Расходные материалы для эксплуатации, ремонта и технического обслуживания

Поскольку ваш инвентарь включает в себя все ваши готовые товары, а также материалы, которые вам понадобятся для их изготовления, основные средства — это то, что вы будете использовать для создания, размещения и доставки этих готовых товаров.

Dynamics 365 помогает уложиться в бюджет проектов

Планируйте, распределяйте и отслеживайте все проектные расходы с помощью Dynamics 365 Business Central — комплексного инструмента управления бизнесом, который объединяет все ваши финансы, продажи и операции в одном решении.

Попробуй бесплатно

Виды основных средств

Предприятия инвестируют в несколько видов основных средств. Некоторые примеры:

Здания и сооружения

Компьютерное оборудование и программное обеспечение

Мебель и приспособления

Машины

Транспортные средства

Дополнительные расходы обычно связаны с приобретением основных средств. Дочерние компании или сторонние компании служат значительным увеличением ваших активов. Например, капитализированные затраты на покупку или разработку программного обеспечения, а также преобразование старых данных, обучение и обслуживание должны быть учтены в ваших общих затратах.

Дочерние компании или сторонние компании служат значительным увеличением ваших активов. Например, капитализированные затраты на покупку или разработку программного обеспечения, а также преобразование старых данных, обучение и обслуживание должны быть учтены в ваших общих затратах.

Понимание учета основных средств

Учет основных средств — это точное ведение финансовых отчетов вашего бизнеса о ваших основных средствах. Это детализирует жизненный цикл актива на пяти различных этапах. После первоначальной покупки жизненный цикл каждого основного средства включает как минимум три из пяти следующих этапов:

Приобретение: Новое основное средство внесено в бухгалтерский учет.

Амортизация: Стоимость вашего актива периодически снижается в соответствии с определенным методом.

Переоценка: Оценка для отражения текущей справедливой рыночной стоимости.

Обесценение: Также известное как списание, оно служит зарегистрированным уменьшением стоимости в связи с событиями или обстоятельствами.

Выбытие: Продажа, слом или иная форма выбытия актива по истечении срока его службы.

Аудиты также включены в детальные проверки бухгалтерских записей вашей компании после закрытия бухгалтерских книг за финансовый год. Будь то внутренний или внешний, именно здесь вы можете заметить несоответствия или различия между вашими заметками и фактическим состоянием ваших активов. Это также способствует прозрачности ваших активов и бухгалтерских книг, если вы теряете больше денег, чем ожидалось.

Это также способствует прозрачности ваших активов и бухгалтерских книг, если вы теряете больше денег, чем ожидалось.

Методы амортизации

Амортизация — неотъемлемая часть вашего учета, показывающая, как ваши основные средства будут обесцениваться по мере их старения. Существуют различные методы расчета амортизации. Четыре наиболее распространенных метода:

Двойное уменьшающееся сальдо: Ускоренная амортизация, при которой расходы увеличиваются в первые несколько лет, а потом уменьшаются, что позволяет вам использовать оборудование, которое со временем может устареть.

Прямолинейный: Одинаковая сумма амортизации применяется каждый год.

Цифры суммы лет (SYD): Этот метод позволяет вам списать больше в более ранние годы и меньше в более поздние годы путем подсчета количества лет.

Единицы производства: Амортизационные отчисления, ежегодно меняющиеся в зависимости от произведенной продукции, что позволяет предприятию соответствовать фактическому объему понесенных амортизационных отчислений.

Существуют различные методы получения наилучших результатов в зависимости от типа актива и срока его службы. Выбор правильного метода амортизации — не единственное, от чего зависит, насколько успешными вы будете в конце финансового года.

Советы по улучшению учета основных средств

Поняв основы учета основных средств, вы можете внедрить несколько вещей в свою стратегию, чтобы максимизировать свои доходы.

Установить порог капитализации. Когда вы впервые покупаете предмет и ваши лица, принимающие решения, точно определяют фиксированную сумму для капитализации, вы обеспечиваете единообразную согласованность своих бухгалтерских книг и помогаете себе и своей команде немедленно заметить любые бухгалтерские ошибки.

Переоценка срока службы оборудования. Правильная оценка периода времени, в течение которого вы можете использовать свои основные средства по их первоначальному назначению, очень помогает вашему бизнесу в долгосрочной перспективе. Поскольку ваши бухгалтерские книги и амортизация основаны на точных оценках срока службы, при необходимости важно проводить повторную оценку, поскольку со временем она может измениться.

Отметьте свои активы. Крайне важно отслеживать и маркировать свои активы на протяжении всей их жизни, поскольку на их стоимость может влиять множество различных факторов. Маркировка помогает отслеживать ваши товары на всех этапах их жизненного цикла, а также предотвращает кражу, устраняет неуместное размещение и проверяет финансовую статистику.

Автоматизируйте анализ с помощью программного обеспечения для учета основных средств. Автоматизация ручных операций для отслеживания данных с помощью программного обеспечения для учета основных средств упростит ваши процессы. Защита паролем также помогает предоставлять доступ только тем, кто в этом нуждается и обучен для этого.

Чтобы иметь наилучшие шансы на сохранение прозрачности на протяжении всего жизненного цикла, информирование необходимых заинтересованных сторон о потенциальных проблемах обслуживания и отслеживание состояния ваших активов в любой момент времени, крайне важно, чтобы ваша команда имела правильное программное обеспечение для учета основных средств. .

Добавление программного обеспечения для учета основных средств в ваш бизнес

По мере того, как ваш бизнес продолжает расти, внедрение интуитивно понятного программного обеспечения для повышения прозрачности вашего бухгалтерского процесса станет важной частью ваших будущих стратегий. Комплексное облачное решение для планирования ресурсов предприятия (ERP) служит поворотным моментом в успехе вашего бизнеса.

Комплексное облачное решение для планирования ресурсов предприятия (ERP) служит поворотным моментом в успехе вашего бизнеса.

Dynamics 365 Business Central — это комплексное решение для управления бизнесом, которое поможет вашей команде с легкостью выполнять несколько операций и планировать. Объединив все ваши финансы, продажи, услуги и операции в единый оптимизированный бизнес-процесс, ваша команда сможет легко отслеживать все взаимодействия с клиентами, чтобы в конечном итоге принимать более эффективные бизнес-решения.

Узнайте больше о Dynamics 365 Business Central

носок-карандашносок-чатсок-вызовСвяжитесь со специалистом или партнером Майкрософт, чтобы узнать, как Dynamics 365 помогает развивать ваш бизнес и клиентскую базу, задать вопросы о ценах и лицензировании или настроить бесплатную демонстрацию и пробную версию. Мы свяжемся с вами в течение двух рабочих дней.

Для получения помощи по продукту обратитесь в службу технической поддержки.

Спасибо за интерес

В настоящее время нет доступных представителей на основе вашего выбора. Мы приглашаем вас обратиться за помощью к партнеру, обратиться к нашему сообществу экспертов или начать бесплатную пробную версию Dynamics 365 .

Получите квалифицированную помощь от партнеров Microsoft

Получите широкий спектр консультационных услуг от партнера рядом с вами.

Найти партнера

Присоединяйтесь к сообществу

Общайтесь, изучайте и обсуждайте Dynamics 365 с бизнес-лидерами и коллегами.

Начните бесплатную пробную версию Dynamics 365

Узнайте, что предлагают продукты Dynamics 365.

Попробуй бесплатно

Спасибо за запрос на звонок

Что такое учет основных средств?

Наша миссия состоит в том, чтобы обеспечить постоянную финансовую целостность Университета посредством эффективного управления всеми его основными активами (землей, зданиями, инфраструктурой, оборудованием, транспортными средствами, программным обеспечением, библиотечными книгами и т. д.). Это включает в себя обзор и анализ проектов капитального строительства, капитализацию всех основных средств университета, поддержание точной системы основных средств и проведение ежегодных инвентаризационных проверок. Группа учета основных средств отвечает за предоставление финансовой отчетности Университету, Содружеству и другим региональным и национальным агентствам, включая федеральных спонсоров, таких как НАСА и Министерство обороны. Мы также отвечаем за администрирование программы Целевого фонда оборудования (ETF).

д.). Это включает в себя обзор и анализ проектов капитального строительства, капитализацию всех основных средств университета, поддержание точной системы основных средств и проведение ежегодных инвентаризационных проверок. Группа учета основных средств отвечает за предоставление финансовой отчетности Университету, Содружеству и другим региональным и национальным агентствам, включая федеральных спонсоров, таких как НАСА и Министерство обороны. Мы также отвечаем за администрирование программы Целевого фонда оборудования (ETF).

- Определение основных средств

Характеристики основных средств включают:

Материальное имущество, индивидуальная стоимость которого равна или превышает необходимый порог (в зависимости от типа актива)

Срок полезного использования более одного (1) года

Стоимость актива, амортизируемого в течение срока его полезного использования

Капитальная аренда и улучшения арендованного имущества

Подарочные пожертвования при условии, что подаренный предмет соответствует необходимому порогу

Активы, используемые в повседневной деятельности (обучение, администрация и исследования) Университета, но не потребляемые в ходе обычной деятельности (т.

е. такие как расходные материалы)Активы, капитализированные в финансовых книгах UVA

Четыре основных категории основных средств:

Земля: Приобретение и дарение участков недвижимого имущества капитализируется независимо от стоимости и считается неамортизируемым активом, поскольку земля обычно сохраняет свою стоимость, если только она не истощена, например, при добыче полезных ископаемых.

Здания: Постоянные крытые конструкции, которые являются подходящими помещениями для людей, животных, растительности или оборудования, которые соответствуют порогу капитала в размере 250 000 долларов США. Это будет включать как строительство, так и/или покупку новых зданий.

Оборудование: Капитальное оборудование — это личное материальное имущество с индивидуальной пороговой стоимостью 5000 долларов США, состоящей из любого или ВСЕХ из следующего: 1) стоимость покупки, 2) стоимость перевозки, 3) стоимость установки и 4) стоимость внутреннего программного обеспечения.

(за исключением годовых лицензий), необходимых для эксплуатации оборудования (при условии, что оно поставляется вместе с оборудованием). Затраты, которые НЕ разрешены как часть капитального оборудования: 1) Другие программные приложения, которые могут работать на оборудовании 2) Расходы на техническое обслуживание или обслуживание оборудования, 3) Стоимость обучения работе с оборудованием (на месте или за его пределами). Примечание. С UVA не должен взиматься налог с продаж при покупке оборудования, поскольку университет освобожден от налогов.Основное программное обеспечение: Включает приобретаемое на стороне программное обеспечение, обновления программного обеспечения, а также программное обеспечение собственной разработки с минимальной пороговой стоимостью 250 000 долларов США.

- Процесс физической инвентаризации

Процесс физической инвентаризации основных средств проводится ежегодно и включает:

После завершения операций самопроверки и сканирования отчеты «Не найдено», отражающие неучтенные активы оборудования, рассылаются группой FAA каждой организации для проверки/исправлений, которые должны быть представлены в FAA.

Все изменения или исправления инвентарных запасов проверяются и обрабатываются в модуле вспомогательной книги основных средств FAA

.- Отчеты

«Окончательная сертификация инвентаризации», в которых обобщаются отсутствующие активы оборудования, направляются руководителям организаций FAA, которые требуют их подписи для завершения процесса инвентаризации.

Активы оборудования, признанные «пропавшими без вести» в течение двух последовательных циклов инвентаризации, будут списаны в следующем финансовом году и удалены из системы вспомогательной книги «Основные средства».

ПРИМЕЧАНИЕ: Особое внимание уделяется оборудованию, принадлежащему спонсору или правительству, которое требует, чтобы FAA ежегодно проводила физическую инвентаризацию всего такого оборудования

- Координаторы оборудования

Сотрудничество между группой учета основных средств и координаторами по оборудованию имеет важное значение.

Роль координатора по оборудованию включает в себя такие обязанности, как:Предоставление Группе учета основных средств информации для ВСЕЙ деятельности, связанной с оборудованием, включая случаи, когда:

Расположение оборудования изменилось навсегда;

Оборудование находится за пределами площадки;

Оборудование отсутствует; или

Оборудование утилизировано или уничтожено.

Проверка отчетов об инвентаризации оборудования, чтобы убедиться, что их организация надлежащим образом учла все оборудование.

Постоянное обновление и соблюдение политик и процедур в отношении оборудования.

- Требования к смене оборудования

Выбытие

Форма P-1 требуется только для оборудования, которое было утилизировано, разобрано или продано, а также было утеряно или украдено. Это не требуется для избыточного оборудования в рамках процесса управления избыточным имуществом Facility Management.

Форма P1 — Запрос на ликвидацию запасов оборудования

Процедура запроса изменений основного оборудования

Передача оборудования другому учреждению

Новый запрос документации (используйте этот запрос документации и выполните процедуру, указанную ниже)

Форма P1 — Запрос на ликвидацию запасов оборудования

Процедура постоянной передачи активов оборудования: 1) в УФА из других учреждений или 2) из УВА в другие учреждения

Оборудование, расположенное за пределами площадки

Оборудование, которое обслуживается или перемещается за пределы площадки.

Форма P2 — Сертификация внеземного капитального оборудования

Процедура запроса изменений основного оборудования

Передача ответственности другой организации в рамках UVA Academic

Передача оборудования должна быть постоянной передачей.

(«Постоянный» означает минимум 6 месяцев.) Форма P3 — Запрос на внутреннюю передачу инвентаризации оборудования

Процедура запроса изменений основного оборудования

Местонахождение и ответственное лицо Изменения/исправления

Местонахождение и ответственное лицо Изменения/исправления/обновления вносятся по электронной почте и должны быть отправлены по адресу: [email protected] (форма не требуется).

- Выбор правильного типа расходов

Когда дело доходит до учета основных средств, крайне важно понимать важность выбора правильного типа расходов (сегмент «E» PTAEO) для правильной классификации закупок оборудования. Тип расходов — это основной элемент данных, используемый для отчетности по основным средствам.

В модуль «Основные средства» поступает только оборудование, приобретенное с типами расходов, начинающимися с «Eq Capital». Если исходный тип расходов неверен, корректировку переноса затрат необходимо выполнить с помощью модуля учета грантов (GA) в интегрированной системе.

е. такие как расходные материалы)

е. такие как расходные материалы) (за исключением годовых лицензий), необходимых для эксплуатации оборудования (при условии, что оно поставляется вместе с оборудованием). Затраты, которые НЕ разрешены как часть капитального оборудования: 1) Другие программные приложения, которые могут работать на оборудовании 2) Расходы на техническое обслуживание или обслуживание оборудования, 3) Стоимость обучения работе с оборудованием (на месте или за его пределами). Примечание. С UVA не должен взиматься налог с продаж при покупке оборудования, поскольку университет освобожден от налогов.

(за исключением годовых лицензий), необходимых для эксплуатации оборудования (при условии, что оно поставляется вместе с оборудованием). Затраты, которые НЕ разрешены как часть капитального оборудования: 1) Другие программные приложения, которые могут работать на оборудовании 2) Расходы на техническое обслуживание или обслуживание оборудования, 3) Стоимость обучения работе с оборудованием (на месте или за его пределами). Примечание. С UVA не должен взиматься налог с продаж при покупке оборудования, поскольку университет освобожден от налогов.

Роль координатора по оборудованию включает в себя такие обязанности, как:

Роль координатора по оборудованию включает в себя такие обязанности, как:

(«Постоянный» означает минимум 6 месяцев.)

(«Постоянный» означает минимум 6 месяцев.)