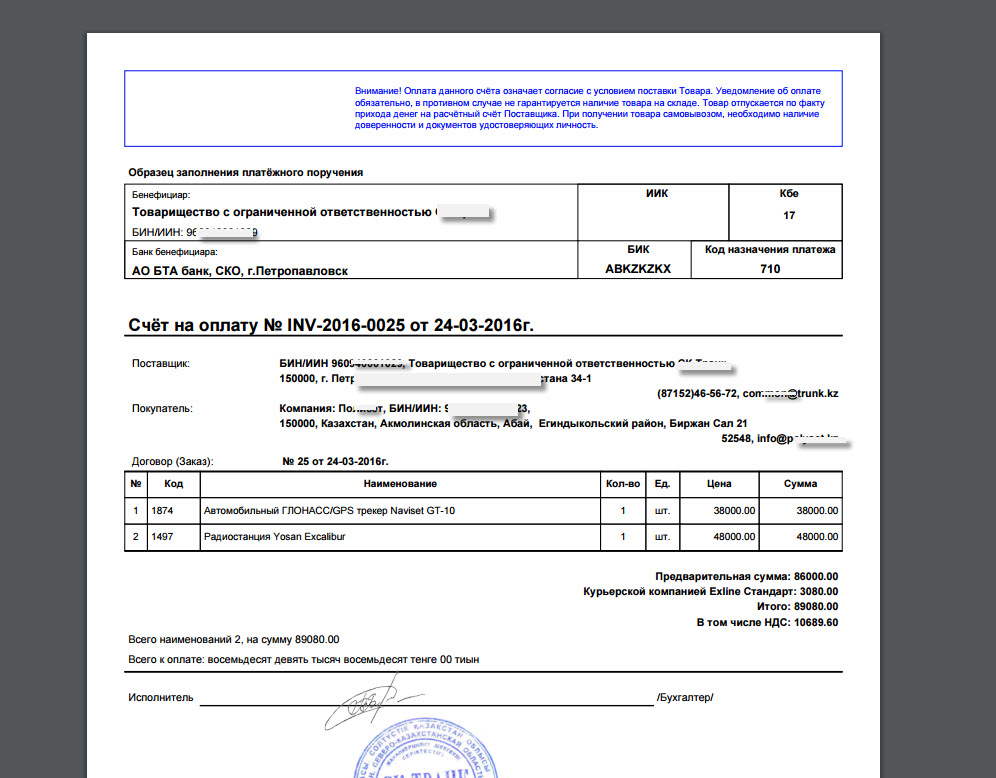

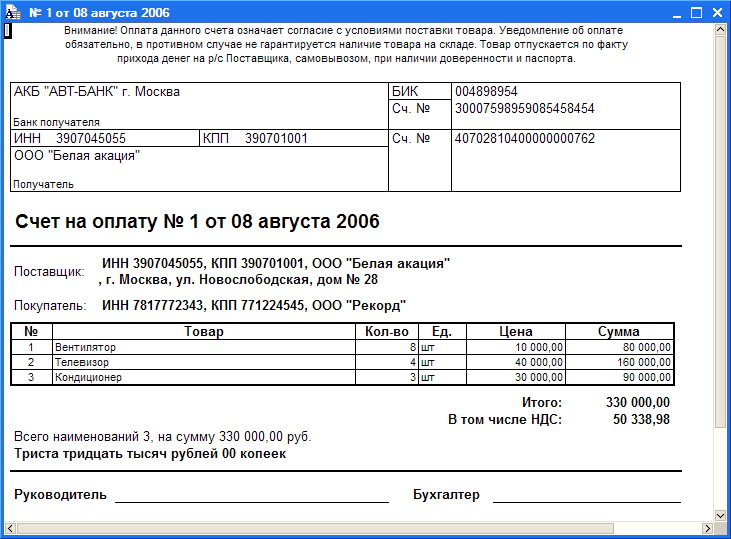

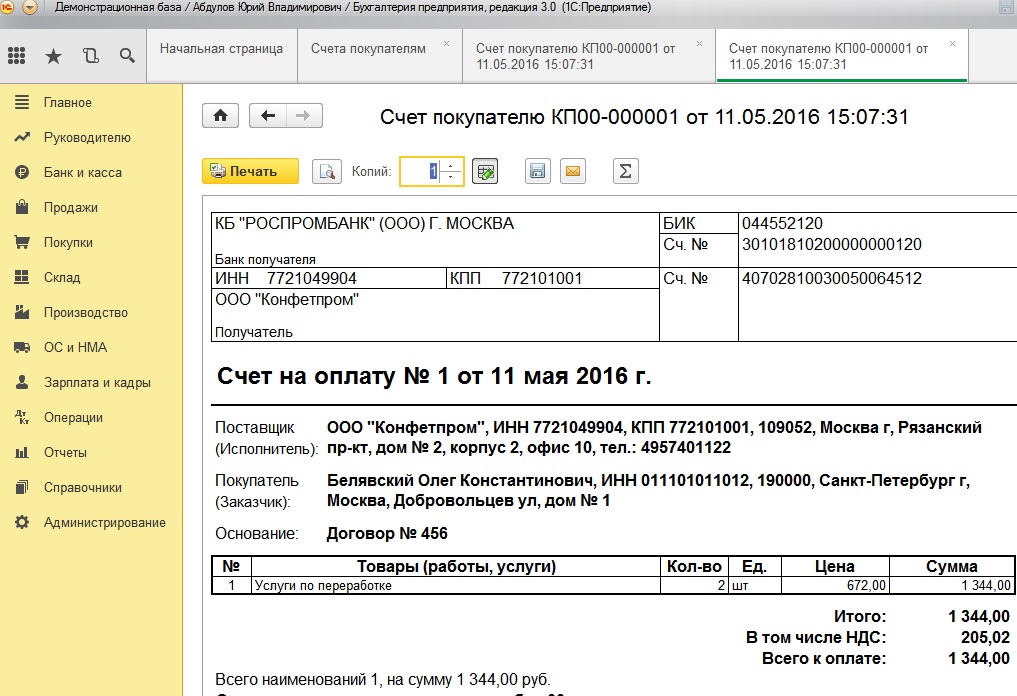

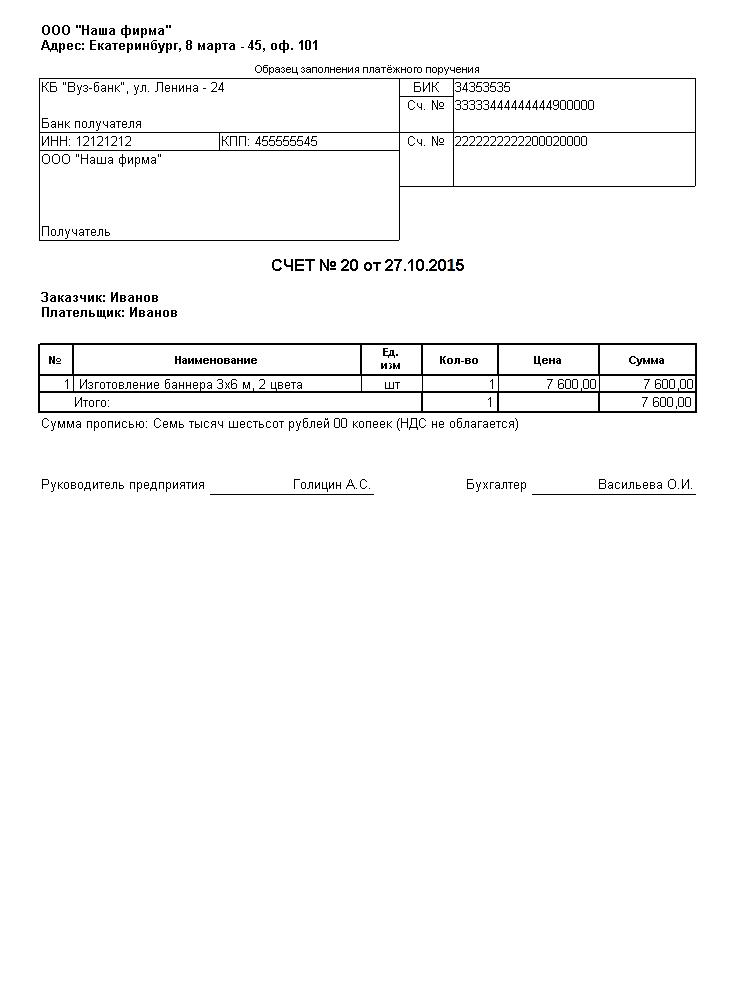

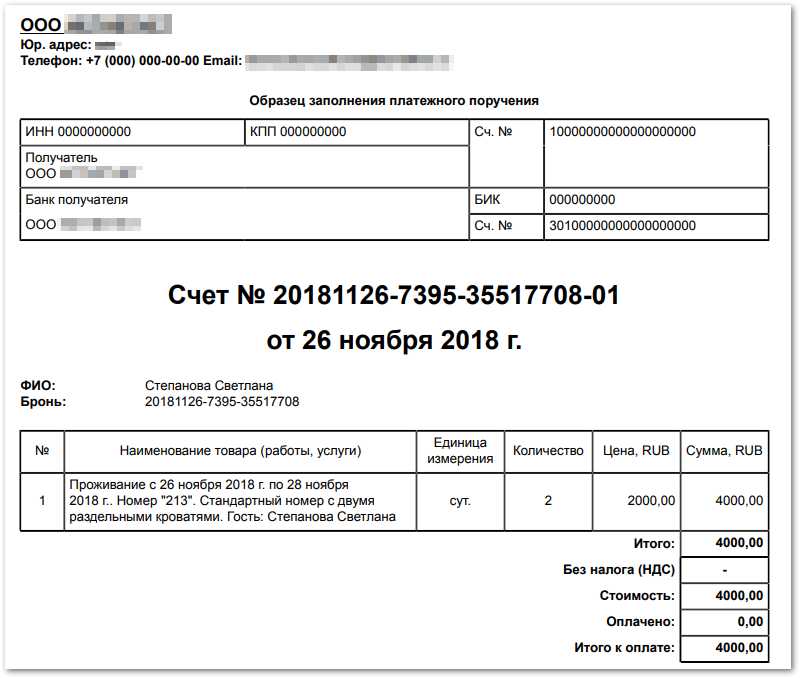

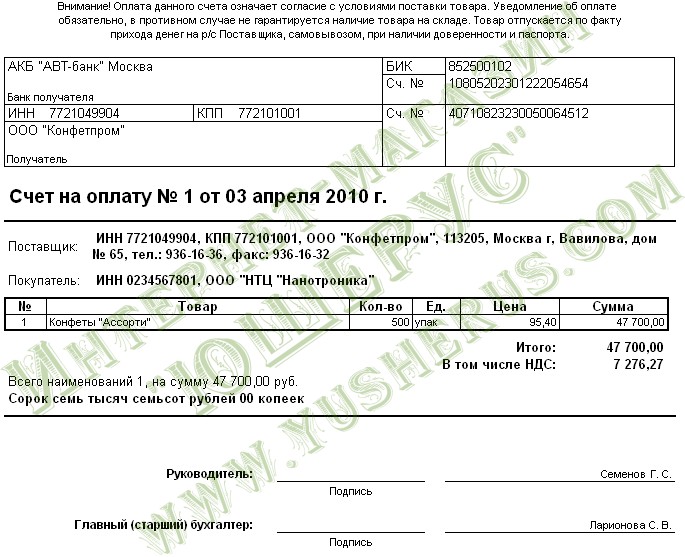

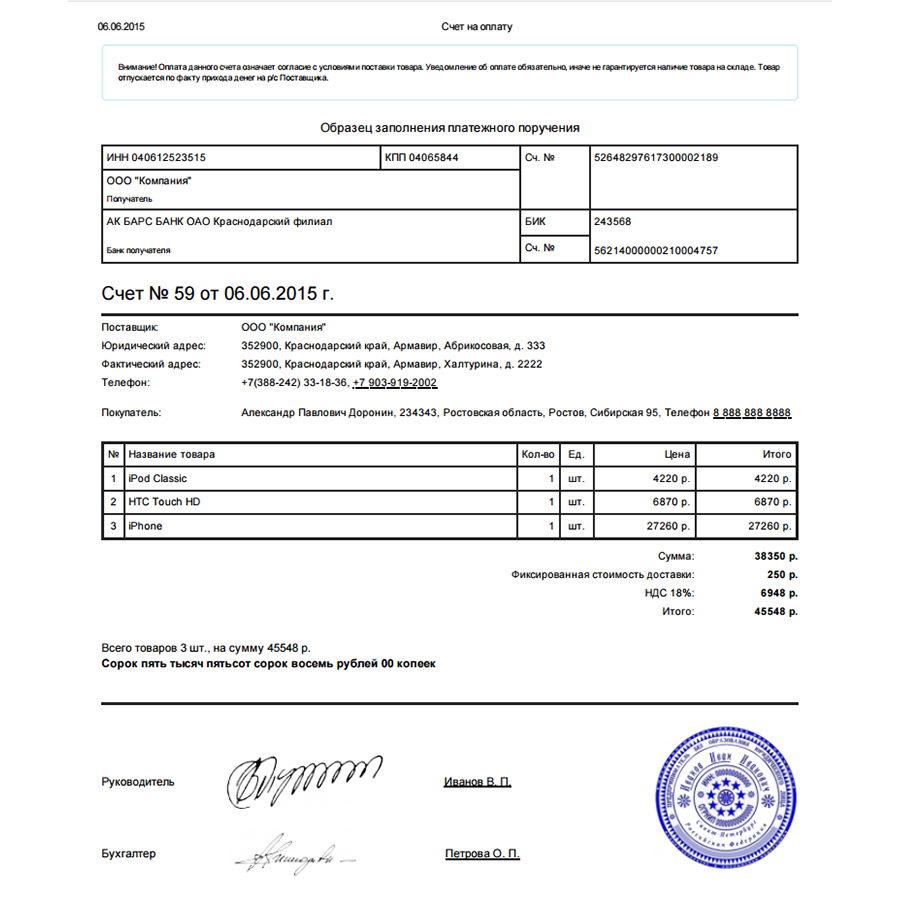

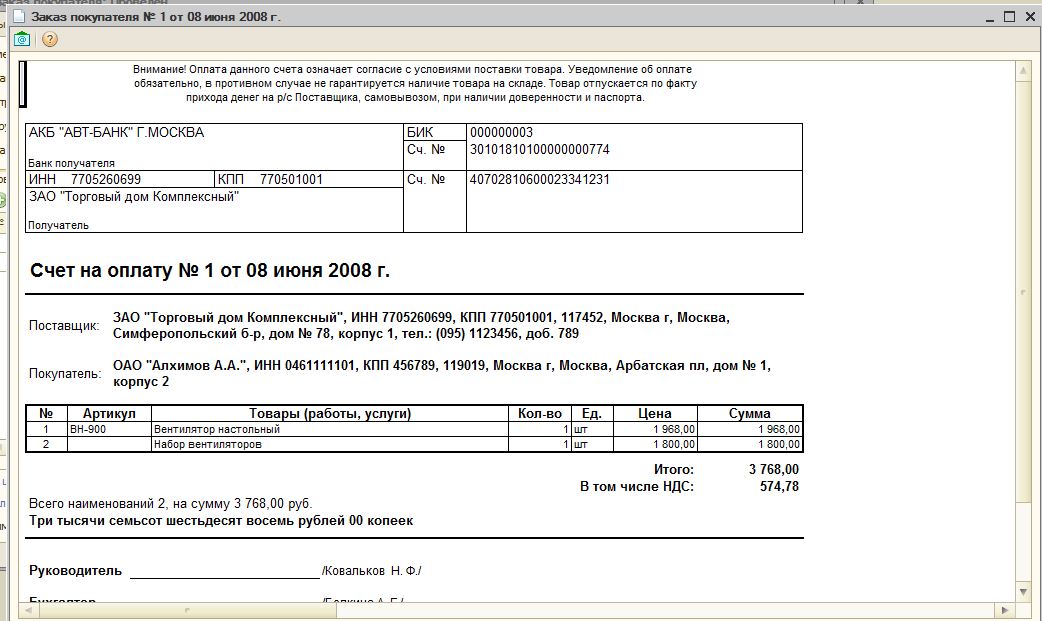

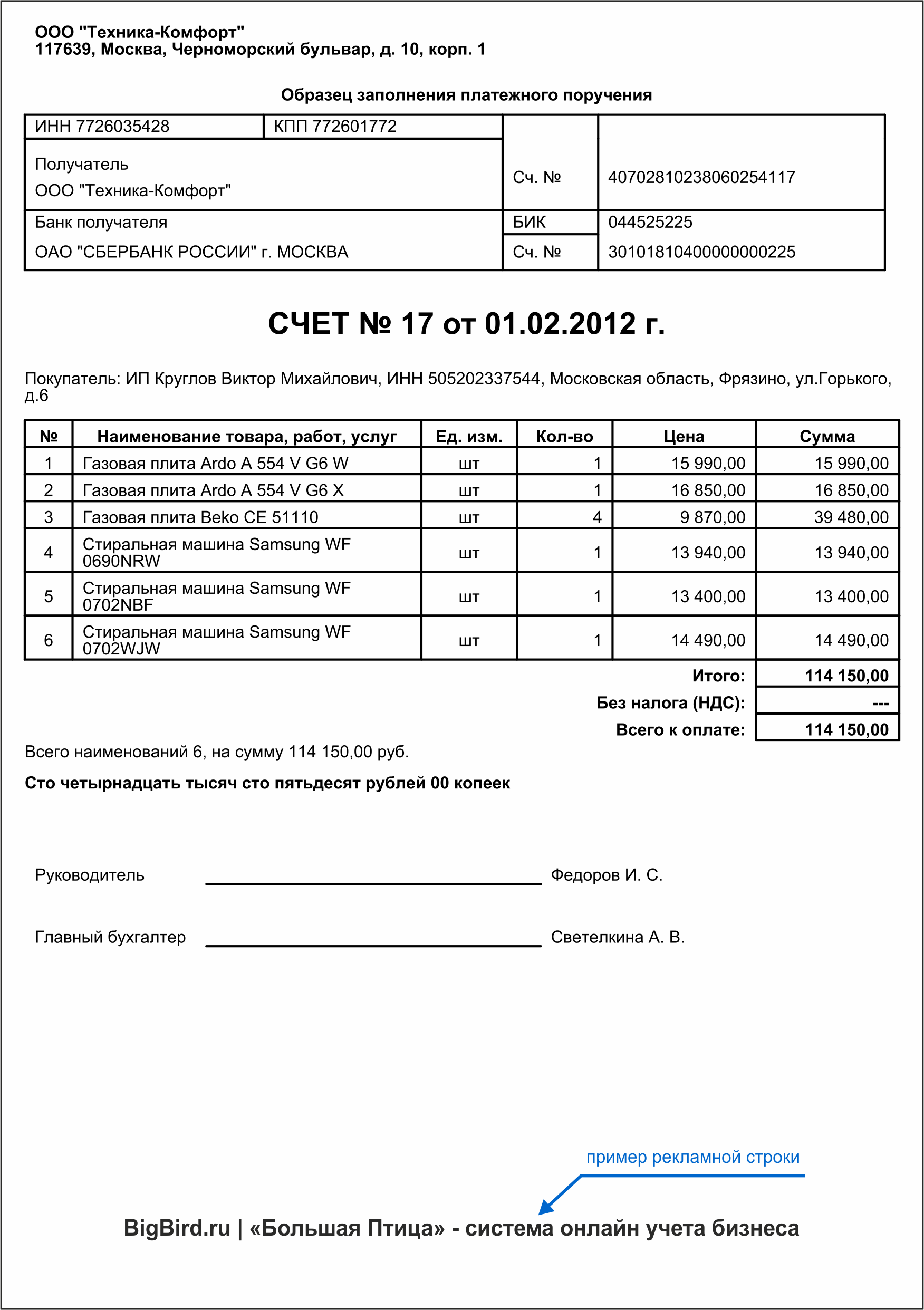

Счет на оплату | Бланк и образец

Чтобы покупатель смог оплатить товар или услугу, ему выставляют бланк счета на оплату. Бесплатно скачать его в word или в excel можно на этой странице. Документ оформляют в двух экземплярах: один передают покупателю, второй остается у компании.

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас бланк в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

По закону, использовать счет на оплату часто не обязательно. Он не относится к бухгалтерской отчетности и применяется только для внутреннего документооборота. Это значит, что форма счета на оплату может быть любой, а вы можете выбрать удобный формат: word или excel.

В законе указаны случаи, когда счет выставлять обязательно:- если в договоре не установили сумму к оплате,

- по операциям, по которым есть уплата НДС,

- если продавец освобожден от НДС,

- если компания на ОСНО от своего имени продает товары или предоставляет услуги по агентскому договору,

- если заказчик внес продавцу аванс или перечислил предварительный платеж.

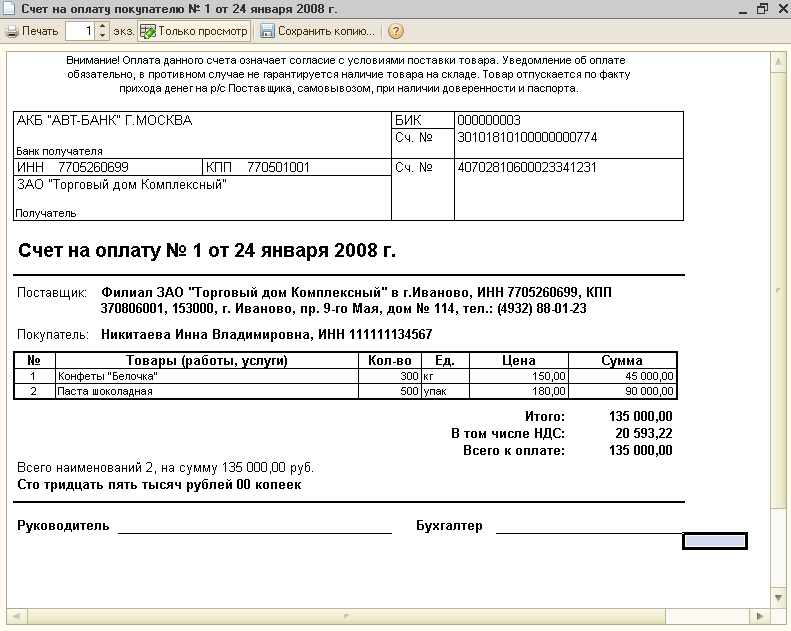

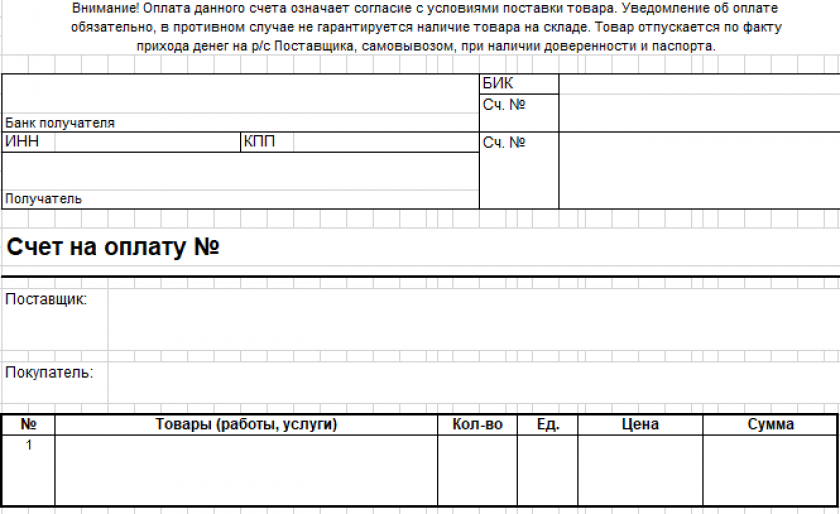

Как оформлять бланк счета на оплату

В документе нужно отметить:

- название компании,

- реквизиты,

- название банка и его реквизиты,

- номер счета и дату его составления,

- название плательщика по счету,

- наименование товара, его характеристики и цену.

Подписать счет на оплату должны руководитель компании и главбух.

Исправления в счете делать нельзя. Если допустили ошибку, возьмите новый бланк. Бесплатно скачать бланк счета на оплату в word или excel на 2022 год можно здесь.Бесплатно выписать счет онлайн

Чтобы избежать ошибок, проще всего выставлять счет онлайн — это легко сделать в сервисе МойСклад. Нужно указать информацию о компании и плательщике, а система все сделает за вас.

Зарегистрируйтесь в онлайн-сервисе МойСклад — вы совершенно бесплатно сможете:

- Заполнить и распечатать документ онлайн (это очень удобно)

- Скачать нужный бланк в Excel или Word

В нашем сервисе можно бесплатно скачать бланк счета на оплату-2022 в word, excel или pdf — можете выбрать любой удобный для вас формат.

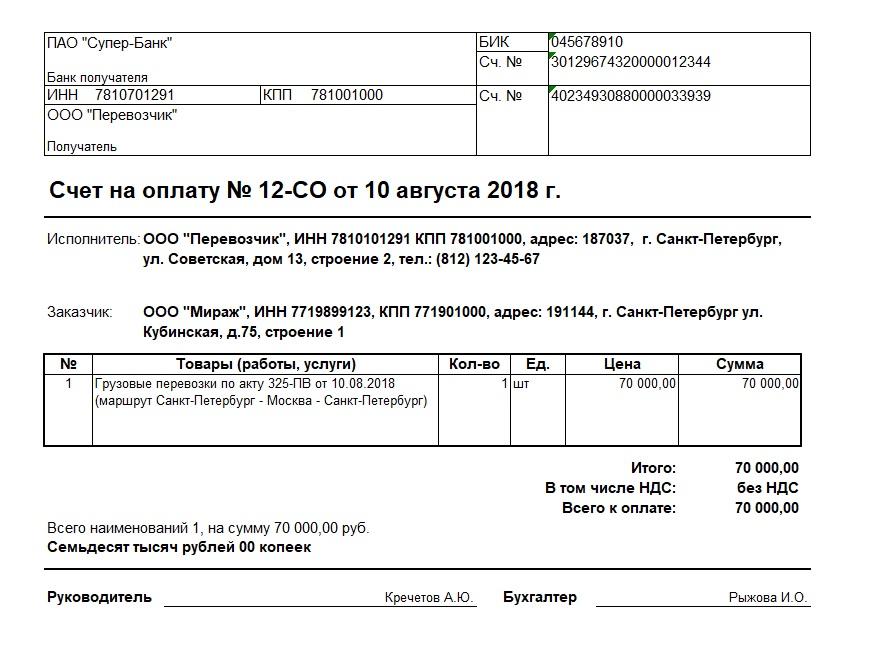

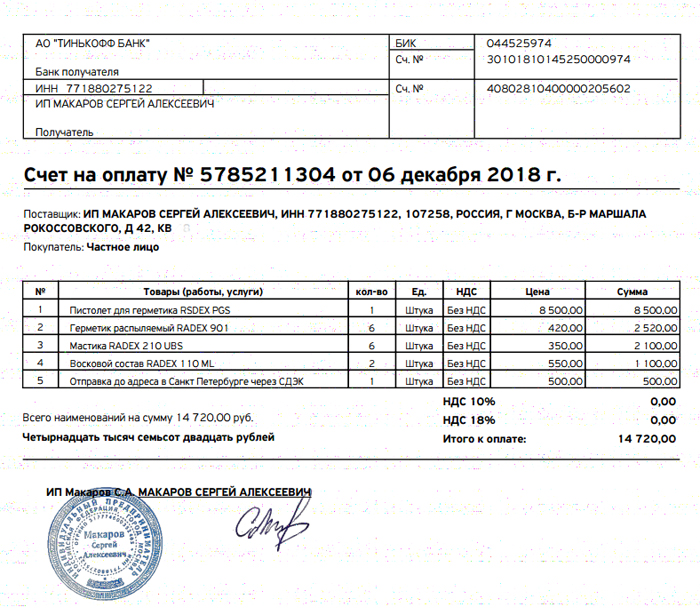

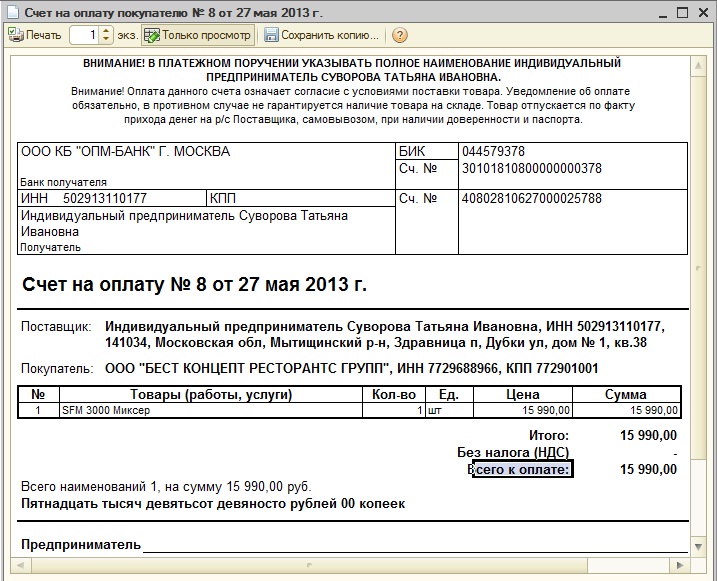

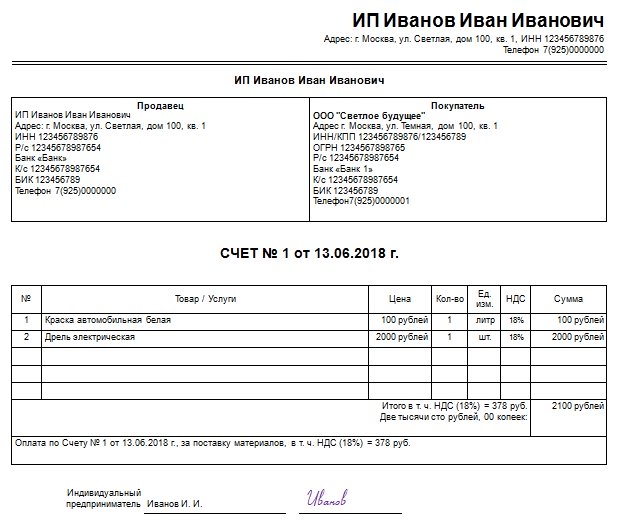

Как выставить счет на оплату от ИП: образец

Бланк выставления счета на оплату для ИП ничем не отличается от счета компании. В графе «Поставщик» нужно отметить название индивидуального предпринимателя и его реквизиты: название, ИНН, контакты.

Для ИП шаблон счета на оплату можно использовать обычный — просто подставьте свои данные.

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас бланк в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

Заполнять счет несложно, но иногда возникают вопросы. Разберем основные.

Бланк можно взять любой или он утвержден государством?

Можно взять любой, унифицированной формы документа нет. Рекомендуем взять готовый бланк счета на оплату 2022 года. Бесплатно скачать его в excel можно здесь.

Можно ли взять обычный бланк за образец счета на оплату за услуги без НДС?

Можно. Но под таблицей нужно указать «Без НДС».

Нам нужен счет на оплату услуг ИП. Где скачать бланк, образец?

Скачайте бланк счета здесь. Его можно использовать и для ИП, и для компании, форма ничем не отличается.

Как лучше: скачать бланк счета в excel или word?

Без разницы, бланк одинаковый, различаются только форматы документа — выбирайте то, с чем привыкли работать.

Бланк счета на оплату 2022: скачать бесплатно в word или в excel

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас бланк в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

Вы также можете выставить бланк счета онлайн в МоемСкладе и сразу же из сервиса отправить его контрагенту. Это бесплатно.

Это бесплатно.

Зарегистрируйтесь в онлайн-сервисе МойСклад — вы совершенно бесплатно сможете:

- Заполнить и распечатать документ онлайн (это очень удобно)

- Скачать нужный бланк в Excel или Word

У нас можно скачать и другие документы:

Договор купли-продажи товара

Другие формы документов

Применение налоговой ставки НДС c 01.01.2019

Федеральная налоговая служба в связи со вступлением в силу Федерального закона от 03.08.2018 № 303-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации о налогах и сборах» (далее — Федеральный закон № 303-ФЗ), сообщает следующее.

1. Общий порядок применения с 01.01.2019 налоговой ставки по налогу на добавленную стоимость в размере 20 процентов.

Согласно подпункту «в» пункта 3 статьи 1 Федерального закона № 303-ФЗ с 1 января 2019 года в отношении товаров (работ, услуг), имущественных прав, указанных в пункте 3 статьи 164 Налогового кодекса Российской Федерации (далее-Кодекс), налоговая ставка по налогу на добавленную стоимость (далее – НДС) установлена в размере 20 процентов.

Пунктом 4 статьи 5 Федерального закона от 03.08.2018 № 303-ФЗ предусмотрено, что налоговая ставка по НДС в размере 20 процентов применяется в отношении товаров (работ, услуг), имущественных прав, отгруженных (выполненных, оказанных), переданных начиная с 1 января 2019 года.

При этом исключений по товарам (работам, услугам), имущественным правам, реализуемым по договорам, заключенным до вступления в силу Федерального закона № 303-ФЗ, и имеющим длящийся характер с переходом на 2019 и последующие годы, указанным Федеральным законом не предусмотрено.

Следовательно, в отношении товаров (работ, услуг), имущественных прав, реализуемых (выполненных, оказанных) начиная с 1 января 2019 года, применяется налоговая ставка по НДС в размере 20 процентов, независимо от даты и условий заключения договоров на реализацию указанных товаров (работ, услуг), имущественных прав.

При этом на основании пункта 1 статьи 168 Кодекса продавец дополнительно к цене отгружаемых начиная с 01.![]() 01.2019 товаров (работ, услуг), передаваемых имущественных прав обязан предъявить к оплате покупателю этих товаров (работ, услуг), имущественных прав сумму налога, исчисленную по налоговой ставке в размере 20 процентов.

01.2019 товаров (работ, услуг), передаваемых имущественных прав обязан предъявить к оплате покупателю этих товаров (работ, услуг), имущественных прав сумму налога, исчисленную по налоговой ставке в размере 20 процентов.

В этой связи внесение изменений в договор в части изменения размера ставки НДС не требуется. Вместе с тем, стороны договора вправе уточнить порядок расчетов и стоимость реализуемых товаров (работ, услуг), передаваемых имущественных прав в связи с изменением налоговой ставки по НДС.

Также необходимо учитывать, что изменение налоговой ставки не изменяет для налогоплательщика порядок и момент определения налоговой базы по НДС.

1.1. Применение налоговой ставки НДС при отгрузке товаров (работ, услуг), имущественных прав с 01.01.2019 в счет оплаты, частичной оплаты, полученной до 01.01.2019.

При получении до 01.01.2019 оплаты, частичной оплаты в счет предстоящих поставок товаров (работ, услуг), имущественных прав с 01. 01.2019 исчисление НДС с оплаты, частичной оплаты на основании пункта 4 статьи 164 Кодекса производится по налоговой ставке в размере 18/118 процента.

01.2019 исчисление НДС с оплаты, частичной оплаты на основании пункта 4 статьи 164 Кодекса производится по налоговой ставке в размере 18/118 процента.

При отгрузке с 01.01.2019 вышеуказанных товаров (работ, услуг), имущественных прав в счет поступившей ранее оплаты, частичной оплаты, налогообложение НДС производится по налоговой ставке в размере 20 процентов (пункт 3 статьи 164 Кодекса (в редакции, действующей с 01.01.2019).

На основании пункта 8 статьи 171 Кодекса суммы налога, исчисленные налогоплательщиком с сумм оплаты, частичной оплаты, полученных в счет предстоящих поставок товаров (работ, услуг), имущественных прав, подлежат вычетам в порядке, предусмотренном пунктом 6 статьи 172 Кодекса.

Учитывая изложенное, вычеты сумм НДС, исчисленных по налоговой ставке в размере 18/118 процента с оплаты, частичной оплаты, полученной до 01.01.2019 в счет предстоящих поставок товаров (работ, услуг), имущественных прав, производятся продавцом с даты отгрузки этих товаров (работ, услуг), имущественных прав в размере налога, ранее исчисленного по налоговой ставке 18/118 процента в порядке, предусмотренном пунктом 6 статьи 172 Кодекса.

При этом суммы налога, принятые к вычету покупателем при перечислении продавцу до 01.01.2019 сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (работ, услуг), передачи имущественных прав, подлежат восстановлению покупателем в соответствии с подпунктом 3 пункта 3 статьи 170 Кодекса. Восстановление сумм налога производится в размере налога, исчисленного исходя из налоговой ставки 18/118 процента.

В случае, если до даты отгрузки товаров (работ, услуг), имущественных прав покупатель дополнительно к оплате, частичной оплате, перечисленной до 01.01.2019, в счет предстоящих поставок с 01.01.2019, доплатит продавцу сумму НДС в размере 2-х процентных пунктов в связи с изменением ставки НДС с 18 до 20 процента, то ФНС России рекомендует руководствоваться следующим:

В случае, если доплата налога в размере 2-х процентных пунктов осуществляется покупателем с 01.01.2019, то такую доплату не следует рассматривать в качестве дополнительной оплаты стоимости, с которой необходимо исчислять НДС по ставке 20/120, а следует рассматривать в качестве доплаты суммы налога. В этой связи, продавцу при получении доплаты налога следует выставить корректировочный счет-фактуру на разницу между показателем суммы налога по счету-фактуре, составленному ранее с применением налоговой ставки в размере 18/118 процента, и показателем суммы налога, рассчитанной с учетом размера доплаты налога (пример 1).

В этой связи, продавцу при получении доплаты налога следует выставить корректировочный счет-фактуру на разницу между показателем суммы налога по счету-фактуре, составленному ранее с применением налоговой ставки в размере 18/118 процента, и показателем суммы налога, рассчитанной с учетом размера доплаты налога (пример 1).

В случае, если доплата НДС в размере 2-х процентных пунктов осуществляется с 01.01.2019 лицами, не являющимися налогоплательщиками НДС, и (или) налогоплательщиками, освобожденным от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, которым счета-фактуры не выставляются, то отражение в книге продаж сумм доплаты налога осуществляется на основании отдельного корректировочного документа, содержащего суммарные (сводные) данные о всех случаях доплат налога, полученных продавцом от указанных лиц в течение календарного месяца (квартала) независимо от показаний контрольно-кассовой техники.

В случае, если доплата налога в размере 2-х процентных пунктов осуществляется покупателем до 31. 12.2018 включительно, то в связи с отсутствием оснований в 2018 году рассматривать указанную доплату в качестве доплаты суммы НДС в размере 2-х процентных пунктов (поскольку действующая ставка НДС в 2018 году – 18%), такую доплату следует рассматривать в качестве дополнительной оплаты стоимости, с которой необходимо исчислять НДС по ставке 18/118. В этой связи, продавцу при получении доплаты налога возможно выставить корректировочный счет-фактуру на разницу между показателями счета-фактуры, составленного при получении оплаты, частичной оплаты с применением ставки в размере 18/118 процента, и показателями после изменения стоимости товаров (работ, услуг), имущественных прав с применением налоговой ставки в размере 18/118 процента (пример 2).

12.2018 включительно, то в связи с отсутствием оснований в 2018 году рассматривать указанную доплату в качестве доплаты суммы НДС в размере 2-х процентных пунктов (поскольку действующая ставка НДС в 2018 году – 18%), такую доплату следует рассматривать в качестве дополнительной оплаты стоимости, с которой необходимо исчислять НДС по ставке 18/118. В этой связи, продавцу при получении доплаты налога возможно выставить корректировочный счет-фактуру на разницу между показателями счета-фактуры, составленного при получении оплаты, частичной оплаты с применением ставки в размере 18/118 процента, и показателями после изменения стоимости товаров (работ, услуг), имущественных прав с применением налоговой ставки в размере 18/118 процента (пример 2).

Таким образом, в указанных случаях, если продавцом получена доплата НДС в размере 2-х процентных пунктов, и, соответственно, выставлены корректировочные счета-фактуры, то при отгрузке товаров (работ, услуг), имущественных прав начиная с 01. 01.2019 исчисление НДС производится по налоговой ставке в размере 20 процентов, а сумма НДС, исчисленная на основании вышеуказанных корректировочных счетов-фактур, подлежит вычету с даты отгрузки указанных товаров (работ, услуг), имущественных прав в порядке, предусмотренном пунктом 6 статьи 172 Кодекса.

01.2019 исчисление НДС производится по налоговой ставке в размере 20 процентов, а сумма НДС, исчисленная на основании вышеуказанных корректировочных счетов-фактур, подлежит вычету с даты отгрузки указанных товаров (работ, услуг), имущественных прав в порядке, предусмотренном пунктом 6 статьи 172 Кодекса.

Налогоплательщик вправе также составить единый корректировочный счет-фактуру к двум и более счетам-фактурам, составленным этим налогоплательщиком ранее.

Порядок заполнения показателей корректировочного счета-фактуры приведен в приложении к настоящему письму.

Разница между суммами налога, указанная в корректировочных счетах-фактурах, отражается по строке 070 в графе 5 налоговой декларации по НДС и подлежит учету при расчете общей суммы налога, исчисленной по итогам налогового периода. При этом по строке 070 в графе 3 налоговой декларации по НДС указывается цифра «0» (ноль).

В случае, если до 01.01.2019 налогоплательщиком получена оплата, частичная оплата с учетом налога, исчисленного исходя из налоговой ставки 20 процентов, в счет предстоящих поставок товаров (работ, услуг), передачи имущественных прав с указанной даты, то исчисление НДС с оплаты, частичной оплаты на основании пункта 4 статьи 164 Кодекса производится по налоговой ставке в размере 18/118 процента. В этом случае корректировочные счета-фактуры не составляются. При отгрузке указанных товаров (работ, услуг), имущественных прав начиная с 01.01.2019, исчисление НДС производится по налоговой ставке 20 процентов.

В этом случае корректировочные счета-фактуры не составляются. При отгрузке указанных товаров (работ, услуг), имущественных прав начиная с 01.01.2019, исчисление НДС производится по налоговой ставке 20 процентов.

1.2. Применение налоговой ставки НДС при изменении с 01.01.2019 стоимости товаров (работ, услуг), имущественных прав, отгруженных до 01.01.2019.

В соответствии с пунктом 3 статьи 168 Кодекса при изменении стоимости отгруженных товаров (работ, услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) отгруженных товаров (работ, услуг), переданных имущественных прав, продавец выставляет покупателю корректировочный счет-фактуру не позднее пяти календарных дней считая со дня составления документов, указанных в пункте 10 статьи 172 Кодекса.

Согласно подпунктам 10 и 11 пункта 5.2 статьи 169 Кодекса в корректировочном счете-фактуре, выставляемом при изменении стоимости отгруженных товаров (работ, услуг), переданных имущественных прав, указываются, в том числе, налоговая ставка и сумма налога, определяемая до и после изменения стоимости отгруженных товаров (работ, услуг), переданных имущественных прав.

Учитывая изложенное, в том случае, если товары (работы, услуги), имущественные права отгружены (переданы) до 01.01.2019, то при изменении их стоимости в сторону увеличения или уменьшения с 01.01.2019, применяется налоговая ставка, действовавшая на дату отгрузки (передачи), в связи с чем в графе 7 корректировочного счета-фактуры указывается та налоговая ставка по НДС, которая была указана в графе 7 счета-фактуры, к которому составлен корректировочный счет-фактура.

1.3. Применение налоговой ставки НДС при исправлении счета-фактуры, в отношении товаров (работ, услуг), имущественных прав, отгруженных до 01.01.2019.

Согласно пункту 7 Правил заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, утвержденных постановлением Правительства Российской Федерации от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (далее — постановление Правительства РФ № 1137), исправления в счета-фактуры вносятся продавцом путем составления новых экземпляров счетов-фактур в соответствии с указанным документом.

В новом экземпляре счета-фактуры не допускается изменение показателей (номера и даты), указанных в строке 1 счета-фактуры, составленного до внесения в него исправлений, и заполняется строка 1а, где указывается порядковый номер исправления и дата исправления.

В связи с этим в случае внесения исправлений в счет-фактуру, выставленный при отгрузке товаров (работ, услуг), передаче имущественных прав до 01.01.2019, в графе 7 исправленного счета-фактуры указывается налоговая ставка, действовавшая на дату отгрузки указанных товаров (работ, услуг), переданных имущественных прав и отраженная в графе 7 счета-фактуры, выставленного при отгрузке этих товаров (работ, услуг), имущественных прав.

1.4. Применение налоговой ставки НДС при возврате товаров с 01.01.2019.

Применение НДС продавцом

В соответствии с пунктом 5 статьи 171 Кодекса вычетам подлежат суммы налога, предъявленные продавцом покупателю и уплаченные продавцом в бюджет при реализации товаров, в случае возврата этих товаров (в том числе в течение действия гарантийного срока) продавцу или отказа от них.

Согласно пункту 4 статьи 172 Кодекса вычеты указанных сумм налога производятся в полном объеме после отражения в учете соответствующих операций по корректировке в связи с возвратом товаров или отказом от товаров, но не позднее одного года с момента возврата или отказа.

На основании положений пункта 13 статьи 171 и пункта 10 статьи 172 Кодекса при изменении стоимости отгруженных товаров в сторону уменьшения, в том числе в случае уменьшения количества отгруженных товаров, основанием для принятия к вычету НДС у продавца является выставленный продавцом корректировочный счет-фактура.

В связи с изложенным, при возврате с 01.01.2019 всей партии (либо части) товаров, как принятых, так и не принятых на учет покупателями рекомендуется продавцу выставлять корректировочные счета-фактуры на стоимость товаров, возвращенных покупателем, независимо от периода отгрузки товаров, то есть до 01.01.2019 или с указанной даты.

При этом, если в графе 7 счета-фактуры, к которому составлен корректировочный счет-фактура, указана налоговая ставка 18 процентов, то в графе 7 корректировочного счета-фактуры также указывается налоговая ставка 18 процентов.

При возврате с 01.01.2019 товаров, оплаченных лицами, не являющимися налогоплательщиками НДС, и (или) налогоплательщиками, освобожденным от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, которым счета-фактуры не выставляются, и отгруженных (переданных) указанным лицам до 01.01.2019, в книге покупок регистрируется корректировочный документ, содержащий суммарные (сводные) данные по операциям возврата, совершенным в течение календарного месяца (квартала), независимо от показаний контрольно-кассовой техники.

Применение НДС покупателем

В силу пункта 1 статьи 172 Кодекса вычеты сумм НДС, предъявленные продавцом покупателю при приобретении им товаров, производятся на основании счетов-фактур, выставленных продавцами при отгрузке указанных товаров, после принятия этих товаров на учет и при наличии соответствующих первичных документов.

Согласно подпункту 4 пункта 3 статьи 170 Кодекса суммы налога, принятые к вычету налогоплательщиком по товарам (работам, услугам), в том числе по основным средствам и нематериальным активам, имущественным правам в порядке, предусмотренном главой 21 Кодекса, подлежат восстановлению налогоплательщиком в случае изменения стоимости отгруженных товаров (работ, услуг), переданных имущественных прав в сторону уменьшения, в том числе в случае уменьшения цены (тарифа) и (или) уменьшения количества (объема) отгруженных товаров (работ, услуг), переданных имущественных прав.

Учитывая изложенное, в случае, если покупатель принял к вычету предъявленные ему суммы налога по принятым им на учет товарам, то восстановление сумм НДС согласно подпункту 4 пункта 3 статьи 170 Кодекса производится покупателем на основании корректировочного счета-фактуры, полученного от продавца, независимо от периода отгрузки товаров, то есть до 01.01.2019 или с указанной даты.

2. Особенности применения с 01.01.2019 налоговой ставки по НДС отдельными категориями налогоплательщиков.

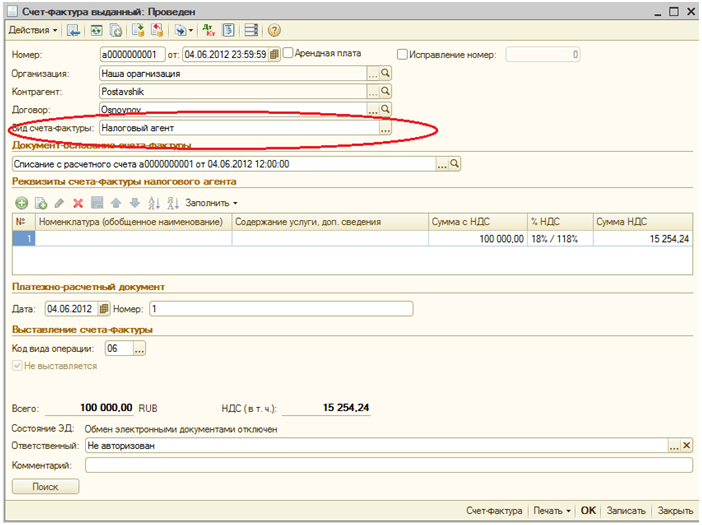

2.1. Налоговые агенты, указанные в статье 161 Кодекса.

Согласно положениям пунктов 1 и 2 статьи 161 Кодекса при реализации налогоплательщиками — иностранными лицами, не состоящими на учете в налоговых органах, товаров (работ, услуг), местом реализации которых признается территория Российской Федерации, налоговая база определяется как сумма дохода от реализации этих товаров (работ, услуг) с учетом НДС, который исчисляется и уплачивается в бюджет налоговым агентом, приобретающим данные товары (работы, услуги) у иностранного лица.

В соответствии с абзацем вторым пункта 4 статьи 174 Кодекса в случаях реализации работ (услуг), местом реализации которых является территория Российской Федерации, налогоплательщиками — иностранными лицами, не состоящими на учете в налоговых органах в качестве налогоплательщиков, уплата налога производится налоговыми агентами одновременно с выплатой (перечислением) денежных средств таким налогоплательщикам.

Таким образом, исчисление суммы налога налоговым агентом, указанным в пункте 2 статьи 161 Кодекса, производится при оплате товаров (работ, услуг), т.е. либо в момент перечисления предварительной оплаты либо в момент оплаты принятых на учет товаров (работ, услуг).

При отгрузке товаров (работ, услуг) в счет оплаты, ранее перечисленной налоговым агентом, указанным в пункте 2 статьи 161 Кодекса, момент определения налоговой базы у такого налогового агента не возникает.

Учитывая изложенное, если оплата в счет предстоящих поставок товаров (работ, услуг), отгружаемых с 01. 01.2019, перечислена иностранному лицу, не состоящему на учете в налоговых органах, до 01.01.2019, то исчисление НДС налоговым агентом производится на дату перечисления указанной оплаты с применением налоговой ставки 18/118 процента. При отгрузке указанных товаров (работ, услуг) в счет перечисленной ранее оплаты исчисление НДС налоговым агентом не производится.

01.2019, перечислена иностранному лицу, не состоящему на учете в налоговых органах, до 01.01.2019, то исчисление НДС налоговым агентом производится на дату перечисления указанной оплаты с применением налоговой ставки 18/118 процента. При отгрузке указанных товаров (работ, услуг) в счет перечисленной ранее оплаты исчисление НДС налоговым агентом не производится.

Если оплата за товары (работы, услуги), отгруженные до 01.01.2019, производится налоговым агентом с 01.01.2019, то учитывая, что налоговая ставка по НДС в размере 20 процентов применяется в отношении товаров (работ, услуг), имущественных прав, отгруженных (выполненных, оказанных), переданных начиная с 1 января 2019 года, исчисление НДС производится налоговым агентом с применением налоговой ставки 18/118 процентов (пункт 4 статьи 164 Кодекса).

Аналогичный порядок исчисления НДС производится налоговым агентом, указанным в пункте 3 статьи 161 Кодекса.

Одновременно обращаем внимание на то, что налоговые агенты, указанные в пунктах 4, 5, 5. 1 и 8 статьи 161 Кодекса, исчисление НДС в переходный период производят в порядке, указанном в пунктах 1, 1.1 — 1.4 настоящего письма.

1 и 8 статьи 161 Кодекса, исчисление НДС в переходный период производят в порядке, указанном в пунктах 1, 1.1 — 1.4 настоящего письма.

2.2 Иностранные организации, указанные в статье 174.2 Кодекса.

Согласно пункту 3 статьи 174.2 Кодекса (в редакции Федерального закона от 27.11.2017 № 335-ФЗ) иностранные организации, оказывающие услуги в электронной форме, указанные в пункте 1 данной статьи, местом реализации которых признается территория Российской Федерации, производят исчисление и уплату налога, если обязанность по уплате налога в отношении операций по реализации указанных услуг не возложена в соответствии с указанной статьей на налогового агента, то есть иностранную организацию-посредника, осуществляющую предпринимательскую деятельность с участием в расчетах непосредственно с покупателями услуг на основании договоров поручения, договоров комиссии, агентских договоров или иных аналогичных договоров с иностранными организациями. При этом пункт 9 статьи 174. 2 Кодекса утрачивает силу.

2 Кодекса утрачивает силу.

Вышеуказанные нормы вступают в силу с 1 января 2019 года.

Таким образом, при оказании начиная с 1 января 2019 года иностранными организациями услуг в электронной форме, указанных в пункте 1 статьи 174.2 Кодекса, местом реализации которых признается территория Российской Федерации, обязанность по исчислению и уплате НДС в бюджет возлагается на иностранную организацию, независимо от того, кто является покупателем этих услуг, физическое или юридическое лицо.

В соответствии с пунктом 2 статьи 174.2 Кодекса при оказании иностранными организациями услуг в электронной форме, указанных в пункте 1 настоящей статьи, местом реализации которых признается территория Российской Федерации (за исключением оказания таких услуг через обособленное подразделение иностранной организации, расположенное на территории Российской Федерации), налоговая база определяется как стоимость услуг с учетом суммы налога, исчисленная исходя из фактических цен их реализации. При этом моментом определения налоговой базы является последний день налогового периода, в котором поступила оплата (частичная оплата) таких услуг (пункт 4 статьи 174.2 Кодекса).

При этом моментом определения налоговой базы является последний день налогового периода, в котором поступила оплата (частичная оплата) таких услуг (пункт 4 статьи 174.2 Кодекса).

На основании пункта 5 статьи 174.2 Кодекса (в редакции Федерального закона от 03.08.2018 № 303-ФЗ) сумма налога исчисляется иностранными организациями, подлежащими постановке на учет в налоговых органах в соответствии с пунктом 4.6 статьи 83 Кодекса, и определяется как соответствующая расчетной налоговой ставке в размере 16,67 процента процентная доля налоговой базы.

Учитывая изложенное, в случае, если при оказании иностранными организациями услуг в электронной форме оплата (частичная оплата) за эти услуги поступила начиная с 01.01.2019, то налогообложение таких услуг производится иностранными организациями с учетом следующих особенностей:

если услуги в электронной форме оказаны до 01.01.2019, то исчисление НДС производится по расчетной налоговой ставке в размере 15,25 процента.

если услуги в электронной форме оказаны начиная с 01.01.2019, то исчисление НДС производится по расчетной налоговой ставке в размере 16,67 процента.

В случае, если оплата (частичная оплата) получена иностранными организациями до 01.01.2019 в счет оказания услуг в электронной форме начиная с указанной даты, исчисление НДС иностранными организациями не производится. В этом случае обязанности по исчислению и уплате в бюджет НДС возлагаются на покупателя — организацию (индивидуального предпринимателя), являющуюся налоговым агентом (пункт 9 статьи 174.2 Кодекса).

Настоящее письмо согласовано с Минфином России.

Д4 и возвраты с НДС-счета. Налоги & бухучет, № 55, Июль, 2016

Свободно распоряжаться «зависшими» денежными средствами на НДС-счете нельзя. Эти средства предназначены для уплаты НДС-обязательств в бюджет по текущей декларации ( п. 2001. 5 НКУ). И только когда такие «зависшие» деньги превращаются в «лишние», следуя предписаниям п. 2001.6 НКУ, плательщик имеет право по заявлению:

5 НКУ). И только когда такие «зависшие» деньги превращаются в «лишние», следуя предписаниям п. 2001.6 НКУ, плательщик имеет право по заявлению:

а) или перечислить эти средства в бюджет в счет уплаты налоговых обязательств по НДС;

б) или возвратить их на текущий счет.

Откуда «лишние» деньги могут попасть на НДС-счет? В основном это деньги, попавшие через показатель ∑ПопРах, которыми плательщик пополнял НДС-счет, чтобы зарегистрировать «исходящие» НН в ЕРНН или уплатить текущие обязательства по НДС (т. е. те, которые при зачислении увеличивали регистрационный лимит).

Кроме того, «излишек» могли образовать и суммы ошибочно и/или излишне перечисленных средств в бюджет, возвращаемые плательщику на электронный НДС-счет по процедуре, прописанной в ст. 43 НКУ. Напомним, что эти суммы не проходят через показатель ∑ПопРах, т. е. при зачислении не увеличивали регистрационный лимит (подробнее см. «Налоги и бухгалтерский учет», 2016, № 47, с. 24).

е. при зачислении не увеличивали регистрационный лимит (подробнее см. «Налоги и бухгалтерский учет», 2016, № 47, с. 24).

Условия для возврата

Однако просто так и в любой сумме снять деньги с электронного НДС-счета невозможно. Для это должен выполняться ряд условий.

Первое условие ( п. 2001.6 НКУ): наличие лишних средств на электронном НДС-счете. Причем это не просто сумма средств из «Витяга про реквізити електронного рахунку та інформацію щодо залишку коштів на такому рахунку» по форме J/F1402301, которой тут же можно воспользоваться. Излишними будут считаться только те средства на НДС-счете, которые (!) превысят ваши обязательства по декларации за текущий период (стр. 18.1).

Второе условие ( п. 2001. 5 НКУ): средства с электронного счета можно вернуть на текущий счет при условии, что сумма НДС по налоговым накладным (НН), составленным в отчетном периоде и зарегистрированным в ЕРНН, не превышает сумму налоговых обязательств, задекларированных в этом отчетном периоде.

5 НКУ): средства с электронного счета можно вернуть на текущий счет при условии, что сумма НДС по налоговым накладным (НН), составленным в отчетном периоде и зарегистрированным в ЕРНН, не превышает сумму налоговых обязательств, задекларированных в этом отчетном периоде.

Для этого налоговики будут сравнивать данные о зарегистрированных НН из ЕРНН за отчетный период с суммой строк 1.1, 1.2, 4.1, 4.2, 6 и 7 декларации за отчетный период (декларации 0110 + 0121 или 0122, или 0123, или 0130).

Важно! Для корректного подсчета НО сельхозники в первую очередь должны подать спецрежимную декларацию (0121, 0122, 0123, 0130), а затем и общую (0110). То есть на момент подачи обычной декларации (0110) с приложением Д4 спецрежимная декларация (0121, 0122, 0123, 0130) должна быть уже принята и зарегистрирована в органах ГФС (см. письмо от 30.11.2015 г. № 44142/7/99-99-15-01-04-17).

86821243″>Третье условие ( п. 2001.6 НКУ): перечисление средств на текущий счет плательщика может осуществляться, если такое уменьшение общей суммы пополнения электронного счета (∑ПопРах) не приведет к формированию отрицательного значения показателя лимита регистрации (∑Накл). То есть сумма денежных обязательств, которую плательщик желает направить в бюджет и/или на текущий счет, не должна превышать сумму регистрационного лимита (показатель ∑Накл) на момент подачи (обработки) декларации по НДС.

86821243″>Третье условие ( п. 2001.6 НКУ): перечисление средств на текущий счет плательщика может осуществляться, если такое уменьшение общей суммы пополнения электронного счета (∑ПопРах) не приведет к формированию отрицательного значения показателя лимита регистрации (∑Накл). То есть сумма денежных обязательств, которую плательщик желает направить в бюджет и/или на текущий счет, не должна превышать сумму регистрационного лимита (показатель ∑Накл) на момент подачи (обработки) декларации по НДС.Четвертое условие ( п. 2001.5 НКУ): должно быть подано само заявление — приложение Д4. Таким заявлением служит заключительная часть приложения Д4 к декларации по НДС. То есть к текущей декларации должно быть подано приложение Д4 с заполненной таблицей «Відомості щодо суми коштів на рахунку…» (далее — таблица) и полями под этой табличной частью. Учтите! Если вы не подадите Д4, деньги так и останутся на НДС-счете и далее пойдут на уплату налоговых обязательств по следующим НДС-декларациям.

Д4 в ущерб лимиту

Перенаправление средств с электронного НДС-счета (1) либо на текущий счет, (2) либо в бюджет сразу же отразится на лимите регистрации плательщика. После того как заявление-приложение Д4 пройдет контроль, на сумму «лишних средств», направляемых в бюджет или на текущий счет, плательщику уменьшат показатель ∑ПопРах (из формулы по п. 2001.3 НКУ).

Выемка денег с НДС-счета уменьшит величину регистрационного лимита, т. е. сумму, на которую можно регистрировать НН в ЕРНН

Поэтому, прежде чем заявлять в Д4 возврат денег, убедитесь, что уменьшение регистрационного лимита не заставит вас после этого ждать регистрации в ЕРНН входящих НН либо заново пополнить НДС-счет.

В случае если задекларированная сумма денежных средств к возврату на текущий счет плательщика больше общей суммы показателя ∑Накл, операция по уменьшению не осуществляется.

Контроль и ошибки в Д4

Декларация по НДС, в составе которой подается приложение Д4, проходит автоматический контроль на соответствие нормам пп. 2001.5 и 2001.6 НКУ. Проводится этот контроль на этапе регистрации отчетности по НДС. Алгоритм прохождения контроля приложения Д4 дан в Заявке налоговиков на доработку СЭА (подробнее об этом читайте на с. 24).

Так что прежде чем отправлять в составе декларации по НДС приложение Д4, тщательно его проверьте.

Излишне зачисленные деньги могут быть направлены в бюджет только в случае отражения правильных цифровых показателей в приложении Д4. Налоговики предупреждают:

1) заявленная сумма средств на перечисление в бюджет, указанная под таблицей в текстовой части (и одновременно в поле для цифрового значения), не должна превышать сумму в графе 4 таблицы, а сумма, которую плательщик собирается вернуть себе на счет, не должна превышать значение суммы в графе 5;

86822431″>2) при неправильном заполнении цифровых показателей в приложении Д4 (особенно налоговики обратят внимание на цифровую расшифровку «перенаправляемой» суммы в подтабличной части Д4) уточнить такое приложение не получится.

86822431″>2) при неправильном заполнении цифровых показателей в приложении Д4 (особенно налоговики обратят внимание на цифровую расшифровку «перенаправляемой» суммы в подтабличной части Д4) уточнить такое приложение не получится.Также на этапе обработки приложения Д4 проверяется счет плательщика, на который он желает получить деньги с электронного счета. Важно, чтобы этот счет был взят на учет в органах ГФС. Иначе при несоответствии счетов информационным ресурсам ГФС будет сформирована квитанция с информацией о том, что счета, указанные в Д4, не соответствуют данным об открытых и взятых на учет счетах в органах ГФС.

Если контроль показателей не пройден, то показатель ∑ПопРах не уменьшается

В этом случае плательщику придет соответствующее уведомление.

Если при составлении Д4 вы допустили ошибку в цифровых показателях, УР для исправления таких ошибок не помощник. Налоговики его просто-напросто не примут (он не пройдет контроль).

Налоговики его просто-напросто не примут (он не пройдет контроль).

Исправить положение с приложением Д4 можно, разве что предоставив новую декларацию с исправленными показателями (в соответствии с п. 50.1 НКУ) до истечения предельного срока предоставления декларации за такой отчетный период. Тогда для расчета показателя (уменьшения показателя ∑ПопРах) учитываются данные налоговой декларации, которая предоставлена и принята последней.

Если сроки пропущены, то правильно заполненное приложение Д4 можно будет подать только к декларации по НДС за следующий отчетный период. И то, конечно же, при наличии на момент такой «переподачи» на НДС-счете лишних средств!

Правда, заметим, налоговики раньше разрешали (!) до предельного срока уплаты налоговых обязательств по декларации, к которой прилагалось и приложение Д4, подать УР только в случае неправильного заполнения реквизитов счета, на который должны поступить деньги (см. письмо ГФСУ от 26.08.2015 г. № 31730/7/99-99-19-03-02-17).

письмо ГФСУ от 26.08.2015 г. № 31730/7/99-99-19-03-02-17).

Направляем в бюджет

Плательщик имеет право направить лишние деньги в счет уплаты налоговых обязательств по НДС ( п.п. «а» п. 2001.6 НКУ, п. 21 Порядка № 569*). О каких налоговых обязательствах здесь идет речь?

Сразу скажем: направлять через приложение Д4 излишек в бюджет на уплату текущих НДС-обязательств или обязательств будущих периодов, расчеты по которым ведутся в рамках СЭА, не нужно. Без приложения Д4 деньги с НДС-счета и так автоматически в следующем месяце спишутся Казначейством в счет уплаты налоговых обязательств за отчетный период, как прописано в п. 21 Порядка № 569 (ср. 025069200). И главное — это будет происходить без уменьшения регистрационного лимита.

86833694″>Как поясняли налоговики, через приложение Д4 плательщик может использовать лишние деньги с электронного НДС-счета для погашения налогового долга по НДС, числящегося у плательщика в ИКПН, а также рассроченных и отсроченных денежных обязательств по НДС (см. письмо ГФСУ от 26.08.2015 г. № 31730/7/99-99-19-03-02-17).

86833694″>Как поясняли налоговики, через приложение Д4 плательщик может использовать лишние деньги с электронного НДС-счета для погашения налогового долга по НДС, числящегося у плательщика в ИКПН, а также рассроченных и отсроченных денежных обязательств по НДС (см. письмо ГФСУ от 26.08.2015 г. № 31730/7/99-99-19-03-02-17).То есть лишние деньги, которые вы направите в бюджет, будут зачислены в счет погашения налогового долга или рассроченных/отсроченных сумм исключительно (!) по НДС.

Причем налоговики также не против использования лишних денег с электронного НДС-счета в счет уплаты НО и штрафов по УР. В письме ГФСУ от 25.05.2016 г. № 11362/6/99-99-15-03-02-15 они пояснили, что заявленные в Д4 к возврату лишние деньги с электронного НДС-счета могут быть использованы для оплаты налоговых обязательств, определенных плательщиком в УР, поданном за предыдущие отчетные периоды, а также штрафных санкций за занижение налоговых обязательств.

Так что, направляя деньги с электронного НДС-счета в бюджет, учтите, что сперва они, конечно же, пойдут на погашение налогового долга по НДС, рассроченных денежных обязательств, и если с этим проблем нет, то могут быть использованы и в счет оплаты налоговых обязательств/начисленного штрафа по «будущим» УР к декларациям по НДС. То есть будут висеть как переплата на лицевом счете, и как только подадите УР с доплатой к декларации за прошлые периоды, то эти деньги погасят по нему обязательства, штраф и пеню.

Хотя до этого складывалось впечатление, что пока сумма НДС не станет налоговым долгом, погасить ее средствами с электронного НДС-счета не выйдет. То есть не получится пустить средства с НДС-счета в счет уплаты НО, штрафа и пени по УР, не ставших налоговым долгом (пока не просрочите с уплатой по УР). А такая «просрочка» по УР, вспомните, чревата штрафами (подробнее об этом см. «Налоги и бухгалтерский учет», 2016, № 28, с. 9).

9).

Так вот, заявляя лишние деньги в бюджет (забегая вперед, заметим, что аналогично придется поступать и при возврате денег на текущий счет), в графе 1 приложения Д4 следует указать сумму средств, которая есть на НДС-счете на момент подачи декларации (всю (!) сумму из «Витяга про реквізити електронного рахунку та інформацію щодо залишку коштів на такому рахунку» по форме J/F1402301). В графе 2 — значение стр. 18.1 текущей декларации по НДС.

В графе 3 следует указать сумму налогового долга по НДС, возникшего на момент подачи декларации с приложением Д4. От себя добавим, что узнать его можно, направив налоговикам электронный запрос и получив выписку с ИКПН (лицевого счета).

Как поясняют налоговики, поскольку общая задолженность выражена в гривнях с копейками, а декларация — в гривнях, то к сумме налогового долга применяется общее правило арифметичекого округления.

Заметим, что графа 3 заполняется не только при возврате денег на текущий счет, но и при направлении денег в бюджет. А все дело в том, что

независимо от направления возврата средств графа 4 и графа 5 (определяется с участием гр. 3 — налогового долга) должны быть заполненными

А вот подтаблично-текстовая часть своя (отдельная) для каждого случая возврата. И при заявлении денег в бюджет в текстовой части под таблицей нужно указать «реальную» сумму, которую вы желаете перебросить в бюджет. Важно! Такая сумма всегда должна быть меньше или равна сумме, определенной в гр. 4 последней таблицы в приложении Д4.

То есть, определив показатель в гр. 4 как «точную» разницу между деньгами на СЭА и текущими денежными обязательствами, подлежащими уплате в бюджет, направить в бюджет можно как всю сумму излишка, так и ее часть. Желаемую сумму нужно написать словами в соответствующую строку под таблицей и рядом в поле указать ее цифровое значение.

Желаемую сумму нужно написать словами в соответствующую строку под таблицей и рядом в поле указать ее цифровое значение.

Пример 1. На дату подачи декларации по НДС за июнь 2016 года плательщик получил Витяг по форме J/F1402301, сумма в котором составила 3000 грн. Текущие обязательсва по декларации за июнь (значение стр. 18.1) — 1200 грн. Излишек средств на НДС-счете в сумме 1000 грн. плательщик решил направить в бюджет (налогового долга по НДС у предприятия нет).

Как заполнить в этом случае приложение Д4, см. на рис. 1.

Возвращаем на текущий счет

Сумма, которая может быть перечислена плательщику на текущий счет, отражается в графе 5 таблицы о сведениях о сумме на НДС-счете. Эта сумма определяется как разница граф 1, 2 и 3 этой таблицы.

В текстовой части под таблицей следует указать сумму, которую вы желаете перечислить на текущий счет. Важно! Такая сумма не может превышать сумму из графы 5 таблицы.

В специально предусмотренных полях не забудьте указать: (1) номер вашего текущего счета, на который вы желаете получить излишек; (2) МФО соответствующего банка и его наименование. Без этих реквизитов деньги вряд ли попадут на ваш счет.

Пример 2. Используя условия примера 1, предположим, что излишек средств на НДС-счете плательщик принял решение направить на свой текущий счет.

Как в этом случае заполнить приложение Д4, покажем на рис. 2.

Когда рассчитывать на деньги?

Условия выполнены, контроль пройден — после этого ждите уменьшения лимита регистрации. Далее, после предельного срока, установленного для самостоятельной уплаты плательщиком сумм налоговых обязательств, сформируется Реестр на возврат средств в СЭА. После подтверждения территориальными органами ГФС указанные Реестры направляются в Казначейство.

Далее, после предельного срока, установленного для самостоятельной уплаты плательщиком сумм налоговых обязательств, сформируется Реестр на возврат средств в СЭА. После подтверждения территориальными органами ГФС указанные Реестры направляются в Казначейство.

Казначейству на «заявленное» перечисление денег с электронного НДС-счета отведен срок в 5 рабочих дней с предельной даты уплаты налоговых обязательств по декларации.

Правда, если в течение следующих 5 рабочих дней (т. е. 10 рабочих дней после окончания предельного срока по уплате сумм налоговых обязательств) сумма переплаты по каким-либо причинам так и не будет «направлена в нужное русло» (на текущий счет плательщика или в бюджет), уменьшение реглимита должно быть отсторнировано ( последний абзац п. 21 Порядка № 569).

Еще раз повторим: если контроль не пройден, то регистрационный лимит не уменьшается и Реестр на возврат средств за текущий отчетный период не формируется. Тогда указанные в заявлении-приложении Д4 средства за текущий отчетный период не возвращаются (см. письмо ГФСУ от 03.11.2015 г. № 44142/7/99-99-15-01-04-17).

Тогда указанные в заявлении-приложении Д4 средства за текущий отчетный период не возвращаются (см. письмо ГФСУ от 03.11.2015 г. № 44142/7/99-99-15-01-04-17).

Аннулирование НДС без Д4

И напоследок еще один важный момент, связанный с приложением Д4. После аннулирования НДС-регистрации плательщика остаток средств на его электронном НДС-счете Казначейство зачислит в бюджет, а сам счет закроет ( п. 2001.8 НКУ, п. 7 Порядка № 569). То есть возвращать остаток денег придется не с помощью приложения Д4, а по общей процедуре возврата излишне уплаченных денег из бюджета согласно ст. 43 НКУ.

Поэтому до аннулирования НДС-регистрации желательно успеть подать приложение Д4. Ведь после даты аннулирования вылавливать их придется уже из бюджета (т. е. писать налоговикам заявление в произвольной форме).

86856654″>выводы

86856654″>выводы- Решили вернуть лишние деньги с электронного НДС-счета — заполняйте приложение Д4.

- Будьте готовы, что ваш реглимит уменьшат на сумму, записанную к возврату, только после того как приложение Д4 пройдет контроль.

- Вернуть деньги с НДС-счета можно только в пределах регистрационного лимита.

Примеры файлов-приложений к НДС

Примеры книг покупок и продаж (раздел 8 и раздел 9)

Книги покупок и продаж в формате xml

Приложения к декларации по НДС передаются в инспекцию в электронном xml-формате, утвержденном приказом ФНС № ММВ-7-3/558@. Сведения из книг покупок, продаж, журналов учета счетов-фактур в формате xml можно подгрузить в Контур.Экстерн для отправки в ИФНС.

Книги покупок и продаж в формате excel

Книги покупок/продаж в формате xls, xlsx или csv можно загрузить в Контур. Экстерн для отправки в ИФНС. Еxcel-файлы будут автоматически преобразованы в формат xml. Загружаемые excel-формы должны соответствовать требованиям Постановления Правительства РФ № 1137.

Экстерн для отправки в ИФНС. Еxcel-файлы будут автоматически преобразованы в формат xml. Загружаемые excel-формы должны соответствовать требованиям Постановления Правительства РФ № 1137.

Примеры дополнительных листов из книги покупок и продаж (раздел 8.1 и раздел 9.1)

Дополнительные листы из книги покупок и книги продаж в формате xml

Дополнительные листы книги покупок и книги продаж представляются только при подаче корректирующей декларации.

Дополнительные листы из книги покупок и книги продаж в формате excel

Примеры журналов выставленных и полученных счетов-фактур (раздел 10 и раздел 11)

Журналы выставленных и полученных счетов-фактур в формате xml

Журналы выставленных и полученных счетов-фактур можно загружать в Контур.Экстерн для отправки в ИФНС. Xml-файлы должны соответствовать приказу ФНС № ММВ-7-3/558@.

Журналы выставленных и полученных счетов-фактур в формате excel

Загружаемые excel-файлы должны соответствовать требованиям Постановления Правительства РФ № 1137.

Единый журнал выставленных и полученных счетов-фактур в формате excel

Журнал счетов-фактур может быть в виде одного excel-файла с двумя разделами. После загрузки в Контур.Эксперн единый журнал будет преобразован в два xml-файла: сведения из журнала выставленных счетов-фактур (раздел 11) и сведения из журнала полученных счетов-фактур (раздел 12).

Пример сведений из счетов-фактур, выставленных лицами, указанными в п.5 ст.173 НК РФ (раздел 12)

Раздел 12 декларации НДС (утвержден приказом ФНС № ММВ-7-3/558@) заполняется только в случае выставления счета-фактуры с выделением суммы налога следующими лицами: — налогоплательщиками, освобожденными от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога на добавленную стоимость; — налогоплательщиками при отгрузке товаров (работ, услуг), операции по реализации которых не подлежат налогообложению налогом на добавленную стоимость; — лицами, не являющимися налогоплательщиками налога на добавленную стоимость.

Пример сведений из счетов-фактур в формате xml

инструкция по заполнению — ЮKassa

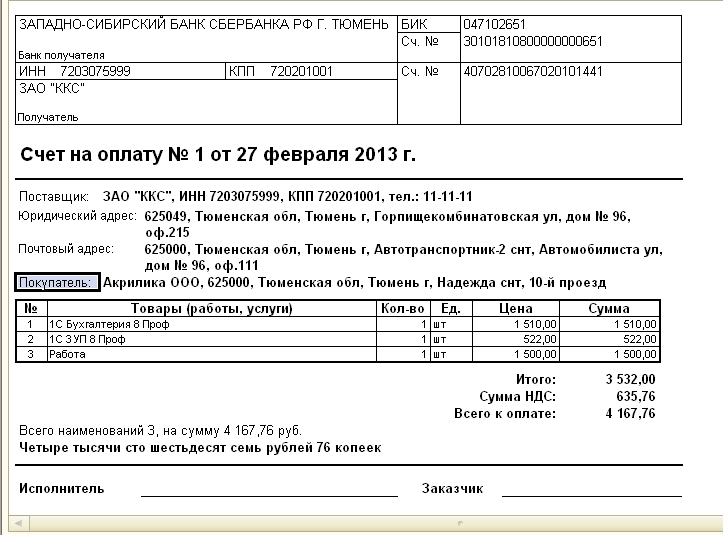

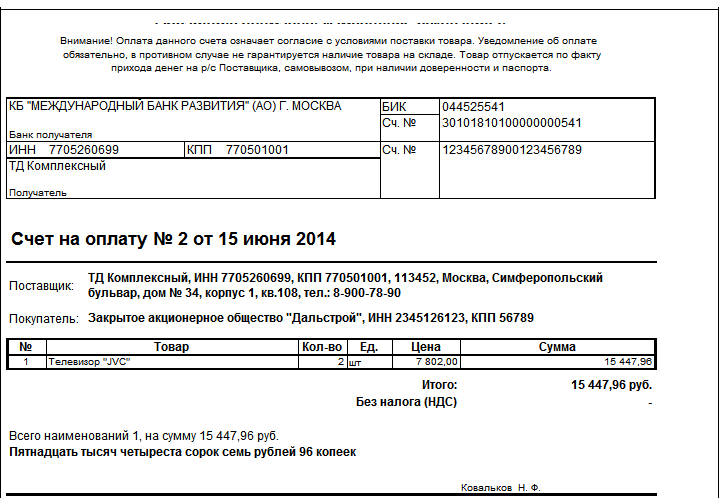

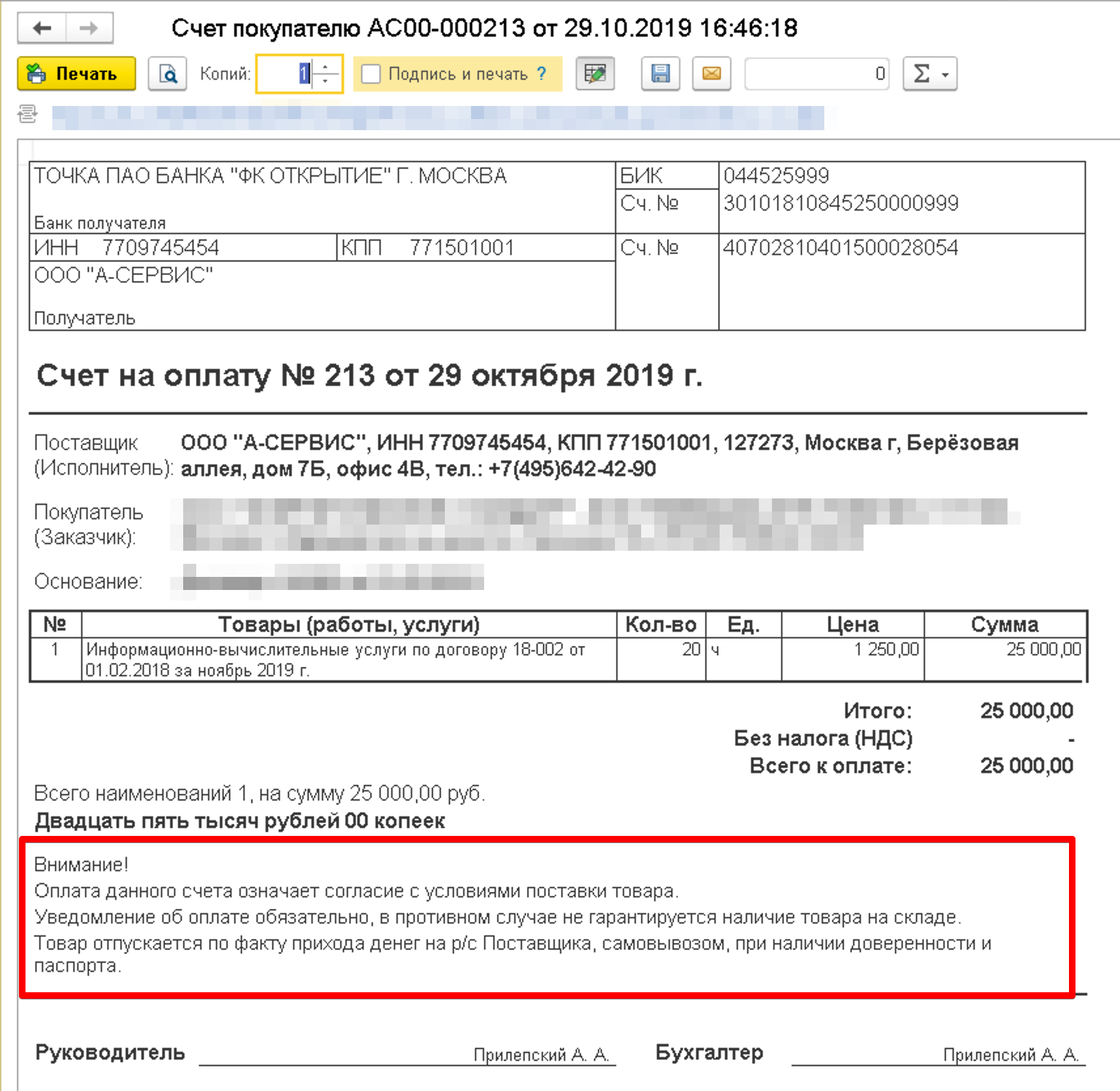

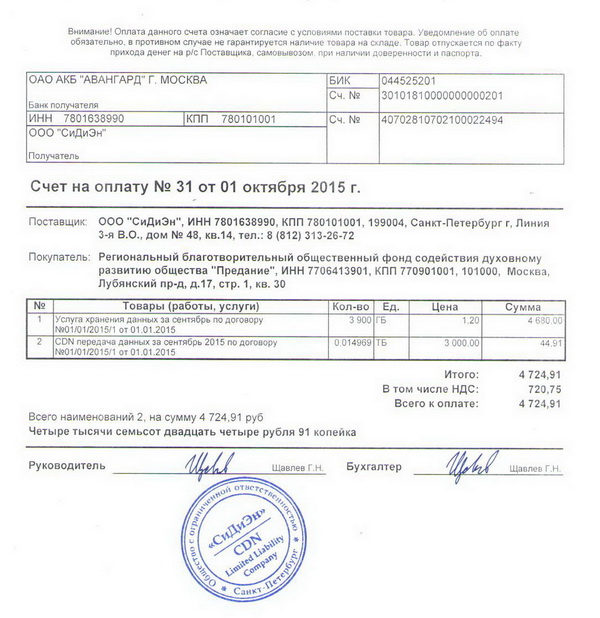

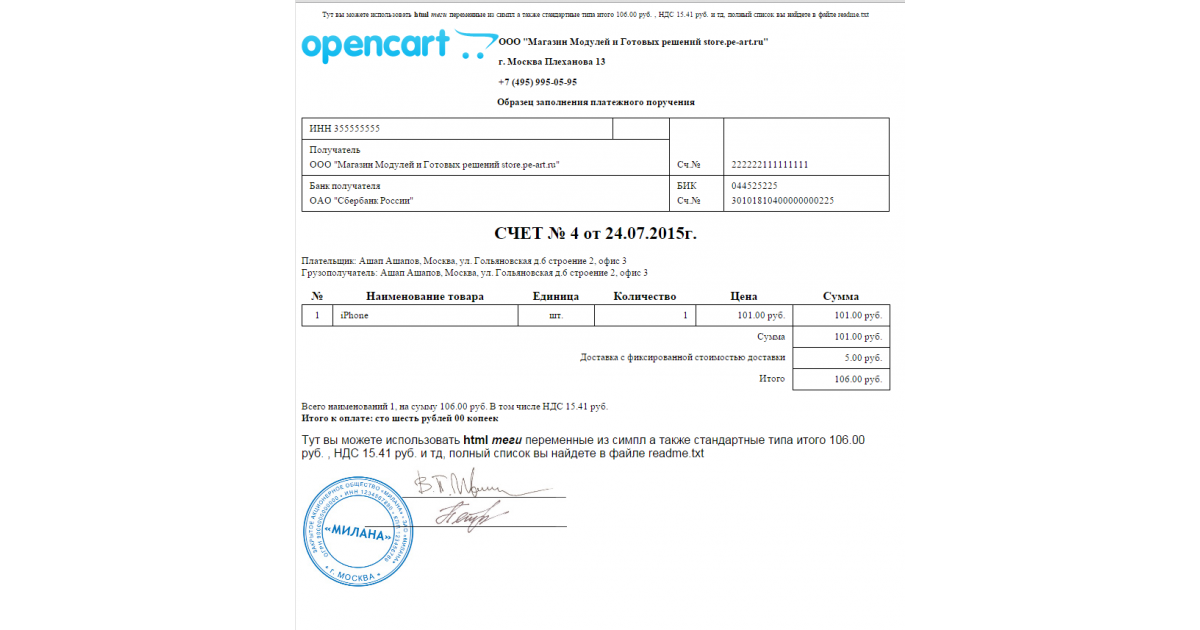

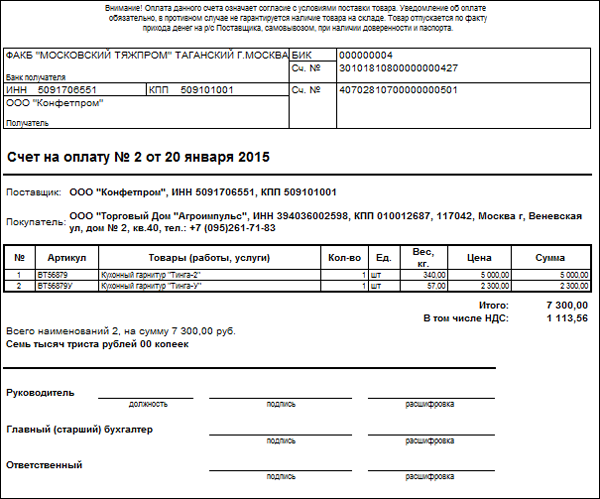

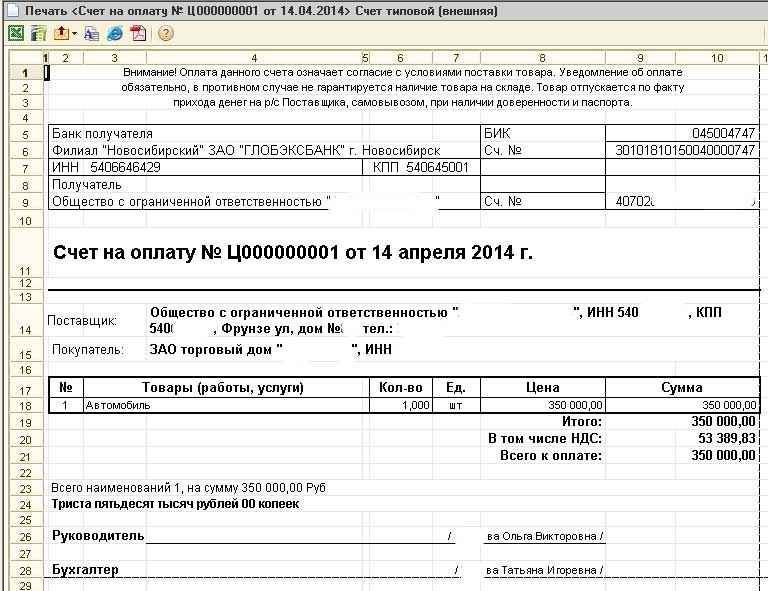

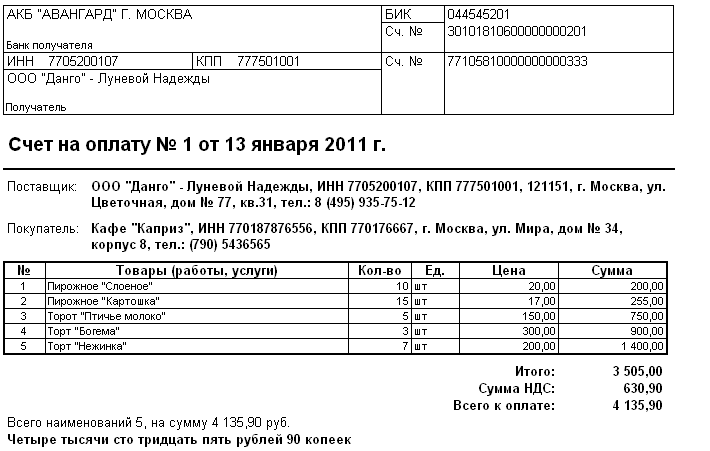

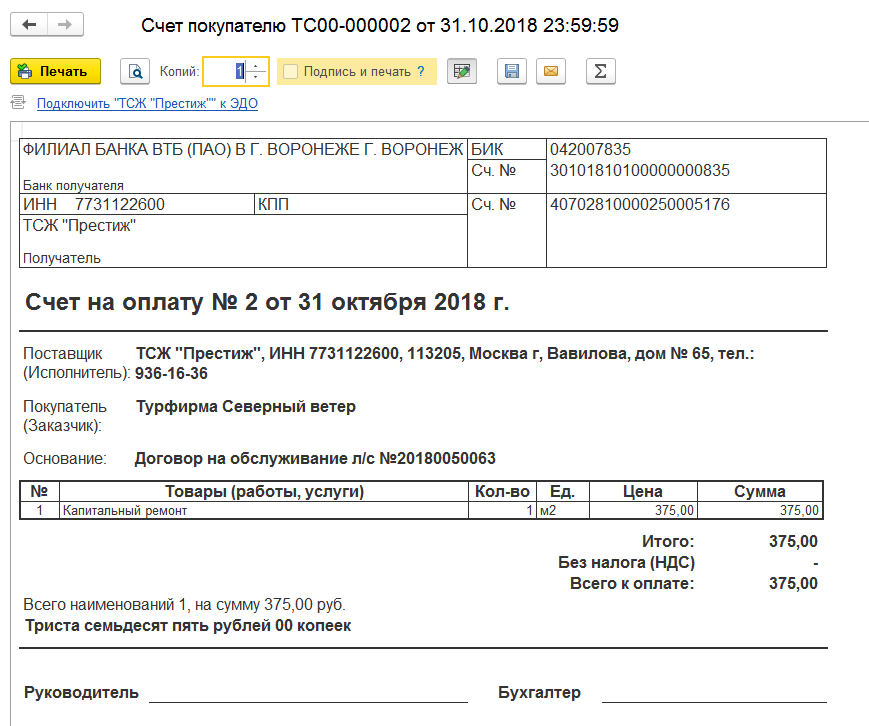

Что такое счёт на оплату товаров и услуг

Счёт — это документ, который уведомляет покупателя о необходимости оплатить товар или услугу. Он не обязателен, но удобен и информативен: там есть реквизиты продавца, перечень товаров и услуг, а также сумма к оплате.

Не стоит путать счёт на оплату со счётом-фактурой. Счёт-фактура — это налоговый документ для расчёта НДС, обязательный для плательщиков этого налога. А счёт на оплату выставлять не обязательно, клиент и без него может перечислить (или не перечислить) деньги за покупку по договору или устному соглашению. Исключение составляют только ситуации, когда выставление счёта прописано в договоре или необходимо ввиду особенностей сделки (например, счета за электричество или услуги связи) — тогда выставление счёта на оплату необходимо. В этой статье речь пойдёт именно о счетах на оплату.

Как выставить счёт на оплату

Воспользуйтесь одним из популярных способов:

- Сформируйте счёт в бухгалтерской программе.

- Скачайте готовый бланк и внесите туда нужные данные, либо заполните распечатанный бланк от руки. Такой счёт обычно оформляется в двух экземплярах: один отправляют покупателю, а другой хранится у продавца. Несмотря на необязательность этого документа, в случае судебных споров он может иметь юридическую силу.

- Воспользуйтесь одним из онлайн-сервисов, которые автоматизируют выставление электронных счетов.

- Примите оплату от юрлица без выставления счёта — через B2B-платежи от ЮKassa.

- Если вам нужно выставить счёт физическому лицу, сделайте это из личного кабинета ЮKassa.

Как правильно заполнить счёт на оплату

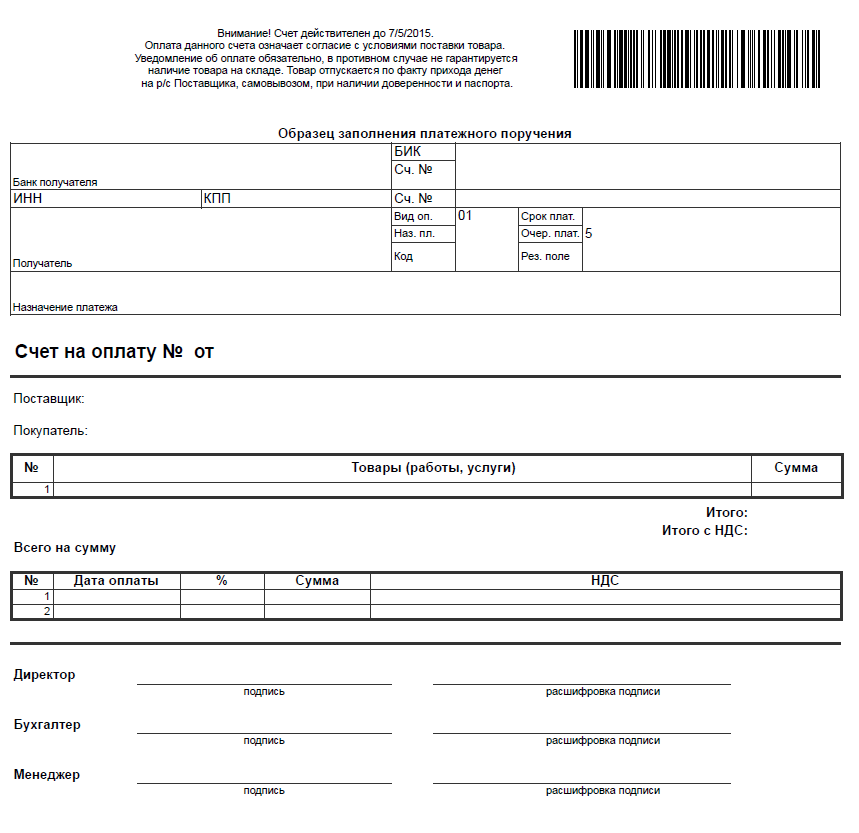

Формат счёта на оплату законом не регламентируется, однако есть некоторые обязательные элементы, которые обычно туда включают:

- Дата формирования счёта и его порядковый номер (отсчёт обычно ведётся с начала календарного года).

- Наименование продавца, его юридический адрес и банковские реквизиты для оплаты.

- Название (ФИО), адрес, ИНН и КПП (при наличии) плательщика.

- Информация о товаре или услуге: наименование, единицы измерения, количество, цена и итоговая стоимость.

- Номер договора с покупателем (если такой договор имеется).

- Данные об НДС.

- Срок оплаты счета (опционально).

- Подписи директора предприятия (ИП) и главного бухгалтера, печать (при наличии).

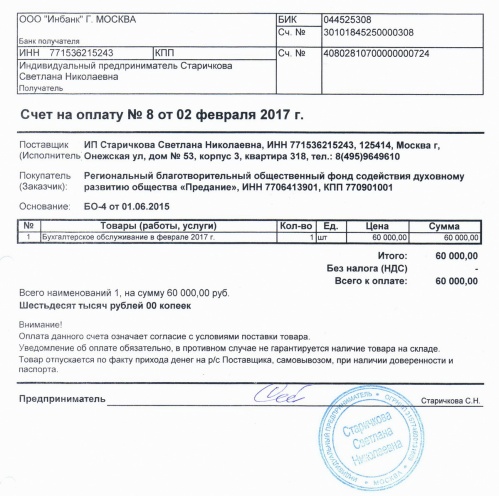

Инструкция по заполнению счёта одинакова как для ИП, так и для ООО. Однако, счёт от ИП должен быть подписан только индивидуальным предпринимателем, а счёт от ООО — директором и главным бухгалтером.

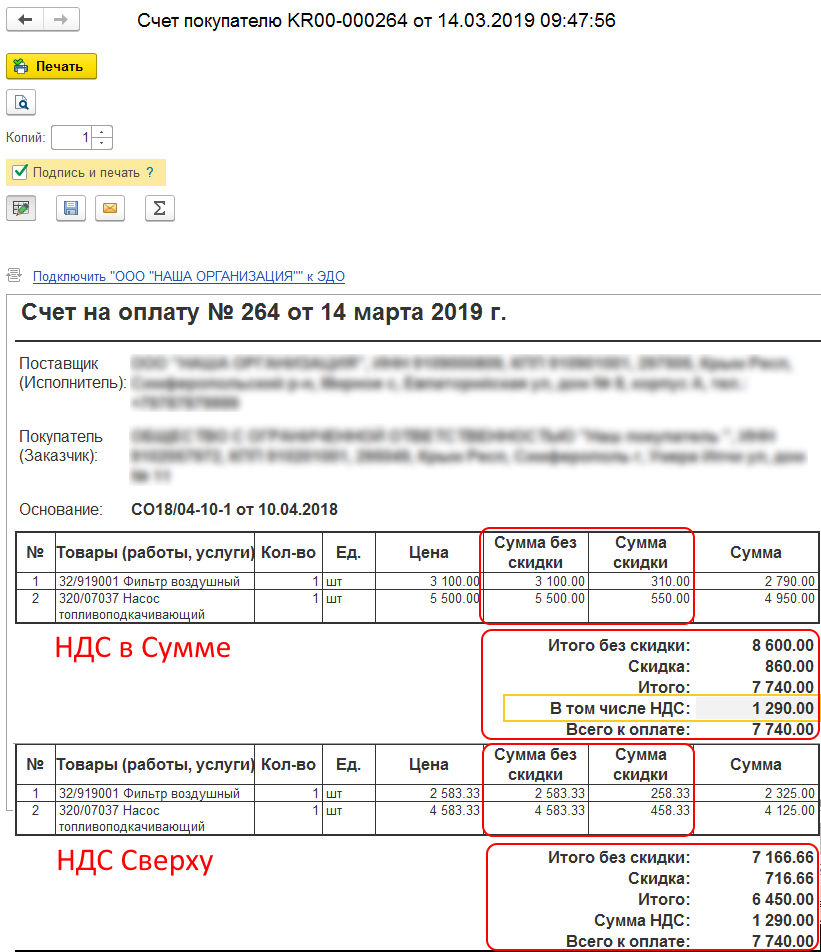

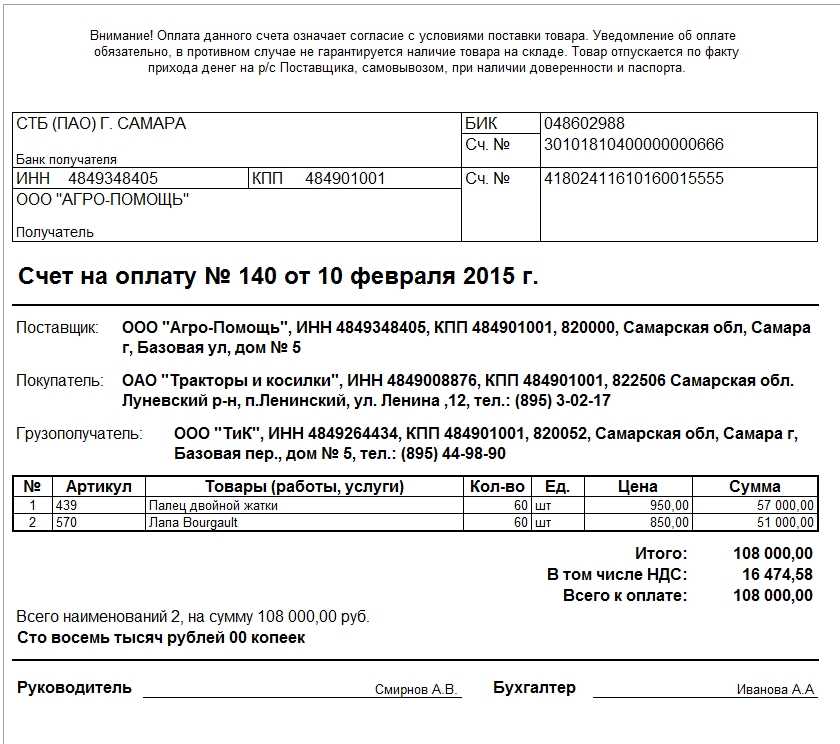

Если вы продаёте товары и услуги, облагаемые НДС, то в графах «Цена» (единицы товара/услуги), «Сумма» и «Итого» вы можете указать цифры без учёта налога, а ниже в строке «НДС» указать сумму налога из расчёта полной стоимости товаров. Второй вариант: поля «Цена», «Сумма» и «Итого» уже будут содержать суммы с учётом НДС, тогда вместо поля «НДС» будет поле «В том числе НДС» с указанием в нём суммы налога. Для удобства можно скачать образцы счетов с НДС и без НДС.

Второй вариант: поля «Цена», «Сумма» и «Итого» уже будут содержать суммы с учётом НДС, тогда вместо поля «НДС» будет поле «В том числе НДС» с указанием в нём суммы налога. Для удобства можно скачать образцы счетов с НДС и без НДС.

Является ли счёт на оплату договором?

Нередко для возникновения договорных отношений сам договор необязателен, и его функцию может выполнять счёт на оплату. Он содержит условия доставки, порядок обмена и возврата, условия доставки и другую информацию, которую продавец считает нужным включить. Формат счёта-договора удобен для сделок с небольшой суммой, с его помощью можно быстро оформить разовую поставку товара, продажу ПО или другого онлайн-продукта, участия в семинаре или вебинаре и так далее.

В таком счёте обязательно должны присутствовать:

- наименование товара/услуги;

- количество;

- единица измерения;

- ставка НДС или акциза;

- сроки оплаты;

- способ передачи (отгрузки) товара;

- общая сумма с НДС;

- сумма НДС или акциза выделена отдельной строкой;

- наименование продавца, его банковские реквизиты;

- наименование покупателя, банковские реквизиты;

- наименование должностных лиц, ответственных за совершение данных операций;

- подписи должностных лиц и их расшифровка с указанием ФИО и др.

Также рекомендуется проставить на счёте печать организации. Тогда факт его оплаты приравнивается к соблюдению письменной формы договора.

Существуют форматы сделок, при которых замена договора счётом законодательно запрещена. К ним относятся, например, продажа недвижимости и предприятий, аренда зданий и сооружений.

Можно ли обойтись без счетов?

Как было сказано выше, обычно счёт на оплату — вещь добровольная. А ввиду затрат времени на заполнение, это ещё и не самый быстрый способ напомнить контрагенту об оплате. Существуют альтернативы выставлению счетов — например, B2B-платежи в ЮKassa. Для вашего клиента они ничем не будут отличаться от покупки в обычном интернет-магазине.

От вас требуется только разместить перечень товаров и услуг на сайте. Если клиент использует Сбербанк Бизнес Онлайн, он просто выберет этот способ оплаты нажатием одной кнопки, а затем подтвердит транзакцию кодом из СМС.

Счета физическим лицам — как это работает?

Счета можно выставлять не только организациям или ИП, но и физическим лицам. Это удобно для бизнесов, работающих без сайта, а также для тех, кто консультирует клиентов в чате перед покупкой. Подобный счёт можно сформировать в личном кабинете ЮKassa, а затем отправить его покупателю в смс, по электронной почте, а также ссылкой в любом чате или мессенджере.

Это удобно для бизнесов, работающих без сайта, а также для тех, кто консультирует клиентов в чате перед покупкой. Подобный счёт можно сформировать в личном кабинете ЮKassa, а затем отправить его покупателю в смс, по электронной почте, а также ссылкой в любом чате или мессенджере.

- Счёт на оплату — это необязательный документ, который уведомляет покупателя о необходимости оплатить товар.

- В ряде случаев счёт может быть приравнен к договору, а также иметь юридическую силу в судебных спорах, поэтому его нужно заполнять без ошибок.

- Минимальный набор данных, которые должны быть в счёте на оплату: реквизиты продавца, наименование и количество товара, сумму к оплате.

- Счета можно выставлять в бумажной и электронной форме, а также обходиться без них, используя такие сервисы, как B2B-платежи в ЮKassa.

- Счета можно выставлять и физическим лицам, через ЮKassa это делается за несколько кликов.

образец, декларации, аванс, вычет, заполнение

При расчете величины НДС важнейшим первичным документом является счет-фактура. От его правильного оформления зависит работа всей цепочки движения товара, и связанные с этим начисления НДС и налоговые вычеты.

От его правильного оформления зависит работа всей цепочки движения товара, и связанные с этим начисления НДС и налоговые вычеты.

Некоторых участником коммерческих отношений интересует: работаем без НДС, нужно ли выписывать счет-фактуру? и что делать, если такая получена? Давайте узнаем об этом, а также о других важных нюансах в этой сфере.

Составление документа

Законодательное регулирование

Порядок и правила составления счета-фактуры установлены Налоговым кодексом и соответствующими постановлениями Правительства. И отступать от них нельзя. Любые отклонения, помарки и неточности вызывают повышенное внимание у инспекторов ФНС. И могут быть использованы для отказа в налоговом вычете НДС без правильно оформленного счета-фактуры. Поэтому правила заполнения данного документа надо изучить и безоговорочно выполнять.

Образцы счетов-фактур для ООО и ИП с и без НДС вы найдете ниже. Про заполнение счета-фактуры без НДС и с таковым рассмотрено далее.

Нулевой счёт-фактура и ставка НДС 0% рассмотрены в данном видео:

Базовые требования

- Форма у бланка типовая. Первоисточник – приложение к постановлению за номером 1137 (Правительства РФ).

- Заполнение реквизитов у счета-фактуры на товар или услуги (пункт 5 169-ой статьи НК) и на аванс (пункт 5.1 169-ой статьи НК) различается. Поэтому если есть сомнения в правильности лучше уточнить.

- Счет-фактура по НДС может быть исполнена на бумаге с ручным или машинным заполнением, или предоставлена в электронном варианте.

- Если есть необходимость внесения дополнительной информации, непредусмотренной формой бланка, то ее можно вписывать или перед таблицей, или ниже подписей при наличии там свободного места.

- Покупатель обязан проверять достоверность сведений, которые заносит в счет-фактуру продавец. Поэтому при заключении договора надо требовать копии учредительских и налоговых документов.

- Если компания освобождена от уплаты НДС, то это должно отражаться и при составлении счета-фактуры. Поэтому документы выписанные плательщиками НДС несколько отличаются от документов «льготников».

О том, что делать, если ИП, ООО илии иногой субъект выставил счет-фактуру с НДС, расскажем ниже.

Счет-фактура с НДС

Счет-фактура состоит из трех блоков, к заполнению каждого из которых предъявляются особые требования. Это:

- Верхняя часть (шапка).

- Таблица.

- Подписи.

Верхняя часть

- В первой строке пишется номер счета и дата на день его выписки. Нумерация документов должна идти по возрастающей в течение года или квартала, хотя на уровне законодательства такой порядок не установлен.

- Следующая строка заполняется, в случае если в счет-фактуру вносились корректировки. При их отсутствии ставится прочерк.

- В строке «Продавец» наименование должно соответствовать учредительным документам (полное или сокращенное).

- То же самое касается и его адреса в следующей строчке.

- Далее заносится ИНН/КПП.

- Если грузоотправитель и продавец составляют одно лицо, то достаточно написать «он же», в противном случае требуется полное наименование.

- Затем идут полные реквизиты грузополучателя (наименование и адрес).

- В этой строчке заполняется номер документа, подтверждающего факт оплаты сделки и дата этой оплаты.

- Следующие три строчки посвящены покупателю, и в них последовательно заносится официальное наименование, «правильный» адрес и ИНН/КПП вашего партнера по сделке. Эти строчки заполняются, даже если покупатель совпадает с грузополучателем.

- И в последней строке верхней части указывается валюта, в которой проводился расчет и ее код по классификатору. Это надо сделать даже при бартерных операциях.

Таблица

Таблица заполняется построчно. Каждая позиция товара – отдельной строкой.

- Левый столбец – наименование товара. Оно должно полностью совпадать с наименованием в накладной на груз. Сокращения допускаются.

- Затем две колонки, связанные с единицами измерения. В первой код по классификатору, во второй – условное обозначение, при отсутствии которого ставится прочерк.

- Правее записывается количество в единицах, обозначенных в предыдущих столбиках.

- Следом – цена одной единицы.

- Затем – стоимость всей партии без НДС.

- Для подакцизной продукции в следующем столбце указывается величина акцизного сбора, в противном случае делается запись «без акциза».

- Правее место для записи ставки НДС (0%, 10% или 18%).

- И далее сумма налога на всю партию.

- И завершает общую часть таблицы стоимость товара с НДС.

- Три последующих колонки предназначены для продукции, имеющей иностранное происхождение. Там последовательно записываются: код страны-производителя, краткое название и номер декларации (таможенной).

Сокращения допускаются.

Сокращения допускаются.Корректировочный счет-фактура в декларации по НДС, внесения исправлений них — все это рассмотрено в данном видеоролике:

youtube.com/embed/NEAsRetzoEQ?feature=oembed» frameborder=»0″ allowfullscreen=»»/>

youtube.com/embed/NEAsRetzoEQ?feature=oembed» frameborder=»0″ allowfullscreen=»»/>

Подписи

Последнее по расположению, но не по значению – это подписи. Здесь правила такие:

- У организаций счет-фактуру подписывает руководитель и главный бухгалтер.

- Или сотрудники, уполномоченные специальным приказом. В этом случае нужна доверенность.

- Указываются: фамилия, инициалы и должность подписантов.

- Если счет-фактуру выписал ИП, то кроме своих инициалов он указывает реквизиты своего свидетельства. В данном случае подпись главбуха не требуется.

При электронном варианте в любом случае достаточно одной электронной подписи (ЭЦП).

О том, нужна ли счет фактура, если нет НДС, читайте ниже.

СФ без НДС

Счет-фактура без НДС заполняется точно так же, за одним исключением. В столбцах таблицы «Налоговая ставка» и «Сумма налога к покупателю» надо делать запись «без НДС» по каждой позиции товара.

Счет-фактура без НДС

Важные нюансы

Для того чтобы в ФНС не было даже малейших шансов придраться к счету-фактуре при ее заполнении надо учитывать многие нюансы. Вот некоторые из них:

Вот некоторые из них:

- В колонке наименование товара должно стоять общепринятое, понятное название, а не код или техническое обозначение.

- Если товары отечественного производства, вместо страны происхождения можно ставить прочерк или указывать Россия.

- В графе дата число должно совпадать с датой отгрузки, даже если фактически счет-фактура выписывалась позже.

- В счете-фактуре на услуги столбец «Единица измерения» можно не заполнять.

- Наличие штампа или печати не обязательно при наличии таковых в накладной.

- Наличие КПП и расшифровка подписей на счете-фактуре обязательны.

- Факсимильные подписи не допускаются.

- В счете фактуре без НДС В столбцах 7 и 8 ставить «0» вместо «без НДС» недопустимо.

О том, как проверить начисление НДС, мы рассказываем подробнее.

Конституционный суд разрешил использующим УСН выставлять счета-фактуры с выделенным НДС, о чем расскажет это видео:

youtube.com/embed/jMaBeAdWUHw?feature=oembed» frameborder=»0″ allowfullscreen=»»/>

youtube.com/embed/jMaBeAdWUHw?feature=oembed» frameborder=»0″ allowfullscreen=»»/>

Бесплатный шаблон счета-фактуры по налогу на добавленную стоимость (НДС) | PDF | СЛОВО

Загрузите шаблон счета-фактуры по налогу на добавленную стоимость (НДС) для выставления счетов по налогу на добавленную стоимость на отгруженные товары. НДС относится к налоговой шкале, которая облагает налогом каждого покупателя в цепочке поставок, и каждый покупатель, не являющийся конечным потребителем, может позже вычесть уплаченный НДС. Используйте эти формы для транзакций, которые требуют расчета НДС, а не налога с продаж.

Как сделать в Adobe PDF и Microsoft Word

Шаг 1 – Загрузите в формате Adobe PDF (.pdf) или Microsoft Word (.doc).

Шаг 2 – В верхней части укажите имя и адрес продавца, справа укажите номер счета и дату. Ниже укажите регистрационные номера, номер телефона и адрес электронной почты. Затем введите имя клиента, контактное лицо и укажите, кому производить платежи.

Затем введите имя клиента, контактное лицо и укажите, кому производить платежи.

Шаг 3 – Таблица – Здесь перечислите каждую предоставляемую услугу с кратким описанием, отработанными часами и почасовой оплатой. Рассчитайте общую сумму, причитающуюся за каждую услугу, и добавьте ставку налога на добавленную стоимость, чтобы получить общую сумму.

Шаг 4 – Укажите внизу условия платежа, например дату платежа и другие специальные инструкции.

Как сделать в Microsoft Excel

Шаг 1 – Загрузите в Microsoft Excel (.xls).

Microsoft Excel (.xls)

Шаг 2 . В верхней части введите название вашей компании, адрес и номер счета. Затем ниже введите имя клиента, адрес и дату выставления счета.

Шаг 3 – Таблица – Для каждого вида товара введите отдельную строку с указанием его количества, наименования и цены за единицу.Умножьте количество на цену для каждого, чтобы получить промежуточный итог. Введите ставку НДС и сумму, чтобы получить общую сумму, которую должен клиент.

Введите ставку НДС и сумму, чтобы получить общую сумму, которую должен клиент.

Шаг 4 — Укажите, где произвести оплату, если это необходимо, и внизу укажите свой номер плательщика НДС. При необходимости измените регистрационную информацию компании внизу.

Создать этот счет ниже

×Сохранить этот счет

Создать БЕСПЛАТНУЮ учетную запись

100% БЕСПЛАТНО

×Сохранить этот счет

Создать БЕСПЛАТНУЮ учетную запись

100% БЕСПЛАТНО

Бесплатный шаблон счета | Индивидуальный торговец | ООО | Счет-фактура НДС

Примеры шаблонов счетов-фактур для загрузки для компании с ограниченной ответственностью, предприятия, зарегистрированного для уплаты НДС, и индивидуального предпринимателя.

Ниже вы найдете три простых в использовании шаблона счетов, которые можно использовать для создания профессиональных счетов за считанные минуты — для компаний с ограниченной ответственностью, индивидуальных предпринимателей и для счетов с НДС.

Как создать счет за считанные минуты

Ниже укажите подходящий шаблон счета.

Нажмите «Загрузить здесь», чтобы открыть редактируемый PDF-файл в окне браузера (если это не работает в вашем браузере, попробуйте еще раз, используя Google Chrome).

Нажмите на синие поля для редактирования, добавив соответствующую информацию о счете.

Когда вы закончите, нажмите кнопку загрузки в окне браузера, чтобы загрузить PDF-файл на свой компьютер.

Отправьте счет в формате PDF своему клиенту по электронной почте.

Оптимальные особенности счета-фактуры

Макет счета-фактуры часто зависит от компании, выставившей его.

Счет-фактура компании с ограниченной ответственностью

Ниже приведен образец формы счета-фактуры для компании с ограниченной ответственностью.

Скачать здесь.

Счет-фактура индивидуального предпринимателя

Требования к счетам-фактурам индивидуальных предпринимателей более просты, хотя они содержат многие элементы счета-фактуры компании с ограниченной ответственностью. Ниже приведен образец бланка счета-фактуры для индивидуального предпринимателя.

Ниже приведен образец бланка счета-фактуры для индивидуального предпринимателя.

Скачать здесь.

Счет-фактура

Только предприятия, зарегистрированные для уплаты НДС, могут выставлять счета-фактуры, и этот тип счета-фактуры необходимо использовать, если вы и ваш клиент зарегистрированы как плательщики НДС в HMRC. Как правило, счета-фактуры должны быть выставлены в течение 30 дней с даты поставки или даты платежа, если продавцу была произведена предоплата. Счета-фактуры включают больше информации, чем стандартные счета-фактуры. Ниже приведен образец шаблона счета-фактуры для трейдера НДС.

Скачать здесь.

Каковы требования к счету-фактуре НДС?

Уникальный номер счета-фактуры, который следует с последнего счета

Ваше деловое название и адрес

Ваш НДС №

Дата

Налоговая точка (или «время поставки») Если это отличается от счета-фактуры дата

имя клиента или торговое название, а адрес

Общая сумма, исключая VAT

Общая сумма НДС

Цена за единицу, без учета НДС

Количество каждой единицы товара

Ставка любой скидки за единицу

Ставка НДС, взимаемая за единицу — если товар освобожден от налогообложения или имеет нулевую ставку, указать отсутствие НДС по этим товарам

Эти требования могут различаться в зависимости от типа счета, который вы используете.

(Источник: gov.uk)

Контрольный список счетов

Если вы не используете облачную систему учета или платформу для выставления счетов для выставления счетов, следуйте инструкциям ниже, как составить счет:

Создайте новый документ в текстовом редакторе

Введите слово «Счет» крупным текстом вверху

Добавьте уникальный номер счета или ссылку

Добавьте название, адрес и контактную информацию вашей компании детали

Добавьте имя и адрес лица или организации, которым вы выставляете счет

Напишите краткое описание товаров или услуг, на которые распространяется счет

Добавьте дату поставки товаров или услуг

Добавьте дату выставления счета. iscounts плюс общая сумма к оплате

Добавьте дату оплаты счета (крайний срок оплаты)

Экспортируйте документ в формате PDF

Отправьте счет в формате PDF на адрес электронной почты вашего клиента

5

Заинтересованы в получении платежей прямым дебетом?

Узнайте, подходит ли прямой дебет онлайн для вашего бизнеса

Прочтите руководство

Что такое счет-фактура с НДС? Взимание налога на добавленную стоимость с клиентов из ЕС

6 мин.

Читать- Ступица

- Выставление счетов

- Что такое счет-фактура НДС? Взимание налога на добавленную стоимость с клиентов из ЕС

НДС означает налог на добавленную стоимость, который является налогом на потребление, используемым в Европейском Союзе и в других странах, который применяется к товарам, услугам и другим облагаемым налогом поставкам. НДС — это федеральный налог, который используется более чем в 160 странах мира. В ЕС клиенты платят НДС в момент покупки за каждый продукт или услугу, которую они покупают.Хотя Соединенные Штаты не взимают федеральный налог на добавленную стоимость и вместо этого позволяют отдельным штатам регулировать налог с продаж на местном уровне, компании, расположенные в США, которые продают свою продукцию и услуги клиентам в Европейском союзе, должны понимать свои обязанности по сбор НДС.

Вот подробности, которые вам необходимо знать о правилах НДС и создании счетов-фактур:

Что такое счет-фактура НДС?

Как начислять НДС по счетам-фактурам

Какова цель налога на добавленную стоимость?

Где применяется НДС?

В чем разница между НДС и налогом с продаж?

Что такое счет-фактура НДС?

Счет-фактура — это бухгалтерский документ, выданный предприятием, в котором излагаются сведения о проданных продуктах или услугах, облагаемых налогом на добавленную стоимость.

В соответствии с налоговым законодательством Европейского Союза счет-фактура с НДС должен быть выставлен в течение 15 дней после окончания месяца, в котором были предоставлены товары или услуги.Счет-фактура НДС позволяет компании взимать налог на добавленную стоимость с клиентов в Европейском союзе и собирать эти налоги для последующей оплаты правительству.

Страны, не входящие в ЕС, обязаны взимать НДС с определенных товаров и услуг, продаваемых европейским клиентам, чтобы гарантировать, что европейские правительства получают налоги на продукты и услуги, которые покупают их граждане.

Как начислять НДС по счетам-фактурам

Чтобы взимать НДС со счетов-фактур, предприятия должны выполнить следующие действия:

1. Зарегистрируйте свой бизнес для уплаты НДС ЕС

Зарегистрируйте свой бизнес для получения номера плательщика НДС в одной из 28 стран-членов ЕС; вы можете выбрать страну-участницу, в которой хотите зарегистрироваться.

Если вы говорите только по-английски, вероятно, имеет смысл зарегистрироваться в стране ЕС, где английский является основным языком, например в Ирландии. Зарегистрируйтесь онлайн в Мини-службе одного окна для НДС (MOSS) в выбранном вами местном налоговом органе.Это сэкономит ваше время, если у вас есть клиенты в более чем одной стране ЕС, поскольку позволит вам подать весь ваш НДС ЕС через единую налоговую декларацию. Вот подробное руководство по подаче заявления на уплату НДС из страны, не входящей в ЕС.2. Подтвердить данные клиента

Если вы осуществляете бизнес-транзакции в ЕС, вам не нужно будет взимать НДС. Вам нужно будет взимать НДС только для транзакций между бизнесом и потребителем. Спросите у своих клиентов из ЕС их номер плательщика НДС: он должен быть у всех предприятий ЕС.Вам также нужно будет запросить подтверждение их местонахождения. Это связано с тем, что ставки НДС различаются в разных странах ЕС. Сайт ЕС может помочь вам определить ставку НДС по стране.

3. Правильное начисление НДС клиентам из ЕС

Если у вашего клиента в ЕС есть действительный номер плательщика НДС, вам не нужно взимать с него НДС в счетах-фактурах. Компании с действительными номерами плательщика НДС в ЕС подпадают под действие механизма обратного начисления. Компании ЕС несут ответственность за подачу налоговой декларации по своему собственному НДС, поскольку в этом случае им может быть возмещен НДС, взимаемый с продуктов и услуг, используемых для ведения их бизнеса.

4. Выставить счет-фактуру НДС

Вам нужно будет выставить счет-фактуру НДС своим клиентам из ЕС. Счет-фактура с НДС включает некоторую информацию, которой нет в обычном счете-фактуре. Счет-фактура должен включать:

- Название и адрес вашей компании

- Ваш номер плательщика НДС

- Дата счета-фактуры

- Номер счета-фактуры

- Имя и адрес клиента

- Номер плательщика НДС клиента, если применимо описанный выше механизм). Если у вашего клиента есть номер плательщика НДС, вам следует включить в счет-фактуру текст «Возврат НДС в ЕС»

- Ставка НДС и общая сумма, взимаемая за каждую перечисленную услугу

- Общая сумма к уплате после включения НДС

- Валюта apply

Это может показаться запутанным, но на самом деле счет-фактура с НДС очень похож на обычные счета-фактуры, которые вы привыкли выставлять клиентам. Вот пример счета-фактуры с НДС от Whiteboard:

5.Подача декларации по НДС ежеквартально

Ваша компания должна подавать единую декларацию по НДС за каждый квартал. Декларации по НДС и оплата могут быть представлены онлайн. У вас будет 20 дней, чтобы оплатить сумму, причитающуюся с НДС, начиная с последнего дня каждого квартала. Сроки подачи:

- 20 апреля за 1 квартал, заканчивающийся 31 марта

- 20 июля за 2 квартал, заканчивающийся 30 июня

- 20 октября за 3 квартал, заканчивающийся 30 сентября

- 20 января за 4 квартал, заканчивающийся 31 декабря

Ваша декларация по НДС должна быть представлена оплачивается в валюте местного налогового органа, в котором зарегистрирован ваш бизнес.

Поэтому, если вы зарегистрировались для получения номера НДС в Ирландии, все ваши декларации по НДС необходимо будет конвертировать в евро. Чтобы определить обменный курс иностранной валюты для ваших деклараций по НДС, используйте официальные обменные курсы, установленные Европейским центральным банком.Какова цель налога на добавленную стоимость?

Целью налога на добавленную стоимость, как и большинства других налогов, является увеличение доходов для финансирования государственных программ и других расходов. НДС — это налог на потребление, поэтому он собирает деньги для правительства, взимая налоги с потребительских расходов.Поскольку НДС регулируется на федеральном уровне и в равной степени применяется во всех юрисдикциях, его легче администрировать, а потребителям труднее уклониться от уплаты, чем многие другие формы налога.

Где применяется НДС?

Все 28 стран, входящих в Европейский Союз, облагаются налогом на добавленную стоимость, хотя ставки НДС варьируются от страны к стране в пределах ЕС.

ЕС — не единственная юрисдикция, взимающая НДС, фактически Соединенные Штаты — единственная страна ОЭСР, которая не взимает налог на добавленную стоимость на федеральном уровне.Для получения более подробной информации вы можете обратиться к этому списку стран с НДС и их индивидуальным ставкам НДС, составленному Советом США по международному бизнесу.

В чем разница между НДС и налогом с продаж?

Налог на добавленную стоимость взимается на каждом этапе цепочки поставок и взимается всеми типами продавцов: поставщиками, производителями, дистрибьюторами и розничными торговцами — все они взимают НДС. Налог с продаж отличается от НДС тем, что налог с продаж взимается розничным продавцом только на заключительном этапе цепочки поставок, когда продажа осуществляется конечному покупателю.Затем конечный потребитель платит налог с продаж при покупке.

РОДСТВЕННЫЕ СТАТЬИ

Шаблон счета-фактурыНДС: получите бесплатный образец прямо сейчас!

Когда необходимо выставлять счет-фактуру по НДС?

Счет-фактура выставляется при реализации продукции, облагаемой налогом.

Первым и главным требованием для выставления счета-фактуры является наличие у вашего бизнеса зарегистрированного номера плательщика НДС.При отсутствии этого номера НДС вы не можете выставить клиенту счет-фактуру НДС.Незарегистрированные предприятия могут выставлять только стандартные счета-фактуры и не могут взимать НДС с продуктов.

Дополнительным требованием к счетам-фактурам с НДС является то, что компания, которой вы выставляете счет-фактуру, также должна быть зарегистрирована для уплаты НДС. Проще говоря, и покупатель, и продавец должны быть зарегистрированы как плательщики НДС, чтобы счета-фактуры с НДС применялись.

Вам, как владельцу бизнеса, не нужно выставлять счет-фактуру с НДС, если:

- Вы бесплатно дарите кому-то продукт.

- Клиент приобрел только товары, не облагаемые НДС.

- Вы не зарегистрированы для выставления счетов-фактур НДС.

- Клиент не зарегистрирован для выставления счетов-фактур НДС.

- Заказчик самостоятельно выставляет счета по НДС.

Каковы требования к счету-фактуре?

HM Revenues and Customs (HMRC) рекомендует определенные требования, которые делают счет-фактуру приемлемым для признания. При отсутствии любого из этих требований вам или вашему клиенту может быть отказано в возмещении НДС.

Требования к счету-фактуре включают:

- Уникальный номер счета-фактуры, который следует из последнего счета-фактуры

- Информация о вашей компании (имя и адрес)

- Ваш зарегистрированный номер плательщика НДС

- Дата выставления счета-фактуры

- Время поставка, если она не совпадает с датой выдачи

- Наименование заказчика (или название его компании) и адрес

- Описание товаров и услуг

- Цена каждой позиции без НДС

- Количество каждой позиции

- Ставка НДС, начисленного по каждой позиции (не указывать НДС по статьям, освобожденным от НДС и с нулевой ставкой)

- Любая ставка дисконтирования, применимая к позиции

- Общая сумма (без учета НДС)

- Общая сумма НДС

- Итого сумма, включая НДС

Заключение

Счета-фактуры полезны не только для процесса выставления счетов, но и для возмещения суммы НДС, уплаченной предприятиями.

Для этого вам необходимо использовать официально рекомендуемый шаблон счета-фактуры НДС.WeInvoice предоставляет бесплатный шаблон счета-фактуры с НДС, который вы можете редактировать в соответствии со своими требованиями. Основные части шаблона счета-фактуры одинаковы, чтобы следовать рекомендациям правительства.

Загрузите бесплатный шаблон счета-фактуры с WeInvoice прямо сейчас!

Ведение учета НДС: счета-фактуры

Только НДС — зарегистрированные предприятия могут выставлять счета НДС и вы должны: