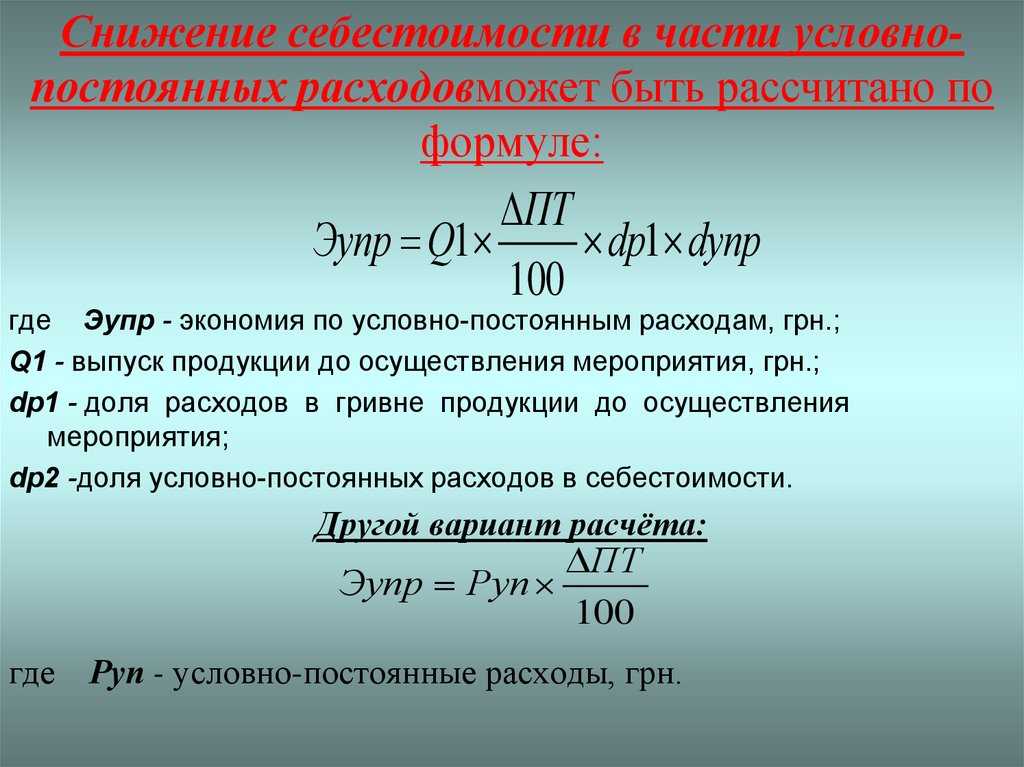

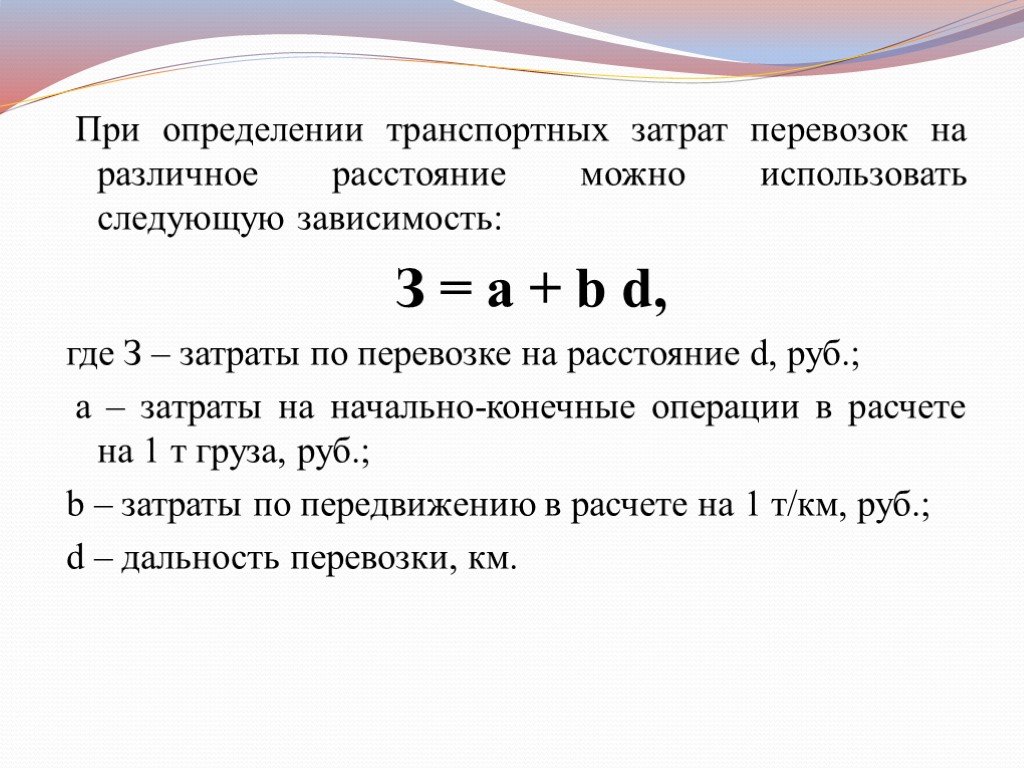

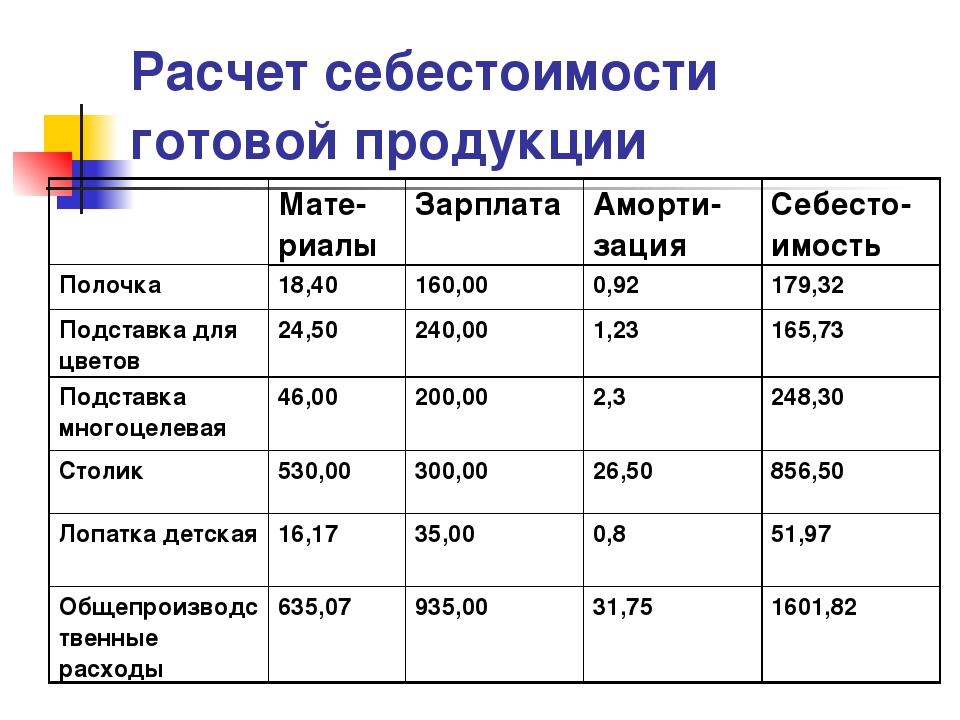

Себестоимость. Формула расчета

Автор Людмила Иванова На чтение 7 мин Просмотров 45 Опубликовано

Содержание

- Характеристика себестоимости

- В каких случаях возникает необходимость в итогах расчета себестоимости?

- Взаимосвязь себестоимости с издержками компании

- Разновидность себестоимости

- Какую структуру имеет себестоимость?

- Какие существуют методы исчисления себестоимости?

- Нормативная методика расчета себестоимости

- Попроцессная методика расчета себестоимости

- Попередельная методика расчета себестоимости

- Показная методика расчета себестоимости

- Как рассчитывается плановая себестоимость?

- Как исчислить полную себестоимость?

- При помощи какой формулы можно исчислить полную себестоимость изготовленной продукции?

- Каким образом можно определить себестоимость реализованной продукции?

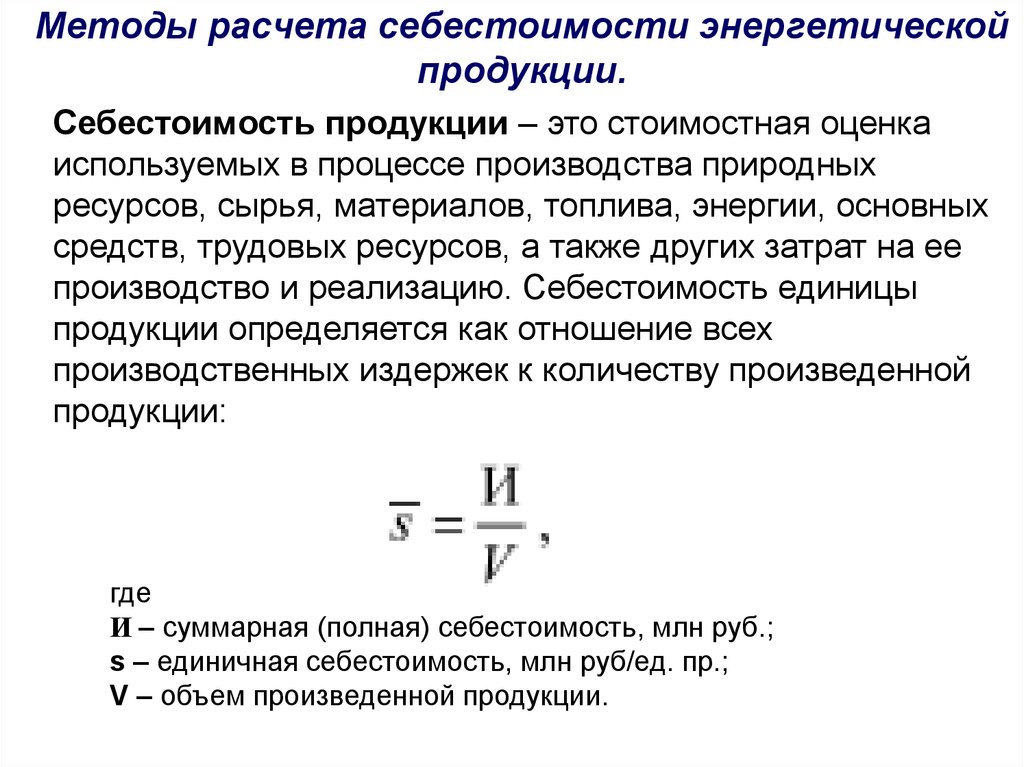

Себестоимость выражается в денежном эквиваленте и представляет собой все совокупные затраты коммерческой организации, понесенные в связи с изготовлением и последующей реализацией продукции. Оценивая себестоимость, формула расчета которой позволяет выполнить качественный анализ производства, специалисты получили уникальную возможность провести различные исчисления. Также они могут проанализировать работу субъектов предпринимательской деятельности:

Оценивая себестоимость, формула расчета которой позволяет выполнить качественный анализ производства, специалисты получили уникальную возможность провести различные исчисления. Также они могут проанализировать работу субъектов предпринимательской деятельности:

- Определить все расходы на изготовление товаров;

- Подсчитать издержки, понесенные предприятием в связи со сбытом своих товаров;

- Определить, какое влияние оказывает данный показатель на результаты отчетного периода от коммерческой деятельности и т. д.

Характеристика себестоимости

Простыми словами себестоимость можно описать как:

- Это числовой показатель, позволяющий субъектам предпринимательской деятельности определить, в какую сумму им обходится производство и последующая реализация продукции;

- Если рассматривать покупную цену с экономической точки зрения, то можно отметить, что она способна оказать пропорциональное влияние на результат коммерческой деятельности организации;

- Исходя из вышеперечисленного, можно сделать вывод, что максимально снизив первоначальную стоимость товаров, представители малого, крупного и среднего бизнеса смогут существенно увеличить свою рентабельность.

В каких случаях возникает необходимость в итогах расчета себестоимости?

Необходимость в итогах расчета первоначальной стоимости у представителей малого, крупного и среднего бизнеса часто возникает во время проведения операций аналитической и экономической направленности:

- Во время проведения мероприятий, направленных на выискивание резервов, благодаря которым появится возможность существенно снизить уровень издержек;

- При формировании ценовой политики изготавливаемой продукции;

- В процессе проведения анализа, касающегося определения эффективности работы субъекта предпринимательской деятельности, после внедрения на его производстве новейших технологий, либо же после принятия решения о расширении ассортимента изготавливаемой продукции;

- При оценивании показателей плановой покупной цены, а также осуществлении контроля за ее динамикой;

- Во время проведения хозрасчета;

- При исчислении рентабельности субъекта предпринимательской деятельности;

- При определении прибыли коммерческой компании в разрезе отдельных категорий изготавливаемых товаров и т. д.

д.

д.Взаимосвязь себестоимости с издержками компании

Себестоимость изготавливаемой продукции равна всем издержкам, которые понес субъект предпринимательской деятельности при ее изготовлении. Расходы компании могут быть разной направленности:

- Связанные с производством;

- Вспомогательные;

- Напрямую зависящие от производственных процессов;

- Не имеющие отношения к производству.

Разновидность себестоимости

Представители малого, крупного и среднего бизнеса при определении типа себестоимости учитывают следующие критерии, которые могут оказать на нее непосредственное воздействие:

- Количество производства. В данном случае речь ведется об отпускной цене как одной единицы изготовленной продукции, так и об оптовой партии товаров;

- Производственные этапы. Первоначальная стоимость рассматривается в разрезе произведенных, подготовленных к продаже, отгруженных и реализованных товаров;

- Объем понесенных затрат. В этой категории рассматривается сокращенная и полная покупная цена;

- Аналитические операции. Субъекты предпринимательской деятельности в процессе работы могут сталкиваться с фактической, нормативной и плановой отпускной ценой;

- Учет производственных расходов. К этой группе можно отнести полную, производственную и заводскую цену.

В этой категории рассматривается сокращенная и полная покупная цена;

В этой категории рассматривается сокращенная и полная покупная цена;Какую структуру имеет себестоимость?

Структуру себестоимости формируют определенные группы расходов, к которым можно причислить следующие элементы:

- Издержки материального плана:

- Материалы и сырье, задействованные в производственном процессе;

- Электрическая энергия;

- Горюче-смазочные материалы;

- Все что можно отнести к категории общепроизводственных расходов.

- Издержки, связанные с оплатой труда наемных работников:

- Основного персонала;

- Работников вспомогательных производств;

- Специалистов;

- Служащих;

- Младшего обслуживающего персонала;

- Все отчисления в страховые фонды.

- Расходы, связанные с износом производственного оборудования.

- Другие издержки (в эту категорию можно отнести рекламу, маркетинговые исследования и т. д.).

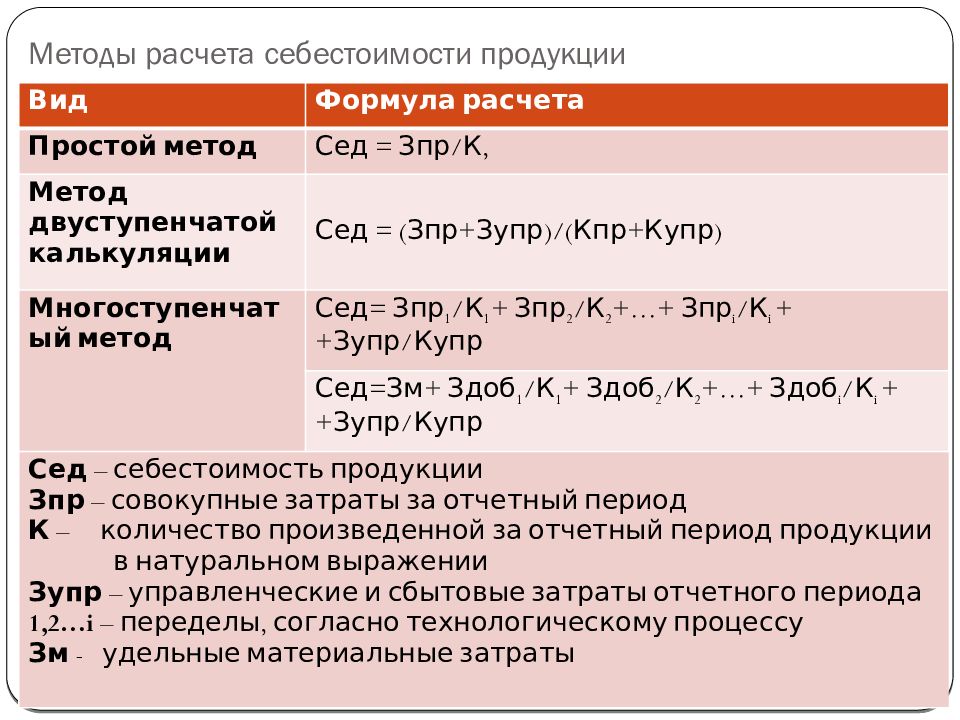

Какие существуют методы исчисления себестоимости?

Каждый представители малого, крупного и среднего бизнеса старается использовать наиболее эффективный метод, который позволит провести расчет себестоимости изготавливаемой продукции. На сегодняшний день на отечественных бизнес просторах задействуются следующие методики расчета:

- Показный;

- Нормативный;

- Попередельный;

- Попроцессный.

Представленные методики имеют свои нюансы и особенности, которые напрямую зависят от типа контроля за издержками и их объектами учета, который осуществляется на производстве у субъекта предпринимательской деятельности.

Нормативная методика расчета себестоимости

Если представителями малого, среднего и крупного бизнеса будет осуществляться расчет себестоимости по нормативному методу, то все мероприятия должны проводиться в определенной последовательности:

- Изначально рассчитывается покупная цена по каждой единице изготавливаемой продукции;

- После этого определяется уровень колебаний всех задействованных производственных норм на протяжении отчетного месяца;

- Осуществляется учет понесенных за это время расходов, в частности принимаются к сведению используемые нормы и произошедшие с ними изменения;

- Проводятся мероприятия, направленные на выявления причин произошедших отклонений;

- Исчисляется общая первоначальная стоимость.

Попроцессная методика расчета себестоимости

Попроцессный расчет себестоимости выполняется теми субъектами предпринимательской деятельности, которые специализируются на изготовлении больших партий продукции в ограниченные сроки. При проведении исчислений выполняются следующие действия:

- Осуществляется учет всех понесенных при изготовлении продукции расходов;

- Себестоимость производственной единицы исчисляется методом деления следующих показателей: общая себестоимость/количество изготовленной продукции.

- Для облегчения процесса контроля за издержками, общий производственный процесс делится на несколько этапов.

Попередельная методика расчета себестоимости

Данный метод исчисления себестоимости целесообразней всего задействовать представителям малого, среднего и крупного бизнеса, осуществляющим свою коммерческую деятельность в следующих бизнес направлениях (предусматривается переработка сырья в готовую продукцию): сельское хозяйство или промышленность. При проведении расчетов субъекты предпринимательской деятельности суммируют все понесенные затраты на изготовление конкретного заказа, после чего полученный результат делят на количество изделий в партии.

При проведении расчетов субъекты предпринимательской деятельности суммируют все понесенные затраты на изготовление конкретного заказа, после чего полученный результат делят на количество изделий в партии.

Показная методика расчета себестоимости

Показный метод исчисления себестоимости изготовленных товаров используется представителями малого, крупного и среднего бизнеса достаточно часто. Во время проведения расчетов осуществляются следующие действия:

- Изначально складываются все прямые издержки компании по отдельным заказам, понесенные при изготовлении продукции;

- Осуществляется вычисление полученной суммы на выпуск товаров различных групп.

При задействовании данной методики расчета, фактическая себестоимость единицы изготовленной продукции определяется при нахождении частного от итоговой суммы всех понесенных расходов, а также количества изготовленной продукции по конкретному заказу.

Как рассчитывается плановая себестоимость?

Чтобы рассчитать плановую себестоимость представителями малого, крупного и среднего бизнеса используется соответствующая формула (она идентична формуле расчета фактической себестоимости, только фактические расходы заменяются плановыми).

- Нормы расходов материального плана;

- Прямые производственные издержки;

- Нормы расходов на энергоресурсы;

- Цены;

- План производства.

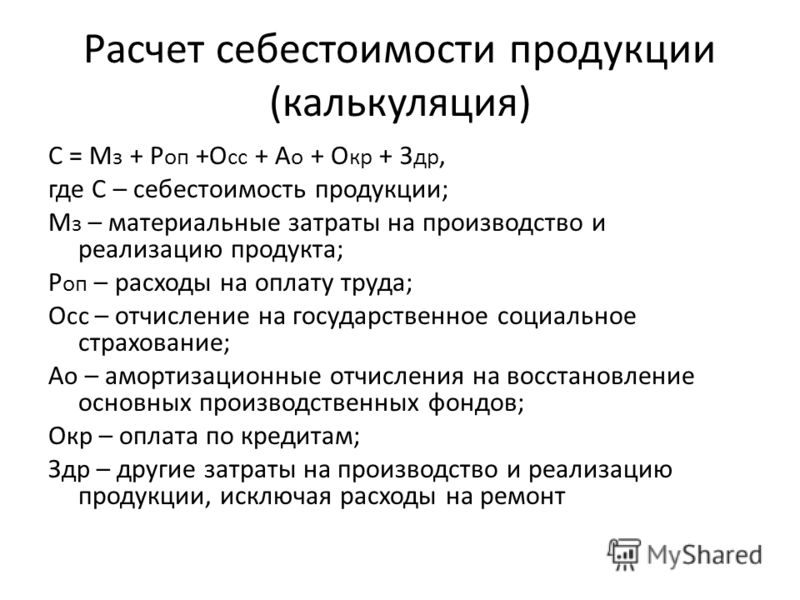

Как исчислить полную себестоимость?

Чтобы рассчитать полную себестоимость изготовленной продукции субъектами предпринимательской деятельности могут задействоваться две основные методики. В этой ситуации речь ведется об использовании сметы затрат и их калькулировании. При составлении калькуляции специалистами обычно учитываются следующие элементы, которые принимают прямое участие в производственных процессах:

- Любые материальные затраты, в частности сырье;

- Топливо и электрическая энергия;

- Износ производственного оборудования и специализированного транспорта;

- Заработная плата работникам производства;

- Отчисления социальной направленности с заработной платы;

- Издержки общепроизводственного характера;

- Расходы отдельных работников на командировку;

- Услуги, предоставленные сторонними организациями;

- Расходы административной направленности и т. д.

д.

д.При помощи какой формулы можно исчислить полную себестоимость изготовленной продукции?

Процесс исчисления полной себестоимости субъектами предпринимательской деятельности должен осуществляться при задействовании следующей формулы:

ПС = МТ + СО + Ам + ОТ + Пр.

Для получения достоверных данных очень важно учесть все понесенные представителями малого, крупного и среднего бизнеса затраты, при производстве продукции. Изначально необходимо определить все издержки (переменные), способные изменяться в зависимости от процесса производства. После этого к полученному результату прибавляются все остальные затраты.

Каким образом можно определить себестоимость реализованной продукции?

Для многих представителей малого, крупного и среднего бизнеса предельно важно максимально точно рассчитать покупную цену реализованной продукции. Данные мероприятия ними могут проводиться только при задействовании специальной формулы:

СРП – заводская цена реализованной продукции;

СБПР – отпускная цена реализованных товаров, которую формировали прямые переменные расходы;

УПР – постоянно-условные расходы.

Себестоимость реализованной продукции определяется потому, что она способна максимально точно и достоверно выразить стоимость изготовленных и проданных товаров на основании учета всех издержек, понесенных субъектом предпринимательской деятельности на производство. В первую очередь необходимо определить все расходы, которые могут изменять свои количественные и стоимостные показатели в процессе производства.

Исчисление себестоимости изготавливаемой продукции должны проводить все, без исключения субъекты предпринимательской деятельности, которые имеют производственные мощности и развивают свой бизнес в этом направлении. На различных этапах работы представители малого, крупного и среднего бизнеса могут рассчитывать разные виды первоначальной стоимости, что поможет им принять комплекс мер, направленных на повышение рентабельности.

Бюджетирование и расчет себестоимости

Бюджетирование и расчет себестоимости

Раздел интегрирован с модулем Подготовка производства, Оперативное управление производством, Управление поставками и логистика и Управление платежами системы Eludia.

Внедрение модуля позволяет:

- организовать планирование и контроль накладных расходов по подразделениям и в целом по предприятию

- сформировать базу для планирования и сбора факта по бюджету доходов и расходов (БДР)

- сформировать базу для расчета полной себестоимости выпускаемой продукции

- рассчитать нормативную и фактическую себестоимость выпускаемой продукции

Раздел включает в себя следующую функциональность:

Формирование функциональных бюджетов

- «Бюджет продаж» формируется из имеющихся в системе «Заказов на отгрузку».

- «Бюджет производства» и «Незавершенное производство» формируется из имеющихся в системе «Производственных заказов»

- «Бюджет закупок» формируется из имеющихся в системе «Заказов на закупку»

Планирование и учет расходов подразделений

- Оформление и согласование Заявок на расходы с указанием необходимой суммы, плановой даты оплаты для месячного планирования или периода оплаты для квартального или годового планирования, подразделения-инициатора, статьи накладных расходов и приоритета, документа-основания (для месячного планирования) – заявка на оплату, договор или заказ на закупку (в том числе возможность присоединения файла — электронной копии документа)

- Процедура согласования Заявок на расходы в соответствии с принятым в компании регламентом

- Аналитические отчеты по Заявкам с возможностью сегментации по приоритетам, плановым срокам, статьям бюджета и подразделениям.

- Формирование плановых показателей по статьям накладных расходов по подразделениям на основании Заявок на расходы.

- При планировании может формироваться 3 вида бюджетов:

- Годовой с разбивкой по кварталам

- Квартальный с разбивкой по месяцам

- Месячный

- Фактические показатели по статьям и подразделениям вводятся вручную ответственными от подразделений

- Формирование план-фактного отчета по расходам подразделений по предприятию/подразделения в разрезе периодов (год/квартал/месяц)

Себестоимость продукции

- Производится расчет прямых затрат плановой себестоимости (материалы, труд, субподряд) на каждую изготавливаемую номенклатуру (продукция, полуфабрикат), используя структуру изделия и технологию изготовления. При расчете прямых затрат одновременно рассчитывается «трудоемкость изготовления, в нормо-часах». Отдельно фиксируются затраты «текущего» уровня и «входящие» затраты нижних уровней структуры изделия

- Производится расчет прямых затрат фактической себестоимости (материалы, труд, субподряд) на каждый производственный заказ (продукция, полуфабрикат). При расчете используется фактическое списание сырья и полуфабрикатов под заказ и зарегистрированная фактическая трудоемкость выполнения

- При расчете плановой или фактической полной себестоимости используются соответствующие плановые или фактические значения статей накладных расходов подразделений, в которых производится изготовление номенклатуры или статьи предприятия

- Встроенный в систему партионный учет на складах позволяет формировать фактическую калькуляцию на выпущенную продукцию (по цепочке «сырье → полубрикат1 → полуфабрикат2 → продукция»)

При расчете используется фактическое списание сырья и полуфабрикатов под заказ и зарегистрированная фактическая трудоемкость выполнения

При расчете используется фактическое списание сырья и полуфабрикатов под заказ и зарегистрированная фактическая трудоемкость выполненияСхема формирования прямых затрат плановой себестоимости.

Схема формирования прямых затрат фактической себестоимости.

Схема взаимодействия информационных объектов – партионный учет.

Формирование БДР

- Процедура планирования статей БДР в соответствии с принятым в компании регламентом (по подразделениям предприятия, с формированием подотчетных статей)

- При планировании может формироваться 3 вида бюджета:

- Годовой с разбивкой по кварталам

- Квартальный с разбивкой по месяцам

- Месячный

- Фактические показатели по статьям и подразделениям вводятся вручную ответственными от подразделений или формируются на основе показателей функциональных бюджетов

- Формирование план-фактного отчета по статьям БДР по предприятию/подразделения в разрезе периодов (год/квартал/месяц)

Справочники

- Статьи накладных расходов

- описывает дерево статей накладных расходов подразделений

- включает возможность описания расчетных статей, формируемых суммированием дочерних к текущей статье, или рассчитываемых по формуле (возможно использование арифметических действий между статьями)

- поддерживается история перемещения статьи по периодам времени в дереве статей

- Статьи расходов подразделений

- формируется на основе справочника «Структура холдинга»

- формирует дерево подотчетных статей расходов для конечных по орг. структуре подразделений выбором из справочника «Статьи накладных расходов подразделений», с указанием периода действия статьи в подразделении

- Производится суммирование плановых и фактических показателей подразделений на уровень ЦФО и предприятия

- Статьи БДР

- описывает дерево статей

- включает возможность описания расчетных статей, формируемых суммированием дочерних к текущей статье, или рассчитываемых по формуле (возможно использование арифметических действий между статьями справочника или статей БДДС или Накладных расходов)

- поддерживается история перемещения статьи по периодам времени в дереве статей

- Статьи БДР подразделений

- формируется на основе справочника «Структура холдинга»

- формирует дерево подотчетных статей БДР для конечных по орг.структуре подразделений выбором из справочника «Статьи БДР», с указанием периода действия статьи в подразделении

- Производится суммирование плановых и фактических показателей подразделений на уровень предприятия

- Справочник ответственных за формирование бюджета подразделений

- Статьи калькуляции.

- сегментируются по видам: переменные, постоянные; и способам сбора: прямые (материальные затраты, трудовые затраты, субподряд), накладные

- статьи материальных затрат могут настраиваться привязкой к группам (каталогам) номенклатурного справочника (например: номенклатура из каталога «материалы» формирует статью «материалы», а номенклатура из каталога «работы и услуги» формируют статью «работы и услуги»)

- могут быть расчетными: настраивается формула расчета статьи, арифметические действия с использованием других статей справочника и с возможностью использования статей накладных расходов предприятия

структуре подразделений выбором из справочника «Статьи накладных расходов подразделений», с указанием периода действия статьи в подразделении

структуре подразделений выбором из справочника «Статьи накладных расходов подразделений», с указанием периода действия статьи в подразделении

ERP-система «Eludia»

Преимущества наших решений

Постоянные и переменные затраты – Talus Pay

Существует множество способов сделать ваш бизнес более прибыльным. Например, есть несколько удобных формул, которые должен знать каждый владелец бизнеса, чтобы рассчитать ежемесячные доходы и расходы. Сегодня мы рассмотрим, как рассчитать фиксированную стоимость.

Сегодня мы рассмотрим, как рассчитать фиксированную стоимость.

Чтобы стать успешным владельцем малого бизнеса, вы должны уделять пристальное внимание финансовым показателям своей компании. Ваш отчет о прибылях и убытках должен служить планом для поиска способов сделать ваш бизнес более прибыльным.

Будут некоторые расходы, над которыми у вас будет больше контроля, например, переменные расходы. Вы сможете быстро сократить эти расходы, чтобы повысить прибыльность. Постоянные затраты, с другой стороны, более стабильны, и у вас часто меньше контроля над ними. Например, вы всегда будете нести ответственность за оплату таких расходов, как аренда, коммунальные услуги и лицензии.

В этом руководстве мы поговорим о постоянных затратах и о том, как их можно рассчитать. Мы выделим разницу между постоянными и переменными затратами и даже дадим вам еще несколько финансовых формул, чтобы вывести ваш бизнес на новый уровень.

Что такое постоянные затраты?

Фиксированные затраты — это затраты, которые нельзя изменить независимо от эффективности вашего бизнеса. Общие постоянные затраты вашей компании не зависят от уровня производства или объема продаж.

Общие постоянные затраты вашей компании не зависят от уровня производства или объема продаж.

Постоянные затраты, также известные как «косвенные расходы» или «накладные расходы», являются критически важными расходами, которые поддерживают ваш бизнес на плаву. Эти расходы нельзя изменить в краткосрочной перспективе, поэтому, если вы ищете способы быстро сделать свой бизнес более прибыльным, вам следует искать в другом месте.

Постоянные затраты останутся относительно одинаковыми, независимо от того, преуспевает ли ваша компания или переживает трудные времена. Поскольку производство или продажи колеблются, постоянные затраты остаются стабильными. Думайте о них как о том, что вы должны заплатить, даже если вы не продаете товары или услуги.

Примеры фиксированных расходов

Постоянные расходы могут включать в себя повторяющиеся расходы, такие как ежемесячная арендная плата, счета за коммунальные услуги и заработная плата сотрудников. Вот несколько примеров фиксированных затрат, чтобы дать вам лучшее представление.

- Арендная плата за недвижимость: Ваша арендная плата будет оставаться неизменной из месяца в месяц, если только вы не решите сменить офис.

- Счета за коммунальные услуги: по большей части счета за электричество, хостинг веб-сайтов, Интернет и телефонные счета будут очень мало колебаться в течение года. Однако некоторые затраты на коммунальные услуги могут зависеть от уровня производства и могут быть классифицированы как переменные затраты — мы коснемся этого подробнее в следующем разделе.

- Заработная плата: деньги, которые вы платите своим сотрудникам, остаются стабильными, если только вы не повышаете их или комиссионные или не добавляете новых сотрудников в свою команду.

- Страхование: Расходы на страхование, такие как медицинское обслуживание ваших сотрудников или страхование имущества, будут довольно постоянными.

- Проценты по кредитам: Проценты по бизнес-кредитам будут относительно стабильными, если вы не возьмете больше кредитов или не внесете существенный платеж по вашим текущим кредитам.

- Лицензии и разрешения. Лицензии и разрешения, необходимые для ведения бизнеса, предоставляются за фиксированную плату и, скорее всего, не будут зависеть от объема вашего производства.

- Налоги на имущество: Налоги на имущество в отношении зданий, оборудования и транспортных средств, которые вы покупаете, являются фиксированными расходами.

- Производственное оборудование: оборудование, которое вы покупаете для ведения бизнеса, скорее всего, будет поставляться со стандартными ежемесячными платежами.

- Аренда транспортных средств: если ваша компания арендует транспортные средства, за них будут взиматься ежемесячные платежи в течение всего срока аренды.

Теперь, когда вы знаете, что постоянные затраты — это то, что вы должны платить независимо от продаж или производства, какие затраты меняются по мере роста вашего бизнеса? Они известны как переменные затраты.

Постоянные затраты и переменные затраты

Переменные затраты — это расходы, которые изменяются по мере увеличения или уменьшения производства. Если компания производит больше товаров или услуг, переменные издержки растут. Если компания сворачивает производство, переменные издержки снижаются.

Если компания производит больше товаров или услуг, переменные издержки растут. Если компания сворачивает производство, переменные издержки снижаются.

В то время как постоянные затраты не будут колебаться при увеличении объемов производства, переменные затраты напрямую зависят от объема производства компании. Это четкое различие между этими двумя разными видами затрат.

Если компания за какой-то период времени осуществляет нулевые продажи, то общие переменные издержки также будут равны нулю. Но если продажи зашкаливают, переменные издержки резко вырастут. Ваша компания должна стремиться к низким переменным затратам, которые обеспечивают большую прибыль, чтобы ваш бизнес мог быть более прибыльным.

Примеры переменных затрат

Примеры переменных затрат могут включать сырье, необходимое для производства каждого продукта, комиссионные с продаж за каждую осуществленную продажу или стоимость доставки каждой единицы. Вот несколько примеров переменных затрат.

- Сырье: вам понадобится сырье для создания каждого продукта, который вы продаете. Чем больше продуктов вы продаете, тем больше сырья требуется для создания каждого продукта.

- Рабочая сила: хотя заработная плата сотрудников относительно стабильна и может считаться фиксированной стоимостью, вам нужно будет нанять больше рабочих, если вы хотите масштабировать свои уровни производства. Для создания большего количества продуктов или предоставления большего количества услуг потребуется больше рабочих рук, поэтому некоторая часть труда может рассматриваться как переменная стоимость.

- Комиссионные с продаж: если вы предлагаете своим сотрудникам комиссионные с продаж, вам нужно будет платить небольшой процент от каждой закрытой сделки.

- Доставка: если вы продаете больше товаров, вам придется платить больше за доставку, чтобы отправить ваши товары клиентам.

- Счета за коммунальные услуги: на некоторые счета за коммунальные услуги может влиять уровень вашего производства. Например, если вы производите тысячи продуктов, ваш счет за электроэнергию будет намного выше, чем если бы вы создали только пять продуктов.

Чем больше продуктов вы продаете, тем больше сырья требуется для создания каждого продукта.

Чем больше продуктов вы продаете, тем больше сырья требуется для создания каждого продукта.

Теперь, когда вы знаете разницу между постоянными и переменными затратами, давайте посмотрим, как можно рассчитать общие постоянные затраты.

Как рассчитать фиксированные затраты

Расчет постоянных затрат относительно прост. Один из способов — просто подсчитать все ваши постоянные затраты, сложить их, и вы получите общие постоянные затраты. Вы также можете использовать простую формулу для расчета постоянных затрат.

Сначала просуммируйте все ваши производственные затраты. Обязательно четко определите, какие затраты являются постоянными, а какие переменными. Возьмите общую стоимость производства и вычтите переменные затраты, умноженные на количество произведенных вами единиц. Это даст вам общую фиксированную стоимость.

Вы можете использовать эту формулу фиксированных затрат, чтобы помочь.

Постоянные затраты = Общие производственные затраты — (Переменные затраты на единицу продукции * Количество произведенных единиц)

Рассмотрим реальный пример. Представьте, что у вас есть фургон с едой, в котором продаются тако. У вас будет ряд фиксированных и переменных затрат, которые вы должны платить каждый месяц.

Представьте, что у вас есть фургон с едой, в котором продаются тако. У вас будет ряд фиксированных и переменных затрат, которые вы должны платить каждый месяц.

Если сложить все, что вы потратили в течение месяца, общая сумма затрат составит 4000 долларов. Затем учтите все тако, которые вы продали в течение месяца, — 1000 тако. Каждый тако стоит 3 доллара, если учесть, сколько вы тратите на мясо тако, ракушки и овощи. Таким образом, ваши переменные затраты на единицу продукции составляют 3 доллара.

Подставьте эти числа в следующую формулу:

4000 долларов общих производственных затрат — (3 доллара * 1000 тако) = 1000 долларов постоянных затрат

Таким образом, ваши ежемесячные постоянные затраты в этом сценарии составляют 1000 долларов. Эти расходы, вероятно, связаны с ежемесячной оплатой вашего грузовика с едой, автострахованием, юридическими разрешениями и автомобильным топливом. Независимо от того, сколько тако вы продаете каждый месяц, вам все равно придется заплатить 1000 долларов.

Что такое средняя фиксированная стоимость?

Вместо того, чтобы рассматривать свои постоянные затраты в целом, вы можете разбить их на более детализированный уровень. Среднюю фиксированную стоимость можно использовать для определения уровня фиксированных затрат, которые вы должны платить за каждую произведенную вами единицу продукции.

Это поможет вам определить, сколько ваш бизнес должен платить за каждую единицу, прежде чем вы будете учитывать переменные затраты на каждую произведенную единицу.

Средняя фиксированная стоимость = Общая фиксированная стоимость / Общее количество произведенных единиц

Подумайте, если вы управляете автомастерской, которая в основном занимается заменой масла. Вам нужно будет платить за аренду вашего гаража, счета за коммунальные услуги, чтобы свет оставался включенным, и заработную плату сотрудников. Чем больше замен масла вы сможете сделать, тем меньше будут ваши средние фиксированные затраты.

Если ваши ежемесячные фиксированные затраты составляют 5000 долларов США и вы можете произвести 1000 замен масла, то ваши средние фиксированные затраты на единицу продукции составляют 5 долларов США за замену масла. Если вы сможете увеличить количество замен масла до 2000, ваши средние фиксированные затраты на единицу сократятся вдвое до 2,50 долларов.

В ваших интересах распределить фиксированные затраты за счет производства большего количества единиц продукции или обслуживания большего числа клиентов. Вы также должны знать, сколько единиц вам нужно продать, если вы хотите выйти на уровень безубыточности и стать прибыльным.

Что такое точка безубыточности?

Знание постоянных и переменных затрат может помочь вам рассчитать точку безубыточности вашей компании. Точка безубыточности — это количество единиц, которое необходимо продать, чтобы ваш бизнес стал прибыльным.

Если вы начинаете новый бизнес, то точка безубыточности поможет вам определить жизнеспособность вашего предприятия. Если у вас уже есть свой бизнес, точка безубыточности поможет вам найти области для улучшения вашего бизнеса и прибыльности.

Если у вас уже есть свой бизнес, точка безубыточности поможет вам найти области для улучшения вашего бизнеса и прибыльности.

Например, если количество единиц, необходимое для получения прибыли, очень велико, вы можете изучить способы увеличения продаж, снижения переменных затрат на единицу продукции или поиска способов сокращения постоянных затрат.

Вы можете использовать анализ безубыточности, чтобы выяснить, в какой момент вы станете прибыльным.

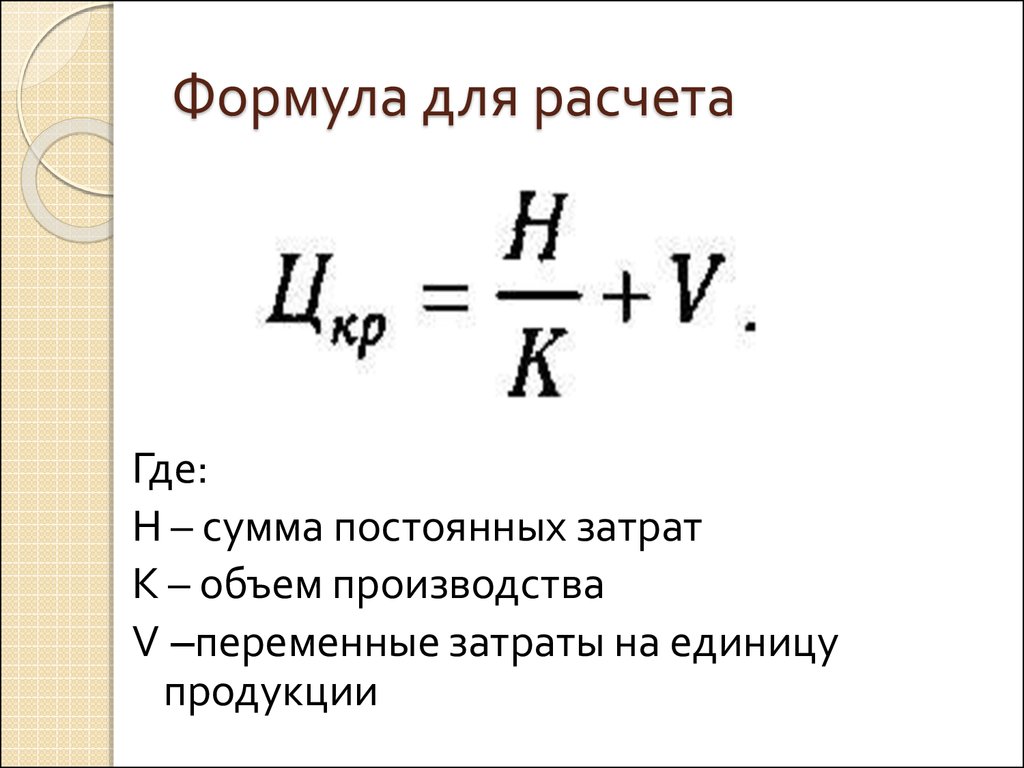

Точка безубыточности = Фиксированные затраты / (Цена — Переменные затраты за единицу)

Допустим, вы открыли небольшую кофейню, специализирующуюся на жареных кофейных зернах для гурманов. Ваши фиксированные расходы составляют около 1800 долларов в месяц, включая аренду здания, счета за коммунальные услуги и оплату кредита на обжарку кофе.

Ваши переменные удельные затраты составляют 1 доллар США, включая бумажные кофейные чашки, кофейные зерна и молоко для приготовления латте. Вы решаете продавать чашки изысканного кофе по 4 доллара за чашку.

Вы решаете продавать чашки изысканного кофе по 4 доллара за чашку.

Итак, сколько чашек вам нужно продавать в месяц, чтобы получать прибыль? Подставим в формулу.

1800 долларов фиксированных затрат / (4 доллара США за чашку — 1 доллар переменных затрат) = 600 чашек кофе. Если вы разделите это примерно на 30 дней в месяце, вам нужно будет продавать 20 чашек кофе в день, чтобы выйти в безубыток.

Знай свои цифры

Это может быть не очень весело, но регулярный подсчет фиксированных затрат принесет пользу вашему бизнесу в долгосрочной перспективе. Держать руку на пульсе ваших бизнес-показателей будет иметь решающее значение для счастливого обслуживания ваших клиентов на долгие годы.

Хотя вы, возможно, не сможете повлиять на свои постоянные затраты в ближайшем будущем, важно различать постоянные и переменные затраты. Также полезно понимать, что в долгосрочной перспективе вы можете попытаться сократить свои фиксированные расходы, например, поискать более дешевые страховые планы или сменить программное обеспечение, которое использует ваша компания.

Как рассчитать себестоимость? Обзор, формула и примеры

Себестоимость — это все затраты, непосредственно связанные с производством каждого продукта. Себестоимость — это прямые затраты, то есть они включают в себя затраты на прямые материалы и прямые затраты на оплату труда, связанные с производством изделия. Компании используют себестоимость для определения цены своей продукции.

Ключевые выводы

- Себестоимость – это совокупные прямые затраты на производство, включая сырье и рабочую силу.

- Косвенные расходы, такие как коммунальные услуги, зарплата менеджеров и стоимость доставки, не включаются в себестоимость.

- Уравнение себестоимости равно стоимости сырья плюс прямой труд.

- Предприятиям необходимо рассчитать себестоимость каждого произведенного продукта, чтобы гарантировать получение прибыли.

Формула расчета себестоимости

Хотя производство товаров и услуг включает в себя множество различных видов расходов, формула себестоимости учитывает только те переменные расходы, которые непосредственно связаны с производством каждого товара.

Себестоимость рассчитывается путем прибавления стоимости сырья к стоимости рабочей силы, непосредственно связанной с производственным процессом. Формула выглядит следующим образом:

Себестоимость «=» Сырье + Прямые затраты труда \begin{align} &\text{Себестоимость} = \text{Сырье} + \text{Прямой труд} \\ \end{align} Себестоимость=Сырье+Прямая рабочая сила

Себестоимость

Примеры себестоимости

Прямые материалы

Прямые материалы являются одной из основных составляющих себестоимости и включают сырье и материалы, потребляемые непосредственно в процессе производства товаров.

Сырье – это физические компоненты продукта. В производстве сырье может включать металлы, пластмассы, скобяные изделия, ткани и краски. Типы сырья сильно различаются в зависимости от отрасли. Для производителя мебели сырьем могут быть пиломатериалы, скобяные изделия, краска и лак.

Предприятиям ресторанной индустрии необходимо найти баланс между прибыльностью и необходимостью создавать уникальные аппетитные блюда из высококачественных ингредиентов.

Прямой труд

Прямой труд включает только заработную плату, выплачиваемую работникам, которые непосредственно участвуют в формировании, сборке или создании продукта. К прямому труду не относятся, например, заработная плата руководителей фабрик или гонорары, выплачиваемые инженерам или дизайнерам. Эти сотрудники участвуют в создании концепции продукта и повседневной работе бизнеса, а не в практической сборке товаров для продажи. Однако комиссионные, выплачиваемые продавцам, выступающим в качестве посредников между производителем и потребителем, включаются в уравнение себестоимости.

Затраты на оплату труда и налоги на заработную плату, используемые непосредственно в производственном процессе, являются частью себестоимости. Труд, используемый для обслуживания и консультирования при производстве товаров, также включается в себестоимость.

Определение труда

Работу иногда немного сложнее определить, потому что для многих компаний вклад нескольких разных типов сотрудников имеет решающее значение для создания конечного продукта. Однако определение затрат на оплату труда, используемое в формуле себестоимости, включает в себя заработную плату, выплачиваемую только тем работникам, которые непосредственно участвуют в строительстве, изготовлении или сборке предмета для продажи.

Определение прямого труда может зависеть от самого продукта. Компания по производству одежды, например, будет включать заработную плату, выплачиваемую рабочим, которые кроят, сшивают и красят одежду, но не работнику, который ее разрабатывает. В ресторане повара, официанты, официанты и другой персонал включены в труд, потому что конечный продукт состоит из обеденного опыта, а также из приготовленной еды.

Любые материалы или труд, прямое участие которых в производственном процессе установить невозможно, должны быть исключены из себестоимости.

Объект затрат и себестоимость

Себестоимость может варьироваться в зависимости от рассматриваемого объекта затрат. Например, если объектом затрат является клиент, то все расходы, связанные с обслуживанием клиента, считаются себестоимостью, включая доставку, возврат и гарантию. Если предметом затрат является конкретный географический район, то расходы, связанные с обслуживанием этого района, являются частью себестоимости, включая заработную плату торгового персонала и содержание складов, закрепленных за этим районом.

Числовой пример себестоимости

Например, предположим, что предприятие производит 10 каркасов кроватей и несет следующие расходы:

- 5000 долларов за пиломатериалы

- 1500 долларов за скобяные изделия

- 50 часов труда на сборку изделия по ставке 15 долларов в час

В формуле себестоимости используются только затраты на сырье и прямой труд.

К сырью относятся пиломатериалы и скобяные изделия, используемые для сборки:

Общая стоимость сырья «=» $ 6 , 5 0 0 , или $ 5 , 0 0 0 + $ 1 , 5 0 0 Общая стоимость труда «=» $ 7 5 0 , или $ 1 5 × 5 0 Часы Себестоимость каркаса односпальной кровати «=» $ 7 2 5 , или $ 6 , 5 0 0 + $ 7 5 0 1 0 \begin{align} &\text{Общая стоимость сырья} = \6500$ \text{,} \\ &\text{или } \5000$ +\1500$ \\ &\text{Общая стоимость труда} = \$750 \text{, или } \$15 \times 50 \text{ Часы} \\ &\text{Самостоятельная стоимость каркаса односпальной кровати} = \$725 \text{,} \\ &\text{или } \ frac{ \$6,500 + \$750 }{ 10 } \\ \end{выровнено} Общая стоимость сырья = 6500 долларов США или 5000 долларов США + 1500 долларов США Общая стоимость рабочей силы = 750 долларов США или 15 долларов США × 50 часов Основная стоимость каркаса односпальной кровати = 725 долларов США или 10 6500 долларов США + 750 долларов США

Чтобы получить прибыль, компания должна продавать каждую кроватную раму более чем за 725 долларов.

Конечно, компания, вероятно, понесла несколько других расходов, которые не будут включены в расчет себестоимости, таких как зарплата менеджеров или расходы на дополнительные материалы, необходимые для поддержания работы завода. Эти прочие расходы считаются накладными расходами на производство и включаются в расчет стоимости преобразования. В стоимости преобразования учитываются трудозатраты и накладные расходы, но не стоимость материалов.

Итог

Расчет себестоимости продукта важен, потому что его можно использовать для определения минимальной цены продажи продукта. Если цена реализации не превышает себестоимости, компания будет терять деньги на каждой произведенной единице.

Существуют многочисленные расходы, связанные с производством товаров для продажи. Чтобы точно рассчитать себестоимость изделия, должно быть четкое разделение между теми расходами, которые могут быть непосредственно связаны с производством каждой единицы, и теми, которые необходимы для ведения бизнеса в целом.

В этой отрасли различные продукты питания и напитки, которые ресторан использует для создания своего меню, являются его сырьем.

В этой отрасли различные продукты питания и напитки, которые ресторан использует для создания своего меню, являются его сырьем. Примеры прямого труда могут включать рабочих сборочного конвейера, сварщиков, плотников, стекольщиков, маляров и поваров.

Примеры прямого труда могут включать рабочих сборочного конвейера, сварщиков, плотников, стекольщиков, маляров и поваров. Например, общепроизводственные и административные расходы не являются частью себестоимости.

Например, общепроизводственные и административные расходы не являются частью себестоимости.