«МИТСО» — сайт для абитуриентов

Новости

Обращение ректора Международного университета «МИТСО» к абитуриентам

Сегодня перед Вами стоит сложная и серьезная задача – выбор профессии. Для этого важно определиться с высшим учебным заведением, которое поможет выстроить путь к профессиональной карьере.

Подробнее

ОТЗЫВЫ РОДИТЕЛЕЙ

Светлана Трусевич

Я очень рада, что наш сын поступил в Международный университет «МИТСО»! Здесь он смог найти себя и стать профессионалом. Наш университет воспитал и подготовил в нем грамотного специалис …

Подробнее

Николай и Наталья Шаферовы

Наш сын поступил в Международный университет «МИТСО» в 2016 году. На протяжении всего периода обучения он принимал участие в различных конкурсах, конференциях, международных программах. А …

Подробнее

Елена Стружинская

Наша дочь поступила в Международный университет «МИТСО» в 2016 году, выбрав профессию логиста-экономиста. За все время учебы она ни разу не потеряла интерес к обучению, активно участвов …

Подробнее

Светлана Потехина

«За время учебы моей дочери в Международном университете «МИТСО» мы с ней ни разу не усомнились в правильности выбора. За 4 года было все: трудности и испытания, успехи и победы. …

За 4 года было все: трудности и испытания, успехи и победы. …

Подробнее

Татьяна Гарбузова

«Дать актуальные знания сегодня может не каждый университет. Как и все родители, желающие благополучного, светлого будущего для своего ребенка, мы стояли перед выбором достойного места получе …

Подробнее

Татьяна Васильева

«В нашей семье Международный университет «МИТСО» заканчили двое детей. Сын – по специальности «Международное право», дочь – «Логистика». И мы о …

Подробнее

Ирина Пряничникова

«Каждый родитель желает самого лучшего для своего ребенка. Поэтому когда в нашей семье стал вопрос выбора вуза, я досконально изучила рынок образовательных услуг и в результате посоветовала д …

Подробнее

Ольга Янковская

«Я очень рада, что сын поступил именно в «МИТСО»! Кроме престижной специальности юриста-международника, а также отличного знания двух иностранных языков, наш вуз воспитал и подгот …

Подробнее

Александр и Елена Меленец

«Благодарим университет за путевку в жизнь для нашей дочери и возможность раскрыть ее потенциал во всех сферах жизни. Университет вырастил не только человека, но, и хорошего специалиста.

Университет вырастил не только человека, но, и хорошего специалиста.

Же …

Подробнее

Жанна Игнатенко и Игорь Курако

«Наша дочь с ранних лет была самостоятельной, поэтому выбрать свое будущее место обучения мы тоже позволили ей самой. Как сейчас вспоминаем ее горящие глаза, когда она пришла после подачи док …

Подробнее

Олег Уткин и Светлана Шеститко

«Каждый родитель желает успеха и перспективного будущего своему ребенку, хочет видеть своего ребенка образованным, довольным жизнью. По нашему мнению, именно такие надежды родителей реализовы …

Подробнее

Светлана Попок

«Очевидно, что высшее образование – это одна из характеристик личности как специалиста в определенной области. А качественность данной характеристики зависит не только от заинтересованн …

Подробнее

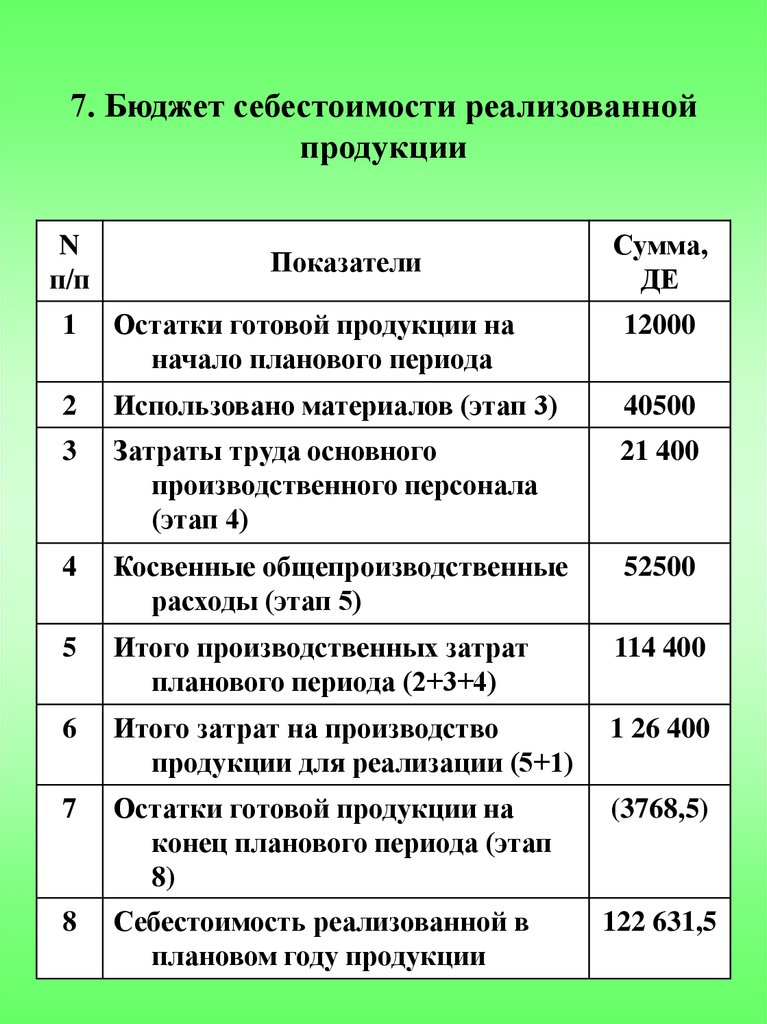

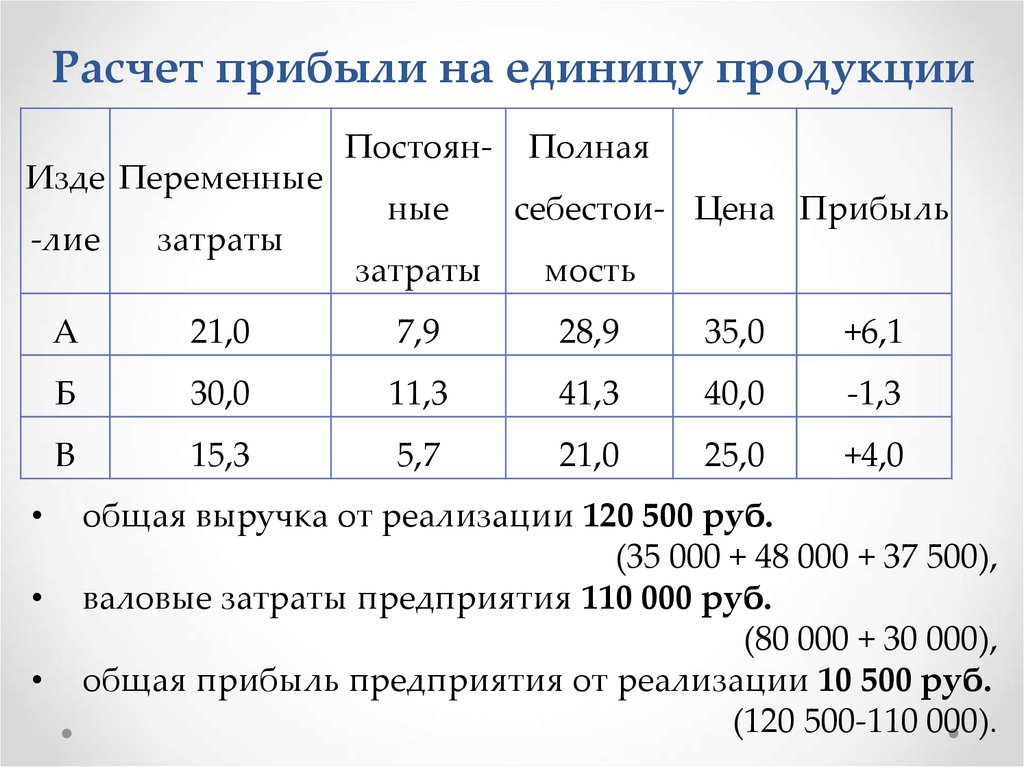

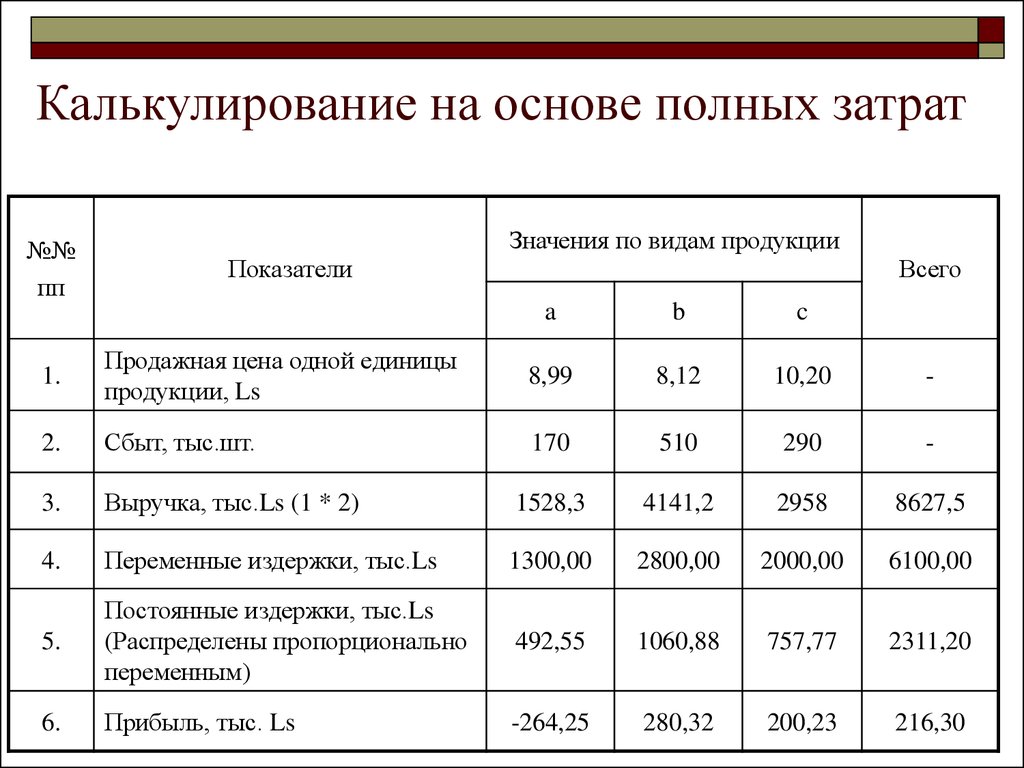

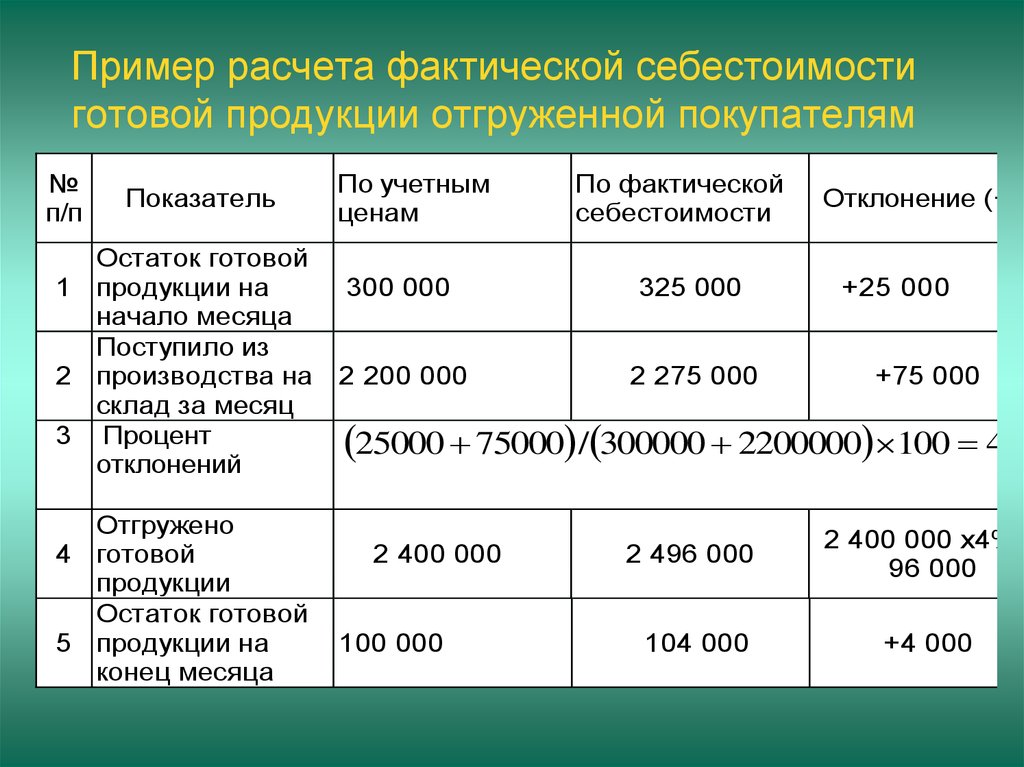

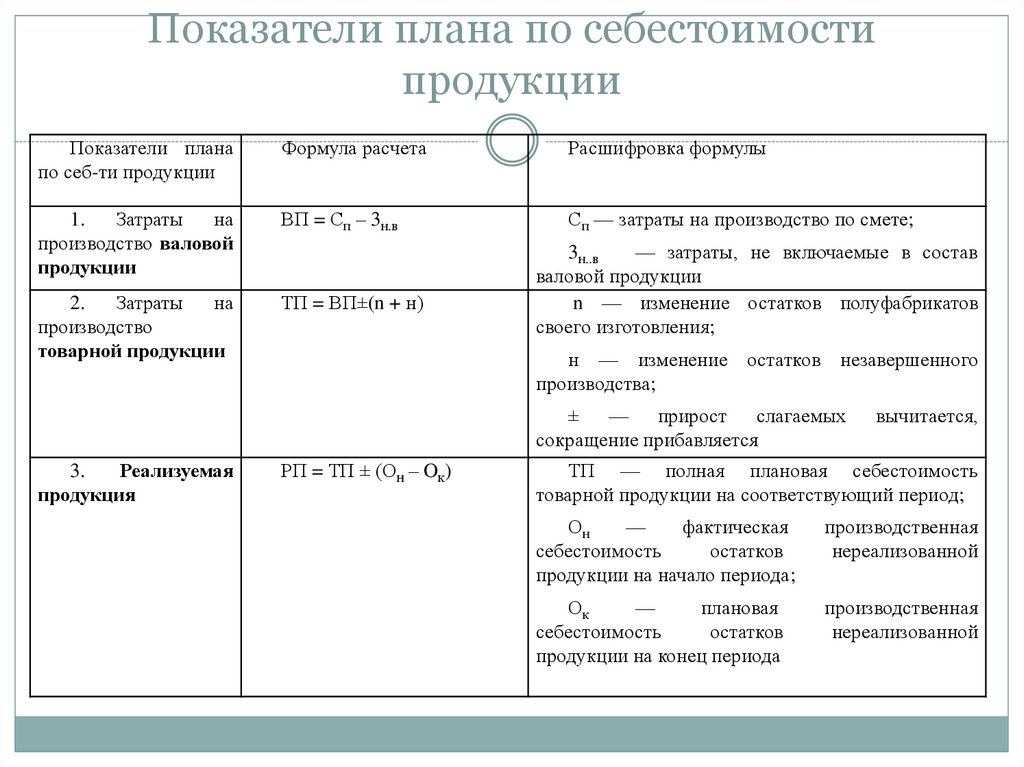

Как расчитать себестоимость в 1С: Бухгалтерия предприятия

Себестоимость — это денежное выражение текущих затрат на производство и реализацию продукции (работ, услуг) предприятия.

В программе 1С отражается учетная информация которая делает акцент на распределении издержек между стоимостью реализованных товаров и стоимостью товарно-материальных запасов.

Настройка учетной политики в 1С

Прежде, чем начать работу с расчетом себестоимости, нужно настроить учетную политику организации. Для этого используем пункт меню “Главное” — выберем “учетная политика”.

В открывшейся форме проставляем:

“Основной счет учета затрат” проставляем 20.01 “Основное средство”

“Общехозяйственные расходы включаются” и флажок “в себестоимость продаж ( директ — костинг)”

Если будет выбран вариант включения “В себестоимость продаж (директ-костинг)”, то затраты счета 26 будут списываться в дебет счета финансового результата 90.08.

При выборе варианта включения “В себестоимость продукции, работ, услуг” общехозяйственные расходы будут распределяться по аналитическим признакам счетов производственных расходов (20.01, 23). Так же, когда установленный данный флаг нужно заполнить “Методы распределения косвенных расходов”.

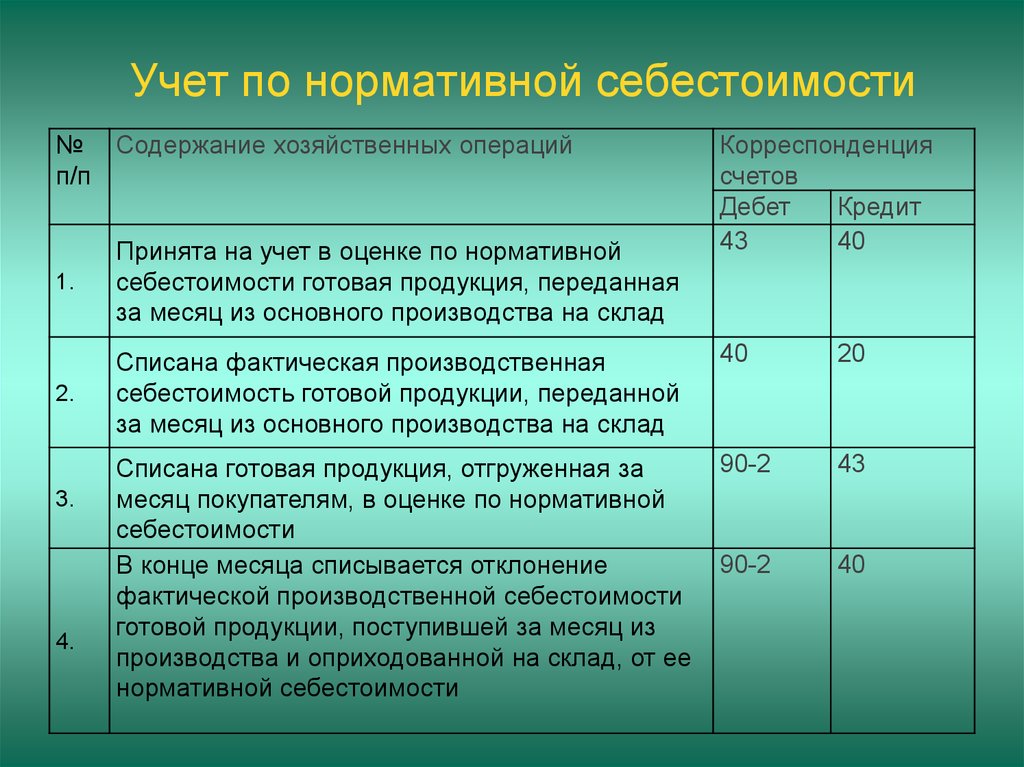

Затем в путке “Расчет себестоимости выпуска” установить флаг “Используется плановая себестоимость выпуска”. Данный флаг означает, что при выпуске продукции в течении месяца будет учитывается по плановой цене и в конце месяца будет определятся фактическая себестоимость продукции.

Рассмотри другие флаги, которые можно проставить в программе:

Флаг “Учитывается отклонения от плановой себестоимости” — данный пункт позволяет учет отклонения от плановой себестоимости и будет приниматься на счет 40 “Выпуск продукции (работ, услуг)”.

Флаг “Рассчитывается себестоимость полуфабрикатов” — позволяет учет для полуфабрикатов с использованием счета 21 “Полуфабрикаты собственного производства”.

Флаг “Рассчитывается себестоимость услуг собственного подразделения” — устанавливается, когда на предприятии имеются подразделения, которые оказывают услуги другим подразделениям. К примеру , ремонтные, транспортные и иные услуги другим подразделения. Используется счет 23 “Вспомогательные производства”.

Создание номенклатурных групп

Для ведения учения может быть создано любое количество номенклатурных групп. Заполнение данного справочника зависит от особенности учета предприятия. Для корректного учета и работы в программе надо ввести хотя бы одну номенклатурную группу. Иногда в программе уже заведена данная группа.

Для заполнения данного справочника нужно воспользоваться пунктом меню “Справочники” — “Доходы и расходы” — “Номенклатурные группы”

В форме списка нажать на кнопку “Создать” . В форме которая открылась нужно указать название группы и также туда сразу можно добавить нужную номенклатуру.

Отражение выпуска продукции в 1С

После заполнения справочной информации переходим к отражению выпуска продукции. Для этого воспользуемся пунктом меню “Производство” и выбираем документы “Отчеты производства за смену” или “Оказание производственных услуг”.

Сформируем документ “Отчет производства за смену”, в котором отразим продукцию.

На данной вкладке видно что колонка “Спецификация” заполнена. Чтобы она автоматически проставлялась нужно перейти в справочник “Номенклатура” создать нужную позицию.

Чтобы она автоматически проставлялась нужно перейти в справочник “Номенклатура” создать нужную позицию.

После данного действия открыт ссылку “Спецификация”, в которую нужно добавить ту номенклатуру, из которой будет производится наш конечный продукт.

Перейдя на вкладку “Материалы” и нажав на кнопку “Заполнить” появится список материалов, которые идут на изготовление продукции.

Проводим документ. В проводка данногодкоумента видно, что себестоимость продукции по дебету равна счету 43 ”Готовая продукция”, а стоимость материалов списалась по кредиту 10.01 “Сырье и материалы” в дебет 20.01 “Основное производство” счета

Создадим документ “Требование — накладная”

Заполним табличную часть документа

Переходим на вкладку “Счет затрат”, на данной вкладке указывает счет 25, подразделение и статью затрат.

Проводим документ

Теперь реализуем данную продукцию, отразив это документом “Реализация (акты, накладные)”

Создадим документ, заполняем табличную часть и проведем документ.

Чтобы сделать расчет себестоимость воспользуемся проведение закрытия месяца.

Нажимаем на “Выполнить закрытие месяца”

после чего можно сформировать отчет “Себестоимость выпущенной продукции”, в данном отчете показано что фактическая себестоимость оказалась меньше плановой.

Таким образом в данной инструкции рассмотрели как правильно настраивать учетную политики организации при выпуске продукции и расчета себестоимости. Также не стоит забывать что данная конфигурация предназначена для ведения учета малых и средних предприятий с несложным учетом.

Определение себестоимости — AccountingTools

/ Стивен БрэггКакова себестоимость продаж?

Себестоимость продаж представляет собой накопленную сумму всех затрат, использованных для создания продукта или услуги, которые были проданы. Себестоимость продаж является ключевой частью показателей эффективности компании, поскольку она измеряет способность организации разрабатывать, поставлять и производить товары по разумной цене. Этот термин чаще всего используется розничными торговцами.

Себестоимость продаж является ключевой частью показателей эффективности компании, поскольку она измеряет способность организации разрабатывать, поставлять и производить товары по разумной цене. Этот термин чаще всего используется розничными торговцами.

Как рассчитать себестоимость продаж

Различные затраты на продажу попадают в общие подкатегории прямого труда, прямых материалов и накладных расходов и могут также рассматриваться как включающие стоимость комиссионных, связанных с продажей. Себестоимость продаж рассчитывается как начальный запас + покупки — конечный запас.

Себестоимость не включает общехозяйственные и административные расходы. Сюда также не включены расходы на отдел продаж и маркетинга.

Представление себестоимости продаж

Производитель чаще использует термин себестоимость проданных товаров. Строка себестоимости продаж появляется в верхней части отчета о прибылях и убытках как вычитание из чистых продаж. Результатом этого расчета является валовая прибыль, полученная отчитывающейся организацией.

Пример себестоимости продаж

Компания имеет запасы на сумму 10 000 долларов на начало месяца, тратит 25 000 долларов на различные товарно-материальные запасы в течение месяца и имеет запасы на 8 000 долларов на конец месяца. Какова была себестоимость продаж в течение месяца? Ответ:

| Начальная инвентаризация | 10 000 долларов |

| + Покупки | 25 000 |

| — Окончание инвентаризации | 8000 |

| = Себестоимость продаж | 27 000 долларов США |

Как учитывать себестоимость продаж

Если компания использует периодическую систему инвентаризации, которая представлена показанным только что расчетом себестоимости продаж, то стоимость приобретенных товаров первоначально хранится в счет покупок. Обычно это дебет счета покупок и кредит счета кредиторской задолженности. В конце отчетного периода остаток по счету закупок переносится на счет запасов с дебетом на счет запасов и кредитом на счет закупок. Наконец, полученное балансовое сальдо в учете запасов сравнивается с фактической конечной суммой запасов. Разница списывается на себестоимость реализованных товаров по дебету счета себестоимости проданных товаров и кредиту счета товарно-материальных запасов. Это простая система учета себестоимости продаж, которая хорошо работает в небольших организациях.

Обычно это дебет счета покупок и кредит счета кредиторской задолженности. В конце отчетного периода остаток по счету закупок переносится на счет запасов с дебетом на счет запасов и кредитом на счет закупок. Наконец, полученное балансовое сальдо в учете запасов сравнивается с фактической конечной суммой запасов. Разница списывается на себестоимость реализованных товаров по дебету счета себестоимости проданных товаров и кредиту счета товарно-материальных запасов. Это простая система учета себестоимости продаж, которая хорошо работает в небольших организациях.

Условия, аналогичные Себестоимости продаж

Себестоимость продаж также известна как себестоимость проданных товаров или себестоимость.

Чем отличаются себестоимость проданных товаров и себестоимость продаж?

По

Шон Росс

Полная биография

Шон Росс — стратегический советник 1031x. com, участник Investopedia, а также основатель и менеджер Free Lances Ltd.

com, участник Investopedia, а также основатель и менеджер Free Lances Ltd.

Узнайте о нашей редакционная политика

Обновлено 12 июля 2022 г.

Рассмотрено

ДжеФреда Р. Браун

Рассмотрено ДжеФреда Р. Браун

Полная биография

Д-р ДжеФреда Р. Браун — финансовый консультант, сертифицированный инструктор по финансовому образованию и исследователь, который помог тысячам клиентов за более чем два десятилетия своей карьеры. Она является генеральным директором Xaris Financial Enterprises и руководителем курса в Корнельском университете.

Узнайте о нашем Совет финансового контроля

Факт проверен

Пит Рэтберн

Факт проверен Пит Рэтберн

Полная биография

Пит Рэтберн — независимый писатель, редактор и специалист по проверке фактов, специализирующийся на экономике и личных финансах. Он провел более 25 лет в сфере среднего образования, обучая, среди прочего, необходимости финансовой грамотности и личных финансов для молодых людей, которые вступают в независимую жизнь.

Он провел более 25 лет в сфере среднего образования, обучая, среди прочего, необходимости финансовой грамотности и личных финансов для молодых людей, которые вступают в независимую жизнь.

Узнайте о нашем редакционная политика

Компании часто указывают в своих балансовых отчетах стоимость проданных товаров (COGS) или себестоимость продаж (а иногда и то, и другое), что приводит к путанице в отношении того, что означают эти два термина. Принципиально почти нет разницы между себестоимостью проданных товаров и себестоимостью продаж. В бухгалтерском учете эти два термина часто используются взаимозаменяемо.

Стоимость производства продукта или услуги

Себестоимость продаж (также известная как себестоимость выручки) и себестоимость продаж отслеживают, сколько стоит производство товара или услуги. Эти затраты включают прямой труд, прямые материалы, такие как сырье, и накладные расходы, которые напрямую связаны с производственным предприятием или заводом-изготовителем.

Почему себестоимость продаж и себестоимость продукции имеют значение

Себестоимость продаж и COGS являются ключевыми показателями в анализе затрат. Оба показывают операционные затраты, которые идут на производство товара или услуги. Если себестоимость продаж растет, а выручка остается на прежнем уровне, это может указывать на рост входных затрат или на то, что прямые затраты не контролируются должным образом. Себестоимость продаж и себестоимость вычитаются из общей выручки, что дает валовую прибыль.

Компании, предлагающие товары и услуги, скорее всего, будут указывать в своих отчетах о прибылях и убытках как себестоимость проданных товаров, так и себестоимость продаж.

Когда использовать каждый термин

Розничные торговцы обычно используют себестоимость продаж в своих балансовых отчетах. Производители используют себестоимость проданных товаров. Поскольку предприятия, занимающиеся только услугами, не могут напрямую связать операционные расходы с чем-то материальным, они не могут указывать стоимость проданных товаров в своих отчетах о прибылях и убытках.