Ошибки в расчете себестоимости товара при его реализации в программах 1С

Совершив ошибку в расчете себестоимости товара при его реализации в 1С: Бухгалтерии 8 и других программах 1С, бухгалтеру будет очень трудно ее обнаружить, даже, используя оборотно-сальдовую ведомость. Единственно верный способ — это взять в руки калькулятор и приступить к долгим расчетам. Процесс поиска и исправления ошибки становится чрезмерно трудоемким при большой номенклатуре, поэтому, чтобы избежать всех этих трудностей, лучше корректно производить расчеты. А для этого, давайте, рассмотрим моменты, когда возникают подобные ошибки.

Поступление и реализация товара день в день

Именно в случае поступления и реализации товара день в день чаще всего возникает ошибка в расчете его себестоимости. Если в этом случае посмотреть оборотно-сальдовую ведомость по 41 счету, то можно увидеть, что на конец текущего периода в ней висит проданный товар с указанной суммой, но отсутствует его количественное отображение. Что это означает? А то, что товар мы продали, деньги получили, а себестоимость его в бухгалтерском учете не была рассчитана и списана. Чаще всего такая ошибка имеет место, когда реализацию в программе оформляют раньше, чем поступление товара на склад, причем, даже по времени.

Что это означает? А то, что товар мы продали, деньги получили, а себестоимость его в бухгалтерском учете не была рассчитана и списана. Чаще всего такая ошибка имеет место, когда реализацию в программе оформляют раньше, чем поступление товара на склад, причем, даже по времени.

Если бухгалтер оформил реализацию товара раньше, чем поступление, то внизу экрана в программе ему выдаются служебные сообщения об ошибке в бухгалтерском учете, на которые нужно обращать внимание.

Проверка себестоимости реализованного товара

Давайте проверим в программе 1С списание себестоимости реализованного товара, в случае, когда реализация была оформлена раньше поступления по времени в тот же день. Для этого зайдем в меню «Отчеты» и сформируем оборотно-сальдовую ведомость по счету 41.01.

Возьмем в руки калькулятор и произведем несложный расчет по номенклатурной позиции. Сумму, которую заплатили поставщику, разделим на количество поступившего товара и получим себестоимость. Далее умножим полученную себестоимость на количество проданных единиц товара и получим себестоимость, которая должна была бы списаться в программе. Однако в нашем случае сумма будет значительно меньше корректного результата, а это влечет за собой ряд проблем, таких как:

Однако в нашем случае сумма будет значительно меньше корректного результата, а это влечет за собой ряд проблем, таких как:

- ошибки в расчетах себестоимости в следующем отчетном периоде,

- увеличение налогооблагаемой базы.

Исправление ошибки в списании себестоимости товара

Исправить ошибку в списании себестоимости товара при его реализации в программе 1С достаточно просто. Необходимо исправить время оформления документов поступления и реализации, после чего перепровести их.

Запрет списания товара при отсутствии остатков на складе

Для того, чтобы себестоимость товара всегда рассчитывалась верно, необходимо программно запретить оформлять реализацию товаров, если они не учтены в программе.

Для этого необходимо зайти в меню «Предприятие», выбрать пункт «Настройка параметров учета». В открывшемся окне нужно перейти на закладку «Запасы» и убрать галочку «Разрешить списание запасов при отсутствии остатков». Нажимаем кнопку «ОК». Теперь, если вы захотим провести в программе продажу товара, который еще не учтен в остатках, у нас ничего не получится. А, значит, расчет себестоимости будет вестись всегда правильно.

Теперь, если вы захотим провести в программе продажу товара, который еще не учтен в остатках, у нас ничего не получится. А, значит, расчет себестоимости будет вестись всегда правильно.

Рекомендуем также еще статьи по программам 1С:

- Построение отчетов в программах 1С

- Настройка работы с внешними отчетами 1С:Предприятия 8

- Что выбрать: типовую программу 1С или доработанную?

Вы можете получать новые материалы сайта по RSS-каналу или можете подписаться на новости 1С от Информ Актив и получать их еженедельно на Ваш e-mail .

Мы свяжемся с Вами в ближайшее время.

Ваше имя

Телефон*

Дополнительная информация

Введите символы с картинки*

Работаем для

- Финансового директора

Краткое описание. подробнее

- Главного бухгалтера

Краткое описание.

подробнее

подробнее - Генерального директора

- Собственника

Краткое описание. подробнее

- Коммерческого директора

Краткое описание. подробнее

- Директора по закупкам

подробнее

подробнееРеализованные проекты

ООО «Шафран»

ОАО «Еланский маслосыркомбинат»

ООО «Вернет»

Компания «Фудлэнд»

Учет себестоимости в 1С — 1С ПРОЕКТ

ПОЧЕМУ ВАЖНО КОНТРОЛИРОВАТЬ СЕБЕСТОИМОСТЬ? Прибыль любой торговой компании всегда зависит от двух факторов: оборота и маржи. Расширением рынков сбыта, повышением продаж, оборачиваемости продукции занимаются менеджеры и главная цель в этом процессе — чем больше, тем лучше. Увеличивать обороты компании — главная задача отдела сбыта всех компаний, занимающихся коммерческой деятельностью. Но это еще не все на пути к получению прибыли. Продавать в ноль или в минус, даже очень много невыгодно. Поэтому с себестоимостью обратная зависимость — чем меньше себестоимость, тем лучше, тем больше разница между продажной стоимостью товара и затратами, связанными с его приобретением. По сути, увеличение маржи за счет уменьшения себестоимости продукции для многих компаний чуть ли не единственный источник увеличения прибыли, т.к. в конкурентом рынке постоянное увеличение цен и балансировка на плаву за счет кармана покупателя может сыграть злую шутку с клиентами компании, которые с радостью переметнутся к конкуренту, за более низкими ценами. Поэтому очень важным фактором в конкурентной борьбе современных украинских компаний являются грамотное управление розничными ценами, которые конечно зависят от себестоимости закупаемой продукции.

Увеличивать обороты компании — главная задача отдела сбыта всех компаний, занимающихся коммерческой деятельностью. Но это еще не все на пути к получению прибыли. Продавать в ноль или в минус, даже очень много невыгодно. Поэтому с себестоимостью обратная зависимость — чем меньше себестоимость, тем лучше, тем больше разница между продажной стоимостью товара и затратами, связанными с его приобретением. По сути, увеличение маржи за счет уменьшения себестоимости продукции для многих компаний чуть ли не единственный источник увеличения прибыли, т.к. в конкурентом рынке постоянное увеличение цен и балансировка на плаву за счет кармана покупателя может сыграть злую шутку с клиентами компании, которые с радостью переметнутся к конкуренту, за более низкими ценами. Поэтому очень важным фактором в конкурентной борьбе современных украинских компаний являются грамотное управление розничными ценами, которые конечно зависят от себестоимости закупаемой продукции.

Классическая формула себестоимости товара торговой компании равна:

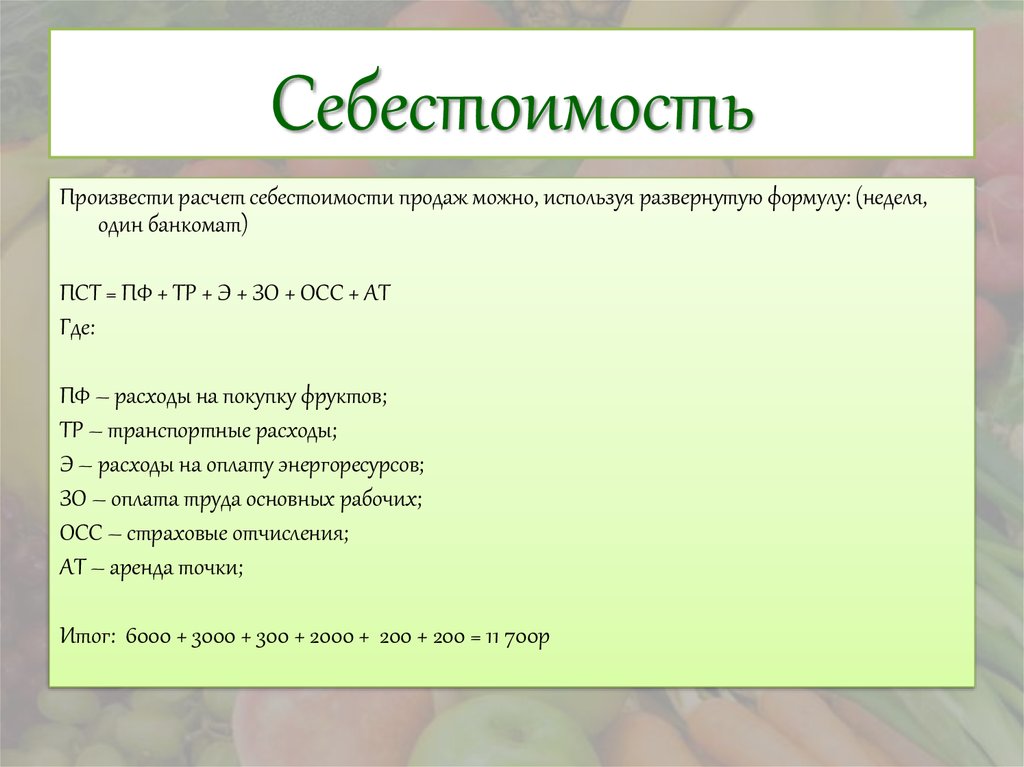

Себестоимость = Закупочная стоимость + Затраты на логистику + Др. переменные расходы

переменные расходы

Под затратами на логистику понимаются затраты связанные с доставкой товара на склад, переработка, хранение, доставка товара покупателям. Очень удобно, если поставщик товара закладывает транспортные затраты сразу в продукцию. Это упрощает расчет ваших отпускных розничных цен.

Конечно же, деятельность торговой компании не может обойтись без технического обеспечения, с помощью которого можно управлять себестоимостью, расчетом цен, анализировать рентабельность, подводить итоги и т.д. Одним из таких инструментов является программа 1С, в которой достаточно хорошо, на наш взгляд, реализован учет себестоимости. Программа оснащена удобными средствами для просмотра себестоимости как отдельного документа, так и группы документов за период. Чтобы посмотреть себестоимость отдельной сделки в 1С достаточно сделать так как показано на рисунке ниже:

На рисунке ниже видно результат выполненного действия. Показана себестоимость реализованной продукции пономенклатурно. Таким способом в 1С можно посмотреть себестоимость любого документа.

Таким способом в 1С можно посмотреть себестоимость любого документа.

Из нашего примера видно, что сумма документа равна 391,20 грн., а себестоимость — 59,56. Это означает, что на данной сделке мы заработали 391,20 — 59,56 = 331,64 грн. Хочется отметить что себестоимость одного и того же товара в разных документах может быть разная. Это связано с тем что списываются разные партии товаров. Например, в документе №1 списался товар из партии № 5, а в документе № 2 этот же товар списался с партии № 6. Партии — не что иное как документы, по которым оприходован в программу товар, т.е. — документ поступления товаров. Но как же спросите вы удерживать маржу (рентабельность) на уровне, например, 20 % в случае, если себестоимость продукции в документах разная? Конкретно и точно равную 20 % никак. Но если привязать в 1С закупочные цены к вашей торговой наценке, то получится что вы будете продавать товар исходя из последней установленной в базе данных закупочной цены поставщика и вашей торговой наценки.

Например: Закупочная цена * % наценки = Правильная цена продажи

50,05 * 20% = 60,06

70,20 * 20% = 84,24

Т.е. получается, что какая бы ни была закупочная цена, маржа (рентабельность) всегда одинакова и равна 20 %. Это, конечно, все упрощенно.

На самом же деле есть нюансы, которые так или иначе будут отклонять Вашу плановую рентабельность от запланированных показателей.

В 1С также существует возможность смотреть себестоимость реализованной продукции за период отчетом «Ведомость по партиям товарах на складах» и рентабельность (соотношение продажной стоимости с себестоимостью продукции) — отчет «Валовая прибыль». Первый отчет предназначен для анализа остатков, движения себестоимости, а второй — предоставить данные о том, сколько мы заработали. Примеры двух отчета приведены ниже.

Как видите, в 1С достаточно средств для учета себестоимости, подведения итогов деятельности, контроля рентабельности и т.д. По желанию пользователей программы контроль можно проводить оперативно или по закрытию учетного периода для подведения итогов. О других особенностях работы с себестоимостью в 1С, управлению ценами, расчета рентабельности обращайтесь к нам через форму обратной связи. Будем рады помочь Вам.

О других особенностях работы с себестоимостью в 1С, управлению ценами, расчета рентабельности обращайтесь к нам через форму обратной связи. Будем рады помочь Вам.

Определение себестоимости — AccountingTools

/ Стивен БрэггКакова себестоимость продаж?

Себестоимость продаж представляет собой накопленную сумму всех затрат, использованных для создания продукта или услуги, которые были проданы. Себестоимость продаж является ключевой частью показателей эффективности компании, поскольку она измеряет способность организации разрабатывать, поставлять и производить товары по разумной цене. Этот термин чаще всего используется розничными торговцами.

Как рассчитать себестоимость продаж

Различные затраты на продажу попадают в общие подкатегории прямого труда, прямых материалов и накладных расходов и могут также рассматриваться как включающие стоимость комиссионных, связанных с продажей. Себестоимость продаж рассчитывается как начальный запас + покупки — конечный запас.

Себестоимость продаж рассчитывается как начальный запас + покупки — конечный запас.

Себестоимость не включает общехозяйственные и административные расходы. Сюда также не включены расходы на отдел продаж и маркетинга.

Представление себестоимости продаж

Производитель чаще использует термин себестоимость проданных товаров. Строка себестоимости продаж появляется в верхней части отчета о прибылях и убытках как вычитание из чистых продаж. Результатом этого расчета является валовая прибыль, полученная отчитывающейся организацией.

Пример себестоимости продаж

Компания имеет запасы на сумму 10 000 долларов на начало месяца, тратит 25 000 долларов на различные товарно-материальные запасы в течение месяца и имеет запасы на 8 000 долларов на конец месяца. Какова была себестоимость продаж в течение месяца? Ответ:

| Начальная инвентаризация | 10 000 долларов |

| + Покупки | 25 000 |

| — Окончание инвентаризации | 8000 |

| = Себестоимость продаж | 27 000 долларов США |

Как учитывать себестоимость продаж

Если компания использует периодическую систему инвентаризации, которая представлена показанным только что расчетом себестоимости продаж, то стоимость приобретенных товаров первоначально хранится в счет покупок. Обычно это дебет счета покупок и кредит счета кредиторской задолженности. В конце отчетного периода остаток по счету закупок переносится на счет запасов с дебетом на счет запасов и кредитом на счет закупок. Наконец, полученное балансовое сальдо в учете запасов сравнивается с фактической конечной суммой запасов. Разница списывается на себестоимость реализованных товаров по дебету счета себестоимости проданных товаров и кредиту счета товарно-материальных запасов. Это простая система учета себестоимости продаж, которая хорошо работает в небольших организациях.

Обычно это дебет счета покупок и кредит счета кредиторской задолженности. В конце отчетного периода остаток по счету закупок переносится на счет запасов с дебетом на счет запасов и кредитом на счет закупок. Наконец, полученное балансовое сальдо в учете запасов сравнивается с фактической конечной суммой запасов. Разница списывается на себестоимость реализованных товаров по дебету счета себестоимости проданных товаров и кредиту счета товарно-материальных запасов. Это простая система учета себестоимости продаж, которая хорошо работает в небольших организациях.

Условия, аналогичные Себестоимости продаж

Себестоимость продаж также известна как себестоимость проданных товаров или себестоимость.

Чем отличаются себестоимость проданных товаров и себестоимость продаж?

К

Шон Росс

Полная биография

Шон Росс — стратегический советник 1031x. com, участник Investopedia, а также основатель и менеджер Free Lances Ltd.

com, участник Investopedia, а также основатель и менеджер Free Lances Ltd.

Узнайте о нашей редакционная политика

Обновлено 12 июля 2022 г.

Рассмотрено

ДжеФреда Р. Браун

Рассмотрено ДжеФреда Р. Браун

Полная биография

Д-р ДжеФреда Р. Браун — финансовый консультант, сертифицированный инструктор по финансовому образованию и исследователь, который помог тысячам клиентов за более чем два десятилетия своей карьеры. Она является генеральным директором Xaris Financial Enterprises и руководителем курса в Корнельском университете.

Узнайте о нашем Совет финансового контроля

Факт проверен

Пит Рэтберн

Факт проверен Пит Рэтберн

Полная биография

Пит Рэтберн — редактор текстов и специалист по проверке фактов с опытом работы в области экономики и личных финансов и более чем двадцатилетним опытом преподавания.

Узнайте о нашем редакционная политика

Компании часто указывают в своих балансовых отчетах стоимость проданных товаров (COGS) или себестоимость продаж (а иногда и то, и другое), что приводит к путанице в отношении того, что означают эти два термина. Принципиально почти нет разницы между себестоимостью проданных товаров и себестоимостью продаж. В бухгалтерском учете эти два термина часто используются взаимозаменяемо.

Стоимость производства продукта или услуги

Себестоимость продаж (также известная как себестоимость выручки) и себестоимость продаж отслеживают, сколько стоит производство товара или услуги. Эти затраты включают прямой труд, прямые материалы, такие как сырье, и накладные расходы, которые напрямую связаны с производственным предприятием или заводом-изготовителем.

Почему себестоимость продаж и себестоимость продукции имеют значение

Себестоимость продаж и COGS являются ключевыми показателями в анализе затрат. Оба показывают операционные затраты, которые идут на производство товара или услуги. Если себестоимость продаж растет, а выручка остается на прежнем уровне, это может указывать на рост входных затрат или на то, что прямые затраты не контролируются должным образом. Себестоимость продаж и себестоимость вычитаются из общей выручки, что дает валовую прибыль.

Если себестоимость продаж растет, а выручка остается на прежнем уровне, это может указывать на рост входных затрат или на то, что прямые затраты не контролируются должным образом. Себестоимость продаж и себестоимость вычитаются из общей выручки, что дает валовую прибыль.

Компании, предлагающие товары и услуги, скорее всего, будут указывать в своих отчетах о прибылях и убытках как себестоимость проданных товаров, так и себестоимость продаж.

Когда использовать каждый термин

Розничные торговцы обычно используют себестоимость продаж в своих балансовых отчетах. Производители используют себестоимость проданных товаров. Поскольку предприятия, занимающиеся исключительно обслуживанием, не могут напрямую связать операционные расходы с чем-то материальным, они не могут указывать стоимость проданных товаров в своих отчетах о прибылях и убытках. Вместо этого компании, предоставляющие только услуги, указывают себестоимость продаж или себестоимость выручки. Примеры этих видов бизнеса включают адвокатов, бизнес-консультантов и врачей.